Global Entertainment & Media Outlook 2015-2019 Un digital de plus en plus cannibale ? PwC Strategy 29 septembre 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Global Entertainment & Media Outlook 2015-2019

Un digital de plus en plus cannibale ?

PwC Strategy

29 septembre 2015

Accès Internet

Publicité Internet

Abonnements et redevances TV

Publicité TV

Contenu Vidéo

Jeux Vidéo

Musique

Presse Magazines

Presse Quotidiens

Radio

Affichage

Edition Livres

Edition Business-to-Business

www.pwc.com/outlook

Dépenses de consommation et dépenses publicitaires

5 années d’historique et 5 années de données prévisionnelles

54 pays

13 secteurs

Slide 2

Agenda

Slide 3

Prévisions 2019 par zone géographique

Internet & le Digital en France et dans le monde

Prévisions 2019 par segments de marché

Le marché publicitaire

1

2

3

4

Hot topics 5

1. Prévisions 2019 par zone géographique

Au global, le marché des médias devrait garder une croissance stable, autour de 5,1% par an

Slide 5

TCAM 2010 – 2014

+5,2%

+12,5%

+7,-%

Total

TCAM 2014 – 2019

+5,1%

+8,8%

+6,1%

+4,9% +5,1%

+12,5% +9,6%

+7,2% +5,9%

+1,9% +2,9%

Source: PwC Global entertainment & Media Outlook, analyses PwC

404 488

625

279

373

502

46

74

113

341

368

425

37

49

65

18

30

47

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Md

s €

Afrique etMoyen-Orient

Europe del'Est

EuropeOccidentale

AmériqueLatine

Asie Pacifique

Amérique duNord

1073 1131 1184

1243

1312 1379

1451 1524

1603

1682

Quatre profils types de pays se distinguent par leur croissance et leur taille de marché

Taille du marché en

2019

TCAM 2014 – 2019

Slide 6

3.0% | $1,011 9.5% | $351

$114

Market Size

2.6% 10.2% | $101

1 096 Mds €

3,8% TCAM

Total marché 311 Mds €

9,7%

8,9%

137 Mds €

3,3%

138 Mds €

Exemples : Allemagne Japon Royaume-Uni Etats-Unis France

Exemples: Grèce Pologne Suède Nouvelle Zélande

Exemples : Brésil

Inde Chine

Russie Mexico

Exemples: Emirats Arables Unis

Pérou Indonésie

Afrique du Sud

Matures (11 pays)

Next Wave (5 pays)

Up & Comers (20 pays)

Slow Growing (18 pays)

Source: PwC Global entertainment & Media Outlook, analyses PwC

2. Internet et le digital : principaux moteurs de croissance en France et

dans le monde

799 859

338

517 175

306

-

500

1 000

1 500

2 000

2014 Non-digital AccèsInternet

Digital 2019

Taille du marché global et contribution à la croissance par segment (Md€)

Digital

AccèsInternet

Non-digital

Au niveau global, Internet et le digital devraient contribuer à plus de 80% de la croissance à horizon 2019...

Slide 8

100 %

Contribution à la croissance

2014-2019

Total

TCAM 2014-2019

+ 5,1 %

+ 36 % + 11,8 %

+ 48 % + 8,8%

+ 16 % + 1,5 %

Part de marché

2019

100 %

18 %

31 %

51 %

Internet & Digital : + 83% de contribution à la croissance

Non-Digital : 16% de contribution à la croissance, provenant principalement de la TV (abonnement et publicité)

Source: PwC Global entertainment & Media Outlook, analyses PwC

178

131

60 1312

1682

… une croissance qui devrait atteindre 102% en France à l’horizon 2019

14,2

3,8

18

6,3

5,8 12,1

34,9 34,7

0

10

20

30

40

50

60

70

2014 Nondigital

AccèsInternet

Digital 2019

Digital

Accès Internet

Non digital

Slide 9

Taille du marché français et contribution à la croissance par segment (Md€)

Internet & Digital : + 102% de contribution à la croissance

Non-Digital en déclin : - 2%

55,5

64,8

-0,2

Source: PwC Global entertainment & Media Outlook, analyses PwC

100 %

Contribution à la croissance

2014-2019

Total

TCAM 2014-2019

+ 3,2 %

+ 62 % + 13,9 %

+ 40 % + 4,8 %

- 2 % - 0,1 %

Part de marché

2019

100 %

19 %

28 %

54 %

La transformation numérique: un processus au long court ?

Slide 10

Poids du digital par marché 2014-2019 – chiffres France et Monde (%)

* Excluant les accès internet

Source: PwC Global entertainment & Media Outlook, analyses PwC

15% 15%

23% 22%

0%

20%

40%

60%

80%

2014 2019

Total Total

3. Prévisions 2019 par marché

La croissance française s’appuie essentiellement sur une publicité internet très dynamique

-2,6%

-0,8%

-0,5%

-0,5%

0,8%

1,3%

1,8%

2,4%

2,5%

2,9%

3,2%

3,7%

4,8%

Presse Quotidiens

Musique

Edition Livres

Films de divertissement

Presse Magazine

Radio

Abonnements et redevances TV

Jeux Vidéo

Affichage

Publicité TV

Total France

Edition B2B

Accès Internet

Publicité Internet 14,4%

Slide 12

Monde Ecart

12,1% 2,3%

8,8% -4,0%

3,7% 0,0%

5,1% -1,9%

4,0% -1,1%

4,6% -2,1%

5,7% -3,3%

3,1% -1,3%

2,5% -1,2%

0,4% 0,4%

4,1% -1,8%

1,3% -4,6%

0,8% -1,6%

-0,3% -2,3%

Taux de croissance annuel moyen 2014-2019 par support média en France et dans le monde

France

Source: PwC Global entertainment & Media Outlook, analyses PwC

3.1. Les jeux vidéos

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Supportdigital

Supportphysique

Les plateformes mobiles sont le principal moteur de croissance du marché du jeu vidéo

TCAM 2014 – 2019

8,5%

mobile

2,0%

Console

-2%

online

0,6%

PC

Slide 14

Evolution de la répartition des dépenses consommateurs de Jeux Vidéo en France de 2010 à 2019 (%)

56%

62%

33%

Source: PwC Global entertainment & Media Outlook, analyses PwC

3.2. La musique

En France, l’édition numérique connaît la plus forte croissance, portée essentiellement par le streaming

Slide 16

74%

15%

11%

Concerts etFestivals

EditionPhysique

Editionnumérique

432 398 364 367 319 282 253 230 212 197

88 113 127 125 123 129 136 141 146 148

804 826 863 887 905 919 930 938 945 951

0

200

400

600

800

1000

1200

1400

1600

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Marché français de la musique (Millions €)

Concerts et Festivals

Edition Numérique

Edition Physique

TCAM 2014 – 2019

+1,0%

+3,7%

-9,2%

-0,8% Total

Evolution des parts de marché en 2019 (%) Vs 2014 (pts de %)

Edition numérique – détail (Millions €)

21% 79%

0% Téléchargement

Streaming

Mobile

TCAM 2014 – 2019

-10,4%

+12,0%

-32,5%

1296 1347 1324

-17 pts

+13 pts

+5 pts

3.3. La presse

9 15

103 96

0

20

40

60

80

100

120

2014 2019

Digital Print

Le marché mondial de la presse quotidienne devrait amorcer une légère décroissance dans les 5 années à venir

Slide 18

-2,0%

+11,0%

-0,3%

Marché global de la presse quotidienne 2014-2019 (Mds €)

TCAM 2014-2019

112 111

0

5

10

15

20

25

30

35

40

45

50

2010 2011 20122013201420152016201720182019

Amérique du Nord EMEA

Asie Pacifique Amérique Latine

Marché de la presse quotidienne par zones géographiques 2014-2019 (Mds €)

Le développement d’offres payantes sur internet ne devrait pas réussir à compenser la perte de revenus liés aux ventes papier

Slide 19

Evolution du mix revenus Quotidiens par pays 2010-2019

X% : TCAM 2010-2019

-2,8% -3,0% -2,7% -0,7%

+7,0%

-3,8 %

+45,7%

-5,3%

45% 45%

28% 40%

54%

41%

70%

55%

0% 5%

0%

3%

0% 17%

0%

13%

51% 42%

63% 38%

42% 34%

26% 24%

4% 9% 8%

19%

4% 8% 3% 8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2019 2010 2019 2010 2019 2010 2019

Diffusion Print Diffusion digitale Pub Print

… imposant une reconfiguration accélérée du paysage

Slide 20

Les grandes manœuvres se poursuivent

La bataille de la distribution Le retour du modèle gratuit ?

Apps News

Instant articles

3.4. L’édition

La France affiche un net retard au sein des pays matures en termes de pénétration des e-books

8 9 11 12 14 15

37 36 35 34 33 32

0

5

10

15

20

25

30

35

40

45

50

2014 2015 2016 2017 2018 2019

Livres numériques Livres papier

Slide 22

Evolution des éditions de livres grand public (papier vs. numérique) dans le monde (Mds €)

TCAM (2014-2019)

+0,8%

-3,1%

+14,1%

45 45 45 46 46 47

Pénétration des e-books grand public par pays en 2019 (%)

59%

57%

50%

40%

36%

26%

21%

19%

15%

13%

0% 20% 40% 60% 80%

USA

RU

Canada

Corée du Sud

Australie

Japon

Espagne

Italie

Allemagne

France

4. Le marché publicitaire

Internet et les Jeux vidéo sont les principaux moteurs de la croissance des dépenses publicitaires au niveau mondial

Slide 24

Croissance mondiale des dépenses publicitaires par segment (Global, TCAM 2014 – 2019)

TCAM : +4,7%

Source: PwC Global entertainment & Media Outlook, analyses PwC

-1,0%

0,3%

2,3%

2,7%

3,0%

4,1%

4,6%

4,7%

10,8%

12,1%

-2% 0% 2% 4% 6% 8% 10% 12% 14%

Quotidiens

Magazines grand public

Magazines professionels

Radio

Cinéma

TV

Affichage

Total

Jeux vidéo

Publicité internet

Zoom Digital– Au niveau global, la pénétration du mobile devrait dépasser celle du fixe dès 2016

Slide 25

Pénétration d’Internet par categorie (Global, en % de la population)

0%

10%

20%

30%

40%

50%

60%

70%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Mobile Fixe

Zoom Digital– La France affiche encore un retard sur le mobile

Etats-Unis 70%

Pays-Bas 52%

Royaume-Uni 54%

Japon 68%

Corée du Sud 58% Allemagne

52%

Australie 66%

Italie 61%

59%

Part de marché du mobile dans les accès internet dans les pays matures en 2015 (en % des revenus)

Slide 26

France 44%

Canada 63%

Espagne 58%

Source: PwC Global entertainment & Media Outlook, analyses PwC

Zoom Digital … toutefois la bascule mobile de la publicité est bien engagée

Slide 27

Répartition par device* dans les dépenses publicitaires digitales (display et search**, France en %)

Source : PwC Analysis * Prise en compte du desktop et du mobile (mobile et tablette) pour le search et le display hors IPTV * SEM **SEM

Stagnation du desktop, même s’il reste encore le device de prédilection pour les conversions

Captation des audiences sur mobile, notamment grâce à la 4G, aux nouveaux écrans et à des formats de plus en plus responsives

94% 93% 89% 83%

6% 7% 11% 17%

S1 2012 S1 2013 S1 2014 S1 2015

Zoom Digital - Cette migration mobile est encore plus nette sur le marché du display

Slide 28

Evolution du marché du display en France Mobile VS Desktop (S1 2012 – S1 2015) (Millions €)

Source: SRI, analyses PwC

341 344 338 334

26 35 56

91

S1 2012 S1 2013 S1 2014 S1 2015

Smartphone ettablette

Desktop

367 379 394

425

+35%

-2% +1%

+60% +63%

-1%

La croissance du display en France est soutenue par le mobile, l’achat programmatique et la vidéo

Slide 29

Display Vidéo OPS

Classique

Répartition du display par formats

Vidéo

+38%

Display Mobile(dont Tablette)

Desktop

Répartition du display par devices

Display programmatique

Display non programmatique

Répartition du display par modes d’achats

Programmatique

+50%

70%

30%

60% 76%

21%

IPTV

30%

10%

3%

Mobile

+63%

Répartition du display en France par modes d’achats, par formats et par devices au S1 2015) (en Millions € et % du display)

Source: SRI, analyses PwC

Le marché de la publicité digitale se structure autour de 4 grandes tendances :

Slide 30

Sophistication de l’offre

Maturité de la demande

Source: SRI, analyses PwC

Programmatique Création d’inventaires mobile et vidéo, progression des DMP internes, optimisation des données utilisateurs, développement de nouveaux modes d’achat

Formats Formats moins intrusifs, amélioration de l’expérience utilisateur, optimisation de la navigation, création de nouveaux inventaires, immersion

Programmatique mobile, transactions sur mobile, amélioration du taux de

conversion, géolocalisation et drive-to-store, formats conçus pour un usage

mobile

Vidéo Dispositifs innovants, création de

nouveaux inventaires, formats transactionnels et interactifs, formats

vidéos intégrés (réseaux sociaux)

Mobile

Software is eating the Ad : contagion du programmatique sur les autres médias

Slide 31

PRESSE TV RADIO AFFICHAGE

“Projet Constantinople” :

Achat programmatique print et numérique sur

une plateforme commune (Le Monde, Lagardère,

Amaury, Altice, Mondadori)

Programmatique pour les webradios :

• NRJ Global pionnier

du programmatique audio avec Triton

• iHeartMedia passe au programmatique sur ses chaînes radio

DOOH (Digital Out Of Home)

• Clear Channel UK intègre une offre programmatique dans certains centres commerciaux

• IPG + Adstruc opèrent petit à petit la planification des espaces pub outdoor via programmatique

• “One Exchange IPTV” : première offre programmatique sur IPTV en Europe (TF1 et StickyAds.tv)

• US Super Bowl 2015 : première diffusion en direct d’une publicité achetée et délivrée via du programmatique

• “All Ad In” : publicité segmentée à la TV (Canal+)

5. Notre sélection des sujets d’actualité

Agenda

1. Les Millenials

2. L’évolution des relations entre producteurs et distributeurs de contenus

3. L’évolution du marché de la Pay-TV

4. L’Afrique et les grandes manœuvres en cours dans l’industrie

Slide 33

5.1. Les Millenials en

2015

Les Millenials bientôt mainstream mais ce sera probablement un autre mainstream

Slide 35

Main d’œuvre par génération aux USA

Matures 5%

Boomers 19%

Gen X 32%

Millenials 44%

Distribution de la population travaillant à la demande par génération

Source: KPCB, PwC analysis

0%

10%

20%

30%

40%

50%

60%

2000 2005 2010 2015

Boomers (51 - 70 ans) Gen X (36 - 50 ans)

Millenials (15 - 35 ans)

Une génération perdue pour la TV traditionnelle?

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

2010 2011 2012 2013 2014 2015

18-24 25-34 35-49 50-64

4,4 4,6 4,6 4,5 4,4 4,3

0,4 0,8

1,6 2,3 2,6 2,8

0

2

4

6

8

10

12

2010 2011 2012 2013 2014 2015

Mobile Desktop / Laptop

Other connected devices TV

Slide 36

Evolution du temps à regarder la TV traditionnelle (USA)

Temps passé par écran (USA, heures/jour)

Source: Nielsen, KPCB, ComScore, PwC analysis

Quelle fonction pour la TV dans le futur?

60

21

5 6

27

54

13

7 6

31

44

8 9 8

37

33

5 8 8

49

22

3

10 12

54

0

10

20

30

40

50

60

70

Online Social Radio Presse TV

18-24 25-34 35-44 45-54 55+

Slide 37

Principale source d’information (12 pays, en % de la population)

Source: Reuters, ComScore, PwC analysis

62

66

40

47

0

10

20

30

40

50

60

70

Makes me feelgood

Makes merelax

Online TV

Match entre TV et online (USA, Millenials, en%)

5.2. Vers une revanche des producteurs?

Plusieurs opportunités se présentent aux ayant-droits

Slide 39

Les plateformes OTT deviennent des acteurs sérieux

Plus de concurrence sur les droits

2015 marque la victoire des acteurs de l’OTT sur les opérateurs Pay-TV sur la VoD

0

2 000

4 000

6 000

8 000

10 000

OTT Pay-TV

0

2 000

4 000

6 000

8 000

10 000

OTT Pay-TV

Slide 40

Evolution des revenus Home Entertainment numérique selon la nature de l’opérateur (en US$ M)

2010 2014

Source: PwC Global Entertainment & Media Outlook, PwC analysis

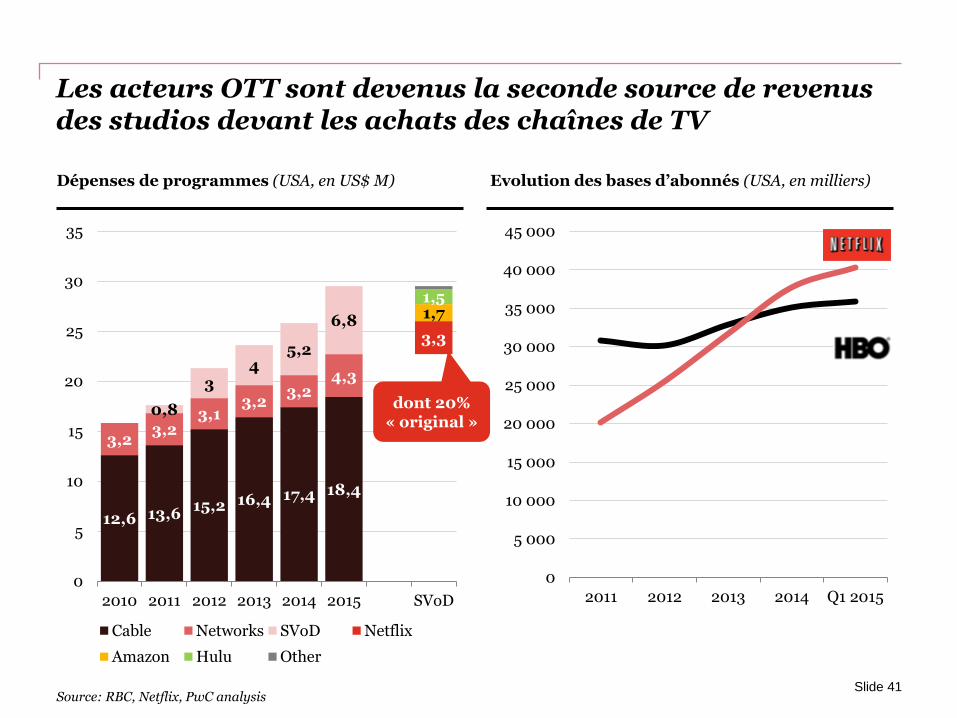

Les acteurs OTT sont devenus la seconde source de revenus des studios devant les achats des chaînes de TV

12,6 13,6 15,2 16,4 17,4 18,4

3,2 3,2

3,1 3,2

3,2 4,3

0,8

3 4

5,2

6,8 3,3

1,7 1,5

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014 2015 SVoD

Cable Networks SVoD Netflix

Amazon Hulu Other

Slide 41 Source: RBC, Netflix, PwC analysis

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

40 000

45 000

2011 2012 2013 2014 Q1 2015

Dépenses de programmes (USA, en US$ M) Evolution des bases d’abonnés (USA, en milliers)

dont 20% « original »

Le modèle économique de Netflix fonctionne

0%

5%

10%

15%

20%

25%

30%

35%

Q113

Q213

Q313

Q413

Q114

Q214

Q314

Q414

Q115

Q215

0

10

20

30

40

50

60

0

0,5

1

1,5

2

2,5

3

3,5

Su

bs

cr

ibe

rs

(m

)

Co

nte

nt

sp

en

d (

$b

n)

Netflix content spend

Netflix subscribers

8,16

3,79

0,67

1,24 2,46

0

1

2

3

4

5

6

7

8

9

Slide 42

Evolution de la contribution margin domestique de Netflix (US, en % des revenus)

Evolution des dépenses de contenu et de la base d’abonnés de Netflix

Source: Netflix, UBS, IHS Screen Digest, PwC analysis

Netflix economics (US, en US$/mois)

Les nouvelles initiatives en matière de distribution numérique ne tarissent pas

Slide 43

-6,1%

4,7%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Volume Valeur

Evolution du marché des ebooks aux US (2013-14, en %)

Source: Nielsen, AAP, PwC analysis

Premiumisation de certaines plateformes (arrêt du free,

exclusivités, UHD, …)

Plus de possibilités de valoriser le catalogue

Plusieurs opportunités se présentent aux ayant-droits

Slide 44

Les plateformes SVoD OTT deviennent des acteurs sérieux

Plus de concurrence sur les droits

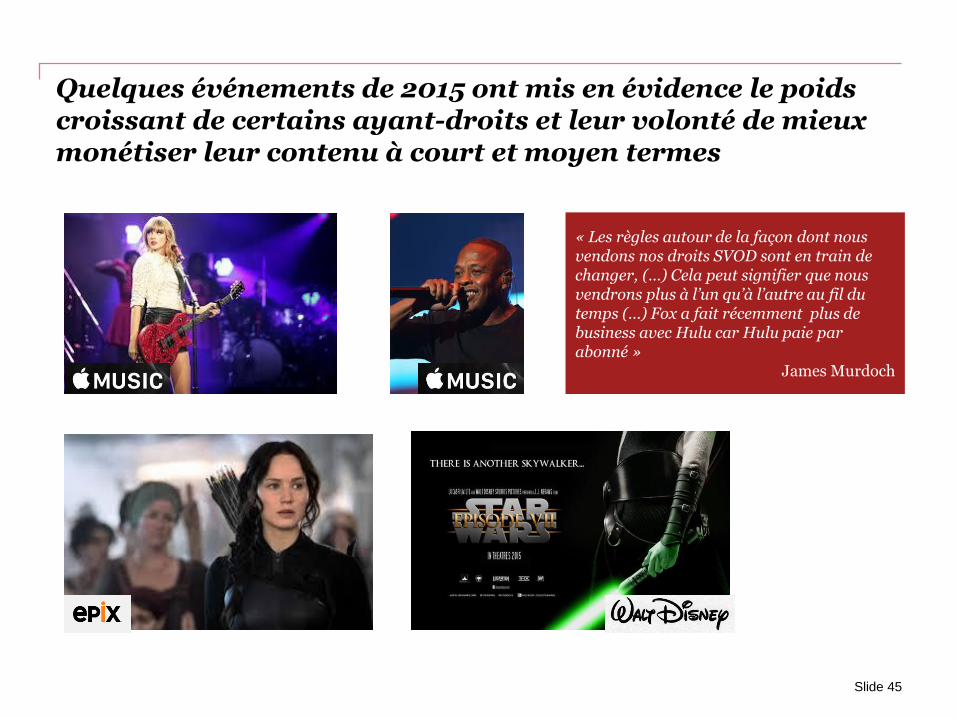

Quelques événements de 2015 ont mis en évidence le poids croissant de certains ayant-droits et leur volonté de mieux monétiser leur contenu à court et moyen termes

Slide 45

« Les règles autour de la façon dont nous vendons nos droits SVOD sont en train de changer, (…) Cela peut signifier que nous vendrons plus à l’un qu’à l’autre au fil du temps (…) Fox a fait récemment plus de business avec Hulu car Hulu paie par abonné »

James Murdoch

Une segmentation est en train de s’opérer entre les différents distributeurs

Netflix 2013

Netflix 2015

Nombre d’offres 1 offre 7,99 US$/mois

2 offres 8,99 US$/mois 11,99 US$/mois

Part des abonnés considérant comme important ou très important le rôle des productions originales de Netflix dans la décision de rester abonnés

<20% 38%

Part des abonnés n’ayant pas ou très peu regardé les productions originales de Netflix

90% 72%

Proposition de valeur All you can see THE premium video platform

Slide 46

Premiumisation de certaines plateformes (arrêt du free,

exclusivités, UHD, …)

Arrivée d’acteurs aux poches profondes dans la production originale (Netflix, Apple, …)

Plus de possibilités de valoriser le catalogue

Plus de possibilités d’amortir le coûts des productions (co-

productions, …)

Plusieurs opportunités se présentent aux ayant-droits

Slide 47

Les plateformes SVoD OTT deviennent des acteurs sérieux

Plus de concurrence sur les droits

Netflix est devenu le premier acteur mondial hors droits sportifs

Slide 48

0

0,5

1

1,5

2

2,5

3

3,5

4

2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

HBO Discovery ITV BBC Pro7Sat1Group

Sky UK Netflix Amazon

Original and acquired Sport

Source: IHS Screen Digest, PwC analysis

Achat et production originale de contenus (en US$ Mds)

Il ne faut pas oublier que les « productions originales » de Netflix sont dans le meilleur des cas des co-productions avec les studios

Slide 49

5.3. Stop calling me TV

Call me VT?

Principaux messages

Slide 51

1. La réalité du désabonnement aux US est pire que ce que l’on croit souvent

Oubliez les « cord cutter ». Regardez plutôt les « cord never »

-2 000

-1 500

-1 000

-500

0

500

1 000

1 500

2 000

2011 2012 2013 2014 H1 2015

Cable DBS Telecom Global

87% 83%

0%

20%

40%

60%

80%

100%

2010 H1 2015

Slide 52

30k abonnés supplémentaires

sur la période

5M d’abonnés potentiels perdus

sur la période

Evolution de la base d’abonnés Pay-TV (USA, en milliers)

Evolution de la pénétration Pay-TV (USA, en % des foyers TV)

Source: LRG, PwC analysis

Principaux messages

Slide 53

1. La réalité du désabonnement aux US est pire que ce que l’on croit souvent

2. La fin d’un modèle?

Vers un dégroupage des bouquets?

Slide 54

Pour l’instant, on peut penser qu’il s’agit d’un phénomène très américain de réajustement de marché …

Slide 55

Evolution du coût d’un abonnement câble aux US comparé à l’inflation (en US$ Mds)

Source: FCC? Bureau of Labor & Statistics, PwC analysis

… mais des modèles assez disruptifs pourraient faire évoluer les usages en profondeur

Slide 56

3. Vers un démantèlement des bouquets?

Principaux messages

Slide 57

1. La réalité du désabonnement aux US est pire que ce que l’on croit

2. La fin d’un modèle?

Quelle offre pour les opérateurs Pay-TV?

Slide 58

Contenus premium

Contenus secondaires

Visionnage quotidien

Occasions spéciales

Films premium

Séries favorites

Sports Live Séries

TV Réalité

Documentaires Shows familiaux

News

Séries anciennes

Films

Video clips

Pa

y-T

V

40% des cord cutters qui se réabonnent à la pay-TV, reviennent à

cause du sport

Le sport pèse déjà environ 2/3 des achats de contenus de Sky

Slide 59

0

0,5

1

1,5

2

2,5

3

3,5

4

2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

HBO Discovery ITV BBC Pro7Sat1Group

Sky UK Netflix Amazon

Original and acquired Sport

Source: IHS SCreenDigest, PwC analysis

Achat et production originale de contenus (en US$ Mds)

Le sport: la panacée pour préserver l’audience?

114,4

0

20

40

60

80

100

120

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Slide 60

Audience du Superbowl (USA, en millions de téléspectateurs)

Audience des principales chaînes de sport US (USA, en millions de téléspectateurs)

Source: Nielsen, Bloomberg, PwC analysis

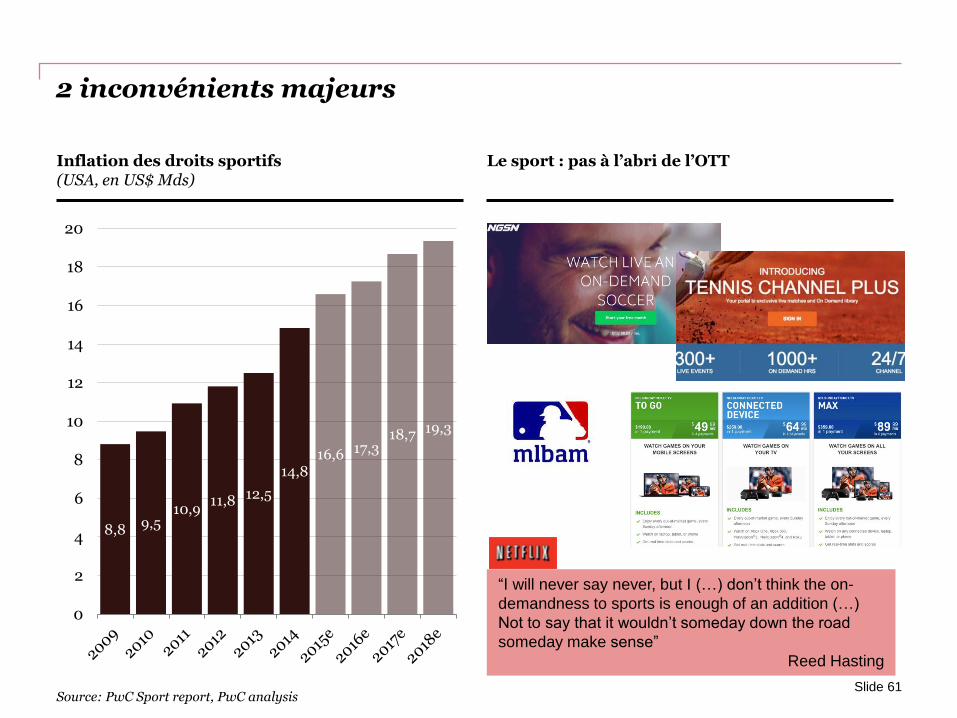

2 inconvénients majeurs

Slide 61

8,8 9,5 10,9

11,8 12,5

14,8 16,6 17,3

18,7 19,3

0

2

4

6

8

10

12

14

16

18

20

Inflation des droits sportifs (USA, en US$ Mds)

Le sport : pas à l’abri de l’OTT

“I will never say never, but I (…) don’t think the on-

demandness to sports is enough of an addition (…)

Not to say that it wouldn’t someday down the road

someday make sense”

Reed Hasting

Source: PwC Sport report, PwC analysis

? 5.4. Out of to

Africa ?

L’Afrique offre un potentiel de développement important

Slide 63

860

1400 1600

2600

0

500

1000

1500

2000

2500

3000

2008 2020

Evolution du PIB et des dépenses de consommation (2008-2020, en US$ Mds)

830

80

-150

317

-96

33

-200

0

200

400

600

800

1000

Projections d’augmentation de la main d’oeuvre (2010-2050, en millions)

PIB Dépenses de consommation

Près de 60% des Africains accèderont à un budget discrétionnaire en 2020 vs. 40% en 2008

Source: ONU, McKinsey,, PwC analysis

L’Afrique est constituée de 54 marchés souvent très hétérogènes

8%

13%

9%

25% 10%

25%

42% 43%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Kenya Nigeria Afrique du Sud MEA

Video games

TV

Radio

OoH

Newspaper

Internet advertising

Filmed entertainment

Magazine

Book

Slide 64

Marchés Media & Entertainment dans un sélection de pays africains (2014)

Source: PwC Media & Entertainment, PwC analysis

Le déploiement à venir de la TNT en Afrique offre des perspectives intéressantes

Slide 65

La télévision payante connait un développement de l’offre très important

197

74 88 80 86

253

204 202

140 122 115

87 79 61

45 44 38 28

0

50

100

150

200

250

300

2011 2014

Slide 66

Evolution du nombre de chaînes de TV distribuées par une sélection de plateformes DTH (2011-2014)

Source: PwC analysis

Plusieurs initiatives se sont succédées au cours des 12/18 derniers mois

Slide 67

0%

20%

40%

60%

80%

100%

9M 2013 9M 2014

Pay-TV Mainland France Pay-TV international

Studiocanal FTA TV Mainland France

-2,3%

+13%

Source: Canal+, PwC analysis

www.pwc.com/outlook www.pwc.fr/medias_et_loisirs.html

© 2015 PwC. All rights reserved. Not for further distribution without the permission of PwC.

“PwC” refers to the network of myear ember firms of PricewaterhouseCoopers International

Limited (PwCIL), or, as the context requires, individual member firms of the PwC network.

Each member firm is a separate legal entity and does not act as agent of PwCIL or any other

member firm. PwCIL does not provide any services to clients. PwCIL is not responsible or

liable for the acts or omissions of any of its member firms nor can it control the exercise of their

professional judgment or bind them in any way. No member firm is responsible or liable for the

acts or omissions of any other member firm nor can it control the exercise of another member

firm’s professional judgment or bind another member firm or PwCIL in any way.

Matthieu Aubusson

Téléphone :+33 1 56 57 77 50

Portable : +33 6 12 07 29 71

Vincent Teulade

Téléphone: +33 1 56 57 89 58

Portable: +33 6 82 66 92 49

Slide 68

Construiser votre propre Outlook story online...

Plus de détails sur www.pwc.com/ outlook

Slide 69

Related Documents