FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP Central de Cursos – CECUR Banco Panamericano S/A TRABALHO FINAL TURMA 1 – GESTÃO DE NEGÓCIOS BANCÁRIOS BALANCED SCORECARD COMO METODOLOGIA DE GESTÃO DO PLANEJAMENTO ESTRATÉGICO NO BANCO PANAMERICANO Edvaldo Noventa Joaquim Augusto Henriques Márcia Maria da Silva Marcio Nascimento Maria Cristina Faria Barbosa Simone Fernandez Polomo Coordenador do Curso: Prof.: MARIO PASCARELLI FILHO SÃO PAULO, JUNHO 2003

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP

Central de Cursos – CECUR

Banco Panamericano S/A

TRABALHO FINAL

TURMA 1 – GESTÃO DE NEGÓCIOS BANCÁRIOS

BALANCED SCORECARD COMO METODOLOGIA DE GESTÃO DO

PLANEJAMENTO ESTRATÉGICO NO BANCO PANAMERICANO

Edvaldo Noventa

Joaquim Augusto Henriques

Márcia Maria da Silva

Marcio Nascimento

Maria Cristina Faria Barbosa

Simone Fernandez Polomo

Coordenador do Curso: Prof.: MARIO PASCARELLI FILHO

SÃO PAULO, JUNHO 2003

FUNDAÇÃO ARMANDO ALVARES PENTEADO – FAAP

Central de Cursos – CECUR

Banco Panamericano S/A

A monografia: BALANCED SCORECARD COMO METODOLOGIA DE GESTÃO

DE PLANEJAMENTO ESTRATÉGICO NO BANCO PANAMERICANO

Elaborada por: Edvaldo Noventa

Joaquim Augusto Henriques

Márcia Maria da Silva

Marcio Nascimento

Maria Cristina Faria Barbosa

Simone Fernandez Polomo

E aprovada por todos os membros da Banca Examinadora, foi aceita pela Central de Cursos e

homologada como requisito à obtenção do título de pós-graduado no curso de Master

Business Administration em Gestão de Negócios Bancários:

Data ____/____/____

Nota Final:

Banca Examinadora:

Prof(a). (nome e assinatura) _________________________________________________

_________________________________________________

Prof(a). (nome e assinatura) _________________________________________________

_________________________________________________

Prof(a). (nome e assinatura) _________________________________________________

_________________________________________________

AGRADECIMENTOS

À Direção do Banco Panamericano, que propiciou oportunidade ímpar de

aperfeiçoamento profissional, possibilitando através deste MBA “In Company”, conciliar

trabalho e aprendizado de forma harmônica e eficiente.

Ao Coordenador Mario Pascarelli Filho, nosso companheiro e incentivador para

vencermos mais esta etapa de nossas carreiras profissionais.

À Professora Ana Lúcia Rodrigues da Silva que demonstrou paciência e dedicação

profissional, incentivando-nos e orientando-nos na condução deste trabalho.

Aos professores e orientadores do Curso MBA – Gestão de Negócios Bancários da

Fundação Armando Alvares Penteado, pelo empenho em trazer novos conhecimentos e

experiência prática das disciplinas ministradas.

Aos meus colegas de trabalho e Superiores, os quais sempre tinham palavras de

otimismo e incentivo para prosseguirmos nesta empreitada.

Ao Sr. Aldo Novaes Labaki e à Sra. Cristiana Pinciroli colaboradores da instituição

Unibanco e, ao Sr. Ronaldo Henrique A. de Jesus e Sra. Luciana Polachini colaboradores da

empresa Serasa, pela oportunidade e pelas informações concedidas nas entrevistas que

possibilitaram obter conhecimento prático da aplicação da metodologia.

Aos diretores da empresa Image Technology que gentilmente cederam material para

desenvolvimento deste trabalho.

Aos Srs. Adalberto Savioli, Marcos Augusto Monteiro e Luiz José Palhares de Souza

Freitas, executivos do Banco Panamericano, em disponibilizar informações extremamente

úteis para a elaboração da proposta que faz parte deste trabalho.

Aos nossos familiares, que foram privados de nossa presença em alguns dias por

semana, mas que sempre estavam de braços abertos para nos darem apoio.

À Deus, que nos capacitou a enfrentar esta jornada, munindo-nos de força, saúde e

coragem para continuar, mesmo diante das adversidades que cruzaram nossos caminhos, e nos

deu a alegria de chegarmos até o fim.

A todos que de alguma forma contribuíram para a realização deste trabalho.

RESUMO

Trata-se de um trabalho de conclusão de curso, que procura, em sua forma e

conteúdo, apresentar o conceito da metodologia, as etapas de implementação, os desafios e os

benefícios, para avaliar a implementação da metodologia do Balanced Scorecard no Banco

Panamericano na gestão do seu planejamento estratégico.

O Balanced Scorecard orienta seus executivos a verificar o desempenho atual e

focalizar o desempenho futuro, a fim de assegurar que a organização fique alinhada e

focalizada na execução da estratégia de longo prazo, para vencer o desafio de transformar a

estratégia em ação.

A elaboração deste trabalho baseou-se em diversas obras reconhecidas sobre o

assunto, estudos de casos através de entrevistas realizadas em instituições idôneas e

entrevistas com colaboradores do Banco Panamericano.

Palavras-chave:

Balanced Scorecard, Planejamento Estratégico, Gestão, Indicadores de Desempenho

SUMÁRIO

INTRODUÇÃO..........................................................................................................................7 CAPÍTULO 1 - A importância do planejamento estratégico nas organizações .......................11

1.1. Conceituação de planejamento estratégico ...................................................12 1.2. O processo de planejar..................................................................................14 1.3. O propósito do planejamento estratégico......................................................14 1.4. Princípios do planejamento...........................................................................15 1.5. A informação e o planejamento estratégico..................................................16 1.6. As principais características do planejamento estratégico............................18

CAPÍTULO 2 - A metodologia do Balanced Scorecard ..........................................................20

2.1. Balanced Scorecard como sistema gerencial ................................................23 2.1.1. Esclarecer e traduzir a visão e a estratégia.........................................25 2.1.2. Comunicar e associar objetivos e medidas estratégicos.....................26 2.1.3. Planejar, estabelecer metas e alinhar iniciativas estratégicas.............27 2.1.4. Melhorar o feedback e o aprendizado estratégico..............................27

2.2. As medidas de desempenho representam a estratégia ..................................28 2.3. Perspectiva financeira ...................................................................................28 2.4. Perspectiva do cliente ...................................................................................29 2.5. Perspectiva dos processos internos da empresa............................................31 2.6. Perspectiva de aprendizado e crescimento....................................................34 2.7. Etapas do processo de construção do Balanced Scorecard...........................35

CAPÍTULO 3 - Os desafios da implementação do Balanced Scorecard .................................40

3.1. Identificar o estilo de administração estratégica exercido na organização...........................................................................................................41 3.2. Apresentar o Balanced Scorecard à corporação ...........................................43 3.3. Operacionalizar o Balanced Scorecard na corporação .................................44

3.3.1. Relação de causa e efeito ...................................................................45 3.4. Alinhamento da organização ........................................................................46

3.4.1. Desdobramento do Balanced Scorecard em departamentos .............47 3.4.2. O desafio de obter e manter o inter-relacionamento departamental ..47

3.5. Processo de comunicação do Balanced Scorecard ......................................49 3.5.1. A importância de criar ferramentas de comunicação.........................49

3.6. A estratégia como processo contínuo ...........................................................50 CAPÍTULO 4 - Estudos de casos .............................................................................................51

4.1. Unibanco.......................................................................................................51 4.1.1. Perfil da empresa................................................................................51 4.1.2. Método de pesquisa............................................................................53 4.1.3. O Balanced Scorecard no Unibanco ..................................................53

4.2. Serasa ............................................................................................................66 4.2.1. Perfil da empresa................................................................................66 4.2.2. Método de pesquisa............................................................................67 4.2.3. A influência da metodologia do Balanced Scorecard na Serasa ........67

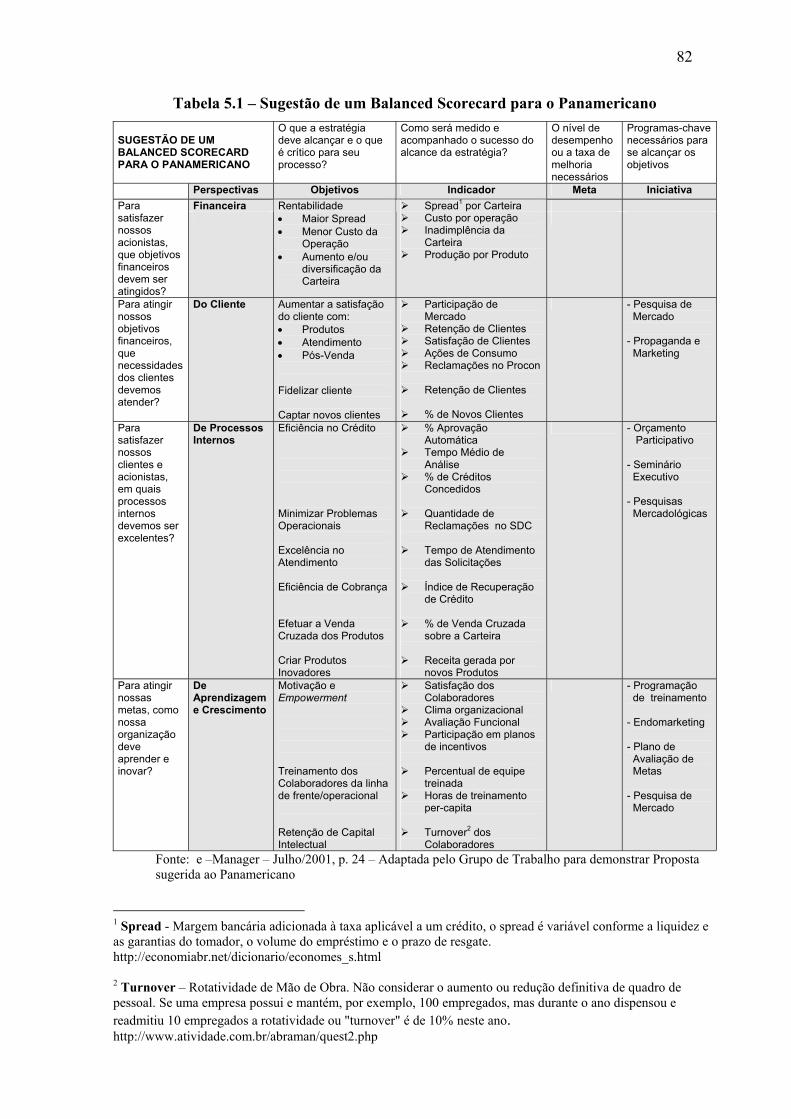

CAPÍTULO 5 - Proposta de implementação do Balanced Scorecard no Panamericano .........77

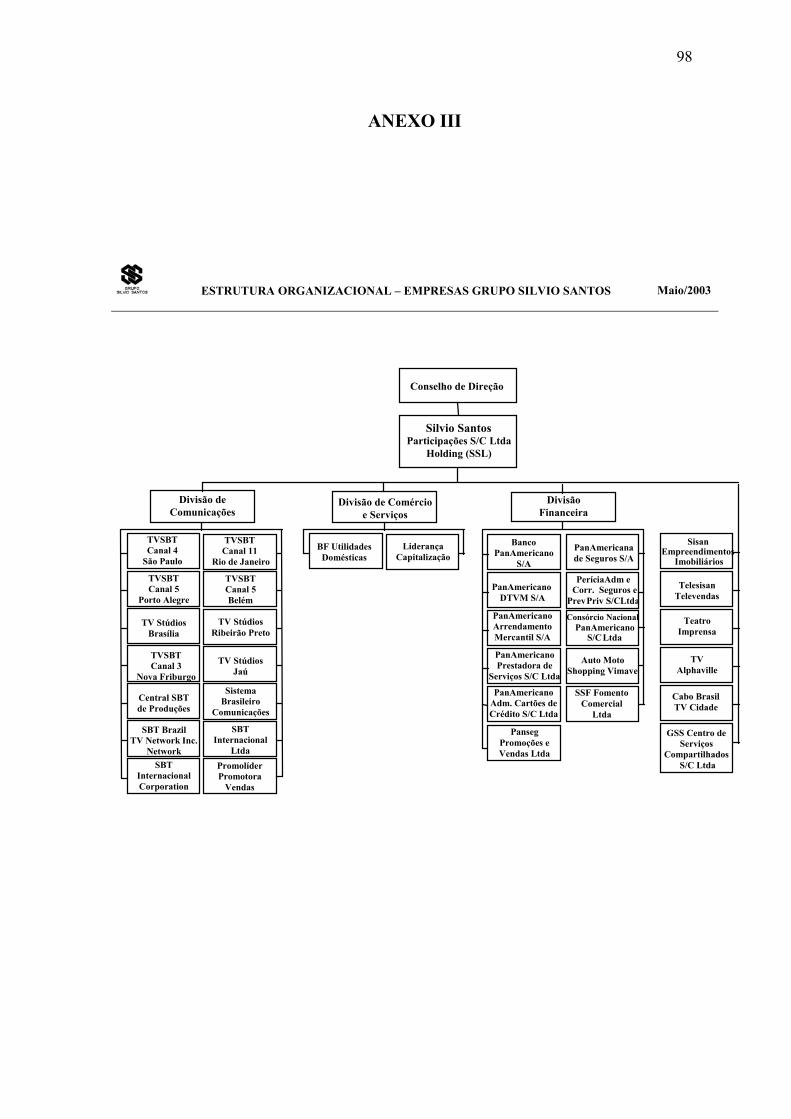

5.1. Grupo Silvio Santos ......................................................................................77

5.1.1. Divisão de comunicações...................................................................78 5.1.2. Divisão de comércio e serviço ...........................................................78 5.1.3. Divisão financeira ..............................................................................79

5.2. Sugestão de Balanced Scorecard para o Banco Panamericano.....................80 5.2.1. Fatores essenciais para a implantação do Balanced Scorecard e seus benefícios .....................................................................................................84 5.2.2. Prazo e custo de implementação da proposta.....................................85

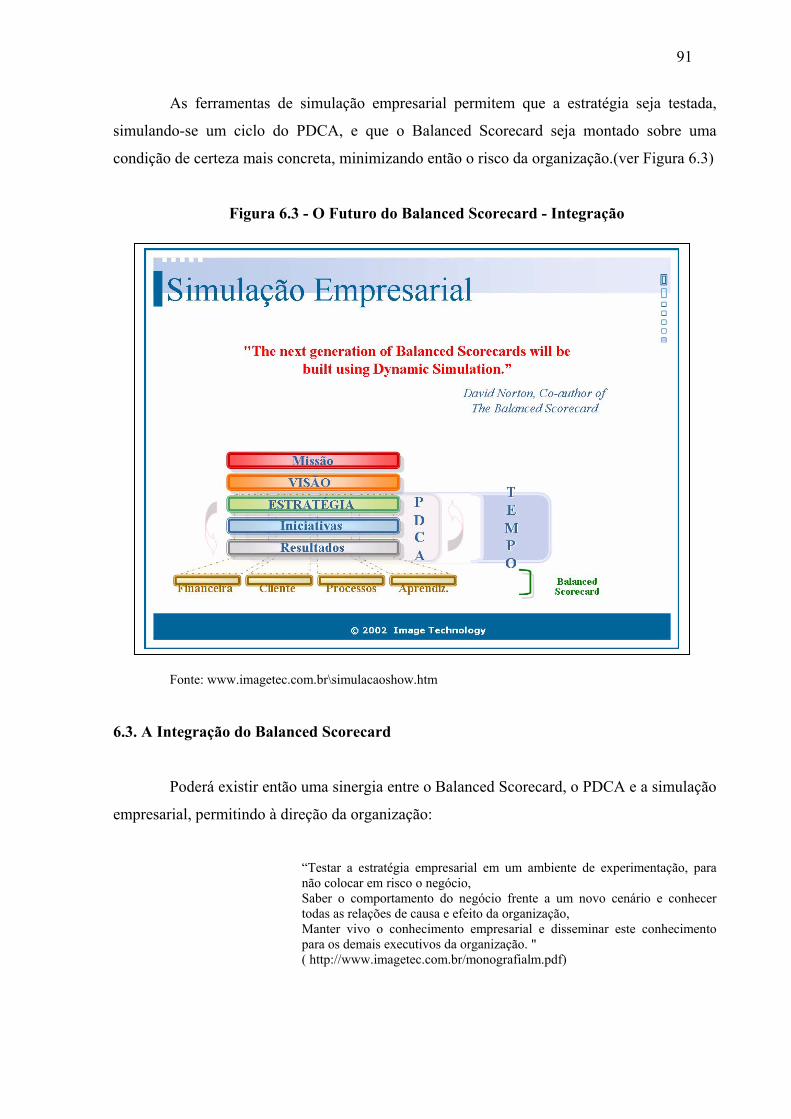

CAPÍTULO 6 - O futuro do Balanced Scorecard.....................................................................87

6.1. Modelo dinâmico ..........................................................................................88 6.2. Simulação empresarial..................................................................................89 6.3. A integração do Balanced Scorecard ............................................................91

CONCLUSÃO..........................................................................................................................92 ANEXOS

ANEXO I - Questionário elaborado para entrevista Unibanco ..........................95 ANEXO II - Questionário para os executivos do Banco Panamericano .............96 ANEXO III - Estrutura organizacional - empresas Grupo Silvio Santos ............98

BIBLIOGRAFIA......................................................................................................................99

7

INTRODUÇÃO

Apesar do grande avanço nas últimas décadas, na adoção de conceitos e práticas

gerenciais voltadas para a melhoria do desempenho das instituições, as empresas ainda

devotam pouca ou nenhuma atenção ao alinhamento dessas práticas com os seus objetivos

estratégicos, às demandas de mercado e ao desempenho em relação aos concorrentes.

Ainda que a competitividade de uma empresa seja dependente de vários fatores, a

eficácia e a eficiência com que os processos de negócio são conduzidos, são vitais para a

competitividade e sobrevivência das empresas no atendimento dos objetivos do negócio,

sendo geralmente quantificada ou qualificada por meio de critérios de desempenho como

qualidade, custo, tempo e flexibilidade dos recursos financeiros para se adequar às variações

de demanda ou uma combinação dessas dimensões.

Atualmente, as empresas buscam as melhores práticas administrativas a fim de

manterem sua competitividade, sendo que uma das necessidades para atingir este objetivo é a

melhoria da gestão de suas ações traduzidas em um planejamento estratégico. Encontrou-se

no Balanced Scorecard uma metodologia capaz de atender a esta necessidade, principalmente

por incluir indicadores não financeiros além dos tradicionais indicadores financeiros. Trata-se

de um diferencial importante quanto às demais formas de acompanhamento estratégico, pois

persegue um crescimento continuado e sustentável da organização em todos escalões, fazendo

com que obter sucesso no alcance das metas seja uma constante.

Por esta razão, o tema escolhido tem a finalidade de propiciar a divulgação de uma

nova metodologia de gestão, amplamente discutida e abordada por diversas publicações

especializadas, sendo um tema da atualidade.

8

Sob este aspecto, este trabalho visa contribuir com a gestão do planejamento

estratégico pelo Banco Panamericano, a fim de que seus processos gerenciais, construídos a

partir do Balanced Scorecard, assegurem que a organização fique alinhada e focalizada na

execução da estratégia de longo prazo, vencendo assim o desafio de transformar a estratégia

em ação.

Para o seu desenvolvimento foram utilizadas diversas obras a fim de fundamentar as

afirmações e conceitos que constam deste trabalho, principalmente de Norton e Kaplan,

idealizadores deste método. Como complemento, ressalta-se a importância dos estudos de

casos expostos, por intermédio de entrevistas realizadas com instituições idôneas que já

implementaram esta metodologia, com relativo sucesso, descrevendo os caminhos percorridos

e os obstáculos transpostos.

A elaboração deste trabalho tem o intuito de otimizar a forma de acompanhamento

estratégico, melhorando as práticas de gestão e principalmente propiciando um círculo

virtuoso entre os diversos escalões da organização do Banco Panamericano.

Por tratar-se de um trabalho de pesquisa, deve ser avaliada sua aderência quanto à

sua aplicação na íntegra, conforme o estilo de administração em prática na instituição.

Como não se trata de um obra de referência, não há aqui a intenção de esgotar-se o

assunto. A proposta de implementação aqui apresentada não define todas as necessidades para

aplicar-se este método, inclusive porque para isto haverá a necessidade de um trabalho à

parte, mais detalhado e baseado no planejamento estratégico do Banco Panamericano.

Pretende-se demonstrar de forma clara, organizada e objetiva, as etapas para sua

implementação, para tanto está contido no Capítulo Um, descrição sobre a conceituação

básica de um planejamento estratégico e a que destina-se, a fim de equalizar o conhecimento

sobre como planeja-se a estratégia que possibilita as empresas alcançarem suas metas.

Como os métodos existentes para avaliação de desempenho não garantiam a

implementação do planejamento estratégico em sua plenitude, foi desenvolvido no início dos

anos 90, na Universidade de Harvard por Kaplan e Norton, a metodologia do Balanced

Scorecard que tem por finalidade auxiliar os executivos a medir o desempenho de sua

9

empresa, verificando através de acompanhamento e monitoramento constantes, se a estratégia

será alcançada. Esta metodologia baseia-se na avaliação de indicadores financeiros e não

financeiros, divididos em quatro perspectivas: financeira, do cliente, dos processos internos e

do aprendizado e crescimento. No Capítulo Dois, é feita uma abordagem sobre a que esta

metodologia se destina, e como pode auxiliar as empresas a atingirem suas metas.

A implementação de um Balanced Scorecard, terá impactos diferentes dependendo

do estilo de organização exercida, sendo necessário, em alguns casos, um grande esforço da

empresa em promover a conscientização dos colaboradores alocados nos níveis Estratégico,

Tático e Operacional sobre o funcionamento desta metodologia. Por ser um Fator de Sucesso

preponderante, o Capítulo Três é dedicado especificamente para descrever os desafios a serem

suplantados e o quanto esta implementação provoca mudanças culturais em todos os escalões

da organização.

Encontram-se descritos no Capítulo Quatro, dois Estudos de Casos, para

exemplificar a viabilidade de aderência da metodologia em segmentos financeiros e de

prestação de serviços. Julgou-se procedente a necessidade de identificar casos de sucesso e,

junto à estas instituições foi efetuado um benchmarking das melhores práticas adotadas e com

isso identificando os possíveis problemas vivenciados. O trabalho foi realizado com duas

conceituadas instituições, Banco Unibanco e Serasa, as quais já implementaram esta

metodologia com relativo sucesso.

No Capítulo Cinco é descrita uma proposta, sugerida pelo Grupo de Trabalho, para a

utilização da metodologia pelo Banco Panamericano visando significativa melhoria em sua

atividade. Os estudos de casos forneceram subsídios para a elaboração da proposta,

demonstrando a partir do benchmarking realizado, que na prática, a implementação de um

Balanced Scorecard é precedido por um grande trabalho de aculturamento, conscientização e

divulgação desta metodologia, visto que a mesma destina-se a criar um senso comum do

planejamento estratégico, e que cada colaborador tem um papel fundamental para atingir as

metas estabelecidas.

No Capítulo Seis é feita uma breve abordagem sobre o futuro da metodologia

Balanced Scorecard e, se ela por si só têm sustentação para dar subsídios aos processos de

decisão, uma vez que só lhe são permitidos verificar fatos já ocorridos. Esta preocupação, já

10

demonstrada pelos idealizadores da metodologia, proporcionou a possibilidade de que sejam

efetuadas simulações a fim de aproximar-se do futuro ideal.

Com o advento da globalização, as organizações necessitam constantemente buscar

diferencial competitivo, a fim de agregar valor à instituição, melhorando suas práticas e

atingindo suas metas. Visualiza-se claramente que não há espaço para amadorismo na forma

de administrar contemporâneo, visto que a dinâmica de mercado exclui rapidamente as

instituições que não buscam atingir seus objetivos de forma organizada, planejada e

sustentável, muito menos àquelas que não tenham em seus funcionários, colaboradores na

implementação das estratégias necessárias ao cumprimento das metas estabelecidas.

11

CAPÍTULO 1

A IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO NAS ORGANIZAÇÕES

Para abordar o tema planejamento estratégico é necessário considerar que estamos

inseridos em um ambiente onde a realidade mundial, por força da grande turbulência

ambiental da atualidade – velocidade dos avanços tecnológicos, instantaneidade das

informações, globalização – vem sofrendo intensas e freqüentes mutações nos campos

político, econômico, social, militar e científico–tecnológico, com reflexos diretos em todas as

organizações da sociedade, sejam elas governamentais, empresariais ou sem fins lucrativos.

O planejamento estratégico é definido pelos executivos de alto nível da empresa, que

declaram à todos os níveis da organização a missão e os valores essenciais referentes a razão

de ser da empresa, quais suas crenças, os fatores ambientais internos e externos e onde ela

quer chegar com uma imagem nítida dos seus objetivos gerais.

Todos os ambientes são muito turbulentos e mutantes, onde a competitividade está

cada vez mais acirrada, o que força a busca de um diferencial competitivo que só pode ser

alcançado se a empresa estiver bem estruturada. Desta forma, as empresas praticamente são

obrigadas a realizar um planejamento estratégico.

Sendo assim, é de fundamental importância que os administradores entendam a

necessidade e a importância de se ter um planejamento estratégico bem definido e estruturado,

que envolva a empresa como um todo, pois só assim eles poderão delinear o futuro esperado

para a empresa e buscar maneiras de alcançar ou aproximar-se ao máximo possível desse

futuro desejado.

12

A elaboração de um plano estratégico pressupõe a adoção de modernas filosofias,

como a da gestão estratégica, a qual busca otimizar as relações de uma organização qualquer

– comercial, governamental ou social – com o ambiente que lhe é próximo e com o macro-

ambiente em que ambos se inserem. A aplicação prática desta filosofia pressupõe, dentre

outros passos, o estabelecimento de uma visão de futuro, a que se procura chegar por meio da

análise prospectiva que conduz à construção de cenários prospectivos.

Para a execução de uma estratégia, a empresa deve quantificar os seus ativos

tangíveis, que são equipamentos, estoques, fábricas, terrenos e com seus ativos intangíveis,

como o relacionamento com clientes, habilidades e conhecimentos dos empregados (capital

intelectual), tecnologia da informação e uma cultura organizacional que refletem uma

vantagem competitiva. (Kaplan e Norton, 2002, p. 75)

Quando a empresa está amparada por um bom planejamento estratégico, estará

também preparada para adequar-se, a qualquer momento, se por ventura alguma das maneiras

escolhidas não der certo. Isto é muito importante e pode ser um diferencial competitivo.

1.1. Conceituação de Planejamento Estratégico

Muitas empresas buscam a eficácia através de um planejamento bem estruturado,

porém, muitas esbarram na dificuldade de se estabelecer a sua real amplitude e abrangência, o

que causa um grande erro no resultado esperado.

Segundo Steiner, para demonstrar estas dificuldades, pode-se analisar as cinco

dimensões do planejamento: (Oliveira, 1998, p. 32)

• A primeira dimensão do planejamento corresponde ao assunto abordado, que pode

ser produção, pesquisa, novos produtos, finanças, recursos humanos, entre outros.

• A segunda dimensão corresponde aos elementos do planejamento, como:

propósitos, objetivos, estratégias, políticas, programas, orçamentos, normas e

procedimentos, entre outros.

• Uma terceira dimensão é a do tempo do planejamento, que para mercados estáveis

ou negócios estabilizados, as estratégias devem ser complexas, fundamentadas em

projeções minuciosas do futuro para longo prazo, mas quando o mercado é

instável, imprescindível e de rápida mutação, ou o negócio é complexo, ou

13

oportunidades efêmeras, as estratégias devem ser simples e de curto a médio

prazo.

• A quarta dimensão corresponde às unidades organizacionais onde o julgamento é

elaborado, e nesse caso pode-se ter planejamento corporativo, de subsidiárias, de

grupos funcionais, de divisões, de departamento, de produtos, entre outros.

• Uma quinta dimensão corresponde às características do planejamento que podem

ser representadas por complexidade ou simplicidade, qualidade ou quantidade,

estratégico ou tático, confidencial ou público, formal ou informal, econômico ou

caro.

Para Steiner, as cinco dimensões permitem visualizar a amplitude do assunto

planejamento. Como conseqüência, o planejamento pode ser conceituado como um processo,

desenvolvido para o alcance de uma situação desejada de um modo mais eficiente e efetivo,

com a melhor concentração de esforços e recursos pela empresa.

Desta forma, segundo Peter Drucker, considerando as dimensões e para que o

administrador consiga desenvolver o planejamento estratégico de forma eficaz e eficiente, é

importante que ele saiba que: (pucrs.br/plano/boletins/boletim2-4.htm)

• Planejar não é quantificar: algumas questões mais importantes do planejamento

estratégico só podem ser colocadas em termos de maior ou menor, mais cedo ou mais

tarde, esses termos, embora sejam quantitativos, não podem ser facilmente

manipulados. O planejamento não é a aplicação de métodos científicos às decisões

empresariais; é a aplicação de raciocínio, análise, imaginação e julgamento. É muito

mais responsabilidade que uma técnica.

• Planejar não é prevenir: como se sabe, o futuro é imprevisível. O planejamento

estratégico é necessário exatamente porque não se pode prever. A previsão busca o

rumo mais provável dos acontecimentos, ou na melhor das hipóteses uma gama de

probabilidades. Os administradores que buscam orientar suas organizações para o

futuro não podem basear-se em previsões.

• Planejar não é dirigir o futuro: o planejamento estratégico não trata de decisões

futuras, trata do que há no futuro nas decisões do presente, ou seja, as decisões

existem somente no presente. É o que as empresas têm que fazer hoje para estarem

preparadas para a incerteza do amanhã. A questão não é o que vai acontecer no

futuro, é com que futuro ela tem que envolver seus pensamentos e suas ações atuais,

14

quais intervalos de tempo têm que considerar e como usar essa informação para

tomar uma decisão racional agora.

• Planejar não é eliminar risco: o planejamento estratégico não é uma tentativa de

eliminar o risco, e tampouco uma tentativa de minimizar o risco. Se o administrador

considerar o planejamento como tentativa para eliminar o risco, esta tentativa só

poderá levar a riscos irracionais e ilimitados e a um desastre certo. O resultado final

de um planejamento bem sucedido tem que ter a capacidade de assumir riscos

maiores, pois esse é o único meio de melhorar o desempenho empresarial.

1.2. O Processo de Planejar

O planejamento pressupõe a necessidade de um processo decisório que ocorrerá

antes, durante e depois de sua elaboração e implementação na empresa. E estes aspectos

devem ser considerados e analisados, sempre, pelos administradores.

Para o melhor resultado do planejamento, a empresa deve ser analisada como um

todo e não por partes, ou seja, todas as áreas devem estar envolvidas e comprometidas com as

expectativas e metas definidas no processo do planejamento. Todos colaboradores, dos

diversos departamentos e funções, são importantes e devem auxiliar neste processo.

Este processo envolve portanto, um modo de pensar; e um salutar modo de pensar

envolve indagações; e indagações envolvem questionamentos sobre o que será feito, como,

quando, quanto, para quem, por que, por quem e onde será feito.

Todo processo de planejamento deverá resultar de decisões presentes, tomadas a

partir do exame do impacto das mesmas no futuro, o que lhe proporciona uma dimensão

temporal de alto significado.

1.3. O Propósito do Planejamento Estratégico

Toda ação tem um propósito. Desta forma podemos dizer que o propósito do

planejamento pode ser definido como o desenvolvimento de processos, técnicas e atitudes

administrativas, que auxiliam na avaliação das implicações futuras de decisões presentes em

15

função dos objetivos empresariais que facilitarão a tomada de decisão no futuro, de modo

mais rápido, coerente, eficiente e eficaz.

Os motivos para o desenvolvimento e aplicação de um planejamento estratégico

normalmente são devidos a:

• saturação no mercado

• novas tecnologias

• novos concorrentes

O fato de o planejamento ser um processo de estabelecimento de um estado futuro

desejado e, um delineamento dos meios efetivos de torná-lo realidade, justifica que ele

anteceda à decisão e à ação.

Pode-se concluir que, o propósito do planejamento é preparar os administradores, de

tal forma, que possibilitem a adequação da empresa de acordo com as mudanças no cenário

externo, sem afetar e prejudicar os resultados esperados pela empresa.

1.4. Princípios do Planejamento

Para a elaboração do processo de planejamento, a empresa deve considerar e

respeitar alguns princípios, pois só assim os resultados de sua operacionalização serão os

esperados e obtido o sucesso da estratégia.

Conforme Oliveira (1998, p. 35-37), os princípios podem ser classificados em gerais

e específicos. Os princípios gerais são:

• Princípio da contribuição aos objetivos: deve-se hierarquizar os objetivos

estabelecidos e procurar alcançá-los. Analisar de forma coerente os objetivos e

envolver a empresa/pessoas na busca destes objetivos.

• Princípio da precedência do planejamento: o planejamento assume uma situação

de maior importância no processo administrativo.

• Princípio da maior penetração e abrangência: o planejamento pode provocar uma

série de modificações nas características e atividades da empresa (ex:

treinamento, transferências, funções, entre outros).

16

• Princípio da maior eficiência, eficácia e efetividade: o planejamento deve

procurar maximizar os resultados e minimizar as deficiências.

Os princípios específicos são:

• Planejamento participativo: o papel do responsável pelo planejamento não é

simplesmente elaborá-lo, mas facilitar o processo de sua elaboração pela própria

empresa e deve ser realizado pelas áreas pertinentes ao processo.

• Planejamento coordenado: os aspectos devem ser projetados de forma que atuem

independentemente e de forma coordenada. Nenhuma parte pode ser planejada de

forma eficiente se o for de maneira independente de qualquer outra parte.

• Planejamento integrado: todos os escalões de uma empresa devem estar

envolvidos e integrados com o planejamento.

• Planejamento permanente: nenhum plano mantém seu valor com o tempo, a

turbulência exige um planejamento constante e às vezes reformulado.

Nos bancos, um engenheiro financeiro deve ter sua base de conhecimento na

economia financeira, analisando as turbulências que o mercado possa atravessar, como por

exemplo, em uma alta inadimplência ou mudança de normas contábeis.

O conhecimento e análise destes princípios proporcionam uma base mais sólida para

o processo decisório inerente ao planejamento na empresa. Considerando que a essência do

planejamento é organizar de maneira disciplinada as maiores tarefas da empresa, conduzí-las

para manter uma eficiência operacional nos seus negócios, guiando a organização para um

futuro melhor e inovado.

1.5. A Informação e o Planejamento Estratégico

É importante destacar o aspecto da informação no cenário interno e mundial, pois

estamos na era da informação, onde estar em sintonia com o ambiente torna-se fundamental

para o bom desenvolvimento do processo do planejamento. Os executivos das organizações,

necessitam de indicadores sobre vários aspectos do ambiente e desempenho organizacional,

pois sem isto, não teriam como manter o rumo da excelência empresarial. Desta forma, a

informação torna-se uma ferramenta fundamental para a análise das decisões a serem tomadas

na elaboração do planejamento estratégico.

17

Se a empresa está preparada e busca maneiras de obter as informações necessárias,

com agilidade e eficiência, procurando administrar de forma correta estas informações, ela

conseguirá avaliar todas as variáveis possíveis do ambiente. Sendo assim, estará melhor

preparada e conseguirá adequar o planejamento de acordo com as expectativas dos ambientes

interno e externo.

Na consideração das informações que são necessárias ao controle e avaliação do

processo de planejamento estratégico, devem-se analisar alguns aspectos como o tipo, a

frequência, a qualidade e as fontes de informações. Estas bases auxiliam e tornam uma

maneira mais organizada para se delinear o planejamento.

Com o decorrer dos anos, muitas coisas mudaram, no que refere-se à administração

da empresa. Antigamente, as organizações não tinham as informações de forma tão rápida e

os aspectos externos não eram tão considerados. Porém, atualmente as empresas estão mais

atentas às mudanças, e buscam cada vez mais bases confiáveis para a sua boa atuação no

mercado.

A competitividade faz com que as organizações procurem soluções diversas, como o

auxílio da tecnologia, que facilita a interação e feedback com o ambiente externo, deixando-as

mais preparadas para enfrentar as turbulências e possibilitando o ajuste rápido e adequação de

novas tomadas de decisões na busca dos resultados esperados.

Estas são as empresas da era da informação, que buscam o sucesso no seu mercado

de atuação e para tanto, estão baseando-se em um novo conjunto de premissas operacionais:

(Kaplan e Norton, 1997, p. 4-5)

• Processos de negócios integrados: a empresa opera com processos que abrangem

todas as funções tradicionais, combinando os benefícios da especialização

funcional com a agilidade, eficiência e qualidade da integração dos processos,

não existindo mais a busca da competitividade através da especialização de

habilidades funcionais.

• Clientes x fornecedores: atualmente, através da tecnologia da informação, muito

mais integrados, apresentam melhorias no que diz respeito a custo, qualidade e

tempos de resposta.

18

• Segmentação de clientes: a preocupação de oferecer o que o cliente quer, ou seja,

focar e atender o gosto do cliente.

• Escala global: em um mundo globalizado, as grandes empresas devem considerar

e combinar as eficiências e a agressividade competitiva do mercado global com a

sensibilidade às expectativas dos clientes locais.

• Inovação: para se destacar no mercado competitivo, nada melhor que buscar a

inovação, ou seja, ficar atentos ao ciclo de vida dos produtos. Desta forma, a

melhoria contínua dos processos e produtos é fundamental para o sucesso.

• Trabalhadores de conhecimento: empresas de sucesso, possuem funcionários que

agregam valor pelo que sabem e pelas informações que podem fornecer. Investir

no funcionário passou a ser fator crítico de sucesso paras as empresas da era da

informação.

Pode-se concluir, que o auxílio da tecnologia da informação e a consideração destas

novas premissas, faz com que as empresas aumentem a sua capacidade de assegurar o sucesso

competitivo.

1.6. As principais características do Planejamento Estratégico

Finalmente, baseado no que foi exposto, o planejamento estratégico é o processo

contínuo de tomar decisões empresarias no presente (envolvendo risco de aplicação) e de

obter o maior conhecimento possível de seu futuro (retorno dos investimentos); é organizar

sistematicamente os esforços necessários para que se cumpram essas decisões; e é medir os

resultados dessas decisões contra as expectativas através de uma retroalimentação sistemática

e organizada.

Como tal, o planejamento, seja a curto ou a longo prazo, não é nada de novo, é o

cumprimento organizado de uma antiga tarefa, que deverá ser organizada e, somente se

tornará uma realização quando for feita intencionalmente.

Empresas de sucesso estão amparadas por um sólido planejamento estratégico.

19

Nos próximos anos, as empresas que não forem capazes de ter um planejamento e

visão clara de como se diferenciar uma das outras, serão facilmente aniquiladas pelos

concorrentes.

20

CAPÍTULO 2

A METODOLOGIA DO BALANCED SCORECARD

O Balanced Scorecard1 é uma metodologia que auxilia os executivos a medir o

desempenho da empresa, verificando assim, se a estratégia será alcançada.

O Balanced Scorecard surgiu a partir de um estudo promovido pelo Instituto Nolan

Norton denominado “Measuring Performance in the Organization of the Future” que durou

um ano. Esse estudo foi realizado porque os métodos existentes na época para avaliação de

desempenho baseados em indicadores contábeis e financeiros eram insuficientes. Depois de

vários estudos o Balanced Scorecard foi criado e está baseado em quatro perspectivas –

financeira, do cliente, processos internos da empresa e do aprendizado e crescimento (Kaplan

e Norton, 1997, p. VII - VIII)

Durante a Era Industrial a utilização apenas de indicadores financeiros eram

suficientes para medir se a empresa estava atingindo suas metas. Os empresários levavam em

consideração somente o lucro.

Em uma economia globalizada as empresas concorrem com o menor tempo de

entrega, qualidade do produto, satisfação e lealdade do cliente. Esses indicadores não são

utilizados nos processos de avaliação de desempenho tradicionais.

Atualmente com a globalização, as empresas precisam estar sempre se renovando

devido a alta competitividade e perceberam que precisavam utilizar outros indicadores além

1 Esta Metodologia foi desenvolvida por Robert Kaplan e David Norton na Universidade de Harvard em 1990. “David Norton, executivo principal do Nolan Norton, foi líder do estudo, que teve Robert Kaplan como consultor acadêmico.”(Kaplan e Norton, 1997, p. VII)

21

dos financeiros. Passaram a incluir no planejamento estratégico indicadores da satisfação e

lealdade dos seus clientes, melhoria e inovação de seus produtos e processos internos,

crescimento e aprendizado de seus colaboradores, conseguindo assim, uma melhor

produtividade com maior qualidade.

A retenção dos clientes a um determinado produto é uma forma de medir sua

qualidade. Mas as empresas possuem muita dificuldade para medir a retenção dos seus

clientes devido aos seguintes motivos:

• Apesar dos clientes estarem satisfeitos com determinado produto, não significa

que não mudarão para o do concorrente;

• A alta produtividade indica o quanto a empresa está eficiente, mas não consegue

mostrar o motivo de estar perdendo mercado para o concorrente. São os

indicadores de qualidade que fornecem essa visão.

Dessa forma os executivos devem fazer pesquisas com os clientes e utilizar os

resultados destas pesquisas como indicadores de qualidade. Assim, terão uma posição mais

correta da situação.

Se os objetivos da empresa forem inovação e melhoria contínua, a utilização somente

de indicadores financeiros podem levar a decisões incorretas, como o caso da Xerox.

Nas décadas de 70 e 80 a Xerox perdeu substancial fatia de mercado para as

empresas concorrentes japonesas Cânon e Sharp. Após reformular os seus processos a Xerox

transformou-se em caso de estudo devido à redução dos custos, melhoria em qualidade de

produtos e aumento da satisfação dos clientes. Mas, embora tenha conseguido interromper a

perda de mercado, não conseguiu recuperar os clientes perdidos e, levando em consideração

de ter sido pioneira na impressão a laser e na computação baseadas em ícones, laptops e redes,

não conseguiu criar nicho de negócios fora da área de copiadoras. (Campos, 1998, p. 18).

Isso ocorreu porque a Xerox deveria ter mudado a sua estratégia para criar novos

negócios e não levar somente em consideração o enfoque contábil e financeiro. É necessário

avaliar o mercado, as necessidades dos clientes e suas expectativas, melhorar o produto a ser

oferecido e o Balanced Scorecard auxilia no acompanhamento desses indicadores.

22

Essas variáveis, apesar de serem mensuráveis e fundamentais para que as empresas

alcancem os objetivos primordiais de lucro e o crescimento, não são consideradas pelas

medidas de desempenho tradicionais.

Outro problema muito grave e que levam as empresas a fracassarem, é que no

desespero de aumentar o seu lucro e reduzir custo a curto prazo, reduzem o quadro de pessoal

e/ou alteram a estrutura organizacional de seus colaboradores, sem levar em consideração os

objetivos a médio e longo prazo. Isso leva a perdas pois, quando os executivos percebem que

não estão conseguindo atingir seus objetivos a médio e longo prazo devido à falta de recursos,

controle e devido a perda de capital intelectual. Muitas vezes após alguns meses, é necessário

contratar novamente os recursos e investir em treinamento.

Uma pesquisa da Wm. Schiemann & Associates, Inc(WSAI), realizada em 102

empresas da lista da Fortune 500 publicada em julho de 1996, demonstrou que 50% dos

principais esforços de mudança falharam. A WSAI levantou os seguintes motivos que

conduziram ao fracasso esses projetos de mudança:

Tabela 2.1 - Razões que contribuíram para o insucesso

Resistência dos funcionários a fazer as coisas de modo diferente 74%

Cultura inapropriada para suportar as mudanças 65%

Comunicação deficiente dos propósitos ou dos planos de mudança 45%

Acompanhamento mal feito das iniciativas de mudança 42%

A diretoria não chegou a acordo com relação à estratégia do negócio 39%

Falta de conhecimentos para suportar o processo de mudança 39% Fonte: Campos, 1998, p.23

“Todo o processo de mudança falha estrondosamente quando o líder principal defende uma idéia, mas não a pratica. Tem que haver coerência entre o discurso e a ação, caso contrário a mensagem pode ser transmitida, mas não será nunca compreendida pelos níveis operacionais.” (Campos, 1998, p. 23)

Para que a empresa consiga sucesso nas mudanças é necessário coerência entre a

estratégia a longo prazo, com os objetivos a médio prazo e curto prazo. Levando em

consideração as quatro diretrizes básicas do Balanced Scorecard:

• a perspectiva financeira;

23

• a perspectiva do cliente;

• a perspectiva dos processos internos;

• a perspectiva do aprendizado e crescimento.

Com base nisso, é necessário criar um método de avaliação que considere as

perspectivas mencionadas e possibilite aos executivos tomarem uma decisão mais precisa.

Isso encontra-se contemplado no Balanced Scorecard.

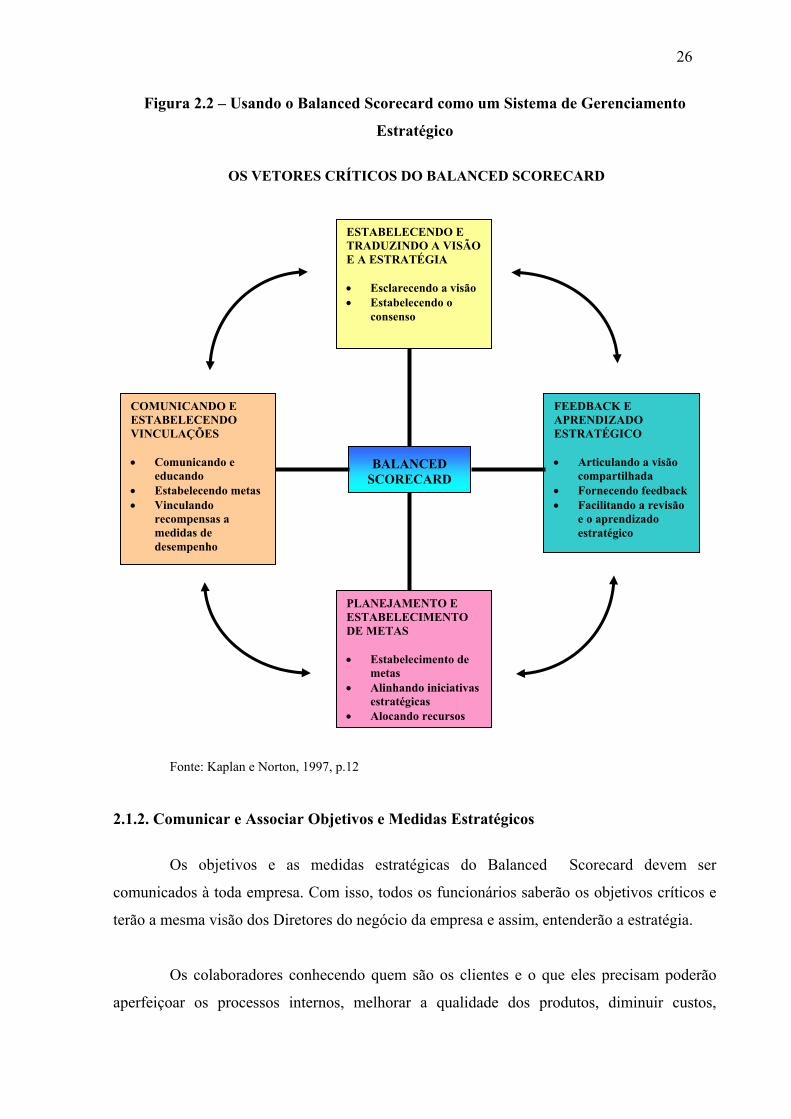

2.1. Balanced Scorecard como Sistema Gerencial

Não é possível administrar algo quando não conseguimos medir (Kaplan e Norton,

1997, p. 21). O Balanced Scorecard é uma metodologia que permite uma visão da situação

dos negócios através da análise dos resultados das principais perspectivas estabelecidas pela

gestão estratégica, levando em consideração as necessidades do cliente e no planejamento a

longo prazo (ver Figura 2.1). Com isso, os executivos conseguem avaliar se todas as áreas

estão conseguindo cumprir suas metas e tomar decisões antecipadas de como corrigir o rumo

para garantir que todas as metas e objetivos sejam alcançados.

Para que a empresa seja bem sucedida deve estar com os quatro conjuntos de

indicadores balanceados, ou seja, todos indicadores devem ser considerados em seu grau de

importância e distribuídos igualmente de maneira a conseguir uma análise real e equilibrada

da empresa. Se a empresa estiver bem em um dos indicadores mas ruim em outro,

futuramente poderá ter problemas com a concorrência ou até mesmo de sobrevivência em um

mercado competitivo.

24

Figura 2.1 - Definição da Estratégia em Termos Operacionais

Fonte: Kaplan e Norton,1997, p. 10

As empresas podem adotar outros indicadores que facilitem o acompanhamento dos

seus negócios e não ficar restritas às quatro perspectivas citadas anteriormente. Elas devem

buscar indicadores que permitam manter a visão integrada e de longo prazo dos seus negócios

e acompanhar o desempenho da sua organização.

O Balanced Scorecard facilita viabilizar os processos gerenciais críticos como podem

ser vistos na figura 2.2. (Kaplan e Norton,1997, p. 9):

• Esclarecer e traduzir a visão e a estratégia

• Comunicar e associar objetivos e medidas estratégicas

• Planejar, estabelecer metas e alinhar iniciativas estratégicas

• Melhorar o feedback e o aprendizado estratégico

VISÃO

E ESTRATÉGIA

Clientes Processos Internos

Aprendizado e crescimento

Finanças

Para atingir nossa visão, como devemos ser para nossos clientes?

Para atingir nossa visão,

como poderemos sustentar nossa

habilidade em mudar e aprimorar?

Para o sucesso financeiro,

como devemos ser para

nossos acionistas?

Para satisfazer nossos acionistas e clientes, em

quais processos devemos ser excepcionais?

25

2.1.1. Esclarecer e Traduzir a Visão e a Estratégia

A equipe de diretores de uma empresa deve iniciar o trabalho que traduz a estratégia

de sua unidade de negócios em objetivos estratégicos específicos. Em relação às diretrizes

financeiras devem priorizar a receita e o crescimento de mercado, o lucro ou a geração de

caixa.

Quanto à perspectiva do cliente, os executivos devem deixar bem claro quais são os

segmentos de clientes e mercado que desejam atingir. Não podem restar dúvidas entre os

diretores para que a estratégia seja alcançada. Através dessas definições os executivos terão

facilidade em saber quais produtos irão oferecer aos seus clientes. A empresa deve estipular

também quais são os objetivos e medidas para os processos internos. O Balanced Scorecard

permite a visualização dos processos mais críticos para um maior retorno de desempenho para

os clientes e acionistas. Essa intensificação determina processos novos que a empresa deve se

aperfeiçoar para que a sua estratégia seja alcançada.

E por último, deve-se estabelecer as metas de aprendizado e do crescimento,

determinando quanto será investido em treinamento e reciclagem de funcionários, tecnologia

e melhorias nos procedimentos organizacionais. Com isso, a empresa conseguirá melhorar os

seus processos internos e por conseqüência, promover melhorias para o cliente e acionistas.

“Como o scorecard é desenvolvido por um grupo de altos executivos, o resultado é um modelo consensual da empresa inteira para a qual todos prestaram sua contribuição. Os objetivos do scorecard tornam-se uma responsabilidade funcional conjunta do grupo executivo, e passa a funcionar como ponto de referência para uma série de importantes processos gerenciais baseados em equipes. Produz consenso e trabalho em equipe entre todos os altos executivos, independente de suas experiências de trabalho anteriores ou de suas habilidades funcionais.” (Kaplan e Norton, 1997, p. 13)

26

Figura 2.2 – Usando o Balanced Scorecard como um Sistema de Gerenciamento

Estratégico

Fonte: Kaplan e Norton, 1997, p.12

2.1.2. Comunicar e Associar Objetivos e Medidas Estratégicos

Os objetivos e as medidas estratégicas do Balanced Scorecard devem ser

comunicados à toda empresa. Com isso, todos os funcionários saberão os objetivos críticos e

terão a mesma visão dos Diretores do negócio da empresa e assim, entenderão a estratégia.

Os colaboradores conhecendo quem são os clientes e o que eles precisam poderão

aperfeiçoar os processos internos, melhorar a qualidade dos produtos, diminuir custos,

BALANCED SCORECARD

FEEDBACK E APRENDIZADO ESTRATÉGICO • Articulando a visão

compartilhada • Fornecendo feedback• Facilitando a revisão

e o aprendizado estratégico

COMUNICANDO E ESTABELECENDO VINCULAÇÕES • Comunicando e

educando • Estabelecendo metas • Vinculando

recompensas a medidas de desempenho

ESTABELECENDO E TRADUZINDO A VISÃO E A ESTRATÉGIA • Esclarecendo a visão • Estabelecendo o

consenso

PLANEJAMENTO E ESTABELECIMENTO DE METAS • Estabelecimento de

metas • Alinhando iniciativas

estratégicas • Alocando recursos

OS VETORES CRÍTICOS DO BALANCED SCORECARD

27

contribuir com idéias através da sua experiência e conhecimento conseguindo assim, vencer a

concorrência.

2.1.3. Planejar, Estabelecer Metas e Alinhar Iniciativas Estratégicas

Os executivos deverão estipular metas para o pleno atendimento aos objetivos do

Balanced Scorecard, sendo o horizonte de planejamento de três a cinco anos, e se atingidas,

transformarão a empresa.

Para conseguir os objetivos financeiros, os executivos devem estabelecer metas de

superação para os processos de atendimento aos clientes, processos internos e objetivos de

aprendizado e crescimento.

O processo gerencial de planejamento e estabelecimento de metas permite que a

empresa, segundo Kaplan e Norton (1997, p.15):

• Quantifique os resultados pretendidos a longo prazo

• Identifique mecanismos e forneça recursos para que os resultados sejam

alcançados

• Estabeleça referenciais de curto prazo para as medidas financeiras e não-

financeiras do scorecard

2.1.4. Melhorar o FeedBack e o Aprendizado Estratégico

O Balanced Scorecard permite que os executivos analisem e efetuem mudanças

importantes na estratégia.

Através do acompanhamento dos indicadores financeiros e não financeiros, os

executivos poderão fazer revisões gerenciais mensais ou trimestrais verificando se as suas

unidades de negócios estão alcançando as metas. Caso haja algum problema, serão realizadas

ações corretivas destinadas a alcançar os objetivos definidos anteriormente.

Mas com um mundo que vive em transformação, os executivos têm que estar aptos a

aproveitar novas oportunidades e criação de novas estratégias.

28

2.2. As medidas de desempenho representam a estratégia

Os indicadores de desempenho, definidos pelos executivos para cada perspectiva,

devem fazer parte e possibilitar mensurar os valores que a empresa considera como vital para

o seu crescimento e sobrevivência.

Como citado anteriormente, as empresas poderão estar incluindo uma ou mais

perspectivas que determinam melhor o negócio da empresa. Elas revelam o quanto o

desempenho individual afeta o resto da empresa e se cada um está atingindo ou não as suas

metas. Através delas, os executivos poderão verificar se a estratégia tomada está correta e se

algumas vezes será necessário alterar o rumo.

Portanto, as medidas de desempenho devem estar associadas à estratégia da

organização e ser de conhecimento e compreensão de todos, para que seja possível o

entendimento geral, de forma que trabalhem para a implementação da estratégia cumprindo as

metas e melhorando a organização.

2.3. Perspectiva Financeira

O Balanced Scorecard permite que os executivos determinem os indicadores

financeiros com base na estratégia da organização. As medidas financeiras devem ser

utilizadas como guia para os objetivos e medidas das demais perspectivas.

As medidas financeiras “têm a ver com o lucro, o crescimento e o valor das ações, ou seja com a sobrevivência, o sucesso e o crescimento. A sobrevivência pode ser medida pelo fluxo de caixa, o sucesso pelo aumento trimestral das vendas e o crescimento pelo aumento da participação no segmento de mercado e pelo retorno do investimento”. (Campos, 1998, p. 72)

Os indicadores financeiros dependem do estágio que a organização se encontra.

Dentro de uma empresa, as unidades de negócio também podem estar em diferentes estágios,

sendo assim, é necessário avaliar cada uma delas e considerar os melhores indicadores

financeiros para o seu estágio.

29

Segundo Kaplan e Norton (1997, p. 50), devem ser considerados três estágios:

• Crescimento: Essas empresas possuem produtos e serviços em fase de

crescimento e precisam investir recursos para aperfeiçoar novos produtos e

serviços, construir e ampliar instalações, entre outros. Os objetivos financeiros

globais são: percentual de crescimento da receita e aumento das vendas para

determinados mercados, grupos de clientes e regiões.

• Sustentação: Essas empresas precisam manter a participação de mercado e

conseguir obter excelentes retornos sobre o capital investido. Deve aumentar a

sua participação de mercado a cada ano. As unidades de negócio desse estágio

estabelecem objetivos financeiros relacionados à lucratividade. As medidas

utilizadas são: retorno sobre investimento, retorno sobre capital empregado e

valor econômico agregado.

• Colheita: Os executivos dessas empresas esperam recuperar os investimentos

feitos anteriormente. Normalmente, essas empresas fazem investimentos em

projetos específicos e com rápido retorno. Os objetivos financeiros globais

seriam fluxo de caixa operacional (antes da depreciação) e a diminuição de

capital de giro.

Os executivos devem avaliar também o risco além do retorno financeiro. Devem ser

agregados ao Balanced Scorecard os indicadores de risco como por exemplo, diversificação

das fontes de receitas, evitando a dependência de um único grupo de clientes.

2.4. Perspectiva do cliente

Esta perspectiva permite a identificação dos segmentos de clientes e mercado nos

quais as empresas desejam competir. Através de indicadores, os altos executivos podem

examinar os negócios sob o ponto de vista da estratégia atual e futura da empresa.

Nem sempre as empresas conhecem bem o que seus clientes necessitam e esperam

dela, não direcionando recursos, tempo e estudos para conhecê-los melhor. Isto é fundamental

se o foco de sua estratégia estiver voltado para a satisfação e retenção de clientes.

Para conhecer melhor seus clientes, é necessário ouví-los, saber quem são, quais suas

expectativas, se estão satisfeitos com os produtos e serviços oferecidos. Este tipo de processo

30

deve ser realizado continuamente, e preferencialmente através de contatos pessoais ou

personalizados. Além de ouvir seus clientes, a empresa deve ouvir também seus

colaboradores e clientes potenciais para que se tenha uma definição mais precisa da imagem

do cliente.

“A filosofia do Cenário Balanceado é a de colocar a Estratégia e a Missão no centro do sistema de gestão, ao invés de Controle. Ao estabelecer metas e objetivos, a alta administração deixa a cargo dos níveis operacionais a tarefa de definir os caminhos para alcançá-las.” (Campos, 1998, p. 67).

Para o desenvolvimento de uma estratégia adequada é necessário obter informações

junto aos clientes, fornecedores, colaboradores e práticas bem sucedidas do mercado.

O Balanced Scorecard faz com que a declaração de servir bem o cliente, da missão

global da empresa, seja transformada em medidas específicas que reflitam os fatores

importantes para alcançar a satisfação do cliente. Normalmente os clientes se preocupam com

tempo, qualidade, serviço e custos dos produtos oferecidos. Estas preocupações devem ser

transformadas em medidas específicas.

“A combinação de medidas de desempenho e de serviço avaliam como produtos e serviços da empresa contribuem para criar a imagem da qualidade e valor que desejamos oferecer aos clientes. Afinal, o valor percebido pelo cliente é a qualidade ao preço considerado justo por ele.” (Campos , 1998, p. 68).

“Após identificar e focalizar seus segmentos de mercado, a empresa deve cuidar dos objetivos e indicadores específicos. As empresas normalmente utilizam dois conjuntos de medidas: medidas essenciais e medidas que contêm os vetores de desempenho dos resultados fornecidos aos clientes. As medidas de vetores de desempenho contêm as propostas de valor que a empresa tentará oferecer aos seus segmentos específicos de clientes e mercado”. (Kaplan e Norton, 1997, p.71).

O grupo de medidas essenciais inclui os indicadores, conforme tabela 2.2:

• Participação de mercado

• Retenção de clientes

• Captação de clientes

• Satisfação de clientes

• Lucratividade de clientes

31

Tabela 2.2 – Perspectiva do Cliente – Medidas Essenciais

Participação de

Mercado

Reflete a proporção de negócios em um determinado mercado (em

termos de clientes, valores gastos ou volume unitário vendido).

Captação de

Clientes

Mede, em termos absolutos ou relativos, a intensidade com que uma

unidade de negócios atrai ou conquista novos clientes ou negócios.

Retenção de

Clientes

Controla, em termos absolutos ou relativos, a intensidade com que a

unidade de negócios retém ou mantém relacionamentos contínuos com

seus clientes.

Satisfação dos

Clientes

Mede o nível de satisfação dos clientes de acordo com os critérios

específicos de desempenho dentro da proposta de valor.

Lucratividade

dos Clientes

Mede o lucro líquido de cliente ou segmentos, depois de deduzidas as

despesas específicas necessárias para sustentar esses clientes. Fonte: Kaplan e Norton, 1997, p. 72

2.5. Perspectiva dos Processos Internos da Empresa

Nesta perspectiva os executivos devem identificar os processos críticos para atender

às expectativas e necessidades dos clientes. Os objetivos e medidas para esta perspectiva

normalmente são desenvolvidos após a criação de objetivos e medidas para a perspectivas

financeira e do cliente.

Participação de Mercado

Lucratividade dos Clientes

Retenção de

Clientes

Captação de

Clientes

Satisfação dos

Clientes

32

A excelência de atendimento observada pelos clientes é resultado dos processos,

decisões e ações que ocorrem dentro da empresa. Para identificar todos os processos da

empresa, pode-se utilizar o modelo de Porter (Figura 2.3), no qual os processos devem ser

descritos e analisados detalhadamente, com o intuito de eliminar os processos que de forma

direta ou indireta não criem valor para o cliente. Os processos que geram valor para o cliente

formarão a base para decisão de medidas.

Figura 2.3 - Corrente de valor Genérica

Fonte : Porter, 1985, p. 35

Medidas com foco em projetos de inovação determinam a rapidez com que a

empresa desenvolve e implanta novas soluções. O resultado das vendas de novos produtos

também deve ser uma medida de melhoria de processos.

“As empresas também precisam identificar e medir as competências básicas e as tecnologias críticas necessárias para alcançar ou manter lideranças. Devem identificar os processos e as competências em que precisam ser superiores aos concorrentes e especificar medidas para alcançar este objetivo.” (Campos, 1998, p. 69)

Os objetivos estabelecidos na missão global da empresa devem estar alinhados com

as medidas estabelecidas para os diversos níveis operacionais. Deste modo, as atividades e

decisões dos colaboradores contribuem para a missão global.

33

É fundamental a implementação de sistemas de informação para acompanhamento

dos indicadores.

Figura 2.4 - Modelo da Cadeia de Valores Genérica

Fonte: Kaplan e Norton, 1997, p. 102

“Para o Balanced Scorecard, recomendamos que os executivos definam uma cadeia de valores completa dos processos internos que tenha início com o processo de inovação - identificação das necessidades atuais e futura dos clientes e desenvolvimento de novas soluções para essas necessidades - , prossiga com os processos de operações - entrega dos produtos e prestação dos serviços aos clientes existentes - e termine com o serviço pós-venda que complementam o valor proporcionado aos clientes pelos produtos ou serviços de uma empresa”. (Kaplan e Norton, 1997, p. 97-98).

Através do processo de inovação é possível identificar as características dos

segmentos de mercado desejados para oferecer seus produtos e serviços e assim, desenvolver

soluções para atender este segmento.

Os processos operacionais são de extrema importância para atender as expectativas

dos clientes, e fatores como custo, qualidade, tempo e desempenho devem ser considerados

no desenvolvimento de soluções.

Identificação das

Necessidades dos Clientes

Satisfaçãodas

Necessidades dos Clientes

Processo de Inovação

Identificar o

Mercado

IdealizarOferta de Produtos/Serviços

Processo de Operações

Gerar Produtos/Serviços

Entregar Produtos/

Prestar Serviços

Processo de Serviço Pós-Venda

Serviços aos

Clientes

34

2.6. Perspectiva de Aprendizado e Crescimento

Esta perspectiva está voltada para medidas e objetivos que orientam o aprendizado e

o crescimento da empresa, uma vez que as outras três perspectivas determinam os fatores

essenciais para o sucesso.

O Balanced Scorecard mostra a importância de investir-se no futuro e não apenas em

investimentos como equipamentos novos e desenvolvimento de novos produtos, que são

importantes mas não suficientes por si só. É fundamental investir em infra-estrutura para

alcançar os objetivos traçados para o futuro.

“Nossa experiência na elaboração de Balanced Scorecards para uma grande variedade de empresas de serviço e do setor industrial revelou três categorias principais para a perspectiva de aprendizado e crescimento: Capacidade dos funcionários, Capacidades dos sistemas de informação e Motivação, empowerment e alinhamento”. (Kaplan e Norton, 1997, p.132).

Devido à grande competição global, é necessário que as empresas efetuem melhoria

contínua de seus processos atuais e com criatividade introduzir novos produtos e serviços aos

clientes.

O valor da empresa está ligado à necessidade de melhorar e aprender. É necessário

desenvolver pessoas para alcançar um crescimento além dos níveis atuais de desempenho

financeiro e para seus clientes. Cada vez mais, as idéias para aprimorar processos e

desempenho partem dos colaboradores da linha de frente, já que encontram-se mais próximos

dos clientes e dos processos da empresa.

Para mobilizar a criatividade destes colaboradores em busca da realização dos

objetivos da empresa, é necessário investir em trabalhos de reciclagem. É importante para a

empresa que estes colaboradores estejam satisfeitos para que haja um aumento na

produtividade e uma melhor qualidade no atendimento ao cliente.

A empresa deve reter os colaboradores nos quais ela tem interesse a longo prazo,

evitando a perda de capital intelectual.

35

Os colaboradores da linha de frente necessitam de informações precisas sobre o

cliente e os produtos e serviços oferecidos pela empresa, a fim de satisfazer as necessidades

do cliente. Este feedback é de extrema importância para sustentar processos de melhoria.

“Mesmo funcionários habilitados, que dispõem de excelente acesso às informações, não contribuirão para o sucesso organizacional se não forem motivados a agir no melhor interesse da empresa, ou se não tiverem liberdade para decidir e agir.” (Kaplan e Norton, 1997, p. 142)

2.7. Etapas do Processo de Construção do Balanced Scorecard

Segundo Nils-Göran Olve, Jan Roy e Magnus Wetter, as etapas de construção de um

Balanced Scorecard são onze. Esse modelo deve ser considerado como uma base e, quando

necessário, deve ser adaptado à companhia conforme suas características como: tipo de

indústria, tamanho, posse, entre outras. (Olve, 2001, p. 50)

As etapas são:

Etapa 1 – Definir a indústria, descrever seu desenvolvimento e o papel da

companhia

O objetivo desta etapa é chegar a um consenso sobre a característica da indústria e

uma definição sobre o papel e posição da companhia no mercado .

Isso deve ser feito através de entrevistas individuais com a direção e com líderes

influentes na companhia.

Etapa 2 – Estabelecer/Confirmar a Visão da Companhia

O Balanced Scorecard é baseado na visão da empresa portanto, é necessário que seja

definido a visão conjunta e todos devem estar de acordo com essa visão.

Etapa 3 – Estabelecer as Perspectivas

Nesta fase devem ser avaliadas quais as perspectivas que serão utilizadas além das

quatro do modelo original de Kaplan e Norton. A companhia pode acrescentar

perspectivas que definam melhor o seu negócio.

36

Algumas empresas ou organizações como indústrias, órgãos de administração

públicas, escolas e hospitais, por exemplo, podem ter a necessidade de destacar como

uma de suas prioridades, o impacto no ambiente ou na sociedade onde estão

inseridos e desejar acompanhar de perto a evolução dos indicadores nessas áreas.

Etapa 4 – Romper a visão conforme cada perspectiva e formular os objetivos

estratégicos gerais

Nesta fase é necessário definir, com base na visão da companhia, as estratégias para

cada perspectiva e a estratégia geral.

Etapa 5 – Identificar os fatores críticos de sucessos

Devem ser definidos quais são os fatores críticos de sucesso mais importantes e

classificá-los em ordem de prioridade. Deve ser realizado esse processo para cada

uma das perspectivas de negócio da organização.

Etapa 6 – Desenvolver medidas, identificar as causas e os efeitos e estabelecer

um equilíbrio

Nesta etapa são estabelecidas as medidas que podem ser monitoradas. Através de

reuniões são relacionadas todas as sugestões e depois, em um segundo processo são

definidas as medidas que serão utilizadas em ordem de prioridade e que permitem

medições.

“Um scorecard adequadamente elaborado deve contar a história da estratégia da unidade de negócios através da seqüência de relação de causa e efeito. O sistema de mensuração deve explicitar as relações (hipóteses) entre os objetivos (e as medidas) nas diversas perspectivas, de modo que possam ser gerenciadas e validadas. O sistema deve identificar e tornar explicita a seqüência de hipóteses sobre as relações de causa e efeito entre as medidas de resultados e os vetores de desempenho desses resultados”. (Kaplan e Norton, 1997, p. 155–156)

É importante discutir para obter um equilíbrio entre as diferentes medidas, de modo

que as melhorias de curto prazo não entrem em conflito com os objetivos de longo

prazo.

Etapa 7 – Estabelecer um Scorecard Abrangente

37

Após o término das etapas anteriores deve ser levado à aprovação da diretoria e de

todas as pessoas responsáveis através de apresentação. É importante também o

conhecimento de toda a organização do trabalho e o pensamento que foi

desenvolvido no Scorecard.

Etapa 8 – Ruptura do Scorecard e Medidas por unidade Organizacional

Em empresas de grande porte é recomendada a ruptura do scorecard e das medidas

de desempenho, particionando-os em níveis mais detalhados que facilitarão a

compreensão da visão e objetivos da empresa pelos empregados.

O Scorecard pode ser dividido por unidade de negócio, departamento e grupo de

trabalho.

Etapa 9 – Formular os objetivos

Deve ser estipulado os objetivos para cada medida, esses objetivos devem ser de

curto e longo prazo para que a empresa consiga verificar seu curso e tomar medidas

corretivas quando necessário. Esses objetivos devem ser consistentes com a visão e a

estratégia geral e não devem entrar em conflito uns com os outros.

Etapa 10 – Desenvolver um plano de ação

Nesta fase será definida as etapas a serem realizadas para alcançar os objetivos e a

visão que foram definidos nas fases anteriores. Deve ser informado nesse plano, as

pessoas responsáveis e também, um programa para o relatório provisório e relatório

final.

Devem ser definidas também as prioridades, avaliar custos e aprovar metas

agressivas para cada medida do cenário.

O grupo deve definir o método de comunicação do Balanced Scorecard a todas as

pessoas e os sistemas de informação de suporte a implementação do Balanced

Scorecard. No final teremos os planos de ação para cada fator crítico de sucesso e os

vários times de trabalho.

38

Etapa 11 – Implementação

Cada time deve desenvolver um plano detalhado de implementação da solução para

fator crítico de sucesso de sua responsabilidade.

No plano de ação deve estar incluído a associação das medidas aos bancos de dados e

sistema de informação e a comunicação da metodologia à toda organização.

Poderá surgir finalmente, um novo sistema de informações gerenciais que interligue

as medidas de desempenho requeridas pela direção com os sistemas operacionais

específicos de cada departamento, filial ou unidade.

Periodicamente (mensalmente/trimestralmente) será apresentado um relatório de

acompanhamento dos indicadores do Balanced Scorecard para revisão da diretoria e

discussão com os gestores de todos os departamentos e divisões.

Devem ser revistos os indicadores e seus pesos de acordo com o resultado obtido das

medidas adotadas e, se necessário, deve-se tomar decisões para corrigir o rumo para

garantir que todas as metas e objetivos sejam alcançados e/ou redefinir os fatores

críticos de sucesso.

“O Balanced Scorecard será obrigatoriamente reajustado a cada ano como parte do processo de gestão estratégica, definição de objetivos e alocação de recursos.” (Campos, 1998, p. 145).

Para as etapas acima descritas segue o tempo sugerido para cada uma por Nils-Göran

Olve, Jan Roy e Magnus Wetter.

39

Tabela 2.3 – Etapas do processo de construção do Balanced Scorecard

Etapa Descrição Tempo Sugerido

1 Definir a indústria, descrever seu desenvolvimento e o papel da companhia

1 – 2 meses

2 Estabelecer/Confirmar a visão da companhia 1 – 2 encontros 1 1/2 dia cada

3 Estabelecer as Perspectivas 1 – 2 dias 4 Romper a visão conforme cada perspectiva e formular os

objetivos estratégicos gerais Vide Etapa 5

5 Identificar os fatores críticos de sucessos Total incluindo a etapa 4: 2 – 3 dias

6 Desenvolver medidas, identificar as causas e os efeitos e estabelecer um equilíbrio

Incluído acima, senão 1 – 2 dias

7 Estabelecer um Scorecard abrangente 1 – 2 dias 8 Ruptura do Scorecard e medidas por unidade

Organizacional Total de 2 a x meses. Para cada seminário local, no mínimo, 1/2 - 1 dia

9 Formular os objetivos 10 Desenvolver um plano de ação 11 Implementação

Fonte: Olve, 2001, p. 53-54

Segundo Kaplan e Norton (1997, p. 323), o tempo médio de construção de um

projeto típico de Balanced Scorecard é de 16 semanas. Nesse tempo já está considerada a

dificuldade de disponibilidade dos executivos que precisam ser entrevistados.

40

CAPÍTULO 3

OS DESAFIOS DA IMPLEMENTAÇÃO DO BALANCED SCORECARD

“Formular estratégia é uma arte. Executar estratégia deve ser uma ciência.” (http://www.bscol.com.br/content/sect3/index4.htm#cur02 )

Esta frase abre este capítulo, que discute sobre os desafios que têm de ser vencidos

em uma organização que deseja implementar o Balanced Scorecard como ferramenta de

gestão na execução da estratégia.

Muito se tem falado nos últimos anos em planejamento estratégico, e é um conceito

já enraizado nas corporações.

Raras são as empresas que não separam um período no ano para reunir seus

executivos e discutirem, entre outras coisas, o planejamento estratégico. Porém, é raro

também, que se consiga nestas reuniões, fazer um balanço real entre o que está descrito no

planejamento estratégico e o que realmente está sendo executado.

Percebe-se então, que embora o conceito de planejamento estratégico, que vem se

desenvolvendo desde o final da década de 1950, já esteja bem amadurecido, a implementação

deste mesmo planejamento estratégico ainda é um desafio a ser vencido.

Parafraseando Kaplan, só se consegue implementar aquilo que se consegue medir, e

o Balanced Scorecard surge então, como uma ferramenta que possibilita medir se o

planejamento estratégico está sendo executado conforme definido.

( http://www.milenio.com.br/siqueira/Tr181.htm)

41

Com este acompanhamento fino, torna-se possível corrigir eventuais desvios de rota

durante a implementação do planejamento estratégico, e não no final do período, quando se

descobre que os objetivos não foram alcançados.

Apesar de ser uma ferramenta de conceito simples, existem vários desafios a serem

vencidos antes que ela esteja totalmente implementada na corporação, e são estes desafios que

serão discutidos nas linhas que se seguem.

3.1. Identificar o Estilo de Administração Estratégica Exercido na Organização

Uma primeira preocupação antes de se iniciar a implementação de uma ferramenta

como o Balanced Scorecard, é identificar se o estilo de administração estratégica exercido

nesta organização é aderente a este tipo de ferramenta.

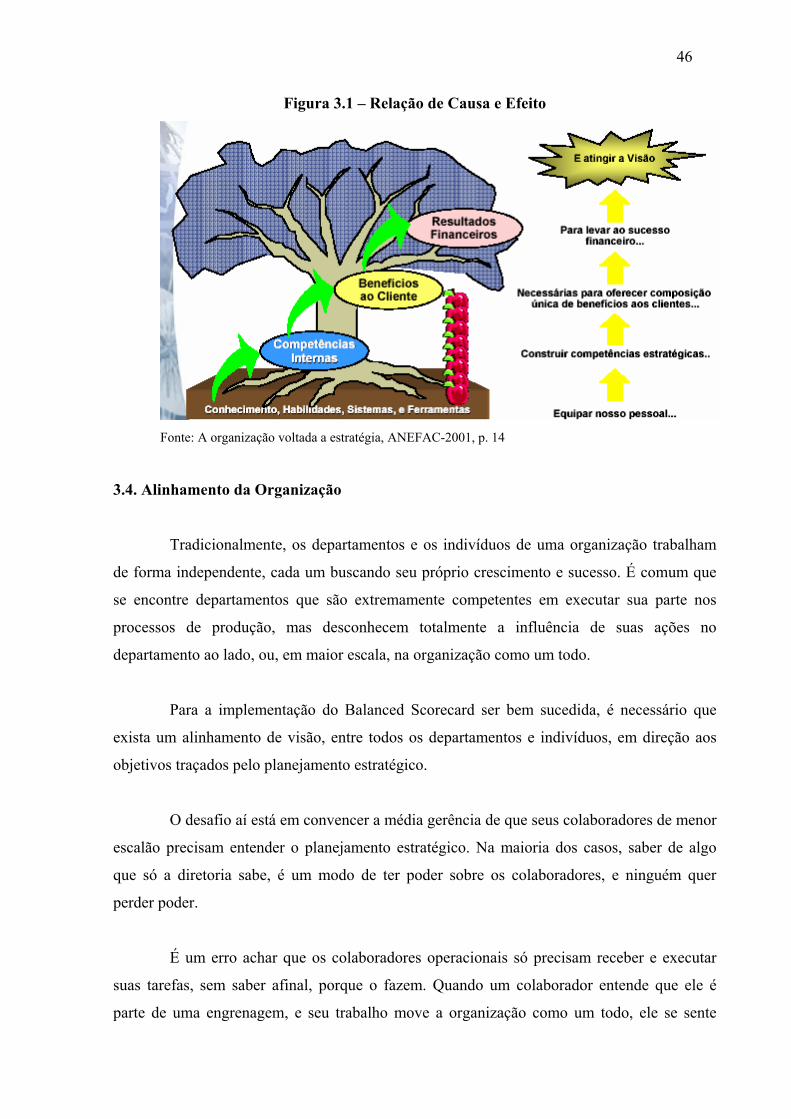

Segundo Igor Ansoff, pode-se dividir a administração estratégica em três estilos, ou

até, em três momentos de desenvolvimento: Reativo, Pró-Ativo Ad Hoc e Pró-Ativo

Sistemático. (Ansoff, 1990, p. 236)

Conforme evidenciado na tabela 3.1 sobre os modos de administração estratégica,

cada uma delas é aderente a um tipo de mudança, conforme o mercado em que a organização

se insere.

42

Tabela 3.1 – Modos de Administração Estratégica

Tipo de Mudança

Modo de

Administração

Incremental

(Desenvolvimento de

Produtos/Serviços/Mercados)

Descontínuo

(Diversificação/Liquidação/

Internacionalização/Substituição

de Tecnologia)

Reativo Tentativa e erro em reação a

desempenho insatisfatório

Pânico em busca de solução em

resposta às crises.

Pró-Ativo

(Ad-Hoc)

Iniciativas de baixo para cima,

episódicas, logicamente

incrementais por pessoal de

pesquisa e desenvolvimento de

marketing

Tentativa e erro em busca de

reação a uma descontinuidade

constatada.

Antecipação episódica sistemática

de descontinuidades

(Administração de Questões,

Gestão de Crises)

Pró-Ativo

Sistemático

Extrapolação periódica, em toda

empresa, de tendências e

desempenho históricos

(Planejamento a longo prazo;

Planejamento de P&D;

Planejamento Estratégico)

Revisão periódica, em toda a

empresa, da lógica do

desenvolvimento futuro da empresa

(Planejamento estratégico,

Administração Estratégica)

Fonte: Ansoff, 1990, p. 237

A expressão "Ad-Hoc" significa a inexistência de qualquer desenvolvimento

estratégico com orientação central ou planejado, embora a empresa busque ativamente a

realização de mudanças estratégicas incrementais. (Ansoff, 1990, p. 237)

Como se pode notar, no tipo de administração reativo ou Pró-Ativo Ad-Hoc, não

existe um planejamento a longo prazo, partindo da diretoria da organização, que possa servir

de base para o desenvolvimento de um Balanced Scorecard.

O Balanced Scorecard portanto, é um tipo de ferramenta que se adapta melhor ao

estilo Pró-Ativo Sistemático. Neste estilo de administração, a organização não fica tão

suscetível às mudanças, sejam elas do tipo Incremental (quando os produtos vão evoluindo

naturalmente a partir de um produto já existente), ou Descontínuo (geradas por mudanças

43

bruscas de mercado, substituição de tecnologia, liquidação e entrada de novos concorrentes,

entre outras), pois faz seu planejamento estratégico mais consciente, visto que os

acontecimentos passados não descrevem com precisão o que irá acontecer no ambiente futuro,

e monitora constantemente as perspectivas de futuro definidas, em relação a realidade

presente.

3.2. Apresentar o Balanced Scorecard à Corporação

O próximo desafio a ser vencido na implementação do Balanced Scorecard é o da

conscientização. Conscientizar toda a corporação do que é o Balanced Scorecard, seus

processos, sua importância e principalmente, da necessidade de implementá-lo, é um dos

passos mais difíceis de ser dado porém, de importância crucial para o sucesso do projeto.

O mundo corporativo é muito dinâmico, e sempre existe um novo “conjunto de

letrinhas” prometendo acabar com os problemas das empresas, trazer mais clientes, aumentar

a produtividade e a lucratividade, trazer diferencial competitivo, entre outras coisas. Acontece

que na maioria das vezes, são investidas grandes somas em recursos financeiros nestas

novidades, e a promessa não se cumpre.

Isto torna o trabalho de levar mais esta novidade aos gestores um tanto árduo, pois

representa uma quebra de paradigma.

Do ponto de vista das áreas operacionais executoras a situação não é diferente, pois

nos últimos anos, no intuito de alcançar as metas de lucro ditadas pelos acionistas, as

corporações têm usado estas novidades de gestão corporativa para reduzir cada vez mais o

quadro de pessoal. Devido a isso, toda novidade é vista pelos colaboradores com certo

ceticismo e como ameaça ao seu emprego.

É necessário que seja feito um endomarketing, que venda para todos na organização

a idéia de que todos, em todos os escalões poderão ser beneficiados com o sucesso deste

projeto.

44

É importante ficar claro também, que o Balanced Scorecard não é uma nova

tecnologia, embora a tecnologia seja peça fundamental do processo, mas sim um conceito,

uma nova forma de gerenciar a organização com a participação de todos.

3.3. Operacionalizar o Balanced Scorecard na Corporação

Uma vez vencido o desafio de convencer a organização da necessidade de

implementação do Balanced Scorecard, o próximo desafio é a operacionalização do mesmo.

Nesta etapa é necessário definir os caminhos de viabilização do Balanced Scorecard,

definindo-se as responsabilidades e os papéis de cada um dentro do projeto.

É neste momento que devem ser discutidos e definidos os indicadores que serão

usados para medir o grau de implementação estratégica. Aparentemente é uma tarefa simples,