Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DDaaffttaarr IIssii

DDaaffttaarr IIssii HHaallaammaann

II.. IIkkhhttiissaarr DDaattaa KKuuaannggaann 33

IIII.. LLaappoorraann DDeewwaann KKoommiissaarriiss 55

IIIIII.. LLaappoorraann DDiirreekkssii 66

IIVV.. PPrrooffiill PPeerruussaahhaaaann

AA.. BBiioo DDaattaa PPeerruussaahhaaaann

BB.. RRiiwwaayyaatt SSiinnggkkaatt PPeerruussaahhaaaann,, BBiiddaanngg,, ddaann KKeeggiiaattaann

UUssaahhaa

CC.. SSttrruukkttuurr OOrrggaanniissaassii

DD.. VViissii ddaabb MMiissii PPeerruussaahhaaaann

EE.. NNaammaa,, JJaabbaattaann ddaann RRiiwwaayyaatt HHiidduupp SSiinnggkkaatt AAnnggggoottaa

FF.. KKaarryyaawwaann,, PPeennggeemmbbaannggaann,, ddaann KKoommppeetteennssiinnyyaa

GG.. UUrraaiiaann NNaammaa PPeemmeeggaanngg SSaahhaamm ddaann PPrroosseennttaassiinnyyaa

88

88

99

1111

1122

1144

1188

2211

VV.. AAnnaalliissiiss ddaann PPeemmbbaahhaassaann MMaannaajjeemmeenn 2222

VVII.. TTaattaa KKeelloollaa PPeerruussaahhaaaann 2299

VVIIII.. TTaabbeell AAnnaalliissaa PPoossiissii KKeeuuaannggaann TTaahhuunn 22001111 ‐‐ 22001100 3344

LLaammppiirraann ::

LLaappoorraann KKeeuuaannggaann AAuuddiitt TTaahhuunn 22001111

LLaappoorraann KKoommiittee AAuuddiitt

LLeemmbbaarr PPeennggeessaahhaann LLaappoorraann TTaahhuunnaann ddaann

TTaanngggguunngg JJaawwaabb DDiirreekkssii AAttaass LLaappoorraann KKeeuuaannggaann

1

Lobby Belakang

2

Tampak Depan Hotel Tampak Kamar‐kamar Hotel

Room Hotel

3

I. Ikhtisar Data Keuangan

*) Aset dan Kewajiban Pajak Tangguhan adalah penerapan PSAK No. 46 mengenai Pajak

Penghasilan.

NERACA

Aset :

Kas dan Setara Kas 2,533 3,626 2,022 1,263 384

Piutang Usaha dan lain-lain 6,451 5,000 5,232 3,038 903

Persediaan 246 268 140 141 45

Biaya dibayar dimuka 1,700 812 473 315 57

Investasi Jangka Panjang - - - - -

Aset Tetap Bersih 18,465 17,940 18,220 20,205 22,072

Aset Pajak Tangguhan *) 473 1,631 2,478 3,006 3,005

Bank Garansi 574 - - - -

Jumlah Aset 30,442 29,277 28,564 27,967 26,466

Kewajiban dan Ekuitas

Hutang Usaha 1,137 1,013 1,324 2,394 174

Beban Yang Masih Harus Dibayar 607 581 683 741 1,712

Hutang Pajak 3,246 570 349 364 227

Uang Muka Pelanggan 364 357 441 293 16

Penyisihan Imbalan Kerja 1,265 3,818 3,257 2,041 1,856

Kewajiban Jangka Pendek 1,472 1,472 1,636 821 821

Hutang pihak yang berelasi - 1 13 13 248

Hutang Lain-lain 90 85 70 92 94

Kewajiban Jangka Panjang - - - 1,035 1,187

Hutang Deviden 78 35

Kewajiban Pajak Tangguhan *) - - - - -

Hak Pemegang Saham Minoritas - - - - -

Ekuitas 22,183 21,345 20,792 20,173 20,131

Jumlah Kewajiban & Ekuitas 30,442 29,277 28,564 27,968 26,466

Dalam Jutaan Rupiah Kecuali Laba (Rugi) Bersih per Saham dan Jumlah Saham yang beredar

K E T E R A N G A N

2011 2010 2009 2008 2007

4

PERHITUNGAN LABA (RUGI)

Pendapatan Usaha - bersih 23.564 27.911 24.351 16.329 7.118

Biaya dan Beban Departementalisasi 10.906 10.309 7.116 3.614 3.657

Laba (Rugi) Departementalisasi 12.658 17.602 17.234 12.714 3.461 Beban Usaha 12.604 16.222 16.108 13.341 4.965

Laba (Rugi) Usaha 0,053 1.379 1.126 (627) (1.504)

Pendapatan (Beban) lain-lain 44 145 20 669 (1)

Laba (Rugi) sebelum Taksiran Pajak 97 1.524 1.146 42 (1.505) Taksiran Pajak (1.373) (847) (528) 0 50

Laba (Rugi) Bersih (1.276) 677 619 42 (1.455)

Jumlah Saham Yang Beredar 82 82 82 82 82

Laba (Rugi) Usaha per Saham 0,65 16,82 13,74 0,51 (18,35)

Laba (Rugi) Bersih per Saham (15,56) 8,26 7,54 0,52 (17,75)

RASIO-RASIO KEUANGAN (%)

NET PROFIT MARGIN (5,42) 2,43 2,54 0,26 (20,44)

ROA 4,19 2,31 2,17 0,15 (5,50)

ROE 5,75 3,17 2,97 0,21 (7,23)

RASIO LANCAR 156,28 235,98 171,12 100,83 26,99

KEWAJIBAN TERHADAP EKUITAS 37,23 37,16 37,38 38,64 31,47

KEWAJIBAN THD. TOTAL ASET 27,13 27,09 27,21 27,87 23,94

Dalam Jutaan Rupiah (kecuali Laba (Rugi) Usaha per Saham dan laba (Rugi) Bersih per Saham

2011 2010 2009

K E T E R A N G A N

2008 2007

5

II. Laporan DEWAN KOMISARIS

Assalamu’alaikum Warahmatullahi Wabarakatuh

Seluruh Stakeholders yang kami hormati,

Pertumbuhan pariwisata pada suatu negara tergantung dari beberapa aspek antara lain stabilnya kondisi politik, sosial, keamanan dan pertumbuhan ekonomi. Pada tahun 2011 Indonesia mencatat pertumbuhan ekonomi di level 6,5 persen, Sedangkan tingkat pertumbuhan pariwisata Indonesia di level 8,5 persen.

Meningkatnya pertumbuhan pariwisata Indonesia membuat pertumbuhan hotel‐hotel baru di Sumatera Barat semakin meningkat, dengan tumbuhnya hotel‐hotel baru menandakan bahwa industri perhotelan di Sumatera Barat merupakan industri yang masih berprosrek baik. kondisi ini membuat perseroan harus terus berbenah diri agar dapat berkompetisi dalam industri perhotelan di Bukittinggi Sumatera Barat.

Dewan Komisaris telah menerima laporan keuangan perseroan yang berakhir pada 31 Desember 2011 yang diaudit oleh Kantor Akuntan Publik Drs. Haryo Tienmar Ak, ME, CPA dengan pendapat bahwa Laporan Keuangan Persero disajikan secara wajar. Dan Dewan Komisaris melakukan tugasnya dibantu oleh komite audit untuk melakukan pemeriksaan atau menelaah atas audit yang dilaksanakan oleh kantor akuntan publik. Sebagai pengawas kinerja perseroan, pada tahun 2011 Dewan Komisaris menilai dalam pelaksanaan operasional perseroan Direksi telah menjalankan tata kelola perusahaan dengan baik.

Dewan komisaris mendukung pandangan Direksi terhadap prospek usaha perseroan di tahun mendatang dan sepenuhnya mendukung profisionalisme, komitmen serta strategi manajemen untuk menguasai pangsa pasar sehingga dapat tumbuh dan berkembang baik dengan tetap berpegang teguh pada prinsip kehati‐hatian. Dewan Komisaris berkeyakinan bahwa Dewan Direksi perseroan akan dapat meningkatkan kinerja perseroan ditahun mendatang.

Dewan Komisaris menyadari bahwa perjalanan yang akan dilalui perseroan masih terbentang panjang dan penuh tantangan, namun dengan tekad yang kuat kami percaya bahwa rencana jangka pendek maupun rencana jangka panjang dari perseroan untuk berkiprah pada bidang usahanya masih sangat prospektif dimasa mendatang akan mampu mendorong perseroan meraih tujuan jangka panjangnya.

Sebagai penutup Dewan Komisaris mengucapkan terima kasih yang sebesar‐besarnya kepada para Pemegang Saham, Komite Audit, Dewan Direksi, dan seluruh karyawan perseroan serta para mitra perseroan atas perjuangan, pengorbanan dan kerja kerasnya untuk mendukung perjalanan perseroan selama tahun 2011. Kiranya Tuhan Yang Maha Kuasa senantiasa memberkahi kita semua di tahun‐tahun mendatang.

Dewan Komisaris

6

III. Laporan Direksi

Assalamu’alaikum Warahmatullahi Wabarakatuh

Dewan Komisaris dan Para Pemegang Saham yang terhormat.

Pada tahun 2011 Indonesia mencatat pertumbuhan ekonomi di level 6,5 %, dengan lajunya pertumbuhan ekonomi Indonesia dipandang sebagai salah satu dari 3 negara dikawasan asia yang perekonomiannya tumbuh positf. Dari sisi daya saing global, peringkat Indonesia terus membaik dan status investasi kedepan semakin meningkat.

Namun perseroan tetap harus mewaspadai akan terjadinya inflasi yang lebih tinggi, karena kenaikan harga bahan pokok pangan yang disebabkan terganggunya musim panen karena gejala global warming dan akan adanya pembatasan subsidi bahan bakar minyak dari pemerintah. Selain itu perseroan juga harus mewaspadai bencana alam seperti gempa yang sering terjadi dikepulauan Sumatera.

Walaupun pada tahun 2011 tingkat pertumbuhan pariwisata Indonesia naik sebesar 4,4 % atau menjadi 8,5 % , namun pendapatan perseroan turun sebesar Rp 4.347.983.948,‐ hal ini disebabkan karena adanya penurunan pada pendapatan hotel sebesar Rp 144.428.703,‐, faktor penyebab penurunan karena turunnya jumlah wisatawan Malaysia yang datang berkunjung ke wilayah Sumatera Barat, dan penerbangan Singapura‐Padang di tiadakan. Penurunan pendapatan juga terjadi pada Pendapatan Jasa akomodasi dan Function sebesar Rp 4.203.555.245,‐ disebabkan karena pada september 2010, kontrak pada pengelolaan jasa akomodasi telah berakhir.

Perusahaan tanggal 2 Desember 2011 memperoleh perpanjangan kontrak kerja dari PT Chevron Pasific Indonesia untuk jasa penyedian makanan dan minuman senilai Rp 4.378.179.717,‐

Penerapan Tata kelola perusahaan telah dilaksanakan selama tahun 2011, fungsi unit pengawasan seperti Komite Audit, dan Audit Internal telah berjalan sesuai dengan fungsinya. Divisi finance dan Audit Internal beserta Akuntan Publik telah menyusun Laporan Keuangan yang pemahaman dan penerapannya sesuai dengan PSAK yang dapat dimengerti oleh pasar global.

Pada tanggal 10 Juni 2011 Direksi telah mengadakan RUPS Tahunan mengenai Laporan kinerja dan pemaparan laporan keuangan tahun buku 2010 kepada para pemegang saham. Publik expose tahun juga telah dilakukan pada tanggal 23 Desember 2011 yang memaparkan informasi perseroan tahun 2011 mengenai usaha perseroan, keuangan, hambatan yang terjadi maupun proyeksi perseroan dalam menjalankan bisnisnya. Perseroan juga telah menyampaikan laporan keuangan triwulanan, tengah tahunan dan laporan keuangan tahunan kepada Bursa Efek.

Prospek usaha Pariwisata di Indonesia masih sangat berpeluang dapat dilihat dari ranking devisa Pariwisata yang mana dari tahun ketahun terus meningkat:

Pada tahun 2006 mencapai US$ 4,4 juta

Pada tahun 2007 mencapai US$ 5,3 juta

Pada tahun 2008 mencapai US$ 7,3 juta

Pada tahun 2009 mencapai US$ 6,3 juta

7

Pada tahun 2010 mencapai US$ 7,6 juta dan pada tahun 2011 mengalami kenaikan sebesar 4,4 %

Perseroan akan mencoba untuk membantu Pemerintah Daerah Bukittinggi dalam hal pariwisata agar terus membangun dan mensosialisasikan kesadaran bisnis pariwisata kepada pihak‐pihak pebisnis Pariwisata, Pemerintahan, dan masyarakatnya.

Pemerintah Daerah Sumatera Barat saat ini telah berhasil membuat event Internasional tahunan Balap Sepeda “TOUR de SINGKARAK” dan Bukittinggi menjadi salah satu route dan persinggahan para peserta dan seluruh panitia terkait.

Hotel Pusako menjadi akomodasi hotel pilihan utama oleh Panitia penyelenggara karena Hotel Pusako sampai dengan sekarang masih merupakan satu‐satunya hotel di Bukittinggi yang memiliki jumlah kamar terbanyak yaitu 191 kamar dan memenuhi standard hotel chain Internasional.

MICE merupakan pendapatan tertinggi usaha hotel, hal ini disebabkan karena hotel memiliki 3 ruang meeting dan 1 ballroom. Manajemen dalam hal ini akan terus mengembangkan pangsa pasar MICE.

Hingga annual report ini dibuat, perseroan memilki 4 kontrak tender. Melihat prospeknya yang cukup baik dan perseroan juga dapat memenuhi klasifikasi permintaan perusahaan pemberi tender, maka direksi akan terus mengembangkan divisi ini.

Akhir kata, kami segenap Direksi dan manajemen mengucapkan terima kasih yang sebesar‐besarnya kepada seluruh Dewan komisaris dan Para Pemegang Saham atas kepercayaan dan dukungannya kepada kami dalam menjalankan tugas‐tugas operasional perusahaan serta kepada seluruh karyawan/karyawati perseroan yang telah menunjukkan dedikasi, loyalitas dan tanggung jawab dalam menjalankan tugas‐tugasnya.

Semoga PT. Pusako Tarinka tbk. dengan tata kelola perusahaan yang baik dan kerja keras manajemen akan mendapatkan hasil yang maksimal atau lebih baik lagi dimasa yang akan datang.

Terima kasih

Wassalammualaikum Wr.Wb.

Dewan Direksi

8

IV. Profil Perusahaan A. Bio Data Perusahaan

Nama Perusahaan : PT. PUSAKO TARINKA

Nama Hotel : Pusako hotel

Alamat : Jl. Soekarno Hatta no.7 Bukittinggi

Tanggal pendirian : 10 April 1989

Produk : Perhotelan

Dewan Komisaris

Komisaris Utama : Ir. WANDI KRISNA BAHARSON Komisaris : HARRY HARMAIN DIAH, SE, BSc. Komisaris independen : AMRI YUSUF, SE, Ak, MM

Dewan Direksi Direktur Utama : DYAKSO LOKESWORO, SE, MBA Direktur : RIKA KARTIKA, SE Direktur : ALDRIN CHAS, BBA Direktur Independen : MEDI AVIANTO, SE Komite Audit Ketua : AMRI YUSUF, SE, Ak, MM Anggota : Drs. DJANNUDIN Anggota : BERLIANA PURBA, Ak Akuntan Publik : Drs. HARYO TIENMAR, Ak., ME, CPA Saham tercatat dibursa efek pada : Tahun 1995, Sebanyak 82 juta lembar saham Administrasi Efek : PT. RISJAD SALIM REGISTRA

9

B. Riwayat Singkat, Bidang dan Kegiatan Usaha

PT. Pusako Tarinka Tbk atau perseroan adalah sebuah perusahaan yang bergerak dibidang jasa perhotelan yang didirikan oleh Alm. Bapak Nasroel Chas pada tahun 1989, berdomisili di Jln. Talang Betutu No.17 Kel. Kebon Melati Kec.Tanah Abang Jakarta Pusat dan menjadi perusahaan publik melalui pencatatan saham sebanyak 82 juta lembar saham di Bursa Efek Surabaya pada tahun 1995, sampai dengan ahkir Desember 2007. Karena bergabungnya Bursa Efek Surabaya dengan Bursa Efek Jakarta menjadi Bursa Efek Indonesia (BEI), maka pada Januari 2008 PT Pusako Tarinka tercatat pada perdagangan efek di BEI.

PT,Pusako Tarinka Tbk adalah pemilik hotel “Pusako Hotel”, Bukittinggi‐Sumatra Barat mendapat pengukuhan bintang empat sesuai dalam surat keputusan Direktur Jendral Pariwisata No.23/ITUH/II/DIR/1992, yang berlokasi di kawasan puncak bukit desa Manggis dan berdiri di atas tanah seluas kurang lebih 4 hektar, yang terletak di Jalan Soekarno Hatta No.7 Bukittinggi, Sumatra Barat.

Pusako hotel telah mendapat Ijin usaha tetap perhotelan yang dikeluarkan oleh Menteri Negara Penggerak Dana Investasi yang tertuang dalam keputusan “Menteri Negara Penggerak Dana Investasi/Ketua Badan Koordinasi Penanaman modal No.333/T/PARPOSTEL/1995 dan Surat Keputusan Direktur Jenderal Pariwisata No.23/ITUH/II/DIR/1992. Yang diresmikan oleh Menteri Pariwisata Pos dan Telekomunikasi “Alm. Bapak Soesilo Soedarman”, pada 3 Maret 1992.

Pusako hotel memiliki 191 kamar yang terdiri dari 184 Standard Room, 6 Junior Suite dan 1 President suite. Hotel Pusako juga menyediakan ruang konferensi dengan daya tampung 500 sampai 1000 orang, dan tiga ruang meeting yang masing‐masing ruang dapat menampung mulai dari 30 sampai dengan 100 orang dengan berbagai konfigurasi. Sampai dengan saat ini hotel Pusako masih merupakan hotel yang terbesar di Sumatra Barat dan masih menjadi hotel pilihan untuk acara‐acara diklat, seminar, meeting serta menjadi pilihan singgah tamu‐tamu negara.

Hotel Pusako yang berada diatas puncak bukit desa Mandiangin dengan gaya arsitektur naturalisnya menjadikan hotel resort ini masih saja diminati untuk acara‐acara diklat, seminar, meeting serta menjadi pilihan singgah tamu‐tamu negara.

Semua ini memang didukung oleh letak lokasi hotel yang sangat privat dari keramaian dan perumahan serta suasana hotel yang sangat alami dengan tumbuhan dan pepohonan di area hotel dengan pandangan kearah pegunungan Bukit Barisan, Gunung Singgalang, serta Lembah Harau.

Sejak tahun 2008, PT Pusako Tarinka Tbk. telah memperluas jaringan usahanya dengan mengikuti dan memenangi beberapa tender dari PT Chevron Pacific Indonesia (PT CPI), antara lain :

1. Februari 2008, melaksanakan pekerjaan Jasa Manajemen Akomodasi dan Pendobian di PT CPI Rumbai dan Minas, Provinsi Riau (berakhir 06 September 2010). adapun

10

pekerjaan tersebut berupa jasa pengelolaan Guest House, Wisma milik PT CPI dari penyediaan material kebutuhan kamar, kebersihan kamar, reservasi tamu, serta pencucian baik linen maupun baju tamu yang menginap

2. Juli 2008, melaksanakan pekerjaan Jasa Manajemen Function di PT CPI Duri, Provinsi Riau

3. Juli 2009, melaksanakan pekerjaan Jasa Manajemen Function di PT CPI Dumai, Provinsi Riau

Sedangkan jasa Manajemen Function kami melakukan pengelolaan dapur dan restaurant serta penyedian dan pelayanan catering bagi seluruh karyawan, tamu – tamu dan acara – acara kegiatan kantor PT. CPI seperti meeting, seminar, inagurasi, pesta ulang tahun, syukuran dan lain sebagainya.

Letak Geografis Hotel Pusako

Tampak Depan Hotel Pusako Bukittinggi

President Suite Room

Standard Room

11

C. Struktur Organisasi

12

D. Visi dan Misi Perusahaan

Visi MENJADIKAN HOTEL PUSAKO SEBAGAI HOTEL YANG TERBAIK DAN TERNAMA

DI SUMATRA BARAT

MENJADIKAN HOTEL PUSAKO SEBAGAI TEMPAT PERISTIRAHATAN PALING FAVORIT DI SUMATRA BARAT BAGI TURIS MANCANEGARA MAUPUN TURIS

DOMESTIK

Misi MEMPROMOSIKAN PT PUSAKO TARINKA Tbk. SEBAGAI PENGELOLA HOTEL

YANG PROFESIONAL DAN TERBAIK

MEMPROMOSIKAN HOTEL PUSAKO BUKITTINGGI SEBAGAI HOTEL YANG MEMBERIKAN SERVICE TERBAIK DAN DIDUKUNG OLEH SUMBER DAYA

MANUSIA YANG BERKUALITAS TERBAIK

MEMBUKTIKAN PROFESIONALITAS MANAJEMEN PT PUSAKO TARINKA Tbk DENGAN MENGIKUTI TENDER‐TENDER BISNIS YANG TERKAIT DENGAN CORE

BUSINESS

13

Fasilitas Hotel Pusako Resepsionis Restauran Ruang Meeting

14

E. Nama Jabatan dan Riwayat Hidup Singkat Pengurus Dewan Komisaris

Wandi Krisna Baharson Komisaris Utama

Lulus Sarjana Tekhnik Kimia Universitas Sriwijaya pada tahun 1992, dan pada saat ini menjabat sebagai Direktur Utama PT Prima Lestari Mas, sebuah perusahaan yang bergerak dibidang Infrastruktur Telekomunikasi Pada tahun 1999 sampai dengan tahun 2005 sebagai Direktur Teknik PT Surya Mandiri Utama, Tugas dan tanggung jawab; merencanakan, mengadakan, mengarahkan, mengawasi, jalannya proses produksi dari bahan baku sampai barang jadi siap jual serta memastikan barang tersebut sampai ditujuan

(ditempat pembeli) Sebelumnya pada tahun 1994 sampai dengan tahun 1999 menjabat sebagai Direktur Produksi PT Gelinti Utama, perusahaan produsen “gelatin”

Drs. Harry Harmain Diah Komisaris

Menjabat sebagai Komisaris PT.Pusako Tarinka Pada tahun 1990. Harry Harmain Diah menjabat juga sebagai President Director PT AURIST Assurance; Vice President Commissionaire pada PT Asuransi AIU Indonesia; President Commissionaire pada PT.Guru Indonesia; Commissionaire pada PT.Trihamas Multi Finance. Harry Harmain Diah lulus Sarjana Ekonomi Universitas Indonesia pada tahun 1952, Bachelor of Science, major in

Banking and Finance, New York University pada tahun 1956. Amri Yusuf, SE, AK, MM Komisaris Independen

Mulai bergabung dan menjabat sebagai Komisaris Independen PT Pusako Tarinka Tbk. sejak 04 Juni 2010, saat ini masif aktif sebagai Kepala Divisi Investasi Langsung PT Jamsostek (Persero) Sebelumnnya Pada Perusahaan yang sama, PT Jamsostek, Amri Yusuf menjabat sebagai Kepala Urusan Penyertaan (2007 – 2009), Analis Akuntansi Manajemen (2003 – 2004), Verifikator Akuntansi Investasi (1999 – 2003). Pada tahun 2004 – 2007, Amri Yusuf menjabat sebagai

Direktur Keuangan pada PT Samudranayaka Graha Unggul.

15

Komite Audit Drs. Djaenudin Komite Audit Lulus Sarjana Akuntansi pada tahun 1976 pada Institut Ilmu Keuangan (IIK), Departemen Keuangan, Jakarta. Selain menimba ilmu pada pendidikan formal Djannudin juga mendalami pendidikannya dengan mengikuti beberapa Course antaranya; Bank Audit, di Universitas Indonesia; Management Audit, Badan Pemeriksa Keuangan; Traning Management course, LAN and Western Australian Institute of Tecnology,

Perth Australia. Djannudin memiliki pengalaman lebih dari 30 tahun di bidang audit eksternal maupun internal, audit manajemen dan operasional, dan akunting. Bergabung dengan persero pada tahun 2004

Berliana Purba Komite Audit Berliana Purba Ak, adalah lulusan Akuntansi Stan, yang telah meniti karier sebagai Auditor sejak tahun 1984 pada BPKP Sumut,tahun 1991 pada PT.Procter Gamble, tahun 1991 pada KAP Sidhartha member of Coper & Lybrand, tahun 1998 pada BPKP Irian Jaya, tahun 1998 pada BPKP Pusat, tahun 2001 sampai sekarang pada BPKP DKI

16

Dewan Direksi

Dyakso Lokesworo Presiden Direktur Lulus Sarjana Ekonomi pada tahun 1990, dan pada tahun 1996 mendapat gelar Master Business Administration dari National University, San Diego‐USA. Pada tahun 1996‐2000 menjabat sebagai Direktur pada PT. Pusako Anai Permai kerjasama dengan Perum Peruri . Tahun 2003 sampai dengan sekarang menjabat sebagai Direktur Utama pada PT. Multiperkasa Teguh. Menjabat sebagai Komisaris pada PT. Taman Puri Indah pada tahun 2008 sampai dengan sekarang. Tahun 2002 sampai

dengan 2004 sebagai Direktur dan 2004 sampai dengan sekarang sebagai Direktur Utama pada PT. Panen Arta Leasing. Bergabung dengan PT. Pusako Tarinka Tbk sejak tahun 1996 sebagai Direktur dan tahun 1997 sampai dengan sekarang sebagai Direktur Utama.

Rika Kartika Direktur

Bergabung pada Perseroan sejak tahun 1996. Pada tahun 2002, Rika Kartika mulai menjadi Dewan Direksi mulai 2002,dan aktif dalam Operasional Hotel Pusako hingga sekarang. Di tahun 1999 beliau juga bergabung dengan PT. Karya Putra Nagari yang bergerak di bidang perkebunan, sebagai Direktur Utama. Pada tahun 2000 beliau menjabat sebagai Komisaris pada PT. Arirang Kencana Inti, Agen penjualan kendaraan merek KIA di Pakanbaru, Jambi dan Padang. Rika Kartika memperoleh gelar sarjana dibidang Ekonomi Manajemen pada tahun 1992.

17

Aldrin Chas Direktur Mendapat gelar BBA dalam bidang bisnis pada West Coast University, Amerika pada tahun 1994. Sejak tahun 1991 menjabat sebagai Komisaris pada Perseroan. Selain itu sejak tahun 1994 sampai dengan sekarang juga menjabat sebagai Deputy Director PT. Pusako Nusa Bumi dan sejak tahun 1995 sampai dengan sekarang menjabat sebagai Deputy Director PT.

Gemah Ripah Sakti. Dan sejak tahun 1998 sampai saat ini menjabat sebagai Direktur PT. Pusako Tarinka Tbk.

Medi Avianto . Direktur Independen

Mulai bergabung PT Pusako Tarinka Tbk. tahun 2011 sebagai Direktur Independen. Medi Avianto pendidikan terakhir pada Boston University pada tahun 1994.

Sejak tahun tahun 2006 sampai sekarang menjabat sebagai Direktur pada PT Laris Boga Dipa (Hartz Chiken Buffet). Adapun karir awalnya pada tahun 1995 – 2003, Madi Avianto menjabat sebagai Finance & Accounting Departement pada PT Satelit Palapa Indonesia, kemudian dilanjutakan pada tahun 2004 sampai sekarang menjabat sebagai Direktur pada PT Kwarta Daya Karyapratama yang bergerak dibidang

Infrastruktur telekomunikasi. Selain itu Madi Avianto menjabat sebagai Komisaris pada beberapa perusahaan, antara lain : PT Telsentec Indonesia (2005 – sekarang), PT Wendy Citra Rasa (2006 – sekarang), PT VLM System Indonesia (Komisaris Utama 2009 – sekarang)

18

F. Karyawan dan Pegembangan Kompetensinya �

SUMBER DAYA MANUSIA (SDM) Kunci kesuksesan Perseroan untuk menghadapi tantangan dalam pengembangan bisnis pada saat ini dan masa mendatang tidak terlepas dari peranan penting Sumber Daya Manusia yang dimiliki oleh perusahaan. Oleh karena ini kami berkomitmen untuk terus mengembangkan Sumber Daya Manusia kami melalui pembelajaran integritas, sikap positif, komitmen, dan loyalitas. Perseroan tanpa kenal lelah mengajak setiap karyawannya untuk menerapkan nilai‐nilai tersebut dalam sikap dasar bekerja dan kehidupan pribadi sehari‐hari. Perseroan merancang program pengembangan pelatihan khusus untuk mengembangkan kompetensi karyawan secara optimal dan untuk memenuhi kebutuhan Perseroan akan Sumber Daya Manusia berkualitas yang terus meningkat. Selama tahun 2011, kami telah melakukan program pelatihan secara komprehensif bagi para karyawan untuk mendukung kinerja perusahaan, yang mencakup berbagai macam topik, antara lain:

1. Pelatihan HOUSE KEEPING terhadap peningkatan kinerja karyawan, dalam latihan ini lebih menekankan perubahan tingkah laku atau sikap yang lebih profesional dalam melayani tamu (costumer) selain itu juga meningkatkan kesadaran dan kemampuan karyawan terhadap tugas yang dihadapi maupun terhadap peningkatan pendapatan dalam kehidupan sehari harinya dalam lingkungan masyarakat.

19

2. Pelatihan Front Office, pelatihan ini mengharapkan agar para karyawan pada departemen ini dapat meningkatkan kompetensinya dengan meningkatnya sikap kerja, pengetahuan, keterampilan, tanggung jawab dalam bekerja dan disiplin kerja.

3. Pelatihan Departemen Food and Beverage, upaya pencegahan untuk menjamin keamanan makanan, keselamatan kerja dan sikap yang lebih profesional dalam melayani tamu (costumer).

Pada tahun 2011 Perseroan mempunyai karyawan pada Hotel Pusako Bukittingg sebanyak 147 pegawai dengan rincian:

Laki‐laki : 122 orang Wanita : 25 orang

Total 147 orang

Manajemen Function CPI Duri

Laki‐laki : 32 orang Wanita : 6 orang

Total 38 orang, Semuanya Kontrak (Perjanjian Kerja Waktu Tertentu)

Manajemen Function CPI Dumai

Laki-laki : 23 orang Wanita : 6 orang

Total 29 orang, Semuanya Kontrak (Perjanjian Kerja Waktu Tertentu)

Pie Chart Karyawan PT Pusako Tarunka

20

Kegiatan Tour de Singkarak

21

G. Nama Pemegang Saham

22

V. Analisis dan Pembahasan Manajemen Berikut uraian pencapaian kinerja PT Pusako Tarinka Tbk yang terjadi dalam periode laporan keuangan untuk tahun 2011.

A. Tinjauan Operasi. PT Pusako tarinka adalah perusaahan yang bergerak pada bidang Produksi yang menciptakan Pelayanan Jasa berupa penjualan kamar dan penjualan Makanan dan minuman (food and beverage). Pada tahun 2011 hotel Pusako berhasil menjual 18.761 (room night) sedangkan makanan dan minuman sebesar Rp 16.78.610.686,‐

Pencapaian hasil usaha HOTEL TAHUN 2011 DAN TAHUN 2010.

No Keterangan 2011 (audited) 2010 (audited)1 Penjualan kamar 5.510.002.315 5.691.766.4152 Penjualan F & B 3.729.170.856 3.624.285.8433 Pendapatan lain‐lain 496.071.960 563.621.576 Total Pendapatan 9.735.245.131 9.879.673.834

BEBAN USAHA HOTEL TAHUN 2011 DAN 2010

No Keterangan 2011 (audited) 2010 (audited)1 Supporting supplies 348.892.896 327.259.2652 Makanan dan minuman 972.647.349 1.628.271.4373 Gaji dan beban lain 3.651.754.949 4.237.358.7974 Pemeliharaan dan Energi 1.290.594.152 1.443.778.6835 Pemasaran 563.270.200 821.250.1096 Admin dan umum 1.218.423.009 1.098.295.520 TOTAL 8.045.582.555 9.556.213.811

Pada tahun 2011, Perseroan membukukan pendapatan usaha Hotel Pusako sebesar Rp 9.735.245.131,‐. Dibandingkan dengan pendapatan usaha Hotel tahun 2010, sebesar Rp 9.789.673.834,‐ dimana perseroan mengalami penurunan pendapatan sebesar Rp 144.428.703,‐ atau turun sebesar 1%. Namun demikian perseroan dapat menekan beban usaha Hotel tahun 2011 menjadi sebesar Rp 8.045.582.555,‐. jika dibanding dengan tahun 2010, sebesar Rp 9.556.213.811,‐ artinya pada tahun 2011 beban usaha Hotel turun sebesar Rp 1.510.631.256,‐ atau sebesar 18%. Dalam menjalani operasional selama 2011 manajemen berhasil menekan beban usahanya.

Pada tahun 2011 Perseroan mencatat laba usaha hotel sebelum penyusutan dan pajak (Gross Operating Profit) sebesar Rp 1.689.662.576,‐. mengalami kenaikan laba sebesar 1.366.202.553,‐ atau sebesar 80% jika dibandingkan dengan 2010 sebesar Rp 323.460.023,‐

23

PENCAPAIAN HASIL USAHA JASA AKOMODASI DAN FUNCTION TAHUN 2011 DAN TAHUN 2011.

No Keterangan 2011 (audited) 2010 (audited)1 Pendapatan jasa akomodasi ‐ 4.824.118.0552 Pendapatan jasa function 13.144.324.843 12.487.024.1333 Pendapatan lain‐lain 683.920.250 720.658.150 Total Pendapatan 13.828.245.093 18.031.800.338

BEBAN USAHA JASA AKOMODASI DAN FUNCTION TAHUN 2011 DAN 2010

No Keterangan 2011 (audited) 2010 (audited)1 Makanan dan minuman 9.067.472.234 6.415.954.5212 Supporting supplies, dll 516.975.808 1.938.391.5313 Gaji dan beban lain 2.636.310.776 5.013.023.9634 Listrik dan air 31.810.515 27.002.2325 Perbaikan dan pemeliharaan 76.046.504 73.945.5506 Administrasi dan umum 556.527.340 1.181.979.612 TOTAL 12.885.143.177 14.650.297.409

Pada tahun 2011, Perseroan membukukan pendapatan usaha jasa function sebesar Rp 13.828.245.093,‐ Dibandingkan dengan pendapatan pada tahun 2010, mengalami penurunan pendapatan sebesar Rp 4.203.555.245,‐ atau turun sebesar 30%. Hal ini terutama disebabkan karena pada september 2010, kontrak pada pengelolaan jasa akomodasi telah berakhir.

Pada usaha jasa function ini perseroan mendapatkan gross operating profit sebesar Rp 943.101.916,‐.

Pada tahun 2011 laporan keuangan perseroan mencatat kerugian sebesar Rp 1.276.433.507,‐, hal ini disebabkan karena gross operating profit perusahaan yang sebesar Rp 2.632.764.492,‐ harus dikurangi dengan penyusutan sebesar Rp 2.579.703.360,‐ dan pajak Rp 215.123.827,‐ serta pajak yang ditangguhkan sebasar Rp 1.158.077.311,‐

B. Analisa Kinerja Keuangan. Aset lancar perusahan pada tahun 2011 naik sebesar Rp. 1.222.794.443,‐ dibanding tahun buku 2010, hal ini terjadi karena adanya kenaikan pada piutang usaha dan uang muka. Pada tahun 2011 perusahaan mempunyai jumlah Aset Lancar sebesar Rp.10.929.460.919,‐ sedangkan pada tahun 2010 Rp. 9.706.666.476,‐.

Aset tidak Lancar untuk tahun 2011 Rp.19.511.710.670,‐, jika dibanding dengan tahun buku 2010 mengalami penurunan sebesar Rp.59.249.891,‐, hal ini disebabkan karena adanya penurunan pada aset Pajak Tangguhan sebesar Rp. 1.158.077.310,‐ dan pada buku tahun 2011 adanya rekening pada bank yang dibatasi penggunaannya sebesar Rp. 573.908.986,‐.

Jumlah aset perusahaan pada tahun 2011 Rp 30.441.171.589,‐ dan pada tahun 2010 Rp. 29.277.627.037,‐, ada kenaikan sebesar Rp. 1.163.544.552,‐.

24

Liabilitas Lancar perseroan untuk tahun buku 2011 tercatat sebesar Rp. 6.993.444.254,‐ naik sebesar Rp. 2.880.054.424,‐, dibanding tahun buku 2010 yaitu sebesar Rp 4.113.389.830,‐, hal ini terjadi karena adanya hutang pajak sebesar Rp 3.246.404.993,‐

Liabilitas tidak lancar pada tahun 2011 tercatat sebesar Rp 1.265.182.150,‐, mengalami penurunan sebesar Rp 2.553.168.255,‐, dibanding tahun buku 2010 yaitu sebesar Rp 3.818.350.405,‐, hal ini terjadi karena adanya penurunan perhitungan pada imbalan pasca kerja karyawan.

Jumlah Liabilitas perusahaan untuk tahun 2011 tercatat sebesar Rp.8.258.626.404,‐ mengalami kenaikan sebesar Rp 326.886.169,‐, jika dibandingkan dengan tahun 2010 yaitu sebesar Rp.7.931.740.235,‐.

Perbandingan antara aset lancar sebesar Rp.10.929.460.919,‐ terhadap liabilitas lancar perseroan yaitu sebesar Rp.6.993.444.254,‐ perusahaan dapat dikatakan mampu untuk dapat memenuhi kewajiban jangka pendeknya.

Pada tahun 2011 perseroan mencatat jumlah aset sebesar Rp 30.441.171,589,‐ dan mencatat liabilitas sebesar Rp 8.258.626.404,‐ sehingga jumlah Ekuitas tercatat sebesar Rp 22.182.545.589,‐ ada kenaikan sebesar Rp 836.658.787 jika dibandingkan dengan tahun sebelumnya 2010 sebesar Rp 21.345.886.802,‐.

Kolektibilitas Piutang Perusahaan pada saat ini adalah baik, karena aset lancar perusahaan sebesar Rp 10.929.460.910,‐ lebih besar dibandingkan dengan kewajiban lancar perseroan yang hanya sebesar Rp 6.993.444.254,‐ atau lebih besar 1,56%

C. Prospek Usaha Sebagai salah satu daerah tujuan wisata di Sumatera Barat, Kota Bukittinggi mempunyai potensi yang sangat besar dalam menunjang pembangunan pariwisata karena memiliki Kebudayaan yang unik, alam yang indah serta masyarakatnya yang ramah tamah, hal ini merupakan suatu modal dalam bidang kepariwisataan. Pada saat ini di kota Bukittinggi hotel berbintang empat, baru ada 3 hotel, yaitu Hotel Pusako, The Hill Hotel, dan Grand Rocky Hotel.

Pariwisata merupakan salah satu sumber utama Penghasilan Devisa, disamping membawa dampak ganda kegiatan ekonomi masyarakat. Hal ini akan membawa pemerintah daerah untuk mendorong memajukan kegiatan pariwisata.

Adanya upaya‐upaya pemerintah dalam kebijaksanaan Fiskal untuk meningkatkan Priwisata misalnya; penghapusan PPnBM untuk Industri makanan dan minuman di hotel, Implementasi Tax Refund diluar Jakarta dan Denpasar. (workshop prospek dan peluang industri Indonesia, di Jakarta 28 Juli 2011)

25

D. PEMASARAN. Pada tahun 2011 untuk departemen penjualan dan pemasaran Hotel Pusako Bukittinggi masih menitik beratkan strategi pemasaran pada penjualan paket meeting dan seminar, karena hotel Pusako mempunyai 4 (empat) ruang meeting dengan kapasitas ruangan sebagai berikut: 2 ruangan dengan masing‐masing kapasitas sebanyak 50 (lima puluh) orang, 1 ruangan dengan kapasitas 100 orang dan 1 function room dapat menampung sampai dengan 400 orang. Selain itu departemen ini juga terus menjalin dan membina kerjasama dengan beberapa Travel Agen. Strategi yang dilakukan adalah menarik tamu serries yaitu membuat kontrak dengan Travel Agen untuk jumlah kamar tertentu dalam satu tahunnya.

Kegiatan promosi untuk penjualan paket‐paket khusus kami lakukan untuk mendongkrak pendapatan. Paket‐paket tersebut antara lain: paket Kemerdekaan, paket Hari Raya, dan paket Tahun Baru.

Departemen Pemasaran juga melakukan strategi internal untuk mewujutkan kinerja perseroan kearah yang lebih baik yaitu menyusun langkah‐langkah strategis harian, mingguan dan bulanan untuk tim penjualan.

Beberapa strategi internal pemasasaran berupa action plan yang telah dilakukan oleh departemen pemasaran Hotel Pusko Bukittinggi pada tahun 2011:

Menjalin dan membina hubungan baik dan membuat kerjasama atau kontrak‐kontrak dengan beberapa Travel Agen; Panorama tour, Kaha tour, ERO Tour, Ravelino, Padang Tigo Balai, Bukit Keunala Holday Padang, Glory Padang, Raun Sumatra Barat

Menjalin hubungan dan membina hubungan dengan Partai politik, instansi pemerintahan, perusahaan swasta serta perbankan untuk membuat kontrak coorporate.

Mengoptimalkan upaya telemarketing dan sales call kepara pelanggan dan upaya mendapatkan pelanggan baru.

Melakukan daily sales visit dengan mengunjungi pelanggan secara harian dengan maksud meningkatkan hubungan baik yang telah terbina.

Menyebarkan brosur‐brosur berupa paket‐paket promosi kepada perusahaan yang potensial .

Melakukan daily campaign untuk memperknalkan Hotel Pusako pada Travel Agen yang potensial.

Memberi benefit atau promosi‐promosi khusus dan menarik kepada wholeseller.

Mengikuti dalam kegiatan trade fair pada skala nasional dan internasional, selama tahun 2011 perseroan mengikuti trade fair dan pameran wisata antara lain:

26

1. Matta fair – Kuala Lumpur Malaysia

2. Sumatera International Travel Fair – Medan, Sumatera utara

3. Indonesia International Travel Fair – Jakarta

Sedangkan pada pengembangan usaha manajemen Akomodasi dan catering perseroan tetap mengikuti tender‐tender yang sesuai dengan keberadaan perseroan, tender‐tender tersebut antara lain:

1. Conoco Phillips, no tender CS 16045888, Onshore well Operations “Camp Catering dan House Keeping”

2. PT Chevron Indonesia, no tender 931070 bidang usaha: “Jasa Catering dan BLD”

3. Medco E & P , no BF 5215‐I, ”Jasa Pengelolaan Catering dan Akomodasi”

27

F. Grafik-grafik

Grafik 1

Grafik 2

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

NET SALES TAHUN 2011 DAN 2010 PUSAKO HOTEL BUKITTINGGI

20112010

2011 552.232.387 424.773.135 701.104.328 708.799.826 1.069.137.115 868.496.559 1.130.459.123 345.003.337 945.454.859 941.470.365 820.412.916 1.227.901.181

2010 314.537.064 623.417.898 586.328.543 497.953.445 1.267.038.099 855.032.470 1.139.379.418 716.740.126 820.231.338 1.101.887.860 913.280.690 1.097.623.468

JAN FEB M AR APR M EI JUN JUL AGS SEP OKT NOP DES

0

5.000

10.000

15.000

20.000

25.000

30.000

PENDAPATAN USAHA PT PUSAKO TARINKA TBK. (x 1.000.000)

PENDAPATAN 7.118 16.328 24.350 27.911 23.563

2007 2008 2009 2010 2011

28

Grafik 3

Grafik 4

Grafik 5

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

PA

X

SEGMENT

TAMU HOTEL TAHUN 2011 DAN 2010 HOTEL PUSAKO

PAX 2011 9.213 2.977 9.396 3.779 11.633

PAX 2010 5.591 2.995 8.618 3.899 16.803

FIT/GIT SERIES GROUP

WALK IN / WI (PAKET)

CORPORATE CONVENTION / MEETING

19.000

19.500

20.000

20.500

21.000

21.500

22.000

22.500

EKUITAS PT PUSAKO TARINKA TBK

juta 20.131 20.173 20.792 21.345 22.182

2007 2008 2009 2010 2011

x 1,000,000

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

RO

OM

NIG

HT

SEGMENT

ROOM SALES 2011 DAN 2010 HOTEL PUSAKO

ROOM 2011 4.615 1.532 4.584 1.993 6.037

ROOM 2010 2.929 1.512 4.212 2.050 8.576

FIT/GIT SERIES GROUP

WALK IN / WI (PAKET)

CORPORATE CONVENTION / MEETING

29

VI. Tata Kelola Perusahaan

30

Tata Kelola Perusahaan

Setiap perusahaan memiliki Visi dan Misi dari keberadaan perusahaan tersebut. Visi dan misi itu merupakan suatu pernyataan tertulis kemana tujuan‐tujuan kegiatan usaha yang akan dilakukan. Agar tercapainya tujuan perusahaan kegiatan yang terencana dan terprogram dapat tercapai dengan keberadaan Sistem Tata Kelola perusahaan yang baik. Dengan kata lain efektifitas penerapan tata kelola perusahaan sangat berkait dengan mutu SDM karyawan (manajemen dan non‐manajemen) dan dewan direksinya.

Untuk menjalankan tata kelola perusahaan, manajemen tetap menerapkan aspek‐aspek yang telah ditentukan terdahulu, aspek tersebut antara lain adalah:

1. Visi dan misi, serta tanggung jawab masing‐masing jajaran manajemen telah diketahui dan dipahami.

2. Pemimpin, manajer dan karyawan harus mengetahui dan memahami peraturan yang berlaku dalam menjalani tugas dan tanggung jawabnya.

3. Uraian tugas setiap unit organisasi telah ditetapkan dan harus dijalankan untuk mencapai tujuan perusahaan.

4. Proses untuk mengambil keputusan harus mengacu dan mentaati sistem dan prosedur yang telah ditentukan oleh perusahaan.

5. Mengadakan publik ekspos sesuai ketentuan BAPEPAM untuk menjelaskan pada publik mengenai kinerja perusahaan,untuk tahun 2011 dan memaparkan rencana kerja perseroan tahun 2012 yang telah diselenggarakan pada tanggal 23 Desember 2011.

6. Menunjuk lembaga audit eksternal untuk melakukan audit perusahaan.

7. Menyampaikan laporan keuangan audited dan kinerja usaha ke publik secara rutin, juga laporan corporate govermence pada instansi yang berwenang.

Struktur Tata Kelola Perusahaan PT Pusako Tarinka terdiri dari

Rapat Umum Pemegan Saham

Rapat Umum Pemegang Saham (RUPS) merupakan instansi tertinggi dalam Perseroan, wadah para pemegang saham untuk bertindak secara setara dalam mengambil keputusan penting yang berkaitan dengan modal yang ditanam dalam Perseroan, namun tidak dapat mengintervensi keputusan operasional yang menjadi wewenang Dewan Komisaris dan Direksi

1. Rapat Umum Pemegang saham diselenggarakan selambat lambatnya emam (6) bulan setelah tahun buku berakhir

2. Rapat Umum Pemegang Saham Luar Biasa yang dapt diselenggarakan sewaktu‐waktu

Dewan Komisaris

Tugas Dewan Komisaris dalam perseroan adalah berfungsi melakukan pengawasan dan memberi nasehat kepada Direksi. Tugas pengawasan dan nasehat itu dilaksanakan oleh Dewan Komisaris berdasarkan Anggaran Dasar Perseroan.

31

PT Pusako Tarinka mempunyai Komisaris Utama, satu komisaris serta satu komisaris independen. Dalam tahun 2011 komisaris telah melakukan atau menyelenggarakan rapat tiga kali pertemuan untuk menganalisa dan membahas kinerja perseroaan.

Dewan Direksi

Dewan Direksi PT Pusako tarinka tbk bertanggung jawab pada seluruh aktifitas tata kelola dan performence kinerja perusahaan

Dewan Direksi PT Pusako Tarinka terdiri dari tiga anggota Direksi dan salah seorangnya diangkat menjadi Direktur Utama. Pada tahun 2011 Direksi setiap bulannya mengadakan rapat bersama manajemen membahas dan mengkaji seluruh kegiatan usaha perseroan.

Komite Audit

Komite Audit dibentuk dalam rangka membantu tugas Dewan Komisaris untuk mendorong diterapkannya tata kelola perusahaan yang baik dengan melakukan pemeriksaan aktifitas bisnis perseroaan dan ketaatan pelaksanaan transaksi sesuai dengan SOP dan budget yang telah ditentukan. Komite Audit juga memberikan rekomendasi kepada Dewan Komisaris berdasarkan pengkajiaannya. Dewan Komisaris PT Pusako dibantu oleh dua orang anggota Komite Audit.

Audit Internal.

Audit internal menjalankan tugasnya secara independen, objektif dan konsultasi yang dirancang untuk menambah nilai dan meningkatkan operasi organisasi. Agar membantu perseroan mencapai tujuannya secara sistematis, pendekatan secara disiplin untuk mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian intern, dan proses tata kelola perusahaan.

Audit Internal memberikan rekomendasi kepada Direksi dan Komite Audit untuk menjalankan kewajiban masing‐masing secara efektif. Audit Internal juga memberi penilaian independent terhadap aktifitas perseroan.

Sekretaris Perusahaan.

• Mengikuti perkembangan Pasar Modal.

• Penghubung Perusahaan dengan BAPEPAM, Bursa Efek, Publik dan Pemegang Saham

• Memelihara dan Menyimpan dokumen perusahaan.

• Memberikan informasi kepada masyarakat.

Agar Tata kelola perusahaan ini berhasil persero berupaya pengendalikan, dan pengarahkan para direksi dan karyawan agar selalu berperilaku jujur, kerjasama sama dan bekerja secara produktif, selalu mengembangkan diri, bertanggung jawab, tidak merugikan pemegang saham, menjaga rahasia perusahaan, dan menegakkan peraturan dan prinsip‐prinsip kerja.

PT Pusako Tarinka Tbk secara berkala menerbitkan laporan keuangan tengah tahunan dan laporn keuangan tahunan disurat kabar nasional sesuai peraturan Bapepam XK6 tahun 2006 serta menyampaikan laporan keuangan triwulanan, tengah tahunan dan laporan keuangan tahunan kepada Bursa Efek. Pada tanggal 23 Desember 2011 perseroan telah melakukan Publik Ekspos yang

32

bertujuan untuk menyampaikan hal‐hal yang telah dan akan dilakukan oleh perseroan yang perlu diketahui oleh publik, khususnya untuk para pemegang saham.

Tempat/Alamat yang dapat dihubungi pemegang saham atau masyarakat untuk memperoleh informasi mengenai perusahaan:

JL. BARITO II NO 15A KEBAYORAN BARU

JAKARTA SELATAN 12130

RESIKO USAHA

Hotel Pusako Bukittinggi.

Usaha bidang Perhotelan memang merupakan komponen yang sangat berarti dalam Industri Pariwisata namun selain hotel ada komponen lainnya yaitu Transportasi, Tour and Travel, objek‐objek pariwisata, hiburan atau enterteiment dan perbelanjaan. Komponen‐komponen inilah yang saling ketergantungan, saling mendukung dan saling memberikan keuntungan. Maka asosiasi perhimpunan usaha industri pariwisata harus tetap bersatu.

Pada saat ini di daerah Sumatra Barat umumnya masyarakat belum sepenuhnya sadar Pariwisata, sehingga Sumatera Barat belum memenuhi standart minimum sebagai tujuan wisata yang terpilih. Tetapi di Sumatera Barat pertumbuhan pembangunan dan usaha perhotelan tetap tumbuh. Hal ini akan sangat berpengaruh pada tingkat hunian hotel, yang membuat para pengusaha perhotelan menjalani perang harga. Situasi ini sangat tidak baik dalam pencapaian target yang telah ditentukan.

Pada tahun 2010 telah terjadi krisis listrik, dan pada tahun 2012 Pemerintah berencana akan menaiki harga Bahan Bakar Minyak, adanya kenaikan Upah Minimum Regional, namun tenaga terampil perhotelan di daerah Bukittinggi ini masih sangat kurang. Keadaan seperti ini sangat berpengaruh naik pada harga pokok penjualan hotel tanpa ditunjang dengan kenaikan mutu pelayanannya.

Resiko‐resiko usaha tersebut yang sangat mempengaruhi pada pendapatan Hotel Pusako Bukittinggi.

Langkah‐langkah perusahaan dalam melindungi resiko tersebut antara lain:

1. Berperan aktif pada pihak‐pihak yang berkepentingan di sektor pariwisata untuk memajukan wisata Sumbar, yang tentunya tak lepas dari peran promosi yang maksimal.

2. Mengelola manajemen, servis dan produk secara maksimal dan terus ditingkatkan.

3. Membina karyawan Hotel Pusako Bukittinggi menjadi tenaga yang memenuhi standar perhotelan.

4. Mengadakan efisiensi pada seluruh komponen biaya operasional Hotel.

Resiko bencana Alam, karena kepulauan Sumatera terletak pada lempeng Eurasia dan Australia dimana lempengan ini sering terjdi tumbukan yang mengakibatkan gempa, juga dalam akhir tahun 2011 Gunung Merapi yang terletak di Kabupaten Agam sempat bergejolak dan mengeluarkan asap beberapa kali, malah pada saat itu BMKG sempat memberi status waspada pada masyarakat disekeliling Gunung Merapi.

33

Kontraktor Manajemen.

Pada tahun 2011 perseroan tetap mengikuti beberapa tender Manajemen Akomodasi dan Service Catering pada perusahaan‐perusahaan minyak dan gas. Ada beberapa resiko yang timbul yaitu:

1. Adanya perubahan‐perubahan kebijakan pada perusahaan pengadaan tender, perubahan ini terjadi karena adanya perubahan dari Pemerintah atau dari intren perusahaan pengadaan tender.

2. Terus bertambahnya perusahaan yang mengikuti tender , sehinga perseroan tidak dapat membuat margin yang besar dalam menghitung harga tender .

3. Lama kontrak tender rata‐rata selama dua sampai tiga tahun kedepan, manakala dalam perjalanan masa tender terjadi kenaikan harga pokok, maupun kenaikan upah minimum regional Pt Migas.

4. Terjadi gejolak ekonomi, sosial dan Politik yang mengakibatkannya perubahan dalam beberapa aspek, namun terkadang perusahaan pemberi tender tidak dapat merubah perjanjian kontrak yang sudah terjadi dan disepakati bersama.

Langkah‐langkah perusahaan dalam melindungi resiko tersebut antara lain:

1. Perseroan tetap memenuhi standart kriteria yang ditentukan tersebut, seperti mengikuti ISO 9001 untuk manajemen khususnya dokumen kontrol dan ISO 22000 dalam hal keselamatan pangan, hal ini dilakukan agar perseroan dapat mengikuti tender‐tender yang berhubungan dengan makanan atau catering.

2. Dalam menentukan harga tender, perseroan mengacu pada efisiensi kerja dan efisiensi biaya, dengan demikian harga yang ditawarkan merupakan harga terendah dan perseroan masih mendapatkan laba.

3. Perseroan sangat berhati‐hati dalam memilih perusahaan‐perusahaan mana yang akan diikuti proses tendernya apakah baik dalam masalah pembayaran maupun dalam menjalankan operasional nantinya , berusaha untuk selalu mengetahui situasi keamanan pada daerah tempat bekerja.

4. Berusaha mengetahui keinginan para konsumen atau pemakai jasa perseroan sehingga tidak terjadi komplain dari mereka.

5. Perseroan selalu menekankan pada para pekerja agar menjadi perusahaan kontraktor yang terbaik.

Saat ini mata uang yang dikenakan pada transaksi pembayaran perseroan masih menggunakan mata uang Rupiah

34

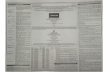

VII. Tabel Analisa Posisi Keuangan Tahun 2011 – 2010

2011 2010 Naik (Turun) %

2.532.703.188 3.626.384.025 (1.093.680.837) -30,16%6.451.073.768 5.000.358.478 1.450.715.290 29,01%

245.482.138 268.462.355 (22.980.217) -8,56%1.700.201.825 811.461.618 888.740.207 109,52%

Jumlah Aset Lancar 10.929.460.919 9.706.666.476 1.222.794.443 12,60%

472.761.591 1.630.838.901 (1.158.077.310) -71,01%18.465.040.093 17.940.121.660 524.918.433 2,93%

Rek Bank Yang Dibatasi Penggunaannya 573.908.986 0 573.908.986

Jumlah Aset Tidak Lancar 19.511.710.670 19.570.960.561 (59.249.891) -0,30%

30.441.171.589 29.277.627.037 1.163.544.552 3,97%

1.136.526.549 1.013.432.512 123.094.037 12,15%90.168.803 84.859.941 5.308.862 6,26%

607.093.534 580.966.111 26.127.423 4,50%3.246.404.993 569.962.728 2.676.442.265 469,58%

363.726.096 357.474.696 6.251.400 1,75%

1.471.614.047 1.471.614.047 0 0,00%Hutang deviden 77.910.232 35.079.795 42.830.437 100,00%

Jumlah kewajiban Lancar 6.993.444.254 4.113.389.830 2.880.054.424 70,02%

0 82.706 (82.706) -100,00%1.265.182.150 3.818.267.700 (2.553.085.550) -66,87%

dengan bagian yang jatuh tempo 0 0 0 0,00%dalam satu tahun

Jumlah Kewajiban Tidak Lancar 1.265.182.150 3.818.350.406 (2.553.168.256) -66,87%

41.000.000.000 41.000.000.000 0 0,00%6.000.000.000 6.000.000.000 0 0,00%

(23.541.021.308) (26.331.386.610) 2.790.365.302 -10,60%(1.276.433.507) 677.273.410 (1.953.706.917) -288,47%

Jumlah Ekuitas 22.182.545.185 21.345.886.800 836.658.385 3,92%

30.441.171.589 29.277.627.036 1.163.544.553 3,97%

PersediaanUang Muka dan Biaya Dibayar Dimuka

ASET TIDAK LANCAR

POSISI KEUANGAN TREND

ASET

ASET LANCARKas dan BankPiutang Usaha

PT. PUSAKO TARINKA, Tbk.ANALISA POSISI KEUANGANTAHUN 2011 DAN 2010

KEWAJIBAN LANCARHutang UsahaHutang lain-lainBeban yang masih harus dibayar

Aset Tetap - NetAset Pajak Tangguhan

JUMLAH ASET

KEWAJIBAN DAN EKUITAS

Hutang PajakUang muka pelanggan

KEWAJIBAN TIDAK LANCARHutang Pihak Berelasi

Bagian hutang jangka panjangjatuh tempo dalam satu tahun

Penyisihan Imbal kerja

Laba/(Rugi) Tahun Berjalan

JUMLAH KEWAJIBAN DAN EKUITAS

Agio Saham

Hutang jangka panjang setelah dikurangi

EKUITASModal Saham

Laba Ditahan / (Defisit)

35

2011 2010 Naik (Turun) %

PENDAPATAN USAHA 23.563.490.224 27.911.474.172 (4.347.983.948) -15,58%

BEBAN POKOK PENJUALAN 10.905.988.287 10.309.876.755 596.111.532 5,78%

LABA KOTOR 12.657.501.937 17.601.597.417 (4.944.095.480) -28,09%

BEBAN USAHA 12.604.440.805 16.222.443.673 (3.618.002.868) -22,30%

LABA/(RUGI) USAHA 53.061.132 1.379.153.744 (1.326.092.612) -96,15%

PENGHASILAN (BEBAN) LAIN-LAIN 43.706.499 145.132.410 (101.425.911) -69,89%

LABA/(RUGI) BERSIH SEBELUM TAKSIRAN PAJAK PENGHASILAN 96.767.631 1.524.286.154 (1.427.518.523) -93,65%

TAKSIRAN PAJAK PENGHASILANTahun berjalan (215.123.827) 0 0 -Ditangguhkan (1.158.077.311) (847.012.743) (311.064.568) 36,72%

LABA/(RUGI) USAHA BERSIH (1.276.433.507) 677.273.411 (1.953.706.918) -288,47%

PT. PUSAKO TARINKA, Tbk.ANALISA KINERJA OPERASIONALTAHUN 2011 DAN 2010

KINERJA OPERASIONAL TREND

Lampiran :

• Laporan Keuangan Audit Tahun 2011 • Laporan Komite Audit • Lembar Pengesahan Laporan Tahunan dan • Tanggung Jawab Direksi Atas Laporan Keuangan

DAFTAR ISI

Halaman

Laporan Auditor Independen …………………………………………….

N e r a c a …………………………………………………………………………………..

Laporan Rugi (Laba) ……………………………………………………………………..

Laporan Perubahan Ekuitas ………………………………………………...........

Laporan Arus Kas ………………………..……………………………………………

Catatan Atas Laporan Keuangan …………….……………………………..

I

1

2

3

4

5

Catatan 31 DESEMBER 2011 31 DESEMBER 2010 1 JANUARI 2010

A S E T ASET LANCARKas dan Setara Kas 3e, 3f, 5 2,532,703,188 3,626,384,025 2,022,325,224 Piutang Usaha - setelah dikurangi penyisihan piutang 3f, 6

- - 181,298,188 Persediaan 3g, 3j, 7 245,482,138 268,462,355 139,669,036 Uang Muka Pajak 3n, 12 658,807,720 619,228,271 284,688,632 Uang Muka dan Biaya Dibayar Dimuka 3h, 8 1,041,394,105 192,233,347 188,008,488

Jumlah Aset Lancar 10,929,460,919 9,706,666,476 7,704,723,508

ASET TIDAK LANCARPiutang Pihak-pihak Berelasi - - 161,754,227 Aset Pajak Tangguhan 3n, 12 472,761,591 1,630,838,901 2,477,851,644 Aset Tetap - setelah dikurangi akumulasi penyusutan

3i, 3j, 9 18,465,040,093 17,940,121,660 18,219,634,858 Rekening bank yang dibatasi penggunaanya 3d, 10 573,908,986 - -

Jumlah Aset Tidak Lancar 19,511,710,670 19,570,960,561 20,859,240,729

JUMLAH ASET 30,441,171,589 29,277,627,037 28,563,964,237

LIABILITASLIABILITAS LANCARHutang Usaha 3e, 11 1,136,526,549 1,013,432,512 1,323,584,334 Hutang Pajak 3n, 12 3,246,404,993 569,962,728 348,647,285 Uang Muka Pelanggan 13 363,726,096 357,474,696 440,969,996 Beban Yang Masih Harus Dibayar 14 607,093,534 580,966,111 683,027,719 Hutang Dividen 15 77,910,232 35,079,795 - Hutang Lain-lain 16 90,168,803 84,859,941 70,125,266

18Jumlah Liabilitas Lancar 6,993,444,254 4,113,389,830 4,502,421,502

LIABILITAS TIDAK LANCARHutang Pihak-pihak Berelasi - 82,705 12,929,570

3k, 17 1,265,182,150 3,818,267,700 3,256,999,775

- - - Jumlah Liabilitas Tidak Lancar 1,265,182,150 3,818,350,405 3,269,929,345

Jumlah Liabilitas 8,258,626,404 7,931,740,235 7,772,350,847

EKUITASModal Saham

Nilai Nominal Rp. 500,- Modal Dasar 120.000.000 sahamModal Ditempatkan dan Disetor Penuh 82.000.000saham 19 41,000,000,000 41,000,000,000 41,000,000,000

Agio Saham 6,000,000,000 6,000,000,000 6,000,000,000 Defisit (24,817,454,815) (25,654,113,198) (26,208,386,610)

Jumlah Ekuitas 22,182,545,185 21,345,886,802 20,791,613,390

JUMLAH LIABILITAS DAN EKUITAS 30,441,171,589 29,277,627,037 28,563,964,237

Piutang Lain - lain

Bagian hutang jangka panjang yang jatuh tempo dalamsatu tahun

bagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

sebesar Rp. 45.901.473.325,- , Rp. 43.321.769.964 danRp. 41.302.169.394,- per 31 Desember 2011, Per 31Desember 2010 dan per 1 Januari 2010

PT. PUSAKO TARINKA, Tbk

Lihat Catatan Atas Laporan Keuangan yang merupakan

1,471,614,047 1,471,614,047

Hutang Jangka Panjang - setelah dikurangi bagian yang jatuh tempo dalam satu tahun

6,451,073,768 5,000,358,478

Liabilitas diestimasi atas imbalan Pasca Kerja Karyawan

sebesar Rp. 280.216.858, Rp. 234.546.972,- dan Rp. 109.997.341,- per 31 Desember 2011, per 31 Desember 2010 dan tanggal 1 Januari 2010 4,888,733,940

1,636,066,902

(Dinyatakan dalam Rupiah penuh kecuali dinyatakan lain)PER 31 DESEMBER 2011 DENGAN ANGKA PERBANDINGAN 31 DESEMBER 2010 DAN 1 JANUARI 2010

LAPORAN POSISI KEUANGAN

Halaman 1

Catatan 2011 2010

PENDAPATAN USAHA 3l, 20 23,563,490,224 27,911,474,172

BEBAN LANGSUNG PENJUALAN 3l, 21 10,905,988,287 10,309,876,754 LABA KOTOR 12,657,501,937 17,601,597,418

BEBAN USAHA 3l, 22Gaji dan beban pegawai lainnya 6,288,065,725 9,250,382,760 Penyusutan Aset Tetap 2,579,703,360 2,325,809,208 Operasi Aset, Pemeliharaan dan Energi 1,398,451,171 1,544,726,465 Beban Administrasi & Umum 1,774,950,349 2,280,275,131 Beban Pemasaran 563,270,200 821,250,109

Jumlah 12,604,440,805 16,222,443,673

LABA RUGI USAHA 53,061,132 1,379,153,745

PENGHASILAN (BEBAN) LAIN-LAIN 23Pendapatan Lain-lain 95,095,493 275,219,318 Penyisihan Piutang Ragu - ragu (45,669,886) (124,549,631) Beban Lain-lain (5,719,108) (5,537,277)

Jumlah 43,706,499 145,132,410

LABA RUGI SEBELUM PAJAK PENGHASILAN 96,767,631 1,524,286,155

MANFAAT (BEBAN) PAJAK PENGHASILANPeriode Berjalan (215,123,827) - Pajak Tangguhan 3n, 12 (1,158,077,311) (847,012,743)

Jumlah (1,373,201,138) (847,012,743)

LABA RUGI BERSIH PERIODE BERJALAN (1,276,433,507) 677,273,412

PENDAPATAN KOMPREHENSIF LAIN - -

LABA RUGI KOMPREHENSIF YANG DAPAT

DIATRIBUSIKAN KEPADA PEMILIK ENTITAS (1,276,433,507) 677,273,412

LABA RUGI PER SAHAM (dalam rupiah) (15.57) 8.26

(Dinyatakan dalam Rupiah penuh kecuali dinyatakan lain)

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL - TANGGAL 31 DESEMBER 2011

PT. PUSAKO TARINKA, TbkLAPORAN LABA RUGI KOMPREHENSIF

Lihat Catatan Atas Laporan Keuangan yang merupakanbagian yang tidak terpisahkan dari laporan keuangan secara keseluruhan.

DAN 31 DESEMBER 2010

Halaman 2

2011 2010

Arus kas dari Aktivitas Operasi

Penerimaan dari para pelanggan 22,112,774,934 27,821,068,364 Pembayaran kepada Supplier dan Biaya Operasional (22,703,332,835) (24,202,151,530) Penerimaan (pembayaran) hutang pihak berelasi (82,706) 148,907,362 Penerimaan (pembayaran) hutang lain - lain 5,308,862 14,734,675 Penerimaan (pembayaran) hutang Pajak 2,676,442,265 (334,539,638)

2,091,110,520 3,448,019,233

Arus Kas dari Aktivitas InvestasiPembelian aset tetap (3,104,621,794) (1,740,087,372) Penjualan aset tetap - 148,500,000 Pembayaran deviden (80,169,563) (87,920,205)

Arus Kas dari Aktivitas PendanaanPenerimaan (pembayaran) hutang jangka panjang - (164,452,855)

Kenaikan / (penurunan) bersih Kas dan Setara Kas (1,093,680,837) 1,604,058,801

Kas dan Setara Kas pada awal tahun 3,626,384,025 2,022,325,224

Kas dan Setara Kas pada akhir tahun 2,532,703,188 3,626,384,025 -

Perubahan Yang Tidak Mempengaruhi Kas dan Setara KasPenyusutan Aset Tetap, Aset Pajak Tangguhan, 1,176,799,305 4,442,435,376 Penyisihan Imbalan Kerja, Amortisasi Pendapatan Diterima Dimuka,Amortisasi Biaya Dibayar Dimuka, dsb

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL - TANGGAL 31 DESEMBER 2011

PT. PUSAKO TARINKA, TbkLAPORAN ARUS KAS

(Dinyatakan dalam Rupiah penuh kecuali dinyatakan lain)

Lihat Catatan atas Laporan Keuanganyang merupakan bagian tidak terpisahkan dari Laporan Keuangan

DAN 31 DESEMBER 2010

Halaman 4

Modal Saldo Laba yang Saldo Laba yangDitempatkan dan belum ditentukan sudah ditentukan

Disetor Penuh Penggunaanya Penggunaanya

Saldo 1 Januari 2010 41,000,000,000 6,000,000,000 (26,208,386,608) - 20,791,613,392

- - 677,273,410 - 677,273,410

Dividen Kas - - (123,000,000) - (123,000,000)

Saldo per 31 Desember 2010 41,000,000,000 6,000,000,000 (25,654,113,198) - 21,345,886,802

Koreksi Cadangan Kewajiban diestimasi imbalan pasca kerja - - 2,236,091,890 - 2,236,091,890

- - (1,276,433,507) - (1,276,433,507)

Dividen Kas - - (123,000,000) - (123,000,000)

Saldo per 31 Desember 2011 - - (24,817,454,815) - 22,182,545,185

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL - TANGGAL 31 DESEMBER 2011

Agio Saham Jumlah Ekuitas

PT. PUSAKO TARINKA, TbkLAPORAN PERUBAHAN EKUITAS

(Dinyatakan dalam Rupiah penuh kecuali dinyatakan lain)

Lihat Catatan atas Laporan Keuangan yang merupakan

bagian yang tidak terpisahkan dari Laporan Keuangan secara keseluruhan.

Laba rugi komprehensif

Laba rugi komprehensif

DAN 31 DESEMBER 2010

Halaman 3

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 5

1. UMUM

PT. Pusako Tarinka, Tbk (Perusahaan) didirikan dengan nama PT. Mustika Manggilingan dalam rangka Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang telah diubah dengan Undang-Undang No. 8 tahun 1983, pada tanggal 10 April 1989 berdasarkan akta Notaris Yudo Paripurno, SH., No. 39. Perubahan nama Perusahaan menjadi PT. Pusako Tarinka berdasarkan akta dari Notaris yang sama No. 72 tanggal 3 Februari 1990. Akta pendirian dan perubahan nama perusahaan telah disahkan oleh Menteri Kehakiman dengan Surat Keputusan No. C2-1227.HT.01.04.th.90 tanggal 6 Maret 1990.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan akta Notaris Ny. Anna Sunarhadi, S.H., No. 46 tanggal 29 Maret 1999, mengenai perubahan anggaran dasar Perusahaan untuk menyesuaikan dengan ketentuan dalam Undang-Undang No. 1 tahun 1995 tentang perseroan terbatas. Perubahan Anggaran Dasar tersebut telah memperoleh persetujuan Menteri Kehakiman dengan Surat Keputusan No. C-1966 HT 01.04.TH.99 tanggal 26 Mei 1999.

Sesuai Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan adalah usaha perhotelan.

Perusahaan berkedudukan di Jakarta, sedangkan unit usaha Hotel berada di Jl. Soekarno Hatta No. 07 Bukittinggi, Sumatera Barat.

Pada tanggal 19 September 1995 seluruh saham Perusahaan yang ditempatkan dan disetor penuh telah dicatatkan pada Bursa Efek Surabaya, setelah melakukan penawaran umum sejumlah 82.000.000 lembar saham dengan nilai nominal Rp 500 per lembar saham dan harga penawaran sebesar Rp. 650,- per lembar saham. Sejak tanggal 28 Nopember 2007, saham perseroan yang semula tercatat di Bursa Efek Surabaya dipindah ke Bursa Efek Indonesia, Jakarta.

Berdasarkan akta Risalah Rapat Umum Pemegang Saham Luar Biasa, Nomor 01, tertanggal 10 Juni 2011, yang dibuat oleh Triphosa Lily Ekadewi, SH. Notaris di Jakarta, susunan pengurus perseroan adalah sebagai berikut :

31 Desember 2011 31 Desember 2010 Komisaris : Komisaris Utama Ir. Wandy Krisna Baharson Ir. Wandy Krisna Baharson Komisaris Ir. Harry Harmain Diah Ir. Harry Harmain Diah Komisaris Independen Amri Yusuf, SE Amri Yusuf, SE

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 5

Direksi : Direktur Utama Dyakso Lokesworo Dyakso Lokesworo Direktur Rika Kartika Rika Kartika Direktur Aldrin Chas Aldrin Chas Direktur Independen Medi Avianto Yoyok Setiawan Susilarto, SE

Komite Audit : Ketua Komite Audit Amri Yusuf, SE Amri Yusuf, SE Anggota Komite Audit Djannudin Djannudin Anggota Komite Audit Berliana Purba Berliana Purba

Kompensasi Dewan Komisaris dan Direksi berupa gaji dan kesejahteraan yang diakui pada laporan laba rugi komprehensif masing – masing pada tahun 2011 dan 2010 adalah sebesar Rp. 233.500.000,- dan Rp. 196.480.000,- .

Pada tanggal 31 Desember 2011 dan 2010, Perusahaan memiliki masing – masing 225 dan 250 orang karyawan (karyawan tetap dan kontrak).

2. PENERAPAN PERNYATAAN DAN INTERPRETASI STANDAR AKUNTANSI KEUANGAN REVISI (PSAK) DAN (ISAK)

Pada periode berjalan, Perusahaan menerapkan PSAK revisi berikut ini yang berlaku efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2011 :

PSAK 1 (revisi 2009), Penyajian Laporan Keuangan

Perusahaan telah menerapkan PSAK No.1 (Revisi 2009), tentang “Penyajian Laporan Keuangan”. PSAK No. 1 (Revisi 2009) mengatur mengenai penyajian laporan keuangan, yang meliputi antara lain, tujuan pelaporan, komponen laporan keuangan, penyajian secara wajar, materialitas dan agregasi, saling hapus, perbedaan antara aset lancar dan tidak lancar serta liabilitas jangka pendek dan jangka panjang, informasi komparatif, konsistensi penyajian dan memperkenalkan pengungkapan baru, antara lain mengenai sumber estimasi ketidakpastian, pengelolaan permodalan, pendapatan komprehensif lainnya, penyimpangan dari standar akuntansi keuangan, dan pernyataan kepatuhan. Dalam kaitannya dengan PSAK No.1 (Revisi 2009) tersebut, Perusahaan telah memilih untuk menyajikan laporan laba rugi komprehensif dalam satu laporan dan pengklasifikasian beban dalam laba rugi komprehensif berdasarkan sifat. Adapun seluruh aset dan liabilitas dalam laporan posisi keuangan disajikan berdasarkan urutan likuiditas.

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 6

PSAK 2 (revisi 2009), Laporan Arus Kas

Perusahaan telah menerapkan PSAK No.2 (Revisi 2009) tentang “Laporan Arus Kas” dan penerapan tersebut tidak memiliki pengaruh yang signifikan terhadap laporan arus kas Perusahaan. Laporan arus kas tersebut disusun dengan menggunakan metode langsung (direct method) dimana arus kas dikelompokan ke dalam aktivitas operasi, investasi dan pendanaan.

PSAK 3 (revisi 2010), Laporan Keuangan Interim

Standar ini mengharuskan laporan keuangan interim berisikan laporan posisi keuangan per akhir periode interim berjalan dengan laporan posisi keuangan komparatif per akhir tahun buku sebelumnya. Laporan laba rugi komprehensif untuk periode interim berjalan dan secara kumulatif untuk tahun buku berjalan sampai tanggal interim, dengan laporan laba rugi komprehensif komparatif untuk periode interim yang dapat dibandingkan dari tahun buku sebelumnya. Laporan perubahan ekuitas dan laporan arus kas secara kumulatif untuk tahun buku berjalan sampai dengan tanggal interim, dengan laporan perubahan ekuitas dan laporan arus kas komparatif untuk periode awal tahun buku sampai tanggal pelaporan interim dari tahun buku sebelumnya.

PSAK 5 (revisi 2009), Segmen Operasi

Standar ini merupakan pengungkapan informasi yang memungkinkan pengguna laporan keuangan untuk mengevaluasi sifat dan dampak keuangan dari aktivitas bisnis yang mana Perusahaan terlibat dan lingkungan ekonomi dimana Perusahaan beroperasi. Standar ini mengharuskan segmen operasi diidentifikasi berdasarkan pelaporan internal mengenai komponen Perusahaan yang direview secara reguler oleh pengambil keputusan operasional. Pengambil keputusan operasional Perusahaan adalah Direksi Perusahaan.

PSAK 7 (revisi 2010), Pengungkapan Pihak-pihak Berelasi

PSAK 7 (revisi 2010) memperluas definisi pihak-pihak berelasi dan pengungkapan hubungan pihak-pihak berelasi, transaksi dan saldo termasuk komitmen. Standar ini juga mengharuskan pengungkapan hubungan antara entitas induk dan entitas anak terlepas dari apakah telah terjadi transaksi antara mereka. Selanjutnya anggota personil manajemen kunci merupakan pihak berelasi, sehingga mengharuskan pengungkapan atas kompensasi personil manajemen kunci untuk masing-masing kategori. Perusahaan telah mengevaluasi hubungan pihak-pihak berelasi dan mengungkapkan sesuai dengan standar revisi ini.

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 7

Berikut ini adalah PSAK dan ISAK revisi yang berlaku efektif pada periode berjalan, namun tidak berdampak material atau tidak relevan terhadap Perusahaan : - PSAK 4 (revisi 2009), Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri - PSAK 8 (revisi 2010), Peristiwa Setelah Periode Pelaporan - PSAK 12 (revisi 2009), Bagian Partisipasi dalam Ventura Bersama - PSAK 15 (revisi 2009), Investasi pada Entitas Asosiasi - PSAK 19 (revisi 2010), Aset Tak Berwujud - PSAK 23 (revisi 2010), Pendapatan - PSAK 25 (revisi 2009), Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, & Kesalahan - PSAK 48 (revisi 2009), Penurunan Nilai Aset - PSAK 57 (revisi 2009), Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi - PSAK 58 (revisi 2009), Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi

yang Dihentikan - ISAK 7 (revisi 2009), Konsolidasi Entitas Bertujuan Khusus - ISAK 9, Perubahan atas Liabilitas Aktivitas Purnaoperasi, Restorasi, dan Liabilitas Serupa - ISAK 10, Program Loyalitas Pelanggan - ISAK 11, Distribusi Aset Nonkas Kepada Pemilik - ISAK 12, Pengendalian Bersama Entitas: Kontribusi Nonmoneter oleh Venturer - ISAK 14, Aset Tak Berwujud – Biaya Situs Web - ISAK 17, Laporan Keuangan Interim dan Penurunan Nilai

3. IKHTISAR KEBIJAKAN AKUNTANSI SIGNIFIKAN

a. Kepatuhan terhadap Standar Akuntansi Keuangan (SAK)

Laporan keuangan telah disusun sesuai SAK di Indonesia yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpelasi Standar Akuntansi Keuangan (ISAK) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI).

b. Dasar Penyusunan Laporan Keuangan

Dasar penyajian laporan keuangan, kecuali untuk laporan arus kas adalah dasar akrual. Laporan keuangan tersebut disusun berdasarkan nilai perolehan (historical cost), kecuali

untuk beberapa akun tertentu yang disusun berdasarkan pengukuran lain sebagaimana diuraikan dalam kebijakan akuntansi masing – masing akun tersebut.

Laporan arus kas disusun dengan menggunakan metode langsung (direct method) dimana arus kas dikelompokan ke dalam aktivitas operasi, investasi dan pendanaan.

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 8

Mata uang pelaporan yang digunakan dalam penyusunan laporan keuangan adalah Rupiah yang juga sekaligus merupakan mata uang fungsional Perusahaan.

c. Transaksi dengan Pihak – pihak Berelasi

Perusahaan melakukan transaksi dengan pihak-pihak yang berelasi Sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 7 (Revisi 2010), “Pengungkapan atas pihak-pihak yang Berelasi”.

Pihak-pihak berelasi adalah orang atau entitas yang terkait dengan entitas pelapor.

a) Orang atau anggota keluarga terdekat yang mempunyai relasi dengan entitas pelapor jika orang tersebut:

Memiliki pengendalian atau pengendalian bersama atas entitas pelapor;

Memiliki pengaruh signifikan atas entitas pelapor; atau

Personil manajemen kunci entitas pelapor atau entitas induk entitas pelapor.

b) Suatu entitas berelasi dengan entitas pelapor jika memenuhi salah satu hal berikut: Entitas dan entitas pelapor adalah anggota dari kelompok usaha yang sama

(artinya entitas induk, entitas anak, dan entitas anak berikutnya terkait dengan entitas lain).

Satu entitas adalah entitas asosiasi atau ventura bersama dari entitas lain (atau entitas asosiasi atau ventura bersama yang merupakan anggota suatu kelompok usaha, yang mana entitas lain tersebut adalah anggotanya).

Kedua entitas tersebut adalah ventura bersama dari pihak ketiga yang sama.

Satu entitas adalah ventura bersama dari entitas ketiga dan entitas yang lain adalah entitas asosiasi dari entitas ketiga.

Entitas tersebut adalah suatu program imbalan pascakerja untuk imbalan kerja dari salah satu entitas pelapor atau entitas yang terkait dengan entitas pelapor. Jika entitas pelapor adalah entitas yang menyelenggarakan program tersebut, maka entitas sponsor juga berelasi dengan entitas pelapor.

Entitas yang dikendalikan atau dikendalikan bersama oleh orang yang diidentifikasi dalam huruf a).

Orang yang diidentifikasi dalam huruf a) (1) memiliki pengaruh signifikan atas entitas atau personil manajemen kunci entitas (atau entitas induk dari entitas).

Semua transaksi dengan pihak – pihak yang berelasi, baik yang dilakukan dengan atau tidak dengan tingkat bunga atau harga, persyaratan dan kondisi yang sama sebagaimana

dilakukan dengan pihak ketiga, diungkapkan dalam laporan keuangan.

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 9

d. Instrumen Keuangan

Efektif 1 Januari 2011, Perusahaan telah menerapkan secara prospektif PSAK No. 50 (Revisi 2006) tentang “Instrumen Keuangan; Penyajian dan Pengungkapan” dan PSAK No. 55 (Revisi 2006) tentang “Instrumen Keuangan; Pengakuan dan Pengukuran” yang masing – masing menggantikan PSAK No. 50 (Revisi 1999) tentang “Akuntansi Investasi Efek Tertentu” dan PSAK No. 55 (Revisi 1999) tentang “Akuntansi Instrumen Derivatif dan Aktivitas Lindung Nilai’. Dampak penyesuaian signifikan yang timbul dari penerapan PASK tersebut (jika ada) seluruhnya dibebankan pada saldo laba awal tahun 2011.

Aset Keuangan

Aset keuangan diakui apabila Perusahaan memiliki hak kontraktual untuk menerima kas atau aset keuangan lainnya dari entitas lain. Seluruh pembelian atau penjualan aset keuangan secara reguler diakui dengan menggunakan akuntansi tanggal perdagangan yaitu tanggal di mana Perusahaan berketetapan untuk membeli atau menjual suatu aset keuangan.

Pengukuran Pada Saat Pengakuan Awal Aset Keuangan

Pada saat pengakuan awal, aset keuangan diukur pada nilai wajar ditambah biaya

transaksi yang dapat diatribusikan secara langsung, kecuali untuk aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi (fair value through profit and loss) (FVTPL). Biaya transaksi antara lain meliputi fee dan komisi yang dibayarkan kepada para agen, konsultan, perantara/pedagang efek, pungutan wajib dari pihak regulator serta pajak dan bea yang dikenakan. Adapun aset keuangan yang diukur pada FVTPL pada saat pengakuan awal juga akan diukur sebesar nilai wajar namun biaya transaksi yang timbul seluruhnya langsung dibebankan ke laporan laba rugi komprehensif.

Pengukuran Setelah Pengakuan Awal Aset Keuangan

Setelah pengakuan awal, aset keuangan dapat dikelompokan ke dalam 4 kategori berikut:

(i) Aset keuangan yang diukur pada FVTPL yang merupakan aset keuangan yang diklasifikasikan sebagai kelompok diperdagangkan (held for trading) atau pada saat pengakuan awal telah ditetapkan oleh manajemen (apabila memenuhi kriteria-kriteria tertentu untuk diukur pada kalompok ini. Aset keuangan dalam kelompok ini diukur pada nilai wajarnya dan seluruh keuntungan atau kerugian yang timbul

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 10

dari perubahan nilai wajar tersebut, termasuk bunga dan dividen, diakui pada laporan laba rugi komprehensif

Perusahaan tidak memiliki aset keuangan yang dikelompokan pada kategori ini.

(ii) Pinjaman yang diberikan dan piutang (loan and receivable) dimana merupakan aset

keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan tidak memiliki kuotasi di pasar aktif. Kelompok aset keuangan ini diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif dikurangi penurunan nilai (jika ada).

Kelompok aset keuangan ini meliputi akun kas, bank dan seluruh akun piutang.

(iii) Aset keuangan yang dimiliki hingga jatuh tempo (held to maturity) yaitu aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan serta Perusahaan mempunyai intensi positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo. Kelompok aset ini diukur pada biaya perolehan diamortisasi dengan menggunakan metode metode suku bunga efektif dikurangi penurunan nilai (jika ada).

Perusahaan tidak memiliki aset keuangan yang dikelompokan pada kategori ini.

(iv) Aset keuangan yang tersedia untuk dijual (available for sale) adalah aset keuangan

non-derivatif yang tidak dikelompokan ke dalam tiga kategori diatas. Perubahan nilai wajar aset keuangan ini diakui sebagai pendapatan komprehensif lain sampai aset keuangan tersebut dihentikan pengakuannya. Kerugian akibat penurunan nilai atau perubahan nilai tukar langsung diakui dalam laporan laba rugi komprehensif. Pada saat penghentian pengakuan, keuntungan atau kerugian kumulatf yang sebelumnya diakui dalam pendapatan komprehensif lain harus disajikan sebagai penyesuaian reklasifikasi dan diakui pada laporan laba rugi komprehensif.

Penghentian Pengakuan atas Aset Keuangan

Perusahaan menghentikan pengakuan aset keuangan jika dan hanya jika hak kontraktual atas arus kas yang berasal dari aset berakhir, atau Perusahaan mentransfer aset keuangan dan secara substansial mentransfer seluruh risiko dan manfaat atas kepemilikan aset kepada entitas lain. Jika Perusahaan tidak mentransfer serta tidak memiliki secara substansial atas seluruh risiko dan manfaat kepemilikan serta masih mengendalikan aset yang ditransfer, maka Perusahaan mengakui keterlibatan berkelanjutan atas aset yang ditransfer dan liabilitas terkait sebesar jumlah

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 11

yang mungkin harus dibayar. Jika Perusahaan memiliki secara substansial seluruh risiko dan manfaat kepemilikan aset keuangan yang ditransfer, Perusahaan masih mengakui aset keuangan dan juga mengakui pinjaman yang dijamin sebesar pinjaman yang diterima.

Pada saat penghentian aset keuangan, selisih antara nilai tercatat dan jumlah dari 1) pembayaran yang diterima (termasuk aset baru yang diperoleh dikurangi liabilitas baru yang ditanggung) dan 2) keuntungan atau kerugian kumulatif yang telah diakui dalam ekuitas, harus diakui sebagai laba atau rugi.

Liabilitas Keuangan dan Instrumen Ekuitas

Liabilitas Keuangan

Perusahaan mengakui liabilitas keuangan pada saat timbulnya liabilitas kontraktual untuk menyerahkan kas atas aset keuangan lainnya kepada entitas lain

Pengakuan dan Pengukuran Liabilitas Keuangan

Pada saat pengakuan awal, dalam hal liabilitas keuangan tidak di ukur pada FVTPL, liabilitas keuangan diukur pada nilai wajar dikurangi biaya transaksi yang dapat di atribusikan secara langsung. Setelah pengakuan awal, Perusahaan mengukur seluruh liabilitas keuangan, yang meliputi seluruh akun hutang dan beban yang masih harus di

bayar, pada biaya perolehan di amortisasi dengan menggunakan metode suku bunga efektif. Perusahaan tidak memiliki liabilitas keuangan yang di ukur pada FVTPL.

Penghentian Pengakuan Liabilitas Keuangan.

Perusahaan menghentikan pengakuan liabiltas keuangan, jika dan hanya jika, liabilitas kontraktual telah dilepaskan atau dibatalkan atau kadaluwarsa.

Ketika suatu liabilitas keuangan ditukar dengan liabilitas keuangan lain dari pemberi pinjaman yang sama atas persyaratan yang secara substansial berbeda, atau bila persyaratan dari liabilitas keuangan tersebut secara substansial dimodifikasi, pertukaran atau modifikasi persyaratan tersebut dicatat sebagai penghentian pengakuan liabilitas keuangan awal dan pengakuan liabilitas keuangan baru dan selisih antara nilai tercatat masing-masing liabilitas keuangan tersebut diakui sebagai laba atau rugi.

Instrumen ekuitas

Instrumen ekuitas adalah setiap kontrak yang memberikan hak residual atas aset Perusahaan setelah dikurangi dengan seluruh liabilitasnya. Instrumen keuangan

PT PUSAKO TARINKA Tbk. CATATAN ATAS LAPORAN KEUANGAN

UNTUK TAHUN YANG BERAKHIR PADA TANGGAL – TANGGAL 31 DESEMBER 2011 DAN 31 DESEMBER 2010

(Dinyatakan dalam rupiah penuh, kecuali dinyatakan lain)

H a l a m a n | 12

merupakan instrumen ekuitas, jika dan hanya jika, tidak terdapat liabilitas kontraktual untuk menyerahkan kas atau aset keuangan lainnya kepada entitas lain. Instrumen ekuitas dicatat sebesar hasil penerimaan bersih setelah dikurangi biaya penerbitan langsung.

Saling Hapus Antar Aset dan Liabiltas Keuangan.

Aset dan liabilitas keuangan dapat saling hapus dan nilai bersihnya disajikan dalam laporan posisi keuangan, jika dan hanya jika, 1) Perusahaan saat ini memiliki hak yang berkekuatan hukum untuk melakukan saling hapus atas jumlah yang telah diakui tersebut dan 2) berniat untuk menyelesaikan secara neto atau untuk merealisasikan aset dan menyelesaikan liabilitasnya secara simultan.

Estimasi Nilai Wajar.