FÓRUM TÉCNICO RISCOS PATRIMONIAIS E RESSEGUROS Participação Nelson Fontana Claudio Saba Renato Cunha Bueno Sincor-SP - Gestão 2010- 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FÓRUM TÉCNICO

RISCOS PATRIMONIAIS E RESSEGUROS

Participação Nelson Fontana Claudio Saba

Renato Cunha Bueno

Sincor-SP - Gestão 2010-2014

AMEAÇAS E OPORTUNIDADES PARA

CORRETORES NOS RISCOS PATRIMONIAIS

Nelson FontanaComissão Técnica de Riscos Patrimoniais

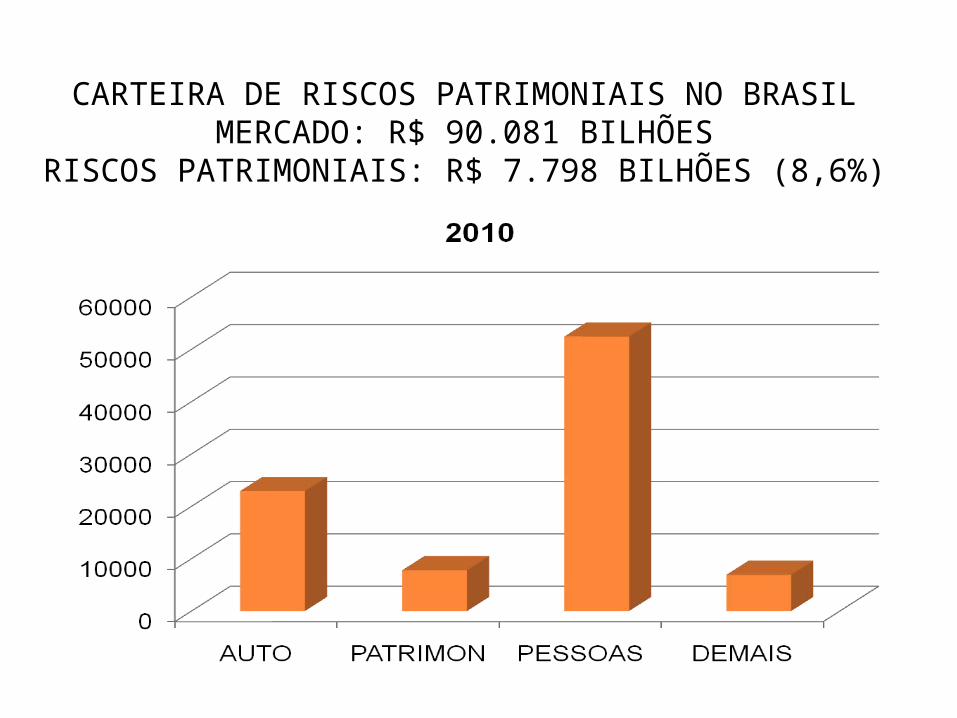

CARTEIRA DE RISCOS PATRIMONIAIS NO BRASILMERCADO: R$ 90.081 BILHÕES

RISCOS PATRIMONIAIS: R$ 7.798 BILHÕES (8,6%)

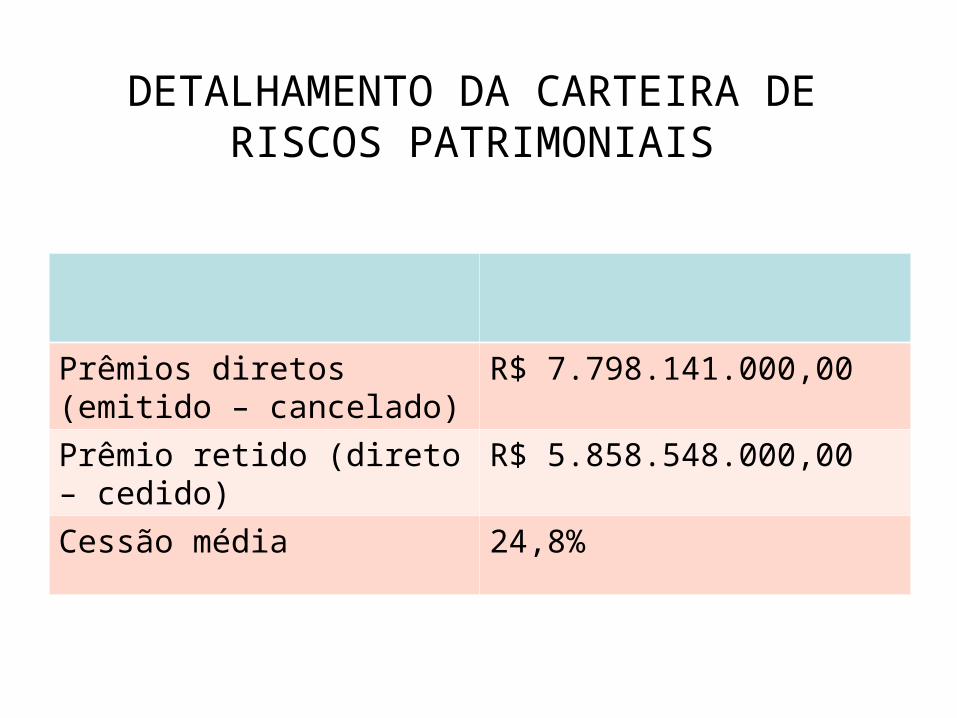

DETALHAMENTO DA CARTEIRA DERISCOS PATRIMONIAIS

Prêmios diretos (emitido – cancelado)

R$ 7.798.141.000,00

Prêmio retido (direto – cedido)

R$ 5.858.548.000,00

Cessão média 24,8%

VISÃO GERAL DOS DIVERSOS RAMOS

% DE CESSÃO

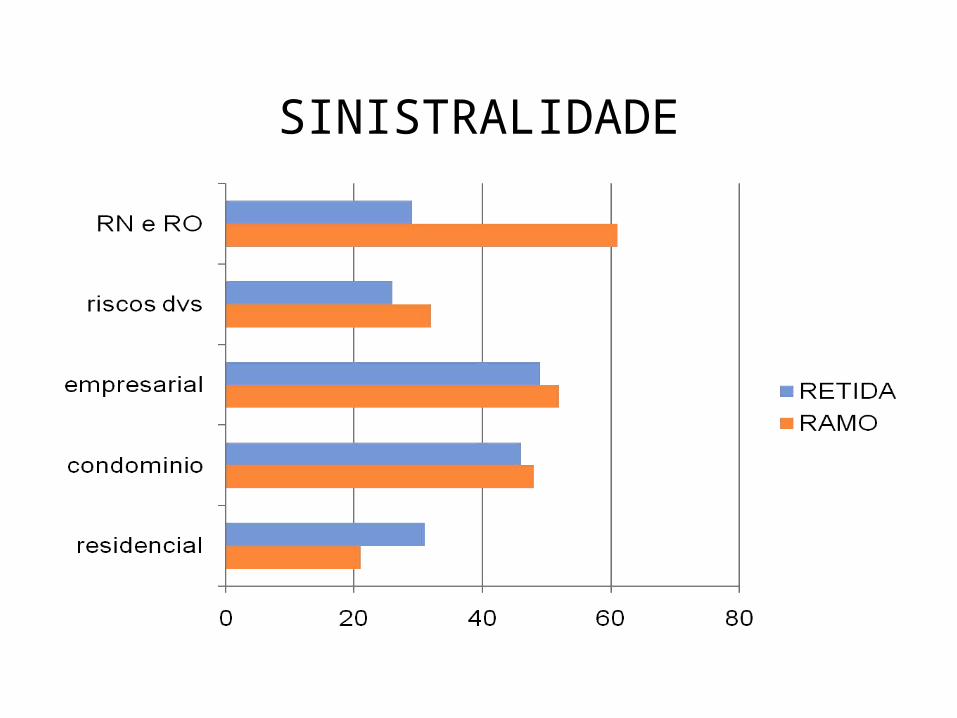

SINISTRALIDADE

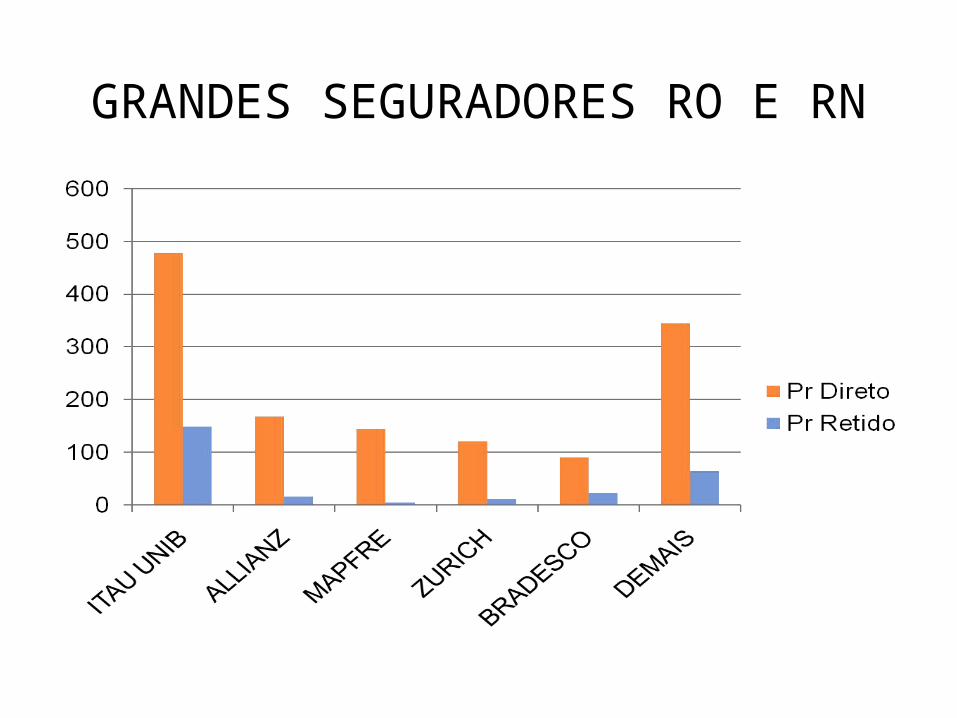

GRANDES SEGURADORES RO E RN

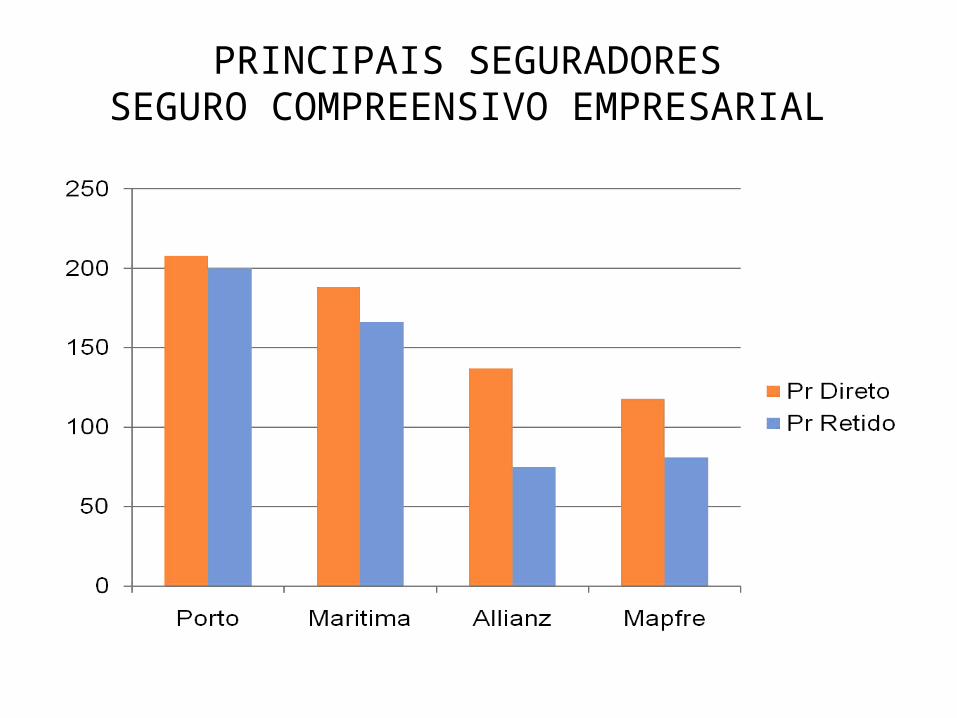

PRINCIPAIS SEGURADORESSEGURO COMPREENSIVO EMPRESARIAL

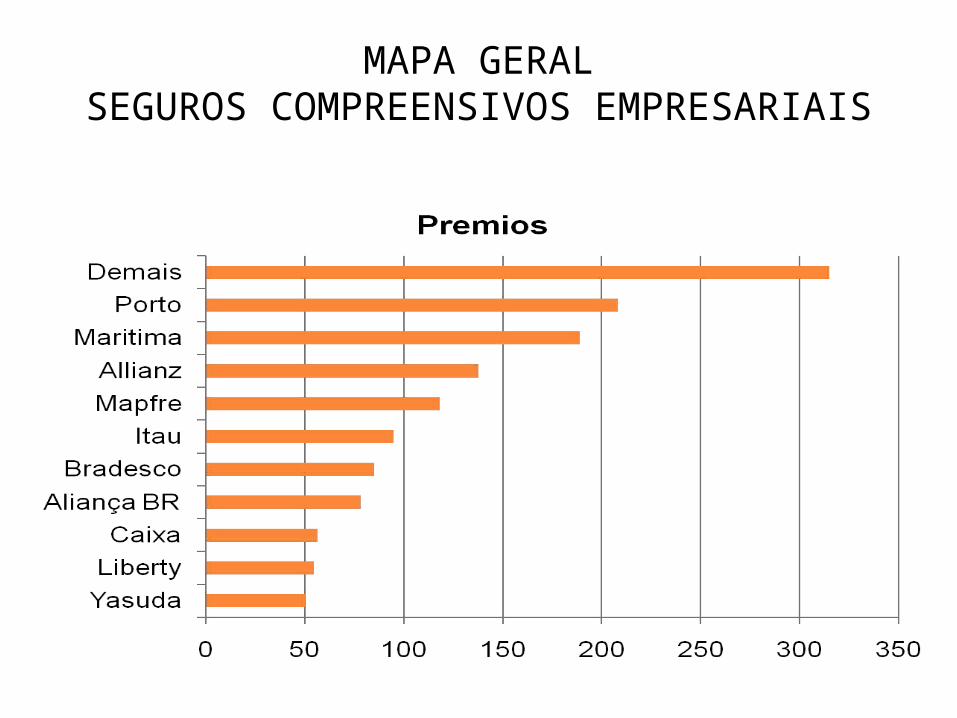

MAPA GERALSEGUROS COMPREENSIVOS EMPRESARIAIS

RISCOS DECLINÁVEIS

QUAL É O PROBLEMA?• Recusa sistemática de seguros (novos e

renovações) de segurados que atuam em ramos que envolvem riscos mais agravados (ex. supermercados, indústria química, madeira etc);

• Causas diretas:

a) Contratos de resseguros excluem da aceitação automática ramos de atividade;

b) Riscos de médio e pequeno porte não geram prêmios suficientes para custeio de colocações facultativas

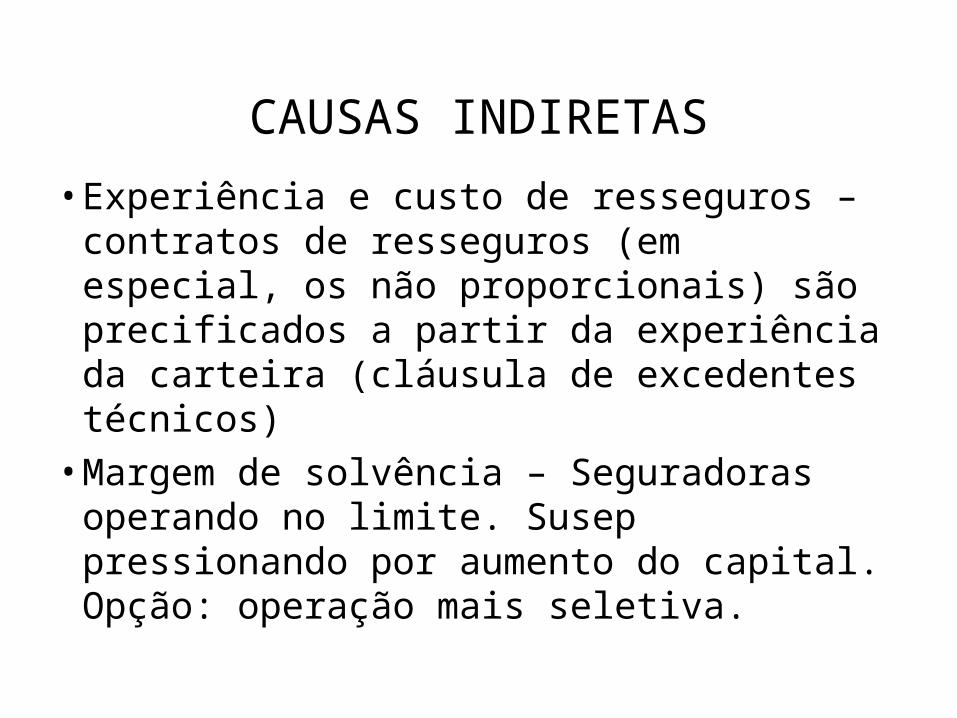

CAUSAS INDIRETAS

• Experiência e custo de resseguros – contratos de resseguros (em especial, os não proporcionais) são precificados a partir da experiência da carteira (cláusula de excedentes técnicos)

• Margem de solvência – Seguradoras operando no limite. Susep pressionando por aumento do capital. Opção: operação mais seletiva.

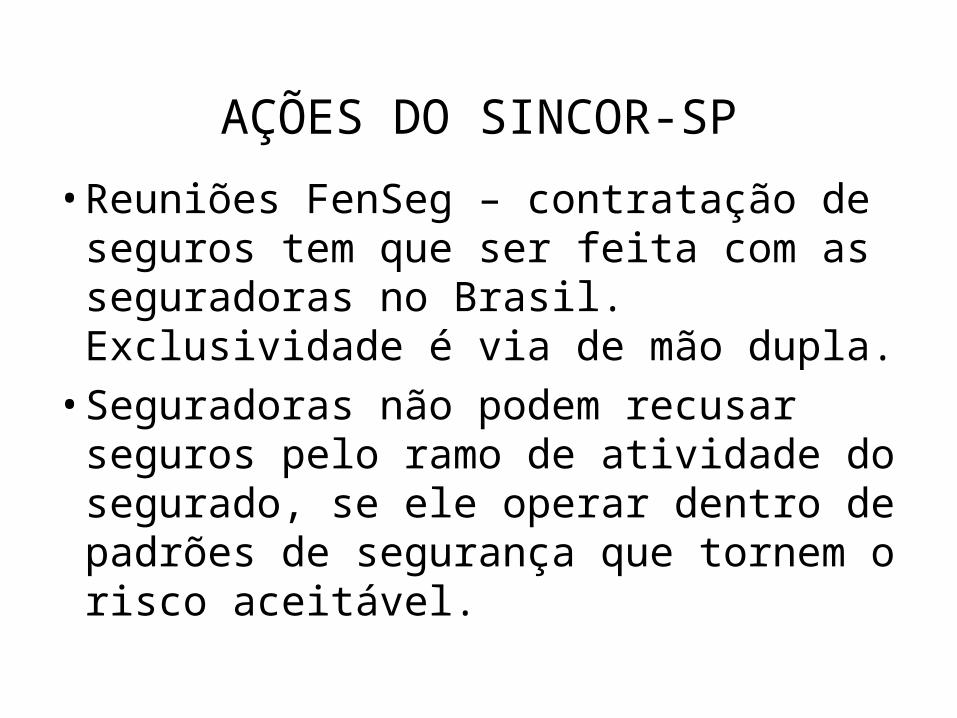

AÇÕES DO SINCOR-SP

• Reuniões FenSeg – contratação de seguros tem que ser feita com as seguradoras no Brasil. Exclusividade é via de mão dupla.

• Seguradoras não podem recusar seguros pelo ramo de atividade do segurado, se ele operar dentro de padrões de segurança que tornem o risco aceitável.

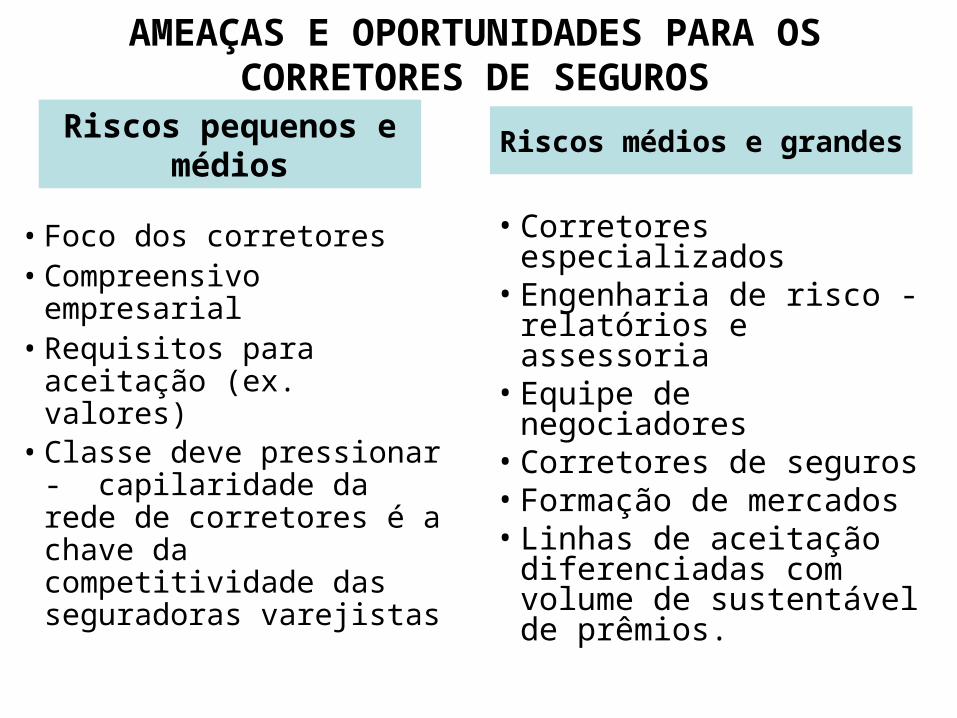

AMEAÇAS E OPORTUNIDADES PARA OS CORRETORES DE SEGUROS

• Foco dos corretores• Compreensivo

empresarial• Requisitos para

aceitação (ex. valores)• Classe deve pressionar

- capilaridade da rede de corretores é a chave da competitividade das seguradoras varejistas

• Corretores especializados

• Engenharia de risco -relatórios e assessoria

• Equipe de negociadores• Corretores de seguros• Formação de mercados• Linhas de aceitação

diferenciadas com volume de sustentável de prêmios.

Riscos pequenos e médios

Riscos médios e grandes

INSPEÇÃO DE RISCOS INDUSTRIAIS E COMERCIAIS

RECOMENDAÇÕES

Claudio Saba

Resseguro no mercado livre

concorrência livre

colocações e aceitações são livres

seguradora e resseguradora procuram lucro

cada companhia é diferente

relacionamentos do longo prazo

novos produtos

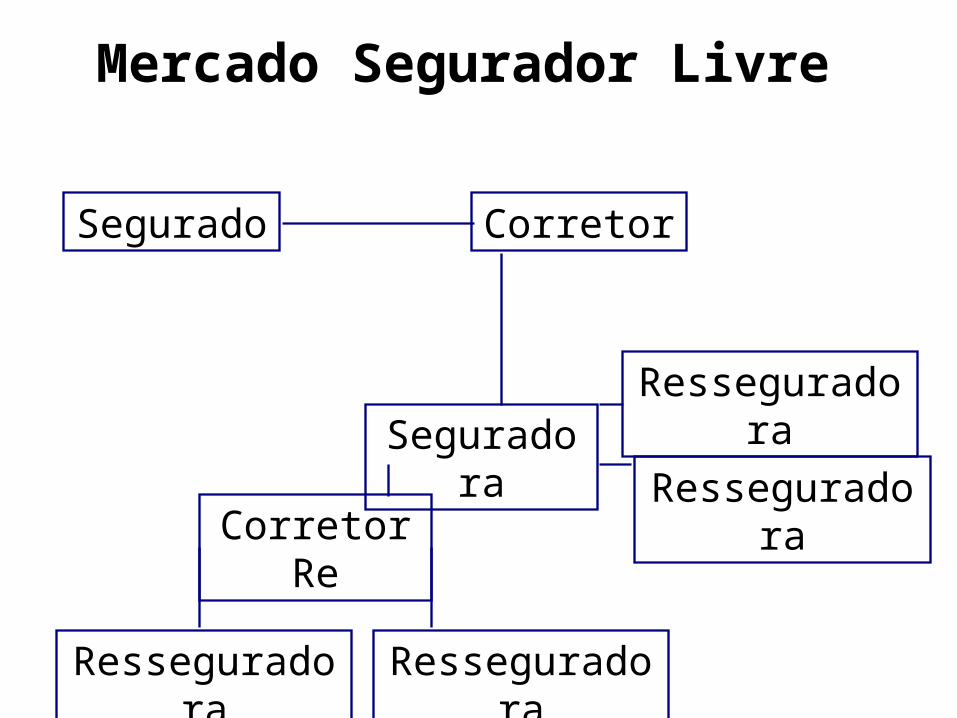

Mercado Segurador Livre

Segurado Corretor

Resseguradora

ResseguradoraSeguradora

Corretor Re

Resseguradora Resseguradora

Resseguro

Capacidade Financeira

Proteção contra desvios de sinistralidade

Conselhos e assessoria técnica

Substituição de capital do acionista

Equalização de balanço

Expectativas

Crescer

Prosperar servir / Antecipar as necessidades

dos segurados

Servir as necessidades dos acionistas

Não pôr em risco a operação e as finanças da

seguradora

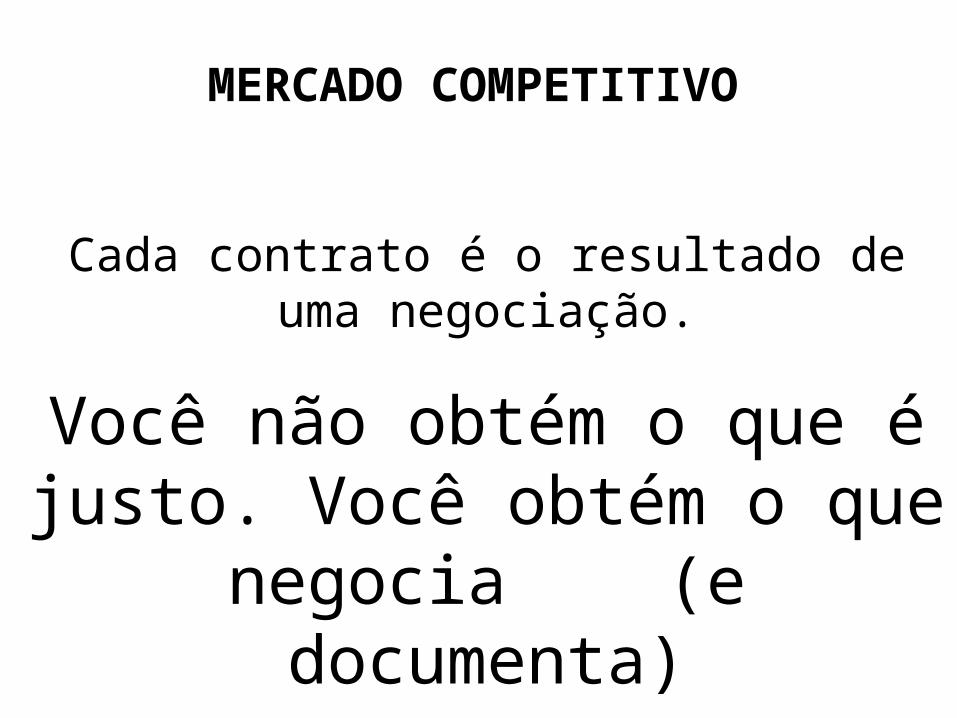

MERCADO COMPETITIVO

Cada contrato é o resultado de uma negociação.

Você não obtém o que é justo. Você obtém o que negocia

(e documenta)

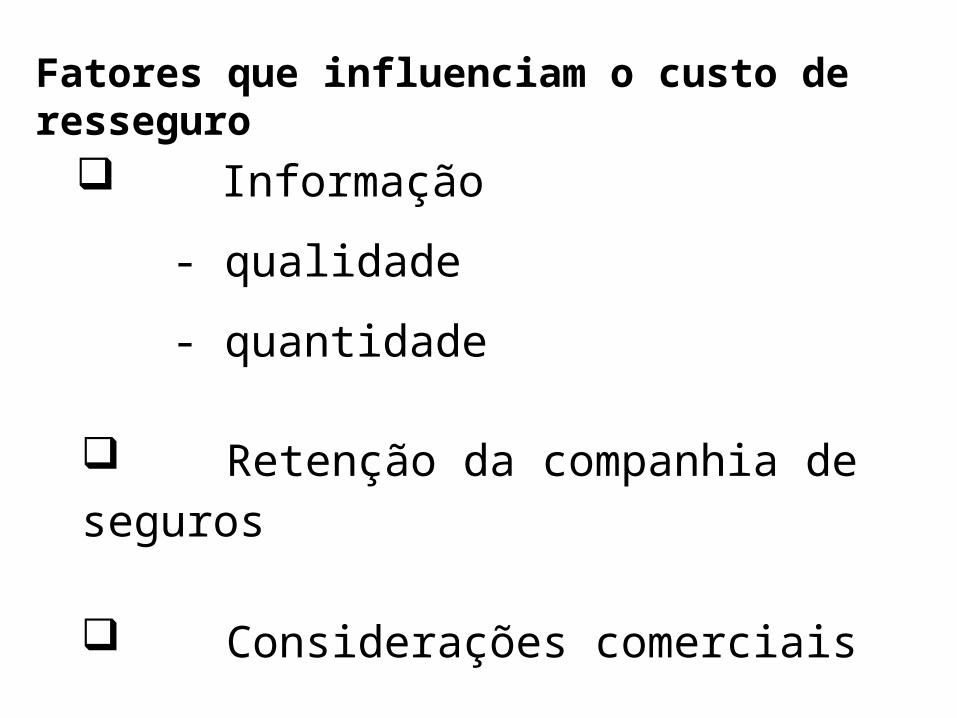

Informação

- qualidade

- quantidade

Retenção da companhia de seguros

Considerações comerciais

Fatores que influenciam o custo de resseguro

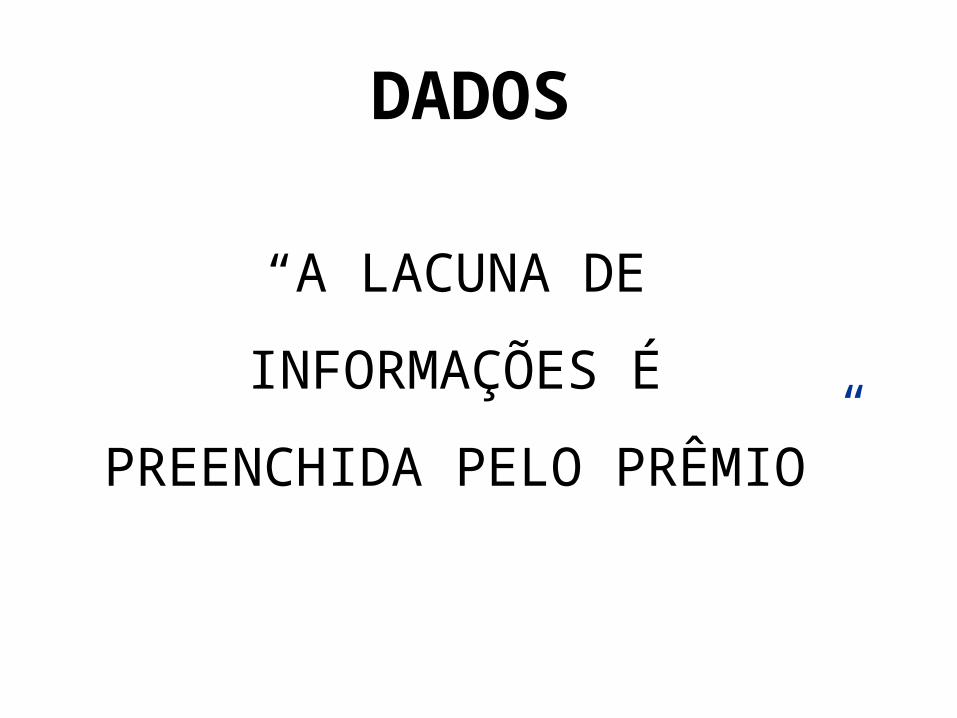

DADOS

“A LACUNA DE

INFORMAÇÕES É

PREENCHIDA PELO PRÊMIO”

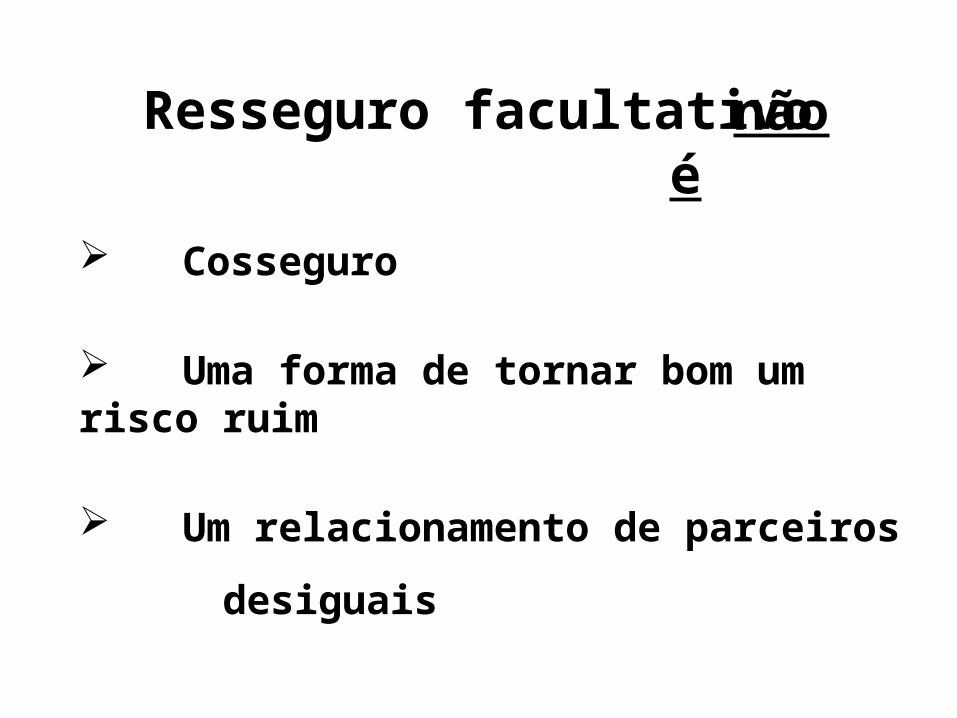

Cosseguro

Uma forma de tornar bom um risco ruim

Um relacionamento de parceiros

desiguais

Resseguro facultativo não é

Especializada X Generalista

Líder X Seguidora

RETENÇÃO LÍQUIDA

Valor máximo que a seguradora

conserva a seu cargo

Também chamado Pleno

(ou Pleno de Retenção)

RESSEGUROMUDANÇAS DA REGULAMENTAÇÃO

E SUAS IMPLICAÇÕES

Renato Cunha BuenoComissão de Resseguros

Sou um corretor de seguros, mas além disso o que sou eu?

Prestador de serviços?

Agente?

Vendedor?

Ou, na verdade, um pouco de tudo?

ANTIGAMENTE ...

Nós e as tarifas.

Um mundo forte e engessado!

O PRESENTE

Nós e o mercado aberto, ou meio aberto

O conhecimento do passado nem sempre

resolve o presente

O RESSEGURO E O CORRETOR DE SEGUROS

Quando o resseguro ajuda, quando o

resseguro atrapalha

Resoluções CNSP – Susep – 225, 226 e 232

Requerimento de informações do deputado

Beto Mansur

RISCOS DECLINÁVEIS ...

ou seriam riscos declinados?

A falta de informações, com sorte, é

preenchida por prêmios

Taxa não corrige risco!

Liberdade de subscrição e suas

consequências

Inspeções de riscos

Sistemas de proteção e as normas

Bombeiros, isolamento, DMP e PMP

Favelas, vizinhos ...

Gerenciamento de risco

Treinamentos

A solução definitiva é o desenvolvimento

sensorial, estratégico e educacional

Related Documents