Forum Deloitte Brasil 2015 Visões sobre os determinantes do nosso crescimento Edição 2011 Os destaques do evento que discutiu caminhos para o futuro do País As análises do Forum versus a opinião de executivos na pesquisa Panorama Empresarial

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Forum Deloitte Brasil 2015Visões sobre os determinantes do nosso crescimento

Edição 2011

Os destaques do evento que discutiu caminhos para o futuro do País

As análises do Forum versus a opinião de executivos na pesquisa Panorama Empresarial

Índice

Forum Deloitte Brasil 2015

Um encontro para discutir o futuro do País ............................................................................... 5

Abertura e áreas de abordagem .................................................................................................... 8

Visões para o Brasil de hoje e de 2015 ......................................................................................10

Painel 1 – Os caminhos do capital .............................................................................................12

Painel 2 – As bases do crescimento ...........................................................................................20

Painel 3 – Competitividade global .............................................................................................28

Painel 4 – A nova sociedade brasileira ..................................................................................... 34

Panorama Empresarial ................................................................................................................. 40

Forum Deloitte Brasil 2015 3

Olhares sobre o Brasil dos próximos anos

A Deloitte, ao completar 100 anos de atuação no Brasil, renova o seu compromisso em apoiar o desenvolvimento do País. E, nesse sentido, se propõe a articular reflexões entre os agentes do mercado sobre os principais determinantes do nosso crescimento.

Nossa organização, que sempre participou ativamente dos principais acontecimentos do ambiente de negócios nacional, quer ajudar a pensar e fazer acontecer o Brasil dos próximos anos, em especial, num momento tão peculiar de nossa história. Mesmo frente a instabilidades internacionais, o Brasil tem demonstrando vigor e maturidade para garantir a manutenção de suas conquistas recentes e continuar avançando, rumo a um espaço diferenciado no cenário global.

Foi nesse contexto que a Deloitte promoveu o Forum Deloitte Brasil 2015, evento realizado em agosto de 2011, em São Paulo, a partir de quatro painéis que reuniram 16 convidados externos, todos renomados especialistas nas mais diversas áreas que impactam a economia e os negócios no Brasil – do mercado de capitais à infraestrutura de transportes, da energia elétrica ao comércio exterior, do capital humano à comunicação empresarial.

O Forum Deloitte Brasil 2015 compõe o projeto “Brasil 2015 – As Descobertas do Crescimento”, que consistiu de um esforço concentrado de sócios especialistas da Deloitte, com o apoio de nossa rede internacional de profissionais, em estudar os determinantes das mudanças que deverão marcar o País no médio prazo, bem como as demandas de negócios que esse conjunto de transformações tende a proporcionar.

Esta publicação apresenta destaques das análises realizadas durante o Forum, valorizando o excelente conteúdo apresentado pelos debatedores, cujas discussões foram moderadas por sócios da Deloitte. A publicação traça também um paralelo entre as grandes conclusões do Forum e a visão de líderes empresariais entrevistados em uma pesquisa lançada pela Deloitte em 2011, o Panorama Empresarial, que teve como perspectiva de avaliação justamente o período que vai até 2015.

A Deloitte espera contribuir, a partir de iniciativas como estas, com os líderes empresariais e com todos os agentes de mercado, para o entendimento das inúmeras transformações pelas quais passa o nosso país.

Juarez Lopes de AraújoPresidente da Deloitte

A Deloitte espera contribuir, a partir de iniciativas como estas, para o entendimento das inúmeras transformações pelas quais passa o nosso país.

4

18 de agosto de 2011, São Paulo: debatedores renomados discutindo, em quatro painéis, os determinantes do crescimento brasileiro

Forum Deloitte Brasil 2015 5

Um encontro para discutir o futuro do País

Sabe-se que o momento brasileiro é único, com expansão econômica sustentável, fortalecimento do mercado interno e protagonismo internacional. Um país que sempre foi promessa, finalmente, desponta como uma realidade aos olhos curiosos do mundo.

Euforias à parte, será que estamos atentos para os desafios que vêm junto a tantas transformações? O Brasil está explorando todas as oportunidades trazidas com os bons ventos das mudanças? Será mesmo que todos os problemas que tanto atrasaram nosso país estão em vias de serem sanados?

Diante desses questionamentos, a Deloitte completa 100 anos de Brasil olhando para o futuro e convidando líderes empresariais e agentes do nosso mercado a observarem os determinantes do desenvolvimento brasileiro. Foi nesse contexto que a Deloitte organizou, em 18 de agosto de 2011, o Forum Deloitte Brasil 2015, em São Paulo.

Durante o evento, que compôs a celebração do centenário da Deloitte no País, renomados profissionais do mercado e também da própria organização se debruçaram sobre os principais desafios e as oportunidades que estão no horizonte, levando ao público dilemas em várias áreas cruciais para o desenvolvimento sustentável do Brasil. E mais que isso: apontando tendências e propondo caminhos para que o País avance nesse ciclo de prosperidade.

O Forum Deloitte Brasil 2015 se insere num projeto maior, da Deloitte, denominado “Brasil 2015 – As descobertas do crescimento”, que consistiu em um amplo esforço de estudar e refletir sobre o País no médio prazo, a partir de visões de sócios da Deloitte especialistas em diversas áreas, no Brasil e no mundo, e que proporcionou alguns produtos de informação, como uma publicação homônima lançada no início de 2011 e uma série de reportagens veiculadas trimestralmente na revista Mundo Corporativo em 2010 e 2011.

O evento tratou de quatro grandes temas, com seus respectivos painéis. O primeiro deles abordou “Os caminhos do capital”, explorando os agentes e movimentos que vão influenciar os mercados e os investimentos no Brasil. O segundo painel, chamado de “As bases do crescimento”, trouxe as questões complexas de infraestrutura e energia. O terceiro tema foi “Competitividade global”, que elencou os principais desafios do País no cenário internacional, nos âmbitos do

6

comércio exterior, do desenvolvimento urbano, do capital humano e do posicionamento geoeconômico.

E, por fim, foi realizado o debate sobre “A nova sociedade brasileira”, resultante das mudanças demográficas, da ascensão das classes emergentes e da consolidação de nichos de consumo.

Apoiando o evento, estiveram 16 entidades e empresas comprometidas a pensar o futuro do País.

Publicação “Brasil 2015 – As descobertas do crescimento”, lançada no início de 2011 e que refletiu conclusões do projeto homônimo desenvolvido pela Deloitte

Forum Deloitte Brasil 2015 7

Associação Brasileira de Engenharia e Consultoria Estrutural

Associação Brasileira das Companhias Abertas

Associação Brasileira de Private Equity e Venture Capital

Associação Brasileira de Lojistas de Shopping

Instituto Akatu pelo Consumo Consciente

Associação Nacional dos Consumidores de Energia

BRIX Energia e Futuros

Centro de Inovação, Empreendedorismo e Tecnologia

Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo

Federação das Indústrias do Estado de São Paulo

Instituto Brasileiro de Relações com Investidores

Agência Loducca

Procomex – Instituto Aliança Pró Modernização Logística do Comércio Exterior

Siemens Enterprise

SR Rating

Urban Systems

Nossos agradecimentos às associações e empresas apoiadoras do Forum Deloitte Brasil 2015

8

Abertura e áreas de abordagem

O Forum Deloitte Brasil 2015, realizado em 18 de agosto de 2011, em São Paulo, contou com a abertura oficial do presidente da Deloitte, Juarez Lopes de Araújo. “Estamos otimistas, mas não podemos ignorar o que acontece no mundo. Os fatores de crescimento do Brasil nos diferenciam dos demais países e nos fortalecem, mas é preciso tratá-los com atenção: só assim o otimismo brasileiro será justificado”.

Araújo explicou ao público que o Forum está dentro do contexto de uma série de celebrações pelo centenário da Deloitte no Brasil e se associa ao projeto “Brasil 2015 – As Descobertas do Crescimento.” “A Deloitte não vislumbra apenas o seu sucesso: quer fazer parte do sucesso do País. Por isso, mais do que unir um seleto grupo de profissionais em suas comemorações pelos 100 anos de Brasil, queremos chegar juntos a respostas que consolidem um futuro brilhante para todos”, disse.

O presidente da Deloitte contou como surgiu o projeto “Brasil 2015”. Para chegar aos indicadores de crescimento que vão impactar o ambiente de negócios brasileiro, a Deloitte reuniu informações em workshops e pesquisas formais dentro e fora do Brasil, por meio da sua rede internacional.

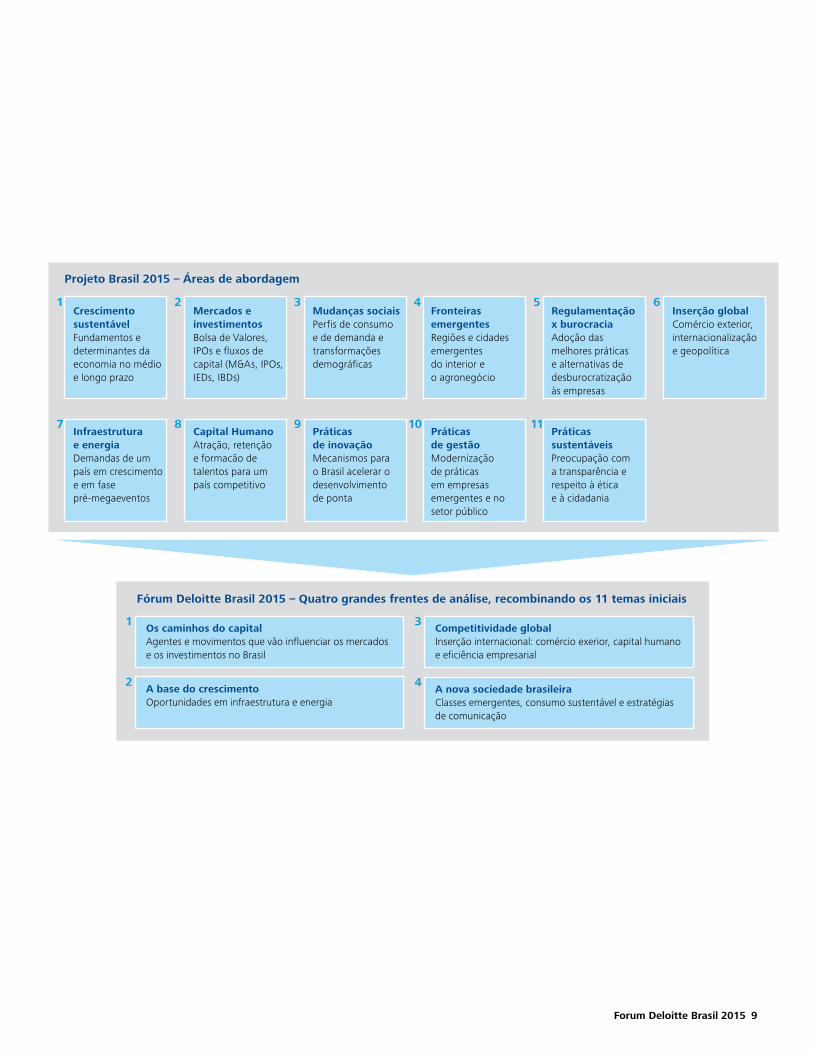

“A partir disso, selecionamos 11 grandes áreas de abordagem, que chamamos de determinantes do crescimento brasileiro e que temos o compromisso de revisitar e monitorar ao longo do tempo”, explicou.

O presidente da Deloitte explicou que, a partir das 11 áreas iniciais de abordagem, “para estruturar o debate no Fórum, dividimos os assuntos em quatro grandes frentes de análise. Assim, poderemos nos aprofundar e chegar a algumas conclusões e caminhos para o País”.

Forum Deloitte Brasil 2015 9

1

7

2

8

3

9

4

10

5

11

6

Projeto Brasil 2015 – Áreas de abordagem

Crescimento sustentávelFundamentos e determinantes da economia no médio e longo prazo

Infraestrutura e energiaDemandas de um país em crescimento e em fase pré-megaeventos

Mercados e investimentosBolsa de Valores, IPOs e fluxos de capital (M&As, IPOs, IEDs, IBDs)

Capital HumanoAtração, retenção e formacão de talentos para um país competitivo

Mudanças sociaisPerfis de consumo e de demanda e transformações demográficas

Práticas de inovaçãoMecanismos para o Brasil acelerar o desenvolvimento de ponta

Fronteiras emergentesRegiões e cidades emergentes do interior e o agronegócio

Práticas de gestãoModernização de práticas em empresas emergentes e no setor público

Regulamentação x burocraciaAdoção das melhores práticas e alternativas de desburocratização às empresas

Práticas sustentáveisPreocupação com a transparência e respeito à ética e à cidadania

Inserção globalComércio exterior, internacionalização e geopolítica

1

2 4

Os caminhos do capitalAgentes e movimentos que vão influenciar os mercados e os investimentos no Brasil

A base do crescimentoOportunidades em infraestrutura e energia

Competitividade globalInserção internacional: comércio exerior, capital humano e eficiência empresarial

A nova sociedade brasileiraClasses emergentes, consumo sustentável e estratégias de comunicação

Fórum Deloitte Brasil 2015 – Quatro grandes frentes de análise, recombinando os 11 temas iniciais

3

10

Visões para o Brasil de hoje e de 2015

Heloisa destacou ainda a expectativa da chegada de quase US$ 70 bilhões em investimentos produtivos no Brasil, que vão transformar ainda mais o ambiente de negócios. “Mas o que garante nosso crescimento sustentável e nos faz resistir às crises globais é a força do nosso mercado interno, com as novas classes de consumo”, destacou.

Se esse panorama traz oportunidades e boas perspectivas para um novo Brasil, ele vem carregado também de desafios. “As empresas se perguntam: como enfrento a concorrência local e internacional? Devo crescer ou vender? Como atrair e reter talentos? De que forma acompanhar as rápidas mudanças tecnológicas? Esses e outros questionamentos são os dilemas trazidos pelo ciclo do crescimento. Estamos aqui justamente para descobrir como as empresas podem aproveitar ao máximo esse momento único do País”, concluiu Heloisa.

Para descobrir tendências e explorar o potencial do País nos próximos anos, é preciso entender o contexto no qual estamos inseridos. Para falar desse cenário de fundo, a sócia-líder de Strategy, Brand & Marketing da Deloitte, Heloisa Montes, abordou resumidamente durante o Forum Deloitte Brasil 2015 o panorama econômico brasileiro e mundial e mostrou quais movimentos econômicos e sociais estão transformando o País de forma tão profunda.

“O Brasil vem de um forte crescimento, com resultados acima da média global nos quatro últimos anos. Só em 2010, por exemplo, nosso crescimento foi o dobro da média mundial. Isso traz a crença de que o Brasil pode deixar de ser o país do futuro. E existem alguns que chamam esse momento de ‘sonho brasileiro’, por conta da legião de empresas e do capital que chegam por aqui, em busca de um mercado que evolui um pouco a cada dia”, sintetizou.

Forum Deloitte Brasil 2015 11

União EuropeiaReino Unido

Estados UnidosJapão

Alemanha

Brasil

China

+ 1,7%+ 1,8%– 4,3%

+ 0,9%+ 1,4%– 4,9%

+ 1,7%+ 3,0%– 3,5%

– 0,3%+ 4,0%– 6,3%

+ 2,9%+ 3,6%– 5,1%

+ 3,6%+ 7,5%– 0,7%

+ 9,0% + 10,4%

+ 9,2%

Mundo:

2010 + 3,5%

2009 – 2,2%

Com a recente instabilidade dos mercados, tudo indica que o crescimento mundial ainda será menor em 2011

• Crescemos em 2010 mais do que o dobro da média mundial e quase tanto quanto a China

• A instabilidade global pode reduzir a expansão do País de 5% para 3,5% a 4% em 2011 e 2012 (na prática, representando até mais do que a expansão de 2010, pois parte de uma base bem maior)

• Brasil em 2010: 7ª maior economia do mundo

• 2011-2020: poderemos ser a 5ª maior

Expansão econômica acima da média mundial desde 2006PIB em diversos países

Movimentos conjunturais

2011* 2010 2009

Fonte: Deloitte, a partir da consolidação de dados da Economist Intelligence Unit* Expectativa, com base em informações de setembro de 2011

O mundo investindo no BrasilMesmo com a volatilidade dos mercados globais, o fluxo de investimentos deve se manter (pelo menos, no médio prazo)

Futuro incerto para o mundoA recente instabilidade dos mercados globais, porém, trouxe de volta uma série de dúvidas sobre o futuro da economia internacional, com previsão de impacto ainda não totalmente definido para o Brasil

O Brasil investindo no mundoAs organizações brasileiras, por sua vez, estão internacionalizando como nunca suas operações mundo afora

+ recursos para o PaísMesmo as empresas brasileiras estão repatriando recursos, num contexto de mercado interno aquecido

12

Painel 1 – Os caminhos do capitalAgentes e movimentos que influenciarão os mercados e os investimentos no Brasil

O mercado de capitais brasileiro avançou junto com o País. Novas regulamentações foram criadas, os níveis de governança aumentaram, os negócios cresceram. E especialmente as companhias abertas, interessadas em atrair investimentos estrangeiros, passaram a adotar a linguagem internacional da contabilidade. Este é o cenário. E as perspectivas para os próximos anos? Quais agentes e movimentos influenciarão os mercados e os investimentos no Brasil? Esses foram alguns dos pontos discutidos no painel “Os Caminhos do Capital”.

Mesmo com graves crises globais ocorridas nos últimos anos, a economia brasileira tem mostrado um desempenho espetacular, com intensa atividade de fusões e aquisições, recorde de operações de aberturas de capital e um alto investimento estrangeiro no País. “Tudo isso tem ajudado a

transformar o Brasil, nossas instituições e nossos mercados, com as empresas se beneficiando muito nesse momento”, frisou José Paulo Rocha.

Porém, o que podemos esperar daqui em diante? Na abertura do painel sobre mercado de capitais, José Paulo questionou um dos debatedores se o interesse do investidor estrangeiro no País é momentâneo ou se os investimentos vieram para ficar.

Não se trata apenas de uma “onda passageira”, segundo o presidente da ABRASCA, Antonio Castro. “Fizemos um estudo comparando, desde 1968, o Índice Bovespa e o Dow Jones, principal indicador de performance do mercado de ações dos Estados Unidos (leia a respeito na pág. 18). Enquanto a rentabilidade da nossa bolsa, descontando os efeitos da inflação, apresentou uma média anual de

Forum Deloitte Brasil 2015 13

Painel 1 – Os caminhos do capitalAgentes e movimentos que influenciarão os mercados e os investimentos no Brasil

valorização de 9,8%, o índice Dow Jones teve apenas 1,53%”, conta. A ABRASCA também comparou a trajetória do PIB dos dois países, e viu que a rentabilidade do IBovespa bateu o crescimento médio anual brasileiro (4,3%), diferente do índice norte-americano, abaixo do crescimento anual da economia dos Estados Unidos, que foi de 2,7%. “Então já existe uma história e não há dúvidas de que esse crescimento da economia brasileira vai continuar”, afirma Castro.

Para ele, a preocupação do mercado passa pela alta volatilidade da bolsa brasileira – fator que pode causar baixas de investimentos em momentos de tensões internacionais. “Ao mesmo tempo em que medimos essa excelente rentabilidade, apuramos também que as flutuações medidas em intervalos de 12 meses no nosso mercado nas últimas décadas chegaram a triplicar sua pontuação em momentos de otimismo, e também a dividir por três em horas ruins. Já a bolsa norte-americana nunca oscilou além de um corredor de 35%”, aponta. “Ou seja, ao mesmo tempo em que o Brasil se beneficia da alta rentabilidade, sofre com o ônus da volatilidade.”

0

10

20

30

40

50

60

70

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 set. 2011

Mercado de capitaisAnos 2000: década de conquistas e amadurecimento, que sedimentou as bases para o fluxo de investimentos no mercado de capitais brasileiro

2000Níveis especiais de governança

2007Nova Lei das S.A.s

2011Adoção das normas internacionais de contabilidade

Fonte: BM&FBovespa

IbovespaMil pontos

Mediador: José Paulo Rocha, sócio-líder da área de Corporate Finance da Deloitte

Mesmo com os impactos da volatilidade dos mercados globais, a bolsa brasileira se projeta atraente aos investidores estrangeiros

14

Esse histórico causa insegurança nos investidores, que podem, em momentos de crise, retirar fundos do Brasil pra cobrir perdas no exterior. Como atenuantes dessa perspectiva, estão os progressos de instrumentos de governança corporativa das empresas brasileiras. Segundo Antonio Castro, “a questão da inflação está superada e a governança teve um progresso estrondoso. O Brasil é um dos destaques em regulação nas Américas, junto com Estados Unidos e Chile. E em qualidade de autorregulação, somos os primeiros. Esses são elementos que servem para amenizar o passado de grandes oscilações”.

O salto qualitativo da governança corporativaOutro fator que reforça o bom momento das empresas brasileiras são os recordes de operações de abertura de capital. Ricardo Florence, presidente do Instituto Brasileiro de Relações com Investidores (IBRI), destacou o salto qualitativo na transparência e na governança corporativa das companhias nas suas áreas de relações com os investidores. “É impressionante nosso desenvolvimento nessa questão”, exalta Florence. Hoje, o encontro nacional do IBRI é o segundo maior do mundo – só perde para os Estados Unidos, o que mostra que as empresas têm mudado seu perfil de aproximação, porque sabem que boas práticas e governança corporativa são essenciais para o sucesso da captação de recursos. “Apesar das janelas de oportunidades se fecharem durante períodos de crise, muitas empresas estão para vir para o Brasil”, completa Florence.

João Paulo Rocha, da Deloitte, lembrou que as mudanças regulatórias e contábeis recentes favorecem o crescimento do mercado e garantem mais transparência ao investidor. “Mas já chegamos a um ponto de maturidade nessa questão, aos olhos dos investidores?”, questiona. Florence responde: “claro que ainda temos ajustes a fazer, mas tivemos um grande avanço com o padrão IFRS, que traz muito mais informações do que apresentávamos nas demonstrações financeiras no passado. De qualquer forma, isso não isenta a empresa de comunicar sua mensagem. O mercado tem que entendê-la como uma companhia, que tem visão, missão, valores, e

A pesquisa “Os Impactos da Implementação das IFRSs* no Brasil”, realizada em 2011 pela Deloitte em parceria com o IBRI, mostrou que o fortalecimento da transparência nas demonstrações financeiras é o principal impacto positivo (58%) do novo padrão. Na visão dos RIs, as mudanças ocasionadas pelas IFRSs vão além dos aspectos contábeis. Em áreas operacionais da empresa, a avaliação positiva dos entrevistados a partir da adoção do novo padrão traz como destaque para 49% dos respondentes a melhoria dos sistemas de gestão de controle. Outras áreas operacionais nas quais também já foi possível presenciar destaques positivos são as de controles internos (47%), integridade das informações (42%), reorganização dos processos das empresas (39%) e reformulação do treinamento oferecido aos analistas (38%). Na área contábil, os RIs apontam que a migração já registrou impactos positivos na contabilidade das empresas com destaque para a avaliação

de ativos (42%), lucro líquido (36%) e instrumentos financeiros (34%). A estrutura contábil das empresas foi a que mais precisou se adaptar às mudanças causadas pelas transformações advindas da chegada das IFRSs. Tanto a área técnica (78%) quanto a estatutária (46%) da contabilidade são vistas pelos RIs como as que foram mais afetadas, ao lado da estrutura tributária (32%).

Pesquisa realizada em 2011 pelo IBRI e pela Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI) mostra a evolução da profissão e da área de Relações com Investidores no Brasil. O levantamento revela que 92,6% das companhias têm departamento de RI exclusivo, com profissionais formados em Administração (37%), Economia (25%), Engenharia (13%), Contabilidade (10%), Comunicação (8%) e outros cursos (7%). A pesquisa apurou ainda que em 70% das empresas, a área de RI entrou no organograma nos últimos seis anos.

* IFRSs = International Financial Reporting Standards (Normas Internacionais de Relatório Financeiro)

A força crescente do RIDuas pesquisas sinalizando a mesma tendência

Antonio Castro, presidente da Associação Brasileira das Companhias Abertas (ABRASCA)

Forum Deloitte Brasil 2015 15

não simplesmente um conjunto de dados contábeis, porque esses números não vão transmitir tudo. Importa, e muito, o conteúdo. Ou seja, temos ainda que nos explicar melhor para os investidores. O aprimoramento nessa área passa pela informação”.

O capital empreendedorAs transformações ocorridas no País fizeram com que os setores de venture capital e private equity crescessem, inclusive com a participação de investidores internacionais. Seria esse um ciclo com prazo de duração definido? Sidney Chameh, presidente da Associação Brasileira dos Fundos de Private Equity e Venture Capital (ABVCAP), aposta na continuidade do interesse do investidor: “iniciamos um período de crescimento sustentável e a volatilidade, que está associada à liquidez do mercado brasileiro, não vai inibir a chegada de capital no País”. Chameh completou: “em uma pesquisa informal da Emerging Markets Private Equity Association (EMPEA), realizada durante uma conferência em novembro de 2010, o Brasil apareceu como o país que lidera os

interesses dos investidores dentro do bloco do BRIC (Brasil, Rússia, Índia e China)”. Outra boa notícia é que fundos de pensão norte-americanos e europeus continuam visitando o País, interessados em conhecer melhor a economia local.

Entre o perfil de investidores, destacam-se os fundos de pensão, “bastante capitalizados”, segundo Chameh, os “fundos de fundos” e os investidores diretos. “Também existem fundações médias dentro do Brasil investindo, além de um fenômeno novo: as family offices”, diz. Sobre os setores que mais geram interesse, “os investimentos em infraestrutura acontecerão, mas vão irradiar para todos os setores de oportunidades de negócios. Por isso, não vemos uma grande concentração de capital em um setor específico. Nenhuma indústria ficará sem investimento”, aposta.

Nessa década de atividades, a ABVCAP viu o empreendedorismo brasileiro amadurecer. “Antes, a estatística mostrava que 70% dos negócios não

Ricardo Florence (à esquerda),presidente do Instituto Brasileiro de Relações com Investidores (IBRI)

Sidney Chameh (acima), presidente da Associação Brasileira dos Fundos de Private Equity e Venture Capital (ABVCAP)

16

sobreviviam mais do que cinco anos. Hoje, a balança se inverteu e apenas um em cada três não vinga”, conta. “Isso é animador.”

Outro dado importante levantado por Chameh: “O PIB latino-americano representa cerca de 10% do total mundial. Já a participação do private equity da América Latina não ultrapassa 1% de todo mundo. Isso projeta um crescimento muito significativo.”

Mas tudo isso é muito novo. Segundo Chameh, mesmo com os movimentos intensos nessa área, o Brasil ainda tem uma cultura de capitais relativamente baixa. Diz

Sergio Risola, diretor executivo do Centro de Inovação, Empreendedorismo e Tecnologia (CIETEC)

Chameh: “nossa associação de private equity, por exemplo, tem apenas dez anos. Afinal, antes disso, era impensável fazer investimentos em um cenário de inflação. Mas está claro que nossa indústria é instrumento fundamental no desenvolvimento do mercado de capitais e de economias emergentes, como a brasileira”. O presidente da ABVCAP lembrou ainda que, por meio do venture capital e do private equity, pequenas e médias empresas que vislumbram crescer passam a trabalhar com estruturas adequadas de governança corporativa. “Isso ajuda o crescimento sustentável do Brasil”, finaliza Chameh.

Forum Deloitte Brasil 2015 17

Investimentos de futuroApesar do crescimento inquestionável de investimentos no Brasil, fica a dúvida se estamos promovendo o desenvolvimento da tecnologia e dos parques industriais. José Paulo Rocha, da Deloitte, trouxe a reflexão: “estamos fomentando nosso futuro ou o Brasil está se transformando em um vendedor de commodities?”

Para Sergio Risola, diretor executivo do CIETEC, o cenário para os investimentos em tecnologia está mudando, com a aproximação crescente de empresas inovadoras e os “investidores anjos”. “Tivemos o

Seed Fórum, evento realizado na Bovespa, que colocou frente a frente empreendedores e quase uma centena de pessoas físicas que investem em negócios iniciantes. Foi um desfile de tecnologia e inovações

Criado em 1998, o CIETEC é um dos mais importantes centros incubadores da América Latina. Seu objetivo é incubar empreendimentos de base tecnológica para ampliar o índice de sobrevivência e a competitividade dessas empresas, objetivando o crescimento da economia brasileira, a geração de empregos qualificados e de melhores resultados na balança comercial brasileira.

Sobre o CIETEC

18

A ABRASCA atualizou um estudo

mostrando a trajetória do Ibovespa

até 2010, em comparação com o Índice

Dow Jones, que é o principal indicador de

performance do mercado de ações dos

Estados Unidos. Os dados deste estudo

foram deflacionados pelo Índice de Preços

ao Consumidor (CPI) dos EUA, tendo como

moeda funcional o dólar norte-americano

e estabelecendo o ano de 1968 (início

do índice Bovespa) como de base 100.

Com estes parâmetros, foi verificado

que, em 42 anos, a rentabilidade real do

Ibovespa apresentou uma média anual

de valorização de 9,8% e o índice

Dow Jones de apenas 1,53%.

A entidade fez também uma comparação

da trajetória do Produto Interno Bruto (PIB)

dos dois países, confrontando-a com a

rentabilidade do Ibovespa e do Dow Jones.

Enquanto a rentabilidade do Ibovespa

(9,8% a.a.) bateu de longe o crescimento

médio anual do PIB (4,3%), a rentabilidade

média do Dow Jones ficou em 1,53% a.a.,

abaixo do crescimento anual da economia

dos EUA, que foi de 2,7%, ao longo desse

período que abrange mais de quatro

décadas.

“Obviamente, o mercado brasileiro

de ações é marcado por uma histórica

volatilidade, comparativamente aos

níveis do Dow Jones, o que significa

dizer que apresenta um maior risco em

contrapartida a um padrão de rentabilidade

consideravelmente elevado. Após a histórica

queda anual de 51% iniciada no ano

de 1971, as maiores oscilações negativas

do indicador brasileiro ocorreram em

1987 e 1990, respectivamente de 72% e

74% – enquanto que as maiores oscilações

negativas do Dow Jones foram em 1974

(-33%) e 2008 (-36%). Observa-se, portanto,

que as flutuações máximas do Dow Jones

se posicionaram em um corredor de

aproximadamente 35%, enquanto, no

Brasil, os níveis de volatilidade superaram

amplamente este padrão.

Vale lembrar, no entanto, que tais níveis

de volatilidade no Brasil foram gerados

nos períodos de grande instabilidade

macroeconômica. A recente estabilidade da

economia brasileira e a presença de cada

vez maior número de investidores de longo

prazo vêm reduzindo significativamente

tais níveis de volatilidade. Apesar das

atuais dúvidas sobre o equilíbrio das contas

públicas, que certamente é um fator de

insegurança, o recente upgrade dado pela

Fitch para o rating de nossa economia reflete

a percepção internacional da crescente

estabilidade do País e do clima de maior

segurança para os investidores.

Para garantir a crescente sustentabilidade

do nosso mercado, a ABRASCA considera

fundamental fazer algumas recomendações aos

agentes, tais como: maximizar a transparência

para alinhar expectativas e remover incertezas;

e dar maior ênfase na divulgação de

operações de mercado, aos riscos políticos

e macroeconômicos do País (principalmente

gastos e endividamento público).

Como a ABRASCA chama a atenção, o

investimento em ações se caracteriza

por um nível maior de risco do que as

aplicações em renda fixa. Embora os últimos

anos venham demonstrando uma maior

estabilidade da economia brasileira, vale

sempre lembrar que mercados de ações

seguem sujeitos a volatilidade. Assim

sendo, o investimento em ações deve ser

considerado como uma decisão de médio

e longo prazos e que as perspectivas atuais

deste mercado no Brasil continuam bastante

promissoras”, diz Antonio Castro, presidente

da ABRASCA.

Investimentos em ações: rentabilidade X volatilidade

Forum Deloitte Brasil 2015 19

por oito longas horas. Uma verdadeira quebra de paradigma”, contou Risola. O aporte de recursos por parte de investidores anjos é bastante conhecido nos Estados Unidos, mas ainda é pouco praticado no Brasil. Mesmo o sucesso do CIETEC, habitat de inovação localizado na Cidade Universitária, em São Paulo, comprova o potencial das incubadoras para o desenvolvimento do País. “Hoje o CIETEC comporta 152 empresas, 440 produtos inovadores, 750 pessoas convivendo juntas e toda uma estrutura que dá ao empreendedor a possibilidade de crescer”, conta Risola. Ao todo, o CIETEC já graduou cerca de 100 empresas para o mercado brasileiro.

Mas o que já acontece com as start-ups no Brasil é muito longe da realidade israelense, como destacou Risola. “O pequenino Israel tem 4 mil incubadoras hoje e milhares delas já se beneficiaram de fundos ao longo dos últimos anos. É de dar água na boca”.

Sidney Chameh, da ABVCAP, lembrou que a estatística clássica do private equity é de um investimento a cada 100 empresas apresentadas. “É que o conjunto de premissas é grande. O investidor busca um empresário experiente e ético, um produto ou serviço que não pode ser copiado ou que seja de fácil adaptação, que

atue em um mercado em franco crescimento e com fácil saída. Uma empresa com práticas efetivas de governança corporativa e separação clara de papeis.” Risola completou: “e brilho nos olhos, vontade de empreender”. O que já é fato no Brasil é que as empresas nacionais acordaram para a necessidade de se atualizar. E o assédio pelos parques tecnológicos, que começou em meados de 2006, está cada vez maior. “As companhias brasileiras estão nos procurando especialmente porque as multinacionais têm direcionado seus centros de pesquisa para o Brasil. É uma tendência a ser percebida e explorada”, comenta Risola.

Fechando o painel, Antonio Castro lembrou que, na verdade, o grande problema brasileiro hoje não é a volatilidade do mercado, nem a articulação entre as entidades. “Os temas de natureza tributária são a grande questão do País. Gosto de lembrar que, no Brasil Colônia, pagávamos 20% de impostos. Hoje, caminhamos para dois quintos de taxas.” Por outro lado, Castro aponta a chegada da classe C ao consumo como um grande diferencial do Brasil: “nenhum país do mundo tem uma população gigantesca como a classe emergente brasileira chegando ao mercado. É um fato absolutamente fantástico”.

20

Painel 2 – As bases do crescimentoOportunidades em infraestrutura e energia para garantir o crescimento do País

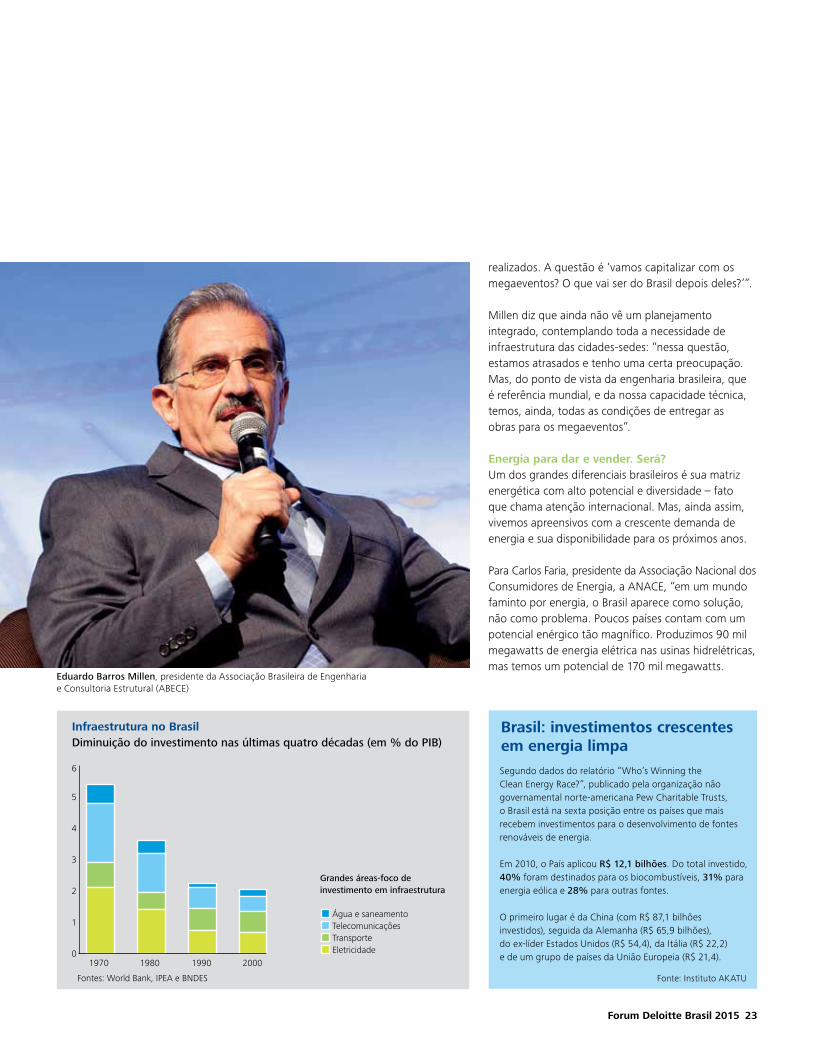

A infraestrutura brasileira é notoriamente carente de investimentos. E o cenário se agravou nas últimas décadas, já que o capital aplicado em áreas como água, saneamento, transportes, entre outros setores, diminuiu na proporção em relação ao Produto Interno Bruto (PIB) – veja gráfico na pág. 23. Mas uma grande virada pode acontecer nos próximos anos, com os megaeventos confirmados no País – a Copa de 2014 e a Olimpíada de 2016 –, além das obras do Programa de Aceleração do Crescimento, o PAC, em sua segunda fase.

Os fatos trazem oportunidades para empresas e o governo, mas geram dúvidas. Em especial, sobre a oferta de energia. Mesmo com o alto potencial das suas matrizes energéticas, o Brasil será capaz de atender a essa demanda crescente? E o preço da energia, vai continuar sendo um fator de entrave competitivo?

A abertura do segundo painel do evento ficou por conta do sócio da Deloitte Reinaldo Grasson, que alertou: “as projeções apontam para o crescimento macroeconômico do País, mas grandes dúvidas pairam sobre a nossa capacidade de entregar os ativos de infraestrutura – ativos esses que vão garantir o crescimento sustentável”. Grasson lembrou que, na década de 70, investia-se de 5% a 6% do PIB brasileiro em infraestrutura. Hoje, não passamos de 2%. Mesmo assim, os planos são grandiosos. “Além do mercado doméstico, que coloca uma pressão grande por novos projetos em infraestrutura, teremos os megaeventos, cada um com investimentos na ordem de US$ 10 bilhões, e o PAC 2, com previsão de aporte mais de R$ 1 trilhão. Estamos preparados para aproveitar esse momento histórico do País para fazer história?”, indagou Grasson.

Mediador: Reinaldo Grasson, sócio da área de Corporate Finance da Deloitte e especialista no setor de infraestrutura

Forum Deloitte Brasil 2015 21

Painel 2 – As bases do crescimentoOportunidades em infraestrutura e energia para garantir o crescimento do País

22

Planejar para crescerCarlos Cavalcanti, diretor do Departamento de Infraestrutura da FIESP, colocou o fator “planejamento” como preponderante para que o Brasil tire proveito do cenário positivo. “Não faltam fontes de financiamento, e nem empreendedorismo, já que, no País, temos empresas e empresários capazes de fazer bom uso desse capital. O problema no setor de infraestrutura no Brasil é que ele ainda não segue o modelo vencedor do setor elétrico, baseado em planejamento. A Empresa de Pesquisa Energética (EPE) tem como função projetar o setor dez anos adiante. Dessa forma, ela induz o investimento, prevendo cada ação a ser tomada”, diz Cavalcanti. “Já nas áreas de infraestrutura, infelizmente, não existe a previsibilidade”, alerta.

Para Cavalcanti, outro ponto falho e que deve ser repensado é a articulação entre os líderes dos setores que compõem a infraestrutura brasileira: “não há um ponto em comum entre quem cuida das rodovias, quem é responsável pelas ferrovias,

pelos aeroportos e portos, por exemplo. Isso é fundamental, mas inexistente”.

Um país que almeja manter seu crescimento acelerado deve olhar com atenção a área de transportes. Reinaldo Grasson lembrou, porém, que os problemas no setor afetam o Custo Brasil e a competitividade das empresas locais. “Os empreendedores fazem o seu dever, investem nos processos, na inovação, em capital humano, mas do portão de casa para fora, nas rodovias e portos, por exemplo, os grandes desafios começam, colocando a competitividade em risco.”

O setor aeroportuário, por exemplo, ganha destaque na mídia nacional por conta da sua defasagem: está claro que, com a ascensão das classes emergentes e o aumento do poder aquisitivo, voar é realidade para mais e mais brasileiros. Mas o sistema não acompanhou esse crescimento de passageiros. E a tendência é que esse desafio cresça em tamanho. O Brasil está preparado? Existem investimentos para acomodar esse novo cenário?

“Faço ainda outra pergunta: onde está o planejamento?”, provoca Carlos Cavalcanti. “Não estamos pensando de forma estratégica sobre quantos aeroportos mais precisamos e onde eles devem ser construídos. Afinal, quem está olhando para isso? Não dá para pensar sem o conceito de logística e por isso, quando se fala em infraestrutura, temos que mirar mais para frente, para os próximos 50 anos.”

Infraestrutura para além dos megaeventos“A boa engenharia se faz com um bom planejamento”, prega Eduardo Millen, presidente da Associação Brasileira de Engenharia e Consultoria Estrutural (ABECE). Millen reforça a importância de se planejar, especialmente no caso das obras previstas para atender aos megaeventos que se aproximam. “Fazer um estádio de futebol requer mais do que a própria obra: ela demanda toda uma infraestrutura no entorno – e é esse pensamento, esse planejamento, que fica de legado para a região, para o País”, diz. E continua: “Atenas é um exemplo que não deve ser seguido. Já Barcelona e Sidney cresceram muito em função dos eventos esportivos que lá foram

Carlos Cavalcanti, diretor-titular do Departamento de Infraestrutura da Federação das Indústrias do Estado de São Paulo (FIESP)

Forum Deloitte Brasil 2015 23

Eduardo Barros Millen, presidente da Associação Brasileira de Engenharia e Consultoria Estrutural (ABECE)

Segundo dados do relatório “Who’s Winning the Clean Energy Race?”, publicado pela organização não governamental norte-americana Pew Charitable Trusts, o Brasil está na sexta posição entre os países que mais recebem investimentos para o desenvolvimento de fontes renováveis de energia.

Em 2010, o País aplicou R$ 12,1 bilhões. Do total investido, 40% foram destinados para os biocombustíveis, 31% para energia eólica e 28% para outras fontes.

O primeiro lugar é da China (com R$ 87,1 bilhões investidos), seguida da Alemanha (R$ 65,9 bilhões), do ex-líder Estados Unidos (R$ 54,4), da Itália (R$ 22,2) e de um grupo de países da União Europeia (R$ 21,4).

Brasil: investimentos crescentes em energia limpa

Fonte: Instituto AKATU

0

1

2

3

4

5

6

Grandes áreas-foco de investimento em infraestrutura

Água e saneamento Telecomunicações Transporte Eletricidade

Fontes: World Bank, IPEA e BNDES

1970 1980 1990 2000

Infraestrutura no BrasilDiminuição do investimento nas últimas quatro décadas (em % do PIB)

realizados. A questão é ‘vamos capitalizar com os megaeventos? O que vai ser do Brasil depois deles?’”.

Millen diz que ainda não vê um planejamento integrado, contemplando toda a necessidade de infraestrutura das cidades-sedes: “nessa questão, estamos atrasados e tenho uma certa preocupação. Mas, do ponto de vista da engenharia brasileira, que é referência mundial, e da nossa capacidade técnica, temos, ainda, todas as condições de entregar as obras para os megaeventos”.

Energia para dar e vender. Será?Um dos grandes diferenciais brasileiros é sua matriz energética com alto potencial e diversidade – fato que chama atenção internacional. Mas, ainda assim, vivemos apreensivos com a crescente demanda de energia e sua disponibilidade para os próximos anos.

Para Carlos Faria, presidente da Associação Nacional dos Consumidores de Energia, a ANACE, “em um mundo faminto por energia, o Brasil aparece como solução, não como problema. Poucos países contam com um potencial enérgico tão magnífico. Produzimos 90 mil megawatts de energia elétrica nas usinas hidrelétricas, mas temos um potencial de 170 mil megawatts.

24

Isso sem falar no etanol, na biomassa de cana, na energia eólica e na solar”. Faria deixou claro que a energia hidrelétrica deve continuar sendo a âncora da expansão da oferta, mas tem como tendência a utilização de usinas de baixa queda e a fio d’água. “Infelizmente, não foi dada a possibilidade da sociedade brasileira de discutir a adoção de grandes reservatórios de acumulação de água, com benefícios em saneamento, regularização, pesca, turismo, transporte, abastecimento de água e outros”, ponderou.

Sobre os mini-apagões que deixam a população insegura, Faria explicou que eles não estão ligados à capacidade de gerar energia, mas à dificuldade de fazer o produto chegar até o consumidor final – ou seja, à falta de investimentos na manutenção das companhias de transmissão e distribuição. “O problema do Brasil nesse momento não é geração. Não vai faltar energia a curto prazo e os investimentos que vêm pela frente garantem isso. Nosso maior problema, que afeta inclusive a competitividade brasileira, é o custo”, reitera Marcelo Mello, presidente da Brazilian Intercontinental Exchange (BRIX). “A indústria de alumínio, por exemplo, está sendo Carlos Faria, presidente da Associação Nacional dos Consumidores de Energia (ANACE)

Forum Deloitte Brasil 2015 25

O Mercado Livre de Energia possibilita aos consumidores escolherem seu fornecedor de energia. Nesse mercado, o usuário negocia livremente o prazo contratual, os preços, a variação do preço ao longo do tempo e os serviços associados à comercialização. Ao participar do mercado livre, o consumidor assume responsabilidades em relação aos preços da energia, mas tem oportunidade de ser atendido de forma individual, conforme suas características de consumo – o que é impossível no mercado cativo (mercado tradicional de energia, no qual a maioria da população está inserida).

Segundo dados da Associação Nacional dos Consumidores de Energia (ANACE), o mercado livre já atinge hoje cerca de 25% do mercado nacional, movimentando aproximadamente R$ 25 bilhões

por ano em transações de compra e venda de energia.

Muitas indústrias de médio e grande portes já se tornaram consumidores livres de energia, e atualmente o mercado livre se expande para os setores comerciais e de serviços (shopping centers, edifícios comerciais, supermercados, bancos etc). Os consumidores do mercado livre pagam às companhias de distribuição pelo acesso e uso de suas redes, em valores equivalentes aos que são pagos pelos consumidores cativos. A diferença está na compra da energia. Para o consumidor cativo, o distribuidor tem tarifa regulada. O preço da tarifa é o resultado de um mix de contratos de longo prazo e de planejamento entre o governo do Estado e a distribuidora de

Entenda o “Mercado Livre de Energia”

energia. Ele também participa do rateio dos custos da diferença entre geração programada e realizada. Já o consumidor livre pode negociar livremente seus contratos de fornecimento de energia, podendo escolher se serão baseados em volume, preço, duração e indexação no chamado Ambiente de Contratação Livre (ACL). Ele toma para si a tarefa de gerir suas compras de energia e os riscos associados a essas compras. Os atuais critérios de migração para o mercado livre foram estabelecidos em 1998, pela Lei no 9.648, que criou dois grupos de consumidores aptos a escolher seu fornecedor de energia elétrica.

O primeiro grupo é composto por quem consome carga maior ou igual

a 3.000 KW. Também são livres para escolher o seu fornecedor as novas unidades consumidoras instaladas após 27 de maio de 1998, com demanda maior ou igual a 3.000 KW. O segundo grupo, composto pelas unidades consumidoras com demanda maior que 500 KW, também pode escolher seu fornecedor, mas a escolha está restrita à energia proveniente das chamadas fontes incentivadas: PCHs (Pequenas Centrais Hidrelétricas), Usinas de Biomassa, Usinas Eólicas e Sistemas de Cogeração Qualificada. Segundo a Anace, se o limite de consumo estabelecido pela lei passar de 3.000 KW para 1.000 KW, o potencial do mercado livre chega a algo entre 40% e 48% do mercado nacional.

Fontes: Associação Nacional dos Consumidores de Energia (ANACE) e BRIX

A Brazilian Intercontinental Exchange (BRIX) é uma

plataforma eletrônica de negociação de energia elétrica

no Brasil, que atende aos mais de 1.400 agentes que

atuam no Ambiente de Contratação Livre (ACL), também

chamado “mercado livre”. A BRIX nasceu com o propósito

de ser posteriormente transformada em uma bolsa de

energia elétrica por meio da introdução progressiva

de mecanismos de liquidação financeira e contratos

multilaterais. A implementação ocorrerá em três etapas

ao longo dos próximos anos e será feita naturalmente

em função da evolução do mercado. “A criação da BRIX

vem em momento muito propício, pois o crescimento

econômico do Brasil traz diversas oportunidades, em

particular, ao mercado de energia. Vamos ajudar a

fomentar no Brasil os benefícios que outros mercados

já experimentaram a partir de ambientes eletrônicos de

negociação de energia”, avalia Roberto Teixeira da Costa,

sócio e presidente do Conselho de Administração da BRIX.

www.brix.com.br

BRIX: o que é?

26

Marcelo Mello, presidente da Brazilian Intercontinental Exchange (BRIX)

Fonte: Instituto de Pesquisa Econômica Aplicada (IPEA)

Longa jornadaLevantamento aponta os prazos para os projetos de infraestrutura no País (em meses):

Elaboração do projeto

Liberação de licença ambiental

Licitação

Obras

Total: 92 meses

12

38

6

36

Forum Deloitte Brasil 2015 27

obrigada a procurar outras localidades para se instalar e não consegue se expandir no País, especialmente pela questão do preço da energia”, conta.

Mello diz que o Brasil fez progressos importantes no setor e destaca a criação do Mercado Livre de Energia, que traz competitividade para a indústria, mas, para endereçar o problema de preços, é preciso mais: “temos que expandir o mercado livre, permitindo que as empresas possam negociar entre si com mais dinamismo. E também garantir mais transparência do setor, já que não se sabe exatamente o preço da energia. Há uma agenda muito extensa a ser trabalhada contra a lógica perversa dos custos”.

Faria lembra que a carga tributária sobre a conta de luz é de 45%, enquanto que os tributos sobre a economia como um todo giram em torno de 35%. “Ao todo, são 23 impostos e 13 encargos na tarifa. Isso resulta numa das contas de energia mais caras do mundo”, comenta.

Planejar e investirA seguir, alguns números que mostram por que o Brasil deve conjugar esses dois verbos acima – nessa ordem – para aproveitar as oportunidades dos próximos cinco anos:

R$ 922 bilhões até o final de 2015 é quanto o Brasil deve investir em obras importantes e necessárias

R$ 185 bilhões ao ano, na segmentação do número acima levantado pela Abdib

R$ 146,5 bilhões foram investidos ao longo de 2010 em serviços de infraestrutura

Fonte: Associação Brasileira de Infraestrutura e Indústria de Base (ABDIB)

28

Painel 3 – Competitividade globalEntraves e soluções para o Brasil decolar no cenário internacional

O mundo se abriu para o Brasil. Mas isso não garante o sucesso das nossas empresas e dos nossos produtos mundo afora. Em um mercado global cada vez mais competitivo, por mais que o País avance, é preciso melhorar ainda mais. Principalmente no momento em que nossas empresas internacionalizam suas operações.

O chamado “Custo Brasil” ainda dificulta – e muito – o dia a dia dos empreendedores. Outra questão passa pelo posicionamento dos nossos produtos em outros mercados. E o que dizer do desafio que tange atração e retenção de capital humano, apontado pelos próprios empresários como um dos grandes problemas desse novo Brasil (leia mais nas páginas 41 e 42).

Entre os itens que afetam a competitividade brasileira, aparece também a infraestrutura das cidades e das regiões emergentes do Brasil. Vencendo os desafios

logísticos, garantimos o tráfego das mercadorias na velocidade que o mundo demanda.

Na recém-divulgada edição de 2011 do Relatório Global de Competitividade do Fórum Econômico Mundial, o Brasil ocupa a 53a posição do ranking, entre 142 países analisados. Isso quer dizer que estamos um pouco à frente da Índia (56a), mas bem atrás da China (26a) e mesmo de outros países de pequeno porte e sediados na América Latina, como o Chile.

Apesar do salto de cinco posições em relação ao último estudo, ainda temos muito o que avançar. Altair Rossato, sócio-líder dos Programas de Mercado e de Clientes da Deloitte, começou o painel chamando a atenção para um ponto essencial da competitividade: as reformas tributária e fiscal. Paulo Rabello de Castro, presidente da SR Rating e

Forum Deloitte Brasil 2015 29

coordenador do Movimento Brasil Eficiente, concorda com a posição: “Sem dúvida, a questão tributária é uma das travas que impedem o crescimento acelerado do Brasil e é prima-irmã de demais pontos de ineficiência, que passam pelos processos competitivos, produtivos e reprodutivos. Quando apuramos que o Brasil pratica as taxas de juros mais altas do mundo, quando vemos que os encargos financeiros são 15 vezes maiores que o custo do Bolsa Família, pensamos: ‘tem algo muito errado’. Porque as taxas já deveriam ter convergido para os padrões internacionais, respeitando a diferença de juros do Risco Brasil.”

Rabello aponta a carência de poupança como outro item de atenção, que atrapalha os planos globais do Brasil. “Nunca vi um país se sair bem usando a poupança alheia – e nós vivemos de poupança externa. Vivemos de uma pequena poupança macroeconômica privada. É preciso olhar para isso

atentamente, porque o estímulo de capitalizar o grande público é mínimo. É nessa discussão que se insere uma reforma tributária. Afinal, na medida em que tivermos um panorama tributário simplificado, incentivaríamos a poupança. É um círculo virtuoso”, acredita Rabello.

Altair Rossato lembrou de planos que garantem incentivos fiscais a alguns setores da economia, caso do Brasil Maior, lançado pelo Governo Federal em agosto de 2011. E questionou: “é um projeto que pode realmente ajudar o ambiente de negócios brasileiro?”. Paulo Rabello responde: “é um plano que atinge apenas 5% da nossa produção industrial. É válido, mas tímido, tendo em vista o tamanho do desafio e a urgência que o Brasil tem, com a flagrante deterioração da nossa capacidade de competir globalmente. Que ampliem rapidamente seu escopo”.

Mediador: Altair Rossato, sócio-líder dos Programas de Mercado e de Clientes da Deloitte

Painel 3 – Competitividade globalEntraves e soluções para o Brasil decolar no cenário internacional

30

Atuação em blocoComo resultado das repetidas crises internacionais, Paulo Rabello de Castro diz que está acontecendo uma redistribuição da competitividade e que o mundo se organizará em grandes blocos. “Portanto, não será mais tão importante sermos a 7a ou a 5a economia. O que realmente vai importar é se o Brasil será líder de algum desses blocos econômicos que vão surgir.”

Rabello projeta a união de países liderados pela China e outros blocos tendo como líderes os Estados Unidos e a Índia. “O Brasil tem que entender seus pares da América Latina como um único time. E tentar trazer para esse bloco o Japão, por que não? Isso é fazer planejamento estratégico de longo prazo. É nisso que o Brasil precisa pensar”, aposta.

Tempo é dinheiro: os desafios do comércio exteriorPara tudo isso acontecer, é preciso vencer desafios internos. E um dos grandes problemas que afetam a competitividade brasileira diz respeito aos processos

Paulo Rabello de Castro, diretor-presidente da SR Rating e coordenador do Movimento Brasil Eficiente

de importação e exportação. “Nesse quesito, nosso país conseguiu piorar nos últimos anos. Em uma pesquisa que avalia as variáveis de tempo e burocracia para cruzar fronteiras, o Brasil saiu da 98º para 114ª posição”, conta John Mein, coordenador executivo do Procomex.

Mein disse ainda que, segundo estudos da Câmara Americana de Comércio (AMCHAM), o tempo médio que se leva para exportar ou importar um produto no Brasil pode ser diminuído pela metade. “E, nesse mercado, tempo é efetivamente custo. O Banco Mundial tem até um índice estimado: 0,86% por dia. Imaginem o quanto poderíamos diminuir o preço final dos nossos produtos se agilizássemos todo o processo?”, indaga Mein.

Outra variável que impacta o comércio exterior é a falta de confiança na cadeia, os riscos de greve e outros problemas, que forçam a manutenção de estoques maiores do que realmente necessários. “São desafios que podem se transformar em oportunidades, desde que o Brasil mude a mentalidade, seja mais agressivo, integrando suas cadeias logísticas, como acontece no mundo”, lembra John Mein.

Nesse sentido, o Procomex age junto à esfera governamental, com as empresas unidas pela modernização dos processos e a diminuição do tempo que envolve o comércio exterior. “Estamos chegando a uma visão comum e mapeando todos os processos para chegar a soluções práticas. Tudo para aumentar a competitividade brasileira, gerar investimentos, empregos e contribuir para o desenvolvimento do País”, explica.

Apagão de talentos: obstáculo para o crescimentoA falta de mão de obra qualificada é uma das consequências do crescimento acelerado do País que mais preocupa o empresariado brasileiro. Porque, sem a resolução do chamado “apagão de talentos”, não existe cenário para o desenvolvimento dos negócios. “O tema capital humano é um dos desafios da competitividade e exige soluções inovadoras e urgentes”, alerta Altair Rossato, da Deloitte.

Forum Deloitte Brasil 2015 31

Para Malena Martelli, vice-presidente de RH da Siemens, as perspectivas de crescimento do País projetam problemas de falta de mão de obra (quantitativa e qualitativamente) cada vez maiores. “A diversidade geográfica e os contrastes internos do Brasil impossibilitam soluções únicas.”

Do ponto de vista das empresas, acostumadas a um mercado de trabalho farto, não será mais possível resolver a eventual falta de mão de obra com remuneração. “Aumentar salários impacta diretamente a competitividade”, alerta. Quanto às universidades públicas, o modelo educacional burocrático dificulta as parcerias com as empresas e, consequentemente,

A relevância da educação para qualificar a mão de obra

brasileira tem feito com que muitas empresas desenvolvam

programas robustos de apoio à formação de funcionários.

Entre eles, está o “Capacitar – Programa de Capacitação de

Pessoas”, da Suzano Celulose. Com o objetivo de qualificar

profissionais de níveis fundamental e médio para seus

novos empreendimentos no Maranhão, a empresa criou um

projeto que funciona nas cidades de Imperatriz, Açailândia,

Governador Edison Lobão, João Lisboa e Porto Franco.

São oferecidos 17 cursos nas áreas de construção civil e

montagem industrial, que irão beneficiar 5.640 pessoas

com 1 milhão de horas de capacitação. Os investimentos

com o programa chegaram a R$ 10 milhões, além de um

aporte permanente de R$ 1 milhão em instalações do

Senai. Inicialmente, a ideia é que os trabalhadores sejam

absorvidos pela Suzano e também em empresas parceiras

nos setores da construção civil e montagem industrial.

O projeto procura maximizar a utilização de pessoal local,

fazer parcerias com empresas da região e promover parceria

com os fornecedores.

A iniciativa privada dá o exemplo na formação de pessoas

John Mein, coordenador executivo do Instituto Aliança Pró-Modernização Logística do Comércio Exterior (PROCOMEX)

32

Malena Martelli, vice-presidente de RH da Siemens Enterprise na América Latina

a capacitação. “Além disso, existe capacidade ociosa em todos os cursos. Não basta construir prédios, é preciso manter os alunos estudando e a evasão está ligada à dificuldade em financiar os estudos”, conclui. Outra questão levantada por Malena, com base em estudos feitos pela AMCHAM, é o desinteresse crescente pelas carreiras técnicas, com jovens escolhendo cada vez mais formações nas áreas de ciências humanas.

Todo esse cenário aponta para algumas soluções que passam pela união entre governo, empresas, universidades e pessoas. “É preciso promover a parceria entre empresas e centros de formação, pensar em incentivos fiscais às empresas que oferecem capacitação e bolsas de estudos e combater a evasão nos cursos voltados às carreiras não-humanas”, avalia Malena.

Um dos projetos citados pelo Comitê de RH da AMCHAM, do qual Malena faz parte, como grande exemplo é o “Capacitar”, da Suzano Celulose

(leia a respeito na pág. 31). Prevendo falta de mão de obra para sua planta no Maranhão, a empresa lançou um extenso programa de capacitação de profissionais nas áreas de construção civil e montagem industrial, promovendo parcerias com o SENAI e prefeituras da região.

“Vale lembrar que outro desafio de capital humano é reter talentos. Novamente, reforço que inflacionar os salários não é a solução. O profissional deve olhar para a missão e os valores da empresa e se identificar. Ver sua carreira inserida ali. Isso é mais decisor do que salário”, diz Malena.

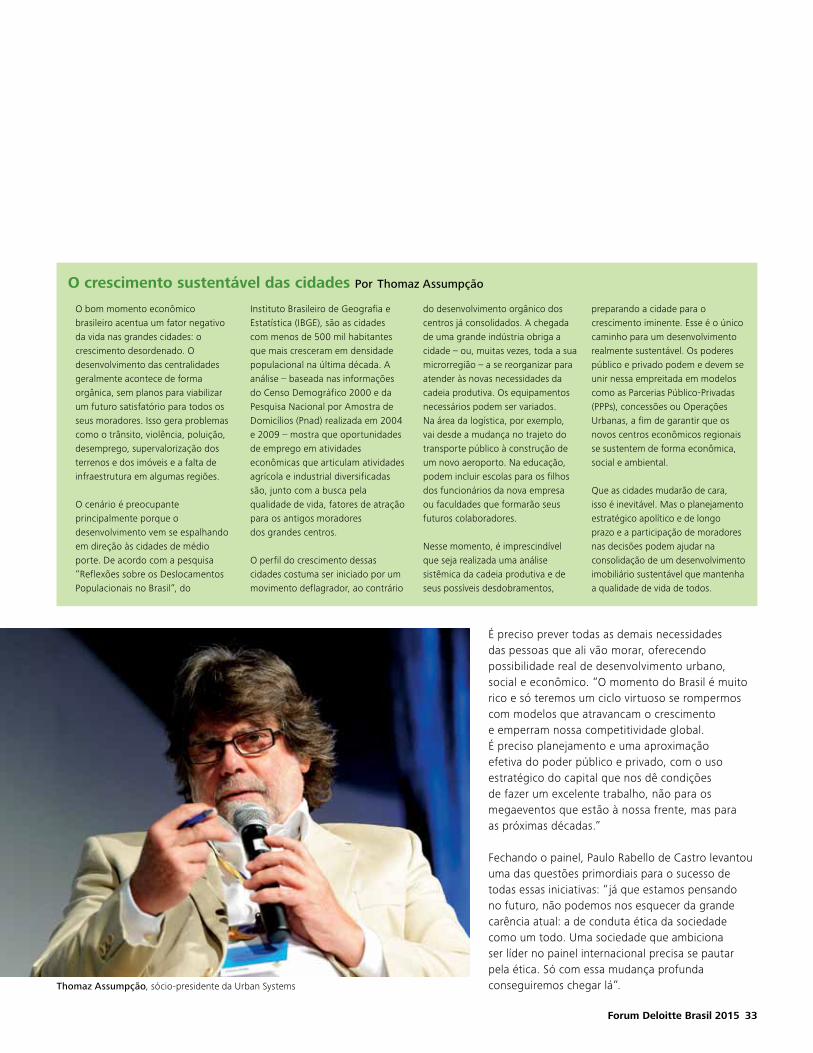

Um mundo de oportunidades no interior do PaísThomaz Assumpção, presidente da Urban System, trouxe ao debate a questão da infraestrutura das cidades do interior do Brasil, uma vez que a competitividade do País passa pela expansão geográfica no próprio território nacional.

“É clara a efervescência do País, liderada pelos megaeventos especialmente. Mas temos que lembrar que são eventos pontuais, cujo maior papel é nos dar a dimensão de tempo. É preciso trabalhar em termos de legado: o que vamos deixar para nossas cidades e regiões?”, questiona Thomaz.

Ele lembrou que, independentemente da Copa e da Olimpíada, várias cidades brasileiras precisam de hotelaria, terminais logísticos e outras demandas sistêmicas de infraestrutura – apenas por conta do crescimento econômico. “E tudo isso tem inserção no tecido urbano. Não podemos pensar de forma arcaica, obra a obra. É preciso olhar os planos estratégicos das cidades em ciclos de longo prazo”, alerta.

O que Thomaz Assumpção aponta como grande solução é o pensamento sistêmico, que olha a cidade e seu entorno e planeja um conjunto de cadeias produtivas que façam aquela região se desenvolver. “É pensar a cidade no contexto microrregional, levando em conta sua vocação, inclusive.”

E, dessa forma, não cabem mais projetos que pensam apenas em moradias, por exemplo.

Forum Deloitte Brasil 2015 33

É preciso prever todas as demais necessidades das pessoas que ali vão morar, oferecendo possibilidade real de desenvolvimento urbano, social e econômico. “O momento do Brasil é muito rico e só teremos um ciclo virtuoso se rompermos com modelos que atravancam o crescimento e emperram nossa competitividade global. É preciso planejamento e uma aproximação efetiva do poder público e privado, com o uso estratégico do capital que nos dê condições de fazer um excelente trabalho, não para os megaeventos que estão à nossa frente, mas para as próximas décadas.”

Fechando o painel, Paulo Rabello de Castro levantou uma das questões primordiais para o sucesso de todas essas iniciativas: “já que estamos pensando no futuro, não podemos nos esquecer da grande carência atual: a de conduta ética da sociedade como um todo. Uma sociedade que ambiciona ser líder no painel internacional precisa se pautar pela ética. Só com essa mudança profunda conseguiremos chegar lá”.

O bom momento econômico brasileiro acentua um fator negativo da vida nas grandes cidades: o crescimento desordenado. O desenvolvimento das centralidades geralmente acontece de forma orgânica, sem planos para viabilizar um futuro satisfatório para todos os seus moradores. Isso gera problemas como o trânsito, violência, poluição, desemprego, supervalorização dos terrenos e dos imóveis e a falta de infraestrutura em algumas regiões.

O cenário é preocupante principalmente porque o desenvolvimento vem se espalhando em direção às cidades de médio porte. De acordo com a pesquisa “Reflexões sobre os Deslocamentos Populacionais no Brasil”, do

Instituto Brasileiro de Geografia e Estatística (IBGE), são as cidades com menos de 500 mil habitantes que mais cresceram em densidade populacional na última década. A análise – baseada nas informações do Censo Demográfico 2000 e da Pesquisa Nacional por Amostra de Domicílios (Pnad) realizada em 2004 e 2009 – mostra que oportunidades de emprego em atividades econômicas que articulam atividades agrícola e industrial diversificadas são, junto com a busca pela qualidade de vida, fatores de atração para os antigos moradores dos grandes centros.

O perfil do crescimento dessas cidades costuma ser iniciado por um movimento deflagrador, ao contrário

O crescimento sustentável das cidades Por Thomaz Assumpção

do desenvolvimento orgânico dos centros já consolidados. A chegada de uma grande indústria obriga a cidade – ou, muitas vezes, toda a sua microrregião – a se reorganizar para atender às novas necessidades da cadeia produtiva. Os equipamentos necessários podem ser variados. Na área da logística, por exemplo, vai desde a mudança no trajeto do transporte público à construção de um novo aeroporto. Na educação, podem incluir escolas para os filhos dos funcionários da nova empresa ou faculdades que formarão seus futuros colaboradores.

Nesse momento, é imprescindível que seja realizada uma análise sistêmica da cadeia produtiva e de seus possíveis desdobramentos,

Thomaz Assumpção, sócio-presidente da Urban Systems

preparando a cidade para o crescimento iminente. Esse é o único caminho para um desenvolvimento realmente sustentável. Os poderes público e privado podem e devem se unir nessa empreitada em modelos como as Parcerias Público-Privadas (PPPs), concessões ou Operações Urbanas, a fim de garantir que os novos centros econômicos regionais se sustentem de forma econômica, social e ambiental.

Que as cidades mudarão de cara, isso é inevitável. Mas o planejamento estratégico apolítico e de longo prazo e a participação de moradores nas decisões podem ajudar na consolidação de um desenvolvimento imobiliário sustentável que mantenha a qualidade de vida de todos.

34

Painel 4 – A nova sociedade brasileiraComo se posicionar num cenário de profundas transformações nos padrões de consumo

O novo Brasil é feito por uma novíssima sociedade, que se transformou rapidamente, e continua a mudar, tão dinâmica quanto nosso mercado interno. Novos grupos sociais – uma enorme fatia da população – entraram para o consumo e alteraram toda a lógica do varejo brasileiro. A tecnologia deu poder ao consumidor, que está cada vez mais informado, crítico, consciente. E preocupado com a ética e a sustentabilidade.

Tantas novidades deixam as empresas de todos os setores da economia em busca de respostas: como se comunicar com esse novo consumidor? O que é importante para ele? Como fidelizá-lo?

Nos últimos anos, com o aumento de renda e das concessões de crédito, o Brasil recebeu um contingente de quase 50 milhões de pessoas para as classes de consumo. “E os brasileiros das classes emergentes redefiniram o perfil do consumidor”, comenta Heloisa Montes, sócia de Strategy, Brand & Marketing da Deloitte, que mediou o quarto painel do evento. Dados da FECOMÉRCIO apontam que, desde 2002, com a elevação média de renda de 5% ao ano, a classe C recebeu 11 milhões de novas famílias. Hoje, ela detém um poder de consumo na ordem de R$ 1 trilhão.

Além do fenômeno das classes emergentes brasileiras, Heloisa lembra da revolução tecnológica: “A internet e as mídias sociais mudaram radicalmente a forma como as pessoas lidam com as empresas e as marcas. A pergunta que fica: com tantas transformações, é possível saber quem é esse novo consumidor brasileiro?”

Para o publicitário Celso Loducca, há tempos não é mais possível definir a “cara” do consumidor: “ele tem milhares de perfis e, se antes podíamos até tentar dividir grupos de consumidores por faixa de renda, hoje esse modelo não funciona. Vale mais estudá-los por comportamentos parecidos, ou seja, hábitos de consumo”.

Na visão da FECOMÉRCIO, representada pelo economista Altamiro Carvalho, especialmente os consumidores das classes emergentes brasileiras trazem traços comuns. “O indivíduo passou a valorizar mais a qualidade do que o preço, por exemplo. Ele está sempre buscando galgar um patamar a mais em termos de consumo”, diz Altamiro. “E, com a facilidade de acesso à informação, o consumidor, mesmo dessas classes, é mais seletivo, sabe o tipo de produto que quer e onde buscá-lo. Não está mais restrito ao seu bairro, nem mesmo à sua cidade”, conclui Altamiro.

Ética e consumoUm consumidor mais consciente se traduz em um consumidor mais ético? Para o presidente do Instituto AKATU pelo Consumo Consciente, Hélio Mattar, sim. “Diferente do passado, o consumidor atual sofre com incertezas sobre a sua vida e sobre a sociedade em que vive. Os recursos naturais, que antes pareciam infinitos, hoje são motivo real de preocupação. Tudo isso gera insegurança e, consequentemente, uma atitude mais solidária”, diz Mattar.

Mediadora: Heloisa Montes, sócia-líder de Strategy, Brand & Marketing da Deloitte

Forum Deloitte Brasil 2015 35

Pesquisas feitas pelo AKATU mostram que mais de 60% das pessoas acham que as empresas não devem se limitar a produzir, pagar impostos e gerar empregos. Elas esperam que as organizações atuem a favor do desenvolvimento social. Outro dado: 88% dos consumidores acham que as empresas devem investir na sociedade, em educação e saúde, por exemplo.

“Em outro estudo promovido por nós (AKATU), vimos que 28% dos brasileiros têm hábitos de consumo pautados pela preocupação com o coletivo, como comprar produtos feitos de materiais reciclados. Pensar no outro é uma característica do novo consumidor e ele exige que as empresas também tenham essa consciência.”

Duas realidades, duas forças de consumoA nova realidade brasileira traz dois perfis completamente distintos atuando com força no comércio do País: por um lado, a evolução do mercado de luxo, e, por outro, a chegada do consumidor emergente. “Como o varejo está lidando com esses dois movimentos simultâneos?”, questionou Heloisa Montes no Forum, passando a palavra ao presidente da ALSHOP, Nabil Sahyoun.

“O comércio brasileiro cresceu muito com essas duas correntes. Para atender ao novo consumidor da classe C, as empresas estão se preparando cada vez mais, entendendo as peculiaridades desse público. Grandes redes de varejo já abriram lojas dentro de comunidades

Painel 4 – A nova sociedade brasileiraComo se posicionar num cenário de profundas transformações nos padrões de consumo

carentes, por exemplo, com um atendimento diferenciado, mais solícito”, conta Nabil. Quanto ao comércio de luxo, seu crescimento no País fez surgir no segmento de shopping centers alas específicas para esse mercado e até shoppings dedicados apenas a ele.

Em setembro de 2011, havia 766 shoppings em operação no País, segundo pesquisa realizada pela Associação Brasileira de Lojistas de Shopping (ALSHOP) em parceria com o Ibope Inteligência. Para esse resultado, foram consideradas as quatro categorias de shoppings: os tradicionais (aqueles com mix de lojas completo); os temáticos (shoppings caracterizados por um único segmento varejista); atacado (atendimento a lojistas e revendedores); e rotativos (compostos por estandes e boxes em substituição às lojas convencionais). São mais de 99 mil estabelecimentos, sendo 89.643 lojas, 1.926 salas de cinema e 7.679 operações na área de alimentação dos centros comerciais, que recebem, aproximadamente, 450 milhões de pessoas por mês.

Entraram em operação 33 novos shoppings em 2010, resultando num crescimento de quase 5% sobre a base de 2009, e 22 shoppings já em operação, que não constavam de relações anteriores, foram agregados nesta pesquisa, gerando o avanço de 7,7%. A Região Sudeste é a

líder no ranking das localidades que mais possuem shoppings em operação, sendo responsável por 401 empreendimentos (52% do total). Somente no Estado de São Paulo, são 234 shoppings – 30,5% do total nacional. As regiões que mais cresceram proporcionalmente com novos shoppings em 2010, na comparação com 2009, foram a Norte (17,6%) e a Centro-Oeste (17,3%).

Em 2010, as lojas de shopping empregavam cerca de 995 mil colaboradores diretos em suas lojas, e, nas administrações, foram admitidos aproximadamente 80 mil funcionários, totalizando 1,075 milhão de empregados.

Em dezembro de 2010, havia 124 shoppings em obras no Brasil, que provavelmente entrarão em operação até o primeiro semestre de 2013. A maioria dos empreendimentos está no sudeste do País. Segundo dados fornecidos pelas empreendedoras e administradoras de shoppings, serão investidos R$ 6,331 bilhões em projetos que serão inaugurados nos próximos anos.

O potencial dos centros de compras no Brasil

36

Nabil Sahyoun alerta que, atualmente, o grande competidor do varejo brasileiro são as compras no exterior. “Os preços praticados fora do País, o dólar baixo e a facilidade em viajar, inclusive para a classe emergente, configuram em um concorrente real para o nosso comércio, que sofre com a carga tributária. Fica realmente difícil competir.”

Longe do colapso: o bom uso da concessão de créditoNão dá para falar no aumento do poder de consumo das classes emergentes sem pensar nas facilidades de concessão de crédito. “O crédito teve papel essencial para que essa parte significativa da população tivesse acesso a bens que antes eram apenas sonho”, diz Altamiro Carvalho, da FECOMÉRCIO.

A dúvida é: qual o risco dessa prática? Diferentemente do que aparenta, o consumidor brasileiro é conservador no uso do crédito, em relação ao resto do mundo.

A evolução da pirâmide etária brasileira

O envelhecimento da população é uma tendência que vem alterando a lógica do consumo no Brasil. Olhar a tendência para os próximos anos é primordial

para os planos estratégicos de médio-longo prazo das empresas do País. Entre os fatores mais importantes da demografia brasileira nos próximos anos,

está a questão do bônus demográfico, fenômeno que ocorrerá quando o País tiver uma População Economicamente Ativa (PEA) compondo a maior parte

da sociedade. O pico do bônus demográfico deve ocorrer em torno de 2020, quando a população de adultos atingirá 70% do total.

Pirâmide etária brasileira em 1980

0147 258 369 9852 741 630

0 a 4

10 a 14

15 a 19

20 a 2425 a 29

30 a 3435 a 3940 a 44

45 a 4950 a 54

55 a 5960 a 6465 a 69

70 a 7475 a 79

80 ou mais

5 a 9

Milhões de pessoas

Idade Mulheres

Homens

Fonte: Research – Deloitte (a partir de dados do IBGE)

9852 741 630

Pirâmide etária brasileira em 2010

0147 258 369

Milhões de pessoas

Idade

0 a 4

10 a 14

15 a 19

20 a 2425 a 29

30 a 3435 a 3940 a 44

45 a 4950 a 54

55 a 5960 a 6465 a 69

70 a 7475 a 79

80 ou mais

5 a 9

Celso Loducca, sócio-presidente da agência Loducca

Forum Deloitte Brasil 2015 37

Pirâmide etária brasileira em 2030*

0147 258 369

Milhões de pessoas

Idade

0 a 4

10 a 14

15 a 19

20 a 2425 a 29

30 a 3435 a 3940 a 44

45 a 4950 a 54

55 a 5960 a 6465 a 69

70 a 7475 a 79

80 ou mais

5 a 9

Mulheres

Homens

9852 741 6309852 741 630

Pirâmide etária brasileira em 2020*

0147 258 369

Milhões de pessoas

Idade

0 a 4

10 a 14

15 a 19

20 a 2425 a 29

30 a 3435 a 3940 a 44

45 a 4950 a 54

55 a 5960 a 6465 a 69

70 a 7475 a 79

80 ou mais

5 a 9

De acordo com a pesquisa “O Consumidor Brasileiro e a Sustentabilidade” (2010), realizada pelas entidades Instituto AKATU pelo Consumo Consciente e Ethos, os consumidores premiam as empresas mais responsáveis e punem as menos responsáveis. Eles não toleram a propaganda enganosa e o tema que mais conta pontos são as relações de trabalho: 80% dos consumidores apontam o desenvolvimento de alguma ação ligada às relações de trabalho como importante para que uma empresa seja considerada socialmente responsável. Propaganda enganosa e tratamento dispensado aos funcionários são decisivos no impacto negativo de marcas. O consumidor demonstra grande disposição para admirar e prestigiar

marcas ou empresas com as quais se identifica. Mas também reage intensamente no sentido oposto, quando se sente enganado ou frustrado em suas expectativas.

Quase metade (44%) não acredita no que é divulgado pelas empresas. Essa percepção provavelmente tem origem em três fontes distintas: o próprio consumidor; as empresas que usam a responsabilidade social empresarial apenas como instrumento de marketing; e mesmo as empresas efetivamente comprometidas com esse tipo de iniciativa.

Nove em cada dez consumidores acreditam que as empresas devem desenvolver ações além do que está estabelecido na legislação. A maior

Responsabilidade social empresarial: o brasileiro está de olho

parte destes consumidores (59% do total) tem alta expectativa com o papel a ser desenvolvido pelas empresas. Somente 2% deles aceitam que as empresas não cumpram totalmente a legislação.

Tendo em vista que os consumidores esperam e exigem que as empresas sejam socialmente responsáveis, deve-se pensar também no desenvolvimento de legislações e políticas públicas. Hoje, o foco de quase todas as empresas é a classe C. Mas o que está sendo desenvolvido no sentido de ampliar sua relação com estes segmentos, como forma de atraí-los como consumidores e ampliar seus volumes de negócio? Em que medida essas empresas buscam também, ao divulgar seus produtos e

serviços, desenvolver comportamentos de consumo mais consciente?

Para o AKATU, a presença ativa e articulada das empresas socialmente responsáveis nesse processo é fundamental. É necessário um esforço urgente para dissociar “aumento contínuo do consumo” de “maior felicidade e realização”. A sustentabilidade, a responsabilidade social empresarial e o consumo consciente precisam ser apresentados não como conceitos sofisticados, mas traduzidos em práticas e propostas concretas. E estas não podem ser percebidas pelo público como imposições restritivas, mas sim como uma boa alternativa ao consumismo vazio, angustiante e insustentável.

* Previsão

38

exigente e sofisticado e as altas taxas de juros inibem o consumidor. Altamiro Carvalho disse ainda que, quando os financiamentos atrapalham o orçamento mensal doméstico, o brasileiro já aprendeu a negociar e buscar opções mais baratas de crédito.

“Portanto, não há risco eminente de um colapso”, diz. “O que preocupa é a alta taxa de juros. Segundo levantamento, as famílias brasileiras pagaram, só a título de juros dos empréstimos, R$ 130 bilhões. Isso sim é motivo de alerta e sobrecarrega o consumidor”.

“O rei está nu”: as redes sociais e a reputação das empresas Com o poder crescente das redes sociais, as empresas estão mais expostas do que nunca à avaliação do público. E sua imagem passa a ser construída muito mais pelo que falam dela. Como lidar com consumidores se eles próprios se tornaram “meios de comunicação”? Celso Loducca lembra que as empresas sempre construíram sua reputação a partir da interpretação das pessoas a seu respeito. O que mudou foi a abrangência e isso alterou todo o processo de relacionamento. “Antes era mais fácil

Novas necessidades

• Mais esforços em pesquisa e análise para entender e se comunicar com os novos agentes sociais

• Mais inovação para desenvolver produtos e serviços adequados às exigências da nova, ampla e diversificada classe média

• Maior foco nos novos canais de comunicação

A nova sociedade brasileira vai buscar canais e modos de comunicação...2

• + baratos + rápidos + práticos + interativos;

• Que conversem na sua linguagem social;

• Que reflitam as visões modernas disseminadas na sociedade (ética, sustentabilidade etc);

• Que estejam conectados às novas tecnologias, permitindo mobilidade e acessibilidade

1 Deloitte (Projeto “Brasil 2015”)2 Fontes: pesquisa “Media Democracy” (Deloitte, 2008, 2009, 2010) e “Brasil 2015”

Os grandes determinantes da nova sociedade brasileira1

Bônus demográfico

Ascensão das classes emergentes

Consolidação de diversos nichos de consumo

Altamiro José Carvalho, assessor econômico da Federação do Comércio de Bens, Serviços e Turismo do Estado de SP (FECOMÉRCIO)

Hélio Mattar, diretor-presidente do Instituto AKATU pelo Consumo Consciente

“O comprometimento da renda gira em torno de 30%, o que é bastante adequado e considerado um parâmetro saudável”, explica Altamiro. Segundo estudos da FECOMÉRCIO, o brasileiro tem clara consciência dos níveis de aceitação das modalidades de crédito, até porque nosso sistema financeiro é bastante

Forum Deloitte Brasil 2015 39

Fonte: Research – Deloitte (a partir da consolidação de dados do IBGE e do BC) Nota: crédito para pessoas físicas (livre e direcionado) de até R$ 5 mil