FORMALIZACIÓN DE NEGOCIOS Y EMPRESAS

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FORMALIZACIÓN DE NEGOCIOS Y EMPRESAS

¿QUÉ ES EL RUC?

Es un padrón en el que deben registrarse loscontribuyentes de los tributos que administrala SUNAT y constituye una base de datos cuyainformación es actualizada permanentementepor los contribuyentes y por la misma SUNAT.

EL RUC CONSTA DE 11 DÍGITOS Y ES DE CARÁCTER PERMANENTE Y DE USO OBLIGATORIO EN TODO TRÁMITE

ANTE SUNAT

ES IMPORTANTE QUE TENGA EN CUENTA:

Verificar periódicamenteel estado de su RUC:Debe estar ACTIVO YHABIDO

El estado de su RUCpuede verificarlo desde:

ES IMPORTANTE QUE TENGA EN CUENTA:

NO HALLADO Y NO HABIDO

¿Como se adquiere la condiciónde No Hallado?

¿Cuales son las consecuenciasde tener la condición de NoHallado?

¿Cómo se adquiere la condiciónde No Habido?

¿Cuales son las consecuenciasde tener la condición de NoHabido?

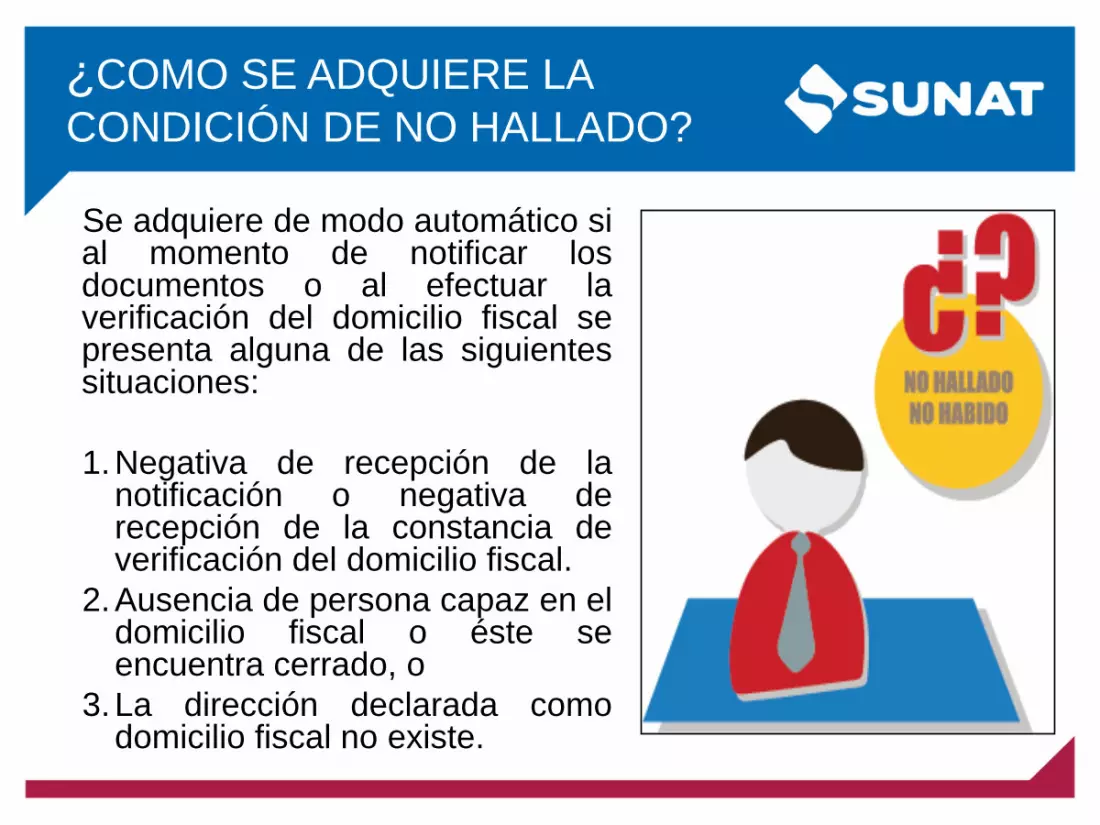

¿COMO SE ADQUIERE LA

CONDICIÓN DE NO HALLADO?

Se adquiere de modo automático sial momento de notificar losdocumentos o al efectuar laverificación del domicilio fiscal sepresenta alguna de las siguientessituaciones:

1.Negativa de recepción de lanotificación o negativa derecepción de la constancia deverificación del domicilio fiscal.

2.Ausencia de persona capaz en eldomicilio fiscal o éste seencuentra cerrado, o

3.La dirección declarada comodomicilio fiscal no existe.

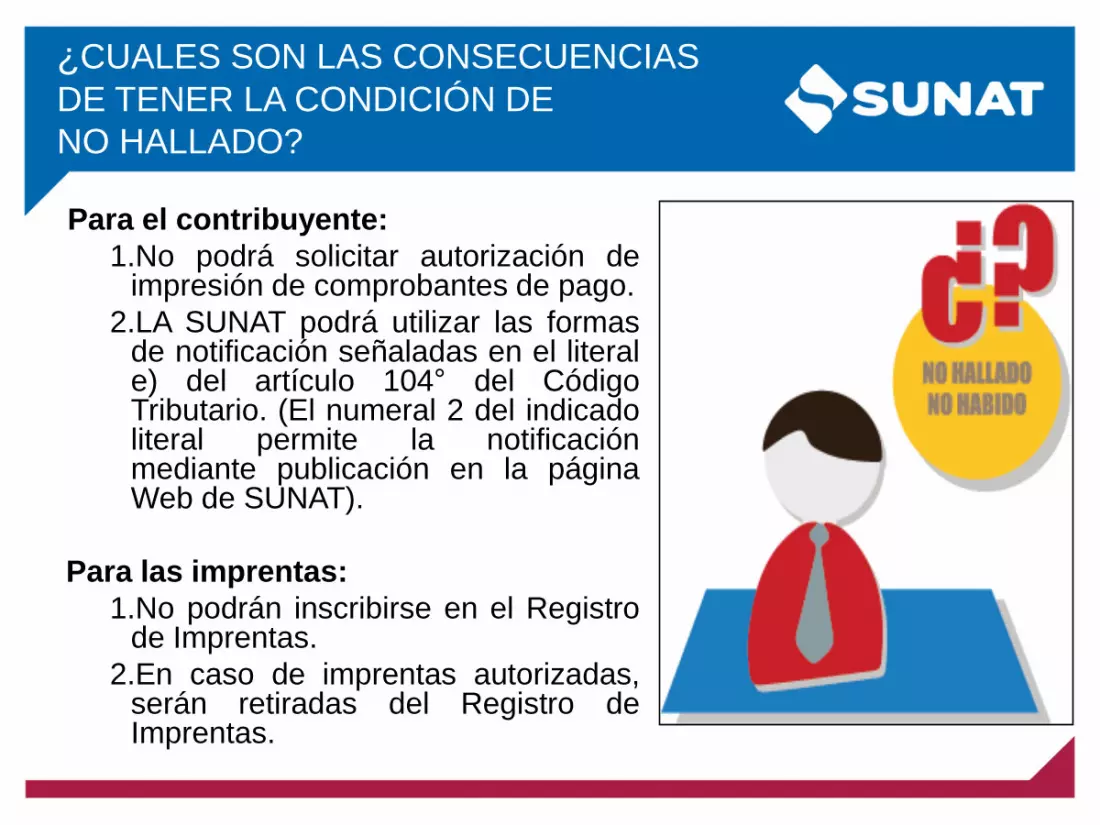

¿CUALES SON LAS CONSECUENCIAS

DE TENER LA CONDICIÓN DE

NO HALLADO?

Para el contribuyente:

1.No podrá solicitar autorización deimpresión de comprobantes de pago.

2.LA SUNAT podrá utilizar las formasde notificación señaladas en el literale) del artículo 104° del CódigoTributario. (El numeral 2 del indicadoliteral permite la notificaciónmediante publicación en la páginaWeb de SUNAT).

Para las imprentas:

1.No podrán inscribirse en el Registrode Imprentas.

2.En caso de imprentas autorizadas,serán retiradas del Registro deImprentas.

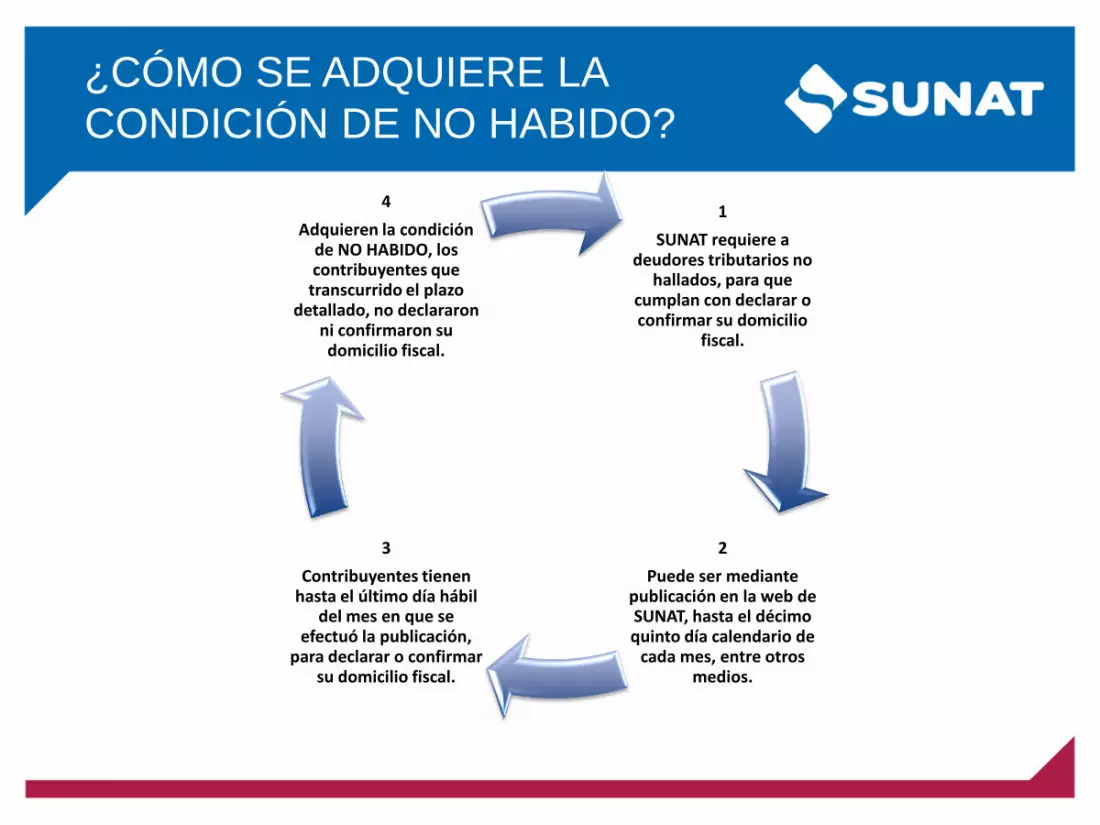

¿CÓMO SE ADQUIERE LA

CONDICIÓN DE NO HABIDO?

1

SUNAT requiere a deudores tributarios no

hallados, para que cumplan con declarar o confirmar su domicilio

fiscal.

2

Puede ser mediante publicación en la web de SUNAT, hasta el décimo quinto día calendario de

cada mes, entre otros medios.

3

Contribuyentes tienen hasta el último día hábil

del mes en que se efectuó la publicación,

para declarar o confirmar su domicilio fiscal.

4

Adquieren la condición de NO HABIDO, los contribuyentes que

transcurrido el plazo detallado, no declararon

ni confirmaron su domicilio fiscal.

MODALIDAD

EMPRESARIAL

Persona Natural

• Negocio Unipersonal y solo requiere obtener el númerode RUC:

• No requieren escritura de constitución.

• La responsabilidad se extenderá a todo el patrimonio.

Personas Jurídicas:

• Requieren Escritura Pública y se inscriben en RegistrosPúblicos.

• Tipos: E.I.R.L., Sociedades: SA, SAC, SRL

MODALIDAD

EMPRESARIAL

DEFINICION DE MICRO Y

PEQUEÑA EMPRESA D.S. 13-

2013 PRODUCE

• Es la unidad económica constituida por una

persona natural o jurídica, bajo cualquier forma

de organización o gestión empresarial, que

tiene como objeto desarrollar actividades de

extracción, transformación, producción,

comercialización de bienes o prestación de

servicios.

• No incluye a los que se dediquen al rubro de

bares, discotecas, juegos de azar.

CARACTERISTICAS DE LAS

MICRO, PEQUEÑAS Y MEDIANAS

EMPRESAS

• MICRO EMPRESA: Ventas anuales hasta el

monto máximo de 150 UIT.

• PEQUEÑA EMPRESA: Ventas anuales

superiores a 150 UIT y hasta el monto máximo

de 1700 UIT.

• MEDIANA EMPRESA: Ventas anuales

superiores a 1700 UIT y hasta el monto máximo

de 2300 UIT.

Se elimina el número máximo de trabajadores para categorizar a las empresas.

CONSTITUCION DE MYPE

COMO PERSONA JURÍDICA

• Las MYPE que se constituyan como personas

jurídicas lo realizarán mediante Escritura Pública sin

exigir la presentación de la Minuta.

• Las MYPES pueden constituirse vía internet por el

portal de servicios al Ciudadano y Empresas:

http://www.serviciosalciudadano.gob.pe/

• La constitución mediante este servicio culminará con

la entrega de la constancia de inscripción de la

empresa en RR.PP., la asignación de un número de

RUC y la entrega de la clave sol por el notario.

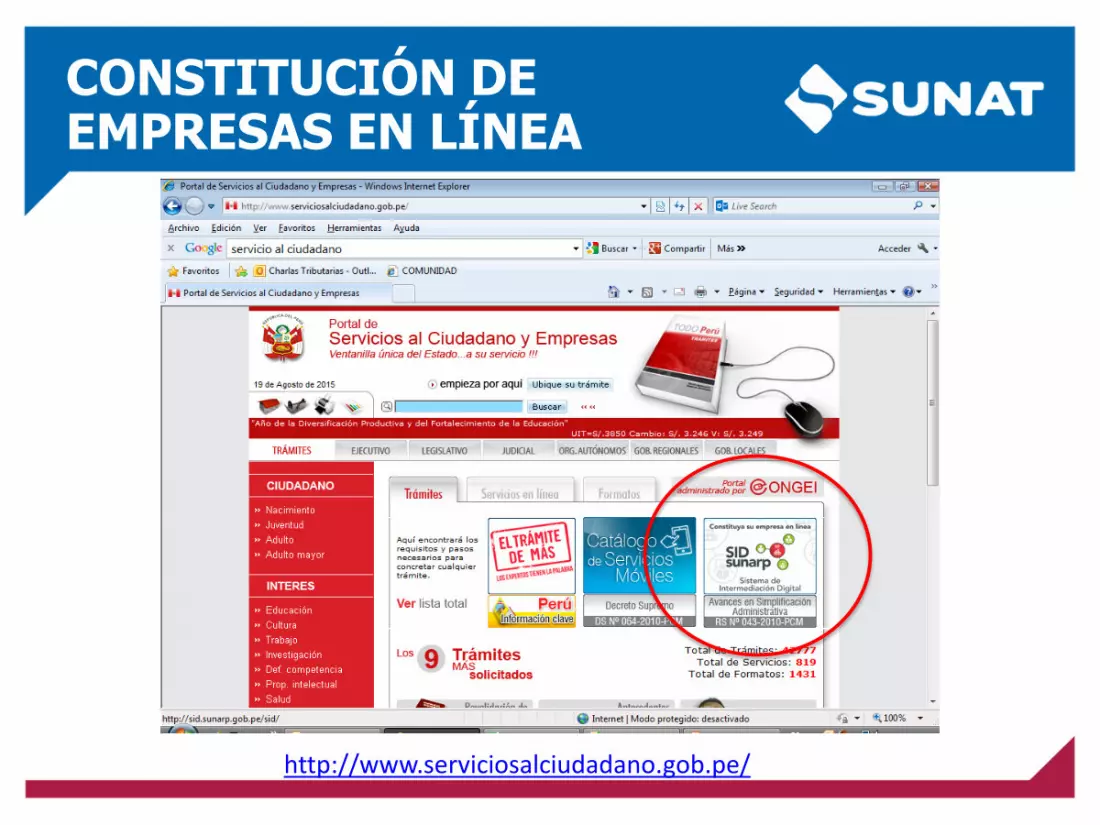

http://www.serviciosalciudadano.gob.pe/

CONSTITUCIÓN DE EMPRESAS EN LÍNEA

15

NRUS

RÉGIMEN ESPECIAL

RÉGIMEN GENERAL

Dentro de la Tercera Categoría del Impuesto a la Renta existen 3 Regímenes Tributarios:

RÉGIMEN TRIBUTARIO

El contribuyente escoge según:

• La modalidad que proyecte según sus ventas:

Mayorista o minorista.

• El tipo de clientes que estime va a tener:

Consumidores finales o empresas.

• El monto proyectado de sus ventas:

Hay dos regímenes tributarios que tienen topes.

RÉGIMEN TRIBUTARIO

NUEVO RUS

CONCEPTOS DESCRIPCIÓN

Constitución Negocio Unipersonal o Empresa Individual de Responsabilidad

Limitada ( incluye personas con oficios)

Límite de Ingresos S/ 360,000 anuales o S/ 30,000 mensuales

Límite de compras S/ 360,000 anuales o S/ 30,000 mensuales.

Activos Fijos S/ 70,000 ( no cuentan predios y vehículos)

Actividades no permitidas Transporte de carga, comisionistas, venta de combustibles o derivados

de hidrocarburos, venta de arroz pilado entre otras actividades

Libros y Registros No están obligados. Sólo archivan comprobantes por compras y

boletas que emitan.

Comprobantes que emiten Boletas de venta y tickets

Pagos de tributos mensual Cuota de acuerdo a categoría (son 5). Mínimo S/ 20 y máximo S/ 600

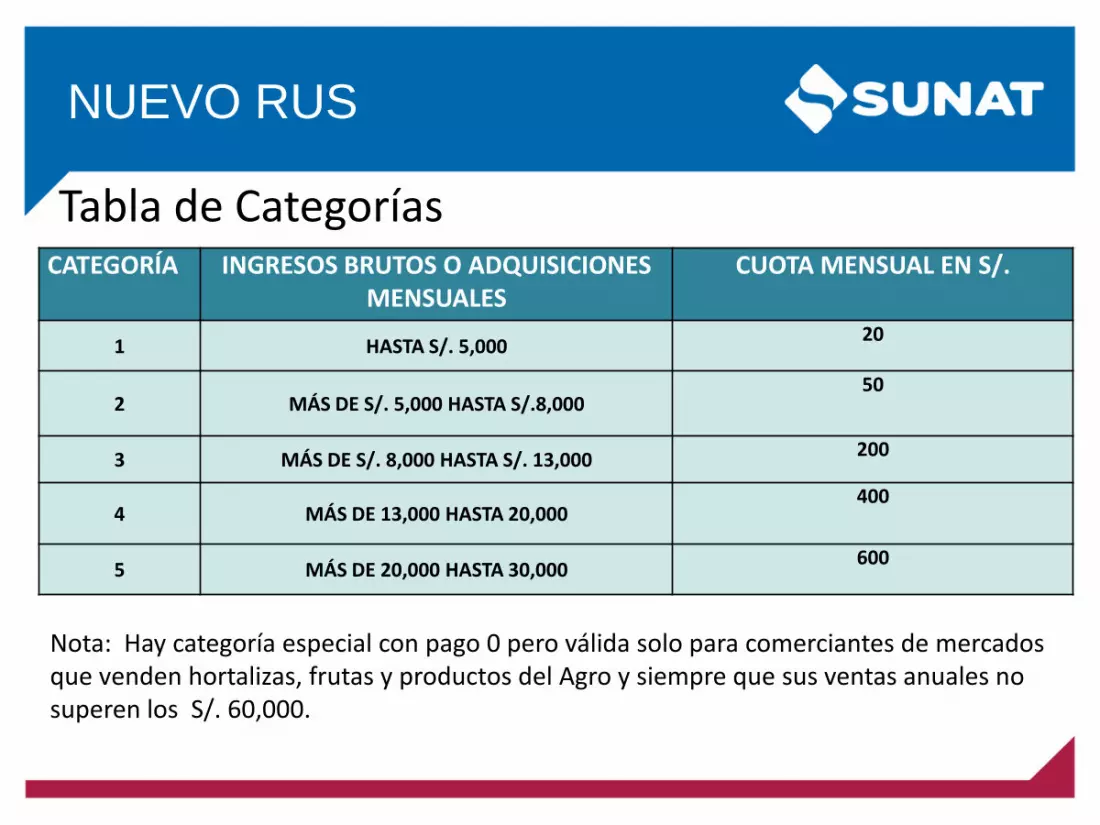

CATEGORÍA INGRESOS BRUTOS O ADQUISICIONES MENSUALES

CUOTA MENSUAL EN S/.

1 HASTA S/. 5,00020

2 MÁS DE S/. 5,000 HASTA S/.8,00050

3 MÁS DE S/. 8,000 HASTA S/. 13,000 200

4 MÁS DE 13,000 HASTA 20,000400

5 MÁS DE 20,000 HASTA 30,000600

Nota: Hay categoría especial con pago 0 pero válida solo para comerciantes de mercados que venden hortalizas, frutas y productos del Agro y siempre que sus ventas anuales no superen los S/. 60,000.

Tabla de Categorías

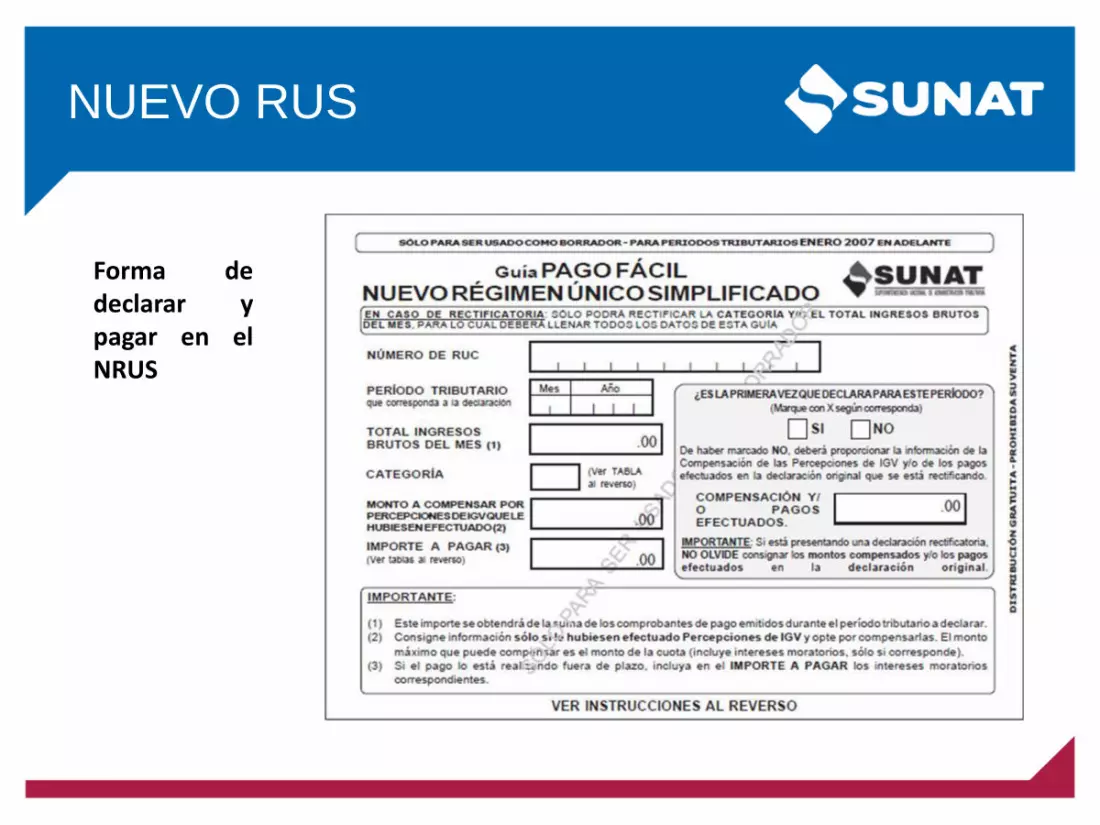

NUEVO RUS

NUEVO RUS

Forma dedeclarar ypagar en elNRUS

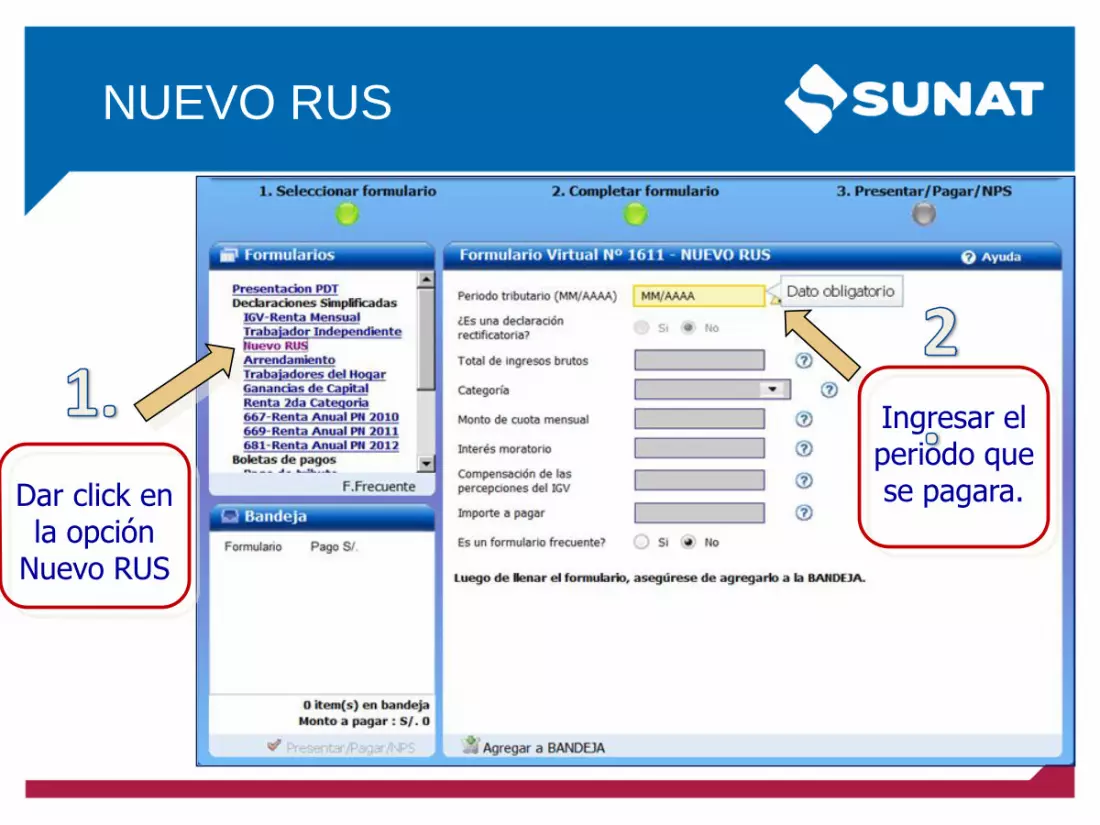

Ingresar el periodo que se pagara.Dar click en

la opción Nuevo RUS

NUEVO RUS

NUEVO RUS

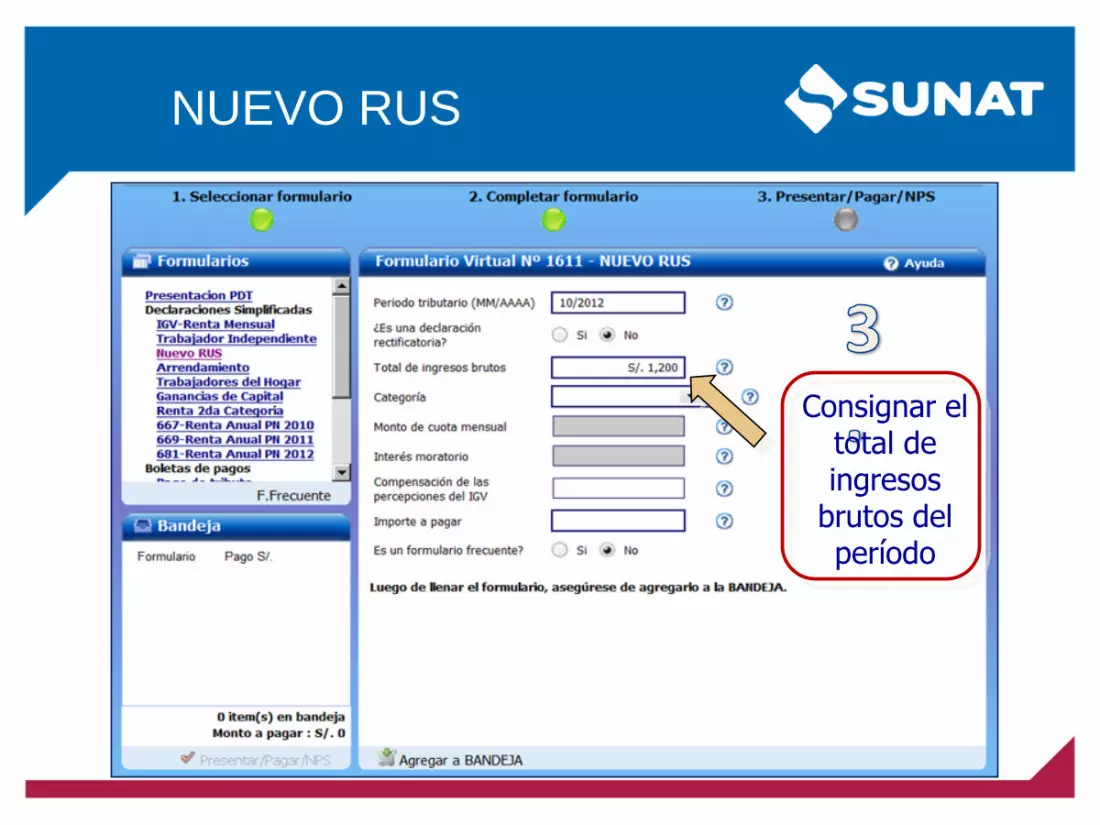

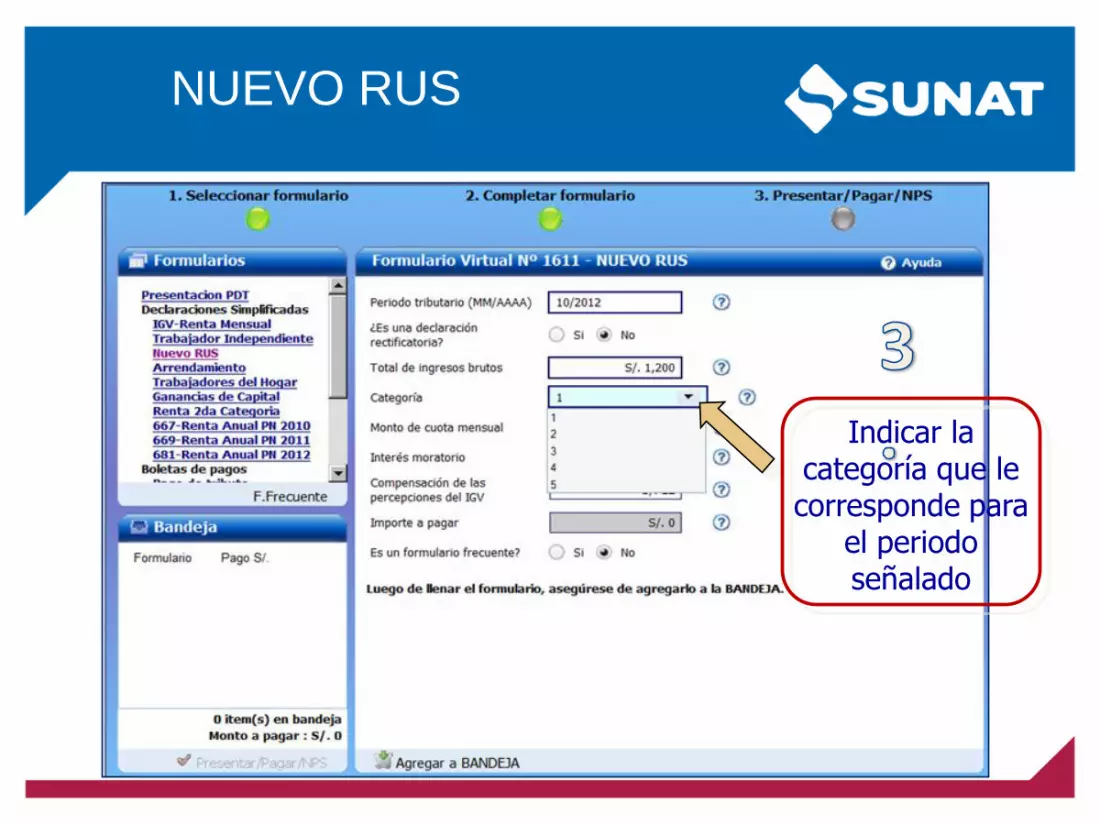

Consignar el total de ingresos

brutos del período

Indicar la categoría que le corresponde para

el periodo señalado

NUEVO RUS

Dar click en “Agregar a Bandeja”

NUEVO RUS

Dar click en “Presentar/Pagar/NPS”

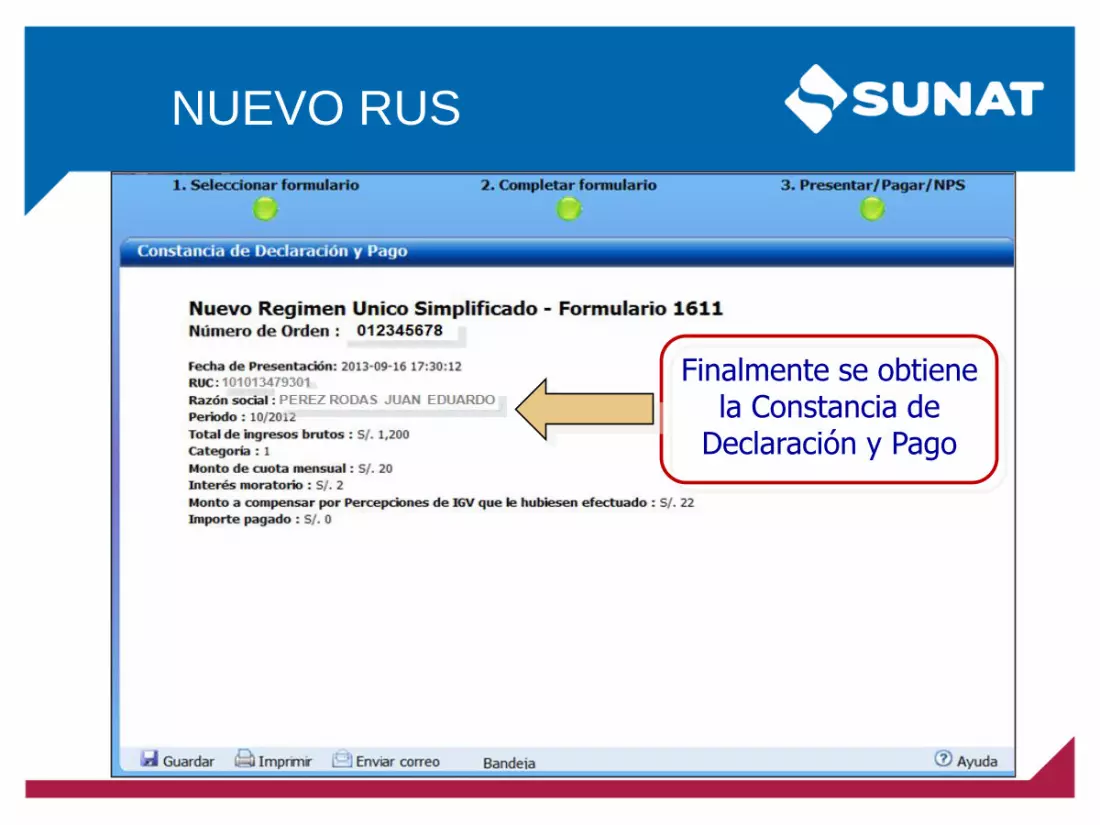

NUEVO RUS

Finalmente se obtiene la Constancia de

Declaración y Pago

NUEVO RUS

26

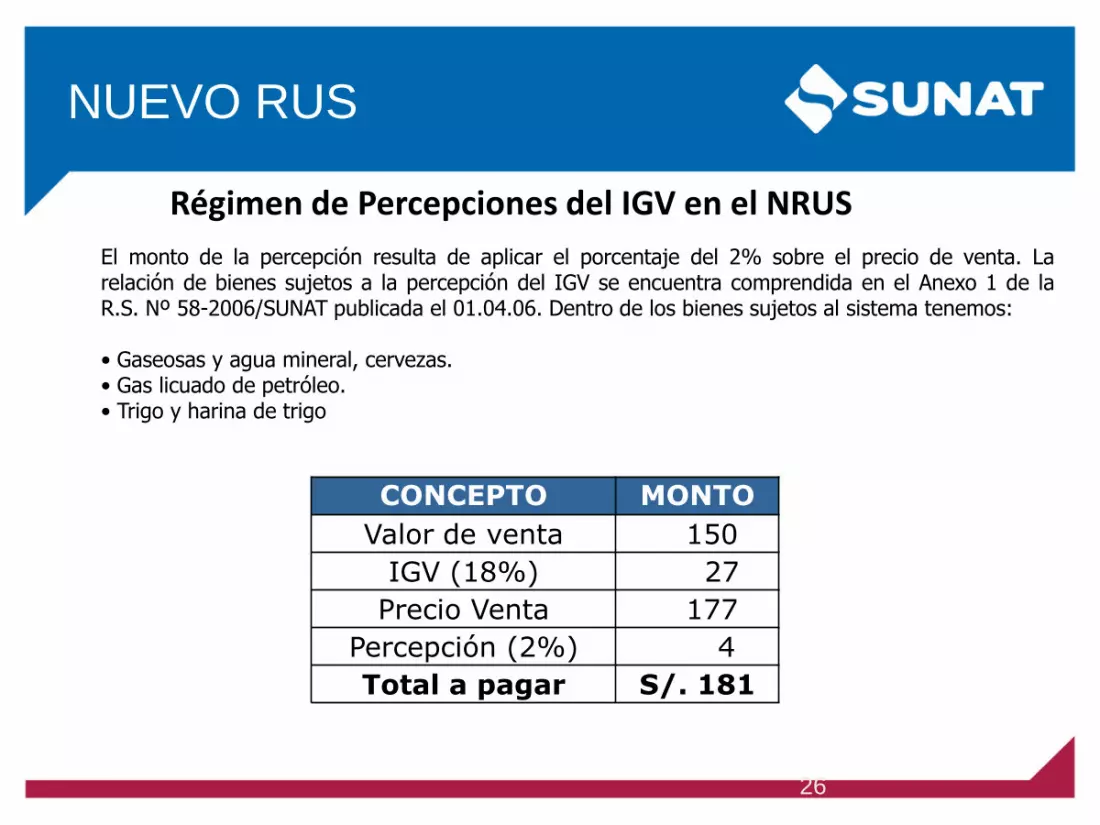

CONCEPTO MONTO

Valor de venta 150

IGV (18%) 27

Precio Venta 177

Percepción (2%) 4

Total a pagar S/. 181

El monto de la percepción resulta de aplicar el porcentaje del 2% sobre el precio de venta. Larelación de bienes sujetos a la percepción del IGV se encuentra comprendida en el Anexo 1 de laR.S. Nº 58-2006/SUNAT publicada el 01.04.06. Dentro de los bienes sujetos al sistema tenemos:

• Gaseosas y agua mineral, cervezas.• Gas licuado de petróleo.• Trigo y harina de trigo

Régimen de Percepciones del IGV en el NRUS

NUEVO RUS

27

A través de SUNAT Virtual en la opción “Declaraciones y Pagos”.

Por ejemplo, si su categoría es la 1 (monto de cuota: S/. 20 nuevos soles) y tuviese un montototal de percepciones del IGV que le hubiesen efectuado de S/. 50 soles, lo máximo quepodría compensar en la cuota es S/. 20 soles, monto que deberá consignar en la casilla“monto a compensar por percepciones del IGV” .

La diferencia de S/. 30 lo puede utilizar para compensar sus cuotas en los siguientes períodoso solicitar su devolución cuando lo estime conveniente.

Ejemplo de aplicación:

Juan Pérez con número de RUC 10103540502 (contribuyente del NUEVO RUS que está sujetoa la percepción), es dueño de una bodega y compra el 15 de febrero del 2013, 5 cajas decerveza (producto sujeto a la percepción) a la Distribuidora "La mejor Botella“.

El monto de los S/. 4 cobrado por adelantado por la Distribuidora "La mejor Botella", porencargo de la SUNAT, puede ser compensado (utilizado) por el contribuyente Sr. Juan Pérez ensu cuota del NUEVO RUS a partir del período tributario Febrero 2013..

¿Cómo realizan los contribuyentes del NUEVO RUS la compensación de las percepciones de IGV que le hubiesen efectuado?

NUEVO RUS

RÉGIMEN ESPECIAL DE

RENTA - RER

CONCEPTOS DESCRIPCIÓN

Constitución Persona natural con negocio o cualquier tipo de Persona

Jurídica.

Límite de Ingresos S/ 525,000 anuales

Límite de compras S/ 525,000 anuales.

Activos Fijos S/ 126,000 ( no cuentan predios y vehículos)

Cantidad de Trabajadores Hasta 10 por turno de trabajo.

Actividades no permitidas Servicios : de médicos, veterinarios, jurídicas, contabilidad,

asesoramiento técnico y empresarial ,informática, arquitectura,

ingeniería entre otras.

Libros y Registros Registro de Compras y Registro de Ventas

Comprobantes que emiten Factura, boleta de venta y los demás permitidos.

Tributos mensuales Renta : 1.5% de los ingresos netos mensuales

IGV : 18% (incluye Impuesto de Promoción Municipal)

Aportaciones al Essalud (por sus trabajadores)

29

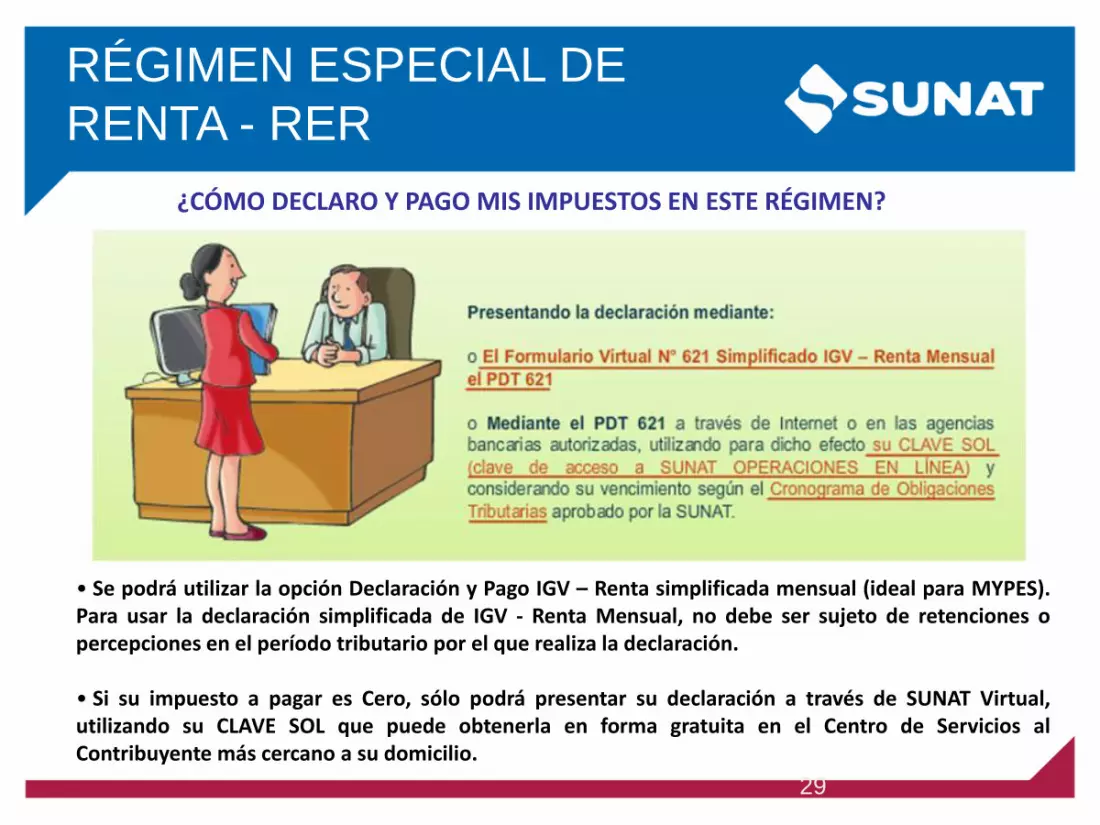

¿CÓMO DECLARO Y PAGO MIS IMPUESTOS EN ESTE RÉGIMEN?

• Se podrá utilizar la opción Declaración y Pago IGV – Renta simplificada mensual (ideal para MYPES).Para usar la declaración simplificada de IGV - Renta Mensual, no debe ser sujeto de retenciones opercepciones en el período tributario por el que realiza la declaración.

• Si su impuesto a pagar es Cero, sólo podrá presentar su declaración a través de SUNAT Virtual,utilizando su CLAVE SOL que puede obtenerla en forma gratuita en el Centro de Servicios alContribuyente más cercano a su domicilio.

RÉGIMEN ESPECIAL DE

RENTA - RER

RÉGIMEN GENERAL

DE RENTA

Conceptos Descripción

Constitución Persona natural con negocio o cualquier tipo de Persona Jurídica.

Libros y Registros Hasta 150 UIT de ingresos anuales :Registro de Compras, Ventas y Libro

Diario Simplificado.

Desde 150 hasta 500 UIT de ingresos anuales :

Libro Diario, Mayor y Registro de Compras y de Ventas.

Desde 500 hasta 1,700 UIT de ingresos anuales :

Libros de Inventarios y Balances, Diario ,Mayor ,Registro de Compras y de

Ventas.

Mas de 1,700UIT de ingresos anuales : llevan Contabilidad completa.

Comprobantes que emiten Factura, boleta de venta y los demás permitidos.

Tributos mensuales Renta : 1.5% de los ingresos netos mensuales.

IGV : 18% ( incluye Impuesto de Promoción Municipal)

Aportaciones de 9% a Essalud ( por sus trabajadores)

Retenciones de renta :en caso paguen rentas afectas de 4ª. y 5ª. categoría

Tributo Anual Regularización por Impuesto a la Renta

28% sobre la utilidad neta (en los años 2015 y 2016)

•El impuesto a la renta de Tercera categoría se determina al finalizar el año.

•La declaración y pago se efectúa dentro de los tres primeros meses del añosiguiente, de acuerdo con el Cronograma de Vencimientos que aprueba laSUNAT para cada ejercicio

•Sin embargo todos los meses, desde su fecha de inicio de actividades, usteddebe hacer pagos a cuenta.

•En caso que las cantidades abonadas durante el año resulten inferiores almonto del Impuesto Anual, la diferencia se considera saldo a favor del fisco.

•Esta cantidad deberá ser cancelada al momento de presentar la DeclaraciónJurada Anual del Impuesto a la Renta.

•Por el contrario, si los pagos a cuenta efectuados excedieran el monto delimpuesto anual existirá un saldo a su favor, entonces podrá pedir a la SUNATla devolución del exceso pagado, o podrá aplicar dicho saldo a favor contra lospagos a cuenta mensuales del impuesto que sea de su cargo, por los mesessiguientes al de la presentación de la declaración jurada anual.

RÉGIMEN GENERAL

DE RENTA

CAMBIOS DE RÉGIMEN

TRIBUTARIO

Indicaciones Generales

• En cualquier mes del año, siempre que serespete los requisitos y límites de cada régimen.

• El Nuevo RUS, solo comprende a Personasnaturales y Empresas Individuales deResponsabilidad Limitada.

• La SUNAT, puede cambiar de régimen tributarioen caso detecte que no cumple requisitos delrégimen que está ubicado.

Cambios de Régimen Tributario

Si está en el Nuevo RUS, y se cambia:

• Al RER: presenta y paga con el PDT 621-IGV-

Renta dentro de la fecha de vencimiento de

obligaciones.

• Al Régimen General: presenta el PDT 621-

IGV-Renta mensual, dentro de la fecha de

vencimiento de obligaciones.

Cambios de Régimen Tributario

Si está en el RER, y se cambia:

• Al Nuevo RUS: Da de baja sus facturas no

emitidas y paga la cuota mensual del Nuevo

RUS dentro de la fecha de vencimiento de sus

obligaciones.

• Al Régimen General: presenta y paga con el

PDT 621-IGV y Renta mensual.

Cambios de Régimen Tributario

Si está en el Régimen General, y se cambia:

• Al Nuevo RUS: Da de baja sus facturas no

emitidas, establecimientos anexos en caso los

tenga y paga la cuota mensual del Nuevo RUS.

• Al RER: presenta el PDT. 621-IGV-Renta

mensual, con la cuota mensual de renta (1.5%

sobre ingresos netos).

Obligaciones Laborales

(Planilla Electrónica)Esta tiene dos componentes:

• El T-REGISTRO: que permite registrar al Empleador,

Trabajadores y a derechohabientes.

• La PLAME o Planilla Mensual: que reporta los ingresos

de trabajadores y los pagos a los prestadores de

servicios independientes, así como el pago de las

aportaciones a la ONP y al Essalud y en caso hubiere el

pago de las retenciones de cuarta y quinta categoría.

Comprobantes de Pago

La emisión es física o electrónica:

• Emisión Física: Se solicita ante una imprenta

autorizada por la SUNAT.

• Emisión electrónica:

– Se realiza desde el Portal de la SUNAT o desde los

sistemas del contribuyente, previa validación de la

SUNAT.

– Sólo obliga a los contribuyentes que la SUNAT

designa como emisores.

– Emisores voluntarios, pueden emitir los dos tipos de

emisión.

Libros y Registros

Contables

Dos modalidades para llevarlos:

• Libros y registros físicos, deben ser

legalizados por Notario o Juez de paz antes de

su uso.

• Libros electrónicos, se generan desde el

portal de la SUNAT o desde los sistemas del

contribuyente, previa validación de la SUNAT.

Registros Electrónicos:

Obligatorios

• REGISTRO DE COMPRAS Y DE VENTAS, según el volumen de

ingresos y el cronograma siguiente:

Contribuyentes de Régimen General con

ingresos mayores a 500 UIT (S/ 1 825,000)

entre julio 2012 y junio de 2013

Desde enero de 2014

Contribuyentes del Régimen General con

ingresos mayores a 150 UIT (S/ 578,000) entre

enero y diciembre de 2014

Desde enero de 2015

Contribuyentes del régimen general o del RER

que en el año 2015, obtengan ingresos

mayores a 75 UIT ( S/ 288,750)

Desde enero de 2016

Infracciones y

Sanciones

Establecidas en el Código Tributario.

• Infracción:

Incumplimiento de una obligación tributaria.

• Sanción:

Medida administrativa que aplica la

SUNAT(multa, cierre temporal de

establecimiento, o comiso de bienes, según el

tipo de infracción tributaria).

INFRACCIÓN SANCIÓN

No inscribirse en los registros de la SUNAT Multa o Comiso de bienes

No emitir y (o no otorgar comprobantes de

pago

Cierre de local desde la primera vez

Emitir y/otorgar documentos en vez de

comprobantes

Primera vez : multa.

Segunda vez : cierre de local.

Remitir bienes sin comprobante o guía de

remisión

Comiso de bienes

No sustentar la posesión de bienes Comiso de bienes

No presentar declaraciones dentro del

plazo

Multa equivale a una UIT o 50% de la UIT ; o

sobre % de ingresos cuando se encuentra en el

Nuevo RUS.

No declarar ingresos gravados Multa del 50% del tributo omitido

Las más frecuentes:

Infracciones y

Sanciones

Régimen de Gradualidad

Rebaja en casi todas las sanciones, aplican

criterios de frecuencia, de subsanación y de

pago de la multa.

• Subsanación voluntaria: contribuyente

subsana una obligación sin esperar notificación

de la SUNAT.

• Subsanación inducida: contribuyente subsana

una obligación, habiendo comunicación de la

SUNAT.

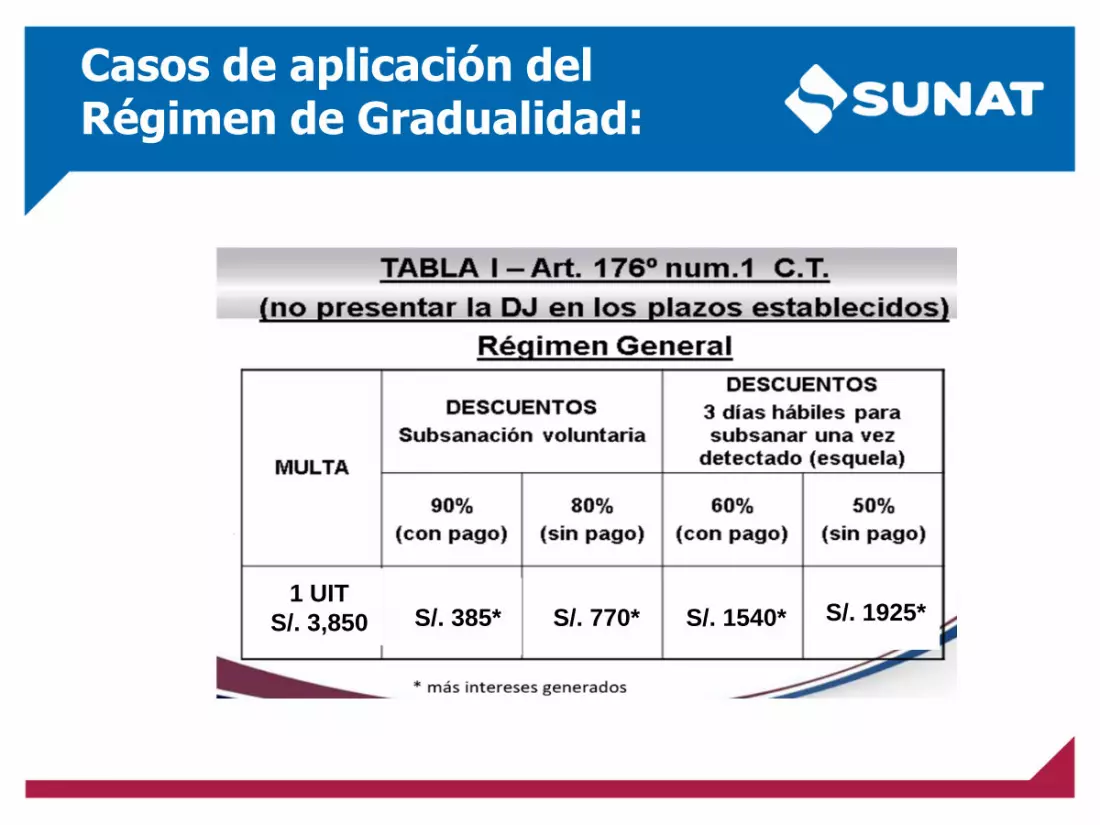

1 UIT

S/. 3,850 S/. 385* S/. 770* S/. 1540* S/. 1925*

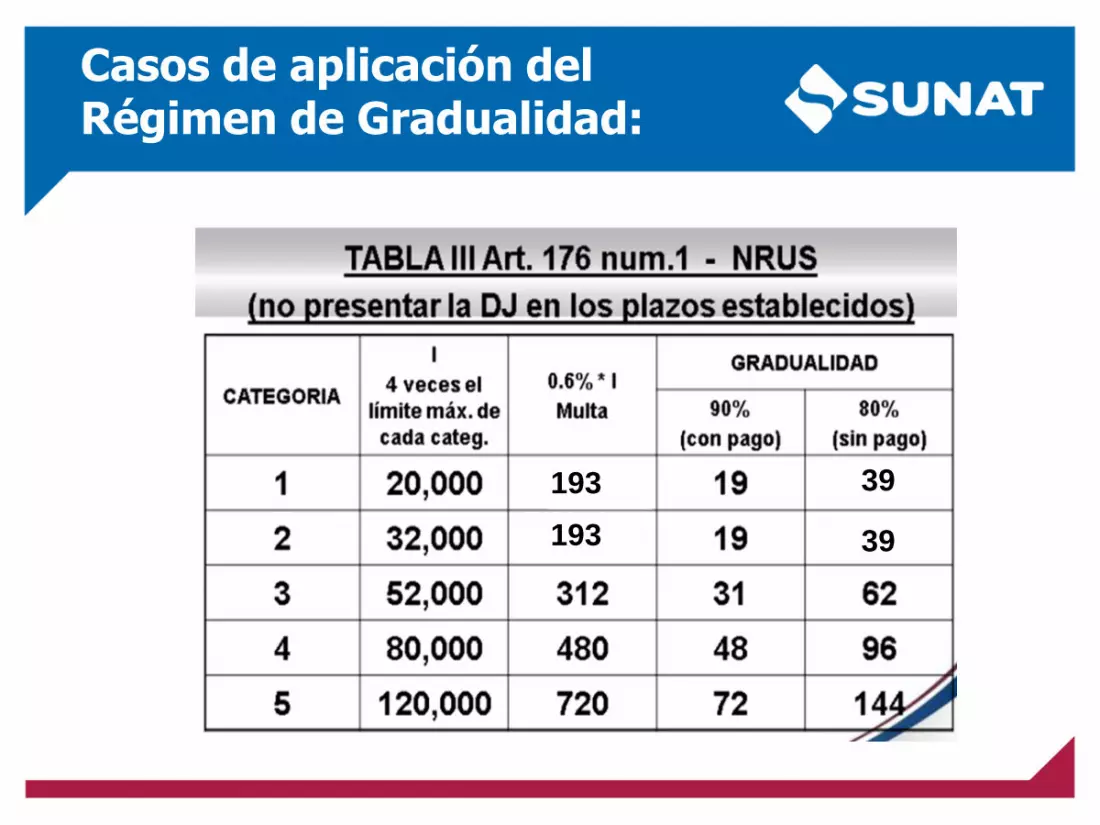

Casos de aplicación del Régimen de Gradualidad:

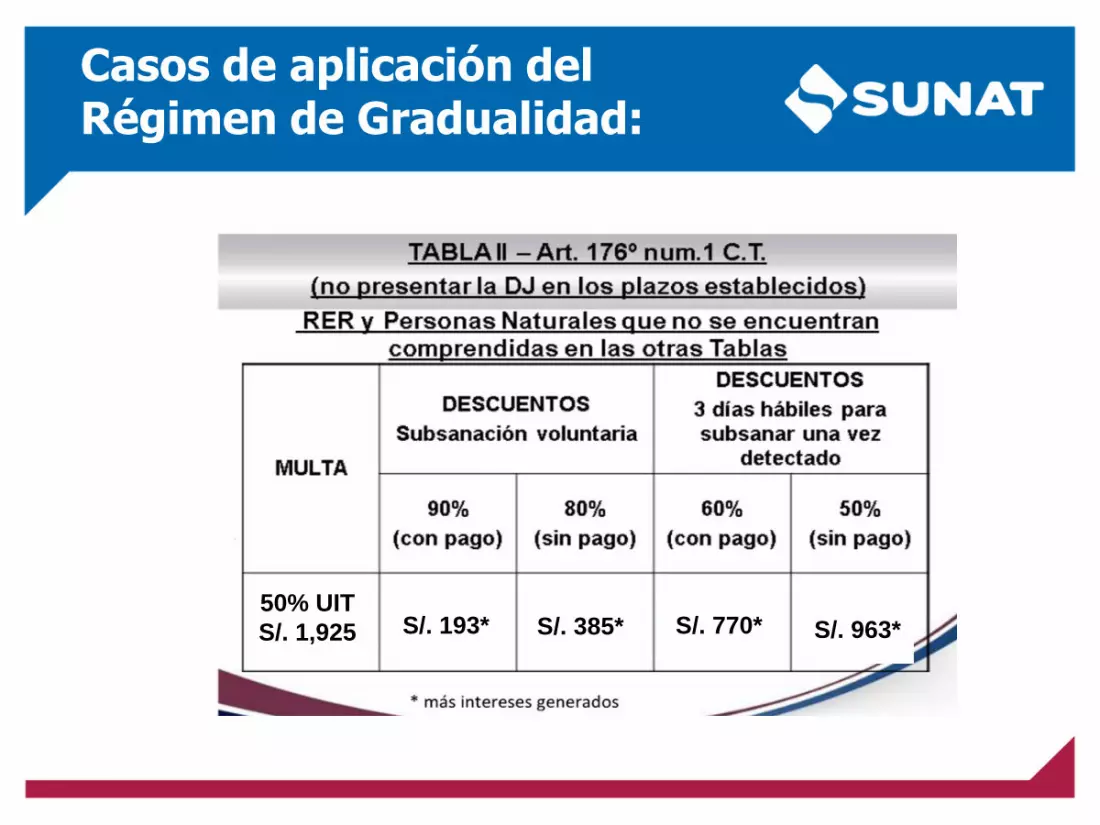

50% UIT

S/. 1,925 S/. 193* S/. 385* S/. 770* S/. 963*

Casos de aplicación del Régimen de Gradualidad:

193 39

193 39

Casos de aplicación del Régimen de Gradualidad:

Caso Práctico:

Rebaja de Multa

• Multa = 1 UIT

• Rebaja de la multa 90% = S/ 3,465

• Multa con rebaja (S/ 3,850-3,465 )= S/ 385.00

• Días de retraso : 21 días

• Interés por los días de retraso (21 x 0.04%)=0.8%

• Monto del interés = (S/ 385x 0.80%) = S/ 3.08

• Monto de la multa + intereses= S/ 385.00 + 3.00= S/ 388.00

Empresa comprendida en el Régimen General , omitepresentar su Declaración de IGV-Renta mensual demayo de 2015, que venció el 19 de junio. El 09 de julioquiere presentarla, sin esperar notificación.

CÓDIGO TRIBUTARIO:

Artículo 174°

Constituyen infracciones relacionadas con la obligación de emitir,otorgar y exigir comprobantes de pago y/u otros documentos:

1. No emitir y/o no otorgar comprobantes de pago o documentoscomplementarios a éstos, distintos a la guía de remisión.

2. Emitir y/u otorgar documentos que no reúnen los requisitos ycaracterísticas para ser considerados como comprobantes de pago ocomo documentos complementarios a éstos, distintos a la guía deremisión.

3. Emitir y/u otorgar comprobantes de pago o documentos complementariosa éstos, distintos a la guía de remisión, que no correspondan al régimendel deudor tributario, al tipo de operación realizada o a la modalidad deemisión autorizada o a la que se hubiera acogido el deudor tributario deconformidad con las leyes, reglamentos o Resolución de Superintendenciade la SUNAT.

47

48

ARTICULO 174° DEL CODIGO TRIBUTARIORégimen General del Impuesto a la Renta

Régimen Especial

del Impuesto a la

Renta y Cuarta Categoría

Nuevo Régimen

Único Simplificado (NRUS)

Numeral 1

No emitir y/o no otorgar comprobantes de pago

o documentos complementarios a éstos,distintos a la guía de remisión.

Cierre Cierre Cierre

Numeral 2

Emitir y/u otorgar documentos que no reúnen los

requisitos y características para ser

considerados como comprobantes de pago o

como documentos complementarios a éstos,distintos a la guía de remisión.

50% de la UIT o cierre 25% de la UIT o cierre

0.3% de cuatro

veces el límite

máximo de los

ingresos brutos

mensuales de cadacategoría o cierre.

Numeral 3

Emitir y/u otorgar comprobantes de pago o

documentos complementarios a éstos, distintos

a la guía de remisión, que no correspondan al

régimen del deudor tributario o al tipo de

operación realizada o a la modalidad de emisión

autorizada a la que se hubiese acogido eldeudor tributario.

50% de la UIT o cierre 25% de la UIT o cierre

0.3% de cuatro

veces el límite

máximo de los

ingresos brutos

mensuales de cadacategoría o cierre.

Sanción por la comisión de las infraccionestipificadas en los numerales 1, 2 y 3 delArticulo 174°

Infracciones tipificadas en los numerales 1 al 3 del Art. 174° del Código Tributario

DESCRIPCION TABLAS

SANCIÓN

SEGÚN

TABLAS

FRECUENCIA

1ra.

Oportunidad

2da.

Oportunidad

3ra.

Oportunidad

o más

(Sin rebaja)NUM. INFRACCION

Cierre (a) Cierre (a) Cierre (a)

1Art. 174º

Num.1

No emitir y/o no

otorgar

comprobantes de

pago o documentos

complementarios a

éstos, distintos a la

guía de remisión.

ICierre 3 días 6 días 10 días

1UIT (1) 65% UIT 85% UIT 1 UIT

IICierre 3 días 6 días 10 días

50% UIT (1) 30% UIT 40% UIT 50% UIT

III

Cierre 3 días 6 días 10 días

0.6% I (1) 0.4% I 0.5% I 0.6% I

ANEXO A: SANCIONES DE MULTA Y CIERREGRADUADAS CON EL CRITERIO DEFRECUENCIA

50

Infracciones tipificadas en los numerales 1 al 3 del Art. 174° del Código Tributario

DESCRIPCION TABLAS

SANCIÓN

SEGÚN

TABLAS

FRECUENCIA

NUM. INFRACCION 1ra.

oportunidad

2da.

Oportunidad

3ra.

Oportunidad

4ta. Oportunidad

o más (Sin

rebaja)

Multa (b) Cierre (c) Cierre (c) Cierre (c)

2Art. 174°

Num.2

Emitir y/u otorgar documentos que no reúnen los

requisitos y características para ser considerados como

comprobantes de pago o como documentos

complementarios a éstos, distintos a la guía de remisión.

I

50% UIT o

Cierre25% UIT 5 días 7 días 10 días

(2) 25% UIT 30% UIT 40% UIT 50% UIT

II

25% UIT o

Cierre12% UIT 5 días 7 días 10 días

(2) 12% UIT 16% UIT 20% UIT 25% UIT

3Art. 174º

Num.3

Emitir y/u otorgar comprobantes de pago o documentos

complementarios a éstos, distintos a la guía de remisión,

que no correspondan al régimen del deudor tributario o al

tipo de operación realizada de conformidad con las leyes,

reglamentos o Resolución de Superintendencia de la

SUNAT.

III

0.3% I o Cierre 0.20% I 5 días 7 días 10 días

(2) 0.20% I 0.23% I 0.28%I 0.30% I

Emitir y/u otorgar comprobantes de pago o documentos

complementarios a éstos, distintos a la guía de

remisión, que no correspondan a la modalidad de

emisión autorizada o a la que se hubiera acogido el

deudor tributario de conformidad con las leyes,

reglamentos o Resolución de Superintendencia de la

SUNAT.

ANEXO A: SANCIONES DE MULTA Y CIERREGRADUADAS CON EL CRITERIO DEFRECUENCIA

NUM.INFRACC

IONTABLAS

CONCEPTO

QUE SE

GRADUA

CATEGORIA

(e)

FRECUENCIA

1ra. Oportunidad (c) 2da. Oportunidad3ra. Oportunidad o más

(Sin rebaja)

1Art. 174º

Num.1

Tabla I

TOPE

No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT

Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT

Tabla III MULTA

18 % UIT 11 % UIT

50%

211 % UIT 14 % UIT

3 13 % UIT 17 % UIT

4 16 % UIT 19 % UIT

5 19 % UIT 22 % UIT

2Art. 174º

Num.2

2da. Oportunidad (d) 3ra. Oportunidad4ta. Oportunidad o

más (Sin rebaja)

Tabla ITOPE

No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT

Tabla II No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT

3Art. 174º

Num.3Tabla III MULTA

1 8 % UIT 11 % UIT

50%

2 11 % UIT 14 % UIT

3 13 % UIT 17 % UIT

4 16 % UIT 19 % UIT

5 19 % UIT 22 % UIT

ANEXO B: MULTA QUE SUSTITUYE AL CIERRE SEGÚNEL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183° DELC.T. GRADUADA CON EL CRITERIO DE FRECUENCIA

52

ACTA DE RECONOCIMIENTO

El Acta de Reconocimiento solo se presenta cuando el

contribuyente haya cometido las infracciones tipificadas en el

numeral 2 y 3 del articulo 174° del Código Tributario y siempre

que:

Se consigne toda la información requerida.

Sea suscrita por el deudor tributario, su representante legal o

apoderado.

Se presente dentro de los cinco días hábiles siguientes al acta

probatoria.

En la infracción tipificada en el numeral 1 del articulo 174° habrá

cierre efectivo desde la primera vez.

ACTA RECONOCIMIENTO

ACTA RECONOCIMIENTO

GRACIAS

Related Documents

![Ac instr [set2015]](https://static.cupdf.com/doc/110x72/579070931a28ab68749e2491/ac-instr-set2015.jpg)

![Agenda cultural | Santarem [set2015]](https://static.cupdf.com/doc/110x72/579070931a28ab68749e228b/agenda-cultural-santarem-set2015.jpg)