FOCUS ECONOMIA TOSCANA CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA TOSCANA CGIL ! Occupazione/Disoccupazione ! Avviamenti ! Mobilità ! Cassa Integrazione Guadagni ! Cassa Integrazione in Deroga ! Produzione Industriale ! Export ! Redditi ! Consumi ! Credito Approfondimento economico sindacale della CGIL Toscana a cura di IRES Toscana. In collaborazione con Dipartimenti Attività Produttive e Mercato del Lavoro CGIL Toscana e Fisac Toscana

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FOCUS ECONOMIA TOSCANA

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA

TOSCANA

CGIL

! Occupazione/Disoccupazione! Avviamenti! Mobilità! Cassa Integrazione Guadagni! Cassa Integrazione in Deroga! Produzione Industriale! Export! Redditi! Consumi! Credito

Approfondimento economico sindacale della CGIL Toscana a cura di IRES Toscana. In collaborazione con Dipartimenti Attività Produttive e Mercato del Lavoro CGIL Toscana e Fisac Toscana

FOCUS ECONOMIA TOSCANA

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 2

IR STOSCANA

www.irestoscana.it

FOCUS ECONOMIA TOSCANA

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 3

Toscana: continua la recessione

Non ci vorremmo accodare al coro delle voci sulle difficoltà della nostra economia. I dati negativi che Banca d'Italia e ISTAT diffondono, ormai quasi giornalmente, rischiano di farci sprofondare, purtroppo, nel luogo comune.Non possiamo però nemmeno evitare di prendere atto e cercare di analizzare queste negative tendenze dandone una lettura articolata che consenta di capire quali ricadute si possono avere sull'economia toscana.Questo terza uscita di Focus/Economia/Toscana conferma ulteriormente l'allineamento della nostra regione alle tendenze declinanti dei dati nazionali. C'è da chiedersi se le misure di austerità invocate dai vertici monetari internazionali che sacrificano, al di la del prevedibile, la vita degli italiani, porteranno a dei miglioramenti misurabili empiricamente nei prossimi mesi. O se non esistano delle strategie di uscita che infrangano il pensiero unico dei mercati e dei ragionieri. Perché non puntare su alcune soluzioni alla francese? Sarebbe interessante cimentarsi nella valutazione di politiche alternative a quelle monetariste cercando di quantificarne i risultati. Potrebbe essere materia di confronto con i nostri interlocutori. La Toscana, in linea con le tendenze nazionali e con quelle regionali esaminate nei mesi scorsi, si mantiene sostanzialmente nel campo dei numeri negativi prolungando la fase recessiva.Nel primo trimestre del 2012 il tasso di disoccupazione, (8,4%) è di nuovo in salita proseguendo nella tendenza dei trimestri precedenti con una disoccupazione maschile al 7,5% (limite mai raggiunto negli ultimi 20 anni) e una disoccupazione femminile al 9,6% (limite mai toccato dal 2000). Aumentano significativamente (+20%) le iscrizioni alle liste di mobilità nel primo trimestre 2012, con punte in alcune province superiori al 40%. Continua la crescita degli iscritti complessivi alla mobilità che ormai sono in Toscana prossimi alle 50.000 unità.Il ricorso alla Cassa Integrazione Guadagni si riduce leggermente rispetto al dato cumulato dello scorso anno ma si presenta in crescita rispetto al l'inizio dell'anno in corso con un aumento dell'ordinaria e straordinaria, cosa questa che sembra far emergere nuovi focolai di crisi.L'analisi dei tracciati della CIG in deroga mostra un preoccupante allargamento della forbice fra sospensioni e reintegri che prospetta una strutturale e progressiva riduzione di posti di lavoro dopo il periodo di utilizzo della cassa integrazione. La produzione industriale presenta una diminuzione del 4,2% su base annuale. Un dato peggiore di quello che si poteva prevedere. Quasi tutti i settori presentano performances negative. Il ritorno alla situazione pre-crisi (spesso evocato e stimato anche nei nostri lavori) si presenta ormai come un miraggio.L'export toscano, anche nella rilevazione di questa ultima nostra uscita, si presenta come l'unico dato positivo anche se condizionato da fattori non sempre apprezzabili, come la vendita di oro.Una valutazione integrata dei dati sulla produzione e quelli sull'export ci portano a dover affrontare le conseguenze di una economia che nei prossimi anni potrebbe essere incardinata, come fattore trainante, sul potenziale legato alle esportazioni e alle conseguenze che ciò potrebbe comportare in assenza di una forte domanda interna. I dati relativi ai redditi segnano infatti un arretramento dei trattamenti lordi privati in otto province su dieci.Calano i consumi di tutte le tipologie di prodotto e in tutte le dimensioni di vendita.L'analisi del credito mette in evidenza, fra le altre cose, una tendenza in aumento dei tassi di interesse a fronte di una riduzione dei volumi di prestito: Meno destinatari di prestiti e maggior costo del denaro.

A peggiorare questi dati contribuirà l'azione del governo con i tagli lineari previsti dalla spending review.

Il Direttore Fabio Giovagnoli Il Presidente Emanuele Berretti

Fonti:

Banca d’ItaliaCgil ToscanaConfindustriaINPSIRPET

ISTAT Regione ToscanaUnioncamere

ANNI 2000/07ANNI 90 CRISI

Tasso di Disoccupazione in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 4

La disoccupazione maschile a livelli mai raggiuntia cura di Franco Bortolotti

Nel corso del primo trimestre del

2012 il tasso di disoccupazione è

nuovamente virato verso l’alto,

proseguendo la tendenza alla

crescita già emersa nel trimestre

precedente. Il livello medio

dell’8,4% si articola fra una

disoccupazione maschile del 7,5%

(livello mai raggiunto nell’ultimo

ventennio) e una disoccupazione

femminile del 9,6% (livello mai

toccato dal 2000).

0

1,5

3

4,5

6

7,5

9

10,5

12

13,5

15

T4-9

2T1

-93

T2-9

3T3

-93

T4-9

3T1

-94

T2-9

4T3

-94

T4-9

4T1

-95

T2-9

5T3

-95

T4-9

5T1

-96

T2-9

6T3

-96

T4-9

6T1

-97

T2-9

7T3

-97

T4-9

7T1

-98

T2-9

8T3

-98

T4-9

8T1

-99

T2-9

9T3

-99

T4-9

9T1

-00

T2-0

0T3

-00

T4-0

0T1

-01

T2-0

1T3

-01

T4-0

1T1

-02

T2-0

2T3

-02

T4-0

2T1

-03

T2-0

3T3

-03

T4-0

3T1

-04

T2-0

4T3

-04

T4-0

4T1

-05

T2-0

5T3

-05

T4-0

5T1

-06

T2-0

6T3

-06

T4-0

6T1

-07

T2-0

7T3

-07

T4-0

7T1

-08

T2-0

8T3

-08

T4-0

8T1

-09

T2-0

9T3

-09

T4-0

9T1

-10

T2-1

0T3

-10

T4-1

0T1

-11

T2-1

1T3

-11

T4-1

1T1

-12

Andamento del Tasso di Disoccupazione dal 1992 al 2012 - Valori Percentuali

MASCHI FEMMINE TOTALE

ANNI 2000/07ANNI 90 CRISI

Tasso di Occupazione in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 5

Un calo pericolosoa cura di Franco Bortolotti

Il tasso di occupazione misura la

quota di persone in età da lavoro

(15-64 anni) che hanno lavorato

effettivamente almeno un’ora

nell’ultima settimana. Esso si assesta

al livello del 63,3%, cifra più o meno

vicina a quella che tale indicatore ha

raggiunto dall’inizio del 2011. Da

allora però il tasso di occupazione

maschile è diminuito circa dell’1,1%,

e di altrettanto è invece aumentato

il tasso femminile.

40

45

50

55

60

65

70

75

80

T4-1

992

T1-1

993

T2-1

993

T3-1

993

T4-1

993

T1-1

994

T2-1

994

T3-1

994

T4-1

994

T1-1

995

T2-1

995

T3-1

995

T4-1

995

T1-1

996

T2-1

996

T3-1

996

T4-1

996

T1-1

997

T2-1

997

T3-1

997

T4-1

997

T1-1

998

T2-1

998

T3-1

998

T4-1

998

T1-1

999

T2-1

999

T3-1

999

T4-1

999

T1-2

000

T2-2

000

T3-2

000

T4-2

000

T1-2

001

T2-2

001

T3-2

001

T4-2

001

T1-2

002

T2-2

002

T3-2

002

T4-2

002

T1-2

003

T2-2

003

T3-2

003

T4-2

003

T1-2

004

T2-2

004

T3-2

004

T4-2

004

T1-2

005

T2-2

005

T3-2

005

T4-2

005

T1-2

006

T2-2

006

T3-2

006

T4-2

006

T1-2

007

T2-2

007

T3-2

007

T4-2

007

T1-2

008

T2-2

008

T3-2

008

T4-2

008

T1-2

009

T2-2

009

T3-2

009

T4-2

009

T1-2

010

T2-2

010

T3-2

010

T4-2

010

T1-2

011

T2-2

011

T3-2

011

T4-2

011

T1-2

012

Andamento del Tasso di Occupazione dal 1992 al 2011

15-64 anni U 15-64 anni D 15-64 anni TOT

ANNI 2000/07ANNI 90 CRISI

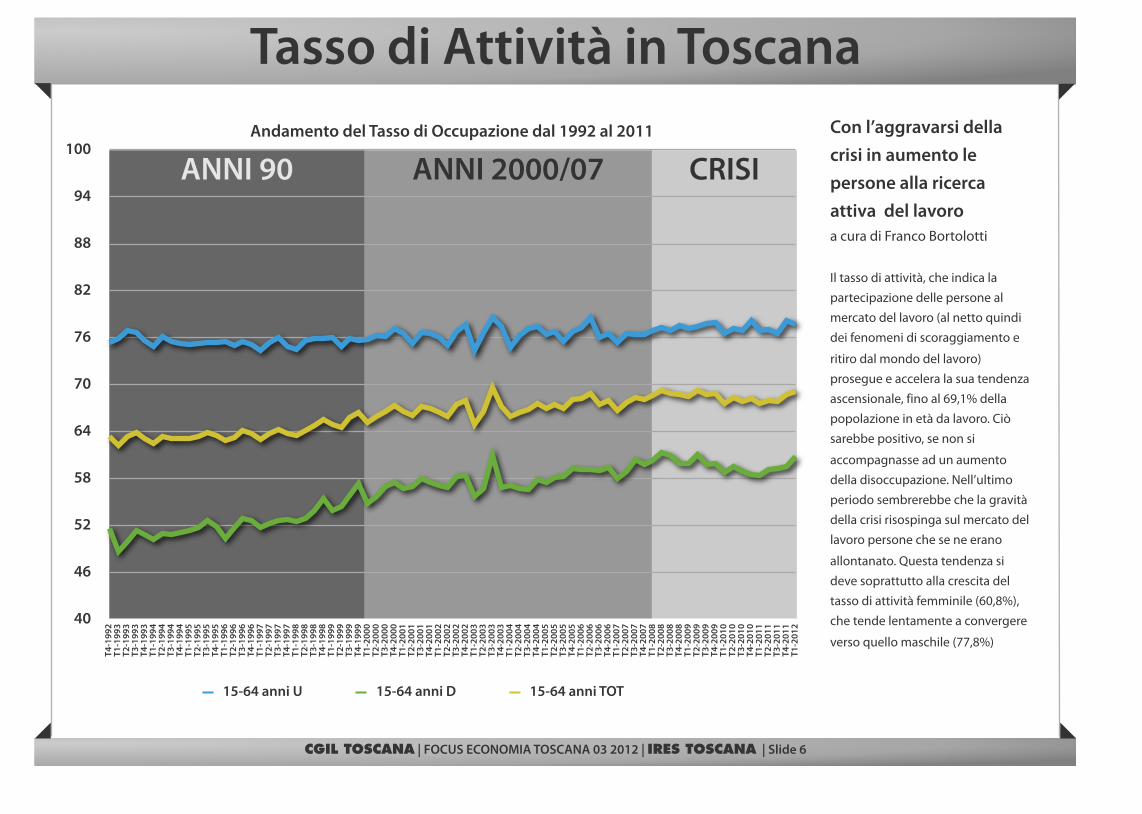

Tasso di Attività in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 6

Con l’aggravarsi della crisi in aumento le persone alla ricerca attiva del lavoroa cura di Franco Bortolotti

Il tasso di attività, che indica la

partecipazione delle persone al

mercato del lavoro (al netto quindi

dei fenomeni di scoraggiamento e

ritiro dal mondo del lavoro)

prosegue e accelera la sua tendenza

ascensionale, fino al 69,1% della

popolazione in età da lavoro. Ciò

sarebbe positivo, se non si

accompagnasse ad un aumento

della disoccupazione. Nell’ultimo

periodo sembrerebbe che la gravità

della crisi risospinga sul mercato del

lavoro persone che se ne erano

allontanato. Questa tendenza si

deve soprattutto alla crescita del

tasso di attività femminile (60,8%),

che tende lentamente a convergere

verso quello maschile (77,8%)

40

46

52

58

64

70

76

82

88

94

100

T4-1

992

T1-1

993

T2-1

993

T3-1

993

T4-1

993

T1-1

994

T2-1

994

T3-1

994

T4-1

994

T1-1

995

T2-1

995

T3-1

995

T4-1

995

T1-1

996

T2-1

996

T3-1

996

T4-1

996

T1-1

997

T2-1

997

T3-1

997

T4-1

997

T1-1

998

T2-1

998

T3-1

998

T4-1

998

T1-1

999

T2-1

999

T3-1

999

T4-1

999

T1-2

000

T2-2

000

T3-2

000

T4-2

000

T1-2

001

T2-2

001

T3-2

001

T4-2

001

T1-2

002

T2-2

002

T3-2

002

T4-2

002

T1-2

003

T2-2

003

T3-2

003

T4-2

003

T1-2

004

T2-2

004

T3-2

004

T4-2

004

T1-2

005

T2-2

005

T3-2

005

T4-2

005

T1-2

006

T2-2

006

T3-2

006

T4-2

006

T1-2

007

T2-2

007

T3-2

007

T4-2

007

T1-2

008

T2-2

008

T3-2

008

T4-2

008

T1-2

009

T2-2

009

T3-2

009

T4-2

009

T1-2

010

T2-2

010

T3-2

010

T4-2

010

T1-2

011

T2-2

011

T3-2

011

T4-2

011

T1-2

012

Andamento del Tasso di Occupazione dal 1992 al 2011

15-64 anni U 15-64 anni D 15-64 anni TOT

Avviamenti per tipologia contrattuale

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 7

ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)

2012 % sul totale 2011 % 20122011

Tempo Indeterminato 20.087 11% 23.299 -13,79%

Tempo determinato 82.771 46% 81.864 1,11%

Apprendistato 6.522 4% 6.829 -4,50%

Lavoro interinale/somministrazione 14.835 8% 20.056 -26,03%

Lavoro intermittente 17.363 10% 10.171 70,71%

Lavoro occasionale 3.256 2% 3.342 -2,57%

Lavoro domestico 9.590 5% 8.981 6,78%

Lavoro a progetto / co.co.co 14.202 8% 14.485 -1,95%

Tirocinio 2.661 1% 3.372 -21,09%

Associazione in partecipazione 1.447 1% 1.286 12,52%

Altre forme 6.147 3% 5.482 12,13%

Totale avviamenti 178.881 100% 179.167 -0,16%

Cresce il lavoro precario.

a cura di Franco Bortolotti

Nel primo trimestre del 2012 gli avviamenti al lavoro sono leggermente diminuiti (-0,2%); il problema maggiore è però la composizione interna: a molti contratti a tempo indeterminato o con un certo grado di tutela si sostituiscono lavoratori avviati con contratti maggiormente precari. Se nel complesso gli avviamenti sono diminuiti di 300 unità circa in tutta la regione, quelli a tempo indeterminato sono però diminuiti di 3.200 unità (-13,8%), quelli di apprendistato di 300 unità (-4,5%), quelli di lavoro interinale o in somministrazione circa di 5.200 unità (-26%. Al contrario aumentano gli avviamenti di lavoro domestico (di circa 600 unità, +6,6%), di lavoro intermittente di 7.200 unità (+70,7%), il lavoro a tempo determinato di 900 unità (+1,1%). La ricollocazione dei contratti dello spettacolo nella voce “altre forme” cambia leggermente la comparabilità con le tavole diffuse nei precedenti numeri di Focus.

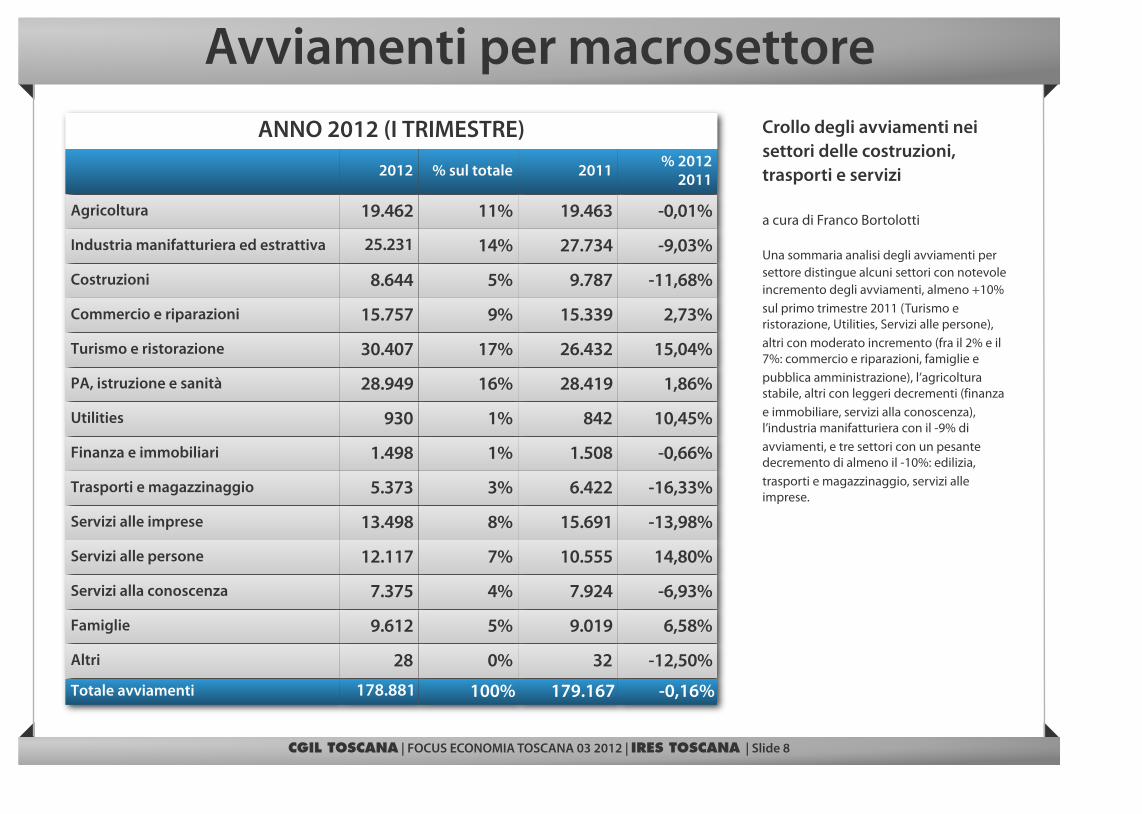

Avviamenti per macrosettore

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 8

ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)

2012 % sul totale 2011 % 20122011

Agricoltura 19.462 11% 19.463 -0,01%

Industria manifatturiera ed estrattiva 25.231 14% 27.734 -9,03%

Costruzioni 8.644 5% 9.787 -11,68%

Commercio e riparazioni 15.757 9% 15.339 2,73%

Turismo e ristorazione 30.407 17% 26.432 15,04%

PA, istruzione e sanità 28.949 16% 28.419 1,86%

Utilities 930 1% 842 10,45%

Finanza e immobiliari 1.498 1% 1.508 -0,66%

Trasporti e magazzinaggio 5.373 3% 6.422 -16,33%

Servizi alle imprese 13.498 8% 15.691 -13,98%

Servizi alle persone 12.117 7% 10.555 14,80%

Servizi alla conoscenza 7.375 4% 7.924 -6,93%

Famiglie 9.612 5% 9.019 6,58%

Altri 28 0% 32 -12,50%

Totale avviamenti 178.881 100% 179.167 -0,16%

Crollo degli avviamenti nei settori delle costruzioni, trasporti e servizi

a cura di Franco Bortolotti

Una sommaria analisi degli avviamenti per settore distingue alcuni settori con notevole incremento degli avviamenti, almeno +10% sul primo trimestre 2011 (Turismo e ristorazione, Utilities, Servizi alle persone), altri con moderato incremento (fra il 2% e il 7%: commercio e riparazioni, famiglie e pubblica amministrazione), l’agricoltura stabile, altri con leggeri decrementi (finanza e immobiliare, servizi alla conoscenza), l’industria manifatturiera con il -9% di avviamenti, e tre settori con un pesante decremento di almeno il -10%: edilizia, trasporti e magazzinaggio, servizi alle imprese.

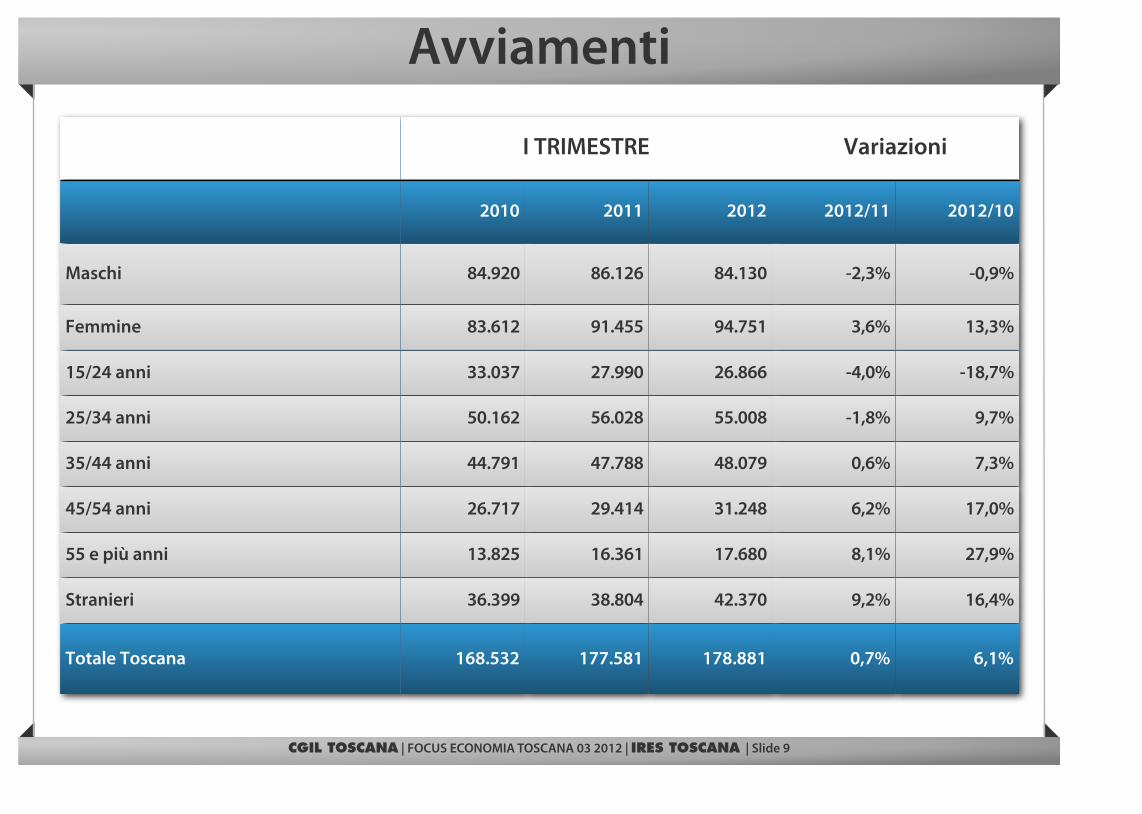

Avviamenti

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 9

I TRIMESTREI TRIMESTREI TRIMESTRE VariazioniVariazioni

2010 2011 2012 2012/11 2012/10

Maschi 84.920 86.126 84.130 -2,3% -0,9%

Femmine 83.612 91.455 94.751 3,6% 13,3%

15/24 anni 33.037 27.990 26.866 -4,0% -18,7%

25/34 anni 50.162 56.028 55.008 -1,8% 9,7%

35/44 anni 44.791 47.788 48.079 0,6% 7,3%

45/54 anni 26.717 29.414 31.248 6,2% 17,0%

55 e più anni 13.825 16.361 17.680 8,1% 27,9%

Stranieri 36.399 38.804 42.370 9,2% 16,4%

Totale Toscana 168.532 177.581 178.881 0,7% 6,1%

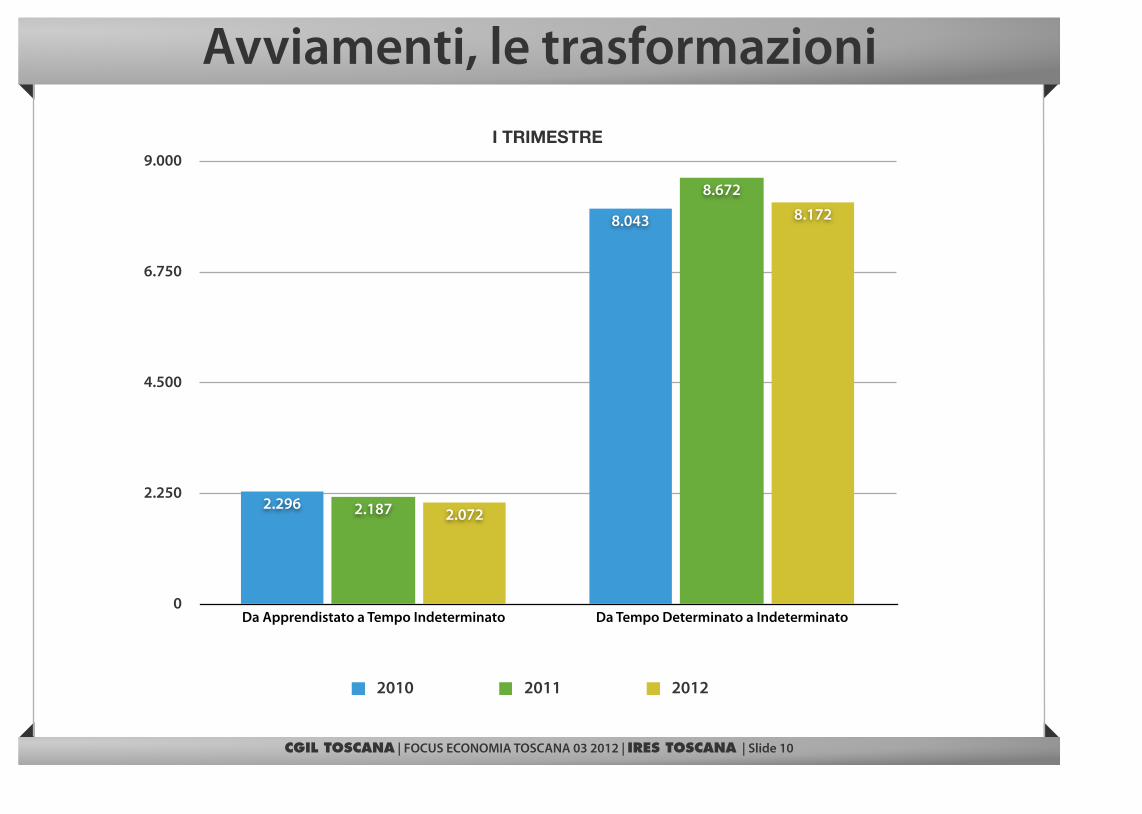

Avviamenti, le trasformazioni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 10

0

2.250

4.500

6.750

9.000

Da Apprendistato a Tempo Indeterminato Da Tempo Determinato a Indeterminato

8.172

2.072

8.672

2.187

8.043

2.296

I TRIMESTRE

2010 2011 2012

Mobilità

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 11

0

400

800

1.200

1.600

2.000A

rezz

o

Circ

. Em

pole

se V

.E.

Fire

nze

Gro

sset

o

Livo

rno

Lucc

a

Mas

sa C

arra

ra

Pisa

Pist

oia

Prat

o

Sien

a

325

445

345

447

309

466

372

271

839

293

453

215300267

315

139

385

231159

669

187

329

ISCRIZIONI ANNO 2012 (I TRIMESTRE)

Toscana: 7.761Uomini: 4.565Donne: 3196

Variazioni su 2011

su 2010

Toscana 20% 12%

Arezzo 8% 49%

Circ. Empolese V.E.

34% 6%

Firenze 16% 1%

Grosseto 20% 41%

Livorno 7% -9%

Lucca 41% 30%

Massa Carrara 30% 1%

Pisa 32% -1%

Pistoia -1% 12%

Prato 14% 7%

Siena 50% 47%

Mobilità

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 12

0

1.667

3.333

5.000

6.667

8.333

10.000A

rezz

o

Circ

. Em

pole

se V

.E.

Fire

nze

Gro

sset

o

Livo

rno

Lucc

a

Mas

sa C

arra

ra

Pisa

Pist

oia

Prat

o

Sien

a

1558

23342130

2841

2429

29642737

1530

4933

1597

2467

1092

18401547

1991

921

19121611

1033

4241

1279

2132

STOCK ANNO 2012 (I TRIMESTRE)Toscana: 47.119Uomini: 27520Donne: 19.599

Variazioni su 2011

su 2010

Toscana 7% 10%

Arezzo 13% 19%

Circ. Empolese V.E.

1% -1%

Firenze 3% 5%

Grosseto 21% 28%

Livorno 11% 18%

Lucca 15% 23%

Massa Carrara 2% 9%

Pisa 10% 6%

Pistoia 2% 4%

Prato -2% -7%

Siena 16% 27%

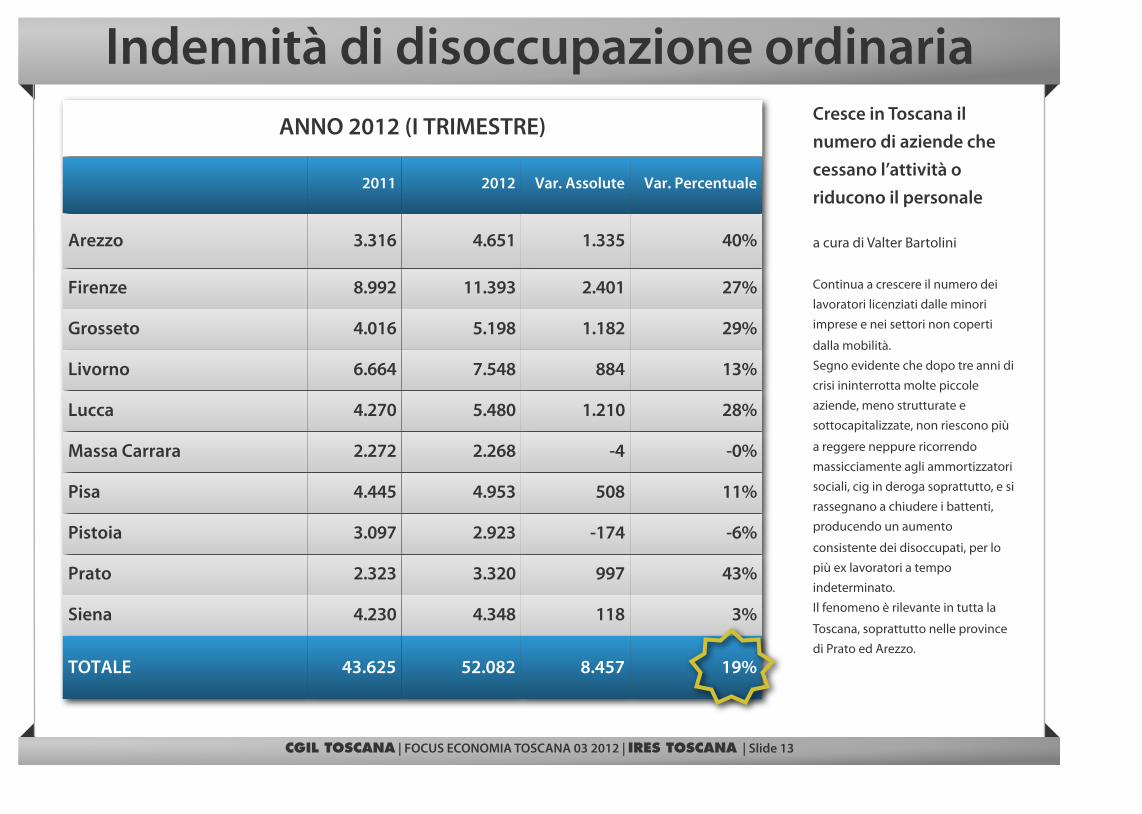

Indennità di disoccupazione ordinaria

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 13

ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)ANNO 2012 (I TRIMESTRE)

2011 2012 Var. Assolute Var. Percentuale

Arezzo 3.316 4.651 1.335 40%

Firenze 8.992 11.393 2.401 27%

Grosseto 4.016 5.198 1.182 29%

Livorno 6.664 7.548 884 13%

Lucca 4.270 5.480 1.210 28%

Massa Carrara 2.272 2.268 -4 -0%

Pisa 4.445 4.953 508 11%

Pistoia 3.097 2.923 -174 -6%

Prato 2.323 3.320 997 43%

Siena 4.230 4.348 118 3%

TOTALE 43.625 52.082 8.457 19%

Cresce in Toscana il numero di aziende che cessano l’attività o riducono il personale

a cura di Valter Bartolini

Continua a crescere il numero dei

lavoratori licenziati dalle minori

imprese e nei settori non coperti

dalla mobilità.

Segno evidente che dopo tre anni di

crisi ininterrotta molte piccole

aziende, meno strutturate e

sottocapitalizzate, non riescono più

a reggere neppure ricorrendo

massicciamente agli ammortizzatori

sociali, cig in deroga soprattutto, e si

rassegnano a chiudere i battenti,

producendo un aumento

consistente dei disoccupati, per lo

più ex lavoratori a tempo

indeterminato.

Il fenomeno è rilevante in tutta la

Toscana, soprattutto nelle province

di Prato ed Arezzo.

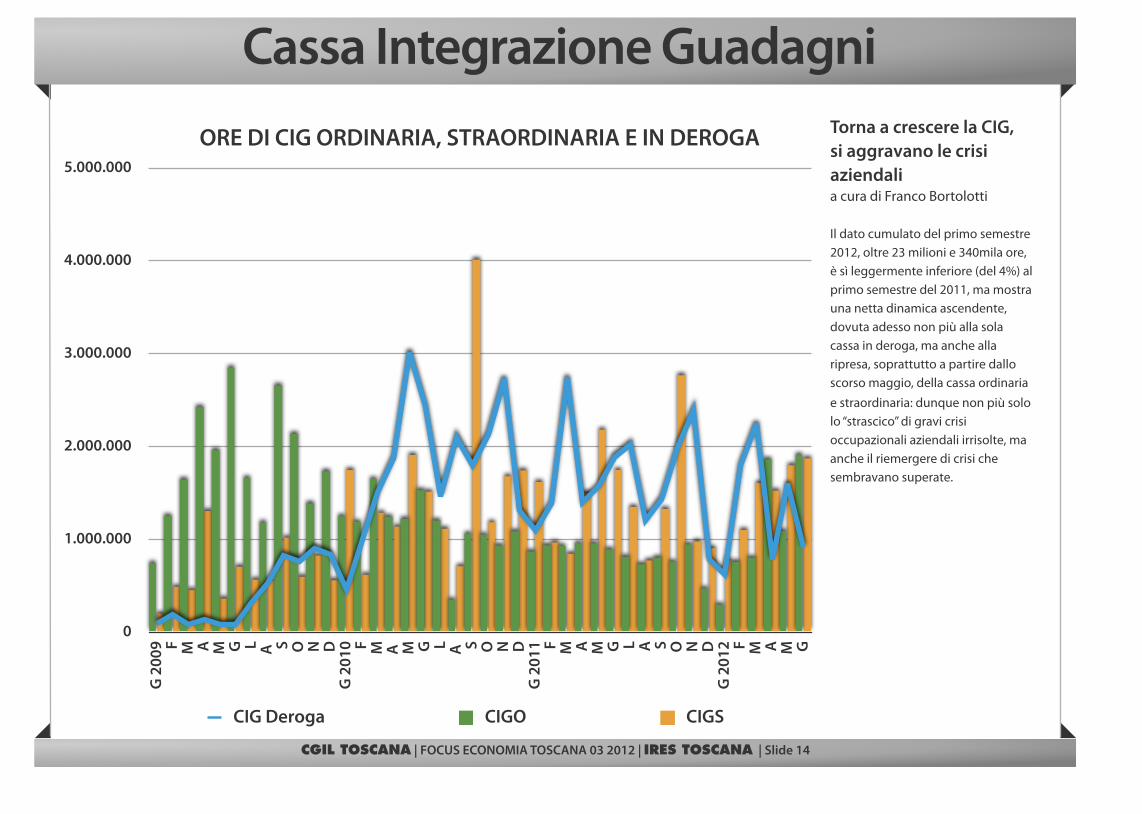

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 14

Torna a crescere la CIG,si aggravano le crisi aziendalia cura di Franco Bortolotti

Il dato cumulato del primo semestre 2012, oltre 23 milioni e 340mila ore, è sì leggermente inferiore (del 4%) al primo semestre del 2011, ma mostra una netta dinamica ascendente, dovuta adesso non più alla sola cassa in deroga, ma anche alla ripresa, soprattutto a partire dallo scorso maggio, della cassa ordinaria

e straordinaria: dunque non più solo lo “strascico” di gravi crisi occupazionali aziendali irrisolte, ma anche il riemergere di crisi che sembravano superate.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000G

200

9 F M A M G L A S O N D

G 2

010 F M A

M G L A S O N D

G 2

011 F M A M G L A S O N D

G 2

012 F M A M G

ORE DI CIG ORDINARIA, STRAORDINARIA E IN DEROGA

CIG Deroga CIGO CIGS

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 15

Edilizia e commercio di nuovo in difficoltàa cura di Franco Bortolotti

La diminuzione di circa un milione di ore di cig concessa nei primi sei mesi del 2012 non deve trarre in inganno, poiché negli ultimissimi mesi si manifesta invece una tendenza alla ripresa di questo ammortizzatore sociale, che emergerà con più nettezza nei prossimi mesi. Nei primi sei mesi tende a ridursi la Cig nel “sistema moda (meno 1,4 milioni di ore), nella metalmeccanica (circa 300mila ore in meno) e nei trasporti (circa 250mila ore in meno); cresce però il ricorso alla cassa integrazione nel commercio (500mila ore in più), nell’edilizia (circa 200mila ore in più), e, per cifre più modeste, in quasi tutti gli altri settori. Si ha cioè un ramificarsi della crisi, specialmente nei settori più dipendenti dalla domanda interna, sulle cui performances si va dispiegando l’impatto delle misure restrittive nazionali ed europee. Infatti sono l’edilizia, il commercio e gli altri settori della “filiera-casa” (lapideo, vetro-ceramica, legno e mobilio) i settori in cui il ricorso alla cassa integrazione raggiunge livelli che non si erano verificati neanche negli anni peggiori della recente crisi.

ORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTOREORE DI CASSA INTEGRAZIONE GUADAGNI PER ANNO E SETTORE

2005 2006 2007 2008 2009 2010 2011 2012

METALMECCANICHE 1.065.825 1.314.587 1.690.501 1.163.383 6.341.421 8.356.389 6.878.003 6.507.451

CARTA - EDITORIA 22.291 24.421 49.493 45.825 163.785 563.529 502.354 611.161

TAC 1.484.917 1.628.254 1.185.942 1.535.947 3.118.282 7.423.525 5.375.952 3.947.742

CHIMICA 69.664 60.814 131.728 39.159 758.586 961.655 767.313 929.305

EDILIZIA 1.243.084 1.973.518 1.045.041 1.019.747 2.574.532 3.198.489 3.618.782 3.796.330

TRASPORTI 72.503 101.670 110.665 116.976 640.392 559.550 812.861 569.272

COMMERCIO 19.113 32.050 9.607 41.519 24.052 714.859 853.627 1.362.719

LEGNO 128.589 88.052 32.201 53.119 300.051 1.171.803 1.325.332 1.408.462

LAPIDEO E MINERALI 528.652 393.358 389.996 329.777 874.968 1.658.416 1.881.009 1.938.366

ALTRO 112.489 27.266 106.667 78.207 267.996 1.697.644 2.301.227 2.270.907

TOTALE 4.747.127 5.643.990 4.751.841 4.423.659 15.064.065 26.305.859 24.316.460 23.341.715

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 16

Stabile l’incidenza sul dato nazionale, cresce il commercio scende il comparto Tac.a cura di Franco Bortolotti

Complessivamente l’incidenza della cig toscana sul totale nazionale è nella media degli ultimi anni: il 4,5%, in ascesa rispetto al 2011, ma in diminuzione rispetto ai due anni precedenti. Sembra in particolare che cominci a migliorare l’incidenza nel comparto TAC (che pesa per il 7,1% contro l’8-9% degli anni

precedenti), ma sale in particolare l’incidenza nel settore commerciale (nei primi sei mesi dell’anno corrisponde al 4,9% del totale nazionale, livello mai raggiunto).

RAPPORTO CIG TOSCANA/ITALIARAPPORTO CIG TOSCANA/ITALIARAPPORTO CIG TOSCANA/ITALIARAPPORTO CIG TOSCANA/ITALIARAPPORTO CIG TOSCANA/ITALIARAPPORTO CIG TOSCANA/ITALIA

SETTORI 2005 2006 2007 2008 2009 2010 2011 2012

METALMECCANICHE 2,2% 3,2% 5,1% 3,8% 3,3% 2,7% 3,3% 3,6%

CARTA - EDITORIA 0,9% 1,0% 1,7% 2,3% 2,8% 4,2% 4,5% 4,6%

TAC 6,5% 6,2% 6,1% 7,5% 6,6% 9,0% 8,3% 7,1%

CHIMICA 0,9% 0,9% 2,2% 0,5% 2,7% 2,7% 2,9% 2,9%

EDILIZIA 4,6% 6,5% 5,3% 4,8% 6,5% 6,2% 6,7% 5,5%

TRASPORTI 2,1% 3,1% 4,4% 3,2% 2,8% 2,9% 3,9% 2,4%

COMMERCIO 1,8% 3,2% 2,6% 4,0% 1,0% 3,8% 4,7% 4,9%

LEGNO 7,6% 3,7% 2,9% 2,3% 2,9% 4,8% 5,6% 5,3%

LAPIDEO E MINERALI 13,3% 8,0% 12,9% 8,4% 6,0% 6,1% 7,4% 6,9%

ALTRO 3,7% 0,7% 2,4% 1,3% 2,5% 3,7% 4,2% 3,5%

TOTALE 3,9% 4,6% 5,1% 4,5% 4,1% 4,2% 4,8% 4,5%

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 17

Le ore autorizzate sono pari a 30.000 posti di lavoro. A cura di Franco Bortolotti

Mentre i dati del primo trimestre del 2012 segnalavano una riduzione fino a 25mila dei posti di lavoro equivalenti costituiti dalle ore di Cig, nel totale cumulato dei primi

sei mesi l’ammontare in posti equivalenti della Cig erogata è risalito in prossimità delle 30mila unità, di cui circa 8mila nel metalmeccanico, poco più di 5mila nel Tac e poco meno di 5mila nell’edilizia. La media delle persone poste in cassa integrazione equivale dunque al 2,6% dell’occupazione dipendente regionale, ma con incidenze fino al 4,1% in provincia di Pistoia, al 3,4% in provincia di Arezzo, al 3,2% in provincia di Massa-Carrara (le province con minor incidenza relativa di cassintegrati sono Grosseto (1,6%) e Pisa (1,8%). Livorno, Arezzo, Lucca, Pisa, sono le province in cui la Cig sta più rapidamente aumentando rispetto al dato del primo trimestre dell’anno. L’incidenza assoluta maggiore di cassintegrati si ha invece a Firenze (circa 8mila), a Arezzo (oltre 3500) e a Pistoia (oltre 3mila).

POSTI DI LAVORO EQUIVALENTIPOSTI DI LAVORO EQUIVALENTIPOSTI DI LAVORO EQUIVALENTIPOSTI DI LAVORO EQUIVALENTIPOSTI DI LAVORO EQUIVALENTIPOSTI DI LAVORO EQUIVALENTI

SETTORI Arezzo Firenze Grosseto Livorno Lucca M. Carrara Pisa Prato Pistoia Siena Totale

METALMECCANICHE 1.300 2.800 1.200 450 500 600 250 700 8.100

CARTA - EDITORIA 300 750

TAC 650 1.150 1.600 950 4.950

CHIMICA 250 400 1.150

EDILIZIA 600 1.400 400 300 400 350 350 450 4.750

TRASPORTI 700

COMMERCIO 550 1.700

LEGNO 300 300 400 1.750

LAPIDEO E MINERALI 350 300 650 650 2.400

ALTRO 750 300 550 300 2.850

TOTALE 3.650 7.850 1.000 2.150 2.800 1.700 2.250 2.350 3.000 2.450 29.200

cass.ti / dipendenti 3,4% 2,5% 1,6% 2,1% 2,9% 3,2% 1,8% 2,8% 4,1% 2,9% 2,6%

Cassa Integrazione Guadagni

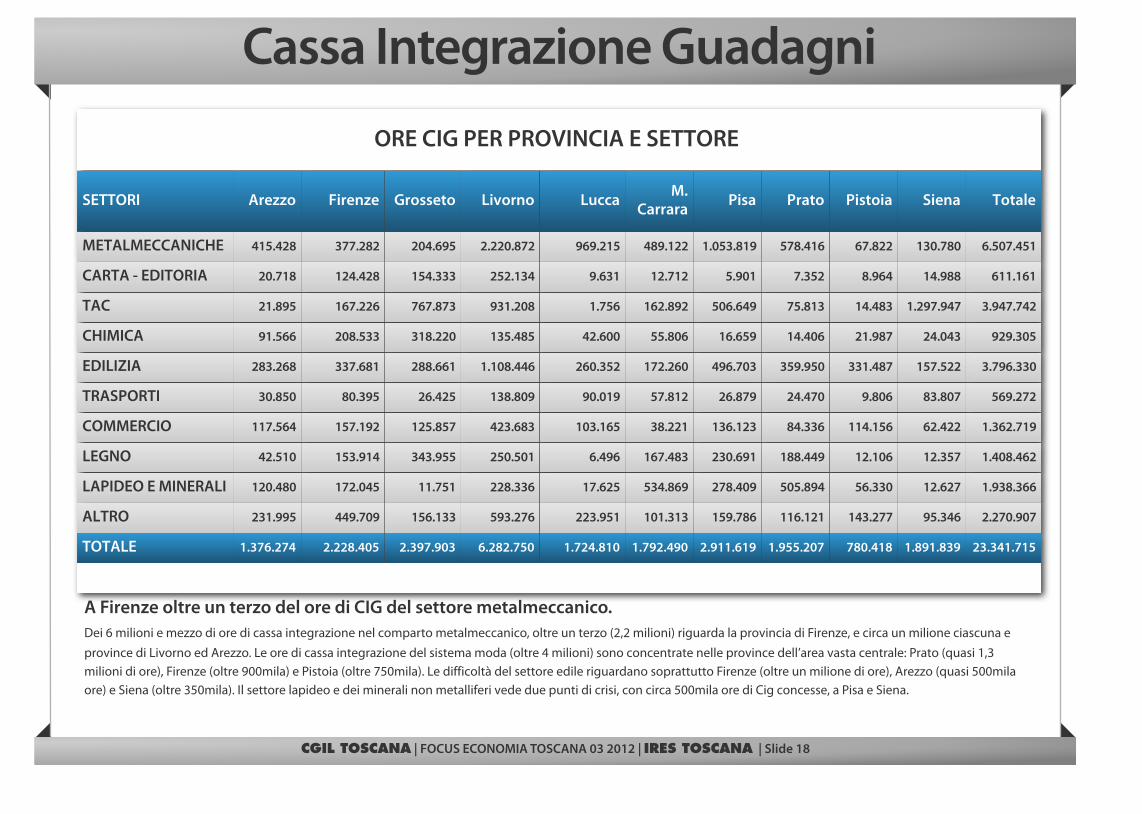

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 18

A Firenze oltre un terzo del ore di CIG del settore metalmeccanico.Dei 6 milioni e mezzo di ore di cassa integrazione nel comparto metalmeccanico, oltre un terzo (2,2 milioni) riguarda la provincia di Firenze, e circa un milione ciascuna e

province di Livorno ed Arezzo. Le ore di cassa integrazione del sistema moda (oltre 4 milioni) sono concentrate nelle province dell’area vasta centrale: Prato (quasi 1,3 milioni di ore), Firenze (oltre 900mila) e Pistoia (oltre 750mila). Le difficoltà del settore edile riguardano soprattutto Firenze (oltre un milione di ore), Arezzo (quasi 500mila ore) e Siena (oltre 350mila). Il settore lapideo e dei minerali non metalliferi vede due punti di crisi, con circa 500mila ore di Cig concesse, a Pisa e Siena.

ORE CIG PER PROVINCIA E SETTORE ORE CIG PER PROVINCIA E SETTORE ORE CIG PER PROVINCIA E SETTORE ORE CIG PER PROVINCIA E SETTORE ORE CIG PER PROVINCIA E SETTORE ORE CIG PER PROVINCIA E SETTORE

SETTORI Arezzo Firenze Grosseto Livorno Lucca M. Carrara Pisa Prato Pistoia Siena Totale

METALMECCANICHE 415.428 377.282 204.695 2.220.872 969.215 489.122 1.053.819 578.416 67.822 130.780 6.507.451

CARTA - EDITORIA 20.718 124.428 154.333 252.134 9.631 12.712 5.901 7.352 8.964 14.988 611.161

TAC 21.895 167.226 767.873 931.208 1.756 162.892 506.649 75.813 14.483 1.297.947 3.947.742

CHIMICA 91.566 208.533 318.220 135.485 42.600 55.806 16.659 14.406 21.987 24.043 929.305

EDILIZIA 283.268 337.681 288.661 1.108.446 260.352 172.260 496.703 359.950 331.487 157.522 3.796.330

TRASPORTI 30.850 80.395 26.425 138.809 90.019 57.812 26.879 24.470 9.806 83.807 569.272

COMMERCIO 117.564 157.192 125.857 423.683 103.165 38.221 136.123 84.336 114.156 62.422 1.362.719

LEGNO 42.510 153.914 343.955 250.501 6.496 167.483 230.691 188.449 12.106 12.357 1.408.462

LAPIDEO E MINERALI 120.480 172.045 11.751 228.336 17.625 534.869 278.409 505.894 56.330 12.627 1.938.366

ALTRO 231.995 449.709 156.133 593.276 223.951 101.313 159.786 116.121 143.277 95.346 2.270.907

TOTALE 1.376.274 2.228.405 2.397.903 6.282.750 1.724.810 1.792.490 2.911.619 1.955.207 780.418 1.891.839 23.341.715

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 19

La CIG nelle Aree Vaste, cresce nella Meridionale e diminuisce nella Centrale e Costiera.a cura di Franco Bortolotti

Le ore di cassa integrazione sono diminuite di circa 600mila unità, rispetto al primo semestre 2011, nelle aree vaste Costiera e Centrale, e sono per contro aumentate (di oltre 250mila) nell’area vasta della Toscana Meridionale. Nel comparto metalmeccanico la Cig aumenta nell’area vasta meridionale

(soprattutto ad Arezzo) e diminuisce nelle altre due zone. Nel sistema moda (o Tac) la cassa integrazione diminuisce ovunque, ma in particolare nelle aree vaste Meridionale e Costiera, dove si dimezza. Nell’edilizia la situazione di maggiore criticità pare espandersi dall’area centrale alle altre due aree vaste.

2012 (I semestre)2012 (I semestre)2012 (I semestre) 2011 (I semestre)2011 (I semestre)2011 (I semestre)

Centrale Meridionale Costiera Centrale Meridionale Costiera

METALMECCANICHE 2.556.347 1.700.057 2.251.047 2.799.035 1.468.601 2.610.367

CARTA - EDITORIA 421.455 22.217 167.489 387.145 4.302 110.907

TAC 2.997.028 596.945 353.769 3.068.827 1.380.146 926.979

CHIMICA 477.748 53.052 398.505 454.930 33.901 278.482

EDILIZIA 1.554.629 1.188.140 1.053.561 1.591.232 1.007.553 1.019.997

TRASPORTI 249.041 61.155 259.076 219.934 31.428 561.499

COMMERCIO 611.962 334.615 416.142 431.213 104.308 318.106

LEGNO 606.813 431.246 370.403 596.562 322.929 405.841

LAPIDEO E MINERALI 252.714 840.633 845.019 380.000 703.768 797.241

ALTRO 844.755 419.184 1.006.968 1.268.715 324.751 707.761

TOTALE 10.572.492 5.647.244 7.121.979 11.197.593 5.381.687 7.737.180

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 20

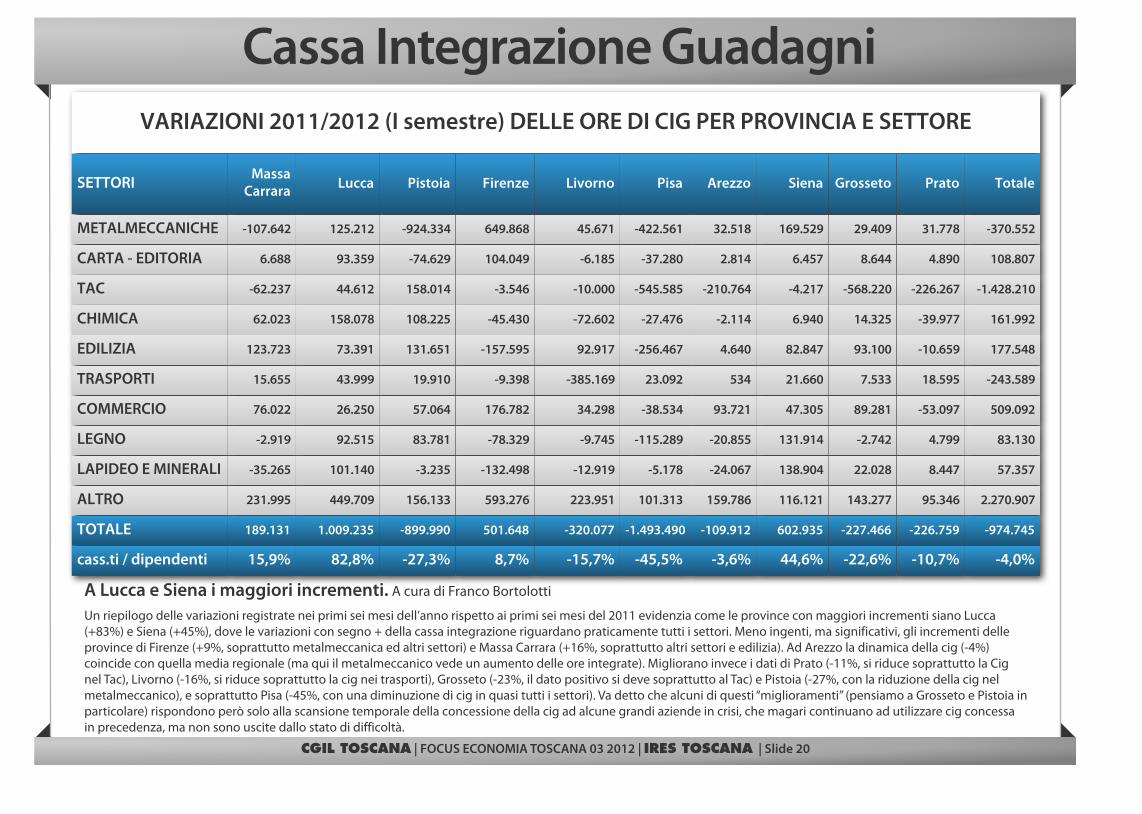

A Lucca e Siena i maggiori incrementi. A cura di Franco Bortolotti

Un riepilogo delle variazioni registrate nei primi sei mesi dell’anno rispetto ai primi sei mesi del 2011 evidenzia come le province con maggiori incrementi siano Lucca (+83%) e Siena (+45%), dove le variazioni con segno + della cassa integrazione riguardano praticamente tutti i settori. Meno ingenti, ma significativi, gli incrementi delle province di Firenze (+9%, soprattutto metalmeccanica ed altri settori) e Massa Carrara (+16%, soprattutto altri settori e edilizia). Ad Arezzo la dinamica della cig (-4%) coincide con quella media regionale (ma qui il metalmeccanico vede un aumento delle ore integrate). Migliorano invece i dati di Prato (-11%, si riduce soprattutto la Cig nel Tac), Livorno (-16%, si riduce soprattutto la cig nei trasporti), Grosseto (-23%, il dato positivo si deve soprattutto al Tac) e Pistoia (-27%, con la riduzione della cig nel metalmeccanico), e soprattutto Pisa (-45%, con una diminuzione di cig in quasi tutti i settori). Va detto che alcuni di questi “miglioramenti” (pensiamo a Grosseto e Pistoia in particolare) rispondono però solo alla scansione temporale della concessione della cig ad alcune grandi aziende in crisi, che magari continuano ad utilizzare cig concessa in precedenza, ma non sono uscite dallo stato di difficoltà.

VARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTOREVARIAZIONI 2011/2012 (I semestre) DELLE ORE DI CIG PER PROVINCIA E SETTORE

SETTORI Massa Carrara Lucca Pistoia Firenze Livorno Pisa Arezzo Siena Grosseto Prato Totale

METALMECCANICHE -107.642 125.212 -924.334 649.868 45.671 -422.561 32.518 169.529 29.409 31.778 -370.552

CARTA - EDITORIA 6.688 93.359 -74.629 104.049 -6.185 -37.280 2.814 6.457 8.644 4.890 108.807

TAC -62.237 44.612 158.014 -3.546 -10.000 -545.585 -210.764 -4.217 -568.220 -226.267 -1.428.210

CHIMICA 62.023 158.078 108.225 -45.430 -72.602 -27.476 -2.114 6.940 14.325 -39.977 161.992

EDILIZIA 123.723 73.391 131.651 -157.595 92.917 -256.467 4.640 82.847 93.100 -10.659 177.548

TRASPORTI 15.655 43.999 19.910 -9.398 -385.169 23.092 534 21.660 7.533 18.595 -243.589

COMMERCIO 76.022 26.250 57.064 176.782 34.298 -38.534 93.721 47.305 89.281 -53.097 509.092

LEGNO -2.919 92.515 83.781 -78.329 -9.745 -115.289 -20.855 131.914 -2.742 4.799 83.130

LAPIDEO E MINERALI -35.265 101.140 -3.235 -132.498 -12.919 -5.178 -24.067 138.904 22.028 8.447 57.357

ALTRO 231.995 449.709 156.133 593.276 223.951 101.313 159.786 116.121 143.277 95.346 2.270.907

TOTALE 189.131 1.009.235 -899.990 501.648 -320.077 -1.493.490 -109.912 602.935 -227.466 -226.759 -974.745

cass.ti / dipendenti 15,9% 82,8% -27,3% 8,7% -15,7% -45,5% -3,6% 44,6% -22,6% -10,7% -4,0%

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 21

42%

36%

22%

ORE AUTORIZZATE 23.741.715

Ordinaria Straordinaria Deroga

Tornano a crescere CIGO e CIGS.a cura di Franco Bortolotti

Per la prima volta da diversi mesi

diminuisce la quota di Cig dovuta

alla cassa in deroga (42%, era il 47%

nei primi tre mesi dell’anno),

soprattutto a favore della cig

ordinaria (che rimane comunque al

22%. L’incidenza della cig ordinaria

supera il 50% a Grosseto, ed il 30% a

Pisa e Livorno. Siena, Pisa e Firenze

vedono la cassa integrazione

straordinaria attestarsi intorno al

50% del totale, mentre le altre

province (Arezzo, Lucca, Massa,

Prato e Pistoia) vedono sempre la

prevalenza della Cig in deroga.

Cassa Integrazione Guadagni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 22

0

750.000

1.500.000

2.250.000

3.000.000

Arezzo

Firenze

Grosse

to

Livorno

Lucca

Massa Carra

raPisa

Prato

Pistoia

Siena

RIEPILOGO PER PROVINCIA

Ordinaria Straordinaria Deroga

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 23

Il consumo di ammortizzatori in derogaa cura di Enrico Fabbri

Il ricorso alla CIGD, nel periodo di

riferimento ha caratterizzato 5.553

unità produttive. Nella tabella

seguente queste ultime sono state

disaggregate per Provincia.

L’ambito territoriale in cui il numero

delle unità produttive coinvolte è

maggiore è Firenze, seguita da

Arezzo, Prato, Pistoia e Pisa. Le

Province in cui, invece, il numero di

unità produttive e minore sono

Grosseto (2,6%), Livorno (3,9%) e

Massa Carrara (4,3%).

Tab. 1 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD (dati relativi al periodo 1/1/2012- al 1/06/2012).Tab. 1 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD Tab. 1 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD

Provincia Numero di Imprese Percentuale

AREZZO 778 14,0%

FIRENZE 1.246 22,4%

GROSSETO 142 2,6%

LIVORNO 219 3,9%

LUCCA 484 8,7%

MASSA CARRARA 240 4,3%

PISA 613 11,0%

PISTOIA 753 13,6%

PRATO 794 14,3%

SIENA 284 5,1%

Totale 5.553 100,0%

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 24

Il consumo di ammortizzatori in derogaa cura di Enrico Fabbri

Può essere interessante rapportare il

numero delle unità produttive che

hanno utilizzato la CIGD con il

numero di unità produttive presenti

nel territorio di riferimento. Il dato,

infatti, fornisce una misura di quanto

il contesto produttivo territoriale

utilizzi la cassa in deroga

indipendentemente dalla numerosità

delle unità locali presenti in quel

contesto.

Tab. 2 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD rapportate al n. delle unità produttive presenti nel territorio provinciale (dati relativi al periodo 1/1/2012- al 1/06/2012).Tab. 2 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD rapportate al n. delle unità produttive presenti nel territorio provinciale (dati relativi al periodo 1/1/2012- al 1/06/2012).Tab. 2 Distribuzione territoriale unità produttive imprese ricorrenti alla CIGD rapportate al n. delle unità produttive presenti nel territorio provinciale (dati relativi al periodo 1/1/2012- al 1/06/2012).

Provincia Percentuale

AREZZO 2,26%

FIRENZE 1,33%

GROSSETO 0,53%

LIVORNO 0,77%

LUCCA 1,24%

MASSA CARRARA 1,26%

PISA 1,62%

PISTOIA 2,60%

PRATO 2,74%

SIENA 1,08%

Totale 1,53%

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 25

Il consumo di ammortizzatori in derogaa cura di Enrico Fabbri

L’area vasta con il numero maggiore dei reintegri è quella “metropolitana” seguita dall’area “centro meridionale” e, infine dall’area “della costa”. La Provincia in cui i reintegri sono più numerosi è Prato, seguita da Arezzo e Pistoia. Le Province in cui le % di reintegro sono, invece più basse sono Massa Carrara, Lucca e Grosseto.

Tab. 3 Distribuzione dei cassaintegrati in deroga per Provincia ed area vasta (dati relativi al periodo 1/1/2011- al 1/06/2012).Tab. 3 Distribuzione dei cassaintegrati in deroga per Provincia ed area vasta (dati relativi al periodo 1/1/2011- al 1/06/2012).Tab. 3 Distribuzione dei cassaintegrati in deroga per Provincia ed area vasta

Province ed Aree Vaste Lavoratori in CGID

% Lavoratori in CGID

% di Reintegro

AR 3222 14,74% 37,12%

SI 1135 5,19% 35,51%

GR 574 2,63% 31,36%

Area centro meridionale 4.931 22,56% 36,08%

FI 5.059 23,14% 34,26%

PO 2.618 11,98% 41,94%

PT 2.707 12,38% 35,69%

Area metropolitana 10.384 47,50% 36,57%

LI 1.261 5,77% 28,15%

PI 2.146 9,82% 35,46%

MS 1.009 4,62% 20,52%

LU 2.128 9,74% 30,22%

Area della costa 6.544 29,94% 30,04%

Totale 21.859 100,00% 34,50%

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 26

Il consumo di ammortizzatori in derogaa cura di Enrico Fabbri

Come si è fatto per le unità

produttive, anche per i lavoratori si è

rapportato il numero dei

cassaintegrati relativi al periodo di

riferimento con il numero degli

occupati presenti nel territorio (cfr.

tabella successiva). Dai dati in nostro

possesso, la Provincia in cui i

lavoratori sono maggiormente

soggetti al ricorso alla CIGD (rispetto

alle dimensioni del tessuto

occupazionale) è Prato (3,7%),

seguita da Pistoia (3,1%) e Arezzo

(3,0%). Le Province in cui, invece, il

ricorso alla CIGD è più contenuto

sono Grosseto (1,0%) e Livorno

(1,2%).

Tab. 4 Distribuzione territoriale dei lavoratori in CIGD rapportati al n. degli occupati presenti nel territorio provinciale (dati relativi al periodo 1/1/2012 - al 1/06/2012).Tab. 4 Distribuzione territoriale dei lavoratori in CIGD rapportati al n. degli occupati presenti nel territorio provinciale (dati relativi al periodo 1/1/2012 - al 1/06/2012).Tab. 4 Distribuzione territoriale dei lavoratori in CIGD rapportati al n. degli occupati presenti nel

Provincia Percentuale

AREZZO 3,0%

FIRENZE 1,6%

GROSSETO 1,0%

LIVORNO 1,2%

LUCCA 2,2%

MASSA CARRARA 1,9%

PISA 1,7%

PISTOIA 3,1%

PRATO 3,7%

SIENA 1,3%

Totale 2,0%

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 27

Continua la tendenza negativa dei reintegri

a cura di Enrico Fabbri

Il grafico mostra l’andamento degli ingressi e delle uscite dalla CIGD cumulati inerenti il periodo che va dal gennaio 2012 al giugno 2012. La “forbice” tra ingressi e uscite si è andata progressivamente allargando in virtù sia di un graduale ampliamento della platea dei cassaintegrati, sia a causa di una crescente dilatazione del periodo di permanenza in cassa integrazione (si veda di seguito).Infatti, la permanenza media in cassa integrazione in deroga nel periodo considerato è stata di 92 giorni. Si tratta di un ulteriore segnale del peggioramento della congiuntura economica: la durata media della CIGD, infatti, è passata da 69 giorni del dicembre 2011 a 75 giornate del marzo 2012, fino ad arrivare ai livelli odierni.

Graf. 1 Valori cumulati degli ingressi e delle uscite dalla CIGD dei lavoratori (periodo 1/1/2012 – 1/6/2012)

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 28

L’andamento dei reintegria cura di Enrico Fabbri

Dai dati esposti nei grafici, emerge che la maggior parte dei lavoratori collocati in CIGD appartiene alla classe d’età centrale (26-49), seguono gli over 50 e – infine – gli under 25. Si consideri, tuttavia, che le più alte percentuali di reintegro caratterizzano i lavoratori più giovani (39,8%), le più basse, invece, sono associate agli over 50.

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

-25 26-49 50-

5.993

14.499

1.367

N. Lavoratori in CIGD

0%

10%

20%

30%

40%

50%

-25 26-49 50-

33%35%

40%

% di Reintegri*

Distribuzione dei cassaintegrati in deroga per classi di età e % di reintegri(dati relativi al periodo 1/1/2012- al 1/06/2012)

* % di reintegro si definisce come il rapporto tra il numero dei reintegrati e cassaintegrati appartenenti alla medesima classe.

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 29

Andamento dei reintegri a cura di Enrico Fabbri

I lavoratori in CIGD sono disaggregati

per sesso: prevalgono le femmine sui

maschi di ben il 6%, mentre le

percentuali di reintegro più elevate

(di ben il 6,1%) sono associate agli

uomini.

0

3.000

6.000

9.000

12.000

15.000

Maschi Femmine

11.577

10.282

N. Lavoratori in CIGD

0%

10%

20%

30%

40%

50%

Maschi Femmine

32%

38%

% di Reintegri*

Distribuzione dei cassaintegrati in deroga per genere e % di reintegri (dati relativi al periodo dal 27/07/2009 al 31/03/2012).

Cassa Integrazione in Deroga

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 30

Aumentano le imprese che richiedono la durata massima

a cura di Enrico Fabbri

Nel grafico i lavoratori autorizzati alla cassa in deroga sono stati disaggregati in base a classi che definiscono la durata del periodo di CIGD. I dati esposti in tabella 5 mostrano che in tutte le Province, la maggioranza dei lavoratori collocati in cassa integrazione ha ottenuto l’autorizzazione ad una sospensione / riduzione dell’orario di lavoro per un periodo compreso tra 91 e 120 giorni. Il dato fa riflettere soprattutto alla luce delle recenti variazioni normative regionali sulla fruizione della CIGD che impongono alle aziende di consumare almeno il 50% delle ore di cassa integrazione richieste per poter ottenere ulteriori, future, autorizzazioni. Dunque, se in passato si è ipotizzato che il ricorso massivo al più ampio periodo di CIGD autorizzabile (120 giorni) potesse nascondere un trasferimento del rischio di impresa a carico dello Stato (si richiede il massimo autorizzabile indipendentemente dalla effettiva necessità di CIGD da parte delle imprese), attualmente tale ipotesi appare poco coerente con le condizioni normative che impongono – appunto – l’effettiva fruizione di almeno la metà delle ore di CIGD richieste.

Graf. 2 Distribuzione % dei lavoratori in CIGD in base alla durata del periodo di CIGD autorizzato (dati relativi al periodo 1/1/2012 - al 1/06/2012).

AR49,0%

19,8%20,2%

11,0%

FI62,9%

16,4%12,8%

7,9%

GR78,0%

15,2%4,9%

1,9%

LI85,0%

6,0%7,9%

1,1%

LU77,4%

8,5%12,7%

1,4%

MS84,0%

7,3%7,4%

1,4%

PI45,5%

12,8%32,2%

9,6%

PO33,8%

14,6%29,9%

21,8%

PT55,3%

15,8%19,1%

9,8%

SI67,4%

9,9%18,5%

4,2%

-30 31-60 61-90 91-120

Mobilità in deroga per Aree Vaste

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 31

0

150

300

450

600

750

900

1.050

1.200

1.350

1.500 A

R SI

GR

Are

a M

erid

iona

le FI

PO

PT

Are

a Ce

ntra

le LI

PI

MS

LU

Are

a Co

stie

ra

Periodo 1/1/2012 - al 1/06/2012 Nell’Area Costiera il maggior utilizzo.

a cura di Enrico Fabbri

I soggetti posti in mobilità in deroga dal 1/1/2012 al 1/06/2012 ammontano a 1.014 unità. Attualmente l’universo dei mobilitati – ai sensi della DGR n. 831 del 03/10/2011 – è costituito da:• Gli apprendisti licenziati che non rientrano

nella normativa di cui all’art. 19 della Legge 2/2009;

• I lavoratori subordinati ammessi al trattamento di mobilità ex 223/91 o di disoccupazione ordinaria che hanno esaurito il suddetto trattamento nel corso del 2011/2012 e che maturino il diritto alla pensione nei 12 mesi successivi;

• I lavoratori con contratto a tempo determinato o somministrato licenziati / cessati nel corso del 2011/2012 esclusi dal trattamento di mobilità ex l. 223/91 e dal trattamento di disoccupazione ordinaria.

L’area vasta che alimenta di più la mobilità in deroga è quella della costa, seguita dall’area della metropolitana e – infine – da quella centro meridionale. A livello provinciale, le maggiori frequenze sono associate a Firenze (23,8%), seguita da Massa Carrara (13,4%) e Lucca (11,0%), mentre i numeri più bassi si registrano a Grosseto (5,4%), Pistoia (5,9%) e Siena (6,3%).

Mobilità in deroga / Lavoratori

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 32

Lucca e Massa Carrara le province con più mobilità in deroga in rapporto ai lavoratori

a cura di Enrico Fabbri

Come si è fatto con i cassintegrati in deroga, anche con i lavoratori in mobilità, si è operato un confronto con gli occupati. Dai dati esposti in tabella 9 il maggior numero di mobilitati in deroga (in rapporto al numero degli occupati) si registra a Massa Carrara (0,25%), seguita da Lucca (0,12%). Tutte le altre Province si posizionano su valori tra lo 0,08% e 0,09% (quest’ultimo valore caratterizza anche l’indice regionale), tranne la provincia di Pisa che registra un indice leggermente migliore (0,07%).

Tab. 9 Distribuzione territoriale dei lavoratori in mobilità rapportati al n. degli occupati presenti nel territorio provinciale (dati relativi al periodo 1/1/2012 - al 1/06/2012).Tab. 9 Distribuzione territoriale dei lavoratori in mobilità rapportati al n. degli occupati presenti nel territorio provinciale (dati relativi al periodo 1/1/2012 - al 1/06/2012).Tab. 9 Distribuzione territoriale dei lavoratori in mobilità rapportati al n. degli occupati presenti nel territorio provinciale (dati relativi al periodo 1/1/2012 - al 1/06/2012).

Provincia Percentuale

AREZZO 0,09%

FIRENZE 0,08%

GROSSETO 0,09%

LIVORNO 0,08%

LUCCA 0,12%

MASSA CARRARA 0,25%

PISA 0,07%

PISTOIA 0,09%

PRATO 0,08%

SIENA 0,07%

Totale 0,09%

Mobilità in deroga per età e genere

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 33

I giovani e le donne i maggiori utilizzatori.

a cura di Enrico Fabbri

Interessante è anche la disaggregazione per classi di età dei lavoratori in mobilità in deroga: i giovani (classe d’età -25) costituiscono la maggioranza dei soggetti che fruiscono di tale istituto. Ciò è dovuto alle caratteristiche che – fino a pochi mesi fa – determinavano la normativa regionale, in base alla quale la mobilità in deroga poteva essere attivata solo a favore degli apprendisti. I recenti cambiamenti normativi (cfr. DGR n. 831 del 03/10/2011) hanno esteso la platea dei potenziali percettori: ciò spiega l’avvicinamento alla classe degli under 25 dei soggetti appartenente alla classe d’età centrale (26-49).

Infine, la tabella seguente disaggrega i lavoratori per genere: come emerge dai dati, le femmine prevalgono sui maschi.

0

100

200

300

400

500

-25 26-49 50-

127

425

462

Periodo 1/1/2012 - al 1/06/2012

0

120

240

360

480

600

Maschi Femmine

581

433

Periodo 1/1/2012 - al 1/06/2012

Produzione Industriale

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 34

-25

-20

-15

-10

-5

0

5

10

2005 2006 2007 2008 2009 2010 2011 2012

Produzione manifatturiera / numero indice su trimestre anno prec. Continua la recessionea cura di Franco Bortolotti

Tutti sapevamo che i primi mesi del

2012 non sarebbero stati positivi dal

punto di vista della produzione

industriale. Tuttavia l’indice della

variazione congiunturale, con una

diminuzione su base annuale del

4,2% è in qualche modo peggiore

del previsto, anche perché ad esso si

accompagnano performances

negative di quasi tutti i settori.

Produzione Industriale

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 35

75

80

85

90

95

100

105

110

115

120

125

2006 2007 2008 2009 2010 2011 2012

Andamento cumulato dell'indice della produzione Si torna ai livelli del 2009

a cura di Franco Bortolotti

Il peggioramento ulteriore del dato

congiunturale naturalmente fa sì

che si allarghi il divario che ormai ci

separa dagli anni pre-crisi il cui

ritorno appare, di anno in anno, più

incerto. L’indice cumulato della

produzione, fatto 100 il 2004,

appare stabilmente sotto 85.

Produzione Industriale

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 36

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0

5,0

10,0

15,0

2006 2007 2008 2009 2010 2011 2012

Andamento per Settori

Settori "tradizionali"Settori "intermedi"Settori "moderni"

Tutti i settori in calo.

a cura di Franco Bortolotti

Adesso tutte le tipologie di settori sono su indici negativi, a partire dai settori tradizionali (in calo del 4,5% sullo stesso periodo del 2011); i settori “moderni” perdono il 3% e quelli “intermedi” il 3,2%. Accanto all’industria meccanica in senso stretto (+2,8%) solo il settore della lavorazione dei minerali non metalliferi (+1,9%) mantiene variazioni intertrimestrali positive, mentre la dinamica di alcuni settori si avvicina pericolosamente al -10%: tessile e abbigliamento (-9,9%), metallurgia e prodotti in metallo (-8,6%), legno e mobilio (-8,1%). Anche due settori che fino allo scorso trimestre riportavano modesti progressi produttivi, come il chimico e farmaceutico e il conciario-pellettiero-calzaturiero, nell’ultimo periodo perdono circa il 2% rispetto al primo trimestre 2011.

Export Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 37

Dati al Primo Trimestre 2012a cura di Franco Bortolotti

L’export toscano cresce circa del 14%, contro il +5,5% medio nazionale. In tre province, Lucca, Pistoia e Siena, le esportazioni sono diminuite, ma meno di quanto siano diminuite le importazioni. Come avviene da molto tempo, la crescita è trainata dalla provincia di Arezzo (+56%), il cui dato è spinto dal settore dei metalli preziosi, nel quale però la crescita del valore del fatturato esportato (circa 400 milioni in più) non comporta una analoga crescita del valore aggiunto (anzi, in contrazione). Altre province in forte crescita dell’export sono Grosseto (+19%) e Massa-Carrara (+30%, favorito dagli investimenti Nuovo Pignone), mentre le altre province registrano dinamiche positive ma modeste. Il contraddittorio dato aretino spiega comunque solo metà dell’aumento delle esportazioni metalmeccaniche regionali (+800 milioni circa). Le esportazioni del sistema moda sono cresciute di circa 140 milioni di euro, e quelle degli “altri settori manifatturieri” di quasi 40 milioni.

0

1.000.000.000

2.000.000.000

3.000.000.000

4.000.000.000

Met

alm

ecca

nica

TAC

Alt

ra In

dust

ria

2010 2011 2012

0

15.000.000

30.000.000

45.000.000

60.000.000

ind.

est

ratt

iva

Serv

. cul

tura

li, e

tc.

altr

o

Export Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 38

Cresce il peso dell'export toscanoa cura di Franco Bortolotti

Il peso sull’export nazionale è passato in un anno circa dal 6% al 7%, ma sempre soprattutto sulla base del già citato export di metalli preziosi aretini. Grazie alla sua composizione interno (spostata verso la filiera pelle) il TAC toscano vede anch’esso una crescente incidenze sulle esportazioni TAC nazionali (dal 17,2% del

primo trimestre 2010 al 18,2% del primo trimestre 2012), mentre continua il declino relativo dell’altra industria manifatturiera (il cui peso esportativo sul totale nazionale passa nei due anni dal 7,3% al 6,5%. E’ interessante la crescita delle esportazioni di servizi culturali, tecnici e mediatici, che adesso pesano per il 5,4% sul totale nazionale.

0%

5%

10%

15%

20%

Metalm

eccanicaTAC

Altra In

dustria

Agricoltu

ra e Pesc

a

Ind. Estr

attiva

Servizi C

ultura

lialtr

o

TOTALE EXPORT

2010 2011 2012

Export Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 39

Cresce l’export per il settore metalmeccanicoa cura di Franco Bortolotti

Nell’arco degli ultimi due anni (I trimestre 2010 e I trimestre 2012), per effetto delle dinamiche già citate, l’export metalmeccanico passa dal 37% al 43% dell’export regionale, a scapito dell’altra industria manifatturiera (dal 33% al 28%).

1,6%

33,9%

26,8%

37,7%

industria metalmeccanicaindustria TACaltra industria manifatturieraagricoltura e pesca

1,4%

28,7%

26,4%

43,5%

2010

2012

Export Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 40

SALDO EXPORT-IMPORTSALDO EXPORT-IMPORTSALDO EXPORT-IMPORT

Importi in euro 2010 2011 2012

industria metalmeccanica 399.125.230 429.655.098 1.035.221.139

industria TAC 953.174.772 1.108.279.752 1.337.661.609

altra industria manifatturiera 725.497.179 693.651.080 817.041.116

agricoltura e pesca 6.483.029 -9.085.400 -14.441.978

industria estrattiva -505.436.719 -680.396.594 -692.960.831

servizi culturali, tecnici, media 744.371 -1.492.832 6.235.623

Altro -140.676.289 -237.389.803 -288.062.038

TOTALE 1.438.911.573 1.303.221.301 2.200.694.640

Saldo positivo a 2,2 mld di euroa cura di Franco Bortolotti

I primi dati 2012 del commercio

internazionale toscano, pure

provvisori, relativi al primo trimestre

dell’anno, segnalano un

miglioramento quasi spettacolare

dei conti con l’estero, con il saldo

import-export passato da 1,3 a 2,2

miliardi di euro, frutto di una

crescita dell’export di quasi un

miliardo e di una dell’import di solo

circa 100 milioni. In pratica la

recessione interna deprime

sostanzialmente le importazioni,

mentre alcuni mercati internazionali

continuano ad assorbire merci

italiane e toscane; tuttavia la

diminuzione dell’import di

macchinari (di circa una decina di

milioni di euro) è un piccolo

campanello di allarme che segnala

come la contrazione produttiva

possa dar luogo ad un vuoto di

investimenti che potrebbe produrre

i suoi effetti negativi di lungo

periodo.

Export Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 41

Articolazione della dinamica dell’export

a cura di Franco Bortolotti

Nel comparto metalmeccanico la crescita dell’export, come abbiamo notato, riguarda essenzialmente Arezzo (+763 milioni). Abbiamo notato come tale dato

dipenda dall’export di metalli (+695milioni), ma anche dal resto del comparto locale (+65). Le esportazioni massesi sono poi cresciute di 75 milioni e piccoli

incrementi riguardano anche Livorno, Prato e Pistoia, mentre sono notevoli i ridimensionamenti dell’export metalmeccanico fiorentino (-60 milioni) e lucchese (-20).

L’import metalmeccanico è diminuito ovunque, salvo Arezzo, ma soprattutto a Livorno, Massa e Pisa.

Le province maggiormente coinvolte nella filiera pelle sono quelle che registrano i maggiori incrementi dell’export del Tac: Firenze (+103 milioni), Arezzo (+32) e Pisa

(+11).

Per quanto riguarda gli “altri settori manifatturieri”, incrementi di un certo significato (da 7 a 20 milioni in più nel trimestre) concernono Firenze, Grosseto, Livorno,

Massa, Pisa e Prato, mentre a Pistoia e Arezzo ci sono le contrazioni più significative (intorno a -10 milioni di euro di esportazioni).

Salari e pensioni in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 42

Presentazione

a cura di Gianni Aristelli

In questo numero prendiamo in esame la distribuzione provinciale dei redditi da lavoro dipendente o pensione relativa all’anno 2010 come deriva dalla base informativa regionale delle dichiarazioni dei redditi presentate attraverso il modello 730 presso le strutture regionali del CAAF CGIL. L’obiettivo di mettere a fuoco le differenze principali in termini di reddito lordo e imposte esistenti tra le province toscane e tra i principali profili del dichiarante al fine di osservarne la consistenza, la variabilità e le dinamiche.A differenza del precedente numero (FocusEconomia 2/2012) che si occupava di dinamiche salariali, questo numero prende in esame tutte le dichiarazioni presentate presso i centri CAAF. Il reddito lordo e le imposte in esame sono quindi quelle relative a tutti i dichiaranti, indipendentemente dall’eventuale stabilità del lavoro che lo ha originato. Unica limitazione di trattamento è quella relativa alle dichiarazioni congiunte per la posizione del coniuge dato che non essendo necessario dichiarare il datore di lavoro (ovvero il sostituto) non è possibile trattare le relative informazioni associandole ad un settore.Per ulteriori specifiche e definizioni sui dati che vengono trattati in questo articolo si veda il precedente numero di FocusEconomia 2/2012.

La situazione nel 2010

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 43

Tavola 1. Numero di dichiarazioni, reddito lordo e imposte medie per provincia di residenza del dichiarante e settore. Anno 2010Tavola 1. Numero di dichiarazioni, reddito lordo e imposte medie per provincia di residenza del dichiarante e settore. Anno 2010Tavola 1. Numero di dichiarazioni, reddito lordo e imposte medie per provincia di residenza del dichiarante e settore. Anno 2010Tavola 1. Numero di dichiarazioni, reddito lordo e imposte medie per provincia di

PENSIONI SETTORE PRIVATOSETTORE PRIVATOSETTORE PRIVATO SETTORE PUBBLICOSETTORE PUBBLICOSETTORE PUBBLICO

ProvinciaNumero

dichiarazioniReddito lordo

medioMedia delle

imposteNumero

dichiarazioniReddito lordo

medioMedia delle

imposteNumero

dichiarazioniReddito lordo

medioMedia delle

imposte

AR 9.707 17.452 2.947 7.865 21.593 3.804 2.587 27.311 5.815

FI 35.310 19.421 3.592 29.679 23.860 4.666 9.725 29.005 6.513

GR 7.745 17.575 2.957 3.748 22.253 4.086 1.762 28.424 6.265

LI 10.692 20.789 3.833 8.607 22.972 4.271 2.894 28.532 6.286LU 5.788 19.463 3.521 6.130 23.672 4.482 1.773 30.069 6.967

MS 2.751 19.725 3.574 1.813 23.451 4.444 917 29.403 6.666

PI 10.870 18.444 3.312 10.716 22.937 4.245 3.886 30.428 7.079

PO 6.279 18.054 3.132 6.843 22.605 4.184 1.646 26.438 5.549

PT 7.196 17.944 3.065 6.574 22.175 3.990 2.071 27.008 5.741SI 11.228 16.722 2.812 6.819 23.135 4.407 2.795 27.564 6.061

Altre province 751 20.553 4.265 1.200 25.516 5.651 504 31.381 7.781Totale 108.317 18.710 3.342 89.994 23.128 4.369 30.560 28.672 6.396

La situazione nel 2010. A cura di Gianni Aristelli

Le circa 229.000 dichiarazioni osservate sono sostanzialmente equiripartite fra lavoro dipendente e reddito da pensione, con una maggior prevalenza dei redditi da pensione nelle province di Grosseto e Siena. La distribuzione provinciale delle dichiarazioni rispecchia abbastanza fedelmente la distribuzione della popolazione residente delle province. A livello complessivo i valori medi di reddito lordo sono più contenuti per i pensionati con un valore medio di 18.710 euro, seguiti dai 23.128 euro del settore privato e dai 28.672 del settore pubblico. I valori delle imposte sono coerentemente crescenti quanto maggiore è il livello reddituale.

Reddito lordo. Confronti provinciali

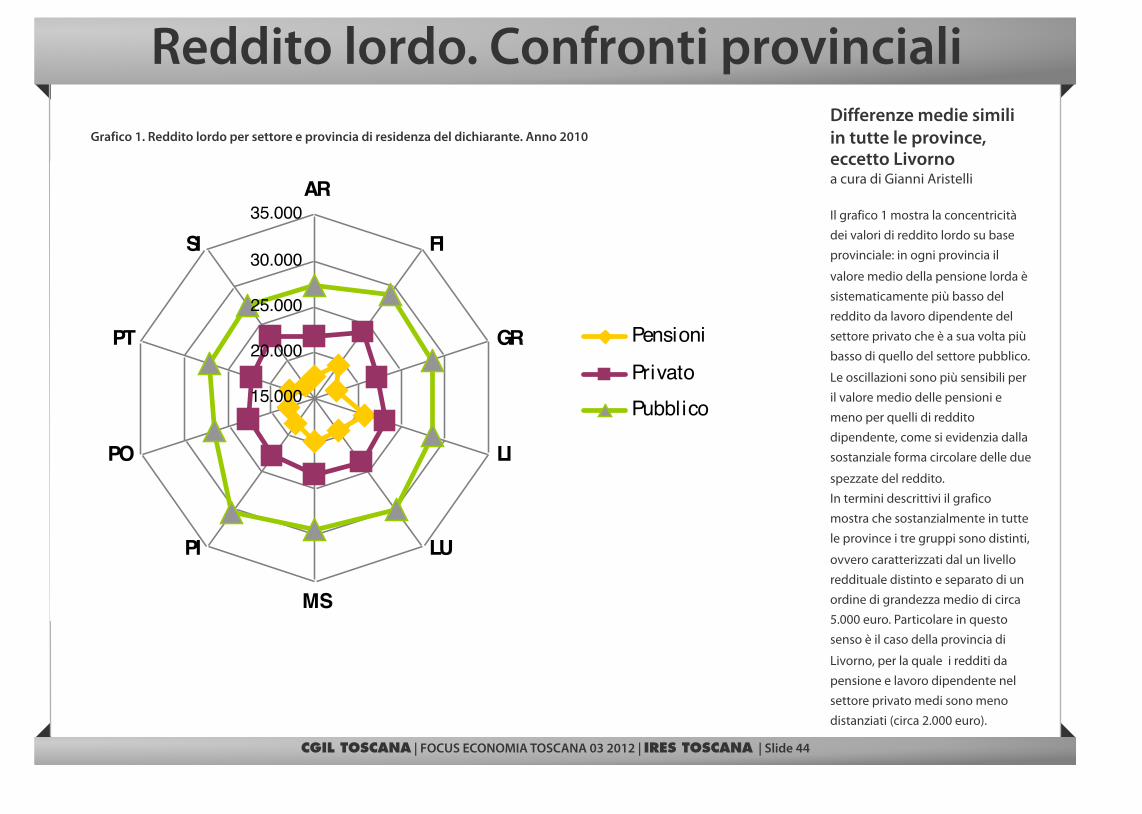

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 44

Differenze medie simili in tutte le province, eccetto Livornoa cura di Gianni Aristelli

Il grafico 1 mostra la concentricità

dei valori di reddito lordo su base

provinciale: in ogni provincia il

valore medio della pensione lorda è

sistematicamente più basso del

reddito da lavoro dipendente del

settore privato che è a sua volta più

basso di quello del settore pubblico.

Le oscillazioni sono più sensibili per

il valore medio delle pensioni e

meno per quelli di reddito

dipendente, come si evidenzia dalla

sostanziale forma circolare delle due

spezzate del reddito.

In termini descrittivi il grafico

mostra che sostanzialmente in tutte

le province i tre gruppi sono distinti,

ovvero caratterizzati dal un livello

reddituale distinto e separato di un

ordine di grandezza medio di circa

5.000 euro. Particolare in questo

senso è il caso della provincia di

Livorno, per la quale i redditi da

pensione e lavoro dipendente nel

settore privato medi sono meno

distanziati (circa 2.000 euro).

Grafico 1. Reddito lordo per settore e provincia di residenza del dichiarante. Anno 2010

Differenze medie reddituali di genere

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 45

Ad Arezzo le minori differenze di generea cura di Gianni Aristelli

Un’analisi di genere sul reddito lordo dimostra la sistematicità delle differenze a favore del genere maschile in ciascuna provincia. L’istogramma presenta il valore medio assoluto (ovvero in euro) della differenza reddituale degli uomini rispetto a quella delle donne per ciascun settore e provincia. Ovviamente, trattandosi di valori medi, l’attenzione è centrata sulla generalità del fenomeno, e non si esclude certo vi siano situazioni in cui il salario di alcune donne sia superiore a quello di alcuni uomini.Si nota che la differenza minima è rilevabile per il settore pubblico della provincia di Arezzo (circa 2.700 euro), mentre la massima per i redditi da pensione della provincia di Livorno (circa 7.100 euro).Interessante poi è l’analisi del settore: in generale sono pensionati e/o lavoratori del mondo privato quelli che dimostrano le differenze di maggiore intensità, ma nelle province di Lucca, Pisa e in parte Pistoia sono i lavoratori del mondo pubblico quelli con gli scarti maggiori.

0

2.000

4.000

6.000

8.000

AR FI GR LI LU MS PI PO PT SI

Grafico 2. Scarti reddituali per genere, settore e provincia. Differenziali medi assoluti uomo-donna

Pensioni Privato Pubblico

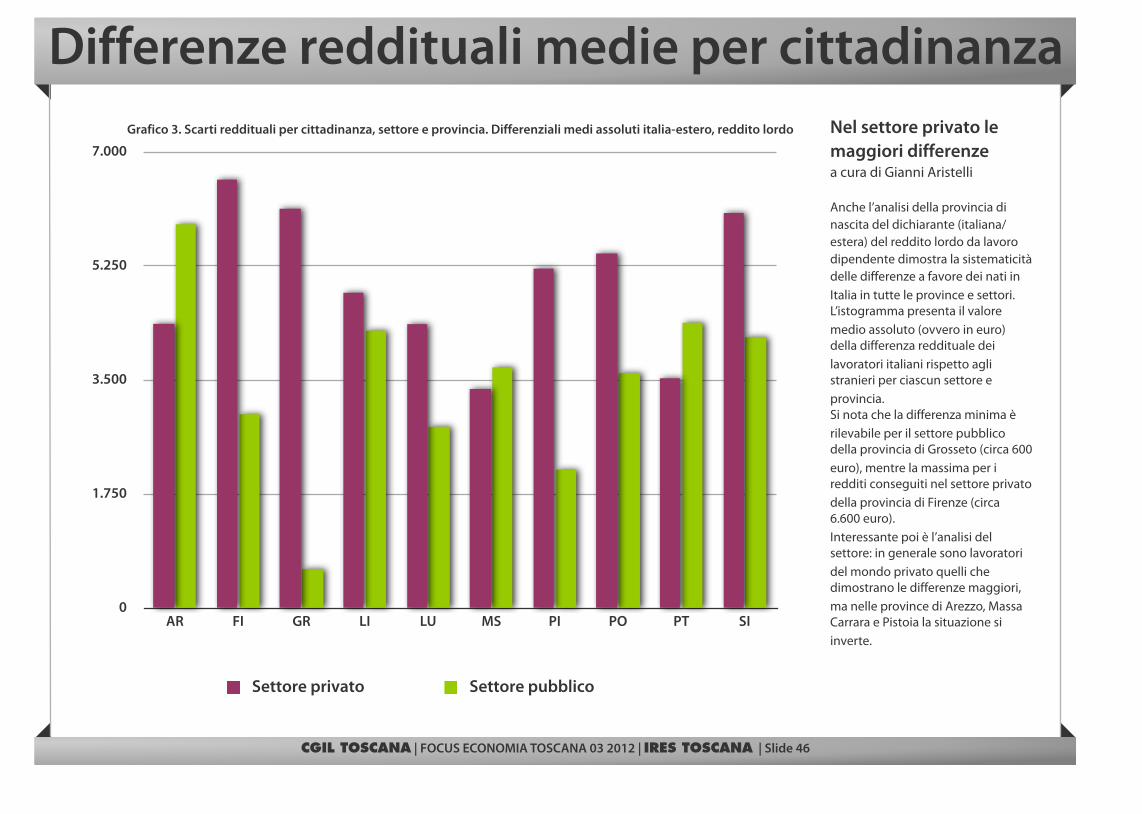

Differenze reddituali medie per cittadinanza

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 46

Nel settore privato le maggiori differenzea cura di Gianni Aristelli

Anche l’analisi della provincia di nascita del dichiarante (italiana/estera) del reddito lordo da lavoro dipendente dimostra la sistematicità delle differenze a favore dei nati in Italia in tutte le province e settori. L’istogramma presenta il valore medio assoluto (ovvero in euro) della differenza reddituale dei lavoratori italiani rispetto agli stranieri per ciascun settore e provincia.Si nota che la differenza minima è rilevabile per il settore pubblico della provincia di Grosseto (circa 600 euro), mentre la massima per i redditi conseguiti nel settore privato della provincia di Firenze (circa 6.600 euro).Interessante poi è l’analisi del settore: in generale sono lavoratori del mondo privato quelli che dimostrano le differenze maggiori, ma nelle province di Arezzo, Massa Carrara e Pistoia la situazione si inverte.

0

1.750

3.500

5.250

7.000

AR FI GR LI LU MS PI PO PT SI

Grafico 3. Scarti reddituali per cittadinanza, settore e provincia. Differenziali medi assoluti italia-estero, reddito lordo

Settore privato Settore pubblico

Reddito lordo nel settore privato

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 47

A Firenze i redditi più elevati. A Prato le minori differenze per fascia di età.a cura di Gianni Aristelli

Il grafico 4 mostra la concentricità dei valori di reddito lordo nel settore privato su base provinciale al variare della classe d’età del dichiarante. In ogni provincia il valore medio del reddito è sistematicamente crescente al crescere dell’età del lavoratore/dichiarante di un valore dell’ordine dei 4.000 euro fra una classe d’età e la successiva.È interessante notare le forti relazioni esistenti tra i valori delle tre classi d’età. Nel caso delle province di Arezzo e Grosseto ad esempio i valori di reddito medio sono fra le più basse qualunque sia l’età del lavoratore rispetto alle altre province, viceversa i casi di Firenze e Lucca. Particolare è il caso della provincia di Prato per la quale le due classi d’età 36-50 e 51-65 mostrano valori medi di reddito molto ravvicinati.

Grafico 4. Reddito lordo per settore privato, provincia di residenza e classe di età del dichiarante. Anno 2010

Reddito lordo nel settore pubblico

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 48

Nel pubblico minori differenze tra le fasce di età.a cura di Gianni Aristelli

Anche il grafico 5 mostra la concentricità dei valori di reddito lordo nel settore pubblico su base provinciale al variare della classe d’età del dichiarante. In ogni provincia il valore medio del reddito è sistematicamente crescente all’aumentare della classe d’età del dichiarante.A differenza del caso del settore privato però le differenze, in particolare fra le prime due classi d’età, sono di intensità maggiormente variabile. Nel settore pubblico infatti accade con maggior frequenza che i livelli reddituali siano prossimi qualunque sia l’età del dichiarante, anche se non manca il caso (come quello della provincia di Lucca) in cui la distribuzione somiglia a quanto visto in precedenza per il settore privato.

Grafico 5. Reddito lordo per settore pubblico, provincia di residenza e classe di età del dichiarante. Anno 2010

La variabilità del reddito lordo

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 49

Pensione minima lorda mediamente sotto i 10.000 !a cura di Gianni Aristelli

L’analisi dei valori medi di reddito sintetizza e semplifica l’analisi dei livelli reddituali, ma al contempo non consente di apprezzare le differenziazioni esistenti nei vari contesti. Il grafico 6 presenta la variabilità dei redditi lordi attraverso le barre raffiguranti la deviazione standard dei valori rispetto alla media. Si tratta di una misura media delle oscillazione che i valori assumono rispetto alla media.Osserviamo allora i livelli reddituali dei singoli dichiaranti coprono una banda di valori mediamente compresa tra circa 10.000 euro e quasi 50.000. I redditi da pensione minimi sono in molte province inferiori ai 10.000 euro, quelli del settore privato generalmente sono di poco superiori, mentre quelli del settore pubblico sono generalmente prossimi ai 15.000 euro. D’altro canto i valori massimi sono invece rappresentati per il settore delle pensioni da valori oscillanti tra 25 e 30.000 euro, sui 35.000 euro per il settore privato ed infine tra i 40 e 45.000 per il settore pubblico.Nel confronto provinciale poi si notano le stesse differenze riscontrate in precedenza, ovvero valori sistematicamente più bassi in talune province (ad esempio Arezzo e Prato) e più elevati in altre (ad esempio Firenze e Lucca).

0

12.500

25.000

37.500

50.000

AR FI GR LI LU MS PI PO PT SI

Grafico 6. Variabilità del reddito lordo per settore e provincia

Pensioni Privato Pubblico

La dinamica rispetto al 2009

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 50

Variazioni negative nel lavoro privato.a cura di Gianni Aristelli

Nel 2010 rispetto al precedente anno i redditi a livello provinciale hanno subito modeste variazioni. In tavola 2 vengono presentati gli scarti assoluti (ovvero in euro) dei redditi medi tra il 2010 e il 2009.Si nota che per le pensioni e per il settore pubblico la variazione sia di

reddito che di imposte è stata di segno positivo (con l’unica eccezione del settore pubblico di Livorno) anche se estremamente e generalmente contenuta.Viceversa per il settore privato si sono evidenziate non poche criticità, con variazioni negative dei valori medi anche elevate come nel caso delle province di Massa Carrara e Livorno.

In controtendenza le province di Arezzo e Siena con variazioni positive.

PENSIONIPENSIONI PRIVATOPRIVATO PUBBLICOPUBBLICO

PROVINCIA Reddito lordo

medio

Media delle

imposte

Reddito lordo

medio

Media delle

imposte

Reddito lordo

medio

Media delle

imposte

AR 322 91 201 85 290 74

FI 416 129 -188 -56 167 18

GR 140 55 -169 -71 502 191

LI 344 100 -682 -207 -23 8

LU 292 75 -374 -91 328 196

MS 333 119 -854 -234 326 95

PI 303 101 -22 -4 210 20

PO 343 98 -211 -35 360 103

PT 298 96 -159 -41 454 147

SI 149 43 303 117 246 92

Totale 328 100 -148 -35 266 77

Tavola 2. Variazioni medie assolute del reddito lordo e delle imposte per provincia di residenza del dichiarante e settore. Anno 2010 rispetto al 2009

Conclusioni

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 51

a cura di Gianni Aristelli

L’analisi dei redditi svolta a livello provinciale ha consentito di mettere a fuoco differenze e situazioni specifiche di ciascuna provincia, le cui motivazioni vanno cercate senz’altro nel complesso intreccio di situazioni storiche, economiche e sociali che caratterizzano il nostro territorio.E’ importante segnalare che i redditi medi dei lavoratori privati, nel 2010, calano rispetto al 2009 in otto province su dieci. In questo contesto è interessante conoscere le differenze allo scopo di facilitare e stimolare le politiche di intervento per la tutela del valore sociale del reddito e la garanzia di sostanziale parità di trattamento dei lavoratori e pensionati.Anche in questo senso quindi, oltre che interventi decisi e mirati sul mercato del lavoro e sulla tutela delle pensioni, è auspicabile un’attenta riflessione sui temi del prelievo fiscale e della condizione economica per l’accesso ai servizi che potrebbe fungere da sistema di bilanciamento degli squilibri esistenti.

I consumi in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 52

-10%

-7,5%

-5%

-2,5%

0%

Vendite al dettaglio a prezzi costanti

-6,7%

-9,1%

-6,8%

-4,8%

-5,4%

Variazioni tra il primo trimestre 2012 e primo trimestre 2011

Vendite al dettaglioSettore alimentareNon AlimentareProdotti per casa (es. mobili), elettrodomesticiAbbigliamento e accessori

Calano i consumi

Il calo dei consumi riguarda tutte le tipologie e tutte le dimensioni di vendita.Le vendite di prodotti per la casa ed elettrodomestici subiscono un vero e

proprio crollo, in forte flessione nell’ultimo trimestre anche le vendite di abbigliamento e di prodotti non alimentari.

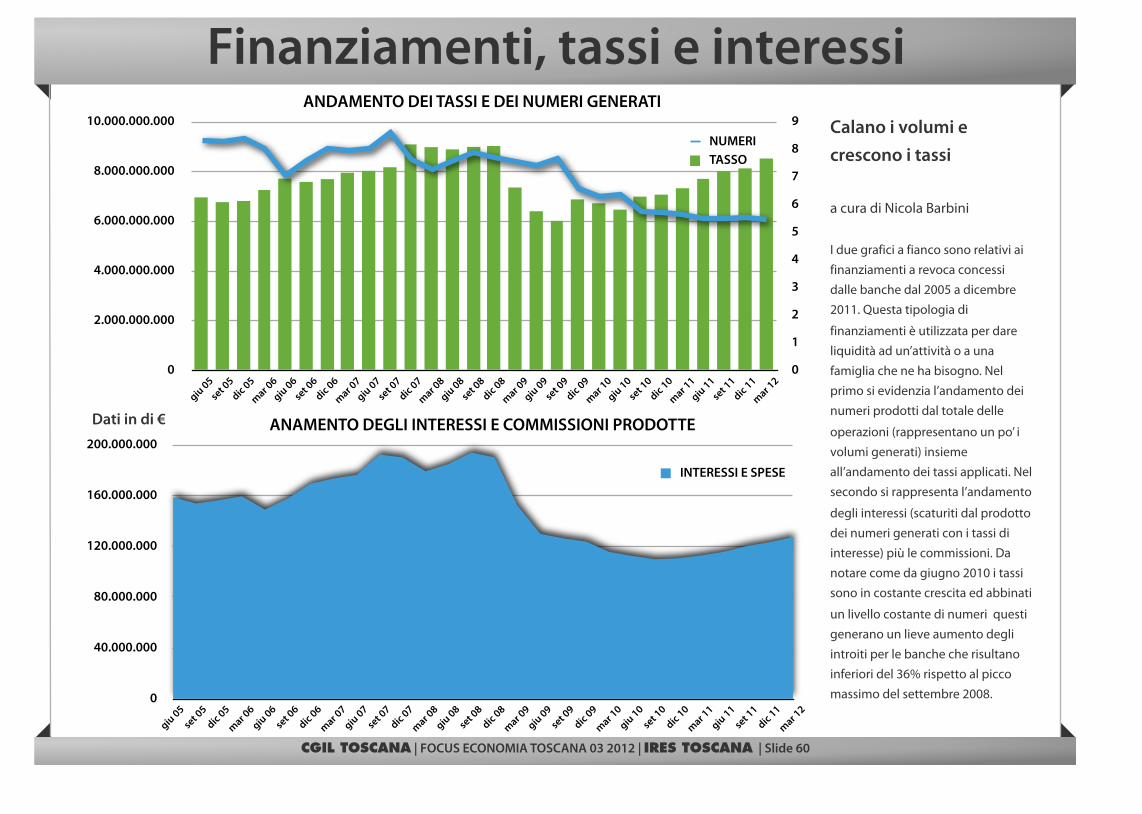

Il credito in Toscana

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 53

Il sistema del credito nella crisi a cura di Anna Maria Romano

In Toscana la crisi economica coinvolge

pesantemente anche il mondo bancario. La

recente presentazione del piano industriale del

Gruppo Monte dei Paschi intende spingere la

banca verso la vendita di servizi penalizzando il

ruolo del credito che è sempre stato

determinante per il sistema produttivo regionale.

Questo si potrebbe tradurre in una riduzione

delle erogazioni di mutui per acquisti di case e di

finanziamenti alle imprese.

I dati generali sui depositi vedono proseguire la

crescita per le famiglie consumatrici (quasi +4%

da giugno 2011), mentre per le imprese, che

hanno un andamento più altalenante, l’aumento

è più contenuto (+1% circa).

Sul fronte degli impieghi, nonostante ad aprile ci

siano stati lievissimi miglioramenti, i dati

raffrontati a giugno dello scorso anno vedono

andamenti fortemente negativi per tutti i tre

settori monitorati: l’industria (-4%) ed edilizia

(-2% circa) e servizi (oltre il -2%).

A fronte di una riduzione degli impieghi si

ravvisa un costante aumento dei tassi di

interesse, che arrivano quasi al 7,7%.

Questa crescita permette il leggerissimo

aumento dei guadagni che rimane fortemente

negativo rispetto al picco del settembre 2008

(-34%).

Rallenta infine, la crescita delle sofferenze (8,2

miliardi di euro) con un calo del numero dei

soggetti coinvolti (è la prima volta dal 2009).

In questo numero abbiamo inserito un nuovo

grafico riguardante i flussi (per importi) di nuove

sofferenze per ogni trimestre. Si nota come prima

della crisi gli importi erano di circa 200 mila euro

a trimestre mentre adesso si attestano a circa 800

mila euro.

I Depositi in Toscana

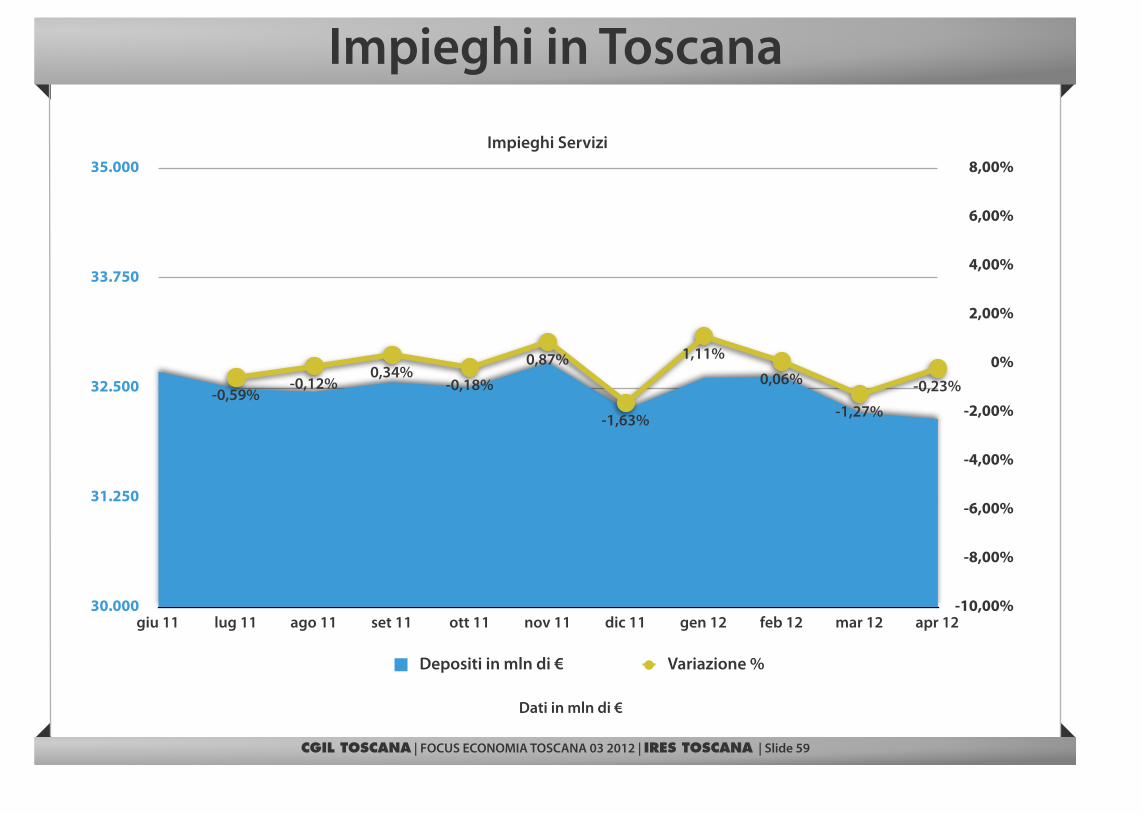

CGIL TOSCANA | FOCUS ECONOMIA TOSCANA 03 2012 | IRES TOSCANA | Slide 54

Le famiglie consumatrici sono individui o gruppi di individui considerati nella loro qualità di consumatori

40.000

42.500

45.000

47.500

50.000

giu 11 lug 11 ago 11 set 11 ott 11 nov 11 dic 11 gen 12 feb 12 mar 12 apr 12-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0%

2,00%

4,00%

6,00%

8,00%

-0,06%0,63% 0,93%

0,19%

-1,60%

3,27%

0,43%

1,50%

0,48%

1,75%