Fiscalización y Procedimiento Contencioso Tributario Dr. Jorge Arévalo Mogollón Capítulo V El procedimiento sancionador

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Fiscalización y Procedimiento Contencioso Tributario

Dr. Jorge Arévalo Mogollón

Capítulo V

El procedimiento sancionador

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 151

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

El procedimiento sancionador

1. Principios de la potestad sancionadora previstos en el artículo 171º del Código Tributario

Una norma legal que no sea exigible y/o que no contenga una sanción en caso de incumplimiento no pasa de ser una mera recomendación.

En este sentido, el artículo 82º del Código Tributario señala que la Admi-nistración Tributaria tiene la facultad discrecional de sancionar infracciones tributarias.

Ahora bien, según el artículo 171º del Código Tributario, esta facultad sancio-nadora se rige de acuerdo con los principios de legalidad, tipicidad, non bis in idem, proporcionalidad, no concurrencia de infracciones, entre otros.

Principio de legalidad En virtud de ello, según el tercer párrafo de la Norma VIII del Título Preliminar

del Código Tributario, en vía de interpretación no podrá crearse tributos, esta-blecerse sanciones, concederse exoneraciones, ni extenderse las disposiciones tributarias a personas o supuestos distintos de los señalados en la ley.

Por lo mismo, como anti-ejemplo del principio de legalidad en materia sancio-nadora, puede citarse la Ley General de Aduanas, aprobada mediante Decreto Legislativo Nº 1053, la misma que establece en su artículo 192º el conjunto de conductas sancionables. El artículo 189º del mismo Decreto Legislativo dispone que por Decreto Supremo se aprobará la Tabla de sanciones que la Administración Aduanera aplicará por la comisión de infracciones. Esta Tabla de sanciones ha sido aprobada por el Decreto Supremo Nº 031-2009/SUNAT, la cual es una norma de rango reglamentario y no una norma con rango de ley.

Principio de tipicidad Por el principio de tipicidad, sólo constituyen conductas sancionables admi-

nistrativamente las infracciones previstas expresamente en normas con rango de ley mediante su tipificación como tales, sin admitir interpretación extensiva

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor152

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

o analogía. Esto quiere decir que la conducta ilícita debe estar expresamente prevista en la norma para que la misma sea sancionable.

Así por ejemplo, en la RTF N° 73-2-98 el Tribunal Fiscal señaló que el artículo 153° del Código Tributario entonces vigente no tipificaba como infracción el presentar las declaraciones en fotostática del formato respectivo, por lo que no puede sancionarse a una persona con una infracción no prevista en el Código Tributario.

Principio de Non bis in idem Según MORON URBINA, “La incorporación de este principio sancionador

presupone la existencia de dos ordenamientos sancionadores en el Estado que contienen una doble tipificación de conductas: el penal y el administrativo, y, además, admiten la posibilidad que dentro del mismo régimen administrativo exista doble incriminación de conductas. Precisamente este principio intenta resolver la concurrencia del ejercicio de poderes punitivos o sancionadores mediante la exclusión de la posibilidad de imponer sobre la base de los mismos hechos dos o más sanciones administrativas o una sanción administrativa y otra de orden penal.”1

En este orden de ideas, en el Fundamento Nº 19 de la Sentencia contenido en el Expediente Nº 2050-2002-AA/TC, el Tribunal Constitucional ha señalado lo siguiente:

“19. El principio ne bis in idem tiene una doble configuración: por un lado, una versión sustantiva y, por otro, una connotación procesal:

1. En su formulación material, el enunciado según el cual, «nadie puede ser castigado dos veces por un mismo hecho», expresa la imposibilidad de que recaigan dos sanciones sobre el mismo sujeto por una misma infracción, puesto que tal proceder constituiría un exceso del poder sancionador, contrario a las garantías propias del Estado de Derecho. Su aplicación, pues, impide que una persona sea sancionada o castigada dos (o más veces) por una misma infracción cuando exista identidad de sujeto, hecho y fundamento.

El principio del ne bis in idem material tiene conexión con los principios de legalidad y proporcionalidad, ya que si la exigencia de lex praevia y lex certa que impone el artículo 2°, inciso 24, ordinal d), de la Constitución obedece, entre otros motivos, —como lo ha expresado este Tribunal en el Caso Encuestas a Boca de Urna, Exp. N.° 0002-2001-AI/TC, Fund. Jur. N°. 6)— a la necesidad de garantizar a los ciudadanos un conocimiento anticipado del contenido de la reacción punitiva o sancionadora del Estado ante la eventual comisión de un hecho antijurídico, tal cometido garantista devendría inútil si ese mismo hecho, y por igual fundamento, pudiese ser objeto de una nueva sanción, lo que comportaría una puni-ción desproporcionada de la conducta antijurídica. Por ello, el elemento consistente en la igualdad de fundamento es la clave que define el sentido del principio: no cabe la doble sanción del mismo sujeto por un mismo hecho cuando la punición se fundamenta en un mismo contenido injusto, esto es, en la lesión de en un mismo bien jurídico o un mismo interés protegido.

1 MORON URBINA, Juan Carlos. “Comentarios a la Ley del Procedimiento Administrativo General”. Gaceta Jurídica. Lima 2003. Pág. 522.

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 153

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

2. En su vertiente procesal, tal principio significa que «nadie pueda ser juz-gado dos veces por los mismos hechos», es decir, que un mismo hecho no pueda ser objeto de dos procesos distintos o, si se quiere, que se inicien dos procesos con el mismo objeto. Con ello se impide, por un lado, la dualidad de procedimientos (por ejemplo, uno de orden administrativo y otro de orden penal) y, por otro, el inicio de un nuevo proceso en cada uno de esos órdenes jurídicos (dos procesos administrativos con el mismo objeto, por ejemplo).

Como lo ha expuesto el Tribunal Constitucional de España (STC 47/1981), “(...) El principio nom bis in idem determina una interdicción de la dupli-cidad de sanciones administrativas y penales respecto de unos mismos hechos, pero conduce también a la imposibilidad de que, cuando el ordenamiento permite una dualidad de procedimientos, y en cada uno de ellos ha de producirse un enjuiciamiento y una calificación de unos mismos hechos, el enjuiciamiento y la calificación que en el plano jurí-dico pueda producirse, se hagan con independencia, si resultan de la aplicación de normativa diferente, pero que no pueda ocurrir lo mismo en lo que se refiere a la apreciación de los hechos, pues es claro que unos mismos hechos no pueden existir y dejar de existir para los órganos del Estado” (cursivas agregadas). Lo que significa que, en el supuesto de existencia de una dualidad de procedimientos, el órgano administrativo queda inexorablemente vinculado a lo que en el proceso penal se haya declarado como probado o improbado.”2

A mayor abundamiento, conforme señala el Tribunal Constitucional, el principio non bis in idem

“garantiza que no se vuelva a juzgar a una persona que ya lo haya sido, utilizando similar fundamento. Y ello con la finalidad de evitar lo que la V Enmienda de la Constitución Norteamericana denomina double jeopardy, es decir, el doble peligro de condena sobre una persona.

Este principio contempla la prohibición de la aplicación de múltiples normas sancionadoras, la proscripción de ulterior juzgamiento cuando por el mismo hecho ya se haya enjuiciado en un primer proceso en el que se haya dictado una resolución con efecto de cosa juzgada.”3

Por lo mismo, en virtud de este principio, de acuerdo a lo señalado en el nu-meral 10) del artículo 230º de la LPAG, no se podrán imponer una sanción penal y una sanción administrativa por el mismo hecho en los casos en que se aprecie la identidad del sujeto, hecho y fundamento.

Principio de proporcionalidad El principio de proporcionalidad se identifica con el denominado principio

de razonabilidad. En este sentido, según el numeral 3) del artículo 230º de la Ley del Procedimiento Administrativo General, Ley Nº 27444, modificado por el artículo 1º del Decreto Legislativo Nº 1029, las autoridades deben prever que la comisión de la conducta sancionable no resulte más ventajosa para el infractor que cumplir las normas infringidas o asumir la sanción. La misma norma administrativa señala que las sanciones a ser aplicadas deberán ser

2 http://www.tc.gob.pe/jurisprudencia/2003/02050-2002-AA.html3 http://www.tc.gob.pe/jurisprudencia/2003/00729-2003-HC.html

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor154

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

proporcionales al incumplimiento calificado como infracción, debiendo ob-servar los siguientes criterios que en orden de prelación se señalan a efectos de su graduación:a) La gravedad del daño al interés público y/o bien jurídico protegido;b) EI perjuicio económico causado;c) La repetición y/o continuidad en la comisión de la infracción;d) Las circunstancias de la comisión de la infracción;e) EI beneficio ilegalmente obtenido; yf) La existencia o no de intencionalidad en la conducta del infractor.

En este sentido, por ejemplo, las multas impuestas en función de los “IN”, el Régimen de gradualidad contenido en la Resolución de Superintendencia Nº 063-2007/SUNAT y el régimen de incentivos establecido en el artículo 179º del Código Tributario guardan relación con el principio antes mencionado.

En cambio, a modo de anti-ejemplo, las multas impuestas por SUNAT a los contribuyentes del rus que no se acogieron oportunamente al nuevo rus du-rante el ejercicio 2004 no cumplen con el principio de proporcionalidad, pues el importe de la multa es manifiestamente mayor al importe de sus ingresos en dicho ejercicio.

Principio de no concurrencia de infracciones Por el principio de no concurrencia de infracciones, no puede imponerse dos

infracciones por un mismo hecho. Por lo mismo, según el numeral 6) del artículo 230º de la Ley del Procedimiento Administrativo General, Ley Nº 27444, de concurrir dos tipos legales respecto de una misma conducta, se deberá optar por el tipo legal que establezca la sanción más grave.

Ahora bien, el artículo 171º del Código Tributario, antes de la modificación introducida por el Decreto legislativo Nº 981, establecía que

“cuando por un mismo hecho se incurra en más de una infracción, se aplicará la sanción más grave.”

Luego de ello, con la modificación efectuada por el Decreto Legislativo Nº 981, el citado artículo 171º del Código Tributario recoge el mismo principio, pero bajo una redacción distinta:

“La Administración Tributaria ejercerá su facultad de imponer sanciones de acuerdo con los principios de (…) no concurrencia de infracciones, y otros principios aplicables”.

Como ejemplo del principio de no concurrencia de infracciones podemos citar la RTF 275-3-2000, referida a la reclamación de una multa impuesta por no comunicar oportunamente la dirección de un establecimiento anexo, en la cual el Tribunal Fiscal señaló que, por un mismo hecho (la no presentación del formulario 2046) se incurrió en las infracciones tipificadas en el numeral 5 del art. 173° y en el numeral 2 del artículo 176; por lo que procede aplicar la sanción más grave.

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 155

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

En este mismo sentido, en un criterio que comparto, en la RTF N° 426-5-2000, el mismo Tribunal Fiscal ha señalado que no hay concurrencia de infracciones entre la infracción del art. 178 num. 1 y art. 178 num. 4; pues se trata de dos hechos distintos, un hecho es declarar datos falsos y otro hecho es no pagar la retención.

Como último ejemplo podemos citar la RTF Nº 1109-4-2003, la cual es de observancia obligatoria, según la cual, durante la aplicación de las Tablas aprobadas mediante la Ley Nº 27335, cabe invocar la concurrencia de in-fracciones a que se refiere el artículo 171° del Código en caso se cometan las infracciones tipificadas en los numerales 1) y 2) de su artículo 178°, cuando habiéndose consignado un saldo a favor en la declaración original, posterior-mente se determina un tributo a pagar como consecuencia del incremento de los ingresos en la declaración rectificatoria o en la fiscalización efectuada por la Administración, dado que por un mismo hecho, cual es el de omitir ingresos, se ha producido la comisión de ambas infracciones.

2. Otros principios contenidos en el Libro IV del Código Tributario Adicionalmente a los principios señalados en el artículo 171º del Código Tri-

butario, del Libro IV del mismo Código, referido a las infracciones y sanciones tributarias, pueden extraerse algunos otros principios, los cuales también regulan la actividad sancionadora de la Administración tributaria:

Principio de objetividad El artículo 165º del Código Tributario establece que la infracción será deter-

minada en forma objetiva. Ello quiere decir que, al momento de imponer la sanción, la Administración no evalúa la intención del agente, es decir, no se exige verificar si el deudor tributario actuó con dolo o culpa en la comisión de la conducta típica.

Este dispositivo del Código Tributario es contrario a lo señalado por el Tribunal Constitucional. En efecto, en la Sentencia recaída en el Expediente Nº 2868-2004-AA/TC el Tribunal Constitucional ha señalado:

“un límite a la potestad sancionatoria del Estado está representado por el princi-pio de culpabilidad. Desde este punto de vista, la sanción, penal o disciplinaria, solo puede sustentarse en la comprobación de responsabilidad subjetiva del agente infractor de un bien jurídico. En ese sentido, no es constitucionalmente aceptable que una persona sea sancionada por un acto o una omisión de un deber jurídico que no le sea imputable.”

En este mismo sentido, el Tribunal Constitucional ha señalado:

“es necesario precisar que los principios de culpabilidad, legalidad, tipicidad, entre otros, constituyen principios básicos del derecho sancionador, que no sólo se aplican en el ámbito del derecho penal, sino también en el del derecho administrativo sancionador.”4

4 Fundamento N° 8 de la sentencia contenida en el Expediente N° 2050-2002-AA/TC.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor156

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

Principio de irretroactividad en materia sancionatoria tributaria Según el numeral 5) del artículo 230º de la Ley del Procedimiento Adminis-

trativo General, Ley Nº 27444, son aplicables las disposiciones sancionadoras vigentes en el momento de incurrir el administrado en la conducta a sancionar, salvo que las posteriores le sean más favorables.

No obstante ello, el artículo 168º del Código Tributario dispone que las normas tributarias que supriman o reduzcan sanciones por infracciones tributarias, no extinguirán ni reducirán las que se encuentren en trámite o en ejecución.

Al respecto, consideramos que el último dispositivo mencionado es contrario al espíritu del artículo 9º de la Convención Interamericana de Derecho Humanos, (concordado con la Cuarta Disposición Final y Transitoria de la Constitución), según el cual:

“Si con posterioridad a la comisión del delito la ley dispone la imposición de una pena más leve, el delincuente se beneficiará de ello”.

Intransmisibilidad de sanciones Como regla general, según el artículo 660º del Código Civil, desde el mo-

mento de la muerte de una persona, los bienes, derechos y obligaciones que constituyen la herencia se trasmiten a sus sucesores. En este mismo sentido, según el artículo 661º del mismo Código, el heredero responde de las deudas y cargas de la herencia sólo hasta donde alcancen los bienes de ésta.

Habida cuenta la mencionada regla general de transmisibilidad de las deudas del causante, el artículo 27º del Código Tributario, cuando regula la extinción de la obligación tributaria, no contempla el caso del fallecimiento del deudor tributario.

Ahora bien, la citada regla de transmisibilidad de la obligación tributaria se quiebra en el caso de infracciones. En efecto, según el artículo 167º del Código Tributario, no son transmisibles a los herederos y legatarios las sanciones por infracciones tributarias. El dispositivo precisa que dicha intransmisibilidad obedece al carácter personal de las infracciones.

El principio del debido procedimiento administrativo Adicionalmente a los principios antes acotados, es oportuno acotar que el nu-

meral 2) del artículo 230º de la Ley Nº 27444 recoge el principio del debido procedimiento administrativo.

Al respecto, el Tribunal Constitucional ha señalado que:

“el derecho al debido proceso, reconocido en el inciso 3) del artículo 139º de la Constitución, es un derecho cuyo ámbito de irradiación no abarca exclusiva-mente el campo judicial, sino que se proyecta, con las exigencias de su respeto y protección, sobre todo órgano, público o privado, que ejerza funciones formal o materialmente jurisdiccionales.”5.

5 Fundamento Nº 35 de la Sentencia recaída en el Expediente Nº 6149-2006666-AA. El texto de la Resolución se ubica en la siguiente dirección electrónica: http://www.tc.gob.pe/jurisprudencia/2006/06149-2006-AA%2006662-2006-AA.html

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 157

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

A mayor precisión, en la Resolución recaída en el Expediente N.º 2659-2003-AA/TC, el Tribunal Constitucional ha señalado:

“Si bien el inciso 3) del artículo 139º de nuestra Constitución establece que son “principios y derechos de la función jurisdiccional“ la “observancia del debido proceso“ y la “tutela jurisdiccional”, la eficacia de esta disposición constitu-cional no solo alcanza a los procedimientos judiciales, sino que también a los procedimientos administrativos sancionatorios.”

3. El procedimiento administrativo sancionador según la LPAG A modo explicativo, mencionaremos que, según el artículo 235º de la Ley Nº

27444, Ley del Procedimiento Administrativo General decidida la iniciación del procedimiento sancionador, la autoridad instructora del procedimiento formula la respectiva notificación de cargo al posible sancionado, para que presente sus descargos por escrito en un plazo que no podrá ser inferior a cinco días hábiles contados a partir de la fecha de notificación.

El mismo dispositivo señala que, vencido dicho plazo y con el respectivo des-cargo o sin él, la autoridad que instruye el procedimiento realizará de oficio todas las actuaciones necesarias para el examen de los hechos, recabando los datos e informaciones que sean relevantes para determinar, en su caso, la existencia de responsabilidad susceptible de sanción.

Luego, concluida la recolección de pruebas, la autoridad instructora del proce-dimiento resuelve la imposición de una sanción o la no existencia de infracción. Incluso, en caso de que la estructura del procedimiento contemple la existencia diferenciada de órganos de instrucción y órganos de resolución concluida la recolección de pruebas, la autoridad instructora formulará propuesta de resolución en la que se determinará, de manera motivada, las conductas que se consideren probadas constitutivas de infracción, la norma que prevé la im-posición de sanción para dicha conducta y la sanción que se propone que se imponga; o bien se propondrá la declaración de no existencia de infracción.

Recibida la propuesta de resolución, el órgano competente para decidir la aplicación de la sanción podrá disponer la realización de actuaciones comple-mentarias, siempre que sean indispensables para resolver el procedimiento. Por último, la resolución que aplique la sanción o la decisión de archivar el procedimiento será notificada tanto al administrado como al órgano u entidad que formuló la solicitud o a quién denunció la infracción, de ser el caso.

El diseño del procedimiento sancionador planteado por la Ley del Procedimien-to Administrativo General tiene la virtud de respetar el derecho a la defensa, lo cual es acorde con la Constitución, pues se permite que el administrado formule sus descargos de manera previa a la imposición de la sanción.

Ahora, en el Código Tributario el ejercicio del derecho a la defensa en la eta-pa previa a imposición de la sanción no siempre se verifica, como veremos a continuación.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor158

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

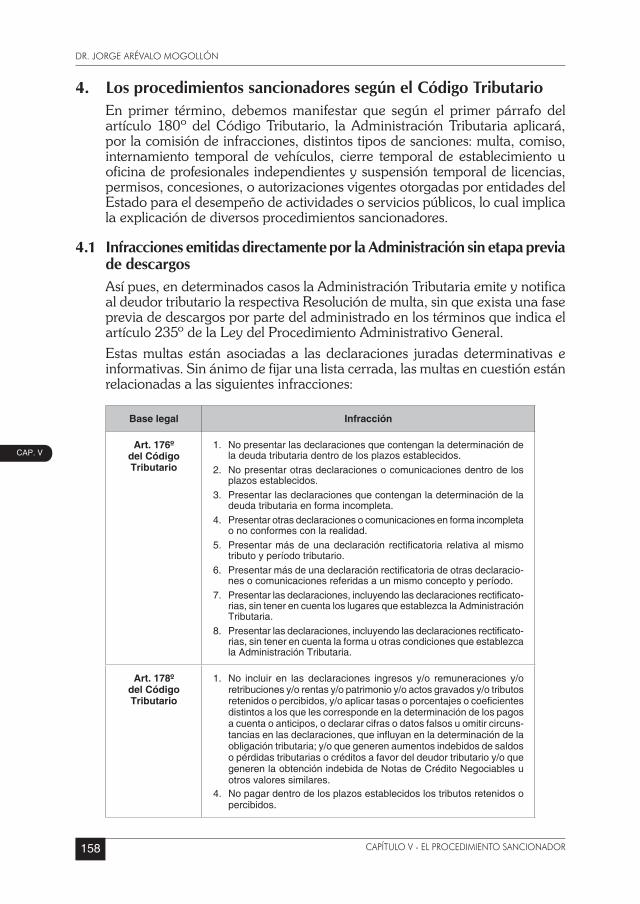

4. Los procedimientos sancionadores según el Código Tributario En primer término, debemos manifestar que según el primer párrafo del

artículo 180º del Código Tributario, la Administración Tributaria aplicará, por la comisión de infracciones, distintos tipos de sanciones: multa, comiso, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión temporal de licencias, permisos, concesiones, o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos, lo cual implica la explicación de diversos procedimientos sancionadores.

4.1 Infracciones emitidas directamente por la Administración sin etapa previa de descargos

Así pues, en determinados casos la Administración Tributaria emite y notifica al deudor tributario la respectiva Resolución de multa, sin que exista una fase previa de descargos por parte del administrado en los términos que indica el artículo 235º de la Ley del Procedimiento Administrativo General.

Estas multas están asociadas a las declaraciones juradas determinativas e informativas. Sin ánimo de fijar una lista cerrada, las multas en cuestión están relacionadas a las siguientes infracciones:

Base legal Infracción

Art. 176º del Código Tributario

1. No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos.

2. No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

3. Presentar las declaraciones que contengan la determinación de la deuda tributaria en forma incompleta.

4. Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad.

5. Presentarmásdeunadeclaración rectificatoria relativaalmismotributo y período tributario.

6. Presentarmásdeunadeclaraciónrectificatoriadeotrasdeclaracio-nes o comunicaciones referidas a un mismo concepto y período.

7. Presentarlasdeclaraciones,incluyendolasdeclaracionesrectificato-rias, sin tener en cuenta los lugares que establezca la Administración Tributaria.

8. Presentarlasdeclaraciones,incluyendolasdeclaracionesrectificato-rias, sin tener en cuenta la forma u otras condiciones que establezca la Administración Tributaria.

Art. 178º del Código Tributario

1. No incluir en las declaraciones ingresos y/o remuneraciones y/o retribucionesy/orentasy/opatrimonioy/oactosgravadosy/otributosretenidosopercibidos,y/oaplicartasasoporcentajesocoeficientesdistintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circuns-tanciasenlasdeclaraciones,queinfluyanenladeterminacióndelaobligación tributaria; y/o que generen aumentos indebidos de saldos opérdidastributariasocréditosafavordeldeudortributarioy/oquegeneren la obtención indebida de Notas de Crédito Negociables u otrosvaloressimilares.

4. No pagar dentro de los plazos establecidos los tributos retenidos o percibidos.

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 159

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

En estos casos, el contribuyente no tiene la posibilidad legal de formular una defensa de manera previa a la imposición de la sanción, sino que, sólo una vez que la Resolución de multa es notificada, el contribuyente impugnará dicha sanción a través del correspondiente Recurso de reclamación, ello de confor-midad con el artículo 135º del Código Tributario. De esta manera, al interponer la reclamación contra este tipo de resoluciones de multa se inicia el respectivo procedimiento contencioso – tributario a explicarse en el siguiente capítulo.

4.2.Infraccionesemitidasenlosprocedimientosdefiscalizacióny/overi-ficación

En otros casos, las resoluciones de multa son impuestas por el área de auditoría como consecuencia de un proceso de fiscalización. En efecto, según el primer párrafo del artículo 75º del Código Tributario, concluido el proceso de fiscali-zación o verificación, la Administración Tributaria emitirá la correspondiente Resolución de Determinación, Resolución de Multa u Orden de Pago, si fuera el caso.

En este tipo de sanciones, el administrado sí tiene la posibilidad de formular sus descargos y ofrecer sus medios probatorios durante la fiscalización y de manera previa a la imposición de la sanción, mediante la absolución del re-querimiento en que le imputa la infracción, con lo cual se respeta el derecho a la defensa del contribuyente previsto en la Constitución.

Cabe acotar que estas multas emitidas como consecuencia de una fiscalización pueden referirse a las infracciones previstas en el artículo 176º del Código Tributario o a los numerales 1) y 4) del artículo 178º del mismo Código, ello en razón que el objetivo de una fiscalización es verificar el correcto contenido de la declaración jurada.6

Empero, además, las multas emitidas por el área de auditoría como consecuen-cia de una fiscalización o verificación también pueden referirse a otro tipo de infracciones tributarias, especialmente a las contempladas en los artículo 175º (infracciones relacionadas a la obligación de llevar libros y registros contables) y 177º (infracciones relacionadas con la obligación de permitir el control de la Administración) del Código Tributario.

Por último, debe puntualizarse que, en aplicación del artículo 135º del Código Tributario, las resoluciones de multa en cuestión también pueden ser objeto de la correspondiente reclamación (con lo cual se inicia el procedimiento con-tencioso – tributario).

4.3 Procedimientos tributarios sancionadores especiales Por último, el segundo párrafo del artículo 165º del Código Tributario dispone

que, en el control del cumplimiento de obligaciones tributarias administradas por la Superintendencia Nacional de Administración Tributaria - SUNAT, se presume la veracidad de los actos comprobados por los agentes fiscalizadores, de acuerdo a lo que se establezca mediante Decreto Supremo.

6 En este caso, el ejercicio de la facultad sancionadora deberá respetar el principio non bis in idem, en la hipótesis que el área de Control de la deuda ya hubiese impuesto con anterioridad una sanción por el mismo tributo, periodo y fundamento.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor160

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

En este sentido, mediante Decreto Supremo Nº 086-2003-EF se ha aprobado el Reglamento del Fedatario Fiscalizador.

Según el literal a) del artículo 4º del mencionado Decreto Supremo, una de las funciones del fedatario fiscalizador es dejar constancia de las acciones u omisiones que importen la comisión de las infracciones tributarias a que se refieren los numerales 1, 2, y 5 del artículo 173º; las consignadas en el artículo 174º; numerales 4, 10, 12, 16, 17, 18, 19, 20, 21, 22 y 24 del artículo 177º, numerales 2 y 3 del artículo 178º del Código Tributario, para lo cual levantará el Acta Probatoria en la cual se dejará constancia de dichos hechos y/o de la infracción cometida.

Art. 173º del Código Tributario

Constituyen infracciones relacionadas con la obligación de inscribirse, actuali-zar o acreditar la inscripción en los registros de la Administración Tributaria:1. No inscribirse en los registros de laAdministraciónTributaria, salvo

aquellos en que la inscripción constituye condición par el goce de un beneficio.

2. Proporcionar o comunicar la información, incluyendo la requerida por laAdministraciónTributaria, relativa a los antecedenteso datosparala inscripción, cambio de domicilio, o actualización en los registros, no conforme con la realidad.

5. No proporcionar o comunicar a la Administración Tributaria informaciones relativasalosantecedentesodatosparalainscripción,cambiodedomici-liooactualizaciónenlosregistrosoproporcionarlasinobservarlaforma,plazos y condiciones que establezca la Administración Tributaria.

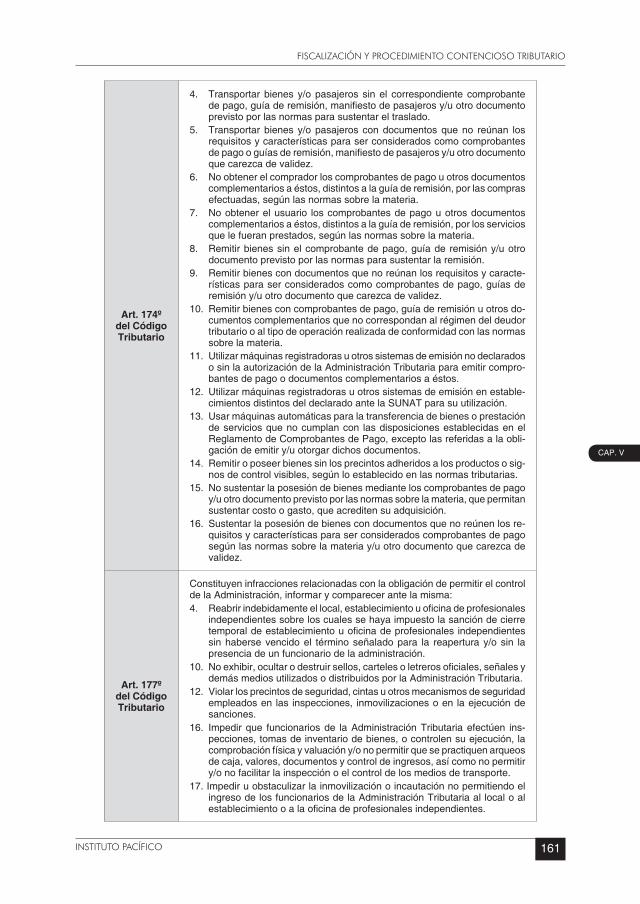

Art. 174º del Código Tributario

Constituyen infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago:1. No emitir y/o no otorgar comprobantes de pago o documentos comple-

mentarios a éstos, distintos a la guía de remisión. 2. Emitir y/u otorgar documentos que no reúnen los requisitos y caracte-

rísticas para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión.

3. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 161

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

Art. 174º del Código Tributario

4. Transportar bienes y/o pasajeros sin el correspondiente comprobante depago,guíaderemisión,manifiestodepasajerosy/uotrodocumentoprevistoporlasnormasparasustentareltraslado.

5. Transportar bienes y/o pasajeros con documentos que no reúnan los requisitos y características para ser considerados como comprobantes depagooguíasderemisión,manifiestodepasajerosy/uotrodocumentoquecarezcadevalidez.

6. No obtener el comprador los comprobantes de pago u otros documentos complementarios a éstos, distintos a la guía de remisión, por las compras efectuadas, según las normas sobre la materia.

7. No obtener el usuario los comprobantes de pago u otros documentos complementariosaéstos,distintosalaguíaderemisión,porlosserviciosque le fueran prestados, según las normas sobre la materia.

8. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documentoprevistoporlasnormasparasustentarlaremisión.

9. Remitir bienes con documentos que no reúnan los requisitos y caracte-rísticas para ser considerados como comprobantes de pago, guías de remisióny/uotrodocumentoquecarezcadevalidez.

10. Remitir bienes con comprobantes de pago, guía de remisión u otros do-cumentos complementarios que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las normas sobre la materia.

11. Utilizar máquinas registradoras u otros sistemas de emisión no declarados o sin la autorización de la Administración Tributaria para emitir compro-bantes de pago o documentos complementarios a éstos.

12. Utilizar máquinas registradoras u otros sistemas de emisión en estable-cimientos distintos del declarado ante la SUNAT para su utilización.

13. Usar máquinas automáticas para la transferencia de bienes o prestación deserviciosquenocumplancon lasdisposicionesestablecidasenelReglamento de Comprobantes de Pago, excepto las referidas a la obli-gación de emitir y/u otorgar dichos documentos.

14. Remitir o poseer bienes sin los precintos adheridos a los productos o sig-nosdecontrolvisibles,segúnloestablecidoenlasnormastributarias.

15. No sustentar la posesión de bienes mediante los comprobantes de pago y/uotrodocumentoprevistoporlasnormassobrelamateria,quepermitansustentar costo o gasto, que acrediten su adquisición.

16. Sustentar la posesión de bienes con documentos que no reúnen los re-quisitos y características para ser considerados comprobantes de pago según las normas sobre la materia y/u otro documento que carezca de validez.

Art. 177º del Código Tributario

Constituyen infracciones relacionadas con la obligación de permitir el control de la Administración, informar y comparecer ante la misma:4. Reabririndebidamenteellocal,establecimientouoficinadeprofesionales

independientes sobre los cuales se haya impuesto la sanción de cierre temporaldeestablecimientouoficinadeprofesionalesindependientessinhabersevencidoel términoseñaladopara la reaperturay/osin lapresencia de un funcionario de la administración.

10. Noexhibir,ocultarodestruirsellos,cartelesoletrerosoficiales,señalesydemás medios utilizados o distribuidos por la Administración Tributaria.

12. Violar los precintos de seguridad, cintas u otros mecanismos de seguridad empleadosen las inspecciones, inmovilizacionesoen laejecucióndesanciones.

16. Impedir que funcionarios de la Administración Tributaria efectúen ins-pecciones,tomasdeinventariodebienes,ocontrolensuejecución,lacomprobaciónfísicayvaluacióny/onopermitirquesepractiquenarqueosdecaja,valores,documentosycontroldeingresos,asícomonopermitiry/o no facilitar la inspección o el control de los medios de transporte.

17.Impediruobstaculizarlainmovilizaciónoincautaciónnopermitiendoelingreso de los funcionarios de la Administración Tributaria al local o al establecimientooalaoficinadeprofesionalesindependientes.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor162

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. IIArt. 177º

del Código Tributario

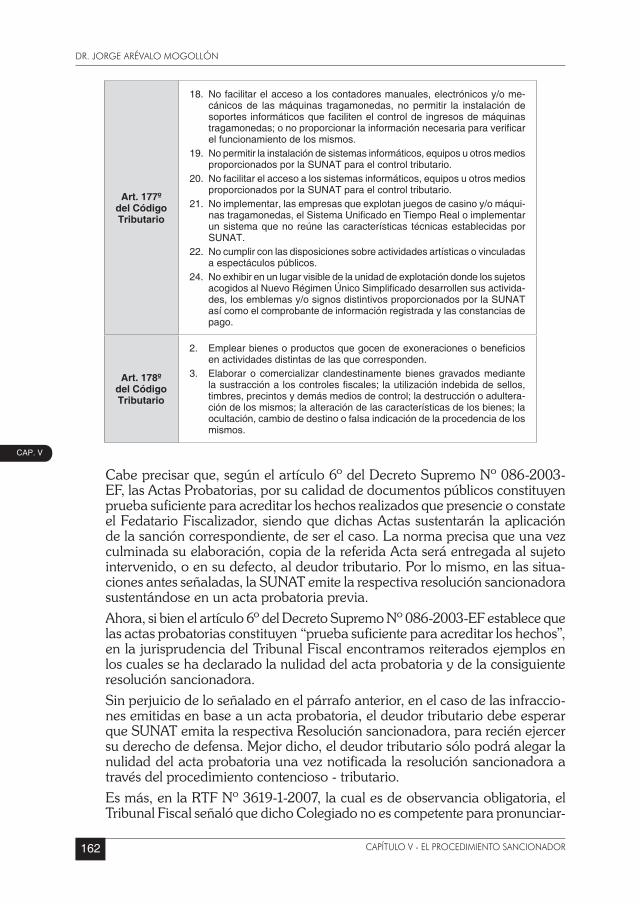

18. No facilitar el acceso a los contadores manuales, electrónicos y/o me-cánicos de las máquinas tragamonedas, no permitir la instalación de soportes informáticos que faciliten el control de ingresos de máquinas tragamonedas;onoproporcionarlainformaciónnecesariaparaverificarel funcionamiento de los mismos.

19. No permitir la instalación de sistemas informáticos, equipos u otros medios proporcionados por la SUNAT para el control tributario.

20. No facilitar el acceso a los sistemas informáticos, equipos u otros medios proporcionados por la SUNAT para el control tributario.

21. No implementar, las empresas que explotan juegos de casino y/o máqui-nastragamonedas,elSistemaUnificadoenTiempoRealoimplementarun sistema que no reúne las características técnicas establecidas por SUNAT.

22. Nocumplirconlasdisposicionessobreactividadesartísticasovinculadasa espectáculos públicos.

24. NoexhibirenunlugarvisibledelaunidaddeexplotacióndondelossujetosacogidosalNuevoRégimenÚnicoSimplificadodesarrollensusactivida-des,losemblemasy/osignosdistintivosproporcionadosporlaSUNATasí como el comprobante de información registrada y las constancias de pago.

Art. 178º del Código Tributario

2. Emplearbienesoproductosquegocendeexoneracionesobeneficiosenactividadesdistintasdelasquecorresponden.

3. Elaborar o comercializar clandestinamentebienesgravadosmediantelasustracciónaloscontrolesfiscales;lautilizaciónindebidadesellos,timbres, precintos y demás medios de control; la destrucción o adultera-ción de los mismos; la alteración de las características de los bienes; la ocultación, cambio de destino o falsa indicación de la procedencia de los mismos.

Cabe precisar que, según el artículo 6º del Decreto Supremo Nº 086-2003-EF, las Actas Probatorias, por su calidad de documentos públicos constituyen prueba suficiente para acreditar los hechos realizados que presencie o constate el Fedatario Fiscalizador, siendo que dichas Actas sustentarán la aplicación de la sanción correspondiente, de ser el caso. La norma precisa que una vez culminada su elaboración, copia de la referida Acta será entregada al sujeto intervenido, o en su defecto, al deudor tributario. Por lo mismo, en las situa-ciones antes señaladas, la SUNAT emite la respectiva resolución sancionadora sustentándose en un acta probatoria previa.

Ahora, si bien el artículo 6º del Decreto Supremo Nº 086-2003-EF establece que las actas probatorias constituyen “prueba suficiente para acreditar los hechos”, en la jurisprudencia del Tribunal Fiscal encontramos reiterados ejemplos en los cuales se ha declarado la nulidad del acta probatoria y de la consiguiente resolución sancionadora.

Sin perjuicio de lo señalado en el párrafo anterior, en el caso de las infraccio-nes emitidas en base a un acta probatoria, el deudor tributario debe esperar que SUNAT emita la respectiva Resolución sancionadora, para recién ejercer su derecho de defensa. Mejor dicho, el deudor tributario sólo podrá alegar la nulidad del acta probatoria una vez notificada la resolución sancionadora a través del procedimiento contencioso - tributario.

Es más, en la RTF Nº 3619-1-2007, la cual es de observancia obligatoria, el Tribunal Fiscal señaló que dicho Colegiado no es competente para pronunciar-

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 163

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

se, en la vía de la queja, sobre la legalidad de las actas probatorias levantadas durante las intervenciones de los fedatarios fiscalizadores.

Así pues, una vez notificada la resolución de sanción, la misma es pasible del respectivo recurso de reclamación, ello de conformidad con el artículo 135º del Código Tributario, en el cual el contribuyente podrá invocar la medida del acta probatoria. A mayor precisión, no con poca frecuencia, a través del respectivo proce-

dimiento contencioso-tributario el Tribunal Fiscal ha declarado la nulidad de las actas probatorias cuando las mismas adolecen de inconsistencias o incongruencias.

Así por ejemplo, en la RTF Nº 2680-4-2008, el Tribunal Fiscal indicó que el acta probatoria pierde fehaciencia cuando no se da razón por qué el fedatario regresa al local después de seis horas.

También podemos citar la RTF Nº 3372-4-2008, en la cual el Tribunal Fiscal ha señalado que acta pierde mérito probatorio cuando es levantada por el fedatario fiscalizador después de haber consumido una jarra de cerveza.

Un último ejemplo: En la RTF Nº 2654-3-2008 el Tribunal Fiscal mani-fiesta que es nula la sanción de cierre cuando el acta probatoria manifiesta contradicción.

Por ende, el acta probatoria no es un documento inescrutable para el Tribunal Fiscal.

5. ¿Cabehablardeconfiscatoriedaddelasresolucionesdemulta? Según el artículo 74º de la Constitución, ningún tributo puede tener carácter

confiscatorio. Sobre la aplicación de dicho dispositivo constitucional a las infracciones ad-

ministrativas, en la sentencia recaída en el Expediente Nº 1492-2003-AA el Tribunal Constitucional ha señalado en el Fundamento Nº 27 lo siguiente:

“En cuanto a la alegada confiscatoriedad de la multa impuesta, este Colegiado considera que, en principio, las multas –a diferencia de los tributos– no son susceptibles de declaración de confiscatoriedad, salvo que se constate una extrema irracionalidad, ya sea por su cuantía o por su falta de adecuación a la gravedad de la infracción sancionada”.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor164

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

MODELO DE RECURSO DE RECLAMACIÓN CONTRA RESOLUCIÓN DE CIERRE DE LOCAL

FORMULA RECURSO DE RECLAMACIÓN CON-TRA RESOLUCIÓN DE CIERRE DE LOCAL

SEÑOR INTENDENTE DE LA INTENDENCIA REGIONAL LIMA DE LA SUPERINTEN-DENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA

RUBIO SAN MARTIN ELVIS, con RUC Nº 10002001299, identificado con DNINº25203138,condomiciliofiscalenAvenidaAviaciónNº1058SanBorja–Lima-Lima;a Usted respetuosamente digo:

1. PETITORIO Que, dentro del término de Ley interpongo RECURSO DE RECLAMACIÓN contra

laResoluciónde IntendenciaNº254012000056,solicitandoavuestroDespachosesirvadeclararFUNDADO el presente Recurso y, en consecuencia, se disponga REVOCAR la Resolución impugnada; en atención a los siguientes fundamentos de hecho y de derecho:

2. RESUMEN DE LA RESOLUCIÓN IMPUGNADA1. LaResolucióndeIntendenciaNº254012000056señalaqueelrecurrenteno

cumplióconlaobligaciónseñaladaenelnumeral3)delartículo85ºdelCódigoTributario, referida a la emisión del correspondiente comprobante de pago.

Para tal efecto, la Resolución impugnada se sustenta únicamente en el mérito del Acta probatoria Nº 210060000037701 del 14 de octubre del 2008.

2. Adicionalmente, la Resolución impugnada considera que, con el acta proba-toria antes mencionada se acredita la comisión de la infracción en cuestión por una cuarta oportunidad.

3. EXPRESIÓN DE AGRAVIOS1. El acta probatoria adolece de nulidad insubsanable, habida cuenta que la

misma contiene una grave incongruencia o inconsistencia.2. En efecto, existe una indebida prolongación entre la hora de inicio de la inter-

vención(0.30horas)ylahoradetérminodeladiligencia(20.00horas). Esmás,en laseccióndeObservacionesdelactaprobatoriase indicaque

laconclusióndelservicioporpartedelfedatariofiscalizadorseprodujoalas9.30 horas.

Por lo mismo, no se comprende por qué una diligencia de elaboración de una escuetaactaprobatoriaseprolongó,desdeel iniciode la intervención,porcasiveintehoras.

Asimismo,silaconclusióndelservicioporpartedelfedatariofiscalizadorseprodujo a las 9.30 horas, no se comprende por qué razón el acta probatoria recién terminó de elaborar a las 20.00 horas.

Lainconsistenciaantesseñaladageneranpersélapérdidadefehacienciadelactaprobatoria;porloquelamismanopuedesustentarválidamentelaimposición de la sanción de cierre temporal dispuesta en la Resolución im-pugnada.

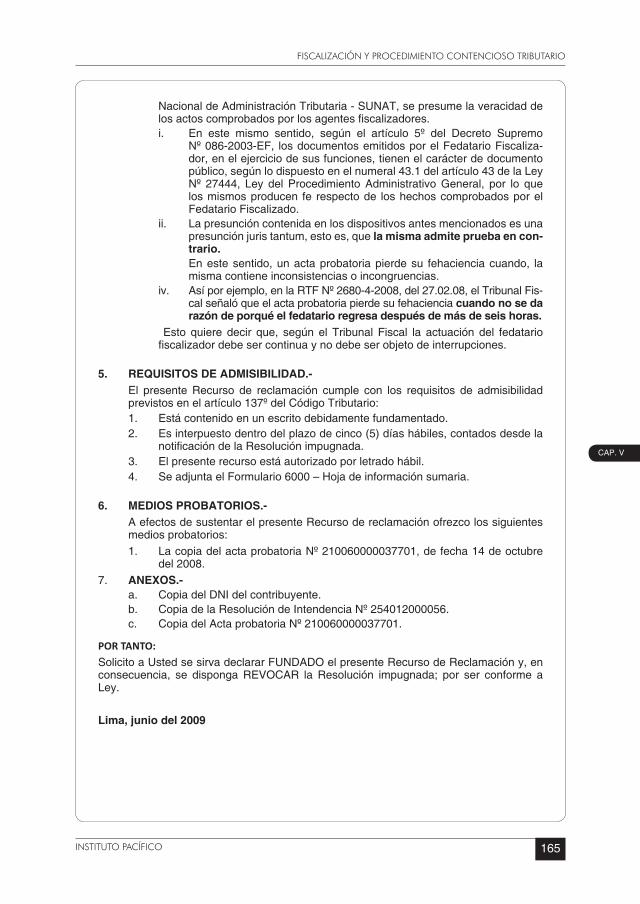

4. FUNDAMENTOS DE DERECHO.-1. Según el artículo 165º del Código Tributario, en el control del cumplimiento

de obligaciones tributarias administradas por parte de la Superintendencia

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 165

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

NacionaldeAdministraciónTributaria-SUNAT,sepresumelaveracidaddelosactoscomprobadosporlosagentesfiscalizadores.i. En este mismo sentido, según el artículo 5º del Decreto Supremo

Nº 086-2003-EF, los documentos emitidos por el Fedatario Fiscaliza-dor, en el ejercicio de sus funciones, tienen el carácter de documento público, según lo dispuesto en el numeral 43.1 del artículo 43 de la Ley Nº 27444, Ley del ProcedimientoAdministrativoGeneral, por lo quelos mismos producen fe respecto de los hechos comprobados por el Fedatario Fiscalizado.

ii. Lapresuncióncontenidaenlosdispositivosantesmencionadosesunapresunción juris tantum, esto es, que la misma admite prueba en con-trario.

En este sentido, un acta probatoria pierde su fehaciencia cuando, la misma contiene inconsistencias o incongruencias.

iv. Asíporejemplo,enlaRTFNº2680-4-2008,del27.02.08,elTribunalFis-calseñalóqueelactaprobatoriapierdesufehacienciacuando no se da razón de porqué el fedatario regresa después de más de seis horas.

Esto quiere decir que, según el Tribunal Fiscal la actuación del fedatario fiscalizadordebesercontinuaynodebeserobjetodeinterrupciones.

5. REQUISITOS DE ADMISIBILIDAD.- El presente Recurso de reclamación cumple con los requisitos de admisibilidad

previstosenelartículo137ºdelCódigoTributario:1. Está contenido en un escrito debidamente fundamentado.2. Esinterpuestodentrodelplazodecinco(5)díashábiles,contadosdesdela

notificacióndelaResoluciónimpugnada.3. El presente recurso está autorizado por letrado hábil.4. SeadjuntaelFormulario6000–Hojadeinformaciónsumaria.

6. MEDIOS PROBATORIOS.- A efectos de sustentar el presente Recurso de reclamación ofrezco los siguientes

medios probatorios:1. La copia del acta probatoria Nº 210060000037701, de fecha 14 de octubre

del 2008.7. ANEXOS.-

a. Copia del DNI del contribuyente.b. Copia de la Resolución de Intendencia Nº 254012000056.c. Copia del Acta probatoria Nº 210060000037701.

POR TANTO:SolicitoaUstedsesirvadeclararFUNDADOelpresenteRecursodeReclamacióny,enconsecuencia, se disponga REVOCAR la Resolución impugnada; por ser conforme a Ley.

Lima, junio del 2009

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor166

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

Anexos

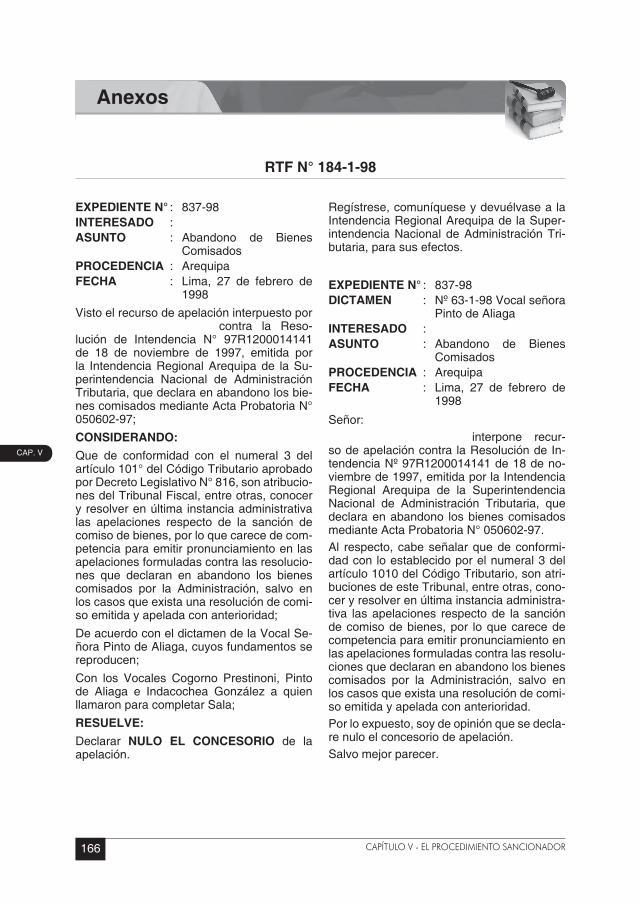

RTF N° 184-1-98

EXPEDIENTE N° : 837-98INTERESADO : ASUNTO : Abandono de Bienes

ComisadosPROCEDENCIA : ArequipaFECHA : Lima, 27 de febrero de

1998Visto el recurso de apelación interpuesto por contra la Reso-lución de Intendencia N° 97R1200014141 de 18 de noviembre de 1997, emitida porla Intendencia Regional Arequipa de la Su-perintendencia Nacional de Administración Tributaria, que declara en abandono los bie-nes comisados mediante Acta Probatoria N° 050602-97;CONSIDERANDO:Que de conformidad con el numeral 3 del artículo 101° del Código Tributario aprobado porDecretoLegislativoN°816,sonatribucio-nes del Tribunal Fiscal, entre otras, conocer yresolverenúltimainstanciaadministrativalas apelaciones respecto de la sanción de comiso de bienes, por lo que carece de com-petencia para emitir pronunciamiento en las apelaciones formuladas contra las resolucio-nes que declaran en abandono los bienes comisados por la Administración, salvo enlos casos que exista una resolución de comi-so emitida y apelada con anterioridad;De acuerdo con el dictamen de la Vocal Se-ñoraPintodeAliaga,cuyosfundamentossereproducen;Con los Vocales Cogorno Prestinoni, Pinto de Aliaga e Indacochea González a quien llamaron para completar Sala;RESUELVE:Declarar NULO EL CONCESORIO de la apelación.

Regístrese,comuníqueseydevuélvasealaIntendencia Regional Arequipa de la Super-intendencia Nacional de Administración Tri-butaria, para sus efectos.

EXPEDIENTE N° : 837-98DICTAMEN : Nº63-1-98Vocalseñora

Pinto de AliagaINTERESADO : ASUNTO : Abandono de Bienes

ComisadosPROCEDENCIA : ArequipaFECHA : Lima, 27 de febrero de

1998

Señor: interpone recur-so de apelación contra la Resolución de In-tendencia Nº 97R1200014141 de 18 de no-viembrede1997,emitidaporlaIntendenciaRegional Arequipa de la Superintendencia Nacional de Administración Tributaria, que declara en abandono los bienes comisados mediante Acta Probatoria N° 050602-97.Al respecto,cabeseñalarquedeconformi-dad con lo establecido por el numeral 3 del artículo 1010 del Código Tributario, son atri-buciones de este Tribunal, entre otras, cono-ceryresolverenúltimainstanciaadministra-tiva lasapelaciones respectode la sanciónde comiso de bienes, por lo que carece de competencia para emitir pronunciamiento en las apelaciones formuladas contra las resolu-ciones que declaran en abandono los bienes comisados por la Administración, salvo enlos casos que exista una resolución de comi-so emitida y apelada con anterioridad.Por lo expuesto, soy de opinión que se decla-re nulo el concesorio de apelación.Salvomejorparecer.

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 167

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

RTF N° 375-1-98

EXPEDIENTE N° : 2554-97INTERESADO : ASUNTO : QuejaPROCEDENCIA : CajamarcaFECHA : Lima, 12 de mayo de

1998

Visto el recurso de queja interpuesto por contra la OficinaZonal Cajamarca de la Superintendencia Na-cional de Administración Tributaria, al con-travenirloestablecidoenelartículo184°delCódigo Tributario, negándose a entregarle los 400 sacos de azúcar comisados según el Acta Probatoria N° 160277 de 1 ° de julio de 1997;CONSIDERANDO:Que el artículo 155° del Código Tributario aprobadoporDecretoLegislativoN°816,es-tablece que el recurso de queja se presenta cuando existan actuaciones o procedimien-tos que afecten directamente o infrinjan lo establecido en dicho Código;Quedelarevisióndelosextremosdelrecur-soformulado,seadviertequelaquejosapre-tendedesvirtuarlosextremoslaResolucióndeOficinaZonalN°97Z03000000616de25de julio de 1997, que dispone el abandono de los bienes objeto de comiso;Que según el Acuerdo de Sala Plena de fe-cha 15 de enero de 1998, este Tribunal no es competente para conocer los casos de aban-dono al no existir una resolución de comiso emitida y apelada con anterioridad;Que el segundo párrafo del artículo 13 del TextoÚnicoOrdenadodelaLeydeNormasdeProcedimientosAdministrativosaprobadopor Decreto Supremo N° 02-94-JUS, esta-blece que el órgano administrativo que seestime incompetente para la tramitación o resolución de un asunto, remitirá directamen-te las actuaciones al órgano que considere competente;De acuerdo con el dictamen de la Vocal Se-ñoraCogornoPrestinoni,cuyosfundamentosse reproduce;ConlasseñorasCogornoPrestinoni,Casali-no Mannarelli y Pinto de Aliaga;

RESUELVE:REMITIR los actuados a la Administración Tributaria a efecto que le otorgue al presente recurso el trámite que corresponda.Regístrese,comuníqueseyremítasealaOfi-cina Zonal Cajamarca de la Superintenden-cia Nacional de Administración Tributaria, para sus efectos.

EXPEDIENTE N° : 2554-97DICTAMEN N° : 97-1-98 Vocal señora

Cogorno PrestinoniINTERESADO : ASUNTO : QuejaPROCEDENCIA : Cajamarca

Señor:La empresa de la referencia, representada por doña María Antonia Castillo Morales,interponerecursodequejacontralaOficinaZonal Cajamarca de la Superintendencia Na-cional de Administración Tributaria, al con-travenirloestablecidoenelartículo184°delCódigo Tributario, negándose a entregarle los 400 sacos de azúcar comisados según el Acta Probatoria N° 160277 de 1 ° de julio de 1997.La quejosamanifiesta que no obstante ha-berse emitido la Resolución de Comiso N° 97Z10300000584, haber cumplido con pagar la multa por un monto de SI. 2 466 y haber acreditado el derecho de propiedad de los bienes comisados, la Administración Tributa-riaseniegaadevolverlos,aduciendoquelosmismossondepropiedaddelaseñoraOlgaRudas,segúnelActaProbatorialevantadaalmomentodelaintervención.Alrespectocabeseñalarlosiguiente:1. El artículo 155° del Código Tributario

aprobado por Decreto Legislativo N°816, establece que el recurso de queja se presenta cuando existan actuacio-nes o procedimientos que afecten di-rectamente o infrinjan lo establecido en dicho Código.

Por su parte el último párrafo del literal a) del artículo 184° del citado cuerpolegal, norma que según la quejosa ha-

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor168

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

bría sido transgredida por la Adminis-tración, establece que en caso que el infractor no hubiera acreditado su dere-cho de propiedad o posesión dentro del plazodediezdíasdelevantadaelacta,la Administración declarará los bienes en abandono, procediendo a rematar-los, destinarlos a entidades estatales o donarlos.

2. De la revisión de la copia certificadade laResolución deOficina ZonalN°97Z03000000616 de 25 de julio de 1997, que corre en autos a fojas 43, se aprecia que la Administración no ha transgredido el procedimiento estable-cido en la norma antes citada, al se-ñalarensutercerconsiderando:“Que,en el caso de autos el plazo para pre-sentar la documentación que acredite la propiedad o el derecho a la tenencia delosbienesmateriadecomisovencióel 1 5 de julio de 1997”; para posterior-mentedeclararensuparteresolutiva,el abandono de los bienes comisados.

3. De lo antes expuesto se aprecia que la queja se centra en el abandono dis-puesto por la Resolución de OficinaZonal antes citada, violando normasde procedimiento. Pero en el fondo lo que laquejosapretendeesdesvirtuarlos extremos de la citada Resolución, por haber acreditado en su momento la propiedad de los bienes comisados

Porconsiguientelavíacorrespondien-te no es la queja, que como se ha ma-nifiestado cautela las transgresionesde la Administración al procedimiento, sinoel recurso impugnativodestinadoadesvirtuarunaresoluciónformalmen-te emitida por la Administración, esto es, la reclamación o la apelación, de ser el caso.

4. No obstante, es necesario tener en cuenta el Acuerdo de Sala Plena de este Tribunal de fecha 15 de enero de 1998, en el sentido que el Tribunal Fiscal no es competente para conocer los casos de abandono al no existir una resolución de comiso emitida y apelada con anterioridad.

En tal sentido debe tenerse en cuenta elarticulo13delTextoÚnicoOrdena-do de la Ley de Normas de Procedi-mientos Administrativos aprobado porDecreto Supremo N° 02-94-JUS, que establece que el órgano administrati-voqueseestimeincompetenteparalatramitación o resolución de un asunto, remitirá directamente las actuaciones al órgano que considere competente.

Por lo expuesto soy de opinión que el Tribu-nal acuerde remitir los actuados a la Admi-nistración para que otorgue el trámite que corresponda al recurso interpuesto.

Salvomejorparecer.

RTF N° 073-2-98

EXPEDIENTE N° : 5783-94INTERESADO : ASUNTO : MultaPROCEDENCIA : ArequipaFECHA : Lima, 21 de enero de

1998

Vista la apelación interpuesta por S.C.R.L. contra la Resolución de Intendencia N° 055-4 00420 de fecha 31 de mayo de 1994, emitida por la Intendencia Regional Arequipa de la Super-

intendencia Nacional de Administración Tri-butaria, que declara improcedente el recurso de reclamación interpuesto contra la Resolu-ción de Multa N° 93-010-914-K-02074, emitida por la presentación extemporánea de la De-claración Jurada del Impuesto General a las Ventas correspondiente a mayo de 1992.

CONSIDERANDO:Quelacontroversiaversasobrelatipificaciónque correspondería al hecho de haber utiliza-do una fotocopia de un formato de declara-

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 169

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

ción jurada distinto a aquél en que los con-tribuyentes debían cumplir sus obligaciones tributarias;Que según la Administración, de acuerdo a lo establecido en las Resoluciones N°s. 059-91-EF/SUNAT y 041-92-EF/SUNAT, a partir de febrero de 1992 sólo se consideraban cum-plidas las obligaciones de los contribuyentes para con la SUNAT en tanto que las mismas seefectuaranenFormulario“RecibodePagode Tributos N° 1”;Que por ello, la Administración no considera la declaración que la recurrente aduce haber presentado oportunamente, atribuyéndole en la etapa de reclamación la condición de omisa a la presentación;Quealrespecto,elTextoÚnicoOrdenadodelCódigo Tributario aprobado por Decreto Su-premoN°21890EF,modificadoporDecretoLegislativoN°641,vigenteala(echadeven-cimiento del plazo para la presentación de la Declaración Jurada correspondiente al mes de mayode1992,ensuartículo153°tipificabaencuatro numerales las infracciones tributarias, sean éstas formales sancionadas con multa, vinculadasa laevasión tributaria,asícomolasvinculadasalafunciónprofesional;Que ninguno de dichos numerales tipificócomo infracción el presentar las declaracio-nes en fotocopia del formato anterior distinto al entonces autorizado por la Administración, situación que se presenta en el caso de autos, habida cuenta que no puede desconocerse el hecho que la recurrente hubiera efectuado su declaración pago aunque en un recibo distinto delvigente;Que en consecuencia, la interpretación de la Administraciónmediantelacualselerestava-lidez a la declaración pago de mayo de 1992 presentada en formato distinto al entonces autorizado, excede los alcances del artículo 153°delCódigoTributarioantesseñalado;Queadoptar dicha interpretación significaríaque se sancione como omiso a quien, aún presentando la declaración oportunamente, no ha incurrido en un acto que se encuentre tipificado como infracción,másaún, cuandoconforme a lo establecido en la Norma IV del Titulo Preliminar del Código Tributario, sólo porleysepuededefinirlasinfraccionesyes-tablecer sanciones;Que a mayor abundamiento, debe tenerse en cuenta que en los Resultados del Reque-

rimientoN°4414-92se indicaque“presentóconforme” las declaraciones-pago del I.G.V. obrando, además una relación de dichas declaraciones-pago en formato de la Admi-nistraciónsinobservaciónalguna,siendoqueel formulario utilizado es una fotocopia de los que provee la Administración y contiene in-formaciónquepermite la fiscalizaciónyquelaAdministraciónnodesvirtúaquedichofor-mularionoseadelosqueproveíaoquelosnuevosformularioshayanestadodisponiblesen la localidad;Que de otro lado, la infracción de presentar las declaraciones en formularios distintos a los autorizados por la Administración recién esrecogidaporelDecretoLegislativoN°773,vigentedesdeel1deenerode1994;DeacuerdoconelDictamendelvocalNuéBra-camonte, cuyos fundamentos se reproduce;ConlosvocalesZelayaVidal,NuéBracamon-te y Caller Ferreyros.RESUELVE:REVOCAR la Resolución de Intendencia N° 055-4-00420 del 31 de mayo de 1994, debien-do la Administración dejar sin efecto la Reso-lución de Multa N° 93-010-914-K- 02074.REGíSTRESE, COMUNíQUESE y DEVUéL-VASE a la Superintendencia Nacional de Ad-ministración Tributaria, para sus efectos.

EXPEDIENTE N° : 5783-94

DICTAMEN : N° 020 Vocal Nué Bra-camonte

INTERESADO : ASUNTO : MultaPROCEDENCIA : ArequipaFECHA : Lima, 21 de enero de

1998Señor:................. S.C.R.L. representada por ................................... interpone recurso de apelación contra la Resolución de Intendencia N° 055-4-00420 de fecha 31 de mayo de 1994, emitida por la Intendencia Regional Arequipa de la Superintendencia Nacional de Administración Tributaria, que declara improcedente el recur-so de reclamación interpuesto contra la Re-solución de Multa N° 93-010-914-K- 02074, emitida por la presentación extemporánea de la Declaración Jurada del Impuesto General a las Ventas correspondiente a mayo de 1992.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor170

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

I. La Resolución apelada se sustenta en el informe N° 1 72-94-SUNAT-DJ de fecha 31 de mayo de 1994, en el cual seseñalaquedelaverificacióndelosarchivos de dicha Intendencia, se ob-tuvo que efectivamente la recurrentecumplió con el pago, pero que el formu-lario utilizado no era el autorizado por Ley, el cual no podía ser rechazado de acuerdoalDecretoLegislativoN°666,sin embargo, los contribuyentes deben presentar las declaraciones en la forma y plazos que le sean requeridos.

Indica que por Resolución de Super-intendencia N° 059-91-EF/SUNAT se creó el recibo de pago de tributos N° 1 que usarían los contribuyentes de Lima y Callao. Posteriormente, mediante Re-solución de Superintendencia N° 041-92-EF/SUNATsemodificóelFormularioN°1 y se amplía su utilización a los contri-buyentes del resto de la República con excepción de los principales, el cual debió ser utilizado por la recurrente.

De lo anterior incide en que si bien el pago se realizó dentro del plazo, la pre-sentación del formato preimpreso por el propio contribuyente no puede con-siderarse como una Declaración váli-da, por cuanto no reúne la forma que la Ley exige, por lo que de acuerdo a lo dispuesto por el artículo 173° del Códi-go Tributario se reforma la apelada en cuantoalmotivodeterminantedebién-doseconsiderarquesehaconfiguradolainfracciónprevistaenelinciso“a”delnumeral 1 del artículo 153° del Decreto Supremo N° 218-90-EF, en concordan-cia con la Resolución de Superinten-dencia N° 047-92-EF-SUNAT.

II. La empresa recurrente, por su parte, manifiesta que de los Resultados delpropio Requerimiento N° 4144 de fecha 15dediciembrede1992,noseseñalóen ningún momento la infracción que se le imputa.

Agrega que si bien la Administración Tributaria puede corregir el concepto de la multa, lo que no le está permiti-does crear nuevas infracciones puesatentaría contra el Principio de Legali-dad, tal como loconsignael incisod)de la Norma IV del Titulo Preliminar del Código Tributario.

Precisa que el formato pre impreso a que se hace alusión se encontraba en circulación y si bien se presentó en copia totostática fue por la escasez de los mismos, lo que usualmente se hace con otros formularios.

AfirmaqueelDecretoSupremoN°218-90-EF no ha tipificado en ninguno desus numerales la infracción consistente en usar formularios preimpresos, por lo que tal pretensión resulta nula en apli-cación de lo dispuesto por el numeral 3 del artículo 109° del Código Tributario.

III. De lo dicho por las partes, de lo actua-do en el expediente y de la legislación aplicable, se desprende lo siguiente:1. En cuanto a la infracción cuya co-

misión se le atribuye a la recurren-te y que consiste en no presentar la declaración pago del Impuesto General a las Ventas correspon-diente a mayo de 1992 y ser de-tectado por la Administración, es de resaltar que la controversiaversa sobre la calificación quemerece haber utilizado una foto-copia de formato de declaración jurada distinto a aquél en que los contribuyentes debían cumplir sus obligaciones tributarias.

Es decir, según la Administración, de acuerdo a lo establecido en la Resolu-ción N° 059-91-EF/SUNAT y en la Nº 041-92-EF/SUNAT, a partir de febrero de 1992 sólo se consideran cumplidas las obligaciones de los contribuyentes para con la SUNAT en tanto que las mismas se efectúen en elmodificadoFormulario“RecibodePagodeTribu-tos N° 1”. Por ello, no se considera la declaración que la recurrente aduce haber presentado, atribuyéndole en la etapa de reclamación la condición de omisa a la presentación.

Al respecto, el Texto Unico Ordenado del Código Tributario aprobado por De-cretoSupremoN°218-90-EF,modifi-cado por Decreto Legislativo N° 641,vigentea la fechade vencimientodelplazo para la presentación de la Decla-ración Jurada correspondiente al mes de mayo de 1992, en su artículo 153° ti-pificabaencuatronumeraleslasinfrac-ciones tributarias, sean éstas formales

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 171

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

RTF N° 426-5-2000

EXPEDIENTE N° : 4677-97INTERESADO : ASUNTO : MultaPROCEDENCIA : LimaFECHA : Lima, 26 de junio del

2000

Vista la apelación interpuesta por .......................... contra la Resolución de Intendencia N° 015-4-07284 emitida el 26 de setiembre de 1997 por la Intendencia de Principales Contribuyentes Nacionales de la Superintendencia Nacional de Administra-ción Tributaria, que declaró improcedente la reclamación presentada contra la Resolución de Multa N° 011-2-09250, girada por incurrir

enlainfraccióntipificadaenelnumeral1)delartículo 178° del Código Tributario, aprobado porDecretoLegislativoN°816;CONSIDERANDO:Que el recurrente presentó su Declaración Pago Mensual por concepto del Impuesto a la Renta correspondiente a abril de 1997, el 14 de mayo de 1997 mediante el Formulario N° 281 con número de orden 00183870, consignan-do en la casilla N° 337 la suma de S/. 38,270 como retenciones de Quinta Categoría;Que con fecha 13 de junio de 1997, el con-tribuyente presenta una Declaración Pago Rectificatoria por el mencionado perío-do abril de 1997, mediante el Formulario

sancionadasconmulta,vinculadasalaevasióntributaria,asícomolasvincula-das a la función profesional. Ninguno de dichosnumeralestipificócomoinfracciónel presentar las declaraciones en fotoco-pia del formato distinto al autorizado por la Administración, situación que se presenta en el caso de autos, habida cuenta que no puede desconocerse el hecho que la recurrente hubiera efec-tuado su declaración pago en un recibo distinto del autorizado.

En consecuencia, la interpretación de la Administración mediante la cual se le restavalidezalasdeclaracionespagopresentadas en fotocopia de formatos anteriores a los entonces autorizados, excede los alcances del artículo 153° del Código Tributario antes señalado,todavezquesesustentaríaenqueasupuestos infractores, quienes si” pre-sentaron declaración oportunamente, se les considere omisos a la misma. Más aún cuando, conforme a lo esta-blecido en la Norma IV del Título Pre-liminar del Código Tributario, sólo por leysepuededefinir las infraccionesyestablecer sanciones.

A mayor abundamiento, cabe señalarque (1) en el Resultado del Requeri-

mientoN°4414-92seindicaque“pre-sentó conforme” las declaraciones pago delIGV,(2)obraunarelacióndedichasdeclaraciones- pago en formato propor-cionado por la Administración sin cons-tarobservaciónalguna;(3)elformularioutilizado es una fotocopia de los que proveelaAdministraciónycontieneinfor-maciónquepermitelafiscalizacióny(4)laAdministraciónnodesvirtúaquedichoformularionoseadelosqueproveíaoquelosnuevosformularioshayanesta-do disponibles en la localidad.

De otro lado, cabe resaltar que recién con la dación del Código Tributario aprobado por Decreto Legislativo N”773yvigenteapartirdel01deenerode1994,setipificaenelnumeral6)delartículo 176° como infracción el “pre-sentar las declaraciones en los formu-larios y/o lugares no autorizados por la Administración Tributaria”.

Conclusión:Por lo expuesto, soy de opinión que este Tribunal acuerde revocar la Resolución deIntendencia N° 055- 4-00420 de 31 de mayo de 1994, debiendo la Administración dejar sin efecto la Resolución de Multa N° 93-010 914-K-02074.

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor172

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

N° 291 con número de orden: 00251808, a travésdelcualsemodificaloconsignadoenla casilla N° 337 de S/. 38,270 a S/. 90,881, pagando la diferencia de S/. 52,611.00 y los respectivosinteresesatravésdelaBoletadePago N° 0031 5546;QueatravésdelaBoletadePagoN°00315545de fecha 13 de junio de 1997, el recurrente pagó la suma de S/. 5,261, y S/. 108, por concepto de unamultae interesesrespectivamente,dichamulta, de acuerdo al código consignado en la mencionada Boleta de Pago, corresponde a la infracción de no pagar dentro de los plazos es-tablecidos, los tributos retenidos o percibidos, tipificadaenelnumeral5)delartículo178°del Código Tributario, aprobado por Decreto LegislativoN°816,vigenteenelmomentodela comisión de la infracción;Que el 14 de setiembre de 1997, la Admi-nistración gira la Resolución de Multa N° 011-2- 09250, por la infracción de no incluir en las declaraciones ingresos, rentas, patri-monio,actosgravadosotributosretenidosopercibidos, o declarar cifras o datos falsos u omitircircunstanciasqueinfluyanenladeter-minacióndelaobligacióntributaria,tipificadaenelnumeral1)delartículo178°delreferidoCódigo;Que en el caso de autos, la materia con-trovertida consiste en determinar si es queexiste concurso de infracciones, y en conse-cuencia si es procedente el cobro de la Re-solución de Multa N° 011-2- 09250;Que al respecto, el artículo 171° del mencio-nado Código, establece que habrá concurso de infracciones cuando por un mismo hecho se incurra en más de una infracción;Que de conformidad con lo dispuesto en la Resolución N° 001-97/SUNAT, que estable-ce el cronograma de cumplimiento de las obligaciones correspondientes a los deudo-restributariosparaelaño1997,elplazoparaque el recurrente realizara el pago de los tributos retenidos respecto de las rentas de Quinta Categoría correspondientes al mes deabril de1997, vencióel 16demayode1997;Que el 14 de mayo de 1997, el recurrente presentó su Declaración Jurada Pago, co-rrespondiente al período de abril de 1997, determinando y cancelando por concepto de retenciones del Impuesto a la Renta de Quinta Categoría la suma de S/. 38,270, pos-

teriormenteatravésdelaDeclaraciónRec-tificatoriapresentadael13dejuniode1997,determina que lo que realmente correspon-día pagar por retenciones era la suma de S/. 90,881, en consecuencia se puede concluir que el recurrente dejó de pagar a la Adminis-tración en el plazo indicado en la Resolución citada, el monto de S/. 52,611.00, es decir la infracción tipificada en el numeral 5) delartículo 178° del mencionado Código, se ha configuradoel16demayode1997, fechaen la cual incumplió con pagar la totalidad de lo retenido por rentas de Quinta Categoría;Que de otro lado, se tiene que el recurrente al presentar su Declaración Jurada original, no cumplió con consignar los datos de ma-nera correcta, por lo que se ha incurrido en la infracción tipificada en el numeral 1) delartículo 178° del citado Código, cuya sanción de acuerdo con el Decreto Supremo N° 120-95-EF,vigenteenelmomentodelacomisióndelainfracción,esunamultaequivalenteal100% del tributo omitido;Que de lo expuesto en los párrafos anterio-res, se puede concluir que no existe con-cursodeinfracciones,todavezqueseestáfrente a dos hechos distintos, el no pago de las retenciones dentro del plazo establecido, y declarar cifras falsas en la presentación desudeclaración,quehanconfiguradodosinfracciones distintas, por lo que procede confirmar laResolucióndeMultaN°011-2-09250;Quefinalmente,conrespectoalaResolucióndel Tribunal Fiscal N° 2727-4-96 de fecha 23 de diciembre de 1996, citada por el recu-rrente y que recoge el criterio de que si el contribuyente presenta una declaración recti-ficatoriadeterminandounamayorobligación,no puede tipificarse almismo tiempo comouna declaración de cifras o datos falsos u omisióndecircunstanciasqueinfluyanenladeterminación de la obligación tributaria, ha-bida cuenta que demuestra con su actuar el cumplimientovoluntariodesusobligacionestributarias, cabe señalar que dicho criterioha sidomodificadomediante laResolucióndel Tribunal Fiscal N° 196-1-98 de fecha 6 de marzo de 1998, la misma que es de ob-servanciaobligatoria,yamparaloexpresadoprecedentemente;De conformidad con el dictamen del Vocal Guillén Meza, cuyos fundamentos se repro-duce;

fiscAlizAción y procediMiento contencioso tributArio

instituto pAcífico 173

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP.II

ConlosVocalesGuillénMeza,HerreraBoni-lla y Barrantes Takata;RESUELVE:CONFIRMAR la Resolución de Intenden-cia N° 015-4-07284 de 26 de setiembre de 1997.Regístrese,comuníqueseydevuélvasealaIntendencia de Principales Contribuyentes Nacionales de la SUNAT para sus efectos.

EXPEDIENTE : 4677-97

DICTAMEN : 147 - Vocal Guillén Meza

INTERESADO : ASUNTO : MultaPROCEDENCIA : LimaFECHA : Lima, 26 de junio del

2000

Señor:........................................ debidamente re-presentada por Eduardo Pecol del Castillo, interpone recurso de apelación contra la Re-solución de Intendencia N° 01 5-4-07284 de fecha 26 de setiembre de 1997, emitida por la Intendencia de Principales Contribuyentes Nacionales de la Superintendencia Nacional de Administración Tributaria, que declaró im-procedente la reclamación presentada contra la Resolución de Multa N° 011-2-09250, girada porincurrirenlainfraccióntipificadaenelnu-meral1)delartículo178°delCódigoTributario,aprobadoporDecretoLegislativoN°816.Argumentos de la Recurrente:Señalaqueconfecha14demayode1997,presentó su Declaración Jurada mediante el Formulario N° 281 con número de orden: 00183870, por concepto de Retenciones de Quinta Categoría del período abril de 1997, colocando en el casillero N° 337 la suma de S/. 38,270.00.

Manifiesta que habiendo advertido el errorcometido en la Declaración presentada, con fecha 13 de junio de 1997, presenta una Declaración Jurada Rectificatoria medianteel Formulario N° 291 con número de orden: 00251808,porelcualmodificóloconsigna-do en el casillero N° 337 de S/. 38,270.00 a S/. 90,881.00, pagando la diferencia de 52,611.00,consus interesesa travésde laBoleta de Pago N° 0031 5546.

Afirmaqueenlamismafechaenlaquepre-sentó su Declaración Jurada Rectificatoria,realizó pagos por Sí. 5,261 por concepto de una Multa, emitida por incurrir en la infrac-ción tipificada en el numeral 5) del artículo178° del Código Tributario, aprobado por De-cretoLegislativoN°816,yS/.108.00porin-tereses, en aplicación de la rebaja contenida en el artículo 179° del referido Código.

RefierequelaAdministraciónhaconsidera-doqueenel casodeautos seha configu-rado también la infracción tipificada en elnumeral 1) del artículo 178° del mencio-nado Código, esto es por no incluir en las declaraciones tributos retenidos o percibi-dos, la que se sanciona con el 100% del tributo omitido, existiendo un concurso de infracciones.

SostienequeelTribunalFiscal,atravésdela Resolución N° 2727-4-96, ha precisado que no se configura la infracción tipificadaenelnumeral1)delartículo178°delcitadoCódigo,cuandoelcontribuyenterectificasudeclaración antes de cualquier requerimiento ointervencióndelaAdministración,todavezqueconelloevidencialavoluntaddecumplircon sus obligaciones tributarias.

Arguye que no tendría sentido la existencia de la regla contenida en el artículo 88° del referidoCódigo,lacualfacultalarectificacióndeladeclaraciónjurada,siemprequeversesobre errores materiales o de cálculo o de-terminen una mayor obligación, la que surtirá efectos con su sola presentación, si existe el peligro de que el contribuyente esté expues-to a una sanción por este hecho. Finalmenteseñala,quecumplióconpresen-tar su Declaración Rectificatoria sin que laAdministración hiciera requerimiento alguno, reconociendo una mayor obligación y pa-gando los intereses respectivos,por loqueconsidera inadmisible la pretensión de la Ad-ministración de cobrarle una multa adicional a la pagada oportunamente.Argumentos de la Administración:Señala que la Resolución deMulta impug-nada, fueemitidapor laDivisióndeRecau-dación por no incluir en las declaraciones ingresos,rentas,patrimonio,actosgravadoso tributos retenidos o percibidos, o declarar datos falsos u omitir circunstancias que in-fluyan en la determinación de la obligacióntributaria, al amparo del numeral 1) del ar-

dr. Jorge ArévAlo Mogollón

cApítulo v - el procediMiento sAncionAdor174

CAP. V

CAP. I

CAP. IX

CAP. VIII

CAP. VII

CAP. VI

CAP. IV

CAP. III

CAP. II

tículo 178° del Código Tributario, aprobado porDecretoLegislativoN°816.Manifiesta que con fecha 14 de mayo de1997, el contribuyente presentó su Declara-ción Pago Mensual por retenciones signada con el número 00183870, correspondiente al período tributario abril de 1997, consignando en la casilla N° 337, como retenciones del Impuesto a la Renta correspondiente a la Quinta Categoría la suma de S/. 38,270.00.Posteriormente, con fecha 13 de junio de 1997, el contribuyente presentó la Decla-ración Pago Rectificatoria con número deorden: 00251808 por el período de abril de 1997,modificandoelmontodeS/.38,270.00a la suma de S/. 90,881.00, cuya diferencia de pago ascendió a S/. 52,611.00, la cual fue canceladaconlosinteresesrespectivos,me-diante la Boleta de Pago N° 00315546.Asimismo, a través de la Boleta de Pago N° 00315545 de fecha 13 de junio de 1997, el recurrente canceló el importe de S/. 5,261.00, por concepto de Multa y S/. 108.00, por intereses moratorios, aplican-do la rebaja del 90% en mérito del régimen de incentivosseñaladoenelsegundopárra-fo del artículo 179° del mencionado Código.Con respecto de la Boleta de Pago menciona-da, cabe indicar que el contribuyente consig-no por el concepto de dicha multa el código 6111, es decir por la infracción relacionada con retenciones o percepciones no pagadas enlosplazosestablecidos,tipificadaenelnu-meral5)delartículo178°delreferidoCódigo.De conformidad con lo dispuesto en el artí-culo 171° del citado Código, habrá concurso de infracciones, cuando por un mismo hecho se incurra en más de una infracción, en cuyo caso será de aplicación la sanción más gra-ve,esdecirqueparaqueexistaunaconcu-rrencia de infracciones es necesario por un lado que exista un hecho único, y por otra parte, lavulneracióncondichoactodeunapluralidad de tipos legales.Refierequeenelpresentecaso,sedebete-ner presente que la Declaración N° 00183870 con datos inexactos, y el no pago o pago de una cantidad menor a la retenida o percibida por concepto de tributos, implica la realiza-ción de dos actos de naturaleza distinta y constituyen violación de obligaciones inde-pendientes entre sí.Se tiene que el recurrente, que actuó como agente de retención, incumplió con la obliga-