FISCALIDAD DE LAS OPERACIONES DE COMERCIO INTERNACIONAL ABRIL 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FISCALIDAD DE LAS OPERACIONES DE COMERCIO INTERNACIONAL

ABRIL 2013

MANUAL PROPUESTO FADE

Propuesta de Manual…

DICCIONARIO DE COMERCIO EXTERIOR ONLINEhttp://economia.elpais.com/economia/2012/02/09/actualidad/1328789436_442040.html

“TAX HAVENS”… (no seas el último!!)DICCIONARIO DE COMERCIO EXTERIOR ONLINEhttp://www.comercio-exterior.es/es/action-diccionario.diccionario+idioma-223+l-D+p-823+pag-

/Diccionario+de+comercio+exterior/despacho+a+libre+practica.htm

GLOSARIO

-”Withholding Tax” . Retención.-CDI – Convenio (para evitar) Doble Imposición = “Tax Sparing”-”EP” – Establecimiento Permanente.-Transparencia Fiscal (Internacional)-”ITP” => International Tax Planning-”Zebra Fiscal”-Cuentas “Offshore” (banco fuera del país)-VAT (Value Added Tax)-”Elusión Fiscal” vs. “Evasión Fiscal” => “Medidas Anti- Elusión”-”Tax Exiles” (exiliados fiscales) / Tax Competition.-EPC (Engineering Procurement Construction): LS (Lump Sum) ó TK (Turn–Key)-ETVEs: Entidades de Tenencia de Valores Extranjero s.-”Conduit Company” = Sociedad Instrumental.-”Missing Trader” = Sociedad Pantalla para fraude del IVA Intracomunitario

ABREVIATURAS

VIDEOTECALOS IMPUESTOS INTERNACIONALES (Según PwC)https://www.youtube.com/watch?v=n8GqwURJJwcMINIVIDEO PARAISOS FISCALEShttps://www.youtube.com/watch?v=zz8LSCL19NQ

VIDEO 1 – IVA IMPORTACION Y EXPORTACION (registrarse) – Contiene SLIDES en PDF.http://www.asesorlex.com/cursos/189~operaciones-exteriores-importacion-y-exportacion.html?scroll=1

VIDEO 2 – IVA IMPORTACION Y EXPORTACION – Idem, SLIDES en PDFhttp://www.asesorlex.com/cursos/189~operaciones-exteriores-importacion-y-exportacion.html?scroll=1?scroll=1

VIDEO 1 – IVA INTRACOMUNITARIO – Idem, SLIDES en PDFhttp://www.asesorlex.com/cursos/169~operaciones-intracomunitarias.html

VIDEO 2 – IVA INTRACOMUNITARIO – SLIDES en PDFhttp://www.asesorlex.com/cursos/169~operaciones-intracomunitarias.html

OBLIGACION DE DOCUMENTACION EN LAS OPERACIONES DEL IVA (3 videos –Registrarse)

http://www.asesorlex.com/cursos/242~la-obligacion-de-documentacion-de-las-operaciones-en-el-iva.html

DOCUMENTACION OPERACIONES VINCULADAS (3 videos – Registrarse)

http://www.asesorlex.com/cursos/78~la-obligacion-de-documentar-operaciones-vinculadas.html

RECURSOS DE CALIDAD

UNICOMEX – Web de COMERCIO EXTERIOR de UNICAJA (Acceso Grautito)

http://azure.afi.es/ContentWeb/EmpresasUnicaja/legal/fiscalidad/noticias/buscador_sidN_1052288_sid2N_1052381_cidlL_26213_climN_10_utN_1.aspx

Este sitio contiene acceso a manuales descargables actualizados – en concreto en el Menú “LEGAL”, sobre el tema de Impuestos- que elabora AFI (Asesores Financieros Internacionales, una de las firmas de consultoría de mayor reputación de España). También muchos otros documentos, noticias y estadísticas de COMERCIO EXTERIOR.

BANESTO COMERCIO EXTERIOR – Similar o mejor en algunos aspectos.

http://comercioexterior.banesto.es/es

YOU MAY SAY I’M A DREAMER…

IMAGINE THERE’S NO COUNTRIES…

AND THE WORLD WILL BE AS ONE…

“Responsabilidad Social” Corporativa…

“TAX HAVENS”… (no seas el último!!)http://economia.elpais.com/economia/2012/02/09/actualidad/1328789436_442040.html

Ha llegado la “ONFI”…

Nota de Prensa MONCLOA 15/3/2013http://www.lamoncloa.gob.es/ServiciosdePrensa/NotasPrensa/MinisterioEconomiaCompetitividad/2013/150313AgenTributa.htm

EUROPA, EUROPA…

EUROPA, EUROPA…

http://ec.europa.eu/taxation_customs/index_en.htm

En esto, como en todo… Buscar EXPERTOS

RUFINO SARMIENTO, S.L.

Abogados? Economistas?

(LA

ND

WEL

L)

Qué somos??

-Financieros? (Diseño de estructuras/operaciones para

conseguir fondos => Salidas a bolsa, emisión de deuda, Fusiones y Adquisiciones – “Mergers & Acquisitions” – M&A, etc)

-Fiscalistas? (Experto en Contabilidad, Fiscalidad y Auditoria)

-Economistas con nociones de legislación.

-Abogados con nociones de contabilidad.

INDICE

-Consideraciones Generales.*Nociones básicas de contabilidad.

-El IVA.-El Impuesto de Sociedades.-Las Aduanas.-Los Servicios Profesionales ý los Expatriados por cuenta ajena.-El TAX PLANNING.

Fiscalidad de los paraísos fiscales y multinacionales….http://www.economiafulltime.com/2012/02/fiscalidad-internacional-de-

las.html

Blog Fiscalidad Internacionalhttp://fiscalidadinternacional1.blogspot.com.es/

NOCIONES BASICAS DE CONTABILIDAD

-Sistema Contable: DOBLE ENTRADA (“Debe/Cargo –Haber/Abono”) => Activo - Pasivo / Gasto – Ingreso.

-Asientos Contables: La mayoría de los que se producen en la contabilidad de una empresa son el reflejo de FACTURAS DE COMPRA o FACTURAS DE VENTA.

NOCIONES BASICAS DE CONTABILIDAD

ASIENTO FACTURA DE COMPRAS:Debe HaberGASTO a “PROVEEDOR X”*resultadoIVA (Soportado) *pasivo!!*activo!!

ASIENTO FACTURA DE VENTAS:Debe Haber“CLIENTE Y” a INGRESO*activo!! *resultado

IVA (Repercutido)*Pasivo!!

NOCIONES BASICAS DE CONTABILIDAD

-Todos esos asientos – junto con otros normalmente menos numerosos de movimientos bancarios y de otra naturaleza-, cada uno con su fecha, conforman el DIARIO CONTABLE.

-Cada asiento genera apuntes en las cuentas de activo, pasivo, gastos e ingresos que lo conforman. Puede sacarse el listado de movimientos POR CUENTA mediante los EXTRACTOS (también llamados FICHAS) de MAYOR.

-El listado de todas las cuentas contables de una empresa donde aparecen los SUMATORIOS de sus movimientos de cargo y abono (al debe y al haber) de un periodo, y su SALDO al final del mismo, es el BALANCE DE SUMAS Y SALDOS.

LA BASE DE LAS DECLARACIONES FISCALES (DE CUALQUIER TIPO) ES LA CONTABILIDAD

-Una contabilidad incorrecta o mal documentada provocará errores fiscales y problemas en la inspección.

-Es FUNDAMENTAL diseñar y mantener/mejorar los sistemas de ARCHIVO DE DOCUMENTACION (facturas, justificantes de transporte, copia de DUAs, etc.) que permitan consultar EN PARALELO CONTABILIDAD Y DOCUMENTOS.

-Los asientos contables no pueden contener toda la información de las transacciones (Detalle de forma de pago, de clase/% de impuesto, etc. => REGISTROS PARALELOS en los softwarescontables.

LOS CUADRES FUNDAMENTALES DE LA CONTABILIDAD

-CONCILIACION BANCARIA: Comparación de los movimientos REALES y saldo en un momento dado (extracto de los bancos, banca electrónica, etc.) con los mismos en nuestra CONTABILIDAD

-CONCILIACION DE SALDOS CONTABLES (Contabilidad) con la CARTERA DE PAGOS&COBROS (registro paralelo de control de pagos y cobros: Forma de pago, fecha de vencimiento, pagos parciales, etc.)

-CONCILIACION DE CUENTAS CONTABLES IVA (contabilidad) con LIBROS IVA (Registro Paralelo)

LA PERIODIFICACION

Aunque las previsiones no documentadas con FACTURAS no pueden constituir base de declaraciones de IVA, sí deben serlo de las declaraciones del Impuesto de Sociedades (que grava el resultado).

Los ASIENTOS CONTABLES DE PERIODIFICACION ayudan a asignar los gastos e ingresos a los periodos en que REALMENTE SE HAN DEVENGADO, independientemente de la emisión puntual de facturas o liquidaciones/cargos en cuenta bancaria.

Elementos de Fiscalidad en el Comercio Internacional

CONSIDERACIONES GENERALES DE FISCALIDAD

-El cumplimiento de las obligaciones tributarias consume mucho tiempo.-Es muy costoso además (implica la contratación de expertos –PYME)-Las inspecciones representan en PYMEs un riesgo elevado de contingencia => Las ACTAS de inspección. Prescripción fiscal (4 años)

*La prescripción cuenta a partir del día siguiente al quie finalice el plazo de pago en periodo voluntario. Se interrumpe si hay acciones CONOCIDAS por el obligado tributario. Si se interrumpe, se pone a cero el plazo de prescripción – Ley General Tributaria (otros 4 años)

“LOS DERECHOS SE EJERCEN…. LAS OBLIGACIONES SE EJECUTAN”

CONSIDERACIONES GENERALES DE FISCALIDAD

La Recaudación

CONSIDERACIONES GENERALES DE FISCALIDAD

La Recaudación: Aduanas (UE – Ppto. Comunitario)

CONSIDERACIONES GENERALES DE FISCALIDAD

-Título Oneroso: Modo de adquirir el dominio(poder total de uso)=propiedad, o Posesión. A cambio de un desembolso económico. Estas son las que normalmente se gravan.

-Título Gratuito: Adquisición sin que medie desembolso económico.

-SUJETO PASIVO: Es el DEUDOR del tributo (no tiene por qué ser el contribuyente). Persona física o jurídica obligada al cumplimiento de las obligaciones tributarias. Como CONTRIBUYENTE (pago del impuesto o tributo – soporta el tributo sobre su capacidad económica), o como RESPONSABLE.

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

Dónde se gravan las Rentas¿? – Varias Opciones-Principio de la Fuente (dónde se produce la renta)-Principio de Residencia (dónde reside el perceptor de la renta)-Renta Mundial.-Renta Territorial.

(existen más de 3.500 convenios para evitar la doble imposición)

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

-GOOGLE paga un 2,4% de impuestos sobre sus beneficios…

-Sus patentes y propiedad industrial están registradas en BERMUDAS.

-Sus ingresos se canalizan hacia Irlanda, de allí a Holanda (Sociedad Pantalla), y los cargos desde BERMUDAS reducen el beneficio allí a prácticamente cero.

-El Beneficio –ya “gravado”- se reinvierte desde BERMUDAS

LOS OTROS IMPUESTOS

-IAE: Grava la realización de actividades económicas. Se liquida en función del EPIGRAFE DE ACTIVIDAD ý de las MAGNITUDES del negocio (nº empleados, superficie cubierta, superficie almacenes, potencia eléctrica instalada, etc.). Ambos aspectos deben revisarse cada cierto tiempo en las empresas para cuidar que no estemos pagando más de lo necesario.

-IBI: Grava los DERECHOS REALES (propiedad, cesión de uso) sobre INMUEBLES (terrenos parcelados y/o construcciones). Se liquida en función de los DATOS CATASTRALES. Estos datos no siempre son correctos o actualizados. Ha de revisarse cada cierto tiempo (Sede Electrónica del Catastro!! + REGISTRO DE LA PROPIEDAD) para no pagar de más._______________________________________________________________-IAJD: Impuesto de Actos Jurídicos Documentados (a la firma o ratificación de rango de una hipoteca, por ejemplo) => Cuidado al ir a NOTARIA!!

-Impuestos Especiales (IIEE): Determinadas actividades => Hidrocarburos, tabaco, alcohol, etc. Para quien los paga no son recuperables (sí deducibles en tanto que no sean consumo personal). Los AUTOLIQUIDAN ante Hacienda las empresas que realizan esas actividades.

REC

AU

DA

CIO

N A

UTO

NO

MIC

A

(en

IBI p

or

cue

nta

Mu

nic

ipal

Elementos de Fiscalidad en el Comercio Internacional

Impuesto sobre el Valor Añadido (IVA) en el comercio exterior

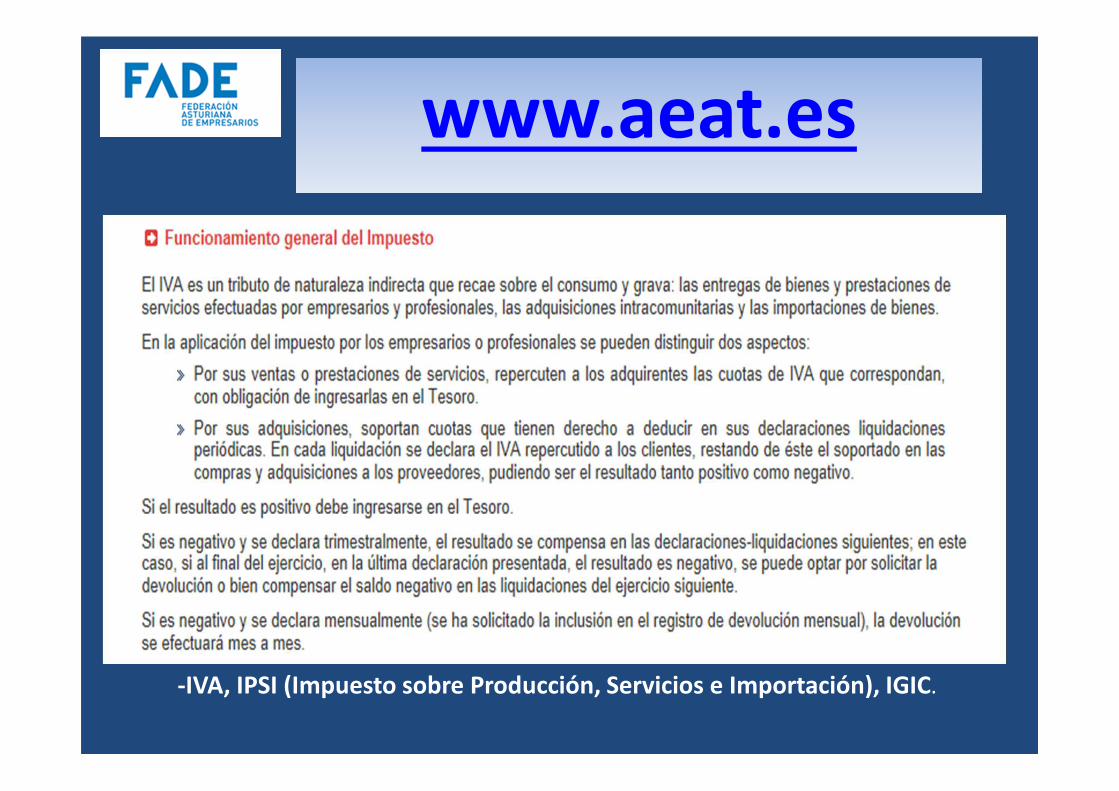

www.aeat.es

-IVA, IPSI (Impuesto sobre Producción, Servicios e Importación), IGIC.

www.aeat.es

MANUALES (de todos los Impuestos) y CALENDARIO FISCAL!!!

http://www.agenciatributaria.es/AEAT.internet/Inicio_es_ES/La_Agencia_Tributaria/Normativa/Normativa_tributaria_y_aduanera/Impuestos/Impuesto_sobre_el_valor_anadido_

_IVA_/Impuesto_sobre_el_valor_anadido__IVA_.shtml

NORMATIVA Y LEGISLACION IMPUESTO SOBRE EL VALOR AÑADIDO

EL IVA ES UNA LEY!!

LOS REGIMENES DEL IVA

Efecto de las subidas de IVA en regímenes Exento y Recargo de Equivalencia !!

HECHO IMPONIBLE

De acuerdo con el artículo 4 de la Ley 37/1992 (“LIVA”), el

impuesto recae sobre las entregas de bienes y prestaciones de servicios realizadas en el ámbito de aplicación del IVA por empresarios o profesionales a

título oneroso, con carácter habitual u ocasional en el desarrollo de su actividad empresarial o profesional, incluso si se efectúan a favor de los propios socios, asociados, miembros o partícipes de las entidades que las realicen.

CONCEPTOS BASICOS DEL IVA.

-Es un IMPUESTO INDIRECTO.-”Neutralidad” en las fases de producción y comercialización.

=>Lo paga el consumidor final. El resto de la cadena sólo lo recauda de manera progresiva a la generación del V.A.

-Exenciones Limitadas – NO LAS VEREMOS (régimen interior: Enseñanza, servicios médicos) - y Exenciones PLENAS (COMEX)

SUJETO PASIVO EN EL IVA

-Persona física o jurídica con condición de empresa o profesional que realice operaciones sujetas al impuesto.

-Empresarios o profesionales para los que se realicen operaciones sujetas: Entregas de bienes, prestación de servicios , adquisiciones intracomunitarias o importaciones.

(Inversión del Sujeto pasivo – Entregas o servicios desde un país fuera del territorio del impuesto) => Quienes realicen importaciones o AIBs.

-(Con EXENCION PLENA) Empresarios o profesionales que realicen exportaciones o entregas intracomunitarias de bienes.

DEVENGO-En el momento de producirse la entrega (Necesitamos Factura)-Los pagos anticipados no suponen hecho imponible => Esperar a la ENTREGA para autoliquidar.

TIPOS DE OPERACIONES SUJETAS A IVA.

-Operaciones Interiores.

-Operaciones Intracomunitarias.

-Operaciones de Exportación / Importación (“Terceros Países” = Fuera UE)

*Canarias, Ceuta y Melilla se consideran Export/Import. Según Ley del IVA.

EL IVA EN LAS OPERACIONES INTRACOMUNITARIAS – HECHO IMPONIBLE.

-Son operaciones ASIMILADAS a las exportaciones.

-Neutralidad: el importador o los que efectúen Adquisiciones intracomunitarias (bajo determinadas condiciones), no se verán gravados por los impuestos indirectos del país de origen, sino por los aplicables en territorio del país de destino de los bienes.

-La Exención Plena favorece la salida de productos y servicios al no distorsionar los precios exteriores con impuestos del país de origen.

BASE IMPONIBLE (IVA INTRACOMUNITARIO)

-Se trata de un tributo EN DESTINO.

-Hecho imponible “adquisición intracomunitaria de bienes”

entre dos Estados Miembros.

-Como es lógico => Exención sobre las entregas

intracomunitarias de bienes siempre y cuando la adquisición

correlativa estuviese gravada

-Regímenes Especiales: (i) el de viajeros

(ii) el de agricultores y aquellos sujetos pasivos que sólo realicen operaciones

exentas y personas jurídicas que no actúen como sujetos pasivos

(iii) el régimen de ventas a distancia

y (iv) el régimen de medios de transporte nuevos

EL IVA EN LAS OPERACIONES INTRACOMUNITARIAS – HECHO IMPONIBLE.

-Las operaciones tributan en el país de destino de los bienes o servicios.-Por tanto, la expedición se declara exenta en el país de origen y se grava en el de destino (Autorepercusión)

-Ojo a las TRANSFERENCIAS DE BIENES (propiedades de una misma personalidad jurídica que se trasladan y afectan entre estados miembros) => Obligación de Declararlos.*Excepción de herramientas y materiales para montaje, gas, electricidad…

OPERACIONES NO EXENTAS=> “SUJETAS”

En las ADQUISICIONES INTRACOMUNITARIAS DE BIENES:

-Las operaciones sujetas son las adquisiciones de bienes con transporte entre estados, si:

-Entre Empresas, Profesionales o Personas Jurídicas.-A título ONEROSO.-No exentas “per se” en su régimen general en el País de Aplicación del Impuesto o como importaciones exentas.-No forman parte de una OPERACIÓN TRIANGULAR.

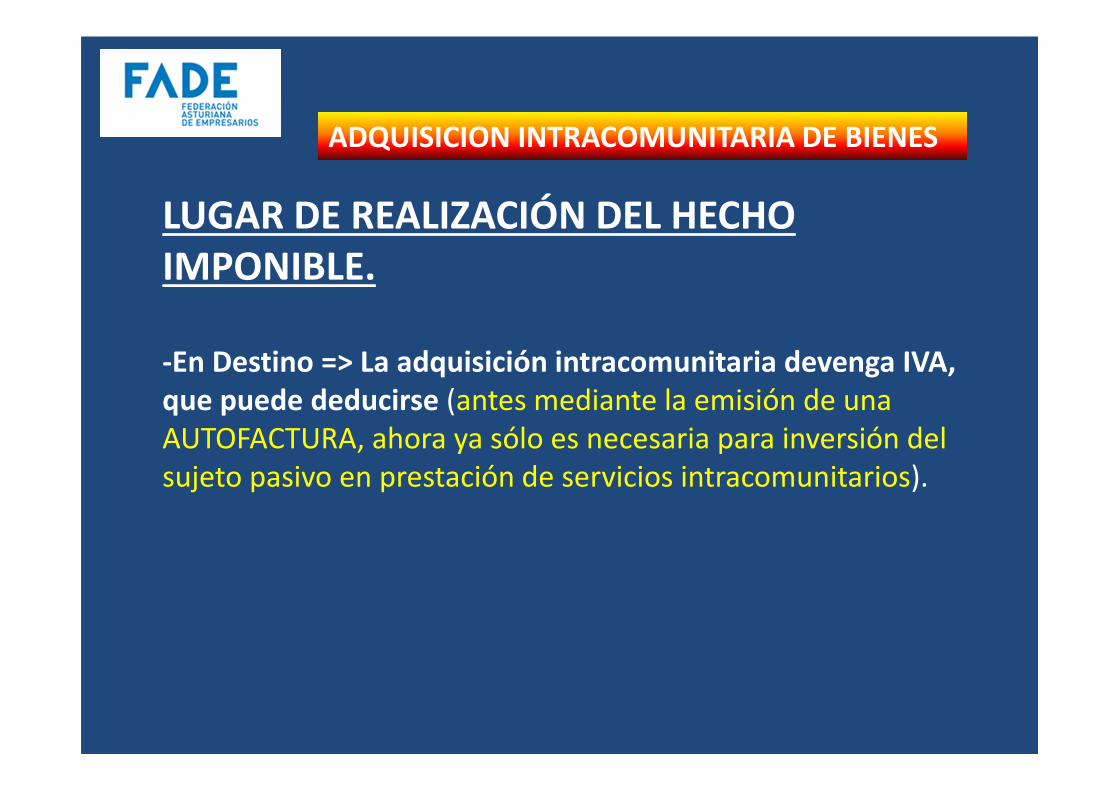

LUGAR DE REALIZACIÓN DEL HECHO IMPONIBLE.

-En Destino => La adquisición intracomunitaria devenga IVA, que puede deducirse (antes mediante la emisión de una

AUTOFACTURA, ahora ya sólo es necesaria para inversión del

sujeto pasivo en prestación de servicios intracomunitarios).

ADQUISICION INTRACOMUNITARIA DE BIENES

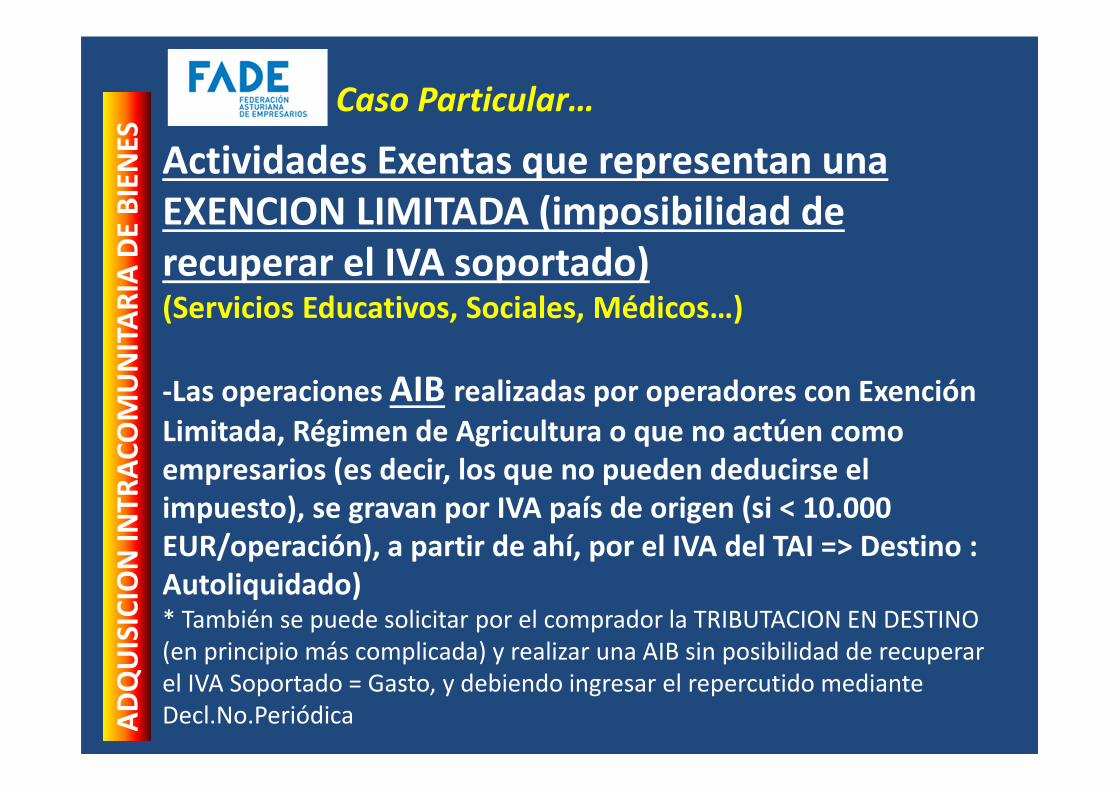

Actividades Exentas que representan una EXENCION LIMITADA (imposibilidad de recuperar el IVA soportado)(Servicios Educativos, Sociales, Médicos…)

-Las operaciones AIB realizadas por operadores con Exención

Limitada, Régimen de Agricultura o que no actúen como empresarios (es decir, los que no pueden deducirse el impuesto), se gravan por IVA país de origen (si < 10.000 EUR/operación), a partir de ahí, por el IVA del TAI => Destino : Autoliquidado)* También se puede solicitar por el comprador la TRIBUTACION EN DESTINO

(en principio más complicada) y realizar una AIB sin posibilidad de recuperar

el IVA Soportado = Gasto, y debiendo ingresar el repercutido mediante

Decl.No.Periódica

Caso Particular…A

DQ

UIS

ICIO

N IN

TRA

CO

MU

NIT

AR

IA D

E B

IEN

ES

TIPOS IMPOSITIVOS

El IVA en la UE es un impuesto ARMONIZADO pero NO UNICO. Aún existen lagunas jurídico-fiscales.

CASO ESPAÑOL:

-Tipo General: 21%. Es el tipo que se aplica por defecto

cuando no resulta aplicable ninguno de los otros tipos.

-Tipo Reducido: 10%. Aplicado básicamente a algunos

productos alimenticios y a los productos sanitarios, transporte

de viajeros, la mayoría de servicios de hostelería y la

construcción de nuevas viviendas.

-Tipo Superreducido: 4%.Se aplica a artículos de primera

necesidad, como las verduras, la leche, el pan, la fruta, libros,

periódicos (y análogos) y especialidades farmacéuticas.

TIPOS IMPOSITIVOS (IGIC)

Tipo cero: 0%

Reducido: 3%

General: 7%

Incrementados: 9,5% y 13,5% respectivamente (vehículos, joyas,

perfumes, alquileres de vehículos, etc.)

Especiales: 20% (TABACO)

El IGIC se puede recuperar (gestión ante Administración Canaria)

OJO! Canarias es territorio aduanero comunitario pero no es Territorio de

Aplicación de IVA. Los bienes originarios de Canarias no generan aranceles ,

sólo IVA de importación.

Con CEUTA Y MELILLA, hay DERECHOS ARANCELARIOS DE IMPORTACION.

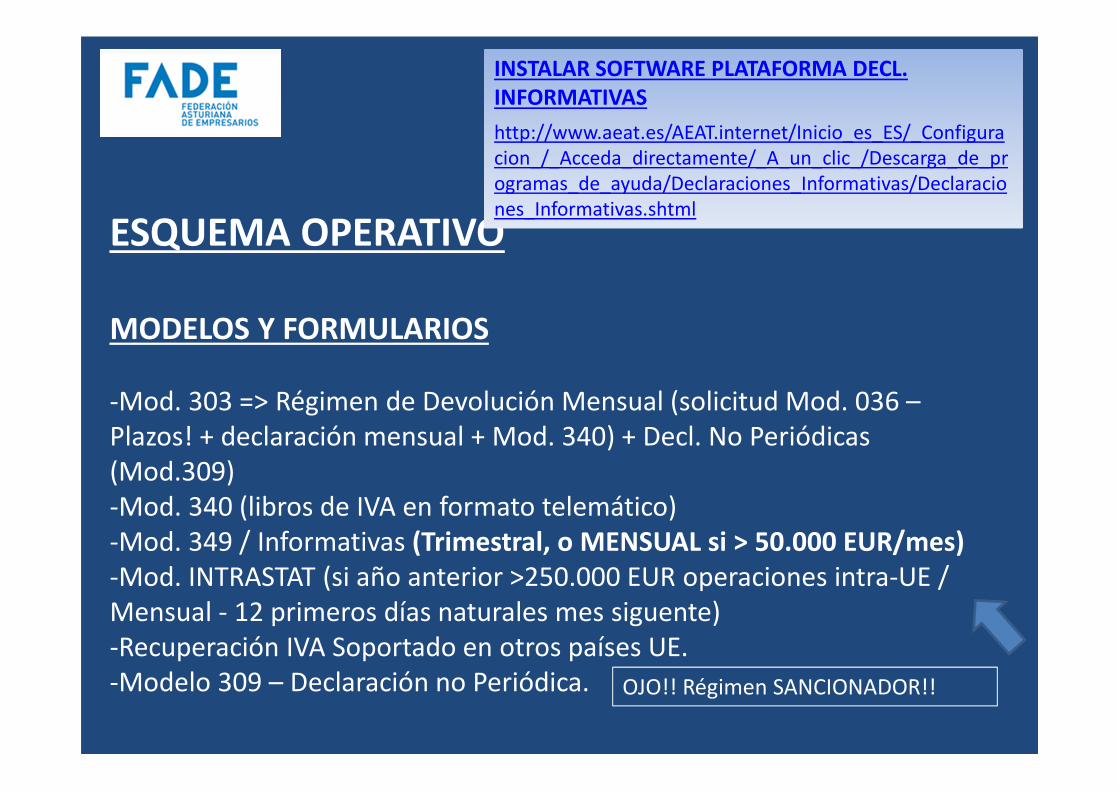

ESQUEMA OPERATIVO

-CERTIFICADO DE USUARIO (fnmt) / DNI Electrónico=> Firma DIGITAL (con el Certificado)

Obtención de Certificado Fabrica Nacional Moneda y Timbrewww.fnmt.es(Ojo! Apoderamiento especial si no es administrador)

ESQUEMA OPERATIVO

--Alta en NOTIFICACIONES ELECTRONICAS (AEAT ý https://notificaciones.060.es) - E-Mail vinculado avisos y descargas.

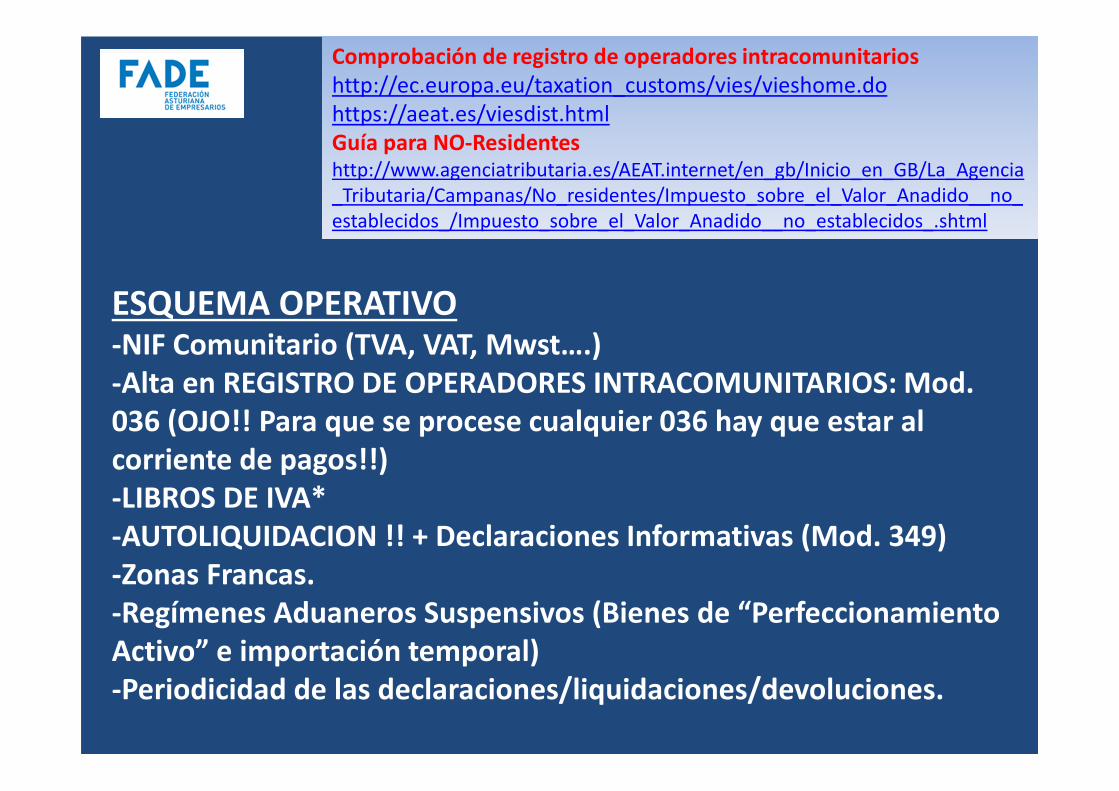

ESQUEMA OPERATIVO-NIF Comunitario (TVA, VAT, Mwst….)-Alta en REGISTRO DE OPERADORES INTRACOMUNITARIOS: Mod. 036 (OJO!! Para que se procese cualquier 036 hay que estar al corriente de pagos!!)-LIBROS DE IVA*-AUTOLIQUIDACION !! + Declaraciones Informativas (Mod. 349)-Zonas Francas.-Regímenes Aduaneros Suspensivos (Bienes de “Perfeccionamiento Activo” e importación temporal)-Periodicidad de las declaraciones/liquidaciones/devoluciones.

Comprobación de registro de operadores intracomunitarioshttp://ec.europa.eu/taxation_customs/vies/vieshome.do

https://aeat.es/viesdist.html

Guía para NO-Residenteshttp://www.agenciatributaria.es/AEAT.internet/en_gb/Inicio_en_GB/La_Agencia

_Tributaria/Campanas/No_residentes/Impuesto_sobre_el_Valor_Anadido__no_

establecidos_/Impuesto_sobre_el_Valor_Anadido__no_establecidos_.shtml

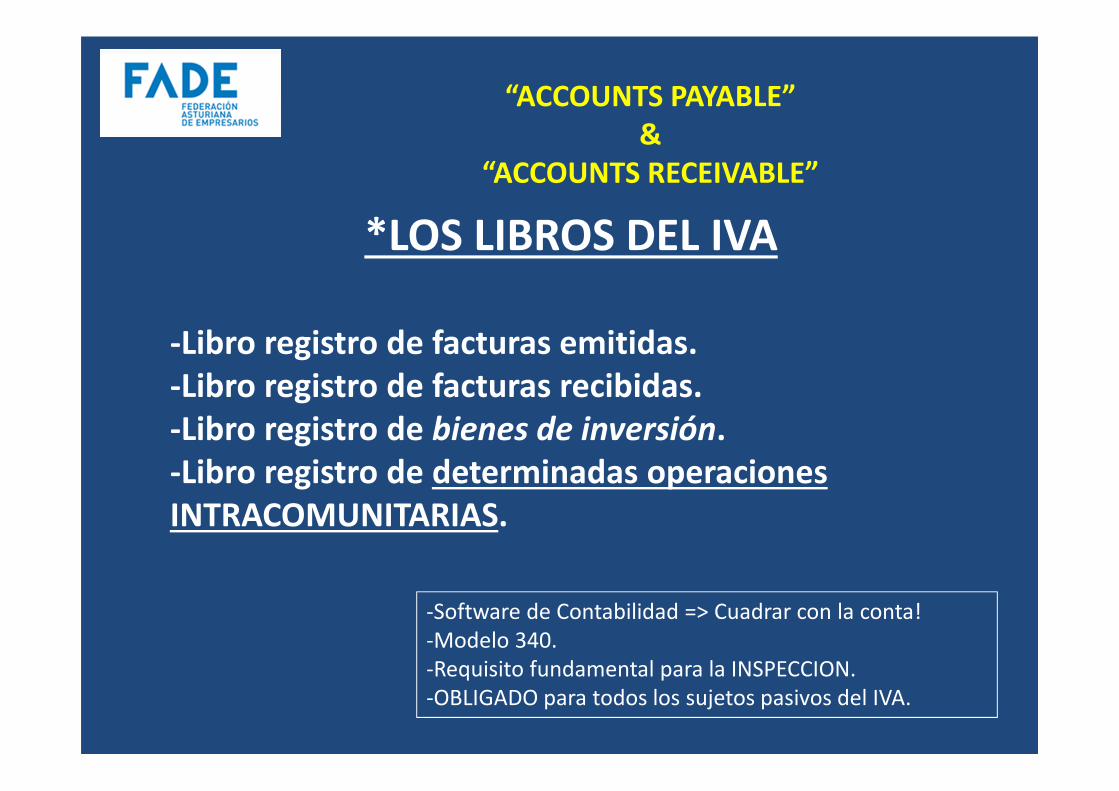

*LOS LIBROS DEL IVA

-Libro registro de facturas emitidas.-Libro registro de facturas recibidas.-Libro registro de bienes de inversión.-Libro registro de determinadas operaciones INTRACOMUNITARIAS.

-Software de Contabilidad => Cuadrar con la conta!

-Modelo 340.

-Requisito fundamental para la INSPECCION.

-OBLIGADO para todos los sujetos pasivos del IVA.

“ACCOUNTS PAYABLE”&

“ACCOUNTS RECEIVABLE”

ESQUEMA OPERATIVO: FACTURA

Modelo Inscipción en Factura: "The VAT shall be paid by the buyer in his country of residence according to the rates and regulations applicable in that country"

ESQUEMA OPERATIVO

MODELOS Y FORMULARIOS

-Mod. 303 => Régimen de Devolución Mensual (solicitud Mod. 036 –

Plazos! + declaración mensual + Mod. 340) + Decl. No Periódicas

(Mod.309)

-Mod. 340 (libros de IVA en formato telemático)

-Mod. 349 / Informativas (Trimestral, o MENSUAL si > 50.000 EUR/mes)-Mod. INTRASTAT (si año anterior >250.000 EUR operaciones intra-UE /

Mensual - 12 primeros días naturales mes siguente)

-Recuperación IVA Soportado en otros países UE.

-Modelo 309 – Declaración no Periódica. OJO!! Régimen SANCIONADOR!!

INSTALAR SOFTWARE PLATAFORMA DECL. INFORMATIVAS

http://www.aeat.es/AEAT.internet/Inicio_es_ES/_Configura

cion_/_Acceda_directamente/_A_un_clic_/Descarga_de_pr

ogramas_de_ayuda/Declaraciones_Informativas/Declaracio

nes_Informativas.shtml

OBLIGACIONES Y REPERCUSIONES FISCALES PARA EL VENDEDOR

ENTREGA INTRACOMUNITARIA: entregas de bienes

cuyo transporte se inicia en el territorio de aplicación del impuesto y cuyo destino es el territorio de otro

Estado Miembro.

-No importa quién contrate/pague el transporte.

-Necesidad de documentar adecuadamente transporte y entrega (probatorio ante inspección) => CMR.

OBLIGACIONES Y REPERCUSIONES FISCALES PARA EL VENDEDOR

EXPORTACION: Venta Exenta de IVA con deducibilidad

plena.

-Necesidad de poder acreditar la exportación (DUA a nombre dl vendedor)

-Necesidad de documentar adecuadamente transporte y entrega (probatorio ante inspección).

OBLIGACIONES Y REPERCUSIONES FISCALES PARA EL COMPRADOR

-Inversión del Sujeto Pasivo (AIB, Servicios a Profesionales y Empresas Intra UE o de Terceros Países).

-Desde 2011 ya no es necesaria la emisión de

AUTOFACTURA. Se trata como una factura interior.

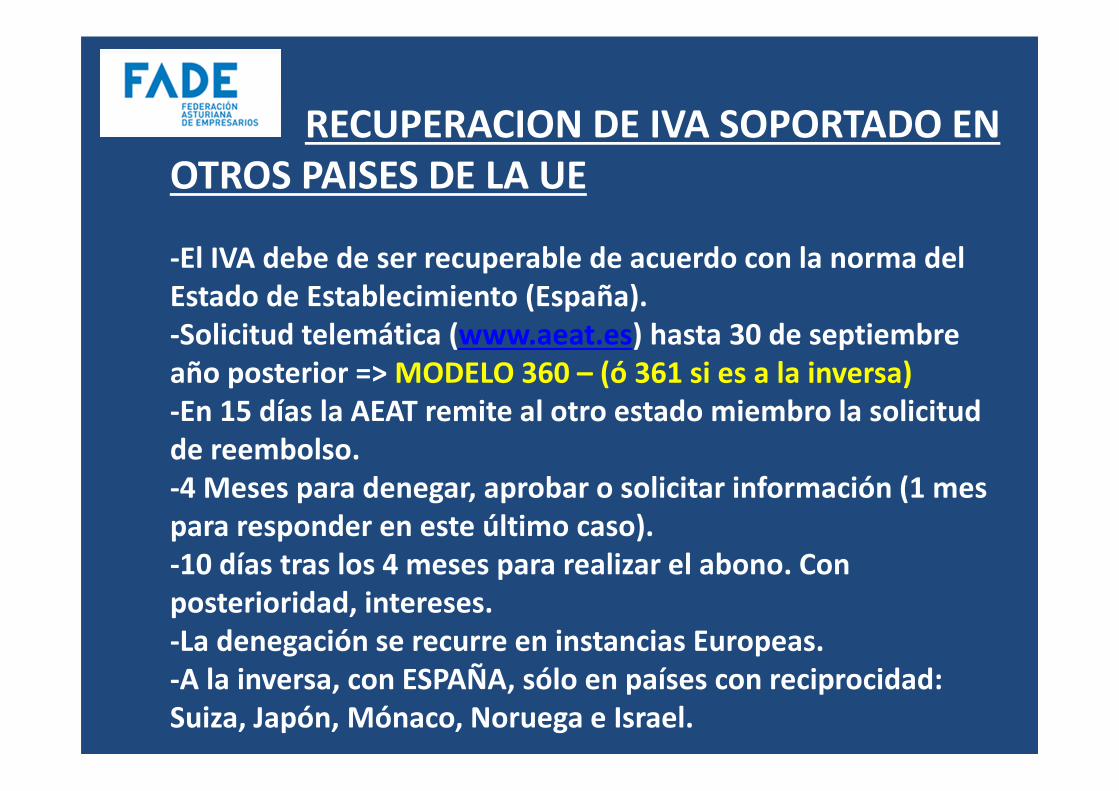

RECUPERACION DE IVA SOPORTADO EN OTROS PAISES DE LA UE

-El IVA debe de ser recuperable de acuerdo con la norma del Estado de Establecimiento (España).-Solicitud telemática (www.aeat.es) hasta 30 de septiembre año posterior => MODELO 360 – (ó 361 si es a la inversa)-En 15 días la AEAT remite al otro estado miembro la solicitud de reembolso.-4 Meses para denegar, aprobar o solicitar información (1 mes para responder en este último caso).-10 días tras los 4 meses para realizar el abono. Con posterioridad, intereses.-La denegación se recurre en instancias Europeas.-A la inversa, con ESPAÑA, sólo en países con reciprocidad: Suiza, Japón, Mónaco, Noruega e Israel.

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

-Si el destinatario es empresa o profesional: Los servicios se entienden prestados en el país de residencia/sede/establecimiento del destinatario.

-Si el destinatario no lo es: Los servicios se entienden prestados en el país del prestador.

-Reglas especiales de localización*

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

CO

NSI

DER

AC

ION

ES A

TEN

ER E

N C

UEN

TA…

.

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

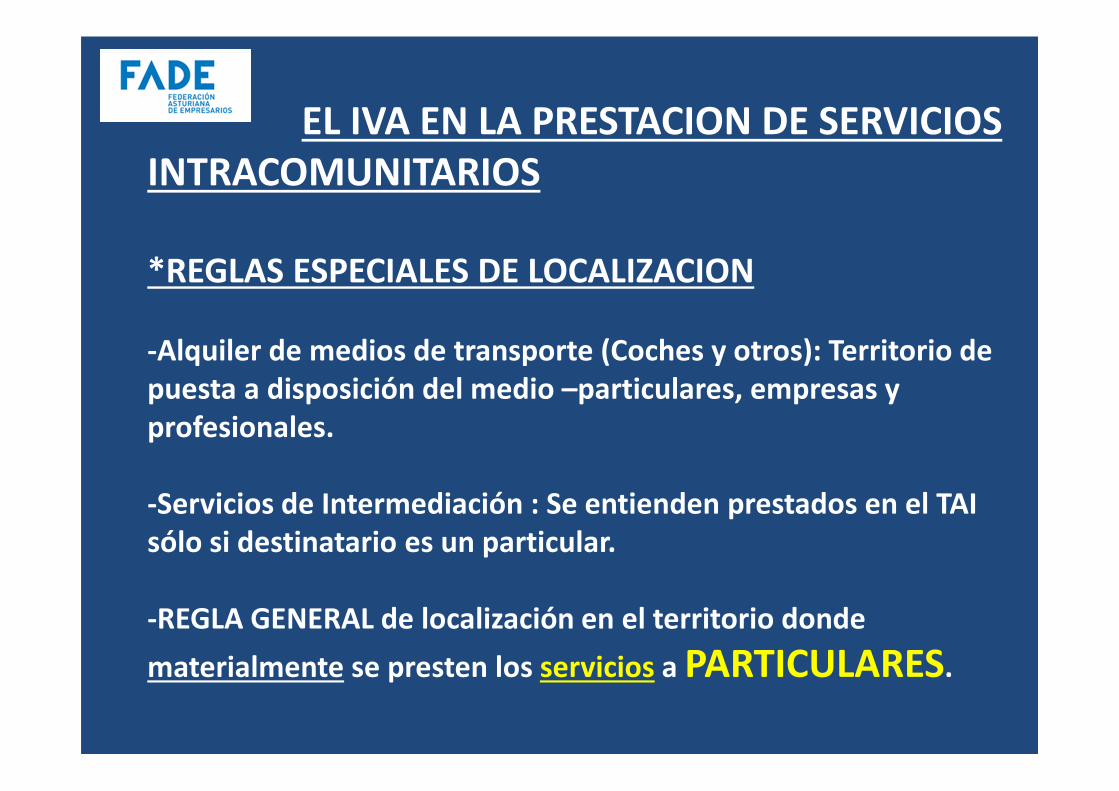

*REGLAS ESPECIALES DE LOCALIZACION

-Servicios relacionados con bienes inmuebles (alquiler, técnico, gestión, peajes, alojamientos…) => País de localización de los bienes.

-Transporte de Pasajeros: Imposición del país (o países) por los que transcurra (de manera efectiva, exento)

-Transporte de Mercancías: País de destino (empresarios y profesionales) o País de salida (personas físicas) – Idem que el resto de servicios.

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

*REGLAS ESPECIALES DE LOCALIZACION

-Servicios culturales, deportivos, científicos: Territorio donde se realicen si destinatario es empresa o profesional.

-Servicios por vía electrónica: Sólo se consideran en TAI si prestador empresa o profesional fuera de la UE y destinatario persona física establecida en TAI.

-Servicios de Catering: En territorio donde se prestan, salvo a bordo de transportes intra-UE: Territorio de salida (viajes de ida y vuelta se tratan como dos viajes separados)

EL IVA EN LA PRESTACION DE SERVICIOS INTRACOMUNITARIOS

*REGLAS ESPECIALES DE LOCALIZACION

-Alquiler de medios de transporte (Coches y otros): Territorio de puesta a disposición del medio –particulares, empresas y profesionales.

-Servicios de Intermediación : Se entienden prestados en el TAI sólo si destinatario es un particular.

-REGLA GENERAL de localización en el territorio donde

materialmente se presten los servicios a PARTICULARES.

TERRITORIO COMUNITARIO, IVA Y RENTA DE ADUANAS.

PROBLEMAS EN LA DEDUCCION DEL IVA SOPORTADO…

-En bienes de inversion, según % Afección a la actividad. Un 50% en vehículos de turismo y asimilables (remolques, etc.)-No gastos personales (!!)

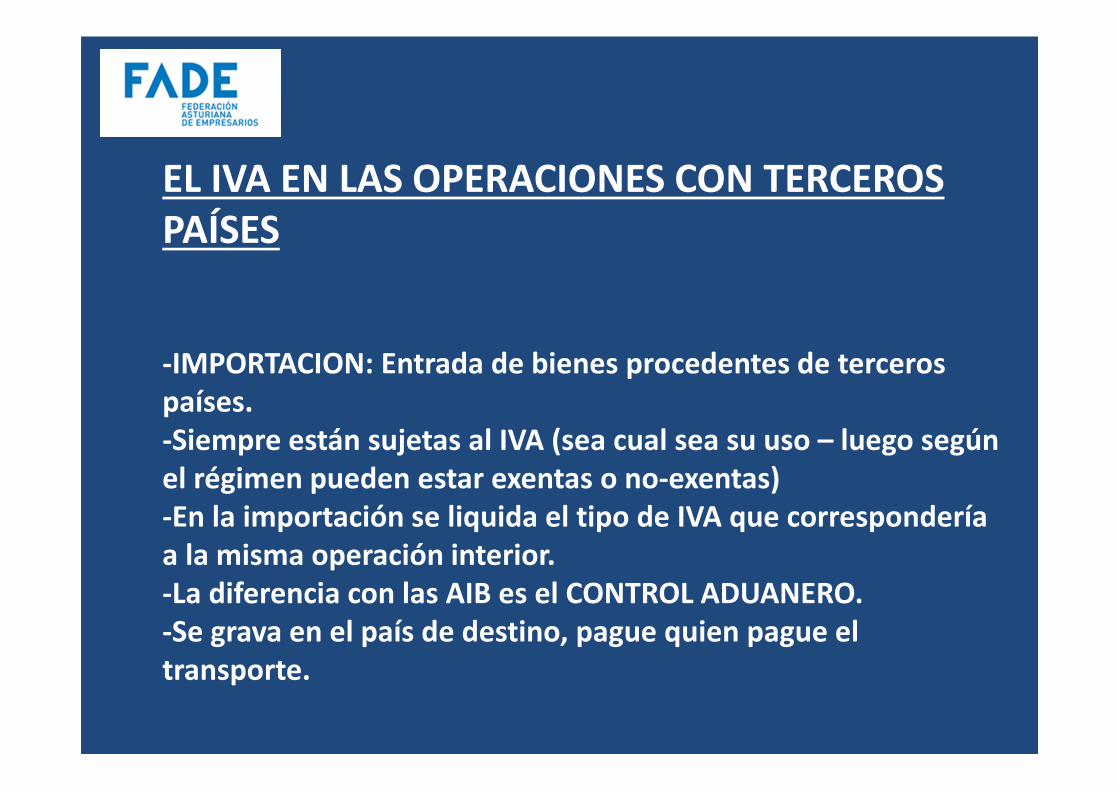

EL IVA EN LAS OPERACIONES CON TERCEROS PAÍSES

-IMPORTACION: Entrada de bienes procedentes de terceros países.-Siempre están sujetas al IVA (sea cual sea su uso – luego según el régimen pueden estar exentas o no-exentas)-En la importación se liquida el tipo de IVA que correspondería a la misma operación interior.-La diferencia con las AIB es el CONTROL ADUANERO.-Se grava en el país de destino, pague quien pague el transporte.

IVA EN LAS OPERACIONES ASIMILADAS A LA IMPORTACION

-Estas operaciones son el resultado de la pérdida o incumplimiento de los requisitos de exención del impuesto de algunas operaciones:

-Buques y aeronaves que se desafecten del transporte internacional o actividades de salvamento.

-Adquisiciones de bienes exentas por regimen diplomático, consular o de organismos internacionales.

-SALIDA DE AREAS EXENTAS!!

DEPOSITO ADUANERO

Los depósitos de Aduana son los espacios cubiertos o

descubiertos perfectamente delimitados, que tienen por

objeto el debido almacenamiento y custodia de las

mercancías, hasta que se aplique un Régimen Aduanero

dentro de los plazos establecidos por Ley

SUJETO PASIVO

-En las importaciones DE BIENES: Quienes las realizan.

=> El término “IMPORTADOR” se refiere a quienes cumplen los requisitos de la legislación aduanera en cada país.

IMPORTACIONES

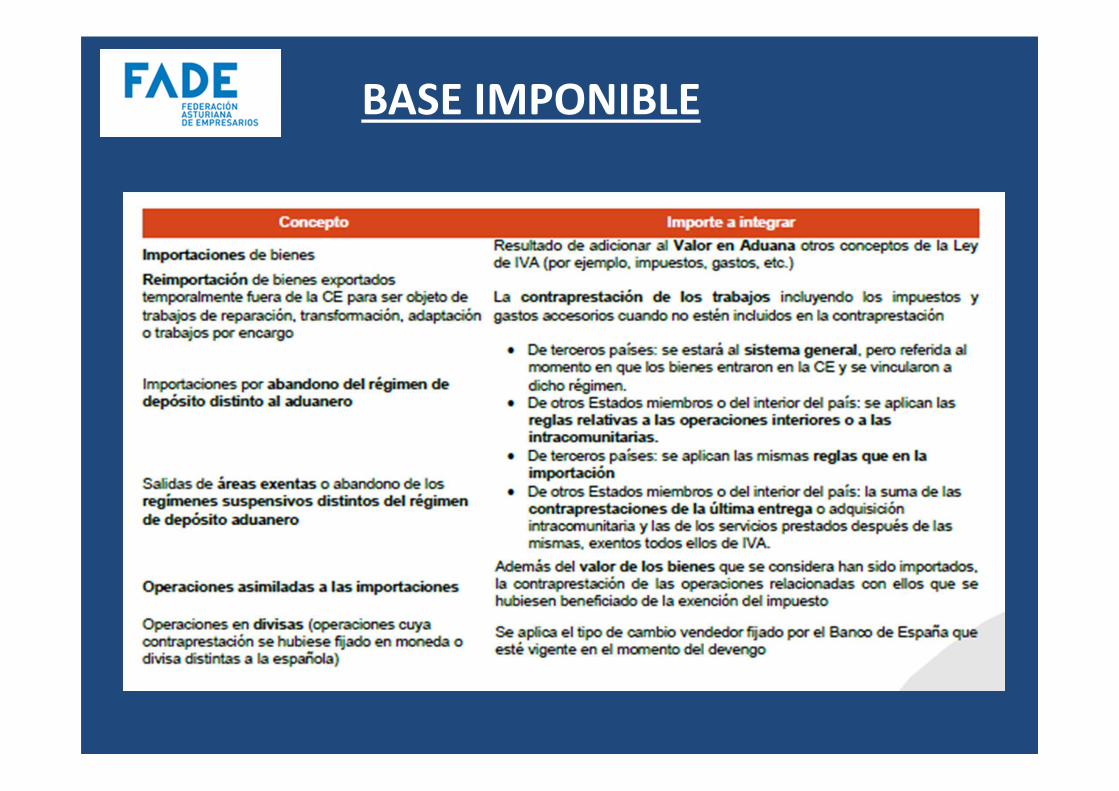

BASE IMPONIBLE

-Igual que en operaciones interiores: Importe total de la contraprestación (incluidos gastos – salvo financieros, tributos, subvenciones, envases, etc., menos descuentos y suplidos)

-Reglas especiales:

*Contraprestaciones no dinerarias: Aplicar Precio de Mercado*Autoconsumo: Valor de adquisición o coste de producción.*Vinculación entre Partes: Valor de adquisición o coste de prestación de los servicios.*Contraprestación en Moneda extranjera: Cambio del vendedor en el momento del devengo.

BASE IMPONIBLE

BASE IMPONIBLE - MODIFICACIONES

-Por devolucíon de envases o embalajes.

-Por descuentos a posteriori.

-Por resolución judicial del contrato.

(Es necesario que existan facturas rectificativas o de anulación para que se modifique la base imponible)

EXENCIONES

EXENCIONES – zonas exentas

Zona Franca de BarcelonaZona Franca de CádizZona Franca de Gran CanariaZona Franca de TenerifeZona Franca de Vigo

Zona francaEnclave territorial establecido por las autoridades competentes de un país con

objeto de considerar a las mercancías introducidas en él como fuera del territorio

aduanero nacional a efectos de la aplicación de los derechos arancelarios de

importación, de las exacciones agrícolas, de restricciones cuantitativas o de

cualquier otro impuesto o medida equivalente. En estas zonas está permitido

realizar, en determinadas condiciones, toda clase de operaciones industriales,

comerciales y de conservación, siempre que no perjudiquen el normal

desenvolvimiento de la industria nacional.

DEPOSITO FRANCO – GIJON!!!

EXENCIONES

Depósitos francosDepósito Franco de Algeciras

Alicante

Depósito Franco de Bilbao

Depósito Franco Puerto de Cartagena

La Coruña

Gijón

Depósito franco Madrid-Aeropuerto

Málaga

Las Palmas de Gran Canaria

Pasajes (Guipúzcoa)

Depósito Franco del Puerto de Santander

Sevilla

Tarragona

Depósito franco de Valencia

Villafría (Burgos)

Zaragoza

La salida de áreas exentas o el abandono de regimenes suspensivos supone una operación “ASIMILADA A LA IMPORTACION”

La diferencia entre depósito franco y zona

franca estriba en que, en el primer caso, se

trata de locales más o menos amplios que

gozan de autorización para realizar las

funciones correspondientes a este régimen,

mientras que el espacio geográfico de las zonas

es mucho más extenso (han de estar cercadas

e, incluso, pueden edificarse en ellas

inmuebles o locales con autorización de las

autoridades aduaneras). En ambos supuestos,

los puntos de acceso y salida están sometidos a

la vigilancia de los servicios de aduanas que

controlan, tanto el tráfico de mercancías y

medios de transporte como de personas.

DEVENGO en IMPORTACIONES

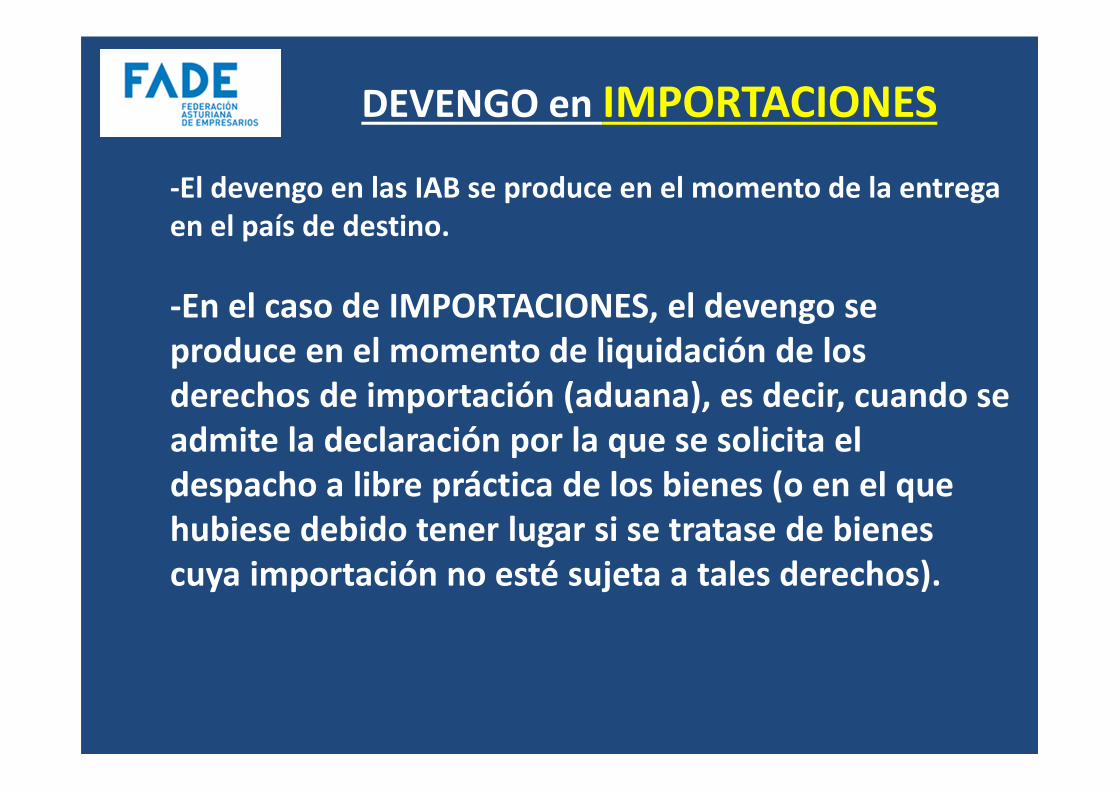

-El devengo en las IAB se produce en el momento de la entrega en el país de destino.

-En el caso de IMPORTACIONES, el devengo se produce en el momento de liquidación de los derechos de importación (aduana), es decir, cuando se admite la declaración por la que se solicita el despacho a libre práctica de los bienes (o en el que hubiese debido tener lugar si se tratase de bienes cuya importación no esté sujeta a tales derechos).

IVA - IMPORTACION TEMPORAL

EXPORTACION – DEFINICION (Europea/Fiscal):

“Entrega de bienes comunitarios enviados o transportados fuera del territorio aduanero de la UE”

EL IVA EN LAS OPERACIONES CON TERCEROS PAÍSES: EXPORTACION

-Son operaciones EXENTAS DE IVA para permitir su tributación en el país de destino.

MERCANCIAS:

1) EXPORTACION DIRECTA: La mercancía debe salir de la UE, figurar el transmitente en la documentación de salida (DUA) y conservarse documentación comercial y de transporte, que es realizado o encargado a terceros por el EXPORTADOR.

2) EXPORTACION INDIRECTA: Se ocupa de la recogida el adquirente => Sólo puesta a disposición.

EL IVA EN LAS OPERACIONES CON TERCEROS PAÍSES: EXPORTACION

OTRAS OPERACIONES ASIMILADAS y EXENTAS:

3.a) REGIMEN DE VIAJEROS: Pagan el IVA, pero se les devuelve (directamente por el vendedor, o por operadores autorizados colaboradores de Aduanas).

3.b) TRABAJOS SOBRE BIENES EXPORTADOS

3.c) SERVICIOS RELACIONADOS CON LAS EXPORTACIONES.

3.d) SERVICIOS DE MEDIACION.

3.e) EXENCIONES EN AREAS EXENTAS

EXENCIONES

-Están exentos los servicios de agentes comerciales (del TAI ý de fuera) que contribuyan a que se realice la exportación.

-OJO!! No hay exención en los servicios para EIB (estos se asimilan a prestación de servicios a efectos de IVA)

EL IVA EN LAS OPERACIONES ESPECIALES –VENTA A DISTANCIA.

OPERACIONES TRIANGULARES UE.

(Esquema General)

Factura

OPERACIONES TRIANGULARES UE

POSIBLES PROBLEMAS PARA QUIEN ENTREGA

OPERACIONES TRIANGULARES UE

-Sólo hay una AIB (no puede haber dos) => La factura comercial.

-La otra (la del intermediario en el país de destino) ESTA EXENTA.

-Se declara n estas EIB ý AIB como OPERACIÓN TRIANGULAR en el Mod. 349 indicando el NIF del proveedor, que a su vez declara la EIB como OPERACIÓN TRIANGULAR en su país.

CONSULTA AEAT

https://www2.agenciatributaria.gob.es/ES13/S/IAFRIAFRC12F?TIPO=R&CODI

GO=0108176

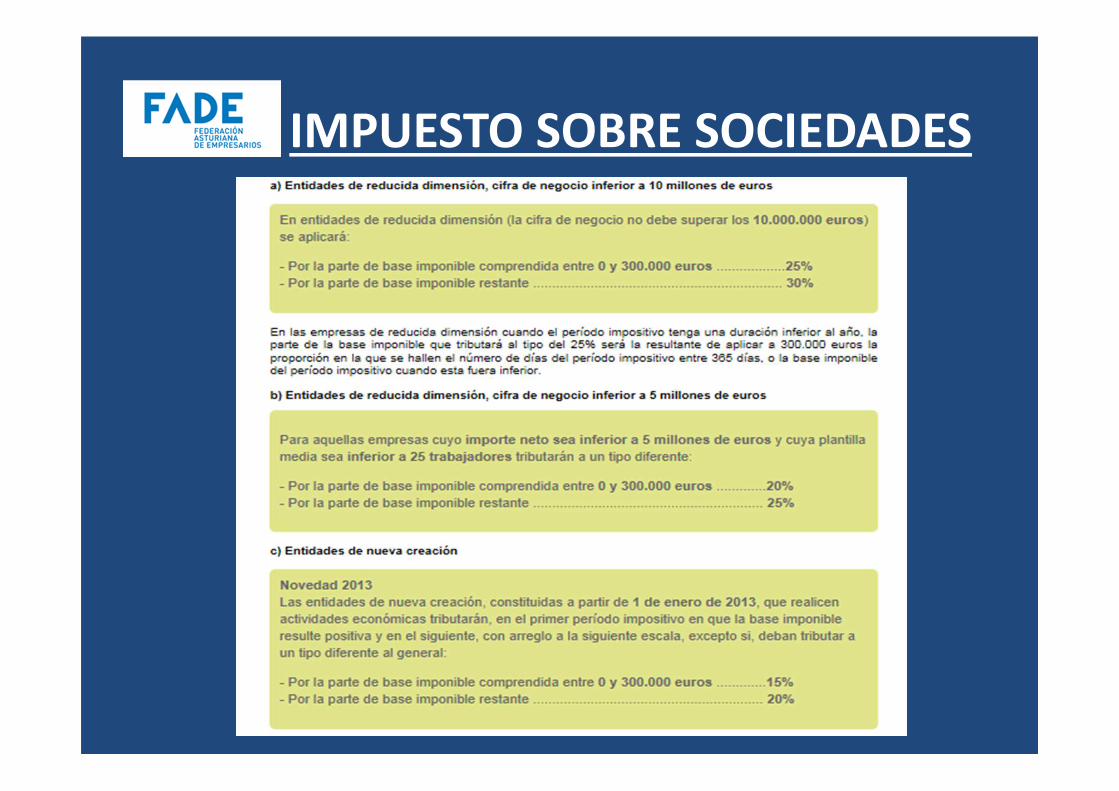

IMPUESTO SOBRE SOCIEDADES

http://noticias.juridicas.com/base_datos/Fiscal/rdleg4-2004.html

REFERENCIA LEGAL Y NORMATIVA ACTUALIZADA

SE DECLARA EN EL MODELO 200(básicamente el modelo es una transcripción

de las cuentas anuales y un detalle de las deducciones a las que se tiene derecho)

IMPUESTO SOBRE SOCIEDADES

IMPUESTO SOBRE SOCIEDADES

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

ENLACE MINISTERIO HACIENDA A TODOS LOS CONVENIOS PARA EVITAR D.I.http://www.minhap.gob.es/es-

ES/Normativa%20y%20doctrina/Normativa/CDI/Paginas/CDI_Alfa.aspx

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION DE ESPAÑA

CONVENIOS PARA EVITAR LA DOBLE IMPOSICION

-Tratados internacionales suscritos de forma bilateral entre dos estados SOBERANOS que, en algunos casos tienen primacía sobre la normativa doméstica.Modelo de Convenio – OCDE (MCOCDE)

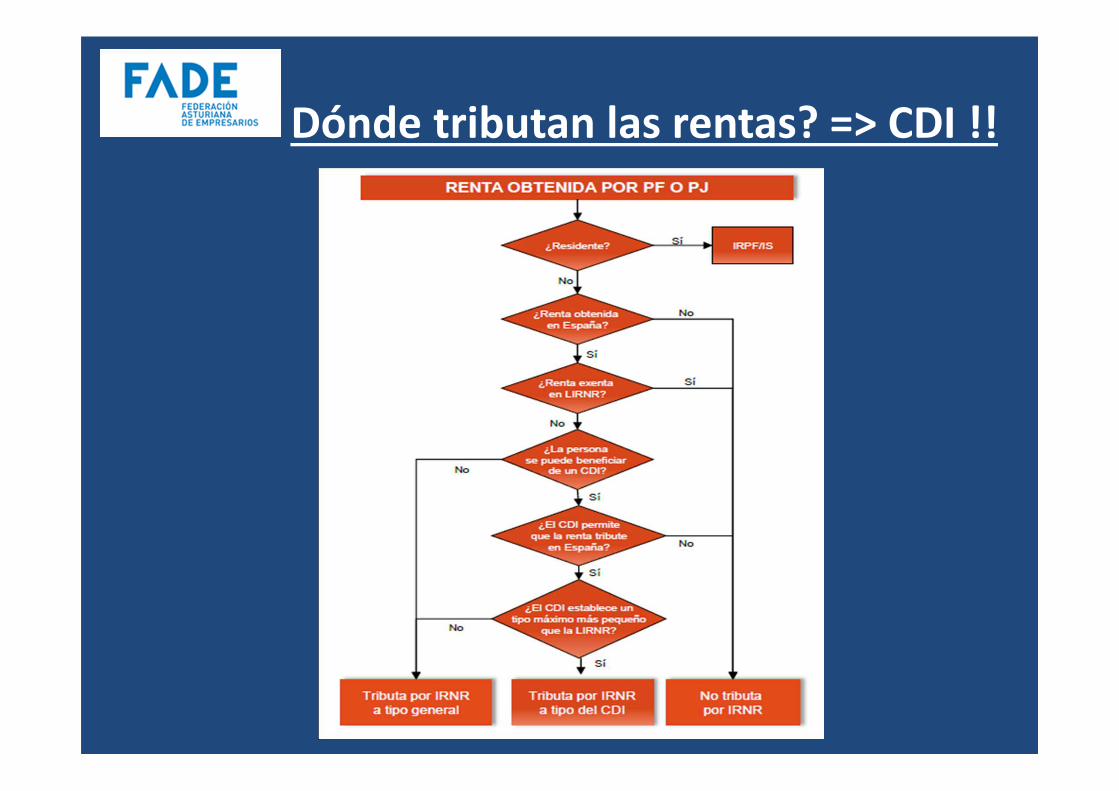

Dónde tributan las rentas? => CDI !!

Dónde tributan las rentas? => CDI !!

Una buena guía por país de CDIs, bonificaciones fiscales en destino, etc. (actualizada!!) – Por UNICAJA + AFI.

http://azure.afi.es/ContentWeb/EmpresasUnicaja/legal/fiscalidad/fiscalidad/in

ternacional/portada/paises_sidN_1052291_sid2N_1052405_cidlL_636701_psS

_SF_utN_1.aspx

CONSIDERACIONES GENERALES DE FISCALIDAD INTERNACIONAL

-Concepto de ESTABLECIMIENTO PERMANENTE en el Extranjero* Sin personalidad Jurídica.* Diferencia con FILIALES ý Participaciones en ENRs

-Sociedades Transparentes = Transparencia Fiscal InternacionalRequisitos para la aplicación de la transparencia fiscal internacional

Tener el control de la sociedad no residente. Mas del 50% del capital o los derechos de voto.

La sociedad no residente debe tributar menos del 75% del Impuesto sobre Sociedades aplicable en España.

La sociedad “transparente” debe tener rentas pasivas (no empresariales): Dividendos, intereses, alquileres, plusvalías de activos financieros e inmobiliarios.

A tener en cuentaNo existe transparencia fiscal internacional si la compañía es residente en la Unión Europea.

ESTABLECIMIENTO PERMANENTE(Definición según artículo 7 MC.OCDE)

LA CLÁUSULA GENERAL: Un lugar fijo de negocios desde el cual se desarrolla toda o parte de la actividad de una empresa. Es decir:

a) Realización de actividades económicas => Disposición de locales u oficinas en otro país, posesión de maquinaria (propiedad, arrendamiento...). El lugar ha de estar a disposición del empresario.

b) Ha de ser un lugar fijo: Temporalmente, debe haber vocación de permanencia. No obstante, aunque los convenios no establecen un límite mínimo, suele considerarse que la presencia superior a los 6 meses determina la existencia de EP. Espacialmente, podremos encontrarnos con EP incluso aunque la actividad se desplace.

c) Desde ese lugar se ha de desarrollar la actividad de la empresa, total o parcialmente, con autonomía para contratar y realizar operaciones.

ESTABLECIMIENTO PERMANENTE(Definición según artículo 7 MC.OCDE)

LISTADO ORIENTATIVO DE SUPUESTOS: a) SUCURSAl (La forma más frecuente): Todo establecimiento secundario dotado de

representación permanente y de cierta autonomía de gestión, a través del cual se desarrollen, total o parcialmente, las actividades de la sociedad. Además de la sucursal, también se citan en el párrafo 2 las sedes de dirección, las oficinas, las fábricas, los talleres...

b) OBRAS DE CONSTRUCCIÓN, INSTALACIÓN O MONTAJE: Se trata en estos casos del desarrollo de actividades económicas necesariamente temporales, pero con una duración tal que justifica el gravamen en la fuente. Según el modelo de la OCDE, la duración exigible para que una obra constituya EP es de 12 meses (plazo que contrasta con los seis meses señalados tanto en el MC.ONU como en la normativa interna española). No obstante, este es un aspecto que varía mucho de un convenio a otro, encontrándonos con convenios que prevén plazos inferiores así como otros que señalan plazos superiores a los 12 meses.

A efectos de delimitar el plazo señalado en el convenio, han de tenerse en cuenta las siguientes reglas:

1. El cómputo del plazo se inicia cuando comienza la obra, incluyendo cualquier trabajo preparatorio.2. En los supuestos de fraccionamiento de la obra en periodos inferiores a los 12 meses, los Estados

podrán, sin perjuicio de aplicar la normativa antielusión interna, pactar medidas específicas para prevenir tales abusos.

3. Si la obra se subcontrata, la parte de obra desarrollada por el subcontratista también se computa para el empresario no residente.

4. Igualmente, se computan los periodos de suspensión de la obra 5. No se computan periodos relacionados con otras obras o proyectos no conectados entre sí. 6. El cómputo del plazo finaliza cuando la obra es terminada o abandonada permanentemente.7. Si una obra cuya duración inicial prevista no supera los 12 meses pero, con posterioridad, excede dicho

periodo, la misma será considerada como EP desde el inicio de la misma.

ESTABLECIMIENTO PERMANENTE(Definición según artículo 7 MC.OCDE)

LISTADO ORIENTATIVO DE SUPUESTOS:

c) Representante que actue por cuenta de la empresa: El “AGENTE DEPENDIENTE”

-Debe tener poderes.-Actuar por cuenta de la empresa “de forma habitual”-Puede ser particular –empleado o no- o empresa-Ni siquiera tiene por qué ser residente, sólo realizar actividades de manera habitual.-Comisionista que no es “dirigido/supervisado de manera estricta” y no asume riesgos por cuenta de la empresa es “AGENTE INDEPENDIENTE”, y no representa EP.

http://www.uria.com/documentos/publicaciones/3213/documento/art29.pdf

?id=3358

Un post bastante elocuente sobre el Agente Dependiente e Independiente….

FILIAL (Sociedad) o SUCURSAL (EP)¿?C

on

tab

ilid

ad

es

Se

pa

rad

as

pe

ro h

ab

itu

alm

en

te,

ob

lig

ad

as

a c

on

soli

da

r (s

i p

art

icip

aci

ón

ma

triz

> 5

0%

y o

tro

s

req

uis

ito

s)

INCENTIVOS fiscales Internacionalizacion

DOBLE IMPOSICION INTERNACIONAL

-Sobre imposición sufrida en los procesos de internacionalización => Medidas Paliativas = INCENTIVOS.

-Método de Exención (se aplica también a pérdidas)-Método de Deducción en Cuota (“Imputación Limitada”)

(tope del impuesto que se hubiera satisfecho en España)

OJO!! Tiene que haber cuota positiva.

INCENTIVOS fiscales InternacionalizacionPARA EVITAR DOBLE IMPOSICION INTERNACIONAL

EXENCION: No metemos en la Base Imponible (Beneficio Gravable) del Impuesto de Sociedades:

-El BºNeto de Nuestros Establecimientos Permanentes

-Rentas Brutas (Dividendos y Plusvalías) de Filiales/Participadas

DEDUCCION: Se reduce la Cuota a pagar en el Impuesto de Sociedades en:

-Las RETENCIONES sufridas en rentas (dividendos, cánones e intereses) recibidas del Extranjero.-El Impuesto pagado por la Filial/Participada en los Países Extranjeros por el Beneficio que se distribuye en los dividendos recibidos del Extranjero.

LIMITE CONJUNTO DE LAS DOS REDUCCIONES !!

BA

JO C

IER

TAS

CO

ND

ICIO

NES

Ojo!! Estas dos son INCOMPATIBLES !!

ESQUEMA EXENCIONES – EPs

(Lógicamente, si hay pérdidas, no tiene sentido la exención. Además, a la empresa le interesará integrar en el resultado la base imponible negativa de su EP)

ARTICULO 22 LIS

IMPUESTO DE NATURALEZA ANALOGA AL I.SOCIEDADES ESPAÑOL

-Se considera que existe si hay un CDI con intercambio de información con el país en

cuestión.

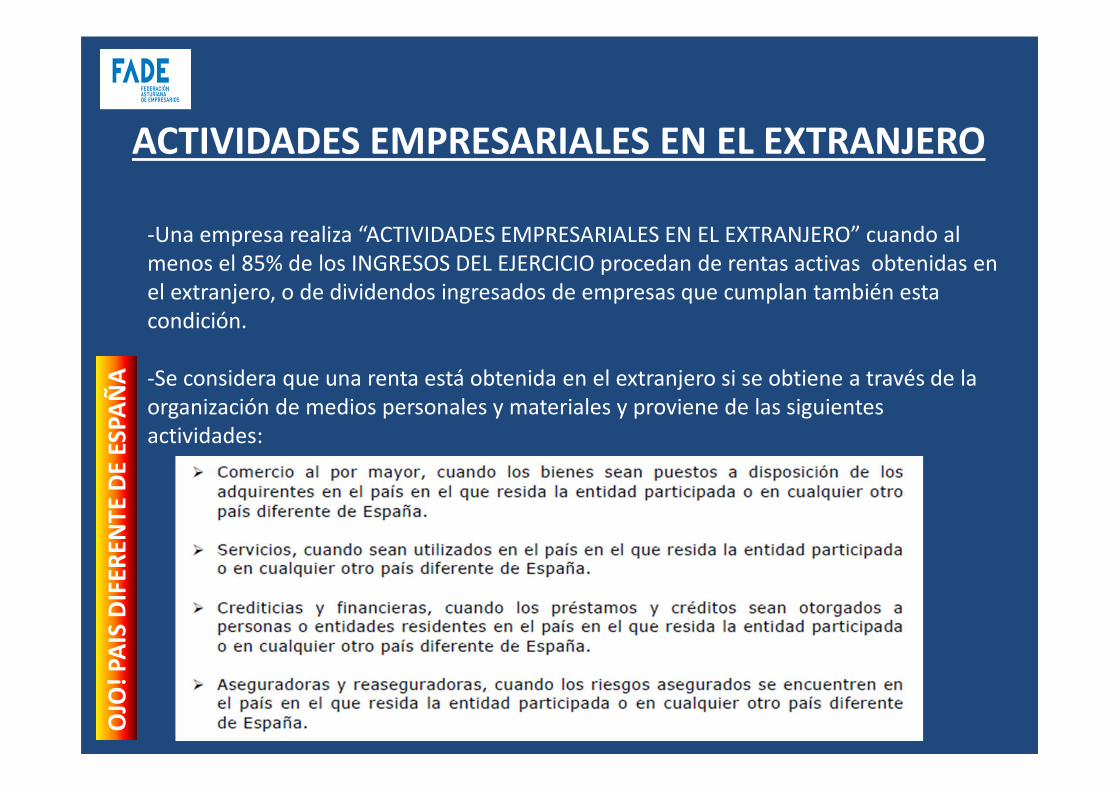

ACTIVIDADES EMPRESARIALES EN EL EXTRANJERO

-Una empresa realiza “ACTIVIDADES EMPRESARIALES EN EL EXTRANJERO” cuando al

menos el 85% de los INGRESOS DEL EJERCICIO procedan de rentas activas obtenidas en

el extranjero, o de dividendos ingresados de empresas que cumplan también esta

condición.

-Se considera que una renta está obtenida en el extranjero si se obtiene a través de la

organización de medios personales y materiales y proviene de las siguientes

actividades:

OJO

! PA

IS D

IFER

ENTE

DE

ESPA

ÑA

EXENCION RENTAS DE EPs

CASO DE PERDIDAS Y COMPENSACION POSTERIOR CON EP

Rdo.EP /Rdo.Resto Eª/B.I. España / B.I. País Extr.AÑO 1 -100 +1.100 1.000 A compensarAÑO 2 +200 +1.100 1.200 +100(B.I. negativa Año1 compensada en país extranjero para el Año2)

Total Resultados = -100 (EP1)+200(EP2)+1.100(Esp1)+1.100 (Esp2)= 2.300Total Bases = 0 (EP1)+100(EP2)+1.000(Esp1)+1.200 (Esp2)= 2.300

Rdo. Negativo en EP, deducible en B.I. Española !!

Rdo. Español + Parte de Rdo. EP que supere los Rdos. Negativos Anteriores: 1.100 + (200-100) = 1.200

RESUMEN EXENCIONES – Filiales/Participadas DIVIDENDOS Y PLUSVALIAS ENTIDADES NO RESIDENTES (ENR)

ARTICULO 21 LIS

EXENCION DIVIDENDOS DE ENRs - Requisitos

EXENCION DIVIDENDOS DE ENRs

EXENCION PLUSVALIAS EN ENRs

EXENCION PLUSVALIAS ENRs – CONDICION IMPORTANTE

-Ojo con las transmisiones Indirectas => No exención plena si filiales ENRs tienen participaciones en empresas Residentes en ESPAÑA.

-Límite del 15% en:

(V.M. Activos Españoles de la ENR)/(Total Activos ENR)

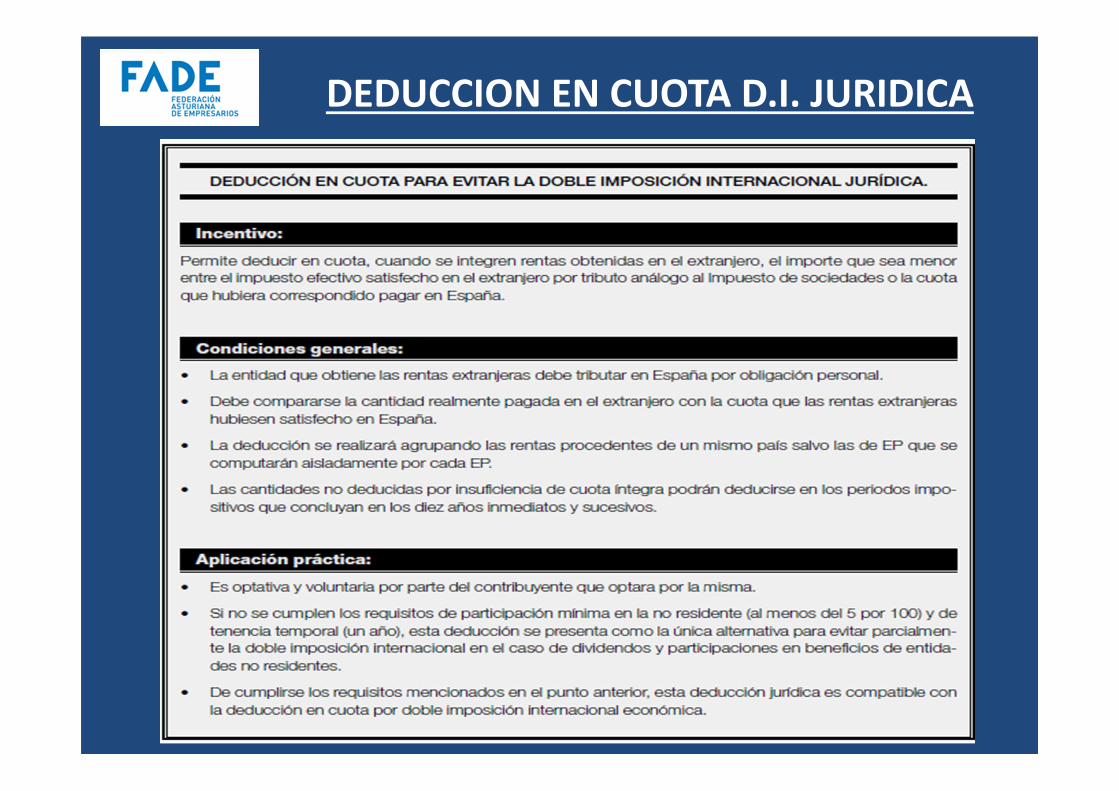

DEDUCCIONES EN CUOTA DOBLE IMPOSICIONDEDUCCION DEL IMPUESTO SOPORTADO POR EL SUJETO PASIVO SOBRE RENTAS OBTENIDAS EN EL EXTRANJERO (D.I. Jurídica)(Normalmente, Retenciones sobre Rentas de Intereses, Cánones y Dividendos)

OJO!! LA MENOR!!ARTICULO 31 LIS

Integrar RENTA BRUTA!!

DEDUCCION EN CUOTA D.I. JURIDICA

DEDUCCION POR DOBLE IMPOSICION JURIDICA

OJO!! LA MENOR!!

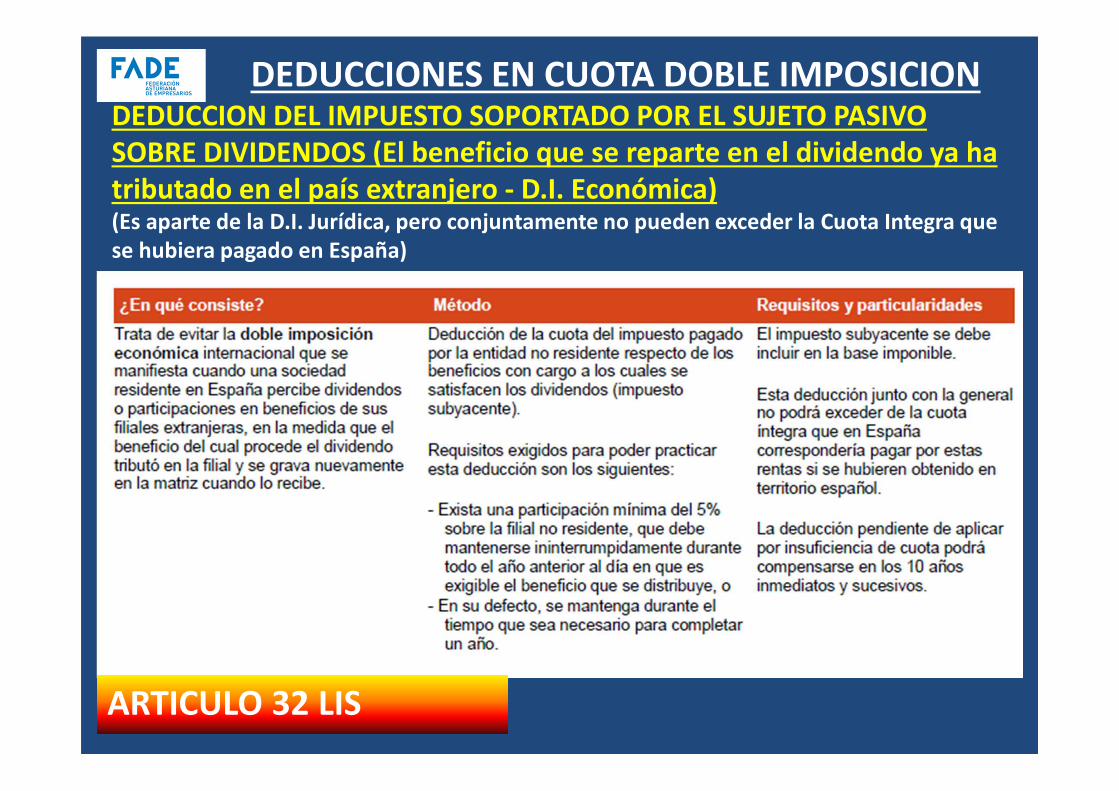

DEDUCCIONES EN CUOTA DOBLE IMPOSICIONDEDUCCION DEL IMPUESTO SOPORTADO POR EL SUJETO PASIVO SOBRE DIVIDENDOS (El beneficio que se reparte en el dividendo ya ha tributado en el país extranjero - D.I. Económica)(Es aparte de la D.I. Jurídica, pero conjuntamente no pueden exceder la Cuota Integra que se hubiera pagado en España)

ARTICULO 32 LIS

DEDUCCION EN CUOTA D.I. ECONOMICA

LIMITE DE AMBAS DEDUCCIONES

Deducción D.I. Jurídica+Deducción D.I. Económica___________________________________

< CUOTA DEL I.S. que hubiera correspondido en ESPAÑA

DEUDA Y CREDITO FISCAL

Crédito Fiscal: Posibilidad de compensar BASES negativas y CUOTAS negativas en periodos posteriores (10 – 15 años dependiendo del tipo de bases/cuotas)

Tiene su reflejo CONTABLE como un ACTIVO a largo plazo (en base al criterio – siempre que sea razonable- de EMPRESA EN FUNCIONAMIENTO que podrá compensarlo con beneficios futuros)

Las BASES (Resultados) NEGATIVAS y el DERECHO A DEDUCCIONES (que además tienen normalmente límites en su aplicación) NO HACEN QUE LA DECLARACION “SALGA A DEVOLVER” !!

Related Documents

![ADMINISTRACIÓN Y CONTABILIDAD - secursa.com · 02833 40 Factusol 01755 [UF1759] 30 Fiscalidad de las operaciones de comercio internacional Perteneciente al Certificado de Profesionalidad:](https://static.cupdf.com/doc/110x72/5ba6f89509d3f263508c5159/administracion-y-contabilidad-02833-40-factusol-01755-uf1759-30-fiscalidad.jpg)