Финансовая система и органы управления финансами Германии Экономическая безопасность 216 группа Щаблыка Анастасия

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Финансовая система и органы

управления финансами Германии

Экономическая безопасность

216 группа

Щаблыка Анастасия

Германия входит в число ведущих держав мира и за последние годы она значительно увеличила своё участие в международной миграции капиталов и превратилась в одного из крупнейших импортёров и экспортёров капитала.

Финансовая система Федеративной Республики Германия включает в себя бюджеты трех уровней, специальные правительственные фонды, государственные предприятия.

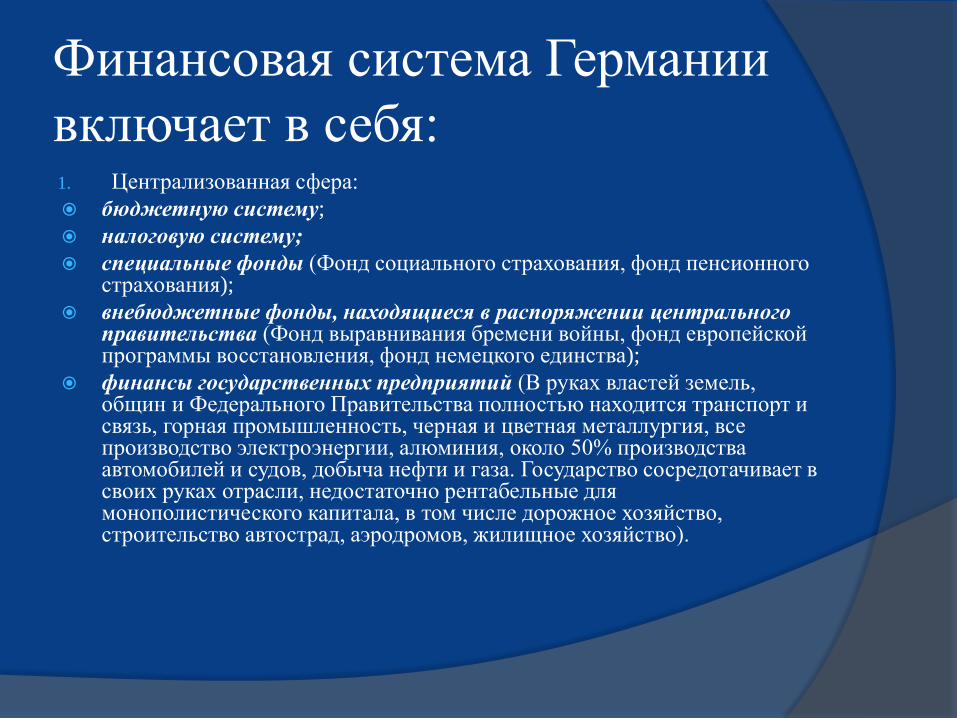

Финансовая система Германии

включает в себя: 1. Централизованная сфера:

бюджетную систему;

налоговую систему;

специальные фонды (Фонд социального страхования, фонд пенсионного страхования);

внебюджетные фонды, находящиеся в распоряжении центрального правительства (Фонд выравнивания бремени войны, фонд европейской программы восстановления, фонд немецкого единства);

финансы государственных предприятий (В руках властей земель, общин и Федерального Правительства полностью находится транспорт и связь, горная промышленность, черная и цветная металлургия, все производство электроэнергии, алюминия, около 50% производства автомобилей и судов, добыча нефти и газа. Государство сосредотачивает в своих руках отрасли, недостаточно рентабельные для монополистического капитала, в том числе дорожное хозяйство, строительство автострад, аэродромов, жилищное хозяйство).

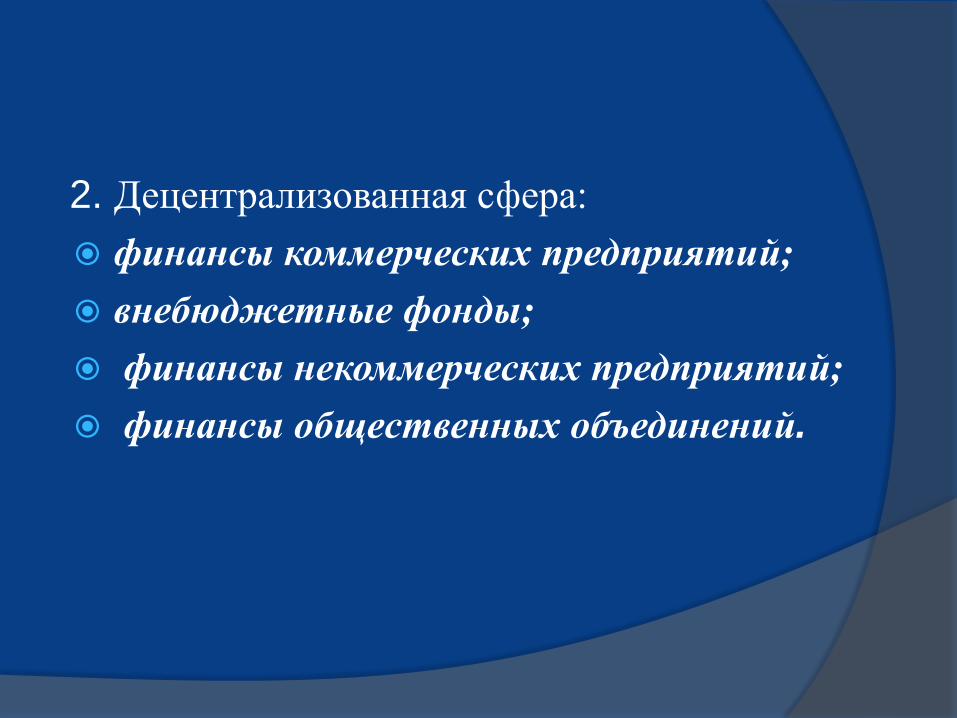

2. Децентрализованная сфера:

финансы коммерческих предприятий;

внебюджетные фонды;

финансы некоммерческих предприятий;

финансы общественных объединений.

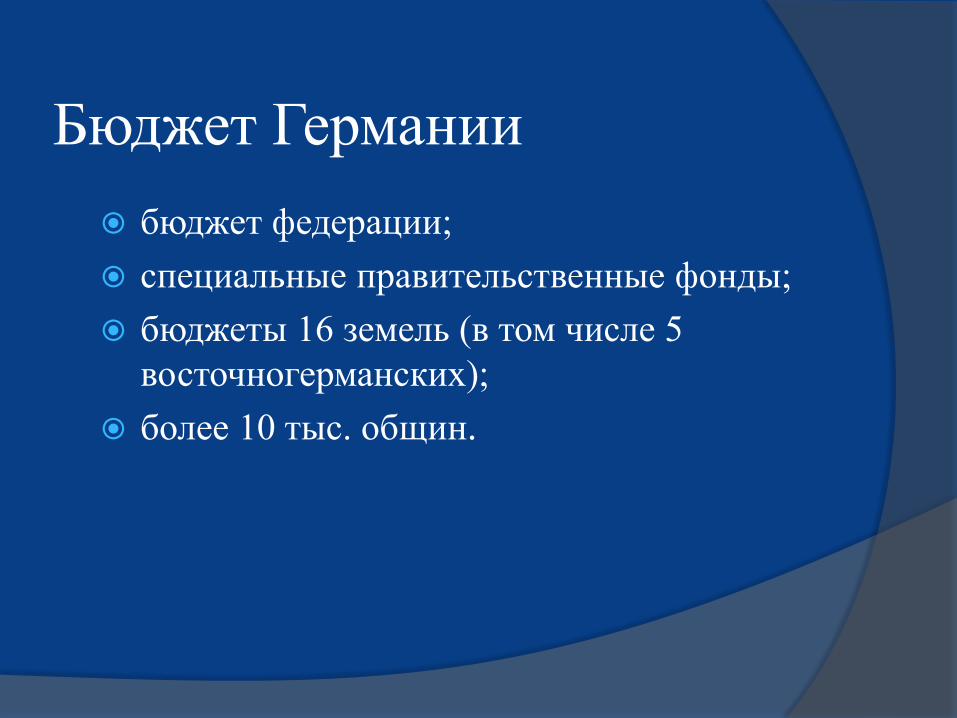

Бюджет Германии

бюджет федерации;

специальные правительственные фонды;

бюджеты 16 земель (в том числе 5

восточногерманских);

более 10 тыс. общин.

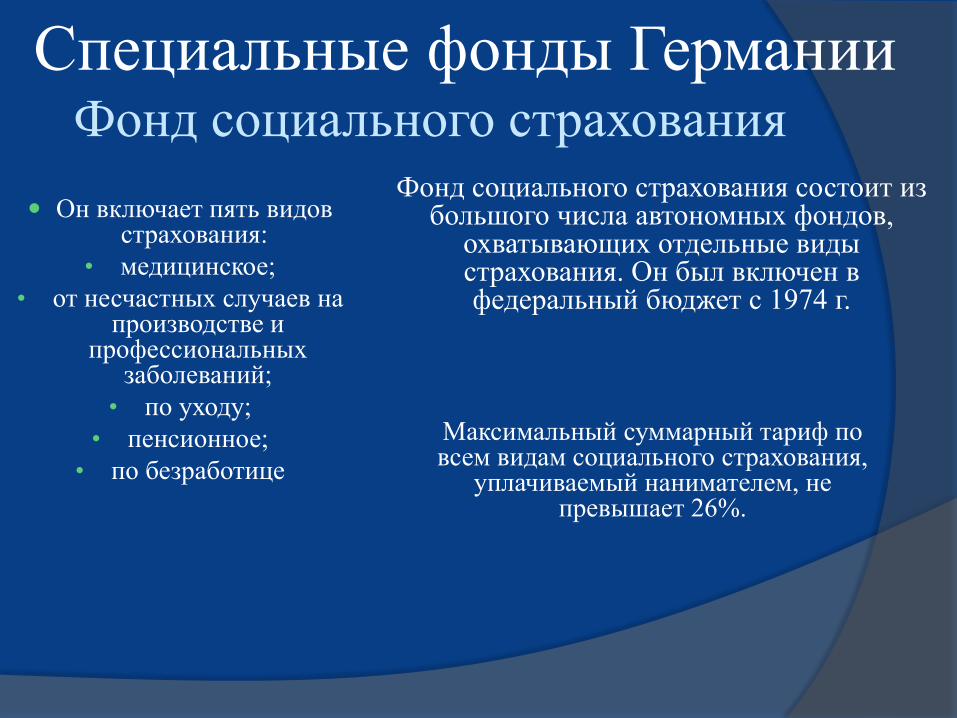

Специальные фонды Германии Фонд социального страхования

Он включает пять видов страхования:

• медицинское;

• от несчастных случаев на производстве и

профессиональных заболеваний;

• по уходу;

• пенсионное;

• по безработице

Фонд социального страхования состоит из большого числа автономных фондов,

охватывающих отдельные виды страхования. Он был включен в федеральный бюджет с 1974 г.

Максимальный суммарный тариф по всем видам социального страхования,

уплачиваемый нанимателем, не превышает 26%.

Медицинское страхование

Основными ее задачами являются: ранняя диагностика

заболеваний; медицинское обслуживание,

включая денежные пособия по болезни;

оказание услуг по реабилитации, цель которой - сохранение и поддержание здоровья;

помощь по охране материнства и другие виды помощи;

семейное страхование.

Размер взносов - 14% заработка застрахованного и уплачиваются они равными

долями нанимателем и застрахованным

Система обязательного медицинского страхования в Германии (ОМС) введена в 1883 г.

Социальное страхование от несчастных

случаев Закон о социальном страховании от несчастных случаев введен в

Германии в 1884 г. и был первым законом такого рода в мире.

Это страхование решает следующие задачи: профилактика несчастных случаев и профессиональных

заболеваний; реабилитационные услуги после трудового увечья и при

профзаболевании; выплата пенсий пострадавшим и пенсий при потере кормильца, а

также других пособий.

Данный вид страхования осуществляется товариществами профессионального страхования,

которые специализируются по отраслям производства.

Страхование по безработице В Германии действует с 1927 г.

Финансирование за счет страховых взносов нанимателей и наемных работников, уплачиваемых равными долями из

общеустановленного размера - 6,5% от заработка.

Включает:

консультирование по выбору профессии;

содействие в трудоустройстве;

помощь в получении проф. обучения, повышении квалификации по профессии и адаптации к новым условиям работы;

предоставление услуг по проф. реабилитации;

проведение мероприятий по сохранению рабочих мест;

изучение рынка труда и рынка профессий;

выплату пособий по безработице, пособий по временному трудоустройству, помощи по безработице и денежной компенсации в случае банкротства предприятия.

Пенсионное страхование

Доля выплат от этого вида

страхования в общей сумме

пенсионных выплат составляет

более 20% и продолжает расти.

Пенсионное страхование состоит из трех уровней:

1) обязательное государственное пенсионное

страхование;

2) обеспечение в старости от предприятий;

3) частная система пенсионного обеспечения.

Несмотря на добровольный характер этого

страхования, им сегодня пользуются 80%

работающих, наиболее широко – самозанятые

(87%).

Финансы государственных предприятий - составная часть финансовой системы страны. В руках властей земель, общин и федерального правительства полностью находится транспорт и связь, горная промышленность, черная и цветная металлургия, все производство электроэнергии, алюминия, около 50% производства автомобилей и судов, добыча нефти и газа. Государство сосредотачивает в своих руках отрасли, недостаточно рентабельные для монополистического капитала, в том числе дорожное хозяйство, строительство автострад, аэродромов, жилищное хозяйство.

Налоговая система

Общие правила налогообложения в ФРГ в Германии регулируются Законом «Порядок

взимания налогов»

Налоги в Германии обеспечивают около 80 % бюджетных доходов. Именно поэтому они

рассматриваются правительством как главное средство воздействия государства на

развитие экономики.

Основной принцип немецкого налогообложения, с момента зарождения системы звучит

так: «Налоги должны соответствовать величине услуг оказываемых государством»

Группы налогов:

Налоги на имущество;

Налоги на сделки и потребление;

Подоходный налог с физических лиц;

Налог на прибыль предприятия;

Основные налоги на имущество;

Основные налоги на сделки и потребление

Налоги на дарение и наследство

НДС

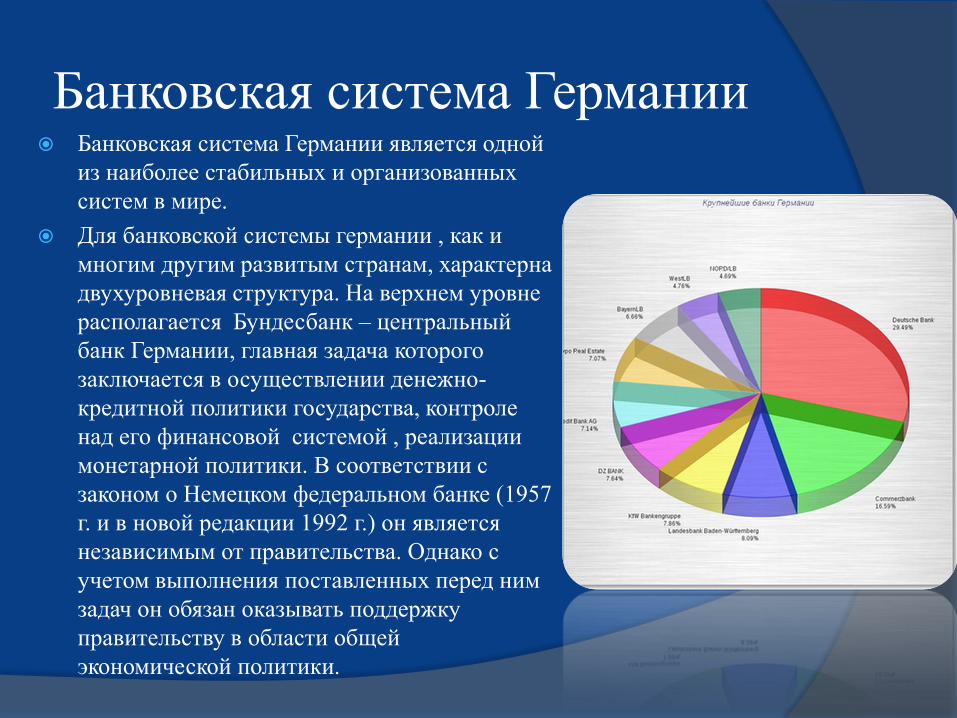

Банковская система Германии

Банковская система Германии является одной

из наиболее стабильных и организованных

систем в мире.

Для банковской системы германии , как и

многим другим развитым странам, характерна

двухуровневая структура. На верхнем уровне

располагается Бундесбанк – центральный

банк Германии, главная задача которого

заключается в осуществлении денежно-

кредитной политики государства, контроле

над его финансовой системой , реализации

монетарной политики. В соответствии с

законом о Немецком федеральном банке (1957

г. и в новой редакции 1992 г.) он является

независимым от правительства. Однако с

учетом выполнения поставленных перед ним

задач он обязан оказывать поддержку

правительству в области общей

экономической политики.

Иерархия банковской системы

Германии

Deutsche Bundesbank

Коммерческие банки

Банки федерального

значения

Großbanken.

Прямые банки

Direktbanken.

Строительные сберегательные

банки

Bausparkassen.

Банки регионального

значения

Regionalbanken.

Postbank

Кооперативные банки

Genossenschaftsbanken

Сберегательные кассы

Sparkasse

Функции Бундесбанка

Эмиссионного центра страны, т.е. осуществляет эмиссию банкнот в обращение.

Валютного центра страны.

"Кассира правительства", т.е. Бундесбанк проводит через текущие счета правительства исполнение федерального бюджета.

"Банка банков".

Расчетного центра страны.

Субъекта денежно-кредитного регулирования экономики страны.

Ведущая роль в банковской системе ФРГ принадлежит гроссбанкам -

Немецкому, Дрезденскому и Коммерческому банкам

Каждый гроссбанк возглавляет финансово-промышленную группу,

возникшую на основе их сращивания с промышленными концернами

страны. Главной среди "большой тройки" является Дойчебанк, или

Немецкий банк, который возглавляет ведущую в стране финансово-

промышленную группу. В настоящее время в нее входят крупнейшие

концерны таких ключевых отраслей экономики, как электротехника,

электроника, атомная, горнорудная и металлургическая

промышленность, тяжелое системы автономны, государственные

доходы и расходы и банковскую систему Германиитуре финансовой

системы Германии, машиностроение и др.

Группа Дрезденбанка включает таких "консолидированных" членов,

как Берлинский банк торговли и промышленности. Банкирский дом

Ройшеля и К° в Мюнхене, Немецкоюжноамериканский банк в

Гамбурге, а также ряд ипотечных банков.

Управление финансами Высшим органов законодательной

власти является Бундестаг. Бундестаг – это однопалатный орган народного представительства Германии. Бундестаг это народное представительство Федеративной Республики Германии. Он избирается народом на четыре года. Роспуск (досрочный) возможен только в исключительных случаях и находится в руках федерального президента. Важнейшие задачи бундестага – законодательство, выбор бундесканцлера и контроль правительства.

Функции Буденстага

утверждение

федерального бюджета

страны;

принятие законов;

выборы федерального

канцлера и контроль

над деятельностью

правительства

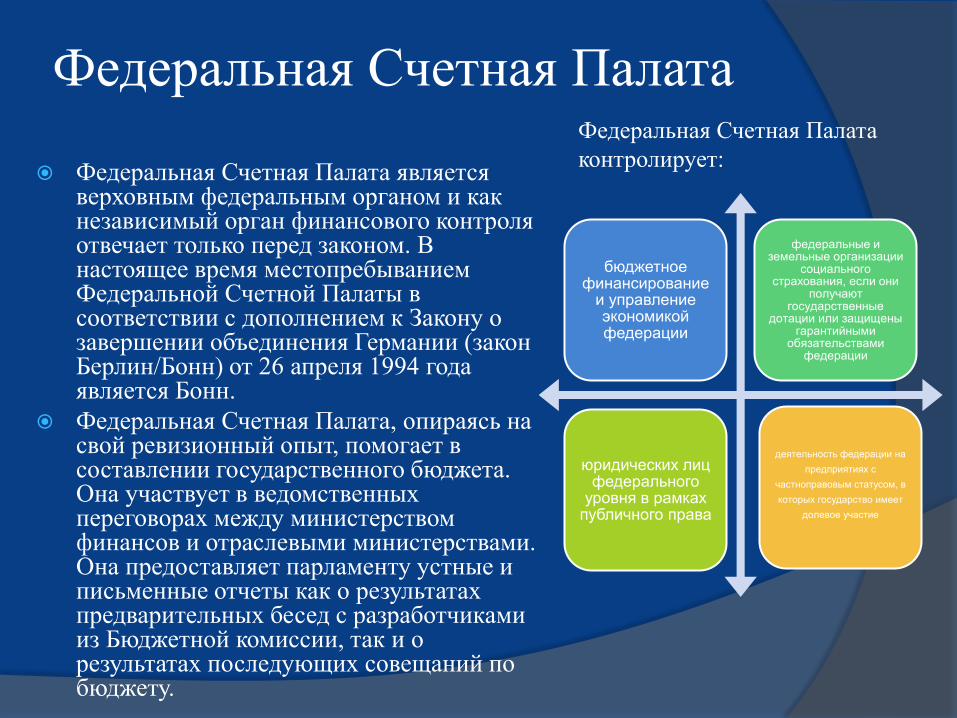

Федеральная Счетная Палата

Федеральная Счетная Палата является верховным федеральным органом и как независимый орган финансового контроля отвечает только перед законом. В настоящее время местопребыванием Федеральной Счетной Палаты в соответствии с дополнением к Закону о завершении объединения Германии (закон Берлин/Бонн) от 26 апреля 1994 года является Бонн.

Федеральная Счетная Палата, опираясь на свой ревизионный опыт, помогает в составлении государственного бюджета. Она участвует в ведомственных переговорах между министерством финансов и отраслевыми министерствами. Она предоставляет парламенту устные и письменные отчеты как о результатах предварительных бесед с разработчиками из Бюджетной комиссии, так и о результатах последующих совещаний по бюджету.

бюджетное финансирование

и управление экономикой федерации

федеральные и земельные организации

социального страхования, если они

получают государственные

дотации или защищены гарантийными

обязательствами федерации

юридических лиц федерального

уровня в рамках публичного права

деятельность федерации на

предприятиях с

частноправовым статусом, в

которых государство имеет

долевое участие

Федеральная Счетная Палата

контролирует:

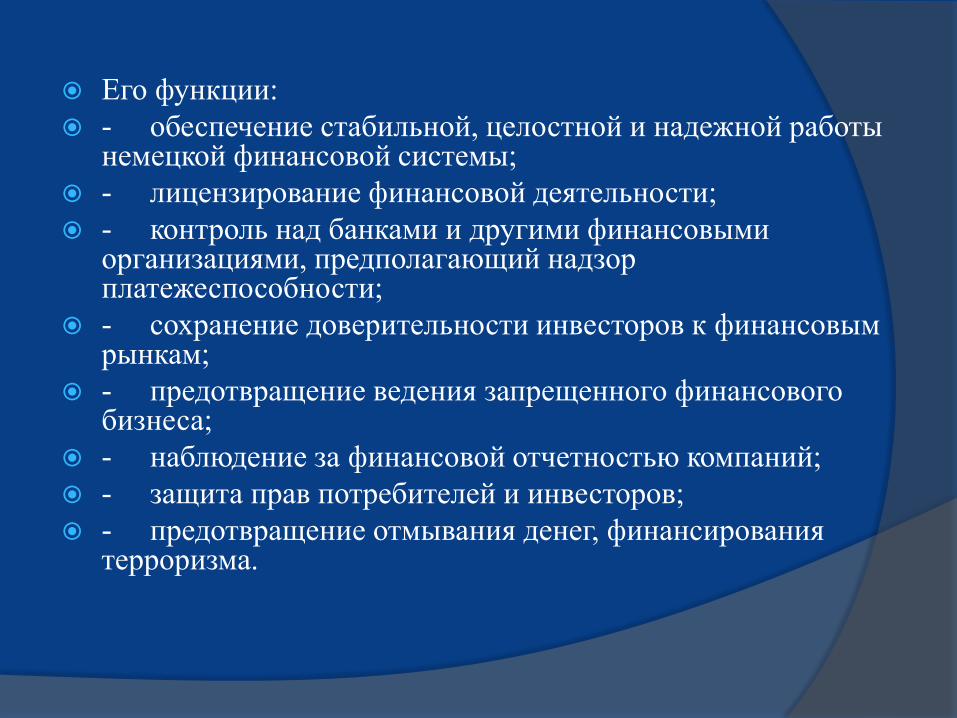

BaFin (Bundesanstalt für

Finanzdienstleistungsaufsicht) – это

Федеральное управление финансового

надзора Германии, являющееся

основным органом надзора за

финансовыми услугами,

предоставляемыми на рынке страны.

Его функции:

- обеспечение стабильной, целостной и надежной работы немецкой финансовой системы;

- лицензирование финансовой деятельности;

- контроль над банками и другими финансовыми организациями, предполагающий надзор платежеспособности;

- сохранение доверительности инвесторов к финансовым рынкам;

- предотвращение ведения запрещенного финансового бизнеса;

- наблюдение за финансовой отчетностью компаний;

- защита прав потребителей и инвесторов;

- предотвращение отмывания денег, финансирования терроризма.

Спасибо за внимание!

Related Documents