A frontar de manera sólida las transformaciones que conlleva el cambio climático es una meta que no escapa a las instituciones financieras de desarrollo (IFD). En los últimos años estas se han convertido en las principales promotoras de programas financieros verdes. ¿Cómo avanza América Latina en este tema? PÁG. 13-19 EN ESTA EDICIÓN: Factoraje internacional: la experiencia mexicana. Banca rural móvil en el Perú. Bn Pyme Verde: inversiones amigables con el ambiente. La educación y la banca de desarrollo en Colombia. Cómo evaluar a las empresas según BNDES Financiamiento verde en Latinoamérica REVISTA Julio - setiembre 2013 3 9 16 24 20

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Afrontar de manera sólida las transformaciones que conlleva el cambio climático es una meta que

no escapa a las instituciones financieras de desarrollo (IFD). En los últimos años estas se han convertido en las principales promotoras de programas financieros verdes. ¿Cómo avanza América Latina en este tema?

PÁG. 13-19

EN ESTA EDICIÓN:

Factoraje internacional: la experiencia mexicana.

Banca rural móvil en el Perú.

Bn Pyme Verde: inversiones amigables con el ambiente.

La educación y la banca de desarrollo en Colombia.

Cómo evaluar a las empresas según BNDES

Financiamiento verde en Latinoamérica

REVISTA

Julio

- se

tiem

bre

2013

3

916

24

20

Revista ALIDE / julio-setiembre 2013

El panorama de la economía internacional luce mejor que hace un año. EE UU parece estar

volviendo a una senda de crecimiento, que si bien todavía es bajo se va afirmando a medida que pasan los meses. La zona Euro, también parece haber entrado en una etapa de recuperación, incipiente y débil, pero que revierte la tendencia y la incertidumbre que se tenía hasta mediados de este año.

En Asia, Japón ha puesto en práctica políticas de estímulo de la demanda con una gran expansión del crédito y de la base monetaria, como medidas para salir de la recesión que lo afecta desde hace muchos años. Los primeros resultados han mostrado que ya ha empezado a crecer. Se espera que esto continúe y se vea reforzado por el mejor desempeño de la economía internacional toda vez que Japón es un país netamente exportador. Otro actor importante de esta zona y uno de los principales protagonistas de la economía mundial es China, que ha bajado sus niveles de crecimiento del 10% al 7%, y se ha propuesto orientar sus esfuerzos a desarrollar su mercado interno. Ante este panorama: ¿qué se espera que suceda hacia adelante, cómo se verá afectada América Latina y el Caribe, y qué debe hacer la región para mantener el crecimiento económico logrado en las últimas décadas?

Carta del presidente

2

Revista ALIDE: Elaboración: Programa de Estudios Económicos de ALIDE. Edición: Unidad de Comunicación e Imagen. Distribución gratuita.

Edi

toria

l

Para responder a estas preocupaciones haré referencia a las opiniones vertidas por el Secretario General Iberoamericano, Dr. Enrique Iglesias, en un reciente congreso de economistas del sector bancario, realizado en Montevideo, Uruguay, oportunidad en que señaló que los vientos de cola que hasta ahora acompañaron el crecimiento de la economía de nuestra región pierden fuerza y que es necesario encender las alertas y tomar medidas de precaución, pues la región afrontará sorpresas y desafíos.

Para Iglesias, América Latina y el Caribe está bien parada. Hoy nuestros países saben manejar mucho mejor su macroeconomía, aunque también nos beneficiamos de los favorables términos de intercambio dada la gran presencia de China. Ello, agregado al hecho que la banca latinoamericana tuvo una actitud medida, pues no entró a las grandes aventuras, como sucedió en los países del norte, y procuraron orientar sus activos a pasivos locales, evitándose el gran descalce entre monedas como ocurrió en los años noventa.

Pero que viene ahora, EE UU no puede seguir inyectando US$ 85,000 millones de liquidez al infinito –por ahora ha pospuesto revertir esta política– y tampoco pueden seguir con la tasa de interés de casi cero. Pero más temprano que tarde van a revertir estas políticas. Un indicio de ello es el anuncio del presidente de la Reserva Federal de que no lo van a seguir haciendo para que empiecen a salir los capitales de la región y a devaluarse las monedas, en la medida que los grandes mercados comenzaban hacerse más rentables.

En el caso de Europa, Iglesias señala que si no hay crédito que estimule el crecimiento, especialmente para las pymes, no van a sostener su crecimiento económico, y si no crecen se corre el riesgo que se extienda en el tiempo, sobre todo en los países de alto desempleo. En el caso de China el menor crecimiento y la mayor orientación al mercado interno es probable que tenga impactos en las importaciones y exportaciones de materias primas, fundamentalmente de los países que exportan metales, y eventualmente a los exportadores de energéticos. En los países exportadores de alimentos, el impacto negativo no se prevé que sea tan importante, pues en la medida que el modelo chino evolucione hacia adentro, es de esperarse que aumente el consumo y la demanda por alimentos del exterior.

Para hacer frente a este panorama Iglesias recomendó: cuidar el equilibrio fiscal, estar atentos a la inflación, diversificar la producción utilizando todas las políticas posibles, seguir siendo atractivos para la inversión extranjera; y manejar con prudencia y realismo las reservas y no agotarlas en tratar de defender las monedas nacionales.

Cordialmente,

Fernando Calloia RaffoPresidente de ALIDE

3

Factoraje internacional: la experiencia mexicana

México se ha convertido en uno de los principales exportadores del mundo, donde ocupa el lugar 14 con un gran potencial de crecimiento en las exportaciones. Frente a esto era vital que el país contara con productos y servicios financieros que facilitaran su flujo comercial. Conozcamos la experiencia de México en el financiamiento de su comercio exterior.

Si bien el tipo de cambio ha sido siempre un factor determinante en el incremento de las exportaciones, en México la productividad manufacturera en los últimos tres años también ha influido en este

crecimiento, por lo que se estima que en 2013 será 6% mayor que en 2012, año en que las exportaciones sumaron US$ 371 mil millones.

Además, las ventas a EE UU han pasado de representar el 80% en 2000 a 64% en enero de 2013, diversificándose así los destinos de las exportaciones. Lo mismo ocurre con las importaciones desde EE UU, que pasaron de 67% en 2000 al 38% en enero de 2013, incrementándose las provenientes de Asia de 12% a 30%.

Com

erci

o E

xter

ior

Revista ALIDE / julio-setiembre 2013

4

El crecimiento del comercio exterior debe ir de la mano con productos y servicios financieros que sepan adaptarse a las necesidades del sector. En México es común utilizar el factoraje como instrumento de financiamiento al descontar las cuentas por cobrar que derivan de las ventas domésticas; sin embargo, no pasaba lo mismo con las ventas de exportación.

Por eso, ante los numerosos retos que enfrentaban las empresas exportadoras, en especial las pymex, el mexicano Banco Nacional de Comercio Exterior (Bancomext),

decidió desarrollar el Programa de Factoraje Internacional para financiar y apoyar las ventas de exportación. Adicionalmente, este programa le permitiría al banco apoyar a las empresas importadoras, otorgando la cobertura de riesgo para garantizar la importación y eliminar los costos que representa la carta de crédito.

OBJETIVOS DEL PROGRAMA

Para desarrollar el Programa de Factoraje Internacional se tuvo en cuenta los objetivos siguientes:• Brindaralasexportadoras

mexicanas: 1) cobertura de precios: evaluación experta del comprador 100% de cobertura y pago garantizado a 90 días después del vencimiento; 2) financiamiento: descuento de cuentas por cobrar a compradores del extranjero, capital de trabajo sin incrementar pasivo, al incrementarse las ventas se incrementa el financiamiento, y no requiere garantías adicionales; 3) administración de cuentas por cobrar: ahorros al canalizar

personal dedicado a esta labor a otras actividades y ahorro en gastos; y, 4) cobranza: enfoque a incrementar ventas y no a labores de cobranza, y cobranza realizada por un intermediario local.

• Desarrollarunprogramadefactoraje “sin recurso” enfocado en las pequeñas y medianas empresas exportadoras (pymex), de manera que el riesgo no se basara en la situación financiera de la empresa exportadora, sino en la del comprador extranjero, o de la contraparte financiera internacional. Adicionalmente, al ser “sin recurso” el impacto contable de la operación de financiamiento, sería favorable a las exportadoras.

• Ofreceralaspymexunproductocon costos competitivos y capacitación respecto a la utilización de los diversos productos financieros.

• Trabajarenconjuntoconlabancacomercial en la segmentación e identificación de las empresas exportadoras.

• Enelcasodelfactorajeinternacional de importación,

Com

erci

o E

xter

ior

Grandes Exportadores

TOTAL 35,574 Exportadores

10,224

21,913

3,437

$ 37

$ 11,949

$ 281,264

Número de Empresas

Exportaciones en MDD

$ 293,250 MDD

Pequeños y medianos exportadores

Exportadores en Proceso con ventas menores a 10 mil USD

Segmentación de las Exportaciones Mexicanas (2011)

El Banco Nacional

de Comercio Exterior

(Bancomext),

decidió desarrollar

el Programa

de Factoraje

Internacional para

financiar y apoyar las

ventas de exportación.

Adicionalmente, este

programa le permitiría

al banco apoyar

a las empresas

importadoras,

otorgando la

cobertura de riesgo

para garantizar la

importación y eliminar

los costos que

representa la carta de

crédito.

5introducir en México un nuevo concepto para garantizar a las empresas y facilitar la importación de bienes y servicios.

MODALIDADES

El programa fue desarrollado en tres diferentes modalidades para canalizar a los exportadores cada una de ellas: 1) Prime Revenue, 2) Garantía de factoraje, y, 3) Factoraje de exportación a través de contrapartes financieras. Además se implementó la modalidad de 4) factoraje internacional de importación.

1) Programa Prime Revenue - Factoraje a proveedores (Reverse Factoring)

Surge a través de E-factor, representante de Prime Revenue en México, empresa noertamericana de software que desarrolló un programa a nivel mundial para operar factoraje a proveedores de manera electrónica, bajo la modalidad de “Reverse Factoring”, es decir que el esquema parte de la base de que el gran comprador es quien pone a disposición de sus proveedores el servicio, a diferencia del factoraje tradicional.

Prime Revenue tiene como concepto de negocio promover con las grandes empresas globales en EE UU, Canadá y algunos otros países en Asia y Europa la utilización de su plataforma, ofreciendo el servicio integral de manejo de las cuentas por cobrar de los proveedores a nivel mundial, de manera que también contactan a bancos en diferentes países para que estos últimos califiquen las líneas de riesgo contraparte a los grandes compradores que se requieren para operar el esquema.

Consiste en financiamiento sin recurso de cuentas por cobrar a cargo de compradores en el extranjero a través de la Plataforma Prime Revenue. En esta modalidad, Bancomext califica la línea de riesgo contraparte al gran comprador en el extranjero, contacta y contrata con cada uno de los exportadores, ofreciendo un precio que se basa en el riesgo del gran comprador en el extranjero, eliminando las comisiones.

El exportador tiene la posibilidad de anticipar las cuentas por cobrar en la plataforma mediante la firma de un contrato con Bancomext y un contrato con Prime Revenue.

Com

erci

o E

xter

ior

Publica documentos negociales

Comprador enel Extranjero

Exportador Mexicano Exportador

Mexicano

Acepta la cesión dederechos y depósito

Comprador enel Extranjero

Comprador enel Extranjero

1. Publica CxP 2. Solicitadescuento CxC

4. Autoriza descuento y deposita recursos al Exportador

5. Alvencimiento,deposita por ACH

3. Notifica el cambio de Acreedor

n Califica Línea de Riesgo al Comprador en el Extranjero

Calificación de Riesgo Operación Notificación y Cobranza

Comprador enel Extranjero

Recibe notificación y cambia el beneficiario del pago a Bancomext

Deposita en la cuentadel Exportador(Proveedor)

Al vencimiento realiza pago

Selecciona documentos a descontar de acuerdo

a sus necesidades

Modelo Operativo Mecanismo de Implementación

Programa Prime Renevue Programa Prime Renevue

2) Garantía de factoraje internacional

Esta modalidad surge ante la crisis de 2009, y en particular ante la necesidad de apoyar a las empresas mexicanas que exportaban de manera directa a las grandes armadoras de EE UU, cuya situación financiera estaba muy deteriorada. El objetivo era descontar a los exportadores mexicanos las cuentas por cobrar que tenían a cargo de las armadoras americanas para dotarlos de liquidez y eliminar el riesgo de “no pago”.

Las premisas para desarrollar la solución eran las siguientes: 1) que la operación fuera “sin recurso” para evitar incrementar el pasivo financiero de los exportadores; 2) enviar notificación al gran comprador, pero asumiendo que la cobranza no iba a ser direccionada al banco, por lo que tenía que contemplarse la “cobranza delegada”; y, 3) utilizar como mecanismo de validación de las facturas, los sistemas de comunicación utilizados por las armadoras para realizar los pedidos e informar al exportador sobre el estatus de las facturas, así como las posibles deducciones generadas por devoluciones.

Revista ALIDE / julio-setiembre 2013

6

Com

erci

o E

xter

ior

Para ello, se decide solicitar a la banca comercial (intermediario financiero) su participación, ofreciendo una garantía al 100% sobre el riesgo de las armadoras, con la finalidad de que calificaran una línea “riesgo Bancomext” y no una línea “riesgo exportador” o “riesgo armadora”. Para tales efectos, Bancomext desarrolló una metodología de control de riesgo, monitoreando los CDS de las armadoras y utilizando fondos de contragarantía que cubrían una porción de las líneas.

Esta modalidad ha sido muy exitosa, y pasó de ser un programa

emergente del sector automotriz a un programa permanente, actualmente se está trabajando con los bancos para que identifiquen exportadores de otros sectores e incorporarlos al programa.

3) Factoraje de exportación con contraparte financiera

Si bien las dos primeras modalidades habían funcionado bien, seguían estando limitadas a atender a los exportadores que venden a grandes compradores en plataforma de Prime Revenue o a aquellos compradores que eran calificados por Bancomext de manera directa.

Modelo Operativo

n Solicitud de coberturasn Alta de CxCn Disposición de recursosn Imágenes

n Consultas detalladas de carteran Disputas

1. Requiere financiamiento

2. Solicita la cobertura del riesgo del Importador en el Extranjero

3. Califica al Importador en el Extranjero

4. El Import Factor otorga cobertura a Bancomext(Export Factor)

5. Otorga cobertura y financiamiento sobre cuentas por cobrar al Exportador Mexicano

Contraparte Financiera

InternacionalContraparte Financiera

Internacional

Contraparte Financiera

InternacionalExportadorMexicano

ExportadorMexicano

ExportadorMexicano

EXPORT FACTOR

IMPORT FACTOR

Comprador enel Extranjero Comprador en

el Extranjero

Sistema de Factoraje (iMX - CODIX) Factoraje Internacional de Exportación (FCI)

Modelo Operativo Mecanismo de Implementación

Exportador envía productos a Planta de la Armadora

Al vencimiento, la Armadora paga en Cuenta Concentradora

Recibe importe de factoraje

Proceso de Facturación del Exportador Cesión de derechos de

cobro con relación defacturas

Intermediario financiero valida relación de facturas en portal de la Armadora

n Califica Línea de Riesgo alComprador en el Extranjero

1. Solicita descuento CXC

2. Revisa cesión

3. Consulta en página web del

comprador para validar status

de CXC

1. Al vencimiento deposita en Cuenta Concentradora

2. Aplica recursos y realiza posibles reembolsos al exportador

4. Consulta aforo con

Bancomext

5. Autoriza descuento y deposita recursos al Exportador

n Puede o no existir Fondo de Contraganancia

Intermediario financiero dispone del total de los recursos, aplica pago de las facturas financiadas

Intermediario financiero aplica aforo y abona al exportador

Intermediario financiero libera el remanente al exportador

Intermediario Financiero

Intermediario Financiero

Intermediario Financiero

Armadora Americana

ExportadorMexicano

ExportadorMexicano

Comprador enel Extranjero

Comprador enel Extranjero

ExportadorMexicano

Banco con Cuenta

Concentradora

Garantías para Factoraje Internacional Garantías para Factoraje Internacional

Calificación de Riesgo Operación Cobranza

Con la finalidad de tener una oferta amplia a los exportadores mexicanos para que pudieran recibir anticipadamente el valor de sus cuentas por cobrar a cargo de compradores en el extranjero de distintos tamaños, en el mayor número posible de países, llevaron a cabo un análisis de las mejores prácticas, y tomaron dos importantes decisiones:

a) La primera, que el banco se incorporase a la asociación más grande en el mundo de empresas de factoraje y bancos, llamada Factors Chain International (FCI). Esto le permitiría al banco contar

7

Com

erci

o E

xter

ior

con una red de contrapartes en el extranjero (“cofactores”) que evaluarían el riesgo de crédito de los compradores de productos o servicios ofrecidos por exportadores mexicanos y los apoyarían en la cobranza y administración de la cartera.

b) La segunda decisión fue adquirir un sistema de factoraje internacional, que permitiera a los exportadores hacer transacciones a través de medios electrónicos, proporcionando a las empresas la solución integral de cobertura, financiamiento y servicios de cobranza y administración de cartera.

Esta modalidad consiste en un Programa Integral de Factoraje Internacional que brinda a los exportadores: 1) factoraje sin recurso 100% electrónico a los exportadores mexicanos sobre sus cuentas por cobrar a cargo de compradores en el extranjero, a partir de la cobertura otorgada por la contraparte financiera internacional perteneciente a FCI; 2) cobertura del 100% de riesgo de no pago del comprador en el extranjero; 3) financiamiento

de hasta el 90% del valor de la cartera; 4) investigación de calidad crediticia de compradores en el extranjero; 5) cobertura de riesgo de las cuentas por cobrar a compradores en el extranjero derivadas de sus ventas de exportación; y, 6) servicio para administrar y recuperar las cuentas por cobrar.

4) Factoraje de importación con contraparte financiera

En el análisis realizado por el banco para incorporarse al FCI, surge la oportunidad de trabajar de manera recíproca con los miembros de la asociación brindando el servicio de cobertura sobre empresas importadoras mexicanas. De esta forma, la empresa mexicana puede acceder a una garantía otorgada por Bancomext.

Esta modalidad del factoraje consiste en: 1) cobertura de riesgo a una contraparte financiera internacional (CFI) respecto de una empresa mexicana importadora, con la finalidad de que dicha CFI otorgue el financiamiento a las empresas exportadoras de su país mediante el descuento de las facturas

Modelo Operativo Modelo de Negocio

1. Requiere cobertura y financiamiento2. Solicita la cobertura de

riesgo del Importador en el Extranjero

3. Califica al Importador mexicano

4. El Import Factor otorga cobertura a Contraparte Financiera Internacional(Export Factor)

5. El Export Factor otorga financiamiento sobre cuentas por cobrar al Exportador en el Extranjero

Contraparte Financiera

Internacional

Contraparte Financiera

Internacional

ImportadorMexicano

ImportadorMexicano

EXPORT FACTOR

EXPORT FACTOR

IMPORT FACTOR

IMPORT FACTOR

Exportador enel Extranjero

Exportador enel Extranjero

Factoraje Internacional de Importación (FCI) Factoraje Internacional de Importación (FCI)

Formalización

Se amplió y mejoró

la atención a las

necesidades del

sector exportador e

importador a través

de la innovación

y desarrollo de un

programa integral de

factoraje internacional

de amplia cobertura

y a través de medios

electrónicos que

proporcionan a las

empresas mexicanas

soluciones de

financiamiento,

cobertura de

riesgo, cobranza y

administración de

cuentas por cobrar.

Revista ALIDE / julio-setiembre 2013

8correspondientes a las ventas de exportación; y, b) servicio para administrar la cartera de compras del importador mexicano, de sus proveedores extranjeros, previamente cedida con cobranza direccionada a Bancomext. Bancomext hace las veces de import factor, es decir, es contragarante y administrador de la cartera del importador mexicano.

RESULTADOS DEL PROGRAMA

Los resultados presentados incluyen las tres modalidades de factoraje internacional de exportación, así como los de factoraje internacional de importación. La colocación acumulada al cierre de 2013 se estima que pueda llegar a los US$2,100 millones.

El saldo de la cartera mostró un crecimiento del 21% en 2012, estimándose un incremento del 9% para 2013.

Se amplió y mejoró la atención a las necesidades del sector exportador e importador a través de la innovación y desarrollo de un programa integral de factoraje internacional de amplia cobertura con estándares de vanguardia

2,500 2,100

1,471

861

248

2,000

2010 20102011 20112012 2012Meta 2013 Meta 2013

1,500

500

120

100

110120

80

6053

91

40

20

1,000

Colocación Acumulada(En MDD)

Saldo al 31 de diciembre(En MDD)

Resultados Factoraje Internacional Resultados Factoraje Internacional

Algunos aportes del programa

(a) Integra una solución de cobertura global que ofrece financiamiento a las Pymex, teniendo como base sus ventas de exportación después de analizar diferentes mecanismos y generando sinergias con los participantes del mercado global.

(b) Se establecieron alianzas estratégicas que permitieron al banco aprovechar de cada socio las relaciones de negocio que cada uno tenía: 1) Prime Revenue con grandes compradores y su respectiva cadena de suministro, 2) La banca comercial, con una base de clientes mexicanos con ventas de exportación a compradores en el extranjero; y 3) Factors Chain International (FCI) con las contrapartes financieras, dispuestos a otorgar cobertura de riesgo y servicio de cobranza a compradores de productos y servicios mexicanos en una gran cantidad de países alrededor del mundo, con experiencia del mercado local.

(c) Uso de plataformas tecnológicas que permiten ofrecer a las empresas mexicanas un servicio en línea a través de medios electrónicos, bajo estándares de vanguardia mundial y seguridad.

Com

erci

o E

xter

ior

mundial y a través de medios electrónicos que proporcionan a las empresas mexicanas soluciones de financiamiento, cobertura de riesgo, cobranza y administración de cuentas por cobrar, así como, a las empresas importadoras mexicanas, apoyo para la importación de productos y servicios del extranjero.

La alianza con Factors Chain Internacional ha sido fundamental para la inserción en el factoraje internacional.

El uso de la tecnología y los canales electrónicos en beneficio de los clientes es sumamente importante como estrategia de fomento, ya que permite mayor contacto, oportunidad, cobertura geográfica y atención masiva a las empresas de comercio exterior con una calidad uniforme y a bajo costo.

Aún quedan varios retos, como lograr una mayor difusión del Programa entre las empresas mexicanas, así como la incorporación de más contrapartes financieras internacionales con las cuales puedan ofrecer una mayor cobertura

9

Incl

usió

n fin

anci

era

La población en esos lugares está conformada en su mayoría por personas que realizan actividades de cultivo, pastoreo, pesca y comercio; así como también servidores públicos en cumplimiento de sus funciones, como

pueden ser del sector educación, seguridad, salud, gobierno local u otros, quienes para cubrir sus necesidades de bancarización, tenían que desplazarse largas distancias, ausentándose de sus labores y responsabilidades por más de un día, generando pérdidas para su comunidad y el país.

El Banco de la Nación cuenta con una importante presencia bancaria aunque no cubre el 100% de los centros poblados y caseríos a nivel nacional. Por ello, ha identificado la existencia de una demanda de servicios bancarios en dichas localidades, por lo que en cumplimiento de su misión “Brindar soluciones financieras con calidad de atención, agregando valor, contribuyendo con la descentralización, ampliando nuestra cobertura de servicios y promoviendo la bancarización con inclusión social”, brinda servicios financieros a través de Banca Rural Móvil; la cual es una plataforma itinerante que oferta

Banca rural móvil en el PerúEn el país existen localidades rurales donde no hay presencia bancaria, debido a la nula posibilidad de cubrir los costos de operación por parte de las entidades financieras privadas. Es allí donde, tramo a tramo, el Banco de la Nación, de Perú, ha ido incrementando el índice de bancarización de todo el país. Veamos cómo.

Revista ALIDE / julio-setiembre 2013

10

Incl

usió

n fin

anci

era

Banca Rural Móvil

es un nuevo canal

de servicios que

no sólo permite la

inclusión social y

financiera, sino que

también concibe

un sentimiento

de pertenencia y

de presencia del

Estado y a su vez

genera rentabilidad

económica y social.

servicios bancarios de acuerdo a las necesidades de la población de dichas localidades, en dos modalidades.• BancaRuralMóvilTerrestre:Se

accede a las localidades alejadas y que no cuentan con oferta bancaria a través de carreteras y/o trochas. El programa se trabaja a través de la atención en ferias dominicales o ferias patronales, donde los pobladores ofertan sus productos y a su vez puedan hacer uso de los servicios bancarios.

• BancaRuralMóvilFluvial:Seaccede a las localidades alejadas de la Amazonía a través de la cuenca de los ríos Putumayo y Amazonas, en alianza estratégica con la Marina de Guerra del Perú.

OBJETIVOS DEL PROGRAMA

En Banca Rural Móvil se pueden identificar diversos objetivos que contribuyen al crecimiento económico del Perú y de fortalecer la presencia del Banco de la Nación a nivel nacional: 1) contribuir con la bancarización e inclusión social; 2) contribuir al desarrollo nacional prestando servicios bancarios en los lugares más alejados del país, generando rentabilidad social y económica; y, 3) mantener presencia del banco en lugares donde no existe oferta bancaria de ningún tipo.

Cuál es lo nuevo del programaBanca Rural Móvil es un nuevo canal de servicios que no sólo permite la inclusión social y financiera, sino que también concibe un sentimiento de pertenencia y de presencia del Estado y a su vez genera rentabilidad económica y social.

Banca Rural Móvil, es un canal de atención desarrollado por el banco para dotar a un sector de peruanos modernidad, tecnología, servicios

financieros pero sobre todo un mecanismo que le brinde seguridad, progreso y oportunidad de cambio para mejorar su calidad de vida.

El presente programa se desarrolla como una alternativa de atención a los pobladores de zonas alejadas del país, donde la profundidad del uso de los servicios financieros muestra un considerable retraso.

Por ello las oficinas móviles del Banco constituyen un canal de atención que permite la inclusión financiera ya que tiene un impacto económico favorable para las familias de escasos recursos porque les permite, entre otros, disminuir la exposición al riesgo por guardar su dinero de manera precaria y evitar la movilización de dinero en efectivo, lo que es costoso y además riesgoso, lo que adquiere mayor relevancia cuando se trata de personas ubicadas en zonas distantes o de difícil acceso.

CARACTERÍSTICAS Y OPERATIVIDAD DEL PROGRAMA

La atención se realiza a través de dos recibidores pagadores y un supervisor, quienes cuentan con dos módulos transportables, dos equipos de cómputo completos y una antena satelital transportable. La atención, difusión y facilidades, son coordinas por los jefes de las divisiones macroregiones, los administradores de oficinas aledañas a los distritos donde se realizarán los operativos junto las autoridades locales.

Los servicios que se atienden a través de este programa son: apertura de cuentas de ahorro, reposición de tarjetas débito/ahorros, depósito/retiro de ahorros, depósitos en cuentas corrientes, pago de cheques, pago/emisión de telegiros, pago de tributos, recaudación Sunat, pago de servicios (teléfono), compra/venta de dólares, venta de seguros (tarjeta débito), otros (participación de IFI’s).

Las medidas que se adoptan para la implementación de Banca Rural Móvil comprenden las siguientes:• Evaluación del entorno: Se evalua

el potencial de demanda de servicios que requiere la localidad, sus necesidades y de los centros poblados anexos o cercanos a ella. Se evalúa las organizaciones sociales que trabajan en la localidad, así como también las costumbres tradicionales del sector: festividades costumbristas, ferias,etc.Tambiénseevalúaladinámica económica, proyecciones de desarrollo económico y turístico.

• Pre-venta del servicio: En esta etapa se hace la difusión y venta de imagen tanto del banco, como del nuevo canal de servicio, en su mayoría es una actividad realizada por las autoridades de la zona.

11

Incl

usió

n fin

anci

era

• Implementación del servicio: Se desarrolla la banca rural móvil, brindando todos los servicios bancarios autorizados y captando la mayor cantidad de clientes posibles.

• Consolidación del servicio: En esta etapa se incide más en la venta de los servicios del banco, fidelizando a los clientes, manteniendo el adecuado índice de operatividad.

Características y Rol de los Socios EstratégicosEl banco a través de su infraestructura tecnológica, traslada oficinas móviles a localidades de difícil acceso, llevando servicios financieros que permiten contribuir a su inclusión y bancarización. Entre los principales socios y colaboradores que se identifican para el desarrollo de este programa son:• MarinadeGuerradelPerú:Socio

estratégico fundamental para realizar banca rural móvil fluvial, ya que brinda el soporte de transporte para su desarrollo.

• Municipalidades:seencargandeladifusión de la actividad. Asimismo las autoridades son las que solicitan en muchas oportunidades que el banco visite sus localidades y brinde el servicio de Banca Rural Móvil.

• Hermes:Comoempresatransportadora de caudales

• Prosegur:Comoempresatransportadora de caudales

• GilattoHomePerúSA:Brindalosservicios de las antenas satelitales

Cabe resaltar que el líder de la operación es el Departamento de Red de Agencias, ya que es el encargado de disponer los recursos y ejecutar el programa en cada localidad.

Beneficiarios directos e Indirectos: tamaño del segmento objetivoDe la experiencia previa, que fue realizar el servicio de Multired Móvil, se ha identificado un público objetivo que demandaba los servicios que brinda el banco, entre los que destacan:• BeneficiariosdelprogramaJUNTOS:aquellosbeneficiariosque salen de la extrema pobreza y que empiezan a generar excedentes o que desarrollan labores productivas, tales como criaderos de truchas, cuyes, etc.

• Pobladoresdelalocalidadqueensu calidad de clientes habituales o no, requieren productos y/o servicios bancarios de acuerdo a su condición (como empleados públicos: policías, profesores,

enfermeras, médicos, trabajadores del municipio local, poder judicial, gobierno local, pensionistas; comerciantes de la localidad.

• Comerciantesitinerantesdeferiaslocales,

• Empresasprivadasquesedesarrollan en las inmediaciones a la localidad

IMPACTO Y BENEFICIOS ESPERADOS

Entre los principales beneficios se identificaron los siguientes:• Identificacióndelosservicios

financieros necesarios en dichas localidades donde no existe oferta bancaria.

• Desarrollodecapacidadesyacceso a nuevas oportunidades de bancarización e inclusión a los mercados.

• Inclusióneconómicaysocial,permitiendo a la población de esas localidades contar servicios financiero adecuados a sus necesidades

• Reduccióndecostosdetrasladopara la población a las localidades cercanas donde existan servicios financieros.

• Optimizacióndeltiempoinvertidoen traslados, dejando las labores cotidianas para utilizar los servicios bancarios

• Contribuciónenincrementarlapresencia del Estado

• Incentivarsentimientosdepertenencia hacia el país.

RESULTADOS

Sólo en el 2012 el programa Banca Rural Móvil en su versión terrestre realizó más de 66 mil 300 operaciones en intervenciones en ferias comerciales y dominicales Asimismo en la versión Banca Rural Móvil fluvial se realizaron alrededor de 470 operaciones financieras.

Revista ALIDE / julio-setiembre 2013

12

Incl

usió

n fin

anci

era

LECCIONES APRENDIDAS

Como lección aprendida identificamos que el proceso de bancarización a través de Banca Rural Móvil en las zonas rurales del país, es un proceso que tiene un comportamiento dinámico en el tiempo y requiere de una constante evaluación a fin de crear sinergias progresivas con las diferentes alternativas de ofrecen los canales delbanco:ATM’s,internet,bancacorresponsal, banca telefónica, etc.

El nuevo canal de servicio Banca Rural Móvil está en proceso de posicionamiento, ya que se está haciendo conocer entre los pobladores beneficiarios a nivel nacional, de tal forma que otras localidades alejadas del país, al conocer los beneficios que aporta la banca móvil, solicitan su implementación generándose una demanda importante de los servicios del banco.

CONCLUSIONES

• BancaRuralMóvil,permitelabancarización con inclusión social, ya que identificamos que genera un dinamismo en la economía nacional.

• Consolidaralianzasestratégicaspermite al Banco de la Nación llegar a la mayor cantidad de lugares y brindar un servicio de calidad a nuestros clientes

• ConsolidaalBancodelaNacióncomo una entidad financiera sólida y sostenible; lo que la perfila como una institución socialmente responsable y comprometida con el desarrollo del país.

• Analizardeacuerdoalosresultados de los operativos que posibles productos y servicios podrían tener aceptación entre la población de las zonas rurales, y que puedan ser un impulso, como por ejemplo las IFIS.

• Incentivalaculturadelahorro.• Facilitalagobernabilidadaltener

los Gobiernos Locales facilidad en las transacciones financieras

• Creaconfianzaenlasinstitucionesfinancieras y del Estado

• Optimizaeltiempodelospobladores invertido en traslados, lo que reduce costos.

• Mejoradecapacidaddenegociación entre los comerciantes de ambas naciones. En el caso de Banca Rural Móvil en su versión fluvial por el rio Putumayo

RECOMENDACIONES Y SUGERENCIAS

Como entidad pública y financiera, la principal labor del banco es la bancarización con inclusión social; labor que puede ser replicada por otras instituciones públicas y privadas en pro del crecimiento económico y desarrollo nacional.

• Esreplicableporqueesunservicio que impulsa el desarrollo económico y social de las zonas más alejadas del país.

• Esrentableparalainstitución.• Búsquedadealiadosestratégicos

que permitan y faciliten el acceso a la localidad, de acuerdo a la dificultad o escasez de vías de comunicación (ya sea la Fuerza Aérea del Perú, la Policía Nacional, el gobierno regional, entre otros

• Incrementarlasalianzasconotrasinstituciones para ofrecer diversos tipos de productos y servicios que permitan mayor inclusión social.

• Búsquedaycomunicaciónconlíderes locales que apoyarán en el proceso de bancarización y difusión del uso de la moneda nacional

Como lección

aprendida

identificamos que

el proceso de

bancarización a

través de Banca Rural

Móvil en las zonas

rurales del país, es

un proceso que tiene

un comportamiento

dinámico en el tiempo

y requiere de una

constante evaluación

a fin de crear sinergias

progresivas con las

diferentes alternativas

de ofrecen los canales

del banco.

Cambios Como Resultado del Programa

Antes DespuésNo existía ninguna oferta bancaria que atienda la demanda de servicios financieros.

El Banco de la Nación llega a localidades donde no hay oferta financiera.

El servicio bancario más cercano en muchas oportunidades se encuentra a días u considerables horas (tanto de ida y vuelta).

Ningún día por traslado a un servicio financiero.

La población que se encuentra al margen del Río Putumayo utilizaba Pesos Colombianas para hacer sus transacciones comerciales.

La población que se encuentra al margen del Río Putumayo, utiliza nuevos soles para sus transacciones comerciales.

Gastos de los pobladores por traslados a las zonas más cercanas.

Ningún costo.

HastaDTF+2,0%T.A.(tasaefectivaanual) A convenir entre los beneficiarios e intermediarios

13

Am

bien

te

Financiamiento verde en América Latina

Afrontar de manera sólida las transformaciones que conlleva el cambio climático es una meta que no escapa a las instituciones financieras de desarrollo (IFD). En los últimos años estas se han convertido en las principales promotoras de programas financieros verdes. ¿Cómo avanza América Latina en este tema?

El financiamiento climático se refiere al financiamiento local, nacional o transnacional, que puede obtenerse de fuentes públicas, privadas o alternativas, y que se considera crítico para abordar la cuestión del

cambio climático debido a la gran escala de las inversiones requeridas para reducir emisiones en forma significativa.

Las IFD y los bancos comerciales cumplen un importante papel en el levantamiento y canalización de fondos, y en la creación de un entorno propicio para la inversión del sector privado. Asimismo, se les llama a desempeñar un rol activo para influenciar con un enfoque pragmático la arquitectura del financiamiento climático internacional.

Revista ALIDE / julio-setiembre 2013

1814

Am

bien

te

MERCADO FINANCIERO VERDE

Para desarrollar un mercado verde que permita progresivamente escalar en el financiamiento de las inversiones, es importante establecer que las finanzas verdes constituyen oportunidades de negocio que generan beneficios monetarios o en renta; ahorros vía la disminución de costos; y otros cobeneficios no monetarios. Veamos:• Beneficios/renta:porservicios

ambientales; mercados de activos ambientales; venta/disponibilidad de energía renovable; productos certificados.

• Ahorro/disminucióndecostos:pormayor eficiencia energética; uso eficiente del agua; manejo eficiente de uso de la tierra.

• Cobeneficios:porproductividad;mejor calidad de productos; modernización; competitividad y oportunidades en comercio internacional.

En América Latina varias IFD han implementado instrumentos verdes que van desde las subvenciones y préstamos de segundo piso, préstamos directos, garantías, equity, gestión de fondos, cofinancamiento con otros fondos (cuadro 1). Según el tipo de instrumento, estos tienen un potencial de apalancamiento que va de 5 a 25 veces (cuadro 2).

BUENAS PRÁCTICAS EN PROGRAMAS VERDES

En el seminario sobre financiamiento verde*, realizado en Rio de Janeiro, se presentaron casos de éxito en las IFD en la promoción de programas verdes. Por ejemplo, el programa de promoción de transporte sostenible de la Corporación Financiera de Desarrollo (Cofide), de Perú, considera el desarrollo de instrumentos financieros innovadores que han permitido la renovación de la

flota de buses a gas natural vehicular GNV; el financiamiento de la línea de buses El Metropolitano de Lima; la adquisición de taxis a GNV; y el fondo de chatarreo para buses GNV.

Nacional Financiera (Nafin) de México destaca como un ejemplo en la captación y apalancamiento de recursos internacionales destinados a la promoción de energías renovables.

México cuenta con vastos recursos naturales para fomentar el uso de energías renovables. Mediante la interacción con participantes clave (del sector energético, instituciones financieras nacionales e internacionales, etc.) Nafin impulsa la inversión en energías renovables, destacando en ello las alianzas con organismos internacionales y de cooperación.

Cuadro N° 1: Ejemplos de instrumentos verdes en LAC

Cuadro N° 2: Potencial de Apalancamiento

Fuente: BID.

Fuente: BID.

AFD

NDBs

PRÉSTAMOS DE PRIMER PISO(DIRECTOS) EQUITY

SU

BVEN

CIO

NES

/ AT

PRÉS

TAM

OS D

E SEG

UN

DO

PISO

LP PRÉS

TAM

OS D

EIN

VER

SIÓ

N

CP C

RÉD

ITO C

APITA

LCIR

CU

LAN

TE

OTR

OS

GARAN

TÍAS

OTR

AS FA

CILID

AD

ESCO

NTIN

GEN

TES

CAPITA

L DIR

ECTO

CAPITA

L EN FO

ND

OS

GES

TIÓN

DE FO

ND

OS

CO

FINAN

CIA

MIEN

TOCO

N O

TRO

S FO

ND

OS

BANCOLDEX

BANDESAL

BNDES

COFIDE

FINDETER

FIRA

BANCO DEL ESTADO

Tipo de instrumentoFactor de

Apalancamiento deBNDs

Primer piso Deuda en condiciones de mercado 2-5 x

12-15 x

12-15 x

8-10 x

1 x

20 x

25 x

N/A

4-8 x

4-8 x

Deuda en condiciones de mercado

Deuda con condiciones concesionadas

Deuda con condiciones concesionadas

Capital directo

Capital directo

Capital con primeras pérdidas

Capital con primeras pérdidas

Garantías en condiciones de mercado

Garantías con fondos de primeras pérdidas

Primer piso

Segundo piso

Segundo piso

FINANCIERA RURAL

principal de revertir el proceso de deforestación del bosque atlántico del Alto Paraná. Bajo la modalidad de un fideicomiso, el Fondo se orientará a apoyar iniciativas de mitigación, de reducción de carbono, a productores y contaminantes (cambio de procesos)

* El seminario “La promoción del financiamiento verde en América Latina y el Caribe: intercambio de experiencias y buenas prácticas en las instituciones financieras de desarrollo”; organizado por el Banco Interamericano de Desarrollo (BID), Alide, el Banco Nacional de Desenvolvimento Económico e Social (BNDES), y la Asociación Brasilera de Instituciones Financieras de Desarrollo (ABDE), se celebró en la sede de BNDES en Rio de Janeiro, Brasil, el 27 de agosto. Las exposiciones sobre los casos de éxito se pueden ver en www.alide.org/reu_tec_realizadas.asp o en www.finanzascarbono.org en la comunidad de prácticas de instituciones financieras COP FI.

15

Am

bien

te

Para desarrollar

un mercado

verde que permita

progresivamente

escalar en el

financiamiento de

las inversiones, es

importante establecer

que las finanzas

verdes constituyen

oportunidades de

negocio que generan

beneficios monetarios o

en renta; ahorros vía la

disminución de costos;

y otros cobeneficios no

monetarios.

En Colombia, el Banco de Comercio Exterior (Bancóldex) apoya el desarrollo de mercados y demanda de crédito a través del programa de eficiencia energética en el sector servicios. Una lección aprendida de este programa es que diseñar instrumentos que van más allá de líneas de crédito concesionales es necesario si se pretende acercar la oferta y la demanda. Diseñar un instrumento para atender esta falla del mercado, requiere involucrar directamente a los actores en el proceso: instituciones financieras, empresas de servicios energéticos, clientes, entidades públicas.

En México, Fideicomisos Instituidos en relación con la Agricultura (FIRA) apoya la agricultura sostenible mediante un sistema de promoción de líneas verdes. Las acciones para impulsar el financiamiento de proyectos comprenden: promoción y financiamiento a proyectos sostenibles; incrementar el acceso a mercados de carbono; apoyo en gestión de riesgo y transacciones; información y capacitación.

LOS FONDOS NACIONALES

Una importante fuente de recursos para complementar el financiamiento verde internacional son los fondos verdes nacionales. En Brasil opera el Fondo Clima, creado por BNDES, que apoya proyectos o estudios y financiamiento de emprendimientos orientados a la mitigación y adaptación al cambio climático y sus efectos. El comité gestor del fondo está integrado por varios actores representando al gobierno y la sociedad civil.

Los fondos no reembolsables son dados por el Ministerio de Medio Ambiente, y los reembolsables los asigna el BNDES. Algunos sectores apoyados son: residuos sólidos urbanos; y actividades productivas sustentables tales como producción de madera nativa, frutos y fibras.

Otro ejemplo es el caso del Paraguay, donde se encuentra en diseño un Fondo Ambiental promovido por la Agencia Financiera de Desarrollo (AFD) con el objetivo

Es importante destacar que la mayor inmersión de las IFD en el proceso de alcanzar el carácter de una banca sustentable o verde, conlleva los beneficios siguientes:• Mayorcapacidadinstitucional

y posicionamiento estratégico en sus países para la promoción de programas verdes;

• Nuevasoportunidadesdenegocio y actuación para las instituciones financieras y sus

Beneficios de un banco sustentable

clientes finales en sus países;• Mejorposicionamientodelas

IFD para acceder a recursos concesionales públicos internacionales para la sostenibilidad ambiental;

• Modelosdenegocioquevaloricen los beneficios ambientales como activos económicos monetizables (p.e. reducciones de gases efecto invernadero, biodiversidad, uso sostenible de recursos naturales).

Revista ALIDE / julio-setiembre 2013

16

Pym

es

Bn Pyme Verde: inversiones amigables con el ambiente

Tal como se menciona en el artículo anterior, son muchos los avances que las IFD han logrado a favor del ambiente. En Costa Rica, el Banco Nacional (BN) tiene un programa ambiental que involucra, además, al sector de las Mipymes del país caribeño. Su nombre comercial: BN Pyme Verde.

Promocionado como Bn Pyme Verde, el programa del Banco Nacional de Costa Rica “Financiamiento para inversiones amigables con el medio ambiente-Mipyme”, creado en junio de 2012, nace con el objetivo

de incentivar a las micros, pequeñas y medianas empresas a implementar inversiones orientadas a la prevención, control, mitigación y compensación de los efectos negativos ocasionados al ambiente debido a las actividades que estas desarrollan.

Al mismo tiempo, el programa busca promover una conciencia ambiental acompañada del mejoramiento del nivel y calidad de vida de la población, y el aprovechamiento de las tendencias ambientales del mercado como una oportunidad de negocio y de crecimiento empresarial. Es decir, pretende

17

Pym

es

El programa busca

promover una

conciencia ambiental

acompañada del

mejoramiento del

nivel y calidad de

vida de la población,

y el aprovechamiento

de las tendencias

ambientales del

mercado como

una oportunidad

de negocio y

de crecimiento

empresarial.

proporcionar a las mipymes una visión de desarrollo sostenible, consolidando un equilibrio entre los factores económicos, sociales y ambientales.

PROPUESTA INNOVADORA

Se considera una propuesta innovadora porque los clientes pueden tener al mismo tiempo acceso a herramientas de tres instituciones financieras: Banco Nacional de Costa Rica, el Banco Alemán Kfw y el Banco Centroamericano de Integración Económica (BCIE), así como una oferta de un “paquete” de servicios alineados con el beneficio ambiental que le permitan un aporte real al ambiente.

El programa consta de los siguientes componentes: 1) fondo de asistencia técnica; 2) garantías parciales de crédito; 3) crédito con tasa de interés diferenciada, y, 4) productos con aporte ambiental.

Fondo de Asistencia Técnica (FAT)ElFATprovienedelconvenioconelKfW, quien ha otorgado una Línea de Crédito Ambiental a la institución quesedestinaráalprograma.ElFATda asesorías a las Mipymes que lo soliciten con la intención de mejorar sus procesos productivos en armonía con el ambiente, identificando oportunidades de mejora, de mayor eficiencia, menor contaminación y hasta condiciones favorables y diferenciadoras ante el mercado que demandan los servicios y productos de empresas responsables con el ambiente.

Ofrece dos tipos de asesorías, cortas y extensas, las primeras hasta un máximo de 24 horas profesionales,

y para las segundas

que demandan mayores estudios, el

tiempo estará acorde al tipo de proyecto. Ambas podrán subsidiarse hasta 80% de su valor, el cliente aportará la diferencia.

Garantías parciales de créditoCon el BCIE se estableció un convenio de garantías parciales por medio de sus programa “Mercado Centroamericano para la Biodiversidad” (CAMBio) y el proyecto “Acelerando las Inversiones en Energía Renovable en Centroamérica y Panamá“(ARECA). CAMBio otorga garantías parciales a los proyectos amigables con la biodiversidad de hasta el 60% del monto del crédito, máximo US$100 mil y ARECA a los proyectos de generación de energía renovable en los campos hidroeléctricos, eólicos, fotovoltaicos y biomásicos, menores o iguales a 10 megavatios, con un monto máximo de garantía de un millón de dólares y hasta un 75% del monto del crédito, dependiendo del costo total del proyecto.

Revista ALIDE / julio-setiembre 2013

18

Pym

es

Desde el segundo semestre del 2012 y se han analizado poco más de 10 proyectos, donde algunos se encuentran en estudio por los desarrolladores y programas del BCIE.

Crédito con Tasa de interés diferenciadaComo incentivo económico a las mipymes, el banco estableció un descuento en la tasa de interés para los financiamientos de las inversiones amigables con el medio, condición que también alcanza las comisiones bancarias y consideración del plazo del crédito, beneficiando la liquidez de la empresa.

Productos con aporte ambientalAdemás de los tres aspectos anteriores, el cliente también obtiene dos servicios complementarios: la tarjeta de débito Servibanca Verde y el Marchamo Ecológico.Los tarjetahabientes de una BN Servibanca Verde estarán contribuyendo a la conservación de bosques y ecosistemas costarricenses, cada vez que realicen compras en comercios, pues el Banco Nacional depositará el 10% de la comisión percibida a la cuenta del Fondo para la Biodiversidad Sostenible (FBS), dedicado al Programa de Pago de Servicios Ambientales a través del Fondo Nacional de Financiamiento Forestal (FONAFIFO).

El Marchamo Ecológico es una iniciativa que busca que los costarricenses de manera voluntaria contribuyan a la mitigación de gases con efecto invernadero, principalmente carbono, para alcanzar la compensación del 100% de las emisiones generadas por el uso de vehículo durante un año. El marchamo tiene un costo de US$ 12

y el cliente recibe una calcomanía para que sea pegada en el parabrisas del vehículo, si desea, para mostrar el apoyo a la conservación del ambiente. Estos recursos también se destinan al FBS.

Se destaca que producto de estos convenios, por cada US$ 1 que ingrese al fideicomiso recaudados por ambos mecanismos, el Banco Mundial va a aportar un US$ 1 adicional, hasta un máximo de US$ 7,5 millones. Como vemos, no solo se trata de un programa de financiamiento, sino de un paquete de productos destinados a generar motivación y conciencia ambiental en las mipymes, pero que a su vez, materialicen un verdadero aporte al ambiente con sus operaciones.

PLANES DE INVERSIÓN

Se podrá realizar en todas las actividades productivas en beneficio de los compartimientos suelo, aire y agua, así como en proyectos de eficiencia energética y de producción de energía renovable.

Por ejemplo: agricultura orgánica y sostenible, cambio de iluminación más eficiente o de bajo consumo, generación energía fotovoltaica, hidroeléctrica o eólica, sustitución de productos químicos por orgánicos, tratamiento de aguas, ecoturismo, tecnologías para reducción de emisiones, manejo de residuos, elaboración de productos con materiales reciclados, entre otros.

PROYECTO ÚNICO

En marzo 2013, el Banco Nacional y el Ministerio de Agricultura y Ganadería (MAG) se aliaron para impulsar un proyecto único que le

permitirá al banco compensar los gases contaminantes generados con sus actividades, a través de la compra de bonos de carbono a ganaderos y agricultores que promuevan buenas prácticas ambientales.

El MAG realizará la identificación, selección y priorización de gremios de productores agropecuarios, con el propósito de determinar la captura de dióxido de carbono que se ha realizado en sus fincas, por la aplicación de buenas prácticas productivas y recibirán dinero en efectivo equivalente a la compensación de CO2 que lograron.

Socios estratégicos

Además de KFW y el BCIE, se han unido como aliados estratégicos ONGs como Cegesti y el Consejo Nacional de Producción más Limpia (CNP+L)conquienessetrabajanprogramas de capacitación y concienciación, la Asociación Movimiento de Agricultura Orgánica Costarricense (Maoco), con filiales en todo el país, quienes promueven y desarrollan la agricultura orgánica y el aprovechamiento de las oportunidades de BN Pyme Verde. Tambiénsesumaninstitucionespúblicas como el Ministerio de Agricultura y Ganadería (MAG), la Corporación de Fomento Ganadero (Corfoga) y la Universidad Estatal a Distancia (UNED), que con su departamento de producción sostenible, difunden el mensaje por todo el país y brindan el soporte técnico a los clientes.

19

Pym

es

Se considera una

propuesta innovadora

porque los clientes

pueden tener al

mismo tiempo acceso

a herramientas de

tres instituciones

financieras: Banco

Nacional de Costa

Rica, el Banco Alemán

Kfw y el Banco

Centroamericano de

Integración Económica

(BCIE), así como una

oferta de un “paquete”

de servicios alineados

con el beneficio

ambiental que le

permitan un aporte real

al ambiente.

Este proyecto se ejecutará en el transcurso de 2013 y representa una oportunidad para los productores se motiven a realizar inversiones ambientales y que sea la institución financiera que les financió las obras, quien les compense en efectivo por el carbono fijado. El proyecto es por 10 meses y equivale por US$ 90 mil, pudiendo extenderse a otros sectores productivos.

IMPACTO Y LOGROS DEL PROGRAMA

Bn Pyme Verde tuvo como objetivo de colocación en los primeros 12 meses de operación alcanzar una cartera de US$ 2 millones, a febrero 2013, 9 meses de haberse lanzado al mercado, el programa cuenta con una cartera de US$ 2.8 millones con más de 50 operaciones, y solicitudes en demanda por más de US$ 1 millón. Las principales actividades apoyadas son servicios, comercio y la ganadería.

La respuesta de las mipymes ha sido muy buena y ha generado la sumatoria de más actores de esta iniciativa, como lo son proveedores de servicios y de productos ambientales en busca de encadenamientos con los solicitantes y que sirven como voceros del producto.

LECCIONES APRENDIDAS

La principal lección aprendida es que la institución financiera puede ser el mejor aliado para las mipymes en alcanzar los niveles de producción sostenible, no solo por el aporte de recursos, sino también, porque los demás componentes que le ofrece le permite al cliente conocer nuevos mercados, nuevas formas de realizar sus operaciones de la mano de la responsabilidad ambiental, obtener mayores ganancias, imagen y reputación. Al mismo tiempo se prepara para las exigencias de los consumidores que desean adquirir productos amigables con el ambiente.

CONCLUSIONES

Sin duda alguna, el programa Bn Pyme Verde es un gran acierto para el Banco Nacional, está permitiendo en primera instancia, generar conciencia ambiental en las mipymes costarricenses, principalmente en las que está dentro del programa Bn Desarrollo. Es una iniciativa que irá en crecimiento, ya que se entiende que en un futuro muy cercano, será indispensable ser responsable ambientalmente para sobrevivir en el mundo de los negocios, aspecto que atañe tanto a las mipymes como a la institución misma

Revista ALIDE / julio-setiembre 2013

20

Edu

caci

ón

La educación y la banca de desarrollo en Colombia

Lo que debe buscar todo gobierno es la prosperidad de sus ciudadanos. Es decir, una sociedad con más empleo, menos pobreza, más seguridad y una educación de calidad que sirva de herramienta para reducir la inequidad y alcanzar igualdad de condiciones en la generación de ingresos. ¿Qué hace Colombia por la educación a través de la banca de desarrollo?

*

En sintonía con el objetivo de buscar una mejor calidad de vida a través de la educación, el gobierno colombiano, contempla un conjunto de estrategias para el fortalecimiento de la formación de capital humano,

dentro de las cuales se encuentra mejorar la infraestructura educativa y adecuarla a los riesgos derivados del cambio climático, así como ampliar la cobertura, aumentar la calidad y pertinencia de la educación superior, y, en particular, de la educación técnica y tecnológica.

EsaquídondeFinancieradeDesarrolloTerritorial(Findeter)juegaunrolmuyimportante. Findeter es el vehículo del gobierno nacional para proveer recursos de crédito blando con períodos de amortización flexibles y diversos, que financie proyectos de infraestructura física y tecnológica de las instituciones educativas orientados al aumento de la cobertura educativa o al mejoramiento de las condiciones de calidad, y de permanencia de los estudiantes dentro del sistema.

21

Findeter en su

misión de apoyar

el desarrollo

sostenible del país

generando bienestar

en las regiones, ha

estructurado dos

líneas de crédito

para apoyar el

sector de educación

superior: 1) Línea de

tasa compensada de

educación superior;

y, 2) Línea especial

de educación

superior.

Edu

caci

ón

Esta financiación por parte de Findeter se realiza mediante diferentes mecanismos como las líneas especiales y las tasas compensadas, con los cuales se canalizan recursos a largo plazo y a bajo costo, que permite lograr los cierres financieros y la viabilidad de los proyectos. Además las tasas compensadas presentan importantes resultados en términos de maximizar el beneficio e impacto de los recursos dispuestos por el gobierno nacional.

Findeter en su misión de apoyar el desarrollo sostenible del país generando bienestar en las regiones, ha estructurado dos líneas de crédito para apoyar el sector de educación superior: 1) Línea de tasa compensada de educación superior; y, 2) Línea especial de educación superior.

Estas dos líneas se orientan a la promoción del desarrollo regional y urbano mediante la financiación y asistencia técnica en el diseño, ejecución y administración de proyectos o programas de inversión. Adicionalmente, apuntan a financiar proyectos con los cuales se producen cambios positivos que contribuyen a cerrar brechas, incrementar las fuentes públicas y privadas que conduzcan al aumento en el acceso y permanencia de los estudiantes, al fortalecimiento del recurso humano y al mejoramiento de la infraestructura física y tecnológica.

CARACTERÍSTICAS DE LAS LÍNEAS DE FINANCIAMIENTO

• Línea de tasa compensada de educación superior: surge como respuesta a la necesidad por parte del gobierno de fomentar proyectos técnicamente viables en las instituciones de educación superior, públicas y/o privadas. Con esta línea disminuye el

esfuerzo de caja a nivel de gobierno central ya que con un aporte bajo, correspondiente a la diferencia entre el costo de los recursos y la tasa de redescuento especial (blanda), se garantiza la disponibilidad total de la financiación para la ejecución de los proyectos.

De acuerdo con los estudios realizados por Findeter, por cada peso que aporta el gobierno nacional para compensar la tasa, se generan entre 3 y 4 pesos en proyectos, dependiendo de las condiciones del mercado y del plazo de los créditos.

Por otra parte, los recursos que destina el gobierno para compensar tasa son colocados proporcionalmente cada año, haciendo que este mecanismo sea favorable en el manejo de las finanzas públicas, mientras que el proyecto cuenta con los recursos desde el inicio de su ejecución ya que la financiación es otorgada por Findeter.

Adicionalmente, el mecanismo de tasa compensada canaliza recursos a largo plazo y a bajo costo, lo que permite lograr fácilmente los cierres financieros y la viabilidad de los proyectos, generando importantes ahorros monetarios para los beneficiarios.

A su vez, a los intermediarios les da mayor seguridad porque el proyecto tiene viabilidad técnica del Ministerio de Educación Nacional (MEN), como ente encargado de formular las políticas y lineamientos que orientan y dirigen el sector, mejorando sustancialmente la estructuración y ejecución de los mismos.

A través de esta línea pueden financiarse proyectos de infraestructura de educación en actividades tales como: 1) proyectos

de preinversión, 2) construcción, ampliación, adecuación, reconstrucción y mejoramiento de la infraestructura educativa orientada al aumento de la cobertura educativa o al mejoramiento de las condiciones de calidad y permanencia de los estudiantes dentro del sistema, 3) dotación de laboratorios, medios educativos y bibliotecas (actualización bibliográfica impresa o digital) y software que la soporte; y, 4) equipamiento tecnológico (hardware y software) e infraestructura de red.

• Línea especial de educación superior: En apoyo a la política del gobierno nacional, se diseñó esta línea de crédito dirigida a las instituciones educativas públicas y privadas en todas las regiones del país, para apoyar sus necesidades de financiación.

Revista ALIDE / julio-setiembre 2013

22

La Línea de tasa

compensada para

educación superior

y Línea especial

para la educación

superior, brindan

respuestas efectivas

a las instituciones

públicas y privadas

en la financiación

de proyectos que

permiten ampliar la

cobertura educativa o

el mejoramiento de las

condiciones de calidad

y de permanencia de

los estudiantes dentro

del sistema.

Edu

caci

ón

Esta línea aplica al sector de educación para que se adelanten proyectos o inversiones relacionados con: construcción, compra, ampliación y adecuación de instalaciones educativas, dotación, e investigación y desarrollo. Las condiones financieras de ambas líneas se aprecian en el Cuadro N° 1.

SOCIOS ESTRATÉGICOS

En este esquema de financiamiento, Findeter desempeña un rol de ejecutor y articulador entre el beneficiario, los intermediarios financieros y el gobierno nacional a través del Ministerio de Educación Nacional, donde este último es el encargado de aprobar y certificar la viabilidad técnica y financiera de los proyectos.

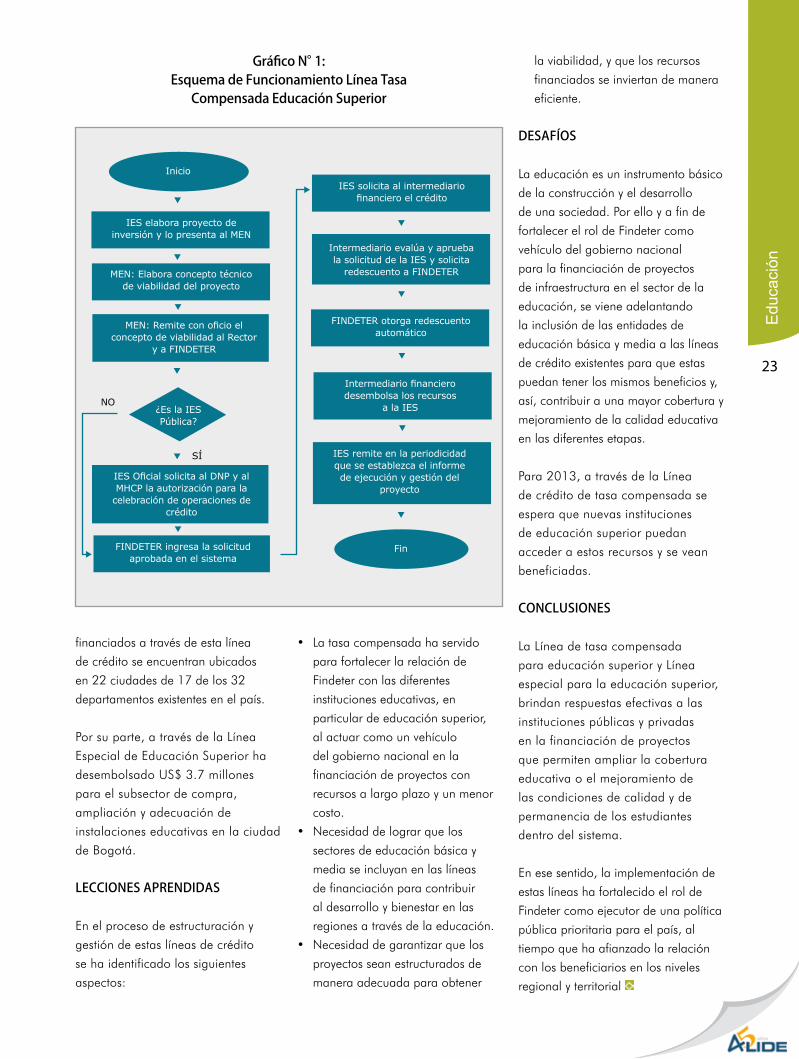

En el gráfico N° 1, se ilustra la forma como se gestionan el proyecto y, posteriormente, los recursos para su financiación. En ambos casos Findeter presta asistencia y acompañamiento a los beneficiarios e intermediarios.

IMPACTOS Y BENEFICIOS ESPERADOS

Con la implementación de las dos líneas de crédito para educación superior, los impactos y beneficios esperados son los siguientes:• Reducirbrechasgenerandomayor

acceso a la cobertura de la educación superior.

• Apoyarlaestructuracióndeproyectos financiera, técnica y jurídicamente viables.

• Garantizarqueelusodelosrecursos sea para fomentar la educación superior, contribuir a mejor la infraestructura física, fortalecer el talento humano y mejorar el acceso y la calidad de la educación superior.

• Contribuiradisminuirlabrechaentre zonas (urbano-rural), entre poblaciones y entre regiones.

• Permitir,atravésdeFindeter,quelas instituciones de educación

superior accedan a recursos de crédito con intermediarios financieros en condiciones más favorables a las del mercado, a fin de fortalecer su infraestructura física y tecnológica, mediante proyectos orientados a cerrar las brechas en educación superior, y al mejoramiento de las condiciones de calidad y de permanencia de los estudiantes dentro del sistema.

RESULTADOS OBTENIDOS

A marzo del 2013, el Ministerio de Educación ha viabilizado 50 proyectos por un valor total de US$ 169 millones con necesidades de financiación por US$ 92 millones. FindeteratravésdelaLíneaconTasaCompensada, ha desembolsado US$ 70 millones a instituciones tecnológicas, universidades, entre otras entidades de educación superior. El 62% de las instituciones favorecidas son privadas, y el 38% restante públicas.

Asímismo, cabe resaltar que Findeter está llegando a diferentes zonas del territorio nacional. Los 50 proyectos

Cuadro N° 1: Condiciones Financieras de las Líneas de Financiamiento

Línea de Tasa Compensada de Educación Superior

Línea Especial de Educación Superior

Cupo total de la línea

Ciento cuatro millones de dólares (US$ 104.000,000)

Recursos de la línea Es asignado por el Ministerio de Educación Nacional de acuerdo con las convocatorias y con la disponibilidad de recursos

Plazo de amortización

Hasta 5 años, incluido hasta 1 año de gracia a capital

Hasta 10 años, incluido hasta 2 años de gracia al capital

Tasaderedescuento

DTF+1,95%T.A.

Tasadeinterésfinal HastaDTF+2,0%T.A.(tasaefectivaanual)

A convenir entre los beneficiarios e intermediarios

La DTF es la tasa promedio ponderada de las nuevas captaciones que hacen las corporaciones financieras, compañías de financiamiento y los bancos a 90 días, en certificados de cepósito a término, que normalmente se publica bajo la modalidad de efectivo anual y/o trimestre anticipado. Su variación es semanal.

23

Edu

caci

ón

financiados a través de esta línea de crédito se encuentran ubicados en 22 ciudades de 17 de los 32 departamentos existentes en el país.

Por su parte, a través de la Línea Especial de Educación Superior ha desembolsado US$ 3.7 millones para el subsector de compra, ampliación y adecuación de instalaciones educativas en la ciudad de Bogotá.

LECCIONES APRENDIDAS

En el proceso de estructuración y gestión de estas líneas de crédito se ha identificado los siguientes aspectos:

• Latasacompensadahaservidopara fortalecer la relación de Findeter con las diferentes instituciones educativas, en particular de educación superior, al actuar como un vehículo del gobierno nacional en la financiación de proyectos con recursos a largo plazo y un menor costo.

• Necesidaddelograrquelossectores de educación básica y media se incluyan en las líneas de financiación para contribuir al desarrollo y bienestar en las regiones a través de la educación.

• Necesidaddegarantizarquelosproyectos sean estructurados de manera adecuada para obtener

Gráfico N° 1: Esquema de Funcionamiento Línea Tasa

Compensada Educación Superior

Inicio

Fin

IES elabora proyecto de inversión y lo presenta al MEN

IES solicita al intermediario financiero el crédito

FINDETER otorga redescuento automático

Intermediario financiero desembolsa los recursos

a la IES

IES remite en la periodicidad que se establezca el informe de ejecución y gestión del

proyecto

Intermediario evalúa y aprueba la solicitud de la IES y solicita

redescuento a FINDETERMEN: Elabora concepto técnico de viabilidad del proyecto

MEN: Remite con oficio el concepto de viabilidad al Rector

y a FINDETER

IES Oficial solicita al DNP y al MHCP la autorización para la

celebración de operaciones de crédito

FINDETER ingresa la solicitud aprobada en el sistema

¿Es la IES Pública?

SÍ

NO

la viabilidad, y que los recursos financiados se inviertan de manera eficiente.

DESAFÍOS

La educación es un instrumento básico de la construcción y el desarrollo de una sociedad. Por ello y a fin de fortalecer el rol de Findeter como vehículo del gobierno nacional para la financiación de proyectos de infraestructura en el sector de la educación, se viene adelantando la inclusión de las entidades de educación básica y media a las líneas de crédito existentes para que estas puedan tener los mismos beneficios y, así, contribuir a una mayor cobertura y mejoramiento de la calidad educativa en las diferentes etapas.

Para 2013, a través de la Línea de crédito de tasa compensada se espera que nuevas instituciones de educación superior puedan acceder a estos recursos y se vean beneficiadas.

CONCLUSIONES

La Línea de tasa compensada para educación superior y Línea especial para la educación superior, brindan respuestas efectivas a las instituciones públicas y privadas en la financiación de proyectos que permiten ampliar la cobertura educativa o el mejoramiento de las condiciones de calidad y de permanencia de los estudiantes dentro del sistema.

En ese sentido, la implementación de estas líneas ha fortalecido el rol de Findeter como ejecutor de una política pública prioritaria para el país, al tiempo que ha afianzado la relación con los beneficiarios en los niveles regional y territorial

Revista ALIDE / julio-setiembre 2013

24

Dos años después de decidirse la implementación de dicho instrumento, se procedió a la sensibilización del cuerpo funcional para su uso, y se le denominó Metodología de Evaluación de Empresas (MAE).

Evaluar principalmente la salud financiera de una empresa dejó de ser la única práctica para inversores o para conceder el crédito. La MAE permite ampliar el objeto de análisis empresarial, al contemplar aspectos no financieros, tales como: activos intangibles, estrategia y competitividad, destacando temas como innovación, sustentabilidad y gobernanza corporativa.

Así, la MAE suple la necesidad de un informe estructurado para evaluación de esos aspectos, de naturaleza cualitativa, y se revela importante herramienta de gestión del conocimiento, constituyendo una base actualizada de informaciones sobre las empresas apoyadas, con control de su evolución a lo largo del tempo.

Ges

tión

En 2008, el Banco Nacional de Desenvolvimento Econômico e Social (BNDES), de Brasil, estableció como proyecto estratégico, un instrumento para evaluación de los intangibles de las empresas y grupos económicos de su cartera, sobre la base de una metodología estructurada y reconocida internacionalmente. Veamos de qué se trata.

Cómo evaluar a las empresas según BNDES

25

Ges

tión

En ese contexto, la MAE responde a la creciente importancia atribuida a aspectos no cuantitativos en los análisis de crédito del Bndes, toda vez que su resultado da soporte al flujo operativo en etapas como encuadramiento, riesgo de crédito y análisis de operaciones.

La evaluación empresarial debe ser precedida por la definición del objeto a ser analizado. Las empresas son diversas y existen diferentes esfuerzos de conceptualización, la elección del concepto dependerá del uso que quiera dársele. Para el trabajo de un banco de desarrollo, es fundamental que se analice más a fondo las principales capacidades de la empresa y sus relaciones con el mercado.

FACTORES INTERNOS: EVALUACIÓN DE LOS ACTIVOS INTANGIBLES

Ya que las empresas no deben ser tratadas de forma homogénea, es fundamental, que para su trabajo el banco comprenda sus características individuales y evalúe los recursos con los que dispone para crecer y competir.

Este concepto de empresa apunta a señalar su formación de recursos tangibles, como capital físico e infraestructura financiera; y por sus capacidades, habilidades y rutinas difíciles de medir. Estos últimos son sus capitales intangibles.

Los activos intangibles son activos no monetarios internos a la empresa, sin naturaleza física, fundamentales para la provisión de bienes y servicios; y de los cuales se esperan ganancias para la empresa. Son ejemplos de intangibles de una empresa, su capacidad para formular estrategias, su capacidad de innovación, su capital intelectual, su cultura

organizacional o sus alianzas y redes decontactos.Trespuedenserlasfuentes primarias de generación de activos intangibles: innovación, prácticas organizacionales y recursos humanos. Como se reconoce casi siempre los activos intangibles son creados por combinaciones entre las fuentes mencionadas anteriormente, vinculadas a activos tangibles y RRHH (por ejemplo, conocimiento tácito de los funcionarios). Esos activos son fundamentales para la creación de valor en las empresas, crear valor significa generar riqueza, la que está relacionada a diversas esferas de actuación de una empresa.

Así tenemos que: en la esfera económica significa volver a la empresa más rentable y con un mayor retorno de inversión al accionista; en la estratégica, obtener ventajas competitivas para el apalancamiento financiero futuro; en lo social, garantizar el bienestar del ciudadano y del funcionario; y en lo ambiental reducir externalidades negativas asociadas a sus actividades. La creación de valor está, por tanto, ligada a diferentes activos intangibles y resulta de la interacción entre esos activos y los demás.

Este concepto se ilustra en el gráfico Nº 1, en un esquema de comparación de dos empresas (A y B) que solicitan apoyo al BNDES en un momento dado del tiempo (punto 4). La empresa A, en ese momento, tiene los peores indicadores financieros, pero invierte en intangibles. La empresa B tiene mejores indicadores, pero no invierte. La figura sugiere que con el tiempo, la empresa A evolucionaría de forma positiva en sus resultados, y B, tendría una tendencia negativa.

Es importante señalar que los activos intangibles son críticos, en la medida que pueden garantizar a la empresa, el llevar adelante su estrategia. Las capacidades deben ser coherentes con la estrategia de posicionamiento de la empresa; y por tanto, deben ser perfeccionadas y reformuladas en el tiempo.

FACTORES EXTERNOS: MODELO DE COMPETENCIA (PDC)

La valoración de los activos intangibles muestra una fotografía de las capacidades de la empresa en un momento dado, refleja su trayectoria de desarrollo y su capacidad para crecer en el futuro. Sin embargo,

Gráfico N° 1: Importancia de la Inversión en Intangibles

Fuente: Rath Fingerl (2004).

Empresa A

Rentabilidad / Gastos

T 2

BSC +

ERP +

P&D

3

BSC +

ERP +

P&D +

Design +

CRM

4

BSC +

ERP +

P&D +

Design +

CRM + Mkt 1

BSC

Empresa B

Revista ALIDE / julio-setiembre 2013

26

Ges

tión

la empresa no es un ente aislado y sus decisiones deben tomar en cuenta el entorno externo. Su éxito competitivo depende de la coherencia entre su estrategia, sus recursos y el funcionamiento del mercado. La empresa debe mejorar o modificar sus “rutinas” y capacidades conforme las señales del mercado.

En este sentido, la estrategia y los activos intangibles de la empresa deben ser coherentes con los factores críticos necesarios para el éxito competitivo. Dicho esto, las empresas buscan, regularmente, adoptar estrategias (inversión para aumentar la eficiencia productiva, calidad, innovación, marketing, etc.), con el objetivo de que puedan competir en precio, fuerzas de venta o diferenciación de productos en línea con el PdC vigente.

El PdC es el conjunto de factores clave para el éxito competitivo de la empresa en el mercado donde se desenvuelve, el cual está influenciado por las características del entorno competitivo y su relación con las exigencias del mercado/sector empresarial y el sistema económico. El PdC deberá facilitar información para

la toma de decisiones estratégicas de las empresas. Por lo tanto, este instrumento se puede utilizar en la evaluación de una empresa, tanto en la identificación de los activos intangibles relevantes para la competencia, como para un análisis de su competitividad.

Ese abordaje sugiere que la competitividad no es la característica de un producto, empresa o país, sino más bien el resultado de la adecuación de sus estrategias empresariales al PdC vigente, en un mercado especifico y en un momento en el tiempo. De esa forma, como determinante de competitividad, pueden señalarse un conjunto de factores que no se restringen al nivel de la empresa (Gráfico N° 2).