1 FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. E-mail: [email protected] Internet: www.marvin.pro.br FINANÇAS CORPORATIVAS Marcus Quintella, D.Sc. Bibliografia Recomendada ROSS, S. A., WESTERFIELD, R. W. e JAFFE, J. F., Administração Financeira: Corporate Finance, Editora Atlas, São Paulo, 1995; BRIGHAM, E. F., GAPENSKY, L. C. e EHRHARDT, M. C., Administração Financeira: Teoria e Prática, Editora Atlas, São Paulo, 2001; DAMODARAN A., Avaliação de Investimentos: Ferramentas e Técnicas para a Determinação do Valor de Qualquer Ativo, Qualitymark Editora, Rio de Janeiro, 1997; ASSAF NETO, A., Mercado Financeiro, Editora Atlas, São Paulo, 1999; YOUNG S. e O’BYRNE S., EVA e Gestão Baseada em Valor – Guia Prático para Implementação, Bookman Editora, Porto Alegre, 2003; EHRBAR, A., EVA - Valor Econômico Agregado: A Verdadeira Chave para a Criação de Riqueza, Qualitymark Editora, Rio de Janeiro, 1999; ABREU FILHO, J. C., GONÇALVES, D. A., PEREIRA, C. e CURY, M. V. Q., Finanças Corporativas, Editora FGV, Rio de Janeiro, 2003.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

FINANÇAS CORPORATIVASMarcus Quintella, D.Sc.

E-mail: [email protected]

Internet: www.marvin.pro.br

FINANÇAS CORPORATIVASMarcus Quintella, D.Sc.

Bibliografia Recomendada

ROSS, S. A., WESTERFIELD, R. W. e JAFFE, J. F., AdministraçãoFinanceira: Corporate Finance, Editora Atlas, São Paulo, 1995;

BRIGHAM, E. F., GAPENSKY, L. C. e EHRHARDT, M. C., AdministraçãoFinanceira: Teoria e Prática, Editora Atlas, São Paulo, 2001;

DAMODARAN A., Avaliação de Investimentos: Ferramentas e Técnicaspara a Determinação do Valor de Qualquer Ativo, Qualitymark Editora, Rio de Janeiro, 1997;

ASSAF NETO, A., Mercado Financeiro, Editora Atlas, São Paulo, 1999;

YOUNG S. e O’BYRNE S., EVA e Gestão Baseada em Valor – GuiaPrático para Implementação, Bookman Editora, Porto Alegre, 2003;

EHRBAR, A., EVA - Valor Econômico Agregado: A Verdadeira Chavepara a Criação de Riqueza, Qualitymark Editora, Rio de Janeiro, 1999;

ABREU FILHO, J. C., GONÇALVES, D. A., PEREIRA, C. e CURY, M. V. Q., Finanças Corporativas, Editora FGV, Rio de Janeiro, 2003.

2

FINANÇAS CORPORATIVASMarcus Quintella, D.Sc.

Avaliação da Disciplina

AVALIAÇÃO FINAL INDIVIDUAL E SEM CONSULTA = 10 pts

4 questões numéricas (6 pts) e 4 conceituais (4 pts)

Finanças Empresariais / Corporativas

ESTUDO DE TODAS AS QUESTÕES ENVOLVIDAS NAS MOVIMENTAÇÕES DE RECURSOS

FINANCEIROS ENTRE OS AGENTES ECONÔMICOS (empresas, indivíduos e governos)

3

Finanças Empresariais / Corporativas

ESTUDO DAS TÉCNICAS FINANCEIRAS QUE AJUDAM AS EMPRESAS NA MONTAGEM DE UM FLUXO DE CAIXA MAIOR DO QUE O VOLUME DE

RECURSOS UTILIZADOS

Finanças Empresariais / Corporativas

UM DE SEUS PRINCIPAIS OBJETIVOS ÉENCONTRAR INVESTIMENTOS E/OU PROJETOS

QUE VALHAM MAIS PARA OS SEUS PATROCINADORES DO QUE CUSTAM, OU SEJA,

PROJETOS QUE TENHAM UM VPL POSITIVO

4

FINANÇAS É UM PROCESSSO DECISÓRIO

Se não houver decisões a serem tomadas, pode-se dizer que não há

finanças a fazer

PARA EXISTIR FINANÇASSÃO NECESSÁRIAS TRÊS CONDIÇÕES:

• HAVER UMA DECISÃO A SER TOMADA

• ESSA DECISÃO ENVOLVER DINHEIRO

• HAVER O OBJETIVO DE CRIAÇÃO DE RIQUEZA

5

Finanças Corporativas

LUCRO ≠ RIQUEZA

Fluxos de Caixa

Futuro

Regime de Caixa

Medida Financeira

Receitas e Despesas

Passado

Regime de Competência

Medida Contábil

Finanças Corporativas

RIQUEZA ≠ LUCRO

Um “lucro” adequado é aquele que garante uma recompensa aos acionistas pelos riscos assumidos e, além disso, permite o crescimento da empresa.

6

Finanças Corporativas

RIQUEZA ≠ LUCRO

Medidas de lucratividade contábil podem ser enganosas e levar a tomadas de

decisão equivocadas:

R = LUCRO / CAPITAL

Fórmula baseada unicamente no lucro contábil e pode haver conflito com os critérios de valoração da satisfação dos acionistas

R = LUCRO / CAPITAL

Numerador = LUCROLUCROLUCROLUCRO****

Lucro Operacional

Lucro sobre Vendas

Lucro antes do Juros e do IR

Lucro antes do IR

Lucro Líquido

* Ano fiscal (12 meses)

Denominador = CAPITALCAPITALCAPITALCAPITAL********

Ativos Totais

Ativos Operacionais

AT - PC

Capital Acionário

Capital mais Dívida

** No início, no fim ou na média do ano fiscal

7

RIQUEZA ≠ LUCROOs princípios contábeis geralmente aceitos nãorefletem a criação de valor, ou seja, a riqueza

gerada, uma vez que são deficientes em 5 pontos:

1) OS LUCROS CONTÁBEIS NÃO SÃO IGUAIS AOFLUXO DE CAIXA

2) OS NÚMEROS CONTÁBEIS NÃO REFLETEM RISCO

3) OS NÚMEROS CONTÁBEIS NÃO INCLUEM UM CUSTO DE OPORTUNIDADE PELO CAPITAL PRÓPRIO

4) AS PRÁTICAS CONTÁBEIS VARIAM DE EMPRESA PARA EMPRESA

5) OS NÚMEROS CONTÁBEIS NÃO LEVAM EM CONTA O VALOR DO DINHEIRO NO TEMPO

Finanças Corporativas

CONTABILIDADE ≠≠≠≠ GESTÃO FINANCEIRA

CONTABILIDADE ⇒⇒⇒⇒ Passado

fonte de informações e tendências

Registra os fenômenos que afetam as situaçõespatrimoniais, financeiras e econômicas da

empresa, adotando o Regime de Competência

8

Finanças Corporativas

Planeja, administra e controla as entradas e saídasde caixa da empresa, adotando o Regime de Caixa

CONTABILIDADE ≠≠≠≠ GESTÃO FINANCEIRA

GESTÃO FINANCEIRA ⇒⇒⇒⇒ Presente e Futuro

fluxo de caixa, previsões e decisões

Gestão Financeira ≠≠≠≠ Contabilidade: Exemplo IlustrativoA empresa Marvin S.A. realizou as seguintes operações em 2 001:- compra de equipamentos por R$150.000, tendo pago, no de correr do exercício, 70% do

total;- vendas faturadas de produtos, no valor de R$220.000, com recebimento, no exercício,

de 80% do total;- compra de matérias-primas financiadas, por R$100.000, tendo pago, no decorrer do

exercício, 90% do total;- venda de equipamentos, faturada, por R$90.000, a ser paga no decorrer do exercício

seguinte.Elaborar os demonstrativos das operações acima, segundo as visões do contador e do gestor financeiro.

(+) Venda de Produtos 220.000 (+) Recebimentos de Vendas de Produtos 176.000(+) Venda de Equipamentos 90.000 (=) Total de Receitas 176.000(=) Total de Vendas 310.000 (-) Pagamentos pela Compra de Matérias-Primas 90.00 0(-) Compra de Matérias-Primas 100.000 (-) Pagamentos pela Compra de Equipamentos 105.000(-) Compra de Equipamentos 150.000 (=) Total de Despesas 195.000(=) Custo Total 250.000 Fluxo de Caixa Líquido -19.000Lucro no Período 60.000

Demonstração de Resultados(Visão do Contador)

Demonstrativo de Fluxo de Caixa(Visão do Gestor Financeiro)

9

Estudo do Binômio:

RISCO - RETORNO

Resultados passados não garantem quehaverá repetição desses mesmos resultados

no futuro

RISCO ---- RETORNO: Fundamentos Básicos

As séries históricas de rentabilidades de ativos servem como tendências para o futuroe como fontes de informações para estudos

do desempenho passado

Quanto maior o retorno esperado numaaplicação financeira, maior será o risco a

que o investidor estará exposto: NÃO EXISTE DINHEIRO FÁCIL

10

Para a redução dos riscos e das incertezas, torna-se necessário a obtenção de mais

informações ou mais recursos

RISCO ---- RETORNO: Fundamentos Básicos

O princípio da diversificação é uma boa maneira de minimização dos riscos: NÃO

COLOQUE TODOS OS SEUS OVOS DENTRO DA MESMA CESTA

REDUÇÃO DO RISCO POR MEIO DA DIVERSIFICAÇÃO

0 10 20 30 40 Número deAtivos na

Carteira

Risco de Mercado ou Risco Não-Diversificável

RiscoDiversificávelR

isco

11

RISCO DE MERCADO = SISTEMÁTICOnão pode ser eliminado pela diversificação

pede-se compensação: binômio risco-retorno

RISCO DIVERSIFICÁVEL = NÃO SISTEMÁTICOpode ser minimizado pela diversificação

RISCO - RETORNO

TAXA REQUERIDADE RETORNO (%)

0RISCO

12

Caso 1

Com base nos princípios fundamentais da relação entre risco e retorno , coloque-se na posição de um capitalista que esteja pensando em investir seu dinheiro a longo prazo. Segundo sua percepção , defina a TAXA DE RETORNO que você deve exigir para investir em cada um dos ativos relacionados abaixo. Qual deve s er a maior taxa de retorno exigida? E a menor? Por quê?

Investimentos

1) DÓLAR AMERICANO

2) FUNDOS RENDA FIXA

3) FUNDOS DE AÇÕES MULTIMERCADO

4) FUNDOS DE AÇÕES IBOVESPA

5) AÇÕES DE EMPRESAS DE TELECOM

6) AÇÕES DE EMPRESAS DE ENERGIA

7) AÇÕES DE BANCOS

8) AÇÕES DE PETRÓLEO

9) NEGÓCIO PRÓPRIO / EMPRESARIAL

10) IMÓVEIS URBANOS PARA ALUGUEL

11) POUPANÇA

12) LETRAS DO TESOURO NACIONAL

TAXA MÍNIMA DE ATRATIVIDADE – TMA

eINDICADORES ECONÔMICOS:

VPL, TIR, TIRM, IL ePayback Descontado

13

O VPL é o valor no presente (t = 0) que equivale a um fluxo de caixa de um projeto, calculado a uma determinadataxa de juros de desconto (i)

VALOR PRESENTE LÍQUIDO

VPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIÁÁÁÁVELVELVELVEL

O VPL é o valor no presente (t = 0) que equivale a um fluxo de caixa de um projeto, calculado a uma determinadataxa de juros de desconto (i)

VALOR PRESENTE LÍQUIDO

VPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIÁÁÁÁVELVELVELVEL0 1 2 3 n

VPL = - F0 + F1/(1+i)1 + F2/(1+i)2 + F3/(1+i)3 + ... + Fn/(1+i)n

F0

F1

F2F3

Fn

14

MODELO DE FLUXO DE CAIXA

Ano 0 1 2 3 4 ... n

Receita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes dos Juros e do IR: LAJIR(-) Despesas Financeiras(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+) Financiamentos(-) Amortizações do Principal(-/+) Capital de Giro

(=) Fluxo de Caixa

Exemplo de Fluxo de Caixa

Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Receitas Operacionais 350.000 367.500 385.875 405.169 425.427 446.699(-) Impostos e Taxas -17.500 -18.375 -19.294 -20.258 -21.271 -22.335(-) Custos -122.500 -128.625 -135.056 -141.809 -148.900 -156.344(-) Depreciação -70.000 -70.000 -70.000 -70.000 -70.000 0(=) LAJIR 140.000 150.500 161.525 173.101 185.256 268.019(-) Juros -45.000 -45.000 -45.000 -33.750 -22.500 -11.250(=) LAIR 95.000 105.500 116.525 139.351 162.756 256.769(+/-) Imposto de Renda -28.500 -31.650 -34.958 -41.805 -48.827 -77.031(=) Lucro Líquido 66.500 73.850 81.568 97.546 113.929 179.738(+) Depreciação 70.000 70.000 70.000 70.000 70.000 0(+) Valor Residual 70.000(-) Amortização 0 0 -75.000 -75.000 -75.000 -75.000(+) Empréstimo 300.000(-) Investimentos -500.000(=) Fluxo de Caixa -200.000 136.500 143.850 76.568 92.546 108.929 174.738

VPL (20% a.a.) 204.882TIR (% a.a.) 58,21%

VPL = - 200.000 + 136.500/(1,20)1 + 143.850/(1,20)2 + 76.568/(1,20)3 +

+ 92.546/(1,20)4 + 108.929/(1,20)5 + 174.738/(1,20)6 = 204.882

TMA = 20% a.a.

15

A taxa de juros de desconto iutilizada para o cálculo do VPL é denominada de Taxa

Mínima de AtratividadeTMA

NO MOMENTO DA ANÁLISE DE UM PROJETO DE INVESTIMENTO, ESPERA-SE QUE O FLUXO DE BENEFÍCIOS FUTUROS, MENSURADOS EM VALORES MONETÁRIOS DE HOJE, SEJA SUFICIENTE PARA COBRIR A MELHOR OPÇÃO JÁ EXISTENTE PARA O CAPITAL, LEVANDO-SE EM CONTA OS RISCOS ASSOCIADOS

16

A determinação da TMA “ideal”gera controvérsias e dúvidas e

muitas vezes são utilizadas taxas de desconto arbitradas ou

consensuais

A TMA apresenta um alto grau de SUBJETIVIDADE

TMA (k)

=

Taxa de Retorno Básica

+

Recompensa pelo Risco

Uma taxa de retorno exigida pode ser considerada como uma TMA

17

VALOR PRESENTE LÍQUIDOO Valor Presente Líquido - VPL (tradução literal de Net PresentValue - NPV), considerado como um critério rigoroso e isento de falhas técnicas, de maneira geral, é o melhor procedimento para seleção de projetos diferentes, com o mesmo horizonte de tempo

VPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIÁÁÁÁVELVELVELVEL

VALOR PRESENTE LÍQUIDO

Ano Fluxo0 - 2.0001 1.5002 1.8003 2.200

TMA = 12 % a.a. - 2000 1.500 1.800 2.200 (1,12) (1,12)2 (1,12)3

++ +VPL = = 2.340,15

1.500 1.800 2.200 2.340,15

0 1 2 3 0 1 2 3

2.000

⇔⇔⇔⇔

18

TAXA INTERNA DE RETORNO

• A Taxa Interna de Retorno - TIR (tradução literal de Internal Rate of Return - IRR) é a taxa que torna nulo o VPL

TIR > TMA PROJETO VITIR > TMA PROJETO VITIR > TMA PROJETO VITIR > TMA PROJETO VIÁÁÁÁVELVELVELVEL

TAXA INTERNA DE RETORNO

• Trata-se de um indicador de larga aceitação e um dos mais utilizados como parâmetro de decisão, mas existem restrições para o seu uso

19

A TIR deve ser utilizada emprojetos com fluxos de caixaconvencionais

TAXA INTERNA DE RETORNO

0 1 2 3 4 5 6 7 8 9 10

TAXA INTERNA DE RETORNOO VPL é uma função decrescente da TIR ,

quando o pro je to é convencional

T IR

V P L

i (%)

O VPL O VPL O VPL O VPL éééé uma funuma funuma funuma funçççção decrescente da taxa de ão decrescente da taxa de ão decrescente da taxa de ão decrescente da taxa de juros, quando o fluxo de caixa projeto juros, quando o fluxo de caixa projeto juros, quando o fluxo de caixa projeto juros, quando o fluxo de caixa projeto éééé

CONVENCIONALCONVENCIONALCONVENCIONALCONVENCIONAL

20

Ano Fluxo0 -4.5001 2.0002 2.5003 3.000

Taxa VPL0% 3.0005% 2.264

10% 1.63815% 1.10220% 63925% 23630% -11735% -42740% -70345% -94850% -1.167

TAXA INTERNA DE RETORNO

-1.500

-1.000

-500

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Taxa de Desconto (% a.a.)

VP

L (R

$) TIR =28,27% a.a.

5% 10% 15% 20% 25% 30% 35% 40% 45%

TAXA INTERNA DE RETORNO

21

Taxa Interna de Retorno (TIR): Exemplo Ilustrativo

Determine os VPL e as TIR dos projetos de investime ntorepresentado pelos fluxos de caixa abaixo, para umaTMA de 20 % a.a., e escolha o melhor projeto.

Ano FC0 1001 -502 1503 -504 150

Projeto AAno FC

0 -501 -502 1003 1504 150

Projeto B

Solução

Ano FC0 1001 -502 1503 -504 150

Projeto A

0

50

100

150

200

250

300

350

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros (%)

VPL

Ano FC0 -501 -502 1003 1504 150

Projeto B

-50

0

50

100

150

200

250

300

350

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros (%)

VPL

TIR = ?

TIR = 73,21%

VPL = 136,92

VPL = 205,90

FLUXO DE CAIXANÃO CONVENCIONAL

FLUXO DE CAIXACONVENCIONAL

22

Taxa Interna de Retorno (TIR): Exemplo Ilustrativo

Determine os VPL e as TIR dos projetos de investime ntorepresentado pelos fluxos de caixa abaixo, para umaTMA de 30 % a.a., e escolha o melhor projeto.

Ano FC0 1001 1002 1003 1004 1005 -13506 1007 1008 1009 100

10 10011 10012 10013 10014 10015 100

Projeto BAno FC

0 1001 1002 1003 1004 1005 -6006 1007 1008 1009 100

10 -75011 10012 10013 10014 10015 100

Projeto A

Solu ção

-50

0

50

100

150

200

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros (%)

VP

L

0

50

100

150

200

250

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros (%)

VP

L

Ano FC0 1001 1002 1003 1004 1005 -13506 1007 1008 1009 100

10 10011 10012 10013 10014 10015 100

Projeto B

Ano FC0 1001 1002 1003 1004 1005 -6006 1007 1008 1009 100

10 -75011 10012 10013 10014 10015 100

Projeto A

TIR = ?

VPL = 176,63

VPL = 36,29

TIR = ?

NÃO

CONVENCIONAIS

FLUXOS

DE

CAIXA

23

TIR: Exemplo Ilustrativo

Um projeto tem o seguinte FC previsto, em US$.10 3.Estude os conceitos de VPL e TIR para uma TMA de 15% ao ano.

F0 F1 F2 F3

-100 +60 +80 +90

Solução

VPL (15% a.a.) = 71,84 > 0 ⇒⇒⇒⇒ viável

TIR = 51,78% a.a. > TMA = 15% a.a. ⇒⇒⇒⇒ viável

-40

-20

0

20

40

60

80

100

120

140

0% 10% 20% 30% 40% 50% 60% 70% 80%

Taxa de Juros (%)

VP

L

TMA=15%

VPL = 71,84 TIR = 51,78%

• É O NÚMERO DE PERÍODOS NECESSÁRIOS PARA QUE O VPL DE UM FLUXO DE CAIXA SEJA ZERO

PAYBACK DESCONTADOTEMPO DE RECUPERAÇÃO DO CAPITAL

• RECOMENDADO PARA PROJETOS COM FLUXOS DE CAIXA CONVENCIONAIS

24

PAYBACK DESCONTADOTEMPO DE RECUPERAÇÃO DO CAPITAL

PAYBACK ≅≅≅≅ 5,5 anos

t Fluxo Líquido VP (15% a.a.) Balanço0 -50.000 -50.000 -50.0001 -100.000 -86.957 -136.9572 40.000 30.246 -106.7113 40.000 26.301 -80.4104 60.000 34.305 -46.1055 60.000 29.831 -16.2746 70.000 30.263 13.9897 70.000 26.316 40.3048 70.000 22.883 63.187

SaldoAcumulado

PAYBACK PERIOD

-150.000

-100.000

-50.000

0

50.000

100.000

0 1 2 3 4 5 6 7 8

Ano

VP

L (R

$)

5,5

PAYBACK DESCONTADOTEMPO DE RECUPERAÇÃO DO CAPITAL

25

Índice de Lucratividade - IL

IL =VP Resultados Positivos

VP Investimentos

IL > 1 VIÁVEL

RECOMENDADO PARA PROJETOS COM FLUXOS DE CAIXA

CONVENCIONAIS

VPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIÁÁÁÁVELVELVELVEL

F0

F2F3

Fn

F1

F4

0 1 2 3 4 n

0 1 2 3 4 n

VP(-)

VP(+) IL = VP(+) / VP(-)

TMA

TMA

Índice de Lucratividade - IL

26

Índice de LucratividadeAno Fluxo de Caixa

0 -1.0001 -1.5002 1.2003 1.4004 1.6005 1.800

TMA = 12%VP Benef = 3.991VP Inv = 2.339IL = 1,71

Res Pos =

Obs: VPL = VP Res Pos – VPInv = 3.991 – 2.339 = 1.652

TIRM > TMA VIÁVEL

TIRM =[ ]VF Resultados Positivos*

VP Investimentos**

1n

* taxa de juros de aplicação dos excessos de caixa** taxa de juros de remuneração dos investimentos

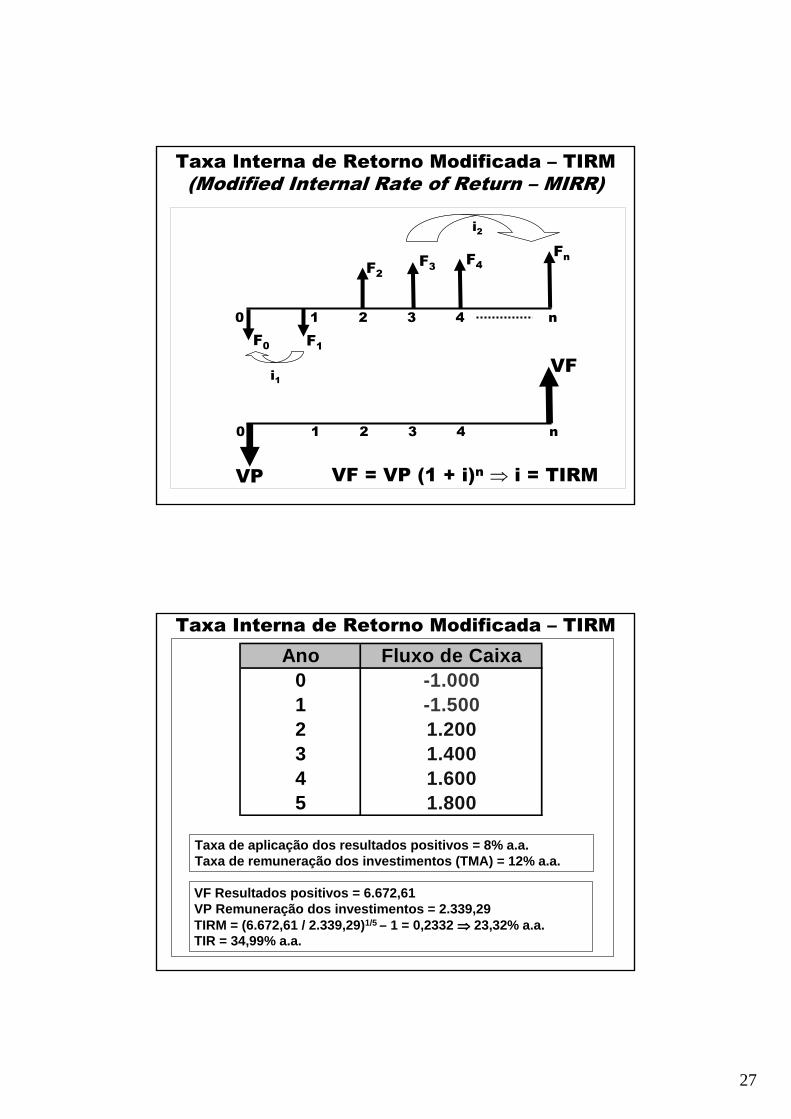

Taxa Interna de Retorno Modificada – TIRM(Modified Internal Rate of Return – MIRR)

27

VPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIVPL > 0 PROJETO VIÁÁÁÁVELVELVELVEL

Taxa Interna de Retorno Modificada – TIRM(Modified Internal Rate of Return – MIRR)

F0

F2F3

Fn

F1

F4

0 1 2 3 4 n

0 1 2 3 4 n

VP

VF

VF = VP (1 + i)n ⇒ i = TIRM

i1

i2

Taxa Interna de Retorno Modificada – TIRM

Ano Fluxo de Caixa0 -1.0001 -1.5002 1.2003 1.4004 1.6005 1.800

Taxa de aplicação dos resultados positivos = 8% a.a.Taxa de remuneração dos investimentos (TMA) = 12% a.a.

VF Resultados positivos = 6.672,61VP Remuneração dos investimentos = 2.339,29TIRM = (6.672,61 / 2.339,29)1/5 – 1 = 0,2332 ⇒⇒⇒⇒ 23,32% a.a.TIR = 34,99% a.a.

28

Taxa Interna de Retorno Modificada – TIRM

- 1 .5 0 0

- 1 .0 0 0

- 5 0 0

0

5 0 0

1 .0 0 0

1 .5 0 0

2 .0 0 0

2 .5 0 0

3 .0 0 0

3 .5 0 0

4 .0 0 0

0 % 1 0 % 2 0 % 3 0 % 4 0 % 5 0 % 6 0 % 7 0 % 8 0 %

T a x a d e J u r o s ( % )

VP

L

TIRM 23,32%

TMA12%

TIR 34,99%

Indicadores Financeiros: Exemplo Ilustrativo

Calcule os indicadores do VPL, TIR, TIRM, IL e PaybackDescontado dos fluxos de caixa líquidos dos projetos abaixo, considerando uma taxa de desconto de 15% a.a., anal ise-os dois a dois , e tire conclusões sobre os resultados. Considere a taxa de juros de 10% a.a. para a reaplicação dos re sultados de caixa dos projetos.

Ano Projeto A Projeto B0 -1.000 -1.0001 500 4002 600 4003 600 5004 600 6005 900 700

Ano Projeto C Projeto D0 -1.500 -1.5001 600 8252 600 8003 800 5004 800 5005 800 500

Ano Projeto E Projeto F0 -2.000 -2.0001 700 1.1002 800 1.1003 800 5004 1.000 5005 1.000 500

29

Ano Projeto A Projeto B0 -1.000 -1.0001 500 4002 600 4003 600 5004 600 6005 900 700

TMA 15% 15%Taxa Reinvest. 8% 8%

VPL 1.073 670TIR 50,91% 37,76%

TIRM 29,80% 24,40%IL 2,07 1,67

PBD 2,3 3,1

Ano Projeto C Projeto D0 -1.500 -1.5001 600 8252 600 8003 800 5004 800 5005 800 500

TMA 15% 15%Taxa Reinvest. 8% 8%

VPL 857 686TIR 35,63% 35,64%

TIRM 22,69% 20,13%IL 1,57 1,46

PBD 3,0 2,5

30

Ano Projeto E Projeto F0 -2.000 -2.0001 700 1.1002 800 1.1003 800 5004 1.000 5005 1.000 500

TMA 15% 15%Taxa Reinvest. 8% 8%

VPL 809 652TIR 29,89% 31,08%

TIRM 19,98% 17,64%IL 1,40 1,33

PBD 3,5 2,6

Imagine que você esteja pretendendo abrir um negóci o próprio num grande shopping center, utilizando, para isso, suas reservas financeiras que encontram-se aplicada s em poupança, renda fixa e CDBs. Nos últimos anos, você tem conseguido uma rentabilidade real média de 8% ao an o, livre de impostos. Você estudou o negócio e verificou que serão necessários investimentos iniciais de aproximadamen te R$250.000 e os resultados líquidos de caixa, após o s tributos e taxas do shopping, estão previstos em cerca de R$120.000 anuais. Considerando-se que você dispõe do capital para investir e que o contrato comercial com o shopping será de cinco anos, estude a viabilidade do projeto pelo VP L, TIR, TIRM, IL e Payback descontado, com base em sua percepção do mercado e do próprio negócio. Justifique e comen te seu estudo.

Caso 2

31

Considere um projeto hipotético de construção de umapequena indústria, com horizonte de estudo de 5 anos, cujo investimento inicial seja de US$600,000, no ano 0, e as previsões de resultados líquidos, após os impostos, nos anos 1, 2, 3, 4 e 5 são, respectivamente, de US$200,000, US$280,000, US$350,000, US$380,000 e US$450,000. Estude a viabilidade do projeto pelo VPL, TIR, TIRM, IL e Payback Descontado, utilizando, par aisso, uma taxa de retorno exigida (TMA) de 15% ao ano. Comente o resultado, considerando que os tomadores de decisão desejam recuperar o capital investido, no máximo, em 2 anos, em função dos riscos identificad os na região onde será instalada a indústria.

Caso 3

sem alavancagem financeira

CAPITAL PRÓPRIO = 100%

ESTRUTURAS DE CAPITAL

com alavancagem financeira

CAPITAL PRÓPRIO = X%

CAPITAL DE TERCEIROS = Y%

CAPITAL TOTAL = X% + Y% = 100%

Capital Próprio ���� Equity Capital de Terceiros ���� Debt

32

Custo do Capital Próprio(estimativa da TMA)

CAPMCAPITAL ASSET PRICING MODEL

Modelo de Precificaçãode Ativos Financeiros

O CAPM é um modelo de equilíbrio de ativos financeiros, sob hipótese de mercado perfeito

CAPITAL ASSET PRICING MODEL - CAPM

O CAPM é bastante utilizado nas operações do mercado de capitais, participando das avaliações de tomadas de decisão em condições de risco

33

Por meio do CAPM é possível tambémse apurar a taxa de retorno requerida pelos investidores, ou seja, o custodo capital próprio

CAPITAL ASSET PRICING MODEL - CAPM

Mesmo que não sejam constatadas na realidade do mercado, as hipóteses

formuladas pelo CAPM não são suficientemente rígidas para invalidar o

modelo

CAPITAL ASSET PRICING MODEL - CAPM

O CAPM trouxe uma inestimável contribuição para explicar o funcionamento das decisões financeiras no mundo real

34

CAPM

R = Rf + (Rm - Rf) . ββββ

R = taxa de retorno exigida*

Rf = taxa de retorno livre de risco

Rm-Rf = prêmio de risco de mercado**

ββββ = risco sistemático / mercado

* R = TMA do capital próprio (k0 ou ks)

** O prêmio de risco de mercado é a taxa de retorno acima dataxa livre de risco qie um investidor poderia obter em umacarteira de ativos bem diversificada

O BETA é o risco sistemático ou de mercado e representa a medida de sensibilidade de

oscilação da rentabilidade do ativo em relação ao mercado.

35

O BETA mede a volatilidade de um ativo em relação a um ativo

médio, que possui, por definição, ββββ = 1

BETA

ββββi = 1 ⇒⇒⇒⇒ ação X tende a variar na mesmaproporção do mercado

ββββi < 1 ⇒⇒⇒⇒ ação X tende a variarpercentualmente menos

que o mercado

ββββi > 1 ⇒⇒⇒⇒ ação X tende a variarpercentualmente maisque o mercado

36

BETARentabilidadeEsperadada Ação Y

Rentabilidadedo Mercado

ββββ =2

20%

10%

Quanto maior for o BETA, mais elevado se apresenta o risco da ação e, ao mesmo tempo, maior seu valor esperado:

INVESTIMENTO AGRESSIVO

BETARentabilidadeEsperadada Ação W

Rentabilidadedo Mercado

ββββ =0.5

5%

10%

Quanto menor for o BETA, menos elevado se apresenta o risco da ação e, ao mesmo tempo, menor seu valor esperado:

INVESTIMENTO DEFENSIVO

37

Com a diversificação, ações individuais com risco podem ser combinadas de maneira a fazer com que um conjunto de títulos tenha quase sempre menos risco do que qualquer um dos componentes isoladamente

RISCO e BETA

A diminuição do risco é possível porque os retornos dos títulos individuais não são perfeitamente correlacionados uns com os outros

Uma certa proporção de risco desaparece com a diversificação

Taxa Requeridade Retorno (%)

Risco ββββ0

Risco - Retorno

BETA = medida de risco de mercado

38

Aplicação do CAPM: Exemplo Ilustrativo

Um projeto tem o seguinte fluxo de caixa previsto, em US$.103, para uma estrutura de 100% de capital próprio.

O beta estimado é de 1,5, a rentabilidade do mercado é de 16% e a taxa sem risco é de 7%. Calcule o VPL do pro jeto:

F0 F1 F2 F3

-500 +240 +360 +450

Solução

CAPM: k 0 = RF + ββββ (RM - RF) = 7% + 1,5 (16% - 7%)

k0 = 20,5% (TMA)

VPL = - 500 + 240 / (1,205) + 360 / (1,205)2 + 450 / (1,205)3

VPL = 204,29

ESTIMATIVAS DOS CUSTOS DO CAPITAL PRÓPRIO (TMA),

SEM E COM ALAVANCAGEM

CAPMR = Rf + (Rm - Rf) . ββββ

ke > k0 ⇒ BETASBETASBETASBETAS diferentes

39

Tipos de Beta:

BETA DESALAVANCADO ββββU(sem endividamento)(sem endividamento)(sem endividamento)(sem endividamento)

BETA ALAVANCADO ββββL(com endividamento)(com endividamento)(com endividamento)(com endividamento)

ββββU = desalavancado (unleverage) ββββL = alavancado (leverage)

BETA ALAVANCADOComo o custo de capital de uma empresa com dívidas

precisa ser superior ao custo de capital de umaempresa sem dívidas, a Fórmula de Hamada calcula o BETA alavancado, para ser utilizado no modelo CAPM

ββββL

[ 1 + (1 - IR) . D/E ]ββββU =

ββββL = ββββU . [ 1 + (1 - IR) . D/E ]

ou

E = proporção do capital próprioD = proporção do capital de terceirosIR = alíquota do Imposto de Renda

40

ESTIMATIVAS DOS CUSTOS DO CAPITAL PRÓPRIO (TMA), SEM E COM

ALAVANCAGEM

CAPM

sem alavancagem financeira

k0 = Rf + (Rm - Rf) . ββββU

com alavancagem financeira

ke = Rf + (Rm - Rf) . ββββL

Aplicação do CAPM: Exemplo Ilustrativo

O Grupo Imperial, que tradicionalmente utiliza capi tal de terceiros, apresentou um beta de 1,82, para os últimos 36 meses de análise do comportamento de suas ações no mercado d e

capitais (estrutura de capital do Grupo Imperial: 6 0% capital próprio). Sabendo-se que o Grupo Imperial espera um a

rentabilidade da carteira de mercado de 18% ao ano e sua taxa livre de risco está estimada em 8% ao ano, determine a taxa de

retorno que seus acionistas devem exigir num novo p rojeto que consumirá 100% de capital próprio:

Solução

k = RF + ββββ (RM - RF)

Com alavancagem: k e = 8% + 1,82 (18% - 8%) = 26,2%

Desalavancando o Beta: ββββU = ββββL / [ 1 + (1 - IR) . D/E ]

ββββU = 1,82 / [1 + (1 - 0,30) . 40/60] = 1,24

Sem alavancagem: k 0 = 8% + 1,24 (18% - 8%) = 20,4%

k0 = TMA Cap Próprio = 20,4% ao ano (sem dívidas)

41

OUTRA FORMA DE ESTIMATIVA DO CUSTO DO CAPITAL PRÓPRIO

(Proposição II de Modigliani e Miller)

O risco do capital próprio cresce com o aumento do endividamento:

ke = k0 + D/E . (1 – IR) . (k0 – kd)

onde: k e = retorno esperado do capital próprio quando a empr esa tem dívidas;k0 = retorno esperado do capital próprio de uma empres a sem dívidas;kd = taxa de juros do endividamento;D/E = relação capital de terceiros / capital próprio ;IR = alíquota do Imposto de Renda.

k0 = TMACAP PROP = CAPMSEM DÍVIDAS

ke = TMACAP PROP = CAPMCOM DÍVIDAS

Obs: aplicação no fluxo de caixa do acionista

Custo de Capital: Exemplo IlustrativoA Universal Mining Co sempre financiou a maioria de seus projetos com capital próprio. O Beta desalavancado das ações da Universal gira em torno de 1,4, a sua taxa livre de risco é de 8% e o retorno esper ado do mercado de 15%. A Universal deseja buscar capital de tercei ros para um novo projeto, numa proporção financiada da dívida de 40%. O custo esperado da dívida é de 12%, antes do Imposto de Renda, cuja alíquot a é de 34%. Determine os custos de capital da Universal, ou sej a, os custos de capital próprio, com e sem alavancagem.

Solução

k0 = Rf + (Rm - Rf) . ββββU (CAPM sem dívida)

k0 = 8% + 1,4 . (15%-8%) ∴∴∴∴ k0 = 17,8%

ke = k0 + D/E . (1 – IR) . (k0 – kd)

ke = 17,8% + 40/60 . (1 – 0,34) . (17,8% - 12%) ∴∴∴∴ ke = 20,35%

42

RESUMO

ESTRUTURA DE ESTIMATIVA DA TMACAPITAL DO CAPITAL PRÓPRIO

SEM DÍVIDA k0 = Rf + (Rm - Rf) . ββββU

COM DÍVIDA ββββL = ββββU ×××× [ 1 + (1 - IR) ×××× D/E ]

ke = Rf + (Rm - Rf) . ββββL

ou

ke = k0 + D/E . (1 – IR) . (k0 – kd)

Estimativa da TMA do Capital Próprio: Exemplo Ilustrativo

Faça um quadro para a análise da evolução do risco medido pelocoeficiente BETA e das taxas de retornos exigidas para o capital próprio, em função da mudança da estrutura de capital da empresaLíder S.A..

Considere que a Líder S.A. apresenta um BETA históricodesalavancado de 1,10, alíquota de IR é igual a 30%, taxa livre de riscode 8% a.a. e taxa esperada da carteira de mercado de 16% a.a .

Custo do CoeficienteCapital de Fórmula de ModiglianiTerceiros Hamada e Miller

100% 0% - 1,10 16,80% 16,80%80% 20% 10,0% 1,29 18,34% 17,99%60% 40% 10,8% 1,61 20,91% 19,60%40% 60% 12,5% 2,26 26,04% 21,32%20% 80% 13,4% 4,18 41,44% 26,32%0% 100% - - - -

Estrutura de Capital TMA Capital Próprio (k s)

Próprio Terceiros BETA

43

CUSTO DO CAPITAL: BINÔMIO RISCO - RETORNO

QUANTO MAIOR O ENDIVIDAMENTO DE UMA EMPRESA, MAIOR SERÁ O CUSTO DA DÍVIDA, EM FUNÇÃO DO PROJETO AGREGAR MAIS RISCOS

QUANTO MAIOR O ENDIVIDAMENTO DE UMA EMPRESA, OS ACIONISTAS EXIGIRÃO MAIS PELO CAPITAL PRÓPRIO INVESTIDO, EM VIRTUDE DE AUMENTAREM AS CHANCES DE INSOLVÊNCIA

A taxa de desconto ke, custo de capital de uma empresa com dívidas, precisa ser superior a k0, custo de capital de uma

empresa sem dívidas

ke > k0

Método do CAPITAL PRÓPRIO

Fluxo de Caixa do Acionista

DESCONTAR O FLUXO DE CAIXA (VPL) AO CUSTO DO CAPITAL PRÓPRIO:

k0 � 100% capital próprioke � estrutura mista

44

FLUXO DE CAIXA DO ACIONISTA

Ano 0 1 2 3 4 ... n

Receita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes dos Juros e do IR: LAJIR(-) Despesas Financeiras(=) Lucro antes do IR: LAIR(-/+) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+) Financiamentos(-) Amortizações do Principal(-/+) Variação do Capital de Giro

(=) Fluxo de Caixa

A British Columbia Company pretende investir naconstrução de um grande hotel em Vancouver, no Canadá,

utilizando integralmente capital próprio. A companhiaestima que investirá US$2,000,000, no ano 0 do projeto, e

que terá um resultado líquido anual de US$800,000, duran te5 anos. Estude a viabilidade desse empreendimento,

utilizando os indicadores do VPL ,TIR, TIRM, IL e Payback Descontado, sabendo-se que as ações da British Columbia

Company vêm apresentando um Beta históricodesalavancado de 0,70 e que seus analistas acreditam

numa rentabilidade da carteira de mercado média de 15% ao ano, para os próximos anos, e definiram uma taxa livre

de risco de 5% ao ano.

Caso 4

45

A Berkeley Foods utiliza o modelo CAPM paradeterminar o custo de capital próprio. Atualmente, a taxa livre de risco está em 5% ao ano e o retornoesperado do mercado é de 10% ao ano.

A empresa está analisando um novo projeto, cujoBeta desalavancado está estimado em 1,45. Sabendo-se que o projeto em análise terá 40% de capital de terceiros e que a alíquota do Imposto de Renda é de 34%, determine o Beta e o custo de capital da empresa para o projeto.

Caso 5

A Pacífico Industrial está estudando o projeto de su bstituição da máquina que fabrica o seu principal produto, cujo investimento será de R$180 mil. A política da empresa definiu em 5 anos o tempo máximo de operaçã o de seus equipamentos e, desta forma, prevê o seguinte fluxo de caixa result ante líquido, em milhares de reais, para a situação sem endividamento:

Ano 0 = -180; Ano 1 = 228; Ano 2 = 230; Ano 3 = 231; An o 4 = 232; Ano 5 = 252

Entretanto, existe a possibilidade da Pacífico Industr ial conseguir uma linha de financiamento de 60% do valor da máquina, que, em vir tude dos benefícios fiscaisdo endividamento, modificaria o fluxo acima para o segu inte:

Ano 0 = -72; Ano 1 = 191; Ano 2 = 195; Ano 3 = 200; Ano 4 = 205; Ano 5 = 227

Verifique a viabilidade financeira desse projeto, c onsiderando as situações sem e com o financiamento da máquina nova e faça comentários sobre as diferen ças encontradas.

Para o presente caso, a Pacífico Industrial definiu su a taxa sem risco em 10% a.a., o retorno esperado da carteira de mercado em 22% a.a. e o seu Beta alavancado em1,418. (IR = 30%)

Utilize a fórmula de Hamada para o cálculo do Beta des alavancado.

Caso 6

46

A San Diego Motors Co financia com capital de terceiros a maioria de seus projetos de investimento. As açõe s da San Diego apresentam um Beta igual a 1,75. A empresa consegue uma taxa livre de risco de 9% e estima o retorno do mercado em 18%. O próximo projeto da San Diego terá uma proporção financiada da dívida de 60% e espera que o custo bruto da dívida seja de 11%. Considerando a alíquota do Imposto de Renda de 34%, determine o custo provável do capital próprio da San Diego Motors Co, no caso de financiamento integral com capital próprio. Utilize o método de Modigliani e Mi ller.

Caso 7

VIABILIDADE EXCLUSIVA DO PROJETO/EMPRESA

Analisar o fluxo de caixa semconsiderar as despesas financeiras

A TMA deve refletir os custos dos capitais que financiarão o projeto:

CMPC

O VPL será calculado pelo CMPC

47

CMPCCUSTO MÉDIO PONDERADO DO CAPITAL

WACCWEIGHTED AVERAGE COST OF CAPITAL

O CMPC é a taxa de juros que refleteo custo médio ponderado dos capitais que financiam as atividadesdo projeto ou da empresa, ou seja, oscapitais próprio e de terceiros

O CMPC considera o custo do capital de terceiros e do capital próprio, segundo a

composição do capital do projeto:

CMPC = (1(1(1(1 ---- IR) IR) IR) IR) xxxx kkkkdddd xxxx D + D + D + D + kkkkeeee xxxx EEEE

onde:ke = custo do capital próprio, em %;E = proporção do capital próprio;kd = custo do capital de terceiros, em %;D = proporção do capital de terceiros;IR = alíquota do Imposto de Renda.

CUSTO MÉDIO PONDERADO DE CAPITAL

48

Cálculo do Custo do Capital: Exemplo Ilustrativo

Grupo Atlântico - Ano 2001

Capital Próprio

ke = 8% + 1,5(20%-8%)

26% a.a.

Dívida após IRkd (1 - IR) = 15%(1- 0,30)

10,5% a.a.

Cap. Próprio / Capital

60%

Dívida /Capital

40%

Custo do Cap. PróprioPonderado15,6% a.a.

+Custo da Dívida

Ponderado4,2% a.a.

CMPC = 19,8% a.a.

××××

××××

====

====

Custo do Capital Estrutura de Capital Custo Médio Ponderado

Cálculo do CMPC: Exemplo IlustrativoBalanço Patrimonial em 31/12/XX

Os capitais da empresa têm os seguintes custos:ke = 14 % a.a.

kd = 10 % a.a. (bruto)Alíquota do I.R. = 30 %

kd = 10 % × (1 - 0,30) = 7 % a.a. (líquido)CMPC = [(600/1.600) × 7%)] + [(1.000/1.600) × 14%] = 11,38%

37,5% 62,5%

CMPC = 11,38 % a.a.

Ativo Operacional Líquido $1.600 Capital de Terceiros $600Capital Próprio $1.000

TOTAL $1.600 TOTAL $1.600

ATIVO PASSIVO

49

Aplicação do CMPC: Exemplo IlustrativoO projeto de mineração da Rocky Mountain Mining Co utilizaráendividamento de longo prazo e financiamento de capital ordinário. A Rocky Mountain identificou títulos semelhantes regularmente negociados em mercados ativos. Qual é o CMPC do projeto proposto?

- Taxa de juros livre de risco: 6%- Beta alavancado do capital ordinário: 1,25- Retorno esperado da carteira de mercado: 14,4%- Custo da dívida esperado (antes do IR): 10%- Proporção financiada da dívida: 60%- Aliquota do IR: 34%

Solução

CAPM: R = R f + (Rm - Rf) . ββββ ∴∴∴∴ R = 6 + 1,25 . (14,4% - 6%) = 16,5%

CMPC = (1- 0,34) . 0,60 . 10% + 0,40 . 16,5% = 10,56%

FLUXO DE CAIXA PREVISTOPotencialidade do Projeto/Empresa

Ano 0 1 2 3 4 ... nReceita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+-) Variação do Capital de Giro

(=) Fluxo de Caixa

50

CUSTO DO CAPITAL NA ANÁLISE DA VIABILIDADE DE PROJETOS/EMPRESAS

Método do Custo Médio Ponderado do Capital - CMPC

ACHAR O VPL DO FLUXO DE CAIXA DO PROJETO/EMPRESA AO CUSTO MÉDIO PONDERADO

DO CAPITAL

A vantagem fiscal associada ao uso de capital de terceiros estárefletida no CMPC. O fluxo de caixa do projeto/empresa não reflete, de

modo algum, a presença de capital de terceiros.

VISA ANALISAR A VIABILIDADE DO PROJETO/EMPRESA, INDEPENDENTEMENTE DE SUA

ESTRUTURA DE CAPITAL

O VALOR DO PROJETO/EMPRESA NÃO DEPENDE DA SUA ESTRUTURA DE CAPITAL

Método do CAPITAL PRÓPRIOVersus

Método do CMPC

CUSTO DO CAPITAL NA ANÁLISE DE PROJETOS/EMPRESAS

Os métodos do CAPITAL PRÓPRIO e CMPC visam cumprir a mesma tarefa, ou seja, avaliar o projeto/empresa na presença de capital de

terceiros. Entretando, os métodos são muito diferentes em termos de técnica, por isso, os

resultados não são idênticos.

TRATA-SE DE ERRO CONCEITUAL UTILIZAR O CMPC PARA ACHAR O VPL DE FLUXOS DE CAIXA

ALAVANCADOS: contagem dupla do benefício fiscal dos juros para o Imposto de Renda

51

FLUXO DE CAIXA PREVISTOPotencialidade do Projeto/Empresa

Ano 0 1 2 3 4 ... nReceita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+-) Variação do Capital de Giro

(=) Fluxo de Caixa

NESTE FLUXO, P

ODE SER UTILI

ZADO O C

MPC,

PARA A A

NÁLISE D

E VIA

BILIDADE, O

UA TMA D

O

CAPITAL P

RÓPRIO (k 0

), NO C

ASO DE 10

0% D

E

CAPITAL P

RÓPRIO

FLUXO DE CAIXA PREVISTO: Capacidade de Pagamento

Ano 0 1 2 3 4 ... n

Receita Bruta(-) Impostos(=) Receita Operacional Líquida(-) Custos Fixos(-) Custos Variáveis(=) Lucro Bruto(-) Despesas(-) Depreciação(=) Lucro antes dos Juros e do IR: LAJIR(-) Despesas Financeiras(=) Lucro antes do IR: LAIR(+/-) IR / CSSL(=) Lucro Líquido(+) Depreciação(+) Valor Residual(-) Investimentos(+) Financiamentos(-) Amortizações do Principal(+-) Variação do Capital de Giro

(=) Fluxo de Caixa

NÃO UTILI

ZAR O C

MPC PARA CALC

ULAR O

VPL

EM FLUXOS D

E CAIX

A ALA

VANCADOS

UTILIZE A

TMA DO C

APITAL P

RÓPRIO (k e

)

CALCULA

DO PELO C

APM

52

A Vancouver Co, uma multinacional que atua na área de distribuição de artigos hospitalares, tem atualmente u maestrutura de capital 60/40 (capital próprio/dívidas) .

O custo de capital de terceiros é de 15,50% e o custo d e capital próprio é igual a 20%. A alíquota de imposto de renda de pessoa jurídica é 34%. Qual é o custo médioponderado de capital da Vancouver Co?

Caso 8

O beta alavancado das ações da Carmel Financial Company é de 1,5. A empresa tem um quociente capital de terceiros/capital próprio igual a 1. O retorno espe radoda carteira de mercado é de 16%. A taxa livre de risco éde 8%. O custo de capital de terceiros é de 8%. A alíquota de imposto de renda de pessoa jurídica é 34%.

a) Qual é o custo de capital próprio da Carmel?

b) Qual é o seu custo médio ponderado de capital?

Caso 9

53

A Indústria Botafogo está estudando a viabilidade de um projeto de expansão, cujo investimento está previsto em R$ 15 milhões, no ano 0, e horizonte de estudo foi definido para 5 anos. O fluxo de caixa líquido do pr ojeto, em milhões de reais, sem consideração de qualquer tipo de endividamento, apr esenta as seguintes previsões, inclusive o valor residual:

Ano 1 = 2,0; Ano 2 = 2,5; Ano 3 = 2,5; Ano 4 = 3,0; Ano 5 = 32,0

Verifique a viabilidade financeira desse projeto, c onsiderando que a IndústriaBotafogo definiu sua taxa sem risco em 7,5% a.a., o retorn o esperado da carteira de mercado em 16,5% a.a. e o seu Beta alavancado em 1,25. A lém disso, os últimosbalanços patrimoniais da empresa mostram que o seu patrim ônio líquidocorresponde, em média, a 35% do passivo total. O cust o médio de captação de empréstimos da Indústria Botafogo é de 12% a.a. A alíqu ota de IR da empresa é de 30%).

Caso 10

TEORIA ESTRUTURADO CAPITAL

54

O USO DA ALAVANCAGEM FINANCEIRA NORMALMENTE AUMENTA OS RETORNOS ESPERADOS DOS ACIONISTAS, MAS, AO MESMO TEMPO, AUMENTA SEU RISCO

TEORIA DA ESTRUTURA DE CAPITAL

INFELIZMENTE, A TEORIA DE ESTRUTURA DE CAPITAL NÃO FORNECE RESPOSTAS CLARAS E DIRETAS SOBRE A ESTRUTURA DE CAPITAL ÓTIMA

NA PRÁTICA, DEVEM SER UTILIZADOS FATORES QUALITATIVOS E MODELOS COMPUTADORIZADOS PARA A DETERMINAÇÃO DA MELHOR ESTRUTURA DE CAPITAL DA EMPRESA

TEORIA DA ESTRUTURA DE CAPITAL

55

CAPITAL PRÓPRIO e CAPITAL DE TERCEIROS

• O CAPITAL DE TERCEIROS é mais seguro , pois, via de regra, existem garantias do repagamento do principal e dos juros

• O CAPITAL PRÓPRIO é um capital de maior risco , posto que não tem garantias: não se pode executar a firma para receber o retorno de sua aplicação (dividendos) nem para receber o principal

• Partindo-se do princípio que o investidor tem avers ão ao risco, ele exige um retorno maior para correr um risco também maior .

• Uma firma tem basicamente duas fontes de capital:

CUSTO DO CAPITAL NA ANÁLISE DE PROJETOS/EMPRESAS SEM/COM DÍVIDAS

A taxa de desconto ke, custo de capital de uma empresa com dívidas, precisa ser superior a k0, custo de capital de uma

empresa sem dívidas

ke > k0

Método do Fluxo ao Capital Próprio – FCP

DESCONTAR O FLUXO DE CAIXA SEM/COMDÍVIDAS AO CUSTO DO CAPITAL PRÓPRIO

(k0 / ke)

56

A taxa de retorno do acionista émaior que a taxa de juros paga pela firma

O acionista exige um retorno maior do que o credor

Fluxo de Caixa SEM Dívida: 100% capital próprio Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras 0 0 0 0 0(=) LAIR 212.500 212.500 212.500 212.500 300.000(+/-) Imposto de Renda -63.750 -63.750 -63.750 -63.750 -90.000(=) Lucro Líquido 148.750 148.750 148.750 148.750 210.000(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 0(-) Amortizações 0 0 0 0 0(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -560.000 236.250 236.250 236.250 236.250 322.500

TMA 12%VPL 340.569

TIR (% a.a.) 33,43%Payback Desc. (anos) 3,0

57

Fluxo de Caixa COM Dívida: 60% capital de terceiros Ano 0 Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Receitas Operacionais 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000(-) Impostos e Taxas -100.000 -100.000 -100.000 -100.000 -100.000(-) Custos Variáveis -300.000 -300.000 -300.000 -300.000 -300.000(-) Custos Fixos -200.000 -200.000 -200.000 -200.000 -200.000(-) Despesas Comerciais -100.000 -100.000 -100.000 -100.000 -100.000(-) Depreciação -87.500 -87.500 -87.500 -87.500 0(=) LAJIR 212.500 212.500 212.500 212.500 300.000(-) Despesas Financeiras -24.000 -24.000 -24.000 -16.000 -8.000(=) LAIR 188.500 188.500 188.500 196.500 292.000(+/-) Imposto de Renda -56.550 -56.550 -56.550 -58.950 -87.600(=) Lucro Líquido 131.950 131.950 131.950 137.550 204.400(+) Depreciação 87.500 87.500 87.500 87.500 0(-) Valor Residual 52.500(-) Investimentos -500.000(+) Empréstimo 300.000(-) Amortizações 0 0 -100.000 -100.000 -100.000(-/+) Capital de Giro -60.000 60.000(=) Fluxo de Caixa -260.000 219.450 219.450 119.450 125.050 216.900

TMA 15%VPL 354.638

TIR (% a.a.) 69,86%Payback Desc. (anos) 1,4

Análise de Projeto: Exemplo Ilustrativo

ANÁLISE COMPARATIVA

SEM DÍVIDA COM DÍVIDATMA (% a.a.) 12% 15%

VPL (R$) 340.569 354.638TIR (% a.a.) 33,43% 69,86%

Payback Descontados (anos) 3,0 1,4IL 1,6 2,4

58

A New Age Company está estudando o projeto de abertura de uma nova pla nta industrial, cujo investimento total, no ano 0, será de US$20 milhões. O horizonte de estudo do projeto é de 5 anos e as previsões do flux o de caixa resultante líquido, em milhões de dólares, para a situação sem endividamen to, são as seguintes:

Ano 1 = 8,400; Ano 2 = 8,400; Ano 3 = 9,000; Ano 4 = 9, 000; Ano 5 = 10,500

Entretanto, existe a possibilidade da New Age conseguir uma linha de financiamentode 55% do valor do investimento total, que, em virtud e dos benefícios fiscais do endividamento, modificaria o fluxo acima para o seguint e:

Ano 1 = 7,800; Ano 2 = 7,800; Ano 3 = 4,200; Ano 4 = 4, 500; Ano 5 = 7,000

Verifique a viabilidade financeira desse projeto pe lo VPL, TIR, IL e PaybackDescontado, considerando as situações sem e com o f inanciamento da nova planta e faça comentários sobre as diferenças encontradas.

Para o presente caso, a New Age definiu sua taxa sem risco em 5% a.a., o retornoesperado da carteira de mercado em 11% a.a. e o seu Beta desalavancado em 1,15. (IR = 34%). O custo do capital de terceiros é de 7% a. a.

Utilize os custos do capital próprio segundo os métodos d e Hamada e de Modigliani e Miller e comente as diferenças.

Caso 11

VALOR ECONÔMICO AGREGADO

Economic Value Added - EVA

EVA is registered trademark of Stern Stewart & Co.

Outros nomes:

LUCRO ECONÔMICO

LUCRO RESIDUAL

RIQUEZA

59

Economic Value Added - EVA

O EVA é a recompensa dos investimentos realizados em

projetos que apresentam retornoacima do custo de capital

Bibliografia Recomendada

YOUNG S. e O’BYRNE S., EVA e Gestão Baseada em Valor –Guia Prático para Implementação, Bookman Editora, Porto Alegre, 2003;

EHRBAR, A., EVA - Valor Econômico Agregado: A VerdadeiraChave para a Criação de Riqueza, Qualitymark Editora, Rio de Janeiro, 1999;

VALOR ECONÔMICO AGREGADO

Economic Value Added - EVA

60

O EVA PODE SER UTILIZADO PARA SE AVALIAR NO PRESENTE O DESEMPENHO FINANCEIRO PASSADO, EVIDENCIANDO SE HOUVE OU NÃO AGREGAÇÃO DE VALOR AO NEGÓCIO, NO PERÍODO ANALISADO

Economic Value Added - EVA

O EVA TAMBÉM PODE ORIENTAR TODAS AS DECISÕES DE INVESTIMENTO QUE AFETARÃO O FUTURO

O EVA É UMA MEDIDA DE LUCRATIVIDADE

O conceito do EVA foi idealizado por Modiglianie Miller e introduzido nas finanças corporativas no início da década de 80

O EVA promoveu uma desconstrução parcial de demonstrativos contábeis, para reconstruí-los sob a ótica da análise econômica de investimentos

Para o cálculo do EVA são necessários ajustes contábeis, de forma que os dados contábeis possam ser estruturados segundo o modelo dos fluxos de caixa

Economic Value Added - EVA

61

Análise de resultados passados

Política de remuneração variável

Elaboração de orçamentos

Avaliação de projetos de investimentos

Economic Value Added - EVA

APLICAÇÕES MAIS FREQÜENTES:

A partir da década de 90, grandes empresas começaram a utilizar o EVA, tais como:

COCA-COLAAT&T

AMBEVANDRADE GUTIERREZ

AÇOS VILLARESALCOA

AVEIAS QUAKER

Economic Value Added - EVA

62

Cálculo do EVA

Visão Operacional

(++++) Lucro Operacional Líquido após Impostos(Net Operating Profit After Taxes - NOPAT)

(−−−−) Custo Total do Capital Empregado

(====) Valor Econômico Agregado (EVA)

NOPATCusto do Capital

EVAEVAEVAEVA

NOPATNet Operating Profit After Taxes

Lucro Operacional Líquido após os Impostos

NOPAT exclui despesas financeiras , ou seja, os juros dos financiamentos, bem como as receitas e as despesas não operacionais *

* O EVA inclui todos os dados contidos nas demonstrações financeiras, masajustados segundo os critérios das finanças, principalmente no que diz respeito

à alteração do regime de competência

NOPAT é o lucro total gerado por uma operação

NOPAT é igual às receitas menos as despesas operacionais menos os impostos

63

CAPITAL

capital de giro (ativo circulante menospassivo circulante) + imobilizadolíquido (preço de custo dos ativosmenos depreciação acumulada) +outros ativos operacionais

CUSTO DO CAPITAL

CAPITAL × CMPC

Cálculo do EVA

Visão Operacional

NOPAT = R$ 150.000Capital Total = R$ 1.000.000CMPC = 12%Custo do Capital = R$ 120.000

EVA = R$ 30.000

64

Determine o Economic Value Added - EVA do Grupo Copacabana, em 2002, sabendo-se que o NOPAT apurado foi de R$ 2.000.000. O G rupo Copacabana utilizou 42,86% de capital de terceiros dos R$5.000.00 0 de recursos totais aplicados . O custo médio do capital de terceiros foi de 20% ao ano. A alíquota de imposto de renda do grupo é de 30%. O Grupo Copacabana definiu seu Beta alavancado em 1,25, sua taxa livre de risco em 15% ao ano e o retorno médio esperado do mercado em 32% ao ano.

Caso 12

AVALIAÇÃO DE ATIVOS

65

VALOR x COTAÇÃO DE MERCADO

• VALOR = preço justo, baseado emmodelos matemáticos teóricos

• COTAÇÃO = preço de mercado

• CUSTO = preço que o comprador pagapor um ativo

Que tipos de atitudes os gestores corporativos devem tomar para maximizar o preço das ações de

suas empresas?

Quais fatores determinam o preço das ações de uma empresa?

- habilidade que a empresa tem de gerar fluxos de caixa, no presente e no futuro;

- qualquer ativo financeiro somente tem valor àmedida que gere fluxo de caixa;

- o capital investido deve ser retornado o mais rápido possível: reinvestimento e/ou dividendos;

- paga-se mais por ativos de baixo risco, cujos fluxos de caixa futuros são relativamente “certos”.

66

Quais outros fatores podem influenciar no preço das ações de uma empresa?

DECISÕES ESTRATÉGICAS

TIPOS DE PRODUTOS OFERECIDOS

MÉTODOS DE PRODUÇÃO

POLÍTICA DE DIVIDENDOS

• O valor de um título é definido pelo valor presente de seus fluxos de caixa esperados

• Ao adquirir ações, o investidor tem a expectativa de receber dividendos e uma valorização de seu preço de mercado

• O valor de uma ação é o valor presente do fluxo de dividendos futuros esperados:

PO = ∑∑∑∑ Dt / (1+k) tn

t=1

67

Avaliação de Ações: Versão Preço Justo

MODELO DE GORDON

sem crescimento : PO* = D1 / k

com crescimento : PO* = D1 / (k - g)

onde: P 0* = preço justo; D 1 = dividendo projetado para t=1;g = crescimento geométrico perpétuo;k = taxa de desconto.

PERPETUIDADE

0 1 2 3 4 5 ..... ∞∞∞∞

R

SÉRIE UNIFORME PERPÉTUA

Ri

P =

P = R . [ ](1 + i)n - 1i . (1 + i) n

PERPETUIDADE: n →→→→ ∞∞∞∞

P = Lim n→∞→∞→∞→∞

P = R . Lim n→∞→∞→∞→∞ { - }

P = R . Lim n→∞→∞→∞→∞ { - }

(1 + i)n - 1 i . (1 + i) n

R . [ ]

1 i . (1 + i) n

(1 + i)n

i . (1 + i) n

1 i 0

68

Perpetuidade: Exemplo Ilustrativo

Sendo o valor de mercado do aluguel de um certo apartamento em torno de R$1.200,00, determine o val or estimado para a compra deste imóvel para investimen to (Supor a TMA do investidor igual a 1% ao mês).

Solução

CONSIDERANDO-SE O ALUGUEL COMO UMA RECEITA PERMANENTE:

P = 1.200 /0,01

P = 120.000 ����

0 1 2 3 4 ... ∞∞∞∞

1.200

P

Ri

P =

Aplicação do Modelo de Gordon: Exemplo Ilustrativo

Admita que seja prevista uma distribuição anual de dividendos de R$0,40 por ação, indefinidamente. Det ermine o valor teórico dessa ação se os acionistas definir em em 20% ao ano a taxa mínima exigida de rentabilidade.

Solução

P0*= 0,40 / 0,20 = 2,00 ∴∴∴∴ P0*= R$2,00 / ação ����

69

Aplicação do Modelo de Gordon: Exemplo Ilustrativo

Uma empresa apresenta um fluxo corrente de rendimen tos de R$0,22. Os analistas acreditam num crescimento e stável dessa empresa na faixa de 4% ao ano. O preço de mer cado dessa ação está fixado em R$2,50. Avaliar a atrativi dade do preço de mercado da ação para uma taxa requerida de retorno de 15% ao ano.

Solução

P0*= 0,22 / (0,15 - 0,04) = 2,00 ∴∴∴∴ P0*= R$2,00 / ação

P0*= R$2,00 < Pm= R$2,50 →→→→ recomendação de venda ����

Caso 13

A Brick and Mortar Company tem suas ações negociadas em bolsa de valores, com cotação de US$252.00. A empresa está projetando dividendos para o próximo an o em torno de US$50.00 por ação, com expectativa de crescimento de 2% ao ano. Determine a taxa de retor no que este investimento pode proporcionar e verifique a atratividade das ações da Brick se a taxa de retorno exigida por seus acionistas esteja em torno de 18% a.a.

70

Caso 14

A Oregon Corporation pretende distribuir dividendos de US$2.50 por ação para seus acionista, no próximo an o. Além disso, a empresa estima um crescimento dos dividendos em 3% ao ano. A taxa de desconto para as ações da Oregon é de 10% ao ano. Determine o preço justo desta ação e compare com o preço de mercado, que gira em torno de US$40.00.

A ações da Michigan Corporation estão sendo negociadas em bolsa a US$ 5.20 por ação e a empresa promete distribuir dividendos de US$0.65 por ação p ara seus acionista, no próximo ano, com um crescimento estimado em 2% ao ano. A taxa de desconto das ações da Michigan, definida pelos próprios acionistas da empresa, é de 12% ao ano. Avalie as ações da Michigan.

Caso 15

71

A Miami Inc. está projetando distribuir dividendos de US$0,60 por ação para seus acionistas, durante toda a sua existência. A cotação atual das ações da Miami Inc. éde US$4.50. Um grande acionista da Miami Inc., detentor de 20% das ações da empresa, recebeu uma proposta para vender 5% de suas ações por US$4.30 por ação. Considerando que esse acionista exige uma taxa de retorno para o seu capital de 15% ao ano, qual a de cisão que ele deve tomar, caso tenha interesse na venda d as ações.

Caso 16

FIM

Marcus [email protected]

www.marvin.pro.br

Related Documents