Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

#BELAJARlebihfokusMAU ?

betis lutut paha

bokong perut

pundak siku

kepalan tangan dagu mulut hidung

mata telinga rambut

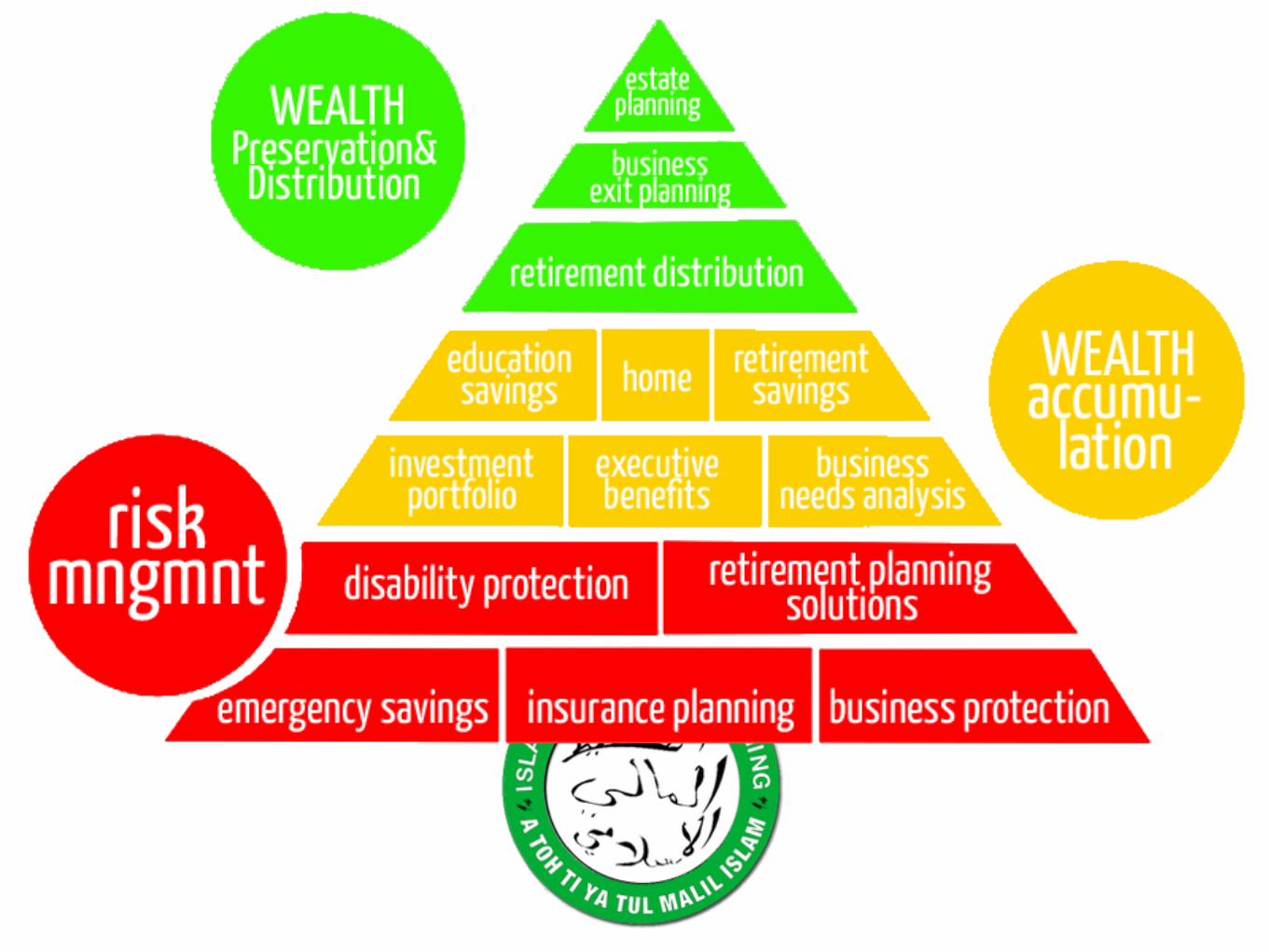

emergency savings insurance planning business protection disability protection

retirement planning solutionsinvestment portfolio executive benefits

business needs analysis education savings

home retirement saving

retirement distribution business exit planning

estate planning

betis lutut paha bokong perut

pundak siku kepalan tangan dagu mulut hidung

mata telinga rambut

8RASIO nlp/coach = syariah analogi tubuhtwang-ds ayat quran (sell-recruit-improvement) FREEDOM FORMULALSAAII , KYP-FP pengusahapolis finadvisormarket.update vaksin

CO3

LIQUID ASSET TO NET WORTH RATIO / RASIO ASET LANCAR BERBANDING TOTAL KEKAYAAN BERSIH

Kas/Tunai/Setara Tunai Total Kekayaan Bersih

Basic Guideline : 15% - 20%

DEBT TO ASSET RATIO / RASIO TOTAL KEWAJIBAN BERBANDING TOTAL ASET Total Kewajiban Total Asset Basic Guideline : < 50% NON MORTGAGE DEBT SERVICE RATIO Total Aset tanpa hutang Bulanan Total Pemasukan Bulanan Basic Guideline : < 15% SOLVENCY RATIO / RASIO TOTAL KEKAYAAN BERSIH BERBANDING TOTAL ASET Total Kekayaan Bersih Total Asset Basic Guideline : > 35%

NET INVESTMENT ASSET TO NET WORTH RATIO Total Aset di Investasikan Total Kekayaan Bersih Basic Guideline : > 50%

SAVING RATIO Total Tabungan Bulanan

Total Pemasukan Bulanan Basic Guideline : > 10%

DEBT SERVICE RATIO Total Kewajiban Bulanan

Total Pemasukan Bulanan Basic Guideline : < 35%

LIQUIDITY RATIO / RASIO LIKUIDITAS Kas/Tunai/Setara Tunai

Pengeluaran Bulanan Basic Guideline : > Emergency

Fund / Dana Darurat

NLP & COACH

SYARIAH=

NLPMENGEMBALI KAN FUNGSI

SEBAGAIMANA MENSTINYA

=

COACH=

MENGAJUKAN PERTANYAAN/

WAKTU & KEPADA ORANG YANG TEPAT

#AnalogiTUBUHmanusiaIDENTIK

SYARIAH

AL-BAQARAH 2 : 110 , 168 - 188 , 240 , 278 – 279 ALI-IMRAN 3 : 130 , 190 AN-NISAA 4 : 1 , 32 AL-MAAIDAH 5 : 8 AL-ANKABUUT 29 : 6 AL-ARAAF 7 : 10 , 31 AR-RUUM 30 : 21 AT-TAUBAH 9 : 20 , 111 AL-JAATHIYAH 45 : 18 HUD 11 : 6

AL-HASYR 59 : 18 YUSUF 12 : 47 - 48

ASH-SHAAF 61 : 10 AL-ISRAA 17 : 26 - 27 , 31 AL-JUMUAH 62 : 10 AL-MU

MINUUN 23 : 12 - 14 ATH-THALAAQ 65 AN-NUUR 24 : 32 AL-MULK 67 : 15 AT-TIIN 95 : 4

Al-Ikhlaas 112 : 1 ANNAAS 114 : 4

3c0 for kept god’sfavor

co.mpanion co.ntinious co.mmitment

20

CO3

f.Amily o.Ccupation r.Ecreation m.Essage u.Nity l.Eading a.Greement

f.Amily Income Protection r.Etirement

e.Ducation Plane.State Planning

d.Isabilityo.Ther Investment

m.Edical (+)tax

formula.freedom

lsa aiir life.style - asset.allocation - insurance - investment

prinsip dasar fp

?naikmengurangi pokokr

how many yes’skyp fp

sentuh pokokr

SIAPAKAH KITA?

PENGUSAHA POLIS FIN ADVISOR / PENASEHAT KEUANGAN

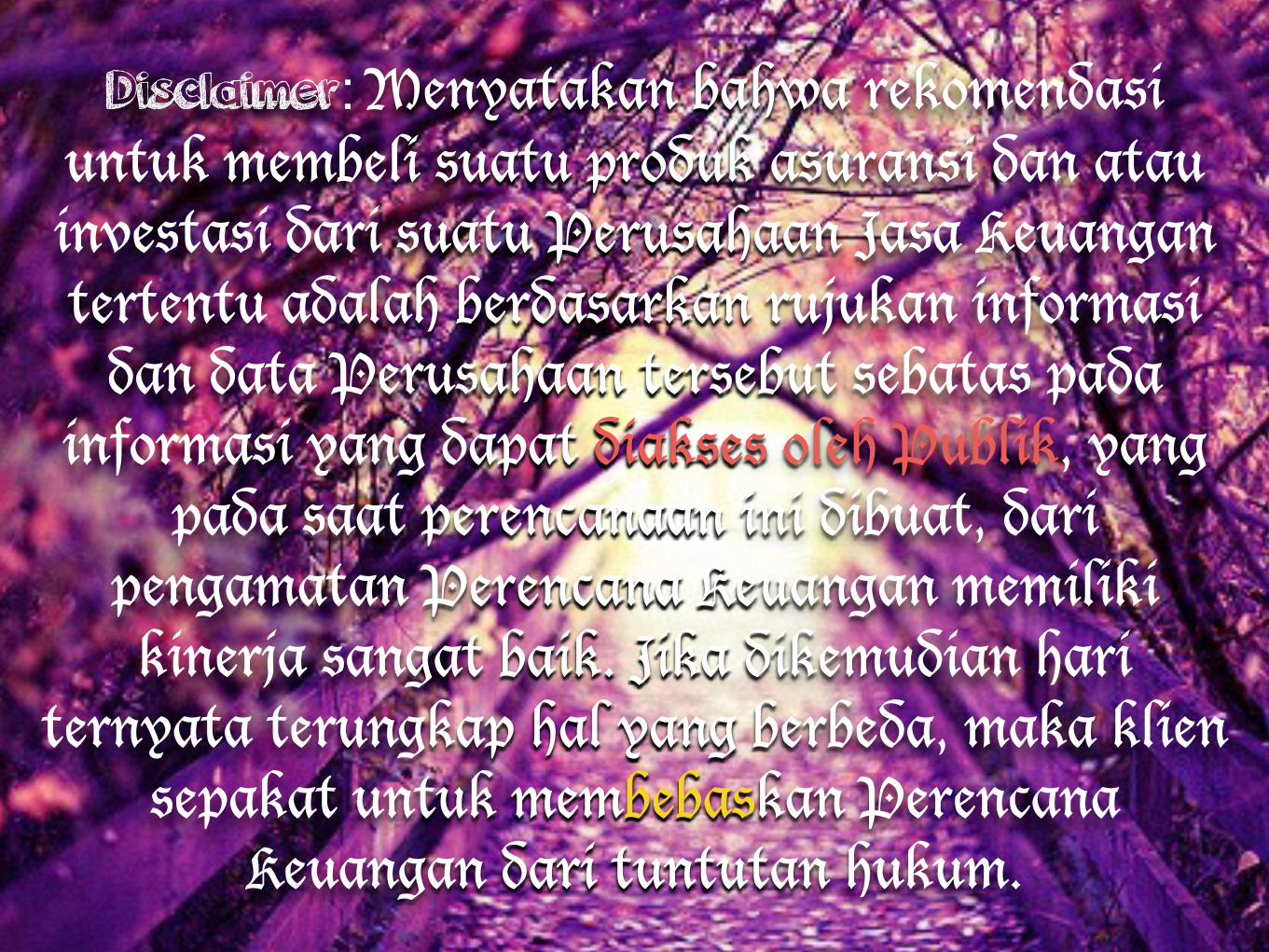

Disclaimer: Menyatakan bahwa rekomendasi untuk membeli suatu produk asuransi dan atau investasi dari suatu Perusahaan Jasa Keuangan tertentu adalah berdasarkan rujukan informasi

dan data Perusahaan tersebut sebatas pada informasi yang dapat diakses oleh Publik, yang

pada saat perencanaan ini dibuat, dari pengamatan Perencana Keuangan memiliki kinerja sangat baik. Jika dikemudian hari

ternyata terungkap hal yang berbeda, maka klien sepakat untuk membebaskan Perencana

Keuangan dari tuntutan hukum.

PENGUSAHA POLIS

PENGUSAHA

comercial, profitable & enteRprise

PENGUSAHA coach’in ?

results = diversification synergy = freedomteam = happiness leverage = timeniche = cash mastery = stability

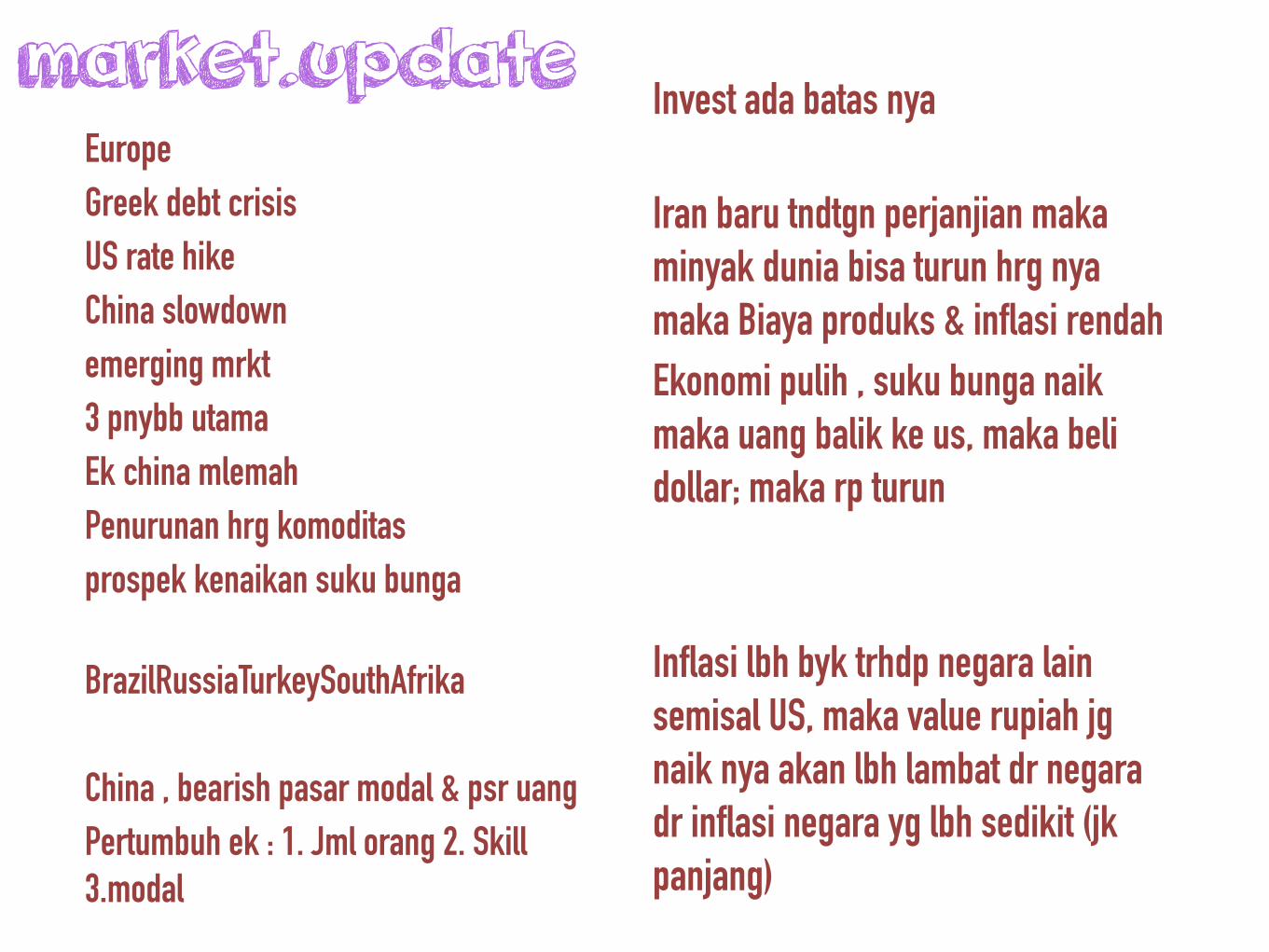

market.update Europe Greek debt crisis US rate hike China slowdown emerging mrkt 3 pnybb utama Ek china mlemah Penurunan hrg komoditas prospek kenaikan suku bunga BrazilRussiaTurkeySouthAfrika

China , bearish pasar modal & psr uang Pertumbuh ek : 1. Jml orang 2. Skill 3.modal

Invest ada batas nya Iran baru tndtgn perjanjian maka minyak dunia bisa turun hrg nya maka Biaya produks & inflasi rendah Ekonomi pulih , suku bunga naik maka uang balik ke us, maka beli dollar; maka rp turun

Inflasi lbh byk trhdp negara lain semisal US, maka value rupiah jg naik nya akan lbh lambat dr negara dr inflasi negara yg lbh sedikit (jk panjang)

market.update Perdagangan incld pendptan turun ikut turun 1.Klp sawit 2. 3.Nikel Eksekusi plaksanaan pmbgnan infrastruktur tertunda , Ec monetarypolicy infrastructure

Suku bunga turun, modal usaha jd lbh murah, maka akan mmperkuat pertumbuhan ek Suku bunga turun, modal usaha jd lbh murah, maka akan mmperkuat pertumbuhan ek

Valuasi saat yg tepat tuk invest , jg cda (cost dollar ave)

GreaterChina : Diversifikasi Tetap bertumbuh walau slowdown Saham nya masih lbh ok ketimbang dr thn lalu

Biaya asuransi di allianz jauh lebih murah diawal ( oleh karena itu UP yang diberikan jauh lebih besar) tetapi kenaikannya jauh lebih besar ketimbang pru. jadi kalo di total sebetulnya biasa auransi di allianz sangat mahal

2. UP besar dari allianz, tetapi nilai tunai sangat kecil. bila UP + Nilai Tunai ( asumsi rate 13%) maka tetap nilai polis (UP + Nilai Tunai) dipru jauh lebih besar ketimbang polis allianz ( saya baru sadar mengapa si agen allianz tidak menjelaskan investasinya kepada saya) dan ingat! UP tidak bisa dicairkan, dan yang terpenting, mencairkan nilai tunai jauh lebih mudah ketimbang mengurus klaim, sehingga ketika dibutuhkan dana mendadak, mencairkan nilai tunai tentu lebih baik ketimbang menunggu UP cair (duluan ko'id).

3.Biaya investasi di Allianz jauh lebih mahal, hingga 2%. . sedangkan di Pru 1.75%

4. Minimal penarikan di Allianz adalah 1 jt sisa saldo 2 jt. sedangkan di Pru penarikan min 500rb sisa saldo 1 jt.

5. Allianz boleh cuti premi mulai tahun ke 6. di pru mulai tahun ke 3

6. Klaim kondisi kritis Allianz : dilaporkan dan dilengkapi paling telat 30 hari! (30 hari untuk melengkapi syarat syarat yang diminta?!? termasuk surat dokter! , RS! dan sebagainya!! / pada polis Allianz tertulis bahwa bila bukti bukti klaim tidak diberikan dalam waktu yang ditentukan maka mereka behak menolak klaim tersebut!!) sedangkan pada Pru dilaporkan paling telat 60 hari dan dilengkapi paling telat 3 bulan dan tidak ada pernyataan bahwa mereka akan menolak klaim bila syarat atau bukti yang diterima diluar waktu yang ditentukan.

7. Tidak ada pemotongan 5% untuk premi berkala dan premi Top Up pada allianz, namun unit linked allianz menggunakan 2 harga (jual/beli) dengan selisih sebesar 5 %.

8. Produk rawat inap nya Allianz ternyata memotong biaya asuransi cukup besar ( hampir 2xnya pru) oleh karena itu si agen menyarankan saya untuk tidak mengambil manfaat rawai inap, alasannya seumur hidup manusia berapa kali rawat inap? (lagi lagi misrepresentation).

9. Ilustrasi pada allianz tidak menampilkan tabel biaya akuisis dan kinerja investasi.

10. Pilihan masa cover pada allianz tidak fleksibel ( pada pru kita bisa memilih misal s/d usia 55, 65,70,75,80).

11. Biaya administrasi pada allianz adalah Rp . 26.500 + biaya materai 9000 ( total Rp 35.500) sedangkan pada prudential biaya administrasi adalah Rp. 27.500 tanpa biaya materai.

12. Pada allianz nasabah hanya bisa mengambil 1 jenis rider kondisi kritis saja

13. Untuk rider kondisi kritis yang diambil ternyata tidak bisa melebihi UP dasar ( UP meninggal) sehingga akan bermasalah bagi nasabah yang ingin mendapatkan perlindungan optimal terhadap sakit kritis dengan mengesampingkan warisan.

14 Perlu diperhatikan Payor b.basic adalah pembebasan premi dimana allianz hanya meneruskan premi berkala (pruwaiver pada prudential) pada allianz untuk mendapatkan pembebasan premi berkala dan topup premi berkala kita harus mengambil 2 riders (payor basic n tupr).

15. Dalam hal Klaim payor benefit pada Allianz terdapat persyaratan klaim dimana harus ada keterangan dokter yang menyatakan pemyakit kritis yang diderita tidak bisa lagi di sembuhkan. ( ada dokter yang mau menyatakan bahwa suatu penyakit tidak mungkin disembuhkan?

v a ks i n

8RASIO nlp/coach = syariah analogi tubuhtwang-ds ayat quran (sell-recruit-improvement) FREEDOM FORMULALSAAII , KYP-FP pengusahapolis finadvisormarket.update vaksin

CO3

Related Documents