EVALUASI TERHADA KREDIT PADA PERUS PT FAKULTAS KEG UNIVER AP PENERAPAN KEBIJAKAN PEN SAHAAN PERCETAKAN DAN PENE T OBOR SEWU MANDIRI SKRIPSI Oleh : JOKO TRIYONO NIM: K7401090 GURUAN DAN ILMU PENDIDIK RSITAS SEBELAS MARET SURAKARTA 2009 NJUALAN ERBITAN KAN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

EVALUASI TERHADAP PENERAPAN KEBIJAKAN PENJUALAN

KREDIT PADA PERUSAHAAN PERCETAKAN DAN PENERBITAN

PT OBOR SEWU MANDIRI

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

EVALUASI TERHADAP PENERAPAN KEBIJAKAN PENJUALAN

KREDIT PADA PERUSAHAAN PERCETAKAN DAN PENERBITAN

PT OBOR SEWU MANDIRI

SKRIPSI

Oleh :

JOKO TRIYONO

NIM: K7401090

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

2009

EVALUASI TERHADAP PENERAPAN KEBIJAKAN PENJUALAN

KREDIT PADA PERUSAHAAN PERCETAKAN DAN PENERBITAN

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Saat ini perekonomian Internasional telah memasuki era globalisasi yang tidak

mengenal batas. Di era globalisasi seperti ini, setiap perusahaan yang bermodal kuat dapat

membuka sumber-sumber ekonomi yang mereka inginkan. Melihat realitas ekonomi

internasional saat ini, menunjukkan bahwa perkembangan dan persaingan dunia usaha

semakin tajam, maka setiap dunia usaha ikut dalam pergulatan kancah persaingan global.

Untuk mempersiapkan dan menghadapi berbagai hal yang timbul akibat pergeseran ekonomi

internasional, dunia usaha yang berperan sebagai pelaku ekonomi berusaha untuk mengambil

dan menerapkan suatu kebijakan tertentu.

Para pengambil keputusan dalam perusahaan berupaya untuk memberikan sumbangan

pemikiran mengenai apa dan bagaimana suatu kebijakan akan diambil dan diterapkan,

sehingga dengan kebijakan yang tepat perusahaan dapat mempertahankan usahanya,

mencapai tujuan yang telah ditetapkan, dan meningkatkan daya saing pada perusahaan

sejenis.

Dewasa ini banyak dunia usaha yang digeluti oleh para pemilik modal, salah satunya

adalah dunia usaha di bidang penerbitan dan percetakan. Usaha di bidang penerbitan dan

percetakan saat ini mempunyai prospek yang bagus. Hal ini disebabkan karena adanya

permintaan pasar yang semakin meningkat akan kebutuhan barang-barang di bidang

percetakan tersebut. Seiring dengan perkembangan jaman yang semakin maju, meka

menuntut para pelaku bisnis untuk menciptakan suatu inovasi baru agar tetap mampu

bersaing dan bertahan dengan perusahaan sejenis.

Persaingan dalam usaha percetakan dan penerbitan pun sangat ketat. Begitu pula

dengan perusahaan percetakan dan penerbitan PT. Obor Sewu Mandiri yang tumbuh

berkembang di daerah potensial usaha percetakan dan penerbitan di Surakarta memiliki

beberapa pesaing di antaranya PT. Tiga Serangkai, PT. Pabelan, CV. Ramadhani, CV.

Mediatama sehingga untuk dapat bersaing dengan perusahaan sejenis lainnya maka harus

menetapkan kebijakan penjualan yang tepat. Salah satu di antaranya adalah pola kebijakan

menyangkut masalah penjualan di mana kebijakan yang tepat akan memberikan kontribusi

yang besar pada pencapaian tingkat penjualan yang optimal dengan laba yang optimal pula.

Perusahaan percetakan dan penerbitan PT. Obor Sewu Mandiri dalam melakukan

penjualan dengan sistem penjualan secara kredit karena penjualan dengan sistem kredit

merupakan salah satu alternatif untuk mencapai tingkat penjualan yang diinginkan. Sistem

penjualan secara kredit memudahkan pembeli untuk melakukan transaksi penjualan, karena

pembeli dapat melakukan pembayaran pada saat jatuh tempo. Berbeda dengan penjualan

secara tunai yang menuntut pembeli untuk menyediakan uang tunai pada saat transaksi

penjualan.

Penjualan kredit ini diberikan kepada sales atau perwakilan dari perusahaan

percetakan dan pernerbitan PT. Obor Sewu Mandiri Surakarta yang ada dibeberapa kota

besar dan kecil di pulau Jawa, Madura, Sumatra, Bali, Kalimantan, Sulawesi, Nusa Tenggara

Barat. Proporsi penjualan keseluruha dianggap sebagai penjualan kredit.

Kebijakan penjualan kredit tidak lepas dari trade off antara laba yang diperoleh dari

penjualan beban yang timbul karenanya adanya piutang tersebut seperti potongan kredit dan

besarnya resiko piutang tak tertagih. Untuk mengantisipasi resiko piutang tak tertagih

tersebut maka PT. Obor Sewu Mandiri menetapkan penjualan kredit sebagai berikut :

1. Jangka waktu kredit atau jangka waktu pengumpulan piutang ditetapkan maksimal 6 bulan

2. Piutang tak tertagih ditetapkan sebesar 5%

(Sumber : Manajemen PT. Obor Sewu Mandiri Surakarta )

Penentuan kebijakan kredit yang optimal memerlukan perhitungan yang cermat

yang menyangkut tambahan biaya dan tambahan laba pada berbagi kebijakan kredit.

Menurut. Lukas Setia Atmaja (2003 : 398 ), yang perlu dipertimbangkan adalah :

1. Standar kredit / kualitas langganan yang akan diperkenankan memperoleh kredit.

2. Jangka waktu kredit yaitu berapa lama seorang langganan yang membeli secara kredit sudah

harus membayar hutangnya.

3. Potongan yang diberikan kepada langganan untuk mendorong pembayaran lebih cepat.

4. Kebijakan pengumpulan yaitu merujuk pada prosedur-prosedur yang digunakan oleh

perusahaan untuk menagih piutang yang sudah jatuh tempo.

Kebijakan tersebut masing-masing memberikan pengaruh yang berbeda terhadap

keuntungan yang diharapkan. Kebijakan penjualan kredit yang memberikan keuntungan

itulah yang akan dipilih.

Dari latar belakang yang telah dikemukakan di atas, maka peneliti ingin mengkaji

lebih dalam mengenai “EVALUASI TERHADAP PENERAPAN KEBIJAKAN

PENJUALAN KREDIT PADA PERUSAHAAN PERCETAKAN DAN PENERBITAN

PT. OBOR SEWU MANDIRI “

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka terdapat beberapa

permasalahan. Adapun perumusan masalah dalam penelitian ini adalah:

1. Bagaimana perusahaan menentukan kebijakan penjualan kredit, apakah dengan menetapkan

standar kredit, jangka waktu kredit, atau potongan penjualan?

2. Apakah kebijaksanaan penjualan kredit yang dilakukan oleh perusahaan sudah dapat

meningkatkan keuntungan?

3. Apakah pengumpulan piutang yang dilakukan oleh perusahaan sudah efisien?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana perusahaan menentukan kebijakan penjualan kredit.

2. Untuk mengetahui kebijakan penjualan kredit apakah sudah dapat meningkatkan keuntungan.

3. Untuk mengetahui efisiensi pengumpulan piutang yang dilakukan oleh perusahaan.

D. Manfaat Penelitian

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat menambah dan memperluas pengetahuan tentang penjualan

secara kredit.

b. Untuk menambah referensi dan bahan masukan bagi penelitian yang sejenis.

c. Sebagai bahan perbandingan antara teori-teori tentang Penjualan Kredit dan Manajemen

Keuangan yang penulis peroleh dengan penerapannya di lapangan.

2. Manfaat Praktis

a. Sebagai bahan pertimbangan bagi manajer perusahaan percetakan dan penerbitan PT Obor

Sewu Mandiri dalam menerapkan kebijakan penjualan kredit yang berhubungan dengan

pencapaian tujuan perusahaan untuk meningkatkan keuntungan.

b. Sebagai bahan untuk mengadakan evaluasi bagi manajemen perusahaan terhadap kebijakan

yang telah ditentukan dan ditetapkan oleh perusahaan.

c. Sebagai dasar acuan dan masukan bagi peneliti berikutnya yang meneliti masalah sejenis

secara lebih mendalam.

BAB II

LANDASAN TEORI

E. Tinjauan Pustaka

1. Penjualan Kredit

Kondisi persaingan yang semakin tajam, memaksa perusahaan-perusahaan untuk

berlomba memberikan kemudahan dalam persyaratan penjualan. Hal ini dilakukan misalnya

dengan merubah syarat pembayarannya. Perusahaan dapat menjual produknya semula

dengan cara tunai kemudian dirubah dengan cara kredit. Perubahan sistem penjualan tersebut

diharapkan dapat meningkatkan volume penjualan sehingga dapat meningkatkan masukan

(laba perusahaan).

Viethzal Rivai dan Andria Permata Viethzal (2005 : 4) mengungkapkan, “kredit

adalah penyerahan barang, jasa, atau uang dari suatu pihak (kreditur / pemberi kredit) atas

dasar kepercayaan kepada pihak lain (nasabah / pengutang / borrower) dengan janji

membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati

oleh kedua belah pihak”. Pengertian tersebut menunjukkan bahwa kredit adalah penundaan

pembayaran atas transaksi yang telah disepakati kedua belah pihak.

Dengan demikian penjualan kredit adalah :

a. Suatu sistem penjualan di mana penjualan didasarkan atas kepercayaan dengan harapan

pembeli akan mengembalikan suatu nilai ekonomi yang sama di kemudian hari.

b. Suatu penjualan atas dasar perjanjian dimana dalam perjanjian tersebut jasa dan balas jasa

(prestasi / kontra prestasi) yang keduanya dipisahkan oleh unsur waktu.

Penjualan kredit yang diberikan oleh penjual kredit didasarkan atas kepercayaan,

sehingga dapat dikatakan penjualan kredit merupakan pemberian kepercayaan. Ini berarti

penjual kredit baru akan memberikan kredit baru kalau ia benar-benar yakin bahwa sipembeli

kredit akan mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu yang

telah disetujui oleh kedua belah pihak.

Penjualan yang dilakukan secara kredit apabila memenuhi unsur-unsurnya. Kasmir

(2000 : 74) mengemukakan unsur - unsur kredit adalah : “1. Kepercayaan, 2. Waktu, 3.

Resiko yang ditanggung, dan 4. Prestasi”.

Kepercayaan, yaitu keyakinan dari si pemberi kredit bahwa prestasi yang diberikan

baik dalam bentuk uang, barang, atau jasa, akan benar-benar diterima kembali dalam jangka

waktu tertentu dimasa yang akan datang. Waktu, yaitu suatu masa yang memisahkan antara

pemberi prestasi dengan kontraprestasi yang akan diterima pada masa yang akan datang.

Resiko yang ditanggung, yaitu tingkat suatu resiko yang akan dihadapi sebagai akibat dari

adanya jangka waktu yang memisahkan antara pemberi prestasi dengan kontraprestasi yang

akan diterima kemudian hari. Prestasi, atau obyek kredit itu tidak saja diberikan dalam

bentuk uang, tetapi juga dalam bentuk barang atau jasa.

Adapun tujuan kredit menurut Viethzal Rivai dan Andria Permata Viethzal (2005 : 6)

adalah: 1. Keuntungan atau profitability dan 2. Keamanan atau safety. Keuntungan atau

profitability yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan yang diraih

dari bunga yang harus dibayar oleh nasbah. Keamanan atau safety, yaitu keamanan dari

prestasi atau fasilitas yang diberikan harus benar–benar terjamin sehingga tujuan profitability

dapat benar–benar tercapai tanpa hambatan yang berarti.

2. Kebijakan Kredit

Kredit merupakan salah satu kebijakan perusahaan dalam kegiatan pemasaran. Kebijakan

kredit yang ditetapkan perusahaan tentunya didasarkan pada pertimbangan-pertimbangan

tertentu, terutama adalah pertimbangan untung rugi. Menurut Lukman Syamsuddin (2004 :

256)

Kebijakan penjualan kredit merupakan pedoman yang ditempuh oleh perusahaan dalam menentukan apakah kepada seorang langganan akan diberikan kredit dan kalau diberikan berapa banyak atau berapa jumlah kredit yang akan diberikan tersebut. Perusahaan – perusahaan tidak hanya mementingkan penentuan standar kredit yang diberikan tetapi juga penerapan standar tersebut secara tepat dalam membuat keputusan kredit. Sumber-sumber informasi dan analisa-analisa kredit merupakan suatu hal yang penting bagi keberhasilan manajemen piutang perusahaan. Penerapan yang tepat dari kebijaksanaan yang tidak tepat ataupun penerapan yang tidak tepat dari kebijaksanaan yang tepat tidak akan dapat memberikan hasil yang optimal bagi perusahaan.

Berdasarkan pendapat tersebut, bahwa kebijakan kredit diambil oleh manajemen

karena adanya pertimbangan-pertimbangan tertentu. Pertimbangan-pertimbangan tersebut

tentunya dilihat dari pihak perusahaan sendiri berkaitan dengan untung rugi. Pertimbangan

lainnya yaitu pertimbangan berkaitan dengan konsumen terutama dalam hal kepercayaan.

Pertimbangan kepercayaan tersebut dikaitkan dengan waktu yang telah disepakati bersama.

Waktu yang dimaksud adalah waktu pembayaran yang telah ditentukan.

Meskipun ada perjanjian, namun adanya faktor-faktor yang tidak dapat dikendalikan

menjadikan pembayaran piutang menjadi terhambat. Karena itulah maka perlu

dipertimbangkan secara matang penjualan yang dilakukan secara kredit. Waktu yang telah

ditetapkan harus mempertimbangkan berbagai kondisi perkonomian dan kemampuan

konsumen dalam mengembalikan piutang. Sehingga waktu pembayaran yang telah

ditetapkan tidak meleset dan tidak menimbulkan kerugian. Jika terjadi keadaan yang tidak

diinginkan, maka waktu pembayaran dapat terganggu. Sehingga diperlukan waktu tersendiri

untuk melakukan penagihan piutang.

Waktu penagihan piutang dapat dipengaruhi secara langsung oleh faktor- faktor yang

tidak dapat dikendalikan dan besarnya dipengaruhi oleh kondisi ekonomi lesu, sehingga

sering terjadi bahwa pelanggan terpaksa harus menunda pembayaran hutangnya. Sedangkan

sebagian lainnya tergantung pada faktor-faktor yang dapat dikendalikan oleh manajemen

perusahaan. Faktor-faktor yang dapat dikendalikan oleh manajemen perusahaan sering

disebut sebagai variabel kebijakan kredit. Faktor-faktor yang dapat dikendalikan oleh

perusahaan merupakan faktor yang dapat diperhitungkan secara logika, sehingga jika

perkiraannya tepat, maka perusahaan tidak mengalami kerugian. Sehubungan dengan

masalah tesebut James C.Van Horne dan John M. Wachowicz (2005 : 372) mengemukakan

beberapa variabel dalam menganalisis kebijakan kredit yaitu:

a. Standar Kredit

Menurut Sudjaja dan Barlian (2003 : 276) Standar kredit (credit standards) adalah

standar yang menerapkan kemampuan finansial minimum dari calon pelanggan agar dapat

memperoleh pembelian secara kredit. Penentuan standar kredit pada dasarnya merupaka

trade oof antara peningkatan penjualan dengan peningkattan resiko tidak terbayarnya piutang.

Standar kredit mengacu pada layak tidaknya seorang pelanggan untuk mendapat kredit

(credit worthiness). Standar kredit perusahaan akan diterapkan untuk menentukan pelanggan

yang akan mampu memenuhi syarat umum kredit dan berapa jumlah kredit maksimum untuk

setiap pelanggan. Faktor-faktor utama yang dipertimbangkan dalam pemberian kredit

tersebut dikaitkan dengan kemungkinan terjadinya pembayaran yang melampaui jadwal, atau

bahkan kemungkinan tidak adanya pembayaran sama sekali.

Apabila perusahaan menjalankan standar kredit yang sangat longgar maka bisa

diperkirakan penjualan akan meningkat, namun proporsi piutang tidak terbayar meningkat

pula. Secara ekonomi, pelonggaran standar kredit dibenarkan apabila maksimum

penambahan biaya sebagai akibat peningkatan piutang sama dengan penambahan keuntungan

sebagai akibat peningkatan penjualan. Apabila pembeli yang akan diberi kredit dan yang

akan ditolak dapat ditentukan dengan tepat, maka kemungkinan piutang tidak terbayar bisa

diminimumkan.

Oleh karena itu calon pembeli atau pelanggan harus dianalisis berdasarkan informasi

yang dapat diperoleh dengan menyelidiki calon pembeli kredit berdasarkan lima faktor yang

disebut ”5C dan 7P” dan berpedoman pada 3R (Kasmir : 2000 : 91) yaitu : ”1) Character, 2)

Capital, 3) Capacity, 4) Collateral, 5) Condition, 6) Personality, 7) Party, 8) Purpose, 9)

Prospect, 10) Payment, 11) Profitability, 12) dan Protection”. Disamping itu terdapat

pedoman 3R yang digunakan dalam penilaian kredit adalah : 1) Returns, 2) Repayment

Capacity, dan 3) Risk bearing ability. Returns, yaitu hasil yang diharapkan dapat diperoleh

dari penggunaan kredit tesebut. Repayment Capacity, yaitu kemampuan pelanggan untuk

dapat membayar kembali pinjamannya pada saat pinjaman tersebut harus diangsur atau

dilunasi. Risk bearing ability, yaitu kemampuan pelanggan untuk menanggung resiko

kegagalan atau ketidakpastian yang berkaitan dengan penggunaan kredit tersebut. Dalam hal

ini harus diketahui bentuk barang jaminan yang diberikan oleh pelanggan atas pinjaman

tersebut.

Bambang Riyanto (1997) mengemukakan, terdapat beberapa fakor yang harus

diperhatikan dalam penilaian resiko kredit untuk memperkecil resiko tidak tertagihnya

piutang yaitu :

1) Penentuan besarnya resiko yang akan ditanggung oleh perusahaan. Pertama-tama dalam

hubungan ini haruslah ditentukan oleh perusahaan, yang akan disediakan sebagai

cadangan piutang.

2) Penyelidikan tentang kemampuan perusahaan untuk memenuhi kewajibannya. Untuk

dapat mengklarifikasikan para pelanggan menurut kelompoknya, perusahaan perlu

mengadakan penyelidikan mengenai kemampuan pelanggan tersebut dalam memenuhi

kewajiban finansialnya. Dalam hal ini perlu dipertimbangkan mengenai ”soliditasnya”.

Soliditas adalah menyangkut kepercayaan pihak luar terhadap perusahaan, soliditas ini

dibedakan menjadi 3 jenis yaitu :

a) Soliditas komersiil, yaitu tingkat kepercayaan pihak luar yang diberikan kepada

perusahaan yang bersangkutan sebagai akibat kejujuran pimpinan perusahaan untuk

selalu memenuhi janji-janji dan kewajiban-kewajibannya tepat pada waktunya.

b) Soliditas finansiil, yaitu kepercayaan yang diberikan pihak luar kepada perusahaan

yang bersangkutan yang timbul sebagai akibat dari terdapatnya modal kerja yang

cukup di dalam perusahaan tersebut, sehingga diharapkan perusahaan tersebut akan

dapat memenuhi kewajiban finansiil tepat pada waktunya.

c) Soliditas moril, adalah kepercayaan yang diberikan oleh pihak luar kepada perusahaan

bersangkutan yang timbul sebagai akibat dari sifat-sifat dan moril. Dengan singkat

dapat dikatakan perlu diadakan penyelididikan mengenai ” five C’s Credit ”.

3) Mengadakan klarifikasi dari para pelanggan berdasarkan resiko pembayaran. Setelah

mengadakan penyelidikan menganai kemampuan dan keadaan perusahaan, sifat,

kebiasaan dan moril dari pimpinan perusahaan yang bersangkutan, maka dapat

diklasifikasikan menjadi kelompok-kelompok menurut resiko tidak tertagihnya.

4) Mengadakan seleksi dari para pelanggan. Berdasarkan penggolongan tersebut perusahaan

dapat memutuskan untuk tidak memberikan kredit penjual atau memperberat syarat

pembayaran kepada langganan-langganan yang termasuk dalam golongan resiko yang

lebih tinggi dari resiko 100%. Dengan demikian maka kredit penjual hanya diberikan

kepada para langganan golongan resiko 10 % ke bawah.

b. Jangka Waktu Kredit

Adalah jangka atau tenggang ”waktu” yang diberikan perusahaan kepada para

pelanggannya untuk membayar hutangnya atau berapa lama seorang pelanggan yang

membeli secara kredit harus sudah membayar hutangnya. Pada dasarnya hal tersebu dapat

ditempuh dengan memperpanjang waktu kredit dengan harapan agar penjualan bisa

meningkat. Karena yang ditingkatkan hanya jangka waktu kreditnya, maka umumnya resiko

tidak terbayarnya piutang tidak banyak berubah. Perpanjangan waktu kredit bisa dibenarkan

bila tambahan keuntungan lebih besar daripada keuntungan yang disyaratkan.

c. Potongan atau Discount

Adalah pengurangan harga barang yang diberikan kepada pelanggan untuk

mendorong pelanggan agar membayar lebih cepat. Besarnya potongan atau diskon tersebut

ditentukan dengan menganalisis perimbangan biaya dan manfaat dari berbagai persyaratan

diskon yang ada. Pemberian potongan bisa diberikan apabila besarnya potongan harga barang

yang diberikan kepada pelanggan tersebut lebih kecil dari tambahan keuntungan karena

kenaikan penjualan dan keuntungan yang disyaratkan kerena pengurangan piutang.

d. Kebijakan Mengenai Penagihan

Yaitu prosedur yang ditempuh untuk menagih piutang usaha perusahaan atau sampai

sejauh mana tindakan atau kelonggaran yang diberikan atas piutang yang tidak dibayar pada

waktunya. Proses ini mungkin memerlukan biaya besar dan memperburuk hubungan usaha,

namun ada baiknya perusahaan mengambil sikap tegas untuk mencegah penundaan waktu

pembayaran serta kerugian yang mungkin diderita.

Setelah perusahaan menjalankan kebijakan kredit dan pengumpulan piutang,

selanjutnya dapat dilakukan evaluasi terhadap calon pelanggan baru. Dengan berdasarkan

pada cara-cara yang secara umum dapat dijelaskan sebagai berikut (Horne dan Wachowicz :

2005 :383) :

a. Mengumpulkan informasi yang relevan tentang calon pelanggan yang diperoleh dari laporan keuangan, peringkat dan laporan kredit, pemeriksaan bank, pemeriksaan mitra dagang, dan pengalaman perusahaan sendiri.

b. Menganalisis kredit dari kondisi calon pelanggan atas dasar informasi yang diperoleh. Analisa ini akan mempertimbangkan karakter perusahaan dan manajemennya, kekuatan keuangan perusahaan, dan berbagai hal lainnya.

c. Mengambil keputusan apakah calon pelanggan akan diberikan kredit atau tidak, dan berapa jumlahnya.

Analisis pemberian kredit ini tentunya dengan memperhatikan kendala waktu dan

biaya. Jangka waktu yang panjang dalam mengevaluasi pelanggan juga dapat mengakibatkan

perusahaan kehilangan pelanggan yang potensial. Proses evaluasi juga dibatasi dana, karena

dana yang terlalu kecil mengakibatkan perusahaan mengalami kesulitan dalam melakukan

evaluasi sehingga kehilangan calon pelanggan yang potensial.

Kebijakan pengumpulan piutang dalam suatu perusahaan mencakup beberapa

keputusan yang penting (Horne, 1995 : 403)yaitu :

a. Kualitas dari pelanggan yang diberikan kredit b. Lamanya jangka waktu kredit (credit period) c. Besarnya potongan tunai yang ditawarkan d. Penawaran khusus pada musim- musim tertentu e. Biaya yang dikeluarkan untuk pengumpulan piutang

Keputusan–keputusan di atas harus membandingkan antara kemungkinan keuntungan

yang diperoleh dengan adanya perubahan tersebut. Kebijakan pengumpulan piutang yang

optimal dapat dicapai apabila marginal gains sama besarnya dengan marginal cost.

2. Mengevaluasi Perubahan dalam Kebijakan Kredit

Evaluasi kebijakan sekedar merupakan alat pembantu atau pedoman untuk membuat

suatu keputusan. Besar kecilnya piutang yang dimiliki oleh perusahaan selain dipengaruhi

oleh kondisi perekonomian pada umumnya, juga dipengaruhi oleh kebijaksanaan perkreditan

yang ditentukan oleh perusahaan. Sementara kondisi perekonomian pada umumnya tidak

bisa dipengaruhi oleh manajer keuangan, kebijaksanaan perkreditan jelas tidak bisa

ditentukan oleh perusahaan. Untuk menilai kebijaksanaan kredit ini dengan membandingkan

antara rasio dengan probabilitas. Apabila perusahaan menurunkan standar kreditnya, maka

penjualan akan meningkat, yang berarti peningkatan piutang pula, dan ini akan membawa

keuntungan yang lebih besar. Tetapi dengan peningkatan kredit ini berarti perusahaan harus

menanggung beban investasi pada piutang yang makin besar, plus kemungkinan

meningkatnya piutang yang tidak bisa terkumpul.

Sedang faktor–faktor yang dipertimbangkan dalam kebijaksanaan perkreditan

tersebut meliputi : standar kredit, jangka waktu kredit, dan potongan yang diberikan kepada

pelanggan. Ketiga faktor tersebut akan menentukan berapa besar jumlah piutang yang akan

dimiliki oleh perusahaan, berapa lama piutang tersebut diharapkan terkumpul, dan berapa

besar proporsi piutang yang akan tidak terbayar.

Apabila dari analisis tersebut diketahui bahwa tambahan keuntungan lebih besar dari

tambahan biaya, maka perubahan kebijakan kredit dapat dilaksanakan. Namun jika ternyata

yang terjadi tambahan biaya lebih besar dari tambahan keuntungan maka perubahan

kebijakan kredit tidak layak untuk dilaksanakan.

3. Manajemen Piutang

a. Pengertian

Seperti halnya dengan aktiva lancar lainya, piutang juga memerlukan pengelolaan

yang tepat. Hal ini mengingat proporsi piutang cukup besar dari seluruh aktiva lancar di

dalam neraca perusahaan. Agar piutang tidak menimbulkan kerugian pada perusahaan,

diperlukan manajemen piutang untuk pengelolaannya.

Manajemen piutang merupakan kemampuan perusahaan dalam mengkoordinasikan

serta mengendalikan piutang sebagai akibat adanya kebijakan penjualan secara kedit yang

optimal yaitu dapat menyeimbangkan biaya dan manfaat piutang usaha, sehingga akan

memaksimumkan nilai perusahaan.

Horne dan Wachowich (2005 : 372) mengemukakan, ”Piutang didefinisikan sebagai

jumlah uang yang masih belum dibayar ke perusahaan oleh para pelanggan yang telah

membeli barang atau jasa secara kredit”. Sedangkan menurut Hauston dan Brigham (2004 :

168) ”piutang adalah sejumlah saldo yang akan diterima dari pelanggan”. Jadi, dapat

dikatakan bahwa piutang adalah harta perusahaan yang belum diterima.

b. Faktor – faktor yang mempengaruhi besarnya investasi dalam piutang

Pada sebagian perusahaan, piutang dagang merupakan bagian tebesar dari aktiva

lancar, sehingga manajemen piutang amat perlu dan penting dianalisis secara hati–hati dan

seksama. Manajemen piutang terutama menyangkut masalah pengendalian jumlah piutang,

pengendalian pemberian dan pengumpulan piutang, dan evaluasi terhadap kebijakan kredit

yang dilaksanakan di perusahaan. Adapun faktor - faktor yang mempengaruhi besar kecilnya

piutang menurut Bambang Riyanto (2001) adalah sebagai berikut :

1) Volume penjualan kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan kredit

memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan

kredit setiap tahunnya berarti perusahaan itu harus menyediakan investasi yang lebih

besar lagi dalam piutang. Makin besar jumlah piutang berarti makin besar resiko, tetapi

bersamaan dengan itu juga memperbesar ”profitability”nya.

2) Syarat pembayaran penjualan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila

perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih

mengutamakan keselamatan kredit dari pada pertimbangan profitabilitas.

3) Ketentuan tentang pembatasan kredit

Perusahaan dapat menetapkan batasan maksimal atau plafon yang ditetapkan bagi

masing – masing langganan berarti makin besar pula dana yang diinvestasikan dalam

piutang.

4) Kebijakan dalam menagih piutang

Perusahaan dapat menjalankan kebijaksanaan dalam piutang secara aktif atau

pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan

piutang akan mempunyai pengeluaran uang yang lebih besar untuk membiayai aktifitas

pengumpulan piutang tersebut dibandingkan dengan perusahaan yang menjalankan

kebijaksanaan secar pasif. Sehingga keseimbangan antara biaya usaha dan besarnya

tambahan revenue yang diperoleh benar – benar diperhitungkan dalam pengumpulan

piutang.

5) Kebiasaan membayar para pelanggan

Ada sebagian langganan yang mempunyai kebiasaan untuk membayar dengan

menggunakan kesempatan mendapatkan cash discount dan ada sebagian lain yang tidak

menggunakan kesempatan tersebut. Perbedaan cara pembayaran ini tergantung kepada

cara penilaian mereka terhadap mana yang lebih menguntungkan antar kedua alternatif

tersebut.

c. Pengawasan dan Pengendalian Piutang

Walaupun kebijakan piutang yang baik telah ditetapkan oleh perusahaan, namun

kebijakan yang baik tidak akan ada artinya jika tidak ada pengendaliannya ataupun

pengawasan. Pengawasan dan pengendalian terhadap piutang dagang perusahaan sebenarnya

dimulai sebelum adanya persetujuan untuk mengirimkan barang dagangan, sampai setelah

penyiapan dan penerbitan faktur dan berakhir dengan adanya persetujuan untuk mengirimkan

barang dagangan, dan berakhir dengan adanya penagihan hasil penjualan. Prosedur

pengendalian piutang erat hubungannya dengan pengendalian penerimaan kas di satu pihak

dan pengendalian persediaan di pihak lain.

Untuk menilai piutang yang diberikan apakah telah sesuai dengan harapan perusahaan

atau tegasnya yang diberikan itu efektif atau tidak, maka secara periodik harus diadakan

analisis terhadap piutang, sebab dengan menganalisis piutang akan dapat diketahu efisien dan

tidaknya penggunaan modal. Semakin tinggi tingkat perputaran piutang berarti semakin

efisien penggunaan modal. Dan semakin rendah perputaran piutang berarti modal yang

digunakan banyak yang tertanam pada piutang. Perputaran piutang tersebut juga akan

mempengaruhi laba perusahaan. Semakin tinggi perputaran piutang maka pendapatan

perusahaan akan semakin banyak.

Adapun beberapa alat analisis yang dipergunakan untuk menilai efisiensi

pengendalian piutang adalah sebagia berikut :

1) Days Sales Outstanding (DSO)

Menurut Hauston dan Brigham (2004 : 170) ”Days Sale Outstanding adalah rasio

yang dihitung dengan membagi piutang usaha dengan penjualan rata–rata per hari, hal itu

menunjukkan berapa lama rata–rata jangka waktu penerimaan hasil penjualan sejak

penjualan terlaksana”.

Jadi DSO menunjukkan berapa lama rata–rata uang hasil penjualan akan diterima

sejak penjualan dilakukan. DSO = jangka waktu penagihan = Piutang : Penjualan rata–

rata perhari = piutang : penjualan tahunan / 360. DSO dapat juga dievaluasi dengan

membandingkannya terhadap syarat–syarat penjualan. Misalnya jika syarat penjualan

menyebutkan pembayaran dalam 30 hari, padahal penanggihan sesungguhnya baru terjadi

dalam 42 hari, maka secara rata – rata pelanggan tidak membayar utangnya pada

waktunya. Apabila trend dalam DSO selama beberapa tahun lalu naik, tetapi kebijakan

penjualan kredit tidak berubah, ini menjadi petunjuk yang kuat bahwa langkah–langkah

harus diambil untuk mempelancar penagihan piutang usaha.

2) Aging Schedule

Suatu alat lain yang bukan merupakan analisis rasio, adalah ”aging schedule” atau

skedul usia piutang, yang memperinci piutang sesuai dengan berapa lama piutang tersebut

telah ”outstanding” (berapa lama usia piutang tersebut). Aging Schedule mengambarkan

besarnya persentase piutang dagang yang dikelompokkan atas dasar jangka waktu usia

piutang tersebut pada akhir suatu periode tertentu. Jangka waktu piutang yang dimaksud

adalah berapa lama piutang tersebut berjalan sejak terjadinya transaksi penjualan. Dengan

demikian piutang suatu perusahaan dikatakan lancar apabila memiliki persentase besar

pada kelompok piutang yang masih baru dibandingkan dengan piutang yang penjualannya

lebih lama.

3) Account Receivable Turnover

Tingkat perputaran piutang menunjukkan kemampuan dana yang tertanam dalam

piutang dan berputar berapa kali dalam satu periode tertentu. Account Receivable

Turnover menurut Bambang Riyanto (2001 : 90) dapat dihitung dengan rumus:

Account Receivable Turnover = Net Credit Sales / Average Receivable, untuk

menghitung dapat dilakukan dengan menjumlahkan saldo awal dan saldo akhir piutang

dagang, tanpa dikurangi piutang ragu –ragu kemudian dibagi dua. Semakin tinggi

perputaran berarti semakin cepat pengembalian modal dalam bentuk kas atau makin

tinggi turnover yang rendah berarti over invesment (kelebihan investasi) dalam piutang.

Hal tersebut mungkin dikarenakan bagian kredit dan penagihan bekerja tidak efektif atau

mungkin ada perubahan kebijakan kredit.

Di dalam menggunakan Account Receivable Turnover, biasanya perusahaan hanya

menggunakan sebagai indikasi saja, karena tingkat perputaran ini menyesatkan,

khususnya jika penjualan perusahaan bersifat musiman.

4) Average Collection Period

Average Collection Period (rata–rata waktu pengumpulan piutang) menunjukkan

rata–rata waktu yang diperlukan untuk mengumpulkan piutang dalam satu periode

tertentu. Bambang Riyanto (2001 : 90) menghitung Average Collection Period dengan

rumus :

Average Collection Period = 360 hari / Receivable Turnover atau

360 x Average Revecable

Net Credit Sales

Semakin besar Average Collection Period pada suatu perusahaan, semakin besar

pula resiko kemungkinan tidak tertagihnya piutang. Oleh karena itu penting bagi

perusahaan untuk membandingkan antara rata-rata waktu pengumpulan piutang dengan

syarat pembayaran yang telah ditetapkan oleh perusahaan. Apabila rata-rata waktu

pengumpulan piutang selalu lebih besar dari pada batas waktu pembayaran yang telah

ditetapkan berarti cara pengumpulan kurang efisien. Ini berarti langganan yang tidak

memenuhi syarat pembayaran yang telah ditetapkan oleh perusahaan atau mungkin

kurang giatnya bagian penagihan atau kurangnya daya tarik kredit yang diberikan oleh

perusahaan kepada langganan.

4. Analisis Laporan Keuangan

a. Pengertian Laporan Keuangan

Darsono dan Ashari (2005 : 4-5) mengungkapkan bahwa :

Laporan keuangan dari suatu perusahaan adalah hasil akhir dari akuntansi. Laporan keuangan memuat informasi tentang pelaksanaan tanggung jawab manajeman. Laporan keuangan merupakan pernyataan manajeman tentang kondisi perusahaan yang diungkapkan dalam bentuk mata uang .

Pada umumnya laporan keuangan terdiri dari neraca, laporan rugi laba, dan laporan

perubahan modal. Disamping jenis-jenis laporan tersebut, dalam prakteknya perusahaan

biasanya juga mempunyai laporan pelengkap, misalnya laporan bagian yang laba yang

ditahan, laporan sumber dan penggunaan dana atau lapora arus kas.

b. Analisa Ratio

Angka-angka rasio dapat digolongkan sebagai berikut :

1) Rasio Likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangan yang harus segera dipenuhi atau pada saat ditagih dengan

menggunakan aktiva lancar yang tersedia. Likuiditas perusahaan ditunjukkan dengan

besar kecilnya aktiva lancar, yaitu aktiva yang dapat diubah menjadi kas, yang meliputi

kas, piutang, dan persediaan.

Rita Widayanti dkk (2002 : 31) rasio-rasio yang biasa umum sering dipakai

adalah :

a) Current ratio = Current asseys / Current liabilities.

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

finansial jangka pendek dengan menggunakan aktiva lancarnya.

b) Quick ratio = Current assets – Inventory / Current liabilities.

Quick ratio dihitung dengan membandingkan kas dan current asset di satu pihak

dengan hutang jangka pendek di lain pihak. Current asset terdiri dari piutang dan surat-

surat berharga yang dapat direalisir menjadi uang dalam waktu relatif pendek. Persediaan

tidak diperhitungkan karena dipandang memerlukan waktu relatif lama untuk direalisir

menjadi uang, dan tidak ada kepastian apakah persediaan bisa terjual atau tidak. Rasio ini

menunjukkan kemampuan perusahaan untuk membayar hutang jangka pendek dengan

aktiva lancar yang lebih likuid.

Cash ratio= Cash / Current liabilities. Rasio ini menunjukkan kemampuan

perusahaan untuk membayar kewajiban finansiil jangka pendek dengan kas yang tersedia

dalam perusahaan.

2) Rasio Aktivitas

Rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan

menggunakan sumber-sumber daya sebagaimana digariskan oleh kebijaksanaan

perusahaan yang tercermin dalam perputaran modalnya. Darsono dan Ashari (2005:59),

rasio yang sering digunakan adalah : Receivable Turnover, Rata-rata penerimaan piutang,

Inventory Turnover, Lama Persediaan Mengendap, Total asset Turnover

a) Receivable Turnover = Penjualan bersih / Rata-rata piutang dagang

Rasio ini menunjukkan kualitas perusahaan dan kesuksesan perusahaan dalam

penagihan piutang yang dimiliki. Semakin tinggi rasio ini akan semakin baik

kemampuan perusahaan dalam menagih piutang yang dimiliki. Tetapi rasio yang

terlalu tinggi juga bisa mengakibatkan ketidakpuasan pelanggan sehingga

mengakibatkan pelanggan lari karena kebijakan kredit yang ketat.

b) Rata-rata penerimaan piutang = 365/ Receivable Turnover

Rasio piutang yang terlalu panjang akan mengakibatkan kerugian bagi

perusahaan karena banyaknya aktiva yang menganggur. Aspek yang harus

dipertimbangkan dalam mengurangi rasio penerimaan piutang adalah penurunan

penjualan dan kerugian dari piutang tidak tertagih. Dengan mengurangi penjualan,

berarti mengurangi pula harta yang ada di luar perusahaan, namun juga berpengaruh

pada produksi yang menurun.

c) Inventory Turnover = H P P / Rata-rata Persediaan Barang

Rasio perputaran persediaan yang terlalu rendah menunjukkan lambatnya

penjualan atau terlalu banyaknya persediaan yang ada di tangan. Sebaliknya rasio

perputaran persediaan yang terlalu tinggi bisa menunjukkan kondisi persediaan yang

habis sehingga bisa mengakibatkan ketidak puasaan.

d) Lama Persediaan Menggelap = 365 / Inventori Turnover

Rasio untuk mengetahui jangka waktu persediaan mengendap. Semakin cepat

persediaan mengendap, semakin likuid persediaan tersebut sehingga tidak ada aktiva

yang menganggur terlalu lama.

e) Total asset Turnover = Penjualan Bersih / Rata-rata Total aktiva

Kemampuan perusahaan dalam menghasilkan penjualan digambarkan dalam rasio ini.

Dengan melihat rasio ini kita bisa mengetahui efektivitas penggunaan aktiva dalam

menghasilkan penjualan.

3) Rasio Leverage

Rasio-rasio laverage mengukur berapa besarnya aktiva perusahaan yang

dibiayai oleh hutang atau modal yang berasal dari kreditur. Rasio yang dipakai menurut

Bambang Riyanto (2001 : 333) antara lain : a) Debt Ratio , b) Debt to equity ratio, c)

Long term debt to equity ratio, dan d) Time interest earned ratio.

a) Debt Ratio = Total debt / Total assets

Rasio ini mengukur berapa besarnya aktiva perusahaan yang dibiayai kreditor.

b) Debt to equity ratio = Total debt / Equity ratio

Rasio ini mengukur berapa berapa besarya bagian modal sendiri yang dijadikan jaminan

untuk keseluruhan hutang perusahaan.

c) Long term debt to equity ratio = Long term debt / Equity

Rasio ini mengukur perbandingan hutang jangka panjang dengan modal sendiri.

d) Time interest earned ratio = Earning before interest and tax / Interest charge

Rasio ini mengukur kemampuan perusahaan untuk memenuhi beban tetapnya berupa

bunga.

4) Rasio Profitabilitas

Profitabilitas suatu perusahaan menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu, karena merupakan hasil bersih dari

serangkaian kebijakan dan keputusan. Profitabilitas diukur dengan kesuksesan

perusahaan dan kemampuan menggunakan aktivanya secara produktif. Untuk mengukur

efektivitas manajemen secara keseluruhan yang ditunjukkan dengan keuntungan yang

diperoleh dari penjualan dan investasi, karena rasio-rasio yang telah diulas sejauh ini

hanya memberikan gambaran mengenai operasi perusahaan. Sedangkan rasio

profitabilitas menunjukkan pengaruh gabungan dari likuiditas, pengelolaan aktiva, dan

pengelolaan hutang terhadap hasil-hasil operasi. Rasio yang dipakai menururt Darsono

dan Ashari (2005: 56) adalah : a) Gross profit margin, b) Net profit margin, c) Operating

profit margin, d) Return on equity, e) Earning power, f) Return on invesment.

a) Gross profit margin = Sales – cost of goods sold / Sales

Rasio ini mengukur tingkat laba kotor dibandingkan dengan volume penjualan.

b) Net profit margin = Net profit after tax / Net sales

Rasio ini mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

c) Operating profit margin = EBIT / Net sales

Rasio ini mengukur tingkat laba operasi sebelum bunga dan pajak dibandingkan dengan

volume penjualan.

d) Return on equity (ROE) = EAT / Equity

Rasio ini mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi

pemegang saham perusahaan.

e) Earning power = EBIT / Total asset

Rasio ini mengukur kemampuan perusahaan secara keseluruhan di dalam menghasilkan

laba dengan jumlah keseluruhan aktiva yang tersedia dalam perusahaan.

f) Return on invesment = EAT / Total asset

Rasio untuk mengukur kemampuan perusahaan dengan keseluruhan dana yang

ditanamkan dalam aktiva untuk operasi perusahaan.

B. Kerangka Pemikiran

Gambar 1. Skema Kerangka Pemikiran.

Dalam kebijakan penjualan kredit perusahaan dapat menerapkan adanya standar

kredit, jangka waktu kredit, dan discount, dimana ketiganya mempunyai pengaruh yang

berbeda-beda terhadap keuntungan yang akan dipaeroleh perusahaan. Kebijakan penjualan

kredit yang mendorong kenaikan keuntungan itulah yang akan dipilih. Untuk itu perlu sekali

dilakukan analisis agar kebijakan yang dipilih tepat, dan apakah perusahaan akan melakukan

perubahan kebijakan dalam penjualan kreditnya atau perusahaan tetap melakukan kebijakan

penjualan yang saat ini dijalankan. Efisiensi pengumpulan piutang juga harus diperhatikan

dalm rangka mencapai keuntungan yang optimal melalui penjualan kredit.

Penentuan standar kredit pada dasarnya merupakan trade off antara peningkatan

penjualan dengan peningkatan rasio tidak terbayarnya piutang. Jika suatu perusahaan

menetapkan kebijakan kredit dengan standar kredit yang longgar, berarti setiap pembeli

diperkenankan membeli dengan cara kredit, maka, diperkirakan penjualan meningkat pula.

KEBIJAKAN PENJUALAN KREDIT

Kebijakan semula

Kebijakan kredit yang diusulk

Jangka waktu kredit

Standar kredit

Analisis perubahan kebijakan

Rabat/ diskon

Analisa ROI - NPM - TATO

Analisis efisiensi pengumpulan piutang

KEUNTUNGAN

Secara ekonomis pelonggaran standar kredit ini dapat dibenarkan apabila maksimum

pembelian biaya karena peningkatan piutang ini sama dengan penambahan keuntungan

karena meningkatnya penjualan. Apabila tambahn biaya ini sudah lebih besar daripada

tambahan keuntungan, maka pelonggaran standar kredit ini sudah tidak bisa dibenarkan.

Analisa Return of Invesment merupakan salah satu bentuk dari rasio profitabilitas

yang dimaksud untuk dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari

aktiva yang diperguankan. Sehingga dalam analisis Return of Invesment akan diketahui

apakah kebijakan penjualan kredit yang diterapkan oleh perusahaan percetakan dan

penerbitan PT. Obor Sewu Mandiri Surakarta sudah dapat meningkatkan keuntungan yang

diperoleh dari laba usaha dengan jumlah aktiva yang digunakan untuk menghasilkan

keuntungan operasi atau laba usaha tersebut.

BAB III

METODOLOGI PENELITIAN

Menurut Suharsimi Arikunto (2002 : 136) “Metodologi penelitian adalah cara yang

digunakan oleh peneliti dalam mengumpulkan data penelitiannya”. Cholid Narbuko & Abu

Achmadi (2003 : 2) menyebutkan: “metodologi penelitian adalah suatu cabang ilmu

pengetahuan yang membicarakan / mempersoalkan mengenai cara – cara melaksanakan

penelitian (yaitu meliputi kegiatan – kegiatan mencari, mencatat, merumuskan, menganalisis

sampai menyusun laporannya) berdasarkan fakta – fakta atau gejala – gejala ilmiah”.

Dalam membahas tentang metode penelitian tentu tidak akan terlepas dari

metodologi penelitian. Iqbal Hasan (2002 : 20) mengemukakan bahwa “Metodologi

penelitian adalah tata cara bagaimana suatu penelitian dilaksanakan. Sedangkan Cholid

Narbuko dan Abu Ahmadi (2002 : 2) menjelaskan bahwa :

Metodologi penelitian merupakan ilmu yang mempelajari cara – cara melakukan pengamatan dengan pemikiran yang tepat secara terpadu melalui tahapan – tahapan yang disusun secara ilmiah untuk mencari, menyusun serta menganalisis dan menyimpulkan data – data,

sehingga dapat dipergunakan untuk menemukan, mengembangkan dan menguji kebenaran sesuatu pengetahuan berdasarkan bimbingan Tuhan.

Dari beberapa pendapat di atas, dapat diambil suatu pengertian bahwa metodologi

penelitian merupakan suatu ilmu yang membahas cara atau metode yang ditempuh dalam

kegiatan penelitian ilmiah, dimana kegiatan penelitian itu antara lain meliputi pengumpulan,

pengolahan, analisis dan penyajian data secara sistematis dan obyektif untuk memecahkan

suatu persoalan atau menguji hipotesis sesuai dengan tujuan penelitian.

C. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Tempat penelitian digunakan untuk mendapatkan data, informasi, keterangan-keterangan,

dan hal-hal yang berkaitan dengan kepentingan penelitian serta sekaligus sebagai tempat

dilaksanakannya penelitian. Dalam melaksanakan penelitian ini penulis memilih lokasi di PT.

Obor Sewu Mandiri Surakarta, karena lokasi yang sangat strategis dan mudah dijangkau oleh

peneliti.

2. Waktu Penelitian

Penelitian dilakukan setelah usulan penelitian disetujui oleh pembimbing skripsi dan telah

mendapat ijin dari pihak – pihak terkait.

D. Bentuk dan Strategi Penelitian

1. Bentuk Penelitian

Penelitian merupakan suatu kegiatan untuk mengumpulkan, mengolah, dan

menganalisis guna memperoleh kebenaran secara ilmiah. Dengan demikian suatu penelitian

harus menggunakan prosedur, metode, atau cara tertentu agar penelitian tersebut sesuai

dengan tujuan yang telah ditetapkan. Menurut Winarno Surakhmad (1998 :131)”metode

merupakan cara utama yang dipergunakan untuk mencapai tujuan misalnya untuk menguji

serangkaian hipotesis dengan menggunakan teknik serta cara-cara tertentu”. Metode

penelitian dibagi menjadi tiga yaitu : metode historis, metode deskriptif, dan metode

eksperimental. Winarno Surakhmad (1998 :139) mengemukakan :

Metode penelitian deskriptif tertuju pada pemecahan masalah yang ada masa sekarang, karena banyak sekali ragam penyelidikan demikian, metode penelitian deskriptif lebih merupakan

istilah umum yang mencakupteknik deskriptif. Di antaranya adalah penyelidikan yang menuturkan, menganalisis, dan mengklarifikasikan penyelidikan dengan teknik survey, dengan teknik interview, angket, observasi atau dengan test, studi kasus, studi komparatif, studi waktu gerak, analisis kuantitatif, studi kooperatif dan operasinal.

Berdasarkan pendapat tersebut penelitian ini termasuk penelitian deskriptif bentuk analisis

kuantitatif dengan teknik wawancara dan analisis dokumentasi, karena penelitian ini tidak

hanya sekedar menyajikan data tetapi juga menganalisis dan mengimplementasikan data

yang telah diperoleh dari laporan keuangan PT. Obor Sewu Mandiri Surakarta dan hasil

wawancara dengan manajer pemasaran.

2. Strategi Penelitian

Strategi dapat diartikan cara atau siasat berdasar rencana yang cermat mengenai kegiatan

untuk mencapai sasaran atau maksud tertentu. Oleh karena itu strategi penelitian dapat

dimaknai sebagai cara, metode, atau pendekatan yang direncanakan secara cermat untuk

menjawab permasalahan penelitian sehingga tujuan yang diinginkan dapat tercapai.

H.B. Sutopo (2002:42) menyebutkan “Penelitian terpancang yaitu penelitian yang sudah

menentukan fokus penelitian berupa variabel utamanya yang akan dikaji berdasarkan pada

tujuan dan minat penelitian di lapangan studinya”.

Sesuai dengan judul penelitian dan jenis data yang digunakan, maka strategi penelitian yang

digunakan dalam penelitian ini adalah strategi terpancang tunggal yaitu sasaran yang akan

diteliti sudah dibatasi dan terpusat pada permasalahan yang telah ditetapkan dan berada di

PT. Obor Sewu Mandiri Surakarta. Karena penelitian ini memfokuskan pada penerapan

kebijakan penjualan kredit yang dilakukan oleh perusahaan.

E. Teknik Sampling (Cuplikan)

Teknik sampling digunakan untuk menyeleksi atau memfokuskan permasalahan agar

pemilihan sample lebih mengarah pada tujuan penelitian. H.B. Sutopo (2002:54) menyatakan

bahwa “Cuplikan berkaitan dengan pembatasan jumlah dan jenis dari data yang akan

digunakan dalam penelitian. Teknik cuplikan merupakan suatu bentuk khusus atau proses

bagi pemusatan atau pemilihan dalam penelitian yang mengarah pada seleksi”.

Menurut Patton dalam H.B. Sutopo (2002:56) :

Cuplikan yang dikenal sebagai purposive sampling, dengan kecenderungan peneliti untuk memilih informan yang dianggap mengetahui informasi dan masalahnya secara mendalam dan dapat dipercaya untuk menjadi sumber data yang mantap. Namun demikian informan yang dipilih dapat menunjuk informan lain yang lebih tahu, maka informan dapat berkembang sesuai kebutuhan peneliti dalam memperoleh data.

Penelitian ini menggunakan teknik cuplikan purposive sampling, yaitu manajer

pemasaran PT. Obor Sewu Mandiri sebagai key person yang dianggap mengetahui secara

mendalam terhadap masalah yang dikaji, dan dapat dipercaya sebagai sumber data yang

benar, kemudian dikembangkan dengan teknik snow ball sampling dimana beberapa

informan yang memenuhi kriteria peneliti sebagai sampel menjadi sumber informasi

mengenai orang lain yang dapat dijadikan sumber informasi. Sehingga penentuan informan

di lapangan dapat berkembang sesuai dengan kebutuhan.

F. Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara – cara yang ditempuh untuk mendapatkan

data yang diperlukan dalam menjawab permasalahan dengan menggunakan alat – alat atau

instrument pengumpulan data. Setiap penelitian memerlukan data yang obyektif karena data

merupakan suatu hal yang sangat mendasar yang akan menentukan apakah penelitian

tersebut dapat dikatakan berhasil atau tidak. Oleh karena itu, peneliti harus memperhatikan

cara atau teknik pengumpulan data yang digunakan sebagai alat pengumpul data. Ada tiga

teknik yang digunakan untuk mengumpulkan data dalam penelitian ini, yaitu :

1. Pengamatan

Pengamatan atau observasi yang digunakan dalam rangka mengumpulkan data dalam

suatu penelitian. H.B. Sutopo (2002:58) menyebutkan bahwa “Teknik observasi digunakan

untuk menggali data dari sumber data yang berupa peristiwa, tempat, lokasi dan benda serta

rekaman gambar”. Observasi dapat dilakukan baik secara langsung maupun tidak langsung.

Lebih lanjut Spradley dalam H.B. Sutopo (2002:65) menyatakan bahwa “Pelaksanaan teknik

dalam observasi dapat dibagi menjadi a) tak berperan sama sekali, b) observasi berperan

yang terdiri dari (1) berperan pasif, (2) berperan aktif, (3) berperan penuh, dalam arti peneliti

benar – benar menjadi warga (bagian) atau anggota yang sedang diamati”.

Teknik yang digunakan dalam penelitian ini adalah dengan cara observasi berperan

pasif. Observasi ini dilakukan dengan cara formal dan informal, untuk mengamati berbagai

aktivitas di PT. Obor Sewu Mandiri Surakarta.

2. Wawancara

Lexy. J. Moleong (2002:135) mengemukakan bahwa “Wawancara adalah percakapan

dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak yaitu pewawancara

(interviewer) yang mengajukan pertanyaan dan yang diwawancarai (interviewee) yang

memberikan jawaban atas pertanyaan itu”. Pembagian jenis wawancara yang dikemukakan

oleh Guba dan Lincoln dalam Lexy. J. Moleong (2002) :

a. Wawancara oleh tim atau panel

Wawancara oleh tim berarti wawancara yang dilakukan pewawancara tetapi oleh dua

orang atau lebih terhadap seseorang yang diwawancarai. Wawancara panel yaitu seorang

pewawancara yang menghadapkan dua orang atau lebih untuk diwawancarai sekaligus.

b. Wawancara tertutup dan wawancara terbuka

Pada wawancara tertutup pihak diwawancarai tidak mengetahui bahwa mereka

diwawancarai dan tidak mengetahui tujuan wawancara. Sedangkan wawancara terbuka pihak

yang diwawancarai mengetahui maksud dan tujuan wawancara.

c. Wawancara terstrusktur dan tidak terstruktur

Wawancara terstruktur merupakan wawancara dimana pewawancaranya menetapkan

sendiri pertanyaan yang akan diajukan. Dalam wawancara ini pertanyaan yang digunakan

secara ketat. Sedangkan pada wawancara tidak terstruktur merupakan wawancara yang

digunakan untuk menemukan informasi yang bukan baku. Responden biasanya terdiri atas

mereka yang memiliki pengetahuan dan mendalami situasi dan mengetahui informasi yang

diperlukan.

Penelitian ini menggunakan teknik wawancara tidak terstruktur. Dalam wawancara

tidak terstruktur dilakukan dengan pedoman wawancara, guna menggali pandangan subjek

yang diteliti tentang banyak halyang sangat berguna untuk menjadi dasar penggalian

informasi secara lebih jauh dan mendalam. Wawancara ini dilakukan pada kondisi yang

paling tepat guna mendapatkan data yang rinci dengan keperluan peneliti berkaitan dengan

kejelasan dan kemantapan masalah yang dijelajahi.

3. Dokumentasi

Menurut Suharsimi Arikunto (1996:2000) “Metode dokumentasi adalah mencari data

mengenai variablel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti,

notulen rapat, legger, agenda, dan sebagainya”. Jadi metode dokumentasi merupakan metode

yang digunakan untuk memperoleh data yang berupa bahan tulis. Dalam penelitian ini

penulis menggunakan dokumen antara lain : Sejarah perusahaan, visi dan misi dari

perusahaan.

G. Teknik Analisis Data

Menurut Lexy J. Moleong (2002:103) analisis data adalah “Proses

mengorganisasikan dan mengurutkan data ke dalam pola, kategori, dan satuan uraian dasar

sehingga dapat ditemukan tema dan dapat dirumuskan hipotesis kerja seperti yang disarankan

oleh data”. Berdasarkan pendapat tersebut, maka analisis data dalam penelitian ini dilakukan

dengan mengorganisasikan data laporan keuangan, mengurutkan data berdasarkan pola,

kategori dan satuan uraian, sehingga dapat diperoleh kesimpulan. Teknik analisis data adalah

suatu cara yang digunakan untuk mengolah data hasil penelitian. Setelah data yang

dikumpulkan dalam penelitian ini terkumpul maka data tersebut harus dianalisis agar

masalah dalam penelitian ini terpecahkan dan tujuan penelitian tercapai. Penelitian ini

menggunakan analisis kuantitif non statistik yaitu analisis untuk efisien pengendalian piutang

(daysout standing, aging schedul, account receivable turnorer, average collection period)

dan analisis angka rasio. Adapun rasio yang digunakan dalam penelitian ini menggunakan

Analisis Rasio Profitabilitas yang salah satu bentuknya adalah Analisa Return Of Invesment

yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dalam menghasilkan laba

dari aktiva yang digunakan. Sehingga dalam analisa Return On Invesment dapat diketahui

apakah kebijakan penjualan kredit yang diterapkan oleh perusahaan sudah dapat

meningkatkan keuntungan yang diperoleh dari laba usaha dengan jumlah aktiva yang

digunakan untuk menghasilkan keuntungan operasi atau laba usaha tersebut.

1. Analisis Efisiensi Pengendalian Piutang

Alat analisis untuk menilai efisiensi pengendalian piutang terdiri dari:

a. Days Sales Outstanding (DSO) = Piutang/ Penjualan Rata-Rata Perhari

DSO dapat dievaluasi dengan membandingkannya terhadap syarat-syarat penjualan.

Apabila trend dalam DSO selama beberapa tahun lalu naik, tetapi kebijakan penjualan kredit

tidak berubah, ini menjadi petunjuk yang kuat bahwa langkah-langkah tersebut harus diambil

untuk memperlancar penagihan piutang usaha.

b. Aging Schedule

Bukan merupakan analisis rasio tetapi menggambarkan prosentase piutang dagang

atas dasar jangka waktu. Piutang perusahaan dikatakan lancar apabila memiliki prosentase

besar pada kelompok piutang yang masih baru dibandingkan dengan piutang penjualan lebih

lama.

c. Account Receivable Turnover = Net Credit Sales / Average Recaivable

Semakin tinggi perputaran berarti semakin cepat pengambilan modal dalam bentuk

kas atau makin tinggi Turnover yang rendah berati kelebihan investasi dalam piutang,

mungkin dikarenakan bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada

perubahan kebijakan.

d. Average Colection Period = 360 hari / Receivable Turnover atau

360 x Average Receiveble / Net Credit Sales

Semakin besar Average Collection Period pada suatu perusahaan berarti semakin

besar resiko kemungkinan tidak tertagihnya piutang. Apabila rata-rata waktu pengumpulan

piutang selalu lebih besar dari pada batas waktu pembayaran yang telah ditetapkan berarti

cara pengumpulan kurang efisien. Karena itu diperlukan kebijakan baru agar diperoleh cara

yang lebih efisien.

2. Rasio Profitabilitas

Analisis Rasio Profitabilitas yang terdiri dari :

a. Gross Profit Margin = Sales-Cost Of Goods Sold / Sales

b. Net Profit Margin = Net Profit after Tax / Net Sales

c. Operating Profit Margin = EBIT / Net Sales

d. Return On Equity (ROE) = EAT / Equity

e. Earning Power = EBIT / Total Asset

f. Return On Invesment = EAT / Total Asset

Tahap Penulisan dan Penggandaan Laporan

Gambar 3 : Gambar Prosedur Penelitian

BAB IV

HASIL PENELITIAN

F. Deskripsi Data

1. Data Kualitatif

Data kualitatif dalam penelitian ini diperoleh dari wawancara dengan pimpinan

perusahaan. Dalam hal ini, pimpinan yang berhasil diwawancarai adalah Direktur

Operasional sebagai informan penelitian. Berdasarkan informasi Direktur Operasional, dalam

menentukan kebijakan kredit dinyatakan bahwa:

Dalam menentukan kebijakan kredit, perusahaan mengambil kebijakan dengan

melakukan diskusi antar pimpinan, memperhatikan kredibilitas calon konsumen, dan

tawar menawar kredit dengan calon konsumen. Rapat antar pimpinan membicarakan

kredibilitas calon konsumen dan besarnya kredit maksimal yang dapat diberikan.

Persiapan Penelitian Pengumpulan data Analisis data awal

Analisis data akhir

Penarikan Kesimpulan

Pembuatan proposal penelitian dan perijinan

Pembuatan dan penggandaan laporan

Berdasarkan informasi tersebut, dalam menentukan kebijakan kredit, perusahaan

melakukan rapat terlebih dahulu. Dalam rapat dibicarakan tentang kredibilitas konsumen

apakah konsumen merupakan konsumen yang dapat dipercaya atau tidak. Selain itu, rapat

membicarakan besarnya kredit yang dapat diberikan kepada calon konsumen yang tentunya

didasarkan pada kredibilitas perusahaan.

Mengenai cara penetapan kredit yang diberikan kepada calon konsumennya, informan

menyatakan bahwa:

Untuk cara menetapkan kredit, kami menggunakan dengan jangka waktu kredit.

Jangka waktu yang kami berikan diperhitungkan dengan besarnya kredit yang kami

berikan.

Dari informasi tersebut, PT Obor Sewu Mandiri menggunakan dasar jangka waktu

dalam memberikan kredit kepada konsumen. Pemberian kredit tersebut diperhitungkan

besarnya kredit dan jangka waktunya. Jangka waktu yang diberikan berdasarkan besarnya

kredit tentunya memperhitungkan kondisi keuangan perusahaan dan dari sisi konsumen

tentunya terkait dengan kemampuan membayar kredit.

Penjualan dengan sistem kredit merupakan salah satu kemudahan bagi konsumen

dalam melakukan pembelian. Menurut informan, tentang hal tersebut menyatakan bahwa:

Konsumen dari perusahaan kami lebih banyak yang melakukan pembelian secara

kredit. Mereka lebih tertarik dengan sistem pembayaran dengan kredit. Menurut saya,

dengan pembayaran secara kredit, mereka memperoleh keringanan.

Jadi, sistem penjualan secara kredit tersebut, konsumen memperoleh keuntungan.

Keuntungan yang diperoleh konsumen yaitu adanya keringanan dalam membayar. Konsumen

tidak perlu membayar secara keseluruhan, karena jumlahnya juga cukup besar. Dengan

adanya tempo pembayaran, maka konsumen dalam melakukan pembayaran beberapa kali

sehingga tidak terlalu berat.

Sistem penjualan secara kredit tentunya akan mempengaruhi keuntungan perusahaan.

Perusahaan dalam memperoleh keuntungan tambahan atau kemungkinan mengalami

kerugian. Mengenai hal tersebut, informan menyatakan bahwa:

Kalau besarnya keuntungan sama. Hanya saja kami kehilangan sedikit waktu.

Dalam bisnis setiap hari mestinya uang terus bertambah seiring dengan perputarannya.

Jika penjualan dilakukan secara kredit, berarti uang tidak berputar. Jadi dari segi waktu

ada kerugian. Namun bagi kami, hal itu adalah fasilitas bagi pembeli agar mereka tertarik

dengan fasilitas tersebut.

Bagi perusahaan, penjualan secara kredit akan mengurangi keuntungan. Keuntungan

yang berkurang bukan berarti nominal keuntungannya berkurang, akan tetapi berkurang

karena uang tidak berputar. Dalam kegiatan bisnis, setiap saat mestinya uang dapat

bertambah seiring dengan perputarannya. Jika uang tidak berputar berarti tidak akan

bertambah. Namun, sebagai suatu fasilitas bagi konsumen, tidak berputarnya uang dalam

jangka tertentu tidak menjadi masalah. Hal itu sebagai promosi atau daya tarik tersendiri bagi

konsumen agar melakukan pembelian.

Kebijakan penjualan secara kredit merupakan kebijakan yang dapat berubah sewaktu-

waktu sesuai dengan perkembangan perekonomian secara global. Jika penjualan secara kredit

lama-kelamaan dapat menimbulkan kerugian, maka kebijakan kredit dapat dihentikan.

Mengenai hal tersebut, informan menyatakan bahwa:

Penjualan dengan sistem kredit akan kami pertahankan. Bagi kami, penjualan

kredit merupakan daya tarik tersendiri bagi konsumen. Namun kami akan

mempertimbangkan besarnya kredit yang kami berikan kepada konsumen, dan kebijakan-

kebijakan lain yang tidak merugikan perusahaan.

Berdasarkan informasi tersebut, maka perusahaan akan mempertahankan penjualan

secara kredit. Penjualan secara kredit tetap dipertahankan oleh perusahaan karena merupakan

daya tarik tersendiri bagi konsumen. Penjualan secara kredit merupakan salah satu fasilitas

dalam pembelian bagi konsumen. Fasilitas yang dimaksud adalah dalam hal waktu

pembayaran. Pembelian dapat dibayar dalam beberapa waktu sehingga pembeli tidak merasa

keberatan dengan nominal yang cukup besar. Namun demikian, perusahaan harus mengambil

kebijakan-kebijakan agar penjualan yang dilakukan secara kredit tidak menimbulkan

kerugian bagi perusahaan.

Berdasarkan uraian tentang informasi di atas, maka dapat disimpulkan bahwa

perusahaan menggunakan sistem atau cara tertentu. Bagi PT Obor Sewu Mandiri, penjualan

secara kredit dilakukan dengan cara menetapkan jangka waktu kredit. Penetapan cara

tersebut dilakukan dengan melihat besarnya kredit sebagai dasar dalam menentukan jangka

waktu kredit. Semakin besar kredit yang diberikan, semakin lama waktu pembayarannya.

Penjualan secara kredit merupakan fasilitas bagi konsumen, yaitu berupa pembayaran yang

dapat dilakukan beberapa kali sesuai dengan jangka waktu yang diberikan. Kebijakan

penjualan secara kredit juga akan dipertahankan, namun dengan kebijakan-kebijakan lain

agar tidak menimbulkan kerugian bagi perusahaan.

2. Data Kuantitatif

a. Piutang

Tabel 1. Deskripsi Data Piutang PT Obor Sewu Mandiri tahun 2005-2007

Tahun Piutang

(Rp)

Peningkatan/ Penurunan

(Rp) Prosentase

2005 799.927.000

2006 1.305.125.000 505.198.000 63%

2007 1.972.537.000 667.412.000 51%

Rata-rata 1.359.196.333

Sumber : Data sekuder yang diolah

Data tentang piutang PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan adanya

peningkatan jumlah. Namun dilihat dari prosentase, tahun 2007 ada penurunan dari tahun

sebelumnya. Peningkatan piutang dari tahun 2005 ke tahun 2006 meningkat sebesar 63%.

Sedangkan dari tahun 2006 ke tahun 2007 ada penurunan. Hal ini berarti bahwa jumlah harta

yang ada di tangan pihak lain menurun. Piutang rata-rata selama tiga tahun dari tahun 2005 –

2007 sebesar Rp. 1.359.196.333.

3. Penjualan

Tabel 2. Deskripsi Data Penjualan PT Obor Sewu Mandiri tahun 2005-2007

Tahun Penjualan /

Sales

Peningkatan/

Penurunan Prosentase

(Rp) (Rp)

2005 1.800.000.000

2006 2.730.700.000 930.700.000 52%

2007 3.591.627.000 860.927.000 32%

Rata-rata 2.707.442.333

Sumber : Data sekuder yang diolah

Data tentang penjualan PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan adanya

penurunan jumlah. Demikian pula dilihat dari prosentase, dari tahun 2005 sampai tahun 2007

ada penurunan. Peningkatan penjualan dari tahun 2005 ke tahun 2006 meningkat sebesar

52%. Sedangkan dari tahun 2006 ke tahun 2007 meningkat sebesar 32%. Peningkatan selama

tiga tahun tersebut semakin kecil, yaitu dari 52% menjadi 32%. Hal ini berarti bahwa jumlah

penjualan yang dilakukan menurun. Penjualan rata-rata selama tiga tahun dari tahun 2005 –

2007 sebesar Rp. 2.707.442.333. Penjualan yang menurun dapa disebabkan oleh banyak

faktor, baik faktor internal maupun faktor eksternal. Jika dilihat dari banyaknya usaha

percetakan, maka penurunan tersebut karena banyaknya usaha sejenis yang bermunculan

sehingga dapat dikatakan banyaknya pesaing dari usaha sejenis.

4. Penjualan Bersih Kredit

Tabel 3. Deskripsi Data Penjualan Bersih Kredit PT Obor Sewu Mandiri tahun 2005-2007

Tahun

Penjualan Bersih Kredit

/ Net Credit Sales

(Rp)

Peningkatan/

Penurunan

(Rp)

Prosentase

2005 1.656.000.000

2006 2.256.406.000 600.406.000 36%

2007 3.237.627.000 981.221.000 43%

Rata-rata 2.383.344.333

Sumber : Data sekuder yang diolah

Data tentang penjualan bersih kredit PT Obor Sewu Mandiri dari tahun 2005 – 2007

menunjukkan adanya peningkatan jumlah. Demikian pula dilihat dari prosentase, dari tahun

2005 sampai tahun 2007 ada peningkatan. Peningkatan penjualan dari tahun 2005 ke tahun

2006 sebesar 36%. Sedangkan dari tahun 2006 ke tahun 2007 meningkat sebesar 43%.

Dengan demikian, peningkatan selama tiga tahun tersebut semakin besar, yaitu dari 36%

menjadi 43%. Hal ini berarti bahwa jumlah penjualan bersih kredit mengalami peningkatan.

Penjualan bersih kredit rata-rata selama tiga tahun dari tahun 2005 – 2007 sebesar Rp.

2.383.344.333. Peningkatan penjualan bersih selama tiga tahun memang mengalami

peningkatan, namun perlu diketahui bahwa peningkatan selama tiga tahun terakhir cenderung

menurun. Karena itu, perusahaan harus mewaspadai hal tersebut.

5. Penjualan Rata-rata

Tabel 4. Deskripsi Data Penjualan Rata-rata PT Obor Sewu Mandiri tahun 2005-2007

Tahun

Penjualan Rata-rata /

Average Receivable

(Rp)

Peningkatan/

Penurunan

(Rp)

Prosentase

2005 5.000.000.000

2006 7.585.277.778 2.585.277.778 52%

2007 9.976.741.667 2.391.463.889 32%

Rata-rata 7.520.673.148

Sumber : Data sekuder yang diolah

Data tentang penjualan rata-rata PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan

adanya penurunan jumlah. Demikian pula dilihat dari prosentase, dari tahun 2005 sampai

tahun 2007 ada penurunan. Peningkatan penjualan dari tahun 2005 ke tahun 2006 sebesar

52%. Sedangkan dari tahun 2006 ke tahun 2007 meningkat sebesar 32%. Dengan demikian,

peningkatan selama tiga tahun tersebut semakin kecil, yaitu dari 52% menjadi 32%. Hal ini

berarti bahwa jumlah penjualan rata-rata mengalami penurunan. Penjualan rata-rata selama

tiga tahun dari tahun 2005 – 2007 memiliki rata-rata sebesar Rp. 7.520.673.148. Adanya

penjualan yang menurun, penjualan rata-rata juga menurun sebagaimana data yang pada tabel

4 di atas.

6. Biaya Penjualan

Tabel 5. Deskripsi Data Biaya Penjualan PT Obor Sewu Mandiri tahun 2005-2007

Tahun

Biaya Penjualan /

Cost of Good Sold

(Rp)

Peningkatan/

Penurunan

(Rp)

Prosentase

2005 144.000.000

2006 474.294.000 330.294.000 229%

2007 354.000.000 (120.294.000) -25%

Rata-rata 324.098.000

Sumber : Data sekuder yang diolah

Data tentang biaya penjualan PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan

adanya peningkatan dan penurunan jumlah. Demikian pula dilihat dari prosentase, dari tahun

2005 sampai tahun 2006 ada peningkatan sebesar 229%. Sedangkan dati tahun 2006-2007

ada penurunan sebesar 25%. Dengan demikian, biaya penjualan selama tiga tahun tersebut

berkurang, yaitu dari 229%% menjadi 25%. Hal ini berarti bahwa biaya penjualan

mengalami penurunan. Biaya penjualan rata-rata selama tiga tahun dari tahun 2005 – 2007

memiliki rata-rata sebesar Rp. 324.098.000. Hal tersebut dikarenakan kegiatan penjualan

juga berkurang, karena itu biaya penjualan juga menurun sesuai dengan jumlah

penjualannya.

7. Pendapatan Bersih Sesudah Pajak

Tabel 6. Deskripsi Data Pendapatan Bersih Sesudah Pajak PT Obor Sewu Mandiri tahun 2005-

2007

Tahun

Pendapatan bersih sesudah

pajak / Net Profit After

Tax

(Rp)

Peningkatan /

Penurunan

(Rp)

Prosentase

2005 252.871.000

2006 526.480.000 273.609.000 108%

2007 582.101.000 55.621.000 11%

Rata-rata 453.817.333

Sumber : Data sekuder yang diolah

Data tentang Pendapatan bersih sesudah pajak PT Obor Sewu Mandiri dari tahun 2005 – 2007

menunjukkan adanya peningkatan dan penurunan jumlah. Demikian pula dilihat dari

prosentase, dari tahun 2005 sampai tahun 2006 ada peningkatan sebesar 108%. Sedangkan

dari tahun 2006-2007 ada peningkatan sebesar 11%. Dengan demikian, Pendapatan bersih

sesudah pajak selama tiga tahun tersebut berkurang, yaitu dari 108% menjadi 11%. Hal ini

berarti bahwa Pendapatan bersih sesudah pajak mengalami penurunan. Pendapatan bersih

sesudah pajak rata-rata selama tiga tahun dari tahun 2005 – 2007 sebesar Rp. 453.817.333.

Penurunan pendapatan bersih sesudah pajak tersebut harus segera mendapat perhatian karena

penurunannya cukup tajam. Perusahaan harus segera mengkaji mengapa penurunan

pendapatan bersih sangat jauh selisihnya.

8. Penjualan Bersih

Tabel 7. Deskripsi Data Penjualan Bersih PT Obor Sewu Mandiri tahun 2005-2007

Tahun

Penjualan Bersih /

Net Sales

(Rp)

Peningkatan/

Penurunan

(Rp)

Prosentase

2005 318.828.000

2006 591.381.000 272.553.000 85%

2007 646.779.000 55.398.000 9%

Rata-rata 518.996.000

Sumber : Data sekuder yang diolah

Data tentang penjualan bersih PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan

adanya peningkatan dan penurunan jumlah. Demikian pula dilihat dari prosentase, dari tahun

2005 sampai tahun 2006 ada peningkatan sebesar 85%. Sedangkan dari tahun 2006-2007 ada

peningkatan sebesar 9%. Dengan demikian, penjualan bersih selama tiga tahun tersebut

berkurang, yaitu dari 85% menjadi 9%. Hal ini berarti bahwa penjualan bersih mengalami

penurunan. Penjualan bersih sesudah pajak rata-rata selama tiga tahun dari tahun 2005 –

2007 sebesar Rp. 518.996.000.

9. Earning Before Interest and Tax (EBIT)

Tabel 8. Deskripsi Data EBIT PT Obor Sewu Mandiri tahun 2005-2007

Tahun EBIT

(Rp)

Peningkatan/Penurunan

(Rp) Prosentase

2005 333.513.000

2006 627.781.000 294.268.000 88%

2007 761.808.000 134.027.000 21%

Rata-rata 574.367.333

Sumber : Data sekuder yang diolah

Data tentang EBIT atau laba bersih operasi PT Obor Sewu Mandiri dari tahun 2005 – 2007

menunjukkan adanya peningkatan dan penurunan jumlah. Demikian pula dilihat dari

prosentase, dari tahun 2005 sampai tahun 2006 ada peningkatan sebesar 88%. Sedangkan

dari tahun 2006-2007 ada peningkatan sebesar 21%. Dengan demikian, EBIT selama tiga

tahun tersebut berkurang, yaitu dari 88% menjadi 21%. Hal ini berarti bahwa EBIT atau laba

bersih operasi mengalami penurunan. EBIT rata-rata selama tiga tahun dari tahun 2005 –

2007 sebesar Rp. 574.367.333. Penurunan laba bersih operasi terkait dengan jumlah

penjualan yang menurun sebagaimana data yang telah dipaparkan di atas. Dengan penurunan

laba bersih operasi, maka perusahaan harus dapat mengambil kebijakan baru agar laba bersih

operasi dapat meningkat.

10. Earning After Tax (EAT)

Tabel 9. Deskripsi Data EAT PT Obor Sewu Mandiri tahun 2005-2007

Tahun EAT

(Rp)

Peningkatan/Penurunan

(Rp) Prosentase

2005 252.871.000

2006 526.480.000 273.609.000 108%

2007 582.101.000 55.621.000 11%

Rata-rata 453.817.333

Sumber : Data sekuder yang diolah

Data tentang EAT PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan adanya

peningkatan dan penurunan jumlah. Demikian pula dilihat dari prosentase, dari tahun 2005

sampai tahun 2006 ada peningkatan sebesar 108%. Sedangkan dari tahun 2006-2007 ada

peningkatan sebesar 11%. Dengan demikian, EAT selama tiga tahun tersebut berkurang,

yaitu dari 108% menjadi 11%. Hal ini berarti bahwa EAT mengalami penurunan. EAT rata-

rata selama tiga tahun dari tahun 2005 – 2007 sebesar Rp. 453.817.333.

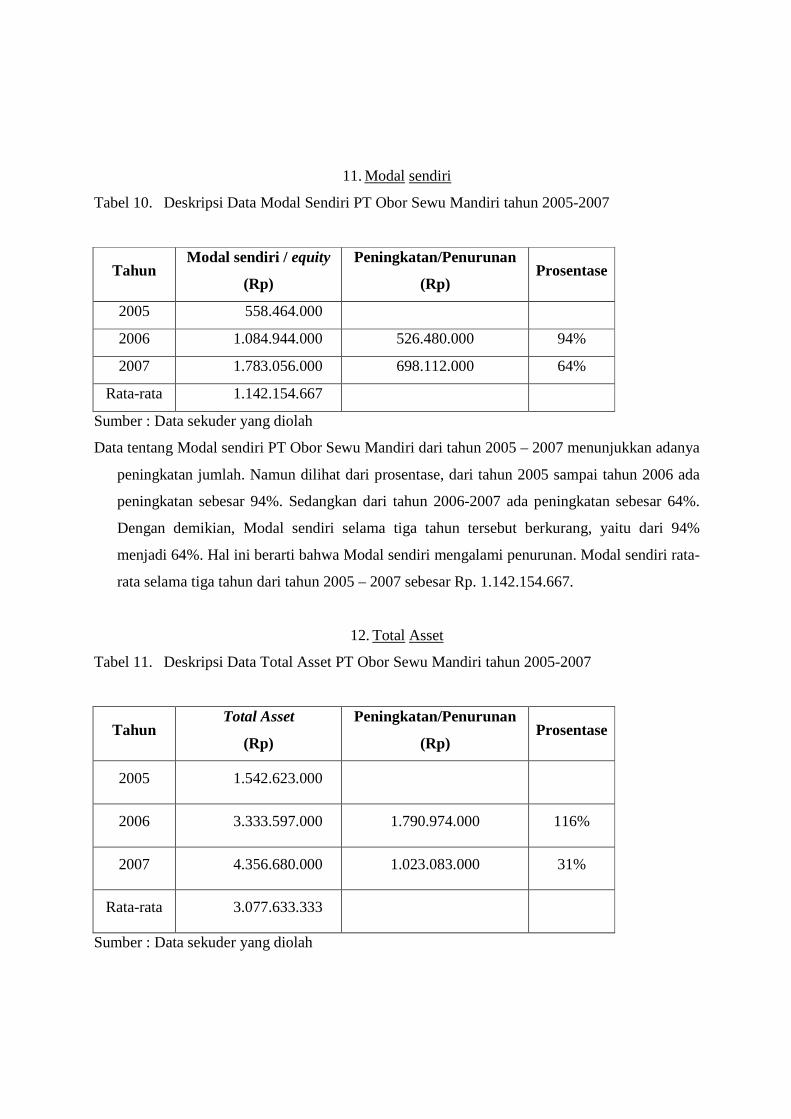

11. Modal sendiri

Tabel 10. Deskripsi Data Modal Sendiri PT Obor Sewu Mandiri tahun 2005-2007

Tahun Modal sendiri / equity

(Rp)

Peningkatan/Penurunan

(Rp) Prosentase

2005 558.464.000

2006 1.084.944.000 526.480.000 94%

2007 1.783.056.000 698.112.000 64%

Rata-rata 1.142.154.667

Sumber : Data sekuder yang diolah

Data tentang Modal sendiri PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan adanya

peningkatan jumlah. Namun dilihat dari prosentase, dari tahun 2005 sampai tahun 2006 ada

peningkatan sebesar 94%. Sedangkan dari tahun 2006-2007 ada peningkatan sebesar 64%.

Dengan demikian, Modal sendiri selama tiga tahun tersebut berkurang, yaitu dari 94%

menjadi 64%. Hal ini berarti bahwa Modal sendiri mengalami penurunan. Modal sendiri rata-

rata selama tiga tahun dari tahun 2005 – 2007 sebesar Rp. 1.142.154.667.

12. Total Asset

Tabel 11. Deskripsi Data Total Asset PT Obor Sewu Mandiri tahun 2005-2007

Tahun Total Asset

(Rp)

Peningkatan/Penurunan

(Rp) Prosentase

2005 1.542.623.000

2006 3.333.597.000 1.790.974.000 116%

2007 4.356.680.000 1.023.083.000 31%

Rata-rata 3.077.633.333

Sumber : Data sekuder yang diolah

Data tentang Total Asset PT Obor Sewu Mandiri dari tahun 2005 – 2007 menunjukkan adanya

peningkatan dan penurunan jumlah. Dilihat dari prosentase, dari tahun 2005 sampai tahun

2006 ada peningkatan sebesar 116%. Sedangkan dari tahun 2006-2007 ada peningkatan

sebesar 31%. Dengan demikian, Total Asset selama tiga tahun tersebut berkurang, yaitu dari

116% menjadi 31%. Hal ini berarti bahwa Total Asset mengalami penurunan. Total Asset

rata-rata selama tiga tahun dari tahun 2005 – 2007 sebesar Rp. 3.077.633.333.

G. Analisis Data

1. Analisis Efisiensi Pengendalian Piutang

a. Days Sales Outstanding (DSO)

Analisis days sales outstanding menunjukkan berapa lama rata–rata uang hasil

penjualan akan diterima sejak penjualan dilakukan. Analisis ini dilakukan dengan membagi

piutang usaha dengan penjualan rata–rata per hari. Analisis terhadap Days Sales Outstanding

(DSO) dapat dilihat pada tabel di bawah ini:

Tabel 12. Analisis Days Sales Outstanding PT Obor Sewu Mandiri tahun 2005-2007

Tahun Piutang

(Rp)

Penjualan Rata-rata / hari

(Rp) DSO

2005 2.222.019 5.000.000.000 0,044%

2006 3.625.347 7.585.277.778 0,048%

2007 5.479.269 9.976.741.667 0,055%

Sumber : Data sekuder yang diolah

Hasil analisis Days Sales Outstanding (DSO) dari tahun 2005 sampai tahun 2007 terlihat selalu

meningkat. Pada tahun 2005 tingkat DSO sebesar 0,044% meningkat menjadi 0,048% pada

tahun 2006. Pada tahun 2007 meningkat lagi menjadi 0,055%. Berdasarkan keadaan tersebut,

maka secara rata-rata pelanggan membayar utangnya sesuai dengan waktunya. Dengan

demikian, kebijakan yang ditetapkan perusahaan masih menguntungkan.

b. Account Receivable Turnover

Account Receivable Turnover adalah tingkat perputaran piutang yang menunjukkan

kemampuan dana yang tertanam dalam piutang dan mengalami perputaran dalam satu

periode tertentu. Hasil analisis terhadap Account Receivable Turnover dapat dilihat pada tabel

berikut:

Tabel 13. Analisis Account Receivable Turnover PT Obor Sewu Mandiri tahun 2005-2007

Tahun Net Credit Sales

(Rp)

Average Receivable

(Rp) ART

2005 1.656.000.000 5.000.000.000 33,12%

2006 2.256.406.000 7.585.277.778 29,75%

2007 3.237.627.000 9.976.741.667 32,45%

Sumber : Data sekuder yang diolah

Hasil analisis di atas menunjukkan pada tahun 2005 tingkat perputaran piutang sebesar 33,12%.

Kemudian pada tahun berikutnya menurun menjadi 29,75%, namun pada tahun 2007

meningkat lagi menjadi 32,45%. Memperhatikan perputaran tersebut, selama tahun 2005-

2007 perputaran piutang cenderung menurun. Berdasarkan analisis tersebut, maka diperlukan

kajian pada bagian kredit.

c. Average Collection Period

Average Collection Period menunjukkan rata – rata waktu yang diperlukan untuk

mengumpulkan piutang dalam satu periode. Hasil analisis berdasarkan laporan keuangan

dapat dilihat di bawah ini:

Tabel 14. Analisis Average Collection Period PT Obor Sewu Mandiri tahun 2005-2007