ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH Nama : Nur Fitri Sulistyandiani NPM : 25210126 Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE, MMSI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA

TERHADAP LAPORAN LABA / RUGI

PADA U.D. TAHU IBU SOPIAH

Nama : Nur Fitri Sulistyandiani

NPM : 25210126

Jurusan : Akuntansi

Pembimbing : Rino Rinaldo, SE, MMSI

FAKULTAS EKONOMI

UNIVERSITAS GUNADARMA

JAKARTA

2013

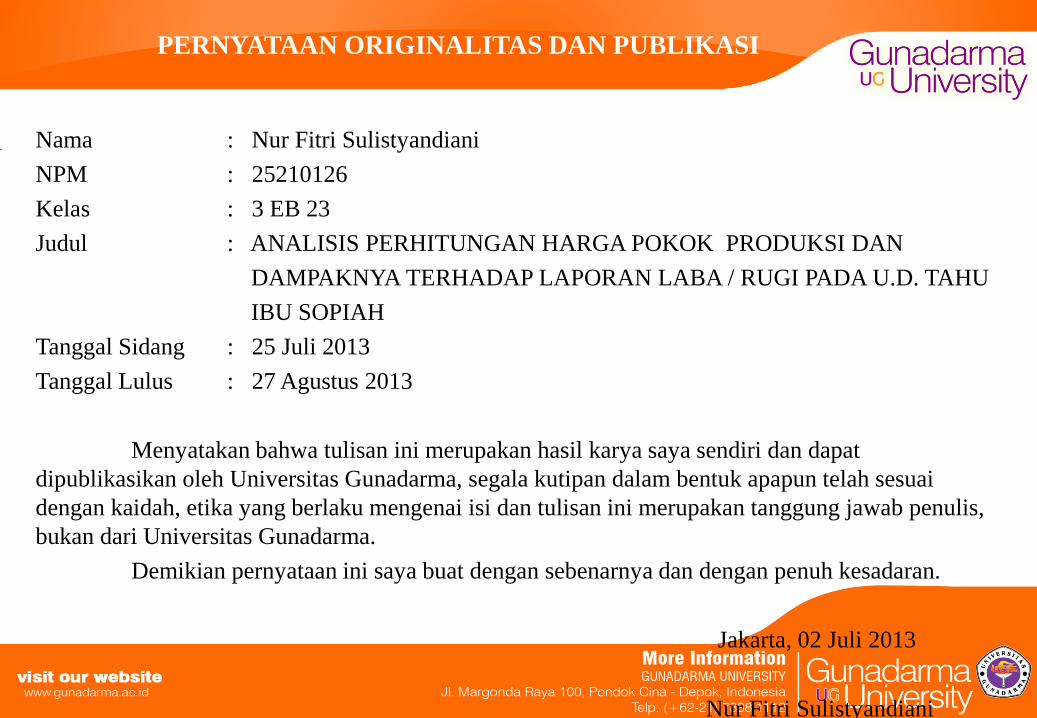

PERNYATAAN ORIGINALITAS DAN PUBLIKASI

Nama : Nur Fitri Sulistyandiani

NPM : 25210126

Kelas : 3 EB 23

Judul : ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN

DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU

IBU SOPIAH

Tanggal Sidang : 25 Juli 2013

Tanggal Lulus : 27 Agustus 2013

Menyatakan bahwa tulisan ini merupakan hasil karya saya sendiri dan dapat

dipublikasikan oleh Universitas Gunadarma, segala kutipan dalam bentuk apapun telah sesuai

dengan kaidah, etika yang berlaku mengenai isi dan tulisan ini merupakan tanggung jawab penulis,

bukan dari Universitas Gunadarma.

Demikian pernyataan ini saya buat dengan sebenarnya dan dengan penuh kesadaran.

Jakarta, 02 Juli 2013

Nur Fitri Sulistyandiani

ABSTRAKSI

Nur Fitri Sulistyandiani 25210126

Analisis Perhitungan Harga Pokok Produksi Dan Dampaknya Terhadap Laporan Laba / Rugi Pada U.D. Tahu

Ibu Sopiah.

PI. Jurusan Akuntansi, Fakultas Ekonomi, Universitas Gunadarma, 2010.

Kata Kunci : Harga Pokok Produksi, Laporan Laba / Rugi, Metode Full Costing, Variabel Costing.

( ix + 36 Halaman ).

Di era globalisasi yang semakin maju pada saat ini tak dapat di pungkiri lagi bahwa kegiatan

perekonomian di Indonesia pun berkembang dengan pesat. Oleh karena itu di setiap usaha dituntut untuk

memiliki suatu sistem informasi biaya, guna mendapatkan cost evectiveness ( biaya efektif ) yang dapat di

tentukan besarnya jumlah biaya yang dikeluarkan secara tepat dan akurat. Oleh karena itulah penulis ingin

mengetahui bagaimanakah U.D. Tahu Sopiah yang bergerak dibidang produksi tahu berusaha meningkatkan

jumlah produksi per bulannya sehingga penjualan hasil produksinya agar tetap dapat bertahan.

Objek penelitian yang diambil oleh penulis adalah U.D. Tahu Sopiah. Penulis mengambil data

berupa data volume produksi, data bahan baku, data biaya tenaga kerja, data biaya overhead pabrik pada bulan

Maret 2013, untuk selanjutnya dilakukan perhitungan dan analisis.

Setelah dilakukan perhitungan dan analisis dapat disimpulkan ternyata hasilnya

memperlihatkan bahwa Harga Pokok Produksi dengan menggunakan Metode Full Costing dan

Variabel Costing mempunyai jumlah yang berbeda yang disebabkan pada masing-masing

Biaya Produksinya yaitu BOP Total yang terdiri Biaya Tetap ditambah Biaya Variabel yang

terdapat pada Metode Full Costing dan BOP Variabelnya yang terdapat pada Metode Variabel

Costing dan jika dilihat dari Laporan Laba / Rugi dengan menggunakan Metode Full Costing

dan Variabel Costing mempunyai perhitungan yang berbeda pula. Hal ini disebabkan karena

Laporan Laba / Rugi dengan menggunakan Metode Variabel Costing, Biaya Tetap berupa

biaya listrik dan biaya air tidak menggunakan BOP Total yaitu Biaya Tetap dan Biaya

Variabel, sehingga Metode Variabel Costing ini dapat memberikan keuntungan laba yang

signifikan.

Daftar Pustaka ( 1988 - 2009 ).

BAB I

PENDAHULUAN

1.1. Latar Belakang

Di era globalisasi yang semakin maju pada saat ini tak dapat di pungkiri lagi bahwa

kegiatan perekonomian di Indonesia pun berkembang dengan pesat. Sebagai contoh, sering kita

jumpai berbagai macam jenis usaha di sekitar kita, seperti perusahaan-perusahaan besar, perusahan

dibidang jasa, koperasi, warung, usaha pribadi.

Beberapa teori mengatakan bahwa laba yang tinggi dapat di peroleh dengan cara

menekan biaya produksi seperti yang terdapat dalam unsur-unsur biaya produksi yaitu biaya bahan

baku, biaya tenaga kerja dan biaya overhead pabrik ( BOP ).

Dengan metode ini semua perusahaan atau usaha akan mendapatkan informasi yang

lengkap, tepat dan akurat atas seluruh aktivitas dan biaya yang ditimbulkan saat produksi

berlangsung.

U.D. Tahu Sopiah yang bergerak dibidang produksi tahu yang berusaha meningkatkan

jumlah produksi per bulannya, dimana setiap produksi tahu akan selalu berusaha mendapatkan

pangsa pasar yang besar untuk penjualan hasil produksinya agar tetap dapat bertahan.

Berdasarkan hasil yang didapat untuk menganalisis kinerja keuangan usaha dagang dengan

mengunakan metode Full Costing dan Variabel Costing yang dilandasi pada konsep bahwa dalam pengukuran

Harga Pokok Produksi dan Laba / Rugi pada suatu usaha dagang, maka usaha dagang tersebut bisa

meningkatkan penjualan.

Berdasarkan latar belakang diatas, penulis tertarik untuk membahas dan menuangkannya kedalam

Penulisan Ilmiah yang diberi judul “ Analisis Perhitungan Harga Pokok Produksi Dan Dampaknya Terhadap

Laporan Laba / Rugi Pada U.D. Tahu Ibu Sopiah ”.

1.2. Rumusan Masalah dan Batasan Masalah

1.2.1. Rumusan Masalah

Berdasarkan latar belakang diatas, maka masalah yang dirumuskan dalam penulisan ilmiah ini

adalah :

1. Bagaimana klasifikasi biaya pada U.D Tahu Ibu Sopiah?.

2. Bagaimana perhitungan Harga Pokok Produksi pada U.D Tahu Ibu Sopiah?.

3. Bagaimana perhitungan dan perbandingan Laba / Rugi pada produk tahu

pada U.D. Ibu Sopiah?.

1.2.2. Batasan Masalah

Sesuai dengan rumusan masalah yang telah dipaparkan, maka batasan masalah dalam Penulisan

Ilmiah ini hanya sebatas menghitung Biaya Produksi dan Laba / Rugi dengan menggunakan Metode Full

Costing dan Metode Variabel Costing Pada Produk Tahu Pada Bulan Maret 2013.

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dalam Penulisan Ilmiah ini adalah :

1. Untuk mengetahui klasifikasi biaya pada U.D. Tahu Ibu Sopiah.

2. Untuk mengetahui Harga Pokok Produksi dengan menggunakan Metode Full

Costing dan Metode Variabel Costing Pada U.D.Tahu Ibu Sopiah.

3. Untuk mengetahui hasil perhitungan dan perbandingan Laporan Laba / Rugi

dengan menggunakan Metode Full Costing dan Metode Variabel Costing Pada

U.D.Tahu Ibu Sopiah.

1.4. Manfaat Penelitian

Penulis mengharapkan adanya manfaat yang dapat diambil dari penelitian ilmiah ini, yaitu :

1. Manfaat Akademis

Dengan adanya adanya penelitian ilmiah ini diharapkan dapat menambah

pengetahuan dan wawasan penulis. Dan selain itu guna melengkapi syarat-syarat

untuk mencapai gelar sarjana setara sarjana muda jurusan Akuntansi Fakultas

Ekonomi Universitas Gunadarma.

2. Manfaat Praktis

Bagi pamilik usaha, hasil penelitian diharapkan dapat digunakan untuk

menentukan langkah selanjutnya dan menjadi pertimbangan khusus dimasa yang

akan datang.

1.5. Metode Penelitian

1.5.1. Objek Penelitian

Sebagai objek penelitian, penulis melakukan survey dan tinjauan terhadap laporan-laporan

biaya pada U.D. Tahu Ibu Sopiah. U.D. Tahu Ibu Sopiah merupakan jenis usaha keluarga yang

bergerak dibidang usaha penjualan makanan. Usaha tersebut telah dirintis oleh Bapak Solihin beserta

istrinya kurang lebih selama 13 tahun. Pada tanggal 25 Agustus 2012 Bapak Solihin meninggal dunia,

kemudian usaha tersebut dilanjutkan oleh istrinya yang bernama Ibu Sopiah. U.D. Ibu Sopiah berada

di susun III Bendungan Poncol RT.001 / RW.009 Desa Satria Jaya Kec. Tambun Utara Kab. Bekasi.

Jenis produk yang dijual oleh Ibu Sopiah adalah Tahu.

1.5.2. Data Penelitian

Dalam perhitungan Harga Pokok Produksi dan Laba / Rugi pada U.D. Tahu Ibu Sopiah

membutuhkan sumber-sumber data yang digunakan dalam Penelitian Ilmiah adalah sebagai berikut :

1. Data Primer

Yaitu data yang dikumpulkan dan disusun sendiri oleh penulis melalui

wawancara dan observasi dari usaha dagang yang menjadi lokasi penelitian.

1.5.3. Metode Pengumpulan Data

Adapun metode-metode yang digunakan penulis dalam mendapatkan data

sebagai berikut :

1. Riset Lapangan

Merupakan tinjauan langsung terhadap usaha untuk mendapatkan data yang

tepat dan akurat.

2. Wawancara

Merupakan sesuatu tekhnik pengumpulan data dengan cara tanya jawab

langsung dengan pemilik atau karyawan perusahaan.

3. Studi Kepustakaan

Merupakan pengumpulan data yang didapat dari berbagai sumber tertulis, guna

melengkapi data dan teori yang akan di gunakan dalam Penelitian Ilmiah.

1.5.4. Alat Analisis

Alat analisis yang digunakan oleh penulis dalam penulisan ilmiah ini adalah analisis yang terdiri

dari analisis berdasarkan Full Costing dan Variabel Costing. Didalam Metode Full Costing memiliki beberapa

alat ukur, seperti Biaya Bahan Baku, Biaya Tenaga Kerja Langsung dan Biaya Overhead Pabrik ( BOP ).

1. Full Costing

Adalah metode penentuan harga pokok produksi yang memperhitungkan

semua unsur biaya produksi kedalam harga pokok produksi, yang terdiri dari biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang

berperilaku variabel maupun tetap.

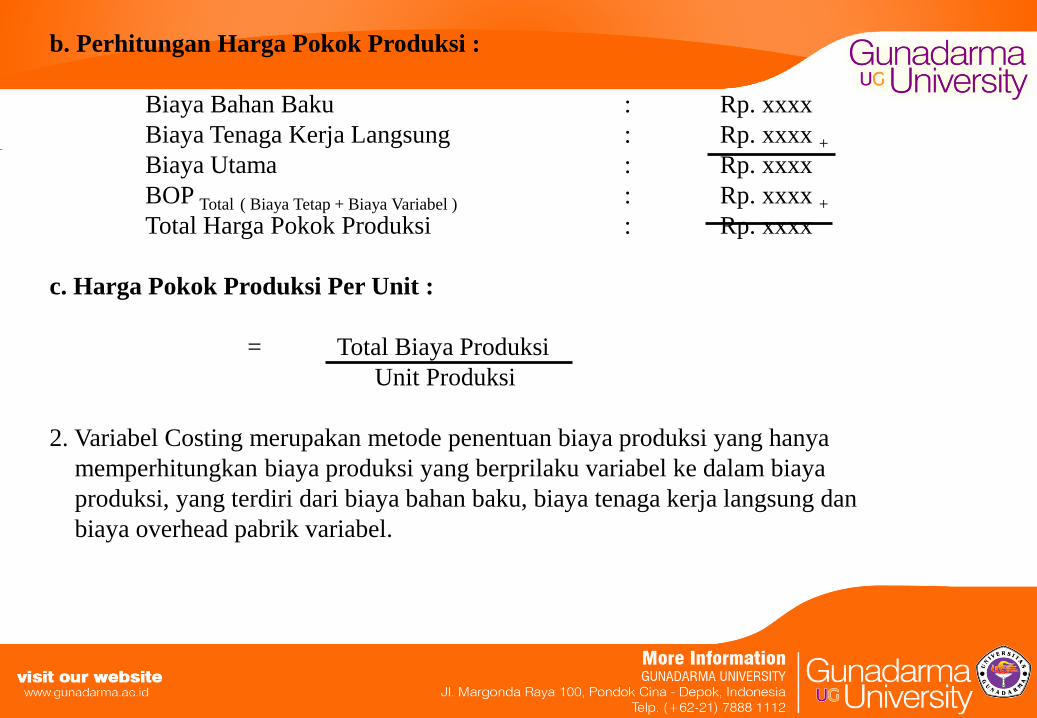

- Rumus dan perhitungan yang digunakan dalam Metode Full Costing yaitu :

a. Menentukan Tarif BOP :

Tarif BOP = Tarif BOP Sesungguhnya

Total Unit Produksi

b. Perhitungan Harga Pokok Produksi :

Biaya Bahan Baku : Rp. xxxx

Biaya Tenaga Kerja Langsung : Rp. xxxx +

Biaya Utama : Rp. xxxx

BOP Total ( Biaya Tetap + Biaya Variabel ) : Rp. xxxx +

Total Harga Pokok Produksi : Rp. xxxx

c. Harga Pokok Produksi Per Unit :

= Total Biaya Produksi

Unit Produksi

2. Variabel Costing merupakan metode penentuan biaya produksi yang hanya

memperhitungkan biaya produksi yang berprilaku variabel ke dalam biaya

produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan

biaya overhead pabrik variabel.

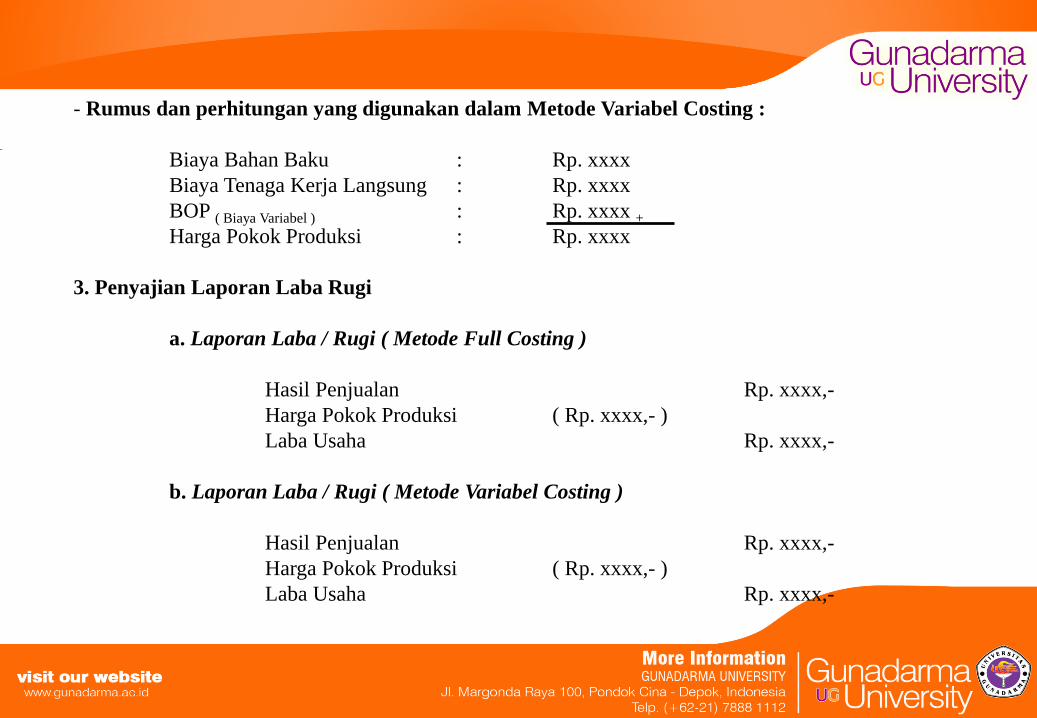

- Rumus dan perhitungan yang digunakan dalam Metode Variabel Costing :

Biaya Bahan Baku : Rp. xxxx

Biaya Tenaga Kerja Langsung : Rp. xxxx

BOP ( Biaya Variabel ) : Rp. xxxx +

Harga Pokok Produksi : Rp. xxxx

3. Penyajian Laporan Laba Rugi

a. Laporan Laba / Rugi ( Metode Full Costing )

Hasil Penjualan Rp. xxxx,-

Harga Pokok Produksi ( Rp. xxxx,- )

Laba Usaha Rp. xxxx,-

b. Laporan Laba / Rugi ( Metode Variabel Costing )

Hasil Penjualan Rp. xxxx,-

Harga Pokok Produksi ( Rp. xxxx,- )

Laba Usaha Rp. xxxx,-

BAB IV

PEMBAHASAN

4.1. Data Produksi

Dalam perhitungan Harga Produksi pada U.D. Tahu Ibu Sopiah dibutuhkan beberapa unsur

biaya produksi guna melakukan perhitungan. Unsur-unsur tersebut antara lain adalah :

1. Biaya Bahan Baku

Biaya bahan baku adalah biaya yang dibebankan produk tertentu atas penggunaan

bahan baku tertentu dalam proses produksi.

2. Biaya Tenaga Kerja

Biaya tenaga kerja adalah biaya yang dibebankan terhadap para karyawan yang

membantu proses produksi. Biaya tenaga kerja dibagi menjadi 2 (dua), yaitu

biaya tenaga kerja tidak langsung.

3. Biaya Overhead Pabrik ( BOP )

Biaya lain-lain diluar biaya utama yang dibebankan kedalam proses produksi.

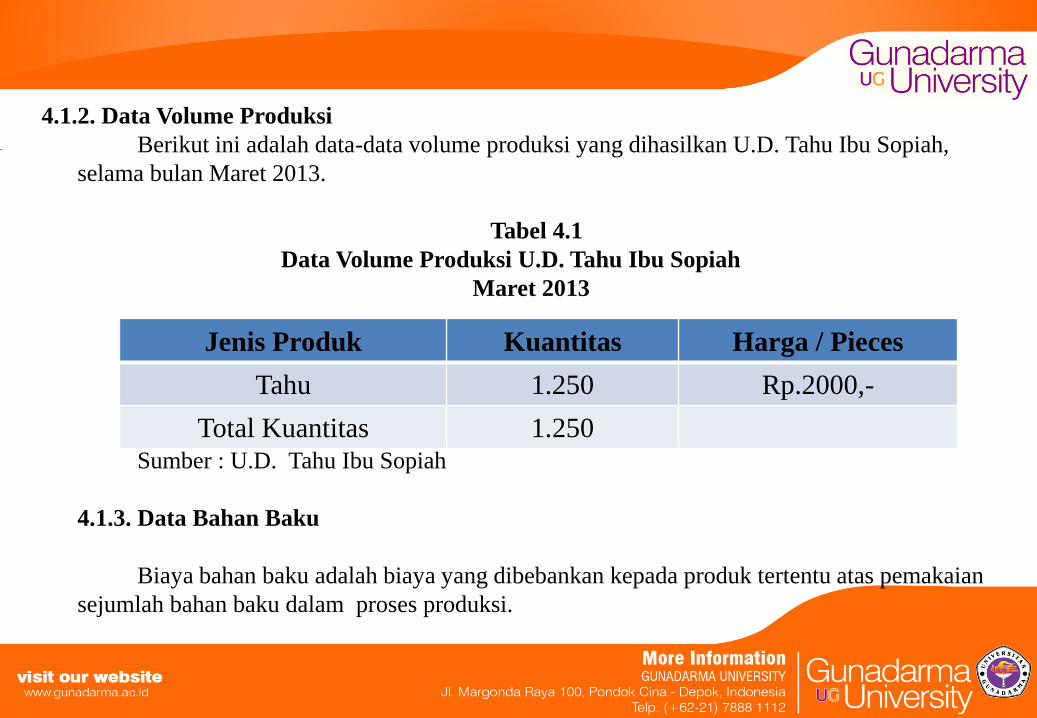

4.1.2. Data Volume Produksi

Berikut ini adalah data-data volume produksi yang dihasilkan U.D. Tahu Ibu Sopiah,

selama bulan Maret 2013.

Tabel 4.1

Data Volume Produksi U.D. Tahu Ibu Sopiah

Maret 2013

Sumber : U.D. Tahu Ibu Sopiah

4.1.3. Data Bahan Baku

Biaya bahan baku adalah biaya yang dibebankan kepada produk tertentu atas pemakaian

sejumlah bahan baku dalam proses produksi.

Jenis Produk Kuantitas Harga / Pieces

Tahu 1.250 Rp.2000,-

Total Kuantitas 1.250

Tabel 4.2

Biaya Bahan Baku Untuk U.D. Tahu Ibu Sopiah

Maret 2013

Sumber : U.D. Tahu Ibu Sopiah

4.1.4. Data Biaya Tenaga Kerja

Biaya tenaga kerja adalah biaya yang dibebankan terhadap para

karyawan yang membantu proses produksi. Biaya tenaga kerja dibagi

menjadi 2 ( dua ), yaitu biaya tenaga kerja langsung dan biaya tenaga

kerja tidak langsung.

Bahan Baku Kuantitas Harga ( Rp ) Total Harga ( Rp )

Tahu 125 Bungkus 5.000 625.000

Tepung Terigu 64 Kg 7.500 480.000

Jumlah 1.105.000

Tabel 4.3

Biaya Tenaga Kerja Langsung U.D. Tahu Ibu

Sopiah

Maret 2013

Sumber : U.D. Tahu Ibu Sopiah

Tabel 4.4

Biaya Tenaga Kerja Langsung U.D. Ibu

Sopiah

Kedalam Tarif Per Unit

Maret 2013

Sumber : U.D. Tahu Ibu Sopiah

Keterangan :

Tahu : (1250/1250) x 100% = 100%

Keterangan Jam Kerja/Bulan BTKL/Jam Total BTKL

1 Orang Karyawan 140,5 Jam/Bulan Rp. 3.584,2/jam Rp. 505.000,-

Biaya Produksi Jumlah Unit Prosentase BTKL

Tahu 1.250 100% Rp. 505.000,-

Tabel 4.5

Biaya Tenaga Kerja Tidak Langsung

U.D. Tahu Ibu Sopiah

Maret 2013

Sumber : U.D. Tahu Ibu Sopiah

4.1.5. Data Biaya Overhead Pabrik

Berikut ini adalah data biaya overhead pabrik pada U.D.

Tahu Ibu Sopiah.

Keterangan Total BTKL (Rp)

1 Orang Karyawan Rp. 100.000,-

Tabel 4.6

Biaya Overhead Pabrik U.D. Tahu Ibu

Sopiah

Maret 2013

Biaya Overhead Pabrik

( BOP )

Biaya

Tetap ( Rp )

Biaya

Variabel ( Rp )

Biaya Bahan Penolong

- Gas LPG

- Minyak Goreng

- Plastik Pembungkus

- Garam

( 10 x Rp. 1000,- )

- Penyedap

( 64 x Rp. 500,- )

72.500,-

41.500,-

29.000,-

10.000,-

32.000,-

Biaya Tenaga Kerja Tidak Langsung 100.000,-

Sumber : U.D. Tahu Ibu Sopiah

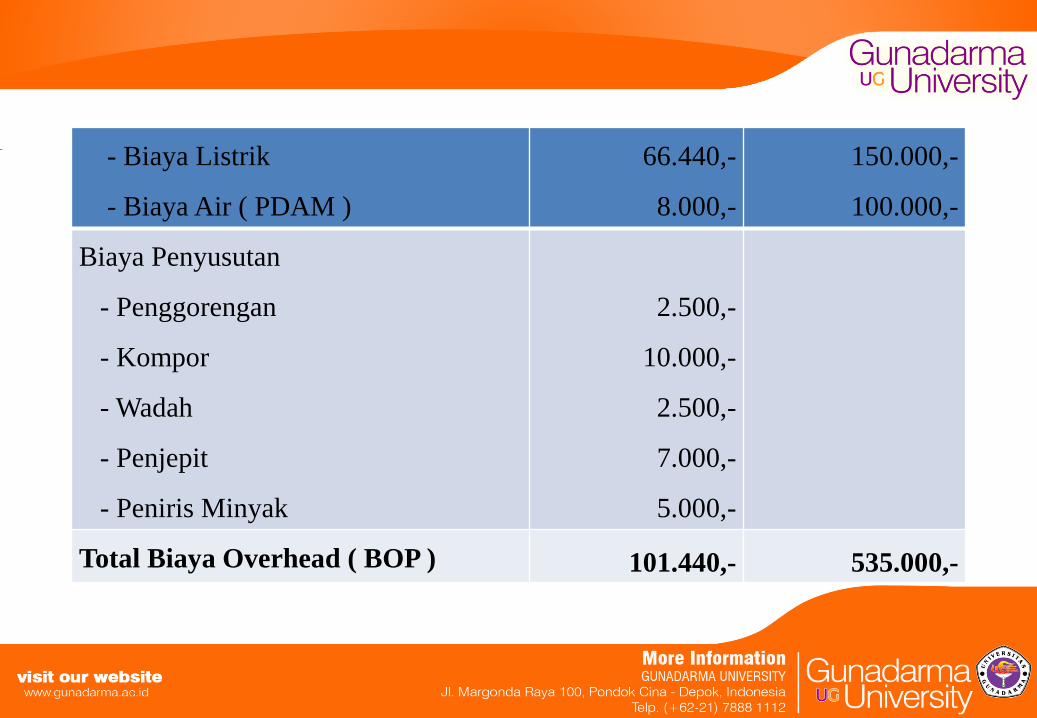

- Biaya Listrik

- Biaya Air ( PDAM )

66.440,-

8.000,-

150.000,-

100.000,-

Biaya Penyusutan

- Penggorengan

- Kompor

- Wadah

- Penjepit

- Peniris Minyak

2.500,-

10.000,-

2.500,-

7.000,-

5.000,-

Total Biaya Overhead ( BOP ) 101.440,- 535.000,-

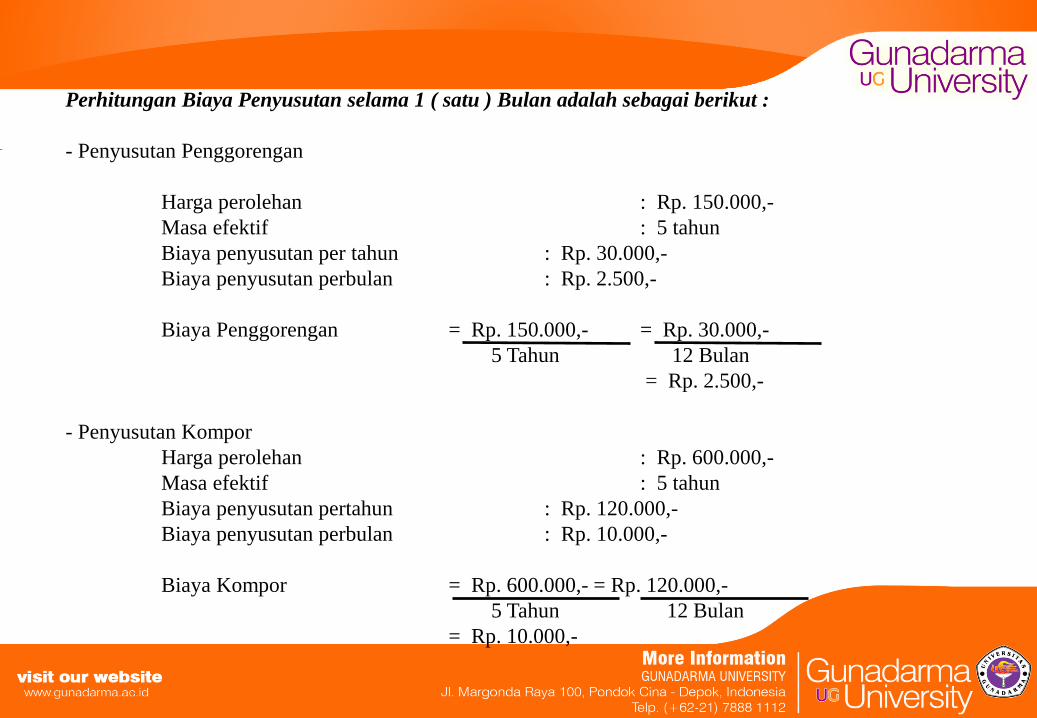

Perhitungan Biaya Penyusutan selama 1 ( satu ) Bulan adalah sebagai berikut :

- Penyusutan Penggorengan

Harga perolehan : Rp. 150.000,-

Masa efektif : 5 tahun

Biaya penyusutan per tahun : Rp. 30.000,-

Biaya penyusutan perbulan : Rp. 2.500,-

Biaya Penggorengan = Rp. 150.000,- = Rp. 30.000,-

5 Tahun 12 Bulan

= Rp. 2.500,-

- Penyusutan Kompor

Harga perolehan : Rp. 600.000,-

Masa efektif : 5 tahun

Biaya penyusutan pertahun : Rp. 120.000,-

Biaya penyusutan perbulan : Rp. 10.000,-

Biaya Kompor = Rp. 600.000,- = Rp. 120.000,-

5 Tahun 12 Bulan

= Rp. 10.000,-

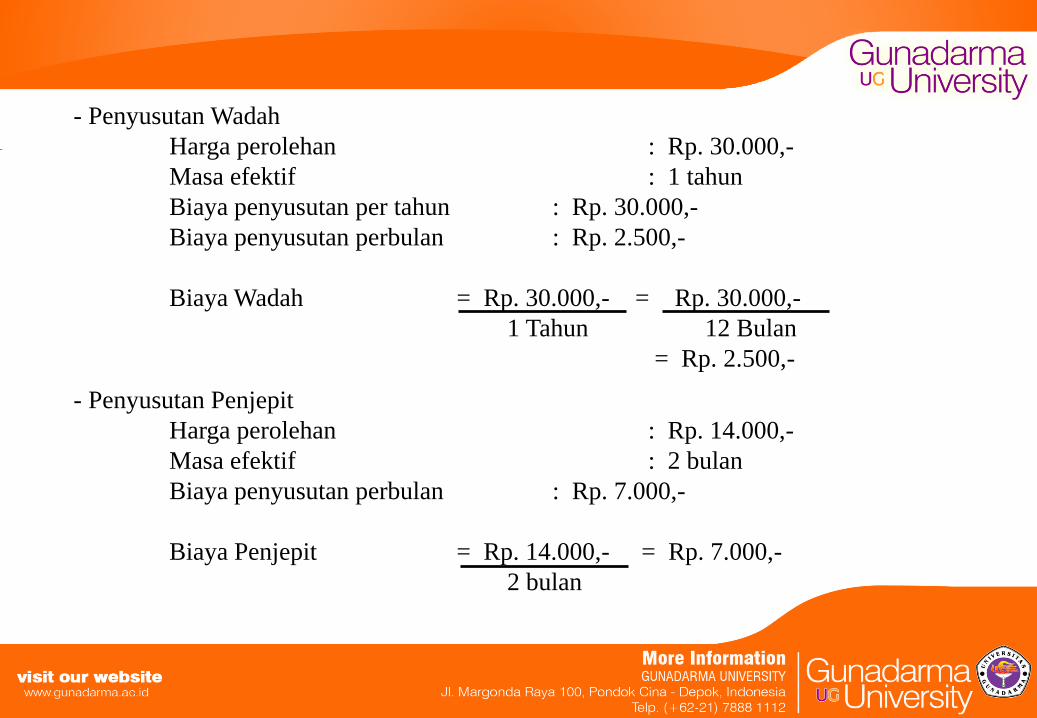

- Penyusutan Wadah

Harga perolehan : Rp. 30.000,-

Masa efektif : 1 tahun

Biaya penyusutan per tahun : Rp. 30.000,-

Biaya penyusutan perbulan : Rp. 2.500,-

Biaya Wadah = Rp. 30.000,- = Rp. 30.000,-

1 Tahun 12 Bulan

= Rp. 2.500,-

- Penyusutan Penjepit

Harga perolehan : Rp. 14.000,-

Masa efektif : 2 bulan

Biaya penyusutan perbulan : Rp. 7.000,-

Biaya Penjepit = Rp. 14.000,- = Rp. 7.000,-

2 bulan

- Penyusutan Peniris Minyak

Harga perolehan : Rp. 10.000,-

Masa efektif : 2 bulan

Biaya penyusutan perbulan : Rp. 5.000,-

Biaya Peniris Minyak = Rp. 10.000,- = Rp. 5.000,-

2 bulan

4.2.1. Pembahasan Perhitungan Harga Pokok Produksi Dengan

Menggunakan Metode Full Costing Dan Variabel Costing

Dalam pembahasan Penulisan Ilmiah ini, perhitungan Harga

Pokok Produksi diawali dengan menentukan tarif BOP Per Unit,

kemudian melakukan perhitungan pada Harga Pokok Produksi.

Setelah didapatkan Harga Pokok Produksi,dilanjutkan dengan

perhitungan Harga Pokok Produksi Per Unit. Dan dilanjutkan juga

dengan perhitungan menggunakan Metode Variabel Costing.

4.2.1. Perhitungan Harga Pokok Produksi Dengan Menggunakan

Metode Full

Costing

- Penentuan Tarif BOP

Tarif BOP/ Unit = Rp. 636.440,-

1.250

= Rp. 509,15,-

- Penentuan Harga Pokok Produksi

Tabel 4.7

Harga Pokok Produksi Menggunakan Metode Full

Costing

Pada U.D. Tahu Ibu Sopiah

Maret 2013

Keterangan Tahu ( Rp )

Biaya Bahan Baku 1.105.000,-

Biaya Tenaga Kerja Langsung 505.000,-

BOP

- Rp. 509,15 x 1.250

636.440,-

Total Harga Pokok Produksi 2.246.440,-

Penjelasan :

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung +

BOP Total ( Biaya Tetap + Biaya Variabel )

= Rp. 1.105.000,- + Rp. 505.000,- + Rp. 101.440,- + 535.000,-

HPP = Rp. 2.246.440,-

- Penentuan Harga Pokok Produksi Per Unit

Tabel 4.8

Harga Pokok Produksi Per Unit Menggunakan Metode Full Costing

Pada U.D. Tahu Ibu Sopiah

Maret 2013

Keterangan Tahu ( Rp )

Total HPP 2.246.440,-

Volume Produksi 1.250

HPP / Unit 1.797,15,-

4.2.2. Perhitungan Harga Pokok Produksi Dengan Menggunakan Metode

Variabel Costing

- Penentuan Harga Pokok Produksi

Biaya Bahan Baku : Rp. 1.105.000,-

BTKL : Rp. 505.000,-

BOP Variabel : Rp. 535.000,- +

HPP : Rp. 2.145.000,-

Penjelasan :

HPP = Biaya Bahan Baku + Biaya Tenaga Kerja Langsung +

BOP ( Biaya Variabel )

= Rp. 1.105.000,- + Rp. 505.000,- + Rp. 535.000,-

HPP = Rp. 2.145.000,-

- Penentuan Harga Pokok Produksi Per Unit

Tabel 4.9

Harga Pokok Produksi Per Unit Menggunakan Metode Variabel Costing

Pada U.D. Tahu Ibu Sopiah

Maret 2013

Keterangan Tahu ( Rp )

Total HPP 2.145.000,-

Volume Produksi 1.250

HPP / Unit 1.716,-

4.3. Analisis Hasil Perhitungan Harga Pokok Produksi Dengan

Menggunakan Metode Full Costing Dan Variabel Costing

a. Setelah melakukan perhitungan dengan Metode Full Costing maka

akan didapatkan hasil sebagai berikut :

Tabel 5.0

Hasil Perhitungan Harga Pokok Produksi Menggunakan Metode Full Costing

Pada U.D. Tahu Ibu Sopiah

Maret 2013

Dengan Metode Full Costing diperoleh hasil perhitungan Harga Pokok

Produksi adalah sebesar Rp. 1.797,15,-.

Keterangan Harga Pokok Produksi

Tahu Rp. 1.797,15,-

b. Setelah melakukan perhitungan dengan Metode Variabel Costing maka akan

didapatkan hasil sebagai berikut :

Tabel 5.1

Hasil Perhitungan Harga Pokok Produksi

Menggunakan Metode Variabel Costing

Pada U.D. Tahu Ibu Sopiah

Maret 2013

Dengan Metode Variabel Costing diperoleh hasil perhitungan Harga Pokok

Produksi adalah sebesar Rp. 1.716,-.

Keterangan Harga Pokok Produksi

Tahu Rp. 1.716,-

4.4. Analisis Hasil Perhitungan Laba / Rugi Dengan Menggunakan Metode Full

Costing Dan Variabel Costing

a. Laporan Laba / Rugi ( Metode Full Costing )

Hasil Penjualan ( Rp. 2000,- x 1250 unit ) Rp. 2.500.000,-

HPP ( Rp. 2.246.440,- )

Laba Usaha Rp. 253.560,-

b. Laporan Laba / Rugi ( Metode Variabel Costing )

Hasil Penjualan ( Rp. 2000,- x 1250 unit ) Rp. 2.500.000,-

HPP ( Rp. 2.145.000,- )

Laba Usaha Rp. 355.000,-

Berdasarkan Perhitungan Laba / Rugi diatas dengan menggunakan Metode Full

Costing dan Variabel Costing, maka didapatkan hasil Laba Usaha yang berbeda yaitu sebesar

Rp. 253.560,- dengan menggunakan Metode Full Costing dan Rp. 355.000,- dengan

menggunakan Metode Variabel Costing. Hal ini disebabkan adalah jumlah Harga Pokok

Produksi yang digunakan dengan Metode Full Costing lebih besar daripada menggunakan

Metode Variabel Costing yang dikarenakan Harga Pokok Produksi dengan menggunakan

Metode Full Costing itu terdapat di BOP Totalnya itu terdiri dari Jumlah Biaya Tetap ditambah

Biaya Variabel, sedangkan dengan menggunakan Metode Variabel Costing di BOP Totalnya

hanya menggunakan Biaya Variabelnya saja. Sehingga hasil jumlah Laba Usaha yang

didapatkan dengan menggunakan kedua Metode itu yaitu Metode Full Costing dan Metode

Variabel Costing menjadi terbalik yaitu lebih besar dengan menggunakan Metode Variabel

Costing.

BAB V

PENUTUP 5.1. Kesimpulan

Setelah mendapatkan hasil Perhitungan Harga Pokok Penjualan dan Laba / Rugi

dengan Metode Full Costing dan Metode Variabel Costing maka didapat

kesimpulan bahwa :

1. Klasifikasi biaya pada U.D. Tahu Ibu Sopiah adalah berdasarkan hubungan biaya

dengan sesuatu yang dibiayai, yaitu :

a. Biaya Langsung, terdiri dari :

- Biaya Bahan Baku untuk Produk Tahu adalah sebesar Rp. 1.105.000,-.

- Biaya Tenaga Kerja Langsung untuk Produk Tahu adalah sebesar

Rp. 505.000,-.

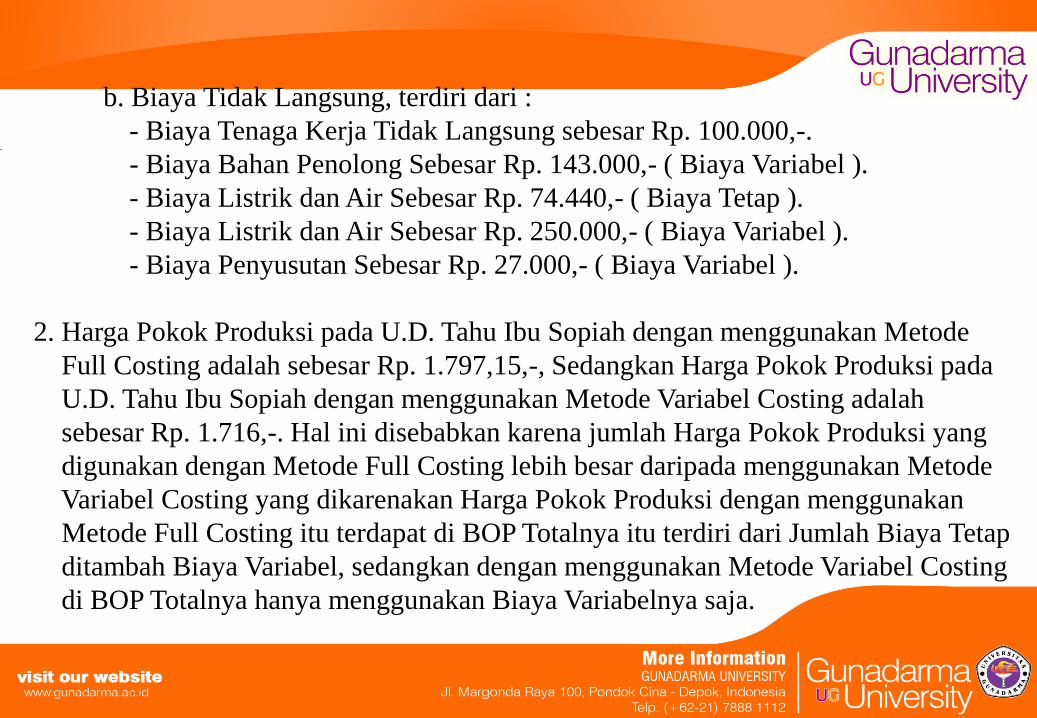

b. Biaya Tidak Langsung, terdiri dari :

- Biaya Tenaga Kerja Tidak Langsung sebesar Rp. 100.000,-.

- Biaya Bahan Penolong Sebesar Rp. 143.000,- ( Biaya Variabel ).

- Biaya Listrik dan Air Sebesar Rp. 74.440,- ( Biaya Tetap ).

- Biaya Listrik dan Air Sebesar Rp. 250.000,- ( Biaya Variabel ).

- Biaya Penyusutan Sebesar Rp. 27.000,- ( Biaya Variabel ).

2. Harga Pokok Produksi pada U.D. Tahu Ibu Sopiah dengan menggunakan Metode

Full Costing adalah sebesar Rp. 1.797,15,-, Sedangkan Harga Pokok Produksi pada

U.D. Tahu Ibu Sopiah dengan menggunakan Metode Variabel Costing adalah

sebesar Rp. 1.716,-. Hal ini disebabkan karena jumlah Harga Pokok Produksi yang

digunakan dengan Metode Full Costing lebih besar daripada menggunakan Metode

Variabel Costing yang dikarenakan Harga Pokok Produksi dengan menggunakan

Metode Full Costing itu terdapat di BOP Totalnya itu terdiri dari Jumlah Biaya Tetap

ditambah Biaya Variabel, sedangkan dengan menggunakan Metode Variabel Costing

di BOP Totalnya hanya menggunakan Biaya Variabelnya saja.

3. Laba / Rugi pada U.D. Tahu Ibu Sopiah dengan menggunakan Metode Full Costing

sebesar Rp. 253.560,-, sedangkan Laba / Rugi pada U.D. Tahu Ibu Sopiah dengan

menggunakan Metode Variabel Costing sebesar Rp. 355.000,-. Hal ini disebabkan

karena jumlah Harga Pokok Produksi dengan menggunakan Metode Full Costing

dan Metode Variabel Costing menjadi terbalik yaitu lebih besar dengan

menggunakan Metode Variabel Costing karena dengan Menggunakan Metode

Variabel Costing di BOP Totalnya pada Harga Pokok Produksi hanya menggunakan

Biaya Variabelnya saja.

Oleh karena itu Pabrik U.D. Tahu Ibu Sopiah jika dilihat dari Laba Usahanya yang

didapatkan dengan menggunakan Kedua Metode tersebut yaitu Metode Full Costing dan

Metode Variabel Costing maka sebaiknya Pabrik U.D. Tahu Ibu Sopiah menggunakan Metode

Variabel Costing agar dapat memberikan keuntungan laba yang lebih signifikan.

5.2. Saran

Berdasarkan perhitungan dan kesimpulan yang telah didapat, maka penulis

mencoba memberikan saran yang mungkin dapat dipertimbangkan oleh U.D. Tahu

Ibu Sopiah. Adapun saran tersebut adalah sebaiknya usaha Tahu Ibu Sopiah tetap

menggunakan Metode Variabel Costing agar jumlah Biaya Produksi Variabelnya

dapat ditekan sebaik mungkin seperti Biaya Listrik dan Biaya Air ( PDAM ) dan

tetap menjaga kinerja dalam proses produksinya dan juga tetap menjaga kualitasnya

dari Produk Tahu yang dihasilkan, agar di masa yang akan datang usaha tersebut

tetap mendapatkan tingkat produksi yang menguntungkan.

Related Documents