FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN SUKARELA MODAL INTELEKTUAL (Studi Empiris Pada Perusahaan Keuangan Yang Listing di BEI Tahun 2010) Akin Septiawan Permono Dr. H. Raharja, M.Si., Akt. Universitas Diponegoro ABSTRACT Intellectual capital is knowledge that gives information about the intangible value of a company. Intellectual capital provides an opportunity for companies to increase competitiveness and provide more value. This study is a replication of the study White et al (2007) about voluntary disclosure of intellectual capital in biotechnology companies listed in Australia in 2005. Differences of this study by White el al study is that the company is financial companies listed on the Indonesia Stock Exchange. The objective of this study was to analyze the influence of ownership concentration, leverage, board of independence, age of firm and size of firm on Intellectual Capital Voluntary Disclosure (ICD). The analysis used independent variable of size of firm, age of firm, ownership concentration, leverage, and board independence. And the dependent variable is Intellectual Capital Voluntary Disclosure. The research used a population of financial sector companies listed from Bursa Efek Indonesia (BEI/ Indonesia Stock Exchange). Number of population is 58 financial sector companies listed from Bursa Efek Indonesia (BEI/ Indonesia Stock Exchange). The research used secondary data from annual report of 2010. Methods of analysis used to test the significant of independent variables on the dependent variable used was multiplied analysis linear regression, with hypotheses testing of statistic t and F tests.. The result of analysis based on the use of all independent variables suggested that size of firm , age of firm and leverage had significant influence on ICD, and ownership concentration, and board independence had no significant influence on ICD. Firm size and firm age are all factors that affect the voluntary disclosure of intellectual capital at financial companies. Disclosure of items of intellectual capital of financial companies an average of 30%, these figures indicate that financial firms in Indonesia have not been revealed intensive in intellectual capital Keywords: Intellectual Capital Voluntary Disclosure (ICD); size of firm, age of firm, ownership concentration, leverage, and board independence

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN SUKARELA MODAL INTELEKTUAL

(Studi Empiris Pada Perusahaan Keuangan Yang Listing di BEI

Tahun 2010)

Akin Septiawan Permono

Dr. H. Raharja, M.Si., Akt.

Universitas Diponegoro

ABSTRACT

Intellectual capital is knowledge that gives information about the

intangible value of a company. Intellectual capital provides an opportunity for

companies to increase competitiveness and provide more value. This study is a

replication of the study White et al (2007) about voluntary disclosure of

intellectual capital in biotechnology companies listed in Australia in 2005.

Differences of this study by White el al study is that the company is financial

companies listed on the Indonesia Stock Exchange. The objective of this study was

to analyze the influence of ownership concentration, leverage, board of

independence, age of firm and size of firm on Intellectual Capital Voluntary

Disclosure (ICD). The analysis used independent variable of size of firm, age of

firm, ownership concentration, leverage, and board independence. And the

dependent variable is Intellectual Capital Voluntary Disclosure.

The research used a population of financial sector companies listed from

Bursa Efek Indonesia (BEI/ Indonesia Stock Exchange). Number of population is

58 financial sector companies listed from Bursa Efek Indonesia (BEI/ Indonesia

Stock Exchange). The research used secondary data from annual report of 2010.

Methods of analysis used to test the significant of independent variables on the

dependent variable used was multiplied analysis linear regression, with

hypotheses testing of statistic t and F tests..

The result of analysis based on the use of all independent variables

suggested that size of firm , age of firm and leverage had significant influence on

ICD, and ownership concentration, and board independence had no significant

influence on ICD. Firm size and firm age are all factors that affect the voluntary

disclosure of intellectual capital at financial companies. Disclosure of items of

intellectual capital of financial companies an average of 30%, these figures

indicate that financial firms in Indonesia have not been revealed intensive in

intellectual capital

Keywords: Intellectual Capital Voluntary Disclosure (ICD); size of firm, age of

firm, ownership concentration, leverage, and board independence

PENDAHULUAN

Latar Belakang Masalah

Globalisasi, inovasi teknologi dan persaingan bisnis yang ketat pada abad

ini memaksa perusahaan-perusahaan untuk mengubah cara mereka menjalankan

bisnisnya. Agar perusahaan terus bertahan, perusahaan-perusahaan harus dengan

cepat mengubah strateginya dari bisnis yang didasarkan pada tenaga kerja (labor-

based business) menuju knowledge based business (bisnis berdasarkan

pengetahuan), sehingga karakteristik utama perusahaannya menjadi perusahaan

berbasis ilmu pengetahuan. Seiring dengan perubahan ekonomi yang

berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan

manajemen pengetahuan (knowledge management), kemakmuran suatu

perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi

dari pengetahuan itu sendiri (Sawarjuwono, 2003)

Dalam sistem menajemen yang berbasis pengetahuan, modal konvensional

seperti sumber daya alam, sumber daya keuangan dan aktifa fisik lainnya menjadi

kurang penting dibandingkan dengan modal yang berbasis pada pengetahuan dan

teknologi. Dengan menggunakan ilmu pengetahuan dan teknologi maka akan

dapat diperoleh bagaimana cara menggunakan sumber daya lainnya secara efisien

dan ekonomis, yang nantinya akan memberikan keunggulan bersaing (Rupert

dalam Sawarjuwono, 2003). Perkembangan ekonomi baru dikendalikan oleh

informasi dan pengetahuan, hal ini membawa sebuah peningkatan perhatian pada

modal intelektual atau intellectual capital (IC)(Stewart, 1997; Hong, 2007). Area

yang menjadi perhatian sejumlah akademisi dan praktisi adalah manfaat dari IC

sebagai alat untuk menentukan nilai perusahaan (Hong, 2007; Guthrei, 2001).

Penelitian ini merupakan replikasi dari penelitian White et al (2007) tentang

pengungkapan sukarela modal intelektual pada perusahaan bioteknologi yang

telah listeddi Australia pada tahun 2005. Dalam penelitian White et al (2007),

sejumlah variable yang digunakan untuk menguji faktor-faktor yang

mempengaruhi pengungkapan sukarela modal intelektual adalah ukuran

perusahaan, umur perusahaan, leverage, konsentrasi kepemilikan dan komisaris

independen. Yang membedakan penelitian ini dengan penelitian yang dilakukan

White et al (2007) adalah perusahaan yang di teliti adalah perusahaan keuangan

yang terdaftar di Bursa Efek Indonesia tahun 2010. Sektor keuangan terdiri dari

perusahaan perbankan, asuransi, perusahaan efek, lembaga pembiayaan, dan

lainnya. Sektor perbankan dipilih karena menurut Firer dan Williams (2003)

industri perbankan adalah salah satu sektor yang paling intensif modal

intelektualnya. Selain itu, dari aspek intelektual, secara keseluruhan karyawan di

sektor perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya

(Kubo dan Saka, 2002 seperti yang dikutip oleh Ulum et al., 2008). Bank dan

asuransi dapat dikategorikan sebagai industri yang berbasis pada intelektualitas

yang berinovasi dalam produk dan jasa, serta pengetahuan dan fleksibilitas

merupakan aspek kritis yang menentukan kesuksesan bisnis (Sianipar, 2009).

Hal menarik untuk melakukan penelitian adalah belum adanya standar yang

menetapkan item-item apa saja yang termasuk dalam aset tak berwujud yang

harus dilaporkan baik secara mandatory atau voluntary, sehingga tidak ada

kewajiban bagi perusahaan-perusahaan yang terdaftar di BEI untuk

mengungkapkan informasi yang berkaitan dengan modal intelektual. Konsep

modal intelektual telah mendapatkan perhatian besar berbagai kalangan terutama

para akuntan. Fenomena ini menuntut mereka untuk mencari informasi yang lebih

rinci mengenai hal-hal yang berkaitan dengan pengelolaan modal intelektual

mulai dari cara pengidentifikasian, pengukuran sampai dengan pengungkapannya

dalam laporan keuangan perusahaan.

TINJAUAN PUSTAKA

Agency Theory dan Stakeholder Theory

Jensen dan Mackling (dalam Istanti 2009) mengemukakan bahwa teori

keagenan membuat suatu model kontraktual antara dua atau lebih orang (pihak),

dimana salah satu pihak disebut agen dan pihak lain disebut prinsipal. Perusahaan

mempunyai banyak kontrak, misalnya kontrak kerja antara perusahaan dengan

para manajernya dan kontrak pinjaman antara perusahaan dengan krediturnya.

Untuk itulah dalam segi teori agensi dikenal dengan kontrak kerja, yang mengatur

proporsi utilitas masing-masing pihak dengan tetap memperhitungkan

kemanfaatan secara keseluruhan. Kontrak kerja adalah seperangkat aturan yang

mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan maupun

risiko yang disetujui oleh prinsipal dan agen. Kontrak kerja yang optimal adalah

kontrak yang seimbang antara prinsipal dan agen yang secara matematis

memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan pemberian

imbalan khusus oleh prinsipal kepada agen.

Stakeholder Theory memelihara hubungan stakeholder yang mencakup

semua bentuk hubungan antara perusahaan dengan seluruh stakeholdernya.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk

melakukan aktivitas yang dianggap penting oleh stakeholder dan melaporkan

kembali aktivitas-aktivitas tersebut pada stakeholder.

Definisi Intellectual Capital

Klein dan Prusak (dalam Sawarjuwono 2003) menyatakan apa yang

kemudian menjadi standar pendefinisian intellectual capital, yang kemudian

dipopularisasikan oleh Stewart (1994). Menurut Klein dan Prusak ”...we can

define intellectual capital operationally as intellectual material that has been

formalized, captured, and leveraged to produce a higher valued asset” (Stewart

1994). Menurut Sveiby (1998) “The invisible intangible part of the balance sheet

can be classified as a family of three, individual competence, internal structural,

and external structure”. Sementara itu Leif Edvinsson seperti yang dikutip oleh

Brinker (2000:np) menyamakan intellectual capital sebagai jumlah dari human

capital, dan structural capital (misalnya, hubungan dengan konsumen, jaringan

teknologi informasi dan manajemen).

Joefri (dalam Istanti 2009) membahas bahwa modal intelektual adalah

perangkat yang diperlukan untuk menemukan peluang dan mengelola ancaman

dalam banyak kehidupan. Banyak pakar yang mengatakan bahwa kapital ini

sangat besar perannya dalam menambah nilai suatu kegiatan, termasuk dalam

mewujudkan kemandirian suatu daerah. Berbagai organisasi, lembaga dan strata

sosial yang unggul dan meraih banyak keunttungan atau manfaat adalah kerena

mereka terus menerus mengembangkan sumberdaya atau kompetensi manusianya.

Secara ringkas Smedlund dan Poyhonen (dalam Rupidara 2005)

mewacanakan modal intelektual sebagai kapabilitas organisasi untuk

menciptakan, melakukan transfer, dan mengimplementasikan pengetahuan.

Komponen Intellectual Capital

Setelah mengetahui definisi modal intelektual, perlu memahami

komponen-komponen modal intelektual. Sawarjuwono (2003) menyatakan bahwa

intellectual capital terdiri dari tiga elemen utama yaitu:

1. Human Capital (modal manusia)

Human capital merupakan lifeblood dalam modal intelektual. Disinilah

sumber innovation dan improvement, tetapi merupakan komponen yang sulit

untuk diukur. (Brinker 2000) memberikan beberapa karakteristik dasar yang

dapat diukur dari modal ini, yaitu training programs, credential, experience,

competence, recruitment, mentoring, learning programs, individual potential

and personality.

2. Structural Capital atau Organizational Capital (modal organisasi)

Structural capital merupakan kemampuan organisasi atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha

karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja

bisnis secara keseluruhan, misalnya: sistem operasional perusahaan, proses

manufakturing, budaya organisasi, filosofi manajemen dan semua bentuk

intellectual property yang dimiliki perusahaan.

3. Relational Capital atau Costumer Capital (modal pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai

secara nyata. Relational capital merupakan hubungan yang harmonis

association network yang dimiliki oleh perusahaan dengan para mitranya, baik

yang berasal dari para pemasok yang andal dan berkualitas, berasal dari

pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang

bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun

dengan masyarakat sekitar.

Pengungkapan Intellectual Capital

Sawarjuwono (2003) menyatakan perubahan lingkungan bisnis saat ini

memberikan banyak pengaruh dalam pelaporan keuangan perusahaan, terutama

dalam hal penyajian dan penilaian aset tidak berwujud. Kegagalan current

financial statements dalam memberikan informasi tentang apa yang menjadi

pencipta nilai dalam perusahaan, merupakan salah satu yang ikut mempengaruhi.

Commisionner Steven M. H. Wallman menyarankan perusahaan untuk memulai

mengungkapkan “hidden assets” yang dimilikinya dengan menerbitkan

pernyataan tambahan (suplemen) dalam laporan tahunan yang dipublikasikan

(Brinker dalam Sawarjuwono 2003).

Sawarjuwono (2003) menyatakan penelitian terhadap pelaporan modal

intelektual ini juga dilakukan oleh Guthrie dan Petty (2000) yang melakukan

penelitian terhadap 20 perusahaan di Australia yang telah terdaftar pada bursa

efek (Satyo 2000; Mouritsen et al. 2000). Hasil penelitian ini menunjukkan porsi

pengungkapan setiap elemen modal intelektual, dimana 30% indikator digunakan

untuk mengungkapkan human capital, 30% organizational capital (internal

structure) dan 40% customer capital (external structure).

Karakteristik Perusahaan

Ukuran Perusahaan

Semakin besar ukuran perusahaan, semakin tinggi pula tuntutan terhadap

keterbukaan informasi dibanding perusahaan yang lebih kecil. Dengan

mengungkapkan informasi yang lebih banyak, perusahaan mencoba

mengisyaratkan bahwa perusahaan telah menerapkan prinsip-prinsip manajemen

perusahaan yang baik (Good Corporate Governance). Meningkatnya

pengungkapan informasi akan mengurangi asimetri informasi. Biaya agensi

timbul karena kepentingan yang bertentangan dari para pemegang saham, manajer

dan pemilik hutang (Martson, dalam Istanti 2008).

Umur Perusahaan

Umur perusahaan menunjukkan perusahaan tetap eksis, mampu bersaing

dan memanfaatkan peluang bisnis dalam suatu perekonomian (Yularto dan

Chariri, 2003). Dengan mengetahui umur perusahaan, maka akan diketahui pula

sejauh mana perusahaan tersebut dapat survive. Semakin panjang umur

perusahaan akan memberikan pengungkapan informasi keuangan yang lebih luas

dibanding perusahaan lain yang umurnya lebih pendek dengan alasan perusahaan

tersebut memiliki pengalaman lebih dalam pengungkapan laporan tahunan

(Wallace, et al 1994).

Konsentrasi Kepemilikan

Konsentrasi kepemilikan adalah sejumlah saham perusahaan yang tersebar

dan dimiliki oleh beberapa pemegang saham. Teori agensi meningkat sebagai

konsekuensi struktur kepemilikan karena kemungkinan meningkatnya konflik

antar owners. Jansen dan Meckling (1976) menyatakan bahwa manajer

perusahaan yang tingkat kepemilikannya terhadap perusahaan tersebut tinggi,

maka kemungkinan untuk melakukan diskresi/ekspropriasi terhadap sumber daya

perusahaan akan berkurang. Masalah agensi dapat memburuk apabila presentase

saham perusahaan yang dimiliki oleh manajer sedikit.

Leverage

Leverage merupakan perbandingan besarnya dana yang disediakan

pemiliknya dengan dana yang dipinjam dari kreditur. Rasio ini menunjukkan

kemampuan modal sendiri untuk memenuhi seluruh kewajiban perusahaan. Teori

agensi juga digunakan untuk menjelaskan hubungan antara leverage perusahaan

dengan pengungkapan laporan tahunan perusahaan. Menurut Jensen dan Meckling

(1976) bahwa terdapat suatu potensi untuk menstransfer kekayaan dari

debtholder kepada pemegang saham dan manajer pada perusahaan yang

mempunyai tingkat ketergantungan utang sangat tinggi, sehingga menimbulkan

cost agency yang tinggi.

Komisaris Independen

Komisaris Independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan (Pedoman Komisaris Independen).

Penelitian Terdahulu

Penelitian Purnomosidhi (2005) yang berjudul Praktik pengungkapan

modal intelektual pada perusahaan publik di BEJ menunjukkan bahwa ukuran

perusahaan dan leverage berhubungan secara signifikan dengan pengungkapan

modal intelektual, metode pengumpulan data pada penelitian ini menggunakan

content analisis. Pada penelitian Ulum (2007) modal intelektual digunakan untuk

menilai kinerja karyawan, serta struktur modal pada perusahaan perbankan di

Indonesian pada tahun 2006, dengan menggunakan metode Partial Last Square

(PLS).

Kuryanto (2007) menyebutkan bahwa modal intelektual tidak berpengaruh

pada kinerja perusahaan. Obyek penelitian Kuryanto (2007) adalah perusahaan di

Indonesia yang tidak dimiliki oleh pihak asing pada tahun 2003-2005 dengan

menggunakan alat analisis regresi dan PLS. Pada penelitan Sawarjuwono (2003)

membahas tentang perlakuan, pengukuran, dan pelaporan modal intelektual.

Rupidara (2008) dalam penelitiaannya yang bersifat library research

mengemukakan bahwa modal intelektual merupakan suatu strategi yang

digunakan untuk mengembangkan sumber daya manusia untuk meningkatkan

daya saing suatu organisasi.

Penelitian Meca (2005) menguji tentang pengungkapan modal intelektual

yang dipengaruhi oleh human capital, pelanggan, proses produksi, Teknologi

Informasi dan strategi perusahaan yang dilakukan pada perusahaan di Spanyol

pada tahun 2000 dan 2001, dengan menggunakan alat analisis regresi.

Abdolmohammadi (2005) meneliti hubungan antara kapitalisasi pasar dengan

modal intelektual, book value dan ROA pada perusahaan di USA tahun 1990 dan

2001 dengan menggunakan model regresi.

Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

Pengaruh Ukuran Perusahaan terhadap Pengungkapan Modal Intelektual

Penelitian White et al (2007) menunjukkan adanya hubungan yang

signifikan antara ukuran perusahaan dengan pengungkapan modal intelektual.

Hasil penelitian yang sama juga terdapat pada penelitian Singh et al (dalam

White, 2007) yang meneliti adanya pengaruh ukuran perusahaan pada

pengungkapan modal intelektual di perusahaan gas dan minyak Australia.

Penelitian Joia (2000) juga menyebutkan adanya hubungan yang signifikan antara

ukuran perusahaan dengan pengungkapan modal intelektual. Ukuran perusahaan

dalam berbagai penelitian terbukti merupakan faktor yang signifikan dalam

menjelaskan tingkat pengungkapan informasi di sejumlah negara (misalnya Coke,

1992; Hossain et al, 2002; Hope, 2003)

H1: Ukuran perusahaan berpengaruh terhadap pengungkapan sukarela modal

intelektual.

Pengaruh Umur Perusahaan terhadap Pengungkapan Modal Intelektual

Umur perusahaan diperkirakan memilki hubungan yang positif terhadap

kualitas pengungkapan informasi perusahaan. Alasan yang mendasarinya adalah

perusahaan yang berumur lebih tua memiliki pengalaman yang lebih banyak

dalam mempublikasikan laporan keuangan. Perusahaan yang memiliki

pengalaman lebih banyak akan lebih mengetahui kebutuhan akan informasi

perusahaan. Penelitian White et al, menjelaskan bahwa terdapat hubungan yang

signifikan antara umur perusahaan dengan pengungkapan modal intelektual.

H2 : Umur perusahaan berpengaruh terhadap pengungkapan sukarela modal

intelektual.

Pengaruh Konsentrasi Kepemilikan terhadap Pengungkapan Modal

Intelektual

Franks & Mayer (dalam Irawati,2008) melaporkan perbedaan konsentrasi

kepemilikan saham antara Amerika Serikat dan Inggris dengan Jerman dan

Perancis. Franks & Mayer menemukan fenomena di Amerika Serikat dan Inggris

sejumlah besar perusahaan yang kinerjannya selalu dievaluasi dengan fluktuasi

harga sahamnya di pasar modal, konsentrasi kepemilikan sahamnya tersebar di

sejumlah lembaga maupun investor individu. Sedangkan di Perancis dan Jerman,

minat perusahaan untuk mendapatkan pembiayaan luar yang bersumber pada

pasar modal tidak besar. Kepemilikan saham perusahaan di Perancis dan Jerman

umumnya sangat terkonsentrasi (dimiliki oleh lembaga investasi atau keluarga).

H3: Konsentrasi kepemilikan berpengaruh terhadap pengungkapan sukarela

modal intelektual.

Pengaruh Leverage terhadap Pengungkapan Modal Intelektual

Pada penelitian White et al menyebutkan bahwa terdapat pengaruh yang

signifikan antara leverage dengan pengungkapan sukarela modal intelektual. Hasil

yang sama juga terdapat pada penelitian Bradbury (dalam White, 2007) tentang

adanya pengaruh yang signifikan antara leverage perusahaan dengan

pengungkapan sukarela. Namun, pada penelitian Chow dan Wongboren (dalam

White et al,2007) menunjukkan tidak ada hubungan antara leverage perusahaan

dengan pengungkapan modal intelektual pada perusahaan di New Zealand.

H4: Leverage berpengaruh terhadap pengungkapan sukarela modal intelektual.

Pengaruh Komisaris Independen terhadap Pengungkapan Modal Intelektual

Komisaris independen sebagai pihak yang netral dalam perusahaan

diharapkan mampu menjembatani adanya asimetri informasi yang terjadi antara

pihak pemilik dengan pihak manajer. Sebagai pihak yang netral, komisaris

independen mengawasi para pemegang saham sehubungan dengan aktivitas

perusahaan dan mengendalikan perilaku para manajer perusahaan. Penelitian

White menyebutkan bahwa terdapat hubungan yang signifikan antara komisaris

independen dengan pengungkapan sukarela modal intelektual.

H5: Komisaris Independen berpengaruh terhadap pengungkapan sukarela modal

intelektual.

METODE PENELITIAN

Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan sektor

keuangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010.

Perusahaan sektor keuangan sangat menarik untuk diteliti karena perusahaan ini

mempunyai modal intelekual yang merupakan faktor utama dalam meningkatkan

daya saing perusahaan. Penelitian ini menggunakan annual reports tahun 2010

sebagai sampel. Tahun 2010 dipilih karena menggambarkan kondisi yang relatif

baru dipasar modal Indonesia. Dengan menggunakan sampel yang relatif baru

diharapkan hasil penelitian akan lebih relevan untuk memahami kondisi yang

aktual di Indonesia. Secara rinci jenis perusahaan dan jumlah perusahaan terdapat

dalam Jumlah sampel final yang terpilih sebesar 58 perusahan keuangan dari 69

perusahaan yang merupakan total jumlah semua perusahaan sektor keuangan yang

terdaftar pada BEI. Perusahaan yang menjadi sampel dalam penelitian ini adalah

perusahaan yang dipilih berdasarkan metode purposive sampling dengan tujuan

untuk mendapatkan sampel yang representatives sesuai dengan kriteria yang

ditentukan. Adapun kriteria sampel yang akan digunakan sebagai berikut:

1. Perusahaan keuangan yang terdaftar di BEI untuk tahun 2010 yang

dapat diakses (tidak underconstruction) saat pengumpulan data

dilakukan.

2. Mempublikasikan laporan tahunan (annual report) lengkap selama

tahun 2010.

3. Mempublikasikan laporan keberlanjutan (sustainability reporting) atau

mengungkapkan (disclosure) informasi tanggung jawab sosial lainnya

selama tahun 2010 dalam laporan tahunan.

4. Memiliki data yang lengkap terkait dengan variabel-variabel yang

digunakan dalam penelitian.

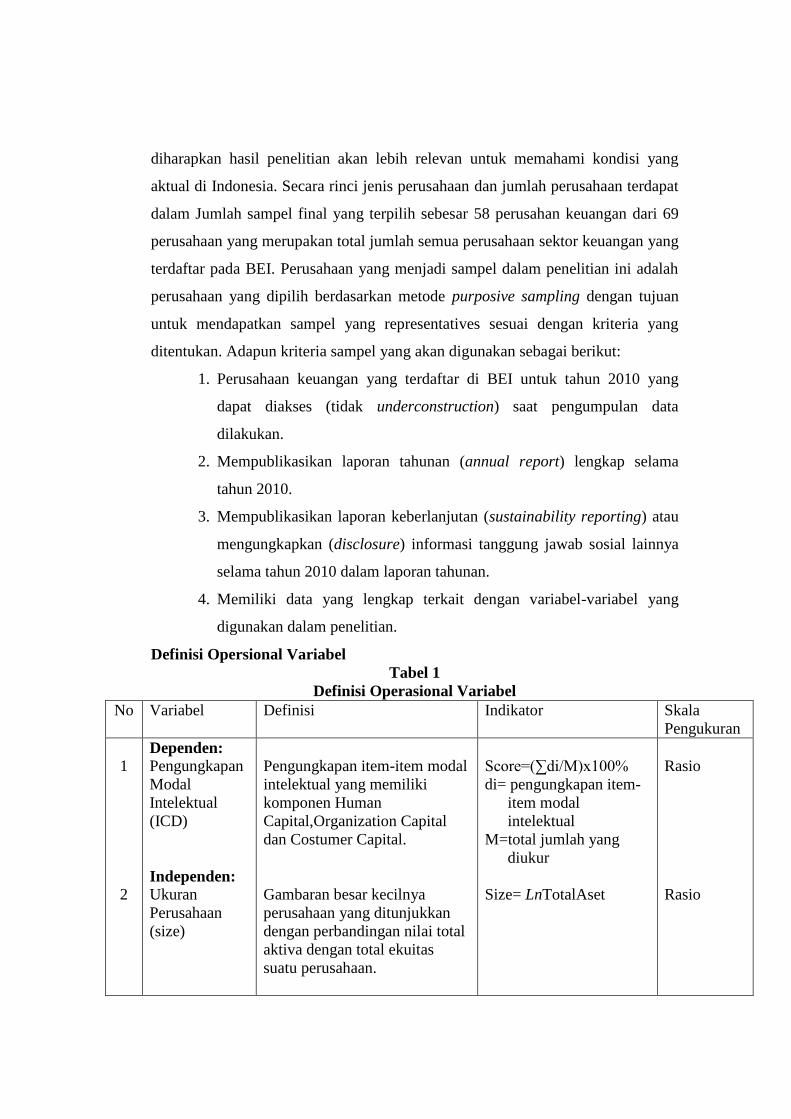

Definisi Opersional Variabel

Tabel 1

Definisi Operasional Variabel

No Variabel Definisi Indikator Skala

Pengukuran

1

2

Dependen:

Pengungkapan

Modal

Intelektual

(ICD)

Independen:

Ukuran

Perusahaan

(size)

Pengungkapan item-item modal

intelektual yang memiliki

komponen Human

Capital,Organization Capital

dan Costumer Capital.

Gambaran besar kecilnya

perusahaan yang ditunjukkan

dengan perbandingan nilai total

aktiva dengan total ekuitas

suatu perusahaan.

Score=(∑di/M)x100%

di= pengungkapan item-

item modal

intelektual

M=total jumlah yang

diukur

Size= LnTotalAset

Rasio

Rasio

Metode Pengumpulan Data

Untuk metode pengumpulan data yang digunakan dalam penelitian ini

adalah content analysis, yaitu suatu metode pengumpulan data penelitian melalui

teknik observasi dan analisis terhadap isi atau pesan dari suatu dokumen. Tujuan

content analysis adalah melakukan identifikasi terhadap karakteristik atau

informasi spesifik yang terdapat pada suatu dokumen untuk menghasilkan

deskripsi yang obyektif dan sistematik (Indriantoro,dalam Istanti 2008). Content

analysis dilakukan dengan cara membaca laporan tahunan setiap perusahaan

sampel dan memberi kode informasi yang terkandung didalamnya.

Metode Analisis Data

Statistik Deskriptif

Ghozali (2006) menyatakan bahwa statistik deskriptif memberikan

gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan

distribusi). Statistik deskriptif biasanya digunakan untuk menggambarkan profil

3

4

5

6

Umur

Perusahaan

(Age)

Konsentrasi

kepemilikan

(ownership)

Leverage

Komisaris

Independen

Umur perusahaan merupakan

awal perusahaan beroperasi

hingga perusahaan tersebut

mempertahankan eksistensinya

dalam dunia bisnis.

Sejumlah saham perusahaan

yang tersebar dan dimiliki oleh

beberapa pemegang saham.

Menunjukkan proporsi atas

penggunaan hutang untuk

membiayai investasi

perusahaan.

Pihak netral yang diharapkan

mampu menjembatani asimetri

informasi yang terjadi antara

pemegang saham dengan

manajer perusahaan.

Age= Thnt-Thnn

Thnt= tahun annual

report yang diteliti

Thnn= tahun perusahaan

awal berdiri

Own=jumlah

kepemilikan saham

terbesar/jumlah

saham yang

beredar

Lev=total hutang/total

ekuitas

Ind= jumlah komisaris

independen/jumlah

dewan komisaris

Rasio

Rasio

Rasio

Rasio

data sampel sebelum memanfaatkan teknik analisis statistik yang berfungsi untuk

menguji hipotesis.

Uji Asumsi Klasik

Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi anta variabel bebas (independen).

Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain.

Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah dalam model regresi

kedua variabel yang ada yaitu variabel bebas dan terikat mempunya distribusi data

yang normal atau mendekati normal (Ghozali, 2005).

Analisi Regresi

Analisis yang digunakan dalam penelitian ini adalah regresi berganda

dengan variabel dependen adalah pengungkapan modal intelektual dan variabel

independennya meliputi ukuran perusahaan, umur perusahaan, konsentrasi

kepemilikan, leverage, komisaris independen, tipe industri dan skope bisnis.

Model regresi pada penelitian ini adalah:

ICDIndex = α + β1 Sizeit + β2 Ageit + β3Ownershipit + β4Leverageit +

β5Independenit + β6 TIit + β7 SBit + e

Keterangan:

α = konstanta

β1, β2, β3,.... β7 = koefisien regresi

Size = ukuran perusahaan i pada tahun 2010

Age = umur perusahaan i pada tahun 2010

Ownership = konsentrasi kepemilikan perusahaan i pada tahun 2010

Leverage = tingkat levarege perusahaan i pada tahun 2010

Independen = persentase independensi perusahaan i pada tahun 2010

TI = tipe industri perusahaan i pada tahun 2010

SB = skope bisnis perusahaan i pada tahun 2010

e = error

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur

dari Goodness of fit-nya yang meliputi nilai koefisien determinasi (R²), nilai

statistik F dan nilai statistik t.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Obyek Penelitian.

Perusahaan untuk sektor keuangan yang terdaftar di Bursa Efek Indonesia

sebanyak 69 perusahaan, dari 69 perusahaan yang terdaftar hanya 58 perusahaan

yang mempublikasikan laporan tahunannya pada website BEI www.idx.co.id .

Metode pemilihan sampel yang digunakan adalah purposive sampling, karena

sampel dibatasi hanya pada perusahaan yang mempublikasikan annual report atau

sustainability report baik di Bursa Efek Indonesia atau website masing-masing

perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini meliputi

seluruh perusahaan perbankan, asuransi, perusahaan efek, lembaga pembiayaan,

dan perusahaan keuangan lainnya.

Analisis Statistik Deskriptif

Tabel 2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

IC 58 5.36 62.50 30.0800 13.36642

Size 58 10.62 14.65 12.5121 1.01475

Age 58 6.00 57.00 29.6552 13.26591

Own 58 .19 1.00 .5299 .22273

Lev 58 .01 15.42 5.1392 4.36380

Ind 58 .00 1.00 .4423 .17399

Valid N (listwise) 58

Sumber: Data sekunder yang diolah tahun 2011.

Berdasarkan table 2 menunjukkan jumlah responden (N) ada 58

perusahaan, dari 58 perusahaan ini memiliki pengungkapan modal intelektual

rata-rata 30,0800 dengan nilai standar deviasi sebesar 13,36642. Kondisi tersebut

menunjukkan bahwa rata-rata pengungkapan modal intelektual (ICD) pada

perusahaan keuangan yang menjadi sampel adalah masih kecil, sehingga

perusahaan perlu memberi pengungkapan yang lebih banyak, agar para user dapat

memperoleh gambaran yang lebih lengkap tentang modal intelektual yang

dimiliki.

Uji Asumsi Klasik

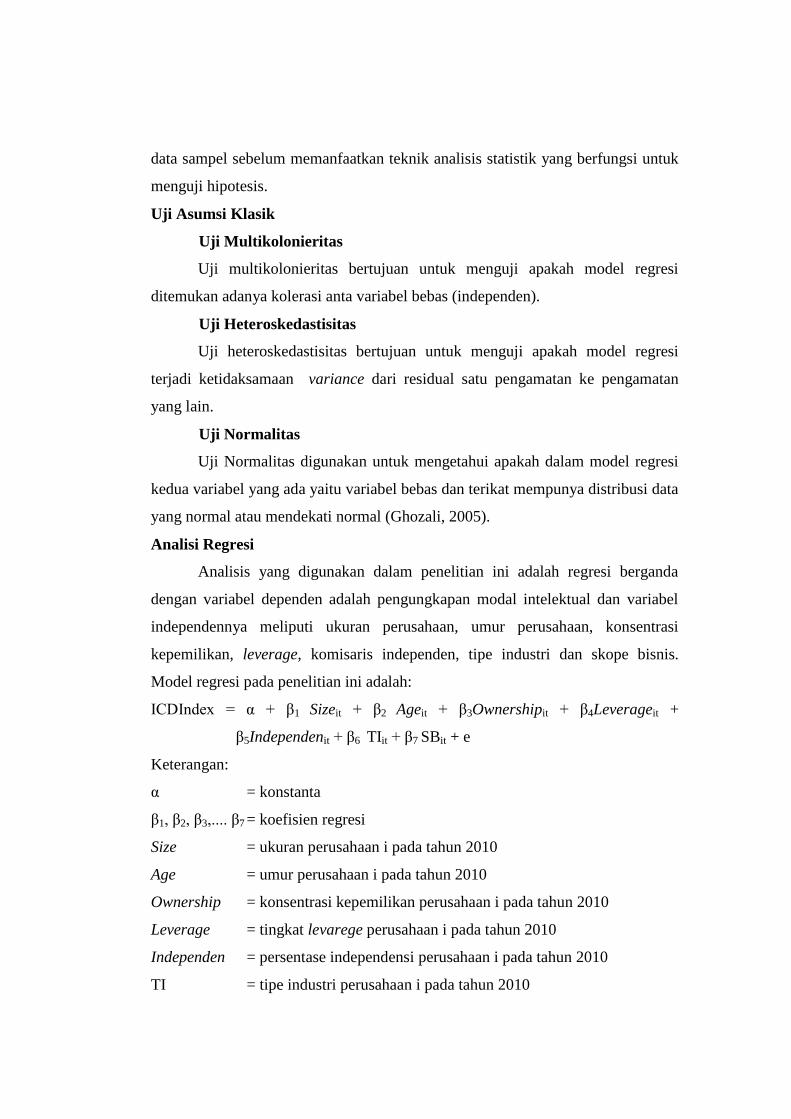

Uji Multikolinieritas

Tabel 3

Hasil Uji Multikolinieritas

Sumber: data sekunder diolah tahun 2011.

Berdasarkan pada tabel 4, terlihat bahwa tidak ada variabel independen

yang memiliki nilai Tolerance kurang dari 0,10. Selanjutnya hasil perhitungan

VIF juga menunjukkan hal yang sama yaitu tidak ada satupun variabel

independen yang memiliki nilai VIF lebih besar dari 10. Sehingga dapat

disimpulkan bahwa tidak terjadi multokolinieritas antar variabel independen

dalam model regresi penelitian ini.

Uji Heteroskedastisitas

Hasil perhitungan heteroskedastisitas dengan menggunakan uji Glejser

pada tabel 5 mengindikasikan nilai probabilitas signifikansinya diatas 5%.

Sehingga dapat disimpulkan bahwa model regresi yang digunakan tidak terdapat

adanya heteroskedastisitas.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -73.205 20.668 -3.542 .001

Size 7.406 1.829 .562 4.049 .000 .442 2.263

Age .236 .106 .234 2.233 .030 .775 1.290

Own 7.931 6.187 .132 1.282 .206 .802 1.247

Lev .177 .408 .058 .433 .667 .480 2.084

Ind -3.352 7.411 -.044 -.452 .653 .916 1.092

a. Dependent Variable: ICD

Tabel 5

Uji Glejser

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -32.773 12.061 -2.717 .090

Size 3.209 1.067 .550 3.006 .054

Age -.071 .062 -.160 -1.156 .253

Own -.314 3.611 -.012 -.087 .931

Lev -.618 .238 -.456 -2.596 .071

Ind 10.555 4.325 .310 2.441 .081

a. Dependent Variable: ABSRESID

Uji Normalitas

Dengan melihat tampilan grafik histogram maupun grafik normal plot

dapat disimpulkan bahwa grafik histogram memberikan pola distribusi normal

tidak menceng ke kanan maupun ke kiri, sedangkan grafik normal plot terlihat

titik-titik menyebar disekitar garis diagonal, dengan penyebaran mengikuti arah

garis diagonal. Dengan memperhatikan kedua grafik tersebut dapat dikatakan

bahwa model regresi memenuhi asumsi normalitas, sehingga layak di gunakan.

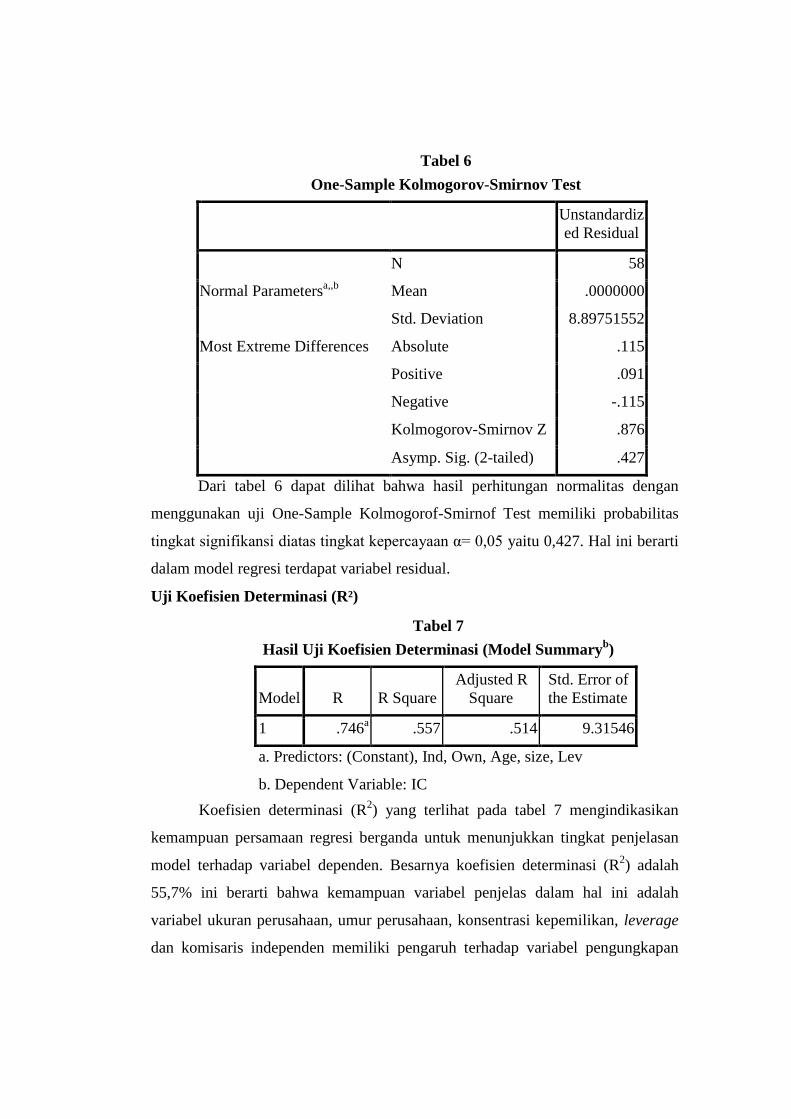

Tabel 6

One-Sample Kolmogorov-Smirnov Test

Unstandardiz

ed Residual

N 58

Normal Parametersa,,b

Mean .0000000

Std. Deviation 8.89751552

Most Extreme Differences Absolute .115

Positive .091

Negative -.115

Kolmogorov-Smirnov Z .876

Asymp. Sig. (2-tailed) .427

Dari tabel 6 dapat dilihat bahwa hasil perhitungan normalitas dengan

menggunakan uji One-Sample Kolmogorof-Smirnof Test memiliki probabilitas

tingkat signifikansi diatas tingkat kepercayaan α= 0,05 yaitu 0,427. Hal ini berarti

dalam model regresi terdapat variabel residual.

Uji Koefisien Determinasi (R²)

Tabel 7

Hasil Uji Koefisien Determinasi (Model Summaryb)

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .746a .557 .514 9.31546

a. Predictors: (Constant), Ind, Own, Age, size, Lev

b. Dependent Variable: IC

Koefisien determinasi (R2) yang terlihat pada tabel 7 mengindikasikan

kemampuan persamaan regresi berganda untuk menunjukkan tingkat penjelasan

model terhadap variabel dependen. Besarnya koefisien determinasi (R2) adalah

55,7% ini berarti bahwa kemampuan variabel penjelas dalam hal ini adalah

variabel ukuran perusahaan, umur perusahaan, konsentrasi kepemilikan, leverage

dan komisaris independen memiliki pengaruh terhadap variabel pengungkapan

modal intelektual sebesar 55,7%. Sedangkan sisanya yaitu sebesar 44,3% (100%-

55,7%) dijelaskan oleh variabel lain selain variabel independen diatas.

Uji Pengaruh Simultan (F Test)

Tabel 8

Hasil Uji Pengaruh Simultan

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 5671.235 5 1134.247 13.071 .000a

Residual 4512.450 52 86.778

Total 10183.684 57

a. Predictors: (Constant), Ind, Own, Age, size, Lev

b. Dependent Variable: IC

Sumber : Data Sekunder yang diolah 2011

Berdasarkan Tabel 8 diperoleh hasil uji signifikan variabel independen (X)

dapat mempengaruhi variabel dependen secara signifikan. Dari uji ANOVA

didapat nilai F test sebesar 13,071 dengan signifikansi 0.000 yang berarti variabel

ukuran perusahaan, umur perusahaan, konsentrasi kepemilikan, leverage dan

komisaris independen secara bersama-sama mempengaruhi variabel ICD.

Uji Parsial (t Test)

Tabel 9

Ringkasan Hasil Persamaan Regresi Linear Berganda

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -73.205 20.668 -3.542 .001

Size 7.406 1.829 .562 4.049 .000 .442 2.263

Age .236 .106 .234 2.233 .030 .775 1.290

Own 7.931 6.187 .132 1.282 .206 .802 1.247

Lev .177 .408 .058 .433 .667 .480 2.084

Ind -3.352 7.411 -.044 -.452 .653 .916 1.092

Sumber: data sekunder diolah 2011

Lima variabel independen yaitu ukuran perusahaan, umur perusahaan,

konsentrasi kepemilikan, leverage dan komisaris independen yang dimasukkan

kedalam regresi, variable ukuran perusahaan dan umur perusahaan yang

signifikan. Hal ini dapat dilihat dari probabilitas signifikansi untuk ukuran

perusahaan sebesar 0,000 signifikan 0,050 dan umur perusahaan sebesar 0,030

karena kurang dari 0,05 yang merupakan derajat kepercayaan.

Uji Hipotesis

1) Pengujian Pengaruh Ukuran Perusahaan terhadap Pengungkapan

Sukarela Modal Intelektual

Pengujian pengaruh ukuran perusahaan terhadap pengungkapan modal

intelektual dengan menggunakan regresi berganda menunjukkan hasil yang

signifikan. Hal ini dapat dilihat pada nilai signifikansinya sebesar 0,000 yang

lebih besar dari α = 0.05. Hal ini membuktikan bahwa ukuran perusahaan

berpengaruh signifikan terhadap pengungkapan sukarela modal intelektual.

2) Pengujian Pengaruh Umur Perusahaan terhadap Pengungkapan

Sukarela Modal Intelektual

Pengujian pengaruh umur perusahaan terhadap pengungkapan modal

intelektual dengan menggunakan regresi berganda menunjukkan hasil nilai

signifikan sebesar 0,030, dimana nilai ini lebih besar dari nilai level of

significance 0.05. Hal ini membuktikan bahwa umur perusahaan berpengaruh

signifikan terhadap pengungkapan sukarela modal intelektual.

3) Pengujian Pengaruh Konsentrasi Kepemilikan terhadap

Pengungkapan Sukarela Modal Intelektual

Hasil pengujian pengaruh konsentrasi kepemilikan terhadap pengungkapan

modal intelektual dengan menggunakan regresi berganda menunjukkan hasil yang

tidak signifikan. Hal ini dapat dilihat pada nilai signifikan sebesar 0,117 yang

lebih besar dari α = 0.05. Hal ini membuktikan bahwa konsentrasi kepemilikan

tidak berpengaruh signifikan terhadap pengungkapan sukarela modal intelektual.

a. Dependent Variable: ICD

4) Pengujian Pengaruh Leverage terhadap Pengungkapan Sukarela

Modal Intelektual

Pengujian pengaruh leverage terhadap pengungkapan modal intelektual

dengan menggunakan regresi berganda menunjukkan hasil yang tidak signifikan.

Hal ini dapat dilihat pada nilai signifikansinya sebesar 0,167 yang lebih besar dari

α= 0.05. Hal ini membuktikan bahwa tingkat leverage berpengaruh signifikan

terhadap pengungkapan sukarela modal intelektual.

5) Pengujian Pengaruh Komisaris Independen terhadap Pengungkapan

Sukarela Modal Intelektual

Pengujian pengaruh komisaris independen terhadap pengungkapan modal

intelektual dengan menggunakan regresi berganda menunjukkan hasil nilai

signifikan sebesar 0.770 dimana nilai ini lebih besar dari nilai level of significance

0.05. Hal ini membuktikan bahwa komisaris independen tidak berpengaruh

signifikan terhadap pengungkapan modal intelektual.

Pembahasan

Penelitian ini menguji pengaruh ukuran perusahaan, umur perusahaan,

konsentrasi kepemilikan, leverage, dan komisaris independen terhadap

pengungkapan sukarela modal intelektual. Berdasarkan pada pengujian empiris

yang telah dilakukan terhadap beberapa hipotesis dalam penelitian, hasilnya

menunjukkan bahwa tidak semua variable independen diatas berpengaruh

signifikan terhadap variable dependen. Faktor-faktor yang berpengaruh signifikan

terhadap pengungkapan sukarela modal intelektual adalah ukuran perusahaan dan

umur perusahaan.

1) Pengaruh Ukuran Perusahaan Terhadap Pengungkapan Sukarela

Modal Intelektual

Semakin besar ukuran perusahaan, semakin tinggi pula tuntutan terhadap

keterbukaan informasi dibanding perusahaan yang lebih kecil. Perusahaan besar

akan disorot oleh pasar atau publik sehingga perusahaan mencoba

mengungkapkan informasi yang lebih banyak sebagai isyarat perusahaan telah

menerapkan Good Corporate Govermance.

Berdasarkan hasil analisis dengan menggunakan regresi linear berganda

menunjukkan bahwa ukuran perusahaan berpengaruh signifikan terhadap

pengungkapan sukarela modal intelektual. Sehingga semakin besar ukuran

perusahaan keuangan, ada motivasi manajer untuk mengungkapkan modal

intelektual. Hasil ini mendukung teori bahwa semakin besar perusahaan akan

mengungkapkan informasi yang lebih komprehensif. Hasil penelitian ini tidak

sesuai dengan hasil penelitian yang dilakukan oleh White et al (2007) di Australia.

2) Pengaruh Umur Perusahaan Terhadap Pengungkapan Sukarela

Modal Intelektual

Umur perusahaan menunjukkan perusahaan tetap eksis, mampu bersaing

dan memanfaatkan peluang bisnis dalam suatu perekonomian (Yularto dan

Chariri, 2003). Semakin lama umur suatu perusahaan maka perusahaan tersebut

tetap bertahan dalam melakukan kegiatan usahanya. Menurut Wallace, et al

(1994), semakin panjang umur perusahaan akan memberikan pengungkapan

informasi keuangan yang lebih luas dibanding perusahaan yang umurnya lebih

pendek dengan alasan perusahaan tersebut memiliki pengalaman lebih dalam

pengungkapan laporan tahunan.

Berdasarkan hasil analisis dengan menggunakan regresi linear berganda

menunjukkan bahwa umur perusahaan berpengaruh signifikan terhadap

pengungkapan sukarela modal intelektual. Hasil ini menunjukkan bahwa

perusahaan dengan umur yang lebih tua memiliki pengalaman dalam

pengungkapan laporan keuangan.. Hasil penelitian ini sesuai dengan hasil

penelitian yang dilakukan oleh White et al (2007) di Australia.

3) Pengaruh Konsentrasi Kepemilikan Terhadap Pengungkapan

Sukarela Modal Intelektual

Konsentrasi kepemilikan merupakan sejumlah saham perusahaan yang

tersebar dan dimiliki oleh beberapa pemegang saham, semakin terkonsentrasinya

kepemilikan perusahaan, maka pemegang saham mayoritas akan semakin

menguasai perusahaan dan semakin berpengaruh dalam pengambilan keputusan.

Sedangkan semakin tersebarnya kepemilikan saham maka semakin banyak pihak-

pihak yang mempunyai kepentingan.

Hasil analisis dengan menggunakan regresi linear berganda menunjukkan

bahwa konsentrasi kepemilikan tidak berpengaruh secara signifikan terhadap

pengungkapan sukarela modal intelektual. Hal ini menunjukkan bahwa semakin

banyak pihak-pihak yang berkepentingan, tidak serta membuat perusahaan

mengungkapkan modal intelektual. Hasil analisis ini mendukung penelitian White

et al yang menyebutkan bahwa tidak ada hubungan signifikan antara konsentrasi

kepemilikan terhadap pengungkapan sukarela modal intelektual dan bertentangan

dengan penelitian yang dilakukan oleh McKinnon (dalam White et al. 2007) yang

menyebutkan bahwa ada hubungan yang signifikan antara konsentrasi

kepemilikan terhadap pengungkapan sukarela modal intelektual.

4) Pengaruh Leverage Terhadap Pengungkapan Sukarela Modal

Intelektual

Leverage merupakan rasio antara hutang terhadap aktiva dalam struktur

permodalan suatu perusahaan. Dalam teori agensi, perusahaan yang memiliki

proporsi hutang yang tinggi dalam stuktur modalnya akan menanggung biaya

keagenan yang lebih tinggi dibanding dengan perusahaan dengan proporsi hutang

yang lebih rendah. Perusahaan dengan rasio leverage yang tinggi akan

mengungkapkan lebih banyak informasi untuk mengurangi biaya keagenan.

Sehingga semakin tinggi rasio leverage maka perusahaan akan menyediakan

informasi secara lebih komprehensif.

Hasil analisis dengan menggunakan regresi linear berganda menunjukkan

bahwa rasio leverage tidak berpengaruh secara signifikan terhadap pengungkapan

sukarela modal intelektual. Hasil ini menunjukkan bahwa meskipun perusahaan

mempunyai tanggungjawab terhadap pihak eksternal, tidak mempengaruhi dalam

pelaporan sukarela modal intelektual perusahaan. Dalam teori, perusahaan dengan

tingkat utang yang tinggi akan menyediakan informasi yang lebih komprehensif.

Hasil analisis ini mendukung penelitian White et, al (2007), bahwa pengungkapan

sukarela modal intelektual tidak dipengaruhi oleh tingkat leverage.

5) Pengaruh Komisaris Independen Terhadap Pengungkapan Sukarela

Modal Intelektual

Keberadaan Komisaris Independen menjadi penting, karena didalam

praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang

mengabaikan kepentingan pemegang saham publik (pemegang saham minoritas)

serta stakeholder lainnya, terutama yang menggunakan dana masyarakat di dalam

pembiayaan usahanya. Komisaris independen merupakan pihak yang tidak

terafiliasi dengan Direksi, anggota dewan komisaris lainnya dan pemengang

saham pengendali, serta bebas dari hubungan bisnis sehingga diharapkan mampu

menjembatani asimetri informasi (information gap) yang terjadi antara pemegang

saham dengan pihak manajer perusahaan.

Berdasarkan hasil analisis dengan menggunakan regresi linear berganda

menunjukkan bahwa komisaris independen tidak berpengaruh signifikan terhadap

pengungkapan sukarela modal intelektual. Penelitian ini bertentangan dengan

penelitian yang dilakukan White et al (2007) yang menyatakan dahwa komisaris

independen berpengaruh terhadap pengungkapan sukarela modal intelektual.

Hal ini bertentangan dengan teori dasarnya, karena seharusnya keberadaan

komisaris independen mendukung prinsip responsibilitas untuk mengungkapkan

modal intelektual dalam penerapan Corporate Governance, yang mengharuskan

perusahaan memberikan informasi yang lebih baik sebagai wujud

pertanggungjawaban kepada pemegang saham. Meskipun Bursa Efek Indonesia

telah mengatur jumlah keberadaan komisaris independen tetapi tidak ada

keharusan bagi perusahaan terdaftar untuk mengungkapkan informasi yang

berkaitan dengan modal intelektual.

Dari hasil pembahasan, faktor-faktor yang mempengaruhi pengungkapan

sukarela modal intelektual adalah ukuran perusahaan dan umur perusahaan.

Semakin besar ukuran perusahaan maka perusahaan lebih komprehensif dalam

mengungkapkan informasi keuangan. Perusahaan besar akan disorot oleh investor

sehingga perusahaan mencoba mengungkapkan informasi lebih banyak. Semakin

tua umur perusahaan maka semakin luas pengungkapan informasi keuangan

karena perusahaan yang lebih lama beroperasi maka lebih berpengalaman dalam

mengungkapkan informasi keuangan. Secara keseluruhan perusahaan sektor

keuangan di Indonesia kurang intensif dalam mengungkapkan informasi modal

intelektual dengan rata-rata pengungkapan 30%. Perusahaan keuangan dengan

umur tua dan ukuran yang besar lebih banyak mengungkapkan modal intelektual.

Hal ini berbeda dengan perusahaan luar negeri yang lebih intensif dalam

mengungkapkan item-item modal intelektual. Perbedaan ini disebabkan kurang

pedulinya perusahaan keuangan di Indonesia tentang modal intelektual dan

perusahaan di Indonesia masih menggunakan conventional based dalam

membangun bisnisnya.

Kesimpulan

Berdasarkan hasil analisis dan pengujian atas data dalam penelitian

mengenai faktor-faktor yang mempengaruhi pengungkapan sukarela modal

intelektual pada perusahaan keuangan yang terdaftar di Bursa Efek Indonesia

tahun 2010, maka diperoleh kesimpulan sebagai berikut:

1. Hasil analisis data menunjukkan adanya pengaruh yang signifikan antara

ukuran perusahaan terhadap pengungkapan sukarela modal intelektual.

Sehingga semakin besar ukuran perusahaan keuangan, ada motivasi manajer

untuk mengungkapkan modal intelektual.

2. Hasil analisis menunjukkan adanya pengaruh positif dan signifikan antara

umur perusahaan terhadap pengungkapan sukarela modal intektual. Sehingga

semakin tua umur perusahaan, maka semakin luas pengungkapan yang

dilakukan oleh perusahaan sektor keuangan.

3. Hasil analisis data menunjukkan tidak adanya pengaruh yang signifikan antara

konsentrasi kepemilikan terhadap pengungkapan modal intelektual. Sehingga

semakin besar konsentrasi kepemilikan, maka tidak mempengaruhi

pengungkapan sukarela modal intelektual yang dilakukan oleh perusahaan

keuangan.

4. Hasil analisis menunjukkan tidak adanya hubungan yang positif dan

signifikan antara tingkat rasio leverage terhadap pengungkapan sukarela

modal intelektual. Hal tersebut membuktikan bahwa semakin tinggi rasio

leverage, maka rasio leverage tidak menjadi motivasi untuk menyediakan

informasi secara lebih komprehensif.

5. Hasil analisis menunjukkan bahwa komisaris independen tidak berpengaruh

signifikan terhadap pengungkapan sukarela moal intelektual. Sehingga jumlah

komisaris independen dalam perusahaan tidak mempengaruhi perusahaan

dalam mengungkapkan modal intelektual.

Faktor yang mempengaruhi pengungkapan sukarela modal intelektual

adalah ukuran perusahaan dan umur perusahaan. Banyak faktor-faktor yang

merupakan karakteristik perusahaan terbukti tidak mempengaruhi pengungkapan

sukarela modal intelektual karena belum ada standar yang menetapkan item-item

apa saja yang harus dilaporkan baik secara mandotary atau voluntary.

Keterbatasan

Sejumlah keterbatasan yang ada dalam analisis ini, yang memungkinkan

dapat menimbulkan gangguan pada hasil analisis ini sebagai berikut:

1. Variabel independen hanya terbatas pada karakteristik perusahaan, yang

hanya meliputi ukuran perusahaan, umur perusahaan, konsentrasi

kepemilikan, tingkat leverage dan komisaris independen tanpa melibatkan

faktor eksternal parusahaan.

2. Perusahaan perbankan mempunyai karakteristik ukuran perusahaan yang

tinggi dibandingkan perusahaan pembiayaan, perusahaan efek, asuransi

dan perusahaan keuangan lainnya.

Saran

Berdasarkan temuan-temuan penelitian terhadap praktik pengungkapan

modal intelektual dan faktor yang mempengaruhi pengungkapan sukarela modal

intelaktual, dapat dikemukakan beberapa saran dan rekomendasi bagi penelitian

yang akan datang, antara lain:

1. Variabel independen yang digunakan tidak hanya terbatas pada

karakteristik perusahaan saja, tetapi juga faktor eksternal perusahaan yang

meliputi budaya, kebijakan pemerintah serta keadaan ekonomi.

2. Adanya variable kontrol terhadap perusahaan perbankan atau penelitian

lebih konsentrasi terhadap perusahaan perbankan.

DAFTAR PUSTAKA

Abdolmohammadi, Mohammad J. 2005. “Intellectual Capital and Market

Capitalization.” Journal of Intellectual Capital. Vol. 6 No. 3, pp. 397-416

Arifin, 2005, Peran Akuntansi dalam Menegakkan Prisip Good Corporate

Governance, BP Undip, Desember.

Benardi, Meliana, dkk. 2009. Faktor-Faktor yang Mempengaruhi Luas

Pengungkapan dan Implikasi Terhadap Asimetri Informasi: Studi Pada

Perusahaan-Perusahaan Sektor Manufaktur yang Go Publik Di BEI.

Simposium Nasional Akunatansi XII.

Bozzolan, Saverio, dkk. 2003. Italian Annual Intellectual Capital Disclosure: An

Empirical Analysis. Journal of Intellectual Capital, Vol. 4, No. 4, pp.

543558.

Bukh, P.N., Nielsen, ., Gormsen P. and Mouritsen, J. 2005. “Disclosure of

Information on Intellectual Capital in Danish IPO Prospectus.”

Accounting, Auditing & Accountability Journal, Vol. 18 No.6, pp. 713-32.

Darmawati, Deni. 2006. “Regulasi terhadap Kualitas Implementasi”. SNA IX

Padang.

Fitriani. 2001. “Signifikasi Perbedaan Tingkat Kelengkapan Pengungkapan Wajib

dan Sukarela Pada Laporan Keuangan Perusahaan Publik Yang Terdaftar

Di Bursa Efek Jakarta”. Makalah dipresentasikan dalam Simposium

Nasional Akuntansi IV.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate. Cetakan empat, BP Undip,

Semarang.

Guthrie, J dan Petty. 2000, “Intellectual Capital: Australian annual reporting

practise.” Journal of Intellectual Capital, Vol.1, No.3, pp.241-251.

Hilmi, Utari dan Syaiful Ali. 2008. “Analisis Faktor-Faktor Yang Mempengaruhi

Ketepatan Waktu Penyampaian Laopran Keuangan; Studi Empiris pada

Perusahaan yang Terdaftar di BEJ periode 2004-2006”. Simposium

Nasional Akuntansi XI Pontianak.

Irawati, Dwi. 2008. “Sistem Keuangan Berbasis Pasar atau Bank?”

http://www.pendidikannetwork.com . Diakses Januari 2009.

Istanti, Sri Layla Wahyu. 2009. “Faktor-Faktor yang Mempengaruhi

Pengungkapan Sukarela Modal Indelektual (Tesis)”. Semarang: Program

Pascasarjana, Universitas Diponegoro.

Jensen dan Meckling. 1976. “Theory of The Firm: Managerial Behavior, Agency

Cost and Ownership Structure,” Journal Of Finance Economics. Vol. 3,

October, pp. 30-60.

Kuryanto, Benny dan Mochamad Syafruddin. 2008. “Pengaruh Modal Intelektual

Terhadap Kinerja Perusahaan”. Simposium Nasional Akuntansi XI

Pontianak.

Machmud, Novita dan Chaerul D. Djakman. 2008. Pengaruh Struktur

Kepemilikan Terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR

Disclosure) Pada Laporan Tahunan Perusahaan: Studi Empiris Pada

Perusahaan Publik yang Tercatat di Bursa Efek Indonesia Tahun 2006.

Simposium Nasional Akuntansi XI Pontianak.

Marwata, 2001. “Hubungan Antara Karakteristik Perusahaan dan Kualitas

Ungkapan Sukarela dalam Laporan Tahunan Perusahaan Publik di

Indonesia.” Makalah dipresentasikan dalam Simposium Nasional

Akuntansi IV.

Meca, Emma Garcia. 2005. “Bridging the Gap Between Disclosure and use of

Intellectual Capital Information.” Journal of Intellectual Capital. Vol. 6

No. 3, pp. 427-440.

Mouritsen. Jan, 2003. “Accounting for the Employee In the Intellectual Capital

Statement”, Journal of Intellectual Capital, Vol. 16 No. 1 pp18-30.

Purnomosidhi, Bambang. 2006. “Praktik Pengungkapan Modal Intelektual Pada

Perusahaan Publik di BEJ”. Jurnal Riset Akuntansi Indonesia. Vol. 9 No. 1

Hal 1-20

Rupidara, Neil S. 2008. Modal Intelektual dan Strategi Pengembangan Organisasi

dan Sumber Daya Manusia. Univ. Kristen Satya Wacana.

Sangkala. 2006. Intellectual Capital Management. Edisi Pertama. Yapensi.

Setiarso, Bambang. 2006. Pengelolaan Pengetahuan (Knowledge Management)

dan Modal Intelektual (Intellectual Capital) untuk Pemberdayaan UKM.

PDII LIPI.

Sawarjuwono Tjiptohadi, dan Agustin Prihatin. 2003. “Intellectual Capital:

Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research)”. Jurnal

Akuntans dan Keuangan. Vol. 5 No. 1.

Sekaran, Uma. 2006. Research Methods For Business. Edisi empat, Salemba

Empat, Jakarta.

Sir, Jennie, dkk. 2010. Intellectual Capital danAbnormal Return Saham: Studi

Peristiwa Pada Perusahaan Publik di Indonesia. Simposium Nasional

Akuntansi XIII Purwokerto.

Ulum, Ihyaul, Imam Ghozali dan Anis Chariri. 2008. “Intellectual Capital dan

Kinerja Keuangan Perusahaan; Suatu Analisis dengan Pendekatan Partial

Least Square”. Simposium Nasional Akuntansi XI Pontianak.

White, G., A. Lee, dan G. Tower. 2007.” Driver of Voluntary Intellectual Capital

Disclosure in Listed Biotechnology Companies. Journal of Intellectual

Capital Vol. 8, No.3, Hlm.517-537

Yi, An dan Howard Davey. 2010. Intellectual Capital Disclosure in Chinese

(mainland) Companies. Journal of Intellectual Capital, Vol. 11, No. 3,

pp.326-347.

Yuniarsih, Ni Wayan, dkk. 2010.Exsplorasi Kinerja Pasar Perusahaan: Kajian

Berdasarkan Modal Intelektual. Simposium Nasional Akuntansi XIII

Purwokerto.

Zhan Xiao Zhang. 2005. “Disclosure of Intellectual Capital by Publicly Traded

Software firms”. Canada: Universitas of Waterloo Ontario.

Related Documents