Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019 EVALUASI EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PADA PT. INFOMEDIA NUSANTARA MEDAN Oleh : Owen De Pinto Simanjuntak Dosen Univ. Sari Mutiara Indonesia ABSTRAK Penelitian ini bertujuan untuk mengetahui bagaimana sistem informasi akuntansi yang diterapkan pada PT. Infomedia Nusantara Medan, apakah sudah cukup efektif atau belum. Penulis membahas variabel-variabel yang mempengaruhi kinerja pegawai PT. Infomedia Nusantara Medan terutama dalam sistem informasi akuntasi yang diterapkan. Perusahaan Infomedia Nusantara sebagai penyedia jasa informasi juga memerlukan adanya sistem informasi akuntansi untuk mengolah, mengevaluasi dan menganalisis data baik dalam transaksi ataupun pengambilan keputusan. Dalam perusahaan tersebut sistem informasi akuntansi yang digunakan sudah memadai sehingga penulis ingin mengevaluasi efektifitas sistem informasi akuntansi yang diterapkan pada PT. Infomedia Nusantara Medan. sistem informasi akuntansi yang diterapkan pada PT. Infomedia Nusantara Medan sudah cukup efektif dan memadai dikarenakan sistem yang digunakan bersifat online dan langsung tercatat di PT. Infomedia Nusantara Area Sumatra sehingga cukup membatu dalam pengambilan keputusan. Berdasarkan pembahasan serta hasil analisis yang disampaikan bab sebelumnya maka dapat disimpulkan bahwa efektifitas penerapan sistem informasi akuntansi berbasis komputer pada PT. Infomedia Nusantara Medan dinilai dari masing-masing variabel pegawai dan peralatan SIA, sistem akuntansi dan teknologi informasi. Dengan demikian dapat diambil kesimpulan bahwa efektifitas penerapan sistem informasi akuntansi pada PT. Infomedia Nusantara Medan termasuk dalam Kriteria Sangat Efektif. Kata kunci : PT. Infomedia Nusantara Medan, Sistem, Informasi, Akuntansi. PENDAHULUAN A. Latar Belakang Pertumbuhan ekonomi suatu negara sangat mempengaruhi perkembangan dunia usaha di negara tersebut. Apabila pertumbuhan ekonomi negara tersebut rendah, maka perusahaan-perusahaan sebagai lembaga ekonomi yang ada di negara tersebut sulit berkembang. Namun jika pertumbuhan ekonomi negara tersebut baik, maka akan memudahkan setiap perusahaan untuk berkembang. Berkembangnya suatu perusahaan mengakibatkan pertambahan aktivitas perusahaan tersebut.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

EVALUASI EFEKTIFITAS SISTEM INFORMASI

AKUNTANSI PADA PT. INFOMEDIA

NUSANTARA

MEDAN

Oleh :Owen De Pinto Simanjuntak

Dosen Univ. Sari Mutiara Indonesia

ABSTRAKPenelitian ini bertujuan untuk mengetahui bagaimana sistem informasi akuntansiyang diterapkan pada PT. Infomedia Nusantara Medan, apakah sudah cukupefektif atau belum. Penulis membahas variabel-variabel yang mempengaruhikinerja pegawai PT. Infomedia Nusantara Medan terutama dalam sisteminformasi akuntasi yang diterapkan. Perusahaan Infomedia Nusantara sebagaipenyedia jasa informasi juga memerlukan adanya sistem informasi akuntansiuntuk mengolah, mengevaluasi dan menganalisis data baik dalam transaksiataupun pengambilan keputusan. Dalam perusahaan tersebut sistem informasiakuntansi yang digunakan sudah memadai sehingga penulis ingin mengevaluasiefektifitas sistem informasi akuntansi yang diterapkan pada PT. InfomediaNusantara Medan. sistem informasi akuntansi yang diterapkan pada PT.Infomedia Nusantara Medan sudah cukup efektif dan memadai dikarenakansistem yang digunakan bersifat online dan langsung tercatat di PT. InfomediaNusantara Area Sumatra sehingga cukup membatu dalam pengambilankeputusan. Berdasarkan pembahasan serta hasil analisis yang disampaikan babsebelumnya maka dapat disimpulkan bahwa efektifitas penerapan sisteminformasi akuntansi berbasis komputer pada PT. Infomedia Nusantara Medandinilai dari masing-masing variabel pegawai dan peralatan SIA, sistem akuntansidan teknologi informasi. Dengan demikian dapat diambil kesimpulan bahwaefektifitas penerapan sistem informasi akuntansi pada PT. Infomedia NusantaraMedan termasuk dalam Kriteria Sangat Efektif.

Kata kunci : PT. Infomedia Nusantara Medan, Sistem, Informasi, Akuntansi.

PENDAHULUANA. Latar Belakang

Pertumbuhan ekonomi suatunegara sangat mempengaruhiperkembangan dunia usaha di negaratersebut. Apabila pertumbuhanekonomi negara tersebut rendah,maka perusahaan-perusahaan sebagailembaga ekonomi yang ada di negara

tersebut sulit berkembang. Namunjika pertumbuhan ekonomi negaratersebut baik, maka akanmemudahkan setiap perusahaanuntuk berkembang. Berkembangnyasuatu perusahaan mengakibatkanpertambahan aktivitas perusahaantersebut.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Untuk mempertanggungjawabkan suatu pekerjaan,dibutuhkan suatu alat atau saranayang dapat membantu menyelesaikantugas atau pekerjaan. Alat yangcocok untuk membantu suatupekerjaan tersebut adalah sistemakuntansi. Sistem akuntansi tersebutdisusun oleh perusahaan baik secaramanual (tanpa mesin pembantu)maupun dengan menggunakanperalatan komputer.

Sistem Informasi Akuntansi(SIA) adalah suatu komponenorganisasi yang mengumpulkan,mengklasifikasikan, mengolah,menganalisa danmengkomunikasikan informasifinansial dan pengambilan keputusanyang relevan bagi pihak luarperusahaan dan pihak ekstern.

Perusahaan InfomediaNusantara sebagai penyedia jasainformasi juga memerlukan adanyasistem informasi akuntansi untukmengolah, mengevaluasi danmenganalisis data baik dalamtransaksi ataupun pengambilankeputusan. Dalam perusahaantersebut sistem informasi akuntansiyang digunakan sudah memadaisehingga penulis ingin mengevaluasiefektifitas sistem informasi akuntansiyang diterapkan pada PT. InfomediaNusantara Medan terutama yangberkedudukan di Gedung CambridgeMedan yang pada dasarnya menjaditempat observasi penulis untukmenyelesaikan masalah yang adaterkait sistem informasi akuntansi

yang digunakan di perusahaantersebut.

Hal ini yang menyebabkanpenulis memilih bidang sisteminformasi akuntansi untukmengevaluasi efektifitas sisteminformasi akuntansi yang diterapkanoleh PT. Infomedia NusantaraMedan dalam pengolahan datatransaksi serta kaitannya dalampengambilan keputusan.

Berdasarkan uraian danalasan-alasan yang telah disebutkandiatas, maka penulis tertarik untukmemilih judul “Evaluasi EfektifitasSistem Informasi Akuntansi padaPT. Infomedia Nusantara Medan”.

B. Identifikasi MasalahDalam melakukan transaksi

dan pengambilan keputusan, tiapperusahaan memerlukan adanyasistem informasi akuntansi untukmengevaluasi dan menganalisapengolahan data perusahaan. Dalamhal ini, penulis membahas variabel-variabel yang mempengaruhi kinerjapegawai PT. Infomedia NusantaraMedan terutama dalam sisteminformasi akuntasi yang diterapkan.Bertitik tolak dari latar belakangpermasalahan diatas, maka penulismengidentifikasikan beberapamasalah sebagai berikut:1. Apakah sistem informasi

akuntansi yang diterapkan PT.Infomedia Nusantara Medansudah efektif?.

2. Apakah sistem informasiakuntasi yang diterapkan PT.Infomedia Nusantara Medan

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

telah membantu dalam prosespengambilan keputusan?.

C. Rumusan MasalahBerdasarkan pengamatan

penulis pada PT. InfomediaNusantara Medan tentang kaitannyapada sistem informasi akuntansiyang diterapkan oleh perusahaantersebut, maka timbul pertanyaanterkait dengan masalah sisteminformasi akuntansi yaitu“bagaimana sistem informasiakuntansi yang diterapkan pada PT.Infomedia Nusantara Medan?”

D. Tujuan PenelitianAdapun tujuan dari penelitian

yang dilakukan penulis adalah untukmengetahui bagaimana sisteminformasi akuntansi yang diterapkanpada PT. Infomedia NusantaraMedan, apakah sudah cukup efektifatau belum.

E. HipotesisHipotesis berasal dari bahasa

Yunani: hypo = di bawah sedangkanthesis = pendirian, pendapat yangditegakkan, kepastian.

Hipotesis atau hipotesaadalah jawaban sementara terhadapmasalah yang masih bersifat pradugakarena masih harus dibuktikankebenarannya. Hipotesis ilmiahmencoba mengutarakan jawabansementara terhadap masalah yangakan diteliti. Hipotesis menjadi terujiapabila semua gejala yang timbultidak bertentangan dengan hipotesistersebut. Dalam upaya pembuktian

hipotesis, peneliti dapat saja dengansengaja menimbulkan ataumenciptakan suatu gejala.Kesengajaan ini disebut percobaanatau eksperimen.

Proses pembentukanhipotesis merupakan sebuah prosespenalaran, yang melalui tahap-tahaptertentu. Hal demikian juga terjadidalam pembuatan hipotesis ilmiah,yang dilakukan dengan sadar, teliti,dan terarah. Sehingga, dapatdikatakan bahwa sebuah Hipotesismerupakan satu tipe proposisi yanglangsung dapat diuji

Dengan demikian penulismencoba untuk menjawab hipotesisdari skripsi ini adalah sisteminformasi akuntansi yang diterapkanpada PT. Infomedia NusantaraMedan sudah cukup efektif danmemadai dikarenakan sistem yangdigunakan bersifat online danlangsung tercatat di PT. InfomediaNusantara Area Sumatra sehinggacukup membatu dalam pengambilankeputusan.

TINJAUAN PUSTAKA

A. Landasan Teori1. Teknologi Informasia. Pengertian Teknologi Informasi

Menurut Williams Sawyer(2005;3) “Information technologyis a general term that describesany technology that helps toproduce, manipulate, store,communicate, and/or disseminateinformation”.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Definisi tersebut dapat diartikansebagai teknologi informasiadalah istilah yang umum untukmendeskripsikan teknologi yangmembantu menghasilkan,memanipulasi, menyimpan,mengkomunikasikan dan ataumenyebarkan informasi.Teknologi informasimenggabungkan komputer dengankomunikasi yang berkecepatantinggi yang menghubungkan data,suara, dan video.Menurut Alter (1999;42)“Teknologi informasi adalahperangkat keras dan perangkatlunak yang digunakan oleh sisteminformasi”.Berdasarkan teori-teori diatasdapat disimpulkan bahwateknologi informasi (TI)merupakan teknologi yangmenggabungkan antara perangkatkeras, perangkat lunak dan sisteminformasi yang dapat membantumengelola, menghasilkan,memanipulasi, menyimpan,mengkomunikasikan dan ataumenyebarkan informasi”.

b. Pemanfaatan TeknologiInformasi

Pemanfaatan teknologiinformasi merupakan sesuatuyang diharapakan oleh penggunasistem informasi dalammelaksanakan tugasnya,pengukuran berdasarkan intensitaspemanfaatan, frekuensipemanfaatan dan jumlah aplikasi

atau perangkat lunak yangdigunakan.

Maharsi (2000;136)menyatakan bahwa “Kehadiranteknologi informasi memberikanbanyak manfaat bagi perusahaan,teknologi informasi mampu untukmeringankan aktifitas bisnis yangkompleks serta menghasilkan

informasi yang dapatdipercaya, relevan, tepat waktu,lengkap, dapat dipahami danteruji dalam rangka perencanaan,pengendalian dan keputusanmanajemen. Selain itu efisiensioperasi perusahaan dapatditingkatkan. Akibatnya dapatbertahan dalam era informasi sertamampu dalam menghadapi pasarglobal”.

2. Pengertian SistemSistem adalah sekelompok

elemen-elemen yang terintegrasidengan maksud yang sama untukmencapai suatu tujuan.

Menurut Mulyadi (2008:5)pengertian Sistem adalah “Suatujaringan prosedur yang dibuatmenurut pola yang terpadu untukmelaksanakan kegiatan pokokperusahaan”. Sedangkan menurutTata Sutabri (2004:18) Sistem adalah“Suatu jaringan prosedur yang dibuatmenurut pola yang terpadu untukmelaksanakan tugas pokokperusahaan.”

Jenis sistem ada dua yaitusistem lingkaran terbuka dan sistemlingkaran tertutup. Sistem lingkaranterbuka adalah sistem yang tidak

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

mempunyai elemen mekanismekontrol, dan tujuan. Sedangkansistem lingkaran tertutup adalahsistem yang disertai oleh adanyaelemen mekanisme kontrol dantujuan.Sifat Sistem adalah sebagai berikut,1. Sistem Terbuka : Sistem yang

dihubungkan denganlingkungannya melalui arussumberdaya.

2. Sistem Tertutup : Sistem yangsama sekali tidak berhubungandengan lingkungannya.

Sistem fisik adalah sistemyang terdiri dari sejumlah sumberdaya fisik sedangkan sistemkonseptual adalah sistem yangmenggunakan sumberdayakonseptual (data dan informasi)untuk mewakili suatu sistem fisik.Pengertian Informasi

Informasi adalah data yangtelah diolah menjadi suatu bentukyang mempunyai arti dan bermanfaatbagi manusia atau organisasi.”Menurut Bodnar dan William S.Hopwood (2005:15) “Informasisebagai data yang berguna yangdiolah sehingga dapat dijadikandasar untuk mengambil keputusanyang tepat. Menurut Jogiyanto(2003:24) “Kualitas suatu informasitergantung dari tiga hal yaitu:a. Akurat,b. Tepat waktu,c. Relevan,3. Evolusi Sistem Informasi

Berbasis KomputerDengan kemajuan teknologi

di dunia usaha yang terus menerus,

Sistem Informasi Akuntansi yangdikerjakan secara manual sekarangdapat dilakukan dengan bantuankomputer yaitu Sistem InformasiAkuntansi berbasis komputer. Prosesdalam akuntansi secara manual danberbasis komputer tidak jauh beda,yang membedakan dalam sisteminformasi berbasis komputer dapatdilakukan dengan sekali entry (input)data atau transaksi saja, hal ini dalambuku besar akan berubah dan secaralangsung dapat merubah laporankeuangan juga.

Sistem Informasi Akuntansidan sistem informasi umum yangterkait menjadi pembicaraan utamadi kalangan bisnis, terutama dalammengukur nilai bisnis dari penerapanteknologi informasi dalam sebuahperusahaan, meskipun faktanyauntuk mengukurnya merupakan halyang tidak mudah.

Dengan penggunaanperangkat elektronik dalam akuntansimaka perusahaan dapat melakukanpenghematan sumber daya.

Komputer juga mampumemproses data secara lebih efektifdaripada manusia. Komputer tidaksaja mampu menghitung dengankecepatan yang sangatmengagumkan, melainan juga sangatakurat dan ekspansif. Komputer jugamampu memproses ratusan transaksidalam waktu yang sama, dimana halini tidak bisa dilakukan olehmanusia. Selain itu komputer jugamampu memproses data tanpaistirahat, transaksi-transaksi ataupersoalan-persoalan kompleks yang

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

meliputi ratusan angka dan simbol-simbol lain.

a. Fokus Awal Pada Datab. Fokus Baru Pada Informasic. Fokus Revisi Pada

Pendukung Keputusand. Fokus Sekarang Pada

Komunikasie. Fokus Potensial Pada

Konsultasi4. Pengertian Sistem Informasi

Sistem informasi secaraumum adalah suatu sistemmanusia atau mesin terpaduuntuk menyajikan informasiguna mendukung fungsi operasi,manajemen dan pengambilankeputusan.

Menurut Laudon(2010:46) “Sistem informasimerupakan kompenen yangsaling bekerja sama untukmengumpulkan, mengolah,menyimpan dan menyebarkaninformasi untuk mendukungpengambilan kesimpulan,koordinasi, pengendalian,analisis masalah dan visualisasidalam sebuah organisasi.”5. Pengertian Akuntansi

Menurut Niswonger, Warren,Reeve dan Fees yang diterjemahkanoleh Sirait dan Gunawan (2000;6) “Akuntansi dapat didefinisikansebagai sistem informasi yangmenghasilkan laporan pada pihak-pihak yang berkepentingan mengenaiaktivitas ekonomi perusahaan.”

Menurut Suwardjono(2005;7) “Akuntansi adalahseperangkat pengetahuan yang

mempelajari perekayasaanpenyediaan jasa berupa informasikeuangan kuantitatif unit-unitorganisasi dalam suatu lingkungannegara tertentu dan carapenyampaian (pelaporan) informasitersebut kepada pihak yangberkepentingan untuk dijadikan dasardalam pengambilan keputusanekonomis”.

Sehingga dapat disimpulkanbahwa akuntansi adalah sistem yangmemberikan kuantitatif bisnisekonomi, terutama sifat-sifatkeuangan yang ditujukan untukdigunakan dalam pengambilankeputusan ekonomis.6. Pengertian Sistem InformasiAkuntansi

Menurut Jogiyanto(2003;225) “Sistem Informasiakuntansi merupakan informasi yangterekam dan melaporkan transaksibisnis aliran dana dalam organisasidan menghasilkan laporankeuangan.”

Menurut Bodnar, George H,dan S Hopwood William (2005;1)“Sistem informasi akuntansimerupakan kumpulan sumber dayayang di rancang untuk menyediakandata dari beragama pengambilkeputusan sesuai dengan kebutuhandan wewenang mereka.”

Dengan demikian,disimpulkan bahwa pengertiansistem informasi akuntansi adalahsuatu komponen organisasi yangmengumpulkan, mengklasifikasikan,mengolah, menganalisa danmengkomunikasikan informasi

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

finansial dan pengambilan keputusanyang relevan bagi pihak luarperusahaan dan pihak ekstern.Karakteristik SIA yangmembedakannya dengan subsistemlainnya :1. SIA melakasanakan tugas yang

diperlukan2. Berpegang pada prosedur yang

relatif standar3. Menangani data rinci4. Berfokus historis5. Menyediakan informasi

pemecahan minimalPerbedaan Sistem InformasiAkuntansi dan Sistem InformasiManajemen yaitu, SIA mengumpulkan

mengklasifikasikan, memproses,menganalisa danmengkomunikasikan informasikeuangan sedang

SIM mengumpulkanmengklasifikasikan, memproses,menganalisa danmengkomunikasikan semua tipeinformasi

7. EfektifitasEfektif memiliki konotasi

atau berkaitan dengan banyaknyahasil yang dicapai. Menurut Yamit(2003:14) “Efektivitas adalah suatuukuran yang memberikan gambaranseberapa jauh target dapat dicapaibaik secara kualitas maupun waktu,orientasinya adalah pada keluaran(output) yang dihasilkan.”

Handoko (2009:7)“Efektivitas adalah kemampuanuntuk memilih tujuan yang tepat atauperalatan yang tepat untuk mencapai

tujuan yang telah ditetapkan,menyangkut bagaimana melakukanpekerjaan yang benar.”

Berdasarkan pengertiantersebut dapat disimpulkan bahwaefektivitas adalah suatu kondisi yangmenyatakan tingkat keberhasilansuatu pelaksanaan aktivitas ataukegiatan dalam untuk mencapaitujuan yang telah ditetapkan.8. Efektifitas Sistem Informasi

Akuntansi BerbasisKomputer

Menurut Muhanna dan Stoel(2010:44) “Mencari tahu dampakdan efektivitas dari TeknologiInformasi (TI) dalam sebuahperusahaan merupakan tema utamaatau hal yang paling sering ditelitidalam bidang TI, termasukdidalamnya sistem informasi danSistem Informasi Akuntansi (SIA).”Tidak jarang ditemukan bahwateknologi yang diterapkan dalamsistem informasi sering tidak tepatatau tidak dimanfaatkan secaramaksimal oleh individu pemakaisistem informasi, sehingga sisteminformasi kurang memberikanmanfaat dalam meningkatkan kinerjaindividual.

Perancangan sistemmerupakan aktivitas kreatif. Jarangterjadi dua tim perancangan akanmenghasilkan penyelesaian masalahyang sama untuk masalah tertentu.

Krech (2000:42) “Ukuranefektivitas adalah jumlah hasil yangdapat dikeluarkan, artinya hasiltersebut berupa kuantitas atau bentukfisik dari organisasi, program atau

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

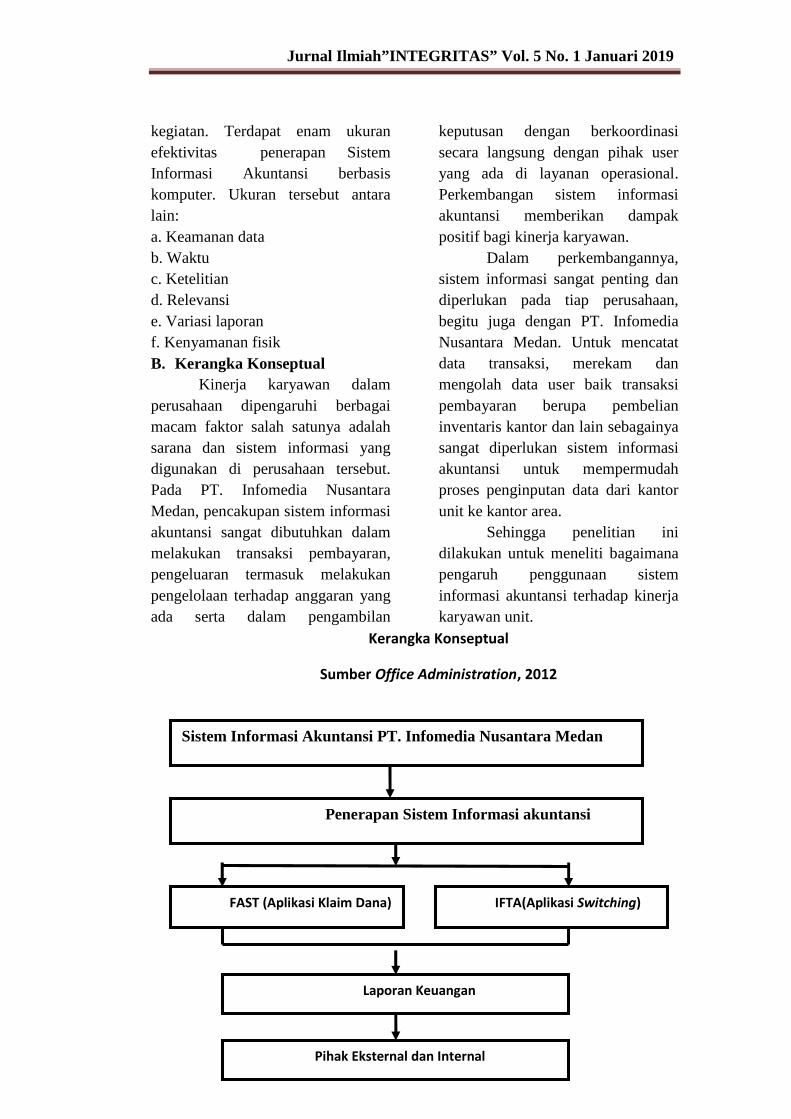

kegiatan. Terdapat enam ukuranefektivitas penerapan SistemInformasi Akuntansi berbasiskomputer. Ukuran tersebut antaralain:a. Keamanan datab. Waktuc. Ketelitiand. Relevansie. Variasi laporanf. Kenyamanan fisikB. Kerangka Konseptual

Kinerja karyawan dalamperusahaan dipengaruhi berbagaimacam faktor salah satunya adalahsarana dan sistem informasi yangdigunakan di perusahaan tersebut.Pada PT. Infomedia NusantaraMedan, pencakupan sistem informasiakuntansi sangat dibutuhkan dalammelakukan transaksi pembayaran,pengeluaran termasuk melakukanpengelolaan terhadap anggaran yangada serta dalam pengambilan

keputusan dengan berkoordinasisecara langsung dengan pihak useryang ada di layanan operasional.Perkembangan sistem informasiakuntansi memberikan dampakpositif bagi kinerja karyawan.

Dalam perkembangannya,sistem informasi sangat penting dandiperlukan pada tiap perusahaan,begitu juga dengan PT. InfomediaNusantara Medan. Untuk mencatatdata transaksi, merekam danmengolah data user baik transaksipembayaran berupa pembelianinventaris kantor dan lain sebagainyasangat diperlukan sistem informasiakuntansi untuk mempermudahproses penginputan data dari kantorunit ke kantor area.

Sehingga penelitian inidilakukan untuk meneliti bagaimanapengaruh penggunaan sisteminformasi akuntansi terhadap kinerjakaryawan unit.

Kerangka Konseptual

Sumber Office Administration, 2012

Penerapan Sistem Informasi akuntansi

Sistem Informasi Akuntansi PT. Infomedia Nusantara Medan

FAST (Aplikasi Klaim Dana) IFTA(Aplikasi Switching)

Laporan Keuangan

Pihak Eksternal dan Internal

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

METODE PENELITIAN

A. Rancangan PenelitianDalam penelitian ini, penulis

menerapkan penelitian deskriptifyang bertujuan memberikangambaran fenomena yang ditelitisecara apa adanya namun lengkapdan rinci. Penelitian deskriptif adalahpenelitian sikap atau pendapat dariindividual, organisasi, peristiwa, atauprosedur kerja.

Untuk unit analisis, sasaranutama adalah individual yaitupegawai PT. Infomedia NusantaraMedan. Tujuannya adalah untukmengetahui tingkat kepuasanpegawai dalam menggunakanperangkat sistem informasi akuntansiyang di terapkan oleh perusahaan.

B. Tempat PenelitianAdapun penyajian tempat dan

waktu penelitian yang dilakukan olehpenulis adalah sebagai berikut:Nama Perusahaan : PT.Infomedia Nusantara MedanAlamat : GedungCambridge Level 3 Medan

C. Definisi Operasional VariabelYang di maksud dengan

Definisi Operasional Variabel adalahupaya untuk mengurangi keabstrakankonsep atau variabel penelitian,sehingga bisa dilakukan pengukuran.Jenis Variabel Penelitian

Variabel-variabel yang digunakandalam penelitian ini adalah sebagaiberikut;

a. Variabel Dependen (variabelterikat)Adalah variabel yang menjadiperhatian utama dalam sebuahpengamatan. Pengamatan akandapat mendeteksikan ataupunmenerangkan variabel dalamvariabel terikat besertaperubahannya yang terjadikemudian. Varibael dependendalam penelitian ini adalahefektivitas pegawai dan peralatanSIA.

b. Variabel Independen ( variabelbebas)Adalah variabel yang dapatmempengaruhi perubahan dalamvariabel dependen danmempunyai pengaruh positifataupun negatif bagi variabeldependen nantinya. Variabelindependen dalam penelitian iniadalah sistem akuntansi danteknologi informasi.

D. Populasi dan SampelPopulasi adalah keseluruhan

elemen yang akan dijelaskan olehseorang peneliti dalam penelitiannya(Irawan 1999;72). Dalam penelitianini yang dijadikan populasi adalahseluruh pegawai PT. InfomediaNusantara Medan.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Sampel adalah wakil populasidan sebagian jumlah dari jumlahkarakteristik yang dimiliki olehpopulasi tersebut (Irawan 1999;73).Yang menjadi sampel dalampenelitian ini adalah seluruh pegawaiyang ada di PT. Infomedia NusantaraMedan yang terdiri dari 3 (tiga)pegawai yaitu Manajer, OfficeAdministration dan Pihak User.Sebab menurut Arikunto (2004;120)“Jika jumlah populasi dibawah 100orang, maka keseluruhan populasiakan dijadikan sampel.”Pengambilan sampel dalampenelitian ini adalah non-probabilistik atau non acak denganTechnic Total Sampling yaitu metodepemilihan sampel yang diaplikasikanpada seluruh populasi.

E. Instrumen PenelitianInstrumen penelitian atau alat

pengumpul data yang digunakanpeneliti adalah angket dan kuesioneryang disebarluaskan oleh responden.Menurut Likert dalam Istijanto(2005:88) “Kuesioner tersebut diukurdengan menggunakan skalan likertdengan skor 1 sampai dengan 5.Skala ini meminta respondenmenunjukkan tingkat persetujuannyaterhadap serangkaian pernyataantentang suatu objek.”

F. Pengujian InstrumenPenelitian

Dalam suatu penelitian, datamempunyai kedudukan yang sangatpenting. Hal ini dikarenakan datamerupakan penggambaran variabel

yang diteliti dan berfungsi sebagaialat pembuktian hipotesis. Valid atautidaknya data sangat menentukankualitas dari data tersebut. Hal initergantung instrumen yangdigunakan apakah sudah memenuhiasas validitas dan reliabilitas.1. Pengujian validitas instrument

Menurut Jogiyanto(2007:120) “Validitas dalampenelitian dijelaskan sebagaisuatu derajat ketepatan alat ukurpenelitian tentang inti atau artisebenarnya yang diukur. Tinggirendahnya validitas menunjukkansejauh mana data yang terkumpultidak menyimpang dari gambarantentang variabel yang dimaksud.”Validitas dapat dilakukan denganmengkorelasikan antar skor iteminstrument dengan skor totalseluruh item pertanyaan. Batasminimum dianggap memenuhisyarat validitas apabila r = 0,3.Jadi untuk memenuhi syaratvaliditas, maka butir pertanyaanatau pernyataan dalam penelitianharus memiliki koefisien korelasi> 0,3. Apabila korelasi antarabutir skor dengan skor totalkurang dari 0,3 maka butirpertanyaan atau pernyataandalam instrumen tersebutdinyatakan tidak valid.

2. Pengujian reliabilitas instrumenMenurut Jogiyanto

(2007:120) “Reliabilitas adalahderajat ketepatan, ketelitian ataukeakuratan yang ditunjukkanoleh instrumen pengukurandimana pengujiannya dapat

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

dilakukan secara internal, yaitupengujian dengan menganalisiskonsistensi butir-butir yang ada.”Menurut Nunnaly dalam Ghozali(2006:110) “Variabel dikatakanreliabel jika nilai CronbachAlpha > 0,6.”

G. Teknik Pengumpulan DataData untuk penelitian ini

dikumpulkan dengan caramemberikan atau menyebarkankuesioner kepada pegawai PT.Infomedia Nusantara Medan.Kuesioner diberikan langsung danbegitu pula dengan halpengembaliannya. Dalam hal inipeneliti juga melakukan surveydengan datang langsung ke lokasipenelitian serta melakukanwawancara kepada pegawai diperusahaan tersebut, salah satunyaadalah Office Administration yangdikenal sebagai pengelola terhadapanggaran yang ada.

Peneliti juga melakukanpengamatan secara langsung dalammelakukan penelitian sisteminformasi akuntansi yang diterapkandi PT. Infomedia Nusantara Medan.Peneliti melakukan peninjauanterhadap sistem informasi dan buktitransaksi yang ada di perusahaantersebut.

H. Teknik Analisis DataTeknik analisis yang

digunakan adalah teknik analisiskuantitatif, yaitu teknik analisis yangdilakukan dengan cara melakukanperhitungan perhitungan tertentu.

Dari implementasi sistemyang telah dilakukan makadikumpulkan data mengenaiefektivitas penerapan SistemInformasi Akuntansi sebagaipengolah data pada PT. InfomediaNusantara Medan denganmenggunakan kuisioner. Untukmengkuantitatifkan data penilaianresponden yang sebelumnya bersifatkualitatif, maka pengukurandilakukan menggunakan skala Likert.

Menurut Sugiyono (2008:86)“Skala Likert yaitu skala untukmengukur sikap, perilaku, pendapatatau persepsi seseorang atausekelompok orang tentang suatugejala atau fenomena sosial. Jawabansetiap pernyataan memiliki sejumlahkategori dari yang paling positifsampai dengan yang paling negatif,yang berupa kata-kata.”

I. Pengujian HipotesisUntuk menentukan

persentase efektivitas penerapanSistem Informasi Akuntansi sebagaipengolah data dilakukan sebagaiberikut: dicari jumlah skor yangdiperoleh untuk masing-masingaspek penilaian.a. Menentukan nilai tertinggi dan

nilai terendah yang mungkindicapai dari kuesioner yangdiajukan.

b. Menentukan besarnya range skornilai berdasarkan seluruh totalskor nilai tertinggi yang mungkindicapai dengan total skor terendahyang mungkin dicapai.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

c. Menentukan besarnya intervalnilai berdasarkan perbandinganantara range skor nilai denganjumlah kriteria nilai yangdiperlukan.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Formulasi: interval nilai ….………… ............................................

Menentukan rantang nilaiuntuk masing-masing criteriapenilaian berdasarkan total skor nilai

yang diperoleh masing-masing unsurdengan

formulasi sebagai berikut:

1) b + 4c ≤ KSE ≤ a ............................................................................ (3)

2) b + 3c ≤ KE ≤ b + 4c ...................................................................... (4)

3) b + 2c ≤ KCE ≤ b + 3c .................................................................... (5)

4) b + c ≤ KKE ≤ b + 2c ..................................................................... (6)

5) b ≤ KTE ≤ b + c .............................................................................. (7)

e. Menentukan persentaseterhadap keseluruhanpernyataan-pernyataan yangterdapat dalam kuesioner danmenentukan penilaian

efektivitas Sistem InformasiAkuntansi sebagai pengolahdata dengan formulasisebagai berikut:

.............................................................................................................. (8)

.

HASIL PENELITIAN DANPEMBAHASAN

A. Hasil PenelitianSejarah Singkat Berdirinya PT.Infomedia Nusantara

Pada tanggal 30 Juni 2009 PTTelekomunikasi Indonesia (Telkom)melalui PT Multimedia Nusantara(Metra), anak perusahaan yang99,99% milik Telkom (selanjutnyadisebut Telkom Group) telahmenandatangani Shares Sales &

Purchase Agreement (SPA) untukmembeli 49% saham PT InfomediaNusantara (Infomedia) milik PTElnusa Tbk (Elnusa), sehingga 100%saham PT Infomedia Nusantara telahdimiliki oleh Telkom Group.

Saat ini, Infomedia, sesuaidengan visinya menjadi penyediajasa layanan informasi yang utamadikawasan regional telah melakukanberbagai upaya untuk mewujudkanvisi tersebut dengan mengoptimalkankompetensi untuk mengambil

a – b(c) =

5

Jumlah responden dengan kriteria tertentu= X 100%

Total jumlah responden

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

opportunity dalam pengembanganbisnis kedepan melalui transformasibisnis dari 3 Pilar Bisnis ( LayananDirektori, Layanan Contact Centerdan Layanan Konten ) menujuLayanan Outsourcing atau BusinessProcess Outsourcing ( BPO ) danLayanan Konten Digital atau DigitalRich Content ( DRC ).

Infomedia berkomitmendalam memberikan solusi layananinformasi dan komunikasi yangprima bagi pelanggan danmasyarakat di Indonesia denganmengedepankan kompetensi berbasisteknologi informasi yang terintegrasidan solusi media digital, sertakepribadian yang berkualitas darisumber daya manusia pilihan.B. Pembahasan Hasil Penelitian

PT. Infomedia NusantaraMedan dalam pengolahan datamemanfaatkan sistem pengolahandata berbasis komputer. Sistempengolahan data berbasis komputerini dipandang mampu memberikankontribusi yang cukupmenguntungkan bagi PT. InfomediaNusantara Medan. Pengolahandatanya dilakukan dengan sistemberikut ini:a. Input (masukan)

Sumber data yang digunakanuntuk memasukan data adalahdokumen.Program input data yang digunakanuntuk memudahkan dalammemasukan data-data ke dalamdatabase yang telah disediakan, adadua hal pokok yang berhubungan

dengan pemasukkan data ke dalamkomputer, yaitu:1) Input data FAST (Aplikasi klaimke keuangan area)Operator menginput data padatampilan komputer yang berupasebuah form aplikasi yang berisiitem-item yang harus di input. Dariaplikasi ini diketahui pula apakahdana tercukupi atau tidak sesuaianggaran.

2) Input data switchingProses ini dilakukan dengamenggunakan aplikasi IFTA dimanaaplikasi ini digunakan untukpermintaan dana yg tidak tercukupidi FAST dengan melakukan switchdana.b. ProsesPengolahan data yang dilakukanpada PT. Infomedia NusantaraMedan dilakukan secara periodik(batch processing). Untuk aktivitaspemrosesan data hingga menjadisuatu laporan, terdapat tiga halpokok yang harus dilakukan.

Ketiga hal tersebut adalahupdate data yaitu berupa prosespembaharuan terhadap salah satuatau lebih komponen data dari fileinduk (FAST) sehubungan denganadanya perkembangan data yangterjadi pada transaksi dalam suatuperiode pengolahan data untukmenghasilkan laporan yangdibutuhkan. Hal pokok lainnya yangharus dilakukan adalah penutupanakhir periode dan pembukaanperiode berikutnya.c. Output (keluaran)

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Setelah pengolahan data dilakukanakan diperoleh suatu hasil berupainformasi kepada pihak-pihak yangmembutuhkan terutama manajemen.Hasil dari pengolahan data tersebutdapat diperoleh dengan dua carayaitu dengan melihat secara langsungpada tampilan di layar monitorkomputer, dan yang kedua adalahmencetak diatas kertas denganmenggunakan printer.

Data yang telah dikumpulkan darikeseluruhan responden akanditabulasi untuk masing-masingvariabel yang dinilai denganmengelompokan data tersebut dalamkolom dan baris sehinggamemudahkan dalam perhitungan danpengambilan keputusan. Data yangterkumpul dan tersimpan dalam tabelakan dianalisis sehingga memperolehgambaran secara menyeluruhmengenai efektivitas sisteminformasi akuntansi pada PT.Infomedia Nusantara Medan.

Adapun jawaban respondenterhadap penilaian efektivitaspenerapan sistem informasiakuntansi pada PT. InfomediaNusantara Medan beserta pernyataanmasing-masing variabel dalampenilaian tersebut adalah sebagaiberikut.

1. Penilaian Efektivitas PenerapanSistem Informasi AkuntansiDinilai dari Variabel Pegawaidan Peralatan SIAPernyataan untuk mengetahui

penilaian efektivitas penerapanSistem Informasi Akuntansi darivariable Pegawai dan Peralatan SIAadalah sebagai berikut:a. Keamanan data yang disimpan

di komputer dari akses karyawanmaupun orang lain yang tidakkepentingan terhadap data(adanya sistem password untuksetiap karyawan yangberkepentingan).

b. Sistem nyaman dalam kondisifisik/ kapasitas komputer (CPU),peralatan input.

c. Keamanan data yang tersimpandi komputer dari kerusakanakibat kesalahan memencettombol yang tidak disengaja(adanya menu peringatan atauearly warning).

Hasil jawaban respondenterhadap penilaian efektivitaspenerapan sistem informasiakuntansi dinilai dari variablePegawai dan Peralatan SIA dapatdilihat pada

Tabel Jawaban Responden atas Penilaian Efektivitas SistemInformasi Akuntansi dari Variabel Pegawai dan Peralatan SIA

NO RESPONDEN SKOR

1 Responden 1 15

2 Responden 2 14

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

3 Responden 3 15

Sumber: Lampiran 1

Dari Tabel dapat diketahuitermasuk kategori manakahefektifitas sistem informasi akuntansi

jika dinilai dari variabel Pegawai danPeralatan SIA, dengan perhitungansebagai berikut:

Keterangan:c = interval nilaia = skor tertinggi yang mungkin dicapaib = skor terendah yang mungkin dicapai5 = konstantaa = 5 x 3 = 15b = 1 x 5 = 5Range skor = a – b

= 15 – 5= 10= 2

Berdasarkan perhitunganyang telah dipaparkan maka rentangnilai untuk masing-masing kriteria

penilaian dapat ditentukan denganformulasi berikut:

a. Kriteria Sangat Efektif (KSE) = 13 ≤ KSE ≤ 15b. Kriteria Efektif (KE) = 11 ≤ KE ≤ 13c. Kriteria Cukup Efektif (KCE) = 9 ≤ KCE ≤ 11d. Kriteria Kurang Efektif (KKE) = 7 ≤ KKE ≤ 9e. Kriteria Tidak Efektif (KTE) = 5 ≤ KTE ≤ 7Dari Tabel 4.2 maka dapat ditentukan persentase dari masing-

masing kriteria, sebagai berikut:Persentase keseluruhan pernyataan:

Skor nilai yang termasukdalam Kriteria Sangat Efektif (KSE)yaitu 15, 14, 15, atau dengan kata

lain semua responden menyatakanbahwa penilaian efektivitaspenerapan sistem informasi

a – b(c) =

5

Jumlah responden dengan kriteria tertentu= X 100%

Total jumlah responden

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

akuntansi dari variabel pegawai danperalatan sia termasuk dalam KriteriaSangat Efektif (KSE), maka dapat

ditentukan persentase dari KriteriaSangat Efektif (KSE) sebagai berikut:

Dari perhitungan yang telahdilakukan dapat disimpulkan bahwasemua responden atau 100%responden termasuk dalam KSEmenyatakan bahwa penerapan SIA diPT. Infomedia Nusantara Medantelah mampu memenuhi harapanyang diinginkan oleh penggunadilihat dari sudut variabel Pegawaidan Peralatan SIA.2. Penilaian Efektivitas

Penerapan Sistem InformasiAkuntansi Dinilai dariVariabel Sistem Akuntansidan Teknologi Informasi

Pernyataan untuk mengetahuipenilaian efektivitas penerapansistem informasi akuntansi darivariabel sistem akuntansi danteknologi informasi adalah sebagaiberikut:a. Kecepatan dalam melakukan

penanganan berbagai transaksi,

melakukan analisis dan prosesdata, juga penyajian data bilasewaktu-waktu diperlukan

b. Ketelitian sistem dalampenyajian dan pengolahan data

c. Sistem dapat memberikanlaporan harian/bulanan dengansangat variatif untuk operasionalperusahaan

d. Relevansi dalam hal pengolahandan penyimpanan data danpenyajian data

Hasil jawaban respondenterhadap penilaian penerapan sisteminformasi akuntansi dinilai darivariabel sistem akuntansi danteknologi informasi dapat dilihatpada

Tabel Jawaban Responden atas Penilaian Efektivitas Sistem InformasiAkuntansi dari Variabel Sistem Akuntansi dan Teknologi Informasi

NO RESPONDEN SKOR

1 Responden 1 20

2 Responden 2 18

3 Responden 3 18

Sumber: Lampiran 3

Dari Tabel dapat diketahuitermasuk kategori manakah

efektifitas sistem informasi akuntansijika dinilai dari variabel sistem

3= X 100% = 100%

3

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

akuntansi dan teknologi informasi, dengan perhitungan sebagai berikut:

Keterangan:c = interval nilaia = skor tertinggi yang mungkin dicapaib = skor terendah yang mungkin dicapai5 = konstanta

a = 5 x 4 = 20b = 1 x 4 = 4Range skor = a – b

= 20 – 4= 16= 3.2

Berdasarkan perhitunganyang telah dipaparkan maka rentangnilai untuk masing-masing kriteria

penilaian dapat ditentukan denganformulasi berikut:

a. Kriteria Sangat Efektif (KSE) = 16.8 ≤ KSE ≤ 20b. Kriteria Efektif (KE) = 13.6 ≤ KE ≤ 16.8c. Kriteria Cukup Efektif (KCE) = 10.4 ≤ KCE ≤ 13.6d. Kriteria Kurang Efektif (KKE) = 7.2 ≤ KKE ≤ 10.4e. Kriteria Tidak Efektif (KTE) = 4 ≤ KTE ≤ 7.2

Dari Tabel maka dapatditentukan persentase dari masing-masing kriteria, sebagai berikut:

Persentase keseluruhanpernyataan

:

Skor nilai yang termasuk dalamKriteria Sangat Efektif (KSE) yaitu

20, 18, 18, atau dengan kata lainsemua responden menyatakan bahwa

a – b(c) =

5

Jumlah responden dengan kriteria tertentu= X 100%

Total jumlah responden

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

penilaian efektivitas penerapansistem informasi akuntansi darivariabel sistem akuntansi danteknologi informasi termasuk dalam

Kriteria Sangat Efektif (KSE), makadapat ditentukan persentase dariKriteria Sangat Efektif (KSE)sebagai berikut :

Dari perhitungan yang telahdilakukan dapat disimpulkan bahwasemua responden atau 100%responden termasuk dalam KSEmenyatakan bahwa penerapan sia diPT. Infomedia Nusantara Medantelah mampu memenuhi harapanyang diinginkan oleh penggunadilihat dari sudut variabel sistemakuntansi dan teknologi informasi.

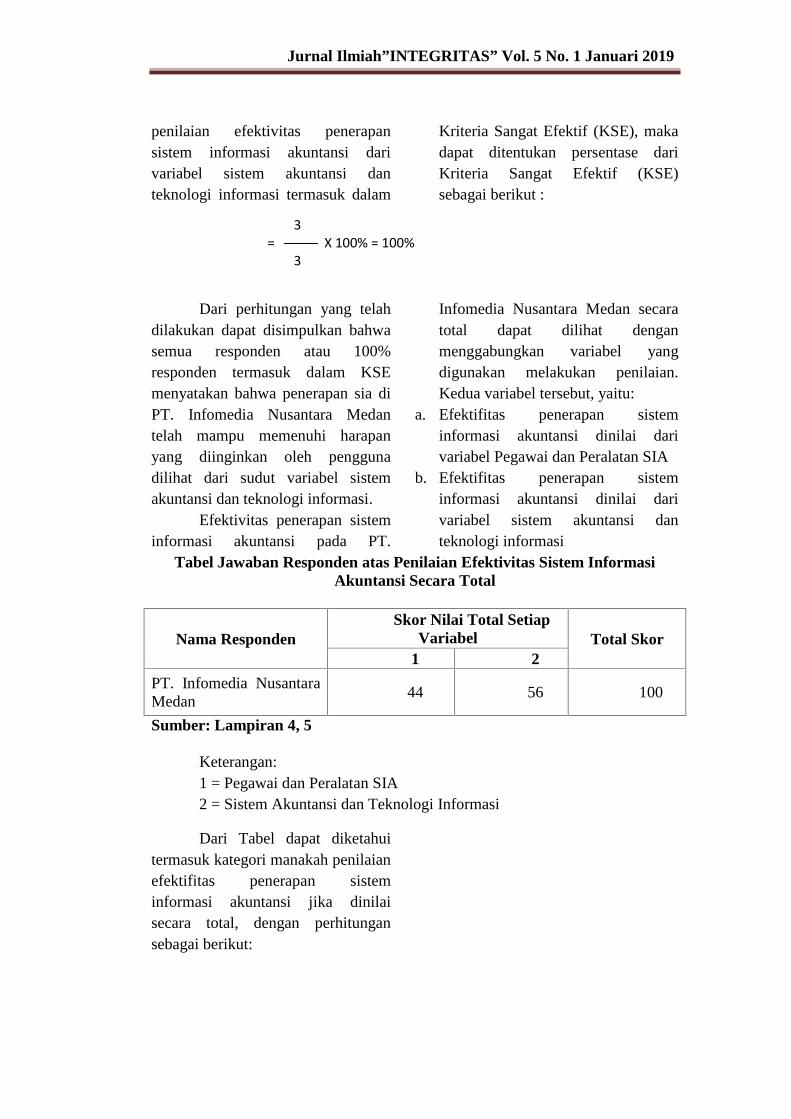

Efektivitas penerapan sisteminformasi akuntansi pada PT.

Infomedia Nusantara Medan secaratotal dapat dilihat denganmenggabungkan variabel yangdigunakan melakukan penilaian.Kedua variabel tersebut, yaitu:

a. Efektifitas penerapan sisteminformasi akuntansi dinilai darivariabel Pegawai dan Peralatan SIA

b. Efektifitas penerapan sisteminformasi akuntansi dinilai darivariabel sistem akuntansi danteknologi informasi

Tabel Jawaban Responden atas Penilaian Efektivitas Sistem InformasiAkuntansi Secara Total

Sumber: Lampiran 4, 5

Keterangan:1 = Pegawai dan Peralatan SIA2 = Sistem Akuntansi dan Teknologi Informasi

Dari Tabel dapat diketahuitermasuk kategori manakah penilaianefektifitas penerapan sisteminformasi akuntansi jika dinilaisecara total, dengan perhitungansebagai berikut:

Nama RespondenSkor Nilai Total Setiap

Variabel Total Skor1 2

PT. Infomedia NusantaraMedan

44 56 100

3= X 100% = 100%

3

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

53

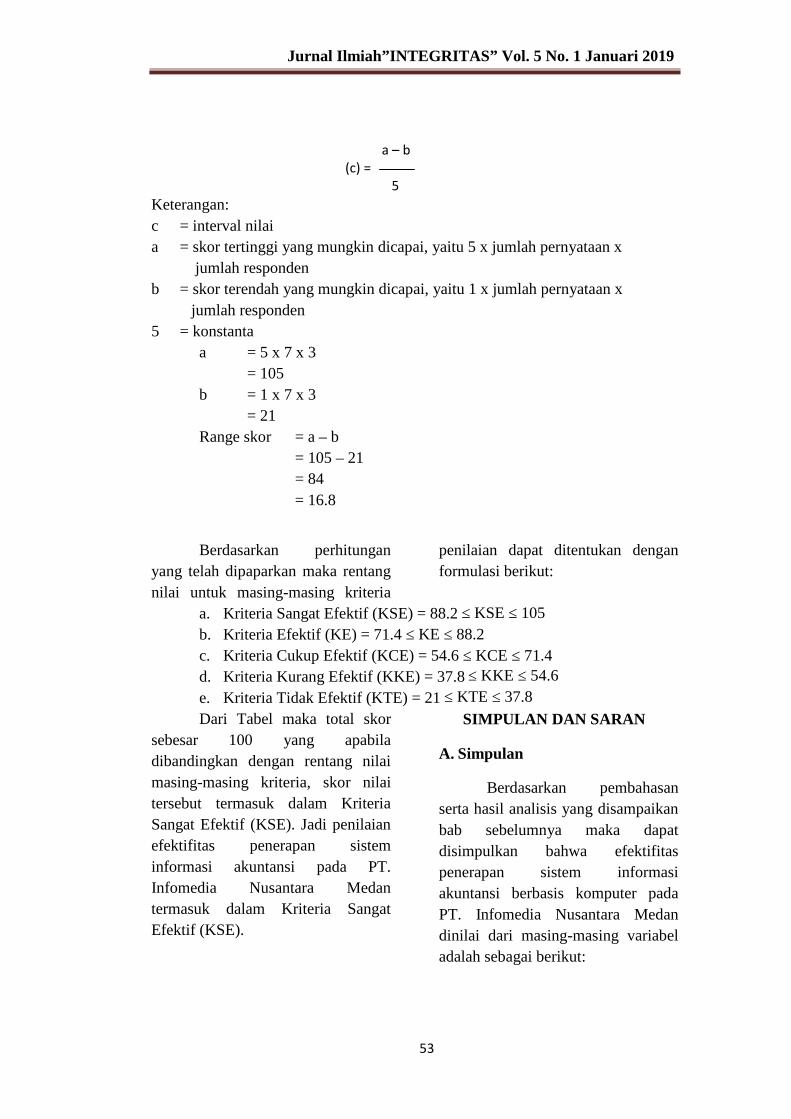

Keterangan:c = interval nilaia = skor tertinggi yang mungkin dicapai, yaitu 5 x jumlah pernyataan x

jumlah respondenb = skor terendah yang mungkin dicapai, yaitu 1 x jumlah pernyataan x

jumlah responden5 = konstanta

a = 5 x 7 x 3= 105

b = 1 x 7 x 3= 21

Range skor = a – b= 105 – 21= 84= 16.8

Berdasarkan perhitunganyang telah dipaparkan maka rentangnilai untuk masing-masing kriteria

penilaian dapat ditentukan denganformulasi berikut:

a. Kriteria Sangat Efektif (KSE) = 88.2 ≤ KSE ≤ 105b. Kriteria Efektif (KE) = 71.4 ≤ KE ≤ 88.2c. Kriteria Cukup Efektif (KCE) = 54.6 ≤ KCE ≤ 71.4d. Kriteria Kurang Efektif (KKE) = 37.8 ≤ KKE ≤ 54.6e. Kriteria Tidak Efektif (KTE) = 21 ≤ KTE ≤ 37.8Dari Tabel maka total skor

sebesar 100 yang apabiladibandingkan dengan rentang nilaimasing-masing kriteria, skor nilaitersebut termasuk dalam KriteriaSangat Efektif (KSE). Jadi penilaianefektifitas penerapan sisteminformasi akuntansi pada PT.Infomedia Nusantara Medantermasuk dalam Kriteria SangatEfektif (KSE).

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan pembahasanserta hasil analisis yang disampaikanbab sebelumnya maka dapatdisimpulkan bahwa efektifitaspenerapan sistem informasiakuntansi berbasis komputer padaPT. Infomedia Nusantara Medandinilai dari masing-masing variabeladalah sebagai berikut:

a – b(c) =

5

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

a. Efektifitas penerapan sisteminformasi akuntansi dinilai darivariabel pegawai dan peralatanSIA dinyatakan sangat efektifoleh 3 responden denganpersentase 100% .

b. Efektifitas penerapan sisteminformasi akuntansi dinilai darivariabel sistem akuntansi danteknologi informasi dinyatakansangat efektif oleh 3 respondendengan persentase 100%.

c. Untuk penilaian secara total,total skor yang diperoleh adalahsebesar 100. Dibandingkandengan rentang nilai masing-masing kriteria, skor nilaitersebut termasuk dalam KriteriaSangat Efektif (KSE). Dengandemikian dapat diambilkesimpulan bahwa efektifitaspenerapan sistem informasiakuntansi pada PT. InfomediaNusantara Medan termasukdalam Kriteria Sangat Efektif(KSE).

B. SaranBerdasarkan simpulan yang

telah dipaparkan sehubungan denganpenilaian efektivitas sistem informasiakuntansi pada PT. InfomediaNusantara Medan, maka saran yangdapat diberikan adalah penerapansistem informasi akuntansi tersebutsebaiknya tetap dipertahankan danlebih ditingkatkan dikemudian harisehingga tujuan dari sistem informasiakuntansi yaitu penyampaianinformasi yang akurat, relevan, dantepat waktu untuk pembuatan

keputusan dan untuk disajikankepada pihak yang membutuhkandapat tercapai.

Peningkatan ini dapatdilakukan pada beberapa bagianseperti:a. Terkait dengan waktu agar lebih

meningkatkan kecepatan sistemdalam pencarian data yangdiperlukan

b. Berkaitan dengan aspekketelitian disarankan agar sistemyang digunakan dapat lebihditingkatkan dalam halpencarian data (searching).

c. Terkait dengan variasi laporanagar sistem di-upgrade untukdapat memberikan laporanharian yang variatif.

DAFTAR PUSTAKAAlter, Steven. 1999. Information

Systems : A ManagerialPerspective, Third Edition.Addison-Wesley. USA.

Arikunto, Suharsimi. 2004. ProsedurPenelitian Suatu PendekatanPraktek. Rhinneka Cipta, Jakarta.

Basu Swastha dan Irawan. 1999.Manajemen Pemasaran Modern.Cetakan ketujuh. PenerbitLiberty, Yogyakarta.

Bodnar, George H, and S.HopwoodWilliam. 2005. Sistem InformasiAkuntansi. Edisi Kedelapan. Jilid1. PT.Indeks, Jakarta.

Doni Listyan. 2008. KepercayaanTerhadap Teknologi SistemInformasi Baru Dalam EvaluasiKinerja Individual. Skripsi S1program Akuntansi,

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Universitas Islam Indonesia,Yogyakarta.

Ghozali, Imam. 2006. StructuralEquation Modeling: MetodeAlternatif dengan Partial LeastSquare. Semarang: BadanPenerbit Universitas Diponegoro.

Handoko, T. Hani. 2009.Manajemen. Edisi Kedua.BPEE, Yogyakarta.

Hartono, Jogiyanto. 2003. SistemTeknologi Informasi. PenerbitAndi, Yogyakarta.

Hartono, Jogiyanto. 2007. ModelKesuksesan Sistem TeknologiInformasi. Penerbit Andi,Yogyakarta.

Istijanto. 2005. Aplikasi Praktis RisetPemasaran. PT. GramediaPustaka Utama, Jakarta.

Krech, David, Richard S.Chruchfield, & Engeston L.Ballachey. 2000. Individual inSociaty : A Textbook of SocialPsychology, New York.

Laudon, Kenneth.C dan Jane. PLaudon. 2010. Sistem InformasiManajemen. Edisi10. SalembaEmpat, Jakarta.

Maharsi, Sri. 2000. PengaruhPerkembangan TeknologiInformasi TerhadapBidang Akuntansi Manajemen.J u r n a l A k u n t a n s i &K e u a n g a n V o l . 2 .

Mulyadi. 2008. Sistem Akuntansi,Jakarta Salemba Empat.M. Dale Stoel, Waleed A. Muhanna .

2010. IT internal controlweaknesses and firm

performance: An organizationalliability.

Niswonger, Warren, Reeve, Frees.1999. Prinsip Prinsip Akuntansi..Jilid 1. Edisi ke-19. TerjemahanAlfonsus Sirait, Helda Gunawan.Erlangga, Jakarta.

S a r i , M a r i a M . R a t n a .2 0 0 8 . Pengaruh EfektivitasPenggunaan dan KepercayaanT e r h a d a p T e k n o l o g iS i s t e m I n f o r m a s iA k u n t a n s i T e r h a d a pK i n e r j a Individual PadaPasar Swalayan Di KotaDenpasar . Bulet inStudi Ekonomi, UniversitasUdayana.

Sugiyono. 2008. Metode penelitiankuantitatif kualitatif dan R&D.Bandung. Penerbit alfabeta.

Sutabri, Tata. 2004. SistemInformasi Akuntansi. Edisi 1.Penerbit Andi, Yogyakarta.

Suwardjono. 2005. Teori AkuntansiPerekayasaan PelaporanKeuangan. Yogyakarta: BPFE.

Williams, BK. Dan Sawyer, SC.2005. Using InformationTechnology : A PracticalIntroduction to Computers &Communications. Edisiinternasional. The Mc Graw-Hill Companies Inc, New York.

Yamit, Zulian. 2003. ManajemenProduksi dan Operasi. CetakanKedua, Yogyakarta.

Jurnal Ilmiah”INTEGRITAS” Vol. 5 No. 1 Januari 2019

Related Documents