ESTUDIO SOBRE EL POSIBLE DETRIMENTO PATRIMONIAL QUE GENERA EL PAGO DE BODEGAJE DE MERCANCÍAS DECOMISADAS, ABANDONADAS Y CON DENUNCIA POR USURPACIÓN MARCARIA EN LA DIRECCIÓN SECCIONAL DE Y ADUANAS DE BUENAVENTURA EN LOS AÑOS 2012, 2013, Y 2014 MADELEINE ASPRILLA CORTÉS UNIVERSIDAD DEL VALLE SEDE PACÍFICO FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN PROGRAMA ADMINISTRACIÓN DE EMPRESAS BUENAVENTURA 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ESTUDIO SOBRE EL POSIBLE DETRIMENTO PATRIMONIAL QUE GENERA EL PAGO DE BODEGAJE DE MERCANCÍAS DECOMISADAS,

ABANDONADAS Y CON DENUNCIA POR USURPACIÓN MARCARIA EN LA DIRECCIÓN SECCIONAL DE Y ADUANAS DE BUENAVENTURA EN LOS

AÑOS 2012, 2013, Y 2014

MADELEINE ASPRILLA CORTÉS

UNIVERSIDAD DEL VALLE SEDE PACÍFICO FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA ADMINISTRACIÓN DE EMPRESAS BUENAVENTURA

2014

ESTUDIO SOBRE EL POSIBLE DETRIMENTO PATRIMONIAL QUE GENERA EL PAGO DE BODEGAJE DE MERCANCÍAS DECOMISADAS,

ABANDONADAS Y CON DENUNCIA POR USURPACIÓN MARCARIA EN LA DIRECCIÓN SECCIONAL DE IMPUESTOS Y ADUANAS DE BUENAVENTURA

EN LOS AÑOS 2012, 2013, Y 2014

MADELEINE ASPRILLA CORTÉS

Trabajo de grado en modalidad de pasantía

Director JAIRO EDUARDO MIRANDA MURILLO

MAGISTER EN ADMINISTRACIÓN ECONÓMICA Y FINANCIERA

UNIVERSIDAD DEL VALLE SEDE PACÍFICO FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA ADMINISTRACIÓN DE EMPRESAS BUENAVENTURA

2014

Nota de aceptación

_____________________________________

_____________________________________

_____________________________________

_____________________________________

_____________________________________

________________________________ Firma del Director de trabajo de grado

Jairo Eduardo Miranda Murillo Magister en Administración Económica y Financiera

____________________________________ Firma Coordinador

____________________________________ Firma Calificador

AGRADECIMIENTOS

Agradezco infinitamente a Dios, mi padre todo poderoso creador de todo el universo y de todas las cosas existentes por darme vida, salud, sabiduría y fortaleza, por ser mi guía y mi luz en todo momento permitiéndome realizar de este proyecto. A mis padres, por brindarme su amor incondicional, por su apoyo y comprensión, por estar siempre en cada momento de mi vida, en mis alegrías y tristezas, por ser ese ejemplo a seguir motivándome siempre a seguir adelante y alcanzar el éxito a pesar de los obstáculos que se presentan en el camino. A Jairo Eduardo Miranda “Tutor Académico” por su paciencia, disposición y orientación durante la ejecución de este proyecto. A Nimia Ivonne Solís por brindarme su apoyo y por todos los esfuerzos realizados para lograr el cumplimiento de este proyecto. A todas las personas que de manera directa o indirecta contribuyeron con el próspero desarrollo de mi carrera universitaria.

CONTENIDO

PÁG. INTRODUCCIÓN 11 1. PROBLEMA DE INVESTIGACIÓN 12 1.2 PLANTEAMIENTO DEL PROBLEMA 12 1.3 FORMULACIÓN DEL PROBLEMA 14 2. ANTECEDENTES 15 3. OBJETIVOS 19 3.1 GENERAL 19 3.2 ESPECÍFICOS 19 4. JUSTIFICACIÓN 20 4.1 JUSTIFICACIÓN PARA EL ESTUDIANTE 20 4.2 JUSTIFICACIÓN PARA LA ORGANIZACIÓN 20 4.3 JUSTIFICACIÓN PARA LA UNIVERSIDAD 21 4.4 JUSTIFICACIÓN PARA LA COMUNIDAD 21 5. MARCOS DE REFERENCIA 22 5.1. MARCO CONTEXTUAL 22 5.1.1 DISTRITO DE BUENAVENTURA 22 5.1.1.1 ECONOMÍA Y COMERCIO. 23 5.1.2 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES 23 5.1.2.1 VISIÓN 23 5.1.2.2 MISIÓN. 24 5.1.2.3 POLÍTICAS 24 5.1.2.4 HISTORIA. 27 5.1.2.5 NATURALEZA JURÍDICA. 27 5.1.2.6 JURISDICCIÓN. 27 5.1.2.7 OBJETO DE LA ENTIDAD 27 5.1.2.8 CONSTITUCIÓN DEL PATRIMONIO 28 5.1.2.9 REPRESENTANTE LEGAL 28 5.1.2.10 FUNCIONES LE COMPETEN A LA DIAN 28 5.1.2.11 PROCESOS 29 5.2 MARCO CONCEPTUAL 35 5.3 MARCO LEGAL 39 5.4 MARCO TEÓRICO 44

PÁG. 6. METODOLOGÍA 46 6.1 TIPO DE ESTUDIO 46 6.2 MÉTODO DE INVESTIGACIÓN 46 6.3 FUENTES Y TÉCNICAS DE RECOLECCIÓN DE INFORMACIÓN

47

7. CRONOGRAMA DE ACTIVIDADES 48 8. PRESUPUESTO 50 9. PLAN DE ANÁLISIS Y PROCESAMIENTO DE DATOS 51 9.1 ANÁLISIS DE RESULTADOS DE LA ENTREVISTA 51 9.2 ANÁLISIS DE LAS MERCANCÍAS DECOMISADAS, ABANDONADAS Y CON DENUNCIA POR USURPACIÓN MARCARIA EN LOS AÑO 2012, 2013 Y 2014 Y DETERMINACIÓN DE LA EXISTENCIA DE DETRIMENTO PATRIMONIAL.

54

10. CONCLUSIONES 60 11. RECOMENDACIONES 61 BIBLIOGRAFÍA 62 ANEXOS

LISTA DE FIGURAS

Pág. Figura 1. mapa estratégico de la Dian 32 Figura 2. Estructura organizacional a Nivel Central 33 Figura 3. Estructura Orgánica A Nivel Seccional Buenaventura. 34

LISTA DE TABLAS

Pág. Tabla 1. Determinación de cantidad de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria en el año 2012, 2013 y 2014.

54

Tabla 2. Determinación del cumplimiento en la disposición de las mercancías decomisadas y abandonadas en la dirección seccional de impuestos y aduanas de buenaventura en los años 2012, 2013 y 2014.

56

Tabla 3. Determinación del tiempo adicional o de retraso en la disposición de las mercancías decomisadas y abandonadas en la dirección seccional de impuestos y aduanas de buenaventura en los años 2012, 2013 y 2014.

57

Tabla 4. Costos de bodegajes adicionales de mercancías decomisadas y abandonadas que no cumplieron con el término legal de disposición en los años 2012, 2013 y 2014

58

Tabla 5. Costos de bodegajes adicionales de mercancías con denuncia por usurpación marcaria que aún no han sido retiradas por la fiscalía en los años 2012, 2013 y 2014

58

Tabla 6. Costos totales de bodegajes adicionales de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria en los años 2012, 2013 y 2014.

59

LISTA DE ANEXOS

Pág.

Anexo A. Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351101361

66

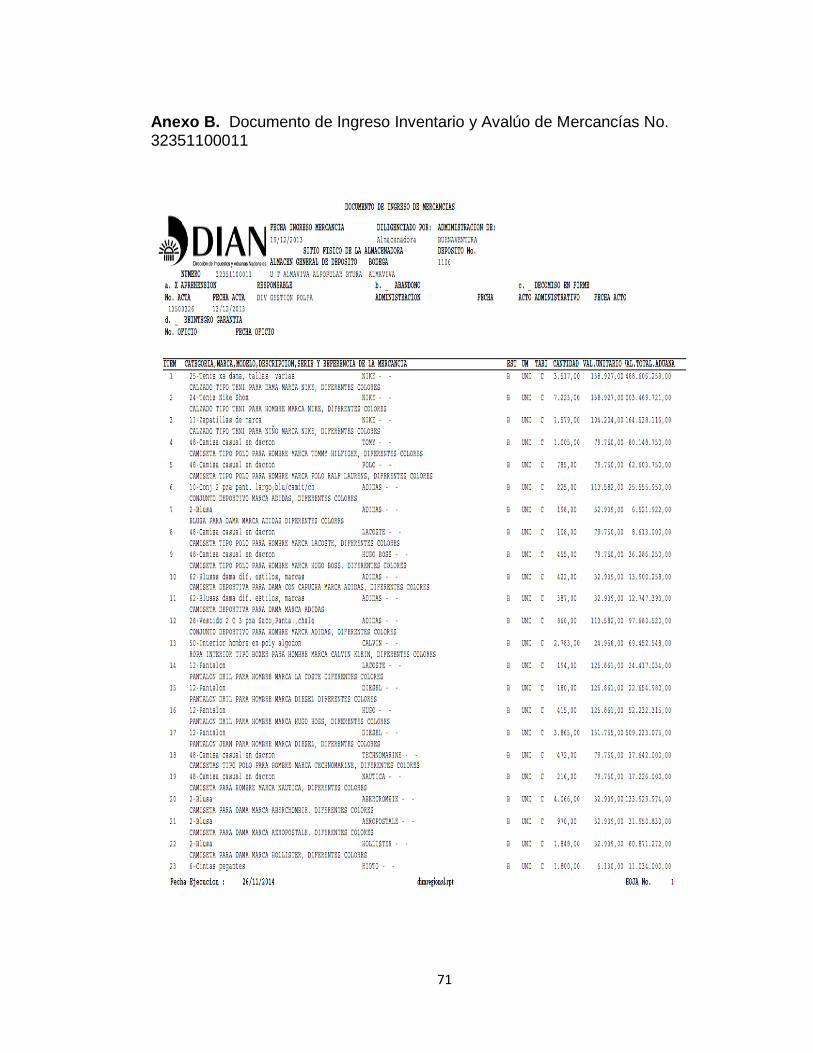

Anexo B. Documento de Ingreso Inventario y Avalúo de Mercancías No. 32351100011

71

Anexo C Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351101510

73

Anexo D Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351101482

82

Anexo E Documento de Ingreso Inventario y Avalúo de Mercancías No. 32352100270

91

Anexo F. Documento de Ingreso Inventario y Avalúo de Mercancías No. 32351100128

96

Anexo G. Documento de Ingreso Inventario y Avalúo de Mercancías No. 32351100164

98

Anexo H. Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351100859

102

Anexo I Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351100901

111

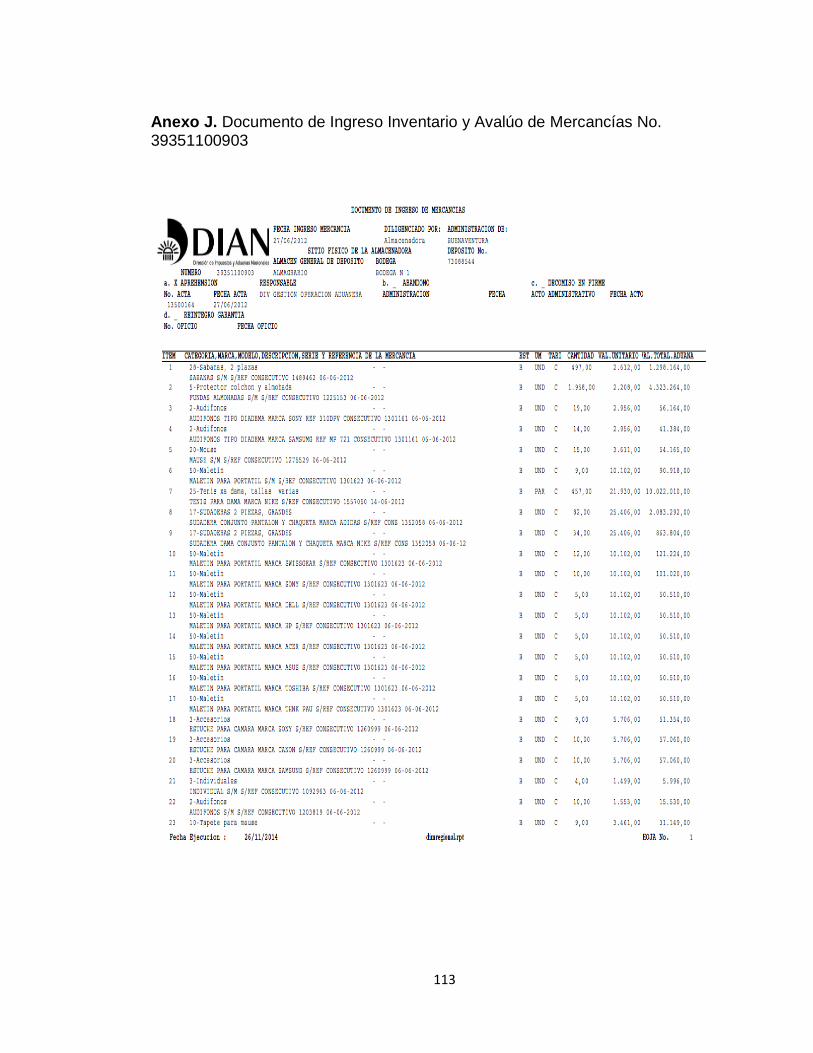

Anexo J. Documento de ingreso inventario y avalúo de mercancías no. 39351100903

113

Anexo K. Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351100983

116

Anexo L. Documento de ingreso inventario y avalúo de mercancías no. 39351101184

124

Anexo M. Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351101295

126

CONTINUACIÓN LISTA DE ANEXOS

Pág.

Anexo N. Documento de Ingreso Inventario y Avalúo de Mercancías No. 39351101386

134

Anexo O Documento de Ingreso Inventario y Avalúo de Mercancías No. 32352100026

136

Anexo P. Documento de ingreso inventario y avalúo de mercancías no. 32352100054

138

Anexo Q. Memorando 000384 del 31 de octubre del 2013 140

Anexo R. Registro de información suministrado del sistema de

información ADA, sobre la situación jurídica de la mercancía

correspondiente a los DIIAM no. 39351101361, 32351100011,

39351101510, 39351101482, 32352100270, 32351100128,

32351100164, 39351100859, 39351100901, 39351100903,

3935110098, 39351101184, 39351101295, 32352100026,

32352100054.

142

11

INTRODUCCIÓN

Colombia, como un estado social de derecho caracterizado por ser precursor y proveedor del bienestar de los estándares de vida digna de la población en pro de satisfacer de las necesidades básicas de esta, tiene la necesidad de generar constante evolución del porcentaje de la inversión pública destinada al gasto social, y la obligación de velar por la progresiva ascensión del patrimonio público, cuidando de que este no caiga en detrimento ya que son bienes de gran interés para todos. La Dirección Seccional de Impuestos y Aduanas de Buenaventura en la ejecución de sus funciones, como la de garantizar el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias en Colombia, busca impedir operaciones de comercio exterior contrarias a la ley, con el objetivo de disminuir los niveles de ilegalidad que han afectado tajantemente al estado, como lo es la usurpación marcaria y el contrabando la cual se presentan con gran frecuencia dentro de este marco. Además la entidad con este tipo de gestión ejecutada correcta y ágilmente fortalece en gran medida los recursos económicos del estado y por ende el bienestar social. Sin embargo, la buena intención de la entidad por realizar una excelente gestión mediante el adecuado manejo de los recursos económicos, se ve afectada en gran medida por el pago de bodegaje de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria, la cual genera detrimento patrimonial al estado a causa de un conjunto de aspectos implicados con la falta de agilización de los procesos. Es por ello que surge la necesidad de estudiar minuciosamente el origen de esta problemática, estableciendo soluciones que permitan el fortalecimiento del patrimonio público a través una amplia búsqueda, procesamiento y análisis de una correcta información. Finalmente mediante el desarrollo esta investigación se pretende hacer un llamado de alerta y generar interés sobre este tipo de temática que ha pasado por desapercibida pero que en realidad es de suma importancia para la Dirección Seccional de Impuestos y Aduanas de Buenaventura y toda la población Colombiana.

12

1. PROBLEMA DE INVESTIGACIÓN

1.2 PLANTEAMIENTO DEL PROBLEMA El Estado Colombiano a lo largo de los años ha venido sufriendo a causa de prácticas ilegales que generan gran desempleo y daño al patrimonio público. Entre dichas ilegalidades está el contrabando la cual le quita 215.000 empleos al sector confección y 10.000 al sector calzado por año,1 también la usurpación marcaria ha generado pérdidas millonarias a los propietarios de marcas reconocidas como Adidas, Nike, Diésel, Armani, Puma entre otras; por esta razón el estado lucha constantemente contra ese flagelo. La Dirección Seccional de Impuestos y Aduanas de Buenaventura en pro de garantizar la seguridad fiscal del Estado Colombiano y proteger el orden público, económico nacional está en la necesidad de generar nuevas herramientas para fortalecer la capacidad institucional del Estado, castigando el contrabando y la defraudación aduanera que se realice dentro de las operaciones de comercio exterior, así como también está en el deber hacer un buen manejo, utilización y administración de los recursos públicos que tenga bajo su disposición. La entidad para generar transparencia y legalidad en las operaciones de comercio exterior en condiciones de justicia, realiza una serie de procesos encaminados al control y vigilancia de las mercancías que llegan al país como objeto de importación, mediante la utilización de servicios Informáticos electrónicos fundamentados en criterios técnicos de análisis de riesgo; 2 determinando luego la práctica de inspección aduanera documental o física, para así comprobar el cumplimiento de las normas aduaneras vigentes. El contrabando y la usurpación marcaria son fenómenos que durante años se han presentado incesantemente en las operaciones de comercio exterior, donde se evidencia que muchas de las mercancías decomisadas y abandonadas en la Dirección Seccional de Impuestos y Aduanas de Buenaventura se encuentran implicadas en este flagelo. De manera que la entidad al detectar que las mercancías esta involucradas en los actos ilegales en cuestión, tienen el deber de instaurar denuncia penal a la Fiscalía General de la Nación para que esta se

1 SEMANA. Proyecto de Ley Anti contrabando: una necesidad inaplazable. [en línea]

<http://www.semana.com/opinion/articulo/proyecto-ley-anticontrabando-necesidad-inaplazable/348050-3 > [citado el 18/06/2013]

2 DIAN. Estatuto aduanero. [en línea] <http://www.dian.gov.co/dian/13normatividad.nsf/e9f4a60f9d1ed93a0525 6f8800650b07/b7b949878ddfc474052575b50055089e?opendocument> [Última actualización 13/06/2012 ]

13

responsabilice del caso, tomando esta las medidas pertinentes para esclarecer los hechos y así definir la situación jurídica de la mercancía en lo penal. Sin embargo las mercancías con denuncia por contrabando que son todas las decomisadas y por usurpación marcaria, quedan almacenadas en los depósitos sin poder disponerse hasta que la entidad defina con total claridad el caso, que por lo regular tardan meses e inclusive años en resolverlo. Con la diferencia de que las mercancías implicadas en el contrabando pueden disponerse por la DIAN una vez la Fiscalía lo autorice, independientemente de si se ha definido no el caso. En cambio las mercancías involucradas en usurpación marcaria podrán disponerse por Fiscalía solo cuando esta resuelva en su totalidad el caso y la misma proceda a retirarla. En consecuencia de lo anterior, se genera de esta forma un posible detrimento patrimonial para el estado representado en la disminución, pérdida o deterioro de los bienes o recursos públicos; por la demora de la Fiscalía General de la Nación en definir los procesos y por la falta de eficacia de esta entidad y la Dirección Seccional de Impuestos y Aduanas de Buenaventura al no disponer a tiempo de las mercancías implicadas en los actos ilícitos ya mencionados conforme a lo estipulado por la ley. En definitiva, es necesario y de suma importancia indagar y ejecutar este tema planteado, realizar las actividades pertinentes para llegar al fondo de este asunto y así establecer estrategias que permitan la solución al posible problema, contribuyendo de esta manera a una mayor eficiencia y mejoramiento del patrimonio público y de la entidad como tal.

14

1.3 FORMULACIÓN DEL PROBLEMA

¿El pago de bodegaje de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria realizado por la Dirección Seccional de Impuestos y Aduanas de Buenaventura a los depósitos en los años 2012, 2013, 2014 genera detrimento patrimonial?

15

2. ANTECEDENTES Buenaventura, el primer puerto marítimo de Colombia ha presentado a lo largo de los años altos índices de contrabando y usurpación marcaria que poco a poco consumen de manera silenciosa algunos sectores de la economía, lo cual perjudica el empleo y por ende el comercio legal. La Dirección Seccional de Impuestos y Aduanas de Buenaventura como ente que debe garantizar el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias y facilita las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad, tiene el deber de ejercer la administración y control de las mercancías aprehendidas decomisadas y abandonadas, así como de velar por la guarda y custodia de estas a través de contratos de almacenamiento con depósitos habilitados por la entidad. En otrora, la DIAN mediante el decreto 2649 de 1988 tenía bajo su control el Depósito Aduanero llamado Fondo Rotario de Aduanas, encargado del almacenamiento, custodia y venta de mercancías, así como velar por la seguridad de esta con base a lo establecido en el decreto en comento, la cual expresa lo siguiente:

“Artículo 55. Son funciones del Fondo Rotatorio de Aduanas: a) La dotación, mantenimiento y adecuación de los inmuebles que requiera la Dirección General de Aduanas. b) El arrendamiento de los bienes muebles e inmuebles que se necesiten para el servicio de la Dirección general de Aduanas, y dar en arrendamiento aquellos que, estando a su disposición, no se requieran para Su servicio. c) La adquisición y suministro de equipos de oficina de laboratorio, de transporte, de patrullaje, de comunicaciones, armamento y todos los demás elementos y enseres que requiera la Dirección General de Aduanas para su funcionamiento; d) La contratación del mantenimiento de equipo, el suministro de combustibles y la prestación de los servicios que requiera la Dirección General de Aduanas para su adecuado funcionamiento. e) La atención de aquellos gastos de funcionamiento e inversión que no puedan ser cancelados con cargo al presupuesto del Ministerio de Hacienda y Crédito Público.

16

f) La contratación de la Impresión y suministro de publicaciones, formularios, Impresos, estampillas de control aduanero y demás Impresos y formas de todo orden que requiera la Dirección General de Aduanas y el recaudo del producto de su venta. g) Recibir en calidad de depositario los bienes aprehendidos por contrabando, decomisados judicial o administrativamente y los declarados en abandono a favor de la Nación y administrar el depósito de dichos bienes de acuerdo con lo establecido en las disposiciones legales vigentes. h) Entregar para el servicio de la Dirección General de Aduanas o enajenar las mercancías que la autoridad competente haya declarado de contrabando, decomisadas judicial o administrativamente o abandonadas a favor de la Nación. i) El pago a los denunciantes y aprehensores de mercancías declaradas de contrabando, de las participaciones que les sean reconocidas por la autoridad competente. j) La devolución de las mercancías que la autoridad competente ordene o el producto de su venta cuando ellas han sido enajenadas con anterioridad a la orden correspondiente. k) Celebrar contratos con los usuarios de las Aduanas o con las entidades que tengan relaciones con estas para prestar servicios especiales de vigilancia o aduaneros” 3

Más adelante cuando la DIAN se constituye como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, el Fondo Rotatorio de Aduanas desaparece mediante la ley 6ª de 1992, quedando la entidad bajo la responsabilidad total de la guarda, custodia y disposición total de la mercancía asumiendo esta todos compromisos que ejercía dicho fondo. Ahora bien, la ley en mención establece que:

"ARTICULO 107. Eliminación del Fondo Rotatorio de Aduanas. Eliminase el Fondo Rotatorio de Aduanas; los bienes y patrimonio del mismo, pasarán a ser bienes y patrimonio de la Dirección de Aduanas Nacionales. La Dirección de Aduanas Nacionales asumirá todos los derechos y obligaciones del Fondo Rotatorio de Aduanas, así como el producto de la venta de los bienes y

3 COLOMBIA. MINISTERIO DE HACIENDA Y CREDITO PÚBLICO. Decreto 2649 (22, diciembre, 1988). Por el cual se

modifica la Legislación Aduanera. Diario Oficial No. 43.834, del 30 de diciembre de 1999

17

de los servicios que se presten, de acuerdo, con la asignación presupuestal correspondiente.” 4 En actualidad la Dirección Seccional de Impuestos y Aduanas de Buenaventura ejerce contratos de bodegaje con Almagrario y la Unión Temporal Almaviva-Alpopular para el almacenamiento de mercancías que se encuentran a su disposición, donde los funcionarios asignados por la entidad se encargan de vigilar y monitorear de las actividades realizadas en dichos depósitos, para así garantizar mayor seguridad y desempeño de las actividades realizadas en los depósitos.

Del mismo modo, así como la entidad vigila los procedimientos efectuados en los depósitos con el objetivo corroborar el cumplimiento de las funciones a desempeñar, “la Contraloría General de la Republica actúa como ente de control y vigilancia de la gestión fiscal de la administración y de los particulares o entidades que manejen fondos o bienes de la Nación. Por otra parte, la Contraloría General de la Republica en el cumplimiento de su misión, vigila la gestión y resultados obtenidos con los recursos, bienes e intereses patrimoniales del Estado, con el objetivo de lograr el resarcimiento de los daños ocasionados al patrimonio y contribuir al cumplimiento de los fines constitucionales y legales del Estado Social de Derecho, a través del ejercicio de técnicas, métodos y mecanismos previstos en las normas, de forma oportuna, eficaz y transparente.”5 Por otro lado dicha entidad realizo recientemente un informe donde estudia el comportamiento de las importaciones durante los años 2011, 2012 y 2013. En unas de las observaciones encontradas en dicho estudio se manifiesta que: “En las bodegas de Buenaventura, hay mercancías en buen estado almacenadas hace muchos años y el departamento de comercialización de la Dian, no le ha dado una destinación final, como darlas en donación o destruirlas, perjudicando de esta forma al Estado por el pago bodegajes innecesarios que esta debe cancelar, lo que refleja una falta de gestión de la Dian y podría ocasionar un presunto

4 COLOMBIA.CONGRESO DE LA REPUBLICA. ley 6ª de 1992. (por la cual se expiden normas en materia tributaria, se

otorgan facultades para emitir títulos de deuda pública interna, se dispone un ajuste de pensiones del sector público nacional y se dictan otras disposiciones. Diario Oficial 40490 de Junio 30 de 1992.

5 CONTRALORÍA GENERAL DE LA NACIÓN. La entidad. [en línea] <http://www.contraloriagen.gov.co/web/guest/la-entidad>.

18

detrimento patrimonial por un valor aproximado de $7.651.030.450 siete mil millones seiscientos cincuenta y un mil treinta cuatrocientos cincuenta pesos. También se evidencio que la Dian suscribió un contrato de almacenamiento con Almagrario y la Unión Temporal Almaviva-Alpopular para las mercancías en aprehensión, decomiso y abandono, en el que se pudo constatar que existen muchas mercancías que están a disposición de las distintas Fiscalías, porque la DIAN ha denunciado esta mercancía por los delitos de contrabando y usurpación de marcaria.

Observando ante esta situación que es mucha la mercancía que está en las bodegas y la Dian no puede disponer de ellas, debido a que no está resuelta la situación jurídica en lo penal, dando lugar a una falla de tipo administrativo porque La entidad está pagando bodegajes por esta mercancía sin poder disponer de ella y jurídico fiscal porque dado el tiempo que lleva esta mercancía almacenada y desde que la entidad presentó la denuncia no hay una decisión de fondo que resuelva la situación jurídica, lo que puede resultar con grado de probabilidad que prescriba la acción penal por los delitos investigativos y denunciados por la Dian, por tal motivo se evidencia un presunto daño al patrimonio público en cuantía de 732.000.000 (setecientos treinta y dos millones de pesos), en Buenaventura para las vigencias de 2011 al 2014 ” 6

6 COLOMBIA. CONTRALORÍA GENERAL DE LA NACIÓN. Oficio 2014EE0063931. (07, Febrero, 2014). Traslado de observaciones resultantes dela actuación especial de Fiscalización realizada al Gestión Fiscal adelantada por la Administración de Impuestos y Aduanas Nacionales- DIAN, en relación con el comportamiento de las importaciones durante los últimos dos años y lo corrido de esta vigencia.

19

3. OBJETIVOS

3.1 GENERAL Determinar la posible existencia de detrimento patrimonial que genera el pago de bodegaje de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria en la Dirección Seccional de Impuestos y Aduanas de Buenaventura en los años 2012, 2013 y 2014. 3.2 ESPECIFICOS Identificar la cantidad de mercancías almacenadas por estar decomisadas, abandonadas y con denuncia por usurpación marcaria en los años 2012, 2013 y 2014. Determinar el tiempo adicional que la Dirección Seccional de Impuestos y Aduanas de Buenaventura a usado en la disposición de mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria en los años 2012, 2013 y 2014. Determinar los costos de bodegajes adicionales de las mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria en los años 2012, 2013 y 2014 que no fueron dispuestas dentro del término legal o reglamentario.

20

4. JUSTIFICACIÓN

La Dirección Seccional de Impuestos y Aduanas de Buenaventura como entidad del estado además garantizar el cumplimiento de la normatividad aduanera y de velar por la guarda y custodia de la mercancías aprehendidas, decomisadas o abandonadas favor de la nación, también está en la obligación de cuidar y velar por el buen uso de su patrimonio, ya que es propiedad del estado colombiano. Este trabajo de investigación y análisis es realizado con el propósito de dar a conocer como el patrimonio de la Dirección Seccional de Impuestos y Aduanas de Buenaventura va en detrimento a causa de los altos costos por concepto de bodegaje que debe cancelar la entidad, por el prolongado tiempo de almacenamiento de las mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria. Debido a que la gran mayoría de dichas mercancías no se disponen en el tiempo correcto por la demora de la Fiscalía General de la Nación en definir la situación jurídica en lo penal y por la falta de gestión de esta entidad y la Dirección Seccional de Impuestos y Aduanas de Buenaventura al momento de agilizar la disposición dichas mercancías. De manera que esta situación genera grandes pérdidas económicas para el estado; surgiendo así la gran necesidad de analizar a fondo los aspectos que ocasionan este tipo de anomalía y establecer pautas de solución que permitan el fortalecimiento del patrimonio público. 4.1 Para el Estudiante Con este trabajo de investigación a través de la práctica empresarial se pretende fortalecer las capacidades adquiridas en el proceso de formación y de desarrollar actividades como el análisis, la búsqueda de soluciones que permitan mejorar y acrecentar las habilidades profesionales para ser altamente competitivos en el mundo laboral. También se busca con la realización del tema propuesto cumplir con el ciclo de formación académica para obtener el título profesional en administración de empresas mediante la indagación y aplicación teórico-práctica de los conocimientos obtenidos en la academia y adentrar más en el entorno en cual se mueve y el comercio exterior el mundo laboral. 4.2 Para la Organización Debido al posible detrimento patrimonial y a la gran incidencia que tiene el pago innecesario de bodegaje de mercancías con denuncia por usurpación marcaria y contrabando, se tiene la necesidad de realizar de este tipo de investigaciones para

21

saber con total profundidad de qué manera este tipo de casos afecta los recursos económicos y así implementar estrategias que minimicen el gasto que se genera al pagar la tarifa del bodegaje por un determinado periodo de las mercancías implicadas en dicho proceso, buscado generar una mayor rentabilidad y mejor manejo de los recursos económicos de la entidad. 4.3 2 Para la Universidad Para la universidad como institución generadora del desarrollo, fomento y divulgación de labores productoras de conocimientos, es muy interesante que se realice este tipo de investigaciones por que genera aportes de gran relevancia al saber y además contribuye con una mejor formación académica transmitiendo los estudios y análisis plasmados en la investigación a los estudiantes de semestres anteriores generando una buena retroalimentación y una mejor comprensión al momento de realizar su trabajo. Además, este estimula la curiosidad, la innovación y la creatividad, cimentando así los fundamentos para el desarrollo integral junto con la alta preparación de las personas que conforman la institución. 4.4 2 Para la Comunidad Partiendo de que el patrimonio público es concepción de bienes al uso de todos, es de vital importancia que a la comunidad como merecedores del Derecho Colectivo al Patrimonio Público contemplado en el fallo 1330 de 2011 del Consejo de Estado, se les brinde conocimiento sobre de este tipo de investigaciones ya que permite se tenga una mayor comprensión y grado de conciencia sobre la inmensidad del detrimento o daño que en ocasiones se puede estar generando al estado y que de manera inconsciente se realiza por tener poco conocimiento del tema y las repercusiones tanto económicas como jurídicas que trae esto , añadió a lo anterior es fructífero por que motiva a que dicha comunidad reflexione ayudando así con un mejor manejo o administración de los recursos económicos públicos generando mayor productividad, solidez y rendimiento de las instituciones para que estos sean utilizados para otros fines que contribuyan con el progreso y desarrollo público.

22

5. MARCOS DE REFERENCIA

5.1. MARCO CONTEXTUAL 5.1.1. Distrito de Buenaventura “Buenaventura, oficialmente Distrito Especial, Industrial, Portuario, Biodiverso y Eco turístico de Buenaventura, es una ciudad de Colombia ubicada en el departamento del Valle del Cauca. Es el puerto marítimo más importante de Colombia por el volumen de carga que mueve (el 77% del comercio interior y el 23% del comercio exterior del país.” 7 Está localizado en la Costa Pacífica al sur-occidente de la República de Colombia.8 Se encuentra cerca del canal de Panamá, equidistante entre Vancouver y Valparaíso. Es uno de los puertos del continente americano más cercanos al Lejano Oriente.9 Es la cuidad más extensa del Departamento del Valle del Cauca con una área de 6.297 Km2 (29.7% del área total del departamento). Su territorio abarca todos los pisos térmicos, desde el litoral hasta los inicios de páramo en la cordillera Occidental y su zona urbana tiene un área de 2160.9 hectáreas (has) en este se encuentra la Bahía del mismo nombre, ubicada en la región Noroeste, en 3º 50’ de latitud Norte y 77º 06’ de longitud oeste. La bahía presenta una longitud aproximada de 20 Km. y su anchura varía entre 2.3 y 4.5 Km. La posición geográfica de la cabecera municipal corresponde a las coordenadas 3º53’ latitud Norte, 77º 05’ longitud Oeste y está situada aproximadamente a 7 m.s.n.m (metros sobre el nivel del mar). Consta de una zona insular (isla Cascajal), donde se concentra la mayoría de actividades económicas y de servicios y otra continental, esta última con una vocación principalmente residencial. Su configuración se ha dado en forma longitudinal al lado y lado de su vía principal, la Avenida Simón Bolívar con una extensión aproximada de 13

7 INVEST PACIFIC. Descubra el Valle. [en línea]. <www.investpacific.org/es/datos.php?id=1>.

8 CIOH. Cabos corrientes a pasacaballos. [en línea]. <http://www.cioh.org.co/pruebaderrotero/paginas/buena

ventura/localiza_geo.html>

9 SOCIEDAD PORTUARIA REGIONAL DE BUENAVENTURA. Ubicación del puerto. [en línea]. < http://www.sprbun.Com/

informacion-para-navieras/ubicacion-geografica-puerto-buenaventura.php >.

23

kilómetros y que comunica a la ciudad con el Interior del país.10

Fue fundada por Juan Ladrillero, según orden de Pascual de Andagoya, el 14 de julio de 1540 sobre la Isla de Cascajal, aproximadamente a 16 km de su actual ubicación. La ciudad recibió su nombre por haberse creado en día de la fiesta de san buenaventura y por la tranquilidad de la bahía.11 5.1.1.1 Economía y comercio. El puerto de Buenaventura moviliza más del 50% de la carga a través de las Sociedades Portuarias del país y tiene pronosticado, según varias firmas de consultoría internacional, un tráfico que superará las 20 millones de toneladas hacia el año 2020, ubicándose como uno de los de mayor proyección en Latinoamérica. Su gran importancia para la economía del país es indiscutible y se refleja en el hecho de que a través de sus instalaciones se exporta la totalidad del azúcar que se produce en Colombia, el 80% del café y el 100% de la melaza. Igualmente, se importa el 83% de los productos químicos inorgánicos, el 81% de las láminas metálicas, el 72% del maíz y el trigo y el 60% de los productos químicos industriales. Hace parte de uno de los departamentos que constituyen el denominado "triángulo de oro" (Antioquia, Cundinamarca) de la geografía económica del país le garantiza a Buenaventura el "hinterland" de mayor tamaño y dinamismo de Colombia. En este "triángulo de oro" se produce el 70% del PIB nacional, el 77% del PIB industrial, se generan el 60 % de las exportaciones nacionales y habita el 60% de la población colombiana. Lo anterior establece la posibilidad de articular importantes clústeres de la economía nacional y del occidente colombiano al desarrollo del Distrito Portuario, Industrial, Ecoturístico y Biodiverso de Buenaventura. 12 5.1.2 Dirección de Impuestos y Aduanas Nacionales

10 BDIGITA. Entre lo vernáculo y lo contemporáneo reinterpretación de la vivienda paratífica en Buenaventura [en línea].

< http://www.bdigital.unal.edu.co/1604/2/11_a_30_Entre_lo_vernaculo.pdf >

11 ROTAS TURÍSTICAS. Buenaventura. [en línea]. <http://www.rotasturisticas.com/buenaventura_cidade_ou_ localidade_3799.html?ewLang=it >

12 CAMARA DE COMERCIO. ventajas competitivas. [en línea]. <http://www.ccbun.org/categorias/11/23/ventajas-competitivas>

24

5.1.2.1 Visión. En el 2020, la Dirección de Impuestos y Aduanas Nacionales de Colombia genera un alto nivel de cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, apoya la sostenibilidad financiera del país y fomenta la competitividad de la economía nacional, gestionando la calidad y aplicando las mejores prácticas internacionales en su accionar institucional. 5.1.2.2 Misión. En la Dirección de Impuestos y Aduanas Nacionales somos responsables de administrar con calidad el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias, mediante el servicio, la fiscalización y el control; facilitar las operaciones de comercio exterior y proveer información confiable y oportuna, con el fin de garantizar la sostenibilidad fiscal del Estado colombiano.13 5.1.2.3 Políticas. La DIAN, en el marco de su misión y visión y consciente de la importancia que su gestión representa para el bienestar económico y social del país, asume su compromiso considerando las siguientes directrices: En relación con el cumplimiento de la misión: Gestionar con estrategias efectivas de servicio, control y fiscalización acorde con estándares de calidad y mejores prácticas internacionales. Promover la simplificación de las normas del sistema tributario, aduanero y cambiario, así como aquellas que regulan el accionar de la DIAN garantizando los principios del sistema impositivo colombiano. Realizar análisis permanentes del contexto de las variables económicas, políticas y sociales del país con el fin de fortalecer su capacidad de respuesta. En relación con el recaudo. Realizar las acciones necesarias para garantizar el cumplimiento de la meta de recaudo fijada por el Gobierno Nacional, de forma que se coadyuve a la sostenibilidad de las finanzas públicas del país. En relación con el servicio:

13 DIAN. misión, visión y políticas. [en línea]. <http://www.dian.gov.co/descargas/sobredian/direccionamien to2010/plan _estrategico_20102014_v_21_sintetizada.pdf >.

25

Incrementar el uso de internet y de las telecomunicaciones avanzadas, como medio para que los clientes institucionales se informen, realicen trámites y transacciones en forma interactiva. Continuar con la implementación de servicios informáticos electrónicos cuya respuesta satisfaga las necesidades y expectativas de los clientes internos y externos, así como, las disposiciones legales en materia de competitividad, productividad y el programa de gobierno en línea.

Incentivar el uso de canales formales, como el sistema bancario, para el cumplimiento de las obligaciones fiscales. Ofrecer alta calidad en la atención a los clientes institucionales a través de los diversos canales de servicio. Agilizar los procedimientos de comercio exterior e incrementar la efectividad de los controles aduaneros, a partir de la racionalización de trámites, la aplicación de técnicas de inspección no intrusivas y de otros instrumentos tecnológicos de seguimiento y control. Adelantar programas y campañas efectivas de concientización y explicación de las obligaciones tributarias, aduaneras y cambiarias para fomentar la aceptación social de la tributación y el cumplimiento de estas normas. En relación con el control y fiscalización de las obligaciones tributarias, aduaneras y cambiarias: Enfatizar en la fiscalización integral y de fondo desincentivando las prácticas evasoras, elusivas e ilegales como el contrabando y el lavado de activos. Incrementar la percepción del riesgo subjetivo en agentes económicos y la ciudadanía en general para mejorar el cumplimiento voluntario de las obligaciones fiscales que administra la entidad. Mejorar la coordinación de las actuaciones conjuntas con las demás entidades involucradas en el control y la fiscalización tributaria, aduanera, cambiaria y de las operaciones de comercio exterior. Fortalecer el diseño de programas de fiscalización estructurados a partir de un modelo de administración de riesgos del cumplimiento que permita construir segmentos y perfiles de contribuyentes y usuarios basados en el análisis de la información recibida por la DIAN y el conocimiento derivado en las actividades del nivel operativo.

26

Consolidar la fiscalización relacionada con precios de transferencia, inversión extranjera y operaciones económicas internacionales. Avanzar en la consolidación de una aduana que propenda por la protección del medio ambiente, la propiedad intelectual y la seguridad en las fronteras. En relación con el desarrollo organizacional: Mejorar continuamente el desempeño organizacional, con un enfoque hacia el cliente, basado en procesos, mecanismos de control y evaluación. Modernizar la gestión administrativa como condición esencial para fortalecer la cadena de valor institucional. Ser exigente en el cumplimiento de los estándares de calidad de los productos y servicios recibidos y entregados. Comunicar de manera clara, concreta y oportuna el desarrollo de los aspectos relevantes de la organización a los clientes internos y externos. Garantizar la unidad de criterio jurídico en los diferentes procesos de la organización. En relación con los recursos. Realizar una adecuada planificación, distribución y ejecución de los recursos físicos, tecnológicos y financieros con base en los principios de transparencia, responsabilidad, imparcialidad, celeridad y eficacia. En relación con la información: Cimentar la toma de decisiones con base en información oportuna y confiable, generada en sistemas desarrollados con tecnología avanzada. Promover el intercambio de información y la integración de acciones de facilitación, control y fiscalización con diversos organismos públicos y privados, nacionales e internacionales. En relación con el talento Humano: Propender por el desarrollo integral de las personas vinculadas a la entidad. Generar todas las condiciones legales y presupuestales para que la carrera administrativa e incentivos laborales operen plenamente.

27

Diseñar e implementar la estrategia para gestionar el conocimiento y cimentar las mejores prácticas internacionales en la administración tributaria, aduanera, cambiaria y de comercio exterior.14 5.1.2.4 Historia. La Dirección de Impuestos y Aduanas Nacionales (DIAN) se

constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992,

cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos

Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN).

Mediante el Decreto 1071 de 1999 se da una nueva restructuración y se organiza

la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

(DIAN).

De igual manera, el 22 de octubre de 2008, por medio del Decreto 4048 se

modifica la estructura de la Unidad Administrativa Dirección de Impuestos y

Aduanas Nacionales.

El 26 de abril de 2011 mediante el Decreto 1321 se modificó y adicionó el Decreto

4048 de 2008, relacionado con la estructura de la Unidad Administrativa Especial

Dirección de Impuestos y Aduanas Nacionales.15

5.1.2.5 Naturaleza jurídica. La DIAN está organizada como una Unidad

Administrativa Especial del orden nacional de carácter eminentemente técnico y

especializado, con personería jurídica, autonomía administrativa y presupuestal y

con patrimonio propio, adscrita al Ministerio de Hacienda y Crédito Público. 12

5.1.2.6 Jurisdicción. La jurisdicción de la Unidad Administrativa Especial

Dirección de Impuestos y Aduanas Nacionales comprende el territorio nacional, y

su domicilio principal es la ciudad de Bogotá, D.C.

La Dian hace presencia en 49 ciudades de Colombia: Arauca, Armenia, Barrancabermeja, Barranquilla, Bogotá, Bucaramanga, Buenaventura, Cali, Cartagena, Cartago, Cúcuta, Florencia, Girardot, Ibagué, Inírida, Ipiales, Leticia, Maicao, Manizales, Medellín, Mitú, Montería, Neiva, Palmira, Pamplona, Pasto, Pereira, Popayán, Puerto Asís, Puerto Carreño, Riohacha, Santa Marta, San Andrés, San José del Guaviare, Sincelejo, Sogamoso, Tumaco, Tunja, Tuluá, Urabá, Quibdó, Valledupar, Villavicencio, Yopal. Mediante puntos de contacto en Pitalito, Ocaña, Magangué, la Dorada y Buga.

14 DIAN. Políticas de buen gobierno. [en línea].<http://www.dian.gov.co/descargas/Buen_Gobierno/politicas.pdf > 15 DIAN. La entidad. [En linea]<http://www.dian.gov.co/DIAN/12SobreD.nsf/pages/Laentidad?Open Document>

28

5.1.2.7 Objeto de la entidad. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN- tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. 5.1.2.8 Constitución del patrimonio. Está constituido por los bienes que posee y por los que adquiera a cualquier título o le sean asignados con posterioridad. 5.1.2.9 Representante legal. La representación legal de la DIAN está a cargo del Director General, quien puede delegarla de conformidad con las normas legales vigentes. El cargo de director general es de libre nombramiento y remoción; en consecuencia se provee mediante nombramiento ordinario por el Presidente de la República. El director general podrá delegar, en los directores o secretarios de la entidad, la presentación de la información financiera, económica y social ante la Contaduría General de la Nación, de la cuenta ante la Contraloría General de la República de las declaraciones tributarias a que haya lugar, y la distribución del presupuesto de ingresos y gastos a las regionales de la entidad.16

5.1.2.10 Funciones le competen a la DIAN. La administración de los impuestos de renta y complementarios, de timbre nacional y sobre las ventas; los derechos de aduana; y los demás impuestos internos del orden nacional cuya competencia no esté asignada a otras entidades del Estado, bien se trate de impuestos internos o al comercio exterior; así como la dirección y administración de la gestión aduanera, incluyendo la aprehensión, decomiso o declaración en abandono a favor de la Nación de mercancías y su administración y disposición. El control y vigilancia sobre el cumplimiento del régimen cambiario en materia de importación y exportación de bienes y servicios, gastos asociados a las mismas, financiación en moneda extranjera de importaciones y exportaciones, y subfacturación y sobrefacturación de estas operaciones. La administración de los impuestos comprende su recaudación, fiscalización,

16 COLOMBIA. PRESIDENTE DE LA REPÚBLICA. Decreto 1071 (26, junio, 1999). Por el cual se organiza la Unidad

Administrativa Especial Dirección de Impuestos y Aduanas Nacionales como una entidad con personería jurídica, autonomía administrativa y presupuestal y se dictan otras disposiciones. Diario Oficial No. 43.615 de 26 de junio de 1999.

29

liquidación, discusión, cobro, devolución, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones tributarias. La administración de los derechos de aduana y demás impuestos al comercio exterior, comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de las obligaciones aduaneras. La administración de los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional comprende su recaudación, fiscalización, liquidación, discusión, cobro, sanción y todos los demás aspectos relacionados con el cumplimiento de estas obligaciones. La dirección y administración de la gestión aduanera comprende el servicio y apoyo a las operaciones de comercio exterior, la aprehensión, decomiso o declaración en abandono de mercancías a favor de la Nación, su administración, control y disposición, así como la administración y control de los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional, de conformidad con la política que formule el Ministerio de Comercio, Industria y Turismo en la materia, para estos últimos, con excepción de los contratos relacionados con las Zonas Francas. Le compete actuar como autoridad doctrinaria y estadística en materia tributaria, aduanera, de control de cambios en relación con los asuntos de su competencia, así como los atinentes a los Sistemas Especiales de Importación-Exportación, Zonas Francas, Zonas Económicas Especiales de Exportación y las Sociedades de Comercialización Internacional. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales desarrollará todas las actuaciones administrativas necesarias para cumplir con las funciones de su competencia. 17 5.1.2.11 Procesos. En la DIAN existen procesos: estratégicos, misionales, de apoyo y de evaluación. Procesos estratégicos: Tienen como finalidad orientar a la entidad para que cumpla con su misión, visión, política y objetivos y satisfacer las necesidades de las partes interesadas (organización, persona o grupo) que tengan un interés de la entidad.

17 COLOMBIA. Ministerio de hacienda y crédito público. Decreto 1231 (26, abril, 2011) Por el cual se modifica y adiciona el Decreto 4048 de 2008, relacionado con la estructura de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales. Bogotá D.C, p.1-19

30

Procesos misionales: Tienen que ver con la razón de ser y las responsabilidades de la Dian como institución del Estado que se refleja en su misión, que comprende coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, y cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional, y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. Procesos de apoyo: Proporcionan el soporte a los procesos estratégicos, misionales y de medición, análisis y mejora. Procesos de evaluación: Permiten garantizar un ejercicio de medición, retroalimentación y ajuste, de tal forma que la entidad alcance los resultados propuestos. Incluyen procesos de medición, seguimiento y auditoría interna, acciones correctivas y preventivas, y son una parte integral de los procesos estratégicos, de apoyo y los misionales. 5.1.2.12 Mapa estratégico El Mapa Estratégico es la metodología adoptada por la Entidad, para presentar en forma gráfica e integral su Plan Estratégico. Está compuesto por los siguientes elementos: Propósito visional: “Lograr que la Dirección de Impuestos y Aduanas Nacionales - DIAN alcance los estándares de calidad y las mejores prácticas internacionales para contribuir al desarrollo del país”, lo cual está en concordancia con los ejes estratégicos del Plan Nacional de Desarrollo 2010-2014: “Prosperidad para Todos” Objetivos estratégicos: La DIAN para alcanzar su propósito visional, define tres objetivos estratégicos: Fomentar la competitividad de la economía nacional. Incrementar el cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias. Apoyar la sostenibilidad de las finanzas públicas del país. Compromiso misional: Se desarrolla a través de ocho objetivos tácticos, a partir de tres pilares fundamentales: el Recaudo, el Servicio y el Control.

31

Integración del modelo de gestión y la estrategia institucional: El Sistema de Gestión de Calidad y Control Interno articula las perspectivas del modelo de gestión con los objetivos estratégicos de la entidad, a través de cuatro objetivos tácticos. Perspectivas: Doce objetivos tácticos desarrollan los componentes de información, talento humano, recursos, procesos y organización, los cuales apoyan el desempeño misional. Modernización de la gestión administrativa: Este elemento es la base del Modelo de Gestión Institucional de la Dian, se desarrolla a través de dos objetivos tácticos.18

18 ORTEGA LÓPEZ, Juan R; BOTERO MEJÍA María E.; ESCOBAR YABER, Bernardo; RINCÓN PARDO Claudia F; TORRES DE

CRISTANCHO, María V; GARCÉS SÁNCHEZ , Isabel C; RICO TORRES ,Cecilia ; PENILLA ROMERO, Hoover A, FRANCO SILVA

,Edelmira; ROBLES MARÚN, Sonia V; GOMEZ MOYA, Ludovina; SÁNCHEZ PÉREZ, Esperanza; Burbano Mora, Aida P; CRÚZ

BERMUDEZ, Sergio A; MANJARRÉS LOZANO, Clara E; GUACANEME MEDINA, Erika; ESPINOSA ACUÑA, Javier D; SÁNCHEZ

MATEUS, Néstor R; MARTÍNEZ RIAÑO Esperanza; RICARDO FLOREZ, Sofía F; QUEVEDO, Eduardo B; ROZO ROJAS, Adriana.

“La DIAN rinde culto a la calidad” Segunda Edición, Bogotá Colombia, 2012. 138 p.

32

Figura 1. Mapa estratégico DIAN

33

Fuente: La DIAN rinde culto a la calidad. Segunda Edición - 2012

Figura 2. Estructura Organizacional a Nivel Central

Fuente: http://www.dian.gov.co/descargas/organigrama/Nuevos/NivelCentral_112 013.pdf

34

Figura 3. Estructura Orgánica a Nivel Seccional Buenaventura

Fuente: http://www.dian.gov.co/descargas/organigrama/Nuevos/seccionales/mixtasIII/Sec cional_de_Impuestos _y_Aduanas_de_Buenaventura.pdf

35

5.2 MARCO CONCEPTUAL

Para mayor claridad y entendimiento al momento de abordar el tema de investigación a continuación se establecen conceptos y definiciones que se abordaran de manera constante a lo largo del desarrollo del trabajo que además permiten un mejor análisis e interpretación de los resultados y conclusiones que se alcancen. Aprehensión: Es una medida cautelar, consistente en la retención de mercancías, medios de transporte o unidades de carga, mientras la autoridad aduanera establece su legal introducción, permanencia y circulación dentro del territorio aduanero nacional. Abandono legal: Situación en que se encuentra una mercancía cuando vencido el término de permanencia en depósito no ha obtenido su levante o no se ha reembarcado. Abandono voluntario: Es el acto mediante el cual quien tiene derecho a disponer de la mercancía comunica por escrito a la autoridad aduanera que la deja a favor de la Nación en forma total o parcial, siempre y cuando el abandono sea aceptado por la autoridad aduanera. En este evento el oferente deberá sufragar los gastos que el abandono ocasione. Acto administrativo: Es todo documento en el cual se expresa la voluntad unilateral de las dependencias del propósito de Fiscalización y liquidación, realizada en el ejercicio de la función administrativa que produce efectos jurídicos a particulares. Almacenamiento: Es el depósito de mercancías bajo el control de la autoridad aduanera en depósitos temporales o aduaneros de carácter público o privado, habilitados por la dirección de impuestos y aduanas nacionales. Autoridad Competente: Es la autoridad judicial con competencia en materia de Propiedad Intelectual, quien resolverá sobre el fondo del asunto que originó la suspensión de la operación aduanera. Bodegaje: Almacén, despensa, granero, depósito en general. Contrato: Es un acuerdo de voluntades, verbal o escrito, manifestado en común entre dos o más, personas con capacidad (partes del contrato), que se obligan en virtud del mismo, regulando sus relaciones relativas a una determinada finalidad o

36

cosa, y a cuyo cumplimiento pueden compelerse de manera recíproca, si el contrato es bilateral, o compelerse una parte a la otra, si el contrato es unilateral. Control aduanero: Es el conjunto de medidas tomadas por la autoridad aduanera con el objeto de asegurar la observancia de las disposiciones aduaneras. Comercio ilícito: Es toda práctica o conducta prohibida por las normas, relativa a la producción, envío, recepción, posesión, distribución, venta o compra, incluida cualquier práctica o conducta destinada a facilitar esa actividad, tal como, el contrabando, la violación de la propiedad intelectual, la fabricación ilícita de determinados productos y la subfacturación. Contrabando: Toda acción en la que se introduzca o se saque de territorio nacional, mercancías sin el cumplimiento de los requisitos ni el control de las autoridades aduaneras. Decomiso: Es el acto en virtud del cual pasan a poder de la nación las mercancías, respecto de las cuales no se acredite el cumplimiento de los trámites previstos para su presentación y/o declaración ante las autoridades aduaneras, por presentarse alguna de las causales previstas en el artículo 502 del decreto 2685 de 1999. Deposito: Es el recinto público o privado habilitado por la autoridad aduanera para el almacenamiento de mercancías bajo control aduanero. Para todos los efectos se considera como Zona Primaria Aduanera. Derecho de Autor: Forma de protección jurídica, en virtud de la cual se le otorga al creador de una obra literaria o artística, un conjunto de prerrogativas de orden moral y patrimonial, que le permiten autorizar o prohibir su utilización de cualquier manera o por cualquier medio conocido o por conocer.

Detrimento: Puede entenderse como una merma, un menoscabo, un agravio o un perjuicio. Algo o alguien que actúa en detrimento de un interés le producen un daño, pero no lo elimina o lo destruye. Detrimento patrimonial: Este daño consiste fundamentalmente en una lesión del patrimonio público, representada en el menoscabo, disminución, perjuicio, detrimento, pérdida o deterioro de los bienes o recursos públicos o de los intereses patrimoniales del estado, por una mala gestión fiscal, fenómeno que sucede en el caso del pago de multas, sanciones e intereses de mora, de una entidad pública a otra.

Infracción Aduanera: Es toda acción u omisión que conlleva la transgresión de la legislación aduanera.

37

Inspección Aduanera: Es la actuación realizada por la autoridad aduanera competente, con el fin de determinar la naturaleza, origen, estado, cantidad, valor, clasificación arancelaria, tributos aduaneros, régimen aduanero y tratamiento tributario aplicable a una mercancía. Esta inspección cuando implica el reconocimiento de mercancías, será física y cuando se realiza únicamente con base en la información contenida en la Declaración y en los documentos que la acompañan, será documental. Importación: Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional, bajo un régimen aduanero. También se considera importación, la introducción de mercancías procedentes de zona franca al resto del territorio aduanero nacional, en los términos previstos en este decreto. Legalización: Declaración de las mercancías que habiendo sido presentadas a la Aduana al momento de su introducción al territorio aduanero nacional, no han acreditado el cumplimiento de los requisitos para su legal importación, permanencia o libre disposición. También procederá la legalización de las mercancías que se encuentren en abandono legal, de conformidad con lo previsto en el parágrafo del artículo 115 del presente Decreto Mercancía: Todo bien que sea clasificable en el Arancel de Aduanas susceptible de ser transportados y sujeto a un régimen aduanero la cual se puede vender o comprar. Marca: Es cualquier signo capaz de distinguir los bienes o servicios de una empresa de los de otras empresas, siempre que sea susceptible de representación gráfica. Mercancía pirata: Cualquier copia hecha sin el consentimiento del titular del derecho de autor o derechos conexos, o de una persona debidamente autorizada por él en el país de producción y que se realicen directa o indirectamente a partir de una obra o producción protegida cuando la realización de esas copias habría constituido una infracción al derecho de autor o de un derecho conexo. Mercancía de marca falsa: Cualquier mercancía, incluido su embalaje, que lleve puesta sin autorización una marca de fábrica o de comercio idéntica a la marca válidamente registrada para tal mercancía, o que no pueda distinguirse en sus aspectos esenciales de esa marca, o sea confusamente similar, y que de ese modo lesione los derechos del titular de la marca de que se trate. Operación aduanera: Operación física, autorizada por ley, de la que son objeto las mercancías y que se efectúa bajo control aduanero. Patrimonio: Es el conjunto de bienes que pertenecen a una persona, ya sea natural o jurídica. La noción suele utilizarse para nombrar a lo que es susceptible

38

de estimación económica, aunque también puede usarse de manera simbólica.12 Perito: Es una persona experimentada, hábil o entendida en una ciencia o arte. El perito es el experto en una determinada materia que, gracias a sus conocimientos, actúa como fuente de consulta para la resolución de conflictos. Tarifa: Tabla de precios, derechos o tasas de un trabajo o servicio. Reconocimiento de mercancías: El examen físico de las mercancías realizado por el aforador, para comprobar que la naturaleza, origen, estado, cantidad, valor, peso, medida y la clasificación arancelaria de las mismas, correspondan a la información contenida en la declaración aduanera de mercancías y los documentos que la sustentan.

Suspensión: Detención o interrupción del desarrollo de una acción durante un tiempo o indefinidamente. Usurpación Es la acción y efecto de usurpar (apoderarse de una propiedad o de un derecho ajeno).

39

5.3 MARCO LEGAL Todo lo relacionado con las operaciones aduaneras y de comercio exterior así como los procedimientos y lineamientos por la cual se deben realizar todas las actividades de la dirección de impuestos y aduanas nacionales están regidas por lo establecido en el decreto 2685 de 1999 y la resolución 4240 del 2000. En el decreto mencionado anteriormente están contemplados las normas legales y reglamentos que determinan el régimen fiscal al cual han de someterse quienes realizan operaciones de comercio como los importadores, exportadores, agentes navieros entre otros, en esta consta todo lo concerniente a la legislación aduanera y los parámetros que se beben seguir. En la resolución citada se precisan algunos de los procedimientos, trámites, requisitos y términos establecidos en el decreto nombrado anteriormente. En términos generales ambos son una composición de la legislación aduanera colombiana que buscan brindar transparencia, claridad y seguridad a los usuarios del comercio exterior en las operaciones aduaneras. A partir de la normatividad en cuestión se desglosan otras de orden interno como resoluciones, memorandos, circulares, orden administrativas entre otros. En cuanto al incumplimiento de la normatividad aduanera y control de las operaciones ilícitas están las medidas cautelares establecidas en el artículo 534 del presente decreto como: “Artículo 534. Clases de medidas cautelares 1. La aprehensión 2. La suspensión provisional de la operación aduanera. 3. Suspensión Provisional de la autorización o habilitación. 4. La inmovilización. 5. El seguimiento. 6. Acompañamiento de las mercancías. 7. La imposición de sellos, precintos, candados o dispositivos de seguridad. 8. Cualquier otra medida que se adecue a las finalidades señaladas en el artículo anterior.” 19 La administración, disposición y control de mercancías aprehendidas, abandonadas y decomisadas a favor de la Nación en la Dirección de Impuestos y Aduanas Nacionales está reglamentada bajo la orden administrativa No. 0003 del 23 de marzo de 2001 por la cual se establecen los procedimientos para dichas actividades.

19 COLOMBIA. PRESIDENTE DE LA REPUBLICA. Estatuto Aduanero (29, Mayo, 2013).Por el cual se

modifica la regulación aduanera.

40

Cuyo objetivo es proporcionar una herramienta guía para el desempeño de las funciones del área comercial relativas al ingreso, control del almacenamiento, pago de bodegaje, traslado y egreso de las mercancías aprehendidas decomisadas o abandonadas a favor de la nación y establecer parámetros para la disposición de estas conforme a las normas.20

Algunos de los puntos mencionados en dicha orden administrativa son los siguientes: “Capitulo quinto. Control de mercancías aprehendidas, decomisadas y abandonadas a favor de la nación. Control al servicio de almacenamiento. Los depósitos con contrato de almacenamiento y los depósitos habilitados donde se encuentren mercancías depositadas a nombre de la Dirección de Impuestos y Aduanas Nacionales, serán objeto de una visita de supervisión periódica por parte de la Subsecretaría Comercial o de las divisiones de comercialización de la jurisdicción respectiva, para verificar las condiciones de almacenamiento de la mercancía y controlar que se esté dando cumplimiento a las demás obligaciones derivadas del contrato suscrito. La herramienta de control para el cumplimiento de los contratos de almacenamiento será la que establezca la Subsecretaría Comercial anualmente. Control a las actas de faltantes y cuentas de cobro. La División de Comercialización o quien haga sus veces llevará un estricto control de las actas de faltantes y cuentas de cobro, para lo cual deberán numerarse en forma consecutiva por cada depósito y en forma independiente para cada año y se llevará un registro de cartera para controlar su cancelación. Dicho registro deberá establecer: Número y fecha de la cuenta de cobro, Nombre del depósito, Fecha de presentación, Valor total del faltante,

20

COLOMBIA. Orden administrativa No. 0003 (23, marzo, 2001) Por la cual se establecen los procedimientos para la administración, disposición y control de mercancías aprehendidas, abandonadas y decomisadas a favor de la Nación en la Dirección de Impuestos y Aduanas Nacionales.

41

Fecha de pago según lo establecido en el inciso tercero del artículo 456 de la Resolución 4240 de 2000, Número y fecha de la consignación de pago o número ó período de la cuenta de cobro de bodegaje de la cual se descontó el faltante. Consolidado de cuentas de faltantes a nivel nacional. La División de Disposición de Mercancías de la Subsecretaría Comercial llevará un estricto control de las cuentas de cobro, para lo cual deberán contener la siguiente información: Nombre del depósito, Administración Número y fecha de la cuenta de cobro, Valor total del faltante, Número y fecha de la consignación de pago o número ó período de la cuenta de cobro de bodegaje de la cual se descontó el faltante. Control a cuentas de bodegaje y demás conceptos relacionados con las mercancías aprehendidas, decomisadas o abandonadas. Las divisiones de comercialización o quien haga sus veces deberán verificar que las mercancías facturadas correspondan a las tarifas establecidas para patios y cubierta, de acuerdo con su ubicación física. Igualmente se deberá llevar un registro manual o sistemático de las cuentas de cobro por bodegaje con la siguiente información: a. Número y fecha de la cuenta de cobro presentada b. Nombre del depósito c. Concepto de la cuenta d. Mes facturado e. Valor total f. Número y fecha de la comunicación de devolución de la cuenta aprobada al almacén general de depósito. La División de Disposición de Mercancías de la Subsecretaría Comercial, llevará el siguiente control: a. Número y fecha de la comunicación de recibo de las cuentas de bodegaje, conciliaciones o servicios extraordinarios. b. Nombre del depósito c. Número del contrato y valor del mismo d. Valor de la cuenta de cobro e. Períodos facturados f. Ciudades incluidas en la cuenta de cobro

42

g. Número y fecha del oficio de remisión para la Subsecretaría Financiera h. Saldo del contrato Control a la actualización del sistema de información de mercancías. La calidad, confiabilidad y oportunidad de la información registrada en el sistema para la administración y control de mercancías, respecto a ingreso, situación jurídica y egreso de las mismas, es responsabilidad de las divisiones de comercialización o quien haga sus veces, y esta debe corresponder en su totalidad con el archivo documental. Los reportes del sistema de información serán los soportes para efectuar los registros contables que reflejen los movimientos de ingreso, situación jurídica y egresos de mercancías así como los reportes al sistema de gestión global SEGG. Las Divisiones de Comercialización serán las responsables de elaborar y presentar ante la División de Disposición de Mercancías de la Subsecretaría Comercial los informes contables mensuales, declaraciones tributarias, tanto de los movimientos de existencias de mercancías como de ingresos por ventas, bajo los parámetros que para tal fin imparta la Subsecretaría Comercial. La División de Disposición de Mercancías de la Subsecretaría Comercial será la responsable de consolidar los informes contables mensuales descritos en el párrafo anterior y presentarlos ante la Subdirección de Recaudación y Subsecretaría Financiera en las fechas establecidas para tal fin. Control de permanencia de mercancía en depósito. Las divisiones de comercialización o quien haga sus veces deberán controlar el tiempo de almacenamiento de las mercancías, cuando este sea superior a 12 meses contados a partir de la fecha de ingreso al depósito sin que se hubiese recibido el acto administrativo que ordene su decomiso, devolución, legalización o entrega en remplazo de aprehensión, informará a la División de Fiscalización mensualmente qué documentos se encuentran en dicha circunstancia a fin de que se proceda de inmediato a resolver su situación jurídica.” 21

De otra parte en cuanto al patrimonio público, todo lo que comprende los derechos de este se encuentran amparados por el Fallo 1330 de 2011 Consejo de Estado de la siguiente manera: Derecho colectivo al patrimonio público – Concepto. Alcance

21 Ibíd., p.56-47

43

El derecho colectivo al patrimonio público alude no solo a "la eficiencia y transparencia en el manejo y administración de los recursos públicos sino también a la utilización de los mismos de acuerdo con su objeto y, en especial, con la finalidad social del Estado". En tal virtud, si el funcionario público o el particular administraron indebidamente recursos públicos, bien "porque lo hizo en forma negligente o ineficiente, o porque los destinó a gastos diferentes a los expresamente señalados en las normas, afectaron el patrimonio público". El concepto de patrimonio público "cobija la totalidad de bienes, derechos y obligaciones, que son propiedad del Estado y que se emplean para el cumplimiento de sus atribuciones de conformidad con el ordenamiento normativo". Adicionalmente, el Consejo de Estado ha reconocido que el concepto de patrimonio público también se integra por "bienes que no son susceptibles de apreciación pecuniaria y que, adicionalmente, no involucran la relación de dominio que se extrae del derecho de propiedad, sino que implica una relación especial que se ve más clara en su interconexión con la comunidad en general que con el Estado como ente administrativo, legislador o judicial, como por ejemplo, cuando se trata del mar territorial, del espacio aéreo, del espectro electromagnético etc., en donde el papel del Estado es de regulador, controlador y proteccionista, pero que indudablemente está en cabeza de toda la población". Asimismo, el derecho colectivo a la defensa del patrimonio público implica que los recursos públicos sean administrados de manera eficiente, oportuna y responsable, de acuerdo con las normas presupuestales, con lo cual se evita el detrimento patrimonial. A su vez, el Consejo de Estado ha concluido en múltiples ocasiones "que la afectación de patrimonio público implica de suyo la vulneración al derecho colectivo de la moralidad administrativa" por cuanto generalmente supone "la falta de honestidad y pulcritud en las actuaciones administrativas en el manejo de recursos públicos" Por último, es preciso resaltar que la jurisprudencia del Consejo de Estado ha reconocido que el derecho a la defensa del patrimonio público ostenta doble finalidad: "la primera, el mantenimiento de la integridad de su contenido, es decir prevenir y combatir su detrimento; y la segunda, que sus elementos sean eficiente y responsablemente administrados; todo ello, obviamente, conforme lo dispone la normatividad respectiva". 22

22 COLOMBIA.CONSEJO DE ESTADO. Fallo 1330 de 2011.(08, Junio, 2011). Derecho colectivo al patrimonio público.

©Propiedad de la Secretaría General de la Alcaldía Mayor de Bogotá D.C

44

5.4 MARCO TEORICO El detrimento patrimonial como causante del deterioro en los recursos y de pérdidas económicas invaluables, ha golpeado al estado de manera tajante manteniéndose el riesgo de que haya un endeudamiento a causa de los gastos patrimoniales. En pro de garantizar el bienestar del patrimonio público es necesario la aplicación de teorías administrativas que permitan la solución de este tipo de eventos como lo es la teoría de la contingencia el cual enfatiza que no hay nada absoluto en las organizaciones. Todo es relativo, todo depende. Esta explica que existe una relación funcional entre las condiciones del ambiente y las técnicas administrativas apropiadas para el alcance eficaz de los objetivos de la organización. 23 Este enfoque intenta comprender como operar en condiciones distintas y en circunstancias específicas y está orientado a sugerir diseños organizacionales y acciones gerenciales apropiadas para situaciones específicas. La tecnología tiene la propiedad de determinar la naturaleza de la estructura y el comportamiento organizacional de las empresas. Joan WoodWard, representante que tuvo gran influencia y aporte en la teoría contingencia llevo a cabo una gran investigación para determinar qué factores influían en el desempeño de las empresas u organizaciones, que consistía en la división de grupos de alto, promedio y bajo desempeño donde determina que todo es un conjunto y nada puede funcionar independientemente de otros factores y hace énfasis en que el desempeño depende en gran parte de la tecnología aplicada por la empresa en cada uno de sus procesos, concluyendo que para la teoría contingencia se deben tener presente factores como: Tecnología, Tamaño o estructura y Ambiente. Otro de los represente aporto en la teoría de la contingencia fue Thompson donde propone una tipología de tecnologías, en la cual identifica tres tipos, de acuerdo con su disposición dentro de la organización que son: la tecnología de eslabones en cadena, tecnología mediadora y tecnología intensiva, que permiten comprender las acciones de las empresas, desde su estructura y comportamiento, buscando la eficiencia y le eficacia, además ayuda a entender la situación de la organización.24

23 Teoría de la contingencia. [En línea]< http://www.geocities.ws/ymarte/trab/admcontin.html > 24 [En línea]< http://teoriasadministrativasg.blogspot.com/2012/03/teoria-de-la-contingencia.html >

45

Por otra parte cabe resaltar fundamentos teóricos que actúan específicamente objetivo de restituir el patrimonio público como lo es “la responsabilidad fiscal” que tiene carácter resarcitorio donde su único objetivo es reparar el patrimonio que ha sido deteriorado o dañado por servidores públicos o particulares que realizaron una mala gestión fiscal, de manera más precisa, el propósito de esta es meramente indemnizatorio. Esto la distingue de las otras responsabilidades como la penal y la disciplinaria ya que la fiscal no pretende castigar a los que han ocasionado un daño patrimonial al estado sino que busca reparar este. En este mismo orden de ideas, una misma conducta puede dar origen a los tres tipos de responsabilidad fiscal, penal y disciplinaria. La penal y la disciplinaria tienen un objetivo específico que es el de castigar conductas que se consideran socialmente reprochables. La responsabilidad fiscal por el contrario sólo busca que el patrimonio público permanezca salvo donde quienes han causado un detrimento patrimonial al erario deben repararlo. De acuerdo con lo anterior, la responsabilidad fiscal se estructura sobre tres elementos que son: un daño patrimonial al Estado, una conducta dolosa o culposa atribuible a una persona que realiza gestión fiscal y un nexo causal entre el daño y la conducta donde en el caso de que se consigan estos tres elementos puede aplicársele la responsabilidad fiscal a una persona.25 Según lo planteado en el concepto 0070A de 15 de enero de 2001 es importante destacar que se debe comprobar la certeza del daño patrimonial, es decir que el daño debe ser cierto. Se entiende que el daño es cierto cuando ante el juez demuestra con pruebas que la acción perniciosa del funcionario ha causado o causará un detrimento patrimonial. De esta aseveración se parte de la idea de que el daño cierto puede ser pasado o futuro donde el daño pasado no es tan ambiguo porque ya existe, el inconveniente que habitualmente se presenta es el de cuantificarlo y el daño futuro al contrario presenta muchas más aristas que son problemáticas. La Contraloría en el evento de que se tenga la certeza del daño tiene el deber de avisar a los funcionarios o la entidad implicada que los procedimientos que se están ejecutando o se van a ejecutar tienen una gran probabilidad de generar un daño patrimonial al Estado. De esta forma, los funcionarios pueden proceder con total conocimiento de las consecuencias que implican sus operaciones y así poder tomar las medidas pertinentes para evitar la lesión al patrimonio público.26

25

COLOMBIA. Concepto jurídico No.0070-a (15, enero,2001)

26 BOGOTÁ D.C. CONTRALORÍA GENERAL DE LA REPÚBLICA. Concepto 80112 ee15354. (13,marzo,2006).Responsabilidad

fiscal. detrimento patrimonial. Falta disciplinaria.

46

6. METODOLOGÍA En la metodología como eje central del proyecto donde finalmente se responde al qué y al cómo de la investigación; se contemplan las estrategias, procedimientos, actividades y medios requeridos para cumplir los objetivos propuestos y dar respuesta al problema planteado en la investigación. En esta se describen las ideas y conocimiento, la manera como se va recolectar la información y de qué modo se va a desarrollar esta. Todo con el propósito de comprobar la hipótesis planteada en el presente trabajo. 27 6.1 TIPO DE ESTUDIO El desarrollo de esta investigación se realiza mediante un estudio descriptivo que consiste en registrar las características, las conductas y demás factores de hechos o fenómenos, como resultado de observaciones detenidas y rigurosas.28 A través de este se muestra el nivel de profundidad con que se desarrollara el tema cuyo objetivo es llegar a conocer las situaciones, costumbres y actitudes predominantes a través de la descripción exacta de las actividades, objetos, procesos y personas.

29 En el tipo de estudio en cuestión se elaboran técnicas para la recolección de datos clasificándolos en categorías precisas, que se ajusten al proyecto y permitan establecer similitudes, diferencias y aportes significativos para la respectiva interpretación de los datos obtenidos con el fin de extraer información relevante para el conocimiento.

6.2 MÉTODO DE INVESTIGACIÓN Este presenta procedimientos establecidos de manera lógica que se van a seguir en la obtención de información precisa y confiable. El método a implementar en este trabajo investigativo es el de la observación, cuyo propósito es visualizar e identificar situaciones y hechos relacionados con el posible detrimento patrimonial que se genera a causa del pago de bodegaje de

27 CASTILLO SÁNCHEZ, Mauricio. Guía para la formulación de proyectos de investigación, p. 68. 28 Ibíd., P.15. 29 DALEN, deobold b. van y MEYER, William J. Manual de técnica de la investigación educacional: Síntesis

de "Estrategia de la investigación descriptiva"

47

mercancías decomisadas, abandonadas y con denuncia por usurpación marcaria, para poder describir cómo es y se ostenta este fenómeno para así bosquejar dicho trabajo. Este tipo de estudio busca especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno que sea sometido a análisis. 30 De otra parte mide y evalúa diversos aspectos y componentes del fenómeno o fenómenos a investigar.31

6.3 FUENTES Y TÉCNICAS DE RECOLECCIÓN DE INFORMACIÓN Para recolectar la información pertinente sobre las variables involucradas en la investigación se recurrirá a fuentes primarias, donde dicha información es adquirida por contacto directo con el lugar de origen o medio en el cual se presenta el problema de investigación, a través de relatos y escritos transmitidos por los participantes o involucrados con el tema en cuestión. También se recurrirá a fuentes secundarias que permitirán el suministro de información adicional a través de libros, investigaciones e internet relacionados con la temática.

Por consiguiente las técnicas a utilizar que permitirán obtener la información adecuada son la lectura de textos, normatividad que proporcionen un fundamento legal sobre la temática. Otro método de obtención de información es la realización de entrevista a una persona conocedora de los procesos ejecutados en el lugar donde se presenta el fenómeno, y la interacción continua con el medio en cuestión, permitiendo la obtención de resultados esperados en la observación. Con la observación y la entrevista se obtendrán datos reales mediante de la visualización de lo que ocurre en el contexto donde se encuentra inmerso el problema de investigación, definiendo, seleccionando y analizando los datos más importantes que permitan obtener así un conocimiento más profundo de dicho problema.

30 Dr .HERNÁNDEZ SAMPIERI Roberto, Dr. FERNÁNDEZ Carlos Fernández Dra. BAPTISTA María del Pilar 2010-metodologia de la investigación quinta edición 31 Dankhe, 1986

48

7. CRONOGRAMA DE ACTIVIDADES

En aras de lograr los objetivos planteados para la ejecución del proyecto es necesario establecer las actividades que se llevaran a cabo durante el proceso. Donde Dichas actividades llevan consigo una serie de pasos o tareas la cual deben desempeñarse. Las actividades a realizar son las siguientes:

1. Desarrollar y presentar la propuesta de trabajo de grado

2. Corregir las inconsistencias identificadas por director asignado, fortaleciendo los aspectos correspondientes al proyecto.