ESTUDIO PANORÁMICO DE VIGILANCIA TECNOLOGICA E INTELIGENCIA COMPETITIVA : TECNOLOGÍAS DE ESTAMPADO EN EL SECTOR AUTOPARTISTA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ESTUDIO PANORÁMICO DE VIGILANCIA TECNOLOGICA E INTELIGENCIA COMPETITIVA:

TECNOLOGÍAS DE ESTAMPADO EN EL SECTOR AUTOPARTISTA

ING. DAVIDE ROSSINIING. GUILLERMO MAGGIO

LIC. MATIAS VÁZQUEZ

El contenido de la presente publicación es responsabilidad de sus autores y no representala posición u opinión del Ministerio de Ciencia, Tecnología e Innovación Productiva.

CIUDAD AUTÓNOMA DE BUENOS AIRES, AGOSTO DE 2016.

ESTUDIO PANORÁMICO DE VIGILANCIA TECNOLOGICA E INTELIGENCIA COMPETITIVA

TECNOLOGÍAS DE ESTAMPADO EN EL SECTOR AUTOPARTISTA

Estudio panorámico de vigilancia tecnológica e inteligencia competitiva : tecnologías de estampado en el sector autopartista / Davide Rossini ... [et al.] ; dirigido por Villanueva Crisólogo Martín ; Juan Cantarella. - 1a ed . - Buenos Aires : Ministerio de Ciencia, Tecnología e Innovación Productiva, 2016. Libro digital, PDF - (Estudios panorámicos de vigilancia tecnológica e inteligencia competitiva) Archivo Digital: descarga y online ISBN 978-987-1632-65-7 1. Ciencia y Tecnología. 2. Estudios. 3. Autopartes. I. Rossini, Davide II. Crisólogo Martín, Villanueva, dir. III. Cantarella, Juan, dir. CDD 606

AUTORIDADES

■ Presidente de la Nación

Ing. Mauricio Macri

■ Ministro de Ciencia, Tecnología e Innovación Productiva

Dr. Lino Barañao

■ Secretario de Planeamiento y Políticas en Ciencia, Tecnología e Innovación Productiva

Dr. Miguel Ángel Blesa

■ Subsecretario de Estudios y Prospectiva

Lic. Jorge Robbio

■ Director Nacional de Estudios

Dr. Ing. Martín Villanueva

RECONOCIMIENTOS

La dirección técnica del proyecto estuvo a cargo del Mg. Juan Cantarella – gerente general de la Asocia-ción de Fábricas Argentinas de Componentes (AFAC), y del Dr. Ing. Martín Villanueva, director nacional de Estudios del Ministerio de Ciencia, Tecnología e Innovación Productiva.

La elaboración del informe estuvo a cargo del Ing. Davide Rossini, Ing. Guillermo Maggio y del Lic. Ma-tías Vázquez, con apoyo de los equipos técnicos de AFAC y el equipo técnico del Programa Nacional de Vigilancia Tecnológica e Inteligencia Competitiva (VINTEC) del Ministerio, y de profesionales expertos:

• Esp. Ing. Miguel Guagliano • Esp. A.E. Adriana Sánchez Rico • D.I. Fernando Lizaso• Ing. Pablo Paz

Se agradece a los actores del sector gubernamental, del sistema científico-tecnológico y del sector productivo que han apoyado y participado de las distintas acciones del Programa Nacional VINTEC para la elaboración del presente Estudio Panorámico, contribuyendo con su invaluable conocimiento y ex-periencia a los múltiples contenidos del mismo. No habría sido posible elaborar este documento sin la construcción colectiva de conocimientos.

Por consultas y/o sugerencias, por favor dirigirse a [email protected]

6

CONTENIDO

1. Resumen ejecutivo ......................................................................................................... 10

2. Principales características del complejo automotor ..................................................... 16

2.1 Evolución y configuración .......................................................................................... 19

2.2 Comercio exterior ....................................................................................................... 27

2.3 Barreras de entrada a la incorporación de tecnologías ............................................. 32

2.4 Internacionalización de la producción autopartista local .......................................... 33

2.5 Problemáticas y desafíos ........................................................................................... 33

3. Justificación del estudio................................................................................................. 36

4. El subsector: estampado / conformado ........................................................................ 40

5. Tendencia de las tecnologías de componentes estructurales de vehículos ............... 45

5.1 Tecnologías de estampado ........................................................................................ 45

5.2 Emisiones de vehículos. Indicador de impacto ........................................................ 47

6. Introducción a los materiales y sus procesos ............................................................... 57

6.1 Materiales ................................................................................................................. 57

6.1.1 Aceros avanzados de alta resistencia (Advanced High-Strength Steels - AHSS) . 57

6.1.2 Vehículos de acero del futuro (FSV - Future Steel Vehicles).. .............................. 63

6.2 Procesos (métodos) ................................................................................................ 66

6.2.1 Generalidades de la conformación y fabricación ................................................. 66

6.2.2 Preparación del material ....................................................................................... 67

7. Ejes de desarrollo y bases para la realización del estudio ............................................ 99

7.1 Análisis de la producción científica a partir de los resultados de publicaciones 100

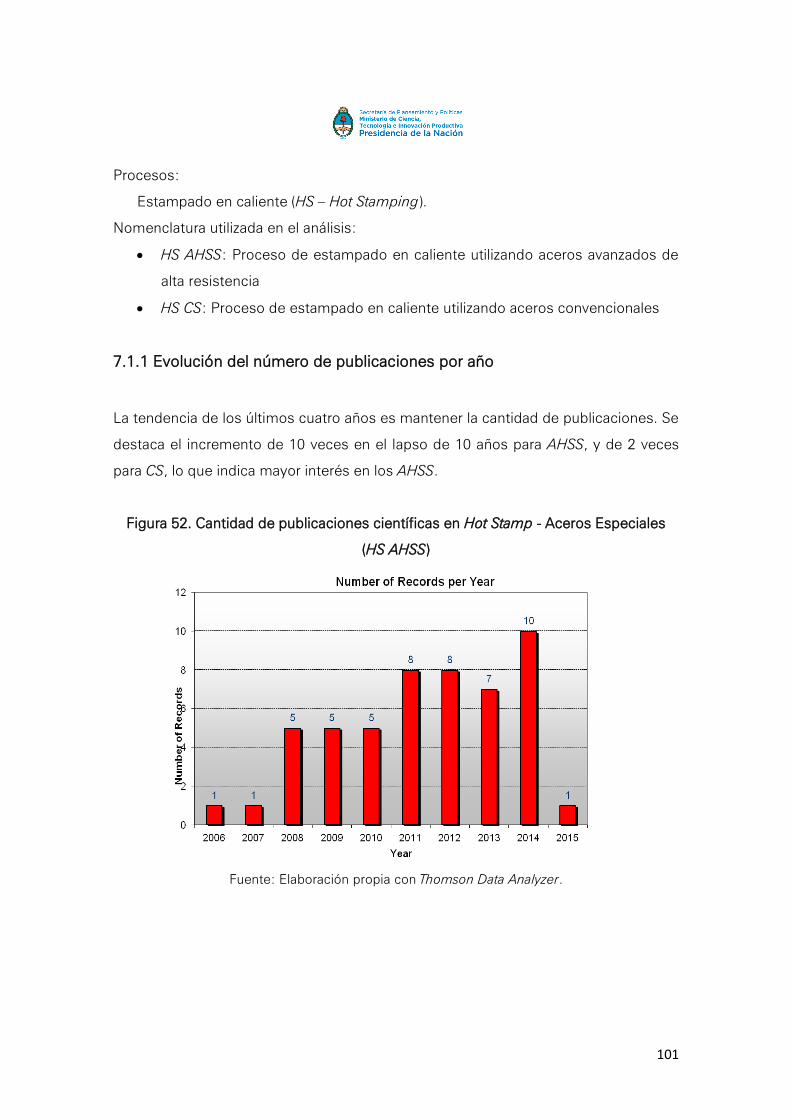

7.1.1 Evolución del número de publicaciones por año ............................................... 101

7.1.2 Principales países que realizan publicaciones ................................................... 103

7.1.3 Publicaciones por país en el tiempo ................................................................... 105

7.1.4 Principales entidades que realizan publicaciones .............................................. 107

7.1.5 Investigadores nuevos por año ........................................................................... 109

7.1.6 Principales tecnologías ....................................................................................... 110

7.1.7 Áreas tecnológicas por año ................................................................................ 111

7.1.8 Instituciones que publican .................................................................................. 113

7.1.9 Redes de asociación ........................................................................................... 116

7

7.1.10 Mapas de distribución de tecnologías (ThemeScapes) ................................... 119

7.2 Análisis del desarrollo tecnológico a partir de los resultados de patentes ............ 121

7.2.1 Evolución del número de patentes por año ....................................................... 122

7.2.2 Principales países de patentamiento .................................................................. 124

7.2.3 Principales áreas tecnológicas por país ............................................................. 127

7.2.4 Patentes por país en el tiempo ........................................................................... 130

7.2.5 Principales empresas que patentan ................................................................... 132

7.2.6 Empresas líderes en patentamiento ................................................................... 135

7.2.7 Nuevas áreas tecnológicas por años .................................................................. 136

7.2.8 Inventores nuevos por año ................................................................................. 138

7.2.9 Mapas de distribución de tecnologías (ThemeScapes)...................................... 140

7.3 Análisis de combinación de procesos y materiales de acuerdo a las

publicaciones y patentes detectadas .......................................................................... 142

8. Análisis de la situación en Argentina e inserción en el contexto y dinámica mundial146

8.1 Algunas apreciaciones sobre la visión de los integrantes de la cadena de valor

Argentina....................................................................................................................... 146

8.1.1 Productos: vehículos y autopartes ..................................................................... 147

8.1.2 Aspecto procesos de fabricación ....................................................................... 149

8.1.3 Aspecto performance del proceso productivo................................................... 154

8.2 Análisis de Fortalezas / Oportunidades / Debilidades / Amenazas (FODA) en

Argentina, en temas referidos a estampado ............................................................... 155

8.2.1 Regulaciones y normativas ................................................................................. 155

8.2.2 Producción de vehículos ..................................................................................... 156

8.2.3 Producción de autopartes ................................................................................... 157

8.2.4 Producción de materia prima .............................................................................. 160

9. Conclusiones y cierre - Recomendaciones a nivel país .............................................. 162

ANEXO METODOLÓGICO ................................................................................................ 167

8

PRÓLOGO

Desde sus comienzos, el Ministerio de Ciencia, Tecnología e Innovación Productiva

reconoce el valor estratégico que tiene la información y la necesidad de elaborar y

perseguir una estrategia de gestión del conocimiento y la innovación en el territorio,

en pos del desarrollo de sus políticas nacionales.

La Secretaría de Planeamiento y Políticas (SePP), es la encargada de impulsar las

políticas definidas por el propio Ministerio, identificando las demandas y necesidades

de la sociedad; diseñando programas e instrumentos para dar respuesta a problemas

sectoriales y sociales; y promoviendo la vinculación general entre ciencia, tecnología,

innovación y sociedad. La misma contribuye al incremento de la competitividad del

sector productivo, sobre la base del desarrollo de un nuevo patrón de producción

basado en bienes y servicios con mayor densidad tecnológica.

En mayo de 2010, se crea el Programa Nacional de Vigilancia Tecnológica e

Inteligencia Competitiva (VINTEC) en la Dirección Nacional de Estudios, a través de la

Subsecretaría de Estudios y Prospectiva perteneciente a la SePP, con el fin de

promover, sensibilizar y gestionar actividades de Vigilancia e Inteligencia Estratégica

(VeIE) en grandes empresas, PyME, asociaciones empresariales, entidades

gubernamentales, universidades y organismos públicos y/o privados de investigación.

Por otra parte, la Asociación de Fábricas Argentinas de Componentes (AFAC) desde

el año 1939 es la asociación que representa a los fabricantes de partes y

componentes automotrices que participan en el mercado de equipo original, de

reposición y de exportación, siendo por su trayectoria reconocida a nivel nacional e

internacional como la entidad representante de la industria de autopartes en

Argentina. AFAC está integrada por 200 de las más reconocidas

empresas autopartistas del país ubicadas en las provincias de Buenos Aires,

Córdoba, Mendoza, Santa Fe, San Juan, San Luis y Tierra del Fuego. Las

mismas son proveedoras de la industria automotriz y del mercado de reposición, local

y del exterior.

9

En el año 2012 se realizó el primer trabajo interinstitucional entre el Ministerio de

Ciencia, Tecnología e Innovación Productiva y AFAC, en el marco de las temáticas de

Vigilancia Tecnológica e Inteligencia Competitiva (VTeIC). Como resultado de ese

trabajo se llegó a construir e implementar la primer Antena Tecnológica de VeIE para

el sector de autopartes.

A través del presente Estudio panorámico de VTeIC, se pretende brindar

conocimiento al lector sobre los distintos hallazgos obtenidos en el sector

autopartista. Dicho estudio se focaliza en tecnologías de estampados en ese sector .

El “Estudio panorámico de VTeIC en tecnologías de estampados en el sector

autopartista” presenta la siguiente estructura de contenidos: introducción a las

características del complejo automotor, justificación del estudio, características del

subsector de estampados / conformado, análisis de las tendencias en las tecnologías

de componentes estructurales, introducción a los materiales y procesos, los

principales resultados de la producción científica y tecnológica, y un análisis de la

situación en Argentina y conclusiones del estudio aplicadas a la industria autopartista.

La SePP pone este estudio a disposición del sector autopartista y de todos aquellos

actores interesados o vinculados con la investigación, desarrollo y aplicación de las

tecnologías en el sector, como instituciones gubernamentales, científicas y

tecnológicas, y otras de la sociedad civil, con el objetivo de contribuir positivamente a

transformar la matriz productiva del país, promoviendo la investigación, el desarrollo,

la innovación y la difusión de nuevas tecnologías que contribuyan a mejorar la calidad

de vida de nuestra sociedad.

Dr. Miguel Angel Blesa

Secretaria de Planeamiento y Políticas

del Ministerio de Ciencia, Tecnología e Innovación Productiva

10

1. RESUMEN EJECUTIVO

OBJETIVO GENERAL

Elaborar un Estudio Panorámico de Vigilancia e Inteligencia que refleje las

tendencias futuras, locales e internacionales respecto a las tecnologías de

estampados en el sector autopartista.

En las últimas dos décadas se ha desarrollado un proceso de internacionalización de

la producción automotriz mundial para fortalecer la presencia en mercados y a la vez,

ganar en escala. Esto llevó a adecuar las estructuras de producción con el

surgimiento y consolidación de grandes bloques comerciales de libre comercio

transfronterizo, Argentina en este sentido se ha especializado en vehículos de gama

media y pick ups como negocio global.

Los cambios en productos y lógica de producción de las terminales elevaron las

exigencias a nivel internacional hacia los autopartistas en aspectos de calidad, escala,

costos, plazos de entrega y flexibilidad de la producción. Esto aplicado a mercados

internacionales (mega-globales), regionales y locales, devino en una espiral de

necesario aggioramiento y profesionalización, o de viraje hacia otros negocios.

En Argentina hay 11 terminales automotrices que emplean a 32.000 personas. Son

capital intensivas, de ensamblado, y la mano de obra incide en un 5% de los costos.

A su vez, hay unos 200 autopartistas en el primer y segundo anillo de provisión, y

unos 400 para reposición. El 58% se ubica en la provincia de Buenos Aires, el 27% en

Córdoba y Santa Fe, y el 15% en el resto del país. De esta forma se generan

aproximadamente 61.000 empleos directos, lo que significa un 5% del empleo

industrial del país. Estos trabajadores están congregados en varios sindicatos. La

producción se destina en un 60% al mercado original, un 25% al de reposición (after

market) y el 15% se exporta.

11

El complejo automotriz es multiplicador de actividades y fuente de desarrollo

tecnológico y además requiere de una industria autopartista que provea un alto grado

de integración de componentes (las autopartes constituyen el 70% del costo de

fabricación de un vehículo). Cabe destacar que para ser competitivo técnicamente se

requiere actualización y expansión tecnológica; en dónde comercialmente se

necesitan esquemas de producción con elevada capacidad de gestión para sortear la

relativamente baja escala. Esta industria genera un 10% del PBI industrial de

Argentina.

Los diseños de vehículos, definidos por las casas matrices globales, requieren

autopartes producidas con tecnologías en veloz evolución.

Tendencia de las tecnologías de componentes estructurales de vehículos

Bajo consideraciones de vehículos más seguros, competitivos, de consumos

contenidos y de menor impacto en medio ambiente (independientemente del grupo

de tracción: motores de combustión interna, o nuevos: híbridos, eléctricos, etc.) y

analizando el impacto en la vida del vehículo (de materia prima a desguace), diversos

estudios prevén la vigencia del acero como material de las carrocerías predominante,

por al menos unos 20 años. Un aporte a ello proviene de los materiales y procesos de

las partes estructurales de carrocería, objeto de este estudio.

Introducción a los materiales y sus procesos

La evolución avanza hacia diseños (forma y resistencia de las piezas) empleando

láminas de acero de menores espesores (reducción de peso).

El proceso típico de producción de partes estructurales es el estampado (embutido)

de chapa y, en menor medida, el rolado o perfilado continuo. A su vez existen

procesos previos y posteriores: preparación (corte o soldadura) del material y

soldadura de componentes, con características y demandas de evolución específicas.

12

En resumen, los avances significativos que requieren atención en los conjuntos

material / proceso están en el estampado con:

Implementación de nuevos procesos de calentamiento previo al estampado para

mejorar las propiedades de resistencia.

Empleo de aceros de alta resistencia. Requiere nuevas o modernizadas prensas, y

herramientas (matrices) diseñadas para mayor resistencia al desgaste.

Y en el perfilado: evolución tecnológica hacia el procesamiento de aceros

especiales; no genera requerimientos elevados.

Ejes de desarrollo y bases para la realización del estudio (publicaciones y

patentes)

De los resultados y análisis de datos asociados a la generación de publicaciones y

patentes se evidencia la tendencia mundial en la dirección del punto anterior, siendo

los líderes países asiáticos como China, Japón, Corea del Sur, seguidos por Alemania

y luego Estados Unidos. Participan universidades y empresas privadas que en general

se integran en bloques cerrados por país o región.

El proceso de Hot Stamping con aceros convencionales representa casi la mitad de

las publicaciones encontradas y sumando aceros especiales llega al 59%, y 62% de

las patentes presentadas. Indica vigencia y atractivo de esta tecnología.

El proceso de perfilado (Roll Forming) genera un escaso 7% de publicaciones

asociadas sumando el empleo de ambas tecnologías de aceros; y 38% en las

patentes. Indica menor atractivo.

El proceso de hidroformado (Hidro Forming), aun con aceros especiales aporta

escasas publicaciones y patentes.

13

Con todo lo anterior, según la orientación temática, se podría vislumbrar atractivo y

tendencia para desarrollar el proceso de Hot Stamping sin y con aceros especiales.

Los temas de estudio versan sobre los materiales y su comportamiento (predicción,

modelización); y procesos para su uso.

Tanto para patentes como para publicaciones, la participación de Latinoamérica es

casi nula.

Análisis de situación en Argentina e inserción en el contexto y dinámica

mundial

Existe una base de proveedores histórica -rezagado en la evolución- instalada para

atender los requerimientos de piezas de tecnología tanto por la incorporación masiva

reciente en vehículos (airbags, sistemas ABS, componentes electrónicos), o por

fabricación de piezas de cierta complejidad y/o alta performance (componentes de

motores, piezas estructurales de alta tecnología).

El mercado interno ha ido evolucionando en volumen y se espera mantener esta

tendencia, creando condiciones de mercado de accesibilidad convenientes. En tanto

con l mercado externo, se buscará crear las condiciones a nivel regional, que tiene

potencial de expansión.

Del análisis y validación con la visión con referentes de la cadena de valor Argentina

se observa:

Productos (vehículos y autopartes): una completa coincidencia en la vigencia del

acero como material estructural. La inclusión de alternativas como aluminio,

materiales compuestos, es para otra gama de productos –no MERCOSUR- y a futuro

no predecible.

Procesos: algunas terminales están montando piezas de tecnologías Hot Stamping

que Argentina no tiene disponibles y que son procuradas desde Brasil. A su vez

14

prevén el incremento de su uso en nuevos proyectos. En Brasil, cuatro empresas las

producen, y algunos vehículos fabricados en ese país las incorporan habitualmente.

Al momento de este informe, se encuentran en la situación de no poder tener

cubierto el suministro por falta de provisión local; sin margen para ajustes de diseño

que contemplen el empleo de materiales existentes y riesgo de no tenerlas

disponibles provistas desde el exterior. Están interesadas en la provisión local.

Competitividad: es marginal en aspectos tecnológicos pero sumamente relevantes

en la operación, con la necesidad de generar mejoras de horas-hombre (hs-h) por

pieza o producto. Implica elevar la capacidad media de gestión de la industria.

Tomando como premisa de contexto la promoción de incorporación de nuevas

plataformas a la producción nacional, en la cual Argentina resulte atractiva como país

productor de vehículos, un análisis de Fortalezas, Oportunidades, Debilidades y

Amenazas (FODA) posiciona a la Argentina:

Argentina sin normativa según exigencias de vecinos, Brasil y México, destino

actual de exportaciones.

Para la producción de vehículos y autopartes cuenta con mano de obra

calificada; pero baja productividad (en hs-h / vehículo o pieza); y amplio

potencial para abordar mejoras vía desarrollo de la capacidad de gestión.

Fabricación de autopartes con expertise adecuado pero de baja integración

local (la existencia de componentes importados es elevada); y para el caso de

piezas estructurales en estudio, tecnologías en evolución (estampado en

caliente, en frío de aceros especiales, perfilado de aceros especiales) que no

es satisfecha ni se prevé adecuación.

Provisión de materia prima: la oferta local se reduce a aceros convencionales,

y con esquemas de producción / entrega mejorables. Estos aceros de

características superiores son procurados desde Brasil.

15

Conclusiones y cierre. Recomendaciones a nivel país

El liderazgo en investigación y producción mundial está en manos de los referentes

mundiales de producción: China, Japón, Corea del Sur, Alemania y Estados Unidos.

En cuanto a producción mundial, Brasil ocupa el 9º puesto siendo el único país de

Latinoamérica, único dentro de los top 20 mundiales.

Para Argentina, desde el punto de vista de las autopartes de estructura, se detectan

dos aspectos esenciales por desarrollar en actualización tecnológica y disponibilidad:

Materiales: disponibilidad a nivel local, se avizora compleja la producción

local.

Procesos: los detectados con conveniencia en el desarrollo (aceros

convencionales estampados en caliente, especiales estampados en frío,

perfilado de aceros especiales) requieren apoyo en las empresas productoras

para su desarrollo y una base de volumen atractiva para la evolución.

Todos los procesos con necesidad y amplio potencial de mejora de performance vía

organización y gestión.

Para todas las actividades se considera conveniente hacer más fluida la vinculación

entre actores asociados a la investigación, al soporte al desarrollo y la operación,

entre otras universidades y el Instituto Nacional de Tecnología Industrial (INTI) con las

diversas empresas.

16

2. PRINCIPALES CARACTERÍSTICAS DEL COMPLEJO

AUTOMOTOR

En las últimas dos décadas se ha observado un proceso de creciente

internacionalización de la producción automotriz mundial. En este contexto, las

empresas terminales han optado por profundizar el despliegue geográfico y la

integración internacional de su producción a efectos de fortalecer su presencia en

mercados de mayor potencial. Uno de los aspectos principales de esta estrategia fue

la adecuación de su estructura de producción al surgimiento y consolidación de

grandes bloques comerciales caracterizados por el libre comercio transfronterizo.

En este contexto, la Argentina se ha especializado en vehículos de gama media y pick

ups de manera competitiva como negocio global.

Los cambios en el producto y en la lógica de producción de las terminales

redefinieron los estándares de producción en el sector autopartista. En general,

aumentaron fuertemente las exigencias de calidad, escala, costos, plazos de entrega

y flexibilidad del proceso productivo. En este sentido, las firmas autopartistas que

son proveedoras de las automotrices a escala internacional presentan algunas

ventajas decisivas sobre los fabricantes locales. En la medida en que han

desarrollado y provisto a la corporación las partes requeridas para los modelos

nuevos que van siendo incorporados en las diferentes localizaciones productivas.

Dada la nueva forma de provisión de conjuntos, las terminales han buscado la

reducción del número de plataformas productivas y la manera de usar una misma

plataforma para la fabricación de distintos vehículos en busca de ganar economías de

escala y aprovechar la conveniencia del comercio entre regiones. En estos casos,

aquellos proveedores que participan desde los países en donde se da comienzo a la

producción, tienen mayores oportunidades de convertirse en los proveedores

globales de los principales componentes.

17

La cadena autopartista incluye la producción de partes, subconjuntos y conjuntos

para automóviles. El conjunto de actores que conforman la cadena producen

vehículos automotores, autobuses, comerciales ligeros y camiones, carrocerías y una

amplia variedad de partes, piezas, conjuntos y subconjuntos, tales como cajas de

engranajes, ejes, aros de ruedas, amortiguadores, radiadores, bombas, tubos de

escape, catalizadores, embragues, volantes, columnas y cajas de dirección, asientos,

puertas, entre otros. Adicionalmente, en la cadena de valor automotriz participan

múltiples actores de industrias conexas debido a la amplia variedad de procesos

involucrados. Se requiere de la fabricación de cubiertas y cámaras de caucho, vidrio

(parabrisas, ventanas, etc.), equipos y dispositivos eléctricos (baterías, bobinas de

encendido, bujías, circuitos para los sistemas de luces, radio, etc.), así como también

una amplia variedad de juegos de cables e insumos textiles, entre otros.

El sector autopartista argentino se caracteriza por la coexistencia de distintos tipos de

actores bien diferenciados: entre los fabricantes de partes y piezas predominan las

empresas de capital nacional, mientras que los de conjuntos y subconjuntos son

mayoritariamente filiales de empresas multinacionales.

Los “Proveedores Mega Globales” (PMG) proveen a las terminales de los principales

conjuntos (motores, cajas de cambio, ejes con diferencial, sistemas de climatización,

etc.); son conocidos como los “Tier 0,5” por su cercanía a las terminales

ensambladoras (mayor aún a la que tienen los proveedores que integran el llamado

“primer anillo”). Estas compañías necesitan tener alcance global, a efectos de seguir

a las terminales a todos los lugares en los que se produzcan los modelos basados en

los conjuntos por ellos provistos. Sus soluciones tecnológicas y productivas son del

tipo black box, en las que el proveedor recibe un requerimiento detallado y aporta una

solución integral, para lo que desarrolla o utiliza su propia tecnología tras el objetivo

de satisfacer el desempeño esperado por la terminal.

Los proveedores del primer anillo son aquéllos que proveen de manera directa a las

terminales; estas empresas acumulan capacidades propias de diseño e innovación y,

18

si bien su alcance global es en general más limitado, algunas han alcanzado a

desarrollarse a su vez como PMG.

Los proveedores del segundo anillo son firmas que trabajan habitualmente sobre

diseños suministrados por las terminales o por los PMG. Con el objeto de alcanzar los

requerimientos de costos y flexibilidad, cuentan con un buen nivel de habilidades

técnicas; para mantenerse en el mercado es necesario que cumplan con las

certificaciones de calidad exigidas por los clientes (ISO 9000, ISO/TS 16949). Estas

firmas generalmente abastecen un mercado determinado, pero también tienen

posibilidades de crecer en el comercio internacional.

Los proveedores del tercer anillo son firmas que proveen productos relativamente

básicos. En la mayoría de los casos, se trata de productos con un mayor nivel de

estandarización, para cuya producción se requieren habilidades técnicas menos

sofisticadas; en general, en estas empresas el nivel de inversión en capacitación

específica suele ser relativamente reducido. En este eslabón, predomina la

competencia por precio, por lo que el mercado tiende a ser particularmente

competitivo.

Sin perjuicio de la pertinencia de esta clasificación de los proveedores, vale destacar

que algunas de estas empresas pueden ser catalogadas simultáneamente como

pertenecientes al primer, segundo o tercer anillo, según su cliente específico y de

acuerdo a cómo se fue desarrollando cada negocio vinculado a una plataforma o

modelo en particular.

A su vez, hay proveedores de terminales que también participan del mercado de

reposición, ya sea a través de la terminal y su red de concesionarios o en forma

directa. En este último caso, suelen ser necesarios ciertos acuerdos particulares por

razones de propiedad intelectual y propiedad de los herramentales con que los

productos son fabricados.

19

El mercado de reposición constituye una parte importante de la cadena de valor

automotriz; resulta ser un sector en el cual muchas empresas de países en desarrollo

comenzaron a trabajar, inclusive con anterioridad a la instalación de terminales

locales. Actualmente existe un mercado internacional muy desarrollado para estos

productos y las empresas compiten principalmente vía precios, aunque también hay

nichos para especializarse en ciertos modelos de muy baja escala. Mientras el acceso

a materia prima relativamente barata y la disponibilidad de habilidades de producción

son condiciones importantes para este grupo de empresas, las capacidades de

diseño no son un requerimiento sustantivo; en la mayoría de los casos, se trata de

copias o adaptaciones de diseños realizados por terceros.

2.1 Evolución y configuración

En los últimos años, la situación del sector automotriz argentino se puede dividir en

dos etapas bien diferenciadas.

La primera caracterizada por el cambio de paradigma del sector automotriz argentino

con una fuerte recepción de inversiones significativas y una creciente orientación

exportadora con foco en la región, principalmente en Brasil.

La segunda, determinada por la consolidación del modelo exportador con una

renovación continua de modelos asignados y una mayor especialización productiva a

nivel regional respecto a Brasil.

20

Figura 1. Principales características de los eslabones de la cadena de valor automotriz

Fuente: Asociación de Fábricas Argentinas de Componentes.

Asimismo estas dos etapas pueden ser subdivididas en cuatro sub-etapas. La

primera que va desde el año 1990 al 1996, etapa caracterizada económicamente por

un período de estabilidad macroeconómica que posibilitó el posicionamiento como

polo de atracción de inversiones en la región, en donde Argentina también se vio

favorecida, aunque también tuvo un alto impacto el efecto tequila de 1995. En este

período la producción y las ventas tienen una tendencia creciente, logrando el pico

máximo en 1994 con más de 408.000 vehículos producidos y más de 508.000

vehículos vendidos en el mercado interno. Comienzan a asomar las exportaciones,

pasando de un poco más de mil vehículos en el año 1990 a más de 108.000 en 1996.

La segunda etapa comienza en el año 1997 y dura hasta la crisis del 2001. Está

caracterizada por una inconsistencia macroeconómica, la pérdida de la

competitividad industrial por la apreciación del peso y la devaluación del real, y

además, recesión económica. La industria se caracteriza por una tendencia

Eta

pa

Se

cto

rP

rin

cip

ale

s

ca

rac

terí

sti

ca

s

Partes y piezasSubconjuntos y

ConjuntosMaterias Primas

Industria Autopartista

Sector

Industrial

Básico

Terminales

Industria Terminal

Provisión Nacional

o importada

Alta concentración

Alto poder de

negociación

Mayoría PyMEs

Alta participación de

Capital Nacional

Requerimientos de

tecnología medios

Fuerte nivel de

competencia interna e

importada

Bajo poder de

negociación frente a

proveedores y clientes

Mayoría Multinacionales

Proveedores globales de

las Terminales

Se proveen de empresas

locales o bien importan

sus componentes

Menor competencia

relativa por acuerdos

globales.

Grandes Multinacionales

Se proveen de conjuntos

locales e importados

Alta competencia entre

empresas radicadas en la

región y baja competencia

de productos Extra Zona

Tendencia hacia la

especialización y

complementación regional.

Alta incidencia de

exportación regional

21

decreciente de la producción y las ventas y creciente de las exportaciones por la

fuerte inserción de vehículos en Brasil.

La tercera etapa se desarrolla entre los años 2002 y 2004 y está caracterizada por una

devaluación del peso que mejora la competitividad por medio del precio,

acompañado por las estrategias de las terminales automotrices mejorando las

condiciones para atracción de inversiones, acompañado por la recuperación

económica y del sector en particular.

La última sub-etapa del sector que se inicia en el año 2005 y muestra un crecimiento

sin precedentes del sector, consolidando el perfil exportador con un fuerte

crecimiento de la producción y las ventas del mercado interno.

La producción de vehículos comenzó a incrementarse en 2004 a un ritmo sostenido y

llegó a superar en 2007 el máximo alcanzado en 1998, al producir más de 500.000

unidades. Luego de una ligera caída en 2009, como consecuencia del impacto de la

crisis global, la producción de vehículos volvió a recuperarse rápidamente en 2010, y

alcanzando un nuevo máximo histórico en el 2011 de más de 829.000 unidades.

Como consecuencia de tal desempeño, el complejo automotriz (vehículos y

autopartes) explica aproximadamente el 10% del PBI industrial.

22

Figura 2. Etapas del sector automotriz argentino

Fuente: ABECEB.COM

La industria automotriz es una de las actividades económicas de mayor importancia

debido a su efecto multiplicador sobre otras y su contribución potencial a la creación

de empleo y al desarrollo tecnológico en general. No obstante, para que la

producción de automóviles genere efectos y externalidades positivas para el conjunto

industrial es necesario contar con una industria autopartista desarrollada,

fuertemente integrada, diversificada y consolidada; cuanto mayor sea el grado de

integración de componentes locales –partes, piezas, subconjuntos y conjuntos– en

los vehículos producidos mayores serán los efectos industrializantes.

En el caso de la producción de autopartes, las tecnologías de producción pueden ser

tanto de capital o mano de obra intensiva. Ello depende de varios factores:

Características del proceso.

Características del producto.

Nivel promedio de lotes de producción que permita amortizar inversiones.

23

En este sector las variantes de procesos productivos son inmensas. Hay procesos de

ensamblaje, fabricación de conjuntos grandes, medianos y pequeños; transformación

de diversas materias primas (chapa, aluminio primario y secundario, plásticos,

textiles, caucho, vidrio, plomo, cobre, etc.). También hay procesos de mecanizados

de piezas de fundición y forjadas. La participación de la mano de obra en los costos

puede ir de un 5% en un simple proceso de ensamblado, a un 40% en los procesos

con mayor transformación y más integrados verticalmente.

En resumen, los procesos abarcan ensamblado, soldadura, mecanizado, inyección,

extrusión, estampado, cortado de telas, termoformados varios, fundición, forja,

tratamiento superficial, doblado de caños, diseño y fabricación de herramentales,

rotomoldeo, pintura, producción de mezclas químicas, plegado y soplado plástico.

24

Figura 3. Vehículos: producción – mercado interno – exportaciones (miles de

unidades)

Fuente: Asociación de Fábricas Argentinas de Componentes.

Por ello, el sector autopartista argentino se caracteriza por la diversidad de

actividades manufactureras involucradas. Alrededor del 60% de las ventas sectoriales

son destinadas al mercado original, el 25% al mercado de reposición (after market) y

el 15% a la exportación y, en promedio, las autopartes constituyen entre dos tercios y

el 80% del costo de fabricación de un vehículo.

Existen alrededor de 200 empresas autopartistas localizadas en el primer y segundo

anillo y alrededor de 400 firmas orientadas al mercado de reposición. El 85% de las

empresas están localizadas en las provincias de Buenos Aires, Córdoba y Santa Fe,

concentrándose el 58% en la primera de ellas. Generan aproximadamente 61.000

empleos directos, lo que representa el 5% del empleo industrial del país.

25

Dada la heterogeneidad de procesos y materias primas de la actividad productiva, se

encuentran involucrados varios sindicatos. En el caso de las terminales, todas están

encuadradas en Sindicato de Mecánicos y Afines del Transporte Automotor (SMATA)

excepto una que se encuadra bajo la Unión Obrera Metalúrgica (UOM). En el caso de

los proveedores un 75% está encuadrado en UOM, un 20% en SMATA y el resto en

el gremio químico, del vidrio, textil, caucho, etc.

La etapa de producción de los vehículos a pesar de ser una actividad principalmente

de ensamblaje, es claramente capital intensiva en donde la mano de obra tiene una

incidencia en los costos del orden del 5%. En la Argentina hay 11 terminales

automotrices (que dan empleo a unas 32.000 personas), de las cuales diez

ensamblan vehículos, mientras que uno solo fabrica transmisiones.

Figura 4. Cadena de valor automotriz

Fuente: Asociación de Fábricas Argentinas de Componentes.

Partes y piezasSubconjuntos y

Conjuntos

Concesionarios

Acero

Aluminio

Petroquímicos

Vidrio, textiles

y caucho

Otros

Materias

Primas

Industria Autopartista

Sector

Industrial

BásicoComercialización

Producción de

partes y

componentes varios

Tornillos, ruedas,

estampados, forja,

fundición, plásticos

inyectados, etc.

Otros

Ensamble (manual o

automatizado)

Diseño, desarrollo y

ensamblado de módulos

y sistemas (conjuntos)

Producción de

conjuntos

Motor, caja, ejes, etc.

Eta

pa

Pri

nc

ipa

les

Ac

tiv

ida

de

sS

ec

tor

Terminales

Ensamble de Conjuntos y

subconjuntos

Ensamblado de motores,

estampado grandes,

pintura, etc.

Producción de autos

Mercado Reposición

Distribución

Otros

Distribuidores

Terminal / Reposición

Servicios Vinculados

Terciarización de actividades

Logística

Mantenimiento

Exportaciones

Reposición

Terminales

26

Tabla 1. Resumen de principales variables del sector autopartista

SECTOR AUTOPARTISTA 2014

Empresas 400

Empleo directo 61.368

Participación en el empleo industrial 5,1%

Valor de Producción (en millones de us$) 5.850

Participación % en el PBI 0,37%

Participación % en el PBI industrial 3,68%

Exportaciones (en millones de us$FOB) 2.184

Participación % en las expo industriales 9,2%

Fuente: Asociación de Fábricas Argentinas de Componentes.

Finalmente, la etapa de comercialización y de servicios de reparación está a cargo de

alrededor de 230 concesionarios oficiales, que ocupaban 17.500 empleados (18% del

total de ocupados del complejo).

Figura 5. Empleo directo sector autopartista

Fuente: Asociación de Fábricas Argentinas de Componentes.

27

2.2 Comercio exterior

El sector autopartista es, junto con el sector terminal, el tercer sector de la economía

que más exporta, con una participación sobre el total de las exportaciones argentinas

del 13%. Del total producido localmente se exporta el 35%, siendo los principales

destinos Brasil (60.6%), México (6.8%) y Estados Unidos (6.7%). Las ventas externas

de componentes representan actualmente el 3% de las exportaciones de

manufacturas industriales y explican más del 2% de las exportaciones totales.

En el marco de un entorno macroeconómico favorable y de un fuerte dinamismo de

la demanda mundial y, en particular, de los países emergentes, la evolución de las

exportaciones del complejo automotriz fue muy positiva en el período 2002-2010. En

especial, entre 2002 y 2008 las exportaciones totales de la trama automotriz casi se

triplicaron, superando este último año los 6.000 millones de dólares. Como

consecuencia, las ventas externas del sector incrementaron su participación en las

exportaciones mundiales de 0.2% a 0.6% entre 2002 y 2008. En conjunto, las

exportaciones de vehículos tuvieron un incremento exponencial entre 2003 y 2008 del

384%, triplicando la tasa de crecimiento del total de las exportaciones de Argentina

en ese período. Por su parte, las exportaciones de autopartes crecieron a un ritmo

significativamente menor, mostrando un incremento del 73% entre 2003 y 2008. Los

principales rubros de exportación de este segmento son diversas partes y accesorios

para vehículos, neumáticos y partes de motores, que registraron un aumento de las

exportaciones del 59%, 44% y 61%, respectivamente, entre 2003 y 2008.

28

Figura 6. Exportación de autopartes por grupo de productos – 2014

Fuente: Asociación de Fábricas Argentinas de Componentes

Los principales orígenes de las importaciones de autopartes son Brasil (53.8%),

Alemania (7.4%) y Japón (6.4%). El aprovisionamiento importado es relativamente

mayoritario, registrándose un coeficiente de importaciones / consumo aparente del

orden del 55%. Como se mencionara anteriormente, en el año 2003 se inicia el

período de mayor crecimiento sostenido del sector en términos de empleo,

producción, productividad y monto exportado. Durante este período, se produce una

fuerte ampliación de la escala que posibilitó que los aumentos en la productividad del

trabajo se vean acompañados de un aumento del empleo y de la producción, lo que

no sucedía desde los años sesenta. Sin embargo, se arrastran algunas características

del período anterior tales como el déficit de proveedores de subensambles y partes y

las conductas importadoras de las terminales y del primer anillo de proveedores.

Tal como se señaló, el fuerte dinamismo de la producción y las exportaciones del

complejo fue acompañado por un incremento sostenido de las importaciones; en

particular, en el segmento de autopartistas se advierte un continuo aumento del

29

déficit comercial desde 2003 en adelante. Cabe señalar que, en el marco de las

sucesivas crisis y reestructuraciones que atravesó el sector desde finales de los

ochenta, se registró una significativa reducción del número de proveedores, la

interrupción de trayectorias de aprendizaje tecnológico y la pérdida de capacidades

productivas y técnicas previamente acumuladas. En ese contexto, la nueva fase

encontró a la industria argentina sin una masa suficiente de proveedores con

capacidad para responder a los nuevos requerimientos de las terminales y los

proveedores globales y al aumento del tamaño del mercado. Por ello, la

sustentabilidad del proceso de crecimiento iniciado después del colapso del régimen

de convertibilidad en el sector automotriz requiere del desarrollo de proveedores de

cumplir con las cada vez más sofisticadas exigencias de la demanda.

Desde la entrada en vigencia del MERCOSUR, y con mayor profundidad desde 2003,

la fabricación de vehículos basó su estrategia en un modelo exportador,

principalmente regional. Ello ha hecho posible una renovación continua de

plataformas exclusivas asignadas a la Argentina, con una mayor especialización

productiva a nivel regional que haga posible una complementación productiva y

comercial con Brasil. Ello permite mejorar sustancialmente la escala productiva de

cada plataforma, alcanzando mayor productividad y competitividad. Desde 2004, de

los 21 nuevos proyectos lanzados por las terminales, 17 fueron exclusivos para la

región. De allí la importancia de acceder libremente al mercado brasilero y de

promover mejores y nuevos acuerdos con países latinoamericanos. Como toda

industria de escala, las inversiones en bienes de capital son demasiado grandes

como para soportar bajos niveles de producción en un vehículo.

Por la decisión de las terminales de Argentina de no competir en los modelos de

mayor escala y de venta masiva, la industria local se especializó en vehículos

medianos, utilitarios y pick ups. Más del 70% de la producción de vehículos es de

plataformas que no se producen en Brasil. Estos vehículos tienen comercialmente

una contribución marginal más alta con lo cual es posible alcanzar el punto de

equilibrio a pesar de tener una escala productiva más baja. Luego, el intercambio

30

entre las filiales de ambos países hace posible que se pueda complementar la oferta

cubriendo todos los segmentos del mercado.

De esta manera, la actividad exportadora de vehículos es una fuerte traccionadora

¨aguas arriba¨ de los demás eslabones productivos. Por ello es que resulta tan

relevante poder continuar produciendo vehículos de manera relativamente

competitiva (en comparación con las alternativas de la región) por el fuerte impacto

directo e indirecto sobre proveedores y el empleo. Sin embargo, persisten las

dificultades para incrementar el grado de integración local de los vehículos y en

consecuencia, para disminuir el déficit comercial de autopartes, el que tiende a

aumentar con el incremento de la producción de vehículos.

La figura 6 se puede observar la elevada correlación entre la producción de vehículos

y las importaciones de autopartes, lo que evidencia restricciones de carácter

estructural. Entre las principales causas se destacan: insuficiente oferta productiva de

autopartes en algunos rubros en calidad/cantidad/tecnología, baja articulación en la

cadena de valor; dificultades en los procesos de nacionalización y retraso en

maduración de inversiones en curso.

31

Figura 7. Producción de vehículos e importaciones de autopartes 1995 – 2014

(Producción en unidades, importaciones en millones de dólares)

Fuente: Asociación de Fábricas Argentinas de Componentes, en base a datos de ADEFA.

Tabla 2. Principales 20 empresas autopartistas

METALSA MIRGOR

PLASCAR ARGENTINA S.A. INDUSTRIAS LEAR

FRIC ROT MAGNETO AUTOMOTIVE

SKF ARGENTINA INDUSTRIAS LEAR ARGENTINA

JOHNSON MATTHEY ARGENTINA VISTEON

MAHLE ARGENTINA CARRARO

GESTAMP CORDOBA MAGNA

ALLEVARD REJNA ARAGENTINA GRUPO TARANTO

GESTAMP BAIRES PILKINGTON AUTOM. ARG.

MANN HUMMEL IND. PLASTICAS ALBANO COZZUOL

Fuente: Asociación de Fábricas Argentinas de componentes.

32

2.3 Barreras de entrada a la incorporación de tecnologías

En la industria automotriz y, particularmente en el sector autopartista, predominan

altas “barreras de entrada” tanto de acceso a tecnologías específicas como de tipo

contractual. Más allá del gran crecimiento en los niveles de producción reciente de

las terminales locales, las reducidas escalas de producción por parte de las empresas

locales en comparación a Estados Unidos, Alemania, Japón, China y el Sudeste

Asiático, significan una barrera de entrada tecnológica adicional. Por tal motivo, las

empresas (particularmente las firmas del primer y segundo anillo) organizan las series

de producción de la mejor manera posible en cuanto a intensidad de equipamiento y

mano de obra, implicando muchas veces la no utilización de las tecnologías de

producción de vanguardia porque su escala no lo amerita. A este problema se le

antepone la potencialidad de incremento de escala que brinda un volumen de cuatro

millones de autos al año en todo el MERCOSUR.

La presencia de patentes en diseños específicos y licencias es frecuente en aquellos

productos de mayor complejidad tecnológica (módulos y sistemas) y son claves en el

proceso productivo. En estos casos, las terminales automotrices realizan el proyecto

en forma conjunta con los proveedores globales quienes desarrollan patentes propias

(utilizan estas formas contractuales de acceso a la tecnología como instrumento para

protegerlos). Así, muchos autopartistas locales quedan fuera de mercado a pesar de

contar con la capacidad para ofrecer estos productos y predomina la inversión

extranjera directa o los joint-ventures con firmas foráneas que disponen de dichas

licencias de fabricación. A su vez, resulta vital por parte de los autopartistas cumplir

con varios tipos de normas, estándares técnicos y certificaciones de productos para

poder participar en el mercado como proveedores de terminales automotrices. Esto

se debe a que el criterio de calidad es tan relevante a la hora de calificar a sus

proveedores como el factor precio y tiempo de entrega.

33

2.4 Internacionalización de la producción autopartista local

A pesar de la evolución reciente muy favorable en la actividad automotriz, por el lado

autopartista existe un fuerte incremento de la competencia de productos originarios

de extra–zona en el mercado regional, especialmente los asiáticos. Argentina y Brasil

constituyen mercados atractivos, sobre los cuales hay fuerte presión de la oferta

externa y se acrecienta la competencia de unidades provenientes de extrazona.

En este marco, el modelo enfrenta no pocos desafíos:

Mantener el peso relativo dentro del ciclo de asignación de modelos (disputa

regional con Brasil y México). Sin estas asignaciones se estaría produciendo

vehículos menos modernos que cada vez resultaría de más difícil aceptación

por parte del mercado, tanto local como externo.

Adaptar la producción a los nuevos requerimientos de la demanda. Brasil y

México están más adelantados en materia de nuevas tecnologías por decisión

de terminales de desarrollar capacidades locales de diseño y por adaptación

de su producción a nuevos requerimientos tecnológicos.

Enfrentar un escenario más competitivo en Latinoamérica a nivel productivo y

comercial. Marcas del Sudeste Asiático intensifican inversiones en la región

para la producción (con foco en Brasil, Uruguay y México), lo cual alterará la

dinámica comercial intrazona con sus nuevos jugadores y nuevos modelos.

Sostener la mejora de productividad a nivel local. Se observa un incremento

paulatino de los niveles de utilización de la capacidad instalada –en paralelo a

la expansión generada por las inversiones recientes-, pero con situaciones

diferenciales por empresas.

2.5 Problemáticas y desafíos

Nuestro país posee buenas perspectivas en el desarrollo de distintas

actividades del complejo automotriz, ya que cuenta con recursos humanos

profesionales de reconocida capacidad científica y también de laboratorios de

34

I+D+i de primer nivel. En este contexto, el papel del Estado se torna

fundamental para potenciar estas capacidades impulsando nuevas acciones

en el área.

Cabe señalar que la falta de demanda por parte de las terminales es un

inconveniente para la posibilidad de generar desarrollos tecnológicos locales

en el sector autopartista. Argentina debe promover los mecanismos

necesarios para que en forma paulatina las terminales y los PMG generen una

demanda local de investigaciones científicas y tecnológicas. Ello resulta

fundamental, ya que, aunque en nuestro país se estuvieran llevando a cabo

desarrollos propios, se requiere de la decisión de las terminales para su

efectiva aplicación, lo cual sería de muy baja probabilidad de ocurrencia por la

gran cantidad de barreras corporativas existentes. No resulta posible afrontar

los altos costos de I+D en forma independiente de las terminales y PMG, ya

que sin la demanda para una futura aplicación productiva resulta por demás

riesgosa semejante inversión.

En la frontera tecnológica mundial: Los ejes tecnológicos que surgen como

ejes centrales del desarrollo de la industria automotriz y que definen la

tendencia en la fabricación de vehículos y sus componentes son:

Reducción de los niveles de contaminación con fuertes y nuevas regulaciones

referidas a la emisión de CO2 y a la contaminación producida por los medios

de transporte. Plantas industriales con inclinación a acreditar tecnologías no

contaminantes es la tendencia que se espera para los próximos años. La

tendencia indica que las normativas para los próximos años serán

verdaderamente exigentes y las multas propuestas por su incumplimiento

serán muy importantes.

Los problemas ambientales a nivel global han motivado la adopción de

estándares cada vez más estrictos en materia de eficiencia energética y

emisiones, lo que impone retos a la industria, que en realidad se traducen en

oportunidades para su transformación estructural y desarrollo hacia nuevas

tecnologías que permitan mejorar la eficiencia energética de los vehículos. En

este sentido, se está evaluando el abanico de posibilidades de la

disponibilidad energética, basada en el análisis de los recursos energéticos

35

que marcan la tendencia de las tecnologías a futuro y la forma de obtención

de energías alternativas. De allí que se están llevando a cabo distintos

desarrollos: optimización del uso de la energía en vehículos híbridos y

eléctricos; paneles solares; propulsión: vehículos de hidrógeno con pila de

combustible, motores de aire comprimido; vehículos híbridos; vehículos

eléctricos; baterías de vehículos eléctricos e híbridos; químicas posibles para

baterías de vehículos eléctricos (plomo-ácido, níquel- metal, ion-litio).

Aumento de la seguridad activa y pasiva, que tiene relación directa con la vida

del ser humano y la calidad de la misma frente a situaciones producidas por

accidentes. Desarrollos con futura aplicación en materia de seguridad y la

importancia de la disponibilidad de laboratorios para ensayos relacionados. La

fabricación de airbags de seguridad es un proceso que podría desarrollarse en

el mercado local con tecnologías presentes que aún no han sido utilizadas,

por citar un ejemplo posible.

Mejoras de las condiciones de confort del conductor y de los pasajeros,

basado en el aprovechamiento de las innovaciones tecnológicas que ofrece la

industria electrónica, la masificación de aplicaciones de internet y

conectividad (TIC específicas).

36

3. JUSTIFICACIÓN DEL ESTUDIO

Los productos finales necesarios para abastecer a los mercados en forma masiva,

requieren de importantes innovaciones tecnológicas que deben contemplar los

siguientes aspectos:

Bajo costo (para su producción, adquisición y su mantenimiento).

Seguridad y alto rendimiento desde el punto de vista del almacenamiento de

energía (fundamentalmente orientado a vehículos alternativos).

Estandarización para la conexión de los vehículos a la red de suministro

energético (fundamentalmente orientado a vehículos alternativos).

Baja emisión de CO2.

Control avanzado de la motorización.

Mejora en la seguridad de las personas transportadas y para el entorno.

Integración con el sistema de transporte y de logística.

Junto a estas innovaciones tecnológicas, las futuras generaciones de vehículos

requieren esfuerzos en el ámbito de la estandarización de componentes,

modularización de sub-sistemas y nuevos requisitos de fabricación.

La reducción de costos y la capacidad de respuesta a las variaciones de demanda,

serán las fuerzas motrices clave hacia el éxito en la captación de los mercados

masivos.

Los dos principales drivers tecnológicos que surgen como ejes centrales del

desarrollo de la industria automotriz y definen la tendencia en la fabricación de

vehículos y sus componentes son:

Reducción de los niveles de contaminación con fuertes y nuevas regulaciones

referidas a la emisión de CO2.

Fuentes alternativas de energía. Escasez de combustibles fósiles.

37

Al referirnos a la cuestión ambiental las regulaciones que han tomado la Unión

Europea por un lado y los Estados Unidos por otro que fueron pioneros en introducir

normativas en cuanto a la cuestión ambiental, principalmente en lo referido a las

emisiones de gases; los principales países emergentes tienden a seguir dichas

normas, aunque con ciertos atrasos y/o rezagos.

A nivel internacional no existe un convenio o un tipo de normas que controle estas

emisiones a nivel global, al igual que ocurre con las normas Euro; lejos de ser así, en

cada zona o país se establecen distintos tipos de normas anticontaminación e incluso

en algunos lugares o simplemente no existen o están muy lejos de estar al nivel

europeo.

La normativa europea y americana para los años 2016 y 2018 serán verdaderamente

exigentes y las multas propuestas por su incumplimiento son tan grandes que la

alternativa de no cumplir no puede ser tomada en consideración.

En 2020, el objetivo es que las emisiones sean de 95 g/km, marcando además un

objetivo obligatorio de 130 gramos por kilómetro previsto para cumplir en 2015, por

lo que a partir de 2013 se comenzó a debatir las medidas necesarias para que se

puedan llegar a cumplir estas medidas.

La tendencia a la escasez de petróleo y el posible incremento de costos del mismo,

lleva a que las empresas productoras de vehículos desarrollen alternativas de

propulsión más limpias y con otro tipo de uso de los recursos energéticos.

Es por ello que como alternativa a los motores tradicionales (nafta y diesel) se

desarrollan innovaciones en propulsión: motores térmicos, motores eléctricos, aire

comprimido, dando nacimiento a los vehículos híbridos y eléctricos, así como

también innovaciones en piezas con el objeto de reducción de consumo.

En la actualidad la mayor desventaja de un vehículo eléctrico puro pasa por la fuente

de acumulación de energía eléctrica que generan un importante costo adicional,

38

suman un importante peso extra a transportar y sobre todo tienen una muy pobre

autonomía frente a las alternativas con motores a nafta o diesel.

Figura 8. CO2 – Rendimiento de emisiones de la flota mundial y las normas vigentes o

propuestas ajustado por el ciclo de prueba europeo

Fuente: Decker Worldwide “EAA Aluminium penetration in Cars”.

Como resultado se destacan áreas de innovación tendientes a la reducción de peso,

mejoras aerodinámicas y aplicación de nuevos materiales, con el objetivo final de

reducir la emisión de CO2.

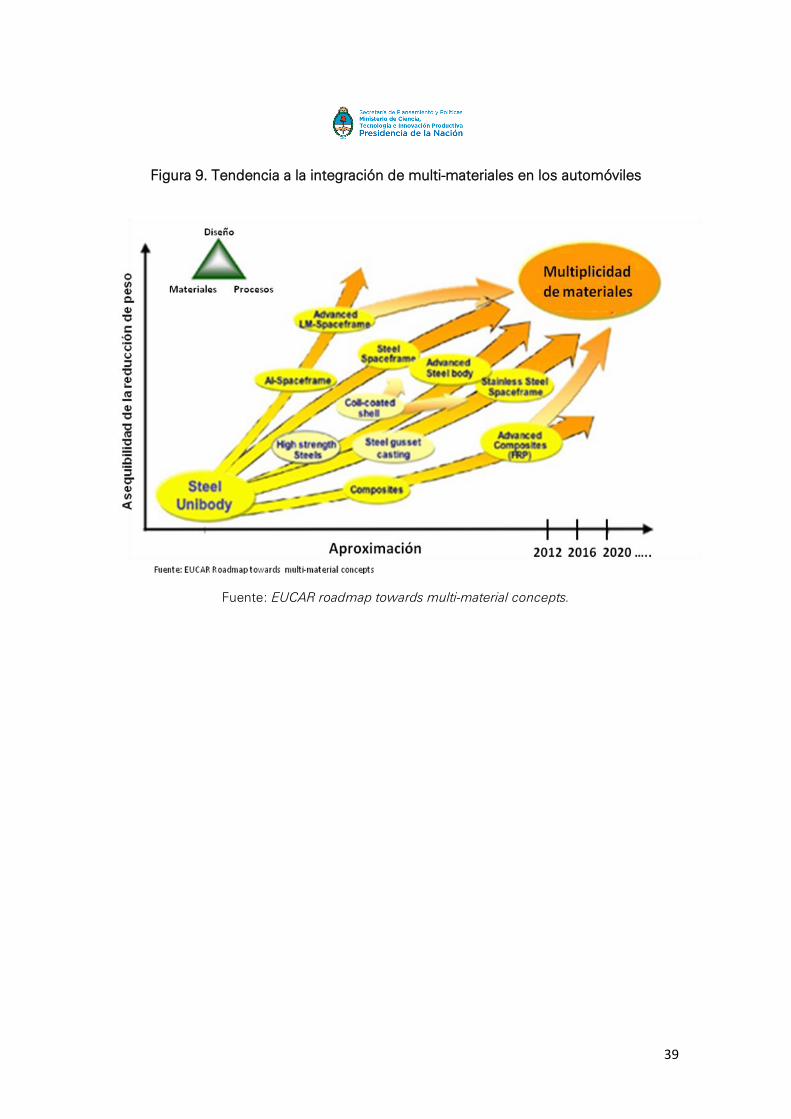

Por ello se observa una tendencia hacia la integración de una multiplicidad de

materiales (existentes y nuevos) en la fabricación de automóviles, que implican

fuertes desafíos en materia de diseño, adaptación de procesos productivos y

aplicación de nuevos materiales o mejora de los existentes.

39

Figura 9. Tendencia a la integración de multi-materiales en los automóviles

Fuente: EUCAR roadmap towards multi-material concepts.

40

4. EL SUBSECTOR: ESTAMPADO / CONFORMADO

Se define como conformado al conjunto de operaciones con las cuales, se somete

una lámina plana a ciertas transformaciones (cambio de forma y dimensiones) a fin

de obtener una pieza de forma geométrica propia.

El proceso de estampado, es un tipo de proceso de fabricación por el cual se somete

un metal a una carga de compresión entre dos moldes/matrices. La carga puede ser

una presión aplicada progresivamente o una percusión, para lo cual se utilizan

prensas y martinetes. Los moldes, son estampas o matrices de acero, una de ellas

deslizante a través de una guía (martillo o estampa superior) y la otra fija (yunque o

estampa inferior).

El proceso es de alta producción y los materiales más usados son láminas de acero y

aleaciones ligeras. La ampliación de los tipos de procesos se puede encontrar en el

anexo de tipos de procesos desarrollado en el capítulo siguiente. Las empresas

estampadoras independientemente del sector al cual atienden, forman parte de la

industria metalmecánica.

41

Figura 10. Tendencia a la integración de multi-materiales en los automóviles

Fuente: Modelo Saturn VUE - General Motors.

La industria metalmecánica comprende un diverso conjunto de actividades

manufactureras que, en mayor o menor medida, utilizan entre sus insumos

principales productos de la siderurgia y/o sus derivados, aplicándoles a los mismos

algún tipo de transformación, ensamble o reparación.

Provee de maquinarias e insumos claves a la mayoría de actividades económicas para

su reproducción, entre ellas, la industria manufacturera, la construcción, el complejo

automotriz, la minería y la agricultura, entre otros.

En la Argentina, la industria metalmecánica reúne alrededor de 23.000

establecimientos productivos distribuidos principalmente entre Buenos Aires (ciudad

y provincia), Córdoba, Santa Fe, Mendoza, Entre Ríos y San Luis. Las primeras tres

concentran el 90% del universo metalmecánico y si adicionamos las otras tres el

97%.

De esta manera, el sector representa casi el 20% del empleo industrial, implicando

más de 250.000 ocupados en forma directa.

42

Como contrapartida, la industria metalmecánica produce bienes por un valor cercano

a los 65.000 millones de pesos, aportándole al PBI industrial más de 15.000 millones.

Esto representa casi el 13% del mismo, constituyendo la actividad industrial con

mayor valor agregado en términos.

En este sentido, la elasticidad entre la producción y el empleo en la industria

metalmecánica se encuentra en torno a un coeficiente que varía entre 0,6% y 0,8%,

lo cual significa que por cada punto porcentual que crece la producción se crean más

de 12.000 puestos de trabajo directos en un año. Al respecto, vale la pena mencionar

que para el total de la economía dicha relación se reduce una elasticidad promedio

que no llega al 0,5%.

En los últimos años este sector mejoró notablemente su perfil competitivo en el

mercado interno, optimizó su tecnología de productos y procesos e incrementó de

manera extraordinaria sus exportaciones.

Figura 11. Evolución histórica de la industria metalmecánica

Fuente: Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA).

43

En el sector autopartista argentino, exclusivamente en lo referente al subsector de

estampado, se caracteriza por la producción de piezas a gran escala. Se da la

coexistencia de distintos tipos de actores: los fabricantes de partes y piezas (Tier 1 y

2) y los de conjuntos (Tier 1 y PMG). Así también una gran dispersión en el tamaño de

las empresas (de 15 empleados a 1800 empleados). Principalmente se localizan

geográficamente en el Gran Buenos Aires, Córdoba y Santa Fe.

Autopartes que se fabrican actualmente por proceso de estampado

En una breve lista de las partes principales piezas susceptibles de ser fabricadas por

el proceso de estampado:

Carrocería

Estructuras de chasis, pisos, parantes, zócalos, techos, guardabarros, paragolpes,

refuerzo de la tapa del compartimento del motor, tapas de baúl, portones traseros,

puertas, capot, protector de cárter, soportes, piezas estructurales, bastidores de pick-

ups, camiones y ómnibus.

Seguridad

Viga bajo parabrisas, Ruedas

Interior

Estructuras de los asientos

Exterior

Partes de carrocería en general

En las últimas dos décadas se ha observado un proceso de creciente

internacionalización de la producción automotriz mundial. En este contexto, las

empresas terminales han optado por profundizar el despliegue geográfico y la

integración internacional de su producción a efectos de fortalecer su presencia en

mercados de mayor potencial. Uno de los aspectos principales de esta estrategia fue

la adecuación de su estructura de producción al surgimiento y consolidación de

grandes bloques comerciales caracterizados por el libre comercio transfronterizo.

44

En este contexto, la Argentina produce actualmente vehículos de gama media de

manera competitiva como negocio global.

Los cambios en el producto y en la lógica de producción de las terminales

redefinieron los estándares de producción en el sector autopartista. En general,

aumentaron fuertemente las exigencias de calidad, escala, costos, plazos de entrega

y flexibilidad del proceso productivo. En este sentido, las firmas autopartistas que

son proveedoras de las automotrices a escala internacional presentan algunas

ventajas decisivas sobre los fabricantes locales, en la medida en que han desarrollado

y provisto a la corporación las partes requeridas para los modelos nuevos que van

siendo incorporados en las diferentes localizaciones productivas. Entre las principales

empresas estampadoras en argentina podemos mencionar:

Tabla 3. Principales 20 empresas autopartistas

ACM ARGENTINA IND. MET. M. EVANGELISTI

CGR INDUSTRIAS MARO

DIE TECH INDUSTRIAS PEDRO BUCCIERO

DITTAM MA AUTOMOTIVE ARGENTINA

ELHYMEC MEFRO WHEELS PANAMERICANA

ESTABLECIMIENTOS GAMAR MET. DOSANTOS

FAM MA AUTOMITVE MET. RAEI

FERROSIDER PARTS METALSA

FORD ARGENTINA METALURGIA RUAL

FUMISCOR MI PA MET

GAMAR MONTICH

GENERAL MOTORS DE ARGENTINA PRESTAMP

GESTAMP BAIRES RENAULT AGRENTINA

GESTAMP CORDOBA TIBERINA AUTOMOTIVE ARG

IND. GUIDI TOYOTA ARGENTINA

Fuente: Asociación de Fábricas Argentinas de Componentes.

45

5. TENDENCIA DE LAS TECNOLOGÍAS DE COMPONENTES

ESTRUCTURALES DE VEHÍCULOS

5.1 Tecnologías de estampado

Introducción

Las nuevas normas mundiales para la seguridad de los vehículos, la economía

combustible y la reducción de las emisiones de escape, presentan metas agresivas

que se están negociando para los próximos diez años (CO2 Rendimiento de la flota

mundial y las normas vigentes y propuestas por el ciclo de prueba europeo, Decker

Worldwide “EAA Aluminium penetration in Cars”). Los fabricantes de automóviles

están buscando diseños y materiales que ayuden a cumplir con estos estándares

avanzados en paralelo con la producción habitual de vehículos. Los programas de

producción de vehículos deben equilibrar el rendimiento, la seguridad, la eficiencia

del consumo de combustible, el costo y el cuidado del medio ambiente, manteniendo

al mismo tiempo diseños atractivos para los clientes.

Como ejemplo, las normas en los Estados Unidos establecidas por la NHTSA

(National Highway Traffic Safety Administration), exigen un rendimiento promedio de

54.5 PPG (millas por galón) ó 4,36 Litros cada 100km para el 2025, siendo que en el

2012 la exigencia era de 30MPG ó 7,84 Litros cada 100km.

México incorpora en 2013 la primera regulación mandatoria de Latinoamérica que se

apega a la tendencia de mejora a nivel mundial, le sigue Brasil en 2014.

46

Figura 12. Apoyo global a las regulaciones de consumo de combustible

Fuente: International Council on Clean Transportation – (ICCT).

Figura 13. Regulaciones globales sobre emisiones

Fuente: WorldAutoSteel

47

Los límites de consumo impulsan la necesidad de reducción de peso en los vehículos

revitalizando la competencia entre las distintas tecnologías existentes para ofrecer las

respuestas que la industria automotriz requiere.

La carrocería es una de las partes del vehículo en las que se hace foco a la hora de

buscar la reducción de peso, dado que presenta importantes oportunidades mediante

la utilización de nuevas tecnologías de materiales y procesos, entre los que se

destacan, el estampado y la soldadura.

Uno de los entes que monitorean y lideran el análisis y delinean la evolución de las

tecnologías y procesos a nivel mundial es WorldAutoSteel. Es un grupo de

investigación, desarrollo y promoción dedicado exclusivamente a trabajar en

materiales para vehículos, que funciona bajo la tutela de la Asociación Mundial del

Acero (WorldSteel). Está formado por 18 de los principales productores mundiales de

acero y su misión es impulsar y comunicar la capacidad del acero para satisfacer las

necesidades de la industria automotriz de manera sostenible y ambientalmente

responsable.

5.2 Emisiones de Vehículos. Indicador de impacto

¿Qué es este indicador?

Es una herramienta que permite tomar decisiones relacionadas con el tipo de

propulsión y materiales utilizados en la producción de vehículos para evaluar cómo

afectará su comportamiento medioambiental global en términos de emisiones totales

y consumo de combustible en su ciclo de vida.

¿Por qué las emisiones del ciclo de vida?

El foco de las regulaciones actuales está en las emisiones que se producen y el

consumo de combustible mientras el vehículo está siendo utilizado. Pero esto es sólo

48

una parte de la vida del vehículo que produce emisiones. Las emisiones también se

producen durante la extracción de las materias primas y la fabricación de los

vehículos, la producción de combustible y el reciclado final. Para mantener las

indicaciones económicas realistas, también incluimos cuántas veces usted será

capaz de evitar detenerse en la estación de combustible cada año, en función de sus

opciones.

Figura 14. Ciclo de vida de vehículos

Fuente: WorldAutoSteel

¿Por qué importa?

Al concentrarse en sólo una parte de las emisiones en el ciclo de vida de un vehículo,

las decisiones de diseño se pueden estar orientadas solo a reducir el consumo de

combustible, pero en realidad pueden aumentar las emisiones durante todo el ciclo

de vida del mismo. Esto es debido a las altas emisiones causadas durante la

fabricación y / o reciclaje de los materiales o tecnologías que se hayan elegido. Si se

necesita mucha más energía para hacer algo, eso significa que hay más emisiones. El

problema no se resuelve, se desplaza a otro lugar en el ciclo de vida. Eso significa

que los vehículos no son realmente mejores para el medio ambiente en el futuro.

49

¿Cómo evitar esto?

Es necesario evaluar el ciclo de vida completo. Sin un enfoque de ciclo de vida en el

diseño de los vehículos, así como en las regulaciones de emisiones, el impacto

ambiental total de un vehículo en realidad puede aumentar.

¿Por qué es el acero siempre mejor en este indicador?

Esta es una herramienta simple que no solo muestra ventajas y desventajas de la

tecnología para un conjunto particular de parámetros, sino que se basa en una

metodología científica sólida. ¿El acero siempre será mejor? Por supuesto que no. Sin

embargo, debido a los procesos de producción, otros materiales como el aluminio o

los materiales compuestos pueden producir hasta 20 veces más emisiones que el

acero, este es un resultado frecuente. El punto es que sin una evaluación del ciclo de

vida para guiar el proceso de decisión de diseño, los fabricantes de automóviles

podrán tomar decisiones que resultan en consecuencias no deseadas.

Información sobre el indicador:

Los datos utilizados para crear este gráfico se derivan del

efecto invernadero que provoca la producción de

Materiales Automotrices, modelo desarrollado por la

Universidad de California en Santa Barbara Bren School,

Ciencias del Medio Ambiente, bajo la dirección del Dr.

Roland Geyer.

Puede comparar cuatro tipos diferentes de motorización

(motor de combustión interna a nafta, motor de

combustión interna diesel, eléctricos e híbridos

eléctricos) y tres diferentes opciones de materiales

(aceros avanzados de alta resistencia, aluminio y

materiales compuestos).

50

El vehículo es un Sedan clase A / B, impulsado durante

un período de vida 12 años y 200.000 kilómetros

recorridos. Este es un ejemplo. Para tener mayor

precisión respecto al resultado de las emisiones, sería

necesario incluir todo el contenido de cada vehículo en

particular, que pueden incrementar el peso del mismo.

Una medida de las emisiones de CO2 tiene relación con

el reciclado de los materiales de los que está hecho el

vehículo, lo que permite a los fabricantes aguas abajo

evaluar sobre conveniencia de utilizar materias primas a

partir de fuentes vírgenes. Dado que las emisiones de

CO2 son casi siempre menores al reciclar que al utilizar

materia prima virgen, el producto reciclable (en este

caso, el vehículo) se acredita con “evitar las emisiones de

más”, y este crédito se resta del total de las emisiones

del producto.

Otro punto de medición tiene relación con el ahorro de

combustible, el número de veces que el propietario del

vehículo puede evitar ir a la estación de servicio de carga

para llenar el tanque de combustible en el transcurso de

un año.

Las emisiones se miden en kilogramos (kg) de

equivalentes de dióxido de carbono (CO2 e), que son

gases de efecto invernadero. La idea es expresar el

impacto de cada gas de efecto invernadero diferente en

términos de la cantidad de CO2 que crearía la misma

cantidad de calentamiento global.

51

Figura 15. Indicador de impacto para vehículos a nafta

Fuente: WorldAutoSteel.

Figura 16. Indicador de impacto para vehículos diesel

Fuente: WorldAutoSteel.

52

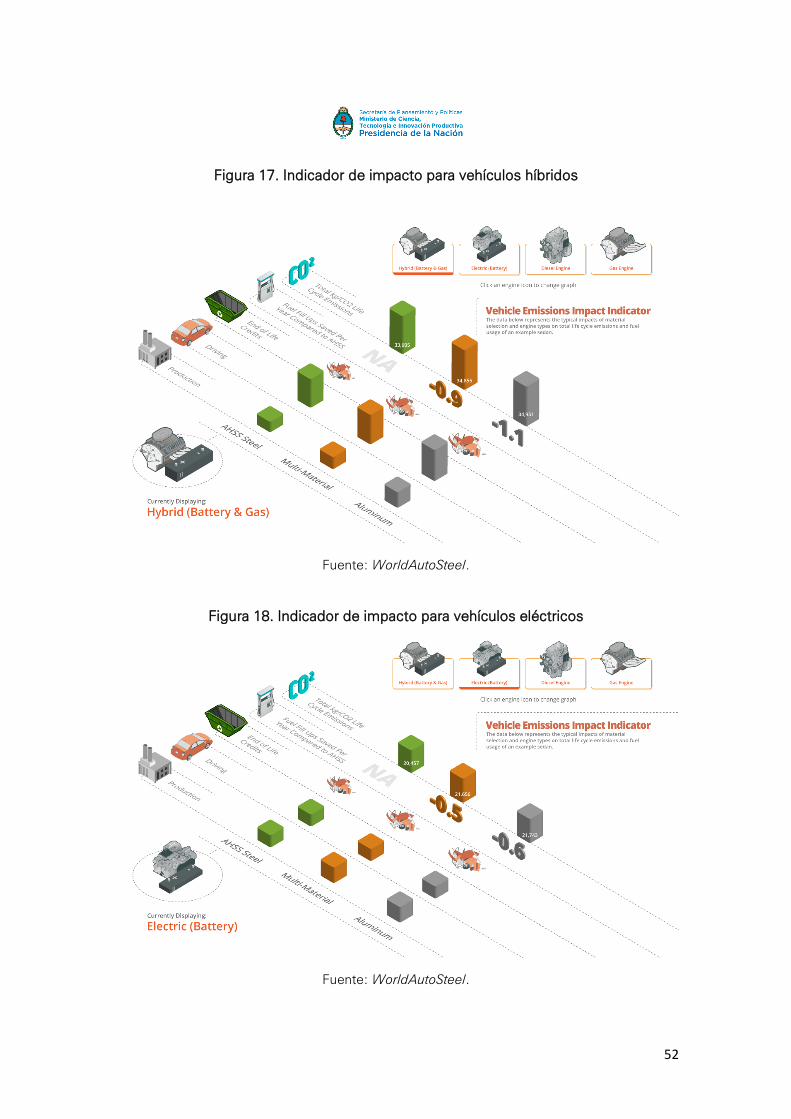

Figura 17. Indicador de impacto para vehículos híbridos

Fuente: WorldAutoSteel.

Figura 18. Indicador de impacto para vehículos eléctricos

Fuente: WorldAutoSteel.

53

Según la apreciación de los miembros de WorldAutoSteel basada en análisis

científicos (ver referencia miembros de WordAutoSteel), existe una percepción

errónea asociada con la reducción de peso de los vehículos para reducir las

emisiones de CO2 y los materiales de baja densidad como el aluminio, el magnesio y

los materiales compuestos.

Los materiales de baja densidad, como el aluminio, el magnesio y los materiales

compuestos, actualmente están siendo utilizados en los vehículos de lujo, donde los

costos son absorbidos más fácilmente por el elevado precio de venta. Estos

materiales están encontrando su aplicación en los vehículos buscando alcanzar los

objetivos de reducción de peso, donde los altos costos de producción pueden ser un

tanto justificados respecto a las sanciones por no ajustarse a las normativas en la

economía de combustible y reducción de emisiones, o para reducir las costos de las

baterías para vehículos eléctricos. Sin embargo, los materiales de baja densidad

crean un problema de las emisiones de “compensación”, como es la producción

intensiva de los mismos, que producen de 5 a 20 veces más emisiones que la