MEMÒRIA DEL TREBALL DE FI DE GRAU DEL GRAU EN NEGOCIS I MÀRQUETING INTERNACIONALS (ESCI) ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE AUTOR/A: LAIA CAMPÀ RIERA NIA: 02645 CURS ACADÈMIC: 2015-2016 DATA: 24/05/2016 DIRECTOR: JOSEP MARIA RAYA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MEMÒRIA DEL TREBALL DE FI DE GRAU DEL GRAU EN

NEGOCIS I MÀRQUETING INTERNACIONALS (ESCI)

ESTUDIO ECONOMÉTRICO

DEL MERCADO DEL CINE

AUTOR/A: LAIA CAMPÀ RIERA

NIA: 02645

CURS ACADÈMIC: 2015-2016

DATA: 24/05/2016

DIRECTOR: JOSEP MARIA RAYA

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

2

ÍNDICE

1. INTRODUCCIÓN ..................................................................................................................... 4

2. ANTECEDENTES ..................................................................................................................... 5

3. OBJETIVOS ............................................................................................................................. 7

4. ANÁLISIS DEL TEMA ............................................................................................................... 8

4.1. Análisis individual mediante regresión lineal múltiple ............................................... 8

4.1.1. Metodología de recopilación de datos ................................................................ 8

4.1.1.1. Variable dependiente ........................................................................................ 8

4.1.1.2. Variables independientes .................................................................................. 8

4.1.2. Análisis descriptivo individual ............................................................................ 10

4.1.3. Regresión lineal múltiple .................................................................................... 10

4.1.3.1. Regresión lineal múltiple con outliers y valores influyentes ............................ 11

4.1.3.2. Regresión lineal múltiple sin outliers ni valores influyentes ............................ 12

4.1.4. Conclusiones del modelo de regresión lineal múltiple ..................................... 14

4.2. Análisis agregado mensual ......................................................................................... 15

4.2.1. Metodología de recopilación de datos mensuales ............................................ 15

4.2.2. Análisis descriptivo de la serie mensual ............................................................ 15

4.2.3. Descomposición de la serie temporal recaudación mensual ............................ 15

4.2.4. ARIMA ................................................................................................................. 17

4.2.4.1. Predicción mediante ARIMA ............................................................................ 17

4.2.4.2. Efecto del IVA cultural y la “fiesta del cine” .................................................... 18

4.3. Análisis agregado diario ............................................................................................. 18

4.3.1. Metodología de recopilación de datos diarios .................................................. 18

4.3.2. Análisis descriptivo de la serie mensual diaria .................................................. 19

4.3.3. Descomposición de la serie temporal recaudación diaria ................................ 19

5. CONCLUSIONES ................................................................................................................... 20

6. BIBLIOGRAFÍA ...................................................................................................................... 22

7. ANEXOS ............................................................................................................................... 23

7.1. Anexo 1 ....................................................................................................................... 23

7.1.1. Evolución de los espectadores 2002-2014 ........................................................... 23

7.1.2. Nacionalidad de las películas con mayor recaudación en España ...................... 23

7.2. Anexo 2 ....................................................................................................................... 23

7.2.1. Clasificación de las variables explicativas de la recaudación .............................. 23

7.2.2. Clasificación de las variables según fuente de obtención ................................... 24

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

3

7.3. Anexo 3 ....................................................................................................................... 24

7.3.1. Análisis descriptivo de la variable dependiente recaudación (€) ........................ 24

7.3.2. Análisis descriptivo de las variables independientes cuantitativas ..................... 24

7.3.3. Histograma de la variable independiente presupuesto ...................................... 25

7.3.4. Análisis descriptivo de las variables independientes cualitativas ....................... 25

7.4. Anexo 4 ....................................................................................................................... 26

7.4.1. Resultados del modelo con outliers y valores influyentes ................................... 26

7.4.2. Gráfico de dispersión entre el presupuesto y la recaudación .............................. 26

7.4.3. Supuestos del modelo de regresión ..................................................................... 27

7.4.4 Resultados del modelo sin outliers ni valores influyentes ................................... 29

7.5. Anexo 5 ....................................................................................................................... 29

7.5.1. Evolución de la recaudación de películas extranjeras y españolas ..................... 29

7.5.2. Media de la recaudación mensual 2002-2014 .................................................... 30

7.6. Anexo 6 ....................................................................................................................... 30

7.6.1. Familias de modelos ARIMA ................................................................................ 30

7.6.2. Validación del modelo ARIMA ............................................................................. 30

7.6.3. Predicciones 2015 ................................................................................................ 32

7.6.4. Modelo ARIMA con el efecto del IVA cultural...................................................... 32

7.6.5. Modelo ARIMA con el efecto de la fiesta del cine ............................................... 33

7.7. Anexo 7 ....................................................................................................................... 33

7.7.1. Media de recaudación intrasemanal ................................................................... 33

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

4

1. INTRODUCCIÓN

El cine es un bien cultural con una demanda en la que intervienen múltiples factores y cuyo

impacto financiero es difícil de contabilizar. Por este motivo, es necesario conocer el mercado

y al espectador, ya que obtener una mayor recaudación depende exclusivamente de las pautas

de comportamiento de los consumidores y de sus preferencias cinematográficas.

La industria cinematográfica es uno de los sectores que más se vio afectado por la subida de

los precios y la crisis, pasando de 692 millones de euros en 2004 a 518 en 2014, es decir, la

recaudación se redujo un 25% en 10 años. Como consecuencia, las salas de cine han recibido

menos público. Pese a un ligero repunte en 2014, no se ha conseguido llegar a los niveles de

espectadores obtenidos en los primeros años de la serie (Anexo 1.1). El total de largometrajes

distribuidos y las salas con actividad también han sufrido declive constante desde 2004.

No obstante, la industria cinematográfica española dispone de una cinematografía que, pese al

declive de los últimos años, se ha mantenido pionera en el marco internacional por su

recaudación. Desde hace unos quince años se considera que España tiene una de las

cinematografías más sólidas de Europa, consiguiendo ser el país de la Unión Europea que en

2014 adquirió mayor cuota de mercado, seguido por Francia y Reino Unido (25,43% de un total

de 39,44% de la UE)1. Las nacionalidades de los largometrajes exhibidos en 2014 en España con

mayor recaudación, número de espectadores y películas exhibidas son, por orden

descendente, Estados Unidos, España, Reino Unido y Francia. Estas cuatro nacionalidades

componen la mayor parte del porcentaje del total de la recaudación, concretamente un 92%

(Anexo 1.2).

El proyecto que se plantea a continuación trata de hacer un estudio econométrico de este

mercado desde un punto de vista individual, analizando los factores que tienen un mayor

impacto sobre la recaudación de una película, y desde un punto de vista agregado, tratando de

captar la importancia del factor estacional.

Para llevar a cabo el estudio, se analizará, en primer lugar, la literatura previa, es decir, los

antecedentes sobre los determinantes de la recaudación en la industria cinematográfica. A

continuación, se definirá la metodología de recopilación de datos y la estadística descriptiva de

las variables utilizadas en los modelos econométricos y de series temporales. Finalmente, se

estudiarán dichos modelos con el objetivo de extraer conclusiones sobre la industria

cinematográfica.

1 Fuente: Ministerio de Cultura. Instituto de Cinematografía y de las Artes Audiovisuales (ICAA). Boletín informativo

2014. Cuota de mercado de los largometrajes de la Unión Europea, Estados Unidos y otros países.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

5

2. ANTECEDENTES

En primer lugar, se analizarán los antecedentes que hacen referencia al modelo econométrico

el cual explora los factores que influencian en la recaudación de las películas a través de

variables cuantitativas. Hay algunas variables que pueden ser determinantes del éxito de un

filme y es importante conocer cuáles y en qué medida son importantes ya que, con una

demanda tan impredecible, financiar una película puede suponer un riesgo elevado. Además,

los resultados de los estudios determinan que hay un claro sesgo por parte del consumidor

hacia películas con determinadas características (Eliashberg, 2005). Sin embargo, encontramos

algunas diferencias entre los estudios que se han realizado a lo largo del tiempo.

Litman (1983) utilizó el primer modelo de regresión múltiple para predecir el éxito financiero

de una película y ha sido el modelo de referencia de posteriores estudios sobre esta industria.

El autor añadió como variable dependiente la recaudación y, una vez estimado su modelo de

regresión, concluyó que algunas de las variables explicativas significativas para explicar la

recaudación son el género de la película (ciencia ficción y horror, concretamente), los costes

de producción (presupuesto), las críticas, las nominaciones, los premios y si se lanza en época

navideña.

Por otro lado, Sawhney y Eliashberg (1996) utilizaron un modelo de duración que se centra en

las diferentes etapas del ciclo de vida de la película y en determinar cuánto tiempo debería

estar exhibiéndose una vez analizados los primeros datos de recaudación.

De Vany and Walls (1999) señalan que no hay fórmulas para predecir el éxito de una película

en Hollywood y que, por muchas estrategias que sigan los productores, una vez se lanza al

mercado es la audiencia quien determina su destino. Estos dos autores, con una muestra de

2.000 películas, concluyeron que la recaudación está dominada por unos pocos taquillazos

(blockbuster films). Además, indicaron que se trata de una variable con mucha dispersión y

casuísticas difíciles de predecir. En general, la recaudación se distribuye de tal manera que la

pendiente es mayor para las primeras semanas de recaudación.

El estudio realizado por Terry, Butler y De’Armond (2004), con una base de datos de 500

películas, determinó que la crítica de una película tiene una importancia significativa y positiva

para determinar la recaudación cinematográfica.

Sharda (2006) diferenció su modelo convirtiendo la variable dependiente recaudación en una

variable discreta de nueve niveles, es decir, en un número limitado de intervalos. Este modelo

trata de conseguir categorizar una película en una de las nueve categorías, clasificadas desde

“fracaso” hasta “taquillazo”. Siendo la variable dependiente meramente ordinal, se estima

utilizando un modelo de redes neuronales. Este tipo de modelos presentan buenas

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

6

capacidades predictivas pero sus resultados son complicados de interpretar. La muestra se

compone de 834 películas estrenadas en Estados Unidos entre 1998 y 2002.

Según Weissmann (2008), el comportamiento del espectador del cine argentino en cuanto a la

audiencia de sus películas se puede explicar mediante las variables nacionalidad, fecha,

género, calificación, crítica y nominaciones a los premios Oscar y Cóndor de Plata. Esta autora

usó una base de datos de 137 películas (tanto domésticas como extranjeras) estrenadas

durante los años 2005-2007.

Deniz y Hasbrouck (2012) se centraron en una muestra de 150 películas estrenadas en Estados

Unidos durante 2010 y, a través de una regresión lineal, determinaron que las variables

significativas para explicar la recaudación de una película que tienen un efecto positivo sobre

ella son: saga, película de animación/aventura, estrella en el reparto, y presupuesto. El modelo

también indica que, en términos de presupuesto-recaudación, las películas de terror son el

género con más éxito.

El reciente estudio realizado por Pangarker y Smit (2013) también usa un modelo de regresión

múltiple para explicar la recaudación de un total de 289 películas estrenadas en Estados

Unidos durante el periodo 2009-2010. Lo que diferencia este modelo es que utiliza la

recaudación total mundial como variable dependiente. En los resultados, obtuvo una

correlación positiva entre una saga y su recaudación, ya sea porque el consumidor está

familiarizado con la película o porque las sagas se producen cuando las primeras partes han

sido un éxito. Este autor, concluye que las variables significativas del modelo son el

presupuesto, la distribuidora, los premios y si se trata de una saga.

El cine es un producto fuertemente estacional. Por ello, las distribuidoras fechan los estrenos

en las épocas de mayor afluencia, debido al efecto de la estacionalidad de la demanda y a la

rigidez de los precios. En cuanto a los meses de mayor afluencia, Litman (1983) indicó que el

momento de mayor importancia para lanzar una película es la época navideña y que tanto

verano como Semana Santa no tienen un impacto significativo en la recaudación. Sin embargo,

Sochay (1994) determinó que verano es el mejor periodo para estrenar una película. Einav

(2007), en su estudio sobre la estacionalidad de la demanda, concluyó que verano y navidad

son los periodos con mayor demanda. Para ello, utilizó una base de datos de todas las películas

estrenadas en Estados Unidos entre 1985 y 1999.

Vila, Guzmán y Quintana (2011) determinaron que en la industria del cine no existen variables

predictivas del éxito de la taquilla de una película que sean universalmente válidas. Afirman

que pueden influir variables como la calidad, el reparto, la inversión en publicidad, etc., pero

para las distribuidoras no es fácil predecir con certeza cuál será la taquilla. Por ello, tienden a

tomar en consideración la estacionalidad de la demanda. En su estudio, analizaron las posibles

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

7

variaciones de los espectadores con los datos del periodo 2002-2008 publicados por el

Ministerio de Cultura y usaron el método de descomposición mediante medias móviles.

Concluyeron que para las películas extranjeras los periodos de mayor afluencia son verano y

navidad, sin embargo, la mayor parte de la temporada alta del cine español ocurre en otoño e

invierno, fuera del periodo vacacional.

En conclusión, la implicación negativa de la estacionalidad de la demanda es que los activos no

están siendo eficientemente aprovechados ya que los meses no comprendidos en temporada

alta se infrautilizan las instalaciones y pueden llegar a darse pérdidas. Por otro lado, los

patrones de asistencia también varían entre semana, ya que, la media de espectadores los

fines de semana (de viernes a domingo) es más de tres veces mayor que la media de

espectadores entre semana (Orbach y Einav, 2007).

El elemento diferenciador de este estudio sobre el mercado del cine es el análisis de los

determinantes del éxito en la industria del cine, tanto desde el punto de vista individual

(cuáles son las características de la película que determinan su éxito recaudatorio) como desde

el punto de vista de la industria en su globalidad (cuál es el peso de la tendencia y el

componente estacional de la recaudación en el cine). En cuanto al componente estacional, se

analizará su importancia tanto con datos mensuales como con datos diarios. Ambos aspectos

serán tratados utilizando modelos econométricos y de series temporales y se pretende realizar

conclusiones en términos de la estrategia de precios de la industria.

3. OBJETIVOS

El proyecto consiste en el análisis econométrico del mercado del cine. En particular, se trata de

analizar cuáles son las variables que más influyen en la recaudación, tanto desde un punto de

vista individual (es decir, la recaudación de una película concreta) como desde un punto de

vista agregado (es decir, recaudación total mensual y diaria de todas las películas proyectadas).

Para llevar a cabo el estudio, se establecerán las siguientes hipótesis específicas. Así pues, los

objetivos principales del proyecto residen en el análisis de la veracidad de estas hipótesis

previas. En el caso del análisis individual, se ha establecido que:

HE= un aumento del presupuesto de una película, incrementa la recaudación.

HE= una mejora de la calidad de una película, aumenta la recaudación.

HE= las características de los filmes tienen un impacto sobre la recaudación.

Por otro lado, para el análisis agregado, se establecerán las siguientes hipótesis específicas:

HE= la serie temporal “recaudación” presenta una fuerte estacionalidad mensual.

HE= la serie temporal “recaudación” presenta una fuerte estacionalidad diaria.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

8

4. ANÁLISIS DEL TEMA

El siguiente apartado, contiene el análisis individual (recaudación total de las películas), el

análisis agregado mensual (recaudación total mensual en España) y el análisis agregado diario

(recaudación total intrasemanal).

4.1. Análisis individual mediante regresión lineal múltiple

Mediante el modelo de regresión múltiple se analizarán los determinantes de la recaudación

de la industria cinematográfica en España y previamente se realizará un breve análisis

descriptivo.

4.1.1. Metodología de recopilación de datos

La base principal del proyecto se concentra en la construcción de una base de datos que

contiene un total de 450 observaciones e incluye la información de las 150 películas con mayor

recaudación de los años 2012, 2013 y 2014. Cada observación incluye un conjunto de variables

sobre calidad y características de la película así como controles por presupuesto, fecha de

estreno y películas del director (Anexo 2.1), cuya información se ha obtenido de distintas

fuentes (Anexo 2.2). La variable que ha supuesto una mayor dificultad de recopilación ha sido

el presupuesto, ya que no es una información que todas las productoras y distribuidoras

proporcionen. La principal fuente para recogerla es la base de datos Sensacine. De todos

modos, debido a su complejidad para encontrarla, se ha llevado a cabo una búsqueda en

diferentes fuentes, ya sea la página web de la película o simplemente googleando. Además,

como la recaudación en España se expresa en euros, se ha aplicado el tipo de cambio $/€

puesto que la mayoría de películas más taquilleras indican su presupuesto en dólares.

4.1.1.1. Variable dependiente

Recaudación: es la variable que se pretende explicar. Incluye la recaudación total de cada

observación en España y se expresa en euros.

4.1.1.2. Variables independientes

1. Calidad

Nominaciones a los premios Oscar: variable independiente cuantitativa que incluye las

veces que una película ha sido nominada a los premios Oscar. Se han escogido estos

premios estadounidenses debido a su gran importancia a nivel internacional.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

9

Nominaciones a los premios Golden Globe: variable independiente cuantitativa que incluye

las veces que una película ha sido nominada a los premios Golden Globe.

Nominaciones a los premios Goya: variable independiente cuantitativa que incluye las

veces que una película ha sido nominada a los premios Goya. Se han escogido estos

premios debido a su gran importancia a nivel Español.

Puntuación filmaffinity: variable independiente cuantitativa que contempla valores del 0 al

10 e indica la media de las puntuaciones de los usuarios.

2. Características de la película

Género: variable explicativa cualitativa que diferencia entre 8 categorías o temáticas. Entre

ellas: comedia, drama, suspense, terror, acción, ciencia ficción, animación y otras (como

biografías y documentales). Se analiza mediante 8 dummies o variables binarias.

Duración: variable independiente cuantitativa que contempla los minutos que dura una

película.

Remake: variable explicativa binaria que adopta valor 1 si la película es un remake y 0 si no

lo es.

Saga: variable independiente binaria que adopta valor 1 si la película es una saga y valor 0 si

no lo es.

Distribuidora (Major)2: variable independiente binaria que adopta valor 1 si la empresa

distribuidora está clasificada como major. Este grupo de distribuidoras incluye: Columbia

Pictures, 20th Century Fox, Walt Disney Pictures/Touchstone, Warner Bros, Paramount

Pictures o Universal Studios. En el caso de no haber sido distribuida por una de estas

compañías, la variable adopta valor 0.

Nacionalidad: variable independiente cualitativa que clasifica las películas según su origen.

En este caso, se ha delimitado a 4 nacionalidades ya que, como comentado en apartados

anteriores, el origen de las películas con mayor impacto sobre la recaudación son las

siguientes: España, Estados Unidos, Reino Unido y Francia. Se analiza mediante 5 dummies.

3. Otros controles

Presupuesto: variable independiente cuantitativa que indica la cantidad gastada en euros

para producir y distribuir una película.

Año de estreno: variable explicativa que incluye los años 2012, 2013 y 2014. Se analiza

mediante 3 dummies o variables binarias, una para cada año.

Mes de estreno: variable independiente que determina el mes de estreno de la película.

Asimismo, se han creado 12 dummies que incluyen el mes de estreno de la película.

2 Frente a las grandes filiales de las “majors” americanas, se distinguen pequeñas distribuidoras de ámbito nacional

que se enfrentan a grandes dificultades para formar parte de este mundo tan competitivo. Sin embargo, algunas distribuidoras independientes también comercializan productos de calidad con los que obtienen éxitos elevados.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

10

Número de películas (cortometrajes y largometrajes) del director: variable independiente

cuantitativa que hace un recuento de las películas que ha realizado el director hasta 2015

para poder valorar, de forma cuantitativa, su experiencia en la industria cinematográfica y

en la dirección de cortometrajes y largometrajes.

4.1.2. Análisis descriptivo individual

Previo a la creación de modelos econométricos es aconsejable llevar a cabo un análisis

descriptivo de las variables que los componen. En cuanto a la variable dependiente, se ha

hecho un análisis sobre la estadística descriptiva que contiene medidas de centralización

(media y mediana) así como medidas de dispersión (desviación típica y coeficiente de

variación). Además, se ha realizado un histograma donde se puede apreciar que la variable

dependiente es muy dispersa (Anexo 3.1). Para el caso de las variables independientes, se ha

diferenciado entre las variables cualitativas y cuantitativas. En el caso de las variables

cuantitativas, se han añadido la media, la mediana, la desviación típica y el coeficiente de

variación. Para aquellas variables cuyo coeficiente de dispersión es mayor que 0,3, se concluye

que los datos están muy dispersos. Así pues, la media no es representativa para explicar la

distribución de variables como el presupuesto y las nominaciones a los premios Oscar, Gloden

Globe y Goya (Anexo 3.2). Asimismo, se puede observar que la variable presupuesto (una de

las explicativas de mayor importancia) se distribuye de una forma parecida a la recaudación,

aunque algo menos extrema en su dispersión y asimetría (Anexo 3.3). Se trata de

distribuciones asimétricas hacia la derecha con asimetría positiva, ya que la media es mayor

que la mediana.

En el caso de las variables cualitativas, el análisis descriptivo expresa los porcentajes de

observaciones que incluye cada categoría. Así pues, se observa que octubre es el mes con más

películas estrenadas, la temática más utilizada es el género comedia, la mayoría de películas no

son sagas ni remakes, un poco más de la mitad de las observaciones han sido distribuidas por

una major y la nacionalidad principal y con diferencia es Estados Unidos (Anexo 3.4).

4.1.3. Regresión lineal múltiple

A continuación, se analizarán dos modelos de regresión lineal múltiple. El primer modelo

incluye todas las observaciones de la base de datos. Para el segundo modelo, se ha llevado a

cabo un tratamiento de outliers y valores influyentes.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

11

4.1.3.1. Regresión lineal múltiple con outliers y valores influyentes

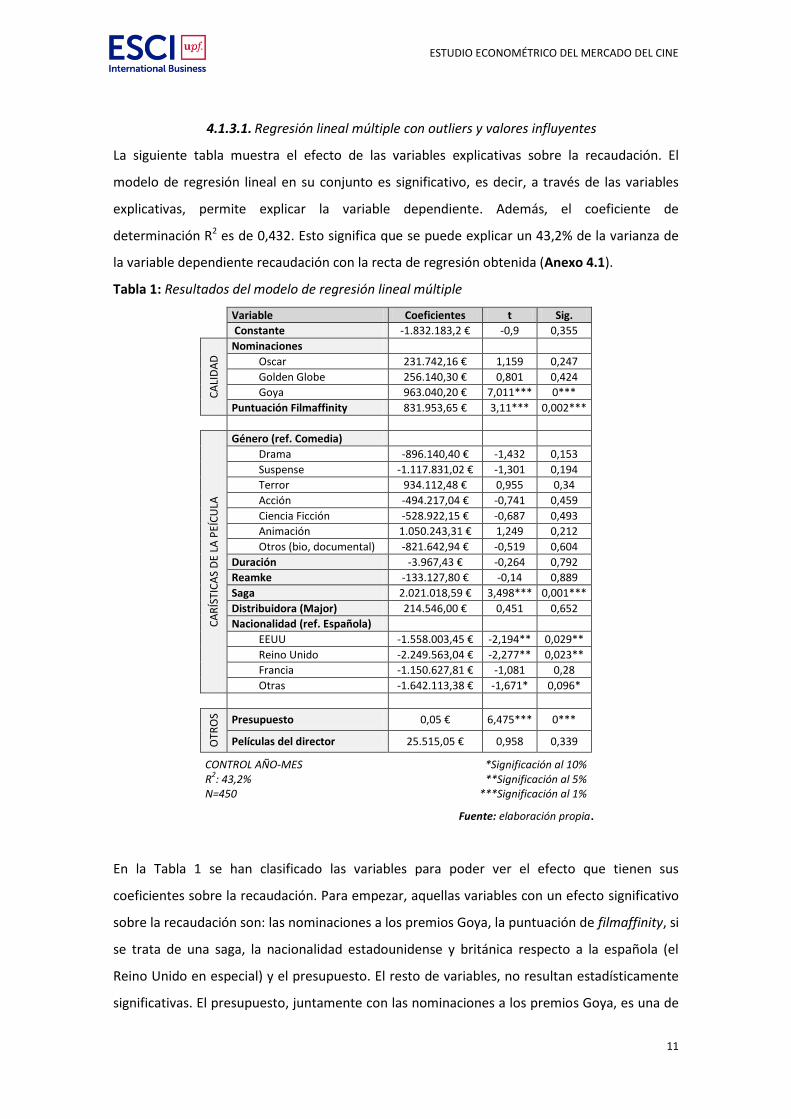

La siguiente tabla muestra el efecto de las variables explicativas sobre la recaudación. El

modelo de regresión lineal en su conjunto es significativo, es decir, a través de las variables

explicativas, permite explicar la variable dependiente. Además, el coeficiente de

determinación R2 es de 0,432. Esto significa que se puede explicar un 43,2% de la varianza de

la variable dependiente recaudación con la recta de regresión obtenida (Anexo 4.1).

Tabla 1: Resultados del modelo de regresión lineal múltiple

Variable Coeficientes t Sig.

Constante -1.832.183,2 € -0,9 0,355

CA

LID

AD

Nominaciones

Oscar 231.742,16 € 1,159 0,247

Golden Globe 256.140,30 € 0,801 0,424

Goya 963.040,20 € 7,011*** 0***

Puntuación Filmaffinity 831.953,65 € 3,11*** 0,002***

CA

RÍS

TIC

AS

DE

LA P

EÍC

ULA

Género (ref. Comedia)

Drama -896.140,40 € -1,432 0,153

Suspense -1.117.831,02 € -1,301 0,194

Terror 934.112,48 € 0,955 0,34

Acción -494.217,04 € -0,741 0,459

Ciencia Ficción -528.922,15 € -0,687 0,493

Animación 1.050.243,31 € 1,249 0,212

Otros (bio, documental) -821.642,94 € -0,519 0,604

Duración -3.967,43 € -0,264 0,792

Reamke -133.127,80 € -0,14 0,889

Saga 2.021.018,59 € 3,498*** 0,001***

Distribuidora (Major) 214.546,00 € 0,451 0,652

Nacionalidad (ref. Española)

EEUU -1.558.003,45 € -2,194** 0,029**

Reino Unido -2.249.563,04 € -2,277** 0,023**

Francia -1.150.627,81 € -1,081 0,28

Otras -1.642.113,38 € -1,671* 0,096*

OTR

OS Presupuesto 0,05 € 6,475*** 0***

Películas del director 25.515,05 € 0,958 0,339

CONTROL AÑO-MES R

2: 43,2%

N=450

*Significación al 10% **Significación al 5%

***Significación al 1%

Fuente: elaboración propia.

En la Tabla 1 se han clasificado las variables para poder ver el efecto que tienen sus

coeficientes sobre la recaudación. Para empezar, aquellas variables con un efecto significativo

sobre la recaudación son: las nominaciones a los premios Goya, la puntuación de filmaffinity, si

se trata de una saga, la nacionalidad estadounidense y británica respecto a la española (el

Reino Unido en especial) y el presupuesto. El resto de variables, no resultan estadísticamente

significativas. El presupuesto, juntamente con las nominaciones a los premios Goya, es una de

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

12

las variables con mayor significación para explicar la recaudación. Por este motivo, se ha

realizado un gráfico de dispersión entre ambas variables (Anexo 4.2). El modelo de regresión

lineal obtenido, con un intervalo al 95% de nivel de confianza, es el siguiente:

Recaudación = 963.040,20*Goya + 831.953,65*PuntuaciónFilmaffinity + 2.021.018,59*Saga

– 1.558.003,45*EEUU – 2.249.563,04 *ReinoUnido + 0,05*Presupuesto

Debe considerarse que el modelo de regresión incluye distintos supuestos. Por este motivo, se

ha realizado un análisis de algunos de ellos (Anexo 4.3). Se debe tener en cuenta que, si una

regresión lineal cumple el supuesto de esperanza del error 0, varianza del error constante, no

autocorrelación entre los errores y si su varianza es finita, estimar un modelo de regresión,

según el Teorema de Gauss-Markov, genera unos coeficientes BLUE3, es decir, los estimadores

son insesgados y eficientes. Una vez obtenidos los resultados, se observa que se cumplen

todos los supuestos y se confirma que los estimadores generan unos coeficientes BLUE. No

obstante, no se cumple que los errores estén normalmente distribuidos y que la regresión no

contiene outliers ni valores influyentes. De todas formas, el supuesto de normalidad solo

afecta a los contrastes de hipótesis individuales y conjuntos. Además, dichos contrastes se

pueden realizar igualmente aunque presenten otras distribuciones asintóticas, que en la

práctica son muy similares. Sin embargo, algunas observaciones provocan un impacto sobre

los resultados de la regresión (outliers y valores influyentes). Por este motivo, se analizará la

regresión sin estas observaciones. Para determinar si existen outliers se lleva a cabo la prueba

de diagnósticos por caso, y todos aquellos valores que se encuentran por encima de 3

desviaciones típicas, se consideran outliers. Por otro lado, para determinar las observaciones

influyentes, se calculan las distancias de Cook de las observaciones y se establece que todas

aquellas que se encuentren por encima de 0,008 (es decir, 4/5004), serán consideradas

influyentes (Anexo 4.3).

4.1.3.2. Regresión lineal múltiple sin outliers ni valores influyentes

Si se lleva a cabo el mismo análisis anterior pero se eliminan los outliers y los valores

influyentes, se producen ligeras modificaciones sobre los resultados de la regresión lineal. Con

este modelo, la recta de regresión sigue siendo significativa, es decir, permite explicar la

variable dependiente a través de las variables independientes. Sin embargo, se produce un

aumento del R2 al 0,653 y se observa que con las variables independientes se puede explicar

un 65,3% de la variable independiente. Así pues, con la eliminación de los outliers y los valores

3 BLUE: Best Linear Unbiased Estimator.

4 Se establece un umbral que nos permite determinar si la distancia a la cual se encuentran las observaciones es

peligrosa. El umbral se calcula dividiendo 4 entre el total de observaciones, que en este caso son 500. Así pues, aquellas observaciones que se encuentran por encima de 0,008 se consideran valores influyentes.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

13

influyentes, el coeficiente de determinación aumenta y la recta explica un mayor porcentaje

de la variable dependiente (Anexo 4.5). Por otro lado, se obtienen como variables

significativas, además de las anteriores, las nominaciones a los Oscar, el hecho de que el

género sea drama o animación en relación a comedia y si la distribuidora es una major. Sin

embargo, la nacionalidad estadounidense deja de ser significativa, no pudiéndose rechazar la

hipótesis de que la recaudación de una película americana sea similar a la de una película

española5.

Tabla 2: Resultados del modelo de regresión lineal múltiple sin outliers ni valores influyentes

Variable Coeficientes t Sig.

Constante -2.023.301,37 € -1,9* 0,057*

CA

LID

AD

Nominaciones Oscar 291.876,05 € 2,687*** ,008***

Golden Globe 173.170,56 € ,996 ,320

Goya 680.670,49 € 5,868*** ,000***

Puntuación Filmaffinity 682.617,76 € 4,6*** ,000***

CA

RÍS

TIC

AS

DE

LA P

LEÍC

ULA

Género (ref. Comedia) Drama -729.729,11 € -2,081** ,038**

Suspense -57.079,09 € -,120 ,904

Terror 935.028,00 € 1,770* ,078*

Acción -327.801,80 € -,900 ,369

Ciencia Ficción -440.436,82 € -1,046 ,296

Animación 1.278.905,86 € 2,754*** ,006***

Otros (bio, documental) -831.393,25 € -,972 ,332

Duración -2.468,46 € -,298 ,766

Reamke -305.396,42 € -,583 ,560

Saga 1.751.565,26 € 5,482*** ,000***

Distribuidora (Major) 690.429,72 € 2,621*** ,009***

Nacionalidad (ref. Española) EEUU -513.370,96 € -1,300 ,194

Reino Unido -1.184.326,53 € -2,186** ,029**

Francia -351.187,51 € -,586 ,558

Otras -752.108,55 € -1,382 ,168

OTR

OS

Presupuesto 0,04 € 10,698*** ,000***

Películas del director 8.291,71 € ,571 ,569

CONTROL AÑO-MES R

2: 65,3%

N=436

*Significación al 10% **Significación al 5%

***Significación al 1%

Fuente: elaboración propia. El modelo de regresión obtenido, con un intervalo al 95% de nivel de confianza, es el siguiente: Recaudación = 291.876,05*Oscar + 680.670,49*Goya + 682.617,76*PuntuaciónFilmaffinity

– 729.729,11*Drama + 1.278.905,86*Animación + 1.751.565,26*Saga + 690.429,72*Major

– 1.184.326,53*ReinoUnido + 0,04*Presupuesto

5 Probablemente la recaudación es incluso superior, pues la mayoría de distribuidoras de películas americanas

proceden de distribuidoras major.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

14

4.1.4. Conclusiones del modelo de regresión lineal múltiple

La variable recaudación se ve influenciada por el presupuesto de forma positiva y

significativa, por lo tanto, cumplimos la hipótesis específica establecida en los objetivos.

Por cada euro más invertido en presupuesto, la recaudación aumenta de media 0,04 €.

Si incrementa la calidad de una película, es decir, las nominaciones o las puntuaciones de

filmaffinity aumentan, el impacto sobre la recaudación es positivo y significativo. Así pues,

también cumplimos la hipótesis específica establecida previamente. En particular, los

premios que tienen un impacto significativo son los Oscar y los Goya. Además, el hecho de

que una película esté nominada a los premios españoles, tiene un impacto mayor sobre la

recaudación, es decir, por cada nominación a los Goya, la recaudación aumenta de media

680.670,49 €. Cabe señalar que globalmente, si este efecto se mantiene en otros países, el

efecto de una nominación a los Oscar es muy superior, ya que, sin ser unos premios

cinematográficos españoles, por cada nominación, la recaudación aumenta de media

291.876,05 € en España. En cuanto a la puntuación de filmaffinity, cuando los usuarios

valoran en un punto más la película, la recaudación aumenta de media 682.617,76 €.

Las películas españolas son las que más recaudan. Sin embargo, se distribuyen muchas más

películas extranjeras que nacionales. Este hecho, juntamente con la importancia de los

premios Goya, es un indicio de que el cine español produce películas de gran éxito en las

taquillas españolas, una vez descontado el efecto del resto de determinantes.

Algunas características de las películas (temática, saga, distribuidora y nacionalidad),

tienen también un efecto sobre la recaudación. Sin embargo, otras características de las

películas no impactan de forma significativa, como por ejemplo, la duración o si se trata de

un remake. El género con mayor impacto positivo sobre la recaudación respecto a la

temática comedia son las películas de terror y de animación. El género animación es el que

de mayor impacto relativo, ya que, de media, aumenta en 1.278.905,86 € la recaudación.

Las sagas tienen el mayor coeficiente sobre la recaudación. Este hecho se puede explicar

considerando que las decisiones de producción de segundas partes son consecuencia de

éxitos de recaudación de las primeras6.

Es necesario analizar los supuestos de la regresión para poder tener una visión más clara

de la credibilidad de los resultados. En este sentido, el hecho de eliminar los outliers y los

valores influyentes, permite trabajar con unos resultados menos sesgados.

6 La película Torrente 5, estrenada en el año 2014, obtuvo un éxito de recaudación de más de 8 millones de euros.

Este es un ejemplo de saga (quinta parte) que indica que las decisiones de producción de siguientes partes pueden estar influenciadas por los resultados de recaudación de las anteriores.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

15

4.2. Análisis agregado mensual

El análisis agregado mensual trata de analizar la estacionalidad de la demanda mediante

medias móviles (X11) así como predecir cuál será la recaudación futura mediante modelos

ARIMA.

4.2.1. Metodología de recopilación de datos mensuales

Desde un punto de vista agregado, se ha recopilado la recaudación en España durante los años

2002-2014 de las películas extranjeras y españolas (Anexo 5.1). Además, se han obtenido los

datos mensuales de todos los años. La mayoría de esta información se ha extraído de la web

del Ministerio de Cultura, el cual proporciona la mayor parte de los datos sobre la industria

cinematográfica en España.

4.2.2. Análisis descriptivo de la serie mensual

Como análisis descriptivo previo, se ha calculado la media de recaudación mensual de las

películas proyectadas en España entre los años 2002 y 2014 (Anexo 5.2). Como se puede

observar, los meses con mayor recaudación son agosto y diciembre, con más de 60 millones de

euros al mes. En cambio, junio es el mes con menor promedio de recaudación. Las películas

españolas recaudan menos que las extranjeras, pero esto se debe a que se estrenan muchos

menos filmes de nacionalidad española.

4.2.3. Descomposición de la serie temporal recaudación mensual

Cualquier serie mensual tiene componentes deterministas que se pueden conocer (tendencia y

estacionalidad). A continuación (Tabla 3), se diferenciará el componente estacional de las

películas españolas y las extranjeras así como el de la recaudación total. El procedimiento para

poder aislar el componente estacional utilizado por SPSS, consiste en la descomposición

mediante medias móviles (X11). La serie analizada tiene periodicidad 12, puesto que se trata

de datos mensuales. En principio, se espera que tanto las películas españolas como extranjeras

tengan un factor estacional parecido, ya que se trata del mismo producto. Sin embargo,

derivado de las posibles diferencias entre mercados y el ciclo de explotación comercial, se

concluye que los meses de temporada alta para las películas extranjeras y españolas no

coinciden. Los meses de temporada alta de las películas españolas incluyen septiembre,

octubre, noviembre y diciembre. Un hecho que puede influir es que las películas estrenadas en

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

16

esa época puedan optar a los premios Goya y a ser seleccionadas para los Oscar7. Por otro

lado, los meses de temporada alta de las películas extranjeras coinciden con los periodos más

largos de vacaciones (julio-agosto y diciembre-enero). Se debe considerar que la industria

norteamericana lanza los blockbusters en estas fechas para aprovechar la disponibilidad de los

espectadores para acudir al cine. La conclusión es que la recaudación total mensual tiene un

factor estacional que se puede analizar y que tiene un impacto importante sobre la demanda,

ya que los momentos de mayor estacionalidad positiva pueden hacer aumentar la recaudación

un 33% (Agosto) respecto a la media en el caso de las películas extranjeras y un 124%

(Octubre) en el caso de las españolas. El motivo que podría explicar este elevado aumento de

la recaudación mensual en octubre, podría ser el estreno de la película “Lo imposible”,

concretamente a principios de octubre de 2012, cuya recaudación superó los 40 millones de

euros. Considerando que el promedio de la recaudación de las películas es mucho menor, este

dato está provocando un efecto muy positivo sobre la media.

Tabla 3: Componente estacional de la recaudación mensual

Recaudación

Total

Período Factor

estacional (%)

Enero 107,7

Febrero 91,8

Marzo 98,9

Abril 96,8

Mayo 86,2

Junio 68,8

Julio 106,7

Agosto 120,2

Septiembre 90,3

Octubre 101,1

Noviembre 103,1

Diciembre 128,4

Recaudación

películas españolas

Período Factor

estacional (%)

Enero 82,8

Febrero 65,7

Marzo 99,2

Abril 93,9

Mayo 77,5

Junio 50,9

Julio 56,2

Agosto 46,0

Septiembre 129,9

Octubre 224,7

Noviembre 148,0

Diciembre 125,1

Recaudación

películas extranjeras

Período Factor

estacional (%)

Enero 113,7

Febrero 95,1

Marzo 96,6

Abril 96,8

Mayo 86,9

Junio 72,1

Julio 115,7

Agosto 133,0

Septiembre 83,1

Octubre 80,3

Noviembre 96,0

Diciembre 130,6

Fuente: elaboración propia a partir de los datos del Ministerio de Cultura.

7 En 2011, Vila, Guzmán y Quintana también obtuvieron que los meses de temporada alta de las película españolas

son Septiembre, Octubre, Noviembre y Diciembre, analizando los datos de recaudación del periodo 2002-2008 y usando el mismo método de descomposiciónestacional mediante medias móviles.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

17

4.2.4. ARIMA

Las familias de modelos univariantes ARIMA8 permiten predecir una serie temporal a través de

la identificación, estimación y validación de su modelo ARIMA subyacente (Anexo 6.1). El

objetivo último es determinar cuál será la recaudación futura mensual. Se asume que las series

temporales cumplen dos propiedades: estacionariedad9 y ergodicidad10. En este caso, se ha

identificado y validado un modelo que tiene un parámetro autorregresivo de orden 1 en la

parte estacional (coeficiente del retardo=0,569) y una media móvil de orden 1 en la parte no

estacional (coeficiente del retardo=-0,358). Además, la constante del modelo también es

significativa (μ=51239134,018). El modelo validado finalmente (Anexo 6.2) es el siguiente:

𝒀𝒕= 51239134 - 0,36𝜺𝒕−𝟏 + 0,57𝒀𝒕−𝟏 + 𝜺𝒕

4.2.4.1. Predicción mediante ARIMA

Una vez se ha validado el modelo, se pueden obtener las predicciones futuras. En este caso, se

han predicho los valores mensuales de 2015 así como los intervalos de confianza de dichos

valores (Anexo 6.3). El total de la recaudación real del año fue de 571 millones de euros11 y el

total de la recaudación anual predicha a partir de los datos mensuales en 2015 sería de 560

millones de euros aproximadamente. Así, se concluye que la predicción puntual se acerca al

dato real figurando, además, dentro de sus bandas de confianza.

Gráfico 1: Predicción de la recaudación en 2015

Fuente: elaboración propia a partir de datos del Ministerio de Cultura.

8 Modelos Autorregresivos Integrados de Medias Móviles (ARIMA): modelo estratégico de predicción de series

temporales con características observables que permanecen en el tiempo. 9 Estacionariedad: una serie temporal que tiene media y varianza constantes a lo largo del tiempo y la asociación

(covarianza) dos periodos depende del número de periodos que han pasado pero no del momento histórico. 10

Ergodicidad: el límite de la serie temporal tiende a 0 cuando han pasado infinitos periodos de tiempo. 11

Fuente: http://www.rentrak.com/ (Retrank)

Rec

aud

ació

n (

mill

on

es €

)

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

18

4.2.4.2. Efecto del IVA cultural y la “fiesta del cine”

En 2012 se produjo la mayor subida del IVA cultural. Con la reforma del Real Decreto-ley

20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento

de la competitividad, el IVA cultural pasó de ser reducido a general, y se incrementó del 8% al

21%. Esta reforma entró en vigor en septiembre de 2012. Así pues, se ha llevado a cabo el

análisis mediante ARIMA introduciendo una variable dummy escalón que toma valor 1 a partir

de septiembre de 2012. La consecuencia de introducir esta variable, es que los parámetros del

modelo varían de forma insignificante (resultando, además, dicha dummy estadísticamente no

significativa). Por lo tanto, el modelo sigue presentando un parámetro autorregresivo de orden

1 en la parte estacional (coeficiente del retardo=0,538) y una media móvil de orden 1 en la

parte no estacional (coeficiente del retardo=-0,347). Además, la constante del modelo también

es significativa (μ=52609966,05). El modelo validado finalmente (Anexo 6.4) es el siguiente:

𝒀𝒕= 52609966 - 0,347𝜺𝒕−𝟏 + 0,538𝒀𝒕−𝟏 + 𝜺𝒕

Una vez analizado el efecto de esta medida legislativa, se puede concluir que el aumento del

IVA cultural no ha tenido impacto sobre la recaudación.

Por otro lado, durante tres días seguidos de marzo y octubre de 2014, los cines llevaron a cabo

la iniciativa de ofrecer todas las películas de la cartelera por 2,90€. El resultado fue un

aumento masivo de los espectadores intrasemanales en las salas de cine. Sin embargo, el

efecto sobre la recaudación mensual no llama la atención, comparado con los meses de años

anteriores. Así, al introducir una dummy impulso que toma valor 1 en los citados meses, el

modelo ARIMA sigue sin verse afectado, ya que sus coeficientes son muy parecidos a los

modelos anteriores (Anexo 6.5), siendo dicha dummy estadísticamente no significativa.

4.3. Análisis agregado diario

Para el análisis de la estacionalidad intrasemanal, se utilizarán los datos de recaudación diarios

en Estados Unidos durante el año 2015.

4.3.1. Metodología de recopilación de datos diarios

El boletín oficial publicado por el Ministerio de Cultura no contiene la información diaria de

recaudación del mercado español. Por este motivo, con el objetivo de realizar un análisis

estacional intrasemanal, se ha recopilado la recaudación diaria en el mercado estadounidense

a lo largo del año 201512. A pesar de no tener información de este tipo en España, hay motivos

para pensar que dicha distribución es similar a la española.

12

Fuente: http://www.imdb.com/ (IMDB)

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

19

4.3.2. Análisis descriptivo de la serie mensual diaria

La media de la recaudación para cada día de la semana (a lo largo del año) es muy distinta

(Anexo 7.1). Se puede apreciar que de lunes a jueves la recaudación es mucho menor que los

fines de semana (viernes, sábado y domingo). Sin embargo, domingo no llega a los niveles tan

elevados de recaudación como los otros dos días. Por lo tanto, hay indicios de que también se

trata de una serie con un componente estacional de mucha importancia.

4.3.3. Descomposición de la serie temporal recaudación diaria

La descomposición mediante X11 (media móviles) permite determinar el valor del componente

estacional de la serie. En la Tabla 3 se observa que el factor estacional los fines de semana

(viernes, sábado y domingo) tiene un impacto positivo sobre la recaudación. Es decir, se

recauda mucho más los fines de semana que entre semana. De hecho, el sábado se recauda un

102,14% más que la media semanal mientras que el jueves se recauda casi un 60% menos.

Tabla 3: Componente estacional de la recaudación diaria

Recaudación diaria

Período Factor estacional (%)

Lunes 50,250

Martes 51,076

Miércoles 41,942

Jueves 40,464

Viernes 176,432

Sábado 202,144

Domingo 137

Fuente: elaboración propia a partir de los datos de IMDB.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

20

5. CONCLUSIONES

Tras el estudio realizado sobre la industria cinematográfica, se concluye que hay diversas

estrategias y oportunidades de acción que deberían tenerse en cuenta en el sector. Además,

se han alcanzado los objetivos previos al trabajo.

Para empezar, en cuanto al efecto de las características individuales sobre la recaudación,

algunas variables que hacen referencia a la calidad, características u otros indicadores de las

películas, tienen un efecto estadísticamente significativo sobre la recaudación. Para conseguir

que un largometraje obtenga el máximo rendimiento financiero posible, la decisión de

producción más adecuada consistiría en una película de animación, concretamente una saga. A

poder ser, distribuida por una major y con alguna nominación a los premios Oscar o Goya.

Además, tendría un efecto muy positivo una puntuación elevada en filmaffinity así como un

elevado presupuesto. Finalmente, considerar que las películas de nacionalidad española son

las que tienen un mayor impacto sobre la recaudación, hecho que demuestra que la industria

cinematográfica española produce películas apreciadas por los espectadores (una vez

descontado el efecto del resto de variables anteriormente listadas).

Por otro lado, los meses de mayor afluencia coinciden con los periodos vacacionales, verano y

navidad. La toma de decisiones sobre un determinado proyecto está condicionada por los

resultados futuros y, por este motivo, se han llevado a cabo predicciones a través de series

temporales cuyo resultado indica que la serie temporal recaudación mensual sigue una pauta

que presenta una parte estacional y una no estacional.

En 2012, se introdujo una reforma con mucho impacto en el sector cultural que consistió en la

subida del IVA del 8 al 21%. De todos modos, el efecto sobre la recaudación no fue muy

significativo, tal y como se ha podido comprobar en el modelo de predicción. Además,

alternativas como la “fiesta del cine”, debido a los pocos días de oferta y al bajo precio que

pagan los espectadores, no produce un efecto muy significativo al final del mes. Sin embargo,

si se compara la recaudación intrasemanal en los días de no promoción, aumenta mucho el

impacto financiero.

Es cierto que, una vez realizado el estudio, hay aspectos que justificarían la discriminación de

precios. Constantemente tenemos noticias de que se estrenan películas en salas de cine casi

vacías. En el presente trabajo, se ha constatado que el componente estacional de la

recaudación varía mucho en función del día de la semana y del mes de estreno, hecho que

justificaría una reducción de precios para incrementar la cantidad demandada en momentos

de poca afluencia. Es cierto que algunos cines fijan precios superiores o inferiores en función

de la fecha y de la película. Por ejemplo, los fines de semana el precio de la entrada es más

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

21

caro, lo cual queda justificado por una mayor demanda. Por otro lado, los miércoles es el día

del espectador, pero no se ha encontrado un motivo aparente para justificar que se aplique los

miércoles y no otro día de la semana. Finalmente, hay cines que han planteado alternativas

distintas, como el caso de Cinesa, cobrando un euro más para ver películas como “Regresión” y

“Deadpool”. La subida de precios de determinadas películas durante los primeros diez días de

cartelera ha sido justificada por tratarse de “Películas Premium”, es decir, éxitos de taquilla

asegurados. Sin embargo, los resultados de este trabajo apuntan a que se podría precisar

mucho más en la política de precios de los cines teniendo en cuenta tanto factores

estacionales (mensuales y diarios) como factores que dependen del tipo de película.

El cine se encuentra en un momento de renovación de sus políticas, debido al estancamiento

de su recaudación durante los últimos años. Iniciativas como la “fiesta del cine” demuestran

que la poca afluencia a los cines no es cuestión de falta de interés por parte de los

espectadores, sino que el precio fijado es superior a la disposición a pagar de algunos

colectivos para poder disfrutar de este entretenimiento. Por este motivo, son muchas

compañías las que proponen alternativas para que, sin olvidar el componente cultural de la

industria, ésta se pueda convertir en un sector más eficiente y aprovechar al máximo los

activos del sector cultural.

Como futuros modelos econométricos sobre el mercado del cine en España, se propone,

mediante datos de recaudación diarios y mensuales por película, estudiar el ciclo de vida del

producto (a partir de la variable “tiempo en cartelera”) así como el comportamiento del

espectador en función de la calidad, características y otros determinantes de las películas.

Asimismo, y partiendo de este estudio, sería interesante llevar a cabo un experimento para

poder conocer las elasticidades-precio de la demanda, pues debido a la rigidez de los precios

es complicado conocer la sensibilidad económica de los espectadores.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

22

6. BIBLIOGRAFÍA

Anuario SGAE (2014). Anuario de las artes escénicas, musicales y audiovisuales.

De Vany, A., y Walls, W. D. (1999). Uncertainty in the movie industry: Does star power reduce the terror

of the box office?. Journal of cultural economics,23(4), 285-318.

Deniz, B., & Robert, B. What Determines Box Office Success of A Movie in the United States. Chistoper

Newport University.

Einav, L. (2007). Seasonality in the US motion picture industry. The Rand journal of economics, 38(1),

127-145.

Eliashberg, J., y Shugan, S. M. (1997). Film critics: Influencers or predictors?.The Journal of Marketing,

68-78.

Litman, B. R. (1983). Predicting success of theatrical movies: An empirical study. The Journal of Popular

Culture, 16(4), 159-175.

Mankiw, N. G. (2012). Principios de economía. Cengage Learning Editores.

Ministerio de Cultura (2002-2014). Anuarios de cine.

Oblitas, J. R. V., Parra, V. F. G., & García, C. Q. (2012). Análisis de la estacionalidad en el sector

cinematográfico: estudio comparativo entre la industria extranjera y la española. Investigaciones

Europeas de Dirección y Economía de la Empresa, 18(2), 177-182.

Orbach, B. Y., y Einav, L. (2007). Uniform prices for differentiated goods: The case of the movie-theater

industry. International Review of Law and Economics, 27(2), 129-153.

Pangarker, N. A., y Smit, E. (2013). The determinants of box office performance in the film industry

revisited. South African Journal of Business Management, 44(3), 47-58.

Santamaría, J. V. G. (2016). La exhibición cinema-tográfica en España. Ediciones Cátedra.

Sawhney, M. S., y Eliashberg, J. (1996). A parsimonious model for forecasting gross box-office revenues

of motion pictures. Marketing Science, 15(2), 113-131.

Sharda, R., & Delen, D. (2006). Predicting box-office success of motion pictures with neural

networks. Expert Systems with Applica-tions, 30(2), 243-254.

Sochay, S. (1994). Predicting the performance of motion pictures. Journal of Media Econo-mics, 7(4), 1-

20.

Terry, N., Butler, M., y De’Armond, D. (2005). The determinants of domestic box office performance in

the motion picture Indus-try. Southwestern Economic Review, 32(1), 137-148.

Weissmann, V. (2008). ¿Es la crítica un predictor del éxito de una película?. Determinantes del nivel de

audiencia de cine en Argentina. Palermo Business Review, número 2, 2008.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

23

7. ANEXOS

7.1. Anexo 1

7.1.1. Evolución de los espectadores 2002-2014

7.1.2. Nacionalidad de las películas con mayor recaudación en España

Nacionalidad Euros

ESTADOS UNIDOS 286.492.196,27

ESPAÑA 131.794.104,46

REINO UNIDO 36.514.464,24

FRANCIA 21.567.381,23

OTROS 41.807.984,22

TOTAL 518.176.130,42 Fuente: Ministerio de Cultura

7.2. Anexo 2

7.2.1. Clasificación de las variables explicativas de la recaudación

Calidad Características Otros controles

Nominaciones Oscar Nominaciones Golden Globe

Nominaciones Goya Puntuación Filmaffinity

Género Duración Remake

Saga Distribuidora (major)

Nacionalidad

Presupuesto Fecha de estreno

Mes

Año Películas del director

Fuente: Ministerio de Cultura *Datos en millones de espectadores

0

20

40

60

80

100

120

140

160

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Espectadores

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

24

7.2.2. Clasificación de las variables según fuente de obtención

7.3. Anexo 3

7.3.1. Análisis descriptivo de la variable dependiente recaudación (€)

Media Mediana

3.448.304,9 1.686.606,07

Desviación Típica

Coeficiente de Variación

4.847.897 1,40

7.3.2. Análisis descriptivo de las variables independientes cuantitativas

VARIABLES CUANTITATIVAS Media Mediana Desviación

Típica Coeficiente

de Variación

Puntuación Filmaffinity 5,70 5,70 0,96 0,17

Nominaciones Oscar 0,56 0,00 1,62 2,89

Nominaciones Golden Globe 0,37 0,00 1,01 2,72

Nominaciones Goya 0,34 0,00 1,76 5,25

Duración (minutos) 109,87 106,00 18,57 0,17

Presupuesto (€) 41.507.137,19 24.099.613,33 44.574.037,86 1,07

Películas del director 8,42 6,00 7,81 0,93

Ministerio de Cultura

Recaudación

Género

Duración

Distribuidora (major)

Nacionalidad

Fecha de estreno (mes y año)

Filmaffinity

Nominaciones Oscar

Nominaciones Globos de Oro

Nominaciones Goya

Puntuación filmaffinity

Remake

Saga

Películas del director

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

25

7.3.3. Histograma de la variable independiente presupuesto

7.3.4. Análisis descriptivo de las variables independientes cualitativas

Mes de estreno Enero Febrero Marzo Abril Mayo Junio

6,7% 6,7% 10,5% 7,8% 6,2% 8,5%

Julio Agosto Septiembre Octubre Noviembre Diciembre

6,9% 10,2% 8,9% 11,1% 7,8% 8,7%

Temática Comedia Drama Suspense Terror

24,3% 22,0% 7,1% 4,9%

Acción C. Ficción Dibujos Otros

15,4% 13,6% 10,5% 2,2%

Remake No Sí

95,1% 4,9%

Saga No Sí

82,6% 17,4%

Major No Sí

45,7% 54,3%

Nacionalidad España EEUU Reino Unido Francia Otros

13,1% 62,4% 8,9% 5,6% 10,0%

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

26

7.4. Anexo 4

7.4.1. Resultados del modelo con outliers y valores influyentes

Resumen del modelo

Modelo R R cuadrado R cuadrado corregida Error típ. de la estimación

1 ,658a 0,432 0,382 3906094,9

a. Variables predictoras: (Constante), Número de películas del director, DICIEMBRE, Nominaciones a los Goya, Año_2013, BIO_DOC, Major, BRITÁNICA, TERROR, JULIO, JUNIO, MAYO, CIENCIA_FICCIÓN, FEBRERO, Remake, NOVIEMBRE, Nominaciones a los Golden Globes, SUSPENSE, ABRIL, FRANCESA, ANIMACIÓN, SEPTIEMBRE, OTRAS, Saga, ACCIÓN, OCTUBRE, Puntuación Filmaffinity, Año_2012, MARZO, DRAMA, Duración, AGOSTO, Presupuesto(€), Nominaciones a los Oscar, ESTADOUNIDENSE

ANOVAa

Modelo Suma de cuadrados gl Media cuadrática F Sig.

1 Regresión 4,46311E+15 34 1,3127E+14 8,603 ,000b

Residual 5,85891E+15 384 1,5258E+13

Total 1,0322E+16 418

a. Variable dependiente: Recaudación_euros

b. Variables predictoras: (Constante), Número de películas del director, DICIEMBRE, Nominaciones a los Goya, Año_2013, BIO_DOC, Major, BRITÁNICA, TERROR, JULIO, JUNIO, MAYO, CIENCIA_FICCIÓN, FEBRERO, Remake, NOVIEMBRE, Nominaciones a los Golden Globes, SUSPENSE, ABRIL, FRANCESA, ANIMACIÓN, SEPTIEMBRE, OTRAS, Saga, ACCIÓN, OCTUBRE, Puntuación Filmaffinity, Año_2012, MARZO, DRAMA, Duración, AGOSTO, Presupuesto(€), Nominaciones a los Oscar, ESTADOUNIDENSE

7.4.2. Gráfico de dispersión entre el presupuesto y la recaudación

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

27

7.4.3. Supuestos del modelo de regresión

1. Esperanza del error es cero: para llevar a cabo este análisis, se calculan los errores no

tipificados de la regresión y se comprueba que la media de éstos sea significativamente

igual a 0. Como el nivel de significación del test “prueba t para una muestra” es mayor que

0,05, no podemos rechazar la hipótesis nula (H0=la media de los errores es

estadísticamente igual a 0) y, por lo tanto, se cumple el supuesto.

Prueba para una muestra

Valor de prueba = 0

t gl Sig.

(bilateral) Diferencia de

medias

95% Intervalo de confianza para la diferencia

Inferior Superior

Unstandardized Residual

,000 418 1,000 ,000 -359518,0076985 359518,0076985

2. Varianza del error constante: para poder realizar el test de homocedasticidad se calculan

los cuadrados de los errores no tipificados y se analiza si éstos explican o no el error. Como

el valor de significación es mayor que 0,05, no se puede rechazar la hipótesis nula

(H0=homocedasticidad13). Así pues, se cumple el supuesto.

ANOVAa

Modelo Suma de cuadrados gl Media cuadrática F Sig.

1

Regresión 578950705708915000000000000000 34 17027961932615200000000000000 1,227 ,184b

Residual 5328072330720470000000000000000 384 13875188361251200000000000000

Total 5907023036429380000000000000000 418

3. Errores normalmente distribuidos: mediante la prueba Kolmogorov-Smirnov podemos

determinar si los errores estandarizados siguen una distribución normal. Como el nivel de

significación es menor que 0,05, rechazamos la hipótesis nula (H0=la variable error sigue

una distribución normal) y no se cumple el supuesto de normalidad.

Prueba de Kolmogorov-Smirnov para una muestra

Standardized Residual

Z de Kolmogorov-Smirnov 3,633

Sig. asintót. (bilateral) 0,000

4. No auto correlación entre los errores: para descartar la auto-correlación entre los errores,

deberíamos tener un valor de Durbin-Watson cercano a dos. En este caso, obtenemos que

es de 1,552 pues se sitúa en la zona de normalidad y, por lo tanto, se cumple el supuesto.

Resumen del modelob

Modelo R R cuadrado R cuadrado corregida Error típ. de la estimación Durbin-Watson

1 ,658a ,432 ,382 3906094,903 1,552

13

Homocedasticidad: un modelo predictivo presenta esta propiedad cuando la varianza de los errores es constante. Para analizar la homocedasticidad, se utiliza como variable dependiente de una regresión los errores al cuadrado. Así pues, si las variables independientes no explican el error al cuadrado, concluimos que la esperanza del error es constante.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

28

5. No outliers ni valores influyentes: se trata de una regresión con outliers y valores

influyentes. Para determinar si existen outliers se lleva a cabo la prueba de diagnósticos

por caso, y todos aquellos valores que se encuentran por encima de 3 desviaciones típicas,

se consideran outliers. Por otro lado, para determinar las observaciones influyentes, se

calculan las distancias de Cook de las observaciones y se establece que todas aquellas que

se encuentren por encima de 0,008 (es decir, 4/500), serán consideradas influyentes.

Diagnósticos por casoa

Número de casos Residuo típ. Recaudación_euros Valor pronosticado Residual

1 6,073 42408547 18687362,25 23721184,364

2 3,942 22467940 7071588,04 15396352,409

442 12,401 55358673 6917610,07 48441063,046

a. Variable dependiente: Recaudación_euros

6. No multicolinealidad entre variables independientes: en este caso, las variables

independientes no están correlacionadas entre ellas y se cumple el supuesto de no

multicolinealidad, ya que el Variance Inflation Factor es menor que 10.

Coeficientes

a

Modelo Estadísticos de colinealidad

Tolerancia FIV

1

(Constante)

ESPAÑOLA ,654 1,529

BRITÁNICA ,894 1,119

FRANCESA ,852 1,173

OTRAS ,823 1,215

Año_2013 ,573 1,745

Año_2014 ,706 1,416

FEBRERO ,516 1,939

MARZO ,380 2,631

MAYO ,500 2,001

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

29

JUNIO ,466 2,146

JULIO ,443 2,258

SEPTIEMBRE ,432 2,314

OCTUBRE ,385 2,595

NOVIEMBRE ,465 2,152

DICIEMBRE ,414 2,416

DRAMA ,565 1,768

SUSPENSE ,757 1,320

TERROR ,803 1,245

CIENCIA_FICCIÓN ,499 2,006

BIO_DOC ,891 1,122

Duración ,463 2,159

Presupuesto(€) ,405 2,468

Puntuación Filmaffinity ,575 1,739

Saga ,743 1,346

Remake ,894 1,119

Nominaciones a los Oscar ,328 3,046

Nominaciones a los Golden Globes ,329 3,040

Nominaciones a los Goya ,730 1,370

Número de películas del director ,873 1,145

a. Variable dependiente: Recaudación_euros

7.4.4 Resultados del modelo sin outliers ni valores influyentes

Resumen del modelo

Modelo R R cuadrado R cuadrado ajustado Error estándar de la estimación 1 ,808

a ,653 ,621 2105589,120

ANOVAa

Modelo Suma de cuadrados gl Media cuadrática F Sig.

1 Regresión 3085188862568270 34 90740848899066,9 20,467 ,000b

Residuo 1640397051044010 370 4433505543362,2

Total 4725585913612290 404

7.5. Anexo 5

7.5.1. Evolución de la recaudación de películas extranjeras y españolas

RECAUDACIÓN

ESPAÑOLAS EXTRANJERAS TOTAL

2002 85,47 540,43 625,9

2003 100,86 538,57 639,43

2004 92,87 598,73 691,6

2005 106,21 528,74 634,95

2006 98,41 537,75 636,16

2007 86,73 557 643,74

2008 81,61 537,68 619,29

2009 104,37 566,67 671,04

2010 80,28 582,03 662,31

2011 99,14 536,71 635,85

2012 119,9 494,31 614,2

2013 70,15 436,15 506,3

2014 131,79 386,38 518,17

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

30

7.5.2. Media de la recaudación mensual 2002-2014

MES PROMEDIO MENSUAL (€)

Enero 57.637.264,06

Febrero 47.988.023,72

Marzo 51.748.964,11

Abril 50.338.490,94

Mayo 44.388.030,57

Junio 36.177.301,39

Julio 54.680.146,27

Agosto 61.786.583,90

Septiembre 46.554.108,34

Octubre 52.559.397,40

Noviembre 53.256.648,45

Diciembre 65.882.255,55

7.6. Anexo 6

7.6.1. Familias de modelos ARIMA

Podemos diferenciar entre 4 grandes familias de ARIMA:

1. Autorregresivos (AR): cuando la variable de un periodo puede explicarse mediante esa

misma variable en su pasado. Un modelo autorregresivo incluye el número de

observaciones retrasadas de la serie temporal (combinación lineal de los valores pasados)

y un término de error.

2. Medias móviles (MA): cuando una serie depende de cosas aleatorias y del pasado de esas

cosas aleatorias. Explica el valor de una variable en función de un término independiente y

una sucesión de errores correspondientes a periodos precedentes.

3. ARMA: combinación de autorregresivo y media móvil, es decir, depende de su pasado y de

algo aleatorio.

4. ARIMA: serie no estacionaria. El objetivo para poder determinar el modelo es conseguir

convertir la serie en estacionaria mediante las familias de modelos ARIMA, es decir,

quitarle a la serie todo aquello que sigue un patrón y convertirla en ruido blanco (serie

temporal totalmente aleatoria).

7.6.2. Validación del modelo ARIMA

Para proceder a la identificación de la serie temporal, se utilizará la metodología Box-Jenkins:

1. Identificación: el nivel de significación del test Ljung-Box Q, es menor que 0,05. Esto

significa que se rechaza la hipótesis nula (H0=la serie es ruido blanco). Por ello, es

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

31

necesario transformar la serie en estacionaria. Mediante las funciones de atocorrelación

parcial y total, se intuye que se trata de una serie con un componente estacional

(autorregresivo de orden 1) y con un componente no estacional (media móvil de orden 1).

Entonces, la serie depende de su pasado (de forma estacional) y del pasado de cosas

aleatorias.

Estadísticos del modelo

Modelo Número de predictores

Estadísticos de ajuste del modelo

Ljung-Box Q(18) Número de

valores atípicos R-cuadrado estacionaria

Estadísticos GL Sig.

Recaudación Total -Modelo_1

0 -8,821E-016 117,597 18 ,000 0

2. Estimación: se ha identificado que se trata de un autorregresivo de orden 1 en la parte

estacional (retardo=0,569) y de una media móvil de orden 1 en la parte no estacional

(retardo=-0,358). Además, la constante del modelo también es significativa

(μ=51239134,018).

Parámetros del modelo ARIMA

Estimación ET t Sig. Recaudación

Total -Modelo_1

Recaudación Total

Sin transformación

Constante 51239134,018 1876325,631 27,308 ,000 MA Retardo 1 -,358 ,076 -4,718 ,000 AR, estacional Retardo 1 ,569 ,070 8,127 ,000

3. Validación: para validar el modelo, es necesario volver a mirar el nivel de significación del

test Ljung-Box Q una vez añadidos los retardos AR y MA. Como es mayor que 0,05, no

podemos rechazar la hipótesis nula de que se trata de ruido blanco. Esto significa que se

ha transformado la serie en estacionaria y que es posible predecir la recaudación con este

modelo.

Estadísticos del modelo

Modelo Número de predictores

Estadísticos de ajuste del modelo

Ljung-Box Q(18) Número de

valores atípicos R-cuadrado estacionaria

Estadísticos GL Sig.

Recaudación Total -Modelo_1

0 ,386 19,778 16 ,230 0

4. Predicción: los parámetros del modelo ARIMA indican el valor de los retardos ρ y σ del

modelo.

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

32

7.6.3. Predicciones 2015

Mes Valor pronosticado Límite de confianza superior Límite de confianza inferior

ene-15 49.696.971,58 € 33.627.673,19 € 65.766.269,97 €

feb-15 40.487.522,69 € 23.419.424,68 € 57.555.620,70 €

mar-15 50.622.790,61 € 33.554.692,60 € 67.690.888,62 €

abr-15 57.094.576,26 € 40.026.478,25 € 74.162.674,26 €

may-15 41.086.256,78 € 24.018.158,77 € 58.154.354,79 €

jun-15 38.544.734,64 € 21.476.636,63 € 55.612.832,65 €

jul-15 40.892.286,48 € 23.824.188,47 € 57.960.384,49 €

ago-15 50.643.971,90 € 33.575.873,89 € 67.712.069,91 €

sep-15 43.821.372,08 € 26.753.274,07 € 60.889.470,09 €

oct-15 47.457.756,08 € 30.389.658,07 € 64.525.854,09 €

nov-15 46.888.356,44 € 29.820.258,43 € 63.956.454,45 €

dic-15 53.388.300,54 € 36.320.202,53 € 70.456.398,55 €

7.6.4. Modelo ARIMA con el efecto del IVA cultural

Estadísticos del modelo

Modelo Número de predictores

Estadísticos de ajuste del modelo

Ljung-Box Q(18) Número de

valores atípicos R-cuadrado estacionaria

Estadísticos GL Sig.

Recaudación Total -Modelo_1 1 ,399 19,999 16 ,220 0

Parámetros del modelo ARIMA

Estimación ET t Sig. Recaudación

Total -Modelo_1

Recaudación Total

Sin transformación

Constante 52609966,052 1864593,830 28,215 ,000 MA Retardo 1 -,347 ,077 -4,538 ,000 AR, estacional Retardo 1 ,538 ,071 7,549 ,000 IVACULTURAL Numerador Retardo 0 -5689896,381 2935193,645 -1,939 ,054

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

33

7.6.5. Modelo ARIMA con el efecto de la fiesta del cine

Estadísticos del modelo

Modelo Número de predictores

Estadísticos de ajuste del modelo

Ljung-Box Q(18) Número de

valores atípicos R-cuadrado estacionaria

Estadísticos GL Sig.

Recaudación Total -Modelo_1 1 ,386 19,662 16 ,236 0

Parámetros del modelo ARIMA

Estimación ET t Sig. Recaudación

Total -Modelo_1

Recaudación Total

Sin transformación

Constante 51270627,54 1889782,357 27,130 ,000

MA Retardo 1 -,359 ,076 -4,700 ,000

AR, estacional Retardo 1 ,569 ,070 8,105 ,000

FIESTACINE Numerador Retardo 0 -1297323,59 5429890,021 -,239 ,811

7.7. Anexo 7

7.7.1. Media de recaudación intrasemanal

ESTUDIO ECONOMÉTRICO DEL MERCADO DEL CINE

34

Related Documents