CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIA INFORME SOBRE EL EXAMEN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2013 Y 2012

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIA

INFORME SOBRE EL EXAMEN A LOS

ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2013 Y 2012

Pág.

Dictamen sobre el examen a los estados financieros 1 - 2

Estados Financieros

Estado de Situación Financiera 3

Estado de Resultados 4

Estado de Cambios en el Patrimonio Neto 5

Estado de Flujos de Efectivo 6 - 7

Notas a los Estados Financieros 8

C O N T E N I D O

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIA

INFORME SOBRE EL EXAMEN A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2013 Y 2012

DICTAMEN DE LOS AUDITORES EXTERNOS

A los Señores Accionistas CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIAINDUSTRIAL CHUCARAPI PAMPA BLANCA S.A.

Responsabilidad de la Gerencia sobre los Estados Fi nancieros

La Gerencia es responsable de la preparación y presentación razonable de estosestados financieros de acuerdo con las Normas Internacionales de Información Financiera. Estaresponsabilidad incluye: diseñar, implantar y mantener el control interno relevante para lapreparación y presentación razonable de los estados financieros para que no contenganrepresentaciones erróneas de importancia relativa, ya sea como resultado de fraude o error;seleccionar y aplicar las políticas contables apropiadas; y realizar las estimaciones contablesrazonables de acuerdo a las circunstancias.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estadosfinancieros basada en nuestra auditoria. Nuestras auditorias fueron realizadas de acuerdo connormas Internacionales de Auditoria aceptadas en el Perú. Tales normas requieren quecumplamos con requerimientos éticos y planifiquemos y realicemos la auditoria para obtener unaseguridad razonable de que los estados financieros no contienen representaciones erróneas deimportancia relativa.

Una auditoria comprende la ejecución de procedimientos para obtener evidencia deauditoria sobre los saldos y las divulgaciones en los estados financieros. Los procedimientosseleccionados dependen del juicio del auditor, que incluye la evaluación del riesgo de que losestados financieros contengan representaciones erróneas de importancia relativa, ya sea comoresultado de fraude o error.

Al efectuar nuestra evaluación de riesgo, el auditor toma en consideración el controlinterno relevante de la Compañía para la preparación y presentación razonable de los estadosfinancieros a fin de diseñar procedimientos de auditoria de acuerdo con las circunstancias, perono con el propósito de expresar una opinión sobre la efectividad del control interno de laCompañía. Una auditoria también comprende la evaluación de que las políticas contablesaplicados son apropiadas y si las estimaciones contables realizadas por la Gerencia sonrazonables, así como una evaluación de la presentación general de los estados financieros.

Hemos auditado los estados financieros consolidados adjuntos de CENTRALAZUCARERA CHUCARAPI PAMPA BLANCA S.A.Y SUBSIDIARIA, que comprenden los estadosde situación financiera al 31 de diciembre del 2013 y 2012, el estado de resultados, de cambiosen el patrimonio neto y de flujo de efectivo por los años terminados en esas fechas, así como elresumen de políticas contables significativas y otras notas explicativas.

1

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente yapropiada para proporcionarnos una base para nuestra opinión de auditoria.

Conforme se señala en la Nota 22, las empresas registran una elevada contingenciacon la Administracion Tributaria, que puede alterar el normal desarrollo de sus operaciones.Según Notas 30 y 32, la empresa controladora ha experimientado una mayor productividad quele ha permitido mejorar su liquidez, pero aún no supera la falta de capital de trabajo; laSubsidiaria Industrial Chucarapi Pampa Blanca S.A., ha perdido su capacidad para continuarcomo una empresa en marcha, además ha incurrido dentro de lo contemplado por el articulo407, numeral 4 de la Ley General de Sociedades.

Opinión

Refrendado por:

GOMEZ, DIAZ Y RIOS ASOCIADOS S.C.

C.P.C. Jesús Henry Gómez Díaz Contador Público Colegiado Matrícula Nro. 1039

Arequipa, PerúMarzo, 07 del 2014

En nuestra opinión, excepto por lo expresado en el párrafo anterior, los estadosfinancieros presentan razonablemente, en todos sus aspectos significativos, la situaciónfinanciera de CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. y SubsidiariaINDUSTRIAL CHUCARAPI PAMPA BLANCA S.A. al 31 de diciembre de 2013 y 2012, y losresultado de sus operaciones y sus flujos de efectivo consolidados por los años terminados enesas fechas, de acuerdo con Normas Internaciones de Información Financiera.

2

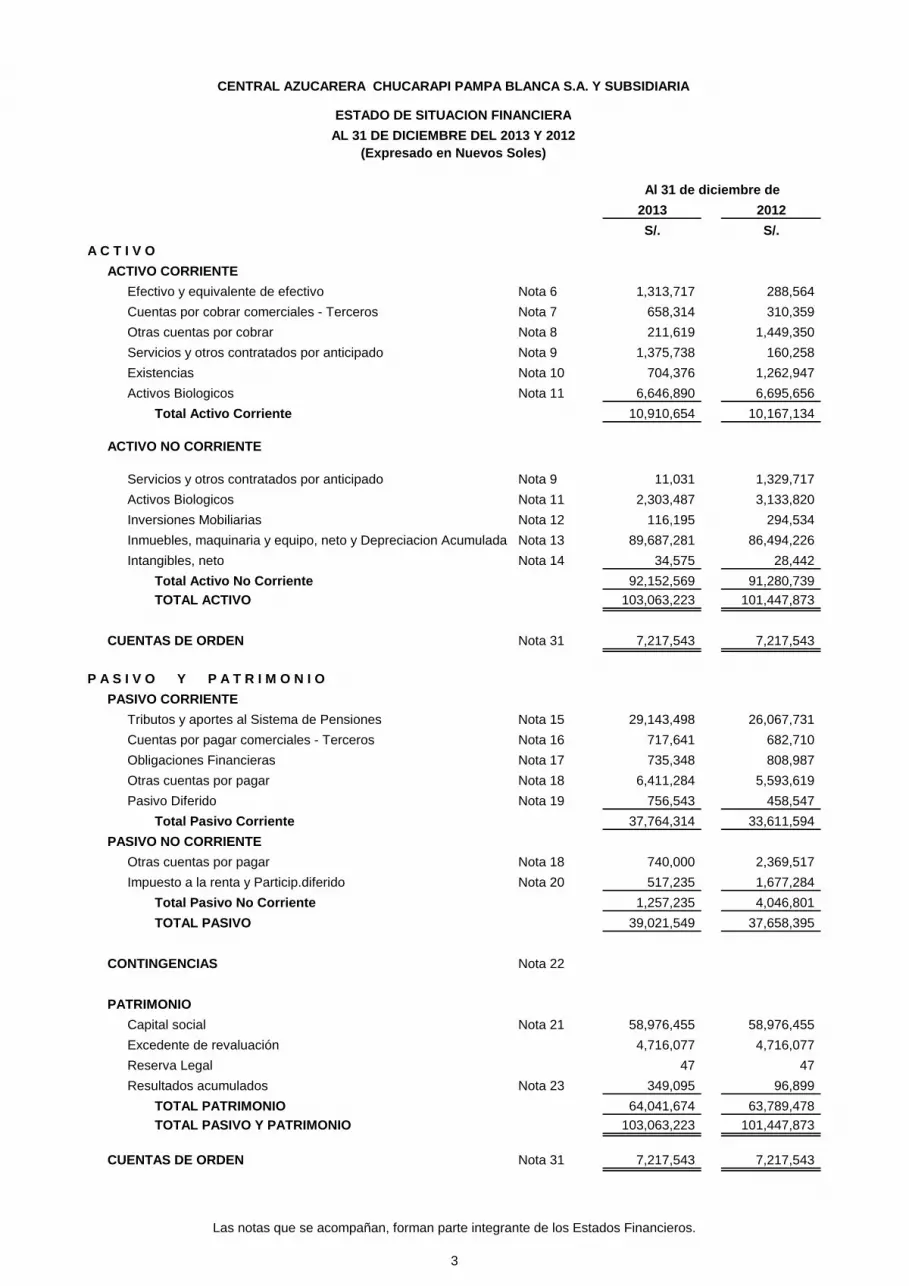

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIA

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DEL 2013 Y 2012(Expresado en Nuevos Soles)

Al 31 de diciembre de

2013 2012

S/. S/.

A C T I V O

ACTIVO CORRIENTE

Efectivo y equivalente de efectivo Nota 6 1,313,717 288,564

Cuentas por cobrar comerciales - Terceros Nota 7 658,314 310,359

Otras cuentas por cobrar Nota 8 211,619 1,449,350

Servicios y otros contratados por anticipado Nota 9 1,375,738 160,258

Existencias Nota 10 704,376 1,262,947

Activos Biologicos Nota 11 6,646,890 6,695,656

Total Activo Corriente 10,910,654 10,167,134

ACTIVO NO CORRIENTE

Servicios y otros contratados por anticipado Nota 9 11,031 1,329,717

Activos Biologicos Nota 11 2,303,487 3,133,820

Inversiones Mobiliarias Nota 12 116,195 294,534

Inmuebles, maquinaria y equipo, neto y Depreciacion Acumulada Nota 13 89,687,281 86,494,226

Intangibles, neto Nota 14 34,575 28,442

Total Activo No Corriente 92,152,569 91,280,739 TOTAL ACTIVO 103,063,223 101,447,873

CUENTAS DE ORDEN Nota 31 7,217,543 7,217,543

P A S I V O Y P A T R I M O N I O

PASIVO CORRIENTE

Tributos y aportes al Sistema de Pensiones Nota 15 29,143,498 26,067,731

Cuentas por pagar comerciales - Terceros Nota 16 717,641 682,710

Obligaciones Financieras Nota 17 735,348 808,987

Otras cuentas por pagar Nota 18 6,411,284 5,593,619

Pasivo Diferido Nota 19 756,543 458,547

Total Pasivo Corriente 37,764,314 33,611,594

PASIVO NO CORRIENTE

Otras cuentas por pagar Nota 18 740,000 2,369,517

Impuesto a la renta y Particip.diferido Nota 20 517,235 1,677,284

Total Pasivo No Corriente 1,257,235 4,046,801

TOTAL PASIVO 39,021,549 37,658,395

CONTINGENCIAS Nota 22

PATRIMONIO

Capital social Nota 21 58,976,455 58,976,455

Excedente de revaluación 4,716,077 4,716,077

Reserva Legal 47 47

Resultados acumulados Nota 23 349,095 96,899

TOTAL PATRIMONIO 64,041,674 63,789,478 TOTAL PASIVO Y PATRIMONIO 103,063,223 101,447,873

CUENTAS DE ORDEN Nota 31 7,217,543 7,217,543

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

3

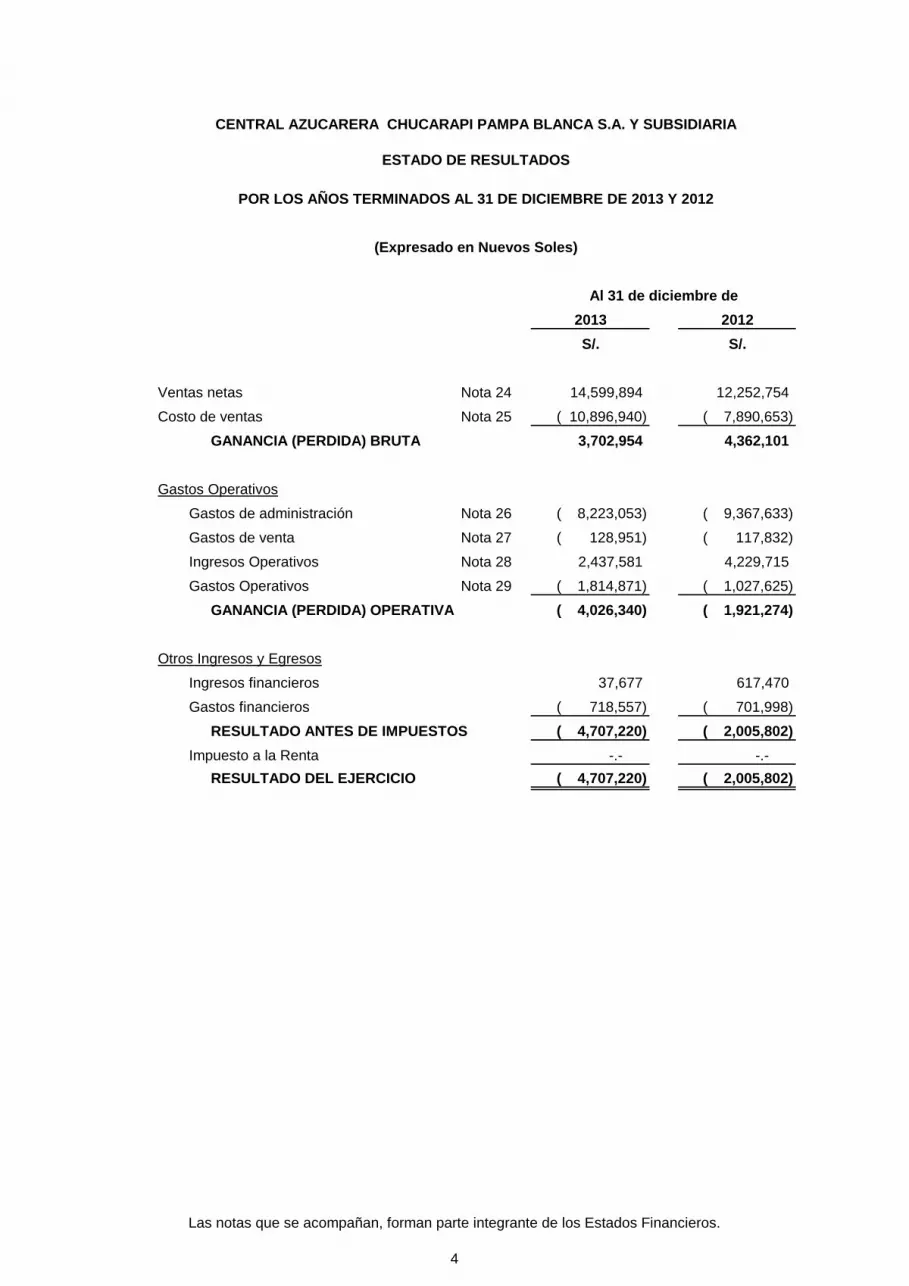

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SU BSIDIARIA

ESTADO DE RESULTADOS

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2013 Y 2012

(Expresado en Nuevos Soles)

Al 31 de diciembre de

2013 2012

S/. S/.

Ventas netas Nota 24 14,599,894 12,252,754

Costo de ventas Nota 25 ( 10,896,940) ( 7,890,653)

GANANCIA (PERDIDA) BRUTA 3,702,954 4,362,101

Gastos Operativos

Gastos de administración Nota 26 ( 8,223,053) ( 9,367,633)

Gastos de venta Nota 27 ( 128,951) ( 117,832)

Ingresos Operativos Nota 28 2,437,581 4,229,715

Gastos Operativos Nota 29 ( 1,814,871) ( 1,027,625)

GANANCIA (PERDIDA) OPERATIVA ( 4,026,340) ( 1,921,274)

Otros Ingresos y Egresos

Ingresos financieros 37,677 617,470

Gastos financieros ( 718,557) ( 701,998)

RESULTADO ANTES DE IMPUESTOS ( 4,707,220) ( 2,005,802)

Impuesto a la Renta -.- -.-

RESULTADO DEL EJERCICIO ( 4,707,220) ( 2,005,802)

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

4

Capital Capital Excedente de Reserva Resultados Total

Social Adicional Revaluación Legal Acumulados Patrimonio

Nota 21 Nota 23

SALDO AL 1º DE ENERO DE 2012 58,976,455 -.- 4,716,077 47 5,093,852 68,786,431

Ajuste de ejercicios anteriores -.- ( 2,991,151) ( 2,991,151)

Resultado del ejercicio -.- -.- -.- -.- ( 2,005,802) ( 2,005,802)

SALDO AL 31 DE DICIEMBRE DE 2012 58,976,455 -.- 4,716,077 47 96,899 63,789,478

Ajuste de ejercicios anteriores -.- -.- -.- 4,959,416 4,959,416

Resultados del ejercicio -.- -.- -.- -.- ( 4,707,220) ( 4,707,220)

SALDO AL 31 DE DICIEMBRE DE 2013 58,976,455 -.- 4,716,077 47 349,095 64,041,674

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SU BSIDIARIA

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

AL 31 DE DICIEMBRE DEL 2013 Y 2012

(expresado en nuevos soles)

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

5

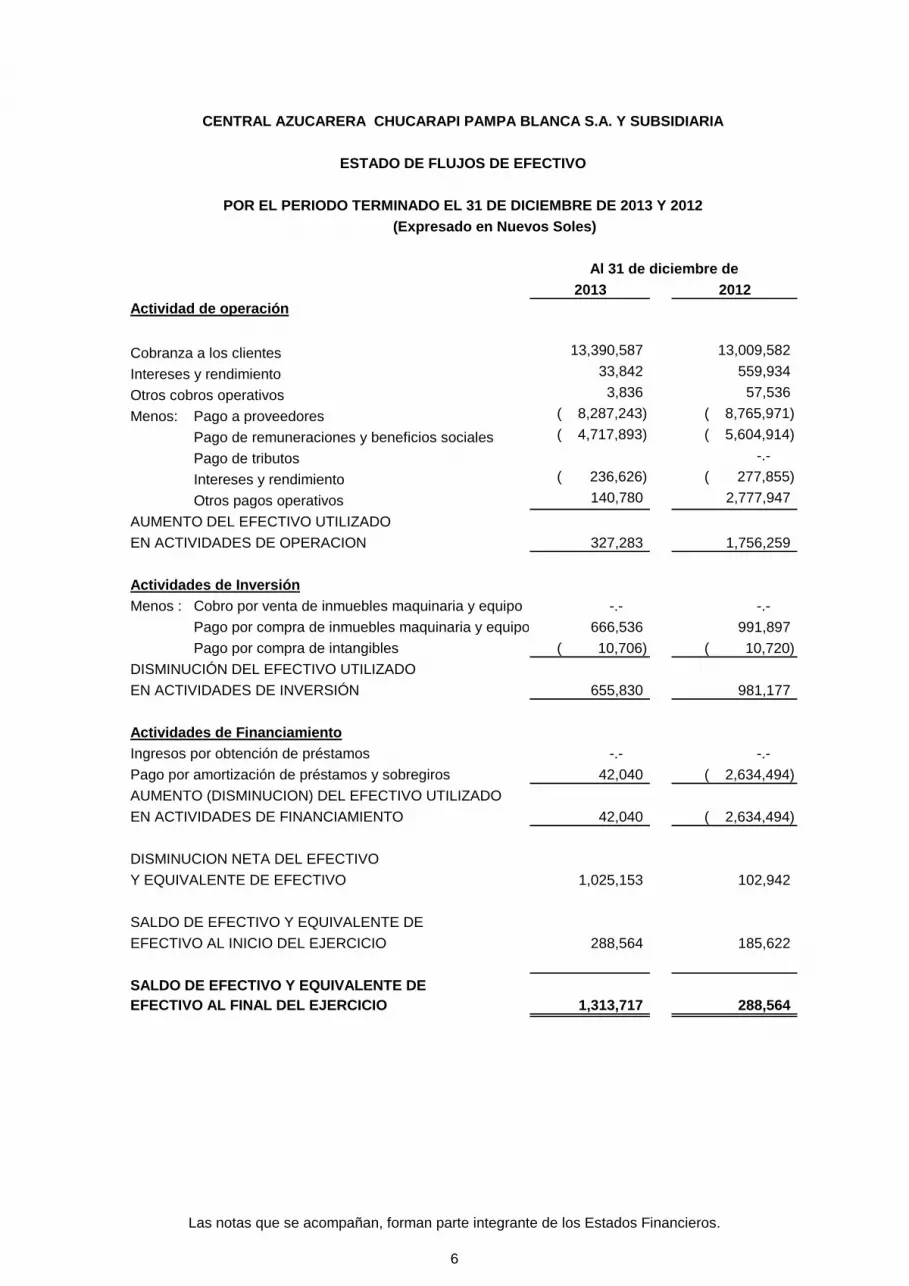

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SU BSIDIARIA

ESTADO DE FLUJOS DE EFECTIVO

POR EL PERIODO TERMINADO EL 31 DE DICIEMBRE DE 2013 Y 2012(Expresado en Nuevos Soles)

Al 31 de diciembre de2013 2012

Actividad de operación

Cobranza a los clientes 13,390,587 13,009,582

Intereses y rendimiento 33,842 559,934

Otros cobros operativos 3,836 57,536

Menos: Pago a proveedores ( 8,287,243) ( 8,765,971)

Pago de remuneraciones y beneficios sociales ( 4,717,893) ( 5,604,914)

Pago de tributos -.-

Intereses y rendimiento ( 236,626) ( 277,855)

Otros pagos operativos 140,780 2,777,947

AUMENTO DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE OPERACION 327,283 1,756,259

Actividades de InversiónMenos : Cobro por venta de inmuebles maquinaria y equipo -.- -.-

Pago por compra de inmuebles maquinaria y equipo 666,536 991,897

Pago por compra de intangibles ( 10,706) ( 10,720)

DISMINUCIÓN DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE INVERSIÓN 655,830 981,177

Actividades de FinanciamientoIngresos por obtención de préstamos -.- -.-

Pago por amortización de préstamos y sobregiros 42,040 ( 2,634,494)

AUMENTO (DISMINUCION) DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE FINANCIAMIENTO 42,040 ( 2,634,494)

DISMINUCION NETA DEL EFECTIVO

Y EQUIVALENTE DE EFECTIVO 1,025,153 102,942

SALDO DE EFECTIVO Y EQUIVALENTE DE

EFECTIVO AL INICIO DEL EJERCICIO 288,564 185,622

SALDO DE EFECTIVO Y EQUIVALENTE DEEFECTIVO AL FINAL DEL EJERCICIO 1,313,717 288,564

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

6

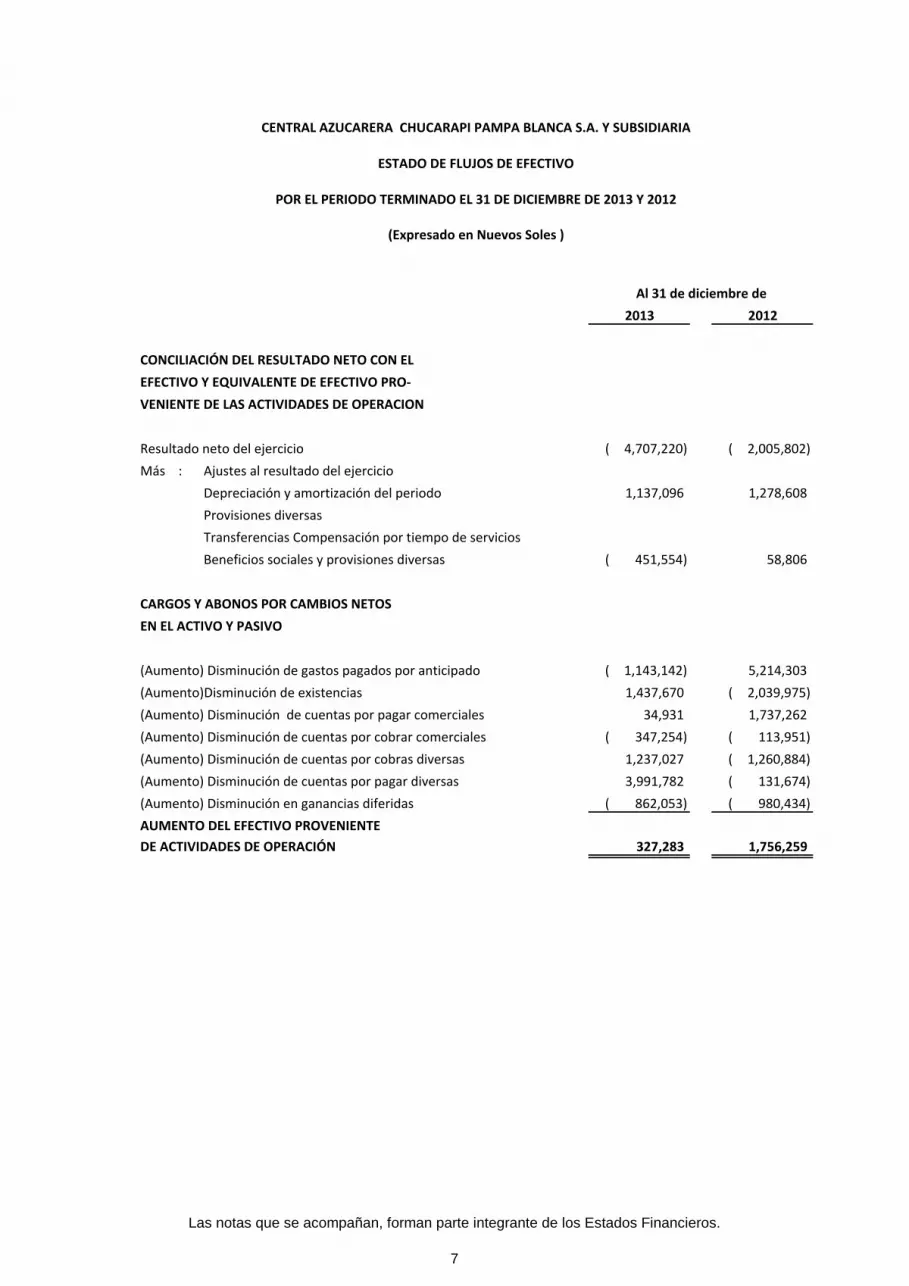

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SUBSIDIARIA

ESTADO DE FLUJOS DE EFECTIVO

POR EL PERIODO TERMINADO EL 31 DE DICIEMBRE DE 2013 Y 2012

Al 31 de diciembre de

2013 2012

CONCILIACIÓN DEL RESULTADO NETO CON EL

EFECTIVO Y EQUIVALENTE DE EFECTIVO PRO-

VENIENTE DE LAS ACTIVIDADES DE OPERACION

Resultado neto del ejercicio ( 4,707,220) ( 2,005,802)

Más : Ajustes al resultado del ejercicio

Depreciación y amortización del periodo 1,137,096 1,278,608

Provisiones diversas

Transferencias Compensación por tiempo de servicios

Beneficios sociales y provisiones diversas ( 451,554) 58,806

CARGOS Y ABONOS POR CAMBIOS NETOS

EN EL ACTIVO Y PASIVO

(Aumento) Disminución de gastos pagados por anticipado ( 1,143,142) 5,214,303

(Aumento)Disminución de existencias 1,437,670 ( 2,039,975)

(Aumento) Disminución de cuentas por pagar comerciales 34,931 1,737,262

(Aumento) Disminución de cuentas por cobrar comerciales ( 347,254) ( 113,951)

(Aumento) Disminución de cuentas por cobras diversas 1,237,027 ( 1,260,884)

(Aumento) Disminución de cuentas por pagar diversas 3,991,782 ( 131,674)

(Aumento) Disminución en ganancias diferidas ( 862,053) ( 980,434)

AUMENTO DEL EFECTIVO PROVENIENTE

DE ACTIVIDADES DE OPERACIÓN 327,283 1,756,259

(Expresado en Nuevos Soles )

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

7

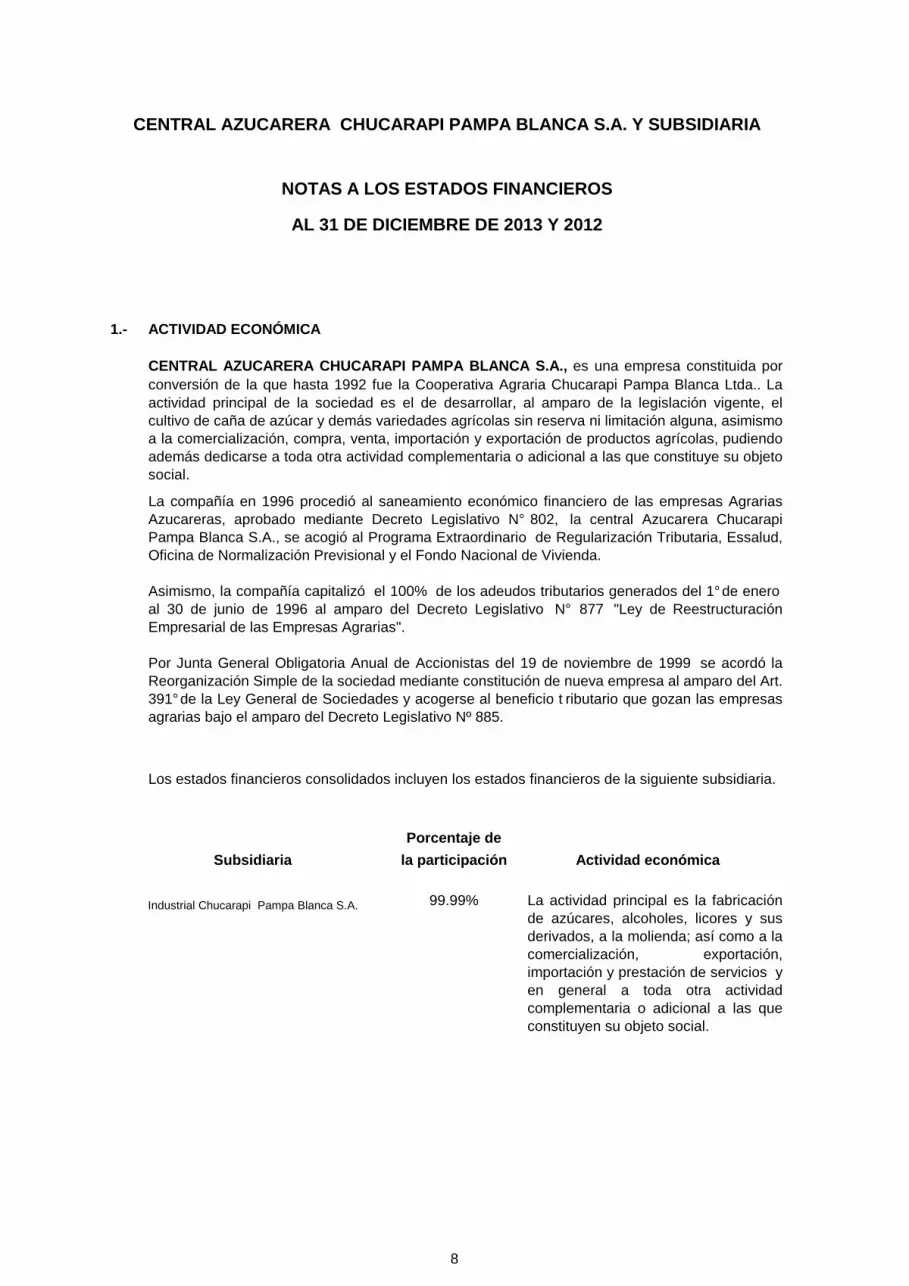

1.- ACTIVIDAD ECONÓMICA

Porcentaje de

Subsidiaria la participación

Industrial Chucarapi Pampa Blanca S.A. 99.99%

AL 31 DE DICIEMBRE DE 2013 Y 2012

NOTAS A LOS ESTADOS FINANCIEROS

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. Y SU BSIDIARIA

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A., es una empresa constituida porconversión de la que hasta 1992 fue la Cooperativa Agraria Chucarapi Pampa Blanca Ltda.. Laactividad principal de la sociedad es el de desarrollar, al amparo de la legislación vigente, elcultivo de caña de azúcar y demás variedades agrícolas sin reserva ni limitación alguna, asimismoa la comercialización, compra, venta, importación y exportación de productos agrícolas, pudiendoademás dedicarse a toda otra actividad complementaria o adicional a las que constituye su objetosocial.

La compañía en 1996 procedió al saneamiento económico financiero de las empresas AgrariasAzucareras, aprobado mediante Decreto Legislativo N° 802, la central Azucarera ChucarapiPampa Blanca S.A., se acogió al Programa Extraordinario de Regularización Tributaria, Essalud,Oficina de Normalización Previsional y el Fondo Nacional de Vivienda.

Asimismo, la compañía capitalizó el 100% de los adeudos tributarios generados del 1°de eneroal 30 de junio de 1996 al amparo del Decreto Legislativo N° 877 "Ley de ReestructuraciónEmpresarial de las Empresas Agrarias".

Por Junta General Obligatoria Anual de Accionistas del 19 de noviembre de 1999 se acordó laReorganización Simple de la sociedad mediante constitución de nueva empresa al amparo del Art.391°de la Ley General de Sociedades y acogerse al beneficio t ributario que gozan las empresasagrarias bajo el amparo del Decreto Legislativo Nº 885.

Los estados financieros consolidados incluyen los estados financieros de la siguiente subsidiaria.

Actividad económica

La actividad principal es la fabricaciónde azúcares, alcoholes, licores y susderivados, a la molienda; así como a lacomercialización, exportación,importación y prestación de servicios yen general a toda otra actividadcomplementaria o adicional a las queconstituyen su objeto social.

8

2.-

3.- PRINCIPIOS Y PRÁCTICAS CONTABLES

3.1. Bases para la preparación:

3.2.

3.2.1

●

●

AUTORIZACIÓN PARA LA EMISIÓN DE LOS ESTADOS FINANCI EROS

Los Estados Financieros por el año terminado al 31 de diciembre del 2013 han sido emitidos conautorización de la Gerencia, quien citará a sesión de Directorio para la aprobación de su emisióny luego puesto a consideración de la Junta Obligatoria Anual de Accionistas, los estadosfinancieros por el año terminado al 31 de diciembre del 2012 fueron aprobados en sesión deDirectorio del 25 de marzo del 2013.

Los principales principios y prácticas contables más importantes que han sido aplicados en elregistro de las operaciones y la preparación de los Estados Financieros, son los siguientes:

Los estados financieros adjuntos han sido preparados en nuevos soles a partir de los registros dela contabilidad de la Compañía, los cuales se registran en términos monetarios nominales de lafecha de las transacciones de acuerdo con las Normas Internacionales de Contabilidad (NIC) y lasNormas Internacionales de Información Financiera (NIIF) oficializado en el Perú por el ConsejoNormativo de Contabilidad (CNC) y vigentes al 31 de diciembre del 2013 y del 2013.

La información contenida en estos estados financieros es responsabilidad de la Gerencia de laCompañía, el que expresamente confirma que en su preparación se ha aplicado todos losprincipios y criterios contemplados en las NIIF vigentes.

La preparación de los estados financieros requiere que la Gerencia realice estimaciones queafectan las cifras reportadas de activos y pasivos, las revaluaciones de contingencias activas ypasivas a la fecha de los estados financieros, así como las cifras reportadas de ingresos y gastosdurante el periodo corriente. Los resultados finales podrán diferir de dichas estimaciones, lasestimaciones más significativas en relación con los estados financieros adjuntos se refieren a lavalorización de la vida útil de los inmuebles, mobiliarios y equipos, activos y pasivos por impuestoa la renta.

Normas Internacionales de Información Financiera - NIIF

El CNC, a través de la Resolución Nº 052-2013-EF/30 emitida el 24 de enero del 2013 oficializólas modificaciones de la NIIF 10 y 12 y de la NIC 27; así mismo mediante Resolución Nº053-2013-EF/30 emitida el 11 de setiembre del 2013, oficializó la CINIIF 21 y la versión 2013 de las NIC,NIIF vigentes. La aplicación de las versiones es a partir del día siguiente de la emisión o de laresolución o posteriormente, según la entrada en vigencia estipulada en cada norma especifica.

Normas Internacionales de Información Financiera - NIIF em itidas pero no vigentes al 31 dediciembre del 2013

NIC 32 "Instrumentos Financieros: Presentación (Modificada), efectiva para los períodos quecomiencen en o a partir del 1º de enero del 2014.

NIC 39 "Instrumentos Financieros: Reconocimiento y medición (modificada)", efectiva para losperíodos que comiencen en o a partir del 1º de enero del 2014.

9

●

●

●

●

3.3. Moneda funcional y transacciones en moneda extr anjera

3.4. Activos Financieros:

Clasificación:

Préstamos y cuentas por cobrar:

Las partidas incluidas en los estados financieros de la Empresa, se expresan en nuevos solesque es la moneda de medición y presentación (moneda funcional). Las operaciones en monedaextranjera, se registran y se muestran en nuevos soles, aplicando los tipos de cambio del día dela transacción, los saldos al 31 de diciembre del 2013 y 2012 están valuados al tipo de cambio decierre del año, publicado por la Superintendencia de Banca y Seguros, a la fecha del balancegeneral. Las diferencias de cambio relacionadas con las transacciones en moneda extranjera sonaplicadas a los resultados de las operaciones en el ejercicio que se devenga y se incluye en elEstado de Ingresos y Gastos de la Empresa, formando parte de ingresos (gastos) financieros.

Los préstamos y las cuentas por cobrar son activos financieros no derivados que dan derecho apagos fijos o determinables y que no cotizan en un mercado activo. Se incluyen en el activocorriente, excepto por los de vencimiento mayor a 12 meses contados desde la fecha del estadode situación financiera. Estos últimos se clasifican como activos no corrientes. Los préstamos ycuentas por cobrar comprenden las cuentas por cobrar comerciales, las otras cuentas por cobrar,y el efectivo y equivalente de efectivo en el estado de situación financiera.

a compañía clasifica sus activos financieros en las siguientes categorías: activos financieros avalor razonable, los intereses, las ganancias y las perdidas generadas se registran como ingresosy gastos. Los activos financieros se mantienen hasta su vencimiento, préstamos y cuentas porcobrar y activos financieros disponibles para la venta. La clasificación depende del propósito parael cual se adquirieron los activos financieros. La Gerencia determina la clasificación de susactivos financieros a la fecha de su reconocimiento inicial. Al 31 de diciembre del 2013 y 2012, lacompañía mantiene principalmente préstamos y cuentas por cobrar.

Mejoras a la NIIF 1 "Adopción por primera vez de las Normas Internacionales de InformaciónFinanciera", NIIF 2 "Pagos basados en Acciones", NIIF 3 "Combinación de empresas", NIIF 8 "Segmentos de operación", NIIF 13 "Medición del valor razonable", NIC 16 "Propiedades, planta yequipo", NIC 24 "Información a revelar sobre partes relacionadas", NIC 38 "Activos Intangibles" yNIC 40 "Propiedades de inversión", efectivas para los periodos que comiencen en o a partir del 1ªde julio del 2014.

La Compañía esta en proceso de evaluar el impacto de estas normas en la preparación de susestados financieros.

No se espera que otras NIIF's o interpretaciones, que aún no están vigentes, puedan tener unimpacto significativo en los estados financieros de la Compañía.

NIIF 9 "Instrumentos Financieros: Clasificación y Medición", no tiene fecha efectiva en entrada envigencia.

CINIIF 21 " Gravámenes", efectiva para periodos anuales que comiencen en o a partir del 1º deenero del 2014

Modificación a la NIIF 10 "Estados Financieros Consolidados", NIIF 12 "Información a revelarsobre participaciones en otras entidades" y NIC 27 "Estados Financieros consolidados yseparados" afectivas para los periodos que comiencen en o a partir del 1ª de julio del 2014.

10

3.5. Compensación de Instrumentos Financieros:

3.6. Deterioro de activos financieros:

Activos registrados al costo amortizado:

3.7. Instrumentos Financieros

Si, en un periodo posterior, el monto de la pérdida por deterioro disminuye y dicha disminución serelaciona objetivamente a un evento que haya ocurrido después de que se reconoció dichodeterioro, la reversión de la pérdida por deterioro previamente reconocida se reconoce en elestado de resultados.

Los instrumentos financieros se definen como cualquier contrato que da lugar, simultáneamente aun activo financiero en una empresa y a un pasivo financiero o a un instrumento de capital en otraempresa. En el caso de la compañía, los instrumentos financieros corresponden a instrumentosprimarios como son caja y bancos, cuentas por cobrar y por pagar comerciales, inversiones envalores, otras cuentas por pagar, prestamos bancarios, instrumentos de deuda a corto plazo yobligaciones por deudas a largo plazo.

Los instrumentos financieros se clasifican como de activo, pasivo o de capital de acuerdo con lasustancia del acuerdo contractual que les dio origen. Los intereses, los dividendos y lasganancias y pérdidas generadas por un instrumento financiero clasificado como de activo opasivo, se registran como gastos o ingresos en el estado de ganancias y perdidas. Los pagos alos tenedores de los instrumentos financieros registrados como de capital se cargan directamenteen el patrimonio neto. Los instrumentos financieros se compensan cuando la compañía tiene elderecho legal de compensarlos y la gerencia tiene la intención de cancelarlos sobre una baseneta, o de realizar el activo y cancelar el pasivo simultáneamente.

Los activos y pasivos financieros se compensan y el monto neto es reportado en el estado desituación financiera cuando existe derecho legalmente exigible para compensar los montosreconocidos y si existe la intención de liquidarlos sobre las bases netas o de realizar el activo ypagar el pasivo simultáneamente.

La compañía evalúa al final de cada periodo si hay evidencia objetiva de deterioro de un activofinanciero o grupo de activos financieros. Si existe deterioro de un activo financiero o grupo deactivos financieros, la pérdida por deterioro se reconoce solo si hay evidencia objetiva dedeterioro como resultado de uno o más eventos que ocurrieron después del reconocimiento inicialdel activo (un "evento de pérdida") y ese evento de pérdida (o eventos) tiene un impacto sobre losflujos de efectivo estimados del activo financiero o grupo de activos financieros que pueden serestimados confiablemente.

Para la categoría de préstamos y cuentas por cobrar, el monto de la pérdida por deterioro se midecomo la diferencia entre el valor en libros de los activos y el valor presente de los flujos deefectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no se hanincurrido y considerando las garantías recibidas de clientes en caso de ser aplicable) descontadosa la tasa de interés efectiva original del activo financiero. El valor en libros del activo se reduce yel monto de la pérdida se reconoce en el estado de resultados.

11

3.8. Cuentas por cobrar y provisión para cobranza du dosa

3.9. Existencias y Provisión para Desvalorización de Exi stencias

3.10. Inmuebles, Maquinaria y Equipo

En opinión la Gerencia, los saldos presentados en caja y bancos, cuentas por cobrar y por pagarcomerciales, otras cuentas por cobrar, otras cuentas por pagar, préstamos bancarios,instrumentos de deuda a corto plazo y obligaciones por deudas a largo plazo al 31 de diciembrede 2013, son sustancialmente similares a sus valores razonables debido a sus periodos cortos derealización y/o de vencimiento. En las respectivas notas sobre políticas contables se revelan loscriterios sobre el reconocimiento y valuación de estas partidas.

Los saldos de las cuentas por cobrar comerciales y otras cuentas por cobrar se muestran netosde la correspondiente provisión para cuentas de cobranza dudosa, la cual se efectúa en base a laposibilidad de cobro a cada cliente o deudor, de acuerdo a las políticas establecidas por lagerencia, sobre la base de análisis específicos por cada cliente, la antigüedad de los saldos y laefectividad de la cobranza. Esta provisión es revisada periódicamente para ajustarlo a los nivelesnecesarios para cubrir las pérdidas potenciales en la cartera de clientes. El monto de la provisiónse reconoce en el estado de ganancias y perdidas. Las cuentas incobrables se castigan cuandose identifican como tales.

Las existencias se registran al costo de producción o adquisición o a su valor neto de realización,el que resulta menor. La valuación de los inventarios se realiza a través del método promedio. Elcosto de los productos terminados y de los productos en proceso comprende el costo de lamateria prima, mano de obra directa, otros costos directos y gastos generados de producción yexcluye los gastos de financiamiento y las diferencias de cambio. El valor neto de realización esel precio de venta, es el estimado en el curso normal de las operaciones del negocio, menos loscostos necesarios para terminar su producción y los gastos de venta. Las existencias por recibirse registran al costo de adquisición a través de la identificación especifica.

La provisión para desvalorización de existencias se determina de manera especifica, de acuerdoa su nivel de rotación y a criterio de la Gerencia. Dicha provisión se carga a los resultados delejercicio en que ocurren tales reducciones.

La compañía reconoce el efecto de la aplicación de la NIC 41 - Agricultura, la cual establece quelos activos biológicos (Productos Agropecuarios) deben estar valuados a su valor razonable demercado menos los costos estimados que se incurran hasta el punto de venta. Las ganancias opérdidas surgidas de los activos biológicos deben ser reconocidos en el resultado del período enque se produzcan.

Los terrenos y edificios comprenden sustancialmente las plantas, locales de ventas y oficinal. Lacuenta inmuebles, maquinaria y equipo se presenta al costo menos su depreciación acumulada y, si las hubiere, las pérdidas acumuladas por deterioro. El costo de un elemento de inmuebles,maquinaria y equipo comprende su precio de compra e incluye los desembolsos directamenteatribuibles a la adquisición de estas partidas.

Los costos posteriores se incluyen en el valor en libros del activo o se reconocen como un activoseparado, según corresponda, solo cuando es probable que generen beneficios económicosfuturos para la Compañía, y el costo de estos activos se pueda medir razonablemente. El valor enlibros de la parte reemplazada es dado de baja. Otros desembolsos por mantenimiento yreparación se cargan al estado de resultados en el periodo en el que se incurren.

12

AñosEdificios y Construcciones 30Maquinaria y equipo 20Muebles y enseres 10Unidades de transporte 5Equipo de Computo 4Equipo diversos 10

3.11. Arrendamiento Financiero

3.12. Intangibles y Amortización Acumulada

3.13. Provisión para beneficios sociales

3.14. Provisiones

Los activos en etapa de construcción se capitalizan como un componente separado. A suculminación, el costo de estos activos se transfiere a su categoría definitiva.

Los terrenos no se deprecian. La depreciación de los otros activos se calcula por el método delínea recta para asignar su costo menos su valor residual durante el estimado de su vida útil comosigue:

Los valores residuales y la vida útil de los activos se revisan y ajustan, de ser necesario, a lafecha de cada estado de situación financiera.

La compañía reconoce los arrendamientos financieros como activo y pasivo en el balancegeneral, registrándolo por importes iguales al inicio del arrendamiento al valor razonable de lapropiedad arrendada o, si este fuera menor, al valor presente de los pagos mínimos por elarrendamiento. Para calcular el valor presente de los pagos mínimos por el arrendamiento, elfactor de descuento es la tasa de interés implícita en el contrato de arrendamiento. Los gastosfinancieros devengados y la depreciación de dichos bienes se registran con cargo a los resultadosdel año. La depreciación es calculada en función al tiempo estimado de vida útil de los activos.

El costo de los inmuebles maquinaria y equipo adquiridos mediante contrato de arrendamientofinanciero, están registrados al valor razonable de la propiedad arrendada.

Los intangibles se registran inicialmente al costo. Un activo se reconoce como intangible si esprobable que los beneficios económicos sean atribuibles y que fluirán a la empresa y su costopuede ser medido confiablemente. Después del reconocimiento inicial, los intangibles se miden alcosto menos la amortización acumulada.

La provisión para beneficios sociales está calculada de acuerdo a los dispositivos legalesvigentes, en función al último sueldo percibido en el ejercicio. No se depositan en la entidadfinanciera solicitada por el trabajador oportunamente.

Las provisiones se reconocen cuando la Compañía tiene una obligación presente legal o asumidacomo resultado de hechos pasados, es mas que probable que se requiera de la salida derecursos para cancelar la obligación y es posible estimar su monto confiablemente. Lasprovisiones son revisadas y ajustadas en cada periodo para reflejar la mayor o menor estimacióna la fecha del balance general.

13

3.15. Reconocimiento de Ingresos

3.16. Reconocimiento de Costos y Gastos

3.17. Moneda Extranjera: ganancias y pérdidas por di ferencia de cambio.

3.18. Contingencias

3.19. Estado de flujo de Efectivo.

4.- ADMINISTRACIÓN DE RIESGOS FINANCIEROS:

4.1. Factores de riesgo financiero:

La Gerencia identifica, evalúa y cubre los riesgos financieros en coordinación estrecha con lasunidades operativas de la Compañía. El Directorio aprueba los principios para la administracióngeneral de riesgos así como políticas que cubren áreas específicas, tales como el riesgo de tipode cambio, el riesgo de tasas de interés y el riesgo de crédito.

Las actividades de la Compañía la exponen a una variedad de riesgos financieros: riesgos demercado (incluyendo el riesgo de cambio, riesgo de tasa de interés sobre el valor razonable y delos flujos de efectivo y riesgo de precio), riesgo de crédito y riesgo de liquidez. El programageneral de administración de riesgos de la Compañía se concentra principalmente en loimpredecible de los mercados financieros y trata de minimizar potenciales efectos adversos en eldesempeño financiero de la Compañía.

El costo de ventas se registra en el resultado del ejercicio cuando se entregan los bienes, enforma simultanea al reconocimiento de los ingresos. Los gastos se registran en los periodos conlos cuales se relacionan y se reconocen en los resultados del ejercicio cuando se devengan,independientemente del momento en que se paguen.

Las operaciones en moneda extranjera al cierre del periodo son registradas en la fecha de latransacción al tipo de cambio del mercado libre de compra o de venta según corresponda. Lossaldos en moneda extranjera al cierre del periodo, están expresados en nuevos soles a los tiposde cambio vigente a esa fecha, al 31 de diciembre del 2013 el tipo de cambio de compra es de S/.2.794 y el de venta es de S/. 2.796; para el ejercicio 2012, el tipo de cambio compra es de S/.2.551 y para venta es de S/. 2.549.

Los pasivos contingentes se reconocen y se exponen en notas a los estados financieros a menosque su ocurrencia sea remota. Los activos contingentes no se reconocen en los estadosfinancieros y se revelan sólo si es probable su realización.

Para propósitos de este estado, el efectivo y el equivalente de efectivo, comprenden: el efectivodisponible, depósitos a la vista en bancos, valores negociables y otras inversiones altamenteliquidas.

El ingreso por la venta de productos terminados y mercaderías se reconocen como tales cuandose transfieren al comprador los riesgos y beneficios inherentes a la propiedad del producto y lacobranza de las cuentas por cobrar correspondientes esta razonablemente asegurada. Losingresos comprenden el valor razonable de la venta de bienes, netos de rebajas y descuentos.

14

a) Riesgos de Mercado:

● Riesgo de cambio:

2013 2012

US US

Activo

Efectivo y Equivalente de efectivo 1,283 1,350

Servicios y otros contratados por anticipado 0 01,283 1,350

Pasivo

Letras por pagar 22,855 0

Obligaciones Financieras 314,864 314,864

Cuentas por Pagar Diversas 227,483 845,360

565,202 1,160,224

Pasivos Netos 563,919 1,158,874

● Riesgo de liquidez:

● Riesgo de Crédito:

● Riesgo de Interés:

El riesgo de liquidez, es el riesgo de que el efectivo pueda no estar disponible para pagarobligaciones a su vencimiento a un costo razonable. La Compañía controla la liquidez requeridamediante una adecuada gestión de los vencimientos de activos y pasivos, de tal forma que lograun calce entre los flujos de ingresos y pagos futuros.

Los activos financieros de la Compañía consisten principalmente en Cuentas por CobrarComerciales, el riesgo esta limitado porque no existen concentraciones, y la evaluación de susclientes en cuanto a su historia crediticia y su condición financiera.

La exposición de la Compañía a este riesgo se da por cambios en las tasas de interés en susactivos y pasivos financieros, principalmente en sus pasivos financieros, sin embargo, la Gerencia

Al 31 de diciembre de

Los saldos en moneda extranjera se convierten a la moneda funcional a los tipos de cambio delmercado libre que publica la Superintendencia de Banca y Seguros y AFP. Al 31 de diciembre del2013, los tipos de cambio utilizados para el registro de los saldos en moneda extranjera han sidode S/. 2.794 y S/. 2.796 por US$ 1, para los activos y pasivos respectivamente ( S/. 2.549 y S/.2.551 por US$ 1 para los activos y pasivos al 31 de diciembre de 2012 respectivamente).

Las actividades de la Compañía y su endeudamiento en moneda extranjera, la exponen al riesgode cambio resultante de la exposición principalmente del dólar estadounidense.

Al 31 de diciembre del 2013 y 2012, la compañía mantiene los siguientes activos y pasivos enmoneda extranjera:

15

● Riesgo de Precios:

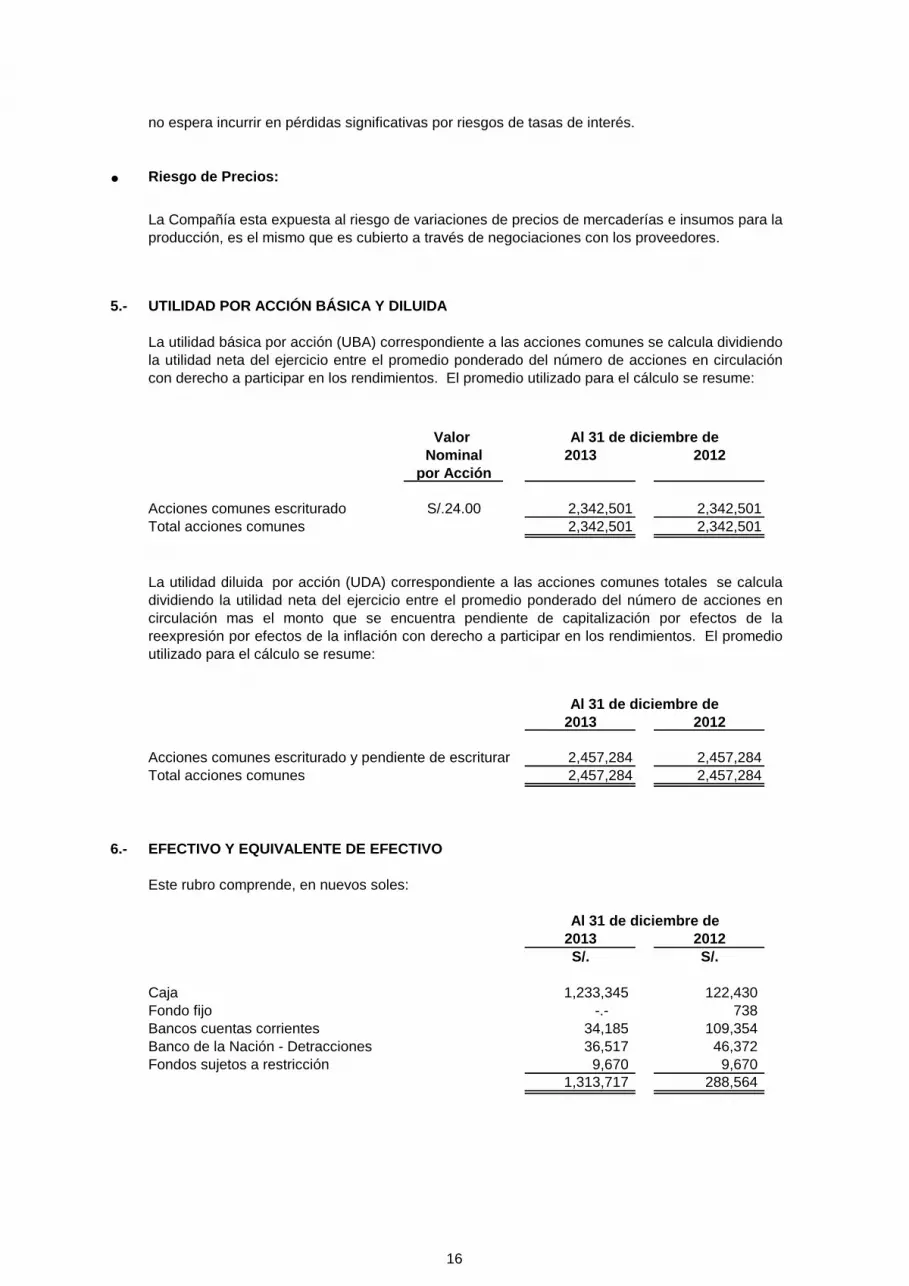

5.- UTILIDAD POR ACCIÓN BÁSICA Y DILUIDA

Valor Nominal 2013 2012

por Acción

Acciones comunes escriturado S/.24.00 2,342,501 2,342,5012,342,501 2,342,501

2013 2012

Acciones comunes escriturado y pendiente de escriturar 2,457,284 2,457,2842,457,284 2,457,284

6.- EFECTIVO Y EQUIVALENTE DE EFECTIVO

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Caja 1,233,345 122,430 Fondo fijo -.- 738 Bancos cuentas corrientes 34,185 109,354 Banco de la Nación - Detracciones 36,517 46,372 Fondos sujetos a restricción 9,670 9,670

1,313,717 288,564

Al 31 de diciembre de

La Compañía esta expuesta al riesgo de variaciones de precios de mercaderías e insumos para laproducción, es el mismo que es cubierto a través de negociaciones con los proveedores.

no espera incurrir en pérdidas significativas por riesgos de tasas de interés.

Al 31 de diciembre de

Al 31 de diciembre de

Total acciones comunes

Total acciones comunes

La utilidad básica por acción (UBA) correspondiente a las acciones comunes se calcula dividiendola utilidad neta del ejercicio entre el promedio ponderado del número de acciones en circulacióncon derecho a participar en los rendimientos. El promedio utilizado para el cálculo se resume:

La utilidad diluida por acción (UDA) correspondiente a las acciones comunes totales se calculadividiendo la utilidad neta del ejercicio entre el promedio ponderado del número de acciones encirculación mas el monto que se encuentra pendiente de capitalización por efectos de lareexpresión por efectos de la inflación con derecho a participar en los rendimientos. El promedioutilizado para el cálculo se resume:

16

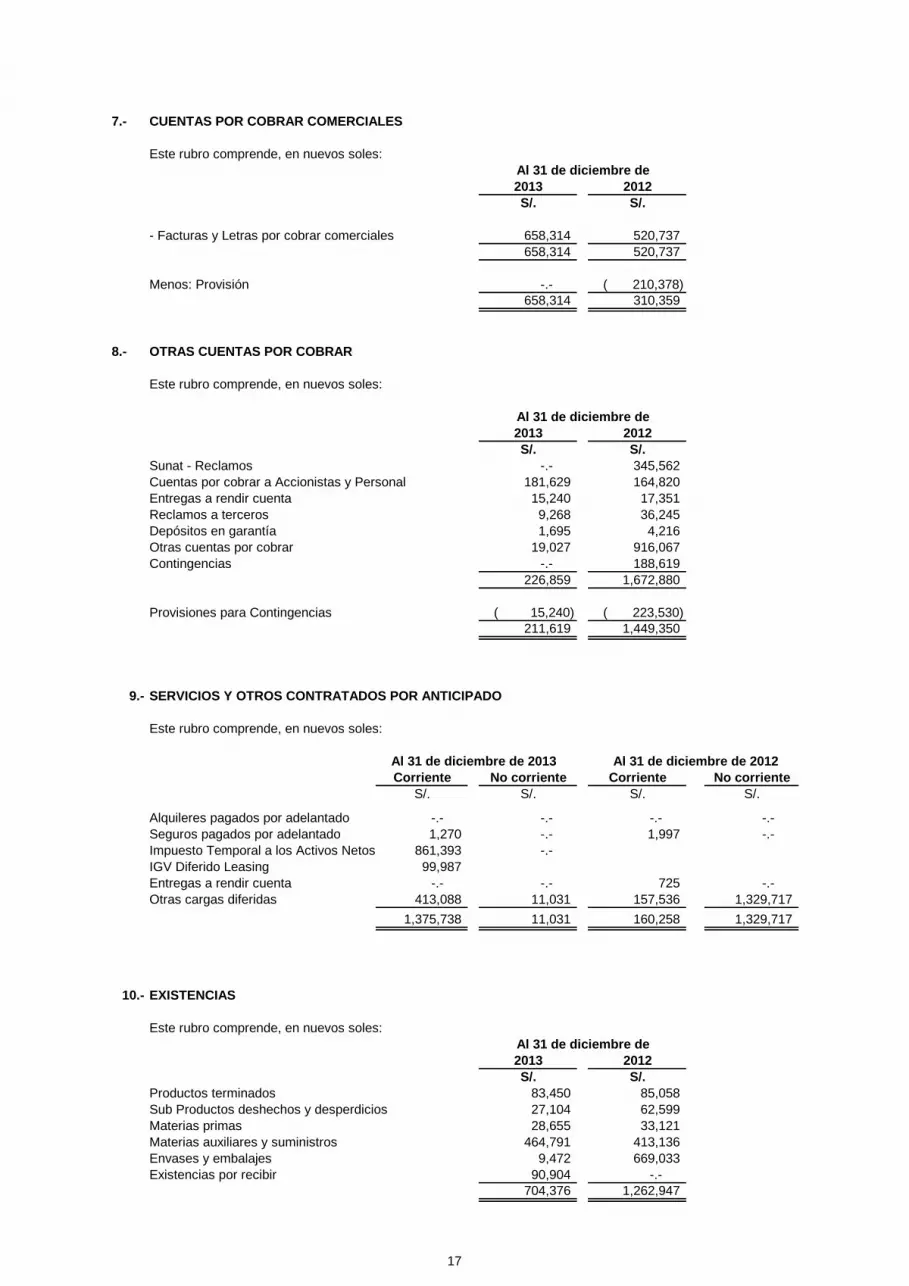

7.- CUENTAS POR COBRAR COMERCIALES

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

- Facturas y Letras por cobrar comerciales 658,314 520,737 658,314 520,737

Menos: Provisión -.- ( 210,378) 658,314 310,359

8.- OTRAS CUENTAS POR COBRAR

Este rubro comprende, en nuevos soles:

Al 31 de diciembre de2013 2012S/. S/.

Sunat - Reclamos -.- 345,562 Cuentas por cobrar a Accionistas y Personal 181,629 164,820 Entregas a rendir cuenta 15,240 17,351 Reclamos a terceros 9,268 36,245 Depósitos en garantía 1,695 4,216 Otras cuentas por cobrar 19,027 916,067 Contingencias -.- 188,619

226,859 1,672,880

Provisiones para Contingencias ( 15,240) ( 223,530) 211,619 1,449,350

9.- SERVICIOS Y OTROS CONTRATADOS POR ANTICIPADO

Este rubro comprende, en nuevos soles:

Al 31 de diciembre de 2013 Al 31 de diciembre de 201 2Corriente No corriente Corriente No corriente

S/. S/. S/. S/.

Alquileres pagados por adelantado -.- -.- -.- -.-Seguros pagados por adelantado 1,270 -.- 1,997 -.-Impuesto Temporal a los Activos Netos 861,393 -.-IGV Diferido Leasing 99,987 Entregas a rendir cuenta -.- -.- 725 -.-Otras cargas diferidas 413,088 11,031 157,536 1,329,717

1,375,738 11,031 160,258 1,329,717

10.- EXISTENCIAS

Este rubro comprende, en nuevos soles:Al 31 de diciembre de2013 2012S/. S/.

Productos terminados 83,450 85,058 Sub Productos deshechos y desperdicios 27,104 62,599 Materias primas 28,655 33,121 Materias auxiliares y suministros 464,791 413,136 Envases y embalajes 9,472 669,033 Existencias por recibir 90,904 -.-

704,376 1,262,947

Al 31 de diciembre de

17

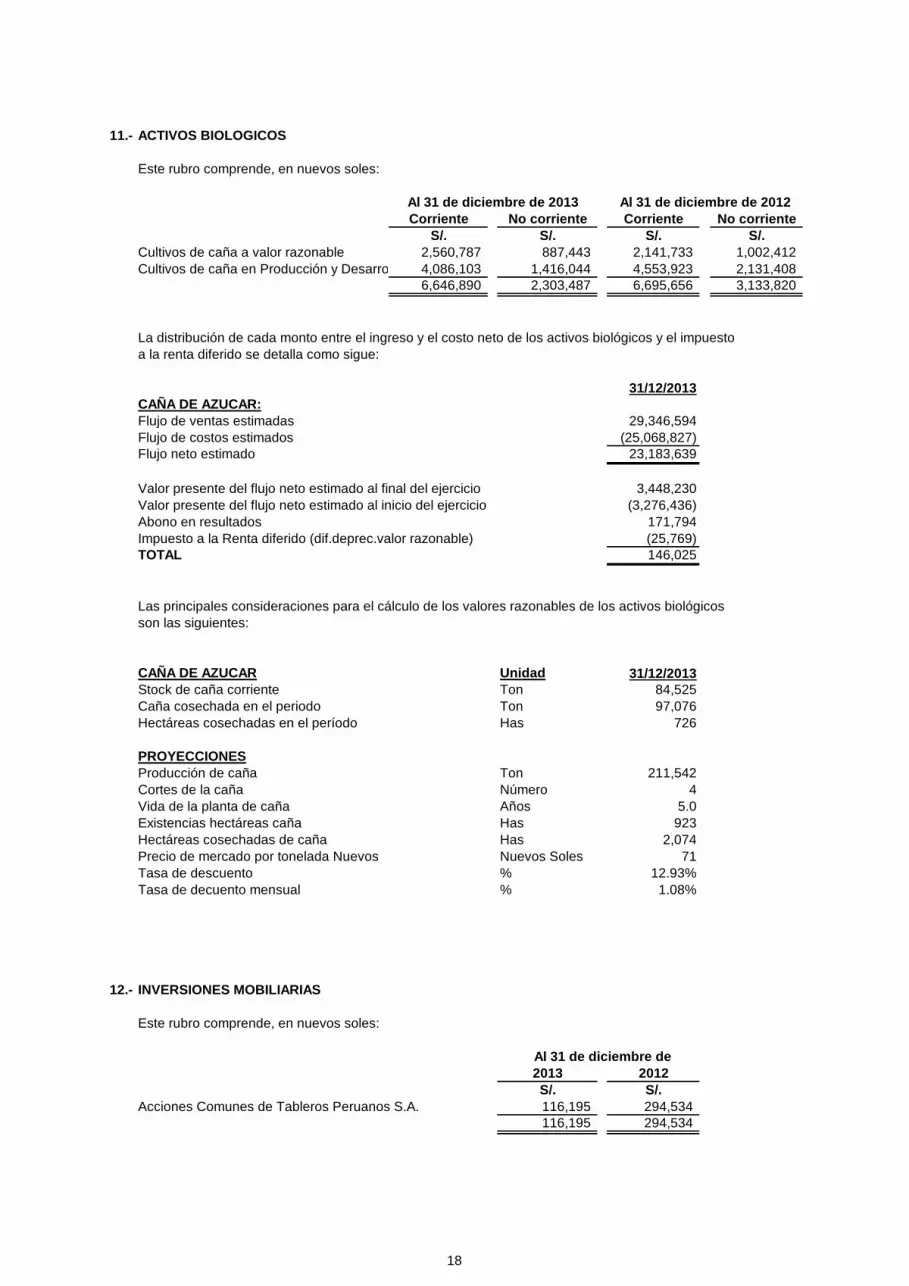

11.- ACTIVOS BIOLOGICOS

Este rubro comprende, en nuevos soles:

Al 31 de diciembre de 2013 Al 31 de diciembre de 2012Corriente No corriente Corriente No corriente

S/. S/. S/. S/.Cultivos de caña a valor razonable 2,560,787 887,443 2,141,733 1,002,412 Cultivos de caña en Producción y Desarrollo 4,086,103 1,416,044 4,553,923 2,131,408

6,646,890 2,303,487 6,695,656 3,133,820

La distribución de cada monto entre el ingreso y el costo neto de los activos biológicos y el impuestoa la renta diferido se detalla como sigue:

31/12/2013CAÑA DE AZUCAR:Flujo de ventas estimadas 29,346,594Flujo de costos estimados (25,068,827)Flujo neto estimado 23,183,639

Valor presente del flujo neto estimado al final del ejercicio 3,448,230Valor presente del flujo neto estimado al inicio del ejercicio (3,276,436)Abono en resultados 171,794Impuesto a la Renta diferido (dif.deprec.valor razonable) (25,769)TOTAL 146,025

Las principales consideraciones para el cálculo de los valores razonables de los activos biológicosson las siguientes:

CAÑA DE AZUCAR Unidad 31/12/2013Stock de caña corriente Ton 84,525Caña cosechada en el periodo Ton 97,076Hectáreas cosechadas en el período Has 726

PROYECCIONESProducción de caña Ton 211,542Cortes de la caña Número 4Vida de la planta de caña Años 5.0Existencias hectáreas caña Has 923Hectáreas cosechadas de caña Has 2,074Precio de mercado por tonelada Nuevos Nuevos Soles 71Tasa de descuento % 12.93%Tasa de decuento mensual % 1.08%

12.- INVERSIONES MOBILIARIAS

Este rubro comprende, en nuevos soles:

Al 31 de diciembre de2013 2012S/. S/.

Acciones Comunes de Tableros Peruanos S.A. 116,195 294,534 116,195 294,534

18

13.- INMUEBLES, MAQUINARIA Y EQUIPO Y DEPRECIACIÓN ACUMULADA

Este rubro comprende, en nuevos soles:

SALDO ADICIONES VENTAS O DEDUCCIONES SALDOINICIAL AL COSTO RETIROS Y TRANSFERENCIAS FINAL

Terrenos 76,090,006 (1) -.- ( 623,485) -.- 75,466,521 Edificios y otras construcciones 7,644,170 -.- -.- -.- 7,644,170 Maquinaria y equipo 27,642,533 4,879,385 (2) -.- 105,045 32,626,963 Unidades de transporte 3,898,569 -.- -.- 75,944 3,974,513 Muebles y enseres 261,756 1,229 -.- -.- 262,985 Equipos diversos 236,272 10,721 -.- 629 247,622 Semovientes 1,466 -.- -.- -.- 1,466 Unidades por recibir 44,448 -.- -.- ( 44,448) -.-Trabajos en curso 594,145 61,299 -.- ( 61,226) 594,218 En 2013 116,413,365 4,952,634 ( 623,485) 75,944 120,818,458

(**)

Leasing Maquinaria y equipos 792,398 -.- -.- -.- 792,398 Leasing Unidades de transportes 75,944 -.- -.- ( 75,944) -.-En 2013 868,342 -.- -.- ( 75,944) 792,398

TOTAL ACTIVO FIJO 117,281,707 4,952,634 ( 623,485) -.- 121,610,856

DEPRECIACION ACUMULADA DE INMUEBLES, MAQUINARIA Y EQUIPO

Este rubro comprende, en nuevos soles:

SALDO APLICACIONES VENTAS O TRANSFERENCIAS SALDOS TASAINICIAL A RESULTADOS RETIROS FINALES %

Edificios y otras construcciones 5,453,819 120,881 -.- ( 23,693) 5,551,007 3%Maquinaria y equipo 20,198,393 965,773 ( 6,418) 25,213 21,182,961 10%Unidades de transporte 3,869,884 34,143 9,990 ( 1,520) 3,912,497 20%Muebles y enseres 245,706 4,600 -.- -.- 250,306 10%Equipos diversos 225,815 7,125 -.- -.- 232,940 10%-25%Semovientes 1,466 -.- -.- -.- 1,466 25%En 2012 29,995,083 1,132,522 3,572 -.- 31,131,177

Depreciación de bienes de Arrendamiento Financiero (3)

Leasing Maquinaria y equipos 792,398 -.- -.- -.- 792,398 10%En 2013 792,398 -.- -.- -.- 792,398 TOTAL DEPRECIACION 30,787,481 1,132,522 3,572 -.- 31,923,575 TOTAL ACTIVO FIJO NETO EN 2013 86,494,226 3,820,112 ( 627,057) -.- 89,687,281

En año 2012Costo: 118,285,541 25,574 ( 1,038,998) 9,590 117,281,707 Depreciación Acumulada ( 29,520,809) ( 1,150,209) 11,373 ( 127,837) ( 30,787,482)

88,764,732 ( 1,124,635) ( 1,027,625) ( 118,247) 86,494,225

(1) Sobre los terrenos de propiedad de la empresa, pesa una carga por los embargos efectuados por la Administracion Tributaria.(3)

(3)

14.- INTANGIBLES

Este rubro comprende, en nuevos soles:

2013 2012

Gastos de Estudio e Investigación 40,088 29,006 Amortizacion Acumulada ( 5,513) ( 564)TOTAL INTANGIBLE 34,575 28,442

Al 31 de diciembre de

Bienes adquiridos mediante Arrendamiento Financiero

La compañía no tiene la propiedad legal de estos bienes hasta que se haga efectiva la opción de compra al final de los plazos de arrendamiento.

Se refiere al ajuste a valor razonable de acuerdo a la NIIF 16 de la empresa subsidiaria.

19

15.- TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Gobierno Central 13,463,271 15,591,113 Contribuciones a Instituciones Públicas 5,332,029 5,034,358 A.F.P.'s 11,191,242 10,444,224 Impuesto Predial 745,987 -.-Otros tributos 10,650 10,651

30,743,179 31,080,346 Menos : (1)

Gobierno Central ( 1,599,681) ( 5,012,615) 29,143,498 26,067,731

(1)

16.- CUENTAS POR PAGAR COMERCIALES

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

- Facturas por pagar 809,826 797,957 - Letras por pagar 4,590 4,207

814,416 802,164

Anticipos a Proveedores ( 96,775) ( 119,454)

717,641 682,710

17.- OBLIGACIONES FINANCIERAS

Este rubro comprende, en nuevos soles:

Al 31 de diciembre de2013 2012S/. S/.

Ctas. Ctes. en Moneda Nacional -.- 5,709 Reporte en Bolsa -.- -.-Banco de Crédito - Pagares -.- 127,550 Banco de Crédito - Leasing -.- 4,754 Ctas. Ctes. en Moneda Nacional -.- 61 Banco Nuevo Mundo en Liquidación -Leasing 735,348 670,913

735,348 808,987

Al 31 de diciembre de

Al 31 de diciembre de

Se refiere a importes por IGV, detracciones, impuesto a la renta para aplicarse a operaciones oresultados futuros.

20

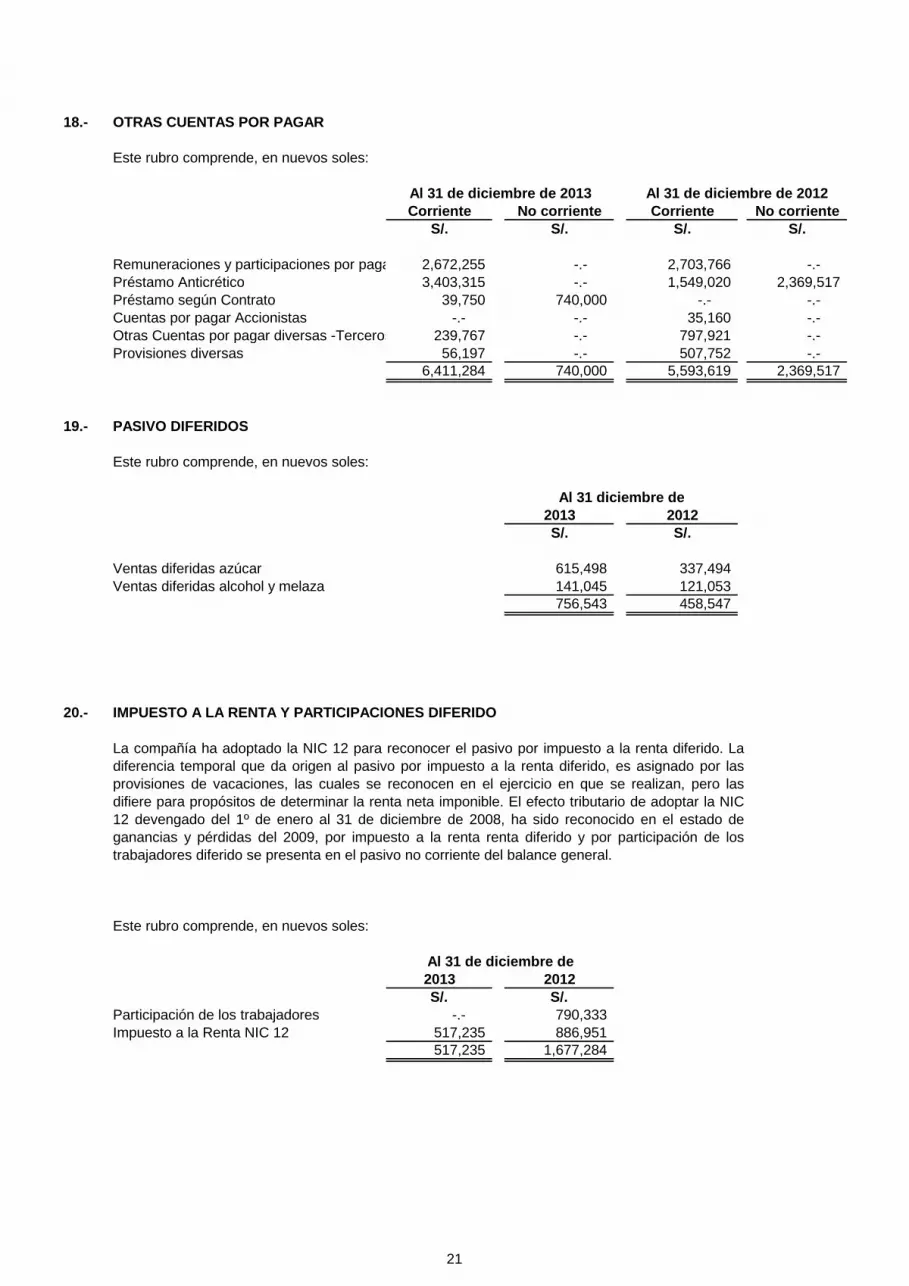

18.- OTRAS CUENTAS POR PAGAR

Este rubro comprende, en nuevos soles:

Corriente No corriente Corriente No corrienteS/. S/. S/. S/.

Remuneraciones y participaciones por pagar 2,672,255 -.- 2,703,766 -.-Préstamo Anticrético 3,403,315 -.- 1,549,020 2,369,517 Préstamo según Contrato 39,750 740,000 -.- -.-Cuentas por pagar Accionistas -.- -.- 35,160 -.-Otras Cuentas por pagar diversas -Terceros 239,767 -.- 797,921 -.-Provisiones diversas 56,197 -.- 507,752 -.-

6,411,284 740,000 5,593,619 2,369,517

19.- PASIVO DIFERIDOS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Ventas diferidas azúcar 615,498 337,494 Ventas diferidas alcohol y melaza 141,045 121,053

756,543 458,547

20.- IMPUESTO A LA RENTA Y PARTICIPACIONES DIFERIDO

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Participación de los trabajadores -.- 790,333 Impuesto a la Renta NIC 12 517,235 886,951

517,235 1,677,284

Al 31 de diciembre de 2013 Al 31 de diciembre de 201 2

La compañía ha adoptado la NIC 12 para reconocer el pasivo por impuesto a la renta diferido. Ladiferencia temporal que da origen al pasivo por impuesto a la renta diferido, es asignado por lasprovisiones de vacaciones, las cuales se reconocen en el ejercicio en que se realizan, pero lasdifiere para propósitos de determinar la renta neta imponible. El efecto tributario de adoptar la NIC12 devengado del 1º de enero al 31 de diciembre de 2008, ha sido reconocido en el estado deganancias y pérdidas del 2009, por impuesto a la renta renta diferido y por participación de lostrabajadores diferido se presenta en el pasivo no corriente del balance general.

Al 31 diciembre de

Al 31 de diciembre de

21

21.- CAPITAL SOCIAL

HISTÓRICOClase de acciones : OrdinariasCapital social al 31-12-2010 : S/. 58,976,455Valor nominal unitario : S/. 24.00Número de acciones suscritas : 2,342,501Número de acciones pagadas : 2,342,501Número de accionistas : 323

% de participación individual No. de % total de de capital Accionistas ParticipaciónDe 0.01 hasta 355 16.96De 1.01 hasta 4 6.16De 5.01 hasta 4 28.51De 10 al 3 48.37

TOTAL 366 100.00

22.- CONTINGENCIAS

S/.Tributos 23,800,559 Multas 17,037,201 Interes 63,682,297

104,520,057

23.- DETERMINACIÓN DE RESULTADOS ACUMULADOS

Año 2013 Año 2012S/. S/.

SALDO AL INICIO DEL EJERCICIO 96,899 5,093,852 Ajuste de ejercicios anteriores 4,959,416 ( 2,991,151)Resultado del ejercicio ( 4,707,220) ( 2,005,802)SALDO AL FINAL DEL EJERCICIO 349,095 96,899

La Administración Tributaria (SUNAT) ha fiscalizado los tributos de la empresa hasta el ejercicio2008, y como resultado de dicha fiscalización ha emitido ordenes de pago, resoluciones dedeterminación y multas por:

Estructura de la Participación Accionariada

El capital social al 31 de diciembre de 2013 a cifras históricas asciende a S/. 58'976,455

La participación individual del capital al 31 de diciembre de 2013 se encuentra representada:

Además las empresas tienen contingencias laborales por S/. 1'442,356.

Los ejercicios fiscales del 2009, 2010, 2011, 2012 y 2013 están pendientes de fiscalización porparte de la Administración Tributaria.

Las empresas tienen contabilizado como provisión para esta contingencia S/.13'462,000. Lagerencia a presentado los reclamos y apelaciones respectivas, y en opinión de sus asesores de lagerencia se espera un resultado positivo.

22

24.- VENTAS NETAS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Azucar Rubia 12,799,273 10,775,651 Maiz 175,020 33,157 Trigo 9,625 948,346 Melaza 149,615 80,567 Alcohol 949,247 139,273 Ron 62,665 1,527 Mercaderias 11,509 15,911 Suministros 46 524 Servicios 10,254 52,680 Alquileres 432,640 205,118

14,599,894 12,252,754

25.- COSTO DE VENTAS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Inventario inicial productos terminados 85,057 77,812 Inventario inicial sub-productos 62,600 5,712 Inventario inicial productos en proceso 6,685,331 7,836,522 Materias primas e insumos utilizados 1,202,950 911,745 Gastos de personal 5,990,979 3,680,542 Gastos de depreciación y amortización 357,060 38,699 Otros gastos de fabricación 3,658,041 1,505,015 (-) Costo de Servicios 2,070 248,277 (-) Costo de Mercaderías 54,494 419,317 (-) Inventario final de productos terminados ( 1,670,267) ( 85,057)(-) Inventario final de sub-productos ( 29,229) ( 62,600)(-) Inventario final de productos en proceso ( 5,502,146) ( 6,685,331)Total costo de ventas 10,896,940 7,890,653

26.- GASTOS DE ADMINISTRACIÓN

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Consumo de Suministros 22,278 20,974 Cargas de Personal 2,183,674 2,016,396 Servicio Prestados por terceros 1,055,295 1,260,395 Tributos 23,617 26,414 Cargas Diversas de Gestión 3,525,278 5,299,020 Provisiones del Ejercicio 1,412,911 744,434

8,223,053 9,367,633

Al 31 de diciembre de

Al 31 de diciembre de

Al 31 de diciembre de

23

27.- GASTOS DE VENTAS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Existencias 52 971 Cargas de Personal 35,730 62,638 Servicio Prestados por terceros 84,953 42,619 Cargas Diversas de Gestión 8,138 8,326 Provisiones del Ejercicio 78 3,278

128,951 117,832

28.- INGRESOS OPERATIVOS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Venta de activo fijo -.- 7,860 Venta de terrenos 934,734 1,519,350 Ingresos por activos bilógicos 1,449,859 -.-Otros ingresos operativos 52,988 2,702,505

2,437,581 4,229,715

29.- GASTOS OPERATIVOS

Este rubro comprende, en nuevos soles:

2013 2012S/. S/.

Costo de Venta de Terrenos 1,814,871 1,027,625 1,814,871 1,027,625

30.-

31.- CUENTAS DE ORDEN

La Subsidiaria Industrial Chucarapi Pampa Blanca S.A., al tener un patrimonio negativo, estáincursa en la causal de disolución.

Al 31 de diciembre de

La empresa controladora ha experimientado una mayor productividad que le ha permitido mejorarsu liquidez, pero aún no supera la falta de capital de trabajo.

Los Estados Financieros Consolidados siguen arrojando resultados negativos que disminuyen supatrimonio. La empresa

Al 31 de diciembre de

Al 31 de diciembre de

En este rubro esta registrado el valor del intangible de la Marca "Chucarapi", establecido medianteun peritaje por S/.7'217,543, que pertenece a la subsidiaria Industrial Chucarapi Pampa Blanca S.A.

SITUACIÓN PATRIMONIAL

24

32.- EMPRESA EN MARCHA

El Directorio deberá efectuar una evaluación, tomando en consideración los activos y pasivos dela empresa subsidiaria para ver la real capacidad para continuar como una empresa en marcha.

La subsidiaria Industrial Chucarapi Pampa Blanca S.A., sus activos no respaldan sus obligacionespor lo que ha perdido su capacidad de gestión para continuar como una empresa en marcha. Lamisma subsidiaria ha incurrido en causal de disolución, conforme lo dispone el articulo 407,numeral 4 de la Ley General de Sociedades.

25

Related Documents