ESCÁNDALOS CONTABLES Y FINANCIEROS: DE BANESTO A BANKIA JOSÉ Mª GAY DE LIÉBANA PROFESOR TITULAR DE ECONOMÍA FINANCIERA Y CONTABILIDAD, UNIVERSIDAD DE BARCELONA DOCTOR EN CIENCIAS ECONÓMICAS. DOCTOR EN DERECHO 1 ENTRE EL RESURGIR Y LA EVOCACIÓN DE LA CONTABILIDAD CREATIVA

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ESCÁNDALOS CONTABLES Y FINANCIEROS: DE BANESTO A BANKIA

JOSÉ Mª GAY DE LIÉBANA PROFESOR TITULAR DE ECONOMÍA FINANCIERA Y CONTABILIDAD, UNIVERSIDAD DE BARCELONA

DOCTOR EN CIENCIAS ECONÓMICAS. DOCTOR EN DERECHO

1

ENTRE EL RESURGIR Y LA EVOCACIÓN DE LA CONTABILIDAD CREATIVA

TODO PASA Y TODO QUEDA, PERO LO NUESTRO PASAR… CAMINANTE, NO HAY CAMINO, SE HACE CAMINO AL ANDAR…

• ACASO, TODO CAMBIE PARA QUE NO CAMBIE NADA.

• LOS ESCÁNDALOS CONTABLES Y FINANCIEROS, LA DEFLAGRACIÓN DE LA CONTABILIDAD CREATIVA, EL ESTALLIDO DE CUENTAS DOPADAS…, NO SOLO ES UN TRISTE RECUERDO SINO VICISITUDES DE NUESTROS DÍAS.

• SE BAMBOLEARON GIGANTES BANCARIOS. SE HUNDEN ENTIDADES SISTÉMICAS. CON UNA DIFERENCIA. AQUELLAS PÉRDIDAS SE EVAPORARON, ESTOS QUEBRANTOS SE NACIONALIZAN.

• LOS POSTULADOS CONTABLES EVOLUCIONAN. LOS CREDOS FINANCIEROS TAMBIÉN. LA PICARESCA ECONÓMICA ENCUENTRA NUEVOS RECOVECOS.

• ¿DÓNDE ESTABAN LOS SUPERVISORES, CÓMO FUERON Y SON LOS MECANISMOS DE CONTROL?

• ¿QUIÉNES ACABAN PAGANDO LOS PLATOS ROTOS?

• EVOCACIONES NORTEAMERICANAS QUE MARCARON TODA UNA ÉPOCA. MANIPULACIONES GENUINAMENTE ESPAÑOLAS QUE AGITAN CRISPACIÓN.

• AHÍ ESTÁBAMOS Y AQUÍ ESTAMOS.

• ESCRUPULOSOS PRINCIPIOS CONTABLES QUE SE ESQUIVAN. CAMBIAR PARA NO CAMBIAR.

2

¡SE ALZA EL TELÓN! ¡EMPIEZA LA FUNCIÓN!

¿ENIGMAS CONTABLES?

• LA LEYENDA CONTABLE TIENE SU ÉPICA. LOS ENIGMAS LA ENVUELVEN EN MUNDOS MISTERIOSOS.

• SIGLOS ATRÁS, EN EL AÑO 75 A.C., MARCO TULIO CICERÓN CARGABA EN LAS VERRINE CONTRA EL CORRUPTO PRETOR DE SICILIA, CORNELIO VERRES, AFIRMANDO: “JUECES – EXCLAMÓ CICERÓN – NOS ENCONTRAMOS ANTE UN HECHO INSÓLITO, COMO VAIS A VER: ESTAMOS OYENDO HABLAR DE UN HOMBRE QUE NUCA HA LLEVADO LIBROS DE CONTABILIDAD”.

• ALGO ES EVIDENTE: LA CORRUPCIÓN NO ES UN FENÓMENO DE NUESTROS DÍAS SINO QUE VA PRECEDIDO DE UNA LARGA HISTORIA.

3

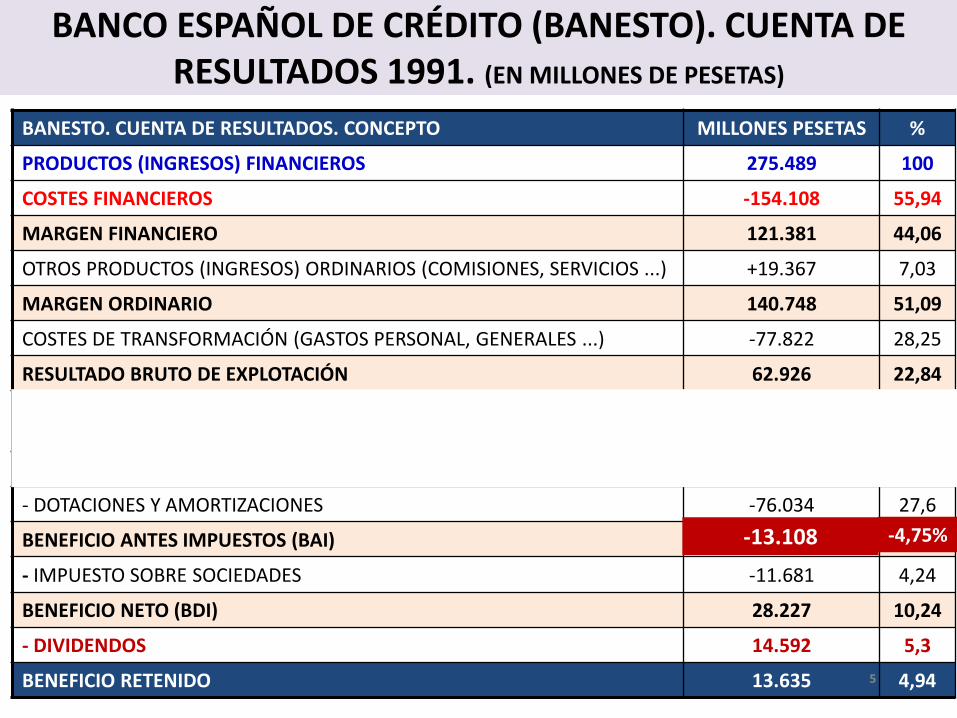

BANCO ESPAÑOL DE CRÉDITO (BANESTO). CUENTA DE RESULTADOS 1991. (EN MILLONES DE PESETAS)

BANESTO. CUENTA DE RESULTADOS. CONCEPTO MILLONES PESETAS %

PRODUCTOS (INGRESOS) FINANCIEROS 275.489 100

COSTES FINANCIEROS -154.108 55,94

MARGEN FINANCIERO 121.381 44,06

OTROS PRODUCTOS (INGRESOS) ORDINARIOS (COMISIONES, SERVICIOS ...) +19.367 7,03

MARGEN ORDINARIO 140.748 51,09

COSTES DE TRANSFORMACIÓN (GASTOS PERSONAL, GENERALES ...) -77.822 28,25

RESULTADO BRUTO DE EXPLOTACIÓN 62.926 22,84

OTROS RESULTADOS (VENTA DE TÍTULOS, VENTA ACCIONES Y RESULTADOS ATÍPICOS)

53.016 19,24

CASH FLOW (= RECURSOS GENERADOS) 115.942 42,08

- DOTACIONES Y AMORTIZACIONES -76.034 27,6

BENEFICIO ANTES IMPUESTOS (BAI) 39.908 14.48

- IMPUESTO SOBRE SOCIEDADES -11.681 4,24

BENEFICIO NETO (BDI) 28.227 10,24

- DIVIDENDOS 14.592 5,3

BENEFICIO RETENIDO 13.635 4,94 4

BANCO ESPAÑOL DE CRÉDITO (BANESTO). CUENTA DE RESULTADOS 1991. (EN MILLONES DE PESETAS)

BANESTO. CUENTA DE RESULTADOS. CONCEPTO MILLONES PESETAS %

PRODUCTOS (INGRESOS) FINANCIEROS 275.489 100

COSTES FINANCIEROS -154.108 55,94

MARGEN FINANCIERO 121.381 44,06

OTROS PRODUCTOS (INGRESOS) ORDINARIOS (COMISIONES, SERVICIOS ...) +19.367 7,03

MARGEN ORDINARIO 140.748 51,09

COSTES DE TRANSFORMACIÓN (GASTOS PERSONAL, GENERALES ...) -77.822 28,25

RESULTADO BRUTO DE EXPLOTACIÓN 62.926 22,84

OTROS RESULTADOS (VENTA DE TÍTULOS, VENTA ACCIONES Y RESULTADOS ATÍPICOS)

53.016 19,24

CASH FLOW (= RECURSOS GENERADOS) 115.942 42,08

- DOTACIONES Y AMORTIZACIONES -76.034 27,6

BENEFICIO ANTES IMPUESTOS (BAI) 39.908 14.48

- IMPUESTO SOBRE SOCIEDADES -11.681 4,24

BENEFICIO NETO (BDI) 28.227 10,24

- DIVIDENDOS 14.592 5,3

BENEFICIO RETENIDO 13.635 4,94

-13.108 -4,75%

5

6

CRÉDITOS; 1.976.896

INV.FINANCIERAS; 552.079

ACCIONES Y PARTICIPACIONES; 274.959

EFECTIVO Y OTROS; 359.145

DEPÓSITOS ; 2.150.221

DEUDA FINANCIERA; 319.831

PERIODIFICACIONES y OTROS PASIVOS; 269.111

PROVISIONES; 190.513

PATRIMONIO NETO; 233.403

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

AGOSTO 2013. ENTIDADES CRÉDITO ACTIVO MILLONES €

AGOSTO 2013. ENTIDADES CRÉDITO PASIVO MILLONES €

ENTIDADES DE CRÉDITO. BALANCE AGREGADO AGOSTO 2013 (Millones €)

(ACTIVOS DUDOSOS: 186.264)

Fuente: Banco de España

ACTIVO = PASIVO = 3.163.079 MM€

SECTOR SALDO 31.VIII.2013

SISTEMA CREDITICIO 203.123

AAPP 97.294

PRIVADO ESPAÑA 1.490.315

RESTO DEL MUNDO 186.162

ACTIVOS BANCA PASIVOS BANCOS

RIESGOS EN ACTIVOS DUDAS EN PASIVOS

ACTIVOS FISCALES = ACTIVOS POR IMPUESTOS DIFERIDOS: 50.000 MM€

• CRÉDITOS FISCALES POR COMPENSACIONES DE BASES IMPONIBLES NEGATIVAS

• DEDUCCIONES PENDIENTES DE COMPUTAR

• IMPUESTOS ANTICIPADOS POR DIFERENCIAS TEMPORARIAS

REFINANCIACIONES: 205.000 MM€ • FLEXIBILIZAR LAS CONDICIONES DE

PAGO • FLEXIBILIZAR DEVOLUCIONES DE

CRÉDITOS YA CONCEDIDOS A EMPRESAS Y A PARTICULARES

CRÉDITO SUBESTÁNDAR ACTIVOS “ESTANCADOS” Y DE DIFÍCIL REALIZACIÓN TASA DE MOROSIDAD: 12% (BANCO MALO ABSORBE PARTE) CAÍDA DE LA INVERSIÓN CREDITICIA

• CAPITALIZACIÓN: PESO DE CAPITALES PROPIOS SOBRE EL TOTAL DE ACTIVOS PONDERADOS

• ¿SUFICIENCIA DE LAS PROVISIONES DOTADAS?

• RESULTADOS

• RESCATE, ¿PRORROGA PARA EL RESTO DEL RESCATE? ¿SE PONDRÁ EN MARCHA?

• RIESGOS EN BALANCE FMI + TROIKA

• LIMITACIÓN REPARTO DE DIVIDENDOS

7

1.765.000 8,4%

1.927.600 8,6%

3.207.900 13,91%

4.326.500 18,83%

4.697.000 20,33%

5.274.000 22,85%

5.965.400 26,02%

6.202.700 27,2%

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2006 2007 2008 2009 2010 2011 2012 2013

ESPAÑA: NÚMERO DE PARADOS Y % EN ESPAÑA 2006 – 2013

8 8

451.148

541.924

653.503

780.763

876.648 912.816 906.684 902.110

870.987 835.342

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 dic-12

DEUDA HOGARES/FAMILIAS (MILLONES €)

9 9

ESTRUCTURA CUENTA RESULTADOS ENTIDADES DE DEPÓSITO EJERCICIOS 2009- 1er SEMESTRE 2013 (MILLONES €)

-100.000

-80.000

-60.000

-40.000

-20.000

0

20.000

2009 2010 2011 2012 1SEM 2013

17.249 13.200

4.189

-54.899

4.635

-2.882 -3.363

-21.625

-29.605

-1.599

14.367 9.837

-17.436

-84.504

3.036

12.956 9.673

-14.717

-70.655

3.908

RESULTADO EXPLOTACIÓN DETERIOROS Y OTROS RTDOS BAI BENEFICIO NETO

10 10

ESTRUCTURA CUENTA RESULTADOS ENTIDADES DE DEPÓSITO 2011-2012- 1º SEMESTRE 2013

CONCEPTO 2011 MILLONES €

2012 MILLONES €

1º SEM 2013 MILLONES €

PRODUCTOS FINANCIEROS 83.963 79.557 34.699

COSTES FINANCIEROS -54.398 -47.392 -20.543

MARGEN DE INTERESES 29.565 32.165 14.156

RENDIMIENTOS INSTRUMENTOS CAPITAL Y OTROS PRODUCTOS Y GASTOS

+27.561 +27.261 +17.290

MARGEN BRUTO +57.126 +59.426 31.446

GASTOS EXPLOTACIÓN -16.889 -15.588 -13.659

DOTACIONES -1.805 -6.394 -1.789

PÉRDIDAS DETERIORO ACTIVOS -22.668 -80.978 -11.363

RESULTADO ACTIVIDAD DE EXPLOTACIÓN +4.189 -54.899 +4.635

PÉRDIDA POR DETERIORO DE RESTO DE ACTIVOS -21.738 -31.106 -1.699

OTROS RESULTADOS +113 +1.501 +100

BENEFICIO ANTES DE IMPUESTOS -17.436 -84.504 +3.036

IMPUESTOS SOCIEDADES +2.743 +13.864 +886

DOTACIONES OBRAS Y FONDOS SOCIALES -24 -14 -14

BENEFICIO CONTABLE (DESPUÉS IMPUESTOS) -14.717 -70.655 +3.908 11

EL BALANCE DEL BANCO/CAJA AHORROS, AL CONCEDER PRÉSTAMOS

EN LOS TIEMPOS GLORIOSOS

ACTIVOS PASIVOS

CONCENTRACIÓN DEL RIESGO BANCARIO EN EL MERCADO INMOBILIARIO • CAJAS DE AHORROS: 69,3% DEL TOTAL DEL CRÉDITO AL SECTOR PRIVADO (604.000 MILLONES €, EN 2009) • BANCOS: 53,2% (424.000 MILLONES €, EN 2009)

• CONCENTRACIÓN DEL CRÉDITO EN EMPRESAS “AMIGAS” Y EN PROYECTOS FARAÓNICOS

• INVERSIONES IMPRODUCTIVAS

• INVERSIONES POLÍTICAS • CONCENTRACIÓN DE

CRÉDITO AL SECTOR INMOBILIARIO

• CRÉDITOS A PARTIDOS POLÍTICOS

• DEUDA CON DEPOSITANTES

• DEUDAS CON OTRAS ENTIDADES FINANCIERAS

• DEUDAS CON MERCADOS FINANCIEROS

RECURSOS PROPIOS

12

13

FMI. 2 AGOSTO 2013

14

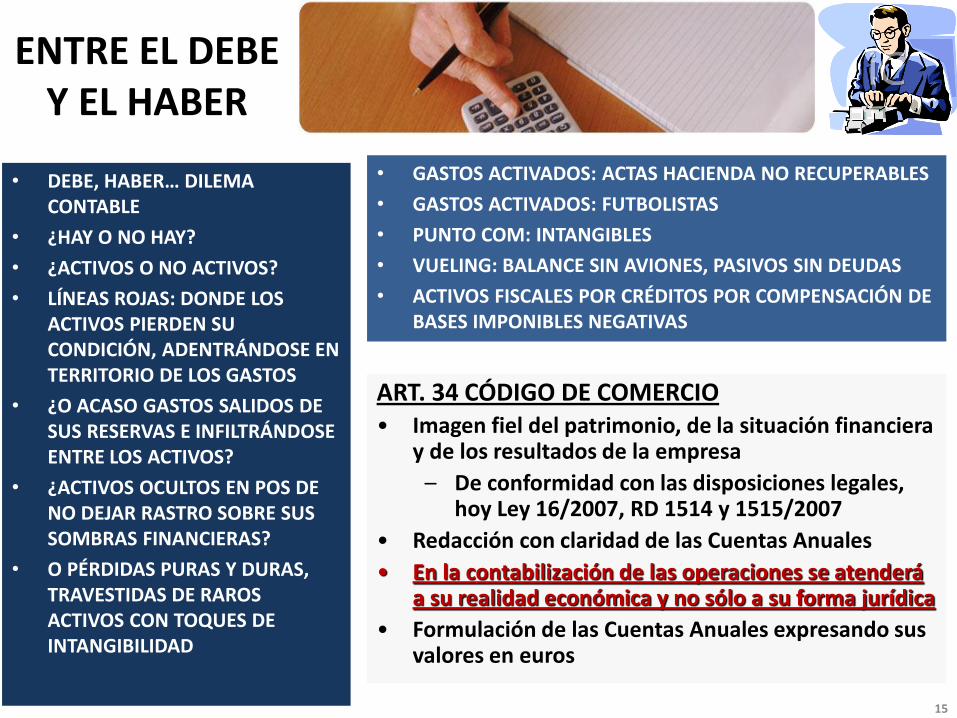

ENTRE EL DEBE Y EL HABER

• DEBE, HABER… DILEMA CONTABLE

• ¿HAY O NO HAY?

• ¿ACTIVOS O NO ACTIVOS?

• LÍNEAS ROJAS: DONDE LOS ACTIVOS PIERDEN SU CONDICIÓN, ADENTRÁNDOSE EN TERRITORIO DE LOS GASTOS

• ¿O ACASO GASTOS SALIDOS DE SUS RESERVAS E INFILTRÁNDOSE ENTRE LOS ACTIVOS?

• ¿ACTIVOS OCULTOS EN POS DE NO DEJAR RASTRO SOBRE SUS SOMBRAS FINANCIERAS?

• O PÉRDIDAS PURAS Y DURAS, TRAVESTIDAS DE RAROS ACTIVOS CON TOQUES DE INTANGIBILIDAD

• GASTOS ACTIVADOS: ACTAS HACIENDA NO RECUPERABLES

• GASTOS ACTIVADOS: FUTBOLISTAS

• PUNTO COM: INTANGIBLES

• VUELING: BALANCE SIN AVIONES, PASIVOS SIN DEUDAS

• ACTIVOS FISCALES POR CRÉDITOS POR COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS

15

ART. 34 CÓDIGO DE COMERCIO • Imagen fiel del patrimonio, de la situación financiera

y de los resultados de la empresa

– De conformidad con las disposiciones legales, hoy Ley 16/2007, RD 1514 y 1515/2007

• Redacción con claridad de las Cuentas Anuales

• En la contabilización de las operaciones se atenderá a su realidad económica y no sólo a su forma jurídica

• Formulación de las Cuentas Anuales expresando sus valores en euros

16 16

PRIORIDAD DEL FONDO ECONÓMICO SOBRE LA FORMA JURÍDICA

ACTIVOS BIENES, DERECHOS Y OTROS RECURSOS CONTROLADOS ECONÓMICAMENTE POR LA EMPRESA, RESULTANTES DE SUCESOS PASADOS, DE LOS QUE SE ESPERA QUE LA EMPRESA OBTENGA BENEFICIOS O RENDIMIENTOS ECONÓMICOS EN EL FUTURO PASIVOS

OBLIGACIONES ACTUALES SURGIDAS COMO CONSECUENCIA DE SUCESOS PASADOS, PARA CUYA EXTINCIÓN LA EMPRESA ESPERA DESPRENDERSE DE RECURSOS QUE PUEDAN PRODUCIR BENEFICIOS O RENDIMIENTOS ECONÓMICOS EN EL FUTURO; INCLUIDAS LAS PROVISIONES

PATRIMONIO NETO PARTE RESIDUAL DE LOS ACTIVOS DE LA EMPRESA, UNA VEZ DEDUCIDOS TODOS SUS PASIVOS. INCLUYE: LAS APORTACIONES REALIZADAS, YA SEA EN EL MOMENTO DE SU CONSTITUCIÓN O EN OTROS POSTERIORES, POR SUS SOCIOS O PROPIETARIOS, QUE NO TENGAN LA CONSIDERACIÓN DE PASIVOS, ASÍ COMO RESULTADOS ACUMULADOS U OTRAS VARIACIONES QUE LE AFECTEN

17

INGRESOS GASTOS

PRIORIDAD DEL FONDO ECONÓMICO SOBRE LA FORMA JURÍDICA

INCREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO, YA SEA EN FORMA DE ENTRADAS O AUMENTOS EN EL VALOR DE LOS ACTIVOS, O DE DISMINUCIÓN DE LOS PASIVOS, SIEMPRE QUE NO TENGAN SU ORIGEN EN APORTACIONES, MONETARIAS O NO, DE LOS SOCIOS O PROPIETARIOS

DECREMENTOS EN EL PATRIMONIO NETO DE LA EMPRESA DURANTE EL EJERCICIO, YA SEA EN FORMA DE SALIDAS O DISMINUCIONES EN EL VALOR DE LOS ACTIVOS, O DE RECONOCIMIENTO O AUMENTO DEL VALOR DE LOS PASIVOS, SIEMPRE QUE NO TENGAN SU ORIGEN EN DISTRIBUCIONES, MONETARIAS O NO, A LOS SOCIOS O PROPIETARIOS, EN SU CONDICIÓN DE TALES

17

¿RESULTADOS TRAVESTIDOS O CUENTA DE PÉRDIDAS Y GANANCIAS BASTANTE LAXA?

ESCENARIO DISEÑADO PARA EL TRAVESTISMO ECONÓMICO

18

• PERMUTAS COMERCIALES

• RESULTADOS EXTRAORDINARIOS

• RESULTADOS RECURRENTES

1ª PARTE

19

20

21

22

REAL MADRID: CUENTAS RESULTADOS RM 10/11 RM 11/12 RM 12/13

CONCEPTO MM € % MM € % MM € %

IMPORTE NETO CIFRA NEGOCIOS 475,1 100,0 512,0 100,0 517,9 100,0

COMPETICIONES DEPORTIVAS 27,5 5,8 40,0 7,8 48,8 9,4

SOCIOS Y ABONADOS 146,7 30,9 150,2 29,3 145,8 28,1

INGRESOS RETRANSMISIONES Y TV 156,0 32,8 159,2 31,1 162,8 31,4

INGRESOS COMERCIALIZACIÓN/PUBLICIDAD 144,9 30,5 162,6 31,7 160,5 31,0

OTROS INGRESOS EXPLOTACIÓN 4,2 0,9 0,4 0,1 0,8 0,1

TOTAL INGRESOS EXPLOTACIÓN 479,3 100,9 512,4 100,1 518,7 100,1

CONSUMOS/APROVISIONAMIENTOS 18,3 3,9 22,6 4,4 18,2 3,5

GASTOS DE PERSONAL Y JUGADORES 216,1 45,5 233,9 45,7 246,0 47,5

OTROS GASTOS EXPLOTACIÓN 98,1 20,6 123,7 24,2 124,8 24,1

AMORTIZACIÓN JUGADORES E INTANGIBLE 94,1 19,8 97,9 19,1 83,0 16,0

AMORTIZACIÓN INMOVILIZADO MATERIAL 10,4 2,2 12,1 2,4 11,6 2,2

TOTAL GASTOS EXPLOTACIÓN 437,0 92,0 490,2 95,7 483,6 93,4

RESULTADO EXPLOTACIÓN +42,3 8,9 +22,2 +4,4 +35,1 +6,7

RESULTADOS FINANCIEROS +0,3 +0,1 -11,6 -2,3 -8,0 -1,5

RESULTADOS ORDINARIOS +42,6 +9,0 +10,6 +2,1 +27,1 5,2

RESULTADOS EXTRAORDINARIOS +4,2 +0,9 +21,7 +4,2 +20,6 4,0

RESULTADO ANTES IMPUESTOS +46,8 +9,9 +32,3 +6,3 +47,7 9,2

IMPUESTO SOBRE SOCIEDADES -15,3 -3,2 -8,1 -1,6 -10,8 -2,1

RESULTADO NETO / BDI +31,5 +6,7 +24,2 +4,7 +36,9 +7,1 23 23

QUITAS EN SUSPENSIONES DE PAGOS

2ª PARTE

24

LA LIGA: CUENTAS DE RESULTADOS POR CLUBES TEMPORADA 2011/12 (MM€)

TEMPORADA 2011/12 INGRESOS GASTOS RESULTADO

EXPLOTACION

RESULTADOS FINANCIEROS

RESULTADO ORDINARIO

RESULTADO EXTRAORD.

BAI IS BDI

CLUB MM € MM € MM € MM € MM € MM € MM € MM € MM €

REAL MADRID CF 512,4 490,2 22,2 -11,7 10,6 21,7 32,3 -8,1 24,2

FC BARCELONA 483,0 423,2 59,8 -4,9 54,8 -6,0 48,8 0,0 48,8

VALENCIA CF 121,0 121,5 -0,5 -14,3 -14,8 23,1 8,3 -2,9 5,3

MÁLAGA CF (10/11) 26,4 70,5 -44,2 -0,1 -44,3 0,4 -43,9 0,0 -43,9

ATLÉTICO DE MADRID 107,9 129,0 -21,1 -14,1 -35,2 35,2 0,1 0,6 0,7

LEVANTE UD 19,4 23,8 -4,4 -0,6 -5,0 7,1 2,1 -0,6 1,5

CA OSASUNA 26,5 31,4 -4,9 -1,3 -6,2 4,5 -1,7 0,0 -1,7

RCD MALLORCA 25,2 39,4 -14,3 14,1 -0,2 3,1 3,0 -0,1 2,9

SEVILLA FC 60,2 94,8 -34,6 -1,1 -35,6 13,2 -22,5 7,2 -15,3

ATHLETIC CLUB 74,9 71,7 3,2 -1,3 1,8 0,7 2,5 0,0 2,5

GETAFE CF 26,2 30,6 -4,4 -2,4 -6,8 3,9 -2,9 1,1 -1,8

REAL SOCIEDAD 34,3 37,4 -3,1 -0,2 -3,2 3,7 0,5 0,0 0,5

REAL BETIS (10/11) 16,3 45,9 -29,7 -1,0 -30,7 -6,9 -37,6 1,7 -36,0

RCD ESPANYOL 48,3 55,8 -7,5 -4,9 -12,4 12,6 0,2 0,0 0,2

RAYO VALLECANO 18,4 18,0 0,3 0,0 0,4 1,0 1,4 -0,4 1,0

REAL ZARAGOZA 27,6 46,5 -18,9 46,9 27,9 1,5 29,5 -8,8 20,6

GRANADA CF 32,9 37,1 -4,2 -0,1 -4,3 4,0 -0,2 0,0 -0,2

VILLARREAL CF 70,7 93,0 -22,2 -5,2 -27,4 -5,0 -32,4 9,7 -22,7

SPORTING DE GIJÓN 31,5 28,7 2,8 -1,7 1,2 -0,5 0,7 0,0 0,7

RACING DE SANTANDER 20,1 26,8 -6,7 19,6 12,9 -2,3 10,7 0,0 10,7

TOTALES 1.783,1 1.915,4 -132,3 15,8 -116,5 115,1 -1,4 -0,7 -2,1

Diferencias numéricas por redondeos y arrastre de decimales en la hoja de cálculo 25

26

27

28

Activo corriente

110,3

Activo corriente

110

Inmovilizado financiero

y otros

76,7Inmovilizado financiero

y otros 34,9

Inmovilizado

intangible (jugadores)

223,2 Inmovilizado

intangible (jugadores)

216,3

Inmovilizado material

e inmobiliario

128,3

Inmovilizado material

e inmobiliario

139,9

Deudas y créditos CP

360,2Deudas y créditos CP

320,8

Periodificaciones CP

74,2Periodificaciones CP

71,2

Provisiones y

periodificaciones LP 62,8

Provisiones y

periodificaciones LP 38,4

Deudas LP 51,4

Deudas LP

88

Patrimonio Neto

-59,1

Patrimonio Neto 31,7

ACTIVO 550,1

ACTIVO 489,5

PASIVO 550,1 PASIVO 489,5

ANTES DE INCORPORAR LOS AJUSTES

DE LA AUDITORÍA DE DELOITTE

TRAS INCORPORAR LOS

AJUSTES DE LA

AUDITORÍA DE DELOITTE

1er. BALANCE A 30 JUNIO 2010 2º. BALANCE A 30 JUNIO 2010

Millones € Millones €

28

29 29

FCB: INGRESOS vs. GASTOS DE EXPLOTACIÓN TEMPORADA 2009/10. EL ANTES Y EL DESPUÉS… (Millones €)

46,6

51,1

169,6

116,2

26,5

46,6

51,1

157,6

116,2

26,5

5,3

233,5

101,6

79,2

5,3

234,8

139,9

79,2

Barça 09/10 INGRESOS

ANTES

Barça 09/10 INGRESOS

DESPUES

Barça 09/10 GASTOS

ANTES

Barça 09/10 GASTOS

DESPUES

Ingresos Competiciones deportivas Ingresos Socios y abonados Ingresos TV

Ingresos Comercialización Otros ingresos Consumos

Gastos personal Otros gastos Amortizaciones

410 MM€ 398 MM€ 419,6 MM€ 459,2 MM€

FC BARCELONA. ANÁLISIS CUENTAS ANUALES 2009-2010. JMGay de Liébana

30 30

FCB: CUENTA DE RESULTADOS 2009/10 ENTRE EL ANTES Y EL DESPUÉS (millones €)

410 398420

459

26

-10

9

-82-61

-10 -11-7

-72

-17

-100

0

100

200

300

400

500

2009/10 ANTES 2009/10 DESPUES

Ingresos explotación Gastos explotación Resultado Explotación

Resultado Financiero Resultado Ordinario Resultado Extraordinario

Resultados Antes Impuestos

FC BARCELONA. ANÁLISIS CUENTAS ANUALES 2009-2010. JMGay de Liébana

31

INGRESO DIFERIDO: DEVENGO/CORRELACIÓN*

CONCURSO ACREEDORES: PRUDENCIA*

CONDENA AUDIENCIA PROVINCIAL BCN: PRUDENCIA*

TRASPASO REAL MAYO 2010: PRIORIDAD FONDO ECONÓMICO*

PRUDENCIA: RECUPERABILIDAD CANTIDAD*

PRIORIDAD FONDO ECONÓMICO: SEGREGACIÓN*

PRUDENCIA: VALOR RAZONABLE/RECUPERABLE*

LAS DIFERENCIAS QUE EXPLICAN LOS AJUSTES EN

BALANCE Y CUENTA DE PÉRDIDAS Y GANANCIAS 2009/10

*: En letra de color rojo, nota del autor del trabajo, no del FC Barcelona, acerca de los principios

contables en juego en la reformulación de las Cuentas Anuales de 2009/10

32

REFLEXIONANDO CON LA EXCUSA DE ENRON

• ¿QUÉ ES PRIMERO LA CONTABILIDAD O LAS FINANZAS?

• MENOS GRANDES TEORÍAS FINANCIERAS Y MÁS CONTABILIDAD DE ROMPE Y RASGA

• ¿CONTABLES O ANALISTAS?

• ¿SIRVE PARA ALGO EL ANÁLISIS ECONÓMICO-FINANCIERO SI NO HAY UNOS BUENOS CIMIENTOS CONTABLES?

• NI EBITDA, NI BSG, NI CASH FLOW NI WORKING CAPITAL NI PER NI ROE NI COÑAS CACHONDAS LO DICHO: HAY O NO HAY

• NI EUROS €, NI DÓLARES $, ¡LA PELA SIEMPRE SERÁ LA PELA!

• R.I.P. A LA PELA. “SIC TRANSIT GLORIA MUNDI EST ...” “MORTIUS NISI BONUM”

• ¡DEMASIADA VALORACIÓN DE EMPRESAS BASADA EN EL MÉTODO AODBC!

• ¡DEMASIADO VALOR DE EMPRESA EN FUNCIÓN DEL ROCK DEL CASH SHOW!

ENTRE EL DEBE Y EL HABER

• ¿SE DEBE O NO SE DEBE?

• DEPENDE. ¿DEPENDE?

• SÍ, DE UNAS REGLAS DEL JUEGO QUE A VECES SON ASÍ Y DE VEZ EN CUANDO SE AJUSTAN A OTROS PATRONES

• PASIVOS QUE ASOMAN POR BALANCES AZUZANDO ENDEUDAMIENTOS INCÓMODOS, QUE ELIMINAR O, CUANDO MENOS, SILENCIAR

• ACTIVOS QUE NO LUCEN EN BALANCES, REGATEANDO PASIVOS INCORDIANTES

• INGRESOS INYECTADOS CON CIERTOS ARTIFICIOS, BAJO LOS IMPACTOS DE DOPAJES

• INCÓMODOS GASTOS CANALIZADOS POR LOS ATAJOS DEL PATRIMONIO NETO, SIN DEJAR APENAS HUELLAS POR LOS ESTADOS CONTABLES

• PESCANOVA: DEUDAS SILENCIADAS DISFRAZADAS DE INYECCIONES DE INGRESOS

• GASTOS CANALIZADOS POR PATRIMONIO NETO: RESULTADOS EJERCICIOS ANTERIORES

33

ENTRE EL DEBE Y EL HABER • NADA NUEVO BAJO EL

FIRMAMENTO CONTABLE • CAMBIAN SUS CÁNONES –

EVOLUCIÓN, DICEN -, SE RELEEN SUS MANDAMIENTOS, NUEVOS CATECISMOS Y RENOVADOS POSTULADOS

• DE VEZ EN CUANDO, TODO VALE. ESTADOS FINANCIEROS QUE EMBELESAN AL RESPETABLE

• GUARISMOS MARAVILLOSOS QUE REALZAN BALANCES. NÚMEROS ACICALADOS QUE DAN LUSTRE A CUENTAS DE PÉRDIDAS Y GANANCIAS.

• MEMORIAS REDACTADAS EN CLAVE JEROGLÍFICA. PAPEL Y MÁS PAPEL

• MONTAÑAS DE INFORMACIÓN EXIGIDA LEGALMENTE Y A LA PAR REMATADAMENTE INÚTIL

• EL SABUESO SE ENFRENTA A UNA JUNGLA DISPUESTO A DESHACERSE DE MALEZA, DESCIFRAR RAROS EUFEMISMOS, HUIR DE LOS CANTOS DE SIRENA Y DESENTRAÑAR ENIGMAS INQUIETANTES

• MAS, POR FIN, UN HAZ DE LUZ SE HACE Y AHÍ DONDE TODO ERAN SOMBRAS Y CONTRASTES SE DESENTRAÑAN MISTERIOS ENCRIPTADOS

• ¡SE DESATAN LOS ESCÁNDALOS CONTABLES!

34

35

36

37

38

39

40

PESCANOVA EN MILES EUROS

ACTIVO 31.12.12 CONSEJO

31.12.12 CNMV

31.12.12. KPMG

DIFERENCIAS CNMV-KPMG

INMOVILIZADO INTANGIBLE - 374.000 - 374.000

INMOVILIZADO MATERIAL 4.239 4.238 4.239 (1)

INMOVILIZADO FINANCIERO L.P. 195.898 197.443 185.368 12.075

ACTIVO IMPUESTOS DIFERIDOS 367 367 367 -

ACTIVOS NO CORRIENTES 200.504 576.048 189.974 386.074

EXISTENCIAS 32.347 32.346 29.383 2.963

DEUDORES 812.655 1.556.603 786.720 769.883

INVERSIONES FINANCIERAS C.P. 59.627 36.152 36.152 -

TESORERÍA 127.227 163.618 163.618 -

AJUSTES POR PERIODIFICACIÓN 4.742 4.742 4.742 -

ACTIVOS CORRIENTES 1.036.598 1.793.461 1.020.615 772.846

TOTAL ACTIVO 1.237.102 2.369.509 1.210.589 1.158.920

41

PESCANOVA EN MILES EUROS

PASIVO 31.12.12 CONSEJO

31.12.12 CNMV

31.12.12. KPMG

DIFERENCIAS CNMV-KPMG

CAPITAL Y RESERVAS 377.656 147.054 (789.796) 936.850

PÉRDIDAS Y GANANCIAS 17.719 (26.166) (531.481) 505.315

FONDOS PROPIOS 395.375 120.888 (1.321.277) 1.442.165

SUBVENCIONES RECIBIDAS 353 353 353 -

OBLIGACIONES Y OTROS VAL.NEG. 349.442 349.442 349.442 -

DEUDAS CON ENTIDADES CRÉDITO 226.858 226.858 226.858 -

OTROS PASIVOS FINANCIEROS 1.782 1.782 1.782 -

PASIVOS NO CORRIENTES 578.435 578.435 578.435 -

DEUDAS CON ENTIDADES CRÉDITO 209.254 1.621.352 1.876.165 (254.813)

DEUDAS EMPRESAS GRUPO Y ASO. 997 17.830 1.241 16.589

ACREDORES COMERCIALES Y CTAS. 50.470 28.434 73.455 (45.021)

PERIODIFICACIONES CORTO PLAZO 2.571 2.570 2.570 -

PASIVOS CORRIENTES 263.292 1.670.186 1.953.431 (283.245)

TOTAL PASIVO 1.237.102 2.369.509 1.210.589 1.158.920

42

43

44

45

¿TENEMOS CLARAS LAS REGLAS CONTABLES?

46

47

Club de Golf: Balances resumidos 2003 y 2004

(miles euros)

8.728950

52.634

56.066

16.05811.146

25.077

24.412

20.22721.458

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Activo 2003 Pasivo 2003 Activo 2004 Pasivo 2004

Activo Circulante Activo Inmovilizado Deudas CP Deudas LP Fondos Propios

Club de Golf: Cuenta de resultados 2003 y 2004

(en miles €)

concepto 2003 2004

INGRESOS DE EXPLOTACIÓN 5.770 7.183

Cuotas sociales 3.044 3.209

Cuotas de entrada 2.138 2.614

Alquiler de armarios 170 207

Custodia de bolsas y carros 191 263

Alquiler de coches 7 146

Servicios diversos 31 39

Green fees 24 182

Otros ingresos 165 523

concepto 2003 2004

BENEFICIO DE EXPLOTACIÓN 1.253 121

Ingresos financieros 53 55

Gastos financieros 64 1.128

RESULTADOS FINANCIEROS -11 -1.074

RESULTADO ORDINARIO 1.241 -952

Ingresos extraordinarios 216 2.738

Gastos extraordinarios 289 440

RESULTADOS EXTRAORDINARIOS -73 2.298

BENEFICIO ANTES IMPUESTOS 1.168 1.346

Impuesto Sociedades - -113

BENEFICIO DESPUÉS IMPUESTOS 1.168 1.233

GASTOS DE EXPLOTACIÓN 4.517 7.061

Consumos de materiales 326 447

Gastos de personal 2.102 2.729

Tributos 129 136

Servicios exteriores 1.566 2.308

Formación y competiciones 133 128

Amortizaciones 261 1.313

BENEFICIO DE EXPLOTACIÓN 1.253 121

48

49

Club de Golf: Cuenta de resultados 2003 y 2004

(en miles €)

concepto 2003 2004

INGRESOS DE EXPLOTACIÓN 5.770 7.183

Cuotas sociales 3.044 3.209

Cuotas de entrada 2.138 2.614

Alquiler de armarios 170 207

Custodia de bolsas y carros 191 263

Alquiler de coches 7 146

Servicios diversos 31 39

Green fees 24 182

Otros ingresos 165 523

2003 2004

3.632 4.569

3.044 3.209 No ingreso No ingreso

170 207

191 263

7 146

31 39

24 182

165 523

50

Club de Golf: Cuenta de resultados 2003 y 2004

(en miles €)

concepto 2003 2004

GASTOS DE EXPLOTACIÓN 4.517 7.061

Consumos de materiales 326 447

Gastos de personal 2.102 2.729

Tributos 129 136

Servicios exteriores 1.566 2.308

Formación y competiciones 133 128

Amortizaciones 261 1.313

BENEFICIO DE EXPLOTACIÓN 1.253 121

2003 2004

4.517 7.061

326 447

2.102 2.729

129 136

1.566 2.308

133 128

261 1.313

-885 -2.492

51

Cuenta de resultados 2003 y 2004 (en miles €)

concepto 2003 2004

Ingresos financieros 53 55

Gastos financieros 64 1.128

RESULTADOS FINANCIEROS -11 -1.074

RESULTADO ORDINARIO 1.241 -952

Ingresos extraordinarios 216 2.738

Gastos extraordinarios 289 440

RESULTADOS EXTRAORDINARIOS -73 2.298

BENEFICIO ANTES IMPUESTOS 1.168 1.346

Impuesto Sociedades - -113

BENEFICIO DESPUÉS IMPUESTOS 1.168 1.233

2003 2004

53 54

64 1.128

-11 -1.074

-896 -3.566

216 2.738

289 440

-73 2.298

-969 -1.268

- -113

-969 -1.381

LA ERÓTICA DE LOS INTANGIBLES

52

53

55

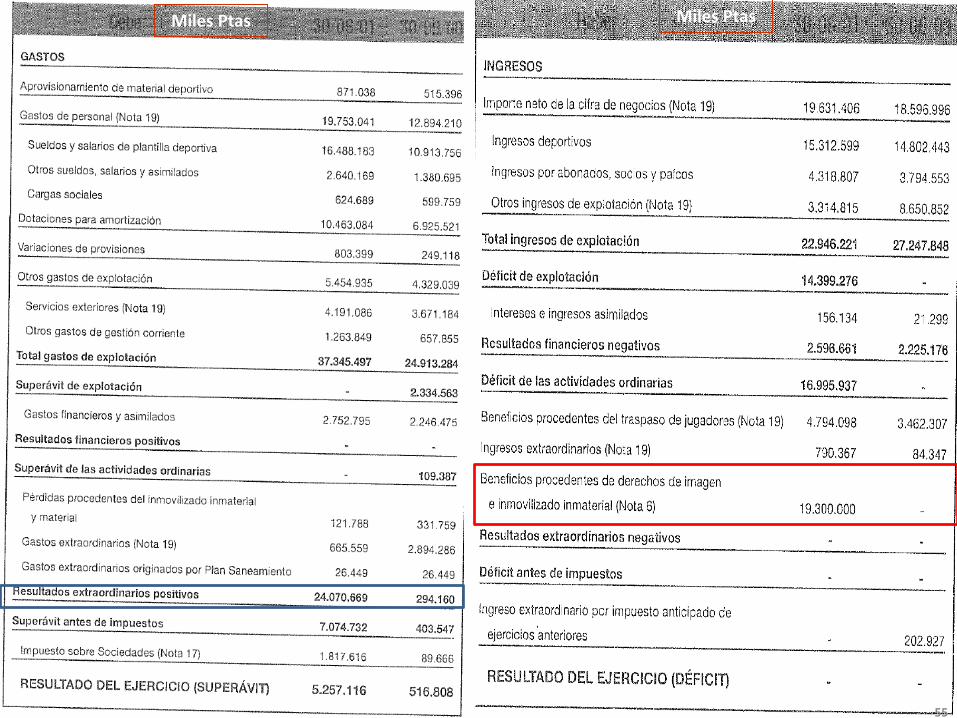

Miles Ptas Miles Ptas

56

58

59

60

64

CUANDO LA UNIFORMIDAD Y LA COMPARABILIDAD SE VISTEN DE BLANCO

67

¡SÍ …!

¿Amortizado o amortissassao?

71

¡AMORTIZADOS!

72

73

75

REAL MADRID: ACTIVOS 30.6.2000 30.6.2001 30.6.2002

MM€ % MM€ % MM€ %

INMOVILIZACIONES INMATERIALES DEPORTIVAS BRUTO 180,7 45,7 275,6 53,8 333,7 70,2

AMORTIZACIÓN AC. INMOV. INMATERIALES DEPORTIVAS -60,5 -15,3 -89,3 -17,4 -333,7 -70,2

INMOVILIZACIONES INMATERIALES DEPORTIVAS NETO 120,2 30,4 186,3 36,4 0 0

OTRAS INMOVILIZACIONES INMATERIALES NETO 61,5 15,5 47,8 9,4 31,1 6,6

INMOVILIZACIONES MATERIALES NETO 93,5 23,6 98,6 19,3 96,3 20,2

DEUDORES A LARGO PLAZO 38,9 9,8 21,2 4,2 6,5 1,4

IMPUESTO SOBRE BENEFICIOS ANTICIPADO 0 0 4,7 0,1 56,2 11,8

CRÉDITO FISCAL A LARGO PLAZO 0 0 0 0 0 0

OTRO INMOVILIZADO FINANCIERO 0,3 0,1 0,3 0,1 0,3 0,1

TOTAL INMOVILIZADO 314,4 79,4 358,9 69,5 190,4 40,1

GASTOS A DISTRIBUIR EN VARIOS EJERCICIOS 0,6 0,1 0,5 0,1 0,1 0

EXISTENCIAS 0,9 0,2 0,6 0,2 2,0 0,4

DEUDORES 66,3 16,8 106,4 20,9 99,1 20,9

CRÉDITO FISCAL A CORTO PLAZO 4,1 1,0 26,5 5,3 30,4 6,3

INVERSIONES FINANCIERAS TEMPORALES 0 0 6,0 1,2 150,8 31,7

TESORERÍA 9,8 2,5 13,4 2,8 2,7 0,6

AJUSTES POR PERIODIFICACIÓN 0 0 0 0 0 0

TOTAL ACTIVO CIRCULANTE 81,1 20,5 152,9 30,4 285,0 59,9

TOTAL ACTIVO 396,1 100 512,3 100 475,5 100

76

REAL MADRID: PASIVOS 30.6.2000 30.6.2001 30.6.2002

MM€ % MM€ % MM€ %

FONDO SOCIAL Y RESERVAS 27,2 6,8 30,3 5,9 61,9 13,0

RESULTADO DEL EJERCICIO 3,1 0,8 31,6 6,2 6,1 1,3

FONDOS PROPIOS 30,3 7,6 61,9 12,1 68,0 14,3

INGRESOS A DISTRIBUIR EN VARIOS EJERCICIOS 115,6 29,2 76,3 14,9 60,1 12,6

PROVISIONES PARA RIESGOS Y GASTOS 22,8 5,8 19,5 3,8 23,8 5,1

DEUDAS CON ENTIDADES DE CRÉDITO 67,8 17,1 45,2 8,9 0 0

ACREEDORES 28,9 7,3 17,5 3,4 39,7 8,3

IMPUESTO SOBRE BENEFICIOS DIFERIDO A LARGO PLAZO 0 0 40,8 7,9 101,4 21,3

TOTAL ACREEDORES A LARGO PLAZO 96,7 24,4 103,5 20,2 141,1 29,6

DEUDAS CON ENTIDADES DE CRÉDITO 36,3 9,2 110,7 21,6 5,7 1,2

ACREEDORES A CORTO PLAZO 77,9 19,6 121,9 23,8 150,0 31,6

IMPUESTO SOBRE BENEFICIOS DIFERIDO A CORTO PLAZO 0 0 0 0 0 0

AJUSTES POR PERIODIFICACIÓN 16,5 4,2 18,5 3,6 26,8 5,6

TOTAL PASIVO CIRCULANTE/EXIGIBLE A CORTO PLAZO 130,7 33,0 251,1 49,0 182,5 38,4

TOTAL PASIVO 396,1 100 512,3 100 475,5 100

77

REAL MADRID: CUENTAS DE RESULTADOS 30.6.2000 30.6.2001 30.6.2002

MM€ % MM€ % MM€ %

INGRESOS DE EXPLOTACIÓN 163,7 100 137,9 100 152,2 100

INGRESOS SOCIOS Y ESTADIO 22,8 13,9 25,9 18,8 30,9 20,3

INGRESOS AMISTOSOS Y COMPETICIONES 28,2 17,2 23,8 17,3 25,0 16,4

INGRESOS RETRANSMISIÓN 35,2 21,5 45,1 32,7 47,1 30,9

INGRESOS MARKETING 77,5 47,4 43,1 31,2 49,2 32,4

GASTOS DE EXPLOTACIÓN 149,7 91,4 224,4 162,8 471,1 309,5

GASTOS APROVISIONAMIENTO 3,1 1,9 5,2 3,8 8,0 5,2

GASTOS PERSONAL (Deportivo y No Deportivo) 77,5 47,3 118,7 86,1 137,2 90,2

GASTOS DE OPERACIONES 26,0 15,9 32,8 23,8 38,9 25,6

VARIACIONES PROVISIONES 1,5 0,9 4,8 3,5 1,1 0,7

AMORTIZACIONES DERECHOS JUGADORES E I.I. 38,7 23,6 60,8 44,1 283,0 185,9

AMORTIZACIONES INMOVILIZADO MATERIAL 2,9 1,8 2,1 1,5 2,9 1,9

RESULTADO DE EXPLOTACIÓN (BAII) 14,0 8,6 -86,5 -62,8 -318,9 -209,5

INGRESOS FINANCIEROS 0,1 0,0 0,9 0,7 4,1 2,7

GASTOS FINANCIEROS 13,5 8,1 16,5 12,0 9,7 6,4

RESULTADO FINANCIERO -13,4 -8,1 -15,6 -11,3 -5,6 -3,7

RESULTADO ORDINARIO 0,6 0,5 -102,1 -74,1 -324,5 -213,2

78

REAL MADRID: CUENTAS DE RESULTADOS 30.6.2000 30.6.2001 30.6.2002

MM€ % MM€ % MM€ %

RESULTADO ORDINARIO 0,6 0,5 -102,1 -74,1 -324,5 -213,2

BENEFICIOS TRASPASO JUGADORES 20,8 12,7 28,8 20,9 0,5 0,3

BENEFICIOS VENTA INMOVILIZADO 0 0 116,0 84,1 373,9 245,7

INGRESOS EXTRAORDINARIOS 0,5 0,3 4,7 3,4 1,8 1,2

TOTAL INGRESOS EXTRAORDINARIOS 21,3 13,0 149,5 108,4 376,2 247,2

PÉRDIDAS INMOVILIZADO 2,0 1,1 0,7 0,5 17,5 11,5

GASTOS EXTRAORDINARIOS 17,5 10,9 4,2 3,0 22,8 15,0

TOTAL GASTOS EXTRAORDINARIOS 19,5 12,0 4,9 3,5 40,3 26,5

RESULTADOS EXTRAORDINARIOS 1,8 1,0 144,6 104,9 335,9 220,7

BENEFICIO ANTES DE IMPUESTOS (BAI) 2,4 1,5 42,5 30,8 11,4 7,5

IMPUESTO SOBRE SOCIEDADES +0,7 +0,4 -10,9 -7,9 -5,3 -3,5

BENEFICIO DESPUÉS DE IMPUESTOS (BDI) 3,1 1,9 31,6 22,9 6,1 4,0

LAS HECHURAS DE LOS INTANGIBLES • DE HECHO, LOS ACTIVOS INTANGIBLES SUPONEN UNA PIEDRA DE TOQUE HABLANDO DE CONTABILIDAD CREATIVA. LOS ÚLTIMOS AÑOS

CONTABLEMENTE SON COTO PREDILECTO DE LO INMATERIAL.

• LA EXUBERANCIA ECONÓMICA VIVIDA EN ESPAÑA A LO LARGO DE LA PRIMERA DÉCADA DEL SIGLO ACTUAL FUE EXCITANTE EN OPERACIONES CORPORATIVAS. FUSIONES, ABSORCIONES, INTEGRACIONES, TOMAS DE PARTICIPACIONES, COMPRAS DE NEGOCIOS…, MARCABAN EL PASO EN EL MUNDO DE LOS NEGOCIOS, CONSOLIDÁNDOSE EL VALOR RAZONABLE. LA INFLUENCIA DE LA NORMATIVA CONTABLE INTERNACIONAL, LUEGO ASUMIDA AL PIE DE LA LETRA POR EL ORDENAMIENTO CONTABLE ESPAÑOL, ALTERABA ESCENARIOS MUY APEGADOS A LA REFERENCIA DEL COSTE HISTÓRICO.

79

2.636

8.783

4.402

3.516

3.501

4.235

10.817

3.699

7.098

4.255

3.603

6.557

1.511

7.269

1.380

ACTIVO 2006 PASIVO 2006 ACTIVO 2007 PASIVO 2007 ACTIVO 2008 PASIVO 2008

ACTIVO CORRIENTE ACTIVO NO CORRIENTE PASIVO CORRIENTE

PASIVO NO CORRIENTE PATRIMONIO NETO

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

80

Miles euros

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

81

Miles euros

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

82

Miles euros

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

83

Miles euros

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

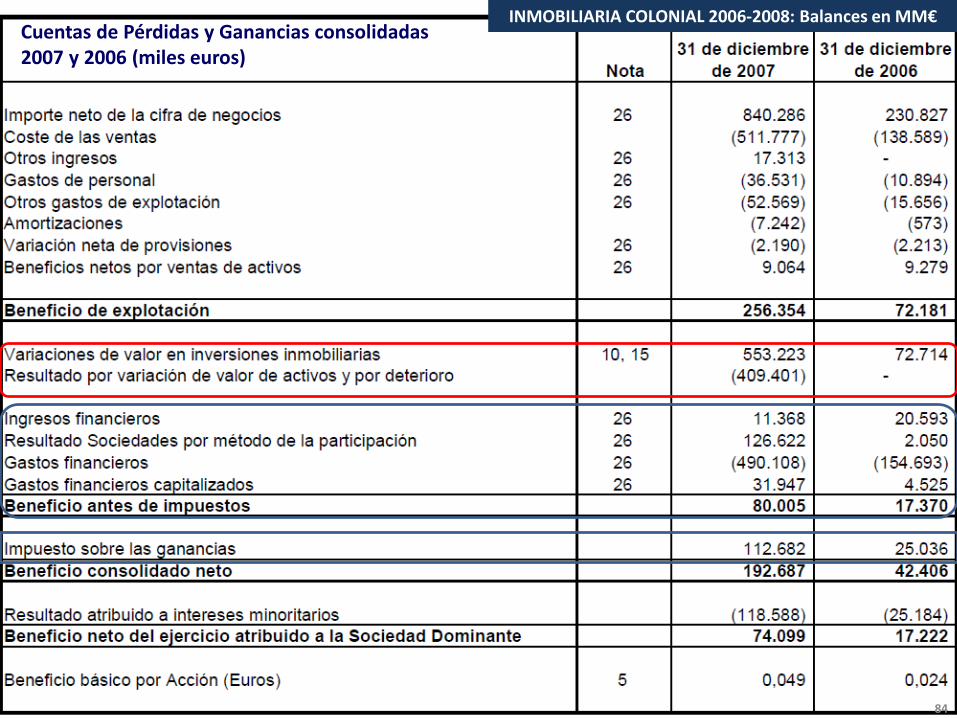

Cuentas de Pérdidas y Ganancias consolidadas 2007 y 2006 (miles euros)

84

INMOBILIARIA COLONIAL 2006-2008: Balances en MM€

Cuentas de Pérdidas y Ganancias consolidadas 2008 y 2007 Miles euros

85

MARTINSA-FADESA: BALANCES RESUMIDOS 2006 Y 2007, EN MILLONES €

669

174

45865

320

9.048

533

6.874

950

1.757

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

ACTIVO 2006 PASIVO 2006 ACTIVO 2007 PASIVO 2007

ACTIVO CORRIENTE ACTIVO NO CORRIENTE PASIVO CORRIENTE

PASIVO NO CORRIENTE PATRIMONIO NETO

86

87

88

89

90

669

174

45865

320

9.048

533

6.874

950

1.757

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

ACTIVO 2006 PASIVO 2006 ACTIVO 2007 PASIVO 2007

ACTIVO CORRIENTE ACTIVO NO CORRIENTE PASIVO CORRIENTE

PASIVO NO CORRIENTE PATRIMONIO NETO

MARTINSA-FADESA: BALANCES RESUMIDOS 2006 Y 2007

REPRESENTACIÓN GRÁFICA EN MILLONES €

OJO: CRECIMIENTO SOSTENIBLE Y AGUANTABLE!

Crecimiento al socaire de la exuberancia económica, del “rico” endeudamiento, tirando de apalancamiento …, con costes financieros caníbales

91

92

MARTINSA-FADESA CUENTAS DE RESULTADOS ANALÍTICAS 2006 Y 2007 EN MM€

Concepto 2006 2007

MM € % MM € %

INGRESOS EXPLOTACIÓN 139 100 1.202 100

COSTE DE VENTAS -74 -53 -1.096 -91

MARGEN BRUTO +65 +47 +106 +9

GASTOS EXPLOTACIÓN -11 -8 -128 -11

OTROS INGRESOS EXPLOTACIÓN +1 +1 +2 +0

RESULTADOS EXPLOTACIÓN +55 +40 -20 -2

INGRESOS FINANCIEROS +7 +5 +10 +1

GASTOS FINANCIEROS -28 -20 -453 -38

OTROS RESULTADOS FINANCIEROS +4 +3 +7 +1

RESULTADO FINANCIERO -17 -12 -436 -36

RESULTADO ORDINARIO +38 +27 -456 -38

RESULTADO EXTRAORDINARIO +1 +1 +414 +34

RESULTADO ANTES DE IMPUESTOS +39 +28 -42 -3

IMPUESTO SOBRE SOCIEDADES -14 -10 +145 +12

RESULTADO NETO EJERCICIO +25 +18 +103 +9 93

TOQUES EDULCORADOS

LA IMAGEN FIEL, ¿ES REALMENTE LA FIEL IMAGEN DEL ACONTECER?

94

246

619

369

221

275

102

350317

154

-20184

991

284

599

292

189

330

131

149

239

RM 11/12 RM 11/12 FCB

11/12

FCB

11/12

MUTD

11/12

MUTD

11/12

BAYERN

10/11

BAYERN

10/11

ACTIVO CORRIENTE ACTIVO NO CORRIENTE PASIVO CORRIENTE

PASIVO NO CORRIENTE PATRIMONIO NETO

BALANCES RESUMIDOS 2011/12 – BAYERN MUNICH 2010/11 (MILLONES €)

95

¿DIMENSIONES DESCONOCIDAS?

¡AY, AY, AY… LOS INESCRUTABLES DERROTEROS DEL IMPUESTO SOBRE BENEFICIOS!

96

97

788.010

574.045

213.964

801.407

570.751

230.657

902.479

638.869

263.610

846.677

603.558

243.119

839.430

598.077

241.354

2008 2009 2010 2011 2012

ACTIVO TOTAL EXIGIBLE TOTAL PATRIMONIO NETO

BALANCE SINTÉTICO DE LAS 29/28 EMPRESAS NO FINANCIERAS DEL IBEX 35: CRECIMIENTO APALANCADO… 2008-2012 (Millones €)

98 98

IBEX 35 BAI IS BDI

AÑO 2011 MM€ MM€ MM€ ABENGOA 245 -29 274 ABERTIS 1.044 250 795 ACCIONA 224 53 170 ACERINOX 133 66 66 ACS 1.290 181 1.108 AMADEUS 944 213 730 ARCELORMITTAL 2.431 682 1.749 BME 219 64 155 EBRO FOODS 222 71 152 ENAGAS 520 156 365 ENDESA 4.180 1.159 3.021 FCC 30 27 3 FERROVIAL 1.329 61 1.268 GAMESA 70 18 52 GAS NATURAL 2.024 496 1.527 GRIFOLS 80 30 50 IAG 542 -41 583 IBERDROLA 3.454 549 2.905 INDITEX 2.559 613 1.946 INDRA 233 52 181 MAPFRE 1.635 415 1.220 MEDIASET 151 38 113 OHL 544 195 349 RED ELECTRICA 684 223 460 REPSOL YPF 4.058 1.514 2.544 SACYR -2.142 -539 -1.602 TEC.REUNIDAS 155 20 135 TELEFONICA 6.488 301 6.187

TOTAL 33.346 6.841 26.505 99

IBEX 35 BAI IS BDI

AÑO 2012 MM€ MM€ MM€ ABENGOA 49 -123 172 ABERTIS 1.176 93 1.083 ACCIONA 246 61 184 ACERINOX -19 13 -32 ACS -2.408 -1.003 -1.405 AMADEUS 725 229 496 ARCELORMITTAL -4.372 -1.459 -2.913 BME 192 56 136 DIA 248 102 146 ENAGAS 543 163 380 ENDESA 3.824 1.053 2.771 FCC -1.256 -164 -1.092 FERROVIAL 754 108 646 GAMESA -747 -88 -659 GAS NATURAL 2.203 546 1.657 GRIFOLS 388 133 255 IAG -1.035 -111 -923 IBERDROLA 3.075 207 2.869 INDITEX 3.131 764 2.367 INDRA 163 36 128 MAPFRE 1.359 397 963 MEDIASET 52 3 50 OHL 1.443 342 1.101 RED ELECTRICA 681 188 492 REPSOL 3.825 1.581 2.244 SACYR -1.363 -386 -977 TEC.REUNIDAS 158 21 136 TELEFONICA 5.864 1.461 4.403

TOTAL 18.900 4.224 14.676

CRÉDITO A LA CLIEN-

TELA 870.000

RESTO DE ACTIVOS

171.000

FONDOS PROPIOS: 47.000

FINANCIACIÓN MAYORISTA

> 1 AÑO: 273.000

FINAN-CIACIÓN

MINORISTAS

590.000

FINANCIACIÓN MAYORISTA

< 1 AÑO: 129.000

ACTIVOS CAJAS PASIVOS CAJAS

BALANCE DEL SECTOR DE CAJAS DE AHORROS 31 DICIEMBRE 2010 (MILLONES €)

Fuente: Banco de España 100

PARTICIPACIONES PREFERENTES

¿CALIDAD DEL CRÉDITO? ¿MOROSIDAD? 4,52%

DE AQUELLOS CRÉDITOS, ESTAS QUIEBRAS

PATRIMONIO NETO Y SUS ARISTAS

A) PATRIMONIO NETO NOTAS

MEMORIA 200X 200X-1

A-1) FONDOS PROPIOS

I. CAPITAL

II. PRIMA DE EMISIÓN

III. RESERVAS

IV. (ACCIONES Y PARTICIPACIONES EN PATRIMONIO PROPIAS )

V. RESULTADOS DE EJERCICIOS ANTERIORES

VI. OTRAS APORTACIONES DE SOCIOS

VII. RESULTADO DEL EJERCICIO

VIII. (DIVIDENDO A CUENTA)

IX. OTROS INSTRUMENTOS DE PATRIMONIO

A-2) AJUSTES POR CAMBIOS DE VALOR

I. ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

II. OPERACIONES DE COBERTURA

III. OTROS

A-3) SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS

101

• RAROS INSTRUMENTOS FINANCIEROS

• RIESGOS EN EL SISTEMA FINANCIERO

BANKIA: CRUJE EL SISTEMA FINANCIERO

102

104

105

106

Related Documents