BDEW Bundesverband der Energie- und Wasserwirtschaft e.V. Reinhardtstraße 32 10117 Berlin Telefon +49 30 300 199-0 Telefax +49 30 300 199-3900 E-Mail [email protected] www.bdew.de Fakten und Argumente Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Grafik- und Tabellenband Berlin, 10. Juli 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BDEW Bundesverband

der Energie- und

Wasserwirtschaft e.V.

Reinhardtstraße 32

10117 Berlin

Telefon +49 30 300 199-0

Telefax +49 30 300 199-3900

E-Mail [email protected]

www.bdew.de

Fakten und Argumente

Erneuerbare Energien und

das EEG: Zahlen, Fakten,

Grafiken (2017)

Grafik- und Tabellenband

Berlin, 10. Juli 2017

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 2 von 45

Berlin, Juli 2017

Sehr geehrte Leserinnen und Leser,

Der wachsende Wettbewerbsdruck durch den Umstieg auf

ein generelles Ausschreibungsmodell beim Strom aus Er-

neuerbaren Energien hat der Energiewende gut getan und

die Kosteneffizienz bei der Ermittlung der Förderhöhen er-

höht. Der Zuwachs der Erneuerbaren Energien bewegt sich

am oberen Ende des Ausbaukorridors, den die Politik festge-

setzt hat. Nun sollte sich Politik mit dem Zurücknehmen von

spezifischen Privilegien und einem zukunftsgewandten

Marktdesign beschäftigen. Der häufig genutzte Begriff der

Sektorkopplung braucht vernünftige Rahmenbedingungen,

damit er mit Leben gefüllt werden kann.

Der Anteil der Erneuerbaren Energien im Wärmebereich ist

leicht gestiegen und bleibt dennoch hinter den Möglichkeiten

zurück. In diesem Zusammenhang stehen in den kommen-

den Jahren auch wichtige Strukturentscheidungen in Bezug

auf Gas als notwendigem Komplementär zu den Erneuerba-

ren Energien sowie einer verstärkten Sektorkopplung an.

Sorgenkind der Erneuerbaren Energien ist und bleibt vorerst

der Verkehrsbereich. Seit dem Scheitern der Biokraftstoffstra-

tegie der Bundesregierung vor einigen Jahren hat sich kaum

noch etwas in diesem Bereich getan. Neben der Elektrifizie-

rung des Individualverkehrs müssen auch alternative Kraft-

stoffe und Antriebstechnologien entwickelt und gefördert

werden. Wasserstoff, synthetisches und biogenes Gas sollten

in einer ernstgemeinten Verkehrswende eine wichtige Rolle

spielen.

Zu dieser Ausgabe:

Die BDEW-Publikation „Erneuerbare Energien und das EEG:

Zahlen, Fakten, Grafiken“ erfreut sich seit sieben Ausgaben

einer hohen Beliebtheit und wird von vielen interessierten Le-

sern als Quelle vieler Informationen, Zahlen und Fakten ge-

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 3 von 45

schätzt. Daher legen wir auch in diesem Jahr eine Neuaufla-

ge vor.

Die Publikation besteht in der vorliegenden Ausgabe 2017

nur noch als selbst erklärender Grafik- und Tabellenband er-

gänzt um eine Zusammenfassung der wichtigsten Ergebnis-

se. Auf einen beschreibenden Text konnten wir daher ver-

zichten.

Unsere genaue Aufbereitung von allen relevanten Daten und

Fakten rund um die Erneuerbaren Energien soll weiterhin als

erforderliche Grundlage für die weiteren politischen Debatten

und Entscheidungen für das Gelingen der Energiewende die-

nen. Diese Grundlage stellen wir Ihnen hiermit zur Verfü-

gung, die abgebildeten Folien stehen im BDEW-Extranet zum

Herunterladen für Sie bereit.

Ich wünsche Ihnen bei der Lektüre viele neue Erkenntnisse

und Informationen, die Sie für Ihre Arbeit nutzen können.

Mit freundlichen Grüßen

Stefan Kapferer

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 4 von 45

Das Wichtigste in Kürze

Weiterer Anstieg der Erneuerbaren Energien

Die Erneuerbaren Energien haben ihren Beitrag zur Energieversorgung im Jahr 2016 weiter

erhöht. Insgesamt wurden 379,6 Mrd. kWh Energie aus Erneuerbaren Energien erzeugt. Das

entspricht einem Anstieg um 2,7 Prozent gegenüber 2015 und einem Anteil von 14,8 Prozent.

Der stärkste Anstieg der Erneuerbaren Energien erfolgte in der Wärme- und Kälteversorgung

mit einem Plus von 5,9 Prozent auf nun 168,1 Mrd. kWh. Ihr Anteil ging allerdings geringfügig

auf 13,4 Prozent zurück, da 2016 witterungsbedingt insgesamt mehr Energie in der Wärme-

und Kälteversorgung eingesetzt wurde. Die meiste Energie aus Erneuerbaren Energien wur-

de mit 188,3 Mrd. kWh weiterhin im Strombereich erzeugt, ihr Anteil bezogen auf den Strom-

verbrauch stieg auf 31,7 Prozent. Kraftstoffe aus Erneuerbaren Energien haben mit insge-

samt 33,5 Mrd. kWh den kleinsten Anteil an der Energiebereitstellung aus Erneuerbaren

Energien.

Deutlicher Ausbau der Erneuerbaren Energien in der Stromerzeugung

Die installierte Leistung ist weiter auf nunmehr gut 104 GW angestiegen. Damit macht die

Kapazität der Erneuerbaren erstmals die Hälfte der installierten Leistung in Deutschland aus.

Der stärkste Zuwachs 2016 erfolgte bei Wind onshore mit knapp 4,3 GW, gefolgt von der

Photovoltaik mit gut 1,4 GW und Windenergieanlagen auf See mit gut 0,8 GW.

Regionale Struktur der EEG-Anlagen zum 31.12.2015

Die meisten der nun 1,611 Mio. EEG-Anlagen stehen in Bayern, mehr als 500.000 Anlagen

mit gut 15 GW sind dort installiert. Die meiste Stromerzeugung aus EEG-Anlagen wird in Nie-

dersachsen erbracht. Dort erzeugen über 150.000 Anlagen mehr als 27 Mrd. kWh Strom.

Überwiegender Teil der EEG-Anlagen am Verteilnetz

Fast 95 Prozent der installierten Leistung von EEG-Anlagen ist an die Verteilnetze ange-

schlossen, gut 5 Prozent speisen direkt ins Übertragungsnetz ein. Hauptsächlich ans Über-

tragungsnetz angeschlossen ist Offshore-Wind, die übrigen EEG-Anlagen speisen überwie-

gend in die Verteilnetze ein.

Ergebnisse der Ausschreibungsverfahren für EEG-Anlagen

Die bisherigen Ergebnisse der Ausschreibungen für EEG-Anlagen zeigen, dass die Umstel-

lung auf das Ausschreibungsmodell ein richtiger Schritt in Richtung Wettbewerb und Kosten-

effizienz war. Die bisherigen Ausschreibungen für Photovoltaik-Freiflächenanlagen zeigen

einen kontinuierlichen Rückgang der durchschnittlichen Förderhöhe. In der Ausschreibung im

Juni 2017 waren es durchschnittlich nur noch 5,66 ct/kWh und damit deutlich weniger als der

zulässige Höchstwert von 8,91 ct/kWh. Auch die erste Ausschreibung für Wind onshore zeig-

te positive Ergebnisse: Die durchschnittliche Förderhöhe der bezuschlagten Gebote lag mit

5,71 ct/kWh ebenfalls deutlich unter dem zulässigen Höchstwert von 7,00 ct/kWh. Bei der

ersten Ausschreibung für Offshore-Windanlagen im April 2017 wurden sogar Projekte bezu-

schlagt, die bei ihrer Inbetriebnahme bis spätestens 2025 ohne zusätzliche Förderung aus-

kommen werden.

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 5 von 45

Abbildungsverzeichnis

Abb. 1: Erneuerbare Energien 2016: Energie- und Strombereitstellung .................................. 8

Abb. 2: Stromerzeugung aus Erneuerbaren Energien im Detail .............................................. 8

Abb. 3: Bruttostromerzeugung 2015 und 2016 ........................................................................ 9

Abb. 4: Bruttostromerzeugung seit 2000 - Grafik .................................................................... 9

Abb. 5: Bruttostromerzeugung seit 2000 - Tabelle ................................................................ 10

Abb. 6: Installierte Erzeugungsleistung in Deutschland seit 2000 ......................................... 10

Abb. 7: Stromerzeugung aus Windkraftanlagen – Onshore und Offshore ............................. 11

Abb. 8: Stromerzeugung aus Windkraftanlagen – Onshore .................................................. 11

Abb. 9: Stromerzeugung aus Windkraftanlagen – Offshore .................................................. 12

Abb. 10: Stromerzeugung aus Photovoltaikanlagen .............................................................. 12

Abb. 11: Stromerzeugung aus Wasserkraftanlagen .............................................................. 13

Abb. 12: Monatliche Stromerzeugung aus Erneuerbaren Energien ....................................... 13

Abb. 13: Deckung des Strombedarfs 04.Mai bis 09. Mai 2016 .............................................. 14

Abb. 14: Deckung des Strombedarfs 22. Januar bis 27. Januar 2017 ................................... 14

Abb. 15: Erneuerbare Energien 2016: Wärme- und Kraftstoffbereitstellung .......................... 15

Abb. 16: Bio-Erdgas: Anlagenanzahl, eingespeiste Menge und Einspeisekapazität .............. 15

Abb. 17: Beitrag und Ziele der Erneuerbaren Energien: Bruttoendenergiebedarf .................. 16

Abb. 18: Beitrag und Ziele der Erneuerbaren Energien: Strom ............................................. 16

Abb. 19: Beitrag und Ziele der Erneuerbaren Energien: Alle Sektoren .................................. 17

Abb. 20: Klimaschutzplan 2050: Sektorziele 2030 ................................................................ 17

Abb. 21: Investitionen in erneuerbare Energien .................................................................... 18

Abb. 22: Photovoltaik: Investition und Wirkung ..................................................................... 18

Abb. 23: Wind onshore: Investition und Wirkung ................................................................... 19

Abb. 24: Wind offshore: Investition und Wirkung ................................................................... 19

Abb. 25: Wirtschaftliche Impulse durch Erneuerbare Energien ............................................. 20

Abb. 26: Regenerativ-Anlagen: Leistung und Erzeugung ...................................................... 20

Abb. 27: Nutzung der Windenergie 2015 (Karte) ................................................................... 24

Abb. 28: Nutzung der Photovoltaik 2015 (Karte) ................................................................... 24

Abb. 29: Nutzung der Biomasse 2015 (Karte) ....................................................................... 25

Abb. 30: Nutzung der Wasserkraft sowie von Deponie- und Klärgas 2015 (Karte) ................ 25

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 6 von 45

Abb. 31: Das EEG-Konto 2017: Kosten und Erlöse .............................................................. 26

Abb. 32: Entwicklung des EEG-Kontos seit 2010 .................................................................. 26

Abb. 33: EEG-Differenzkosten und Börsenpreis ................................................................... 29

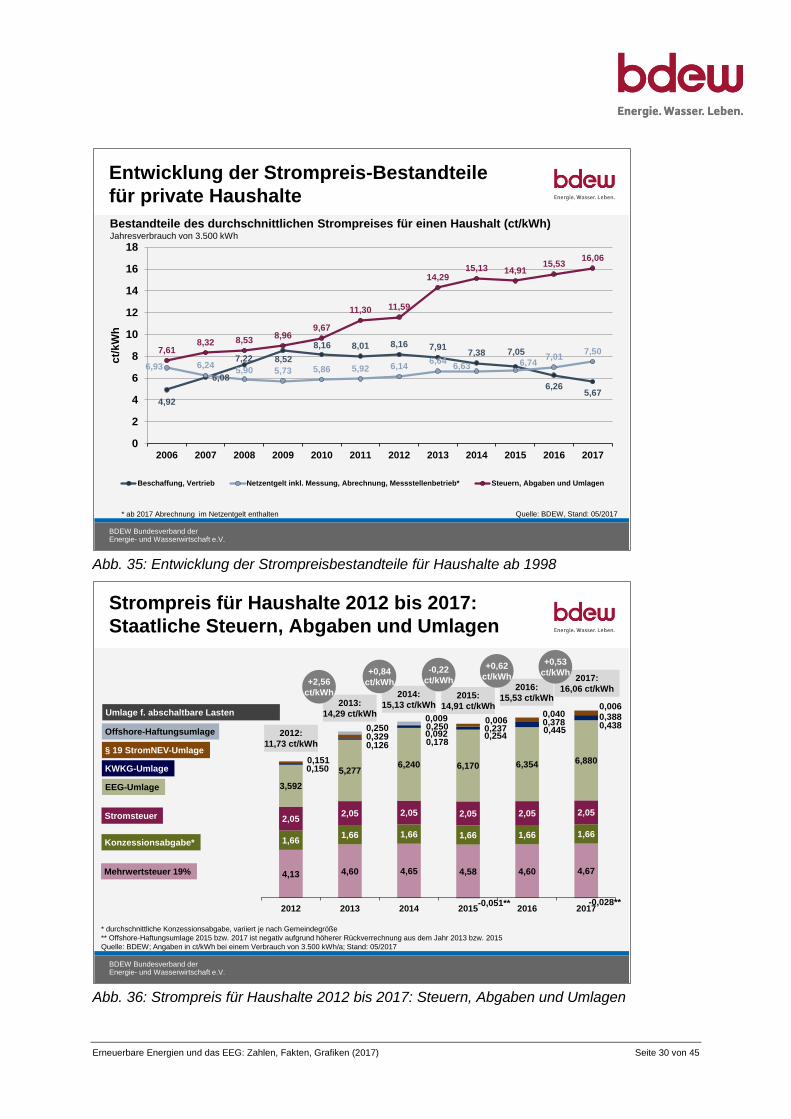

Abb. 34: Strompreis für Haushalte ab 1998 .......................................................................... 29

Abb. 35: Entwicklung der Strompreisbestandteile für Haushalte ab 1998.............................. 30

Abb. 36: Strompreis für Haushalte 2012 bis 2017: Steuern, Abgaben und Umlagen ............. 30

Abb. 37: Strompreis für die Industrie ..................................................................................... 31

Abb. 38: Gesamtbelastung durch Steuern und Abgaben ...................................................... 31

Abb. 39: Bandbreite Industriestrompreis: Großabnehmer ..................................................... 32

Abb. 40: Aufkommen der EEG-Umlage nach Kundengruppen .............................................. 32

Abb. 41: Entlastung der Industrie im EEG 2017 .................................................................... 33

Abb. 42: Merit-Order-Effekt Photovoltaik ............................................................................... 33

Abb. 43: Merit-Order-Effekt Wind onshore ............................................................................ 34

Abb. 44: EEG-Strommengen und EEG-Auszahlungen .......................................................... 34

Abb. 45: Durchschnittliche EEG-Festvergütung .................................................................... 35

Abb. 46: Stromerzeugung aus EEG-Anlagen: Festvergütung und Direktvermarktung ........... 35

Abb. 47: Selbstverbrauch aus Photovoltaik-Anlagen ............................................................. 37

Abb. 48: EEG 2017: Aufteilung nach Energieträgern ............................................................ 37

Abb. 49: EEG 2012 bis 2017: Aufteilung nach Energieträgern .............................................. 38

Abb. 50: Differenzkosten 2017 .............................................................................................. 38

Abb. 51: Differenzkosten 2012 bis 2017................................................................................ 39

Abb. 52: EEG-Anlagen und Stromerzeugung 2015 - Tabelle ................................................ 39

Abb. 53: Regionale Verteilung der EEG-Stromerzeugung und EEG-Auszahlungen 2015 ..... 40

Abb. 54: EEG-Anlagen 2015 – Anteile der Bundesländer ..................................................... 40

Abb. 55: EEG-Anlagen 2015 Wind onshore – Anteile der Bundesländer .............................. 41

Abb. 56: EEG-Anlagen 2015 Photovoltaik – Anteile der Bundesländer ................................. 41

Abb. 57: EEG-Anlagen 2015 Biomasse – Anteile der Bundesländer ..................................... 42

Abb. 58: Regionale EEG-Stromerzeugung 2015: Absolutwerte vs. Flächendichte ................ 42

Abb. 59: EEG-Anlagen im Übertragungsnetz und im Verteilnetz ........................................... 43

Abb. 60: Netzausbau im Übertragungsnetz: HGÜ-Leitungen ................................................ 43

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 7 von 45

Abb. 61: Installierte Leistung der EEG-Anlagen bis 2021 ...................................................... 44

Abb. 62: EEG-Strommengen und EEG-Auszahlungen bis 2021 ........................................... 44

Tabellenverzeichnis

Tab. 1: Anzahl und installierte Leistung der EEG-geförderten Anlagen sowie EEG-geförderte

Stromerzeugung und EEG-Auszahlungen 2015 nach Bundesländern .................................. 21

Tab. 2: EEG-Auszahlungen und EEG-Differenzkosten nach Energieträgern ........................ 27

Tab. 3: Ausschreibungsergebnisse für Erneuerbare Energien .............................................. 36

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 8 von 45

Abb. 1: Erneuerbare Energien 2016: Energie- und Strombereitstellung

Abb. 2: Stromerzeugung aus Erneuerbaren Energien im Detail

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

5%

17%

3%

10%

2%32%

0,6%

13%

0,9%

0,1%

5%

3%

5%

0,01%2%

0,9%

Wasserkraft Windenergie onshore Windenergie offshorePhotovoltaik Solarthermie biogene Festbrennstoffe & Klärschlammbiogene flüssige Brennstoffe Biogas & Biomethan KlärgasDeponiegas biogener Anteil des Abfalls Geothermie, UmweltwärmeBiodiesel Pflanzenöl BioethanolStromverbrauch Verkehr (EE)

Erneuerbare Energien 2016:

Energie- und Strombereitstellung

11%

35%

7%

20%

6%

0,2%

17%

1%0,2%

3%

0,1%

EE bei der Energiebereitstellung 2016: 379,6 Mrd. kWh

(Veränderung gegenüber 2015: +2,7%)

EE in der Strombereitstellung 2016: 188,3 Mrd. kWh

(Veränderung gegenüber 2015: +0,5%)

31,7%68,3%

2016

Quellen: AGEE-Stat, BDEW, Stand 02/2017

14,8%85,2%

2015

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

10,1%

37,9%

4,4%

20,7%

5,9%

0,2%

16,7%

0,7%0,2%

3,1%

0,1%

Wasserkraft Windenergie onshore Windenergie offshore Photovoltaik

biogene Festbrennstoffe biogene flüssige Brennstoffe Biogas Klärgas

Deponiegas biogener Anteil des Abfalls Geothermie

11,2%

34,5%

6,6%

20,3%

5,8%

0,2%

17,2%

0,8%0,2%

3,2%

0,1%

Stromerzeugung aus Erneuerbaren Energien:

Detaillierte Unterteilung

Stromerzeugung: Anteile der einzelnen Erneuerbaren Energieträger 2015 und 2016

31,5%**68,5%

2015

31,7**68,3%

2016

Quellen: BMWi auf Basis AGEE-Stat, BDEW, Stand 02/2017 **EE bezogen auf Bruttostromverbrauch

2015:

187,4 Mrd. kWh

2016:

188,3 Mrd. kWh

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 9 von 45

Abb. 3: Bruttostromerzeugung 2015 und 2016

Abb. 4: Bruttostromerzeugung seit 2000 - Grafik

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

14,2%

23,9%

18,2%

9,6%5,2%

2,9%

11,0%

1,3%

6,0%

6,9%

0,9%

Erneuerbare29,0%

Kernenergie Braunkohle Steinkohle Erdgas

Sonstige (PSW, Heizöl u.a.) Wasser Wind onshore Wind offshore

Photovoltaik Biomasse Siedlungsabfälle

2015: 647 Mrd. kWh

Bruttostromerzeugung

13,1%23,1%

17,2%

12,4%5,2%

3,2%

10,0%

1,9%

5,9%

7,0%

0,9%

Erneuerbare29,0%

2016: 648 Mrd. kWh*

* vorläufig

Bruttostromerzeugung in Deutschland – Vorjahresvergleich

Quellen: BDEW-Schnellstatistikerhebung, Stat. Bundesamt, EEX, VGB, ZSW; Stand: 02/2017

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Bruttostromerzeugung seit 2000

29% 29% 28% 27% 27% 26% 26%22% 23% 23% 22%

18% 16% 15% 16% 14% 13%

26% 26% 27% 26% 26% 25% 24%24% 24%

24% 23%25% 26% 25% 25% 24% 23%

25% 24% 23% 24% 23% 22% 22%22% 19%

18% 19%18% 19% 20% 19% 18%

17%

9% 10% 10%10% 10% 12% 12%

12% 14%

14%14%

14% 12% 11%10% 10% 12%

5% 5% 5%5% 5% 6% 6%

6% 5%

5%6%

5% 5% 5%5% 5% 5%

7% 7% 8%8% 9% 10% 11% 14% 15%

16%17%

20% 23% 24%26% 29% 29%

577 586 587609 617 623 640 641 641

596632

612 629 638 627647 648

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016**

in M

rd. K

ilo

watt

stu

nd

en

Kernenergie Braunkohle Steinkohle Erdgas Sonstige Erneuerbare Energien

nach Energieträgern – Anteile in %*

*Rundungsdifferenzen möglich

**vorläufigQuelle: BDEW, Stand: 02/2017

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 10 von 45

Abb. 5: Bruttostromerzeugung seit 2000 - Tabelle

Abb. 6: Installierte Erzeugungsleistung in Deutschland seit 2000

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Bruttostromerzeugung [TWh] 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Braunkohle 148,3 154,8 158,0 158,2 158,0 154,1 151,1 155,1 150,6 145,6 145,9 150,1 160,7 160,9 155,8 154,5 150,0

Steinkohle 143,1 138,4 134,6 146,5 140,8 134,1 137,9 142,0 124,6 107,9 117,0 112,4 116,4 127,3 118,6 117,7 111,5

Kernenergie 169,6 171,3 164,8 165,1 167,1 163,0 167,4 140,5 148,8 134,9 140,6 108,0 99,5 97,3 97,1 91,8 84,6

Erdgas4) 49,2 55,5 56,3 62,9 63,0 72,7 75,3 78,1 89,1 80,9 89,3 86,1 76,4 67,5 61,1 62,0 80,5

Mineralöl 5,9 6,1 8,7 10,3 10,8 12,0 10,9 10,0 9,7 10,1 8,7 7,2 7,6 7,2 5,7 6,2 5,9

Erneuerbare, darunter: 37,9 38,9 46,1 45,6 56,6 62,5 71,6 88,3 93,2 94,9 104,2 122,8 142,3 151,3 161,4 187,4 188,3

- Wind onshore 9,5 10,5 15,8 18,7 25,5 27,2 30,7 39,7 40,6 38,6 37,8 48,9 50,7 50,8 55,9 70,9 65,0

- Wind offshore 0,9 1,4 8,3 12,4

- Wasserkraft1) 24,9 23,2 23,7 17,7 20,1 19,6 20,0 21,2 20,4 19,0 21,0 17,7 22,1 23,0 19,6 19,0 21,0

- Biomasse 1,6 3,3 4,5 6,6 8,2 11,1 14,8 19,8 23,1 26,3 28,9 31,9 38,2 40,1 42,2 44,6 45,6

- Photovoltaik 0,0 0,1 0,2 0,3 0,6 1,3 2,2 3,1 4,4 6,6 11,7 19,6 26,4 31,0 36,1 38,7 38,2

- Hausmüll2) 1,8 1,9 1,9 2,2 2,3 3,3 3,9 4,5 4,7 4,3 4,7 4,8 5,0 5,4 6,1 5,8 6,0

- Geothermie 0,02 0,02 0,03 0,02 0,03 0,1 0,1 0,1 0,2

Sonstige, darunter: 22,6 21,4 18,2 20,3 21,2 24,1 25,4 26,6 24,7 21,4 26,8 25,6 25,7 26,2 27,0 27,3 27,5

- Pumpspeicher3) 4,5 4,5 4,7 5,2 6,4 6,8 6,8 6,9 6,0 5,7 6,4 5,8 5,8 5,8 5,9 5,9 5,5

- Hausmüll2) 1,8 1,9 1,9 2,2 2,3 3,3 3,9 4,5 4,7 4,3 4,7 4,8 5,0 5,4 6,1 5,8 6,0

- Industrieabfall 1,3 1,6 1,6 1,6 1,2 1,4 1,3 1,3

Bruttostromerzeugung 576,6 586,4 586,7 608,8 617,5 622,6 639,6 640,6 640,7 595,6 632,4 612,1 628,6 637,7 626,7 646,9 648,4

Stromimport 45,1 43,5 46,2 45,8 44,2 53,4 46,1 44,3 40,2 40,6 42,2 49,7 44,2 38,4 38,9 33,6 27,0

Stromexport 42,1 44,8 45,5 53,8 51,5 61,9 65,9 63,4 62,7 54,9 59,9 56,0 67,3 72,2 74,5 85,4 80,7

Stromimportsaldo 3,1 -1,3 0,7 -8,1 -7,3 -8,5 -19,8 -19,1 -22,5 -14,3 -17,7 -6,3 -23,1 -33,8 -35,6 -51,8 -53,7

Brutto-Inlandsstromverbrauch 579,6 585,1 587,4 600,7 610,2 614,1 619,8 621,5 618,2 581,3 614,7 605,8 605,6 603,9 591,1 595,1 594,7

nachrichtlich: Anteil der Erneuerbaren

Energieträger an der Deckung des

Stromverbrauchs

6,5% 6,7% 7,8% 7,6% 9,3% 10,2% 11,6% 14,2% 15,1% 16,3% 16,9% 20,3% 23,5% 25,1% 27,3% 31,5% 31,7%

Bruttostromerzeugung in Deutschland

ab 2000

Quelle: BDEW, AG Energiebilanzen, Stand 02/2017

1) Lauf- und Speicherwasser inkl. natürl. Zufluss aus Pumpspeichern2) aufgeteilt in reg. und nicht-reg. Anteil (50 % : 50 %)3) ohne Erzeugung aus natürl. Zufluss4) ab 2003 zzgl. des in BHKW < 1 MW aus Erdgas geschätzt erzeugten Stroms

* vorläufig

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Installierte Erzeugungsleistung in Deutschland

seit 2000

22 22 21 21 21 20 20 20 20 20 20 12 12 12 12 11 11

87 86 85 85 85 87 87 90 90 91 9191 90 92 93 94 95

11 14 18 21 24 27 3135 39 45

55 66 7682

90 97 104

121 122 124 127 130 135 139145 149

157167 169

178186

194203

210

0

25

50

75

100

125

150

175

200

225

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

Ins

tall

iert

e L

eis

tun

g in

GW

Kernenergie konventionelle Wärmekraftwerke und Sonstige Erneuerbare Energien

Installierte Leistung in GW; Anteile jeweils zum 31.12.

*vorläufig Quelle: BDEW, Stand 02/2017

5%

45%

50%

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 11 von 45

Abb. 7: Stromerzeugung aus Windkraftanlagen – Onshore und Offshore

Abb. 8: Stromerzeugung aus Windkraftanlagen – Onshore

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov* Dez* Ø

in M

io. K

ilow

att

stu

nden

2015 2016 Durchschnitt 2006 - 2015

Stromerzeugung aus Windkraftanlagen

Onshore und Offshore

Quellen: ZSW, BDEW; Stand 02/2017

brutto, in Mio. Kilowattstunden

Jahresproduktion:

2014: 57.357 GWh

2015: 79.207 GWh

2016*: 77.412 GWh

* vorläufig

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Stromerzeugung aus

Onshore-Windkraftanlagen

0

2.000

4.000

6.000

8.000

10.000

12.000

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov* Dez* Ø

in M

io. K

ilow

att

stu

nden

2015 2016 Durchschnitt 2006 - 2015

Quellen: ZSW, BDEW; Stand 02/2017

brutto, in Mio. Kilowattstunden, Onshore-Anlagen

Jahresproduktion:

2014: 55.908 Mio.kWh

2015: 70.922 Mio.kWh

2016*: 65.047 Mio.kWh

* vorläufig

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 12 von 45

Abb. 9: Stromerzeugung aus Windkraftanlagen – Offshore

Abb. 10: Stromerzeugung aus Photovoltaikanlagen

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Stromerzeugung aus

Offshore-Windkraftanlagen

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov* Dez* Ø

in M

io. K

ilow

att

stu

nden

2015 2016 Durchschnitt 2013 - 2015

Quellen: ZSW, BDEW; Stand 02/2017

brutto, in Mio. Kilowattstunden, Offshore-Anlagen

Jahresproduktion:

2014: 1.450 Mio.kWh

2015: 8.285 Mio.kWh

2016*: 12.365 Mio.kWh

* vorläufig

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov* Dez* Ø

in M

io. K

ilow

att

stu

nden

2015 2016 Durchschnitt 2010 - 2015

Stromerzeugung aus Photovoltaikanlagen

in Mio. Kilowattstunden, einschließlich Selbstverbrauch

Quellen: ZSW, BDEW; Stand 02/2017

Jahresproduktion:

2014: 35.056 GWh

2015: 38.726 GWh

2016*: 38.172 GWh

* vorläufig

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 13 von 45

Abb. 11: Stromerzeugung aus Wasserkraftanlagen

Abb. 12: Monatliche Stromerzeugung aus Erneuerbaren Energien

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

0

500

1.000

1.500

2.000

2.500

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Ø

in M

io. K

ilow

att

stu

nden

2015 2016 Durchschnitt 2006 - 2015

Stromerzeugung aus Wasserkraftanlagen

Quelle: BDEW, Stand 02/2017

brutto, in Mio. KilowattstundenJahresproduktion:

2014: 19.587 GWh

2015: 18.977 GWh

2016*: 21.000 GWh

* vorläufig

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Monatliche Stromerzeugung

aus Erneuerbaren Energien

Bruttostromerzeugung 2016*, Veränderung zum Vorjahr in Prozent

Quellen: BDEW-Schnellstatistikerhebung, Stat. Bundesamt, EEX, ZSW, BDEW; Stand: 03/2017 * vorläufig

-1,5%

+41,6%

-9,8% -0,0%+6,3%

-2,6%

-4,0%

+9,7%-2,2%

+11,5%

-13,1%-13,4%

0

5

10

15

20

25

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

in M

rd. K

ilow

att

stu

nden

Wasser Biomasse Siedlungsabfälle Wind offshore Photovoltaik

Wind onshore Geothermie Vorjahr gesamt

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 14 von 45

Abb. 13: Deckung des Strombedarfs 04.Mai bis 09. Mai 2016

Abb. 14: Deckung des Strombedarfs 22. Januar bis 27. Januar 2017

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Volatilität der Einspeisung aus Erneuerbaren

Energien: Situation hohe Einspeisung

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

MW

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

MW

Stromerzeugung aus Erneuerbaren Energien

Residuallast zur Deckung des Strombedarfs durch konventionelle Kraftwerke

Min. 16%

Max. 84%

Max. ~100%

Mittwoch,

04.05.2016

Donnerstag,

05.05.2016

(Feiertag)

Freitag,

06.05.2016

Samstag,

07.05.2016

Sonntag,

08.05.2016

Montag,

09.05.2016

Quelle: BDEW (eigene Berechnung auf Basis entso-e und Veröffentlichungen der ÜNB); Prozentwerte: Lastdeckung in Prozent

Last/

Verbrauch

Last/

Verbrauch

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Volatilität der Einspeisung aus Erneuerbaren

Energien: Situation niedrige Einspeisung

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

MW

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

MW

Stromerzeugung aus Erneuerbaren Energien

Residuallast zur Deckung des Strombedarfs durch konventionelle Kraftwerke

Min. 9%

Sonntag,

22.01.2017

Montag ,

23.01.2017

Dienstag,

24.01.2017

Mittwoch,

25.01.2017

Donnerstag,

26.01.2017

Freitag,

27.01.2017

Quelle: BDEW (eigene Berechnung auf Basis entso-e und Veröffentlichungen der ÜNB); Prozentwerte: Lastdeckung in Prozent

Last/

Verbrauch

Last/

VerbrauchMax. 91%

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 15 von 45

Abb. 15: Erneuerbare Energien 2016: Wärme- und Kraftstoffbereitstellung

Abb. 16: Bio-Erdgas: Anlagenanzahl, eingespeiste Menge und Einspeisekapazität

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

5%

68%

1%

10%

1%

Deponiegas

0,1%7%

7%

Wasserkraft Windenergie onshore Windenergie offshorePhotovoltaik Solarthermie biogene Festbrennstoffebiogene flüssige Brennstoffe Biogas KlärgasDeponiegas biogener Anteil des Abfalls Geothermie, UmweltwärmeBiodiesel Pflanzenöl Bioethanol

62%

0,1%

26%

1%

11%

Erneuerbare Energien 2016:

Wärme- und Kraftstoffbereitstellung

EE bei der Wärme- und Kältebereitstellung:

168,1 Mrd. kWh (Veränderung gegenüber 2015: + 5,9%)

EE bei der Kraftstoffbereitstellung: 33,5 Mrd. kWh(Veränderung gegenüber 2015: + 0,03%)

13,4%86,6% 5,1 %94,9%

2016 2016

Quelle: AGEE-Stat, BDEW, Stand 02/2017

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Bio-Erdgas: Anlagenanzahl, eingespeiste Menge

und Einspeisekapazität

2 5 13 30 44 7

7 10

8

14

4

17

9

18

6

19

6

10

93

17

9

27

5

41

3

52

0

68

8

78

0 86

5

8 11 38

15

8

26

9

44

9

58

0 66

5

82

0

85

0

1.0

08

0

200

400

600

800

1.000

1.200

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

An

lag

en

za

hl,

ein

ge

sp

eis

te M

en

ge (

Mio

. m

³),

Ein

sp

eis

ek

ap

azit

ät

(Mio

. N

m³/

a)

Anzahl der Anlagen Eingespeiste Menge (Mio. m³) Einspeisekapazität (Mio. Nm³/Jahr)

* vorläufigQuellen: Deutsche Energieagentur (dena), BNetzA, BDEW (eigene Berechnung), Stand: 03/2017

Entwicklung der Einspeisekapazität und der eingespeisten Menge

von Bio-Erdgas ins Erdgasnetz

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 16 von 45

Abb. 17: Beitrag und Ziele der Erneuerbaren Energien: Bruttoendenergiebedarf

Abb. 18: Beitrag und Ziele der Erneuerbaren Energien: Strom

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Beitrag und Ziele der Erneuerbaren Energien:

Bruttoendenergiebedarf (Energie gesamt)

2015:14,8%**

2020:18%

2030:30%

2040:45%

2050:60%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

201

8

202

0

202

2

202

4

202

6

202

8

203

0

203

2

203

4

203

6

203

8

204

0

204

2

204

4

204

6

204

8

205

0

Quelle: BMWi auf Basis AGEE Stat, Stand 02/2017

Anteil der Energiebereitsstellung aus regenerativen Energiequellen*

EE-Anteil am Bruttoendenergiebedarf

Ziele aus dem Energiekonzept der BR 2011

* bezogen auf den Brutto-Endenergieverbrauch Deutschlands

** nach Energiekonzept der Bundesregierung, 14,6% nach EU-RL 2009/28/EG

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Beitrag und Ziele der Erneuerbaren Energien:

Strom

2016 norm.**:32,2%

2016***:31,7%

2020:35%

2030:50%

2040:65%

2050:80%

40%

55%2025:45%

2035:60%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

199

6

199

8

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

201

6

201

8

202

0

202

2

202

4

202

6

202

8

203

0

203

2

203

4

203

6

203

8

204

0

204

2

204

4

204

6

204

8

205

0

* Anteil am Brutto-Inlandsstromverbrauch

** Berechnung gemäß EU 2009/28/EG Art. 30 und Annex II

*** vorläufigQuelle: BDEW, AGEB Stand 02/2017

Anteil des Stroms aus regenerativen Energiequellen*

EE-Anteil Strom (gemäß Energiekonzept der Bundesregierung)

Ziele aus dem Energiekonzept der BR 2011

Ausbaukorridor gemäß Koalitionsvertrag 2013

Normalisierter EE-Anteil Strom (gemäß Richtlinie EU 2009/28/EG**)

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 17 von 45

Abb. 19: Beitrag und Ziele der Erneuerbaren Energien: Alle Sektoren

Abb. 20: Klimaschutzplan 2050: Sektorziele 2030

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Beitrag und 2020-Ziele der Erneuerbaren Energien:

Alle Sektoren

2015:14,8%***

2016*:31,7%

2016:13,4%

2016:5,1%

2016 norm.**:32,2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

202

0

Quellen: BDEW; AGEB; AGEE Stat, Stand 02/2017

EE-Anteil Wärme und Kälte (2020: 14%)

Ziele der Bundesregierung

EE-Anteil am Bruttoendenergiebedarf (2020: 18%)

EE-Anteil Strom (2020: 35%)

EE-Anteil Kraftstoffe/Verkehr (2020: ca. 12%)

* vorläufig

** Berechnung gemäß EU 2009/28/EG Art. 30 und Annex I

*** nach Energiekonzept der Bundesregierung, 14,6% nach EU-RL 2009/28/EG

Strom

35%

Gesamt

18%

Wärme

14%

Kraftstoffe

ca. 12%

normalisierter** EE-Anteil Strom

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Klimaschutzplan 2050:

Sektorziele 2030

466

347

17

5-1

83

283

189

14

0-1

43

210

122

70-72

163 160

95-98

9073

58-61 38 11 5

0

100

200

300

400

500

600

199

0

201

5

KS

P 2

030

199

0

201

5

KS

P 2

030

199

0

201

5

KS

P 2

030

199

0

201

5

KS

P 2

030

199

0

201

5

KS

P 2

030

199

0

201

5

KS

P 2

030

Mio

. t

CO

2 ä

qiv

ale

nt

Quelle: Klimaschutzplan 2050

62

-61

%

26

%

51

-49

%

67

-66

%

42

-40

%

34

-31

%

33

%

42

% 2%

19

%

71

%

87

%

Minderung ggü. 1990 um…

Energie-

wirtschaft

Industrie Gebäude Verkehr Land-

wirtschaft

Sonstige

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 18 von 45

Abb. 21: Investitionen in erneuerbare Energien

Abb. 22: Photovoltaik: Investition und Wirkung

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Investitionen in Erneuerbare Energien

4,56,4 6,9 6,6

8,9

12,113,3

12,2

15,7

25,527,9

25,5

19,9

15,5

18,6

14,7 14,4

1,5 1,8 1,6 1,8 2,0 2,4 3,9 3,2 4,2 4,0 3,3 3,7 3,7 3,6 3,3 3,2 3,3

3,0 4,6 5,3 4,8 6,9 9,8 9,4 9,0 11,5 21,5 24,6 21,8 16,2 11,9 15,2 11,5 11,1

0

5

10

15

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Inve

sti

tio

ne

n i

n M

rd.

€

Wasserkraft Photovoltaik Wind onshore

Wind offshore Biomasse Strom Geothermie, Umweltwärme

Biomasse Wärme Solarthermie

Quelle: Zentrum für Sonnenenergie- und Wasserstoff-Forschung (ZSW)

davon Strom:

davon Wärme:

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Photovoltaik – Investition und Wirkung

4,05,3

8,0

13,6

19,5

15,0

11,2

4,3

2,41,6 1,6

1,0 1,22,0

3,7

7,9 7,9 7,6

3,32,0 1,4 1,4

6,4%

0%

1%

2%

3%

4%

5%

6%

7%

0

5

10

15

20

25

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investitionen in Mrd. € Zubau in GW Anteil am Brutto-Inlandsstromverbrauch

Quelle: AGEE Stat, BDEW (eigene Berechnung)

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 19 von 45

Abb. 23: Wind onshore: Investition und Wirkung

Abb. 24: Wind offshore: Investition und Wirkung

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Wind onshore – Investition und Wirkung

3,2

2,5 2,52,8

2,1

2,8

3,4

4,3

6,7

5,2

6,6

2,2

1,7 1,61,8

1,3 1,5

2,2 2,3

4,7

3,6

4,3

10,9%

0%

2%

4%

6%

8%

10%

12%

14%

0

1

2

3

4

5

6

7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investitionen in Mrd. € Zubau in GW Anteil am Brutto-Inlandsstromverbrauch

Quelle: AGEE Stat, BDEW (eigene Berechnung)

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Wind offshore – Investition und Wirkung

0,3 0,50,2

0,5

2,2

5,4

4,5

2,6

0,05 0,11 0,03 0,08 0,24 0,49

2,43

0,82

2,1%

0%

1%

2%

3%

4%

5%

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Investitionen in Mrd. € Zubau in GW Anteil am Brutto-Inlandsstromverbrauch

Quelle: AGEE Stat, BDEW (eigene Berechnung)

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 20 von 45

Abb. 25: Wirtschaftliche Impulse durch Erneuerbare Energien

Abb. 26: Regenerativ-Anlagen: Leistung und Erzeugung

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Wirtschaftliche Impulse* durch

Erneuerbare Energien

2,2 2,5 2,8 3,3 3,85,2

7,49,0 9,5 9,4

11,212,9

14,2 14,3 14,2 14,7 15,4

1,4 1,4 1,5 1,5 1,6 1,8 2,1 2,4 2,6 3,0 3,5 3,6 3,9 4,2 3,9 4,0 4,2

0,6 0,7 0,9 1,1 1,3 1,6 2,2 2,8 3,3 4,0 4,8 5,6 6,6 7,0 7,6 8,2 8,7

0,2 0,3 0,5 0,7 0,9 1,8 3,2 3,8 3,5 2,4 2,9 3,7 3,7 3,1 2,7 2,5 2,6

0

5

10

15

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Wir

tsc

haft

lic

her

Imp

uls

* in

Mrd

. €

Wasserkraft Photovoltaik Wind onshoreWind offshore Biomasse Strom Geothermie, UmweltwärmeBiomasse Wärme Solarthermie Biomasse Kraftstoffe

* Impulse durch Aufwand für den Betrieb in anderen Sektoren (Personal, Ersatzteile, Brennstoffe etc.), siehe dazu auch Publikation

„Erneuerbare Energien in Zahlen“ des BMWi)

davon Strom:

davon Wärme:

d. Kraftstoffe:

Quelle: Zentrum für Sonnenenergie- und Wasserstoff-Forschung (ZSW)

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Regenerativ-Anlagen:

Anteile an Leistung und Erzeugung

0,4% 0,4%7,4%

23,3%4,6%

9,9%

3,5%

4,6%43,3%

40,0%0,03%

0,08%40,8%

21,8%

Geothermie

Wind onshore

WasserkraftBiomasse (fest, flüssig, gasf.)

Anteil an derinstallierten Leistung

Anteil an derStromerzeugung

Quelle: BDEW

Photovoltaik

Anteile an der installierten Leistung und an der Stromerzeugung 2015

Wind offshore

Deponie- und

Klärgas

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 21 von 45

Tab. 1: Anzahl und installierte Leistung der EEG-geförderten Anlagen sowie EEG-geförderte

Stromerzeugung und EEG-Auszahlungen 2015 nach Bundesländern

da

vo

n

für

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[Mio

. E

UR

]

Wasser

1.4

26

370

1.5

61,1

461,2

1.0

93,0

6,9

0,0

0,0

87,7

048,8

40,0

038,8

50,0

09,8

0

Deponie

gas

40

15

15,9

12,9

3,0

0,0

0,0

0,0

1,1

71,0

20,0

00,1

50,0

00,1

4

Klä

rgas

56

15

17,3

15,6

0,9

0,5

0,0

0,3

1,2

21,1

80,0

00,0

50,0

00,1

3

Bio

masse

1.4

86

680

3.9

94,0

1.4

37,4

2.5

56,4

0,0

0,0

0,2

642,8

1298,6

10,0

0339,9

54,2

532,2

8

Geoth

erm

ie0

00,0

0,0

0,0

0,0

0,0

0,0

0,0

00,0

00,0

00,0

00,0

00,0

0

Win

d o

nshore

408

678

843,5

282,3

561,2

0,0

0,0

0,0

63,0

524,8

70,0

038,1

70,0

05,8

5

Sola

r287.1

40

5.0

56

5.0

14,8

4.4

72,4

282,8

0,1

108,5

150,9

1.6

59,7

21.6

04,2

614,5

855,4

60,0

025,8

7

Ge

sam

t290.5

56

6.8

13

11.4

46,6

6.6

81,7

4.4

97,5

7,5

108,5

151,4

2.4

55,6

71.9

78,7

814,5

8472,6

44,2

574,0

6

Wasser

3.5

25

603

2.4

27,2

1.1

66,0

1.2

47,1

13,9

0,0

0,3

202,7

4121,7

60,0

080,9

80,0

017,3

3

Deponie

gas

36

12

10,8

9,8

0,9

0,0

0,0

0,0

0,8

10,7

60,0

00,0

40,0

00,0

8

Klä

rgas

60

18

13,0

11,1

1,1

0,8

0,0

0,0

0,9

10,8

40,0

00,0

60,0

00,0

7

Bio

masse

3.8

33

1.4

03

8.0

27,3

2.8

52,3

5.1

74,2

0,0

0,0

0,8

1.4

26,0

7607,7

30,0

0805,6

912,6

564,1

0

Geoth

erm

ie5

25

108,2

80,1

28,2

0,0

0,0

0,0

23,4

517,2

40,0

06,2

10,0

00,7

8

Win

d o

nshore

997

1.8

20

2.7

71,8

401,7

2.3

62,5

7,6

0,0

0,0

200,1

336,2

90,0

0163,8

40,0

025,2

8

Sola

r500.2

09

11.1

76

11.0

66,1

9.3

84,4

1.2

16,7

0,7

255,6

208,8

3.5

19,1

83.2

73,1

134,3

0246,0

70,0

040,4

3

Ge

sam

t508.6

65

15.0

58

24.4

24,5

13.9

05,3

10.0

30,7

23,1

255,6

209,9

5.3

73,2

94.0

57,7

434,3

01.3

02,9

012,6

5148,0

6

Bio

masse

98

43

250,3

66,2

183,8

0,0

0,0

0,4

29,4

611,6

80,0

017,6

80,0

92,3

1

Win

d o

nshore

49

12,0

0,0

12,0

0,0

0,0

0,0

0,8

00,0

00,0

00,8

00,0

00,1

5

Sola

r5.9

25

82

66,7

59,7

1,9

0,0

2,9

2,1

19,4

318,9

40,4

20,4

90,0

00,8

8

Ge

sam

t6.0

27

134

329,0

125,9

197,7

0,0

2,9

2,5

49,6

930,6

30,4

218,9

70,0

93,3

4

Wasser

41

518,3

13,2

5,1

0,0

0,0

0,0

1,7

71,5

20,0

00,2

50,0

00,2

5

Deponie

gas

20

29

79,0

26,3

52,6

0,0

0,0

0,0

4,0

81,9

40,0

02,1

40,0

00,8

5

Klä

rgas

32

6,7

2,0

4,7

0,0

0,0

0,0

0,3

60,1

50,0

00,2

10,0

00,0

8

Bio

masse

522

426

2.6

89,3

551,3

2.1

37,9

0,0

0,0

0,0

381,1

9105,6

60,0

0274,4

31,0

926,5

5

Win

d o

nshore

3.4

06

5.8

32

9.7

65,0

796,9

8.9

53,4

14,6

0,0

0,0

701,0

572,2

60,0

0628,8

00,0

035,2

6

Sola

r31.4

38

2.8

96

2.9

10,2

1.5

19,8

1.3

59,3

0,1

20,8

10,2

605,5

6371,0

12,8

7234,5

50,0

015,9

4

Ge

sam

t35.4

30

9.1

90

15.4

68,4

2.9

09,5

12.5

13,2

14,8

20,8

10,2

1.6

94,0

1552,5

42,8

71.1

40,3

81,0

978,9

3

Wasser

110

32,7

21,7

0,0

11,0

0,0

0,0

1,3

71,3

70,0

00,0

00,0

00,2

0

Deponie

gas

12

0,7

0,2

0,0

0,0

0,0

0,4

0,0

20,0

20,0

00,0

00,0

00,0

0

Bio

masse

13

746,1

1,2

44,9

0,0

0,0

0,0

6,7

00,2

90,0

06,4

20,0

00,3

7

Win

d o

nshore

86

174

361,5

53,9

307,6

0,0

0,0

0,0

26,6

44,9

90,0

021,6

50,0

01,9

9

Sola

r1.8

89

40

30,7

26,7

1,0

0,2

2,0

0,8

8,3

78,1

40,2

70,2

40,0

00,3

4

Ge

sam

t1.9

90

234

471,8

103,8

353,6

11,2

2,0

1,2

43,1

114,8

00,2

728,3

10,0

02,9

0

Wasser

10,1

0,5

0,3

0,2

0,0

0,0

0,0

0,0

50,0

30,0

00,0

20,0

00,0

1

Deponie

gas

10,2

0,5

0,5

0,0

0,0

0,0

0,0

0,0

40,0

40,0

00,0

00,0

00,0

1

Bio

masse

183

44

211,2

113,2

98,0

0,0

0,0

0,0

28,6

913,8

70,0

014,6

50,1

72,2

8

Win

d o

nshore

57

63

107,3

26,8

80,5

0,0

0,0

0,0

8,1

52,4

70,0

05,6

80,0

00,9

9

Sola

r2.9

18

37

27,8

22,9

2,9

0,0

1,9

0,0

8,4

17,7

00,2

50,7

10,0

00,2

9

Ge

sam

t3.1

60

145

347,3

163,8

181,6

0,0

1,9

0,0

45,3

424,1

10,2

521,0

60,1

73,5

8

Wasser

492

63

211,8

127,4

81,9

0,3

0,0

2,2

16,8

212,0

20,0

04,7

90,0

01,6

5

Deponie

gas

37

26

43,7

20,2

14,6

9,0

0,0

0,0

2,1

51,5

20,0

00,6

30,0

00,3

2

Klä

rgas

22

11

1,4

1,1

0,0

0,3

0,0

0,0

0,0

80,0

80,0

00,0

00,0

00,0

1

Bio

masse

474

239

1.3

02,8

351,9

950,1

0,0

0,0

0,7

202,0

565,3

90,0

0135,1

81,4

89,7

8

Win

d o

nshore

646

1.2

00

2.1

06,0

291,6

1.8

14,4

0,1

0,0

0,0

154,6

126,4

30,0

0128,1

80,0

011,1

0

Sola

r102.4

62

1.8

01

1.6

56,0

1.4

35,4

131,1

0,0

54,3

35,2

510,2

9488,9

97,5

721,3

00,0

011,6

4

Ge

sam

t104.1

33

3.3

40

5.3

21,7

2.2

27,5

2.9

92,1

9,7

54,3

38,1

886,0

0594,4

37,5

7290,0

81,4

834,5

1

vN

Ne

[Mio

. E

UR

]E

EG

-

Ein

speis

e-

mengen n

ach

§§ 1

1 u

nd 1

9

EE

G

[GW

h]

direkt-

verm

ark

tete

Str

om

menge

MP

M

[GW

h]

sonstige

direkt-

verm

ark

tete

Str

om

mengen

[GW

h]

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[GW

h]

Gem

eld

ete

,

nic

ht

gefö

rdert

e,

sonstige s

elb

st

verb

rauchte

Str

om

mengen*

[GW

h]

EE

G-

Verg

ütu

ng

nach §

§ 1

1

und 1

9 E

EG

[Mio

. E

UR

]

Mark

tprä

mie

[Mio

. E

UR

]

da

vo

n

Fle

xib

ilitä

ts-

prä

mie

[Mio

. E

UR

]

Sta

nd

31.1

2.2

015

Ba

de

n-

Wü

rtte

mb

erg

Ba

ye

rn

Be

rlin

Bra

nd

en

bu

rg

Au

sza

hlu

ng

en

insg

esa

mt

[Mio

. E

UR

]

da

vo

nB

un

de

sla

nd

En

erg

ietr

äg

er

An

lag

en

-

za

hl

Le

istu

ng

[MW

]

Str

om

me

ng

en

EE

G-f

äh

ige

r

An

lag

en

ge

sam

t

[GW

h]

Bre

me

n

Ha

mb

urg

He

sse

n

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 22 von 45

da

vo

n

für

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[Mio

. E

UR

]

Wasser

27

36,7

6,7

0,0

0,0

0,0

0,0

0,7

30,7

30,0

00,0

00,0

00,1

4

Deponie

gas

11

919,6

4,3

15,3

0,0

0,0

0,0

0,9

60,3

30,0

00,6

30,0

00,2

1

Klä

rgas

22

2,2

2,2

0,0

0,0

0,0

0,0

0,1

70,1

70,0

00,0

00,0

00,0

2

Bio

masse

564

350

2.2

84,5

435,3

1.8

48,6

0,0

0,0

0,7

389,6

288,0

00,0

0299,9

81,6

425,0

0

Win

d o

nshore

1.7

06

2.8

39

5.4

07,9

352,2

5.0

55,7

0,0

0,0

0,0

387,1

631,8

20,0

0355,3

40,0

026,3

2

Sola

r14.8

38

1.3

73

1.2

17,7

566,3

633,6

0,0

10,7

7,0

237,1

9140,6

41,4

396,5

50,0

012,5

1

Ge

sam

t17.1

48

4.5

77

8.9

38,5

1.3

66,9

7.5

53,2

0,0

10,7

7,6

1.0

15,8

2261,6

91,4

3752,5

01,6

464,2

0

Wasser

241

59

199,2

98,7

99,2

1,3

0,0

0,0

16,5

810,3

90,0

06,1

90,0

01,6

9

Deponie

gas

26

15

24,3

23,7

0,6

0,0

0,0

0,0

1,8

41,8

00,0

00,0

30,0

00,2

5

Klä

rgas

22

87,8

5,0

2,8

0,0

0,0

0,0

0,5

10,3

80,0

00,1

30,0

00,0

5

Bio

masse

2.7

62

1.3

27

8.4

44,3

1.8

81,4

6.5

62,8

0,0

0,0

0,1

1.4

99,7

2395,7

40,0

01.0

95,4

88,5

054,7

7

Win

d o

nshore

5.5

03

8.4

48

15.5

08,5

1.3

67,1

14.0

82,2

59,3

0,0

0,0

1.1

01,5

6121,5

50,0

0980,0

10,0

042,1

0

Sola

r145.0

99

3.5

19

3.0

77,9

2.5

87,8

294,1

0,0

122,5

73,5

893,8

3844,2

416,5

549,5

90,0

024,5

8

Ge

sam

t153.6

53

13.3

75

27.2

62,1

5.9

63,7

21.0

41,7

60,6

122,5

73,6

3.5

14,0

41.3

74,1

016,5

52.1

31,4

48,5

0123,4

4

Wasser

406

116

312,8

170,3

138,8

3,7

0,0

0,0

25,4

417,3

90,0

08,0

50,0

02,1

3

Deponie

gas

68

47

96,4

47,4

46,7

2,4

0,0

0,0

5,6

13,6

40,0

01,9

80,0

00,6

2

Klä

rgas

32

18

9,6

6,3

2,3

1,0

0,0

0,0

0,5

40,4

50,0

00,0

90,0

00,0

4

Gru

bengas

59

170

682,0

287,3

394,7

0,0

0,0

0,0

34,4

719,5

40,0

014,9

40,0

03,6

9

Bio

masse

1.5

43

732

4.3

82,7

1.0

93,4

3.2

87,9

0,0

0,0

1,5

679,9

5223,0

20,0

0452,2

54,6

828,0

8

Win

d o

nshore

2.8

40

4.0

13

6.9

08,8

1.1

34,0

5.7

71,5

2,8

0,0

0,6

507,6

8102,6

00,0

0405,0

80,0

034,1

5

Sola

r233.1

28

4.2

95

3.8

18,9

3.4

26,8

118,7

0,1

158,3

115,1

1.1

66,4

01.1

45,0

621,0

921,3

40,0

025,9

0

Ge

sam

t238.0

76

9.3

90

16.2

11,3

6.1

65,3

9.7

60,5

9,9

158,3

117,2

2.4

20,1

01.5

11,6

921,0

9903,7

34,6

894,6

0

Wasser

198

30

101,7

36,9

64,4

0,3

0,0

0,1

6,9

33,6

40,0

03,2

90,0

00,7

3

Deponie

gas

23

913,7

13,2

0,0

0,5

0,0

0,0

1,0

11,0

10,0

00,0

00,0

00,1

4

Klä

rgas

81

0,1

0,1

0,0

0,0

0,0

0,0

0,0

10,0

10,0

00,0

00,0

00,0

0

Bio

masse

362

168

861,0

254,3

606,7

0,0

0,0

0,0

131,8

147,5

30,0

083,4

50,8

36,2

2

Geoth

erm

ie2

824,9

0,0

24,9

0,0

0,0

0,0

5,4

80,0

00,0

05,4

80,0

00,4

0

Win

d o

nshore

1.4

75

2.9

51

5.0

41,9

323,7

4.7

18,0

0,2

0,0

0,0

361,1

128,5

60,0

0332,5

50,0

019,6

1

Sola

r90.9

62

1.9

03

1.7

65,0

1.4

04,4

275,1

0,0

51,5

34,1

513,3

4463,0

06,8

950,3

30,0

011,5

1

Ge

sam

t93.0

30

5.0

70

7.8

08,3

2.0

32,6

5.6

89,1

0,9

51,5

34,1

1.0

19,7

0543,7

76,8

9475,1

00,8

338,6

2

Wasser

27

11

37,0

9,0

28,0

0,0

0,0

0,0

2,1

20,9

40,0

01,1

80,0

00,4

4

Gru

bengas

755

300,7

1,0

299,7

0,0

0,0

0,0

11,4

00,0

80,0

011,3

20,0

02,5

1

Bio

masse

38

19

79,2

20,4

58,8

0,0

0,0

0,0

13,6

54,2

10,0

08,8

60,5

70,4

0

Win

d o

nshore

134

281

487,0

32,2

454,8

0,0

0,0

0,0

34,0

32,7

90,0

031,2

40,0

02,3

3

Sola

r21.6

80

412

380,2

283,6

81,2

0,0

11,4

4,0

103,5

891,0

81,6

212,5

00,0

01,2

1

Ge

sam

t21.8

86

778

1.2

84,2

346,2

922,5

0,0

11,4

4,0

164,7

799,1

11,6

265,0

90,5

76,8

9

Wasser

322

209

239,5

191,5

44,1

4,0

0,0

0,0

24,8

421,1

70,0

03,6

70,0

01,9

6

Deponie

gas

19

11

28,0

9,3

18,7

0,0

0,0

0,0

1,5

60,7

40,0

00,8

30,0

00,2

9

Klä

rgas

31

0,1

0,1

0,0

0,0

0,0

0,0

0,0

10,0

10,0

00,0

00,0

00,0

0

Bio

masse

475

290

1.6

59,3

679,0

980,4

0,0

0,0

0,0

272,1

2129,5

80,0

0141,2

01,3

513,4

2

Win

d o

nshore

922

1.1

60

1.9

39,2

379,4

1.5

51,8

8,1

0,0

0,0

141,3

733,8

40,0

0107,5

30,0

010,3

8

Sola

r34.2

99

1.5

20

1.5

64,5

890,1

648,9

0,0

23,5

2,0

382,3

9259,2

33,3

0123,1

60,0

09,8

7

Ge

sam

t36.0

40

3.1

90

5.4

30,7

2.1

49,4

3.2

43,8

12,1

23,5

2,0

822,3

0444,5

73,3

0376,3

81,3

535,9

2

da

vo

nvN

Ne

[Mio

. E

UR

]E

EG

-

Ein

speis

e-

mengen n

ach

§§ 1

1 u

nd 1

9

EE

G

[GW

h]

direkt-

verm

ark

tete

Str

om

menge

MP

M

[GW

h]

sonstige

direkt-

verm

ark

tete

Str

om

mengen

[GW

h]

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[GW

h]

Gem

eld

ete

,

nic

ht

gefö

rdert

e,

sonstige s

elb

st

verb

rauchte

Str

om

mengen*

[GW

h]

EE

G-

Verg

ütu

ng

nach §

§ 1

1

und 1

9 E

EG

[Mio

. E

UR

]

Mark

tprä

mie

[Mio

. E

UR

]

Fle

xib

ilitä

ts-

prä

mie

[Mio

. E

UR

]

An

lag

en

-

za

hl

Le

istu

ng

[MW

]

Str

om

me

ng

en

EE

G-f

äh

ige

r

An

lag

en

ge

sam

t

[GW

h]

da

vo

nA

usz

ah

lun

ge

n

insg

esa

mt

[Mio

. E

UR

]

Sta

nd

31.1

2.2

015

No

rdrh

ein

-

We

stfa

len

Bu

nd

esl

an

dE

ne

rgie

trä

ge

r

Me

ckle

nb

urg

-

Vo

rpo

mm

ern

Nie

de

r-

sach

sen

Rh

ein

lan

d-

Pfa

lz

Sa

arl

an

d

Sa

ch

sen

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 23 von 45

* Bildet nicht den vollständigen Selbstverbrauch aus EEG-förderfähigen Anlagen ab.

da

vo

n

für

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[Mio

. E

UR

]

Wasser

56

26

101,6

78,3

23,3

0,0

0,0

0,0

10,0

17,8

90,0

02,1

30,0

00,7

8

Deponie

gas

18

13

46,2

14,2

32,0

0,0

0,0

0,0

2,5

21,0

60,0

01,4

50,0

00,3

6

Klä

rgas

83

0,3

0,3

0,0

0,0

0,0

0,0

0,0

20,0

20,0

00,0

00,0

00,0

0

Bio

masse

447

414

2.2

34,5

427,2

1.8

07,3

0,0

0,0

0,0

322,8

088,0

30,0

0233,8

70,9

112,2

4

Win

d o

nshore

2.6

94

4.6

22

7.8

46,4

440,6

7.4

04,2

1,6

0,0

0,0

558,0

039,3

20,0

0518,6

80,0

022,5

9

Sola

r24.5

58

1.8

31

1.8

15,6

908,5

879,1

0,0

17,9

10,0

383,2

1238,4

42,3

3144,7

70,0

010,8

1

Ge

sam

t27.7

81

6.9

09

12.0

44,5

1.8

69,0

10.1

45,9

1,6

17,9

10,0

1.2

76,5

6374,7

52,3

3900,9

00,9

146,7

9

Wasser

24

57,9

7,1

0,7

0,0

0,0

0,0

0,8

20,7

90,0

00,0

30,0

00,0

9

Deponie

gas

11

98,2

5,6

0,6

0,0

0,0

2,0

0,4

60,4

30,0

00,0

30,0

00,0

5

Klä

rgas

93

4,0

4,0

0,0

0,0

0,0

0,0

0,3

00,3

00,0

00,0

00,0

00,0

5

Bio

masse

927

401

2.6

40,9

451,9

2.1

89,0

0,0

0,0

0,0

500,8

496,5

00,0

0401,2

13,1

426,3

4

Win

d o

nshore

3.0

86

5.6

29

9.6

32,6

488,5

9.1

43,5

0,5

0,0

0,1

677,4

542,7

50,0

0634,6

90,0

015,2

9

Sola

r42.2

91

1.5

00

1.2

90,3

961,8

278,8

0,0

31,4

18,2

382,9

2327,9

84,2

254,9

40,0

010,2

4

Ge

sam

t46.3

48

7.5

48

13.5

83,9

1.9

19,0

11.6

12,7

0,5

31,4

20,3

1.5

62,8

0468,7

64,2

21.0

90,9

03,1

452,0

6

Wasser

200

31

91,8

56,6

34,9

0,4

0,0

0,0

8,9

36,2

40,0

02,6

90,0

00,7

3

Deponie

gas

10

57,5

7,5

0,0

0,0

0,0

0,0

0,5

80,5

80,0

00,0

00,0

00,0

6

Klä

rgas

10,4

0,4

0,4

0,0

0,0

0,0

0,0

0,0

30,0

30,0

00,0

00,0

00,0

0

Bio

masse

350

249

1.5

25,5

537,4

987,6

0,0

0,0

0,4

226,7

5109,9

90,0

0115,6

21,1

413,3

3

Win

d o

nshore

786

1.3

00

2.1

83,3

309,2

1.8

74,1

0,0

0,0

0,0

159,7

728,1

30,0

0131,6

40,0

011,2

9

Sola

r25.2

47

1.1

63

1.0

72,9

701,7

352,9

0,1

14,6

3,6

246,4

0189,2

82,0

257,1

20,0

08,0

8

Ge

sam

t26.5

94

2.7

49

4.8

81,4

1.6

12,8

3.2

49,5

0,4

14,6

4,0

642,4

6334,2

52,0

2307,0

71,1

433,4

9

No

rdse

eW

ind o

ffshore

688

2.9

47

7.3

55,3

21,8

7.3

33,5

0,0

0,0

0,0

1.1

38,3

53,3

80,0

01.1

34,9

70,0

00,2

2

Ost

see

Win

d o

ffshore

101

336

806,7

0,0

806,7

0,0

0,0

0,0

124,0

50,0

00,0

0124,0

50,0

00,0

0

Ge

sam

t789

3.2

83

8.1

62,0

21,8

8.1

40,2

0,0

0,0

0,0

1.2

62,4

03,3

80,0

01.2

59,0

20,0

00,2

2

Wasser

6.9

87

1.5

41

5.3

49,9

2.4

44,8

2.8

60,8

41,8

0,0

2,6

406,8

4254,7

20,0

0152,1

20,0

037,9

1

Deponie

gas

321

202

394,5

195,1

185,1

11,9

0,0

2,4

22,8

014,8

80,0

07,9

20,0

03,4

0

Klä

rgas

226

82

63,1

48,3

11,9

2,7

0,0

0,3

4,1

63,6

20,0

00,5

40,0

00,4

7

Gru

bengas

66

224

982,7

288,3

694,4

0,0

0,0

0,0

45,8

719,6

20,0

026,2

60,0

06,2

0

Bio

masse

14.0

77

6.7

92

40.6

33,1

11.1

53,6

29.4

74,6

0,0

0,0

4,9

6.7

54,2

42.2

85,8

40,0

04.4

25,9

242,4

9317,4

8

Geoth

erm

ie7

33

133,1

80,1

53,1

0,0

0,0

0,0

28,9

417,2

40,0

011,7

00,0

01,1

8

Win

d o

nshore

24.7

50

41.0

19

70.9

22,7

6.6

79,9

64.1

47,4

94,8

0,0

0,7

5.0

82,5

6598,6

80,0

04.4

83,8

80,0

0264,6

7

Win

d o

ffshore

789

3.2

83

8.1

62,0

21,8

8.1

40,2

0,0

0,0

0,0

1.2

62,4

03,3

80,0

01.2

59,0

20,0

00,2

2

Sola

r1.5

64.0

83

38.6

03

36.7

75,1

28.6

52,2

6.5

58,3

1,2

888,0

675,5

10.6

40,2

49.4

71,1

2119,7

31.1

69,1

20,0

0210,1

0

Ge

sam

t1.6

11.3

06

91.7

81

163.4

16,3

49.5

64,1

112.1

25,7

152,3

888,0

686,3

24.2

48,0

612.6

69,0

9119,7

311.5

36,4

742,4

9841,6

3

Au

sza

hlu

ng

en

insg

esa

mt

[Mio

. E

UR

]

da

vo

nvN

Ne

[Mio

. E

UR

]E

EG

-

Ein

speis

e-

mengen n

ach

§§ 1

1 u

nd 1

9

EE

G

[GW

h]

direkt-

verm

ark

tete

Str

om

menge

MP

M

[GW

h]

sonstige

direkt-

verm

ark

tete

Str

om

mengen

[GW

h]

selb

st

verb

rauchte

Str

om

mengen

nach §

33 (

2)

EE

G 2

012

i.V

.m.

§ 1

00

(1)

EE

G 2

014

[GW

h]

Gem

eld

ete

,

nic

ht

gefö

rdert

e,

sonstige s

elb

st

verb

rauchte

Str

om

mengen*

[GW

h]

EE

G-

Verg

ütu

ng

nach §

§ 1

1

und 1

9 E

EG

[Mio

. E

UR

]

Mark

tprä

mie

[Mio

. E

UR

]

Fle

xib

ilitä

ts-

prä

mie

[Mio

. E

UR

]

En

erg

ietr

äg

er

An

lag

en

-

za

hl

Le

istu

ng

[MW

]

Str

om

me

ng

en

EE

G-f

äh

ige

r

An

lag

en

ge

sam

t

[GW

h]

da

vo

n

Sta

nd

31.1

2.2

015

De

uts

ch

lan

d

Sa

ch

sen

-

An

ha

lt

Sch

lesw

ig-

Ho

lste

in

Th

üri

ng

en

Bu

nd

esl

an

d

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 24 von 45

Abb. 27: Nutzung der Windenergie 2015 (Karte)

Abb. 28: Nutzung der Photovoltaik 2015 (Karte)

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Nutzung der Windenergie 2015

Anzahl, Leistung, Erzeugung Jahresvolllaststunden

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Nutzung der Photovoltaik 2015

Anzahl, Leistung, Erzeugung Jahresvolllaststunden

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 25 von 45

Abb. 29: Nutzung der Biomasse 2015 (Karte)

Abb. 30: Nutzung der Wasserkraft sowie von Deponie- und Klärgas 2015 (Karte)

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Nutzung der Biomasse 2015

Anzahl, Leistung, Erzeugung Jahresvolllaststunden

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Nutzung der Wasserkraft sowie

von Deponie- und Klärgas 2015

Wasserkraft Deponie- und Klärgas

Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2017) Seite 26 von 45

Abb. 31: Das EEG-Konto 2017: Kosten und Erlöse

Abb. 32: Entwicklung des EEG-Kontos seit 2010

BDEW Bundesverband der Energie- und Wasserwirtschaft e.V.

Das EEG-Konto 2017: Kosten und Erlöse

Vergütungszahlungen(Zahlung an EEG-Anlagenbetreiberbei Beanspruchung der Festvergütung)

Profilservicekosten,Handelsanbindung,EEG-Bonus (143 Mio. €)(Kosten bei ÜNB)

Deckungslücke2017

Quelle: Amprion, TenneT TSO, TransnetBW, 50Hertz Transmission (http://www.netztransparenz.de)

Verteilung auf fürdie EEG-Umlageanzulegenden Letztverbrauch 2017:360,0 TWh

EEG-Umlage 2017:6,880 ct/kWh

11.469

876

14.788

1.214176

1.948

24.449

Kosten Erlöse

Rückzahlung aus 2016