Erik Šoltés Katedra štatistiky Fakulta hospodárskej informatiky Ekonomická univerzita v Bratislave Slovenská spoločnosť aktuárov Slovenská spoločnosť aktuárov Bratislava, 29. júna 2009 Bratislava, 29. júna 2009 M ODELY K R ED IBILITY N A V ÝPOČET N ETTO PO ISTN ÉH O Bühlmannov-Straubov model kredibility Bühlmannov-Straubov model kredibility

Erik Šoltés Katedra štatistiky Fakulta hospodárskej informatiky

Jan 04, 2016

Slovenská spoločnosť aktuárov. Bühlmannov-Straubov model kredibility. Erik Šoltés Katedra štatistiky Fakulta hospodárskej informatiky Ekonomická univerzita v Bratislave. Bratislava, 29. júna 2009. faktor kredibility. Kredibilné poistné. Individuálne poistné. Kolektívne poistné. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Erik Šoltés

Katedra štatistiky

Fakulta hospodárskej informatiky

Ekonomická univerzita v Bratislave

Slovenská spoločnosť aktuárovSlovenská spoločnosť aktuárov

Bratislava, 29. júna 2009Bratislava, 29. júna 2009

MODELY KREDIBILITY NA VÝPOČET NETTO POISTNÉHO

Bühlmannov-Straubov model kredibilityBühlmannov-Straubov model kredibility

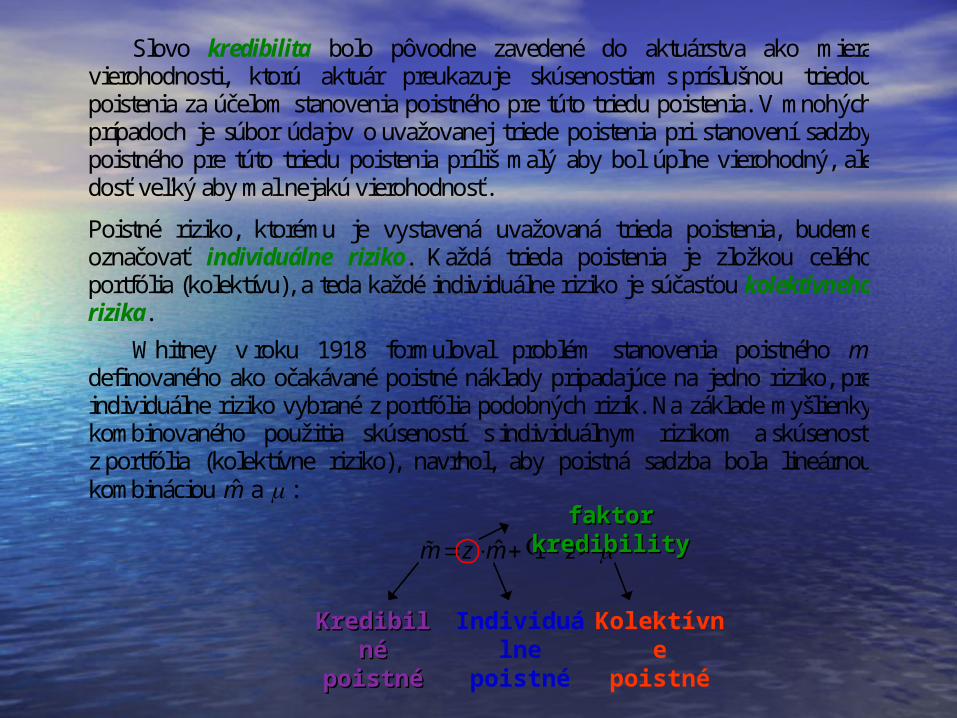

Poistné riziko, ktorému je vystavená uvažovaná trieda poistenia, budeme označovať individuálne riziko. Každá trieda poistenia je zložkou celého portfólia (kolektívu), a teda každé individuálne riziko je súčasťou kolektívneho rizika.

Slovo kredibilita bolo pôvodne zavedené do aktuárstva ako miera vierohodnosti, ktorú aktuár preukazuje skúsenostiam s príslušnou triedou poistenia za účelom stanovenia poistného pre túto triedu poistenia. V mnohých prípadoch je súbor údajov o uvažovanej triede poistenia pri stanovení sadzby poistného pre túto triedu poistenia príliš malý aby bol úplne vierohodný, ale dosť veľký aby mal nejakú vierohodnosť.

Whitney v roku 1918 formuloval problém stanovenia poistného m, definovaného ako očakávané poistné náklady pripadajúce na jedno riziko, pre individuálne riziko vybrané z portfólia podobných rizík. Na základe myšlienky kombinovaného použitia skúseností s individuálnym rizikom a skúseností z portfólia (kolektívne riziko), navrhol, aby poistná sadzba bola lineárnou kombináciou m̂ a :

ˆ 1m z m z

Individuálnepoistné

Kolektívnepoistné

KredibilnéKredibilnépoistnépoistné

faktor kredibilityfaktor kredibility

Whitney stanovil, že faktor kredibility z musí byť v tvare

n

zn

AMERICKÁ TEÓRIA KREDIBILITY - úplná kredibilita, parciálna kredibilita

Na konci 60-tych rokov bola teória kredibility presadzovaná najmä švajčiarskymi aktuármi Hansom Bühlmannom a Erwinom Straubom. Hansom Bühlmann ukázal, že optimálny odhad kredibilného poistného a jeho priemerná štvorcová chyba (MSE) nevyžaduje znalosť apriórneho rozdelenia ale len jeho prvého a druhého momentu, ktoré sa zvyčajne jednoducho odhadnú zo štatistických údajov.

BAYESOVSKEJ TEÓRIE KREDIBILITY - založená na princípe bayesovskej štatistiky. Pod podmienkou minimalizácie priemernej štvorcovej chyby (MSE – Mean Squared Error) sa hľadá bayesovský odhad. Bayesovský odhad vyžaduje aby sme okrem výberového zisťovania, t. j. údajov o uvažovanom poistnom riziku poznali aj apriórne rozdelenie, ktorým je v prípade teórie kredibility rozdelenie pravdepodobnosti výšky poistných škôd pripadajúcej na jednu poistnú zmluvu portfólia.

Na základe prác Hansa Bühlmanna, Erwina Strauba a ich nasledovateľov sa neustále rozvíja tzv. empirická bayesovská teória kredibility, ktorá sa niekedy označuje aj ako európska teória kredibility. Empirická bayesovská teória kredibility v porovnaní s bayesovskou teóriou kredibility:

vyžaduje menej matematických schopností,

vyžaduje menej výpočtových zdrojov,

nevyžaduje výber apriórneho rozdelenia, čo môže by niekedy obtiažne rozhodovanie.

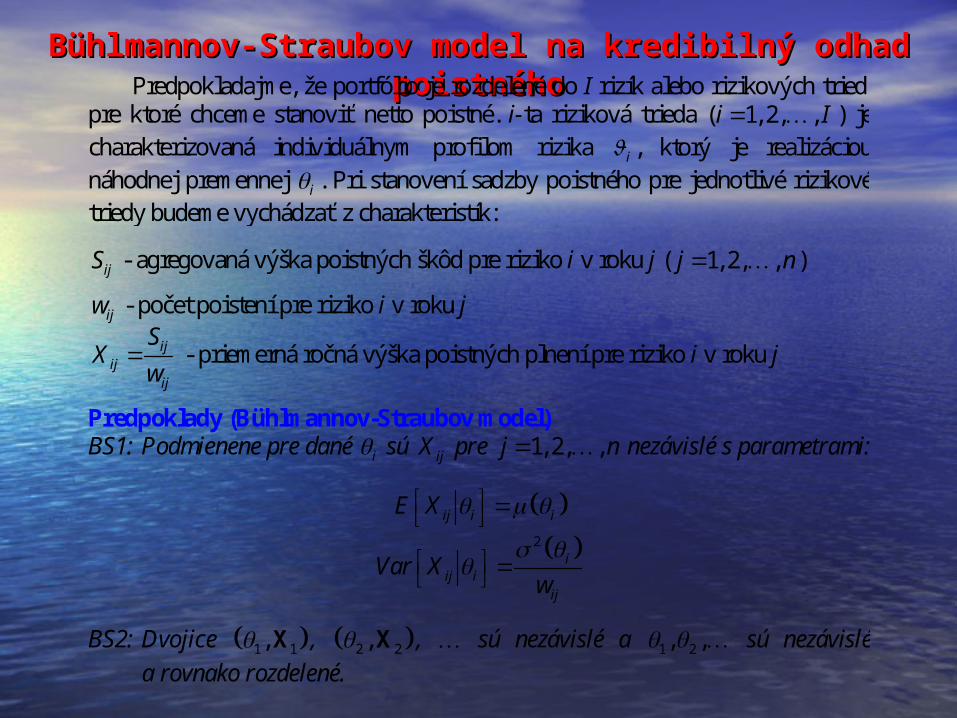

Bühlmannov-Straubov model na kredibilný odhad poistnéhoBühlmannov-Straubov model na kredibilný odhad poistnéhoPredpokladajme, že portfólio je rozdelené do I rizík alebo rizikových tried,

pre ktoré chceme stanoviť netto poistné. i-ta riziková trieda ( 1, 2, ,i I ) je charakterizovaná individuálnym profilom rizika i , ktorý je realizáciou náhodnej premennej i . Pri stanovení sadzby poistného pre jednotlivé rizikové triedy budeme vychádzať z charakteristík:

ijS - agregovaná výška poistných škôd pre riziko i v roku j ( 1, 2, ,j n )

ijw - počet poistení pre riziko i v roku j

ijij

ij

SX

w - priemerná ročná výška poistných plnení pre riziko i v roku j

Predpoklady (Bühlmannov-Straubov model) BS1: Podmienene pre dané i sú ijX pre 1, 2, ,j n nezávislé s parametrami:

ij i iE X

2

iij i

ij

Var Xw

BS2: Dvojice 1 1, X , 2 2, X , sú nezávislé a 1 2, , sú nezávislé

a rovnako rozdelené.

štatistika interpretácia

i ij iE X individuálne poistné

2i ij i ijVar X w rozptyl v i-tej rizikovej triede

štatistika interpretácia

0 iE kolektívne poistné

2 2iE stredná hodnota

vnútroskupinových rozptylov

2iVar medziskupinový rozptyl

Veta:

Kredibilný odhad netto poistného v Bühlmannovom-Straubovom modeli Ak sú splnené predpoklady Bühlmannovho-Straubovho modelu, potom

kredibilným odhadom netto poistného je

01B S

i i i iz X z

1 1

n nij

i ij i ijj ji

wX X w w

w

2

2

i ii

ii

w wz

ww

01

B S

i i i iz X z

1 1

n nij

i ij i ijj ji

wX X w w

w

2

2

i ii

ii

w wz

ww

Hodnota faktora kredibility iz pre i-tú rizikovú triedu rastie, ak:

počet poistení iw pre uvažovanú rizikovú triedu rastie ( iw v Bühlmannovom-Straubovom modeli preberá úlohu počtu rokov n) pre

iw platí 1z ,

koeficient kredibility (podiel vnútroskupinovej variability 2 a medziskupinovej variability 2 ) klesá, t. j. pre 0 platí 1z .

Štrukturálne parametreŠtrukturálne parametre

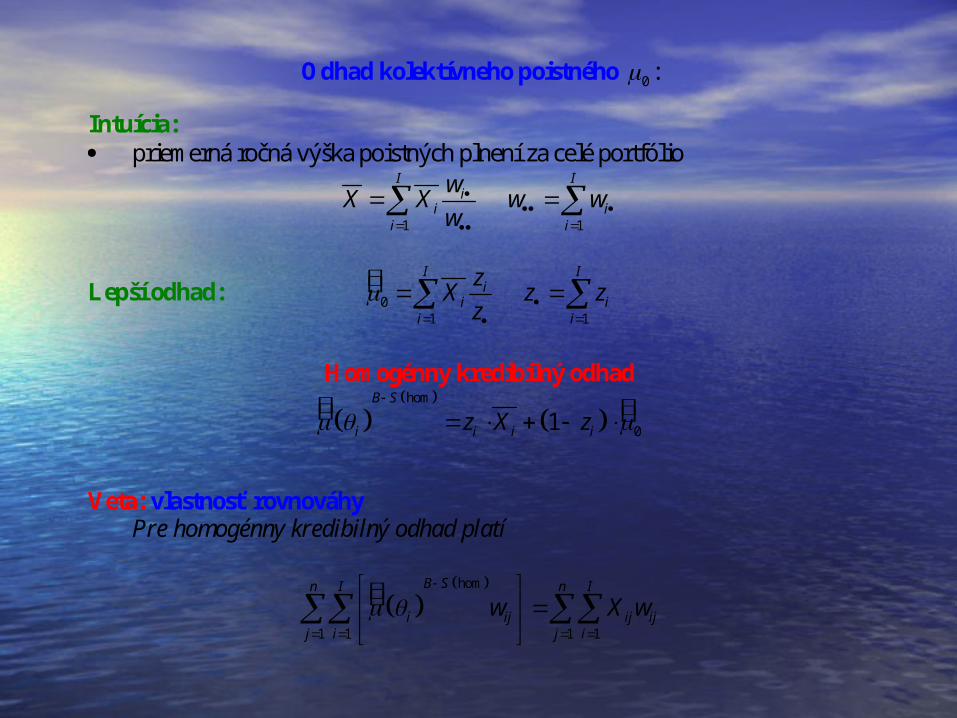

Odhad kolektívneho poistného 0 :

Intuícia: priemerná ročná výška poistných plnení za celé portfólio

1 1

I Ii

i ii i

wX X w w

w

Lepší odhad: 01 1

I Ii

i ii i

zX z z

z

Homogénny kredibilný odhad

hom

01B S

i i i iz X z

Veta: vlastnosť rovnováhy Pre homogénny kredibilný odhad platí

hom

1 1 1 1

B Sn I n I

i ij ij ijj i j i

w X w

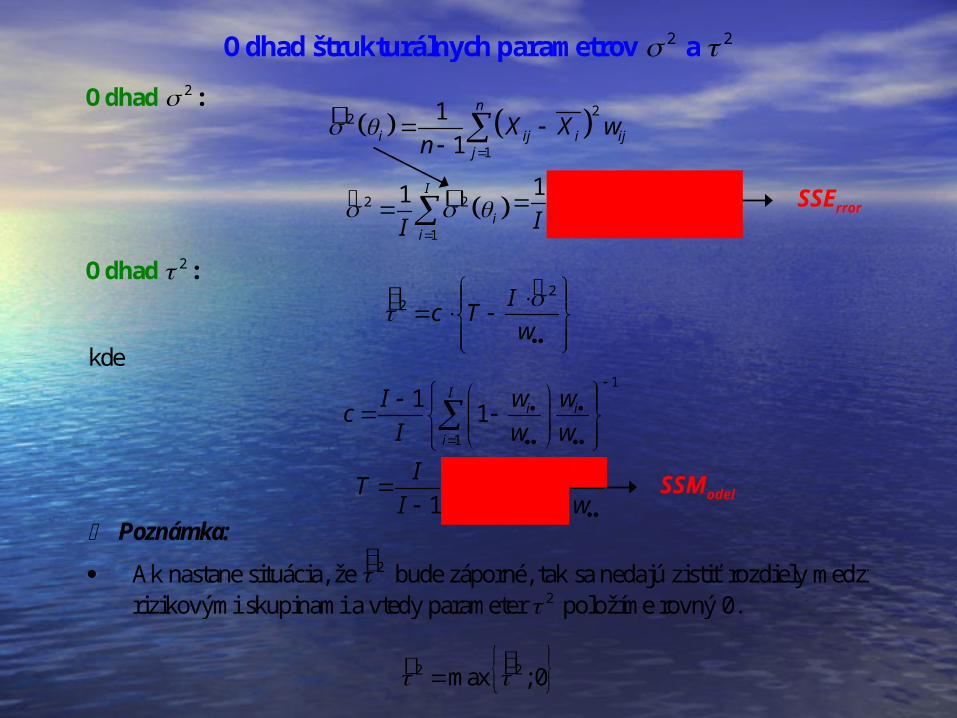

Odhad štrukturálnych parametrov 2 a 2

2

2

1

1

1

n

i ij i ijj

X X wn

2 2

1

1 I

iiI

22 I

c Tw

kde

1

1

11

Ii i

i

I w wc

I w w

2

11

Ii

ii

I wT X X

I w

Poznámka:

Ak nastane situácia, že 2 bude záporné, tak sa nedajú zistiť rozdiely medzi

rizikovými skupinami a vtedy parameter 2 položíme rovný 0.

2 2max ; 0

Odhad 2 :

Odhad 2 :

2

1 1

1 I n

ij i iji j

X X wI

SSError

SSModel

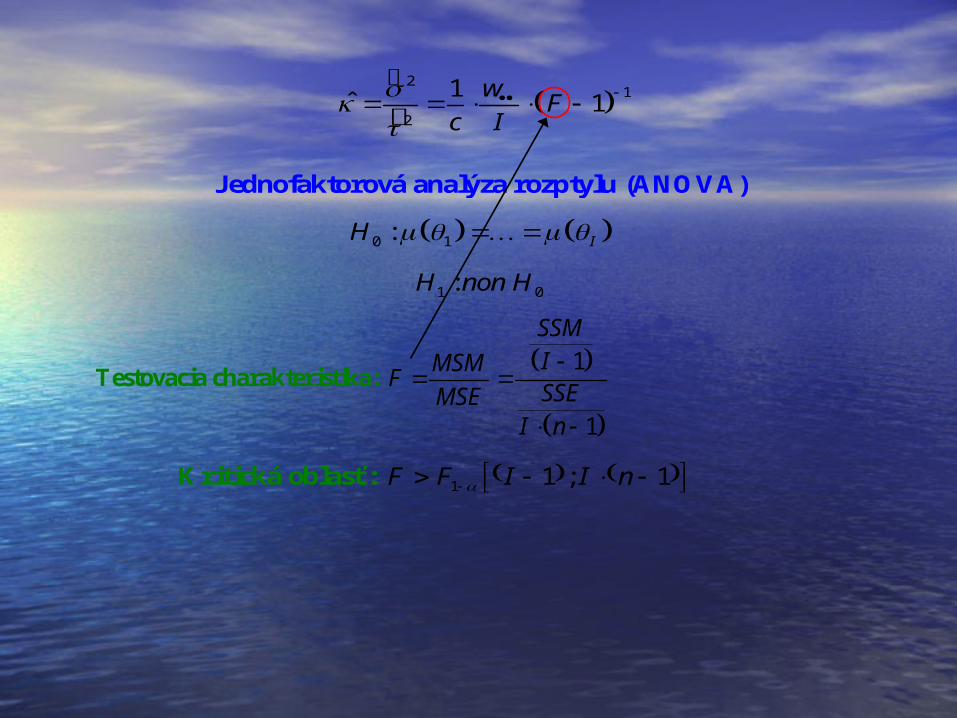

2

1

2

1ˆ 1

wF

c I

0 1: IH

1 0:H non H

Jednofaktorová analýza rozptylu (ANOVA)

Kritická oblasť: 1 1 ; 1F F I I n

Testovacia charakteristika: MSM

FMSE

1

1

SSMISSE

I n

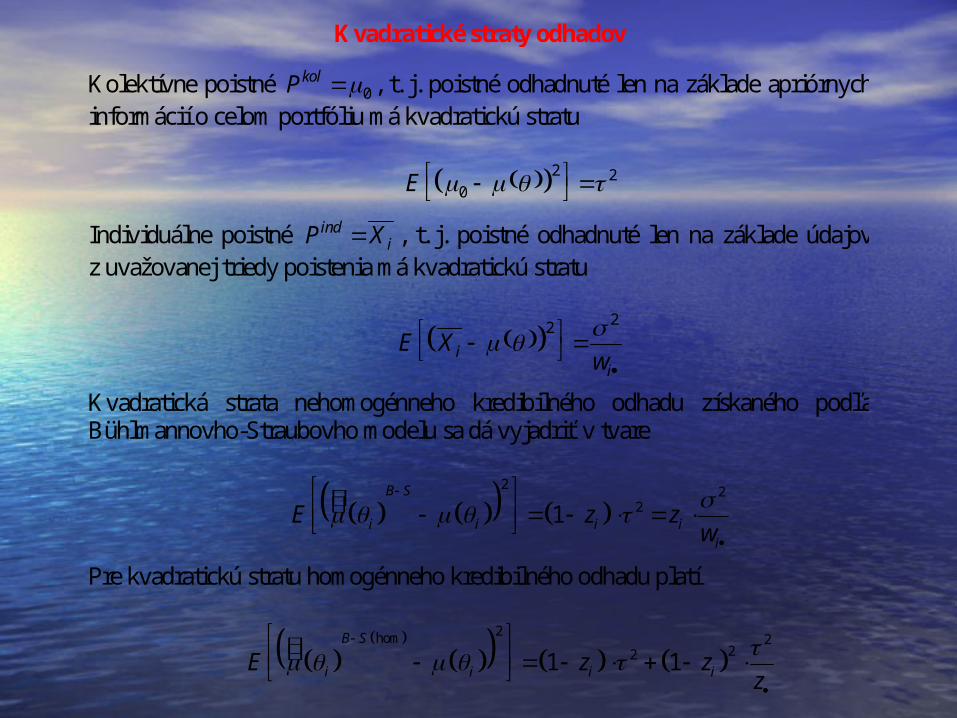

Kvadratické straty odhadov

Kolektívne poistné 0kolP , t. j. poistné odhadnuté len na základe apriórnych

informácií o celom portfóliu má kvadratickú stratu

2 20E

Individuálne poistné indiP X , t. j. poistné odhadnuté len na základe údajov

z uvažovanej triedy poistenia má kvadratickú stratu

22

ii

E Xw

Kvadratická strata nehomogénneho kredibilného odhadu získaného podľa Bühlmannovho-Straubovho modelu sa dá vyjadriť v tvare

2

221

B S

i i i ii

E z zw

Pre kvadratickú stratu homogénneho kredibilného odhadu platí

2hom 2

221 1B S

i i i iE z zz

Tab. 1 Počet poistení

ijw - počet poistení pre rizikovú skupinu Rok

j A1 A2 A3 A4 A5 B1 B2 B3 B4 B5 jw

1 1 256 1 519 1 366 1 171 2 462 76 206 168 251 716 9 191

2 1 292 1 551 1 502 1 053 2 498 81 189 162 226 749 9 303

3 1 164 1 387 1 238 836 1 937 67 152 126 164 565 7 636

4 1 081 1 291 1 028 675 1 585 68 122 104 117 445 6 516

5 977 1 161 778 530 1 187 55 111 92 110 326 5 327

iw 5 770 6 909 5 912 4 265 9 669 347 780 652 868 2 801 37 973

Tab. 2 Priemerná ročná výška poistných plnení na jednu poistku

ijX - priemerná ročná výška poistných plnení (v €) na jednu poistku Rok

j A1 A2 A3 A4 A5 B1 B2 B3 B4 B5 jX

1 693 401 129 280 1 152 356 1 097 769 1 567 1 548 729

2 310 438 459 568 957 1 071 894 223 643 892 630

3 160 356 135 304 698 601 952 147 729 1 154 449

4 376 334 126 874 735 809 1 357 389 1 094 2 387 640

5 459 501 113 202 853 203 943 569 758 561 502

iX 401 405 211 440 906 635 1 038 424 1 002 1 312 601

Source DF Sum of

Squares Mean

Square F Value Pr > F

Model 9 4 126 109 856 458 456 651 9,41 <,0001

Error 40 1 948 444 905 48 711 123

Corrected Total 49 6 074 554 761

R-Square Coeff Var Root MSE X Mean

0,679245 1160,322 6979,335 601,4996

2

1

2

1ˆ 1

wF

c I

1,077c 37 973w 10I

419,003F X LSMEAN

A1 400,70485

A2 404,55695

A3 211,46888

A4 440,12614

A5 905,60782

F X LSMEAN

B1 634,72911

B2 1038,30641

B3 424,30061

B4 1001,80760

B5 1311,52695

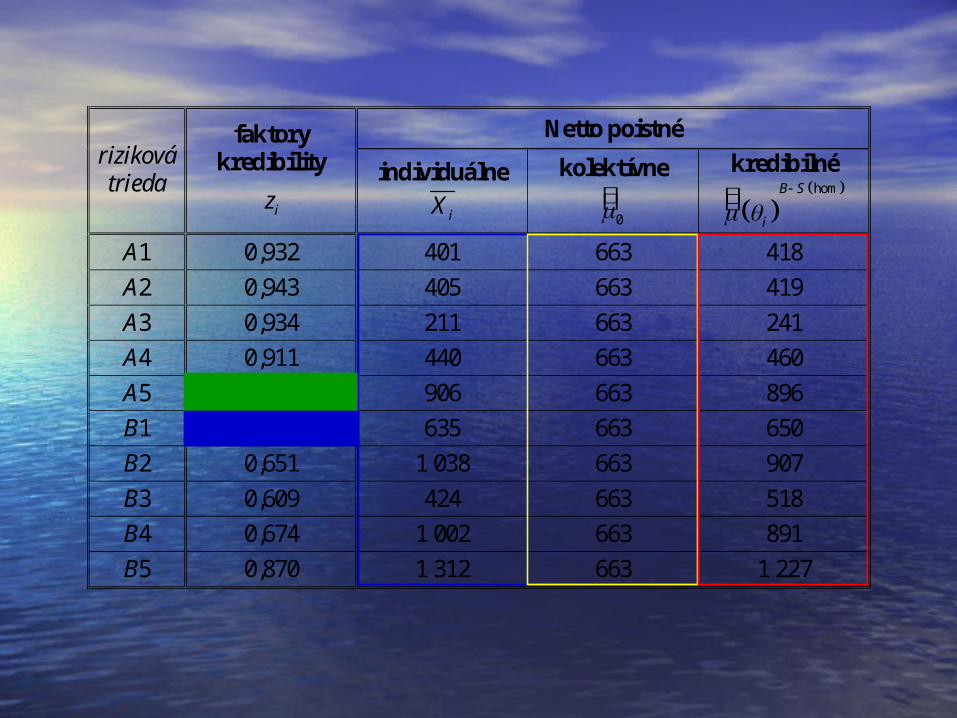

Netto poistné riziková trieda

faktory kredibility

iz individuálne

iX

kolektívne

0

kredibilné

homB S

i

A1 0,932 401 663 418

A2 0,943 405 663 419

A3 0,934 211 663 241

A4 0,911 440 663 460

A5 0,958 906 663 896

B1 0,453 635 663 650

B2 0,651 1 038 663 907

B3 0,609 424 663 518

B4 0,674 1 002 663 891

B5 0,870 1 312 663 1 227

100200300400500600700800900

1 0001 1001 2001 3001 400

A1 A2 A3 A4 A5 B1 B2 B3 B4 B5riziková skupina

net

to p

oist

né

individuálne poistné kolektívne poistné kredibilné poistné

01 0002 0003 0004 0005 0006 0007 0008 0009 00010 000

poče

t poi

stení

Ďakujem za Ďakujem za pozornosť.pozornosť.Ďakujem za Ďakujem za pozornosť.pozornosť.

Related Documents