EQUITY CROWDFUNDING Cosa cambia per chi investe

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

EQUITY CROWDFUNDING

Cosa cambia per chi investe

L’Italia è stato il primo paese in Europa a dotarsi di una disciplina organica per l’equity crowdfunding (DL 179/2012).

EQUITY CROWDFUNDING

2

L’equity crowdfunding è la possibilità, per i singoli individui, di finanziare imprese attraverso portali online, acquisendone quote di capitale.

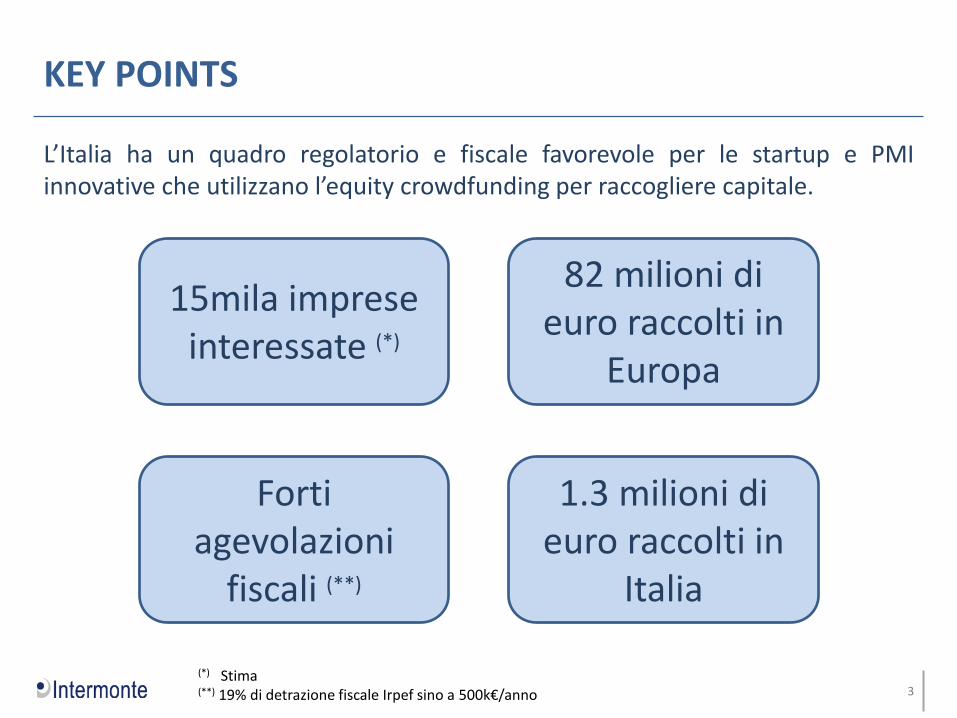

Forti agevolazioni

fiscali (**)

1.3 milioni di euro raccolti in

Italia

82 milioni di euro raccolti in

Europa

15mila imprese interessate (*)

L’Italia ha un quadro regolatorio e fiscale favorevole per le startup e PMI innovative che utilizzano l’equity crowdfunding per raccogliere capitale.

KEY POINTS

3

(*) Stima (**) 19% di detrazione fiscale Irpef sino a 500k€/anno

4

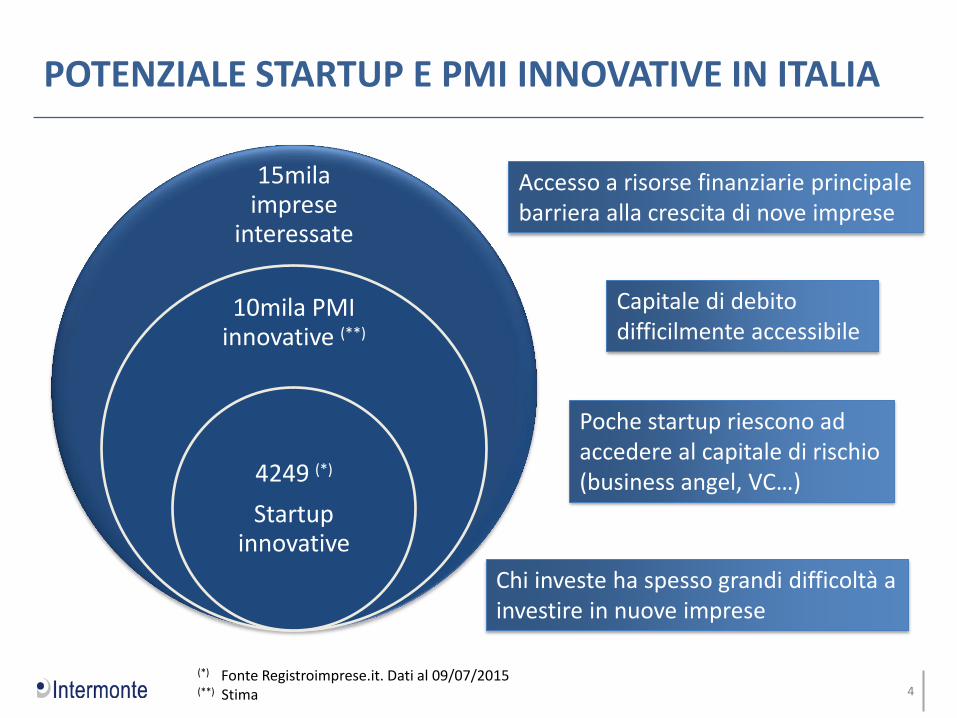

15mila imprese

interessate

10mila PMI innovative (**)

4249 (*)

Startup innovative

Accesso a risorse finanziarie principale barriera alla crescita di nove imprese

Capitale di debito difficilmente accessibile

Poche startup riescono ad accedere al capitale di rischio (business angel, VC…)

Chi investe ha spesso grandi difficoltà a investire in nuove imprese

(*) Fonte Registroimprese.it. Dati al 09/07/2015 (**) Stima

POTENZIALE STARTUP E PMI INNOVATIVE IN ITALIA

5

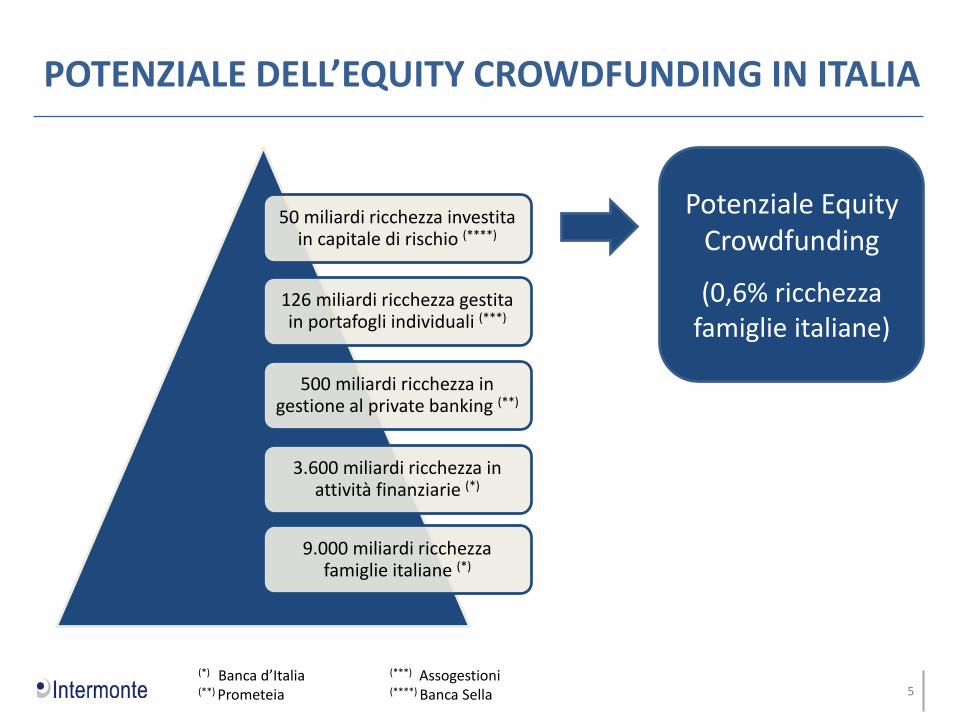

50 miliardi ricchezza investita in capitale di rischio (****)

126 miliardi ricchezza gestita in portafogli individuali (***)

500 miliardi ricchezza in gestione al private banking (**)

3.600 miliardi ricchezza in attività finanziarie (*)

9.000 miliardi ricchezza famiglie italiane (*)

(*) Banca d’Italia (***) Assogestioni (**) Prometeia (****) Banca Sella

Potenziale Equity Crowdfunding

(0,6% ricchezza famiglie italiane)

POTENZIALE DELL’EQUITY CROWDFUNDING IN ITALIA

6

15 piattaforme autorizzate di cui 5 attive

5 società finanziate

1.8 milioni di euro di fondi raccolti

Round medio di finanziamento 337mila euro

134 investitori – in media 34 per round

Investimento medio 9.750 euro

Round più elevato 350mila euro

Fonte: Osservatorio Equity Crowdfunding Polimi. Dati aggiornati a maggio 2015

22 progetti pubblicati

L’EQUITY CROWDFUNDING IN ITALIA

Le dimensioni dell’industria italiana dell’equity crowdfunding sono ancora molto modeste.

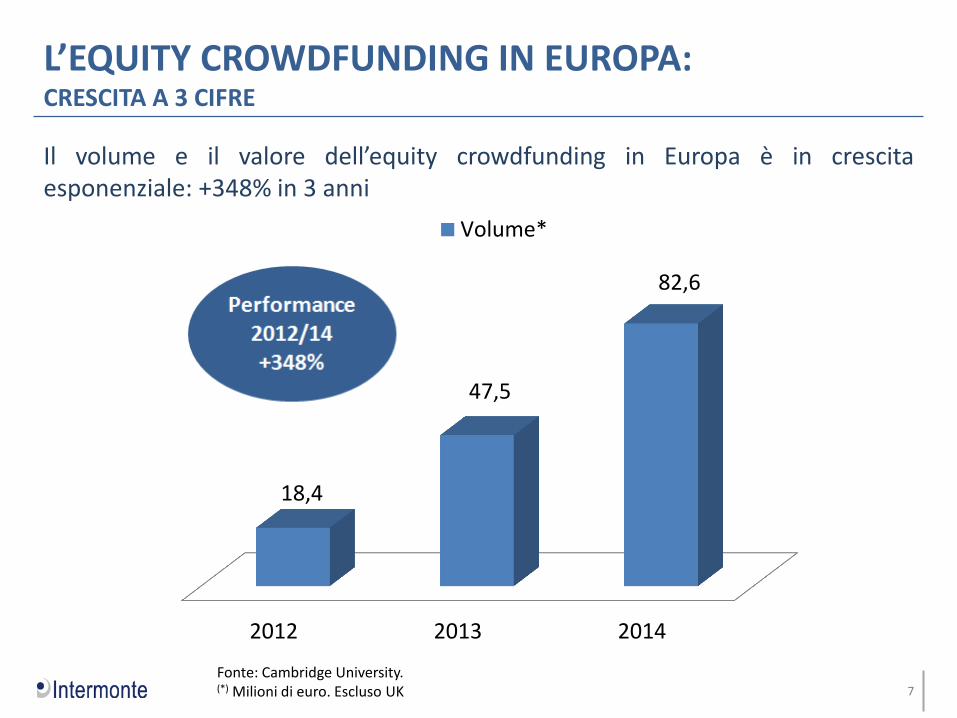

Il volume e il valore dell’equity crowdfunding in Europa è in crescita esponenziale: +348% in 3 anni

L’EQUITY CROWDFUNDING IN EUROPA: CRESCITA A 3 CIFRE

7

2012 2013 2014

18,4

47,5

82,6

Volume*

Fonte: Cambridge University. (*) Milioni di euro. Escluso UK

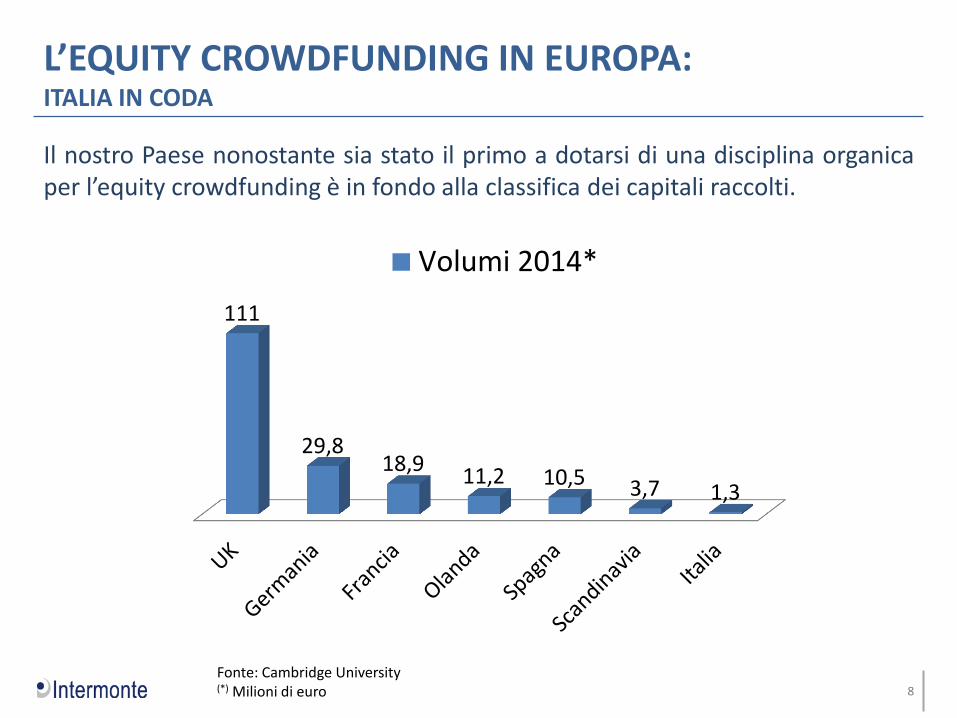

Il nostro Paese nonostante sia stato il primo a dotarsi di una disciplina organica per l’equity crowdfunding è in fondo alla classifica dei capitali raccolti.

8

111

29,8 18,9

11,2 10,5 3,7 1,3

Volumi 2014*

Fonte: Cambridge University (*) Milioni di euro

L’EQUITY CROWDFUNDING IN EUROPA: ITALIA IN CODA

9

Una delle ragioni che ha frenato lo sviluppo dell’Equity Crowdfunding in Italia, è rappresentato dai limiti civilistici e fiscali del regime di circolazione delle quote di una srl(*)

(rischio liquidità).

Un aggravio di burocrazia e costi che non rendono fattibile, prima che conveniente, la sottoscrizione on-line di quote di partecipazione proprio per gli importi per cui è efficace lo strumento del crowdfunding.

(*) Forma giuridica più diffusa tra le startup innovative

PERCHÉ?

Per non perdere l’opportunità offerta dal ritorno della liquidità nel nostro Paese è necessario completare e migliorare il processo normativo a sostegno delle startup e PMI innovative.

Estendere il regime (*) fiscale e amministrativo delle SPA con azioni dematerializzate a quello delle SRL innovative.

10

Le azioni necessarie per rendere efficace il crowdfunding consistono in interventi, limitati nel tempo(*), che equiparino il regime fiscale e civilistico delle SRL innovative a quello delle SPA con azioni dematerializzate.

Ad esempio:

esenzione dai diritti di bollo e di segreteria e dall’imposta di registro per la cessione di quote delle srl innovative;

Per banche ed imprese di investimento che, ai sensi dell’art. 17, comma 2, curano il perfezionamento degli ordini:

mantenimento dei conti degli investitori presso di loro;

registrazione come unico socio per conto terzi al registro imprese;

effettuazione di eventuali trasferimenti mediante scritturazione sui tali conti.

(*) Il regime dura sino ai 2 anni successivi alla perdita, da parte della società, della natura di start-up innovativa

LE AZIONI PROPOSTE PER RILANCIARE L’EQUITY CROWDFUNDING

11

PRIMA DOPO

Atto notarile Registro imprese Agenzia delle entrate Oneri fiscali

Intermediario Dematerializzazione

Con Dl 3/2015 regime di circolazione quote SRL di startup e PMI innovative

equiparate ad azioni società quotate (*)

(*) Ai sensi dell’articolo 4, comma 10, lettera c-ter del DL 3/2015

LIQUIDABILITÀ INVESTIMENTO IN STARTUP E PMI INNOVATIVE

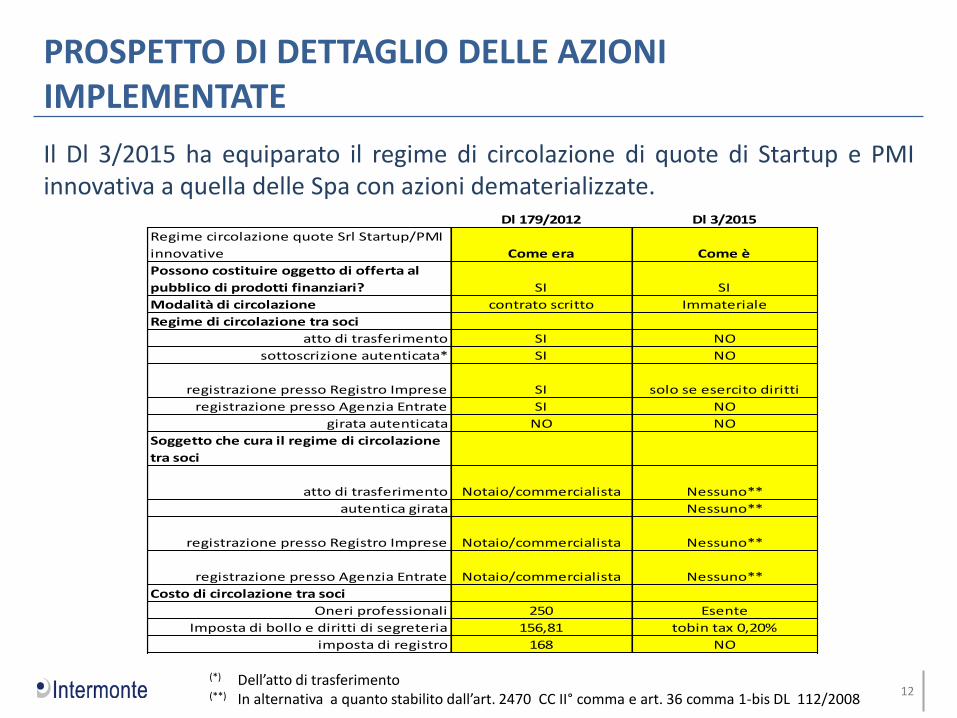

Dl 179/2012 Dl 3/2015

Regime circolazione quote Srl Startup/PMI

innovative Come era Come è

Possono costituire oggetto di offerta al

pubblico di prodotti finanziari? SI SI

Modalità di circolazione contrato scritto Immateriale

Regime di circolazione tra soci

atto di trasferimento SI NO

sottoscrizione autenticata* SI NO

registrazione presso Registro Imprese SI solo se esercito diritti

registrazione presso Agenzia Entrate SI NO

girata autenticata NO NO

Soggetto che cura il regime di circolazione

tra soci

atto di trasferimento Notaio/commercialista Nessuno**

autentica girata Nessuno**

registrazione presso Registro Imprese Notaio/commercialista Nessuno**

registrazione presso Agenzia Entrate Notaio/commercialista Nessuno**

Costo di circolazione tra soci

Oneri professionali 250 Esente

Imposta di bollo e diritti di segreteria 156,81 tobin tax 0,20%

imposta di registro 168 NO

12 (*) Dell’atto di trasferimento (**) In alternativa a quanto stabilito dall’art. 2470 CC II° comma e art. 36 comma 1-bis DL 112/2008

Il Dl 3/2015 ha equiparato il regime di circolazione di quote di Startup e PMI innovativa a quella delle Spa con azioni dematerializzate.

PROSPETTO DI DETTAGLIO DELLE AZIONI IMPLEMENTATE

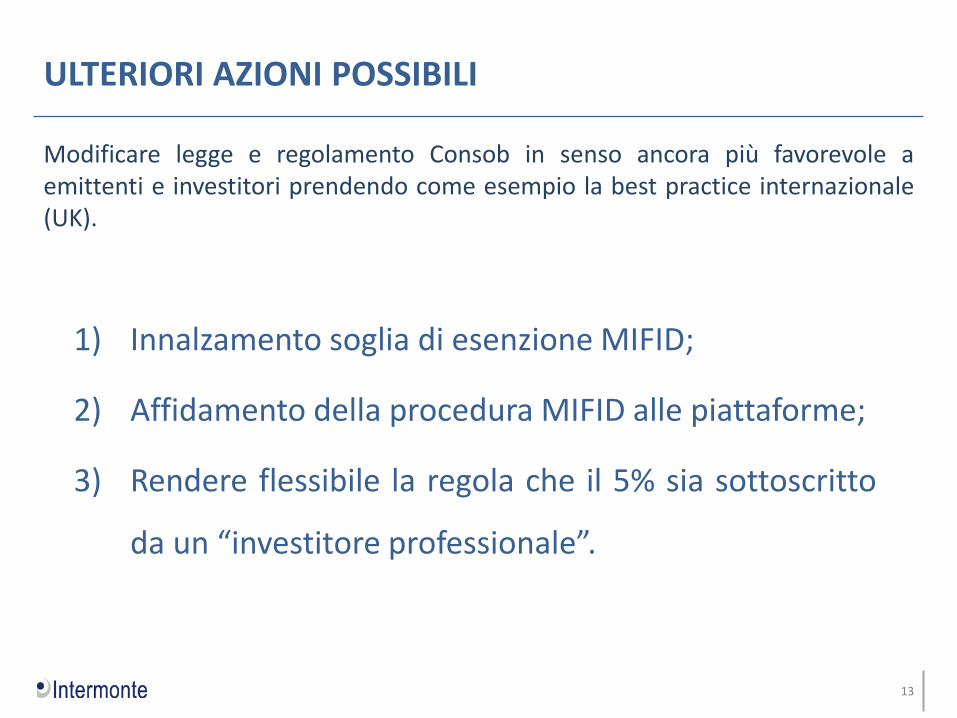

Modificare legge e regolamento Consob in senso ancora più favorevole a emittenti e investitori prendendo come esempio la best practice internazionale (UK).

13

1) Innalzamento soglia di esenzione MIFID;

2) Affidamento della procedura MIFID alle piattaforme;

3) Rendere flessibile la regola che il 5% sia sottoscritto

da un “investitore professionale”.

ULTERIORI AZIONI POSSIBILI

14

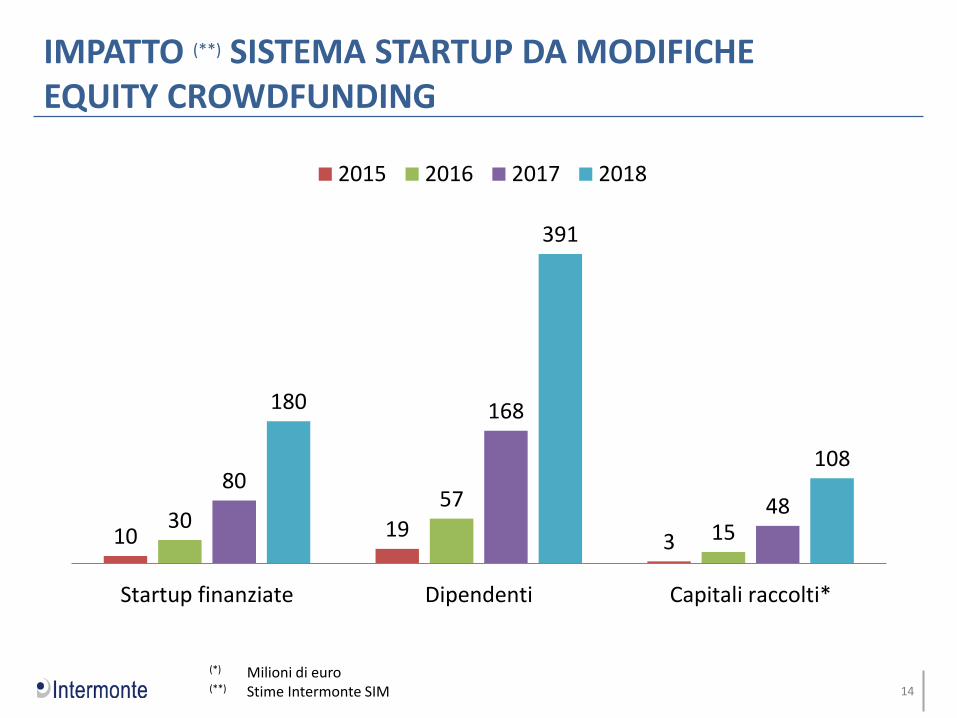

10 19 3

30 57

15

80

168

48

180

391

108

Startup finanziate Dipendenti Capitali raccolti*

2015 2016 2017 2018

(*) Milioni di euro (**) Stime Intermonte SIM

IMPATTO (**) SISTEMA STARTUP DA MODIFICHE EQUITY CROWDFUNDING

Fabrizio Barini Head of Business Development

15

Grazie per l’attenzione!

Related Documents