Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 7 Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand. 1. Hintergrund. Mit dem Wandel zur Wissensgesellschaft und dem sich zusehends verschärfenden internati- onalen Wettbewerb nimmt die Bedeutung, die Forschung und Entwicklung (FuE) für den Wohlstand einer Gesellschaft haben, stetig zu. Ziel der FuE-Aktivitäten ist die Hervorbrin- gung von Innovationen in Form von neuen oder wesentlich verbesserten Produkten und Pro- duktionsprozessen. Diese sind Voraussetzung für die internationale Wettbewerbsfähigkeit und stellen (auf lange Sicht) eine der wichtigsten Quellen für das Wirtschaftswachstum dar. Die Bundesregierung hat sich eine Erhöhung der Aufwendungen für Forschung und Entwick- lung in Deutschland von derzeit 2,5 % auf mindestens 3 % des Bruttoinlandsprodukts bis 2010 zum Ziel gesetzt. Diese Entwicklung ist nicht nur für Großunternehmen mit eigenen FuE-Abteilungen, sondern auch für den Mittelstand von hoher Relevanz. Denn den kleinen und mittleren Unternehmen kommt im Innovationsprozess eine besondere Rolle zu. Aufgrund ihrer schlanken Organisa- tionsstruktur und ihrer größeren Flexibilität können sie i. d. R. schneller auf neue technologi- sche Entwicklungen reagieren als Großunternehmen. Sie besetzen Marktnischen, in die es sich für Großunternehmen aufgrund der geringeren Absatzmöglichkeiten nicht zu investieren lohnt, und sind eher in der Lage, neue Produkte den individuellen Kundenbedürfnissen an- zupassen. Für neu gegründete Unternehmen gelten diese Vorteile in besonderem Maße. Sie sind zudem ein wichtiger Transferkanal für die Kommerzialisierung radikaler technologischer Fortschritte. Denn zum einen sind radikale Neuerungen häufig mit hohen Erwartungen über erzielbare Einkommen verbunden und beflügeln die Entscheidung zur Selbständigkeit. Zum anderen haben innovative Gründungen im Gegensatz zu bestehenden Organisationsstruktu- ren nicht mit „hausinternen“ Widerständen bei der Einführung radikaler Neuerungen und auch bei der Übernahme der Innovationen Dritter zu kämpfen. Damit haben neue Unterneh- men einen besonderen Stellenwert bei der Durchsetzung und Verbreitung neuer Technolo- gien. Die Entwicklung der Innovationsaktivitäten im Mittelstand, der für über 99% der Unterneh- men, für etwa 70% der Beschäftigten und für über 50% der Unternehmensinvestitionen steht, ist daher ein wichtiger Gradmesser für die Beurteilung struktureller Anpassungsprozesse und des technologischen Wandels einer gesamten Volkswirtschaft. In der vorliegenden Untersu- chung soll deshalb das Innovationsverhalten des deutschen Mittelstandes für die Jahre 2002 und 2004 detailliert dargestellt werden. Im Fokus der Auswertungen stehen die Branchen-,

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 7

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand.

1. Hintergrund.

Mit dem Wandel zur Wissensgesellschaft und dem sich zusehends verschärfenden internati-

onalen Wettbewerb nimmt die Bedeutung, die Forschung und Entwicklung (FuE) für den

Wohlstand einer Gesellschaft haben, stetig zu. Ziel der FuE-Aktivitäten ist die Hervorbrin-

gung von Innovationen in Form von neuen oder wesentlich verbesserten Produkten und Pro-

duktionsprozessen. Diese sind Voraussetzung für die internationale Wettbewerbsfähigkeit

und stellen (auf lange Sicht) eine der wichtigsten Quellen für das Wirtschaftswachstum dar.

Die Bundesregierung hat sich eine Erhöhung der Aufwendungen für Forschung und Entwick-

lung in Deutschland von derzeit 2,5 % auf mindestens 3 % des Bruttoinlandsprodukts bis

2010 zum Ziel gesetzt.

Diese Entwicklung ist nicht nur für Großunternehmen mit eigenen FuE-Abteilungen, sondern

auch für den Mittelstand von hoher Relevanz. Denn den kleinen und mittleren Unternehmen

kommt im Innovationsprozess eine besondere Rolle zu. Aufgrund ihrer schlanken Organisa-

tionsstruktur und ihrer größeren Flexibilität können sie i. d. R. schneller auf neue technologi-

sche Entwicklungen reagieren als Großunternehmen. Sie besetzen Marktnischen, in die es

sich für Großunternehmen aufgrund der geringeren Absatzmöglichkeiten nicht zu investieren

lohnt, und sind eher in der Lage, neue Produkte den individuellen Kundenbedürfnissen an-

zupassen. Für neu gegründete Unternehmen gelten diese Vorteile in besonderem Maße. Sie

sind zudem ein wichtiger Transferkanal für die Kommerzialisierung radikaler technologischer

Fortschritte. Denn zum einen sind radikale Neuerungen häufig mit hohen Erwartungen über

erzielbare Einkommen verbunden und beflügeln die Entscheidung zur Selbständigkeit. Zum

anderen haben innovative Gründungen im Gegensatz zu bestehenden Organisationsstruktu-

ren nicht mit „hausinternen“ Widerständen bei der Einführung radikaler Neuerungen und

auch bei der Übernahme der Innovationen Dritter zu kämpfen. Damit haben neue Unterneh-

men einen besonderen Stellenwert bei der Durchsetzung und Verbreitung neuer Technolo-

gien.

Die Entwicklung der Innovationsaktivitäten im Mittelstand, der für über 99% der Unterneh-

men, für etwa 70% der Beschäftigten und für über 50% der Unternehmensinvestitionen steht,

ist daher ein wichtiger Gradmesser für die Beurteilung struktureller Anpassungsprozesse und

des technologischen Wandels einer gesamten Volkswirtschaft. In der vorliegenden Untersu-

chung soll deshalb das Innovationsverhalten des deutschen Mittelstandes für die Jahre 2002

und 2004 detailliert dargestellt werden. Im Fokus der Auswertungen stehen die Branchen-,

8 Mittelstands- und Strukturpolitik Nr. 37

Größen und Altersverteilung innovativer und nicht innovativer KMU. Ferner soll das Innovati-

onsverhalten in den neuen und alten Bundesländern verglichen werden.

Kasten 1: Die wichtigsten Ergebnisse auf einen Blick

• Die Innovatorenanteile im Mittelstand sind zwischen 2002 und 2004 gestiegen. Lediglich der Anteil der originären Innovatoren war leicht rückläufig.

• Die deutlichste Zunahme bei den Innovatorenanteilen ist in den wissensintensiven Dienstleistun-gen zu verzeichnen. In dieser Branche findet sich auch für alle Innovationsindikatoren ein positi-ver Trend.

• Das FuE-intensive Verarbeitende Gewerbe weist zwar die höchsten Innovatorenquoten aus. Allerdings ist dort nur der Anteil der Produktinnovatoren gestiegen, während der Anteil der Pro-zessinnovatoren abgenommen hat.

• Der Anstieg des Anteils der Produktinnovatoren im FuE-intensiven Verarbeitenden Gewerbe wird vor allem durch eine Zunahme der Produktimitatoren getrieben, während der Anteil originären Innovatoren rückläufig ist. Folglich gehen insbesondere innovierende Unternehmen im FuE-intensiven Verarbeitenden Gewerbe ein zunehmend geringeres Markrisiko ein.

• Die Innovationsbeteiligung steigt kontinuierlich mit der Unternehmensgröße. Große Mittelständler weisen gemessen an allen Indikatoren die höchste Innovatorenquote auf. Dabei bauen große KMU ihre relative Position gegenüber den kleineren KMU weiter aus. Dies gilt insbesondere bei Marktneuheiten.

• Im Gegensatz zum Gesamttrend waren die Innovatorenanteile bei jungen KMU zwischen 2002 und 2004 rückläufig. Dies gilt insbesondere für die Quote der originären Innovatoren. Lediglich bei den Prozessinnovationen haben junge KMU den höchsten Anteil.

• Dieser Befund wirft die Frage auf inwieweit junge KMU auch weiterhin ihre Rolle als wichtiger Transferkanal für radikale technologische Neuerungen ausfüllen können. Vor dem Hintergrund, dass Innovationsentscheidungen i.d.R. strategische Entscheidungen von hoher Persistenz sind, die bereits bei Aufnahme der Geschäftstätigkeit getroffen werden, könnte dieses Verhalten zum Heranwachsen einer Kohorte der „Innovationsverweigerer“ führen.

• Die Innovatorenanteile in den neuen Bundesländern sind grundsätzlich geringer als in den alten. Allerdings konnten ostdeutsche KMU zumindest den Abstand bei der Quote der originären Inno-vatoren zwischen 2002 und 2004 verkürzen.

Der insgesamt erfreuliche Trend bei der Entwicklung der Innovatorenquote, der insbesondere von den wissensintensiven Dienstleistern getragen wird, zeigt, dass der deutsche Mittelstand in Punkto Wettbewerbsfähigkeit auf dem richtigen Weg ist. Allerdings wird dieser positive Gesamttrend durch den Rückgang der originären Innovatoren gerade bei den jungen KMU getrübt. Hier besteht die Ge-fahr des Heranwachsens einer Kohorte weniger innovativer Unternehmen und somit eines langfristi-gen Verlustes der technologischen Leistungsfähigkeit. Um dieser möglichen Abwärtsspirale entge-gen zu wirken ist die Wirtschaftspolitik gefordert. Wichtig hierbei ist die Überwindung von Finanzie-rungsrestriktionen. Diese sind aufgrund der ungleichen Möglichkeiten von innovierenden Unterneh-men und potenziellen Finanzierungsgebern die Risiken und Chancen eines Vorhabens zu beurteilen, oftmals vom privaten Kapitelmarkt nicht zu überwinden. Deshalb ist neben einer begrenzten Gewäh-rung von Zuschüssen für grundlegende und marktferne Forschungsvorhaben vor allem die Bereit-stellung von öffentlich gefördertem Wagniskapital und speziellen Innovationskrediten weiterhin not-wendig. Bei der Konzeption von Förderprodukten muss zwischen verschiedenen Segmenten diffe-renziert werden, denn nur dann ist ein zielgerichtetes, spezifisches Angebot möglich. Wichtig ist vor allem die Unterscheidung zwischen bestehenden innovativen Unternehmen und jungen, neu ge-gründeten Unternehmen, die um eine innovative Idee entstanden sind. Für die Finanzierung innova-tiver Bestandsunternehmen kann beispielhaft das neu gestaltete ERP-Innovationsprogramm der KfW Bankengruppe genannt werden. Dieses Programm trägt mit seiner mezzaninen Finanzierungs-struktur den hohen Risiken von Innovationsprojekten Rechnung. Im Bereich der Gründungen und jungen KMU stellen der ERP-Startfonds für junge und innovative Technologieunternehmen sowie der gemeinsam von KfW, Bund und Partnern aus der Industrie aufgelegte High-Tech-Gründerfonds für technologieorientierte Unternehmensgründungen Beteiligungskapital zur Verfügung.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 9

2. Datenbasis und Definitionen.

2.1 Das KfW-Mittelstandspanel.

Das KfW-Mittelstandspanel stellt den ersten (und bisher einzigen) repräsentativen Längs-

schnittdatensatz für alle mittelständischen Unternehmen in Deutschland dar.1 Die Daten hier-

für werden im Rahmen einer schriftlichen Wiederholungsbefragung der KMU in Deutschland

mit einem Umsatz von bis zu 500 Mio. EUR pro Jahr erhoben. Gemäß dieser Definition gibt

es knapp 3,5 Mio. mittelständische Unternehmen in Deutschland. Bisher stehen drei Wellen,

erhoben in den Jahren 2003, 2004 und 2005, zur Verfügung. Schwerpunktmäßig werden mit

dem KfW-Mittelstandspanel jährlich wiederkehrend Informationen zur Unternehmensentwick-

lung, zur Investitionstätigkeit und zur Finanzierungsstruktur erfragt. Darüber hinaus werden

in den einzelnen Wellen auch Informationen zu speziellen Themenkomplexen erhoben. In

den Befragungen 2003 und 2005, die auch Grundlage der vorliegenden Untersuchung sind,

wurden z.B. detailliert die Innovationsaktivitäten der KMU beleuchtet.

Die Daten des KfW-Mittelstandspanels basieren auf vergleichsweise großen Stichproben. In

der ersten Befragungswelle wurden insgesamt 86.429 Unternehmen (Bruttostichprobe) an-

geschrieben, von denen 15.154 (Nettostichprobe) einen verwertbaren Fragebogen zurück-

schickten. In der Nettostichprobe der zweiten Welle finden sich 10.692 Unternehmen und in

der der dritten Welle 11.061 KMU. Die Qualität eines Paneldatensatzes lässt sich mitunter

am Anteil und an der Anzahl der wiederholt teilnehmenden Unternehmen ablesen. Im KfW-

Mittelstandspanel haben 6.984 (etwa 46% der Nettostichprobe der 1.Welle) sowohl in der

ersten als auch in der zweiten Welle teilgenommen. Unter den Unternehmen der dritten Wel-

le finden sich sogar 7.168 (fast zwei Drittel) wiederholt befragte KMU.

2.2 Definitionen.

Definition von Innovationstätigkeit.

Als Innovationen bezeichnet man üblicherweise neue oder merklich verbesserte Produkte

und Prozesse, die in den Markt eingeführt bzw. in den Produktionsprozess implementiert

worden sind. Nach der in der Innovationsforschung heute gängigen Definition ist es nicht

erforderlich, dass die Innovation neu im Sinne von „neu für den Markt“ oder gar „weltweit

neu“ ist, sondern nur, dass sie „neu für das Unternehmen“ ist. Es sind also auch „passive“

Innovationen enthalten, wie beispielsweise der Erwerb neuer, innovativer Maschinen oder

die Imitation von Produktinnovationen, die bereits von anderen Unternehmen im Markt ange-

1 Eine ausführliche Beschreibung der Grundgesamtheit, Stichprobenziehung und -realisierung sowie der Strukturmerkmale findet sich bei Reize (2005a).

10 Mittelstands- und Strukturpolitik Nr. 37

boten werden. Die Definition umfasst damit neben den Marktneuheiten (originäre Innovatio-

nen) auch den Diffusionsprozess, durch den diese Innovationen nach der weltweit ersten

Implementierung in weitere Länder, Regionen, Märkte, Branchen und Unternehmen hinein-

getragen werden. Der Nachteil dieses weiten Innovationsbegriffs liegt darin, die für die Initiie-

rung des technologischen Wandels relevanten originären Innovationen nicht von der Menge

der passiven Innovationen (auch Imitationen) zu unterscheiden.

Innovationen können sowohl Produkt- als auch Prozessinnovationen sein. Produktinnovati-onen sind dabei neue oder merklich verbesserte Produkte bzw. Dienstleistungen, die ein

Unternehmen auf den Markt gebracht hat. Als Prozessinnovationen werden neue oder

merklich verbesserte Fertigungs- und Verfahrenstechniken bzw. Verfahren zur Erbringung

von Produkten und Dienstleistungen, die im Unternehmen eingeführt worden sind, bezeich-

net. Innovatoren sind dann Unternehmen, die innerhalb eines zurückliegenden Dreijahres-

zeitraums (z.B. für 2002: in den Jahren 2000 bis 2002) zumindest ein Innovationsprojekt er-

folgreich abgeschlossen, d.h. zumindest eine Innovation eingeführt haben.

Zur Messung der Innovationsaktivitäten mittelständischer Unternehmen werden im Rahmen

der vorliegenden Untersuchung insgesamt vier Innovationsindikatoren verwendet:

• Die Innovatorenquote gibt den Anteil erfolgreicher Innovatoren an der Gesamtzahl

der KMU wieder. Dabei kann es sich sowohl um Produkt- als auch um Prozessinno-

vatoren handeln.

• Die Produktinnovatorenquote gibt den Anteil der Unternehmen, die erfolgreich

neue Produkte eingeführt haben, an der Gesamtzahl der KMU wieder. Die neuen

Produkte können dabei sowohl Marktneuheiten (originäre Produktinnovationen) als

auch nur für das Unternehmen neue Produkte (Imitationen) darstellen.

• Die Prozessinnovatorenquote gibt den Anteil der Unternehmen, die erfolgreich

neue Prozesse eingeführt haben, an der Gesamtzahl der KMU wieder. Bei den neuen

Prozessen wird dabei nicht zwischen weltweit neu und neu für das Unternehmen un-

terschieden.

• Die Quote der originären Produktinnovatoren, gibt den Anteil der Unternehmen

wieder, der erfolgreich eine Marktneuheit eingeführt hat.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 11

Definitionen: Branche, Größe und Alter.

Die Brancheneinteilung erfolgt nach NIW/ISI-Liste wissensintensiver Industrien und Dienst-

leistungen, die auf der WZ 93-Systematik des Statistischen Bundesamtes beruht. Dabei

wurde die grobe Abgrenzung verwendet (vgl. Grupp, Legler u.a, 2000). Gemäß dieser gro-

ben Abgrenzung werden als Forschungs- und Entwicklungsintensives (FuE-intensives) Ver-

arbeitendes Gewerbe solche Branchen des Verarbeitenden Gewerbes bezeichnet, deren

durchschnittliche FuE-Intensität (FuE-Aufwendungen/Umsatz) bei über 3,5% liegt. Als wis-

sensintensive Dienstleistungen werden Dienstleistungsbranchen bezeichnet, die entweder

einen überdurchschnittlich hohen Akademikeranteil (z.B. Rechtsberatung, Wirtschaftsprü-

fung, Steuerberatung, Markt- und Meinungsforschung, Unternehmens- und PR-Beratung

sowie Werbung) oder eine starke Technologieorientierung (z.B. Fernmeldedienste, Daten-

verarbeitung, FuE-Dienstleister, Architektur- und Ingenieurbüros) aufweisen.

Entsprechend wurden die Wirtschaftszweigzugehörigkeiten in der vorliegenden Untersu-

chung in die Kategorien FuE-intensives Verarbeitendes Gewerbe, sonstiges Verarbeitendes

Gewerbe, Bau, wissensintensive Dienstleistungen und sonstige Dienstleistungen unterteilt.

Die restlichen Branchen wie Land-, Forstwirtschaft und Fischerei sowie Energie und Bergbau

werden in dieser Untersuchung nicht berücksichtigt. Die Zuordnung der Unternehmen zu den

Wirtschaftszweigen erfolgte jeweils auf Basis der Antworten auf die Frage nach der wichtigs-

ten Produktgruppe oder Dienstleistung.

Für das Strukturmerkmal Unternehmensgröße wird die Zahl der vollzeitäquivalenten (Full-

Time-Equivalent, kurz FTE) Beschäftigten verwendet. Die Zahl der FTE-Beschäftigten be-

rechnet sich aus der Zahl der Vollzeitbeschäftigten (inklusive Inhaber) zuzüglich der Zahl der

Teilzeitbeschäftigten multipliziert mit dem Faktor 0,5. Auszubildende werden bei den vollzeit-

äquivalenten Beschäftigten nicht berücksichtigt. Die Einteilung der Größenklassen erfolgt

dann gemäß den Kategorien „bis zu 4 FTE-Beschäftigte“, „5-9 FTE-Beschäftigte“, „10-49

FTE-Beschäftigte“ und „50 und mehr FTE-Beschäftigte“.

Zur Darstellung des Strukturmerkmals Unternehmensalter werden ebenfalls Klassen ver-

wendet. Diese sind definiert als „5 Jahre oder jünger, „5 bis einschließlich 10 Jahre“, „10 bis

einschließlich 20 Jahre“ und eine offene Altersklasse „ab 20 Jahre“.

Im Rahmen der regionalen Analyse des Investitionsverhaltens wird schließlich zwischen den

alten und neuen Bundesländern unterschieden, wobei Berlin zu den neuen Bundesländern

gezählt wird.

12 Mittelstands- und Strukturpolitik Nr. 37

3. Entwicklung der Innovationstätigkeiten im Mittelstand.

Steigende Innovatorenanteile im Mittelstand zwischen 2002 und 2004.

Die Innovatorenquote, d. h. der Anteil der Unternehmen, die in den zurückliegenden drei

Jahren Innovationen eingeführt haben, ist im Jahr 2004 im Vergleich zum Jahr 2002 insge-

samt von 38 auf 42% gestiegen (vgl. Grafik 1).2

38%

31%

18%

8%

42%

35%

20%

7%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

Innovatoren

Produktinnovatoren

Prozessinnovatoren

Innovatoren mitMarktneuheit

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005 Grafik 1: Innovationskennzahlen in den Jahren 2002 und 2004

Die Entwicklung am aktuellen Rand ist dabei weitestgehend unabhängig von der Art der In-

novation. Der Anteil der produktinnovierenden KMU hat von 31 auf 35% zugenommen und

der Anteil der prozessinnovierenden von 18 auf 20%. Lediglich der Anteil der Unternehmen

die eine Marktneuheit eingeführt haben, ist zwischen den Jahren 2002 und 2004 von 8 auf

7% gesunken.3

2 Die Innovatorenanteile können sich marginal von denen in Reize (2005a) publizierten unterscheiden. Zum einen basieren die Ergebnisse bei Reize auf den vorläufigen Daten der 3.Welle des KfW-Mittelstandspanels. Zum anderen wurden ebendort auch die Branchen Land-, Forstwirtschaft, Fische-rei, Bergbau sowie Energie- und Wasserversorgung mit berücksichtigt. 3 Damit liegen die Innovatorenanteile unter denen, die aktuell vom Zentrum für Europäische Wirt-schaftsforschung (ZEW) auf Basis des Mannheimer Innovationspanels (MIP) für KMU veröffentlicht werden (vgl. Aschhoff, Doherr, Ebersberger, Peters, Rammer und Schmidt, 2006). Diese Diskrepanz lässt sich auf die Gruppe von KMU mit weniger als 5 Beschäftigten zurückführen, die zwar im KfW-Mittelstandspanel enthalten sind, aber im MIP keine Berücksichtigung finden.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 13

Somit zeichnet sich für den Mittelstand insgesamt ein positives Bild hinsichtlich der Entwick-

lung seiner Innovationsaktivitäten ab. Dieser Trend ist vor dem Hintergrund der Verschlech-

terung des konjunkturellen Umfelds umso bemerkenswerter. Während zwischen 2000 und

2002 die reale Wachstumsrate des BIP 4,6% betrug, waren es zwischen 2002 und 2004 le-

diglich 1,5%. Allerdings ist anhand der zur Verfügung stehenden Datenbasis, mit ihrem kur-

zen Beobachtungszeitraums, der eigentliche Auslöser der positiven Entwicklung der Innova-

tionsaktivitäten von KMU nur unzureichend zu ermitteln. So kann neben dem konjunkturellen

Umfeld auch die Unternehmensstruktur als Erklärungsfaktor eine wichtige Rolle spielen.

Deshalb sollen im Folgenden die vier Innovationsindikatoren genauer hinsichtlich ihrer Ent-

wicklung in bestimmen Branchen, Größen-, Altersklassen und Regionen untersucht werden.4

3.1 Entwicklung der Innovationsindikatoren nach Branchen.

Deutliche Zunahme der Innovatorenanteile in den wissensintensiven Dienstleistungen.

Der positive Trend in der Innovatorenquote wird in nahezu allen Branchen widergespiegelt

(vgl. Grafik 2). Allerdings hat der Anteil der Innovatoren zwischen 2002 und 2004 in manchen

Branchen deutlich stärker zugenommen als in anderen. Insbesondere bei wissensintensiven

Dienstleistern war der Anstieg mit einem Plus von 11%-Punkten auf 47% sehr hoch. Im Un-

terschied hierzu blieb der Anteil der innovierenden KMU im Bereich der nicht wissensintensi-

ven Dienstleistungen im Beobachtungszeitraum unverändert bei 38%. Insgesamt ist die In-

novatorenquote im gesamten Verarbeitenden Gewerbe deutlich höher als in den anderen

Wirtschaftszweigen. Erwartungemäß zeichnen sich die FuE-intensiven Industrieunternehmen

mit dem im Branchenvergleich eindeutig höchsten Innovatorenanteil von über 60% aus. Aber

auch im nicht FuE-intensiven Verarbeitenden Gewerbe ist der Anteil innovierender KMU hö-

her als in den wissensintensiven Dienstleistungen, wobei der Abstand in der Innovatorenquo-

te zwischen diesen beiden Branchen von 2002 auf 2004 deutlich zurückgegangen ist. Die

wenigsten Innovatoren finden sich in der Baubranche mit einem Anteil von 30% im Jahr

2004.

4 An dieser Stelle gilt es nochmals zu verdeutlichen, dass der Fokus dieses Beitrags auf die deskripti-ve Darstellung der Innovatorenanteile gerichtet ist und nicht auf die Ableitung ursächlicher Faktoren, die das Innovationsverhalten von KMU bestimmen. Hierzu findet sich in Abschnitt 3.5 ein kurzer Ex-kurs, der die untersuchten Strukturmerkmale im Rahmen einer multivariaten Analyse beleuchtet.

14 Mittelstands- und Strukturpolitik Nr. 37

60%

45%

24%

36%

38%

62%

51%

30%

47%

38%

0% 10% 20% 30% 40% 50% 60% 70%

FuE-intensivesVerarbeitendes Gewerbe

Sonstiges VerarbeitendesGewerbe

Bau

WissensintensiveDienstleistungen

Sonstige Dienstleistungen

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 2: Innovatorenanteile in den Jahren 2002 und 2004 nach Branche

Zunehmende Produkt- und sinkenden Prozessinnovationen im FuE-intensiven Verarbeiten-

den Gewerbe.

Unterteilt man jedoch die Innovatorenquote in Produkt- und Prozessinnovationen wird deut-

lich, dass die Innovationsaktivitäten im Mittelstand sich z.T. in sehr unterschiedliche Richtun-

gen entwickeln. Insbesondere die Zunahme der Innovatorenanteile im Verarbeitenden Ge-

werbe sind vor allem auf vermehrte Produktinnovationen zurückzuführen (vgl. Grafik 3). So

hat der Anteil der Produktinnovatoren im FuE-intensiven Verarbeitenden Gewerbe zwischen

2002 und 2004 von 47 auf 54% zugenommen. In den nicht FuE-intensiven Industriezweigen

betrug der Zuwachs sogar 9%-Punkte.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 15

47%

36%

17%

30%

32%

54%

45%

21%

39%

33%

0% 10% 20% 30% 40% 50% 60%

FuE-intensivesVerarbeitendes Gewerbe

Sonstiges VerarbeitendesGewerbe

Bau

WissensintensiveDienstleistungen

Sonstige Dienstleistungen

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 3: Produktinnovatorenanteile in den Jahren 2002 und 2004 nach Branche

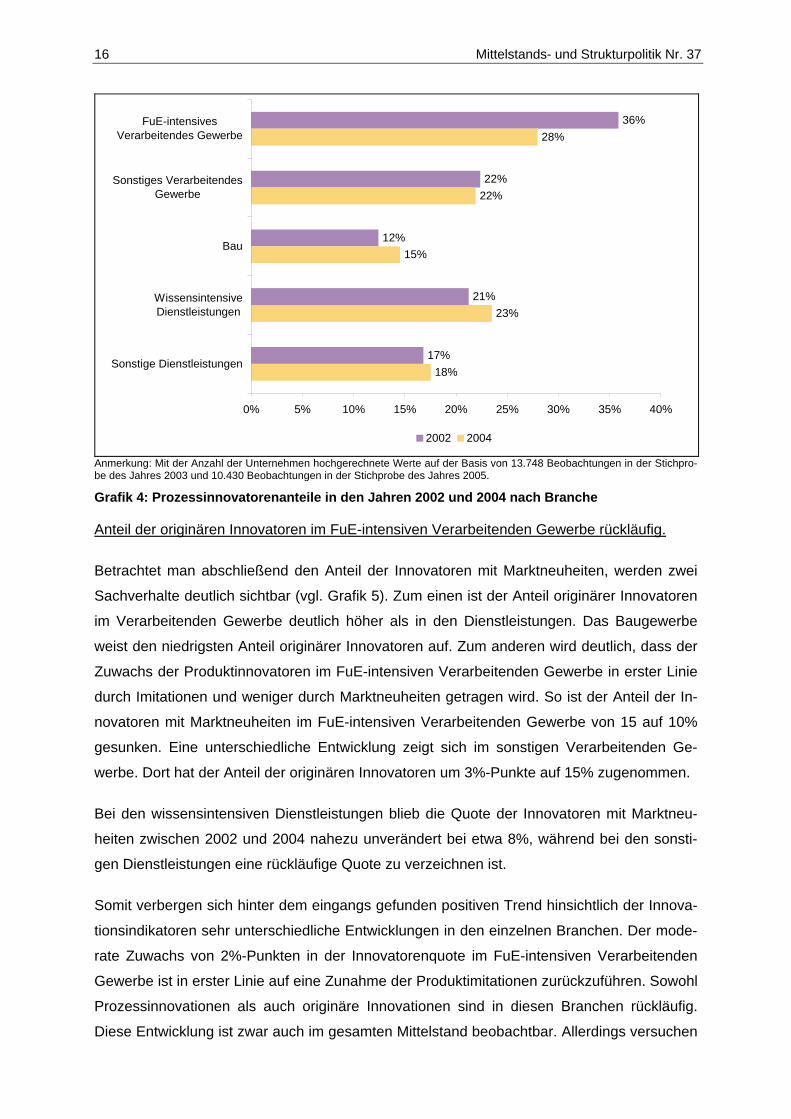

Im Unterschied hierzu hat der Anteil der Prozessinnovatoren gerade im FuE-intensiven Ver-

arbeitenden Gewerbe deutlich abgenommen (vgl. Grafik 4). Dort beträgt die Prozessinnova-

torenquote im Jahr 2004 nur noch 28%, nach 36% im Jahr 2002. Folglich ist die unterdurch-

schnittliche Zunahme in der Innovatorenquote im FuE-intensiven Verarbeitenden Gewerbe in

erster Linie auf eine Reduktion der Prozessinnovationen zurückzuführen. Eine Erklärung

kann darin liegen, dass gerade im Hochtechnologiebereich Rationalisierungspotenziale,

durch die Einführung von informationstechnologiebasierten Fertigungsprozessen in den ver-

gangen Jahren, bereits ausgeschöpft wurden und der Fokus vermehrt auf der Herstellung

neuer Produkte liegt. Diese These wird auch dadurch erhärtet, dass im sonstigen Verarbei-

tenden Gewerbe der Anteil der Prozessinnovatoren zumindest konstant 22% beträgt.

Im Unterschied zur Industrie nimmt in den Dienstleistungsbranchen sowohl der Anteil der

Produkt- als auch der Anteil der Prozessinnovatoren zu. Allerdings ist auch in den wissensin-

tensiven Dienstleistungen die aktuelle Innovationskonjunktur in erster Linie durch die Zu-

nahme der Produktinnovatoren geprägt. Deren Anteil hat zwischen 2002 und 2004 um 9%-

Punkte von 30 auf 39% zugenommen, während die Prozessinnovatorenquote im gleichen

Zeitraum nur von 21 auf 23% angestiegen ist.

Bei den sonstigen Dienstleistungen findet sich sowohl bei den Produkt- als auch bei den

Prozessinnovationen ein marginaler Zuwachs von 1%-Punkt.

16 Mittelstands- und Strukturpolitik Nr. 37

36%

22%

12%

21%

17%

28%

22%

15%

23%

18%

0% 5% 10% 15% 20% 25% 30% 35% 40%

FuE-intensivesVerarbeitendes Gewerbe

Sonstiges VerarbeitendesGewerbe

Bau

WissensintensiveDienstleistungen

Sonstige Dienstleistungen

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 4: Prozessinnovatorenanteile in den Jahren 2002 und 2004 nach Branche

Anteil der originären Innovatoren im FuE-intensiven Verarbeitenden Gewerbe rückläufig.

Betrachtet man abschließend den Anteil der Innovatoren mit Marktneuheiten, werden zwei

Sachverhalte deutlich sichtbar (vgl. Grafik 5). Zum einen ist der Anteil originärer Innovatoren

im Verarbeitenden Gewerbe deutlich höher als in den Dienstleistungen. Das Baugewerbe

weist den niedrigsten Anteil originärer Innovatoren auf. Zum anderen wird deutlich, dass der

Zuwachs der Produktinnovatoren im FuE-intensiven Verarbeitenden Gewerbe in erster Linie

durch Imitationen und weniger durch Marktneuheiten getragen wird. So ist der Anteil der In-

novatoren mit Marktneuheiten im FuE-intensiven Verarbeitenden Gewerbe von 15 auf 10%

gesunken. Eine unterschiedliche Entwicklung zeigt sich im sonstigen Verarbeitenden Ge-

werbe. Dort hat der Anteil der originären Innovatoren um 3%-Punkte auf 15% zugenommen.

Bei den wissensintensiven Dienstleistungen blieb die Quote der Innovatoren mit Marktneu-

heiten zwischen 2002 und 2004 nahezu unverändert bei etwa 8%, während bei den sonsti-

gen Dienstleistungen eine rückläufige Quote zu verzeichnen ist.

Somit verbergen sich hinter dem eingangs gefunden positiven Trend hinsichtlich der Innova-

tionsindikatoren sehr unterschiedliche Entwicklungen in den einzelnen Branchen. Der mode-

rate Zuwachs von 2%-Punkten in der Innovatorenquote im FuE-intensiven Verarbeitenden

Gewerbe ist in erster Linie auf eine Zunahme der Produktimitationen zurückzuführen. Sowohl

Prozessinnovationen als auch originäre Innovationen sind in diesen Branchen rückläufig.

Diese Entwicklung ist zwar auch im gesamten Mittelstand beobachtbar. Allerdings versuchen

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 17

insbesondere Unternehmen im FuE-intensiven Verarbeitenden Gewerbe ein geringeres

Markrisiko einzugehen und auf riskante, aber auch wachstums- und profitträchtige Markt-

neuheiten zu verzichten.

Im Unterschied hierzu ist der ansteigende Innovatorenanteil im sonstigen Verarbeitenden

Gewerbe auch auf eine Zunahme der Innovatoren mit Markneuheiten zurückzuführen, wäh-

rend bei den wissensintensiven Dienstleistern alle Innovationsindikatoren einen positiven

Trend aufweisen.

15%

12%

3%

7%

8%

10%

15%

3%

8%

5%

0% 2% 4% 6% 8% 10% 12% 14% 16%

FuE-intensivesVerarbeitendes Gewerbe

Sonstiges VerarbeitendesGewerbe

Bau

WissensintensiveDienstleistungen

Sonstige Dienstleistungen

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005.

Grafik 5: Anteil der Innovatoren mit Marktneuheiten in den Jahren 2002 und 2004 nach Branche

3.2 Entwicklung der Innovationsindikatoren nach Unternehmensgröße.

Große Mittelständler weisen die höchste Innovatorenquote auf.

Der Anteil innovierender Unternehmen nimmt sukzessive mit steigender Unternehmensgrö-

ße zu (vgl. Grafik 6). Dieser Zusammenhang gilt für den gesamten Zeitraum. Bei den kleins-

ten KMU mit weniger als 5 FTE-Beschäftigten liegt die Innovatorenquote zwischen 34 und

29%, während sie bei den großen Mittelständlern mit 50 und mehr FTE-Beschäftigten zwi-

schen 63 und 71% beträgt. Die grundsätzlich bedeutend höhere Innovationsbeteiligung der

größeren Unternehmen lässt sich durch die spezifischen Vorteile größerer Unternehmen im

Innovationsprozess erklären. In der Literatur ist dabei vielfach diskutiert worden, inwieweit

die Unternehmensgröße und die Marktstrukturen innovative Aktivitäten begünstigen. Schum-

peter (1942) betonte die überlegene Innovationskraft großer, marktmächtiger Unternehmen.

18 Mittelstands- und Strukturpolitik Nr. 37

Nur sie verfügten über ausreichende Ressourcen, um das Risiko umfangreicher FuE-

Investitionen zu tragen. Die Anreize und die Möglichkeiten zu innovieren, wären daher bei

diesen Unternehmen stärker als bei kleinen Unternehmen. Diese Hypothesen wurden von

Galbraith (1952), Arrow (1962) u.a. aufgegriffen und sind heute als Neo-Schumpeter-

Hypothesen (Unternehmensgröße und Innovation; Unternehmenskonzentration und Innova-

tion) bekannt.

34%

44%

50%

63%

39%

47%

55%

71%

0% 10% 20% 30% 40% 50% 60% 70% 80%

bis 4

5 bis 9

10 bis 49

50 und mehr

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Fehlende Werte für die Beschäftigten wurden über eine Regression imputiert. Grafik 6: Innovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensgröße

Die aktuelle Entwicklung im Mittelstand lässt dabei eher eine weitere Verschlechterung der

relativen Position der kleinen Mittelständler befürchten. Der Abstand im Innovatorenanteil

zwischen KMU mit weniger als 5 FTE-Beschäftigten und Mittelständlern mit 50 und mehr

FTE-Beschäftigten hat sich im Zeitraum 2002 bis 2004 um 3 auf 32%-Punkte erhöht.

Große Mittelständler tragen am meisten zur steigenden Produktinnovatorenquote bei.

Dieser größer werdende Abstand in den Innovatorenanteilen zwischen kleinen und größeren

Mittelständlern findet sich sowohl bei den Produkt- wie auch bei den Prozessinnovationen.

Zwar nimmt für alle Unternehmensgrößenklassen der Anteil der Produkt- und Prozessinno-

vatoren zwischen 2002 und 2004 zu (vgl. Grafik 7 und Grafik 8). Allerdings ist dieser Zuwachs

bei den größeren KMU am stärksten ausgeprägt. So tragen große KMU mit mindestens 50

FTE-Beschäftigten mit einem Plus von 8%-Punkten am meisten zum Wachsen der Produkt-

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 19

innovatorenquote bei. Die Prozessinnovatorenquote für diese Unternehmensgruppe steigt

zwischen 2002 und 2004 um 4%-Punkte.

28%

36%

39%

50%

33%

40%

44%

58%

0% 10% 20% 30% 40% 50% 60% 70%

bis 4

5 bis 9

10 bis 49

50 und mehr

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Fehlende Werte für die Beschäftigten wurden über eine Regression imputiert. Grafik 7: Produktinnovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensgröße

Darüber hinaus verdeutlicht Grafik 8, dass die großen KMU im Vergleich zu kleinen Mittel-

ständlern, über den gesamten Beobachtungszeitraum, auch über einen höheren Anteil an

Prozessinnovatoren verfügen. 58% dieser größeren KMU haben 2004 Prozessinnovationen

durchgeführt, aber nur 18% der ganz kleinen Unternehmen. Beim Anteil der Prozessinnova-

toren lässt sich ein deutlicher Sprung (19%-Punkte) zwischen Unternehmen mit 10-49 FTE-

Beschäftigten und Unternehmen mit 50 und mehr FTE-Beschäftigten feststellen. Im Unter-

schied hierzu beträgt die Differenz in der Produktinnovatorenquote zwischen diesen beiden

Unternehmensgruppen nur 14%-Punkte.

20 Mittelstands- und Strukturpolitik Nr. 37

16%

23%

28%

46%

18%

25%

31%

50%

0% 10% 20% 30% 40% 50% 60%

bis 4

5 bis 9

10 bis 49

50 und mehr

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Fehlende Werte für die Beschäftigten wurden über eine Regression imputiert.

Grafik 8: Prozessinnovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensgröße

Große Mittelständler mit konstantem Anteil originärer Innovatoren.

Dieser eindeutige Befund einer positiven Korrelation zwischen Unternehmensgröße und In-

novationsaktivitäten kann für Marktneuheiten nur noch bedingt festgestellt werden (vgl.Grafik

9). Lediglich im Jahr 2004 nimmt der Anteil der originären Innovatoren sukzessive mit der

Unternehmensgröße zu, von 6% bei KMU mit bis zu vier FTE-Beschäftigten bis 12% bei

KMU mit mindestens 50 FTE-Beschäftigten. Im Jahr 2002 hingegen war die Quote der Inno-

vatoren mit Markneuheiten bei Mittelständlern mit 10 bis 49 FTE-Beschäftigten mit 14% am

höchsten. Diese Unternehmensgruppe trägt mit einem Minus von 5%-Punkten aber am

stärksten zum Rückgang der Gesamtquote der originären Innovatoren bei.

Der Befund – anlog zu den Innovationen insgesamt – einer verbesserten relativen Position

der größeren Mittelständler im Vergleich zu den kleinen KMU findet sich allerdings auch

beim Indikator Marktneuheiten. Während, wie bereits ausgeführt, KMU mit bis zu 49 FTE-

Beschäftigten ihren Anteil an originären Innovatoren reduziert haben, blieb diese Quote bei

den großen Mittelständlern mit mindestens 50 FTE-Beschäftigten zumindest konstant. Folg-

lich sinkt, aufgrund der steigenden Anteile an Produktinnovatoren in allen Größenklassen,

die relative Bedeutung von Marktneuheiten im Vergleich zu Imitationen im gesamten Mit-

telstand. Dies unterstreicht den eingangs gemachten Befund einer Reduzierung des Markri-

sikos bei innovativen Unternehmen, wobei diese Zurückhaltung bei kleineren KMU stärker

ausgeprägt ist.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 21

Als zentrales Ergebnis über alle Innovationsindikatoren bleibt, dass größere Mittelständler

nicht nur eine größere Innovationsbeteiligung aufweisen, sondern ihren Vorsprung bezüglich

ihrer Innovationstätigkeit gegenüber den kleinen KMU sogar noch ausgebaut haben.

7%

10%

14%

12%

6%

7%

9%

12%

0% 2% 4% 6% 8% 10% 12% 14% 16%

bis 4

5 bis 9

10 bis 49

50 und mehr

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Fehlende Werte für die Beschäftigten wurden über eine Regression imputiert.

Grafik 9: Anteil der Innovatoren mit Marktneuheiten in den Jahren 2002 und 2004 nach Unter-nehmensgröße

3.3 Entwicklung der Innovationsindikatoren nach Unternehmensalter.

Rückläufiger Innovatorenanteil bei jungen KMU.

Im Unterschied zur Größenverteilung liefert die Altersverteilung der Innovatoren kein einheit-

liches Bild (vgl. Grafik 10). Während im Jahr 2002 junge Unternehmen einen überdurch-

schnittlich hohen Anteil an Innovatoren aufgewiesen haben, lag dieser Anteil im Jahr 2004

unter dem Durchschnitt. In allen anderen Altersklassen hat, im Gegensatz zu jungen Unter-

nehmen, der Anteil innovierender KMU zugenommen. Am aktuellen Rand finden sich die

höchsten Innovatorenanteile bei KMU im Alter von 5 bis 10 Jahren.

22 Mittelstands- und Strukturpolitik Nr. 37

40%

36%

42%

32%

39%

48%

46%

35%

0% 10% 20% 30% 40% 50% 60%

bis 5 Jahre

5 bis 10 Jahre

10 bis 20 Jahre

mehr als 20 Jahre

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005.

Grafik 10: Innovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensalter

Dieses Ergebnis widerspricht zunächst der eingangs formulierten These das neue Unter-

nehmen gegenüber etablierten Unternehmen Vorteile bei der Entwicklung und Einführung

neuer Produkte und Prozesse haben. Folglich wären bei den jungen Unternehmen eigentlich

höhere Innovatorenquoten zu erwarten gewesen.

Bei der Analyse des Anteils innovierender Unternehmen nach dem Alter gilt es allerdings zu

beachten, dass Größen- oder Brancheneffekte mögliche Alterseffekte überlagern können.

Wie weiter oben ausgeführt, haben größere und damit i.d.R. auch etablierte Unternehmen

aufgrund ihrer umfangreicheren Ressourcen und besseren Möglichkeiten der Risikostreuung

Vorteile im Innovationsprozess. Auf der anderen Seite sind junge und damit i.d.R. eher kleine

KMU bei der Einführung gänzlich neuer Produkte in neuen oder jungen Branchen im Vorteil.

Wie sich letztendlich Größen- und/oder Altersvorteile auf die Innovationskraft der KMU aus-

wirken kann nur über eine multivariate Analyse beantwortet werden. So kommt eine einfache

multivariate Regressionsanalyse zu dem Ergebnis, dass unter Berücksichtigung von Bran-

che, Unternehmensgröße, Unternehmensalter, Region und Zeitraum, junge KMU eine höhe-

re Wahrscheinlichkeit aufweisen innovativ zu sein als etablierte Mittelständler (s. Abschnitt

3.5).

Ein weiterer Grund für die rückläufige Innovatorenquote bei den jungen KMU, könnte auch

der Gründungsboom bei technologieorientierten Unternehmen Ende der 90er Jahre Anfang

2000 darstellen, was zu einem Anstieg des Anteils junger innovierender Unternehmen ge-

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 23

führt hatte. Aktuellere Studien5 zeigen denn auch dass die späteren Innovations- und FuE-

Aktivitäten im Wesentlichen schon mit der Aufnahme der Geschäftstätigkeit festgelegt wer-

den. Folglich sind spätere Wechsel, von zunächst nicht innovierenden Unternehmen zu In-

novatoren selten. Diese Persistenz im Innovationsverhalten würde letztendlich auch den ho-

hen und steigenden Innovatorenanteil der KMU im Alter von 5 bis 10 Jahren erklären, welche

die Gründerkohorte der Jahre 1995 bis 2000 repräsentieren.

Betrachtet man die Anteile der Produktinnovatoren, ergibt sich ein ähnliches Bild wie für die

Innovatorenquote insgesamt (vgl. Grafik 11). Auch hier weisen Unternehmen im Alter von 5

bis 10 Jahren nicht nur die höchsten Innovatorenquoten auf, sie verzeichnen zwischen 2002

und 2004 auch den stärksten Zuwachs. Ebenso ist bei den jungen KMU im Alter von bis zu 5

Jahren die Produktinnovatorenquote im Jahr 2002 leicht überdurchschnittlich und im Jahr

2004 knapp unter dem Durchschnitt. Insgesamt weisen die ältesten KMU die geringsten An-

teile an Produktinnovatoren auf.

33%

29%

34%

27%

34%

42%

41%

27%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

bis 5 Jahre

5 bis 10 Jahre

10 bis 20 Jahre

mehr als 20 Jahre

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 11: Produktinnovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensalter

5 Vgl. z.B. Rammer (2005), Peters (2005) sowie Rammer, Zimmermann, Müller, Heger, Aschhoff und Reize (2006).

24 Mittelstands- und Strukturpolitik Nr. 37

20%

19%

22%

13%

24%

19%

18%

19%

0% 5% 10% 15% 20% 25%

bis 5 Jahre

5 bis 10 Jahre

10 bis 20 Jahre

mehr als 20 Jahre

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 12: Prozessinnovatorenanteile in den Jahren 2002 und 2004 nach Unternehmensalter

Im Vergleich zu den Produktinnovatoren liefert die Altersverteilung Prozessinnovatorenantei-

le ein verändertes Bild (vgl. Grafik 11). Hier weisen junge KMU unter 5 Jahren tatsächlich mit

24% die höchsten Innovatorenquoten auf. Offensichtlich ist bereits in der Aufbau- und Festi-

gungsphase eine Verbesserung der Produktionsprozesse für KMU von zentraler Bedeutung.

Dabei hat der Prozessinnovatorenanteil bei den jungen KMU zwischen 2002 und 2004 um

4%-Punkte zugenommen. Wenig überraschend haben nur Mittelständler, die schon seit

mehr als 20 Jahren am Markt sind einen noch höheren Zuwachs an Prozessinnovatoren zu

verzeichnen. Bei diesen Unternehmen hat die Prozessinnovatorenquote im Betrachtungs-

zeitraum von 13 auf 19% zugenommen. Sinkende Prozessinnovatorenanteile finden sich nur

bei Unternehmen im Alter von 10 bis 20 Jahren. 6

Anteil originärer Innovatoren bei jungen KMU stark rückläufig.

Eine weitere Erklärung der relativ niedrigen Innovatorenquote bei den jungen KMU könnte

auch im bisher verwendeten Innovationsbegriff zu finden sein. Bisher wurde bei der Analyse

der Innovationstätigkeit nach dem Unternehmensalter nicht zwischen Imitation und originärer

Innovation unterschieden, während die eingangs formulierte These der höheren Innovations-

6 Huergo und Jaumandreu (2004) kommen zu ähnlichen Ergebnissen. Auf Basis eines Regressions-modells können sie zeigen, dass Gründungen die höchste Wahrscheinlichkeit aufweisen Prozessin-novationen durchzuführen. Diese Wahrscheinlichkeit sinkt dann kontinuierlich bis zu einem Unter-nehmensalter von 19 Jahren um für ältere Unternehmen wieder auf ein Niveau knapp unterhalb des-sen für Gründungen anzusteigen.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 25

kraft von jungen Unternehmen explizit auf originäre Innovationen bzw. radikale technische

Neuerungen abzielt. Folglich ist bei einer Analyse des Anteils der Innovatoren mit Markneu-

heiten zu erwarten, dass junge KMU über die höchsten Innovatorenanteile verfügen.

Ein Blick auf Grafik 13 zeigt jedoch, dass dieser Sachverhalt nur für das Jahr 2002 erfüllt ist.

In diesem Jahr weisen junge Mittelständler mit 11% die höchste Quote an originären Innova-

toren auf. Allerdings fällt diese Quote im Jahr 2004 auf nunmehr 6% und liegt damit knapp

unter dem Durchschnitt. Dieses Ergebnis zeigt sehr deutlich, dass der leichte Rückgang

beim Anteil der Innovatoren mit Marktneuheiten insbesondere auf einen Rückgang bei den

jungen KMU zurückzuführen ist. Scheinbar waren diese Unternehmen zwischen den Jahren

2002 und 2004 stärker bestrebt weniger risikoreiche Innovationsprojekte (Prozessinnovatio-

nen, Produktimitationen) durchzuführen als Produktneuheiten auf dem Markt einzuführen. Im

Unterschied hierzu haben KMU im Alter von 5 bis 20 Jahren ihre Anteile an originären Inno-

vatoren leicht ausbauen können.

11%

5%

7%

8%

6%

6%

8%

6%

0% 2% 4% 6% 8% 10% 12%

bis 5 Jahre

5 bis 10 Jahre

10 bis 20 Jahre

mehr als 20 Jahre

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 13: Anteil der Innovatoren mit Marktneuheiten in den Jahren 2002 und 2004 nach Unter-nehmensalter

Auf Basis dieser Befunde stellt sich die Frage inwieweit junge KMU auch weiterhin ihre Rolle

als wichtiger Transferkanal für radikale technologische Neuerungen ausfüllen können. Zwi-

schen 2002 und 2004 ist nicht nur die Innovatorenquote der jungen Unternehmen unter den

Durchschnitt im gesamten Mittelstand gesunken. Vor allem der Anteil der KMU mit Markt-

neuheiten ist in diesem Segment bedenklich zurückgegangen. So zeigen denn auch Analy-

sen des ZEW (ZEW-Gründungsreport, 2006), dass die Gründungsdynamik im Bereich der

26 Mittelstands- und Strukturpolitik Nr. 37

Spitzentechnik seit Jahren stagniert oder sogar rückläufig ist. Vor dem Hintergrund, dass

Unternehmen ihre Innovations- und FuE-Aktivitäten bereits mit Aufnahmen der Geschäfttä-

tigkeit festlegen, hat diese Entwicklung auch langfristig negative Auswirkungen auf die tech-

nologische Leistungsfähigkeit Deutschlands. Um langfristig Defizite in der technologischen

Leistungsfähigkeit zu verhindern ist folglich eine hohe Zahl an Unternehmensgründungen im

Spitzentechnologiebereich unerlässlich. Nur so ist ein steter Zustrom an neuen Unternehmen

in die Gruppe der Spitzentechnologieunternehmen zu gewährleisten und die hohe Zahl an

Unternehmen, die in andere Gruppen wechseln (d.h. die Intensität ihrer Innovations- und

FuE-Aktivitäten ändern oder schlicht älter werden) zu kompensieren.

Eine zentrale Ursache für diese negative Entwicklung kann in hohen und zunehmenden Fi-

nanzierungshemmnissen zu finden sein. Aktuelle Analysen von Reize (2005b) oder Rammer

et al. (2006) zeigen, dass insbesondere junge und innovative mittelständische Unternehmen

von Finanzierungsrestriktionen betroffen sind.

3.4 Regionale Analyse der Innovatorenanteile bei KMU.

In den neuen Bundesländern deutlich niedrigere Innovatorenquote.

Die Innovatorenanteile in den neuen Bundesländern liegen deutlich unter denen der alten

(vgl. Grafik 14). Entsprechend betrug die Innovatorenquote in den neuen Ländern im Jahr

2004 lediglich 36%, während sie in den westlichen Bundesländern bei 43% lag. Allerdings

konnten die neuen Bundesländer ihren Abstand in der Innovatorenquote zwischen 2002 und

2004 von 11%-Punkten auf 7%-Punkte verringern.

29%

40%

36%

43%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Neue Bundesländer

Alte Bundesländer

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 14: Innovatorenanteile in den Jahren 2002 und 2004 nach Region

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 27

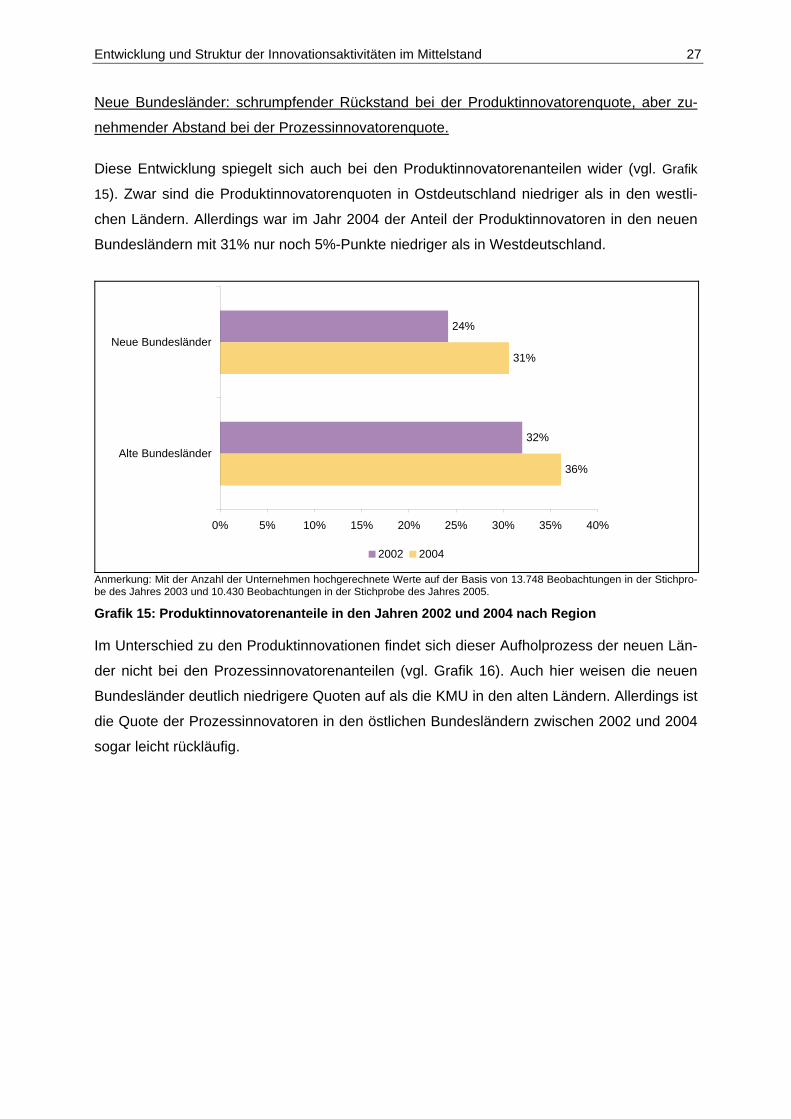

Neue Bundesländer: schrumpfender Rückstand bei der Produktinnovatorenquote, aber zu-

nehmender Abstand bei der Prozessinnovatorenquote.

Diese Entwicklung spiegelt sich auch bei den Produktinnovatorenanteilen wider (vgl. Grafik

15). Zwar sind die Produktinnovatorenquoten in Ostdeutschland niedriger als in den westli-

chen Ländern. Allerdings war im Jahr 2004 der Anteil der Produktinnovatoren in den neuen

Bundesländern mit 31% nur noch 5%-Punkte niedriger als in Westdeutschland.

24%

32%

31%

36%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Neue Bundesländer

Alte Bundesländer

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 15: Produktinnovatorenanteile in den Jahren 2002 und 2004 nach Region

Im Unterschied zu den Produktinnovationen findet sich dieser Aufholprozess der neuen Län-

der nicht bei den Prozessinnovatorenanteilen (vgl. Grafik 16). Auch hier weisen die neuen

Bundesländer deutlich niedrigere Quoten auf als die KMU in den alten Ländern. Allerdings ist

die Quote der Prozessinnovatoren in den östlichen Bundesländern zwischen 2002 und 2004

sogar leicht rückläufig.

28 Mittelstands- und Strukturpolitik Nr. 37

15%

19%

14%

21%

0% 5% 10% 15% 20% 25%

Neue Bundesländer

Alte Bundesländer

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005.

Grafik 16: Prozessinnovatorenanteile in den Jahren 2002 und 2004 nach Region

Zunahme der originären Innovatoren in den Neuen Bundesländern.

Diese relativ schlechte Position im Innovationsprozess der KMU in den neuen Ländern im

Vergleich zu KMU in Westdeutschland ist bei Betrachtung der originären Innovatoren deut-

lich weniger ausgeprägt (vgl. Grafik 17). Im Unterschied zum Gesamttrend im Mittelstand

und damit auch zur Entwicklung in den alten Bundesländern hat der Anteil der Innovatoren

mit Marktneuheiten in den neuen Bundesländern zwischen 2002 und 2004 von 5 auf 6%

zugenommen. Damit liegt dieser Innovatorenanteil nur noch 1%-Punkt unter dem der westli-

chen Länder. In den alten Bundesländern hat im gleichen Betrachtungszeitraum der Anteil

der originären Innovatoren um 2%-Punkte abgenommen.

Dieser letzte Befund nährt die Hoffnung, dass auch ostdeutsche KMU, nicht nur in der Lage

sind, sich im internationalen Wettbewerb zu behaupten, sondern ihre Position auch zuneh-

mend verbessern. Denn insbesondere diese „radikalen“ Innovationen bergen hohe Wachs-

tumschancen und Profiterzielungsmöglichkeiten.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 29

5%

9%

6%

7%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

Neue Bundesländer

Alte Bundesländer

2002 2004

Anmerkung: Mit der Anzahl der Unternehmen hochgerechnete Werte auf der Basis von 13.748 Beobachtungen in der Stichpro-be des Jahres 2003 und 10.430 Beobachtungen in der Stichprobe des Jahres 2005. Grafik 17: Anteil der Innovatoren mit Marktneuheiten in den Jahren 2002 und 2004 nach Region

3.5 Exkurs: Multivariate Regressionsanalyse der Innovationswahrscheinlichkeit bei KMU.

Wie bereits in den vorherigen Kapiteln ausgeführt kann auf Basis eines deskriptiven Ver-

gleichs letztendlich keine Aussage über den Einfluss von Branchen- Größen- oder Altersvor-

teilen auf die Innovationskraft der KMU getroffen werden. Allerdings ist der Fokus dieses

Beitrags auch nicht auf die Wirkung, die unterschiedliche Einflussfaktoren auf das Innovati-

onsverhalten haben, gerichtet, sondern auf die Beschreibung der Strukturmerkmale innovati-

ver und nicht innovativer Unternehmen. Hierbei ist die Entwicklung der Innovatorenquote ein

wichtiger Indikator für die Beurteilung struktureller Anpassungsprozesse und des technologi-

schen Wandels einer Volkswirtschaft. Gleichwohl sollen im Rahmen dieses Exkurses zentra-

le Ergebnisse und Aussagen der deskriptiven Auswertungen anhand einfacher multivariater

Analysen unterfüttert werden. Hierfür wurden mehrere so genannte Probitmodelle geschätzt,

auf deren Basis die Wahrscheinlichkeit, ob ein Unternehmen erfolgreich innoviert hat, in Ab-

hängigkeit bestimmter Einflussfaktoren ermittelt werden kann.7 Als Einflussfaktoren wurden

eben die in den vorherigen Kapiteln beschriebenen Strukturmerkmale Branche, Größe, Alter

7 Im Unterschied zu der Analyse des Einflusses bestimmter Strukturmerkmale auf die Innovationsnei-gung, untersucht der Beitrag von Zimmermann (2006), im selben Band, auf Basis multivariater Reg-ressionsanalysen die Wirkung unterschiedlicher Innovationsaktivitäten auf die Beschäftigungsentwick-lung von KMU.

30 Mittelstands- und Strukturpolitik Nr. 37

und Region verwendet. Weiterhin wurde auch der Zeitraum in dem die Innovation durchge-

führt wurde sowie die Stichprobenzusammensetzung berücksichtigt.

Im Wesentlichen untermauern die Regressionsanalysen die in den deskriptiven Auswertun-

gen gefundenen Zusammenhänge. So zeigt sich, dass im Vergleich der Branchen Unter-

nehmen des FuE-intensiven Verarbeitenden Gewerbes die höchste Wahrscheinlichkeit auf-

weisen Innovationen durchzuführen. Dies gilt für alle Innovationsindikatoren, abgesehen von

den Prozessinnovationen. Hier unterscheiden sich KMU des FuE-intensiven Verarbeitenden

Gewerbes nicht signifikant von den sonstigen Industrieunternehmen.

Der Befund der zunehmenden Innovationsaktivitäten mit steigender Unternehmensgröße

findet sich für alle Innovationsindikatoren sowie für die beiden analysierten Untersuchungs-

zeiträume.

Im Unterschied hierzu sind die Altersunterschied weniger ausgeprägt (vgl. hierzu auch S. 17)

Zumindest kann aber festgehalten werden, dass etablierte Unternehmen mit einer Markter-

fahrung von 20 und mehr Jahren niedrigere Innovationswahrscheinlichkeiten aufweisen als

sehr junge KMU im Alter von bis zu 5 Jahren. Für die weiteren Innovationsindikatoren (Pro-

duktinnovation, Prozessinnovation und Marktneuheiten), sind die Ergebnisse ähnlich, wobei

insbesondere bei den Marktneuheiten die Altersunterschiede nur schwach signifikant sind.

Die regionale Analyse liefert das eindeutige Ergebnis, dass KMU in den alten Bundesländern

eine höhere Wahrscheinlichkeit aufweisen zu innovieren als Unternehmen in den neuen

Bundesländern.

Schließlich bestätigen die multivariaten Analysen den gefundenen Trend bei den einzelnen

Innovationsindikatoren. Sowohl bei den Innovatoren allgemein wie bei den Produkt- und Pro-

zessinnovatoren ist zwischen 2002 und 2004 eine signifikante Zunahme der Innovations-

wahrscheinlichkeit festzustellen. Im Unterschied hierzu geht im gleichen Zeitraum die Wahr-

scheinlichkeit, dass Marktneuheiten eingeführt werden signifikant (wenn auch nur auf dem

10%-Niveau) zurück.

4. Fazit.

Die Analyse des Innovationsverhaltens der KMU hat gezeigt, dass der Anteil innovierender

Unternehmen im Mittelstand zwischen 2002 und 2004 zugenommen hat. Dies gilt sowohl für

den Anteil der Prozess- als auch für den Anteil der Produktinnovatoren. Lediglich die Quote

der originären Innovatoren war leicht rückläufig. Dabei verdeutlichen die Auswertungen, dass

der Anstieg der Innovatorenquoten zu einem Gutteil durch die wissensintensiven Dienstleis-

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 31

tungen befördert wird. In dieser Branche findet sich sogar beim Anteil der Unternehmen mit

Marktneuheiten ein positiver Trend. Weiterhin wird deutlich, dass gerade Unternehmen aus

dem FuE-intensiven Verarbeitenden Gewerbe vermehrt auf risikoreiche originäre Innovatio-

nen zugunsten von Produktimitationen verzichteten.

Ein zentraler Befund der Auswertungen zum Innovationsverhalten kleiner und mittlerer Un-

ternehmen ist, dass die Innovationsaktivitäten in kleinen KMU weitaus geringer ausgeprägt

sind als bei großen Mittelständlern, und dass sich die Innovationsindikatoren bei den kleins-

ten Unternehmen in jüngster Zeit im Vergleich ungünstiger entwickeln. Insbesondere im Be-

reich der originären Innovationen wächst der Vorsprung der großen KMU gegenüber den

kleinen Unternehmen. Dennoch ist am aktuellen Rand über alle Unternehmensgrößen, wie

im gesamten Mittelstand, eine Zunahme der Innovationsaktivitäten, abgesehen von den ori-

ginären Innovationen, zu verzeichnen.

Auf Basis dieser Befunde lässt sich allerdings nicht der Schluss ziehen, dass größere Unter-

nehmen die „besseren“ Innovatoren sind als kleine. Vielmehr sind die Rollen kleiner und gro-

ßer Unternehmen im Innovationsprozess als komplementär anzusehen. Junge, innovative

Unternehmen als Teilmenge der KMU haben insbesondere Vorteile in jungen Branchen mit

gänzlich neuen Produkten. In älteren Branchen, in denen ein breites (Erfahrungs-)Wissen

zur Hervorbringung weiterer Produktverbesserungen erforderlich ist und Prozessinnovatio-

nen im Vordergrund stehen, profitieren große, etablierte Unternehmen von ihrer Herstellerer-

fahrung und ihrer kontinuierlich betriebenen FuE. Kleine etablierte Unternehmen treten häu-

figer als Technologienehmer auf und bedienen vor allem Marktnischen und bieten kunden-

spezifische Lösungen an.

Allerdings zeigen die Auswertungen, dass sich der Anteil der innovierenden jungen Unter-

nehmen zwischen 2002 und 2004 im Unterschied zum allgemeinen Trend reduziert hat. Die-

ses Ergebnis ist insbesondere deshalb bedenklich, da der Rückgang der Innovatorenquote

bei den jungen KMU vor allem auf einen massiven Rückgang bei den originären Innovatoren

zurückzuführen ist. Offensichtlich scheuen sich immer mehr junge KMU besonders risikorei-

che Innovationsprojekte anzugehen und konzentrieren ihre Anstrengungen deshalb eher auf

die Verbesserung ihrer Produktionsprozesse. Dieser Befund wirft die Frage auf inwieweit

junge KMU auch weiterhin ihre Rolle als wichtiger Transferkanal für radikale technologische

Neuerungen ausfüllen können. Vor dem Hintergrund, dass Innovationsentscheidungen i.d.R.

strategische Entscheidungen von hoher Persistenz sind, die bereits bei Aufnahme der Ge-

schäftstätigkeit getroffen werden, könnte dieses Verhalten zum Heranwachsen einer Kohorte

der „Innovationsverweigerer“ führen. Dies würde nicht nur ein Aufholen im Bereich der Spit-

zentechnologie, der seit Jahren mit einer rückläufigen Gründungsdynamik kämpft, erschwe-

32 Mittelstands- und Strukturpolitik Nr. 37

ren, sondern die Entwicklung der technologischen Leistungsfähigkeit Deutschlands auf Jahre

hinaus schwächen.

Eine mögliche Erklärung, für den Rückzug der jungen Unternehmen aus dem Bereich der

originären Produktinnovationen, könnten größere Finanzierungsrestriktionen sein, die vor

allem junge KMU mit besonders risikoreichen Innovationsprojekten treffen. Neuere Studien

zeigen denn auch (vgl. Rammer et al., 2006 und Reize, 2005b), dass gerade diese KMU-

Gruppe besonders häufig mit Finanzierungshemmnissen konfrontiert ist. Auslöser dieser

Finanzierungsrestriktionen sind die Innovationsaktivitäten inhärente, besonders große, Unsi-

cherheit über den Erfolg des Projektes sowie Informationsasymmetrien über das ökonomi-

sche und technologische Potenzial von Innovationsvorhaben. Aus diesen Gründen gestaltet

sich vor allem die Kreditfinanzierung von besonders risikoreichen Innovationsprojekten, in

der Regel schwierig bzw. ist nur unter Akzeptanz eines höheren Zinssatzes und bei Bereit-

stellung ausreichender Realsicherheiten möglich. Gerade letzteres dürfte für junge Unter-

nehmen eine hohe Hürde darstellen. So verfügen junge KMU in technologieintensiven Bran-

chen in erster Linie über immaterielle Vermögenswerte und weisen entsprechend einen

Mangel an Realsicherheiten auf (vgl. Ehrhart, 2006). Weiterhin ist der deutsche Beteili-

gungskapitalmarkt durch den massiven Vertrauensverlust in Folge des Einbruchs an den

deutschen Börsen in Mitleidenschaft gezogen worden. Insbesondere für junge Technologie-

unternehmen war er in den letzten vier Jahren nahezu ausgetrocknet. Im Zuge der Marktbe-

reinigung und der damit einhergehenden Umschichtung der investierten Mittel weg von der

Früh- und Expansionsphase hin zur Spätphase (insbesondere den großvolumigen Buy-Outs)

schieden Marktteilnehmer mit einer Spezialisierung auf die technologieorientierte Frühpha-

senfinanzierung aus (vgl. Achleitner, Ehrhart und Zimmermann, 2006).

Um diese Finanzierungsrestriktionen zu überwinden und damit einer drohenden Abwärtsspi-

rale bei der technologischen Leistungsfähigkeit entgegenzuwirken, ist die Wirtschaftspolitik

gefordert. Neben der Gewährung von staatlichen Zuschüssen für die Finanzierung marktfer-

ner Forschungsvorhaben, ist vor allem die Bereitstellung von Wagniskapital, insbesondere

zur Finanzierung innovativer Gründungen, sowie von geeigneten Innovationskrediten, z.B. in

Form von zinsgünstigem Mezzaninekapital, notwendig. Bei der Konzeption von Förderpro-

dukten muss dabei zwischen verschiedenen Segmenten differenziert werden, denn nur dann

ist ein zielgerichtetes, spezifisches Angebot möglich. Wichtig ist vor allem die Unterschei-

dung zwischen bestehenden innovativen Unternehmen und jungen, neu gegründeten Unter-

nehmen, die um eine innovative Idee entstanden sind. Für die Finanzierung innovativer Be-

standsunternehmen kann beispielhaft das neu gestaltete ERP-Innovationsprogramm der

KfW Bankengruppe genannt werden. Dieses Programm trägt mit seiner mezzaninen Finan-

zierungsstruktur den hohen Risiken von Innovationsprojekten Rechnung. Im Bereich der

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 33

Gründungen und jungen KMU stellen der ERP-Startfonds für junge und innovative Techno-

logieunternehmen sowie der, gemeinsam von KfW, Bund und Partnern aus der Industrie,

aufgelegte High-Tech-Gründerfonds für technologieorientierte Unternehmensgründungen

Beteiligungskapital zur Verfügung.

Ansprechpartner: Dr. Frank Reize: 069/7431-4971

34 Mittelstands- und Strukturpolitik Nr. 37

Literatur.

Achleitner A.-N., N. Ehrhart und V. Zimmermann (2006), Beteiligungsfinanzierung nach der

Marktkonsolidierung : anhaltende Defizite in der Fru ̈hphase ; eine Analyse der Arbeits-

strukturen, Finanzierungsmuster und Marktlücken im deutschen Beteiligungsmarkt,

Frankfurt am Main.

Arrow, K. (1962), Economic Welfare and the Allocation of Resources for Invention. The Rate

of Inventive Activity, Princeton University Press.

Aschhoff B., T. Doherr, B. Ebersberger, B. Peters, C. Rammer und T. Schmidt (2006), Inno-

vationsverhalten der deutsch Wirtschaft. Indikatorenbericht zur Innovationserhebung

2005, Mannheim.

Ehrhart, N. (2006), Immaterielle Vermögenswerte und Unternehmensfinanzierung. Mittel-

stands- und Strukturpolitik Nr. 33, 17-42.

Galbraith, J. K. (1952), American Capitalism. The Concept of Countervailing Power, Hough-

ton Mifflin Company, Boston.

Grupp, H und H. Legler u.a (2000), Hochtechnologie 2000 – Neudefinition der Hochtechno-

logie für die Berichterstattung zur technologischen Leistungsfähigkeit Deutschlands,

Karlsruhe/Hannover.

Huergo, E. und J. Jaumandreu (2004), How Does Probability of Innovation Change with Firm

Age? Small Business Economics, 22, 193-207.

Peters, B. (2005), Persistence of Innovation: Stylised Facts and Panel Data Evidence, ZEW

Discussion Paper No. 05-81, Mannheim.

Rammer, C. (2005), FuE-Verhalten von jungen Unternehmen in Deutschland – eine Panela-

nalyse für den Zeitraum 1998 – 2003. Studien zum deutschen Innovationssystem Nr.8-

2005.

Rammer, C., V. Zimmermann, E. Müller, D. Heger, B. Aschhoff und F. Reize (2006), Innova-

tionspotenziale von kleinen und mittleren Unternehmen, ZEW- Wirtschaftsanalysen Nr.

79.

Reize, F. (2005a), KfW-Mittelstandspanel 2005 – Ist der Mittelstand fit für die Zukunft?,

Frankfurt am Main.

Entwicklung und Struktur der Innovationsaktivitäten im Mittelstand 35

Reize, F. (2005b), Investitionsfinanzierung im Mittelstand – gibt es ausreichend Kredite für

kleine und mittlere Unternehmen?, Mittelstands- und Strukturpolitik Nr. 33, 17-42.

Schumpeter, J. (1942), Capitalism, Socialism and Democracy.

Zimmermann, V. (2006), Innovation und Beschäftigung. Beschäftigungseffekte von Innovati-

onen in kleinen und mittleren Unternehmen. Mittelstands- und Strukturpolitik Nr. 37, 17-

42.

36 Mittelstands- und Strukturpolitik Nr. 37

Related Documents