ELŐTERJESZTÉS A HAJDÚ-BIHAR MEGYEI KERESKEDELMI ÉS IPARKAMARA 2019. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ a HBKIK Elnöksége részére Debrecen, 2020. április 22.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ELŐTERJESZTÉS A HAJDÚ-BIHAR MEGYEI KERESKEDELMI ÉS IPARKAMARA

2019. ÉVI EGYSZERŰSÍTETT ÉVES BESZÁMOLÓJÁHOZ

a HBKIK Elnöksége részére

Debrecen, 2020. április 22.

Tartalomjegyzék

1. Általános kiegészítések ................................................................................... 5

1.1. A kamara gazdálkodásának bemutatása ............................................................... 5 1.1.1. A számviteli politika főbb elemei ........................................................................... 5 1.1.1.1. Beszámolási kötelezettség és könyvvezetés .......................................................... 5 1.1.1.2. Számviteli alapelvek ............................................................................................... 6 1.1.1.3. A valós vagyoni és pénzügyi helyzet, eszközök és források ................................... 8

2. Tájékoztató rész ............................................................................................. 8

2.1. Befektetett pénzügyi eszközök .............................................................................. 8 2.2. Munkavállalói létszám, bérköltség és személyi jellegű kifizetések ....................... 9 2.3. Könyvvizsgáló által nyújtott szolgáltatás ............................................................. 10

3. Mérleghez, eredménykimutatáshoz kapcsolódó kiegészítések .......................10

3.1. Befektetett eszközök ........................................................................................... 11 3.1.1. Eszközállomány változása .................................................................................... 11 3.1.2. Forgóeszközök ..................................................................................................... 13 3.1.3. Aktív időbeli elhatárolások .................................................................................. 13 3.2. Források ............................................................................................................... 14 3.2.1. Saját tőke ............................................................................................................. 14 3.2.2. Céltartalék ............................................................................................................ 14 3.2.3. Kötelezettségek ................................................................................................... 15 3.2.4. Passzív időbeli elhatárolások ............................................................................... 15

4. Mutatók ........................................................................................................16

4.1. Vagyoni helyzet mutatói ...................................................................................... 16 4.2. Mérlegtétel elemzése .......................................................................................... 16 4.3. Pénzügyi mutató .................................................................................................. 17

5. Határozati javaslat ........................................................................................18

Mellékletek: Egyszerűsített éves beszámoló

Független könyvvizsgálói jelentés Ellenőrző Bizottsági vélemény

3 / 18

ELŐTERJESZTÉS

a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara Elnöksége részére

A Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2019. évi egyszerűsített éves beszámolója elfogadásáról

Tisztelt Elnökség! Az alábbiak szerint számolunk be a Hajdú-Bihar Megyei Kereskedelmi és Iparkamara 2019.

január 1. napjától 2019. december 31. napjáig tartó gazdálkodási időszakáról.

Megállapíthatjuk, hogy a kamara működését befolyásoló gazdasági környezetben az előző

évhez képest érdemi változás nem történt.

A Kamara jogi működési feltételeit a kamarai törvény, jogszabályok és az alapszabály

határozza meg.

A Kamara feladata a gazdasági kamarákról szóló 1999. évi CXXI. törvény (a továbbiakban:

kamarai törvény) alapján: mozdítsa elő a gazdaság fejlődését, szerveződését, az üzleti

forgalom biztonságát, a gazdasági tevékenységet folytatók általános, együttes érdekeinek

érvényesülését. További feladatainak ellátását az alábbi jogszabályok határozzák meg:

- A 1999. évi CXXI. törvény 2.§ a) és az Alapszabály II. fejezete értelmében a gazdálkodó

szervezetek önkéntes kamarai tagsági viszonyt létesíthetnek.

- Az egyes adótörvények és az azzal összefüggő egyéb törvények módosításáról szóló 2011. évi CLVI. törvény alapján, a 1999. évi CXXI. törvény módosításával 2012. január 1-jétől a gazdálkodó szervezetek kötelesek kamarai nyilvántartásba vételüket kezdeményezni.

- A Kamara a szakképzési és felnőttképzési feladatokat a 2011. évi CLXXXVII törvény és a 2011. évi CLV. törvény alapján látja el.

- A Fogyasztóvédelemről szóló 1997. évi CLV. törvény 18.§ 2.-3. bekezdésben foglaltak alapján működteti a Békéltető Testületet.

- A Kamara 2013. évi XXXIV. törvény és 236/2013. (VI.30.) Kormányrendelet alapján

működteti a Teljesítésigazolási Szakértői Szervet.

- A Kamara hatósági közfeladatként látja el a 2009. évi LVII. törvény alapján az

építőipari kivitelezők nyilvántartását.

- A Kamara megállapodások alapján egyéb feladatkörébe utalt tevékenységet is ellát.

A Kamara bevételeit a fenti feladatok ellátására beszedett, biztosított pénzeszközök adják,

melyek a következők: a tagdíj, a kamarai hozzájárulás, a kamarai szolgáltatásokért fizetett

díjak, a támogatások, a pályázati bevételek és az egyéb bevételek.

Ezen bevételek együtt elegendő forrást biztosítanak a kamara működtetésére.

Kamaránk jelentős vagyonnal és stabil pénzügyi fedezettel rendelkezik.

A kamarai törvény 35.§ (1) bekezdése alapján a Kamara üzletszerűen, nyereség, vagyonszerzés

céljából, termelő, kereskedelmi vagy szolgáltató tevékenységet nem folytat.

4 / 18

A Kamara a 2019. gazdasági évben vállalkozási tevékenységet nem végzett, ezért társasági és

osztalékadó alapot képező jövedelem nem keletkezett. A 479/2016. (XII. 28.) Kormányrendelet

1. § értelmében, összhangban a számvitelről szóló 2000. évi C. törvény alapelveivel a 2. § (1)

bekezdése szerinti egyéb szervezetekre vonatkozó sajátos, a vállalkozók tekintetében

meghatározott szabályoktól - egyéb jogszabályi előírásból következően - eltérő beszámoló

készítési és könyvvezetési szabályokat határoz meg. A 479/2016. (XII. 28.) Kormányrendelet 2. §

(1) b) pontja a köztestületre is kiterjed. A kamara, mint köztestület, egyéb szervezetnek minősül

és beszámolási kötelezettségének eleget téve a 479/2016. (XII. 28.) Kormányrendelet

értelmében egyszerűsített éves beszámolót készít, mely e Kormányrendelet 3. és 4. számú

melléklete szerinti mérlegből és eredménykimutatásból áll.

A Kamara működéséről, vagyoni, pénzügyi és jövedelmi helyzetéről az üzleti év könyveinek

zárását követően, törvényben meghatározott könyvvezetéssel alátámasztott beszámolót készít

magyar nyelven.

A beszámolónak megbízható és valós összképet kell adnia a kamara vagyonáról, annak

összetételéről (eszközeiről és forrásairól), pénzügyi helyzetéről és tevékenysége eredményéről.

A Kamara az egyszerűsített éves beszámolóját könyvvizsgálói egyetértéssel és nyilatkozattal is

alátámasztja.

A Kamara tevékenységéről további részletes információkat tartalmaz a 2019. évi egyszerűsített

éves beszámolóhoz kapcsolódó szöveges kiegészítés, melyben a működés és a gazdálkodás

kerül bemutatásra az eredmény levezetésével együtt.

A COVID-19 (koronavírus) által okozott járványügyi helyzetre tekintettel Magyarország

Kormánya 2020. márciusában különleges jogrendet vezetett be. A rendkívüli helyzet jogalkotási

folyamatából kiemelendő a veszélyhelyzet során a személy- és vagyonegyesítő szervezetek

működésére vonatkozó eltérő rendelkezésekről szóló a 102/2020. (IV.10.) számú rendelet (a

továbbiakban: Korm. rendelet), mivel ezen jogszabály külön fejezete foglalkozik a

köztestületekkel.

A hivatkozott Korm. rendelet az átmeneti időszak idejére a legfőbb szerv (küldöttgyűlés)

alapvető hatásköreinek gyakorlására - így a költségvetés és a beszámoló elfogadására - az

ügyvezetést hatalmazta fel azzal a garanciális megkötéssel, hogy az ilyen körülmények között

hozott határozatokat jóváhagyás céljából a veszélyhelyzet megszűnését követően 90 napon

belül tartandó rendkívüli küldöttgyűlés napirendjére kell tűzni. A HBKIK esetében az

ügyvezetést ellátó szerv az Elnökség.

Mindezek alapján a Kamara 2019. évi üzleti tervéről készített egyszerűsített éves beszámolója

elfogadásáról a 102/2020. (IV.10.) számú Korm. rendelet 20. §-ban foglalt felhatalmazás

alapján a Küldöttgyűlés hatáskörében eljárva az Elnökség jogosult dönteni.

5 / 18

1. Általános kiegészítések

1.1. A kamara gazdálkodásának bemutatása

A Kamara tevékenységét 1994. november 24-től végzi folyamatosan.

Nyilvántartó: Országos Bírósági Hivatal

HBKIK bírósági nyilvántartási száma: 09-03-0001322

Ügyszám: 09-00/PK 61322/1994/3

Működési formája: köztestület

Létrehozta: Az 1994. évi XVI. törvény

Székhelye: 4025 Debrecen, Petőfi tér 10.

Telephely: 4025 Debrecen, Vörösmarty utca 13-15.

Hirdetményeinek közzétételi helye: www.hbkik.hu

Területi irodák: 4100 Berettyóújfalu, Kossuth utca 25.

4220 Hajdúböszörmény, Kossuth Lajos utca 5. I/9.

4080 Hajdúnánás, Kossuth u. 3.

4200 Hajdúszoboszló, Hősök tere 3/c.

4150 Püspökladány, Petőfi utca 2/1.

Adószáma: 18544488-2-09

Fő tevékenysége: gazdasági érdekérvényesítés, TEÁOR 9411

KSH statisztikai számjel: 18544488-9411-541-09

A HBKIK jelenleg a 1999. évi CXXI. törvény alapján végzi tevékenységét.

A Kamara képviseletére jogosult: Miklóssy Ferenc elnök

Dr. Skultéti Éva főtitkár

A Kamara könyvvizsgálója: Pongor Tiborné, Kamarai tagsági szám: 002709

Bejegyzett könyvvizsgáló

4026 Debrecen, Zsák utca 9/B

1.1.1. A számviteli politika főbb elemei

1.1.1.1. Beszámolási kötelezettség és könyvvezetés

A Kamara az egyszerűsített éves beszámoló elkészítése érdekében a naptári időszak végén

teljes körű könyvviteli zárlatot készít és a beszámolót főkönyvi kivonattal is alátámasztja. A

Kamara kettős könyvvitelt vezet, ez az alapja a fordulónapos, a rendelet által előírt tagolású

mérlegnek és eredménykimutatásnak.

A mérleg formája és tagolása:

a Kamara a mérleget a 479/2016. (XII.28.) Kormányrendelet 3. számú melléklete szerinti

formában és tagolásban készíti el.

6 / 18

Az eredménykimutatás formája és tagolása:

a Kamara az eredménykimutatást a 479/2016. (XII.28.) Kormányrendelet 4. számú melléklete

szerinti formában és tagolásban készíti el.

A Kamara a mérlegsémához igazodó számlarendet alkalmaz, a költségek könyvelése

elsődlegesen az ötös számlaosztályban, költségnemek szerint történik.

A mérleg fordulónapja: december 31.

A mérlegkészítés napja (tárgyévet követő év): január 31.

A mérleg elfogadásának időpontja (tárgyévet követő év): a küldöttgyűlés hatáskörében eljáró

Elnökség érvényes és eredményes határozathozatalának lezárását követő nap.1

A mérleg közzétételének időpontja (tárgyévet követő év): 2020. szeptember 30.2

1.1.1.2. Számviteli alapelvek

Értékelési eljárások:

A kamara az eszközök és a források értékelésének szabályain belül a készletek, követelések

tekintetében a bekerülési értéken való számbavételt alkalmazza. A pénztárak leltárral

alátámasztottak, a bankbetétek kivonattal történő egyeztetéssel szerepelnek a mérlegben. A

valutapénztárak és a deviza bankszámlák vezetése és értékelése a mérleg fordulónapján az

MNB által közzétett árfolyamon történik. A saját tőke és a kötelezettségek könyv szerinti

értéken kerülnek a kimutatásokba, míg az aktív és a passzív időbeli elhatárolásokat

számításokkal, dokumentumokkal alátámasztott könyv szerinti értéken mutatja ki.

A követelések értékelése a vevő, vagy adós egyedi minősítésével a mérlegkészítéskor

rendelkezésre álló információk alapján, az óvatosság elvének figyelembevételével történik.

A teljesség elve:

A kamarának könyvelnie kell mindazon gazdasági eseményeket, amelyek az eszközökre és a

forrásokra hatnak, illetve a tárgyévi eredményre gyakorolt hatását a beszámolóban ki kell

mutatni, ideértve azokat a gazdasági eseményeket is, amelyek az adott üzleti évre

vonatkoznak, amelyek egyrészt a mérleg fordulónapját követően, de még a mérleg

elkészítését megelőzően váltak ismertté, másrészt azokat is, amelyek a mérleg

fordulónapjával lezárt üzleti év gazdasági eseményeiből erednek, a mérleg fordulónapja előtt

még nem következtek be, de a mérleg elkészítését megelőzően ismertté váltak.

A bruttó elszámolás elve:

A bevételek és a költségek (ráfordítások), illetve a követelések és a kötelezettségek egymással

szemben - a számviteli törvényben szabályozott esetek kivételével - nem számolhatók el.

Az egyedi értékelés elve:

Az eszközöket és a kötelezettségeket a könyvvezetés és a beszámoló elkészítése során

egyedileg kell rögzíteni és értékelni.

Az időbeli elhatárolás elve:

Az olyan gazdasági események kihatásait, amelyek két vagy több üzleti évet is érintenek, az

adott időszak bevételei és költségei között olyan arányban kell elszámolni, ahogyan az az

alapul szolgáló időszak és az elszámolási időszak között megoszlik.

1 102/2020. (IV.10.) Kormányrendelet szerint

2 140/2020. (IV.21.) Kormányrendelet szerinti határidő

7 / 18

Amortizációs politika:

A kamara az eszközök és a források értékelésének szabályain belül az immateriális javak,

tárgyi eszközök tekintetében a bekerülési értéken való számbavételt alkalmazza. A kamara

eszközeit bruttó módon - ÁFA-val növelt értéken - aktiválja.

Az immateriális javak és gépek, berendezések várható hasznos élettartamuk alapján lineáris

módszerrel, maradványérték nélkül kerülnek amortizálásra. Az értékcsökkenési leírás

elszámolása negyedévente, időarányosan történik az üzembe helyezés, illetve a

használatbavétel napjától a hasznos élettartam napjáig. A 100 EFt alatti egyedi beszerzési

értékű immateriális javak, tárgyi eszközök egy összegben kerülnek elszámolásra

értékcsökkenésként használatba vételkor, illetve üzembe helyezéskor.

Az ingatlanok és a kamarai személygépjármű terv szerinti értékcsökkenésének elszámolásakor

a hasznos élettartam végén várható maradványértékkel csökkentett bekerülési érték az

amortizáció alapja.

A gazdasági események könyvelésének határideje:

A pénzeszközöket érintő gazdasági műveletek, események bizonylatainak adatait a

készpénzforgalom esetén a pénzmozgással egyidejűleg, a bankszámla forgalmát és az egyéb

pénzeszközöket érintő tételeket legkésőbb a tárgyhót követő hó 20. napjáig a könyvekben

rögzíteni kell.

Az értékcsökkenés elszámolásának gyakorisága: a tárgyi eszközök aktiválását az analitikába

legkésőbb az aktiválás negyedévében fel kell jegyezni. Az értékcsökkenést negyedévente el

kell számolni, - mind az analitikában, mind a főkönyvben - az egyeztetést is el kell végezni.

Az egyéb gazdasági események könyvelésének határideje: az egyéb gazdasági műveletek,

események bizonylatainak adatait a gazdasági műveletek, események megtörténte után

havonta, a tárgyhónapot követő hó 20. napjáig kell a könyvekben rögzíteni.

A főkönyvi számlákon kimutatottakat az analitikával egyeztetni szükséges (kivéve az

értékvesztések, a céltartalékok és az időbeli elhatárolások, továbbá a devizás, valutás

tételekhez kapcsolódó árfolyam különbözetek megállapításának a főkönyvben történő

elszámolása, amely csak az éves zárás keretében történik).

Forgóeszközök értékelése:

A vevő, a tagdíjfizető, az adós minősítése alapján az üzleti év mérlegfordulónapján fennálló és

a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél (ideértve a

hitelintézetekkel, pénzügyi vállalkozásokkal szembeni követeléseket, a kölcsönként, az

előlegként adott összegeket, továbbá a bevételek aktív időbeli elhatárolása között lévő

követelésjellegű tételeket is) értékvesztést kell elszámolni.

A tagdíjhátralékos, a vevő, az adós minősítése alapján az üzleti év mérlegfordulónapján

fennálló és a mérlegkészítés időpontjáig pénzügyileg nem rendezett követelésnél

értékvesztést kell elszámolni a mérlegkészítés időpontjában rendelkezésre álló információk

alapján, a követelés könyv szerinti értéke és a követelés várhatóan megtérülő összege közötti

- veszteségjellegű - különbözet összegében, ha ez a különbözet tartósnak mutatkozik, vagyis

egy éven túli.

Kamaránk a számviteli alapelvektől való eltérést nem alkalmazott.

8 / 18

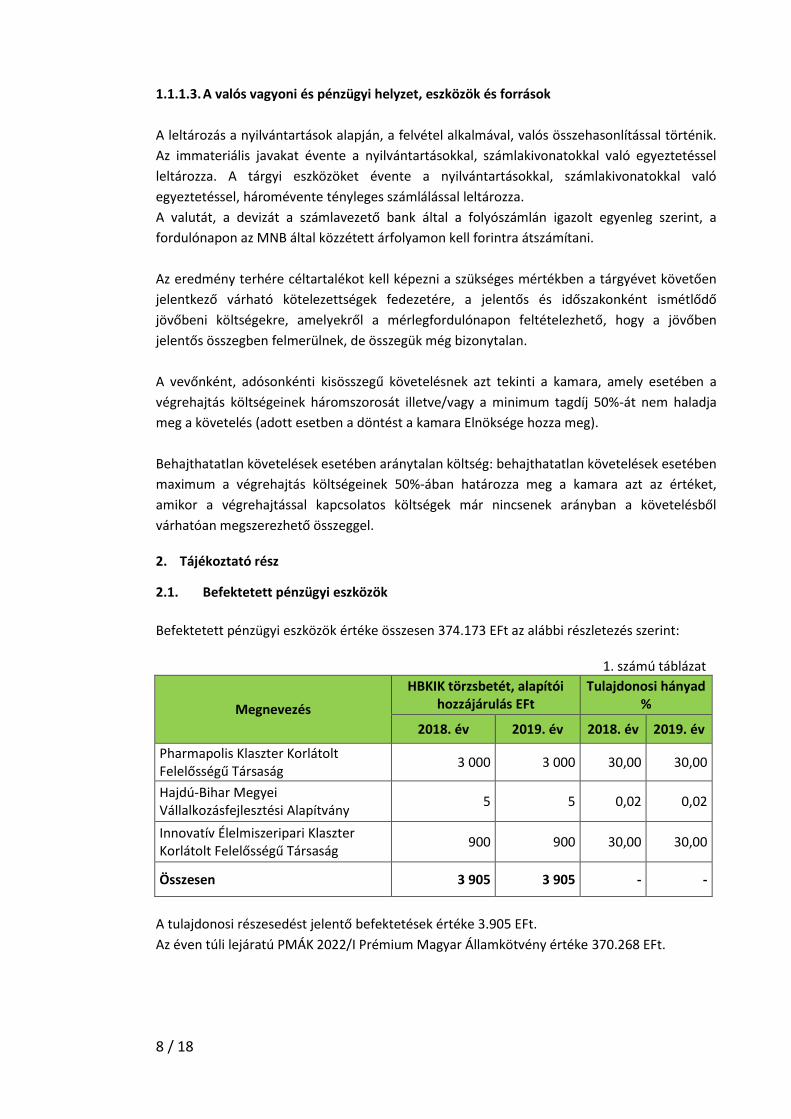

1.1.1.3. A valós vagyoni és pénzügyi helyzet, eszközök és források

A leltározás a nyilvántartások alapján, a felvétel alkalmával, valós összehasonlítással történik.

Az immateriális javakat évente a nyilvántartásokkal, számlakivonatokkal való egyeztetéssel

leltározza. A tárgyi eszközöket évente a nyilvántartásokkal, számlakivonatokkal való

egyeztetéssel, háromévente tényleges számlálással leltározza.

A valutát, a devizát a számlavezető bank által a folyószámlán igazolt egyenleg szerint, a

fordulónapon az MNB által közzétett árfolyamon kell forintra átszámítani.

Az eredmény terhére céltartalékot kell képezni a szükséges mértékben a tárgyévet követően

jelentkező várható kötelezettségek fedezetére, a jelentős és időszakonként ismétlődő

jövőbeni költségekre, amelyekről a mérlegfordulónapon feltételezhető, hogy a jövőben

jelentős összegben felmerülnek, de összegük még bizonytalan.

A vevőnként, adósonkénti kisösszegű követelésnek azt tekinti a kamara, amely esetében a

végrehajtás költségeinek háromszorosát illetve/vagy a minimum tagdíj 50%-át nem haladja

meg a követelés (adott esetben a döntést a kamara Elnöksége hozza meg).

Behajthatatlan követelések esetében aránytalan költség: behajthatatlan követelések esetében

maximum a végrehajtás költségeinek 50%-ában határozza meg a kamara azt az értéket,

amikor a végrehajtással kapcsolatos költségek már nincsenek arányban a követelésből

várhatóan megszerezhető összeggel.

2. Tájékoztató rész

2.1. Befektetett pénzügyi eszközök

Befektetett pénzügyi eszközök értéke összesen 374.173 EFt az alábbi részletezés szerint: 1. számú táblázat

Megnevezés

HBKIK törzsbetét, alapítói hozzájárulás EFt

Tulajdonosi hányad %

2018. év 2019. év 2018. év 2019. év

Pharmapolis Klaszter Korlátolt Felelősségű Társaság

3 000 3 000 30,00 30,00

Hajdú-Bihar Megyei Vállalkozásfejlesztési Alapítvány

5 5 0,02 0,02

Innovatív Élelmiszeripari Klaszter Korlátolt Felelősségű Társaság

900 900 30,00 30,00

Összesen 3 905 3 905 - -

A tulajdonosi részesedést jelentő befektetések értéke 3.905 EFt.

Az éven túli lejáratú PMÁK 2022/I Prémium Magyar Államkötvény értéke 370.268 EFt.

9 / 18

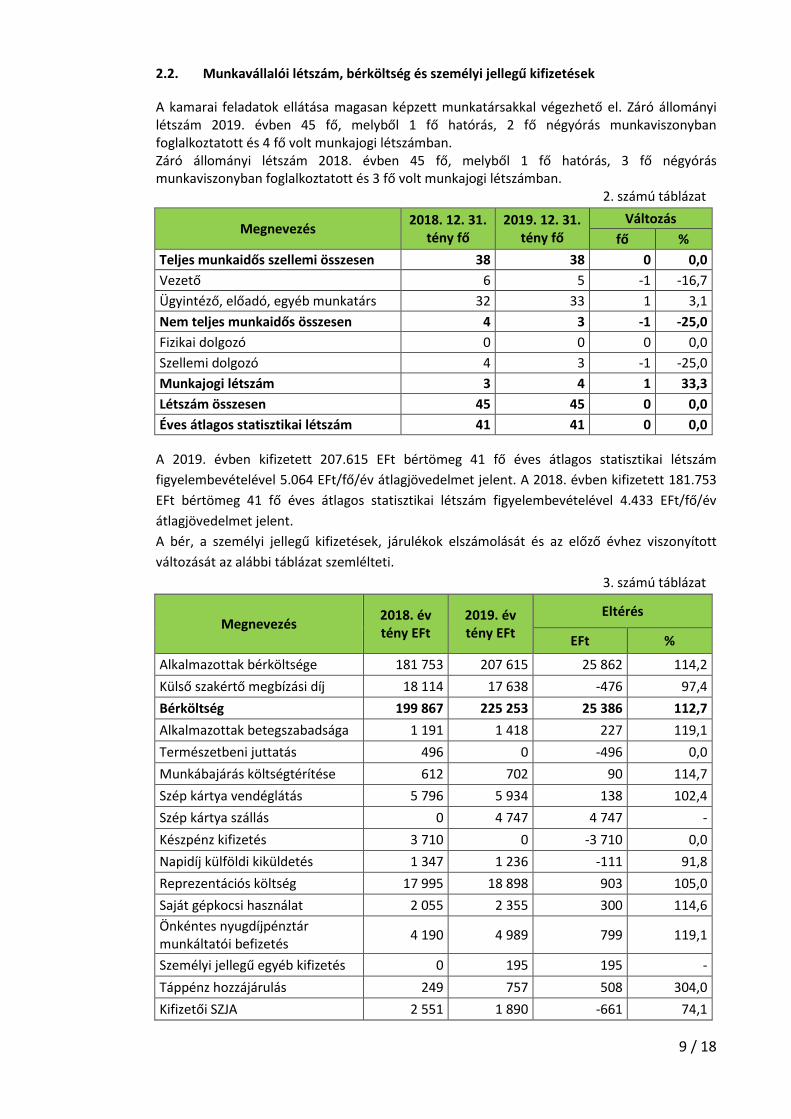

2.2. Munkavállalói létszám, bérköltség és személyi jellegű kifizetések

A kamarai feladatok ellátása magasan képzett munkatársakkal végezhető el. Záró állományi létszám 2019. évben 45 fő, melyből 1 fő hatórás, 2 fő négyórás munkaviszonyban foglalkoztatott és 4 fő volt munkajogi létszámban. Záró állományi létszám 2018. évben 45 fő, melyből 1 fő hatórás, 3 fő négyórás munkaviszonyban foglalkoztatott és 3 fő volt munkajogi létszámban.

2. számú táblázat

Megnevezés 2018. 12. 31.

tény fő 2019. 12. 31.

tény fő

Változás

fő %

Teljes munkaidős szellemi összesen 38 38 0 0,0

Vezető 6 5 -1 -16,7

Ügyintéző, előadó, egyéb munkatárs 32 33 1 3,1

Nem teljes munkaidős összesen 4 3 -1 -25,0

Fizikai dolgozó 0 0 0 0,0

Szellemi dolgozó 4 3 -1 -25,0

Munkajogi létszám 3 4 1 33,3

Létszám összesen 45 45 0 0,0

Éves átlagos statisztikai létszám 41 41 0 0,0

A 2019. évben kifizetett 207.615 EFt bértömeg 41 fő éves átlagos statisztikai létszám

figyelembevételével 5.064 EFt/fő/év átlagjövedelmet jelent. A 2018. évben kifizetett 181.753

EFt bértömeg 41 fő éves átlagos statisztikai létszám figyelembevételével 4.433 EFt/fő/év

átlagjövedelmet jelent.

A bér, a személyi jellegű kifizetések, járulékok elszámolását és az előző évhez viszonyított

változását az alábbi táblázat szemlélteti.

3. számú táblázat

Megnevezés 2018. év tény EFt

2019. év tény EFt

Eltérés

EFt %

Alkalmazottak bérköltsége 181 753 207 615 25 862 114,2

Külső szakértő megbízási díj 18 114 17 638 -476 97,4

Bérköltség 199 867 225 253 25 386 112,7

Alkalmazottak betegszabadsága 1 191 1 418 227 119,1

Természetbeni juttatás 496 0 -496 0,0

Munkábajárás költségtérítése 612 702 90 114,7

Szép kártya vendéglátás 5 796 5 934 138 102,4

Szép kártya szállás 0 4 747 4 747 -

Készpénz kifizetés 3 710 0 -3 710 0,0

Napidíj külföldi kiküldetés 1 347 1 236 -111 91,8

Reprezentációs költség 17 995 18 898 903 105,0

Saját gépkocsi használat 2 055 2 355 300 114,6

Önkéntes nyugdíjpénztár munkáltatói befizetés

4 190 4 989 799 119,1

Személyi jellegű egyéb kifizetés 0 195 195 -

Táppénz hozzájárulás 249 757 508 304,0

Kifizetői SZJA 2 551 1 890 -661 74,1

10 / 18

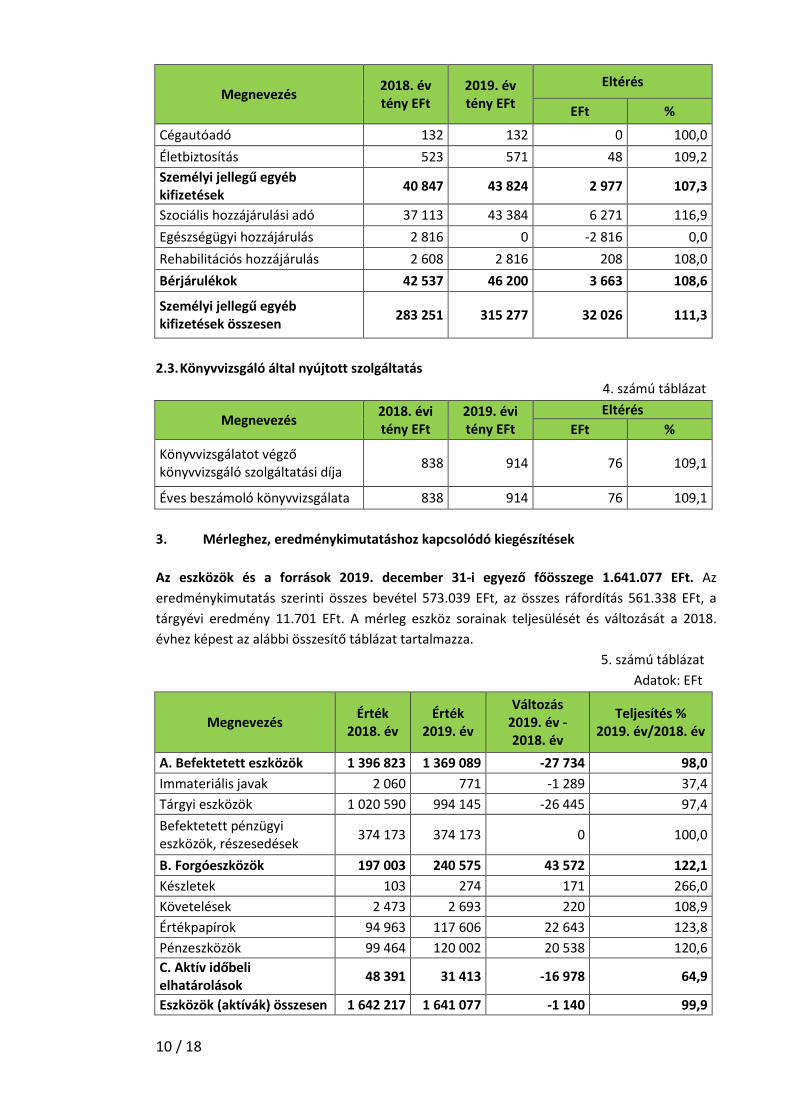

Megnevezés 2018. év tény EFt

2019. év tény EFt

Eltérés

EFt %

Cégautóadó 132 132 0 100,0

Életbiztosítás 523 571 48 109,2

Személyi jellegű egyéb kifizetések

40 847 43 824 2 977 107,3

Szociális hozzájárulási adó 37 113 43 384 6 271 116,9

Egészségügyi hozzájárulás 2 816 0 -2 816 0,0

Rehabilitációs hozzájárulás 2 608 2 816 208 108,0

Bérjárulékok 42 537 46 200 3 663 108,6

Személyi jellegű egyéb kifizetések összesen

283 251 315 277 32 026 111,3

2.3. Könyvvizsgáló által nyújtott szolgáltatás

4. számú táblázat

Megnevezés 2018. évi tény EFt

2019. évi tény EFt

Eltérés

EFt %

Könyvvizsgálatot végző könyvvizsgáló szolgáltatási díja

838 914 76 109,1

Éves beszámoló könyvvizsgálata 838 914 76 109,1

3. Mérleghez, eredménykimutatáshoz kapcsolódó kiegészítések

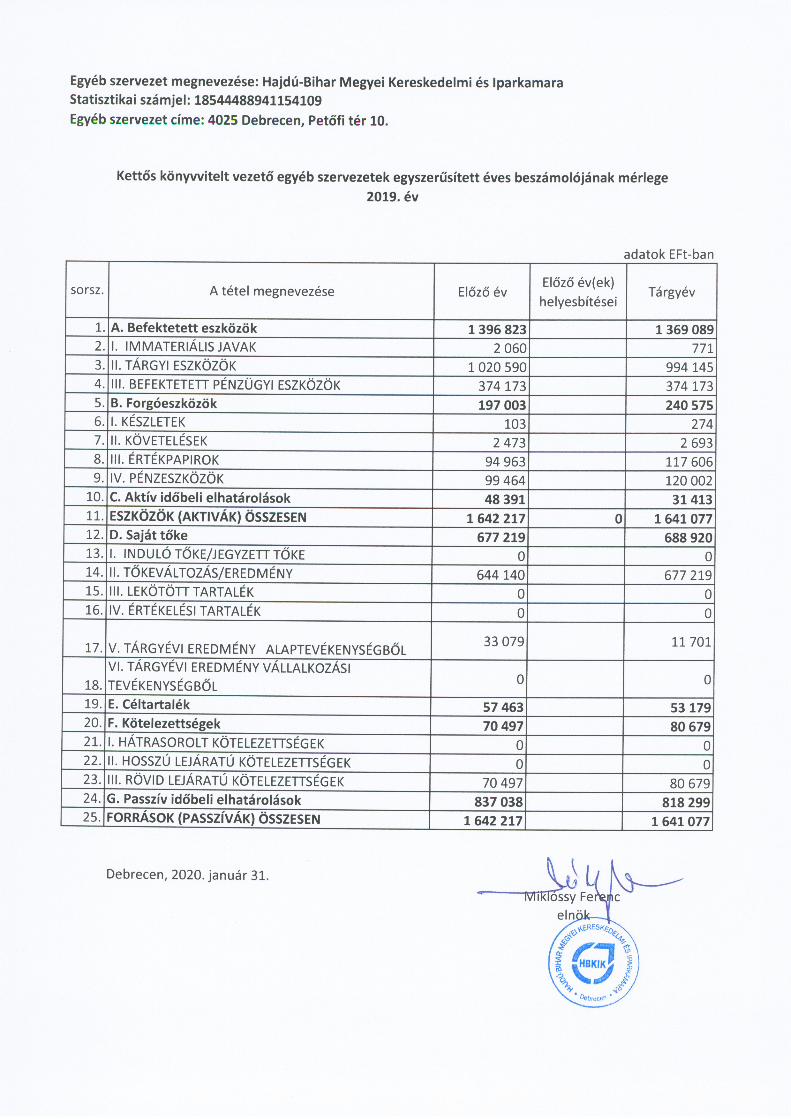

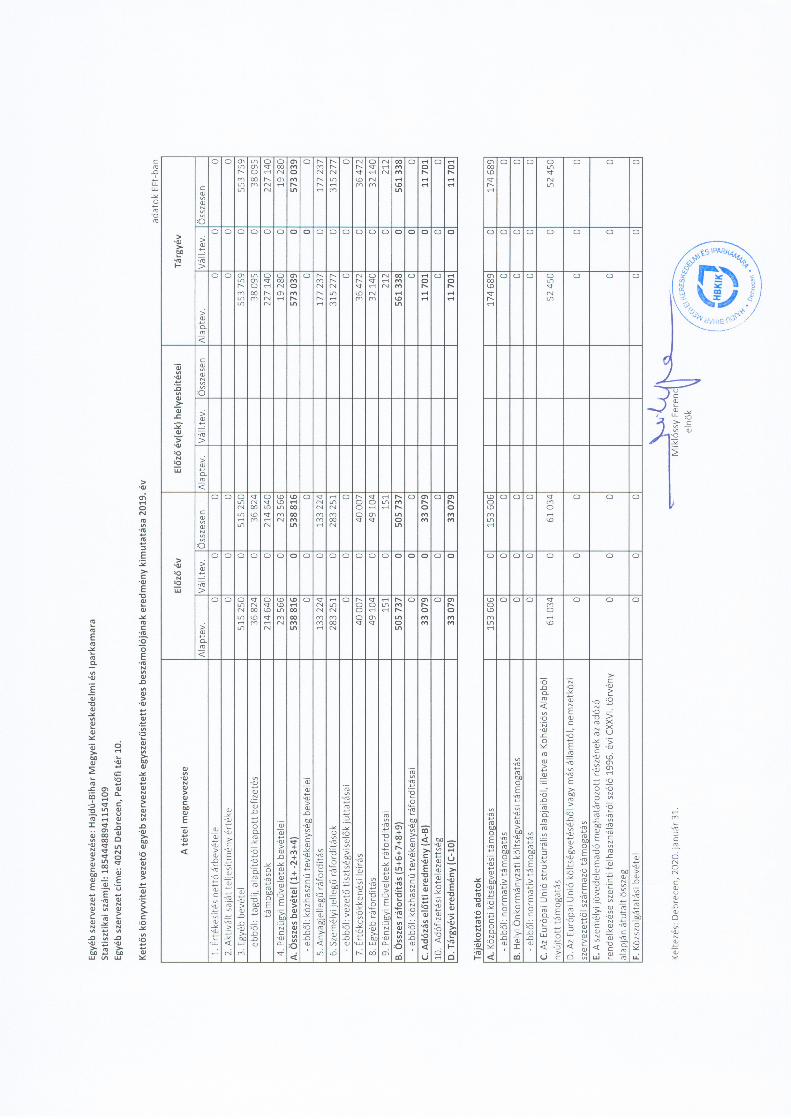

Az eszközök és a források 2019. december 31-i egyező főösszege 1.641.077 EFt. Az

eredménykimutatás szerinti összes bevétel 573.039 EFt, az összes ráfordítás 561.338 EFt, a

tárgyévi eredmény 11.701 EFt. A mérleg eszköz sorainak teljesülését és változását a 2018.

évhez képest az alábbi összesítő táblázat tartalmazza.

5. számú táblázat

Adatok: EFt

Megnevezés Érték

2018. év Érték

2019. év

Változás 2019. év - 2018. év

Teljesítés % 2019. év/2018. év

A. Befektetett eszközök 1 396 823 1 369 089 -27 734 98,0

Immateriális javak 2 060 771 -1 289 37,4

Tárgyi eszközök 1 020 590 994 145 -26 445 97,4

Befektetett pénzügyi eszközök, részesedések

374 173 374 173 0 100,0

B. Forgóeszközök 197 003 240 575 43 572 122,1

Készletek 103 274 171 266,0

Követelések 2 473 2 693 220 108,9

Értékpapírok 94 963 117 606 22 643 123,8

Pénzeszközök 99 464 120 002 20 538 120,6

C. Aktív időbeli elhatárolások

48 391 31 413 -16 978 64,9

Eszközök (aktívák) összesen 1 642 217 1 641 077 -1 140 99,9

11 / 18

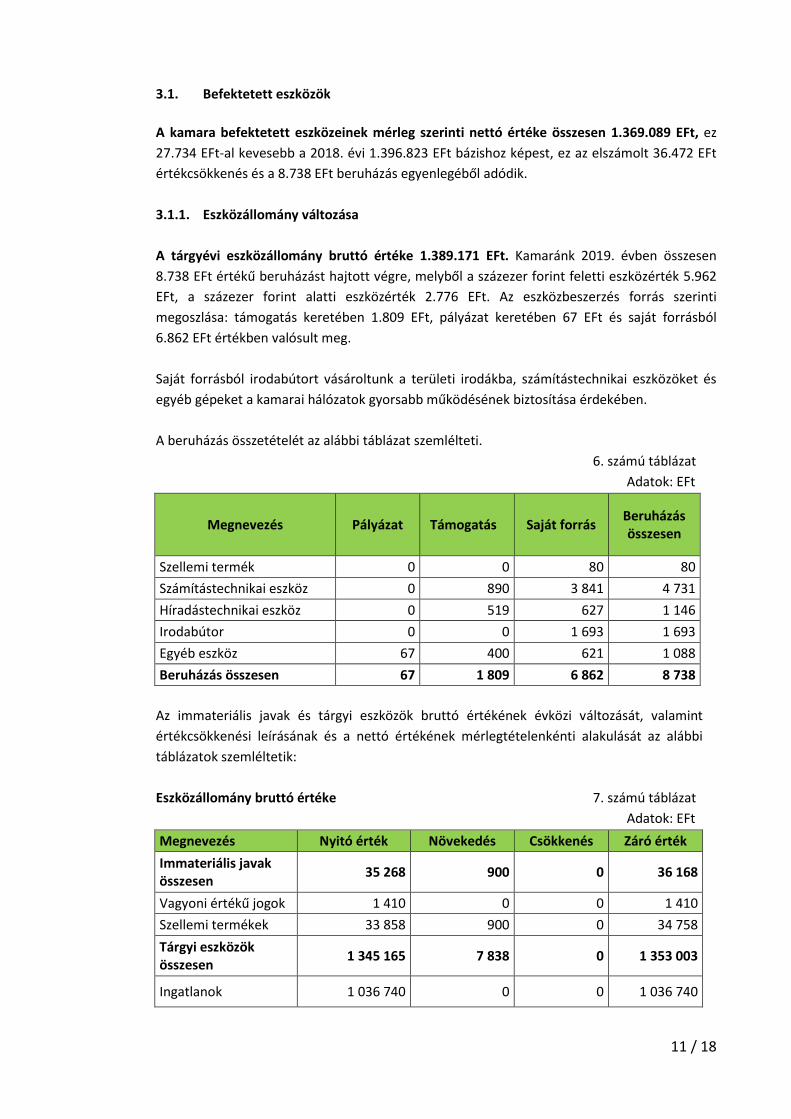

3.1. Befektetett eszközök

A kamara befektetett eszközeinek mérleg szerinti nettó értéke összesen 1.369.089 EFt, ez

27.734 EFt-al kevesebb a 2018. évi 1.396.823 EFt bázishoz képest, ez az elszámolt 36.472 EFt

értékcsökkenés és a 8.738 EFt beruházás egyenlegéből adódik.

3.1.1. Eszközállomány változása

A tárgyévi eszközállomány bruttó értéke 1.389.171 EFt. Kamaránk 2019. évben összesen

8.738 EFt értékű beruházást hajtott végre, melyből a százezer forint feletti eszközérték 5.962

EFt, a százezer forint alatti eszközérték 2.776 EFt. Az eszközbeszerzés forrás szerinti

megoszlása: támogatás keretében 1.809 EFt, pályázat keretében 67 EFt és saját forrásból

6.862 EFt értékben valósult meg.

Saját forrásból irodabútort vásároltunk a területi irodákba, számítástechnikai eszközöket és

egyéb gépeket a kamarai hálózatok gyorsabb működésének biztosítása érdekében.

A beruházás összetételét az alábbi táblázat szemlélteti.

6. számú táblázat

Adatok: EFt

Megnevezés Pályázat Támogatás Saját forrás Beruházás összesen

Szellemi termék 0 0 80 80

Számítástechnikai eszköz 0 890 3 841 4 731

Híradástechnikai eszköz 0 519 627 1 146

Irodabútor 0 0 1 693 1 693

Egyéb eszköz 67 400 621 1 088

Beruházás összesen 67 1 809 6 862 8 738

Az immateriális javak és tárgyi eszközök bruttó értékének évközi változását, valamint

értékcsökkenési leírásának és a nettó értékének mérlegtételenkénti alakulását az alábbi

táblázatok szemléltetik:

Eszközállomány bruttó értéke 7. számú táblázat

Adatok: EFt

Megnevezés Nyitó érték Növekedés Csökkenés Záró érték

Immateriális javak összesen

35 268 900 0 36 168

Vagyoni értékű jogok 1 410 0 0 1 410

Szellemi termékek 33 858 900 0 34 758

Tárgyi eszközök összesen

1 345 165 7 838 0 1 353 003

Ingatlanok 1 036 740 0 0 1 036 740

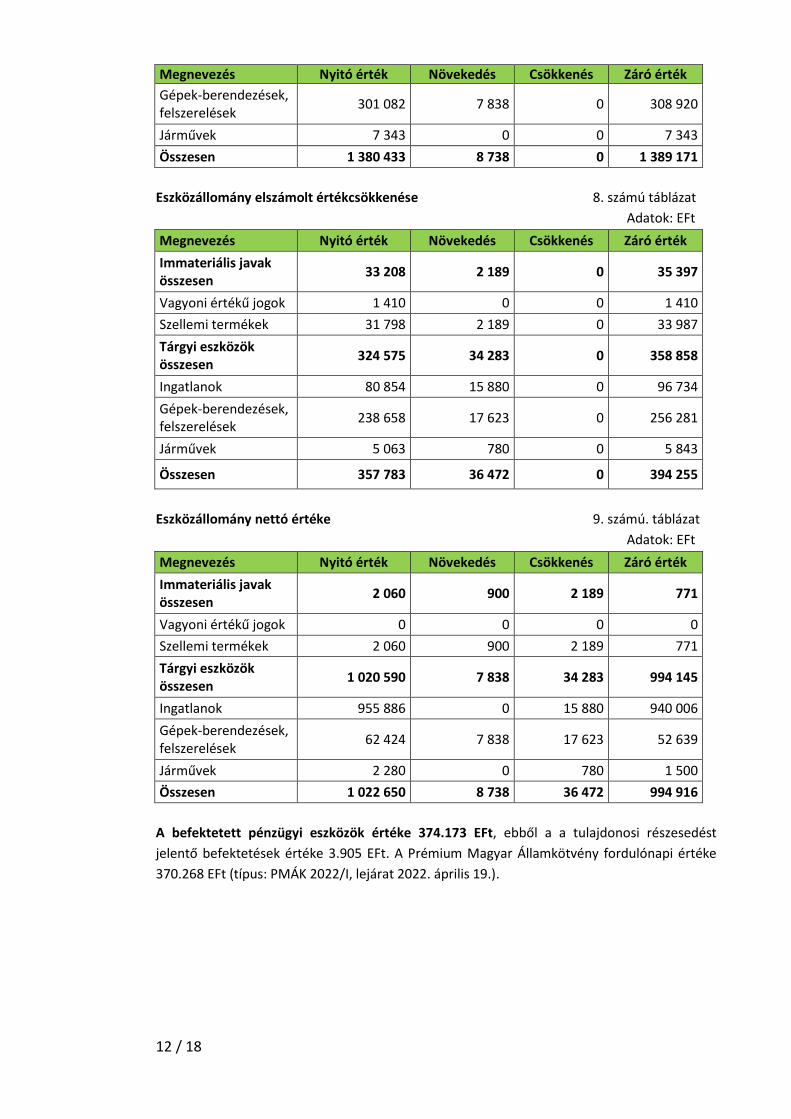

12 / 18

Megnevezés Nyitó érték Növekedés Csökkenés Záró érték

Gépek-berendezések, felszerelések

301 082 7 838 0 308 920

Járművek 7 343 0 0 7 343

Összesen 1 380 433 8 738 0 1 389 171

Eszközállomány elszámolt értékcsökkenése 8. számú táblázat

Adatok: EFt

Megnevezés Nyitó érték Növekedés Csökkenés Záró érték

Immateriális javak összesen

33 208 2 189 0 35 397

Vagyoni értékű jogok 1 410 0 0 1 410

Szellemi termékek 31 798 2 189 0 33 987

Tárgyi eszközök összesen

324 575 34 283 0 358 858

Ingatlanok 80 854 15 880 0 96 734

Gépek-berendezések, felszerelések

238 658 17 623 0 256 281

Járművek 5 063 780 0 5 843

Összesen 357 783 36 472 0 394 255

Eszközállomány nettó értéke 9. számú. táblázat

Adatok: EFt

Megnevezés Nyitó érték Növekedés Csökkenés Záró érték

Immateriális javak összesen

2 060 900 2 189 771

Vagyoni értékű jogok 0 0 0 0

Szellemi termékek 2 060 900 2 189 771

Tárgyi eszközök összesen

1 020 590 7 838 34 283 994 145

Ingatlanok 955 886 0 15 880 940 006

Gépek-berendezések, felszerelések

62 424 7 838 17 623 52 639

Járművek 2 280 0 780 1 500

Összesen 1 022 650 8 738 36 472 994 916

A befektetett pénzügyi eszközök értéke 374.173 EFt, ebből a a tulajdonosi részesedést

jelentő befektetések értéke 3.905 EFt. A Prémium Magyar Államkötvény fordulónapi értéke

370.268 EFt (típus: PMÁK 2022/I, lejárat 2022. április 19.).

13 / 18

3.1.2. Forgóeszközök

A mesterlevelek készletértéke összesen 85 EFt, a szakkönyvkészlet 189 EFt. Egyéb készlettel

kamaránk nem rendelkezik.

A követelésállomány mérleg szerinti értéke 2.693 EFt. Ebből az önkéntes kamarai

tagdíjtartozás egyenlege 5.684 EFt, a vevői követelés 1.240 EFt, a szállítónak adott előleg 15

EFt és a hajdúszoboszlói területi iroda bérleti díj kauciója 42 EFt. A vevőkövetelésre képezett

értékvesztés összege 4.288 EFt, mely az egyenleget csökkenti.

A követelésállományból a Hector-Guardian Kft. bérleti díj tartozása 116 EFt, mely összeg

behajtása érdekében fizetési meghagyásos eljárás megindítását kérelmezte a kamara jogi

képviselője, mely jogerőre is emelkedett. A követelésállományból az Examcam Kft. bérleti díj

tartozása 267 EFt, mely összeg behajtása érdekében a kamara jogi képviselője intézkedett, a

vonatkozó eljárás jelenleg folyamatban van.

A reális pénzügyi és gazdasági helyzet bemutatása érdekében százszázalékos értékvesztést

képeztünk az előrelátható kockázatot és feltételezhető veszteséget jelentő, 2019. év

december 31-én fennálló tagdíjtartozásra 4.208 EFt összegben, a vevőkövetelésre 80 EFt

összegben.

Az értékpapírok könyv szerinti értéke 117.606 EFt, ez a Diszkont Kincstárjegy értéke, az

újrakötött Diszkont Kincstárjegy 2020.12.23-i fordulónappal jár le. A kamarai vagyon

reálértékének megőrzése érdekében további befektetési lehetőség vizsgálata szükséges.

Pénzeszközök könyv szerinti értéke fordulónapon 120.002 EFt. Ebből a forint pénztárak

értéke 18 EFt, a valuta pénztárak értéke 470 EFt. A bankszámlákon szereplő pénzeszköz értéke

összesen 119.514 EFt, ebből a támogatási-pályázati alszámlán 17.136 EFt, a kötelezően

visszautalandó támogatás összege 4.091 EFt. A kamara szabad pénzeszköze 98.287 EFt.

3.1.3. Aktív időbeli elhatárolások

Az aktív időbeli elhatárolások értéke összesen 31.413 EFt. Ebből a kiszámlázott

szolgáltatások értéke 2.807 EFt, a pályázati, támogatási bevétel elhatárolt összege 17.938 EFt,

egyéb feladatok megvalósításával kapcsolatos bevétel 1.434 EFt.

A Prémium Magyar Államkötvény elhatárolt, számított kamatbevétele 7.889 EFt. A szállítói

számlák értéke 1.345 EFt. Ezen tételek 2019. évre vonatkoznak, de pénzügyileg 2020. évben

realizálódnak.

14 / 18

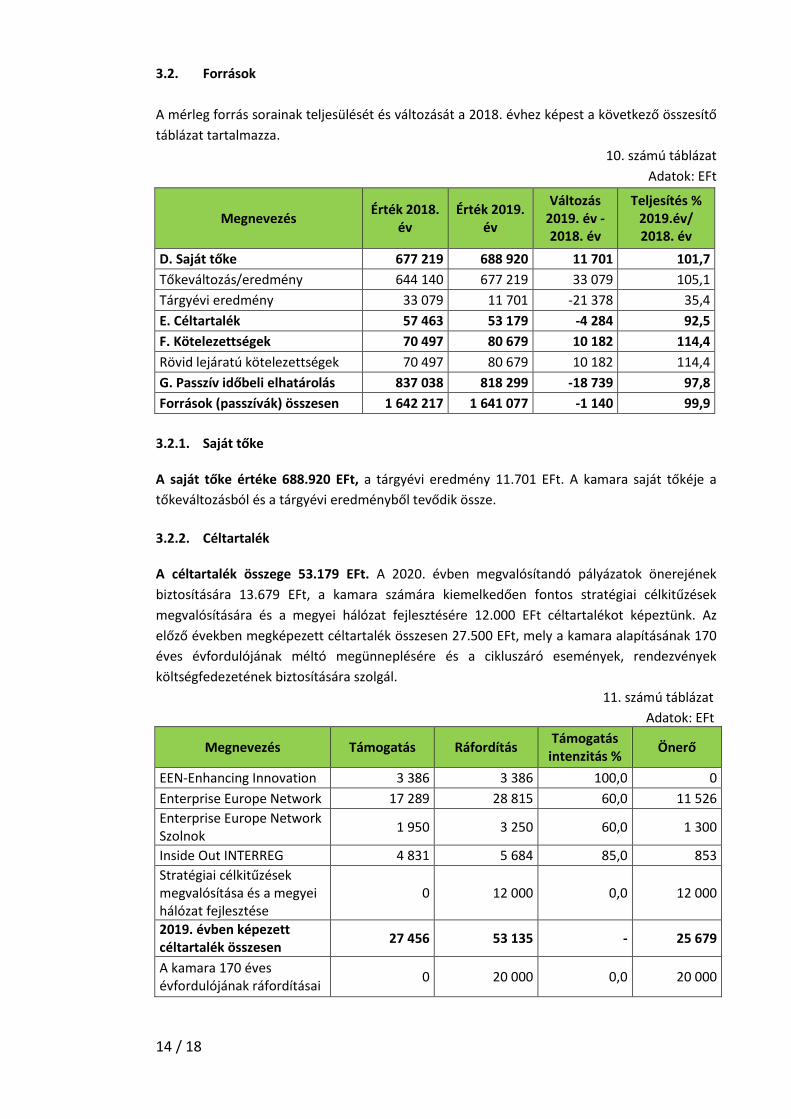

3.2. Források

A mérleg forrás sorainak teljesülését és változását a 2018. évhez képest a következő összesítő

táblázat tartalmazza.

10. számú táblázat

Adatok: EFt

Megnevezés Érték 2018.

év Érték 2019.

év

Változás 2019. év - 2018. év

Teljesítés % 2019.év/ 2018. év

D. Saját tőke 677 219 688 920 11 701 101,7

Tőkeváltozás/eredmény 644 140 677 219 33 079 105,1

Tárgyévi eredmény 33 079 11 701 -21 378 35,4

E. Céltartalék 57 463 53 179 -4 284 92,5

F. Kötelezettségek 70 497 80 679 10 182 114,4

Rövid lejáratú kötelezettségek 70 497 80 679 10 182 114,4

G. Passzív időbeli elhatárolás 837 038 818 299 -18 739 97,8

Források (passzívák) összesen 1 642 217 1 641 077 -1 140 99,9

3.2.1. Saját tőke

A saját tőke értéke 688.920 EFt, a tárgyévi eredmény 11.701 EFt. A kamara saját tőkéje a

tőkeváltozásból és a tárgyévi eredményből tevődik össze.

3.2.2. Céltartalék

A céltartalék összege 53.179 EFt. A 2020. évben megvalósítandó pályázatok önerejének

biztosítására 13.679 EFt, a kamara számára kiemelkedően fontos stratégiai célkitűzések

megvalósítására és a megyei hálózat fejlesztésére 12.000 EFt céltartalékot képeztünk. Az

előző években megképezett céltartalék összesen 27.500 EFt, mely a kamara alapításának 170

éves évfordulójának méltó megünneplésére és a cikluszáró események, rendezvények

költségfedezetének biztosítására szolgál.

11. számú táblázat

Adatok: EFt

Megnevezés Támogatás Ráfordítás Támogatás

intenzitás % Önerő

EEN-Enhancing Innovation 3 386 3 386 100,0 0

Enterprise Europe Network 17 289 28 815 60,0 11 526

Enterprise Europe Network Szolnok

1 950 3 250 60,0 1 300

Inside Out INTERREG 4 831 5 684 85,0 853

Stratégiai célkitűzések megvalósítása és a megyei hálózat fejlesztése

0 12 000 0,0 12 000

2019. évben képezett céltartalék összesen

27 456 53 135 - 25 679

A kamara 170 éves évfordulójának ráfordításai

0 20 000 0,0 20 000

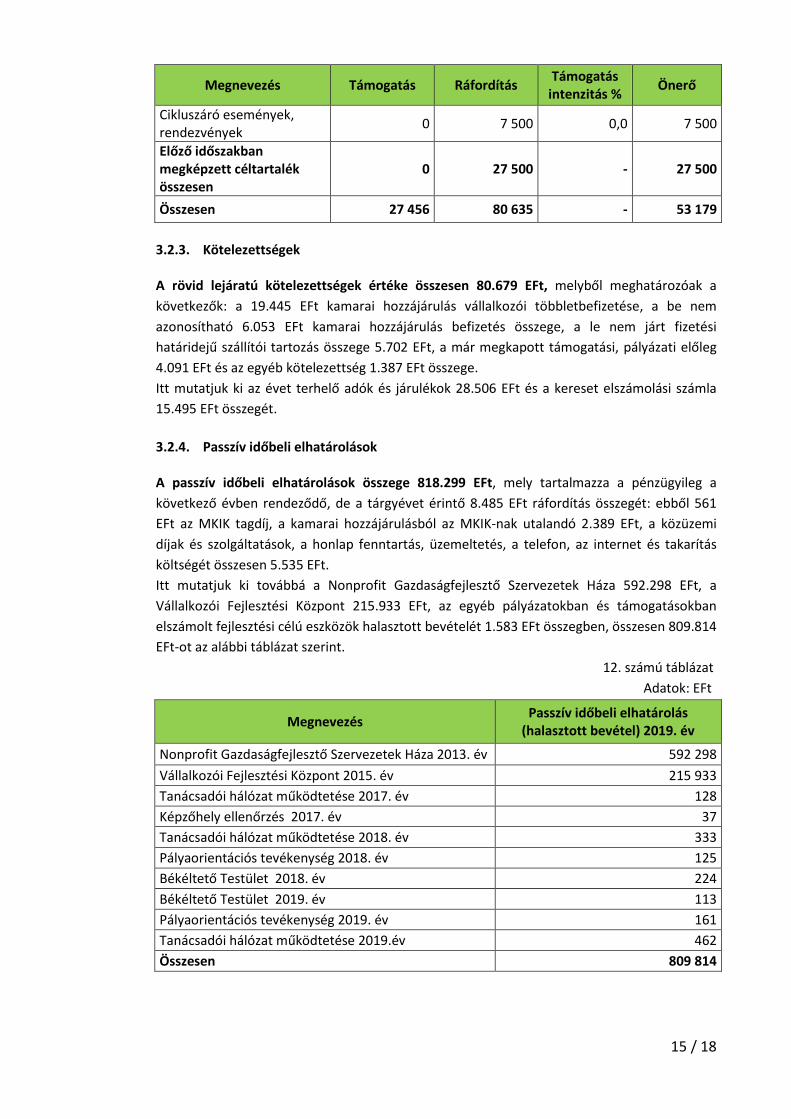

15 / 18

Megnevezés Támogatás Ráfordítás Támogatás

intenzitás % Önerő

Cikluszáró események, rendezvények

0 7 500 0,0 7 500

Előző időszakban megképzett céltartalék összesen

0 27 500 - 27 500

Összesen 27 456 80 635 - 53 179

3.2.3. Kötelezettségek A rövid lejáratú kötelezettségek értéke összesen 80.679 EFt, melyből meghatározóak a

következők: a 19.445 EFt kamarai hozzájárulás vállalkozói többletbefizetése, a be nem

azonosítható 6.053 EFt kamarai hozzájárulás befizetés összege, a le nem járt fizetési

határidejű szállítói tartozás összege 5.702 EFt, a már megkapott támogatási, pályázati előleg

4.091 EFt és az egyéb kötelezettség 1.387 EFt összege.

Itt mutatjuk ki az évet terhelő adók és járulékok 28.506 EFt és a kereset elszámolási számla

15.495 EFt összegét.

3.2.4. Passzív időbeli elhatárolások A passzív időbeli elhatárolások összege 818.299 EFt, mely tartalmazza a pénzügyileg a

következő évben rendeződő, de a tárgyévet érintő 8.485 EFt ráfordítás összegét: ebből 561

EFt az MKIK tagdíj, a kamarai hozzájárulásból az MKIK-nak utalandó 2.389 EFt, a közüzemi

díjak és szolgáltatások, a honlap fenntartás, üzemeltetés, a telefon, az internet és takarítás

költségét összesen 5.535 EFt.

Itt mutatjuk ki továbbá a Nonprofit Gazdaságfejlesztő Szervezetek Háza 592.298 EFt, a

Vállalkozói Fejlesztési Központ 215.933 EFt, az egyéb pályázatokban és támogatásokban

elszámolt fejlesztési célú eszközök halasztott bevételét 1.583 EFt összegben, összesen 809.814

EFt-ot az alábbi táblázat szerint.

12. számú táblázat

Adatok: EFt

Megnevezés Passzív időbeli elhatárolás

(halasztott bevétel) 2019. év

Nonprofit Gazdaságfejlesztő Szervezetek Háza 2013. év 592 298

Vállalkozói Fejlesztési Központ 2015. év 215 933

Tanácsadói hálózat működtetése 2017. év 128

Képzőhely ellenőrzés 2017. év 37

Tanácsadói hálózat működtetése 2018. év 333

Pályaorientációs tevékenység 2018. év 125

Békéltető Testület 2018. év 224

Békéltető Testület 2019. év 113

Pályaorientációs tevékenység 2019. év 161

Tanácsadói hálózat működtetése 2019.év 462

Összesen 809 814

16 / 18

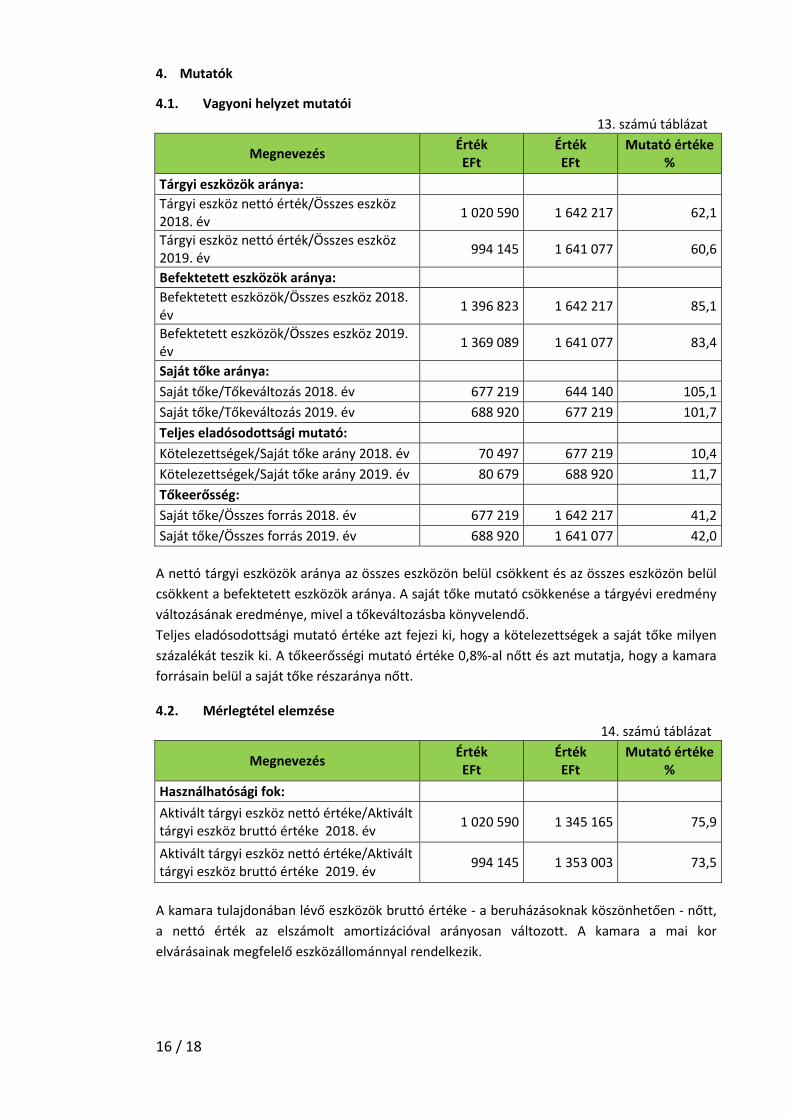

4. Mutatók

4.1. Vagyoni helyzet mutatói

13. számú táblázat

Megnevezés Érték EFt

Érték EFt

Mutató értéke %

Tárgyi eszközök aránya:

Tárgyi eszköz nettó érték/Összes eszköz 2018. év

1 020 590 1 642 217 62,1

Tárgyi eszköz nettó érték/Összes eszköz 2019. év

994 145 1 641 077 60,6

Befektetett eszközök aránya:

Befektetett eszközök/Összes eszköz 2018. év

1 396 823 1 642 217 85,1

Befektetett eszközök/Összes eszköz 2019. év

1 369 089 1 641 077 83,4

Saját tőke aránya:

Saját tőke/Tőkeváltozás 2018. év 677 219 644 140 105,1

Saját tőke/Tőkeváltozás 2019. év 688 920 677 219 101,7

Teljes eladósodottsági mutató:

Kötelezettségek/Saját tőke arány 2018. év 70 497 677 219 10,4

Kötelezettségek/Saját tőke arány 2019. év 80 679 688 920 11,7

Tőkeerősség:

Saját tőke/Összes forrás 2018. év 677 219 1 642 217 41,2

Saját tőke/Összes forrás 2019. év 688 920 1 641 077 42,0

A nettó tárgyi eszközök aránya az összes eszközön belül csökkent és az összes eszközön belül

csökkent a befektetett eszközök aránya. A saját tőke mutató csökkenése a tárgyévi eredmény

változásának eredménye, mivel a tőkeváltozásba könyvelendő.

Teljes eladósodottsági mutató értéke azt fejezi ki, hogy a kötelezettségek a saját tőke milyen

százalékát teszik ki. A tőkeerősségi mutató értéke 0,8%-al nőtt és azt mutatja, hogy a kamara

forrásain belül a saját tőke részaránya nőtt.

4.2. Mérlegtétel elemzése

14. számú táblázat

Megnevezés Érték EFt

Érték EFt

Mutató értéke %

Használhatósági fok:

Aktivált tárgyi eszköz nettó értéke/Aktivált tárgyi eszköz bruttó értéke 2018. év

1 020 590 1 345 165 75,9

Aktivált tárgyi eszköz nettó értéke/Aktivált tárgyi eszköz bruttó értéke 2019. év

994 145 1 353 003 73,5

A kamara tulajdonában lévő eszközök bruttó értéke - a beruházásoknak köszönhetően - nőtt,

a nettó érték az elszámolt amortizációval arányosan változott. A kamara a mai kor

elvárásainak megfelelő eszközállománnyal rendelkezik.

18 / 18

5. Határozati javaslat

…/2020. (06.10.) Elnökségi határozati javaslat

1.A 102/2020. (IV.10.) számú Kormányrendelet 20. §-ban foglalt felhatalmazás alapján az

Elnökség a Kamara 2019. évi üzleti tervéről készített egyszerűsített éves beszámolóját, annak

részeként a mérleget és az eredménykimutatást, figyelemmel a könyvvizsgálói jelentésben

foglaltakra is, 1.641.077 EFt eszköz és forrás főösszeggel, 688.920 EFt saját tőkével és 11.701

EFt eredménnyel elfogadja.

2. A Kamara Elnöksége felkéri az Elnököt és a Főtitkárt, hogy a jelen határozatban foglaltakat

tűzze a veszélyhelyzet megszűnését követő legkésőbb 90. napra összehívandó rendkívüli

küldöttgyűlése napirendjére.

Határidő az 1. pont esetében: 2020. szeptember 30.

Határidő az 2. pont esetében: a veszélyhelyzet megszűnését követő 90 napon belül

Végrehajtásért felelős: Miklóssy Ferenc elnök

Dr. Skultéti Éva főtitkár

Related Documents