21/01/2015 1 Ing. Jorge Orellana Vasquez [email protected] EL SERVICIO DE ADUANA La Aduana • Carlos Atabalón Ramírez, las aduanas son “el órgano estatal encargado de intervenir en el tráfico internacional de mercancías, vigilando y fiscalizando su paso a través de las fronteras del país, aplicando las normas legales y reglamentarias relativas a la importación, exportación y demás regiones aduaneras; formando las estadísticas de este tráfico; determinando y percibiendo los tributos que lo afectan u otorgando las exenciones o franquicias que lo benefician, y cumpliendo con las demás funciones que las leyes le encomiendan.”

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

21/01/2015

1

Ing. Jorge Orellana Vasquez

EL SERVICIO DE ADUANA

La Aduana

• Carlos Atabalón Ramírez, las aduanas son “el órgano estatal

encargado de intervenir en el tráfico internacional de

mercancías, vigilando y fiscalizando su paso a través de las

fronteras del país, aplicando las normas legales y

reglamentarias relativas a la importación, exportación y

demás regiones aduaneras; formando las estadísticas de

este tráfico; determinando y percibiendo los tributos que lo

afectan u otorgando las exenciones o franquicias que lo

benefician, y cumpliendo con las demás funciones que las

leyes le encomiendan.”

21/01/2015

2

Otra definición

Recintos fiscales que regulan la entrada y salida de

mercancías y de los vehículos que las transportan, así

como efectuar el acto formal del comercio exterior o

tramitación aduanera.

Historia

• En el Imperio Romano, la historia cuenta del sistema del“Portorium”, que era el régimen tributario aplicado a lacirculación de mercancías por el imperio, quecomprendía tres impuestos bien definidos: los derechosde aduana, los arbitrios o tributos pagados a la entradade una ciudad y el peaje para transitar por ciertoslugares.

• La península Ibérica pasó a ser una circunscripciónaduanera romana y centro de aplicación y recaudacióndel portorium. La aduana era un derecho que debíapagarse al estado cuando se atravesaba la frontera paraintroducir productos extranjeros o exportar productosnacionales.

21/01/2015

3

Historia

• El portorium marítimo y el portorium terrestre, que secobraban, en los puertos y en las fronteras terrestres, en laspuertas de una ciudad, en los caminos o en los distintosdistritos aduaneros que se circunscribieron en el imperio.

• Los tributos del “portorium” eran percibidos por particularesllamados “publicanos”, a quienes se les delegaba talresponsabilidad a través de la adjudicación o arrendamiento,a cambio de un pago a favor del estado en sumas convenidasglobalmente, o determinadas en porcentaje a lo quepercibían.

Historia

• Cuando se produjo la ocupación musulmana en España seestableció el “almojarifazgo”, denominación para las aduanasy a los impuestos cobrados en estas entidades.

• “Almojarife” se denominaba a los empleados encargados delcobro de estos impuestos.

• El “cuaderno de Almojarifazgo”, era el registro de lasmercancías ingresadas y exportadas. Antecedente históricodel arancel. El derecho ad-valorem que se cobraba en estaépoca oscilaba entre 3 y 15%, recaudado a la entrada y a lasalida de las mercancías

21/01/2015

4

Historia

• Ordenanza de Febrero de 1687, que mereció el

calificativo del primer Código Aduanero de Francia.

En esta obra se establecen las normas estructurales

que debían regular al sistema aduanero y que rigen

muchas de ellas en los sistemas aduaneros

modernos.

Ordenanza de Colbert

• En su título I, todo lo relacionado con los “Derechos

de Entrada y de Salida”, su forma de pago y las

exoneraciones que debían existir siempre que

expresamente lo señale la ordenanza.

21/01/2015

5

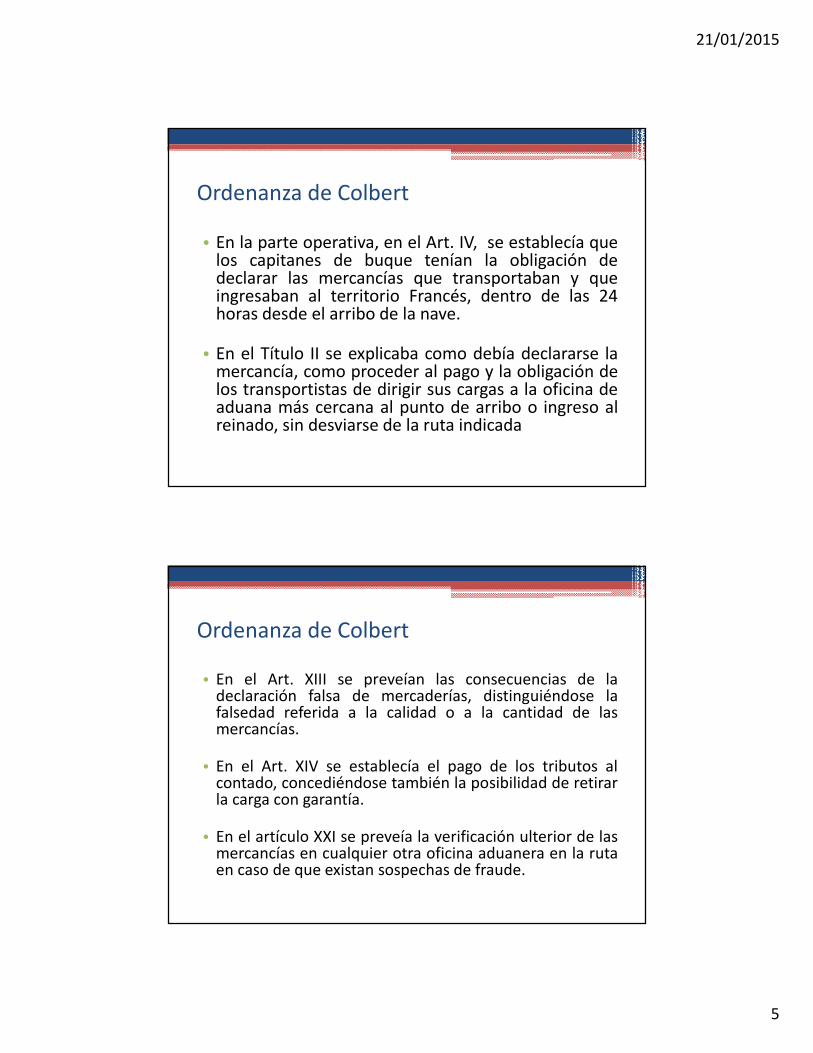

Ordenanza de Colbert

• En la parte operativa, en el Art. IV, se establecía quelos capitanes de buque tenían la obligación dedeclarar las mercancías que transportaban y queingresaban al territorio Francés, dentro de las 24horas desde el arribo de la nave.

• En el Título II se explicaba como debía declararse lamercancía, como proceder al pago y la obligación delos transportistas de dirigir sus cargas a la oficina deaduana más cercana al punto de arribo o ingreso alreinado, sin desviarse de la ruta indicada

Ordenanza de Colbert

• En el Art. XIII se preveían las consecuencias de ladeclaración falsa de mercaderías, distinguiéndose lafalsedad referida a la calidad o a la cantidad de lasmercancías.

• En el Art. XIV se establecía el pago de los tributos alcontado, concediéndose también la posibilidad de retirarla carga con garantía.

• En el artículo XXI se preveía la verificación ulterior de lasmercancías en cualquier otra oficina aduanera en la rutaen caso de que existan sospechas de fraude.

21/01/2015

6

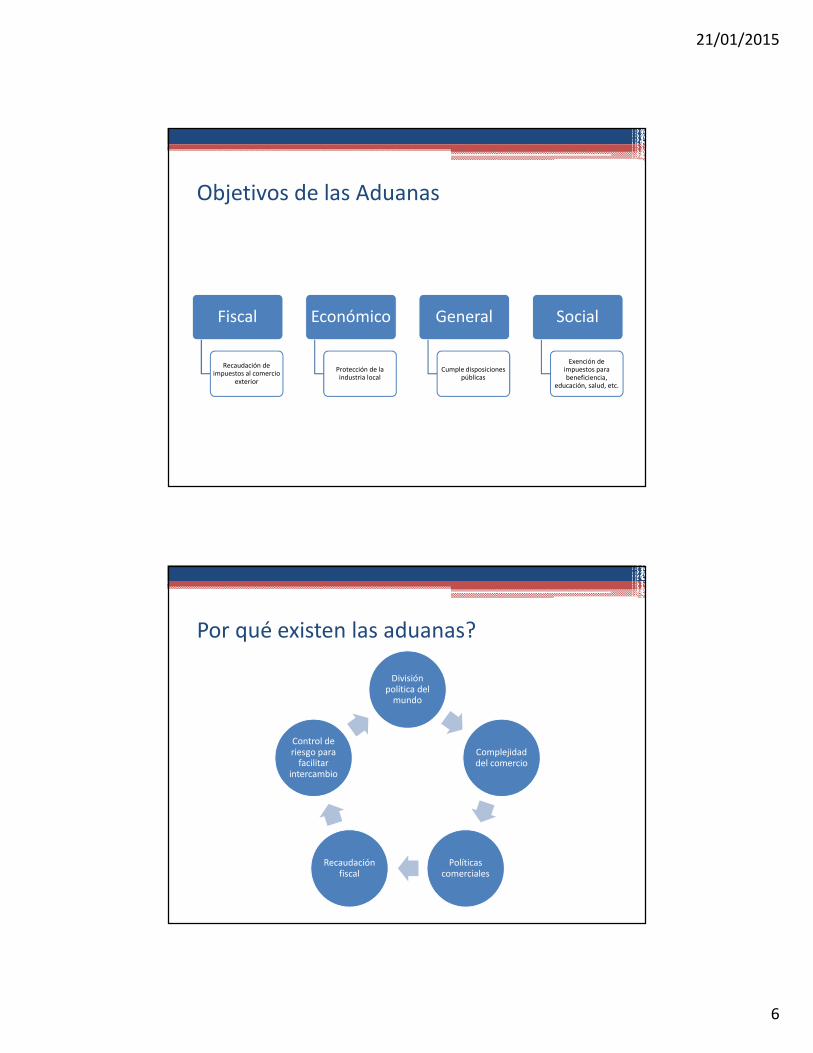

Objetivos de las Aduanas

Fiscal

Recaudación de impuestos al comercio

exterior

Económico

Protección de la industria local

General

Cumple disposiciones públicas

Social

Exención de impuestos para beneficiencia,

educación, salud, etc.

Por qué existen las aduanas?

División política del

mundo

Complejidad del comercio

Políticas comerciales

Recaudación fiscal

Control de riesgo para

facilitar intercambio

21/01/2015

7

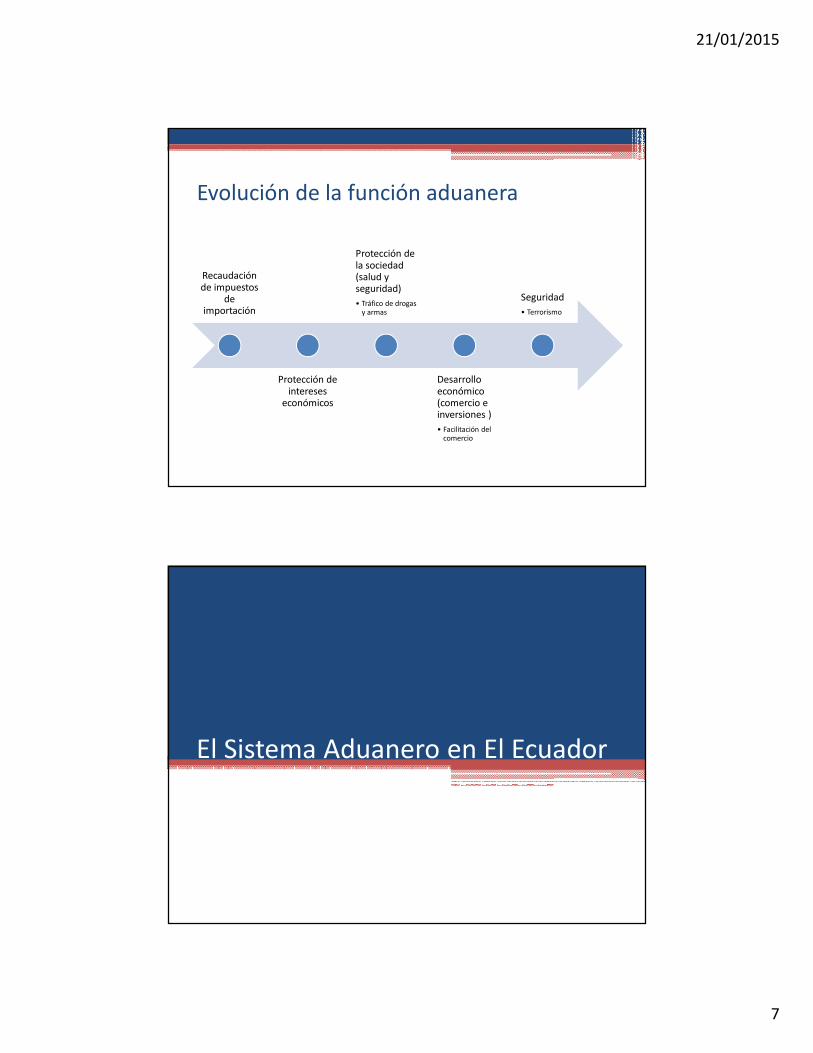

Evolución de la función aduanera

Recaudación de impuestos

de importación

Protección de intereses

económicos

Protección de la sociedad (salud y seguridad)

• Tráfico de drogas y armas

Desarrollo económico (comercio e inversiones )

• Facilitación del comercio

Seguridad

• Terrorismo

El Sistema Aduanero en El Ecuador

21/01/2015

8

Historia

• Una vez que se instituyera la Primera Asamblea Constituyente, el14 de agosto de 1830 en Riobamba, nace la República del Ecuadory, así mismo, nace el nuevo quehacer aduanero.

• En la primera constitución del Ecuador consta que losdepartamentos del Azuay, Guayas y Quito quedan reunidos en unsolo cuerpo independiente con el nombre de Ecuador.

• La Administración de la Real Aduana y Alcabalas de Guayaquil,fueron creadas en 1778 por el visitador y presidente de laAudiencia de Quito, Sr. José García de León y Pizarro, por lo que eslógico que, con el nacimiento de la República, se seguirá contandocon dichas instalaciones y aduanas, constituyéndose en un legadodel período colonial.

Historia

• En Julio de 1998 se expide la Ley Orgánica de Aduanas yse crea la Corporación Aduanera Ecuatoriana, como unapersona jurídica independiente, quitándole esta facultadal Ministerio de Economía y Finanzas de la época.

• La Corporación Aduanera Ecuatoriana (CAE), de acuerdocon aprobación del Código de la Producción Comercio eInversiones, ha pasado a ser el Servicio Nacional deAduana del Ecuador (SENAE), desde el 30 de diciembrede 2010 en que entró en vigencia la nueva Ley deAduanas.

21/01/2015

9

SENAE

• El Servicio Nacional de Aduanas es una persona jurídica dederecho público, de duración indefinida, patrimonio delEstado, con autonomía técnica, administrativa, financiera ypresupuestaria, domiciliada en la ciudad de Guayaquil ycon jurisdicción en todo el territorio nacional.

• Es un organismo al que se le atribuye las competenciastécnico-administrativas, necesarias para llevar adelante laplanificación y ejecución de la política aduanera del país ypara ejercer, en forma reglada, las facultadestributarias de determinación, resolución y sanción enmateria aduanera, de conformidad con la ley.

Normativa Aduanera

21/01/2015

10

Facultades

• El Servicio Nacional de Aduana del Ecuador mediante

resolución creará o suprimirá las tasas por servicios

aduaneros, fijará sus tarifas y regulará su cobro.

Zonas Aduaneras

• Para el ejercicio de las funciones de la administración aduanera, elterritorio aduanero se lo divide en las siguientes zonas,correspondientes a cada uno de los distritos de aduana:

a. Primaria.- Constituida por el área interior de los puertos yaeropuertos, recintos aduaneros y locales habilitados en lasfronteras terrestres; así como otros lugares que fijare laadministración aduanera, en los cuales se efectúen operacionesde carga, descarga y movilización de mercaderías procedentesdel exterior o con destino a él; y,

b. Secundaria.- Que comprende la parte restante del territorioecuatoriano incluidas las aguas territoriales y espacio aéreo.

21/01/2015

11

Exenciones

• Están exentas del pago de todos los tributos al

comercio exterior, excepto las tasas por servicios

aduaneros, las importaciones a consumo de las

siguientes mercancías:

Exenciones

a. Efectos personales de viajeros;b. Menajes de casa y equipos de trabajo;

c. Envíos de socorro por catástrofes naturales o siniestrosanálogos a favor de entidades del Sector Público o deorganizaciones privadas de beneficencia o de socorro;

d. Las que importe el Estado, las instituciones, empresas yorganismos del sector público, incluidos los gobiernosautónomos descentralizados, las sociedades cuyo capitalpertenezca al menos en el 50% a alguna institución pública,la Junta de Beneficencia de Guayaquil y la Sociedad deLucha Contra el Cáncer (SOLCA).

21/01/2015

12

Exenciones

e. Donaciones provenientes del exterior, a favor de lasinstituciones del sector público o del sector privado sinfines de lucro, destinadas a cubrir servicios de salubridad,alimentación, asistencia técnica, beneficencia, asistenciamédica, educación, investigación científica y cultural,siempre que tengan suscritos contratos de cooperación coninstituciones del sector público.

No habrá exención de impuestos en las donaciones de vehículos,excepto cuando se trate de aquellos necesarios para usos especiales,tales como ambulancias, vehículos clínicos o radiológicos, cochesbiblioteca, carros de bomberos y similares, y siempre que su funciónsea compatible con la actividad de la institución beneficiaria;

Exenciones

f. Féretros o ánforas que contengan cadáveres o restoshumanos;

g. Muestras sin valor comercial, dentro de los límites ycondiciones que establezca el Servicio Nacional de Aduanadel Ecuador;

h. Las previstas en la Ley de Inmunidades, Privilegios yFranquicias Diplomáticas, que incluye las representacionesy misiones diplomáticas y consulares, organismosinternacionales y otros organismos gubernamentalesextranjeros acreditados ante el gobierno nacional.

21/01/2015

13

Exenciones

i. Los aparatos médicos, ayudas técnicas, herramientasespeciales, materia prima para órtesis y prótesis queutilicen las personas con discapacidades para su uso o laspersonas jurídicas encargadas de su protección.

j. Los paquetes postales, dentro de los límites que establezcael Reglamento al presente Código, y las leyes y acuerdosinternacionales de los que el Ecuador es suscriptor.

k. Fluidos, tejidos y órganos biológicos humanos, paraprocedimientos médicos a realizarse conforme la legislaciónaplicable para el efecto;

Exenciones

l. Los objetos y piezas pertenecientes al Patrimonio Cultural

del Estado importados o repatriados que realicen las

instituciones del Estado legalmente establecidas para el

efecto; y,

m. Desperdicios de mercancías amparadas en regímenes

especiales que se destruyan conforme las regulaciones del

Servicio Nacional de Aduana del Ecuador.

21/01/2015

14

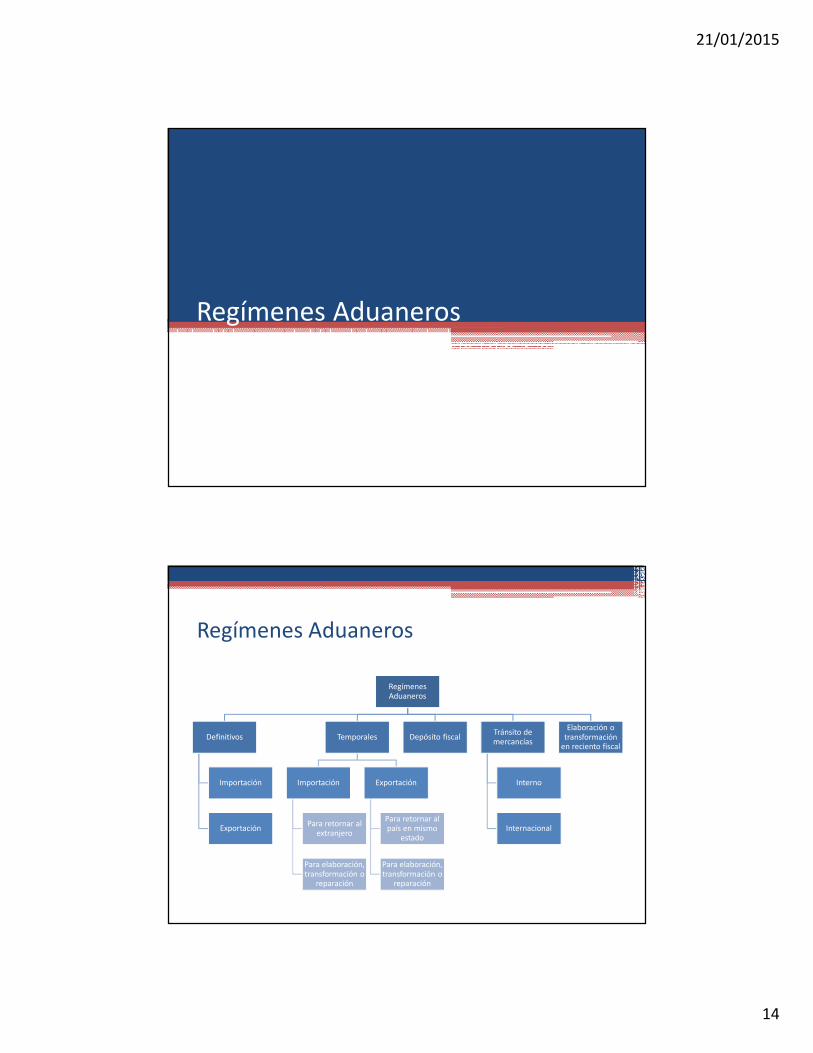

Regímenes Aduaneros

Regímenes Aduaneros

Regímenes Aduaneros

Definitivos

Importación

Exportación

Temporales

Importación

Para retornar al extranjero

Para elaboración, transformación o

reparación

Exportación

Para retornar al país en mismo

estado

Para elaboración, transformación o

reparación

Depósito fiscalTránsito de mercancías

Interno

Internacional

Elaboración o transformación

en reciento fiscal

21/01/2015

15

Regímenes Definitivos

• Son los que pagan los impuestos al comercio exterior y cumplen con las restricciones, requisitos y formalidades de la ley.

Importación

• Lo que ingresa para permanecer en territorio nacional por tiempo ilimitado

• Podrán retornar al extranjero sin pago de impuestos si se comprueba que resultaron defectuosas

Exportación

• Salida permanente del territorio nacional

• Podrán retornar al país si no han recibido modificación del extranjero

Regímenes de Importación

21/01/2015

16

Importación para el consumo (Art. 147)

• Es el régimen aduanero por el cual las mercancías

importadas desde el extranjero o desde una Zona

Especial de Desarrollo Económico pueden circular

libremente en el territorio aduanero, con el fin de

permanecer en él de manera definitiva, luego del

pago de los derechos e impuestos a la importación,

recargos y sanciones, cuando hubiere lugar a ellos, y

del cumplimiento de las formalidades y obligaciones

aduaneras.

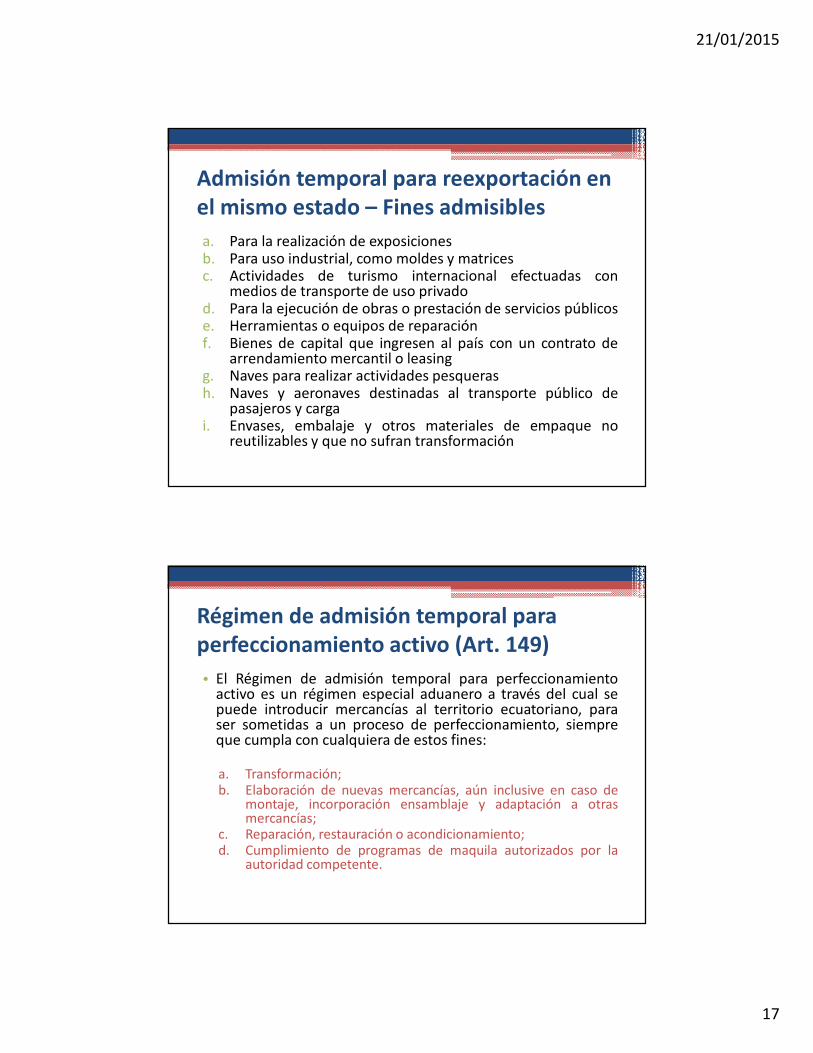

Admisión temporal para reexportación en

el mismo estado (Art. 148)

• Es el régimen aduanero que permite la introducciónal territorio aduanero de determinadas mercancíasimportadas, para ser utilizadas en un findeterminado, con suspensión total o parcial del pagode los derechos e impuestos a la importación yrecargos, con excepción de la depreciación normaloriginada por el uso que se haya hecho de lasmismas, para ser reexportadas en un plazodeterminado sin experimentar modificación alguna,según se determine en el reglamento.

21/01/2015

17

Admisión temporal para reexportación en

el mismo estado – Fines admisibles

a. Para la realización de exposicionesb. Para uso industrial, como moldes y matricesc. Actividades de turismo internacional efectuadas con

medios de transporte de uso privadod. Para la ejecución de obras o prestación de servicios públicose. Herramientas o equipos de reparaciónf. Bienes de capital que ingresen al país con un contrato de

arrendamiento mercantil o leasingg. Naves para realizar actividades pesquerash. Naves y aeronaves destinadas al transporte público de

pasajeros y cargai. Envases, embalaje y otros materiales de empaque no

reutilizables y que no sufran transformación

Régimen de admisión temporal para

perfeccionamiento activo (Art. 149)

• El Régimen de admisión temporal para perfeccionamientoactivo es un régimen especial aduanero a través del cual sepuede introducir mercancías al territorio ecuatoriano, paraser sometidas a un proceso de perfeccionamiento, siempreque cumpla con cualquiera de estos fines:

a. Transformación;b. Elaboración de nuevas mercancías, aún inclusive en caso de

montaje, incorporación ensamblaje y adaptación a otrasmercancías;

c. Reparación, restauración o acondicionamiento;d. Cumplimiento de programas de maquila autorizados por la

autoridad competente.

21/01/2015

18

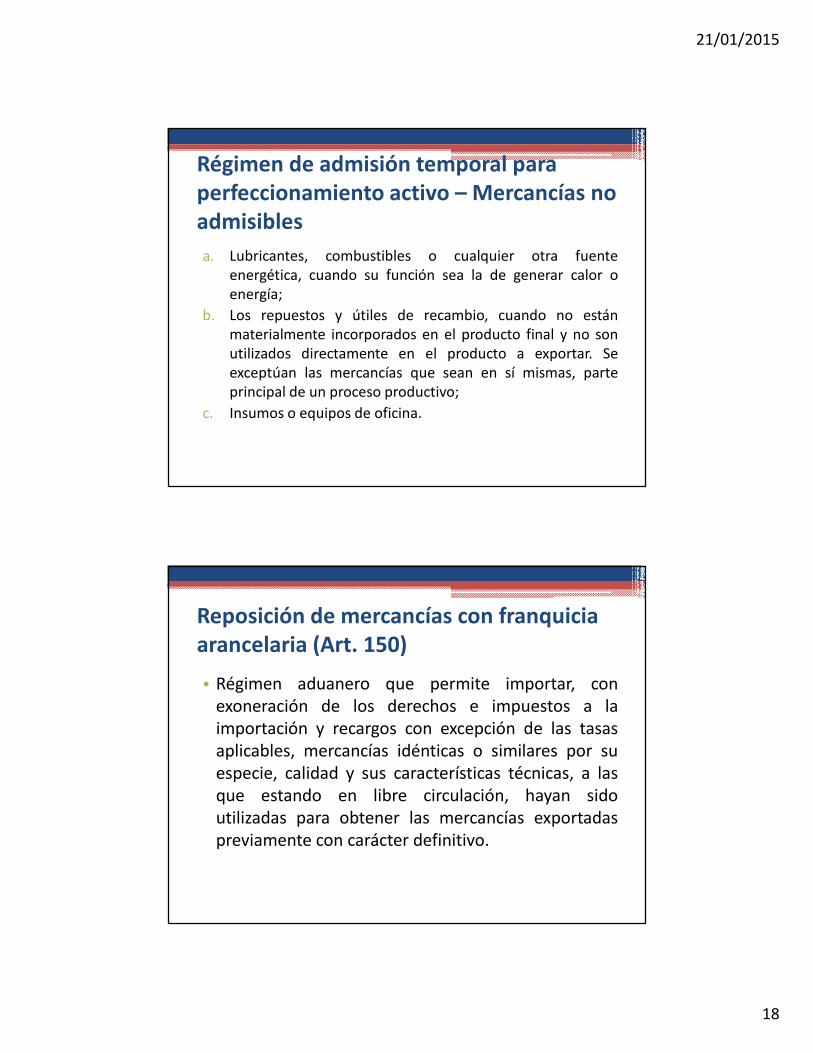

Régimen de admisión temporal para

perfeccionamiento activo – Mercancías no

admisibles

a. Lubricantes, combustibles o cualquier otra fuente

energética, cuando su función sea la de generar calor o

energía;

b. Los repuestos y útiles de recambio, cuando no están

materialmente incorporados en el producto final y no son

utilizados directamente en el producto a exportar. Se

exceptúan las mercancías que sean en sí mismas, parte

principal de un proceso productivo;

c. Insumos o equipos de oficina.

Reposición de mercancías con franquicia

arancelaria (Art. 150)

• Régimen aduanero que permite importar, con

exoneración de los derechos e impuestos a la

importación y recargos con excepción de las tasas

aplicables, mercancías idénticas o similares por su

especie, calidad y sus características técnicas, a las

que estando en libre circulación, hayan sido

utilizadas para obtener las mercancías exportadas

previamente con carácter definitivo.

21/01/2015

19

Reposición de mercancías con franquicia

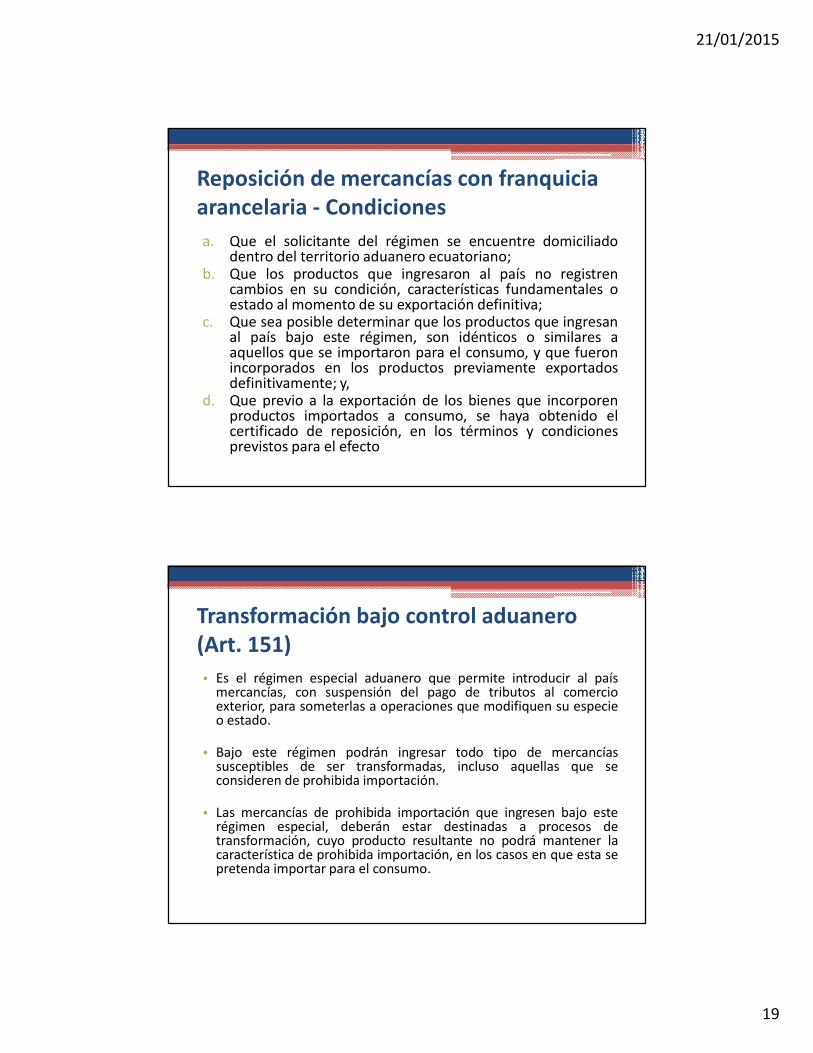

arancelaria - Condiciones

a. Que el solicitante del régimen se encuentre domiciliadodentro del territorio aduanero ecuatoriano;

b. Que los productos que ingresaron al país no registrencambios en su condición, características fundamentales oestado al momento de su exportación definitiva;

c. Que sea posible determinar que los productos que ingresanal país bajo este régimen, son idénticos o similares aaquellos que se importaron para el consumo, y que fueronincorporados en los productos previamente exportadosdefinitivamente; y,

d. Que previo a la exportación de los bienes que incorporenproductos importados a consumo, se haya obtenido elcertificado de reposición, en los términos y condicionesprevistos para el efecto

Transformación bajo control aduanero

(Art. 151)

• Es el régimen especial aduanero que permite introducir al paísmercancías, con suspensión del pago de tributos al comercioexterior, para someterlas a operaciones que modifiquen su especieo estado.

• Bajo este régimen podrán ingresar todo tipo de mercancíassusceptibles de ser transformadas, incluso aquellas que seconsideren de prohibida importación.

• Las mercancías de prohibida importación que ingresen bajo esterégimen especial, deberán estar destinadas a procesos detransformación, cuyo producto resultante no podrá mantener lacaracterística de prohibida importación, en los casos en que esta sepretenda importar para el consumo.

21/01/2015

20

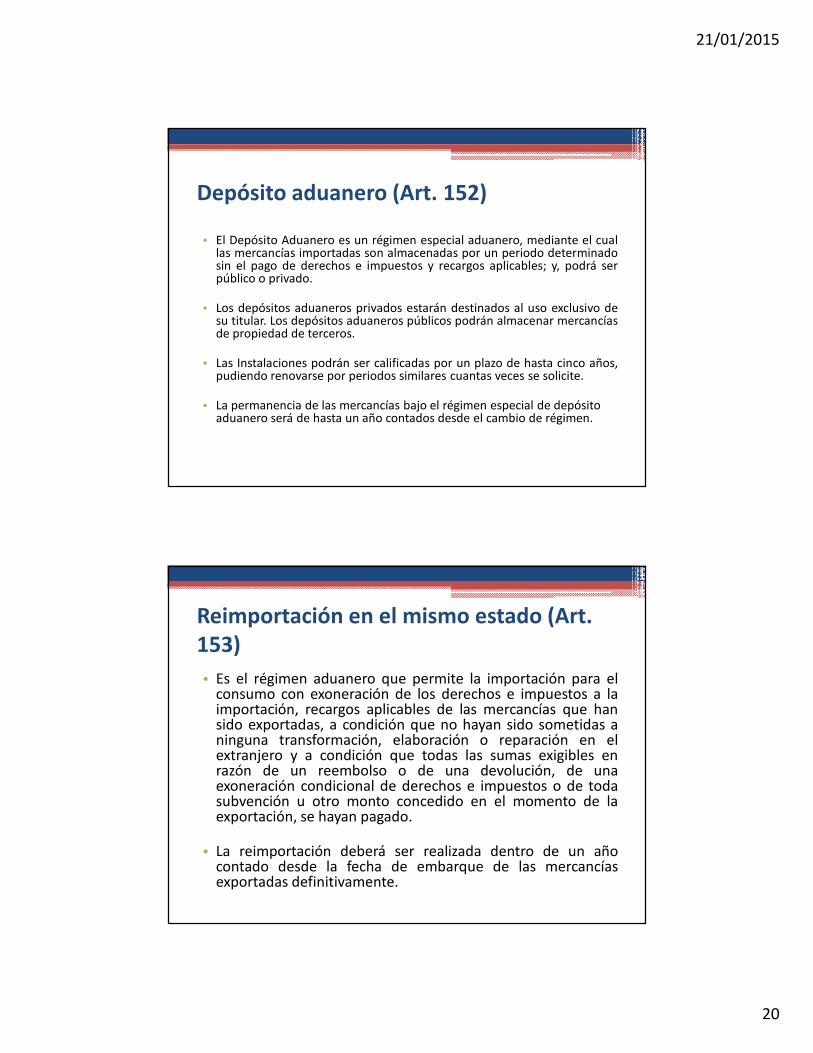

Depósito aduanero (Art. 152)

• El Depósito Aduanero es un régimen especial aduanero, mediante el cuallas mercancías importadas son almacenadas por un periodo determinadosin el pago de derechos e impuestos y recargos aplicables; y, podrá serpúblico o privado.

• Los depósitos aduaneros privados estarán destinados al uso exclusivo desu titular. Los depósitos aduaneros públicos podrán almacenar mercancíasde propiedad de terceros.

• Las Instalaciones podrán ser calificadas por un plazo de hasta cinco años,pudiendo renovarse por periodos similares cuantas veces se solicite.

• La permanencia de las mercancías bajo el régimen especial de depósito aduanero será de hasta un año contados desde el cambio de régimen.

Reimportación en el mismo estado (Art.

153)

• Es el régimen aduanero que permite la importación para elconsumo con exoneración de los derechos e impuestos a laimportación, recargos aplicables de las mercancías que hansido exportadas, a condición que no hayan sido sometidas aninguna transformación, elaboración o reparación en elextranjero y a condición que todas las sumas exigibles enrazón de un reembolso o de una devolución, de unaexoneración condicional de derechos e impuestos o de todasubvención u otro monto concedido en el momento de laexportación, se hayan pagado.

• La reimportación deberá ser realizada dentro de un añocontado desde la fecha de embarque de las mercancíasexportadas definitivamente.

21/01/2015

21

Regímenes de Exportación

Exportación definitiva (Art. 154)

• Es el régimen aduanero que permite la salida

definitiva de mercancías en libre circulación, fuera

del territorio aduanero comunitario o a una Zona

Especial de Desarrollo Económico ubicada dentro del

territorio aduanero ecuatoriano, con sujeción a las

disposiciones establecidas en el presente Código y en

las demás normas aplicables.

21/01/2015

22

Exportación temporal para reimportación

en el mismo estado (Art. 155)

• Es el régimen aduanero que permite la salida

temporal del territorio aduanero de mercancías en

libre circulación con un fin y plazo determinado,

durante el cual deberán ser reimportadas sin haber

experimentado modificación alguna, con excepción

del deterioro normal por el uso que de ellas se haga.

Exportación temporal para

perfeccionamiento pasivo (Art. 156)

• Es el régimen aduanero por el cual las mercancíasque están en libre circulación en el territorioaduanero pueden ser exportadas temporalmentefuera del territorio aduanero o a una Zona Especialde Desarrollo Económico ubicada dentro de dichoterritorio para su transformación, elaboración oreparación y luego reimportarlas como productoscompensadores con la exención de los tributoscorrespondientes conforme las condiciones previstasen el reglamento al presente Código.

21/01/2015

23

Exportación temporal para

perfeccionamiento pasivo

• El régimen de exportación temporal para

perfeccionamiento pasivo se podrá autorizar para el

cumplimiento, en el exterior, de alguno de estos

fines:

a. La reparación de mercancías, incluidas su

restauración acondicionamiento;

b. La transformación de las mercancías;

c. La elaboración de las mercancías, incluidos su

montaje, incorporación, ensamble.

Otros Regímenes Aduaneros

21/01/2015

24

Devolución Condicionada (Art. 157)

• Devolución condicionada es el régimen por el cual se

permite obtener la devolución automática total o parcial

de los tributos al comercio exterior pagados por la

importación de las mercancías que se exporten dentro

de los plazos y porcentajes que señale el reglamento de

este Código, en los siguientes casos:

a) Las utilizadas en el país en un proceso de transformación;

b) Las incorporadas a la mercancía; y,

c) Los envases o acondicionamientos.

Devolución Condicionada (Art. 157)

• El proceso de devolución condicionada de tributos estará

íntegramente a cargo del Servicio Nacional de Aduanas.

• De esta manera, la autoridad aduanera devolverá todos

los tributos al comercio exterior que correspondan, y,

posteriormente, cruzará contablemente dichos valores

con las demás autoridades titulares de los tributos

devueltos, quienes deberán ser parte del sistema

interconectado de ventanilla única electrónica de

comercio exterior.

21/01/2015

25

Almacenes Libres (Art. 158)

• El almacén libre es el régimen liberatorio que

permite el almacenamiento y venta de mercancías

nacionales o extranjeras a pasajeros que salgan del

país o que ingresen del extranjero, en puertos y

aeropuertos internacionales, sin el pago de tributos

al comercio exterior.

Almacenes Especiales (Art. 159)

• Conforme la normativa internacional aplicable se podránautorizar almacenes especiales de mercancías,destinadas al aprovisionamiento, reparación ymantenimiento de naves, aeronaves y unidades de cargadestinadas para la prestación del servicio público detransporte de pasajeros y carga; a los que se podráningresar además, libre de todo tributo al comercioexterior, repuestos y piezas de recambio para sureparación, acondicionamiento o adecuación.

• Para aplicación de esta disposición, la Directora o elDirector General tendrán la atribución para establecerformalidades simplificadas.

21/01/2015

26

Ferias Internacionales (Art. 160)

• Es un régimen especial aduanero por el cual seautoriza el ingreso de mercancías de permitidaimportación con suspensión del pago de tributos,por un tiempo determinado, destinadas a exhibiciónen recintos previamente autorizados, así como demercancías importadas a consumo con fines dedegustación, promoción y decoración, libre del pagode tributos al comercio exterior, previo elcumplimiento de los requisitos y formalidadesseñaladas en el reglamento.

Tránsito aduanero (Art. 161)

• Es el régimen aduanero por el cual las mercancías

son transportadas bajo control aduanero desde una

oficina distrital con destino al exterior.

21/01/2015

27

Reembarque (Art. 161)

• Es el régimen aduanero por el cual las mercancías manifestadas que se encuentran

en depósito temporal en espera de la asignación de un régimen o destino

aduanero podrán ser reembarcadas desde el territorio aduanero.

• Aún cuando las mercancías hayan sido declaradas a un régimen aduanero,

procede el reembarque cuando por el control aduanero se determine un cambio

en la clasificación arancelaria que conlleve la exigencia de documentos de control

previo u otros, que no eran exigibles de acuerdo a lo declarado por el importador

cuando esto obstaculice la legal importación de la mercancía.

• No se autorizará el reembarque cuando se haya configurado respecto de las

mercancías presunción fundada de delito.

• El reembarque será obligatorio en el caso de mercancías de prohibida

importación, excepto las prendas de vestir, perecibles y materiales educativos que

serán donadas a la Secretaria de Estado a cargo de la política social.

Transbordo (Art. 163)

• El régimen aduanero conforme al cual se realiza la

transferencia de mercancías que son retiradas del

medio de transporte utilizado para el arribo al

territorio aduanero y cargadas en el medio utilizado

para la salida del territorio aduanero, realizándose

esta transferencia bajo control aduanero. Este

régimen se ejecutará mediante procedimientos

simplificados de acuerdo a lo que señala el

reglamento a este Código.

21/01/2015

28

Regímenes de Excepción

Tráfico Postal (Art. 164)

• La importación o exportación a consumo de los

envíos o paquetes postales cuyo valor en aduana no

exceda del límite que se establece en el reglamento

se despacharán mediante formalidades simplificadas

respetando los convenios internacionales suscritos al

respecto, conforme los procedimientos que

establezca el Servicio Nacional de Aduanas. Los

envíos o paquetes que excedan el límite establecido,

se sujetarán a las normas aduaneras generales.

21/01/2015

29

Mensajería acelerada o Courier (Art. 165)

• La correspondencia, documentos y mercancías quecumplan con lo previsto en el reglamento dictado por laDirectora o Director General del Servicio Nacional deAduanas y no excedan los límites previstos en el mismo,transportados por los denominados correos rápidos, sedespacharán por la aduana mediante formalidadessimplificadas conforme la normativa dictada por elServicio Nacional de Aduanas.

• Los envíos o paquetes que excedan el límite establecido,se sujetarán a las normas aduaneras generales

Tráfico Fronterizo (Art. 166)

• De acuerdo a los tratados y convenios

internacionales, se permite el intercambio de

mercancías destinadas al uso o consumo doméstico

entre las poblaciones fronterizas, libre de

formalidades y del pago de tributos al comercio

exterior, dentro de los límites geográficos que fije el

Servicio Nacional de Aduana.

21/01/2015

30

Vehículo de uso privado del turista. (Art.

167)

• Es el régimen por el cual se permite el ingreso del

vehículo de uso privado del turista libre del pago de

tributos dentro de los plazos y condiciones previstas

en el reglamento al presente Código.

Otros regímenes de excepción (Art. 168)

• El equipaje de viajero, menaje de casa y las

provisiones para naves o aeronaves se someterán a

procedimientos simplificados conforme el

reglamento al presente Código y la normativa que

para el efecto dicte el Secretario Nacional del

Servicio Nacional de Aduanas.

21/01/2015

31

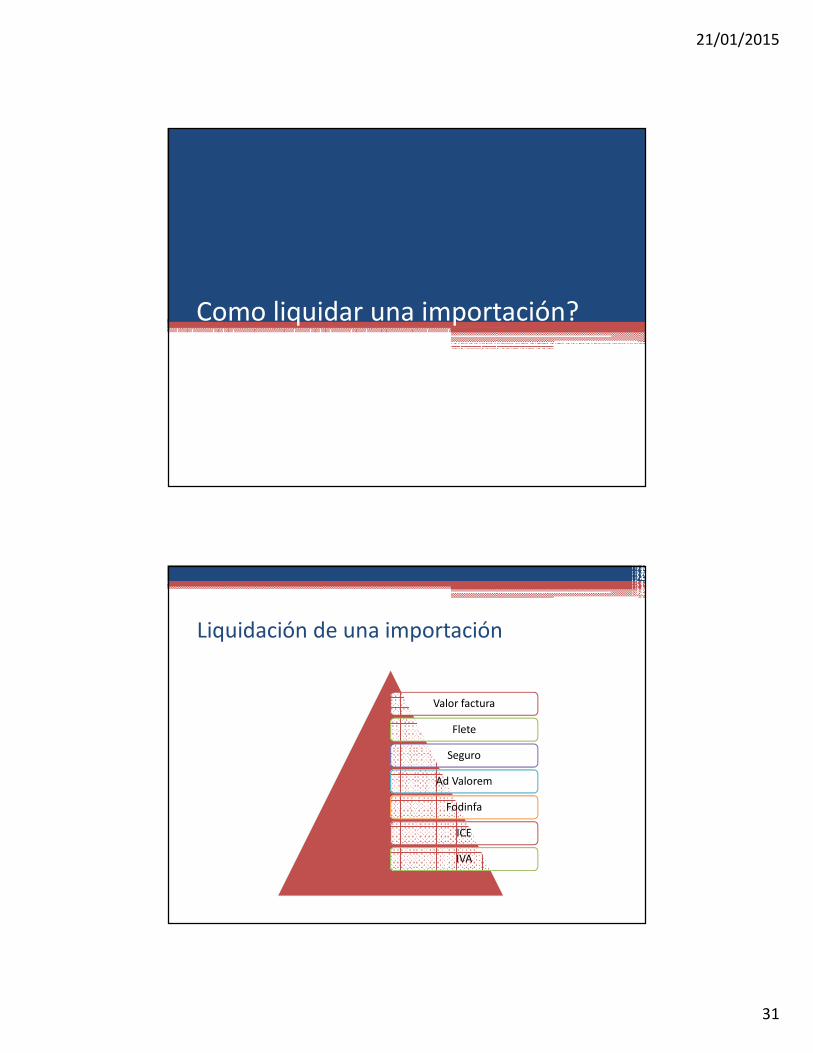

Como liquidar una importación?

Liquidación de una importación

Valor factura

Flete

Seguro

Ad Valorem

Fodinfa

ICE

IVA

Related Documents