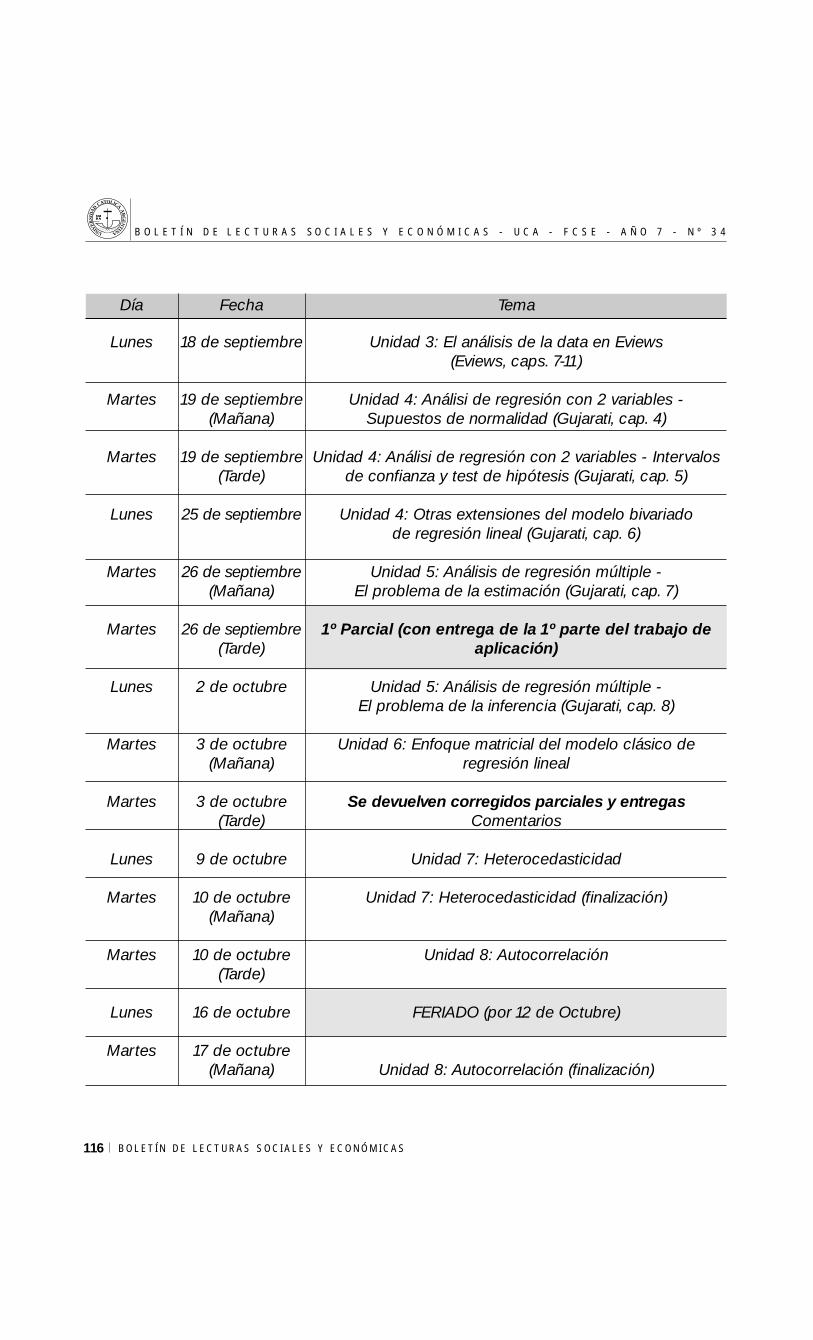

BOLETÍN DE LECTURAS SOCIALES Y ECONÓMICAS - UCA - FCSE - AÑO 7 - Nº 34 U N I V E R S I D A D C A T O L I C A A R G E N T I N A S M S M B A B A BOLETÍN DE LECTURAS SOCIALES Y ECONÓMICAS 90 ntre los pasos necesarios para la realización de cualquier trabajo de investigación, Hubeñák (1997) señala que existen al menos 6 instancias fundamen - tales: 1) la elección del tema; 2) la consulta bibliográfica; 3) la lectura y recopilación del material seleccionado en primera instancia; 4) el diseño del enfoque definiti- vo a adoptar sobre el tema y el ordenamiento con- secuente del material seleccionado en esta segunda instancia; 5) la redacción y 6) la presentación. Un libro mucho más conocido, y del cual el autor mencionado reconoce haber extraído parte de sus ideas es el de Umberto Eco, escrito veinte años antes y titulado en italiano "Come si fa una tesi di laurea", es decir, "Cómo se hace una tesis de licenciatura". En él, la clasificación es esencialmen- te similar a la de Hubeñák, pero más compacta. La misma considera 5 instancias clave: 1) la elección EL ROL DE LA INVESTIGACIÓN BIBLIOGRÁFICA EN EL DISEÑO CURRICULAR DOCENTE DE LA CARRERA DE ECONOMÍA: EL CASO DE LA MATERIA ECONOMETRÍA POR JUAN DIEGO ALONSO E Introducción Este libro define la calidad del profesor co- mo su capacidad de saber proporcionar a cada uno de los alumnos el currículo más adecuado" (John D.Wilson)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S90

ntre los pasos necesarios para larealización de cualquier trabajode investigación, Hubeñák(1997) señala que existen almenos 6 instancias fundamen-tales: 1) la elección del tema; 2)la consulta bibliográfica; 3) la

lectura y recopilación del material seleccionado en

primera instancia; 4) el diseño del enfoque definiti-vo a adoptar sobre el tema y el ordenamiento con-secuente del material seleccionado en esta segundainstancia; 5) la redacción y 6) la presentación.

Un libro mucho más conocido, y del cual elautor mencionado reconoce haber extraído partede sus ideas es el de Umberto Eco, escrito veinteaños antes y titulado en italiano "Come si fa unatesi di laurea", es decir, "Cómo se hace una tesis delicenciatura". En él, la clasificación es esencialmen-te similar a la de Hubeñák, pero más compacta. Lamisma considera 5 instancias clave: 1) la elección

EL ROL DE LAINVESTIGACIÓN BIBLIOGRÁFICAEN EL DISEÑO CURRICULARDOCENTE DE LA CARRERADE ECONOMÍA: EL CASO

DE LA MATERIAECONOMETRÍA

POR JUAN DIEGO ALONSO

E

IntroducciónEste libro define la calidad del profesor co-

mo su capacidad de saber proporcionar a cada unode los alumnos el currículo más adecuado" (JohnD.Wilson)

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 91

del tema; 2) la búsqueda del material (en esteapartado refunde los puntos 2 y 3 de Hubeñák); 3)el plan de trabajo y las fichas (aquí básicamente escoincidente con el ítem 4 de Hubeñák); 4) la re-dacción y 5) la redacción definitiva (equivale alapartado "presentación" de Hubeñák)

Es de notar que, si bien todos los pasos deuna investigación son idénticamente importantes,las expresiones “plan de trabajo" y “fichas" usadaspor Eco, así como el término “enfoque" utilizadopor Hubeñák, resaltan etapas en las cuales la pro-gramación como herramienta de investigacióncumple un rol capital para todo el trabajo de pro-ducción científica posterior.

Precisamente, el tópico de la planificación esel encarado en el presente trabajo. Nuestra inten-ción reside en discutir sucintamente los lineamien-tos generales de la planificación curricular de lalabor docente, con especial énfasis en el rol quecumple la investigación bibliográfica pertinente y suadecuación al tipo de disciplina que se está ense-ñando. Para ello, entre otras cosas, se presenta unareseña del trabajo previo a la confección del pro-grama de la materia de Econometría que se sueledictar en el 4° año de la Carrera de la Licenciatu-ra en Economía.

Claro está que ésto no pretende ser una guíaexhaustiva ni de las diversas formas de planificarun currículo, ni de las posibles modalidades paraencarar la planificación de la materia recién refe-rida o aún de cátedras de similar índole. Simple-mente, se esboza en las páginas precedentes unaserie de sugerencias inherentes a la programaciónde un curso universitario de grado, desde la im-portante óptica que brinda un análisis bibliográfi-co extenso y pormenorizado, realizado por el pre-sente autor. De este modo, a través de este traba-jo, no solamente se proporcionan algunas reco-mendaciones útiles de tipo general, sino que, prin-cipalmente, se intenta orientar a aquellos educa-dores en el área de la disciplina mencionada.

A tal fin, la Sección 1 reseña brevemente larelación entre investigación y docencia. Para ello,la sección 1.1 describe el nexo investigación-do-cencia como binomio fundamental para la calidad

de la prestación del servicio “educación universi-taria", y la sección 1.2 destaca la importancia deuna correcta planificación docente del currículo aemplear en un ciclo lectivo.

A posteriori, la Sección 2 discute la interre-lación entre programa curricular e investigaciónbibliográfica focalizando primero (sección 2.1) enlas distintas etapas involucradas en la confecciónde un programa o currículo y, en segundo lugar,particularizando el análisis en lo que concierne ala confección del programa de Econometría. Deeste modo, la sección 2.2.a describe la evoluciónde la Econometría como materia de enseñanza, entanto que la sección 2.2.b reseña el enfoque denuestra cátedra al respecto. Finalmente, la sección2.3 presenta a la investigación bibliográfica anali-zádola, por un lado, desde su importancia comoherramienta de investigación (sección 2.3.a) y porotro lado, desde los resultados de su utilización es-pecífica por parte del presente autor a los efectosde confeccionar el programa curricular pertinente(sección 2.3.b).

1. La relación entreinvestigación y docencia

“A pesar de ser la docencia el ámbito de eva-luación más generalizado en las Universidades es-pañolas, es la dimensión menos valorada en lo querespecta a la selección, acceso y promoción delprofesorado universitario, en clara desventajafrente a la investigación" (Ramón González Caba-nach et al.) 3

1.1 Investigación y docencia:¿Sustitutos o complementarios?

La frase con que abre esta sección es enun-ciada en un estudio realizado en 1996 por seis pro-fesores de la Universidad de La Coruña. En él sepresenta una aproximación al estudio de la docen-cia de calidad, precisamente con el fin de realzar la

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S92

perimida importancia de la labor docente en elprincipal país de habla hispana. Podemos decir, sintemor a equivocarnos, que nuestro país no se ca-racteriza tampoco por una alta estima de la labordocente. No obstante esta prescripción, este sexte-to español estudia de manera novedosa las razo-nes que subyacen a la diferencia de valoración en-tre ambas tareas, con lo cual, conviene resumir susprincipales conclusiones:

1) Mayor formación: El investigador sueleser formado para producir científicamente, en tan-to que raramente el profesor universitario recibeformación específica al arte de enseñar (léase cur-sos de pedagogía y didáctica, etc.). 4

2) Mayor valoración y difusión: La produccióncientífica suele caracterizarse por abrirse a la luzpública, lo que permite una valoración mucho másrápida de las importantes contribuciones teóricasen cualquier disciplina. La docencia, en cambio, re-quiere un proceso mucho más complejo de recopi-lación de datos y, por ende, su reconocimiento só-lo se ve en un plazo mucho más prolongado. Adi-cionalmente, no siempre tiene una adecuada difu-sión interna y externa a la institución evaluada.

3) Mejor evaluación y reconocimiento: Laevaluación de la tarea investigadora suele ser másrigurosa y relevante que la relativa a la tarea do-cente, con lo cual el éxito en la investigación con-lleva, en general, un mayor reconocimiento de losmiembros de la comunidad científica y también delas autoridades universitarias que supera con cre-ces los méritos conferidos a la labor docente.

4) Trade-off entre tiempo dedicado a la in-vestigación y tiempo dedicado a la docencia: Nume-rosos estudios empíricos demuestran que existeuna relación positiva entre la capacidad para ladocencia y la investigación. Sin embargo, en par-te por lo mencionado en los puntos precedentes,suele observarse una relación negativa entre laeficacia docente y la eficacia investigadora.

5) Prejuicios sobre el papel de la formacióndocente: Existe una suerte de “sabiduría conven-cional" por la cual tradicionalmente la universidadno ha preparado a su cuerpo de profesores para la

función docente basándose, fundamentalmente, endos creencias: a) que la enseñanza es un arte (y, co-mo tal, concediendo un valor nulo a los programasde formación docente); b) que la habilidad paraenseñar es específica de la materia (en inglés, do-main-specific) y, por tanto, que se puede prescindirde las capacidades didácticas ya que las mismas seirán desarrollando con el correr del tiempo.

En suma, tal cual lo señalan Benedito et al(1995), “el profesor-docente que se centra funda-mentalmente en su actividad formativa no recibeentonces las mismas recompensas sociales, econó-micas y de prestigio que los profesores-investiga-dores"5 y, por ende, “la docencia aparece como lahermanita pobre de la universidad, frente a la in-vestigación que es una actividad que ofrece másrecompensas al profesorado".6 Ahora bien, en suinteresante defensa de la complementariedad delas funciones universitarias de docencia e investi-gación7, estos autores catalanes no dejan de seña-lar que debe establecerse un principio de conexiónentre ambas en la cual “la investigación es la quedebe actuar como núcleo generador de la docencia"8

y que esto se logra sólo cuando la investigación sedesarrolla en dos ámbitos de igual importancia: “elmarco de la propia disciplina o especialidad y elámbito de la propia actividad docente".9

La prescripción final del estudio menciona-do es que “la enseñanza mejorará en la medida enque se valore y se potencie este tipo de investiga-ción sobre la práctica docente".10 De este modo, enpalabras del español Santos Guerra, “el profesor-[…]no es sólo un experto conocedor de la disciplinasino un especialista en el diseño, desarrollo y análi-sis de su propia práctica".11 Y precisamente, es enel marco de esta última concepción de la labor do-cente que se encara el presente trabajo. Y más aún,nuestro estudio se ciñe exclusivamente a una delas diversas tareas docentes: la planificación delcurrículo (o, en otras palabras, el diseño del pro-grama de la materia).

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 93

1.2 Calidad en la enseñanza através de la planificación

Derek Bok, rector de la Universidad de Har-vard durante dos decenios, sostiene que “la cali-dad de la enseñanza varía de acuerdo con el es-fuerzo que los docentes le dedican".12 Y parececlaro que la planificación del curso resulta vitalpara todo el proceso de enseñanza pues supone elesfuerzo previo sobre el que se cimentará el accio-nar docente posterior y la constante autoevalua-ción de la cátedra. Por ello es que otro autor con-temporáneo, John Wilson, asegura que “calidad eneducación significa calidad en el currículo".13

Claro está que la calidad en el plan de unamateria o disciplina específica se encuentra inmersaen la calidad de que goce el pertinente plan de es-tudios de la carrera. Sin querer entrar en un ex-haustivo análisis de la importancia del correcto di-seño de un programa de estudios de una carrera degrado, permítasenos mencionar, no obstante, al-gunas de las importantes implicancias señaladaspor Bok sobre las discusiones tradicionales alrede-dor de su concepción o de su reformulación:

1) Proporción de materias obligatorias y op-tativas: Es decir, cuánto se tiene que prescribir ycuánto debe quedar librado a la elección de lospropios estudiantes;

2) Ampliación de las perspectivas de la edu-cación de cada estudiante: ¿Se debe hacer hincapiéen la transmisión de un cuerpo definido de apren-dizaje o bien hay que a un conocimiento genéricode los medios a través de los cuales la mente hu-mana percibe el medio o, definitivamente, propug-nar por la mayor amplitud posible para que sea,entonces, la multiplicidad de medios de percibir almundo la que le provea al alumno lo suficientecomo para ensanchar su mente?

3) Integración trans e interdisciplinaria: ¿Có-mo se logra la integración y síntesis del conoci-miento impartido a lo largo de los años en uncuerpo teórico común que permita conectar los di-ferentes modos de análisis a fin de esclarecer pro-blemas de importancia humana?

Concentrándonos ahora exclusivamente enla evaluación de la calidad de la enseñanza vía elanálisis de la programación del diseño curricularde una determinada materia, Wilson (1992) nosrecuerda que, si bien la planificación es una tareaque le compete a la cátedra que dicta una materia,en la actualidad ya se percibe como una actividadtanto individual como de grupo. Del mismo puedenparticipar el Departamento respectivo, los inte-grantes de la cátedra (y no meramente el titular) e,inclusive, algún equipo interdisciplinar que orientelineamientos generales que permitan la inserciónde la materia específica en una gama más ampliade intereses.15

Adicionalmente, este autor señala que exis-te una serie de características a cumplir por partede un programa:

1) que sea concienzudamente elaborado;2) que sea “propiedad" de todos los que ten-

gan que aplicarlo (y, por lo tanto, todos ellos debencomprenderlo y comprometerse a su realización);

3) que sea racional y defendible como me-dio de identificar y de proyectar los objetivos ade-cuados del currículo;

4) que preste más énfasis a las habilidadesque al conocimiento de la materia.

En suma, el enfoque de Wilson concede unaimportancia total a la planificación y, en sus pala-bras, “el diseño del currículo parte de un debatereflexivo sobre el modo en que es posible cumplirlos objetivos y criterios fijados para un curso através de las experiencias de aprendizaje proyec-tadas".16 A partir de esta visión, entonces, el currí-culo (o el programa de la materia) se constituye enel “punto central de todo lo que se relaciona con lagestión en educación".17

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S94

2. El programa curricular y la investigación bibliográfica2.1 Pasos involucrados en laconfección de un programa

El diseño del programa de una materia degrado universitario involucra, en general, una se-rie de etapas desde su gestación hasta el arreglodel cronograma a partir del cual discurrirá la su-cesión de tópicos involucrados. Si bien no existeuna clasificación universalmente aceptada, haymuchos y muy buenos libros donde se plantea unanálisis detallado de las distintas aristas que invo-lucra la elaboración de un currículo educativo encualesquiera niveles18. Sin embargo, la mayoría deestas obras se focaliza en las estrategias de apren-dizaje-enseñanza que debe interponer el profesoren la dinámica áulica, descontando, en conse-cuencia, el hecho de que el docente se encuentreen permanente actualización no sólo disciplinarsino también pedagógico-didáctica.

El énfasis del presente estudio se encuentrapuesto primariamente en la importancia de las re-señas o recensiones bibliográficas como instru-mento de confección curricular, y más específica-mente, en el área de economía. De cualquier mo-do, no puede abordarse puramente la cuestión es-pecífica o temática a discutir sin plantear antes elesquema de análisis en el cual se encuentra en-marcada tal acción. Así, a continuación, rescatare-mos algunos puntos que se consideran fundamen-tales en la confección de un programa de una ma-teria de una carrera de grado.

En primer lugar, debe comprenderse el lugarque tal materia ocupa en el plan de estudios espe-cífico y, adicionalmente, ubicarse tanto en aquellasmaterias que juegan el rol de insumos críticos pa-ra una correcta comprensión de la misma, comoaquellas otras para las cuales la disciplina estudiadarepresenta a su vez una condición necesaria.

Un segundo punto a definir en la confecciónde un currículo es el enfoque que se le pretende dara la materia. Este punto que, a simple vista pare-ciera trivial, cobra especial importancia toda vezque la enseñanza de una misma disciplina puedeimpartirse desde distintos enfoques, cada uno deellos válidos por sí mismo, aunque posiblementeno complementarios a los efectos del dictado deuna materia en un tiempo dado. Por ello, la deci-sión tomada aquí es crucial para lo que sigue yaque si se adopta un enfoque tradicional, podríadejarse de lado toda la corriente de pensamientoreciente, en tanto que un enfoque excesivamentemoderno puede carecer del análisis clásico de ladisciplina que permita al alumno comprender elnúcleo de ideas básicas que configuran el corazónde la serie de tópicos a analizar.

En tercer lugar, conviene tener en claro ladisponibilidad de tiempo (cantidad de trimestres yhoras semanales de dictado de la cátedra) y de in-fraestructura con que se cuenta al momento de te-ner que preparar el material (en nuestro caso, ladimensión práctica de la materia requiere la dispo-nibilidad de un laboratorio de informática con ac-ceso a un software básico que debe estar instala-do previamente para libre acceso de los alumnos).

Finalmente, una vez tenidos en cuenta estospuntos, ya podría ubicarse la elección de temas aincluir en el programa, paralelamente con una dis-posición en términos de horas cátedra de las cla-ses pertinentes a asignar para el dictado de cadatema (cronograma). Claramente, a partir de estemomento la selección del material bibliográfico aadoptar de forma definitiva se transforma en cru-cial, por lo cual conviene chequear si existen nue-vos textos llegados al mercado antes de cerrar laconfección definitiva del programa, ya que siem-pre se puede encontrar algo interesante de dondesacar provecho.

En experiencia del presente autor, la profu-sión de nuevos libros, conjuntamente por unamarcada tendencia docente a la elección de textostradicionales o clásicos, conlleva muchas veces unolvido de una serie de trabajos que pueden resul-tar de mucha utilidad para el alumnado y que, las

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 95

más de las veces, suelen comenzar a plantear es-quemas de cambio en el dictado de la materia. Deeste modo, podríamos colocar a la investigación bi-bliográfica permanente como un insumo crítico almomento de volver a confeccionar, año tras año, elcurrículo de una determinada materia. Esta investi-gación, insistimos, puede abrir insospechados girosen la forma en que se realiza la docencia, perfeccio-nando, de este modo, las estrategias de enseñanza-aprendizaje que desarrolla el propio profesor.

2.2 La confección del programa de Econometría 2.2.a La evolución de la Econometría como materia de enseñanza

Los comienzos de la Econometría como dis-ciplina pueden cifrarse en los años ’30 como res-puesta a la necesidad que tenían las Ciencias Eco-nómicas de una herramienta de análisis estadísti-co empírico que permitiese validar el ingente cuer-po teórico vigente a esa fecha. En un primer mo-mento, el interés por la Econometría fue puramen-te formal; la misma constituía una herramientamuy poderosa para evaluar empíricamente el con-tenido de una teoría, pero no se la utilizaba parahacer un análisis extensivo del modelo subyacen-te, ni para cuestionarlo vía el análisis de los datosni aún para postular nuevas relaciones emanadasde la observación empírica. En parte esto se debíaa la suma complejidad de muchos de los cálculos(básicamente de trabajos con matrices) que invo-lucraba hasta el más sencillo modelo de regresiónlineal. Ni hablar del costo, en tiempo y dinero, queconllevaban los más simples modelos macroeco-nométricos.

Con el advenimiento de las computadorasde última generación, especialmente en el cursodel último decenio, la Econometría pegó un saltocualitativo y cuantitativo. El acceso masivo a po-derosas herramientas informáticas “amigables"19,con una disminución geométrica del costo unita-rio de proceso de la información y, por ende, conun aumento de la productividad analítica de la

información disponible, produjo un formidabledespegue de la profesión de economista y másaún, del rol del econometrista como investigadorempírico. Sin temor a equivocarnos, puede afir-marse que se generó una corriente de beneficiosque, en la jerga economista, denominaríamos“mejora paretiana"20 ya que posibilitó, si se quie-re, ventajas en tres líneas alternativas.

• Primero y principal, potenció la utilidad dela disciplina como tal dejando de ser un instrumen-to muy valioso de comprensión de unos pocosacadémicos de la investigación para ser más vas-tamente utilizado en el mundo de la economía ylos negocios.

• En segundo lugar, para aquellos legos enla materia, el redescubrimiento del rol del econo-metrista no sólo trajo en un mayor prestigio pro-fesional con la consabida mayor demanda de susservicios. Adicionalmente, pudieron redireccionarsu acervo en aras de desarrollar líneas complemen-tarias de investigación, no sólo a nivel interdiscipli-nar (llegando a campos tan diversos como sociolo-gía, psicología, bioestadística, climatología, finan-zas o economía del transporte), sino también a ni-vel intradisciplinar (así, se desarrollaron fuertemen-te campos como la econometría semiparamétrica,los fundamentos probabilísticos de los procesos demodelación con data observacional, los métodoscomputacionalmente intensivos, etc.).

• Finalmente, y de particular interés paranuestro estudio, produjo cambios sustanciales enla forma de encarar la enseñanza básica de estamateria. Por ende, comenzaron a surgir comple-mentos a los tradicionales libros de texto que fue-ron enriqueciendo la base conceptual sobre la cualel alumno ahora podría construir su edificio teóri-co. A partir de libros con especial énfasis en la in-vestigación empírica, hubo un giro en la motiva-ción del alumnado tradicional, primero, en térmi-nos de perder el miedo escénico a una materia for-mal y compleja y, segundo, en función de la posi-bilidad de usarlo como una herramienta más parasu propia oferta de trabajo, al igual que, digamos,lo son los conocimientos elementales de las plani-llas de cálculo o los procesadores de texto.

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S96

2.2b El enfoque de nuestra cátedraComo se afirma en el acápite precedente,

Econometría es una disciplina de la carrera de Li-cenciatura en Economía que conjuga elementos deteoría económica, economía matemática, estadísti-ca económica y estadística matemática. Como tal,entonces, puede argüirse que el alumno que llegaa la instancia de comenzar a tomar el curso debetener un conocimiento previo sólido de micro ymacroeconomía elemental, de estadística descrip-tiva e inferencial, de los rudimentos del álgebramatricial y del cálculo diferencial. De este modo,dado el caudal mínimo de conocimientos requeri-dos, no resulta probable que el alumno de la ca-rrera se tropiece con esta materia antes del 3° o 4°año de haberla comenzado21.

En la Facultad de Ciencias Sociales y Econó-micas de la Universidad Católica Argentina, la Ca-rrera de Economía incorporó a la cátedra de Eco-nometría como una materia de duración semestrala dictarse durante el 2° semestre del ciclo lectivodel 4° año de carrera22. Desde la última Reforma alPlan de Estudios, además, figuraba la materiaComputación en el 5° año de la carrera, inclusivecomo correlativa de Econometría. La misma, ini-cialmente, se concentraba en resolver los gigan-tescos problemas de inversión de matrices plan-teados por sencillos modelos de regresión lineal,presentados de forma puramente matemática unaño antes en la materia que nos compete. Paraello, se estudiaban lenguajes de programación quepermitiesen resolver lo que, a partir de los ’90,cualquier utilitario econométrico traería incorpo-rado para procesar en cuestión de microsegundos.

Fue precisamente en los albores de comien-zo de la década que el Lic. Marcos Devoto, enton-ces profesor adjunto del difunto Dr. Miguel Alma-da, allegaba a la cátedra de Econometría una delas primeras copias del paquete econométrico Mi-croTSP23, que por entonces sólo contaba con unentorno de trabajo bajo el sistema operativo cono-cido como DOS. A través de esta incursión en el te-rreno de la informática al servicio de la economía,el profesor Devoto comenzó a desarrollar desde supropia cátedra (año 1993) un enfoque intuitivo

para esta materia. El citado enfoque se basaba enun texto de un hindú llamado Damodar Gujarati,que propiciaba una aproximación de tipo prácticay sencilla a una materia tradicionalmente mate-mática y compleja.

Si bien aún hoy todavía no existe un plenoconsenso entre los scholars acerca de los múltiplespros de tal enfoque, había, al menos, tres razonesque justificaban esta supuesta “falencia de tipoformal" en la implementación de tal curso:

1) el utilitario econométrico Eviews en suversión 1.024 permitía resolver todos los cálculosestadístico-matemáticos que insumía el análisis deregresión tradicional en cuestión de segundos, po-sibilitando, por un lado, concentrarse exclusiva-mente en la interpretación de los modelos y la va-lidación de los supuestos subyacentes, es decir, ennociones conceptuales y, por otro lado, no se per-día todo un curso completo de un semestre paraconocer cada uno de los detalles matemático-esta-dísticos vinculados al modelo clásico de regresiónlineal normal;

2) la ganancia de tiempo en términos de én-fasis en lo conceptual favorecía la realización detrabajos de aplicación que configuraban, de estemodo, un entrenamiento para la vida profesional;

3) la posibilidad de dominar esta herramien-ta (un utilitario específico) junto a una sólida for-mación con énfasis en la aplicación de los concep-tos aprendidos a lo largo de la carrera comenzó aconvertirse en una ventaja comparativa de nues-tros alumnos en las búsquedas laborales, desper-tando en ellos, en consecuencia, un interés impor-tante por la materia como tal.

Ahora bien, en estos últimos años, el creci-miento de la disciplina fue exponencial ya que ala mayor velocidad que año tras año tenía el soft-ware de aplicación, ahora se le sumaban numero-sas ventajas derivadas de la disponibilidad de unmayor número de textos con énfasis en el análisisaplicado. Es por eso que, si bien el enfoque intui-tivo de la cátedra Devoto, permitió trocar el énfa-sis matemático por el conceptual, en poco tiempo,se comenzó a quedar nuevamente corto de tiempo.

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 97

Cualquier libro de Econometría moderna hoyinvierte un tercio de su énfasis en la base estadís-tica, un tercio de su énfasis en la aplicación delmodelo de regresión lineal (el corazón de la econo-metría) y otro tercio en aspectos vinculados a lamodelación econométrica. Y, lamentablemente, loque antes se cubría corriendo contrarreloj, hoy nose llega a cubrir de forma satisfactoria en un se-mestre. Por poner un ejemplo, el libro de Gujaratiaumentó casi un 40% en cantidad de páginas des-de su 2° edición (1988) hasta su 3° edición (1995).

El año pasado, la cátedra de Econometría pi-dió un permiso especial a la Facultad, vía el De-partamento de Economía, para dictar a lo largo delsemestre tres veces por semana, en lugar de lasdos veces por semana tradicionales. Ese permisoextraordinario redundó en una mejora sustancialde la asimilación de los contenidos por parte delos alumnos, en un aumento de la calidad de lostrabajos de aplicación (algunos de ellos prestos aser publicados) y en un mayor interés por la disci-plina como tal. Las encuestas de opinión sobre laperformance docente realizadas al fin del cursocalificaron a la cátedra con un puntaje de 8,2 (so-bre 10) sobre un total de 44 alumnos que respon-dieron la encuesta.

Nuevamente este año, la cátedra ha vuelto asolicitar el permiso para dictar tres veces por se-mana en vista de la imposibilidad de implementar,hasta la nueva Reforma del Plan de Estudios de lacarrera, una nueva materia sobre una base anual obien armar un sistema de dos materias semestra-les: ya sea en la modalidad Econometría I y II obien con los nombres Econometría Básica y Tópi-cos Especiales de Econometría.

Finalmente, resulta importante señalar queEconometría es una de las materias base que seexigen cursar en cualquier Posgrado vinculadocon Economía, ya que hoy no se concibe no con-tar con algún tipo de herramienta sólida de inves-tigación empírica. Por ende, es mayor aún la res-ponsabilidad que tenemos como docentes al im-partir el dictado de esta materia. El trade-off tiem-po-calidad no es un tema menor y, en vista de to-do lo dicho, una aguda selección del material a

incorporar en la bibliografía de la materia, con-juntamente con una afinación del enfoque final aadoptar, cumplen un rol vital en la definición delcurrículo25.

2.3 La importancia de la investigación bibliográfica 2.3.a La recensión bibliográfica comoherramienta de investigación

La reseña o recensión bibliográfica en unárea específica del conocimiento consiste en el ar-mado de fichas de estudio, catalogadas por autor,por subárea temática, por año, etc., a partir de lascuales se persigue como objetivo suministrar labase para un trabajo de investigación o bien a finde registrar el estado de las artes en cierta discipli-na en un momento dado. En ocasiones tambiénconstituyen revisiones de libros, en las cuales elinvestigador que realiza la crítica efectúa, parale-lamente, una recensión del material bibliográficoprecedente a fin de calificar la nueva obra que lle-ga a sus manos.

Este tipo de trabajos suele venir publicado enalgunas revistas académicas en secciones especial-mente diseñadas a tal fin (por ejemplo, la secciónBook Reviews del Journal of Economic Literature,editado por la American Economic Association).Otras veces, surgen por interés de investigadoresen algún tópico específico, por ejemplo, determinarcierta periodización en la historia del pensamientoeconómico. En tal línea, se inscribe el trabajo pio-nero, en Argentina, del Dr. Oreste Popescu26.

Los trabajos de Hubeñák (1997) y Eco (1977)mencionados en la introducción del presente tra-bajo, también hacen hincapié en el interés por lasrevisiones bibliográficas. Así, Hubeñák presentatres apéndices de orientación bibliográfica: el pri-mero de ellos en Historia, un segundo en Filosofíay un tercero en Teología. La motivación intrínsecaque subyace a su inclusión en un libro titulado “ElABC de cómo hacer una monografía" es, según suspalabras, el de servir como guía de referencia, va-le decir, como una sugerencia para el investigador

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S98

bisoño en el área (específica)"27. Umberto Eco, porsu parte, incorpora el análisis y la investigaciónbibliográfica como parte de dos de los capítulos desu libro: La búsqueda del material (cap. 3) y El plande trabajo y las fichas (cap.4). En el primero de ta-les capítulos analiza la accesibilidad a las fuentesy su discriminación y establece pautas de acciónal momento de plantearse con el dilema de cómousar una biblioteca o cómo afrontar la bibliogra-fía. En el siguiente capítulo analiza los distintos ti-pos de ficha y anotaciones (de lectura de libros oartículos, temáticas, por autores, de citas, de tra-bajo), incluyendo una serie de sugerencias a la ho-ra de implementarlas.

En suma, de los tres párrafos precedentes,surge que la utilidad de las revisiones bibliográfi-cas o recensiones puede ser de diversa índole aun-que, yendo al tema que nos atañe, es decir, la uti-lidad a los efectos de la confección curricular delPrograma de Econometría, ¿cuál o cuáles podríanser las ventajas de realizar tal tipo de trabajo cier-tamente arduo y exhaustivo? En la visión del pre-sente autor se considera que un mismo libro pue-de ser catalogado de varias maneras, todas ellascomplementariamente interesantes, y que puedereunirse tal material de forma provechosa en uncuadro sinóptico que, a través de un pequeño vis-tazo permita rescatar las principales característicasdel material analizado.

Las posibles clasificaciones que se esgrimena continuación no configuran más que una guíade sugerencias, a saber:

a) de acuerdo a su nivel de complejidad: esdecir, si se trata de un libro básico, intermedio oavanzado, a los efectos de la comprensión de la te-mática en cuestión;

b) de acuerdo a su especificidad: vale decir, sise trata de una obra de tipo general (libro de tex-to) o bien específica (manual sobre un tópico par-ticular);

c) de acuerdo a su orientación: es decir, si setrata de un libro de naturaleza teórica o aplicada;

d) de acuerdo a la disponibilidad de recursos:si viene con diskette incluído o no, si presupone la

práctica con algún tipo de software, si cuenta conManual para el Instructor;

e) por su utilidad a nivel de curso: es decir, sise debiera catalogarlo como un libro para dictaren un curso de iniciación, en algún curso avanza-do dentro de la carrera de grado, en un seminarioo taller específico o bien en otro nivel (posgrado);

f) por su similitud con otras obras: aquí sepodrían incluir libros semejantes u obras con simi-lares características en términos de la complejidad,especificidad, orientación, etc.;

g) por su utilidad a los efectos de la cátedra:es decir, como referencia general, como materialoptativo, sólo algunos capítulos en particular, só-lo algunas secciones de interés.

En suma, muchas son las variantes de aná-lisis comparativo que ofrece el estudio de la bi-bliografía de una materia. En el párrafo preceden-te se exponen algunos de los criterios que nosotroshemos considerado de utilidad a los fines de cata-logar el material que llegó a nuestras manos. Porende, en el acápite que sigue reseñamos las prin-cipales conclusiones obtenidas.

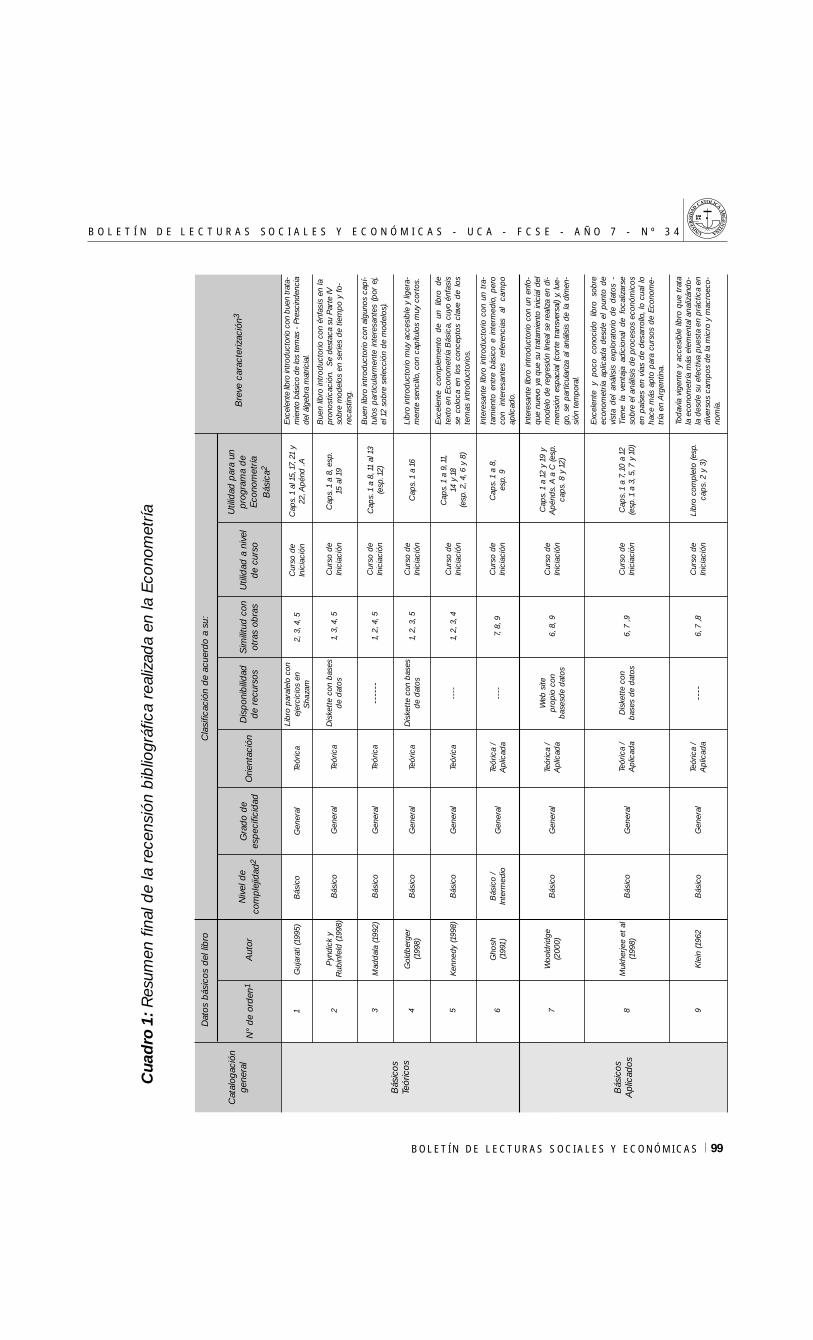

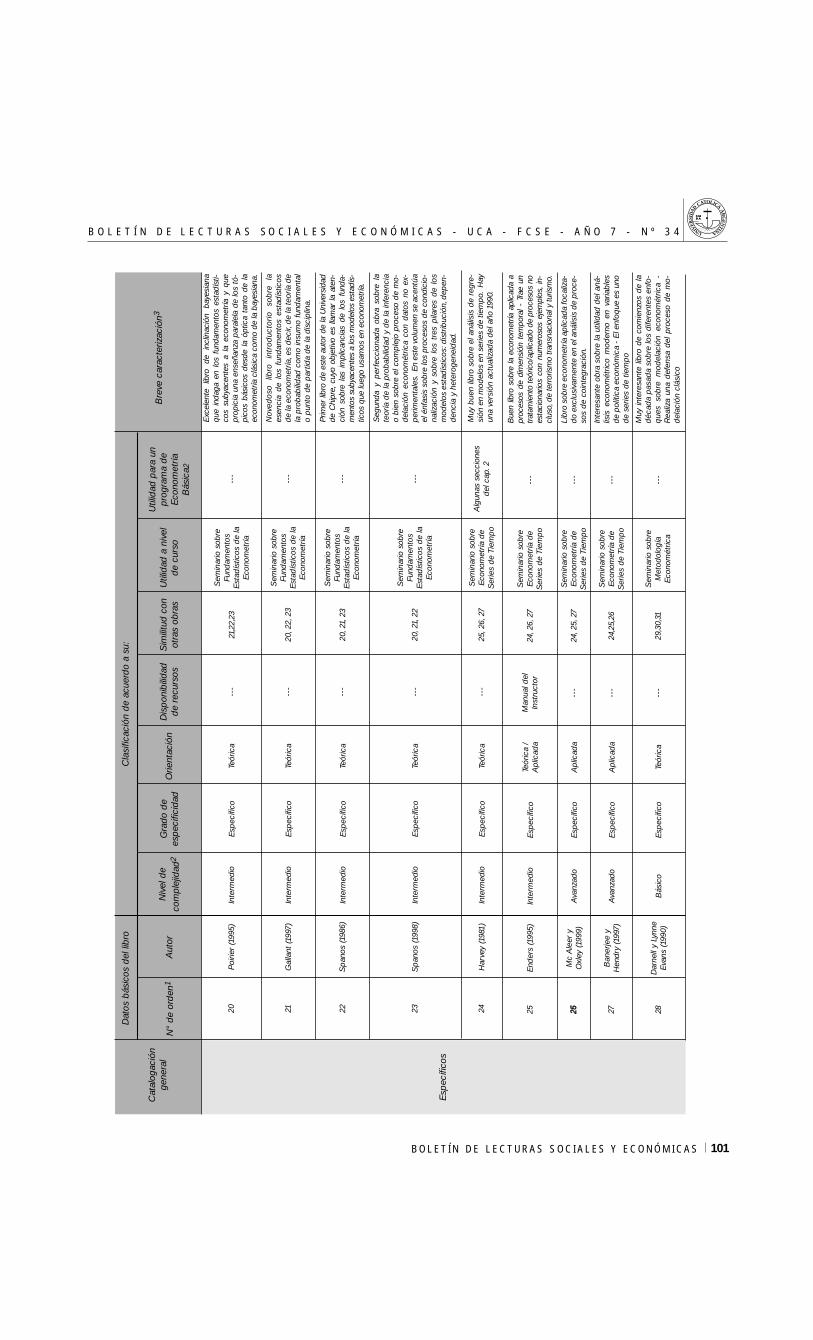

2.3.b Resultados de la recensión realizadaEl objeto del presente estudio comenzó a

gestarse a principios del 2000 en el marco delproceso de actualización bibliográfica que se en-cuentra realizando la Universidad Católica Ar-gentina y que llevó a su Biblioteca Central a ad-quirir más de 700 títulos solamente en el área deEconomía. Todo esto viene complementado, a suvez, por la flamante adquisición de bases de da-tos bibliográficas como Academic Search Elite,Gale o JUSTOR, (Journal Storage). Esta última,por ejemplo, incluye las 15 ó 20 revistas más leí-das en cada disciplina (desde economía hasta me-dicina, pasando por filosofía) disponibles en tex-to completo desde sus inicios (algunas de ellasdatan incluso del siglo XIX).

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 99

Bás

icos

Te

óric

os

Cat

alog

ació

nge

nera

l

Bás

icos

A

plic

ados

N°

de

ord

en1

1

Aut

orN

ivel

de

com

plej

idad

2G

rado

de

esp

ecifi

cid

ad

Guj

arat

i (19

95)

Bás

ico

Gen

eral

Orie

ntac

ión

Dis

pon

ibili

dad

de

recu

rsos

Sim

ilitu

d c

onot

ras

obra

sU

tilid

ad a

niv

eld

e cu

rso

Teór

ica

Libr

o p

aral

elo

con

ejer

cici

os e

n S

haza

m2,

3,4,

5C

urso

de

Inic

iaci

ónC

aps.

1al

15,

17,2

1y

22,A

pén

d .A

2P

yndi

ck y

Rub

infe

ld (1

998)

Bás

ico

Gen

eral

Teór

ica

Dis

kett

e co

n b

ases

de

dat

os1,

3,4,

5C

urso

de

Inic

iaci

ónC

aps.

1a

8,es

p.15

al 1

9

3M

add

ala

(199

2)B

ásic

oG

ener

alTe

óric

a--

----

1,2,

4,5

Cur

so d

e In

icia

ción

Cap

s.1

a 8,

11al

13

(esp

.12)

4G

oldb

erge

r(1

998)

Bás

ico

Gen

eral

Teór

ica

Dis

kett

e co

n b

ases

de

dat

os1,

2,3,

5C

urso

de

Inic

iaci

ónC

aps.

1a

16

5K

enne

dy (1

998)

Bás

ico

Gen

eral

Teór

ica

----

1,2,

3,4

Cur

so d

e In

icia

ción

Cap

s.1

a 9,

11,

14 y

18

(esp

.2,4

,6 y

8)

6G

hosh

(1

991)

Bás

ico

/ In

term

edio

Gen

eral

Teór

ica

/A

plic

ada

----

7,8,

9C

urso

de

Inic

iaci

ónC

aps.

1a

8,es

p.9

7W

oold

ridge

(200

0)B

ásic

o G

ener

alTe

óric

a /

Apl

icad

a

8M

ukhe

rjee

et a

l(1

998)

Bás

ico

Gen

eral

Teór

ica

/A

plic

ada

Web

site

pr

opio

con

b

ases

de

dat

os6,

8,9

Cur

so d

e In

icia

ción

Cap

s.1

a 12

y 1

9 y

Ap

énd

s.A

a C

(esp

.ca

ps.

8 y

12)

Dis

kett

e co

n b

ases

de

dat

os

9K

lein

(196

2B

ásic

o G

ener

alTe

óric

a /

Apl

icad

a--

--

6,7

,9C

urso

de

Inic

iaci

ónC

aps.

1a

7,10

a 1

2(e

sp.1

a 3,

5,7

y 10

)

6,7

,8C

urso

de

Inic

iaci

ónLi

bro

com

plet

o (e

sp.

cap

s.2

y 3)

Util

idad

par

a un

prog

ram

a d

eE

cono

met

ría

Bás

ica2

Exc

elen

te li

bro

intr

oduc

torio

con

bue

n tr

ata-

mie

nto

bási

co d

e lo

s te

mas

- P

resc

inde

ncia

del á

lgeb

ra m

atric

ial.

Bue

n lib

ro in

trod

ucto

rio c

on é

nfas

is e

n la

pron

ostic

ació

n.S

e de

stac

a su

Par

te IV

sobr

e m

odel

osen

ser

ies

de

tiem

po

y fo

-re

cast

ing.

Bue

n lib

ro in

trod

ucto

rio c

on a

lgun

os c

apí-

tulo

s p

artic

ular

men

te in

tere

sant

es (

por

ej,

el 1

2 so

bre

sele

cció

n d

e m

odel

os).

Libr

o in

trod

ucto

rio m

uy a

cces

ible

y li

gera

-m

ente

sen

cillo

,con

cap

ítulo

s m

uy c

orto

s.

Exc

elen

te

com

plem

ento

d

e un

lib

ro

de

text

o en

Eco

nom

etría

Bás

ica,

cuyo

énf

asis

se c

oloc

a en

los

con

cept

os c

lave

de

los

tem

as in

trod

ucto

rios.

Inte

resa

nte

libro

intr

oduc

torio

con

un

tra-

tam

ient

o en

tre

bás

ico

e in

term

edio

,p

ero

con

inte

resa

ntes

re

fere

ncia

s al

ca

mp

oap

licad

o.

Inte

resa

nte

libro

intr

oduc

torio

con

un

enfo

-qu

e nu

evo

ya q

ue s

u tr

atam

ient

o in

icia

l del

mod

elo

de r

egre

sión

line

al s

e re

aliz

a en

di-

men

sión

esp

acia

l (c

orte

tra

nsve

rsal

) y,

lue-

go,

se p

artic

ular

iza

al a

nális

is d

e la

dim

en-

sión

tem

pora

l.

Exc

elen

te

y p

oco

cono

cido

lib

ro

sobr

eec

onom

etría

apl

icad

a d

esd

e el

pun

to d

evi

sta

del

aná

lisis

exp

lora

torio

de

dat

os -

Tien

e la

ven

taja

adi

cion

al d

e fo

caliz

arse

sobr

e el

aná

lisis

de

proc

esos

eco

nóm

icos

en p

aíse

s en

vía

s d

e d

esar

rollo

,lo

cual

loha

ce m

ás a

pto

par

a cu

rsos

de

Eco

nom

e-tr

ía e

n A

rgen

tina.

Tod

avía

vig

ente

y a

cces

ible

libr

o q

ue t

rata

la e

cono

met

ría m

ás e

lem

enta

l ana

lizán

do-

la d

esd

e su

efe

ctiv

a p

uest

a en

prá

ctic

a en

dive

rsos

cam

pos

de

la m

icro

y m

acro

eco-

nom

ía.Bre

ve c

arac

teriz

ació

n3

Dat

os b

ásic

os d

el li

bro

Cla

sific

ació

n d

e ac

uerd

o a

su:

Cua

dro

1:

Res

umen

fin

al d

e la

rec

ensi

ón b

iblio

gráf

ica

real

izad

a en

la E

cono

met

ría

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S100

Inte

rmed

ios

Teór

icos

Cat

alog

ació

nge

nera

l

Esp

ecìfi

cos

N°

de

ord

en1

10

Aut

orN

ivel

de

com

plej

idad

2G

rado

de

esp

ecifi

cid

ad

Nov

ales

(199

3)In

term

edio

Gen

eral

Orie

ntac

ión

Dis

pon

ibili

dad

de

recu

rsos

Sim

ilitu

d c

onot

ras

obra

sU

tilid

ad a

niv

eld

e cu

rso

Teór

ica

---

11,1

2,13

Cur

soIn

term

edio

Cap

s.6,

7 y

10

11Jo

hnst

on y

Din

ardo

(199

7)In

term

edio

Gen

eral

Teór

ica

Dis

kett

e co

n b

ases

de

dat

os10

,12,

13C

urso

In

term

edio

Cap

s.1,

2,6

y 7

13G

reen

e (2

000)

Cur

so In

term

edio

Cap

s.1

a 8

y 14

12B

alta

gi (1

999)

Inte

rmed

ioG

ener

alTe

óric

aW

eb s

ite p

ropi

oco

n b

ase

de

dat

os10

,11,

13

Util

idad

par

a un

prog

ram

a d

eE

cono

met

ría

Bás

ica2

Com

plet

o m

anua

l de

Eco

nom

etría

esc

rito

con

rigor

y e

xhau

stiv

idad

- N

o ac

cesi

ble

par

a tr

atam

ient

os d

e la

mat

eria

con

pre

s-ci

nden

cia

del

álg

ebra

mat

ricia

l.

Bue

na a

ctua

lizac

ión

del

lib

ro c

lási

co d

eJo

hnst

on,

per

o ex

cesi

vam

ente

co

mp

en-

diad

o ab

arca

ndo

muc

hos

tópi

cos

trat

ados

rápi

dam

ente

- D

esta

ca,

aunq

ue n

o p

ara

un c

urso

int

rod

ucto

rio,

su c

apítu

lo s

obre

mét

odos

com

put

acio

nalm

ente

inte

nsiv

os.

Libr

o in

trod

ucto

rio c

on tr

atam

ient

o m

atric

ial

y ca

pítu

los

poco

ped

agóg

icos

o a

tray

ente

s.

Exc

elen

te y

exh

aust

ivo

man

ual g

lob

al s

o-br

e ec

onom

etría

con

tra

tam

ient

o fo

rmal

imp

orta

nte

de

muc

hos

tópi

cos

y co

n un

pan

oram

a b

asta

nte

com

plet

o d

e lo

s úl

ti-m

os d

esar

rollo

s en

eco

nom

etría

.

Dat

os b

ásic

os d

el li

bro

Cla

sific

ació

n d

e ac

uerd

o a

su:

Bre

ve c

arac

teriz

ació

n3

Gre

ene

(200

0)In

term

edio

Gen

eral

Teór

ica

CD

-Rom

con

bas

es d

e d

atos

yve

rsió

n d

emo

de

LIM

DE

P

10,1

1,12

Cur

so In

term

edio

/A

vanz

ado

----

-

Exc

elen

te y

exh

aust

ivo

man

ual g

lob

al s

o-br

e ec

onom

etría

con

tra

tam

ient

o fo

rmal

imp

orta

nte

de

muc

hos

tópi

cos

y co

n un

pan

oram

a b

asta

nte

com

plet

o d

e lo

s úl

ti-m

os d

esar

rollo

s en

eco

nom

etría

.

14B

ernd

t (1

991)

Inte

rmed

ioG

ener

alA

plic

ada

Dis

kett

e co

n b

ases

de

dat

os

15B

ecke

r Jr

.yW

alst

adt

(198

7)In

term

edio

Esp

ecífi

coA

plic

ada

---

16Ev

iew

s 3.

1(1

998)

Bás

ico

Gen

eral

Teór

ica

/A

plic

ada

Man

ual d

e re

fere

ncia

par

aC

oman

dos

y P

rogr

amac

ión

15S

emin

ario

sob

reE

cono

met

ría

Apl

icad

aC

aps.

1,2,

3,5

y 6

Nov

edos

o lib

ro s

obre

eco

nom

etría

apl

ica-

da

con

des

arro

llo d

e al

guno

s tó

pico

s se

-le

ccio

nado

s d

e la

di

scip

lina

trat

ados

a

par

tir d

e ap

licac

ione

s d

e re

leva

ncia

par

ael

est

udia

nte.

14S

emin

ario

sob

reE

cono

met

ría

Apl

icad

a--

-

Inte

resa

ntís

imo

libro

so

bre

econ

omet

ríaap

licad

a a

los

proc

esos

de

educ

ació

n en

laca

rrer

a de

Eco

nom

ía -

Alg

unos

de

sus

ca-

pítu

los

son

de le

ctur

a ba

stan

te a

cces

ible

.

17

17S

toke

s (1

997)

Ava

nzad

oG

ener

alA

plic

ada

Web

site

pro

pio

con

info

rmac

ión

sobr

e el

util

itario

B34

S

16

Cur

so d

e In

icia

ción

Cap

s.1

a 15

del

M

anua

l del

Usu

ario

Man

ual

de

mod

elac

ión

econ

omét

rica

de-

sarr

olla

do p

or la

em

pres

a Q

uant

itativ

e M

i-cr

o S

oftw

are

- R

esul

ta u

n lib

ro a

cces

ible

par

a la

ens

eñan

za d

e ec

onom

etría

bás

ica

en u

n cu

rso

de

inic

iaci

ón.

Sem

inar

io s

obre

Eco

nom

etría

Apl

i-ca

da

---

Man

ual

de

mod

elac

ión

econ

omét

rica

atr

avés

del

util

itario

B34

S d

esar

rolla

do p

orel

aut

or y

por

su

hijo

en

leng

uaje

FO

R-

TRA

N -

Dad

a la

esp

ecifi

cid

ad d

el m

ater

ial,

resu

lta d

e lim

itad

a ut

ilid

ad s

alvo

par

a cu

r-so

s so

bre

utili

tario

s ec

onom

étric

os y

pro

-gr

amac

ión.

18M

orga

n (1

990)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

19S

emin

ario

sob

reH

isto

ria d

e la

Eco

nom

etría

---

Muy

bue

n lib

ro s

obre

la

hist

oria

de

las

idea

s ec

onom

étric

as a

par

tir d

e lo

que

se

dio

en ll

amar

la R

evol

ució

n P

rob

abilí

stic

a.

19Q

in (1

993)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

18S

emin

ario

sob

reH

isto

ria d

e la

Eco

nom

etría

---

Inte

resa

nte

obra

sob

re e

l pro

ceso

de

for-

mac

ión

prim

igen

io d

e la

eco

nom

etría

co-

mo

cien

cia,

esp

ecia

lmen

te e

n el

per

íodo

1930

-196

0.

Esp

ecífi

cos

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 101

Cat

alog

ació

nge

nera

lN

°d

e or

den

1

20

Aut

orN

ivel

de

com

plej

idad

2G

rado

de

esp

ecifi

cid

ad

Poi

rier

(199

5)In

term

edio

Esp

ecífi

co

Orie

ntac

ión

Dis

pon

ibili

dad

de

recu

rsos

Sim

ilitu

d c

onot

ras

obra

sU

tilid

ad a

niv

eld

e cu

rso

Teór

ica

21G

alla

nt (1

997)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

21,2

2,23

Sem

inar

io s

obre

Fund

amen

tos

Est

adís

ticos

de

laE

cono

met

ría

---

---

20,2

2,23

Sem

inar

io s

obre

Fund

amen

tos

Est

adís

ticos

de

laE

cono

met

ría

---

Util

idad

par

a un

prog

ram

a d

eE

cono

met

ría

Bás

ica2

Exc

elen

te

libro

de

in

clin

ació

n ba

yesi

ana

que

inda

ga e

n lo

s fu

ndam

ento

s es

tadí

sti-

cos

suby

acen

tes

a la

eco

nom

etría

y q

uepr

opic

ia u

na e

nseñ

anza

par

alel

a de

los

tó-

pico

s bá

sico

s de

sde

la ó

ptic

a ta

nto

de l

aec

onom

etría

clá

sica

com

o de

la b

ayes

iana

.

Nov

edo

so

libro

in

tro

duc

torio

so

bre

la

esen

cia

de

los

fund

amen

tos

esta

dís

ticos

de

la e

cono

met

ría,e

s d

ecir,

de

la te

oría

de

la p

rob

abili

dad

com

o in

sum

o fu

ndam

enta

lo

pun

to d

e p

artid

a d

e la

dis

cipl

ina.

22S

pan

os (1

986)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

20,2

1,23

Sem

inar

io s

obre

Fund

amen

tos

Est

adís

ticos

de

laE

cono

met

ría

---

Prim

er li

bro

de e

ste

auto

r de

la U

nive

rsid

adde

Chi

pre,

cuyo

obj

etiv

o es

llam

ar la

ate

n-ci

ón s

obre

las

im

plic

anci

as d

e lo

s fu

nda-

men

tos

suby

acen

tes

a lo

s m

odel

os e

stad

ís-

ticos

que

lueg

o us

amos

en

econ

omet

ría.

Muy

bue

n lib

ro s

obre

el a

nális

is d

e re

gre-

sión

en

mod

elos

en

serie

s d

e tie

mp

o.H

ayun

a ve

rsió

n ac

tual

izad

a d

el a

ño 1

990.

23S

pan

os (1

998)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

20,2

1,22

Sem

inar

io s

obre

Fund

amen

tos

Est

adís

ticos

de

laE

cono

met

ría

---

24H

arve

y (1

981)

Inte

rmed

ioE

spec

ífico

Teór

ica

---

25,2

6,27

Sem

inar

io s

obre

Eco

nom

etría

de

Ser

ies

de

Tiem

po

Alg

unas

sec

cion

esd

el c

ap.2

2525E

nder

s (1

995)

Inte

rmed

ioE

spec

ífico

Teór

ica

/ A

plic

ada

26M

c A

leer

yO

xley

(199

9)A

vanz

ado

Esp

ecífi

coA

plic

ada

27B

aner

jee

yH

endr

y (1

997)

Ava

nzad

oE

spec

ífico

Apl

icad

a

Bue

n lib

ro s

obre

la e

cono

met

ría a

plic

ada

apr

oces

os d

e di

men

sión

tem

pora

l -

Trae

un

trat

amie

nto

teór

ico/

aplic

ado

de p

roce

sos

noes

taci

onar

ios

con

num

eros

os e

jem

plos

,in

-cl

uso,

de te

rror

ism

o tr

ansn

acio

nal y

turis

mo.

Libr

o so

bre

econ

omet

ría a

plic

ada

foca

liza-

do e

xclu

siva

men

te e

n el

aná

lisis

de

proc

e-so

s d

e co

inte

grac

ión.

Inte

resa

nte

obra

sob

re la

util

idad

del

aná

-lis

is e

cono

mét

rico

mod

erno

en

varia

bles

de

pol

ítica

eco

nóm

ica

- E

l enf

oque

es

uno

de

serie

s d

e tie

mp

o

Muy

inte

resa

nte

libro

de

com

ienz

os d

e la

déc

ada

pas

ada

sobr

e lo

s di

fere

ntes

enf

o-q

ues

sobr

e m

odel

ació

n ec

onom

étric

a -

Rea

liza

una

def

ensa

del

pro

ceso

de

mo-

del

ació

n cl

ásic

o

Man

ual d

elIn

stru

ctor

24,2

6,27

Sem

inar

io s

obre

Eco

nom

etría

de

Ser

ies

de

Tiem

po

---

---

24,2

5,27

Sem

inar

io s

obre

Eco

nom

etría

de

Ser

ies

de

Tiem

po

---

---

24,2

5,26

Sem

inar

io s

obre

Eco

nom

etría

de

Ser

ies

de

Tiem

po

---

28D

arne

ll y

Lynn

eE

vans

(199

0)B

ásic

oE

spec

ífico

Teór

ica

---

29,3

0,31

Sem

inar

io s

obre

Met

odol

ogía

Eco

nom

étric

a--

-

Seg

und

a y

per

fecc

iona

da

obra

sob

re l

ate

oría

de

la p

rob

abili

dad

y d

e la

infe

renc

iao

bien

sob

re e

l com

plej

o pr

oces

o d

e m

o-d

elac

ión

econ

omét

rica

con

dat

os n

o ex

-p

erim

enta

les.

En

este

vol

umen

se

acen

túa

el é

nfas

is s

obre

los

proc

esos

de

cond

icio

-na

lizac

ión

y so

bre

los

tres

pila

res

de

los

mod

elos

est

adís

ticos

: dis

trib

ució

n,d

epen

-d

enci

a y

hete

roge

neid

ad.

Bre

ve c

arac

teriz

ació

n3

Dat

os b

ásic

os d

el li

bro

Cla

sific

ació

n d

e ac

uerd

o a

su:

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S102

Cat

alog

ació

nge

nera

l

Esp

ecìfi

cos

N°

de

ord

en1

Aut

orN

ivel

de

com

plej

idad

2G

rado

de

esp

ecifi

cid

adO

rient

ació

n D

isp

onib

ilid

add

e re

curs

osS

imili

tud

con

otra

s ob

ras

Util

idad

a n

ivel

de

curs

o

Util

idad

par

a un

prog

ram

a d

eE

cono

met

ría

Bás

ica2

Seg

und

a ed

ició

n d

el e

xito

so p

rimer

lib

rod

e es

tos

auto

res,

lanz

ado

5 añ

os a

ntes

yco

n b

uena

rec

epci

ón e

n el

púb

lico

- A

na-

lizan

por

men

oriz

adam

ente

el

enfo

que

de

lo p

artic

ular

a lo

gen

eral

de

apro

xim

ació

na

la e

cono

met

ría y

,adi

cion

alm

ente

,el e

n-fo

que

VA

R y

de

la C

oint

egra

ción

.

29C

hare

mza

yD

eadm

an(1

997)

Bás

ico

Esp

ecífi

coTe

óric

a--

-28

,30,

31S

emin

ario

sob

reM

etod

olog

íaE

cono

mét

rica

---

Exc

elen

te li

bro

sobr

e us

o,va

lidac

ión

y as

-p

ecto

s d

e m

anej

o d

e lo

s m

odel

os e

cono

-m

étric

os.

30In

trili

gato

r et

al

(199

6)In

term

edio

Esp

ecífi

coTe

óric

a--

-28

,29,

31S

emin

ario

sob

reM

etod

olog

íaE

cono

mét

rica

Cap

s.1

a 3,

7 y

8,14

a 1

7 y

Ap

énd.

A(e

sp.7

y 8

y 1

4 a

17)

Bue

n lib

ro d

e p

eque

ños

artíc

ulos

con

los

des

arro

llos

más

re

cien

tes

en

dist

inta

sár

eas

de

la e

cono

met

ría.

31O

xley

et

al(1

995)

Ava

nzad

oE

spec

ífico

Teór

ica

/ A

plic

ada

32P

esar

an y

Wic

kens

(199

5)A

vanz

ado

Esp

ecífi

coA

plic

ada

---

28,2

9,30

Sem

inar

io s

obre

Met

odol

ogía

Eco

nom

étric

a--

-

1°Vo

lum

en d

e un

a se

rie d

e H

andb

ooks

con

los

últim

os d

esar

rollo

s en

mat

eria

de

econ

omet

ría a

plic

ada

(en

este

cas

o,a

dis-

tinto

s ca

mp

os d

e la

mac

roec

onom

ía)

1°Vo

lum

en d

e un

a se

rie d

e H

andb

ooks

con

los

últim

os d

esar

rollo

s en

mat

eria

de

econ

omet

ría a

plic

ada

(en

este

cas

o,a

dis-

tinto

s ca

mp

os d

e la

mac

roec

onom

ía).

---

33P

esar

an y

Sch

mid

t (1

997)

Ava

nzad

oE

spec

ífico

Apl

icad

a--

-

33

Sem

inar

io s

obre

Tópi

cos

Ava

nza-

dos

de

Eco

nom

etría

A

plic

ada

---

2°Vo

lum

en d

e un

a se

rie d

e H

andb

ooks

con

los

últim

os d

esar

rollo

s en

mat

eria

de

econ

omet

ría a

plic

ada

(en

este

cas

o,a

dis-

tinto

s ca

mp

os d

e la

mic

roec

onom

ía).

32

Sem

inar

io s

obre

Tópi

cos

Ava

nza-

dos

de

Eco

nom

etría

A

plic

ada

---

Dat

os b

ásic

os d

el li

bro

Cla

sific

ació

n d

e ac

uerd

o a

su:

Bre

ve c

arac

teriz

ació

n3

Fuen

te:

Ela

bor

ació

n pr

opia

en

bas

e a

los

libro

s ci

tado

s en

la s

egun

da

colu

mna

del

pre

sent

e cu

adro

.1

El n

°d

e or

den

par

a lo

s lib

ros

que

se

pres

enta

n su

rge

com

o co

nsec

uenc

ia d

e un

ord

enam

ient

o ad

-hoc

a lo

s ef

ecto

s d

e su

pre

sent

ació

n si

nópt

ica,

per

o no

con

figur

a un

ran

king

de

com

plej

idad

.2

El a

nális

is r

ealiz

ado

se ll

eva

a ca

bo

de

acue

rdo

al e

nfoq

ue d

el p

rese

nte

auto

r so

bre

la c

onve

nien

cia

de

un u

so li

mita

do d

el e

nfoq

ue m

atric

ial e

n un

cur

so d

e in

icia

ción

.3

La d

escr

ipci

ón m

ás e

xhau

stiv

a d

el m

ater

ial p

rese

ntad

o en

est

e cu

adro

,así

com

o ot

ras

refe

renc

ias

adic

iona

les,

pue

den

enc

ontr

arse

en

el A

nexo

1d

el p

rese

nte

trab

ajo.

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4 UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S 103

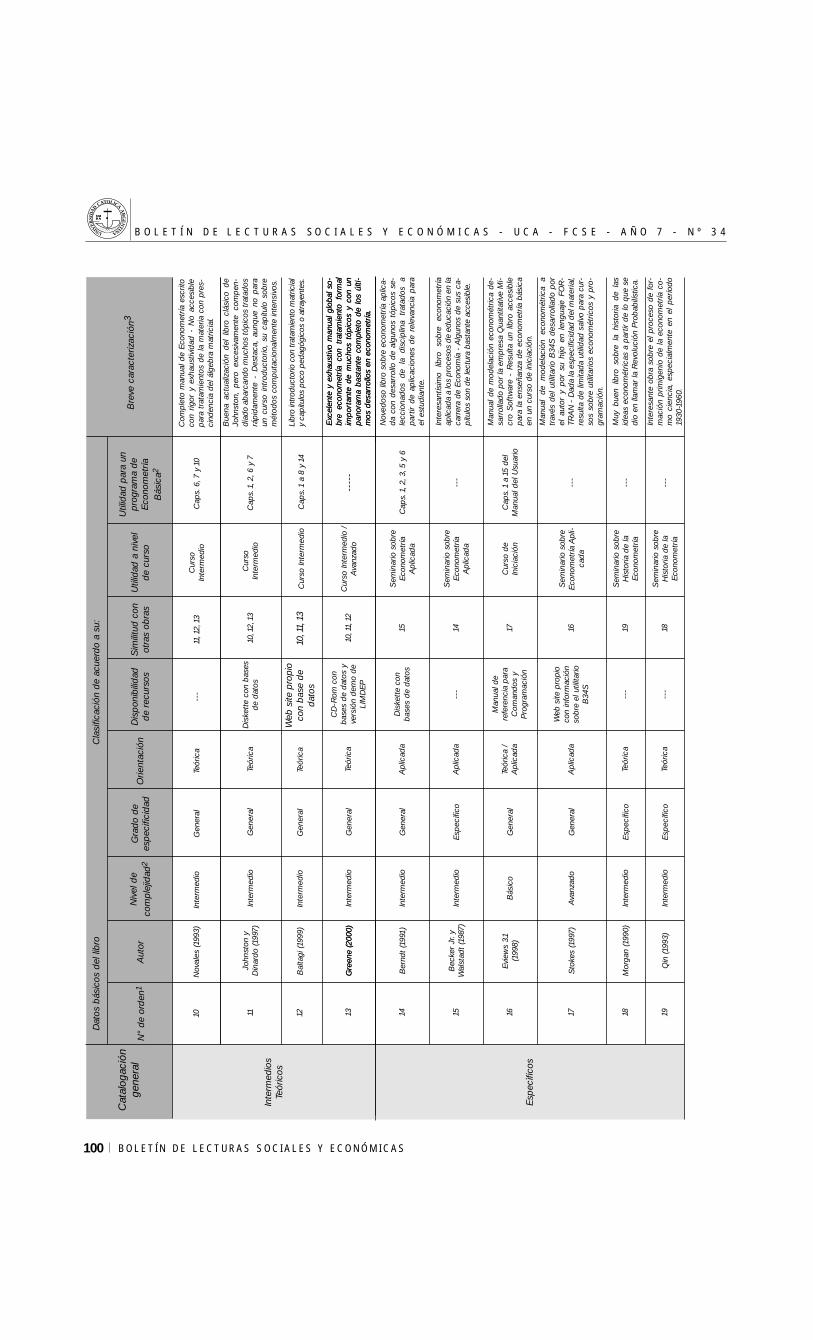

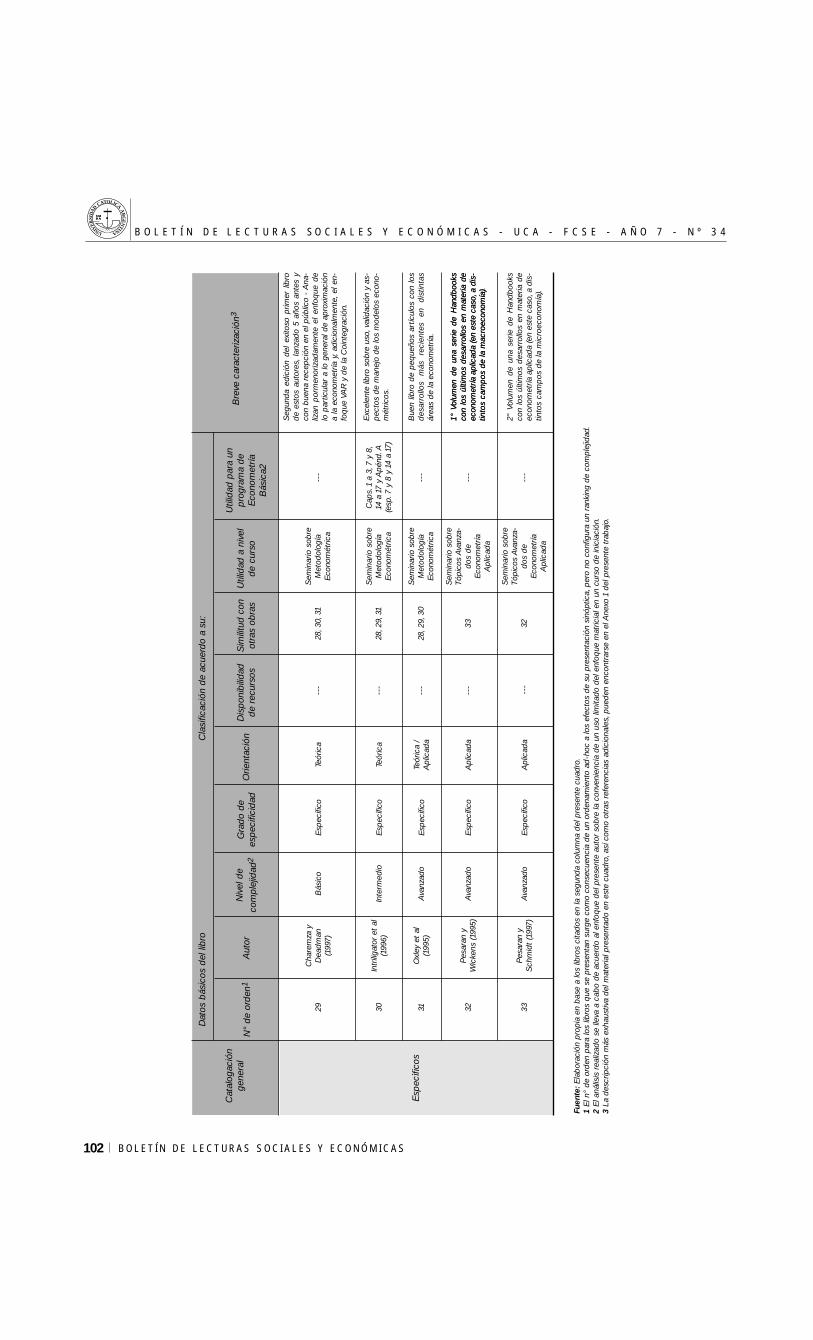

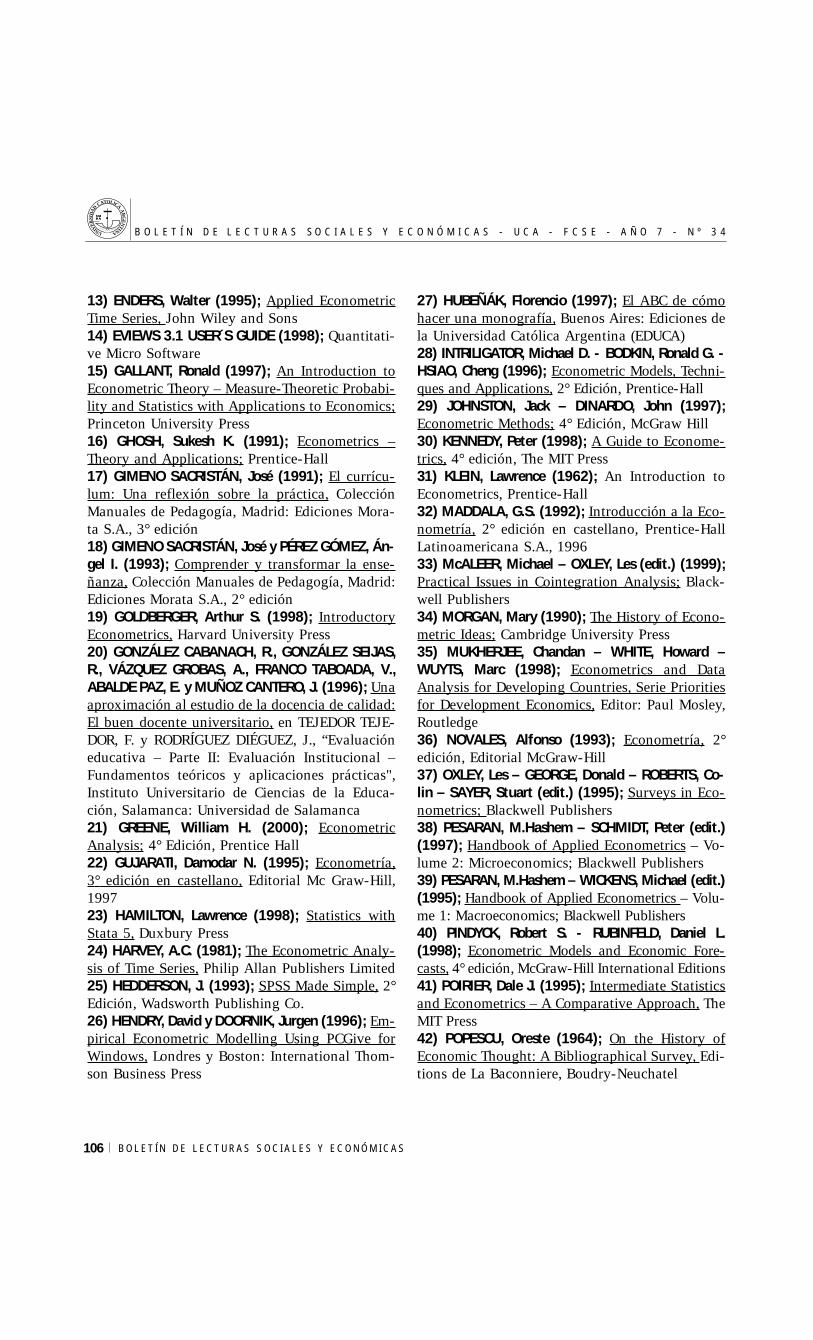

En virtud de esta mayor disponibilidad dematerial, el autor se embarcó en el proyecto de larecensión bibliográfica, objeto del actual estudio.Entre los meses de marzo y abril pasados, en con-secuencia, se llevó a cabo una reseña bibliográfi-ca de 33 libros de econometría. Este mayor y me-jor conocimiento del importante número de títulosreferido llevó, en consecuencia, a tomar la pro-puesta de ensamblar este conjunto de fichas o re-seña bibliográfica dentro del cuerpo de un trabajoalgo más amplio que destacara la importancia que,para un docente de la carrera de Economía, tieneel hecho de poder llegar a realizar periódicamenteuna serie de tales recopilaciones.

El cuadro 1 presenta un resumen final de to-do el material analizado. Es menester advertir, noobstante, tal cual se hiciera al comienzo del pre-sente estudio, que tal recensión no sigue un obje-tivo de periodización ni de selección crítica de ti-po exhaustiva, sino más bien describe las princi-pales características del material consultado entérminos de las distintas clasificaciones planteadasen el acápite anterior. Por ello, si bien se toca unbuen número de textos usualmente utilizados enla mayoría de los programas curriculares de Eco-nometría, de ninguna manera agota lo disponibleen el mercado en materia de libros para la ense-ñanza de esta disciplina. Sólo se incluye, en con-secuencia, un conjunto de libros que el autor juz-ga interesante conocer y que fueron estrictamentelos consultados por el mismo pero cuyo principalfin, una vez más, es insistir en este tipo de prácti-cas al momento de confeccionar o actualizar elprograma de una materia.

A continuación, reseñamos las principalesconclusiones extraídas del análisis del cuadro 1:

a) En la actualidad, hay una masa crítica deaproximadamente 5 libros de texto, entre aquellosde enfoque teórico, cuyo nivel de complejidad esaccesible para el alumno que recién cursa por pri-mera vez Econometría. Para el autor, Gujarati(1995) sigue siendo, por lejos, la referencia prime-ra para la línea a seguir en términos de docencia.

Se considera que Kennedy (1998) puede utilizarsede complemento para algunas de las explicacionesde algunos temas (por ejemplo, la explicaciónheurística de los tests de hipótesis conjuntas o eltratamiento de los problemas de heterocedastici-dad/autocorrelación como un problema único deesfericidad o de matrices de covarianzas residua-les no escalares). El uso del libro de Maddala(1996) debe realizarse con cuidado debido a la al-ternancia entre tópicos sencillos y muy complejosque tiene la mayoría de sus capítulos. Se reco-mienda el uso del capítulo 12 sobre selección demodelos. Finalmente, el libro de Pyndick y Rubin-feld (1998) resulta muy interesante para iniciar alalumnado en los modelos de series de tiempo y enla pronosticación. El libro de Goldberger (1998) serecomienda para cursos más introductorios o bienpara dictar econometría para no especialistas.

b) De entre aquellos libros de teoría econo-métrica con un nivel intermedio/avanzado, el autoraconseja Greene (2000) y, adicionalmente, Novales(1993), como su referencia castellana. Ambos sonmuy completos y atractivos para el alumno quequiera profundizar cualquiera de los temas del cur-so básico o bien tener un pantallazo de los últimosdesarrollos en econometría. A tal respecto, el librode Oxley et al (1995) también puede resultar prove-choso. El libro de Johnston y Dinardo (1997) puedeser útil para algunos capítulos (de entre los cualessobresale el 11 sobre métodos computacionalmenteintensivos). De cualquier modo, como libro básicoresulta ligeramente avanzado, en tanto que, comolibro intermedio, resulta ligeramente endeble, com-parado con Greene (2000) o Novales (1993). Final-mente, el libro de Baltagi (1999) no resulta pedagó-gico ni tiene un tratamiento extenso de los temasiniciales. Todo esto, sumado a un enfoque decidida-mente matricial, lo descarta como libro de utilidada los efectos de un curso inicial, de acuerdo a laopinión de este autor.

c) De la serie de libros con mayor énfasis enlo aplicado, destacan el libro de Mukherjee et al(1998), por su presentación del análisis exploratorio

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S - U C A - F C S E - A Ñ O 7 - N º 3 4UNIVER

SID

AD

CATOLICAA

RG

EN

TINA

S MS MB AB A

B O L E T Í N D E L E C T U R A S S O C I A L E S Y E C O N Ó M I C A S104

de datos como prerrequisito para el análisis de re-gresión tradicional. También Wooldridge (2000) esnovedoso ya que, todo el tiempo sobre una baseaplicada, desarrolla los temas de un curso inicialpero estructurado inicialmente sobre un modelobásico con datos en corte transversal. Muy posi-blemente configure una excelente táctica para quelos alumnos no se acostumbren tanto a la dimen-sión temporal, que suele generar regresiones espú-reas o comportamientos no estacionarios, y seconcentren en consecuencia en los conceptos másimportantes del modelo de regresión. El libro deKlein (1962) sigue increíblemente vigente, en vir-tud de realizar un tratamiento de la econometríadesde la necesidad de sustento empírico de la teo-ría económica. En esto se parecen también loscapítulos 7 y 8 del libro de Intriligator et al (1996),en consecuencia, ambos autores pueden aprove-charse, junto a Berndt (1991) o Becker Jr. y Wals-tadt (1987), en inspeccionar las implicancias eco-nométricas de los modelos planteados a lo largode la carrera. Precisamente, desde la cátedra deMarcos Devoto, de la cual el autor participa, se es-tá intentando profundizar, poco a poco, en la im-portancia de los trabajos de investigación. A estefin, este tipo de libros resulta ideal. Ghosh (1991)también, a pesar de su casi desconocimiento en elmercado29, resulta una buena referencia para quelos alumnos descubran las múltiples áreas de in-vestigación y aplicación de la econometría. A talefecto, el Apéndice A de Intriligator et al (1996) yel capíyulo 19 de Wooldridge (2000) configuranun complemento ideal ya que presentan, paso apaso, como realizar un proyecto de investigaciónempírica.