87 Tema 4 A modo de resumen del proceso de elaboración de un plan económico de la empresa, obtenemos una cuenta de resultados previsional que puede formularse según diversas alternativas (contenido del anterior apartado 3.3). Esta parte final de la planificación económica puede resumirse como la respuesta a la pregunta de cuál será el resultado dadas unas determinadas ventas previstas y sobre la base que los precios, los costes y toda una serie de otras variables vendrán fijadas. Otro tipo de pregunta más general e igualmente útil de responder en la práctica, aunque con una intención distinta, es la de: ¿Cuál será el resultado que obtendremos si la ventas previstas fueran otras? Veremos cómo una forma de contestar este tipo de cuestiones, sin que esto signifique rehacer de nuevo todas las previsiones anteriores, es a partir de definir un modelo de previsión que permita simulación de resultados. Desde esta perspectiva, y como primer paso hacia la simulación de resultados, comenzamos a continuación el análisis del punto de equilibrio. En su sentido habitual (dadas unas previsiones de ventas, ¿Qué fracción de estas cubriría ya todos los costes del período?); primero con su formulación tradicional (empresa uniproducto) y posteriormente desarrollando un modelo para el caso general de empresas con más de un producto o diversas líneas de venta. 4.1 El modelo clásico base del punto de equilibrio (o punto muerto») El punto de equilibrio es probablemente uno de los modelos teóricos de la economía de la empresa más ampliamente utilizado en la práctica. El concepto, como es bien sabido, se refiere a aquel nivel de actividad o ventas en el cual quedan cubiertos exactamente todos los costes de una empresa. Un nivel mayor significa obtener beneficios e, inversamente, un nivel de ventas menor conlleva operar con pérdidas. De que sea también frecuente referirse a este importante parámetro de toda empresa como punto muerto» y también como «umbral de rentabilidad». El objetivo principal de este apartado y el siguiente es, partiendo del planteamiento tradicional, ofrecer una serie de reflexiones relativas a la aplicación práctica del análisis del punto de equilibrio (PE) considerando de la diversidad de la realidad empresarial, en la que lo más frecuente es que sean

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

87

Tema 4

A modo de resumen del proceso de elaboración de un plan económico de la empresa,obtenemos una cuenta de resultados previsional que puede formularse según diversasalternativas (contenido del anterior apartado 3.3). Esta parte final de la planificacióneconómica puede resumirse como la respuesta a la pregunta de cuál será el resultadodadas unas determinadas ventas previstas y sobre la base que los precios, los costes ytoda una serie de otras variables vendrán fijadas.

Otro tipo de pregunta más general e igualmente útil de responder en la práctica,aunque con una intención distinta, es la de: ¿Cuál será el resultado que obtendremos si laventas previstas fueran otras? Veremos cómo una forma de contestar este tipo decuestiones, sin que esto signifique rehacer de nuevo todas las previsiones anteriores, esa partir de definir un modelo de previsión que permita simulación de resultados.

Desde esta perspectiva, y como primer paso hacia la simulación de resultados,comenzamos a continuación el análisis del punto de equilibrio. En su sentido habitual(dadas unas previsiones de ventas, ¿Qué fracción de estas cubriría ya todos los costes delperíodo?); primero con su formulación tradicional (empresa uniproducto) yposteriormente desarrollando un modelo para el caso general de empresas con más de unproducto o diversas líneas de venta.

4.1 El modelo clásico base del punto de equilibrio (o punto muerto»)

El punto de equilibrio es probablemente uno de los modelos teóricos de la economía dela empresa más ampliamente utilizado en la práctica. El concepto, como es bien sabido,se refiere a aquel nivel de actividad o ventas en el cual quedan cubiertos exactamentetodos los costes de una empresa. Un nivel mayor significa obtener beneficios e,inversamente, un nivel de ventas menor conlleva operar con pérdidas. De que seatambién frecuente referirse a este importante parámetro de toda empresa como puntomuerto» y también como «umbral de rentabilidad». El objetivo principal de este apartadoy el siguiente es, partiendo del planteamiento tradicional, ofrecer una serie de reflexionesrelativas a la aplicación práctica del análisis del punto de equilibrio (PE) considerandode la diversidad de la realidad empresarial, en la que lo más frecuente es que sean

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

88

diversos los artículos que se vendan, y no solamente uno como generalmente supone elplanteamiento habitual del PE.

La expresión general, común a todos los caso, del PE es: aquel volumen deventas para el que el margen bruto de contribución cubre exactamente los costes fijos.

Dado que una determinación fiable del PE deberá basarse en un plan económico,en la presente exposición vamos a precisar con mayor detalle esta definición tradicionaldel PE en el siguiente sentido:

Punto de equilibrio es aquella parte de la previsión de ventas que genera unmargen de contribución que cubriría exactamente los costes fijos bajo supuestos delinealidad.

Se entiende en este caso por margen bruto de contribución la diferencia entre elvalor de las ventas y todos los costes variables de las ventas realizadas (incluidas,naturalmente, las materias primas). La clasificación estricta de los costes de la empresaen dos bloques diferenciados: fijos y variables, constituye, por tanto la base del modelo;entendiendo por costes fijos (como se ha expuesto en 3.1.2) aquellos que a corto plazoson independientes del volumen de las ventas.

En base a esta separación rigurosa de los costes en dos bloques y considerar quelas variables lo son exactamente de manera proporcional, el planteamiento habitual delmodelo del PE tiene la ventaja de resultar sumamente claro y significativo, incluso parapersonas no familiarizadas con el análisis económico empresarial. En contrapartida, estaconsideración simplificadora de los costes es, por otro lado, la fuente de las limitacionesdel modelo. Como se ha observado anteriormente, por una parte los costes claramentevariables pueden no serlo de forma exactamente lineal26, y por otra, −cuestión de mayorimportancia en la mayoría de casos− la determinación de cuáles son los costes fijosdepende en realidad de la óptica con que se contemple la dinámica de la empresa27.

4.1.1 El análisis del punto de equilibrio en la empresa uniproducto

Dejando de un lado estas objeciones −que en todo caso deben tomarse en consideracióna la hora de interpretar las cifras que proporciona el modelo−, la simplicidad y elsignificado directo del modelo puede observarse con el siguiente ejemplo, que serviráademás de hilo conductor de la argumentación.

Sea una empresa con una previsión de costes fijos mensuales de 800.000 ptas. yunos costes variables de 200 pesetas por unidad de artículo vendida (coste industrial−variable− del artículo más gastos variables de venta). El precio de venta es de 250ptas./unidad; la previsión mensual de ventas es de 20.000 unidades y la capacidad deproducción/venta de la empresa es de 24.000 unidades.

Como puede observarse, en este caso la condición que define el PE, es decir queel margen de contribución iguale a los costes fijos, se expresaría así:

26 Lineal o proporcional equivale aquí al hecho que el coste variable por unidad de artículo vendido es

27 Es decir, que a medio plazo, y por variaciones relativamente importantes del nivel de actividadgeneral de la empresa, la mayoría, sino todos los costes que en el apartado anterior hemos consideradocomo fijos, serán en realidad variables con una variabilidad generalmente «a saltos», que depende,además de lo indicado, de la estabilidad estimada para el cambio en el nivel de actividad, del tiemponecesario para el ajuste de la contratación de cada factor, así como de si la variación considerada al nivel

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

89

ue (250 − 200) = 800.000; (ue + PE, en unidades de artículo)de donde:ue = 800.000 / 50 = 16.000 unidades

Esto va a permitir estimar que cuando la empresa consiga en un mes una venta de 16.000unidades, cubrirá los costes fijos (16.000 unidades x 15 ptas. −margen por unidad− =800.000 pesetas) y que por cada unidad que pueda vender por encima de esta cifraobtendrá un beneficio de 50 ptas. Igual que, en sentido contrario, para cada unidadinferior de venta respecto a las 16.000, también tendrá una pérdida de 50 ptas. Así, porejemplo, si las ventas de este mes han sido de 200.000 unidades, puede anticiparse que elresultado de la empresa será de 200.000 ptas. de ganancia (4.000 x 50).

Formulado el PE en términos generales:Resultado para una venta concreta R* = u* . M’ − F’

Punto de equilibrio (en unidades) ue = FM

''

donde:F’ = costes fijos totalesM’ = margen de contribución por unidad = (venta − costes variables de la

venta/ unidades de venta = precio de venta − costes unitarios variables);siempre magnitudes según la previsión.

MV u

upv'

' '. ''

' '=−

≡ −α

α

α’ = costes variables por unidad.

Con mayor frecuencia en la práctica, por lo que después se verá, se halla la del PE en cifra de ventas, cuyo significado es totalmente equivalente al anterior:

V u pv

VFM

pvFm

mMpv

pvpv

e e

e

= →

= ≡ = ≡−

. '''

. '''

; '''

' ''α

es decir:

VFm

e = =Costes Fijos

Margen Bruto de Contribución (%).

''

100

así, en el ejemplo anterior, en el que el porcentaje de margen bruto de contribución es del20%:

m' . . .100 100250 200

250100 20%= =

−=

Margen Bruto en PesetasVenta

la cifra de ventas de punto de equilibrio será:

V ptes mensualese = =800 000

20100 4 000 000

.. . .

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

90

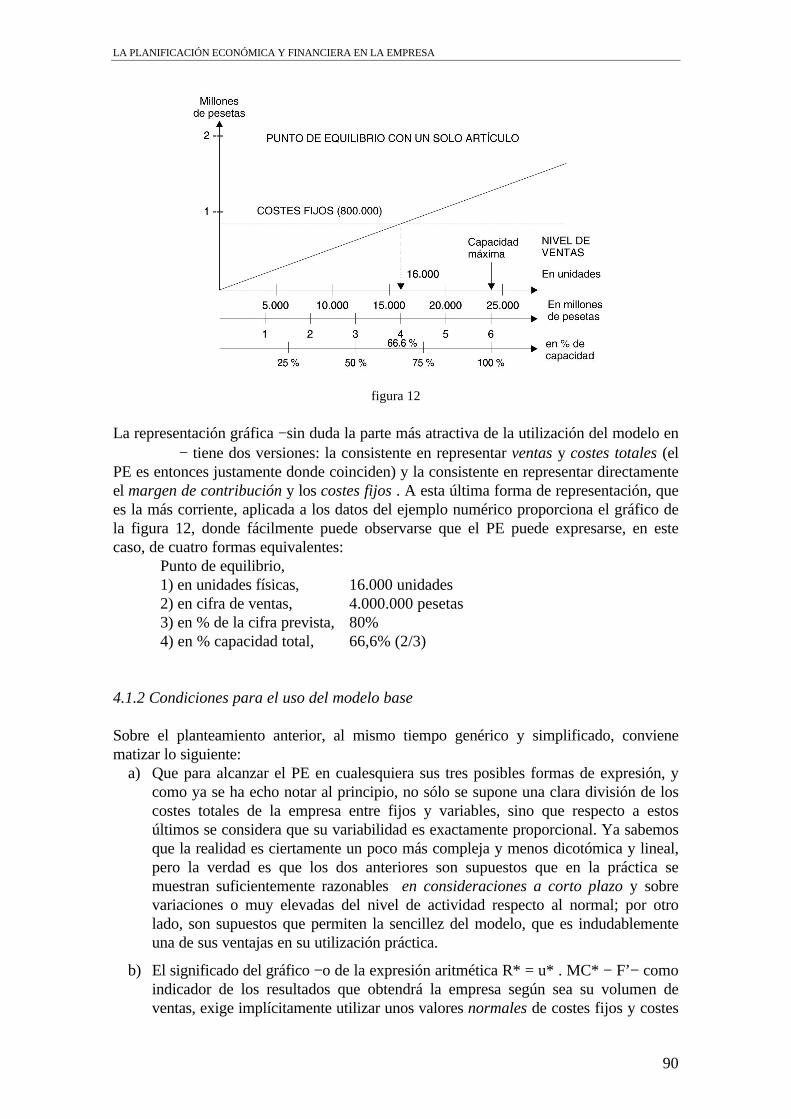

figura 12

La representación gráfica −sin duda la parte más atractiva de la utilización del modelo en− tiene dos versiones: la consistente en representar ventas y costes totales (el

PE es entonces justamente donde coinciden) y la consistente en representar directamenteel margen de contribución y los costes fijos . A esta última forma de representación, quees la más corriente, aplicada a los datos del ejemplo numérico proporciona el gráfico dela figura 12, donde fácilmente puede observarse que el PE puede expresarse, en estecaso, de cuatro formas equivalentes:

Punto de equilibrio,1) en unidades físicas, 16.000 unidades2) en cifra de ventas, 4.000.000 pesetas3) en % de la cifra prevista, 80%4) en % capacidad total, 66,6% (2/3)

4.1.2 Condiciones para el uso del modelo base

Sobre el planteamiento anterior, al mismo tiempo genérico y simplificado, convienematizar lo siguiente:

a) Que para alcanzar el PE en cualesquiera sus tres posibles formas de expresión, ycomo ya se ha echo notar al principio, no sólo se supone una clara división de loscostes totales de la empresa entre fijos y variables, sino que respecto a estosúltimos se considera que su variabilidad es exactamente proporcional. Ya sabemosque la realidad es ciertamente un poco más compleja y menos dicotómica y lineal,pero la verdad es que los dos anteriores son supuestos que en la práctica semuestran suficientemente razonables en consideraciones a corto plazo y sobrevariaciones o muy elevadas del nivel de actividad respecto al normal; por otrolado, son supuestos que permiten la sencillez del modelo, que es indudablementeuna de sus ventajas en su utilización práctica.

b) El significado del gráfico −o de la expresión aritmética R* = u* . MC* − F’− comoindicador de los resultados que obtendrá la empresa según sea su volumen deventas, exige implícitamente utilizar unos valores normales de costes fijos y costes

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

91

variables y no simplemente unos datos extraídos de la cuenta de resultados de unmes cualquiera. Operar con unos valores normales, en el sentido de esperables, oextrapolables a los próximos meses, es una condición indispensable para que elmodelo pueda utilizarse para lo que normalmente se desea: predicción deresultados y punto de referencia respecto al futuro inmediato. La solución ideal alrespecto es evidentemente disponer de una previsiones de precios de ventas, decostes y de las otras variables del período para el que se desea aplicar el modelocon propósitos prospectivos. Ello no significa que no tenga sentido aplicar elmétodo a datos históricos, sino que en este caso se obtendrá una aproximación demenor fiabilidad o grado de significación de las conclusiones obtenidas.

Para mayor comodidad, asimismo prescindiremos, de ahora en adelante en estecapítulo de la coma elevada (’) para denotar las previsiones, entendiendo que losvalores de todas las variables son los previstos, a menos que se indique locontrario.

c) Desde esta perspectiva, existen pues unas previsiones de ventas determinadas yunas previsiones de precios y costes, y, en base a este conjunto, se determina elpunto de equilibrio. En consecuencia, el significado habitual de tal cifra, cuando−como es normal− es inferior a la venta prevista, tiene básicamente un sentidotemporal: Como se prevé vender V’ a lo largo del período, ¿en qué momento sealcanzará a cubrir los costes fijos previstos?; la respuesta, evidentemente sería: enaquel momento del ejercicio en que se alcance la cifra de ventas Ve.

Cifra que podría no ser la misma si la pregunta fuera: ¿Cuánto es necesario venderdurante todo el período para cubrir costes? Cuestión que hace referencia a una previsiónalternativa a V’ y que para diferenciar −la del PE− denominaremos umbral de beneficios(Vu). La diferencia de planteamiento es que, en este segundo caso, a) los costes fijosprevistos a cubrir pueden ser distintos de los costes fijos para la venta−ocupaciónprevista, si ésta es significativamente más elevada o inferior que el umbral de beneficios(Vu) y b) lo mismo puede suceder con las variables. Por ejemplo, en el caso en que ellímite de descuento bancario sea inferior al necesario según la política de descuentoprevista inicialmente, los gastos de descuento son variables en el sentido del cálculo delpunto de equilibrio (puesto que su cálculo es basa en una de ventas daday de lo que se trata es de ver en que momento del año − o con qué fracción de dichaprevisión− se cubrirán ya todos los costes fijos), pero serán fijos si consideramos laposibilidad de una previsión de ventas alternativa que se a superior a aquel valor apartir del cual las ventas a descontar son superiores a las que permite la clasificaciónde descuento bancario de que dispone la empresa.

En el apartado siguiente, (4.2), continuaremos refiriéndonos al punto deequilibrio (Ve). Posteriormente, en el punto 4.3, adoptaremos la perspectiva más generalde umbral de beneficios (Vu)

4.2 El análisis del punto de equilibrio en la empresa multiproducto.

En el caso más usual en la práctica de empresa que opera con más de un producto, elplanteamiento simplificado anterior no es directamente aplicable, puesto que, enprincipio, existen diversos márgenes de contribución, que debemos suponer de partidadistintos para cada artículo. Concretamente, ya no es posible hablar del punto de

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

92

equilibrio en términos de un volumen de unidades; aunque sí se puede hacer, comoveremos, en términos de cifra de ventas bajo determinadas condiciones.

4.2.1 Cálculo del punto de equilibrio en cifra de ventas

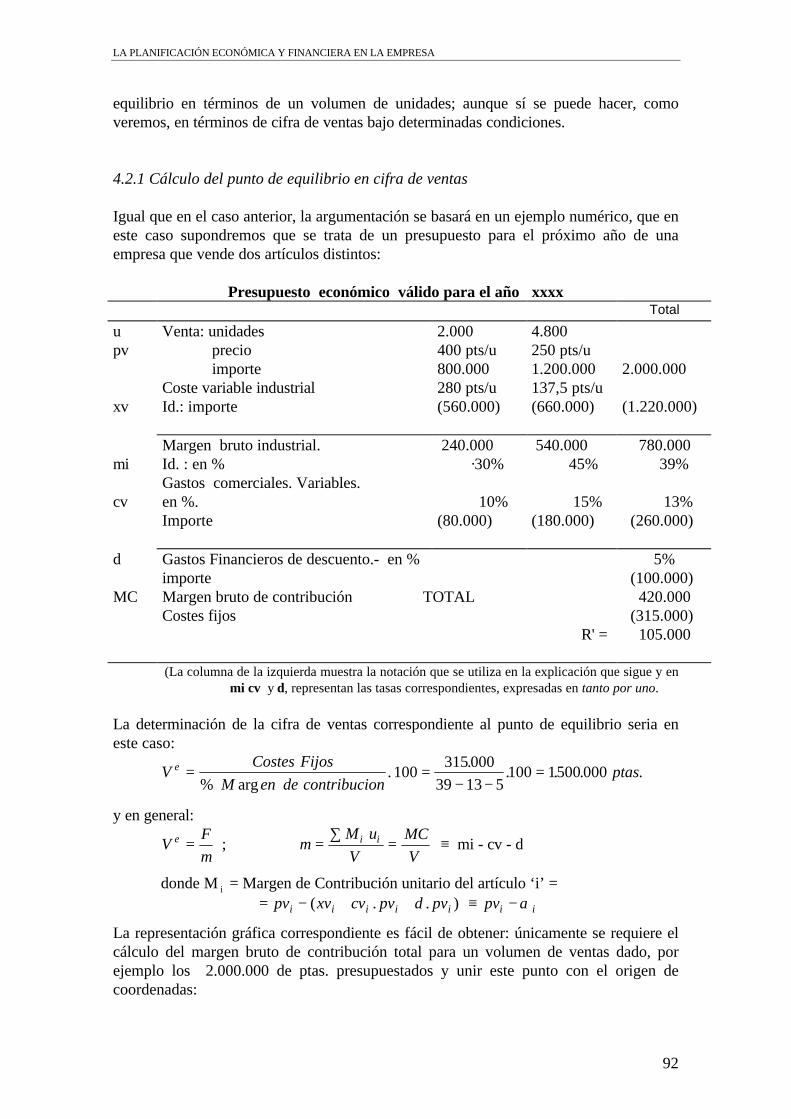

Igual que en el caso anterior, la argumentación se basará en un ejemplo numérico, que eneste caso supondremos que se trata de un presupuesto para el próximo año de unaempresa que vende dos artículos distintos:

Presupuesto económico válido para el año xxxxTotal

upv

xv

Venta: unidades precio importeCoste variable industrialId.: importe

2.000400 pts/u800.000280 pts/u(560.000)

4.800250 pts/u1.200.000137,5 pts/u(660.000)

2.000.000

(1.220.000)

mi

cv

Margen bruto industrial.Id. : en %Gastos comerciales. Variables.en %.Importe

240.000 ·30%

10%(80.000)

540.000 45%

15%(180.000)

780.000 39%

13% (260.000)

d

MC

Gastos Financieros de descuento.- en %importeMargen bruto de contribución TOTALCostes fijos R' =

5% (100.000) 420.000 (315.000) 105.000

(La columna de la izquierda muestra la notación que se utiliza en la explicación que sigue y enmi cv y d, representan las tasas correspondientes, expresadas en tanto por uno.

La determinación de la cifra de ventas correspondiente al punto de equilibrio seria eneste caso:

VCostes Fijos

M en de contribucionptase = =

− −=

% arg.

.. . . .100

315 00039 13 5

100 1500 000

y en general:

VFm

mM uV

MCV

e i i= =∑

=; ≡ mi - cv - d

donde M i = Margen de Contribución unitario del artículo ‘i’ = = − + + ≡ −pv xv cv pv d pv pvi i i i i i i( . . ) α

La representación gráfica correspondiente es fácil de obtener: únicamente se requiere elcálculo del margen bruto de contribución total para un volumen de ventas dado, porejemplo los 2.000.000 de ptas. presupuestados y unir este punto con el origen decoordenadas:

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

93

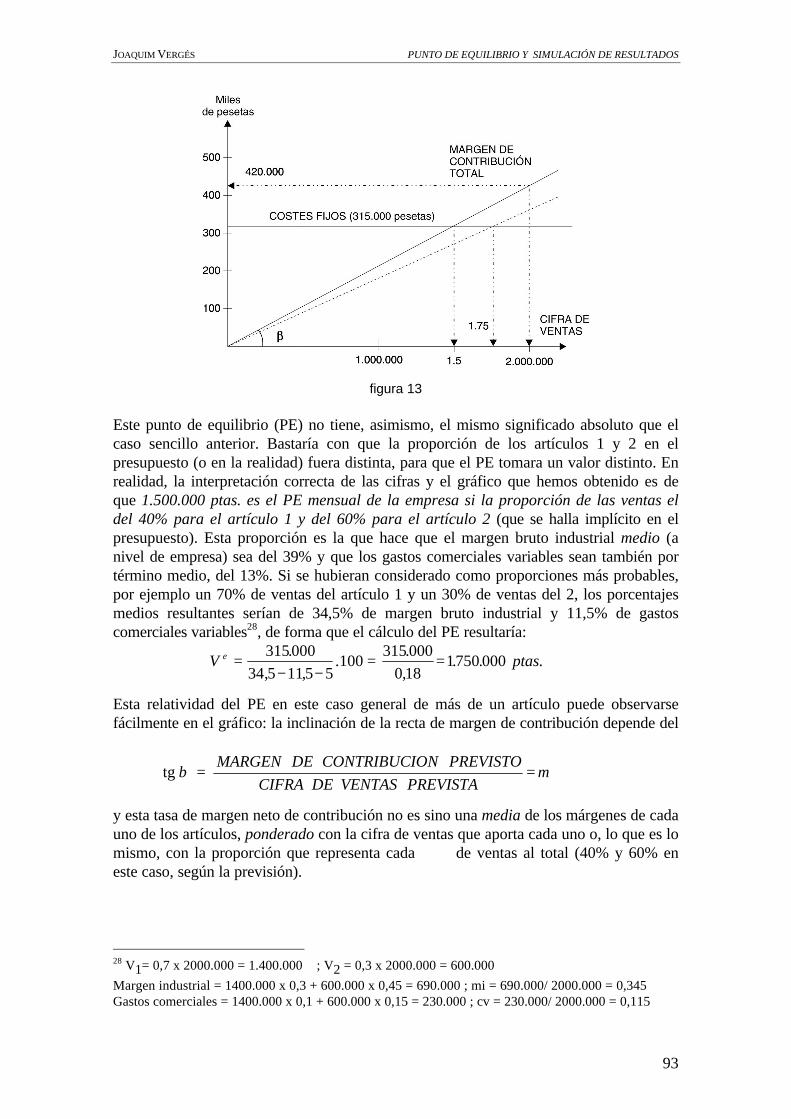

figura 13

Este punto de equilibrio (PE) no tiene, asimismo, el mismo significado absoluto que elcaso sencillo anterior. Bastaría con que la proporción de los artículos 1 y 2 en elpresupuesto (o en la realidad) fuera distinta, para que el PE tomara un valor distinto. Enrealidad, la interpretación correcta de las cifras y el gráfico que hemos obtenido es deque 1.500.000 ptas. es el PE mensual de la empresa si la proporción de las ventas eldel 40% para el artículo 1 y del 60% para el artículo 2 (que se halla implícito en elpresupuesto). Esta proporción es la que hace que el margen bruto industrial medio (anivel de empresa) sea del 39% y que los gastos comerciales variables sean también portérmino medio, del 13%. Si se hubieran considerado como proporciones más probables,por ejemplo un 70% de ventas del artículo 1 y un 30% de ventas del 2, los porcentajesmedios resultantes serían de 34,5% de margen bruto industrial y 11,5% de gastoscomerciales variables28, de forma que el cálculo del PE resultaría:

V ptase =− −

= =315000

34 5 115 5100

315 0000 18

1750 000.

, ,.

.,

. . .

Esta relatividad del PE en este caso general de más de un artículo puede observarsefácilmente en el gráfico: la inclinación de la recta de margen de contribución depende del

tg β = =MARGEN DE CONTRIBUCION PREVISTO

CIFRA DE VENTAS PREVISTAm

y esta tasa de margen neto de contribución no es sino una media de los márgenes de cadauno de los artículos, ponderado con la cifra de ventas que aporta cada uno o, lo que es lomismo, con la proporción que representa cada de ventas al total (40% y 60% eneste caso, según la previsión).

28 V1= 0,7 x 2000.000 = 1.400.000 ; V2 = 0,3 x 2000.000 = 600.000Margen industrial = 1400.000 x 0,3 + 600.000 x 0,45 = 690.000 ; mi = 690.000/ 2000.000 = 0,345Gastos comerciales = 1400.000 x 0,1 + 600.000 x 0,15 = 230.000 ; cv = 230.000/ 2000.000 = 0,115

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

94

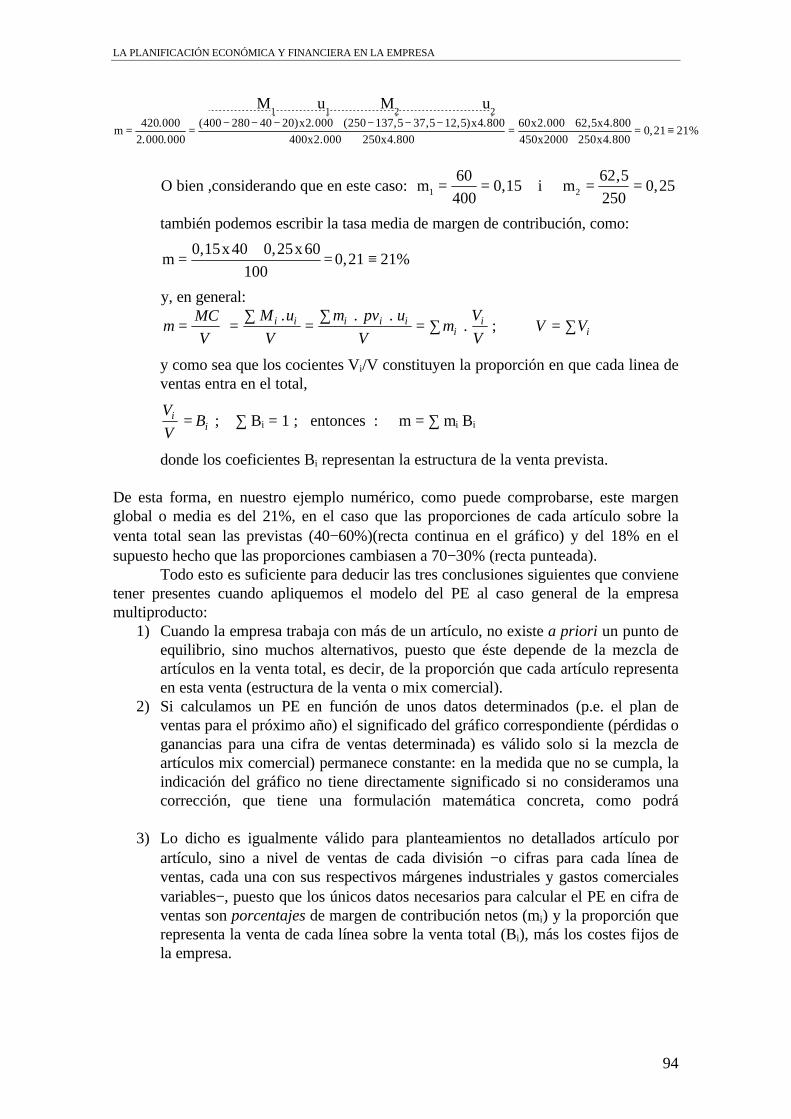

M1 u1 M2 u2

mx x

x xx x

x x= =

− − − + − − −+

=++

= ≡420 000

2 000 000400 280 40 20 2 000 250 137 5 37 5 12 5 4 800

400 2 000 250 4 80060 2 000 62 5 4 800450 2000 250 4 800

0 21 21.

. .( ) . ( , , , ) .

. .. , .

., %

O bien ,considerando que en este caso: m i m1 260400

0 1562 5250

0 25= = = =,,

,

también podemos escribir la tasa media de margen de contribución, como:

mx x

=+

= ≡0 15 40 0 25 60

1000 21 21

, ,, %

y, en general:

mMCV

M uV

m pv uV

mVV

V Vi i i i ii

ii= =

∑=

∑= ∑ = ∑

. . .. ;

y como sea que los cocientes Vi/V constituyen la proporción en que cada linea deventas entra en el total,

VV

Bii= ; ∑ Bi = 1 ; entonces : m = ∑ mi⋅Bi

donde los coeficientes Bi representan la estructura de la venta prevista.

De esta forma, en nuestro ejemplo numérico, como puede comprobarse, este margenglobal o media es del 21%, en el caso que las proporciones de cada artículo sobre laventa total sean las previstas (40−60%)(recta continua en el gráfico) y del 18% en elsupuesto hecho que las proporciones cambiasen a 70−30% (recta punteada).

Todo esto es suficiente para deducir las tres conclusiones siguientes que convienetener presentes cuando apliquemos el modelo del PE al caso general de la empresamultiproducto:

1) Cuando la empresa trabaja con más de un artículo, no existe a priori un punto deequilibrio, sino muchos alternativos, puesto que éste depende de la mezcla deartículos en la venta total, es decir, de la proporción que cada artículo representaen esta venta (estructura de la venta o mix comercial).

2) Si calculamos un PE en función de unos datos determinados (p.e. el plan deventas para el próximo año) el significado del gráfico correspondiente (pérdidas oganancias para una cifra de ventas determinada) es válido solo si la mezcla deartículos mix comercial) permanece constante: en la medida que no se cumpla, laindicación del gráfico no tiene directamente significado si no consideramos unacorrección, que tiene una formulación matemática concreta, como podrá

3) Lo dicho es igualmente válido para planteamientos no detallados artículo porartículo, sino a nivel de ventas de cada división −o cifras para cada línea deventas, cada una con sus respectivos márgenes industriales y gastos comercialesvariables−, puesto que los únicos datos necesarios para calcular el PE en cifra deventas son porcentajes de margen de contribución netos (mi) y la proporción querepresenta la venta de cada línea sobre la venta total (Bi), más los costes fijos dela empresa.

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

95

4.2.2 Intervalo de variación del punto de equilibrio

En el ejemplo que viene utilizándose, puede verse que el PE oscilará ente los valores:2.100.000 y 1.260.000 ptas.29; el primero corresponde a una situación extrema en quesólo se prevea vender del artículo 1, que deja un margen de contribución del 15%; elsegundo, a la situación opuesta, en que sólo se vendiese del artículo 2, que tiene unmargen d contribución mayor: 25%. Cualquier situación intermedia, es decir, de venta deambos artículos, dará un margen porcentual global o de empresa entre el 15% y el 25%,al cual corresponderá un PE situado en el intervalo 2.100.000/1.260.000. (ver figura 14).

Figura 14

En este ejemplo concreto en que son dos los artículos con los que se trabaja, puedehablarse, sin entrar en demasiadas complicaciones de cálculo del PE

, aunque con igual relativismo que anteriormente. Es evidente que nohay una pareja determinada de cantidades a vender (en unidades) del artículo 1 y 2 quesea «el PE”, sino indefinidas (aunque no infinitas) que cumplen la condición de que sumargen de contribución total cubra exactamente los costes fijos. En nuestro ejemplo, el

unitario es de 60 pesetas para el artículo 1 y 62,5 ptas. para elartículo 2. El PE en unidades físicas debe cumplir, por tanto, la condición de:

60 . ui + 62,5 . u2 = 315.000 ptas.

ecuación con dos incógnitas, de solución indefinida, cuya representación gráfica nosmuestra precisamente el conjunto de soluciones posibles, es decir, las distintascombinaciones de unidades de artículo 1 y de artículo 2 a vender, que dan el punto deequilibrio. (Combinaciones que, por supuesto, deben cumplir la lógica restricción de quede cada artículo la empresa no puede pretender vender más de las unidades queconstituyen el volumen estimado de la demanda total para el sector («tamaño del

29 315000

30 10 5100 2100 000 315000

45 15 5100 1260 000. . . . ; . . . .

− −=

− −=

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

96

mercado»): u’i ≤ U’i El conjunto de valores (ui , u2) que en principio (y salvo la reservaindicada) constituirían los diferentes puntos de equilibrio posibles, se ha representado en

Cada punto de la recta corresponde a una solución de la ecuación, y es por tantoun punto de equilibrio. Una de esas soluciones es ui = 1.500 ; u2 = 3.600, quecorresponde a la proporción o mezcla de artículos en la cifra de ventas prevista (40−60%respectivamente) y por tanto, al PE en pesetas de 1.500.000 calculado en primer lugar30.Si la proporción de la venta de cada artículo debiese cambiar a una nueva previsión del70−30% por ejemplo, el PE en pesetas ya hemos visto que sería de 1.750.000; y ahora

Figura 15

podemos decir que en unidades físicas sería: 3.062,5 unidades y u2 = 2.100 unidades, quees otro de los puntos de la recta del gráfico A. Explicitar todas estas posiblescombinaciones u1, u2 que dan u PE es en este caso fácil; basta construir la tabla desoluciones de la ecuación anterior (dando un valor arbitrario a una variable, ydeterminando el valor de la otra según la ecuación)31

30 u ue e

1 20 40 1500 000

4001500

0 601500 000250

3600= = = =, . . .

;, . . .

.31 A una solución de este tipo (tabla) llega J. Ijiri (“Análisis de Objetivos y Control de Gestión” de. ICE,cap 2) con la diferencia substancial, que es de destacar, de que para ello utiliza un planteamiento einstrumental matemático relativamente complejo (inversa generalizada de una matriz, espacio vectorialnulo, etc.) que resulta claramente innecesario desde un principio, ya que el problema (PE en unidadesfísicas con dos -o más- artículos) está matemáticamente muy claro: las soluciones reales de unaecuación con dos -o más- incógnitas; y por ende es un problema formalmente resuelto de antemano(debe añadirse que tampoco el planteamiento de IJIRI se justifica porque sea el adecuado parasituaciones de n artículos o de márgenes unitarios no constantes).

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

97

Puntodel Gráfico

Punto de Equilibrio enunidades físicas de artículos u1 u2

Composición correspon-diente de la Cifra de Vendes

PE en valor(ptas.)

R

STU

0 5.040125 4.9201.250 3.8401.500 3.6003.062,5 2.1005.250 0

0 − 1003,9 − 96,134,2 − 65,840 − 6070 − 30100 − 0

1.260.0001.280.0001.460.0001.500.0001.750.0002.100.000

El recurso a veces observado, de repartir los costes fijos, que en realidad generalmenteson comunes, entre los diferentes artículos (o líneas de venta) para así calcular porseparado el PE para cada artículo (o línea de venta) y luego sumar ambos valores,equivale como puede verse a escoger implícitamente un punto de la recta del gráfico;punto indirectamente determinado por el criterio que se haya seguido para repartir loscostes fijos; es decir, algo totalmente arbitrario.

4.2.3 Formulación general y aplicaciones

Dejando ya el ejemplo numérico anterior, pasamos a concretar las cuestiones abordadasen un planteamiento general que sea válido no sólo para el caso de más de dos artículos,sino también para el caso en que la información venga en términos de líneas de venta enlugar de en unidades precios y costes unitario de cada artículo.

La determinación del PE en cifras de ventas en el caso general implica operarimplícitamente con tasas de márgenes industriales de contribución y tasas de gastosvariables (no imputados), promedios −en el sentido explicitado antes− de los diferentesartículos o líneas de venta, lo que permite que siga siendo válida la formulación básicadel punto de equilibrio en cifra de ventas:

VFm

e =

donde: F = costes fijosm = mi −cv−dmi = tasa de margen bruto (o industrial) promedio.cv = tasa de gastos comerciales variables promedio.d = tasa de gastos generales variables sobre ventas

siendo mbi y cv, y por tanto, m, tasas globales; diferentes a las de cada artículo o líneade venta; mientras que d seguiremos suponiendo que es una tasa única para cualquiertipo de venta. Todas las variables se suponen procedentes de una previsión concreta en laque cada línea de venta representa una proporción determinada (Bi) de la ventaplanificada total.

Generalizando el planteamiento, cambiaremos la distinción entre los costesvariables (no imputados) que son proporcionales a la cifra de ventas (cv1) y los que loson respecto a las unidades vendidas de artículos (cv2); la equivalencia respecto a lanotación utilizada hasta ahora es la siguiente: (cv + d) . V = cv1 . V + cv2 .∑ ui. Deacuerdo con esto formularemos el planteamiento general del punto de equilibrio como:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

98

VFm

m m B m M pv B V V

VF

m Bi n

ei i i i i i i

e

i i

= = ∑ = =

=∑

= =

; . ; / ; /

.; , ,..1 2 artículos (o líneas de venta)

M pv xv cv pv cv pvi i i i i= − + + = −( . )1 2 αxv = coste industrial estrictamente variable (unitario)cv1i = tasa de costes variables (no imputados) , en función del valor de la venta;

tanto específicos (todos o parte del concepto «cv» anterior) como

cv2i = Coste variables (no imputados), en función del número de unidades físicas(serían la parte restante de la variable cv del planteamiento simplificadoanterior). En el caso de que la formulación del resultado se hayaformulado en términos de líneas de ventas, estos costes deberánexpresarse necesariamente en términos de tasa sobre ventas ( ∑ cv2i · ui/V), pasando, por tanto a integrarse dentro de la variable cv1, que quedaríaentonces como única tasa representativa de todos los costes variables noimputados.

αi = coste unitario variable total.

o, mas directamente, y expresado en términos relativos (tasa de margen):

mMCV

V V MC M u pv uii

ii i i i i i i= ∑ = = = −; ; ( ) .α

y también

m mi cvcvpv

mipv xv

pvi i ii

ii

i

= − − =−

1

2;

El valor Ve tiene significado como cifra de ventas de punto de equilibrio, mientras lamezcla de artículos (mix comercial) en la cifra de ventas global no se modifique. Y, porsupuesto, mientras puedan seguirse considerando válidas las previsiones sobre costes yprecios tomadas como base de cálculo. De ahí que sea recomendable expresar y calcularel PE de forma no sintética, sino desarrollada, pues así quedan explicitadas todas lasvariables que influyen en la determinación y que están implícitas en la formulación

VFm

e =

Expresión desarrollada del punto de equilibrio:

(I) Cuando los datos vienen detallados por artículos:

VFm

F u pvM u

F Vm V

Fm B

e i i

i i

i

i i i i

= =∑

∑=

∑∑

=∑

. ..

.. .

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

99

siendo Mi el margen de contribución unitario del artículo i, es decir el precio menostodos, y sólo, los costes variables; y F’, todos los costes fijos de la empresa, en el sentidocomplementario al anterior. Todas las variables son en principio, valores según lasprevisiones.

(2) Cuando los datos vienen detallados solo por lineas de venta:

VFm

F Vm V

Fm B

i línea de ventase i

i i i i

= =∑

∑=

∑=

.. .

; ( )

donde mi tiene un significado idéntico al caso anterior, si bien, en el caso de líneas deventa sólo admite el cálculo en términos bien globales, bien directamente en términos detasas:

mi = (MCi/ Vi) ≡ mii - cvi - d≡ mii - cv1i

En ambas expresiones se pone de manifiesto que dos previsiones de cifra de ventas totalidénticas (V) pero con diferente composición (Bi) darán un PE diferente, puesto que elnumerador permanecerá invariable pero no así el denominador.

La representación gráfica sigue siendo útil en el caso general, siempre que setenga en cuenta lo anterior y ello en dos sentidos: tanto a la hora de utilizar como valorde referencia el PE, como de emplear el gráfico para extraer conclusiones sobre cuál seráel resultado dada una determinada cifra de ventas. Veamos esto con más detalle.

Supongamos las n líneas de venta de la empresa ordenadas de menor a mayormargen de contribución, es decir:

m = margen de contribución global de la empresa según la composición de laventa prevista (= ∑mi ·Bi ≡ ∑MCi/∑Vi).

ma= margen de contribución de la línea de ventas o artículo «a», que es la demenor margen.

mb = margen de contribución de la línea de ventas (o artículo) «b», que es la demayor margen. Evidentemente, para cualquier composición de la venta total: ma

< m < mb.

A partir de aquí es posible calcular el PE correspondiente a la previsión, así como susextremos inferior y superior que delimitan el intervalo de variación.

VFm

VF

mV

Fm

e e

a

e

b

= = =+ −; ;( ) ( )

con el significado de:

Ve(−) ≤ Ve(posible) ≤ Ve(+)

s.a.: 1) Ve(−) ( ≡ línea «a») ≤ Ua

2) Ve(+) (≡ línea «b») ≤ Ub

Ui = demanda total del mercadorespectivo.

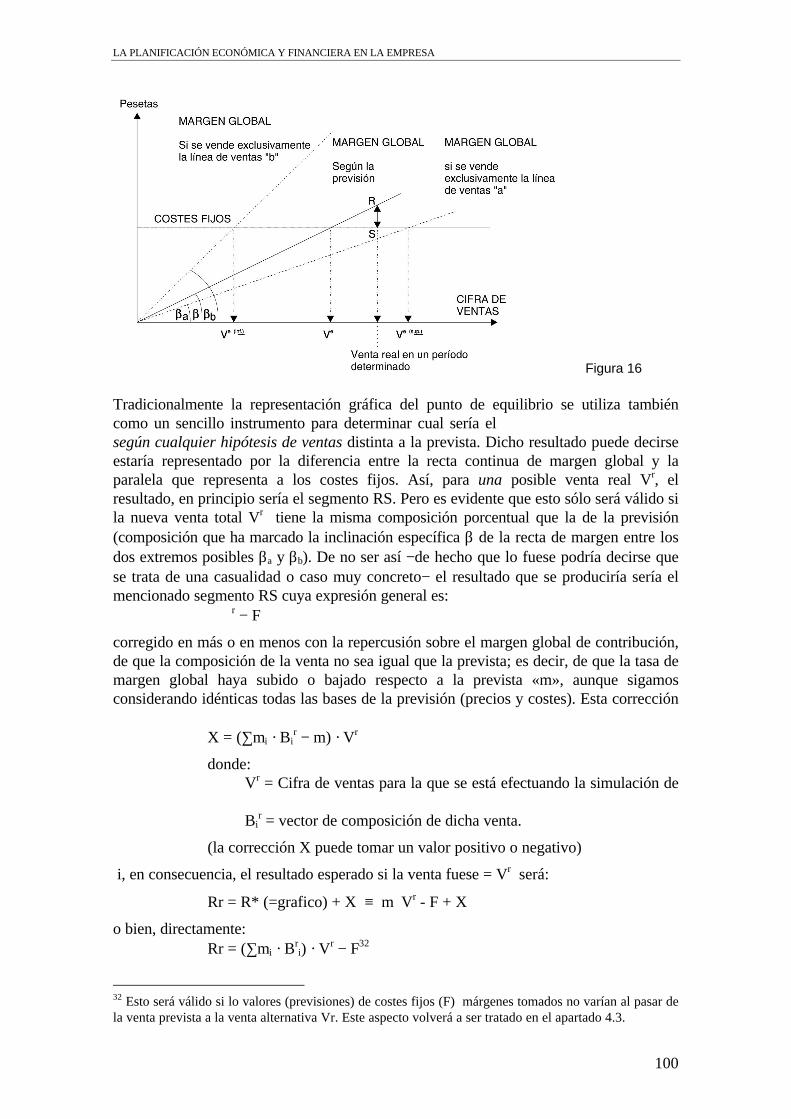

Desde esta perspectiva más general, el punto de equilibrio y su intervalo de variaciónpueden expresarse según la representación gráfica siguiente:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

100

Figura 16

Tradicionalmente la representación gráfica del punto de equilibrio se utiliza tambiéncomo un sencillo instrumento para determinar cual sería el según cualquier hipótesis de ventas distinta a la prevista. Dicho resultado puede decirseestaría representado por la diferencia entre la recta continua de margen global y laparalela que representa a los costes fijos. Así, para una posible venta real Vr, elresultado, en principio sería el segmento RS. Pero es evidente que esto sólo será válido sila nueva venta total Vr tiene la misma composición porcentual que la de la previsión(composición que ha marcado la inclinación específica β de la recta de margen entre losdos extremos posibles βa y βb). De no ser así −de hecho que lo fuese podría decirse quese trata de una casualidad o caso muy concreto− el resultado que se produciría sería elmencionado segmento RS cuya expresión general es:

r − F

corregido en más o en menos con la repercusión sobre el margen global de contribución,de que la composición de la venta no sea igual que la prevista; es decir, de que la tasa demargen global haya subido o bajado respecto a la prevista «m», aunque sigamosconsiderando idénticas todas las bases de la previsión (precios y costes). Esta corrección

X = (∑mi · Bir − m) · Vr

donde:Vr = Cifra de ventas para la que se está efectuando la simulación de

Bir = vector de composición de dicha venta.

(la corrección X puede tomar un valor positivo o negativo)

i, en consecuencia, el resultado esperado si la venta fuese = Vr será:

Rr = R* (=grafico) + X ≡ m⋅ Vr - F + X

o bien, directamente:Rr = (∑mi · Br

i) · Vr − F32

32 Esto será válido si lo valores (previsiones) de costes fijos (F) márgenes tomados no varían al pasar dela venta prevista a la venta alternativa Vr. Este aspecto volverá a ser tratado en el apartado 4.3.

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

101

El punto de equilibrio en unidades físicas.

También existe en este caso general −y cuando la información es artículo por artículo elconcepto o la idea del PE en unidades físicas, si bien en un sentido restringido: A todoposible punto de equilibrio en cifra de ventas (V) le corresponde un vector de unidadesfísicas de cada artículo, cuya venta cubriría exactamente los costes fijos; este vector seobtiene (como en el caso del ejemplo numérico) aplicando la proporción, en la previsión,de la cifra de ventas de cada uno de ellos sobre la venta total:

uV B

pvie

ei

i

=.

obteniendo así el PE en unidades físicas según la previsión: u1e, u2

e, ... une; lo que a su

vez no es sino una de las indefinidas soluciones de la ecuación de n incógnitas resultantede igualar el margen de contribución total con los costes fijos:

u1 · M1 + u2 · M2 + ... + un · Mn = F

Figura 17

Finalmente, es importante tener en cuenta en es te punto, que las indefinidascombinaciones de artículos que cumplen con la condición de «punto de equilibrio»,pueden aparecer en la práctica acotadas por limitaciones de carácter técnico o comercial.Veamos esto en el ejemplo numérico que se ha utilizado antes: supongamos que existenunas limitaciones técnicas en cuanto a posibilidades de producción de ambos artículos,tal como la señalada por la recta XY, y una limitación de carácter comercial como larepresentada por la recta quebrada ABCD.

En este caso, las diferentes combinaciones de artículos 1 y 2 que dan un punto deequilibrio, ya no puede considerarse que sean todas las señaladas por la recta UR ya quehay puntos de la misma que no son factibles, sea por cuestiones técnicas o comerciales.El conjunto de combinaciones de artículos que dan un punto de equilibrio y que seanposibles, quedan acotados en el ejemplo a las contenidas en el segmento EF.

Otra limitación de tipo comercial diferente a la del ejemplo gráfico es la yaindicada anteriormente representada por los respectivos tamaños del mercado de los

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

102

artículos: Es evidente que no tiene sentido tomar como valores de punto de equilibrioposibles aquellos que representan vender de uno de los artículos mas de lo que seconsidera es la demanda total del mercado (En la gráfica anterior, esta restricción vendríalógicamente representada por una línea paralela al eje respectivo).

4.2.4 El PE con costes fijos específicos por artículos (o líneas de venta)

Se trata de un caso relativamente significativo en la práctica sobre el que convieneseñalar la variación que representa sobre el planteamiento general anterior. Supongamosque nos encontramos ante el hecho de que los costes fijos en realidad están compuestospor unos que son específicos de cada uno de los artículos, o líneas de ventas(generalmente de tipo comercial) y otros de carácter común y general.

F = ∑Fi + Fg

Esta información de detalle puede ignorarse, operando como hasta aquí con la cifra totalF, o utilizarse. En este segundo caso, es posible definir el PE de una forma distinta a lautilizada hasta aquí y que denominaremos PE por acumulación. Esta forma alternativaconsiste en calcular el PE como una suma de componentes específicos para cada artículoo línea de ventas, más un término complementario para cubrir los costes fijos comunes ogenerales:

VFm

Fm

Fm

Fm

e n

n

g= + + +1

1

2

2

...

resultado, que en cualquier caso, no admite representación gráfica como la del modelogeneral, desarrollado hasta aquí (y con la que cuantitativamente tampoco coincidirá).

Si por el contrario se opta por aplicar el modelo general, el hecho de considerarlaexistencia de costes fijos por artículos o líneas implica una diferencia respecto alintervalo de variación del PE: los puntos extremos del intervalo de variación calculadosegún lo indicado antes, no son válidos como PE posibles, puesto que en el caso extremode que sólo se vendiese de la línea de más margen, es posible admitir que no existirían loscoste fijos específicos de las restantes; e igual para la de menor margen. Los puntosextremos dejan de ser, pues, en principio, válidos como puntos de equilibrio posibles, sibien lo serán los puntos inmediatamente adyacentes, ya que representan una ciertaproducción no nula de los demás artículos o líneas de venta. Esto puede concretarse así:

Ve(−) < Ve posible < Ve(+)

Paralelamente a este intervalo «abierto» de PE, habrá que añadir en principio don nuevosvalores puntuales de PE, que serán:

(Fa + Fg)/ma y (Fb + Fg)/mb

donde el subíndice «a» indica, como antes el artículo (o la línea de ventas) de menormargen de contribución, y el «b», el de mayor margen; aunque el primer valor searedundante, puesto que será siempre un volumen de ventas que estará dentro del propiointervalo de variación del punto de equilibrio (porque (Fa + Fg) < (F = costes fijostotales), lo que implica que el cociente indicado resulte un valor inferior al extremosuperior del intervalo de variación que está determinado por F/ma).

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

103

4.3 Generalización del modelo del PE: la simulación de resultados.

Generalización del modelo de ‘resultado a obtener’ (simulación)El propio concepto de punto de equilibrio representa de hecho plantearse una

simulación de cálculo simple: ¿Qué venta habría que realizar para obtener un resultadoprecisamente igual a los costes fijos previstos, si nada más varía; es decir, si éstos siguensiendo válidos para dicha nueva venta prevista, y no varía ni la proporción de losartículos en la venta total ni los márgenes individuales de éstos?. Y, si se amplía laperspectiva a interrogarse sobre cualquier meta dada de resultados, el modelo del puntode equilibrio es directamente generalizable para concretar la pregunta de qué resultado seobtendría dada una venta determinada33

R* = m’ · V* − F’s.a. m’ y F’ sigan siendo válidos para el nuevo valor de ventas V”.

Una aplicación directa de esto es, por ejemplo, la de plantearse qué cifra de ventas habríaque alcanzar para obtener una determinada tasa de rendimiento (Beneficio neto/ventas),considerando que éste suele ser un concepto de uso generalizado para evaluar la posicióneconómica relativa de una empresa. Sea «x» la tasa de rendimiento sobre la que seplantea la cuestión; y suponiendo que tanto la estructura de la venta como los márgenesy costes inicialmente previstos no variasen:

rRV

R m V F x V***

; * ' . " ' . "= = − =

siendo aquí la única incógnita, la meta de ventas «v» como posible previsión alternativa.

VF

m x"

''

=−

Ahora bien, como hemos visto antes, pasar a una venta distinta implica, en general, pasara una estructura de la venta («mix») también distinta, por lo que no será válido, enprincipio, el margen global «m» anterior que es el deducido de la previsión; y enconsecuencia, la formulación del resultado a obtener (R”) para una venta concreta (V”)debería generalizarse, en un primer paso, a :

∑m’i · B’i − F’ ≡ ∑ m’i · V”i − F’s.a.: m’ y F’ sean válidos para las previsiones alternativas V”i.

Por otra parte, al plantearse mas específicamente el PE como modelo de simulación sehace necesario abandonar algunas de las simplificaciones más fuertes en las que se basa yque hasta aquí hemos mantenido: 1) la de precios de venta constantes(independientemente de la cantidad vendida); 2) la de costes variables en generalexactamente proporcionales (lineales); y 3) la propia de suponer unos costes fijos válidospara cualquier volumen de actividad.

Eliminando estas simplificaciones se hace, pues, necesario, lo que nos conduce,de hecho a abandonar el modelo del punto de equilibrio en sí para pasar a considerar lasimulación de resultados en términos generales.

33 Aplicada esta expresión lineal del resultado previsible precisamente a la venta prevista de partida, seobtendrá el mismo resultado presentado para la cuenta de resultados previsional, sólo si esta respondeconcretamente a un sistema de costes de imputación de costes exclusivamente variables de compras yproducción. En caso que el sistema sea otro, los dos resultados previstos no serán idénticos, y sudiferencia será igual a la diferencia respectiva de valoración de existencias de un sistema de costes aotro. Por consiguiente, en general R*(V’) diferirá ligeramente de R’, en la medida que este estécalculado imputando algunos costes fijos y que se produzca alguna variación de existencias.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

104

4.3.1 Resultado a obtener cuando los previos varían en función de la venta prevista.

Procederemos a analizar tres situaciones sucesivamente: En primer lugar, el caso en quesólo sea viable considerar previsiones alternativas en términos de una nueva previsiónglobal de ventas (V”). En segundo lugar (4.3.2), situaciones en que por causa delimitaciones técnicas o de mercado sólo es posible considerar previsiones alternativaspara cada uno de los artículos (ux”) o líneas de venta (Vx”). I, finalmente (4.5), unasituación de carácter general, entendiendo como tal aquella en que sea posible considerarprevisiones alternativas para cualquiera de los artículos (o líneas de venta) de la empresa,con una variación específica para cada precio/margen al variar la venta previstarespectiva.

Variación global de las ventas y, por tanto, de la tasa promedio de margen de

Es lógico pensar que una posible venta superior (o inferioposible si los precios de venta son algo menores (mayores) que los previstos, es decir,con unos márgenes algo inferiores (superiores). Así, a menos que la empresa no estéoperando en unos mercados de competencia perfecta, los precios de los artículosvariarán algo en función de las unidades que intente colocar en el mercado; variaciónque, como es bien sabido, será más o menos importante según el grado de diferenciacióndel producto, según la relativa presión de la competencia oligopolística y según larelativa presión de la competencia oligopolística y según el tipo de necesidad que cubreel producto, como factores principales.

Para simplificar (y que la exposición sea aplicable además a una previsión quevenga determinada sólo en términos de líneas de venta), consideremos en primer lugar

→cantidad vendida se concreta en un efecto global en términosde: Variación respecto a la tasa de margen promedio previsto (m’), que producirá unadeterminada variación sobre la venta prevista. Para simplificar supondremos que dichavariación consiste concretamente en un incremento ∆ V’ = V” − V’. Esta variación de latasa de margen promedio comprenderá tanto el efecto de que los precios disminuiránalgo como consecuencia del incremento sobre la venta prevista (V” − V’), como elefecto de un posible cambio en la estructura de la venta al pasar a prever cantidadesmayores:

m” = m’ − ∇m’ ; ∇m’ = f(∆V’)

Así, por ejemplo, si la disminución de la tasa de margen se estima que sería de la décimaparte de la tasa de aumento correspondiente de la venda al aumentar la previsión de V’ aV” (y , a la inversa, si se trata de disminuciones sobre la venta prevista), el «nuevo»margen promedio previsto se expresará como:

∇ =− −

= → = − ≡ +mV V

VV V

Vw m m

wV V w'

" ''

. ;" '

'; " ' ; " ' ( )

110 10

1

enfoque «global» (en tanto que basado en el efecto sobre la variable tasa de margen«global» o promedio) que tiene la ventaja de que puede aplicarse tanto si la informaciónse presenta en términos de unidades y precios de artículo como en términos de líneas deventas.

El resultado a obtener, dada una venta determinada, se expresará en esta caso,por tanto, de acuerdo con lo anterior, como:

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

105

R mw

V w F" ( ' ) ' . ( ) '= − + −10

1

s.a. 1) F’ siga siendo válido para el nuevo nivel de Ventas V” y su nivel deactividad productiva asociado.

2) Ídem respecto a los costes industriales variables y las tasas de costesvariables.

Veamos una aplicación de esto al ejemplo numérico anterior. Supongamos para ello quela venta puede aumentarse sin variar substancialmente la composición, pero a cambio dereducir el margen global de contribución previsto, proporcionalmente a la tasa deincremento de la nueva venta respecto a la venta prevista: proporción que supondremostambién que es de 1/10. El Resultado a obtener (R”) dada una determinada tasa devariación de la venta respecto a la previsión (w), sería:

Rw

w

R w w

" ( , ) . . . ( ) .

" . . .

= − + −

= − +

0 2110

2 000 000 1 315 000

220 000 200 000 105 0002

Es decir, una expresión de segundo grado en la variable w, que permite fácilmenteefectuar simulaciones de resultado para contestar preguntas del siguiente tipo:

a) ¿Qué resultado se obtendría con una previsión de ventas un 10% superior a lainicialmente prevista?

R” = 220.000 · 0,1 − 200.000 · 0,12 + 105.000 = 125.000 pesetas

b) En qué proporción debería incrementarse la previsión de ventas para alcanzarun resultado de 130.000 pesetas?

130.000 = 220.000 · w − 200.000 · w2 + 105.000de donde se obtiene w = 0,12869 y w = 0,9713

dos respuestas posibles, de las que, lógicamente descartaremos la segunda, puesto que esinferior en términos de gestión empresarial. En efecto, aumentando la previsión en un97,1% se alcanzaría un resultado de 130.000, pero, ¿qué sentido tendría este esfuerzo sise puede conseguir lo mismo con un incremento del 12,8%?

c) ¿Cuál sería la previsión de ventas que daría un beneficio máximo?dRdw

w w"

. . ,= − = → =220 000 400 000 0 0 55

lo que significa que pasar a una venta un 55% superior a la prevista, proporcionaría elmáximo beneficio posible, teniendo en cuenta las expectativas de la empresa (ver gráficoprimero de la figura 18.). Conclusión provisional que sería válida sólo si las condiciones1) y 2) formuladas para la función de resultado previsto R” se cumplieran para unvolumen de ventas superior en un 55% al previsto.

Supongamos ahora que el objetivo para la empresa se formulase en términos dealcanzar una determinada tasa de rendimiento neto sobre vetas (en lugar de una meta devalor absoluto); por ejemplo, pasar del 5,25% que resulta de la previsión a un 5,75% porconsiderar que esto sería una meta conveniente:

0 0575 0 2110

2 000 000 1 3150001

2 000 000 1,

""

( , ) . . . ( ) .. . ( )

= − + −

+

RV

ww

wde donde se deduce que:

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

106

w =→→

0 400 125

,,

Como puede verse, formalmente existen dos posibilidades de conseguir tal meta derendimiento sobre ventas: aumentar la venta prevista en un 12,5% o bien aumentarla enun 40%. Por supuesto, esta segunda posibilidad debe ser rechazada, no sólo porque noresponde a la lógica económica de la empresa el hacer un esfuerzo por vender un 40%más cuando el mismo objetivo puede conseguirse efectuando un esfuerzo por vendersólo un 12,5% más, sino también porque es probable que los costes fijos tomados para elcálculo sean válidos para un nivel de operaciones un 12,5% superior, pero no es tanprobable que lo sean para un nivel de un 40% superior a la previsión inicial.

Planteada la cuestión en términos abiertos, puede deducirse también de loanterior que el máximo rendimiento sobre ventas se obtiene si se pasa a una venta un2,5% superior a la prevista.

Figura 18

d R Vdw

w( " / ")

; ,,= → = −0 2 255

0 255

(el segundo resultado, negativo, significaría una reducción de ventas respecto a laprevisión; reducción que en términos reales tiene el límite lógicamente del 100% (w =

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

107

−1); en consecuencia, el resultado de −2.255 no tiene significado real.) Las dosdeterminaciones anteriores se han representado en el segundo gráfico la fig. 18.

Esto significa que, tanto para ventas superiores como inferiores a 2.000.000 (1+0,255) = 2.510.000 ptas., la tasa de rendimiento es inferior al 5,9% que, como puedededucirse de lo anterior, es la tasa máxima alcanzable según las previsiones de precios ycostes. (Conclusión sujeta a que las condiciones 1) y 2) anteriores se den).

Figura 19

Ambas relaciones R”(w) y r”(w) pueden verse también desde otra perspectiva queayudará esclarecer la exposición. Se trata de la relación más directa existente entre elMargen de contribución total a obtener(M’) y la venta prevista (V’) dada una cifra deprevisión de Ventas alternativa a la inicial: M” = M”( V” ).

Esta relación se ha representado gráficamente en la figura 19, en la que elresultado a obtener, R”, viene representado por la distancia vertical MC” − F’. A efectosde comparación, se ha representado también la recta correspondiente a la formulaciónlineal del Punto de Equilibrio.

Este gráfico permite además extraer fácilmente una serie de conclusionesrelevantes:

1) Ambas expresiones del Margen de Contribución −la lineal o propia del modelo dePE y la «real» (en el sentido de que tiene en cuenta que la tasa media de margenno será constante sino que será inferior a la prevista en el plan inicial)− coincidiránprecisamente para el propio valor de la venta prevista: MC* (V’) = MC”(V’).

2) El umbral de beneficios corresponderá siempre en estos casos a una previsión deventas alternativa inferior a lo calculado antes como punto de equilibrio: Vu < Ve.

3) Trazada una paralela por encima de la recta F’, a una distancia igual al segmentoarbitrario AF’, existirán siempre dos puntos de intersección con la curva de margentotal M”. Estos puntos señalaran dos niveles de ventas para los cuales el resultadoque se obtendría sería el mismo: el valor del segmento AF. Valor que ha deentenderse que en la práctica representaría un determinado objetivo propuesto deresultado a obtener.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

108

4) La recta trazada desde el punto G (=F’) y tangente a la curva MC”, señala −enpunto de tangencia− la previsión de ventas que daría la máxima tasa derendimiento, así como también señala el resultado absoluto con el que secorresponde: El valor del segmento BC.

5) La previsión de ventas que da una tasa de rendimiento máxima será siempre menorque la que da el máximo resultado absoluto. Gráficamente: el punto D siempre

6) El resultado correspondiente a la máxima (segmento BC) tasa de rendimiento serásiempre inferior al resultado máximo alcanzable (segmento GH), si la previsión decostes fijos no salta precisamente en el intervalo entre la cifra de ventas asociada alos dos resultados.

7) Dada una recta con una inclinación inferior a la definida arriba en (4), equivaldrá ala representación de una meta en cuanto a tasa de rendimiento, wo, inferior a lamáxima:

recta: y = F’ + r* · V”

4.3.2 Simulación de resultados cuando sólo resulta viable —por razones técnicas o demercado— modificar la previsión de uno de los artículos o líneas

A) Variación de la previsión de ventas −y por tanto del precio− en términosdirectamente de unidades de artículos

Supondremos ahora que la simulación de resultados se hace al nivel mas precisode utilizar las variables unidades y precios de venta de los respectivos artículos.Tomaremos como expresión de la relación inversa entre ambas variables, funcioneslineales de demanda (inversa) a las que se enfrenta la empresa para cada artículo.Expresaremos tales funciones de demanda como: pv” = a − b · u”. Lógicamente elmargen de contribución a prever para cada artículo no será una constante sino que serádecreciente respecto al número de unidades a vender (u”).

Supondremos además, para simplificar, que la previsión consta de dos artículos yque solo puede pensarse −por razones de limitaciones de mercado o de políticacomercial− en la variación de la previsión del primero pero no así del segundo. Entonces:

mpv

pva b u

a b u

Nuevos

11 1

1

1 1

1

1

=−

=− −

−" "

". " "

. "

( "

α α

α costes variables unitarios) α1 1 1 1 11 2" ' ' . " '= + +xv cv pv cv

En consecuencia, en términos absolutos, el margen de contribución unitario del artículo1 será descendente, y vendrá dado por:

M pv a b u xv a b u cv cv

a b u cv xv cv1 1 1 1 1 1 1 1

1 1 1 1

1 2

1 1 2

" " " . " ' ( . ") . ' '

( . ") . ( ' ) ( ' ' )

= − = − − + − +

= − − − +

α

y el margen de contribución total será, por tanto:MC MC MC MC u a b u cv xv cv" ' " ' " . ( . ") . ( ' ) ( ' ' )= + = + − − − +2 1 2 1 1 1 1 11 1 2

En consecuencia, el resultado a obtener, dada una previsión alternativa para las unidades

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

109

R” = MC2’ + MC1” − F’; → R” = R”(u1”)s.a. 1) F’ sea válido para los niveles de actividad asociados con la nueva

1, u2’).2) x1

1, cv11’, y cv21’, sean constantes en el intervalo u1’ → u2”.

Expresión que da lugar, como es fácil de ver a una ecuación de segundo grado, en la1. Por tanto, dado un valor de R” tomado como meta alternativa a alcanzar

(por ejemplo, R” = 50 millones), habrán siempre dos valores de la variable independiente1) (y, por tanto dos valores para la previsión total de ventas (V” = V2’ + u1” · pv1”),

que darán dicho resultado; excepto, claro está, para el valor concreto que corresponda al

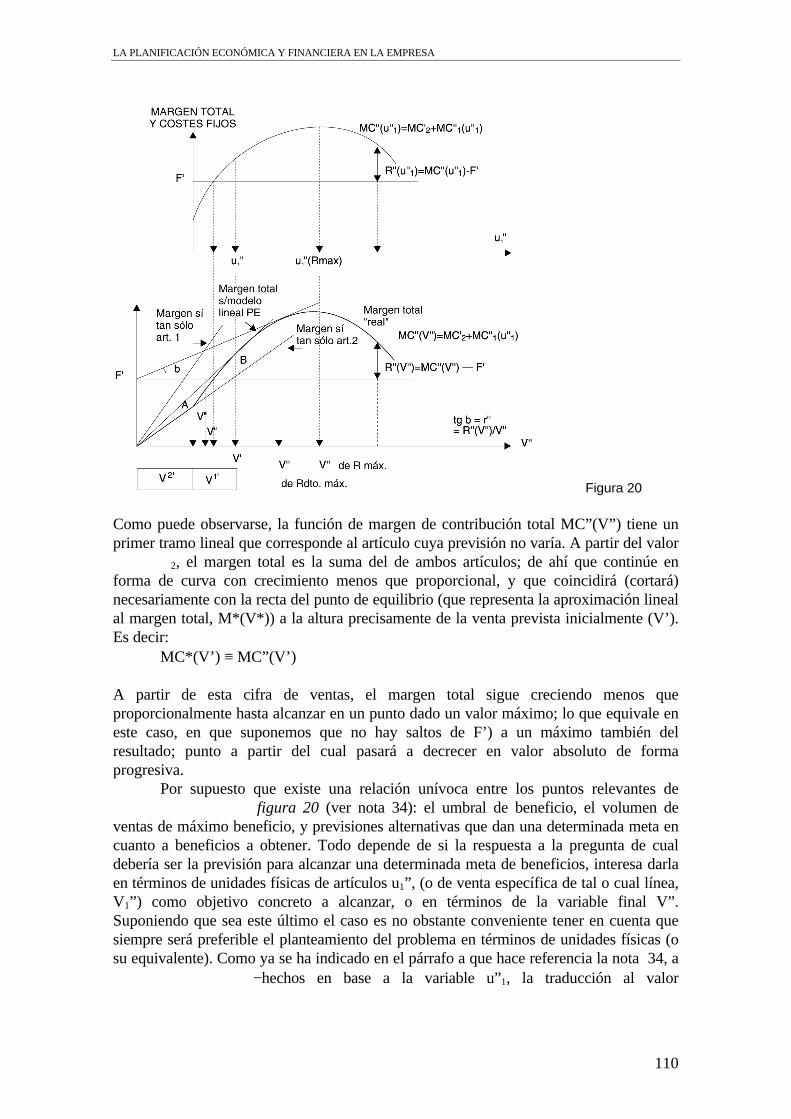

Veamos todo esto en términos más precisos con la ayuda del doble gráfico de lafigura 20.

La función de margen de contribución total MC”(u1”), no empieza lógicamentedesde cero, sino desde el montante del margen de contribución aportado por el artículocuya previsión no se modifica (el artículo 2 en este caso).

Como sea que dado un volumen de unidades del artículo 1, (u1”), el precio deventa a considerar queda ya definido, pv”1 =a − b · u1”, existe, por tanto, una traduccióninmediata de lo anterior en términos de margen de contribución total, correspondiente auna nueva venta prevista dada, MC”(V”); y, a su vez, con tan solo introducir restando enesta función la previsión de costes fijos (F’), obtenemos la relación R”(V”)34. Y estarelación directa en términos de la variable cifra de ventas es la que está representada en elgráfico inferior de la figura 20.

34 De hecho, puede afrontarse igualmente el problema desde un principio en términos de la variable«previsión de ventas alternativa» e valores, V”; aunque implicaría mayor complejidad:MC" = MC2' + MC1" = u2'.M2' + u1" (a-b.u1").(1-cv11' )-(x1(var)' + cv21' )

= u2'(pv2'-x2') + u1".(a - b.u1") - u1". cv11'.(a-b.u1") + (x1(var)' + cv21') == V2' + V1" - u2'.x2' - V"1. cv11 - u1".(x1(var)' + cv21')

y puesto que V1" = u1".pv1" = a.u1" - b(u1")2 ; -> u1" = -a ±√ (a2-4bV1") -2b

y que V" = V'2 + V"1 -> V"1 = V" - V'2 ,puede escribirse :

MC"(V") = V" - u 2'. α 2' - (V" - V2' ) . cv1'1 - -a ± √(a - 4b(V"-V2') ) . x'var, 1 + cv2'1 )

- 2bdonde la única incógnita, como puede comprobarse es la nueva previsión de venta total, V”, (el doblesigno del último término se resuelve considerando que el quebrado no puede tener un valor negativo. Porsupuesto, resulta más directo plantear el problema en términos de la variable u”1, y una vez determinadocual debe ser el valor de esta variable para alcanzar la meta de resultado o de rendimiento prevista,deducirle el precio correspondiente mediante la función inversa de demanda, pasar a continuación a

1 y, finalmente sumar la V’2 a esta para obtener la nuevaprevisión de venta total V”.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

110

Figura 20

Como puede observarse, la función de margen de contribución total MC”(V”) tiene unprimer tramo lineal que corresponde al artículo cuya previsión no varía. A partir del valor

2, el margen total es la suma del de ambos artículos; de ahí que continúe enforma de curva con crecimiento menos que proporcional, y que coincidirá (cortará)necesariamente con la recta del punto de equilibrio (que representa la aproximación linealal margen total, M*(V*)) a la altura precisamente de la venta prevista inicialmente (V’).Es decir:

MC*(V’) ≡ MC”(V’)

A partir de esta cifra de ventas, el margen total sigue creciendo menos queproporcionalmente hasta alcanzar en un punto dado un valor máximo; lo que equivale eneste caso, en que suponemos que no hay saltos de F’) a un máximo también delresultado; punto a partir del cual pasará a decrecer en valor absoluto de formaprogresiva.

Por supuesto que existe una relación unívoca entre los puntos relevantes defigura 20 (ver nota 34): el umbral de beneficio, el volumen de

ventas de máximo beneficio, y previsiones alternativas que dan una determinada meta encuanto a beneficios a obtener. Todo depende de si la respuesta a la pregunta de cualdebería ser la previsión para alcanzar una determinada meta de beneficios, interesa darlaen términos de unidades físicas de artículos u1”, (o de venta específica de tal o cual línea,V1”) como objetivo concreto a alcanzar, o en términos de la variable final V”.Suponiendo que sea este último el caso es no obstante conveniente tener en cuenta quesiempre será preferible el planteamiento del problema en términos de unidades físicas (osu equivalente). Como ya se ha indicado en el párrafo a que hace referencia la nota 34, a

−hechos en base a la variable u”1, la traducción al valor

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

111

correspondiente V” es sumamente elemental teniendo en cuenta que V”1 = u”1 · pv”1 ,que pv”1 = a − b · u”1, y que V” = V’2 + V”1

Destacaremos, finalmente dos cuestiones relevante en la práctica de la simulaciónde resultados en la empresa:

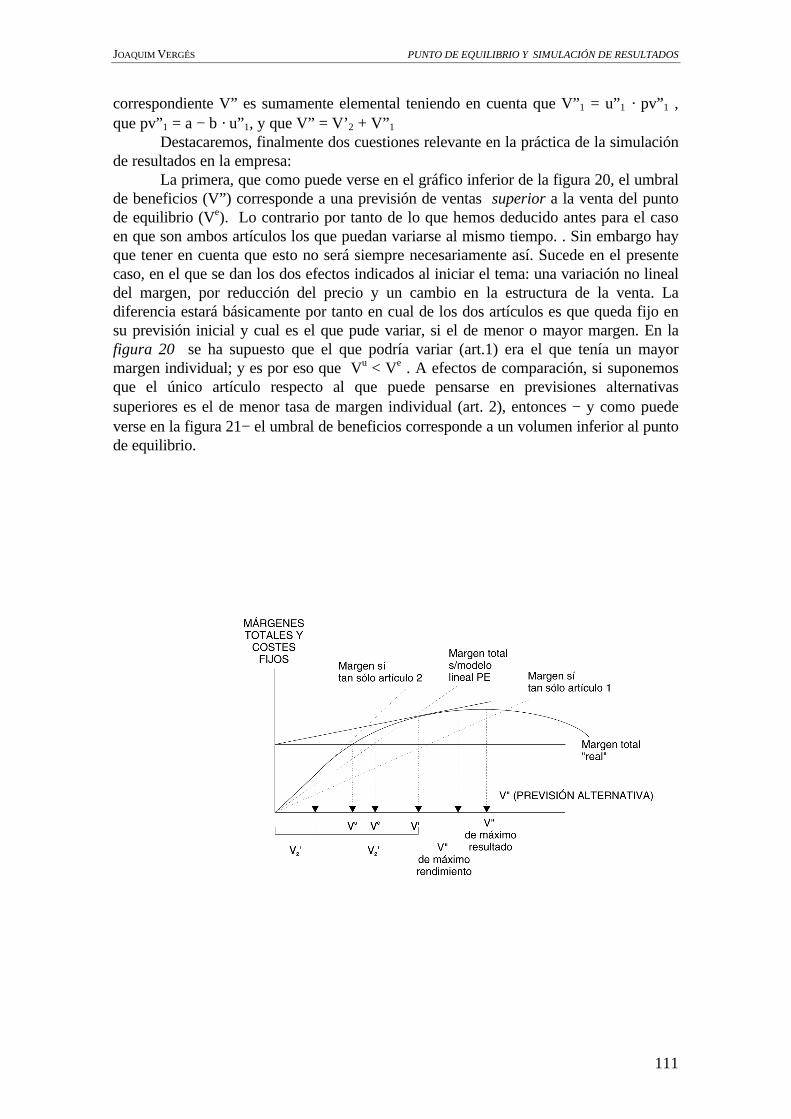

La primera, que como puede verse en el gráfico inferior de la figura 20, el umbralde beneficios (V”) corresponde a una previsión de ventas superior a la venta del puntode equilibrio (Ve). Lo contrario por tanto de lo que hemos deducido antes para el casoen que son ambos artículos los que puedan variarse al mismo tiempo. . Sin embargo hayque tener en cuenta que esto no será siempre necesariamente así. Sucede en el presentecaso, en el que se dan los dos efectos indicados al iniciar el tema: una variación no linealdel margen, por reducción del precio y un cambio en la estructura de la venta. Ladiferencia estará básicamente por tanto en cual de los dos artículos es que queda fijo ensu previsión inicial y cual es el que pude variar, si el de menor o mayor margen. En lafigura 20 se ha supuesto que el que podría variar (art.1) era el que tenía un mayormargen individual; y es por eso que Vu < Ve . A efectos de comparación, si suponemosque el único artículo respecto al que puede pensarse en previsiones alternativassuperiores es el de menor tasa de margen individual (art. 2), entonces − y como puedeverse en la figura 21− el umbral de beneficios corresponde a un volumen inferior al puntode equilibrio.

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

112

La segunda cuestión a destacar es que el planteamiento que se acaba de exponer esdirectamente generalizable a más de dos artículos, siempre que se dé que respecto a unosólo de ellos puede variarse la previsión. En el caso contrario de que sean varios losartículos respecto a los cuales la previsión de ventas podría variar, la generalizaciónpuede abordare de dos formas:

−una de tipo simplificado consistente en formar dos bloques de artículos: Aquellospara los que es técnica y comercialmente factible pensar en variar la ventainicialmente prevista («a»), y los que no. A partir de aquí, determinar las tasas demárgenes promedios respectivos de ambos bloques; y finalmente operar conestos, en lugar de con los márgenes absolutos, aplicando un planteamiento quehabría de ser del tipo expuesto en este apartado, per o en términos de tasas demargen específicas, en lugar de márgenes unitarios específicos. Así, por ejemplo:

b’ + ma” · Va” ; ma” = f( Va” − Va’)La respuesta en este caso sobre la previsión alternativa que satisface la preguntaformulada, vendrá necesariamente en términos de venta total, no de unidades yprecios.

−La otra alternativa e generalizar directamente el planteamiento anterior entérminos de nuevas unidades de artículos a vender u”a, u”b, … u”z (a→z, artículoscuya previsión puede cambiar) Esta generalización se efectúa en el punto 4.5

B) Simulación de resultados cuando los datos de la previsión se refieren a líneas deventas.Este es el caso en que el resultado previsto está expresado directamente en términos detasas de margen y cifras de ventas por líneas:

∑ m’i · B’i − F’ ≡ ∑ m’i · V’i − F’

lo que supone ciertas diferencias con el apartado A) anterior (más de forma que defondo) por lo que se refiere a efectuar simulaciones de resultados. Veamos susposibilidades en el presente caso:

Pasar de la venta prevista V’ a una posible venta o previsión alternativa superiorV” puede ser únicamente viable aumentando (o disminuyendo) más una línea que otra; oincluso puede ser que sólo sea comercialmente posible plantearse variar la venta previstade una sola de la líneas de venta. Eta perspectiva más realista exige abordar el problemade la simulación des de un planteamiento más general que en 4.3.1 Consideremosdiversas posibilidades:

Supongamos, en primer lugar, que los márgenes de cada línea puedenmantenerse, pero que una previsión alternativa superior solo sería posible aumentandomás unas líneas que otras, lo que significa pasar a una estructura de la venta distinta(B”). Entonces, la expresión general del resultado previsto pasaría a ser:

R* = ∑ V”i · m’i − F’R” = V” · ∑m’i · B”i − F’s.a. continúe siendo válido para los nuevos niveles de actividad asociados a V’i.

Supongamos, ahora, por el contrario, que el problema real está planteado en términosequivalentes a aquello que hemos analizado en el apartado anterior A): Que considerarprevisiones superiores exigiría reducir ligeramente los márgenes de contribuciónrespectivos. Pero supongamos también que sólo resulta viable plantear previsionessuperiores para una línea de venta determinada (línea «x»), cuya tasa de margen venga

x = m’x − w/Z donde w es, como en 4.3.1, la tasa de variación sobre la

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

113

previsión inicial w = (V”x − V’x)/V’x y Z es un parámetro. Por consiguiente, la expresiónpara determinar el resultado que a obtener con cualquier previsión alternativa será:

R m V F MC m V F R w M m w z V w Fi i j x x j x x" " . " ' ' " . " ' "( ) ' ( ' / ). ' ( ) '= ∑ − ≡ ∑ + − ≡ = ∑ + − + −1

s.a. F’ siga siendo válido para los nuevos niveles de actividad asociados a V”x

(donde el subíndice «k» corresponde a las líneas de venta cuya previsión quedainalterada).

Finalmente, el caso más general correspondería a la situación en que fuera viableconsiderar previsiones alternativas en más de una de las líneas de venta que componen elplan económico, cuestión que se aborda en el punto 4.5.

4.3.3 La no linealidad de los costes, a efectos de la simulación de resultados

A) COSTES VARIABLES NO PROPORCIONALESPasemos ahora a considerar la cuestión, presente en muchos casos en la práctica, de quelos Costes Variables no necesariamente lo sean de carácter proporcional. Es decir, quepueden ser progresivos o degresivos. Supongamos esto último, que es lo que parece mássignificativo en la práctica: los costes variables varían en función de la venta, pero menosque proporcionalmente.; un ejemplo típico es el que los gastos de transporte externos,debido a que −generalmente− cuanto mayores son los servicios que contrata la empresa,el precio resulta más barato. En consecuencia, si existe algún coste variable degresivo aeste tipo, el margen de los correspondientes artículos −cuestión de precios aparte−tenderá por esta causa a subir para de venta superiores al previsto en el plande partida. Será, por tanto, un movimiento de signo contrario al anteriormenteconsiderado respecto a los precios de vuelta. Consideremos, en primer lugar, el efecto«degresividad de los costes variables» por separado.

Supongamos, que el coste variable unitario de un artículo es concretamentedecreciente según una función lineal (α = A − B.u*). En consecuencia, la tasa de margende contribución para un volumen dado de unidades a vender (u*) será:

mpv

pvpv A B u

pv*

* ( . *)=

−=

− −α

Como en el caso anterior, no obstante, puede resultar más sencillo expresar este tipo derelación indirectamente a través de tomar como punto de referencia el plan económico departida para el ejercicio, y establecer qué incremento de margen se produciría fijado undeterminado incremento del nivel de ventas sobre el inicialmente previsto (con lo queademás el planteamiento es así aplicable también para el caso en que el plan venga

∆m’; → ∆m’ = f(∆V’)

por ejemplo, supongamos que se ha establecido mediante el análisis de la previsión de loscostes variables, que si la venta fuese un 25% superior a la prevista, eso permitiría unamejora del margen en 1,25 punto de porcentaje; que la mejora sería de 2,5 puntos si elincremento de ventas fuese del 50%; y así proporcionalmente para cualquier otra

∆mw

m mw

' " '= → = +20 20

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

114

y el resultado a obtener para una determinada venta alternativa a la prevista (recordemosque estamos suponiendo por el momento, que los precios se mantuviesen constantes):

R mw

V w F" ( ' ) . ' ( ) '= + + −20

1

es decir, una expresión simétrica a la del caso anterior de los precios, cuyo desarrollo yaplicación sería igualmente simétrico (con la única diferencia del signo del primer

Esto permite concluir que, al pasar a considerar ambos tipos de realidadesfrecuentemente presentes en la práctica empresarial (las relaciones respectivas de losprecios y la de los costes variables a prever, con respecto a un volumen dado deprevisión de ventas), la expresión del Resultado previsible será en el caso que venimosconsiderando:

R mw w

V w F

y en general

R m wx y

V w F

" ( ' ) . ' . ( ) '

" ' ( ) . ' . ( ) '

= − + + −

= − −

+ −

10 201

1 11

donde x y Z representan los parámetros que hasta aquí hemos supuesto por comodidadque eran 10 y 20, respectivamente.

B) COSTES FIJOS CON VARIABILIDAD DISCRETA (VARIABLES A SALTOS)Finalmente al pasar a eliminar la simplificación de que los costes fijos (F’) lo son paracualquier nivel de ventas de la empresa (y por tanto, para niveles de actividad quepueden ser muy diferentes del que sirvió de base en la previsión de partida para calcular

a) Definir una escala de costes fijos por intervalos de nivel de ventas; es decir, pasarde tomarlos como un valor constante a considerarlos como una funcióndiscontinua creciente, lo que nos dará una recta quebrada» en forma de escalera.

b) Ajustar una función continua a la quebrada anterior, de manera que cálculos desimulación como los anteriores sean posibles sin necesidad de operaciones detanteo (por ejemplo, en el caso de que los salto sean muy numerosos y paraintervalos proporcionalmente pequeños en el nivel de ventas y en el de actividad).

Obviamente, la primera alternativa presupone un cierto tanteo, puesto que la respuestaen cuanto al valor de la venta alternativa asociada al problema de simulación planteado,puede hacer «saltar» el valor de F’ en la escala y por tanto, exigir una nueva aplicacióndel planteamiento analítico con el nuevo valor de costes fijos, F”; y así sucesivamentehasta que el resultado en cuanto a venta alternativa sea coherente con la previsión Futilizada. Por el contrario, la segunda alternativa representaría pasar a operar con todoslos costes en términos de variables. Por ejemplo, y volviendo al caso sencillo en que elmargen varía en función del incremento global de ventas sobre la previsión (w),

F”(w) = F’ + E . w ; (E = parámetro)

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

115

Veamos, sin embargo, esta cuestión en términos más precisos, para ser más acordes conla realidad, de costes de variabilidad discreta. Recordemos, en primer lugar, que laprevisión F” debe incluir los costes de funcionamiento fijos de cada una de las funcionales de la empresa. Esto significa que:

F” = F”PROD + F”COMP + F”VENT + F”(ADM + GEN)

y, que desde esta perspectiva detallada, es evidente que cada uno de los componentestiene un comportamiento de variabilidad discontinua, a saltos (o en escala), pero enfunción de su nivel de actividad respectivo. De este modo, la variación que supone unaprevisión alternativa considerada V”, respecto a la previsión inicial, V’, implica una tasade variación en el nivel de actividad ventas» (w) y, indirectamente, una determinadatasa de variación en el nivel previsto de actividad productiva o nivel de ocupación

−T’)/T’. Y hay que tener en cuenta que los costes fijos de producciónsaltarán o no en función de esta segunda tasa, mientras que los del tipo comercial yadministrativo dependerá que salten o no de la tasa w; los del área de compras saltaránen función del volumen de compras asociado a la nueva previsión; y los deadministración y generales de la empresa depender n, por lo que se refiere a suvariabilidad discreta, del conjunto de los tres niveles de actividad nombrados.

Con relación a esto resultará útil señalar que la tasa de variación del nivel deocupación de la capacidad productiva (T” − T’)/T’, puede deducirse, si es necesario,indirectamente utilizando los valores de los costes variables imputados correspondientesa los programas de producción asociados a los dos programas de ventas que entran en la

i), asociado a (u’i), que corresponde a V’y (q”i), asociado a (u”i), que corresponde a V”

Por ejemplo: si el coste variable imputado es CVI = q1.t’1.v’, entonces podemos escribirque:

Z ZZ

q t v q t v

q t vq t q t

q tT T

Ti i i i

i i

i i i

i i

" ''

" . ' . ' . ' . '

. ' . '" . ' '. '

' . '" '

'−

=∑ − ∑

∑=

∑ − ∑∑

=−1

Es decir que la proporción en que varían los costes variables imputados al pasar de unaprevisión a otra alternativa, es la misma que la proporción en que varía el nivel deocupación de la capacidad productiva.

Por último y para completar esta generalización respecto al comportamiento delos costes, debemos considerar que los costes como los del descuento bancario puedendejar de ser variables para convertirse en fijos a partir de determinados volúmenes deventa, si es que las posibilidades de descontar vienen limitadas por unas clasificaciones dedescuento que no pueden aumentarse en absoluto para el período planificado.

A modo de conclusión, obsérvese que los planteamientos de simulación respectoa Resultado (o respecto a tasas de rendimiento) a obtener que hemos efectuado hastaaquí, y que podríamos resumir en las siguientes expresiones genéricas:

∑ M”i .u”i − F”R” =∑ m”i. V”i − F”

pueden ser de hecho aplicados a dos tipos de problemas o preguntas; unas de simulacióndirecta (a) y otras a la inversa (b). Esquemáticamente: a) ¿Qué resultado se obtendría

LA PLANIFICACIÓN ECONÓMICA Y FINANCIERA EN LA EMPRESA

116

con tal o cual alternativa de previsión de ventas distinta a la del plan económico inicial?b) Para obtener una meta de resultado (o de rendimiento) concreto, ¿Cuál debería ser laprevisión de venta alternativa?

Finalmente conviene señalar, como ya se ha indicado con anterioridad, que equivale a una formulación del resultado previsto que se base en la imputaciónestrictamente de costes variables y que, por consiguiente, R”(u’i), o R”(V’i), sólocoincidirá exactamente con el resultado obtenido con la previsión inicial (R’) cuando estaprevisión se base precisamente en un sistema de costes de imputación sólo de variables(o bien en el caso específico que no exista ninguna variación prevista en las ventas.

Esta circunstancia debe considerarse especialmente si se desea conocer cual es lavariación del resultado al pasar de la previsión inicial a una previsión alternativa. Estadiferencia no será lógicamente R” − R’ (salvo en el caso concreto indicado) sino R”(u”i)− R”(u’i); (o bien , R”(Vi”) − R”(V’i)).

4.4 Aplicación de la simulación de resultados a estudios de viabilidad

En el punto anterior hemos partido de hecho de la expresión del resultado a obtenersegún la expresión lineal utilizada para el punto de equilibrio y la hemos generalizado,introduciendo los supuestos más realistas (no linealidad) para pasar a expresiones quesirvan realmente para simular el resultado a obtener según diferentes supuestos sobrecifras de ventas alternativas a los del plan inicial.

Obsérvese que una conclusión que hemos obtenido de todo lo anterior es que algeneralizar el modelo eliminando simplificaciones de linealidad o constancia de lasvariables, aparece el concepto de umbral de rentabilidad (es decir, venta a conseguir alo largo del ejercicio y que cubrirá todos los costes), cuyo valor será diferente que elcalculado con el modelo base lineal del punto de equilibrio.

Esta cuestión es decisiva si la aplicación de los modelos expuestos de simulaciónde resultados se efectúa precisamente en un estudio de viabilidad, ya que en definitivaéstos consisten en determinar el punto de equilibrio, pero en el sentido precisamente delo que aquí hemos denominado umbral de rentabilidad o de beneficio (Vu); y ello,normalmente para una empresa cuyo nivel de operaciones previsible es inferior a estevalor. Es decir, que está abocada a operar con pérdidas si no es posible aumentar el nivelde ventas (supuesto que en el proceso de planificación inicial, los costes hayan sido yaajustados a los niveles mínimos asociados a una gestión eficiente).

4.4.1 Viabilidad económica en el sentido de umbral de beneficios»

Supongamos un caso típico: se dispone de las previsiones para el próximo ejercicio, peroéstas dan un resultado negativo. la condición de viabilidad consistiría en buscar un nivelde ventas, superior al previsto que correspondiese precisamente a un punto de equilibrio−pero en el sentido de umbral de rentabilidad− teniendo en cuenta todas lasrepercusiones que este nuevo nivel de ventas puede significar en precios y costesvariables inicialmente previstos en el plan anual.

Esta cuestión genérica puede venir planteada de varias maneras, más o menosequivalentes. Por ejemplo, como en el punto anterior: si se ha de aumentar la previsióninicial V’ para alcanzar el umbral de beneficios puede resultar una buena aproximación ala realidad el suponer que la estructura de la venta se mantendrá constante, pero que el

JOAQUIM VERGÉS PUNTO DE EQUILIBRIO Y SIMULACIÓN DE RESULTADOS

117

margen global será algo inferior; y tanto más inferior como importante sea el salto de→Vu. La cuestión puede venir también planteada en la práctica en los