1 TABLA DE NEGOCIOS MYPE TABLA DE NEGOCIOS MYPE ABC DEL CREDITO ABC DEL CREDITO FORTALECE TUS FORTALECE TUS CAPACIDADES CAPACIDADES DALE VALOR A TU EMPRESA DALE VALOR A TU EMPRESA INCREMENTA INCREMENTA TUS UTILIDADES TUS UTILIDADES COFIDE COFIDE

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

TABLA DE NEGOCIOS MYPETABLA DE NEGOCIOS MYPEABC DEL CREDITOABC DEL CREDITO

FORTALECE TUSFORTALECE TUS CAPACIDADESCAPACIDADES

DALE VALOR A TU EMPRESADALE VALOR A TU EMPRESA INCREMENTA INCREMENTA

TUS UTILIDADESTUS UTILIDADESCOFIDECOFIDE

2

CREDITOCREDITO La palabra crédito se deriva de dos

vocablos del Latín:

Credere = creer - CONFIANZA.

El crédito no es malo, como se El crédito no es malo, como se pueda pensar, es una pueda pensar, es una oportunidad para satisfacer oportunidad para satisfacer una necesidad personal o una una necesidad personal o una oportunidad………….oportunidad………….

3

CRECIMIENTOCRECIMIENTO

4

El crédito es una promesa de El crédito es una promesa de pago a futuro que hace un deudor pago a futuro que hace un deudor (prestatario) a un acreedor (prestatario) a un acreedor (prestamista) a cambio de una (prestamista) a cambio de una suma de dinero entregada. suma de dinero entregada.

El deudor se compromete a pagar El deudor se compromete a pagar el valor recibido, más el valor recibido, más intereses, según las condiciones intereses, según las condiciones aceptadas por ambas partes. aceptadas por ambas partes.

¿ QUE ES EL CREDITO ?¿ QUE ES EL CREDITO ?

5

SI SOLICITO UN CREDITO ?SI SOLICITO UN CREDITO ?Antes de solicitar un crédito debo hacerme varias preguntas:¿PARA QUE quiero el crédito?¿CUANDO y CUANTOCUANDO y CUANTO voy a necesitar ?¿Lo pido en SOLESSOLES o DOLARESDOLARES?¿CUANTOCUANTO podré pagar MENSUALMENTEMENSUALMENTE?¿A quién lo solicito y cuanto me costará ?

QUIEN NOS PUEDE OTORGAR QUIEN NOS PUEDE OTORGAR CREDITOCREDITO

CAJAS RURALES CAJAS RURALES DE AHORRO Y DE AHORRO Y CREDITOCREDITO (10) (10)OTRAS OTRAS

ENTIDADESENTIDADES

EDPYMES (13)EDPYMES (13)

CAJAS DE CAJAS DE AHORRO AHORRO

Y CREDITO (13)Y CREDITO (13)

BANCOS (15)BANCOS (15)

AMIGOSAMIGOS

FAMILIARESFAMILIARES

PRESTAMISTASPRESTAMISTAS

7

A QUIEN ELEGIR ?A QUIEN ELEGIR ?

El crédito otorgado por las instituciones El crédito otorgado por las instituciones financieras ofrecen muchas ventajas a pesar financieras ofrecen muchas ventajas a pesar que en muchos casos no es fácil obtenerlo:que en muchos casos no es fácil obtenerlo:

Permite el acceso a servicios adicionales.Permite el acceso a servicios adicionales. Genera una historia de crédito que Genera una historia de crédito que facilita el acceso a otros créditos.facilita el acceso a otros créditos.

Las personas que pagan puntualmente, después Las personas que pagan puntualmente, después tienen opción a menores costos, aumento de tienen opción a menores costos, aumento de líneas, créditos paralelos, etc.líneas, créditos paralelos, etc.Los créditos informales no tienen estas Los créditos informales no tienen estas ventajas y sus costos son elevados.ventajas y sus costos son elevados.

8

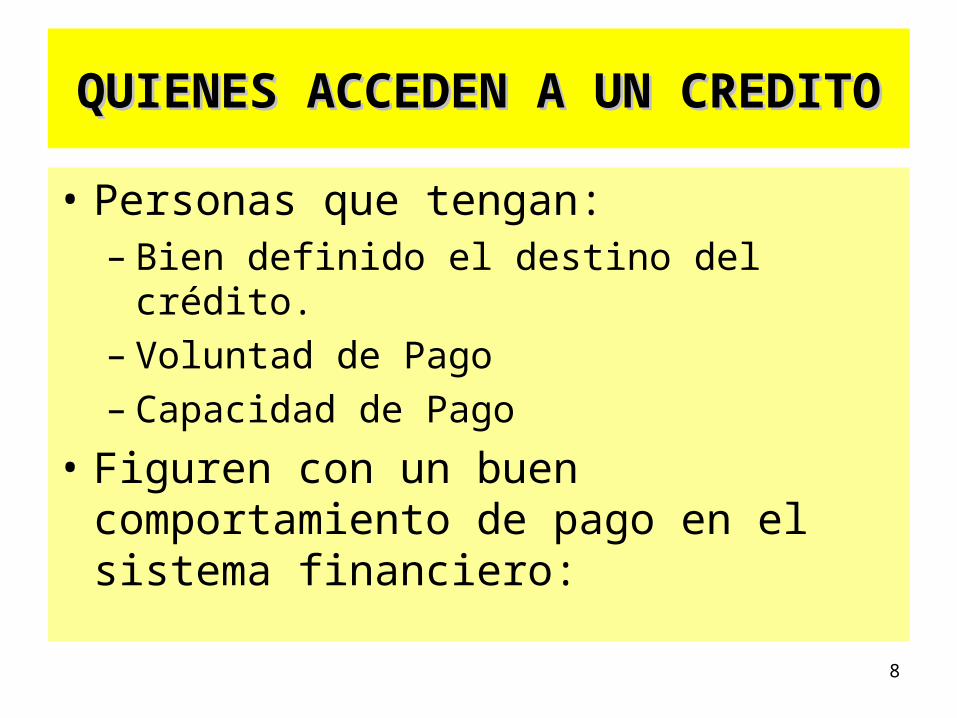

QUIENES ACCEDEN A UN CREDITOQUIENES ACCEDEN A UN CREDITO

• Personas que tengan:– Bien definido el destino del crédito.

– Voluntad de Pago – Capacidad de Pago

• Figuren con un buen comportamiento de pago en el sistema financiero:

9

QUIENES ACCEDEN A UN CREDITOQUIENES ACCEDEN A UN CREDITO

CALIFICACION MES/CONSUMO HIPOTECARIOSHIPOTECARIOS COMERCIALESCOMERCIALES

NORMALNORMALHasta 8 díasHasta 8 días Hasta 30 díasHasta 30 días

CREDITOS PROBLEMA CREDITOS PROBLEMA POTENCIALPOTENCIAL

(CPP)(CPP) De 9 a 30 díasDe 9 a 30 días De 31 a 90 díasDe 31 a 90 días Menor a 60 díasMenor a 60 días

DEFICIENTEDEFICIENTE De 31 a 60 díasDe 31 a 60 días De 91 a 120 De 91 a 120 díasdías

De 60 a 120 De 60 a 120 díasdías

DUDOSODUDOSO De 61 a 120 De 61 a 120 díasdías

De 121 a 365 De 121 a 365 díasdías

De 121 a 365 De 121 a 365 díasdías

PERDIDAPERDIDA Mayor a 121 Mayor a 121 díasdías

Mayor a 365 Mayor a 365 díasdías

Mayor a 365 Mayor a 365 díasdías

10

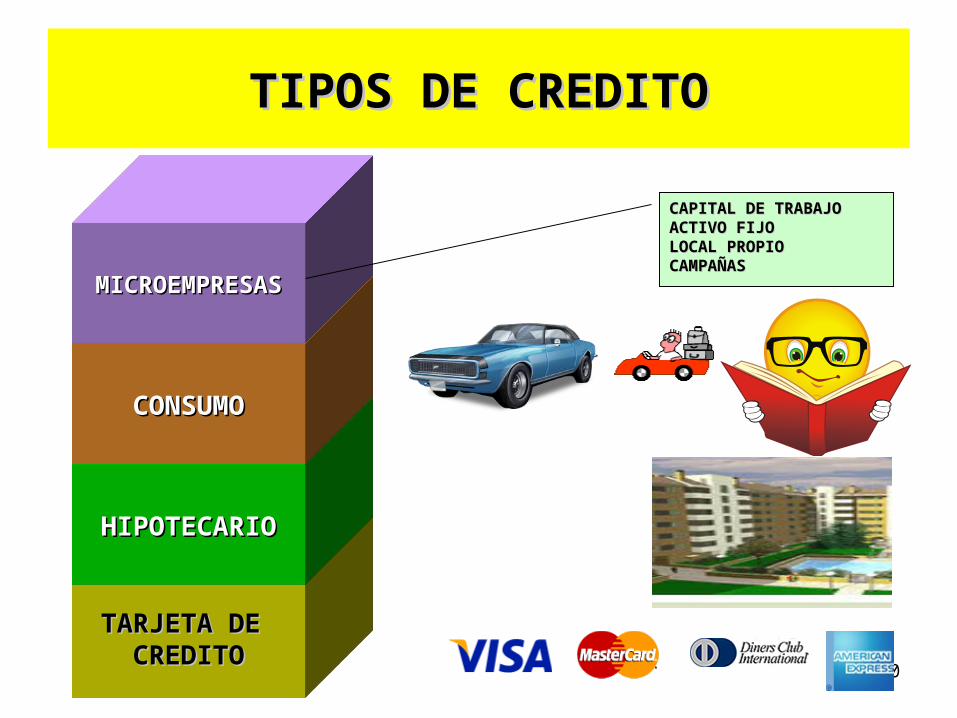

TIPOS DE CREDITOTIPOS DE CREDITO

TARJETA DE TARJETA DE CREDITOCREDITO

HIPOTECARIOHIPOTECARIO

CONSUMOCONSUMO

MICROEMPRESASMICROEMPRESAS

CAPITAL DE TRABAJOCAPITAL DE TRABAJOACTIVO FIJOACTIVO FIJOLOCAL PROPIOLOCAL PROPIOCAMPAÑASCAMPAÑAS

11

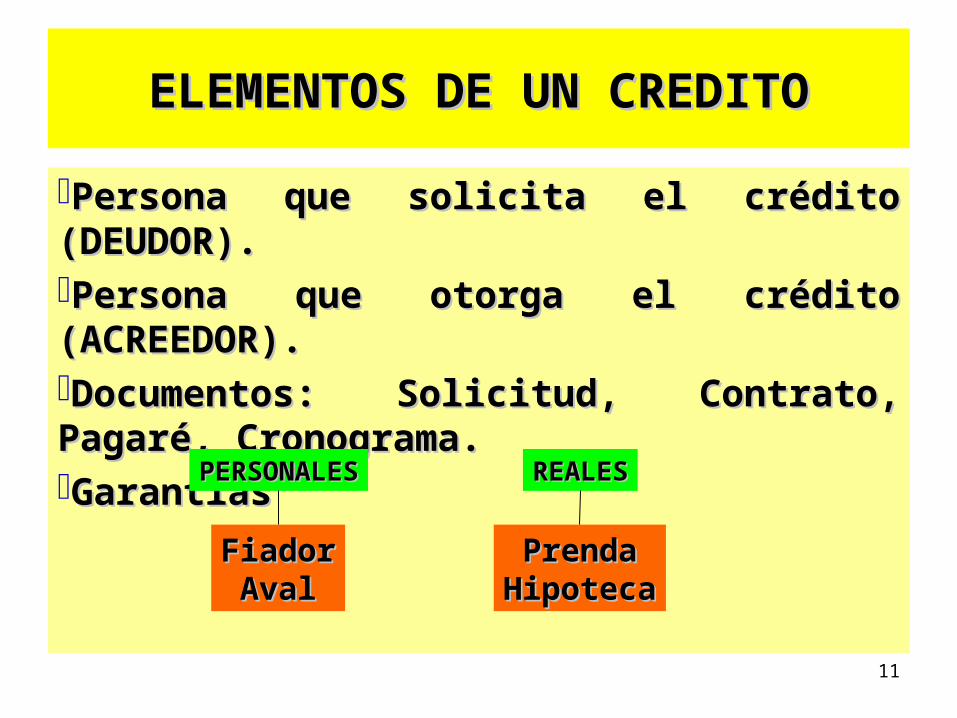

ELEMENTOS DE UN CREDITOELEMENTOS DE UN CREDITOPersona que solicita el crédito Persona que solicita el crédito (DEUDOR).(DEUDOR).Persona que otorga el crédito Persona que otorga el crédito (ACREEDOR).(ACREEDOR).Documentos: Solicitud, Contrato, Documentos: Solicitud, Contrato, Pagaré, Cronograma.Pagaré, Cronograma.GarantíasGarantíasPERSONALESPERSONALES REALESREALES

FiadorFiadorAvalAval

PrendaPrendaHipotecaHipoteca

12

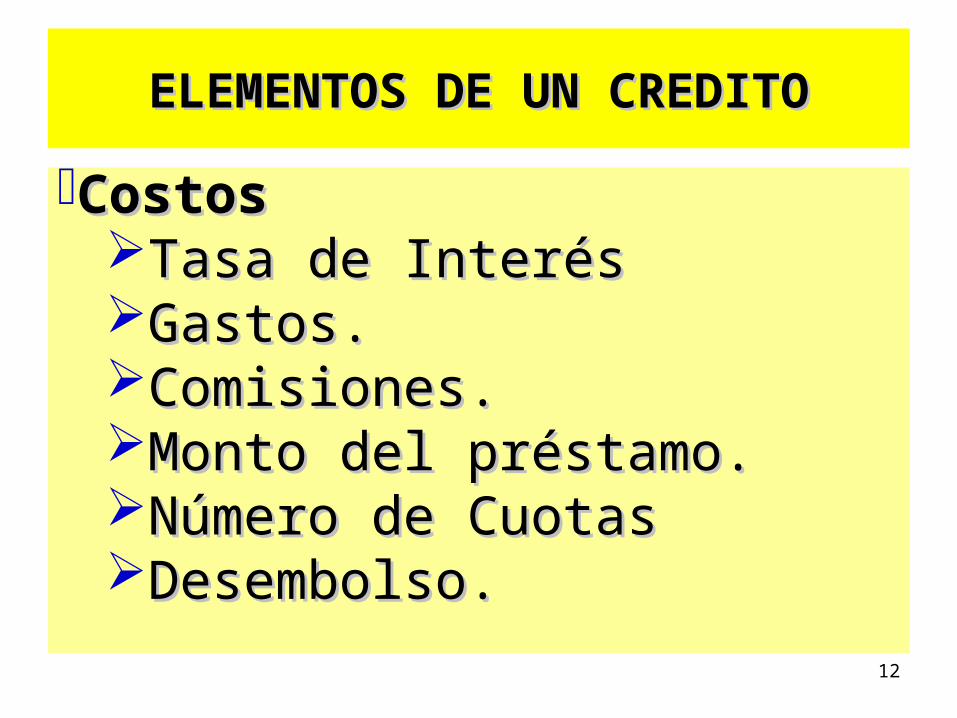

ELEMENTOS DE UN CREDITOELEMENTOS DE UN CREDITO

CostosCostosTasa de Interés Tasa de Interés Gastos.Gastos.Comisiones.Comisiones.Monto del préstamo.Monto del préstamo.Número de CuotasNúmero de CuotasDesembolso.Desembolso.

13

TASA DE INTERESTASA DE INTERES

Es el costo que hay que pagar por el uso del dinero (mensual ,anual, etc.) que se aplica sobre una suma de dinero en función del periodo. Tasa Efectiva Anual (TEA)Tasa Efectiva Anual (TEA) Tasa Costo Efectivo Anual Tasa Costo Efectivo Anual (TCEA)(TCEA)

14

COSTOSCOSTOS

Cobra el banco por cuenta de terceros:Cobra el banco por cuenta de terceros:Gastos Registrales, Gastos Notariales, Gastos Registrales, Gastos Notariales,

Gastos de Tasación Gastos de Tasación etc.etc.

GASTOSGASTOS

15

COSTOSCOSTOS

Prestación de un servicio provisto Prestación de un servicio provisto por la empresa:por la empresa:

Mantenimiento de cuenta, Mantenimiento de cuenta, comisión por desembolso, comisión por desembolso,

comisión por verificacionescomisión por verificaciones

COMISIONCOMISION

16

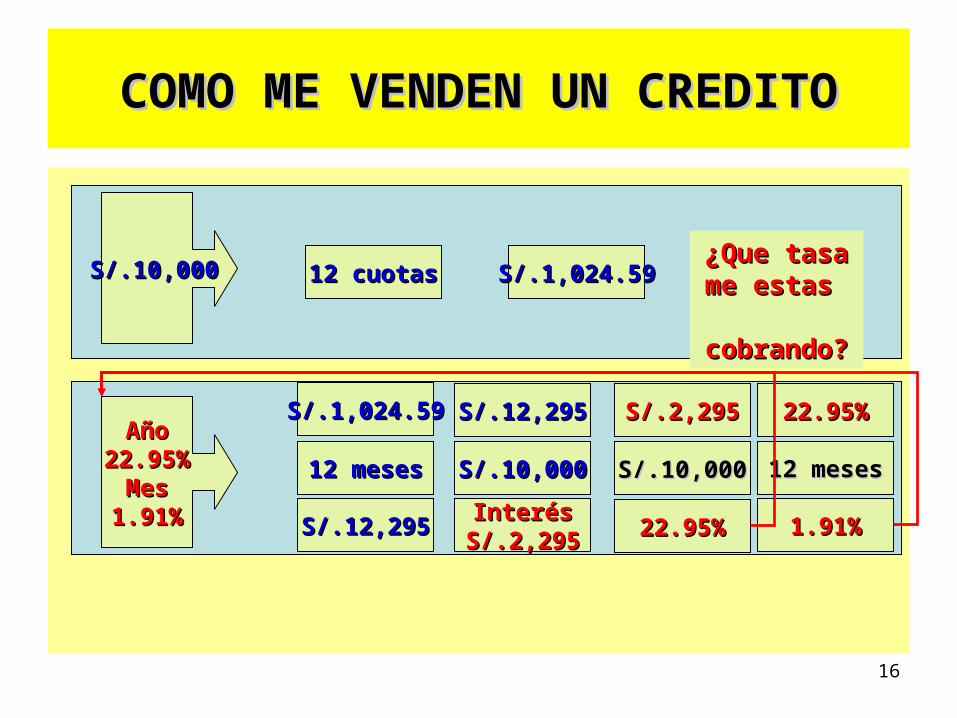

COMO ME VENDEN UN CREDITOCOMO ME VENDEN UN CREDITO

12 cuotas12 cuotas S/.1,024.59S/.1,024.59 ¿Que tasa ¿Que tasa

me estas me estas

cobrando?cobrando?

S/.10,000S/.10,000

AñoAño22.95%22.95%MesMes

1.91%1.91%

S/.1,024.59S/.1,024.59

12 meses12 meses

S/.12,295S/.12,295

S/.12,295S/.12,295

S/.10,000S/.10,000InterésInterésS/.2,295S/.2,295

S/.2,295S/.2,295

S/.10,000S/.10,000

22.95%22.95%

22.95%22.95%

12 meses12 meses

1.91%1.91%

17

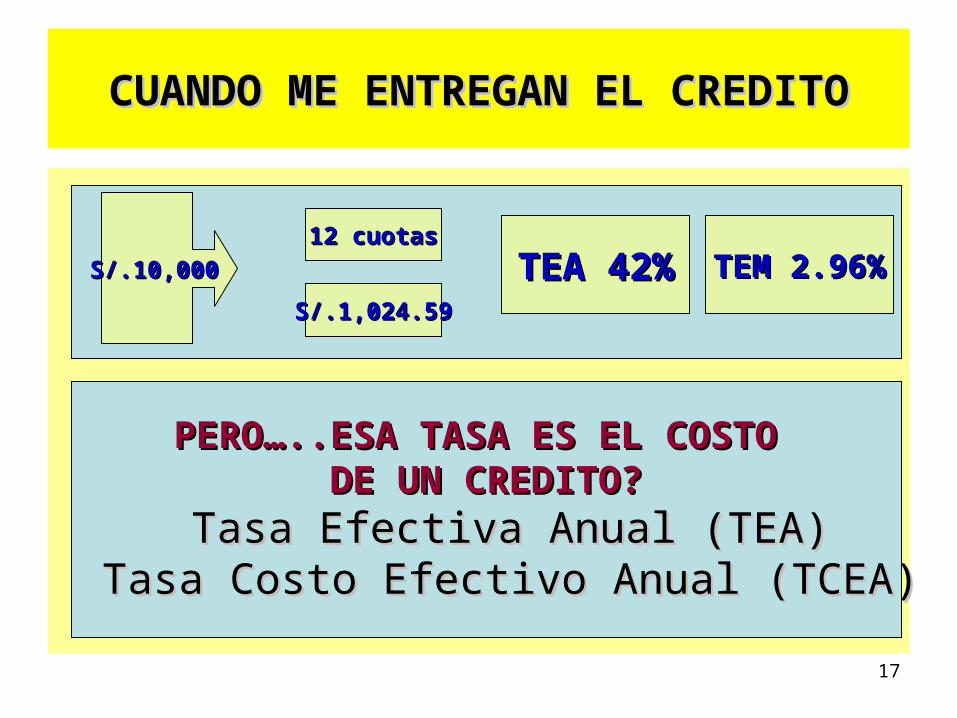

CUANDO ME ENTREGAN EL CREDITOCUANDO ME ENTREGAN EL CREDITO

12 cuotas12 cuotas

TEA 42%TEA 42% S/.10,000S/.10,000

PERO…..ESA TASA ES EL COSTO PERO…..ESA TASA ES EL COSTO DE UN CREDITO?DE UN CREDITO?

Tasa Efectiva Anual (TEA)Tasa Efectiva Anual (TEA)Tasa Costo Efectivo Anual (TCEA)Tasa Costo Efectivo Anual (TCEA)

S/.1,024.59S/.1,024.59TEM 2.96%TEM 2.96%

18

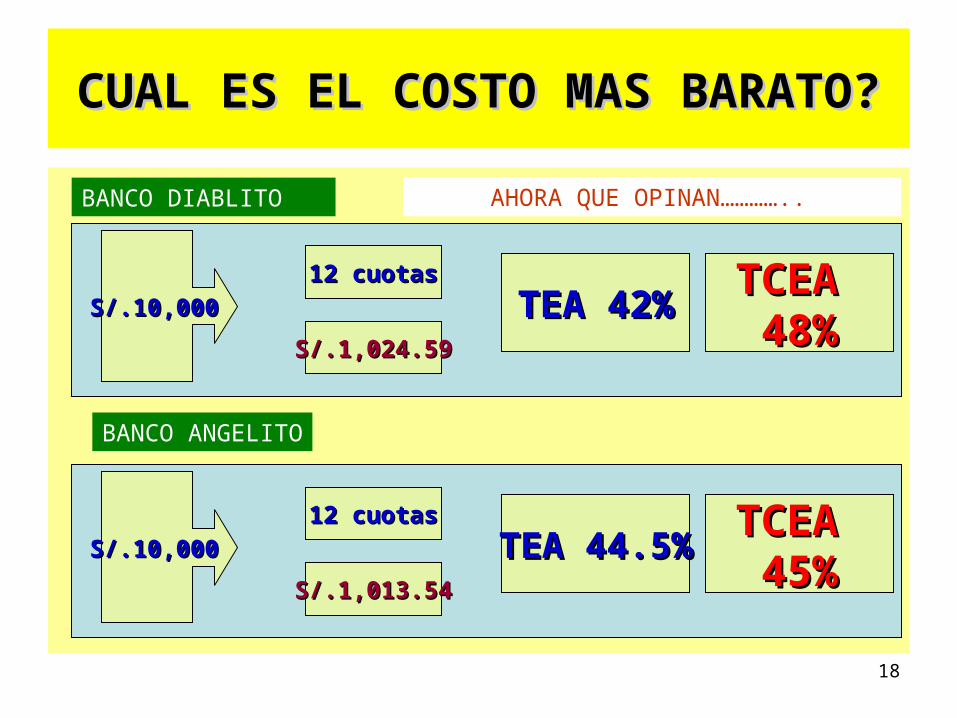

CUAL ES EL COSTO MAS BARATO?CUAL ES EL COSTO MAS BARATO?

12 cuotas12 cuotas

TEA 42%TEA 42% S/.10,000S/.10,000S/.1,024.59S/.1,024.59

TCEA TCEA 48%48%

BANCO DIABLITO

BANCO ANGELITO

12 cuotas12 cuotasTEA 44.5%TEA 44.5% S/.10,000S/.10,000

S/.1,013.54S/.1,013.54

TCEA TCEA 45%45%

CUAL TASA INTERES CONVIENE?AHORA QUE OPINAN…………..

19

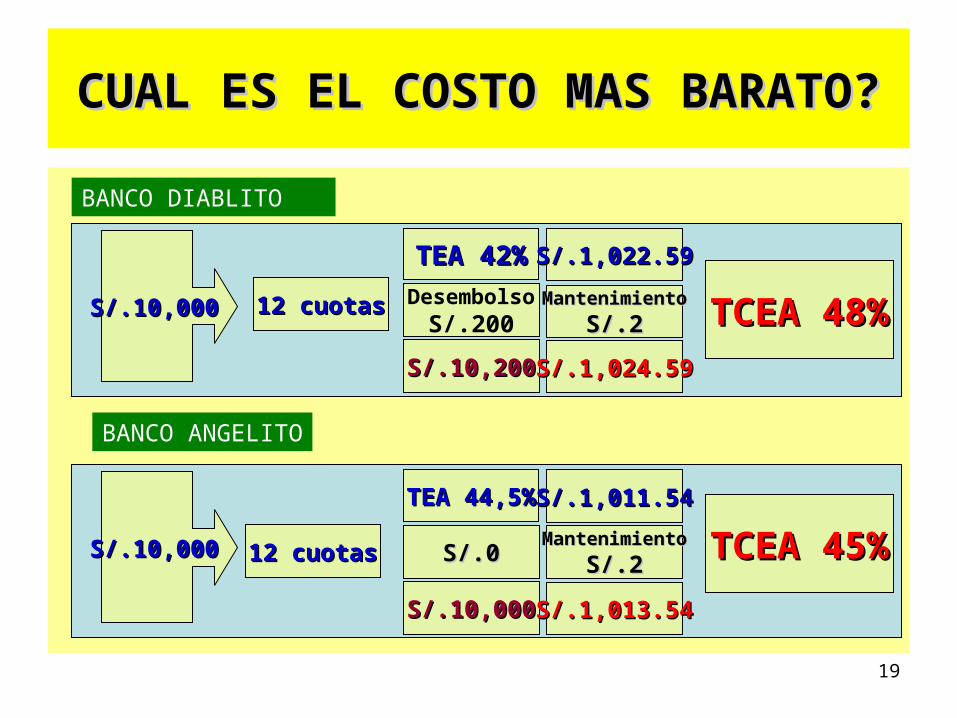

CUAL ES EL COSTO MAS BARATO?CUAL ES EL COSTO MAS BARATO?

12 cuotas12 cuotasTEA 42%TEA 42%

S/.10,000S/.10,000

S/.1,022.59S/.1,022.59

TCEA 48%TCEA 48%

BANCO DIABLITO

BANCO ANGELITO

12 cuotas12 cuotas S/.10,000S/.10,000 TCEA 45%TCEA 45%

DesembolsoS/.200

S/.10,200S/.10,200

MantenimientoMantenimientoS/.2S/.2

S/.1,024.59S/.1,024.59

TEA 44,5%TEA 44,5%S/.1,011.54S/.1,011.54

S/.0S/.0

S/.10,000S/.10,000

MantenimientoMantenimientoS/.2S/.2

S/.1,013.54S/.1,013.54

20

COSTOSCOSTOS

(TASA EFECTIVA ANUAL) (TASA EFECTIVA ANUAL) TEATEA

COMISIONESCOMISIONES

GASTOSGASTOS

(TASA COSTO EFECTIVO ANUAL)(TASA COSTO EFECTIVO ANUAL)TCEATCEA

+

+

=

21

QUE SIGNIFICA ? QUE SIGNIFICA ?

TRANSPARENCIA DE INFORMACION ((Ley Nº 28587)Ley Nº 28587)

22

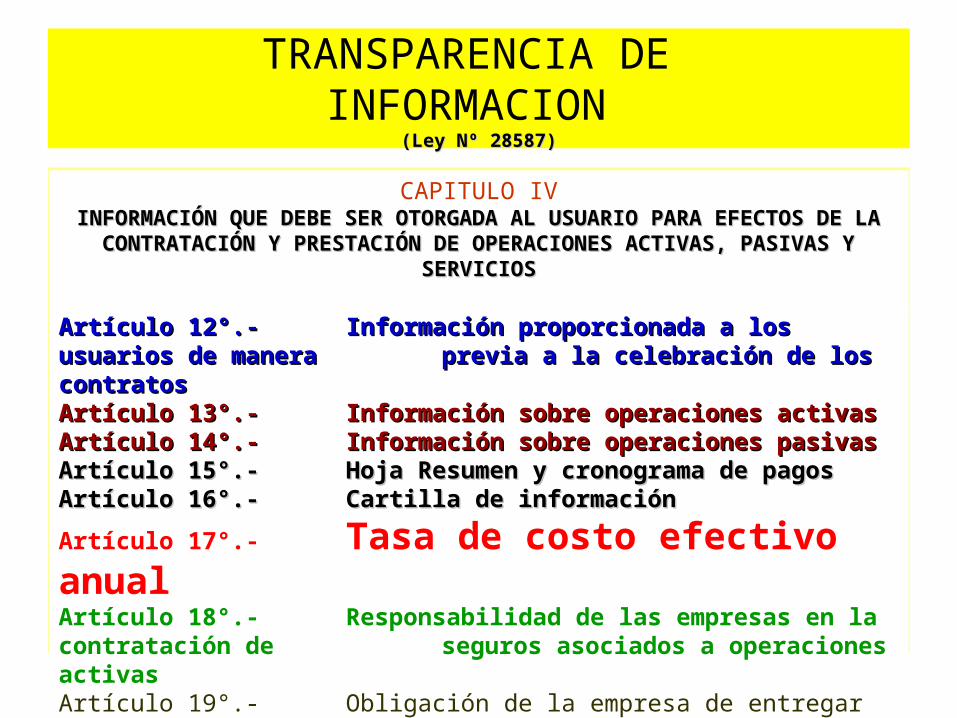

TRANSPARENCIA DE INFORMACION

((Ley Nº 28587)Ley Nº 28587)

CAPITULO IVINFORMACIÓN QUE DEBE SER OTORGADA AL USUARIO PARA EFECTOS DE LA INFORMACIÓN QUE DEBE SER OTORGADA AL USUARIO PARA EFECTOS DE LA

CONTRATACIÓN Y PRESTACIÓN DE OPERACIONES ACTIVAS, PASIVAS Y CONTRATACIÓN Y PRESTACIÓN DE OPERACIONES ACTIVAS, PASIVAS Y SERVICIOSSERVICIOS

Artículo 12°.- Artículo 12°.- Información proporcionada a los Información proporcionada a los usuarios de manerausuarios de manera previa a la celebración de los previa a la celebración de los contratoscontratosArtículo 13°.- Artículo 13°.- Información sobre operaciones activasInformación sobre operaciones activasArtículo 14°.- Artículo 14°.- Información sobre operaciones pasivasInformación sobre operaciones pasivas Artículo 15°.- Artículo 15°.- Hoja Resumen y cronograma de pagosHoja Resumen y cronograma de pagos Artículo 16°.- Artículo 16°.- Cartilla de informaciónCartilla de información Artículo 17°.- Tasa de costo efectivo anual Artículo 18°.- Responsabilidad de las empresas en la contratación de seguros asociados a operaciones activas Artículo 19°.- Obligación de la empresa de entregar copia de los contratos

23

MUCHAS GRACIASMUCHAS GRACIAS ORLANDO ANGEL RANILLA LLANOSORLANDO ANGEL RANILLA LLANOS

[email protected] *150995Rpm *150995

Gestores Voluntarios de COFIDEGestores Voluntarios de COFIDE

Related Documents