Staré a nové požadavky na členství v eurozóně Ekonomický seminář Komerční banky Oldřich Dědek člen bankovní rady Praha, 26. září 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Staré a nové požadavky na členství v eurozóně

Ekonomický seminář Komerční banky

Oldřich Dědekčlen bankovní radyPraha, 26. září 2017

2

Maastrichtská konvergenční kritéria

Maastrichtská smlouva Smlouva o Evropské unii – právní základ pro jednotnou

měnovou politiku a jednotnou měnu Podpis 7. února 1992, účinnost 1. listopadu 1993 Obtížný ratifikační proces (měnové turbulence 1992–93)

Konvergenční kritéria Prokázání vysokého stupně ekonomické konvergence před

vstupem do HMU (letitý spor mezi DE a FR) Ekonomická kritéria: inflace, úrokové sazby, měnový kurz,

deficit a dluh veřejných financí Právní konvergence: kompatibilita zákona o ČNB s členstvím v Eurosystému

3

Kritérium cenové stability (1)

Vymezení kritéria Průměrná míra inflace měřená v průběhu jednoho roku

před šetřením nepřekračuje o více než 1,5 procentního bodu míru inflace nejvýše tří členských států EU, které v oblasti cenové stability dosáhly nejlepších výsledků.

Inflace se měří pomocí harmonizovaného indexu spotřebitelských cen a spočtena je jako přírůstek posledního dostupného 12-ti měsíčního průměru jmenovaného indexu oproti předchozímu 12-ti měsíčnímu průměru.

Motivace Výrazné inflační rozdíly komplikují provádění jednotné

měnové politiky. Eroze cenové konkurenceschopnosti kvůli trvale vyšší

inflaci nemůže být léčena devalvací. Projev oddanosti kultuře cenové stability (dlouholetý

atribut německé hospodářské politiky)

4

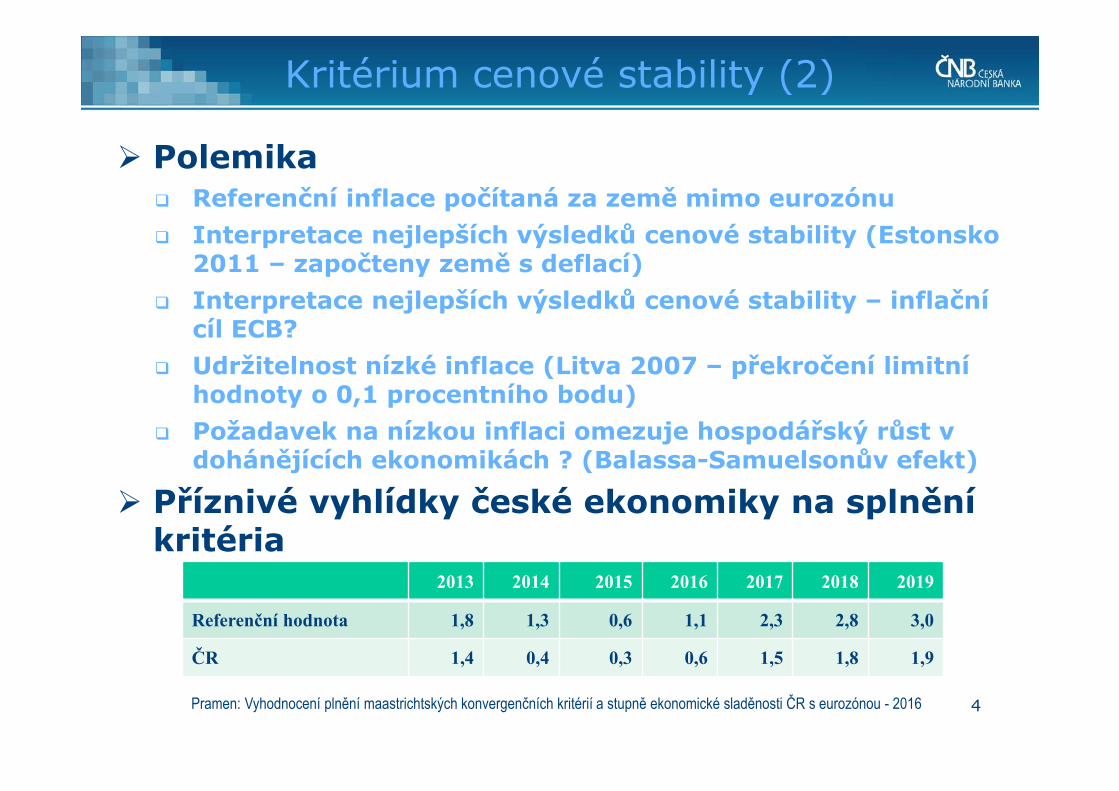

Kritérium cenové stability (2)

Polemika Referenční inflace počítaná za země mimo eurozónu Interpretace nejlepších výsledků cenové stability (Estonsko

2011 – započteny země s deflací) Interpretace nejlepších výsledků cenové stability – inflační

cíl ECB? Udržitelnost nízké inflace (Litva 2007 – překročení limitní

hodnoty o 0,1 procentního bodu) Požadavek na nízkou inflaci omezuje hospodářský růst v

dohánějících ekonomikách ? (Balassa-Samuelsonův efekt)

Příznivé vyhlídky české ekonomiky na splnění kritéria

2013 2014 2015 2016 2017 2018 2019

Referenční hodnota 1,8 1,3 0,6 1,1 2,3 2,8 3,0

ČR 1,4 0,4 0,3 0,6 1,5 1,8 1,9

Pramen: Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou - 2016

5

Kritérium úrokových sazeb (1)

Vymezení kritéria Průměrná dlouhodobá nominální úroková sazba členského

státu EU v průběhu jednoho roku před šetřením nepřekračuje o více než 2 procentní body průměrnou úrokovou sazbu nejvýše tří členských států, které dosáhly nejlepších výsledků v oblasti cenové stability.

Pro měření úrokových sazeb se používají výnosy desetiletých státních dluhopisů nebo srovnatelných cenných papírů (aplikováno na Estonsko).

Motivace Malé výnosové diferenciály indikují absenci rizikových přirážek

za vyšší budoucí inflaci. Pojistka proti cenové nestabilitě dluhových cenných papírů při

konverzi z národní měny na euro Příznivé vyhlídky české ekonomiky na splnění

kritéria2013 2014 2015 2016 2017 2018 2019

Referenční hodnota 6,4 3,8 3,8 3,9 6,1 4,3 3,8

ČR 2,1 1,6 0,6 0,7 1,2 1,5 1,8Pramen: Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou - 2016

6

Kritérium úrokových sazeb (2)

HF iiEE /

Polemika Nadbytečnost kritéria konvergence výnosů důsledkem politického rozhodnutí o

členství v měnové unii (princip nekryté úrokové parity) Tržní selhání v podobě opomíjení kreditního rizika v době před dluhovou krizí v

eurozóně Excesy v tržních výnosech během postkrizového období (riziko pro Lotyšsko 2014)

7

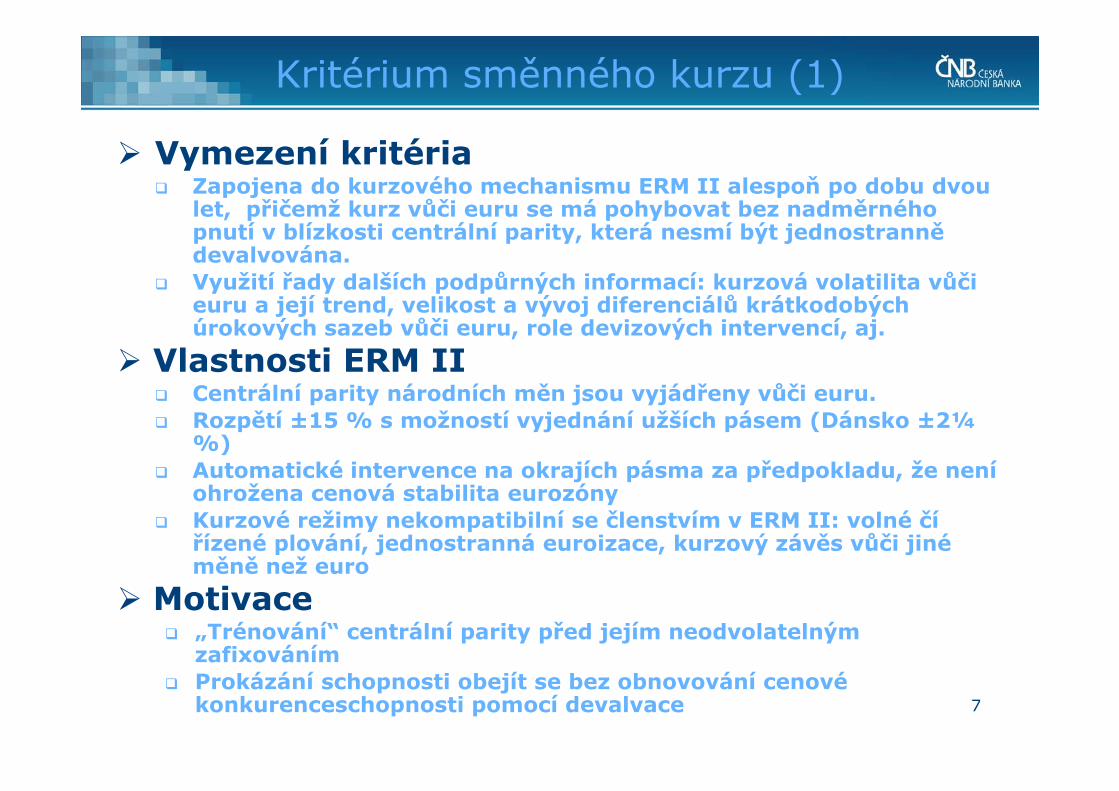

Kritérium směnného kurzu (1)

Vymezení kritéria Zapojena do kurzového mechanismu ERM II alespoň po dobu dvou

let, přičemž kurz vůči euru se má pohybovat bez nadměrného pnutí v blízkosti centrální parity, která nesmí být jednostranně devalvována.

Využití řady dalších podpůrných informací: kurzová volatilita vůči euru a její trend, velikost a vývoj diferenciálů krátkodobých úrokových sazeb vůči euru, role devizových intervencí, aj.

Vlastnosti ERM II Centrální parity národních měn jsou vyjádřeny vůči euru. Rozpětí ±15 % s možností vyjednání užších pásem (Dánsko ±2¼

%) Automatické intervence na okrajích pásma za předpokladu, že není

ohrožena cenová stabilita eurozóny Kurzové režimy nekompatibilní se členstvím v ERM II: volné čí

řízené plování, jednostranná euroizace, kurzový závěs vůči jiné měně než euro

Motivace „Trénování“ centrální parity před jejím neodvolatelným

zafixováním Prokázání schopnosti obejít se bez obnovování cenové

konkurenceschopnosti pomocí devalvace

8

Kritérium směnného kurzu (2)

Rozkol praxe s původními představami Maastrichtské smlouvy Původně úzká normální pásma ± 2 ¼ % a širší dočasná pásma

± 6 % Kurzové turbulence v letech 1992–93 si vynutily rozšíření

„normálních“ fluktuačních pásem na ± 15 %. Problém hodnocení kurzové stability v rámci širokých pásem si

vynutil sledování řady doplňkových ukazatelů.

Asymetrie kurzového kritéria Nepřípustnost devalvace a akceptování revalvace centrální

parity Slovensko 2009: dvojí revalvace o 8,5 % a 17,6 %

Strategie ČR přistoupení k eurozóně Na účast v mechanismu ERM II nutno pohlížet pouze jako na

bránu umožňující přistoupení k eurozóně a nikoli jako na optimální formu kurzového režimu pro českou korunu. Zapojení do ERM II lze proto očekávat až v okamžiku, kdy si vláda vyjasní vhodné načasování vstupu do eurozóny.

9

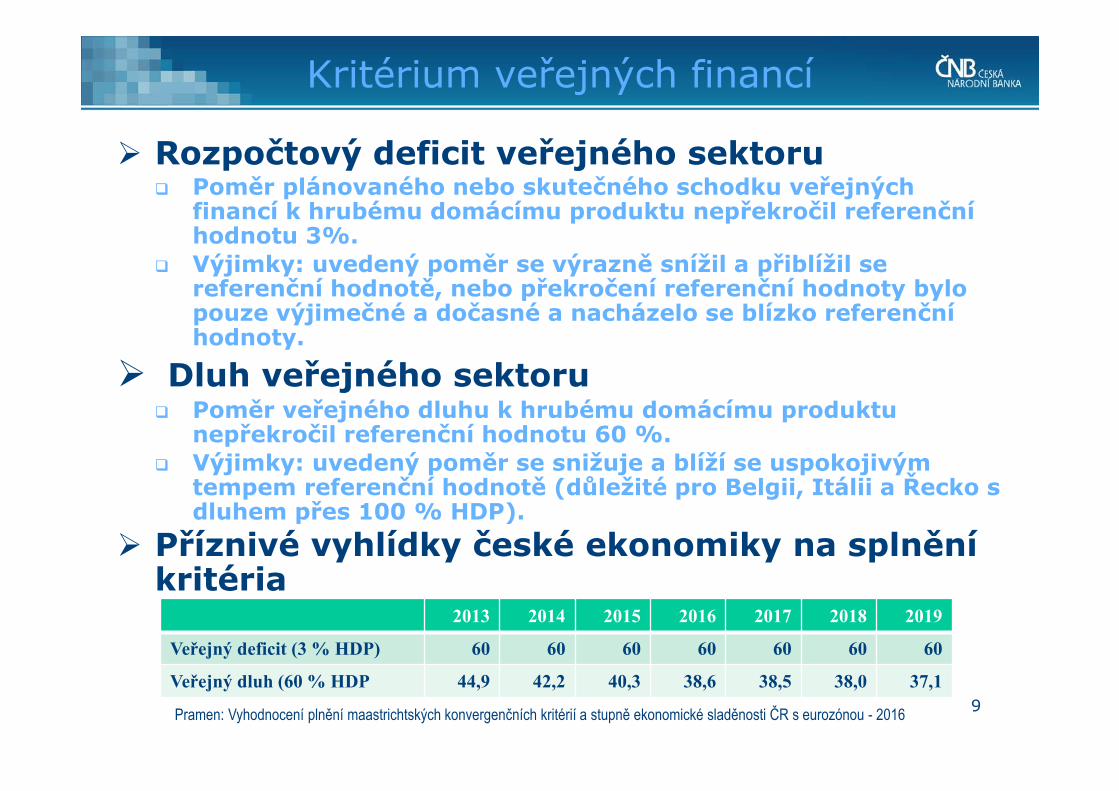

Kritérium veřejných financí

Rozpočtový deficit veřejného sektoru Poměr plánovaného nebo skutečného schodku veřejných

financí k hrubému domácímu produktu nepřekročil referenční hodnotu 3%.

Výjimky: uvedený poměr se výrazně snížil a přiblížil se referenční hodnotě, nebo překročení referenční hodnoty bylo pouze výjimečné a dočasné a nacházelo se blízko referenční hodnoty.

Dluh veřejného sektoru Poměr veřejného dluhu k hrubému domácímu produktu

nepřekročil referenční hodnotu 60 %. Výjimky: uvedený poměr se snižuje a blíží se uspokojivým

tempem referenční hodnotě (důležité pro Belgii, Itálii a Řecko s dluhem přes 100 % HDP).

Příznivé vyhlídky české ekonomiky na splnění kritéria

Pramen: Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou - 2016

2013 2014 2015 2016 2017 2018 2019

Veřejný deficit (3 % HDP) 60 60 60 60 60 60 60

Veřejný dluh (60 % HDP 44,9 42,2 40,3 38,6 38,5 38,0 37,1

10

Pakt stability a růstu

Motivace: udržování fiskální disciplíny na trvalém základě (nikoli jen jednorázově při plnění maastrichtských kritérií) Pakt přijat v červnu 1997 na amsterdamském zasedání Evropské

rady (účinný od vzniku eurozóny) SGP tvořen komplexem usnesení Evropské rady a rozhodnutí Rady

EU Obsah

Realizace obecného ustanovení Maastrichtské smlouvy o nepřípustnosti nadměrných deficitů

Vymezení nadměrného deficitu je shodné s vymezením kritéria veřejných financí (pro 3 % podíl deficitu a 60 % podíl dluhu na HDP).

SGP je závazný pro všechny členy EU s výjimkou sankčních ustanovení, které lze uvalit pouze na členy eurozóny.

Penalizace nečlenů eurozóny pozastavením plateb z Fondu soudržnosti (495 mil. EUR u Maďarska v březnu 2012).

Dvojí hodnocení stavu veřejných financí Konvergenční zpráva – plnění maastrichtských kritérií SGP – absence procedury při nadměrném deficitu

11

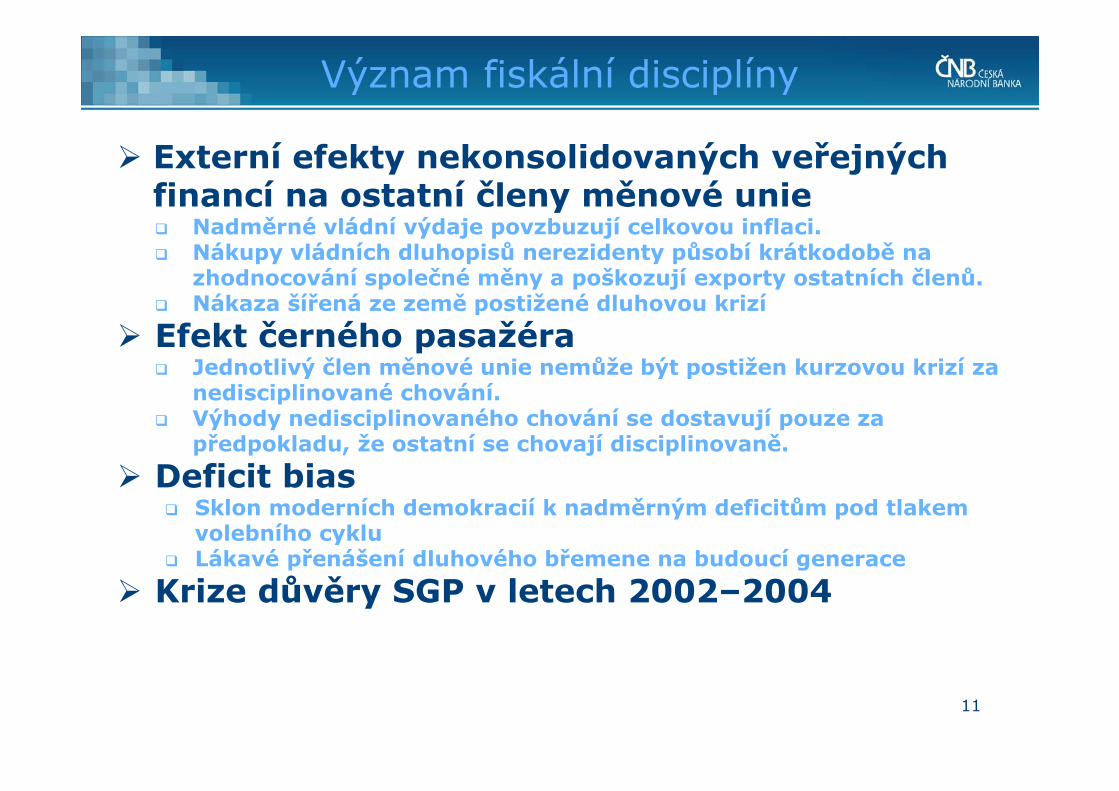

Externí efekty nekonsolidovaných veřejných financí na ostatní členy měnové unie Nadměrné vládní výdaje povzbuzují celkovou inflaci. Nákupy vládních dluhopisů nerezidenty působí krátkodobě na

zhodnocování společné měny a poškozují exporty ostatních členů. Nákaza šířená ze země postižené dluhovou krizí

Efekt černého pasažéra Jednotlivý člen měnové unie nemůže být postižen kurzovou krizí za

nedisciplinované chování. Výhody nedisciplinovaného chování se dostavují pouze za

předpokladu, že ostatní se chovají disciplinovaně. Deficit bias

Sklon moderních demokracií k nadměrným deficitům pod tlakem volebního cyklu

Lákavé přenášení dluhového břemene na budoucí generace Krize důvěry SGP v letech 2002–2004

Význam fiskální disciplíny

12

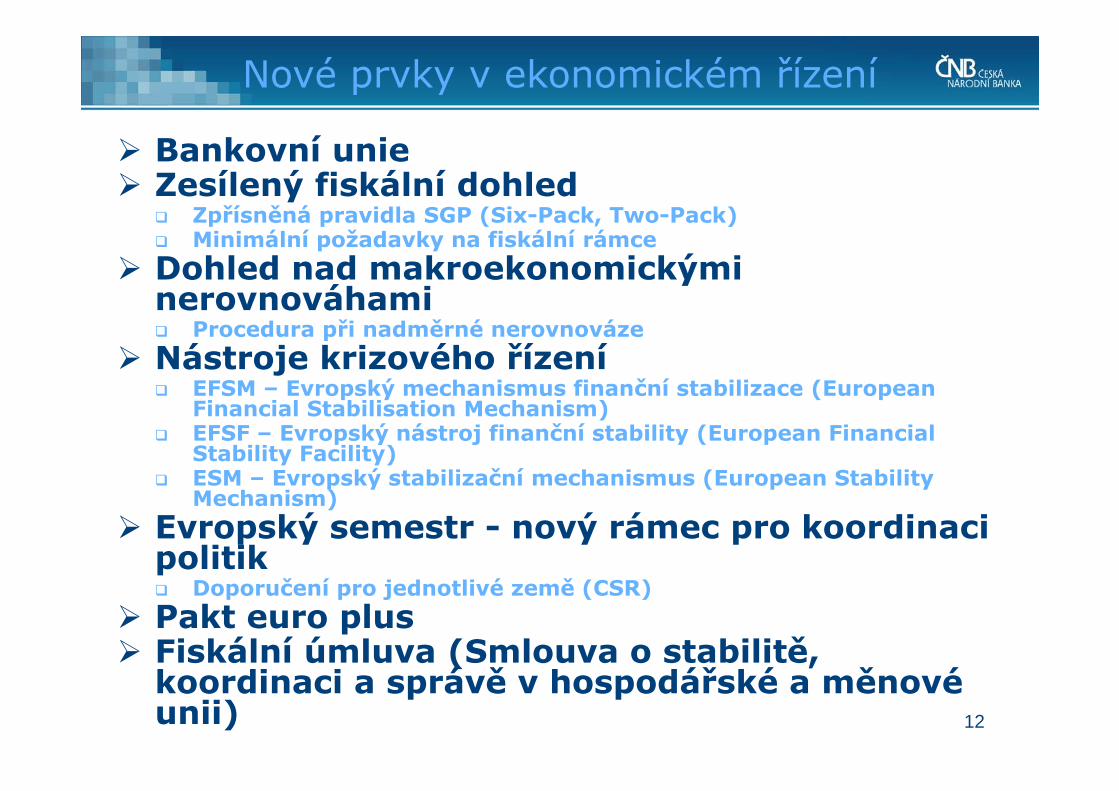

Nové prvky v ekonomickém řízení

Bankovní unie Zesílený fiskální dohled

Zpřísněná pravidla SGP (Six-Pack, Two-Pack) Minimální požadavky na fiskální rámce

Dohled nad makroekonomickými nerovnováhami Procedura při nadměrné nerovnováze

Nástroje krizového řízení EFSM – Evropský mechanismus finanční stabilizace (European

Financial Stabilisation Mechanism) EFSF – Evropský nástroj finanční stability (European Financial

Stability Facility) ESM – Evropský stabilizační mechanismus (European Stability

Mechanism) Evropský semestr - nový rámec pro koordinaci

politik Doporučení pro jednotlivé země (CSR)

Pakt euro plus Fiskální úmluva (Smlouva o stabilitě,

koordinaci a správě v hospodářské a měnové unii)

13

Krizový management

Bludný kruh sebenaplňujících se očekávání Vysoký vládní dluh (původcem vládní i privátní sektor) růst

rizikových přirážek vysoké úroky absorbují veškeré rozpočtové úspory rozpočtové úspory podlamují růst další růst rizikových přirážek kvůli neschopnosti generovat zdroje na splacení dluhu

Nápravný program (adjustment programme) Externí pomoc přerušuje závislost na extrémně drahém

vypůjčování na finančních trzích. Podmínění pomoci strukturálními reformami (obyčejně krajně

nepopulárními) s cílem obnovit důvěru finančních trhů a vytvořit podmínky pro splacení pomoci.

Významné místo analýz dluhové udržitelnosti (projekce dluhové trajektorie v závislosti na předpokladech nápravného programu).

Standardní postup MMF Dohoda o záložním úvěru (Stand-By Arrangement) Důraz na národní vlastnictví programu (national ownership)

Nekontroverzní postup při pomoci nečlenům eurozóny Nástroj střednědobé finanční pomoci (Medium-Term Financial

Assistance, MTFA) – zřízen v r. 1971 Během krize z nástroje čerpaly Maďarsko, Lotyšsko, Rumunsko

14

Článek „No bail-out“

Článek 125, kapitola 1, hlava VIII konsolidovaného znění Smlouvy o fungování Evropské unie

Unie neodpovídá za závazky, ani nepřebírá závazky ústředních vlád, regionálních nebo místních orgánů nebo jiných veřejných orgánů, jiných veřejnoprávních subjektů nebo veřejných podniků kteréhokoli členského státu, pokud se nejedná o vzájemné finanční záruky pro společné uskutečňování určitého záměru. Členský stát neodpovídá za závazky, ani nepřebírá závazky ústředních vlád, regionálních nebo místních orgánů nebo jiných veřejných orgánů, jiných veřejnoprávních subjektů nebo veřejných podniků jiného členského státu, aniž jsou dotčeny vzájemné finanční záruky pro společné uskutečňování určitého záměru.

Zakazuje článek vytváření záchranných mechanismů?

Zakazuje článek intervenční nákupy vládních dluhopisů Evropskou centrální bankou?

Je smysluplnou alternativou neposkytnutí pomoci a vyhlášení státního bankrotu?

15

ECJ – kauza Pringle

Ze zákazu odpovídat za závazky a přebírat závazky nelze vyvozovat, že účelem dotčeného článku je zakázat Unii a členským státům poskytovat návratnou finanční pomoc jinému členskému státu.

Účelem článku je motivovat členské státy ke zdravé rozpočtové politice. V rozporu s ním proto není taková finanční pomoc, která nesnímá z příjemce pomoci odpovědnost za závazky vůči věřitelům a nutí jej prostřednictvím připojených podmínek k provádění obezřetné rozpočtové politiky.

Poskytnutí pomoci formou úvěru nijak neznamená přebírání dluhu členského státu poskytovatelem pomoci, pokud je příjemce pomoci povinen poskytnuté prostředky vrátit spolu s přiměřeným úrokem.

Poskytnutí pomoci formou nákupu dluhopisů na sekundárním trhu neznamená přechod dluhu z příjemce na poskytovatele pomoci. Zaplacení tržní ceny za nabyté dluhopisy nemá dopad na povinnost emitenta splatit tyto dluhopisy.

16

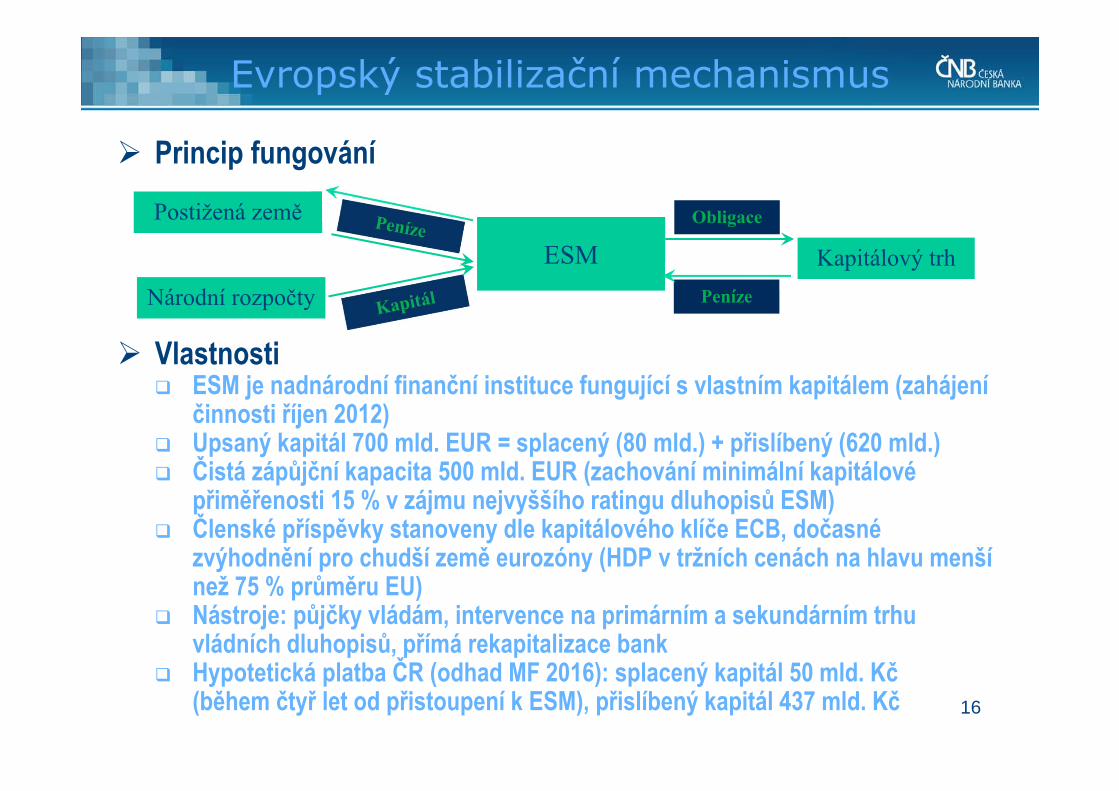

Evropský stabilizační mechanismus

ESMPeníze

Obligace

Kapitálový trh

Postižená země

Národní rozpočty

Princip fungování

Vlastnosti ESM je nadnárodní finanční instituce fungující s vlastním kapitálem (zahájení

činnosti říjen 2012) Upsaný kapitál 700 mld. EUR = splacený (80 mld.) + přislíbený (620 mld.) Čistá zápůjční kapacita 500 mld. EUR (zachování minimální kapitálové

přiměřenosti 15 % v zájmu nejvyššího ratingu dluhopisů ESM) Členské příspěvky stanoveny dle kapitálového klíče ECB, dočasné

zvýhodnění pro chudší země eurozóny (HDP v tržních cenách na hlavu menší než 75 % průměru EU)

Nástroje: půjčky vládám, intervence na primárním a sekundárním trhu vládních dluhopisů, přímá rekapitalizace bank

Hypotetická platba ČR (odhad MF 2016): splacený kapitál 50 mld. Kč (během čtyř let od přistoupení k ESM), přislíbený kapitál 437 mld. Kč

17

Pilíře bankovní unie (1) Jednotný mechanismus dohledu (SSM)

Spuštěn 4. listopadu 2014 Přímý dohled ECB nad významnými bankami (Supervisory

Board) Hodnota aktiv převyšuje 30 mld. EUR. Banka má ekonomický význam pro jednotlivou zemi i pro EU

jako celek. Rozsah přeshraničních aktivit banky činí více než 20 % jejích

celkových aktiv nebo závazků. Banka je příjemcem pomoci z evropských záchranných

mechanismů). Ostatní úvěrové instituce podléhají přímému dohledu

národních orgánů, ECB může kdykoli rozhodnout o převzetí dohledu v zájmu uplatňování jednotných standardů.

Závazná účast pro členy eurozóny, dobrovolná účast nečlenů eurozóny na základě dohody o úzké spolupráci.

Výzva pro nečleny eurozóny: transformace dceřiných bank na pobočky

Náklady účasti v SSM Poplatky zúčastněných bank na pokrytí nákladů ECB Odhad pro úvěrové instituce ČR v případě hypotetického členství činí 2,2 mil. EUR (MF 2016).

18

Pilíře bankovní unie (2) Jednotný krizový mechanismus (SRM)

Zahrnuje všechny země zapojené do SSM (členové eurozóny a přidružení nečlenové eurozóny)

Výbor pro řešení krizí (Single Resolution Board) – ústřední autorita pro řešení krizí

Jednotný krizový fond (SRF) Ustaven k 1. lednu 2016 Je postupně naplňován z příspěvků bank, konečná velikost má činit 1 % specifikovaných vkladů.

Po dobu přechodného období v délce nejvýše 8 let organizován na principu národních podfondů, které budou postupně slučovány.

Dohodnut je systém přechodného financování pro případ nedostatečného financování od bank s možností zapojení veřejných zdrojů.

Diskutováno je vytvoření trvalého jistícího mechanismu, využitelného nejpozději do r. 2023.

Nové nástroje: bail-in (rekapitalizace z vlastních zdrojů), MREL (minimální požadavky na způsobilé závazky)

Náklady z účasti v SRM Přibližně 21 mld. Kč po uplynutí přechodného období, resp.

26,6 mld. Kč po zohlednění očekávaného nárůstu vkladů (odhad MF 2015)

ČR praktikuje obdobné uspořádání krizového řízení (směrnice BRRD).

19

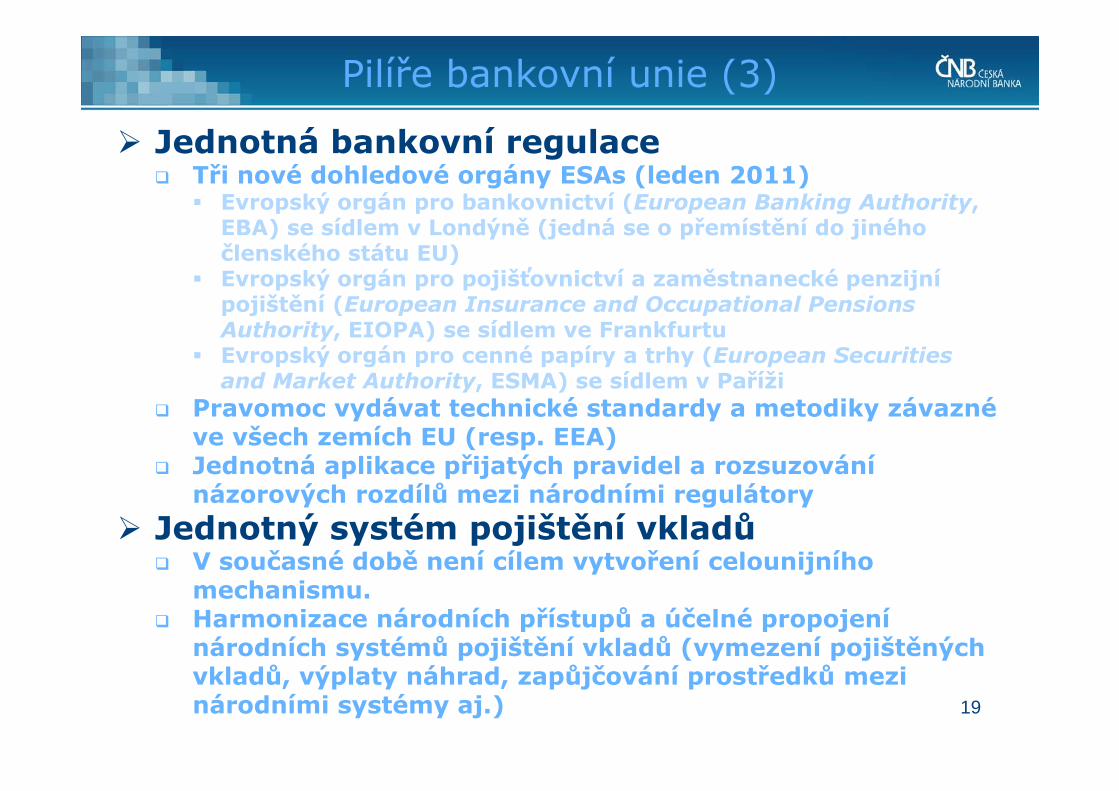

Pilíře bankovní unie (3)

Jednotná bankovní regulace Tři nové dohledové orgány ESAs (leden 2011) Evropský orgán pro bankovnictví (European Banking Authority,

EBA) se sídlem v Londýně (jedná se o přemístění do jiného členského státu EU)

Evropský orgán pro pojišťovnictví a zaměstnanecké penzijní pojištění (European Insurance and Occupational Pensions Authority, EIOPA) se sídlem ve Frankfurtu

Evropský orgán pro cenné papíry a trhy (European Securities and Market Authority, ESMA) se sídlem v Paříži

Pravomoc vydávat technické standardy a metodiky závazné ve všech zemích EU (resp. EEA)

Jednotná aplikace přijatých pravidel a rozsuzování názorových rozdílů mezi národními regulátory

Jednotný systém pojištění vkladů V současné době není cílem vytvoření celounijního

mechanismu. Harmonizace národních přístupů a účelné propojení

národních systémů pojištění vkladů (vymezení pojištěných vkladů, výplaty náhrad, zapůjčování prostředků mezi národními systémy aj.)

20

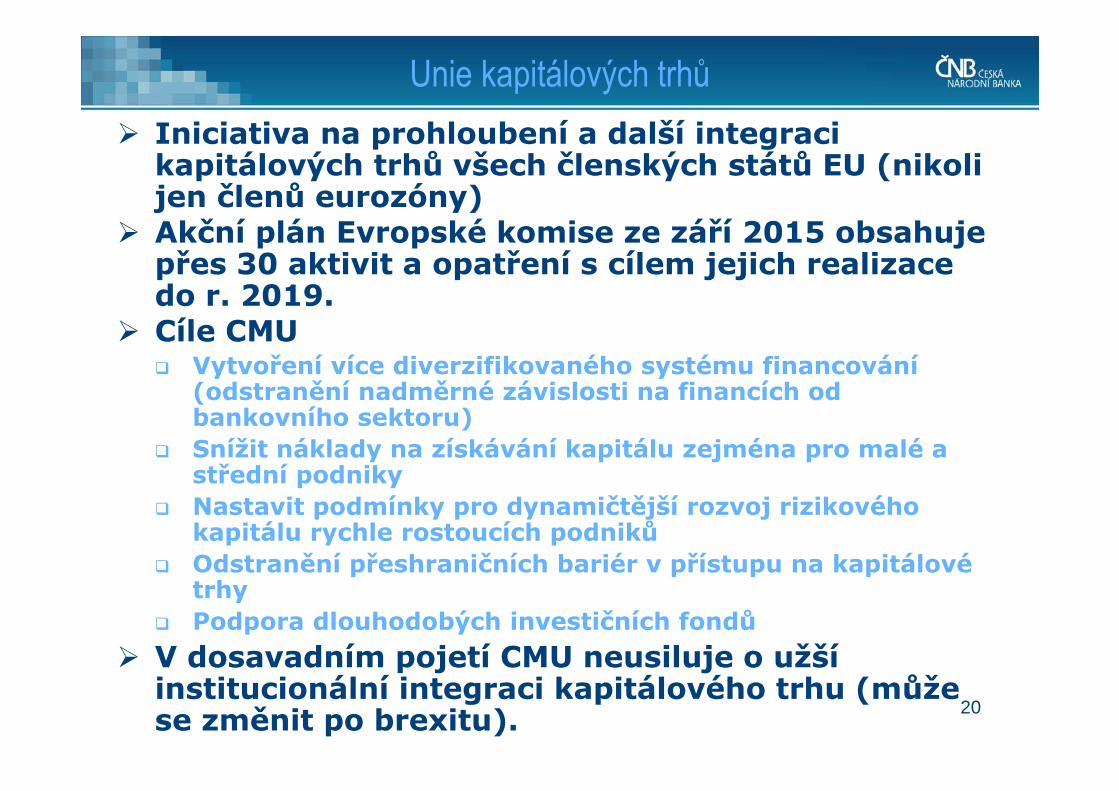

Iniciativa na prohloubení a další integraci kapitálových trhů všech členských států EU (nikoli jen členů eurozóny)

Akční plán Evropské komise ze září 2015 obsahuje přes 30 aktivit a opatření s cílem jejich realizace do r. 2019.

Cíle CMU Vytvoření více diverzifikovaného systému financování

(odstranění nadměrné závislosti na financích od bankovního sektoru)

Snížit náklady na získávání kapitálu zejména pro malé a střední podniky

Nastavit podmínky pro dynamičtější rozvoj rizikového kapitálu rychle rostoucích podniků

Odstranění přeshraničních bariér v přístupu na kapitálové trhy

Podpora dlouhodobých investičních fondů V dosavadním pojetí CMU neusiluje o užší

institucionální integraci kapitálového trhu (může se změnit po brexitu).

Unie kapitálových trhů

21

SGP – preventivní část

Cílem je dbát na to, aby členské státy EU sledovaly udržitelnou fiskální politiku a předcházely vzniku nadměrných deficitů.

Členské státy EU každoročně zpracovávají stabilizační programy (země eurozóny) a konvergenční programy (nečlenové eurozóny), v nichž prezentují své střednědobé rozpočtové strategie. Komise a Rada hodnotí slučitelnost těchto programů se závazky SGP.

Každý členský stát má stanoven střednědobý rozpočtový cíl pro podíl strukturálního deficitu na HDP a je jeho povinností k němu směřovat jistou minimálně stanovenou rychlostí.

MTO pro ČR : strukturální deficit ve výši 1,0 % HDP,resp. 0,5 % po vstupu do eurozóny.

Při významné odchylce od trajektorie vedoucí ke střednědobému cíli a nereagování na výzvu k nápravě se člen eurozóny vystavuje sankci vytvoření úročeného vkladu ve výši 0,2 % HDP.

Členské země eurozóny mají povinnost předkládat Komisi do 15. října každého roku návrhy svých rozpočtů na příští rok za účelem posouzení jejich slučitelnosti se závazky SGP. Je-li zjištěno vážné porušení pravidel, Komise může požádat o přepracování návrhu.

22

SGP – nápravná část Nápravná větev obsahuje postupy pro případ, kdy s členskou zemí byla zahájena procedura při nadměrném schodku (Excessive Deficit Procedure, EDP)

Specifické numerické pravidlo upravuje požadavek na přibližování se k referenční hodnotě zadluženosti uspokojivým tempem. Brány jsou v úvahu další relevantní faktory, zejména neovlivnitelné mimořádné okolnosti.

Na členskou zemi eurozóny, s níž je zahájena procedura při nadměrném schodku, mohou být aplikována nápravná opatření. Při vážném porušení pravidel lze současně se zahájením EDP po členské zemi eurozóny požadovat vytvoření neúročeného depozita ve výši 0,2 % HDP.

Neúročené depozitum lze přeměnit na pokutu a tu dále navyšovat o variabilní složku, každoročně ukládanou do doby přijetí účinných opatření.

Po dobu vedení EDP je člen eurozóny vystaven průběžnému sledování, v jehož rámci pravidelně předkládá zprávy o přijímaných opatřeních.

Hlasování obrácenou kvalifikovanou většinou Současné země EU v EDP: Francie, Chorvatsko, Irsko,

Kypr, Portugalsko, Řecko, Slovinsko, Španělsko, Velká Británie

23

Strukturální a cyklický deficit

AO … Actual outputPO … Potential outputNOG .. Negative output gapPOG .. Positive output gapAD … Actual deficitCD … Cyclical deficitSD … Structural deficitε … elasticity

PO

AO

AD

CD

NOGPOG

SD

24

Dohled nad makroekonomickými nerovnováhami

Nový informační zdroj při hodnocení konvergence a její udržitelnosti v zemích usilujících o členství v eurozóně

Preventivní větev – identifikace nerovnováh Zpráva o varovném mechanismu (Alert Mechanism Report),

která pro každou členskou zemi EU uvádí naměřené hodnoty vytipovaných ukazatelů vnitřní a vnější nerovnováhy (scoreboard).

Komise na základě širší množiny metod a informačních zdrojů zpracovává hloubkové analýzy pro země s podezřením na výskyt či hrozbu výskytu nerovnováh.

Tři možné závěry: 1) Není zjištěn větší problém; 2) Existence či možnost vzniku nerovnováh, které však nejsou závažné; 3) Zahájení procedury při nadměrné nerovnováze

Nápravná větev – odstraňování nerovnováh Povinnost vypracovat akční plán nápravy, na jehož plnění

dohlíží Komise Za opakované předložení neuspokojivého akčního plánu může

být uložena pokuta ve výši 0,1 % HDP. Za nedostatečné úsilí k nápravě je nejprve požadováno

vytvoření úročeného depozita ve výši 0,1 % HDP, které se může změnit na pokutu.

Excelentní výsledky české ekonomiky

25

Fiskální úmluva

Základní fakta Smlouva o stabilitě, koordinaci a správě v hospodářské a

měnové unii Mezivládní smlouva podepsaná v březnu 2012 všemi státy EU s

výjimkou České republiky a Velké Británie Smlouva se vztahuje na členy eurozóny, nečlenské země

eurozóny nejsou svým podpisem zavazovány k jejímu plnění, ledaže by oznámily, jakými jejími články chtějí být vázány

Členské státy EU přebírají do své národní legislativy nástroje, které unijní instituce využívají při vymáhání fiskální disciplíny

Obsah Pravidlo vyrovnaného rozpočtu: právní rámec členské země

vymezuje střednědobý cíl vyrovnaného či přebytkového rozpočtu, požaduje konvergenci k tomuto cíli a obsahuje korekční mechanismy při odchylování se od tohoto cíle.

Pravidlo pro snižování vládního dluhu, jehož podíl na HDP překračuje hodnotu 60 %.

Závazek signatářské země podpořit opatření, která Komise navrhne Radě vůči zemi, která porušuje ustanovení jmenované procedury.

Sankce do výše 0,1 % HDP v případě, že signatářská země netransponovala do národní legislativy pravidlo vyrovnaného rozpočtu řádným způsobem.

26

Děkuji za pozornost

www.cnb.cz

Oldřich Dědekčlen bankovní rady

Related Documents