Stadt- und Regionalmarketing City-Management Stadtentwicklung Einzelhandel Wirtschaftsförderung Immobilienentwicklung Tourismus Personalberatung CIMA Beratung + Management GmbH Eupener Str. 150 50933 Köln Tel.: 0221-937 296 20 Fax: 0221-937 296 21 E-Mail: [email protected] Internet: www.cima.de Köln, im August 2009 Aktualisierung Dezember 2009 und Berücksichtigung der Anregungen aus der TÖB-Beteiligung im Mai 2010 EINZELHANDELSKONZEPT FÜR DIE STADT ENNEPETAL Markt- und Standortgutachten / Profilierungskonzept Bearbeiter: Dipl.-Geogr. Michael Karutz Dipl.-Geogr. Franka Klocke

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Stadt- und Regionalmarketing

City-Management

Stadtentwicklung

Einzelhandel

Wirtschaftsförderung

Immobilienentwicklung

Tourismus

Personalberatung

CIMA Beratung + Management GmbH

Eupener Str. 150

50933 Köln

Tel.: 0221-937 296 20

Fax: 0221-937 296 21

E-Mail: [email protected]

Internet: www.cima.de

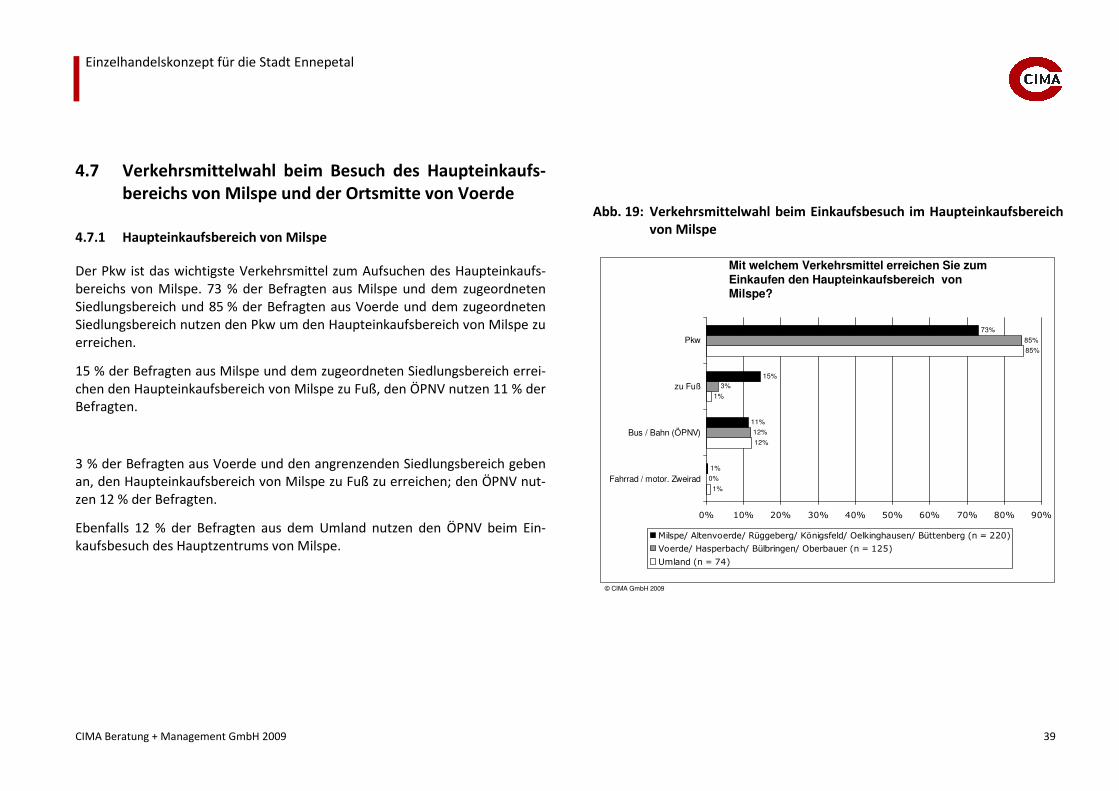

Köln, im August 2009

Aktualisierung Dezember 2009 und Berücksichtigung der Anregungen aus der

TÖB-Beteiligung im Mai 2010

EINZELHANDELSKONZEPT FÜR DIE STADT ENNEPETAL Markt- und Standortgutachten / Profilierungskonzept

Bearbeiter:

Dipl.-Geogr. Michael Karutz

Dipl.-Geogr. Franka Klocke

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 2

© CIMA Beratung + Management GmbH

Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung

innerhalb seiner Organisation verwenden; jegliche - vor allem gewerbliche -

Nutzung darüber hinaus ist nicht gestattet.

Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 so-wie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte. Sie sind dem

Auftraggeber nur zum eigenen Gebrauch für die vorliegende Aufgabe anver-

traut. Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verbleiben

bei der CIMA Beratung + Management GmbH.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 3

INHALT

1 VORBEMERKUNGEN – AUFGABENSTELLUNG 9

2 LAGE IM RAUM UND WIRTSCHAFTLICHE RAHMENBEDINGUNGEN 12

2.1 Lage im Raum, Siedlungsstruktur 12

2.2 Wirtschaftliche Rahmenbedingungen; Bevölkerungsentwicklung,

Kaufkraftniveau 12

3 MARKTGEBIET UND NACHFRAGEVOLUMEN IM EINZUGSBEREICH DES EINZELHANDELS IN ENNEPETAL 15

3.1 Abgrenzung des Marktgebietes für den Einzelhandel in Ennepetal 15

3.2 Kundenwohnorterhebung zur Verifizierung der

Marktgebietsabgrenzung 17

3.2.1 Methodische Vorbemerkungen 17

3.2.2 Kundenwohnorterhebung Haupteinkaufsbereich Ennepetal insgesamt 17

3.3 Nachfragevolumen im Marktgebiet des Einzelhandels von Ennepetal 18

3.4 Regionaler Wettbewerb 21

3.4.1 Hagen 21

3.4.2 Wuppertal 22

3.4.3 Gevelsberg 23

3.4.4 Schwelm 23

4 TELEFONISCHE HAUSHALTSBEFRAGUNG DER KONSUMENTEN IM EINZUGSBEREICH DES EINZELHANDELS IN ENNEPETAL 25

4.1 Vorbemerkungen 25

4.2 Spontanassoziation – Image 26

4.3 Stärken der Stadt Ennepetal als Einkaufsort 28

4.4 Schwächen der Stadt Ennepetal als Einkaufsort 31

4.5 Motivationen für den Besuch der Haupteinkaufsbereiche von Milspe

und Voerde 33

4.6 Einkaufshäufigkeit im Haupteinkaufsbereich von Milspe und in der Ortsmitte von Voerde 37

4.6.1 Haupteinkaufsbereich von Milspe 37

4.6.2 Ortsmitte von Voerde 38

4.7 Verkehrsmittelwahl beim Besuch des Haupteinkaufsbereichs von

Milspe und der Ortsmitte von Voerde 39

4.7.1 Haupteinkaufsbereich von Milspe 39

4.7.2 Ortsmitte von Voerde 40

4.7.3 Fazit Verkehrsmittelwahl 40

4.8 Räumliche Einkaufsorientierung nach Warengruppen 41

4.8.1 Lebensmittel 41

4.8.2 Bekleidung / Textilien 45

4.8.3 Schuhe / Lederwaren 48

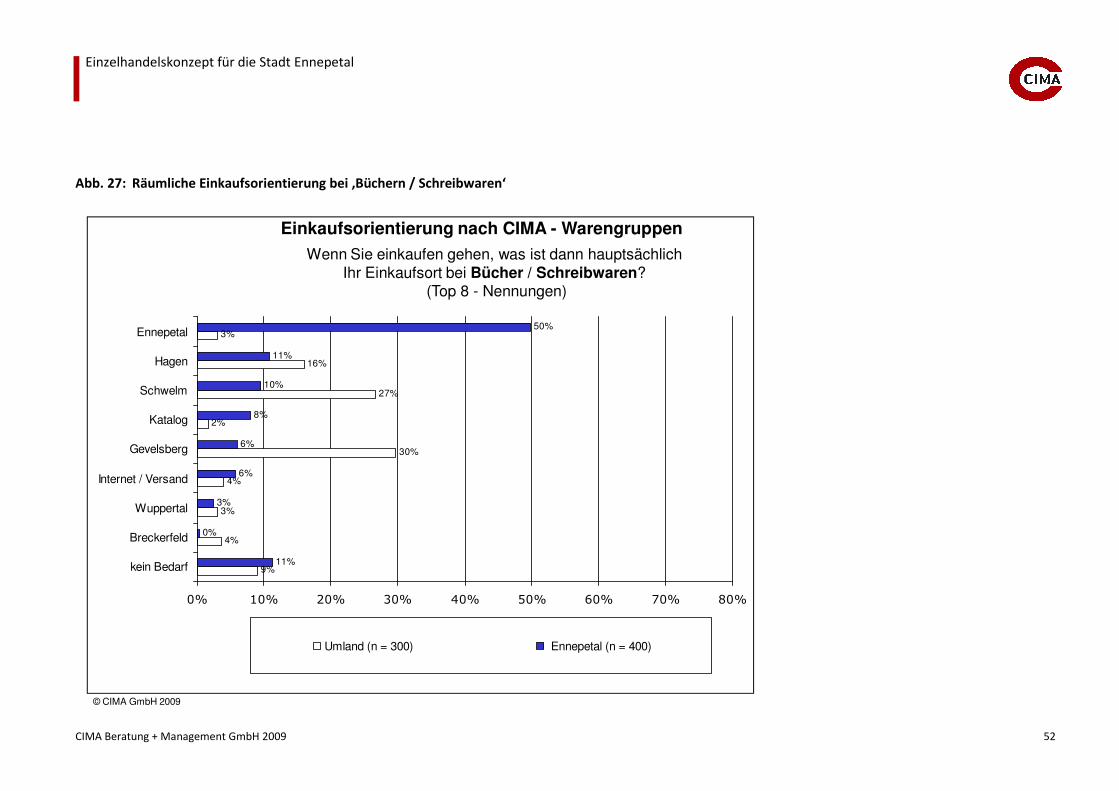

4.8.4 Bücher / Schreibwaren 51 4.8.5 Radio, TV, Unterhaltungselektronik, Computer- und Fotobedarf 51

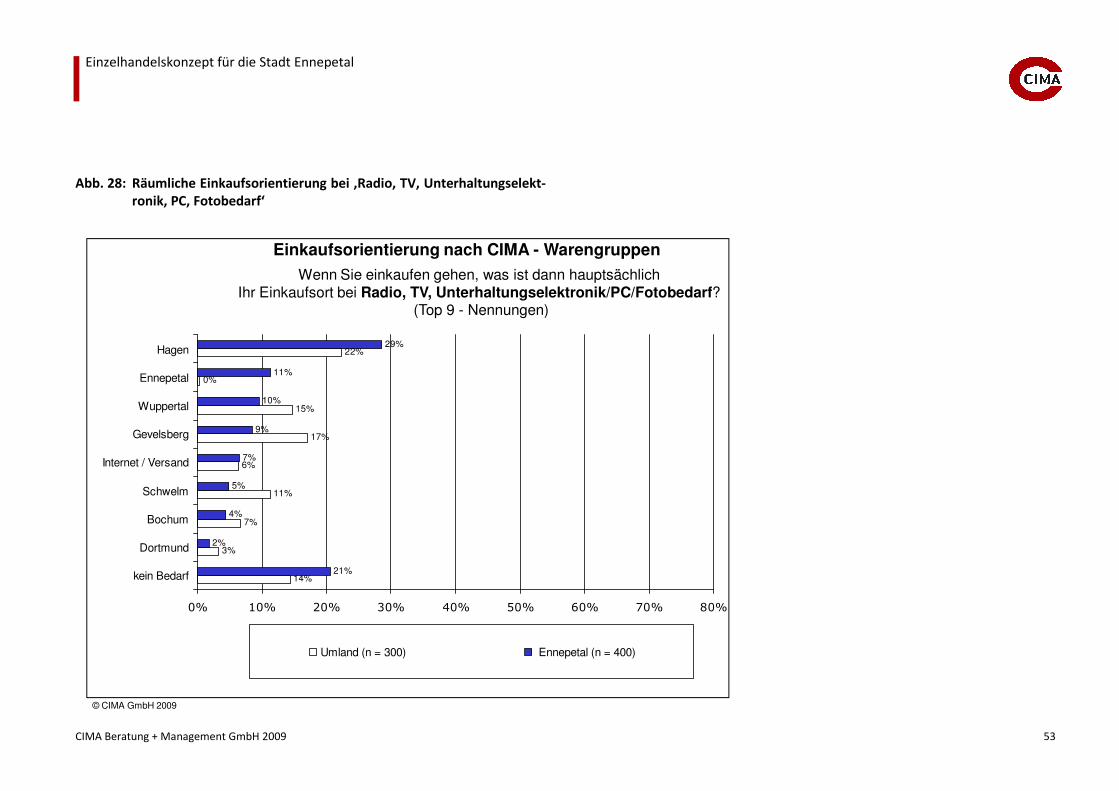

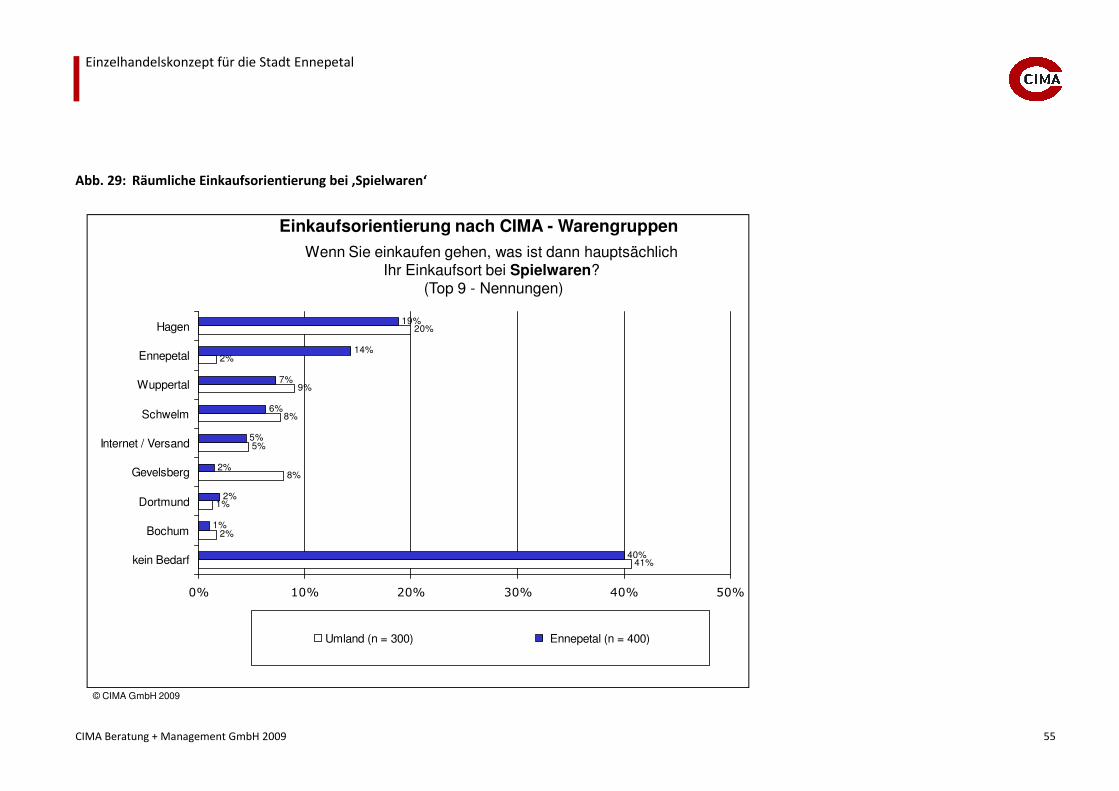

4.8.6 Spielwaren 54

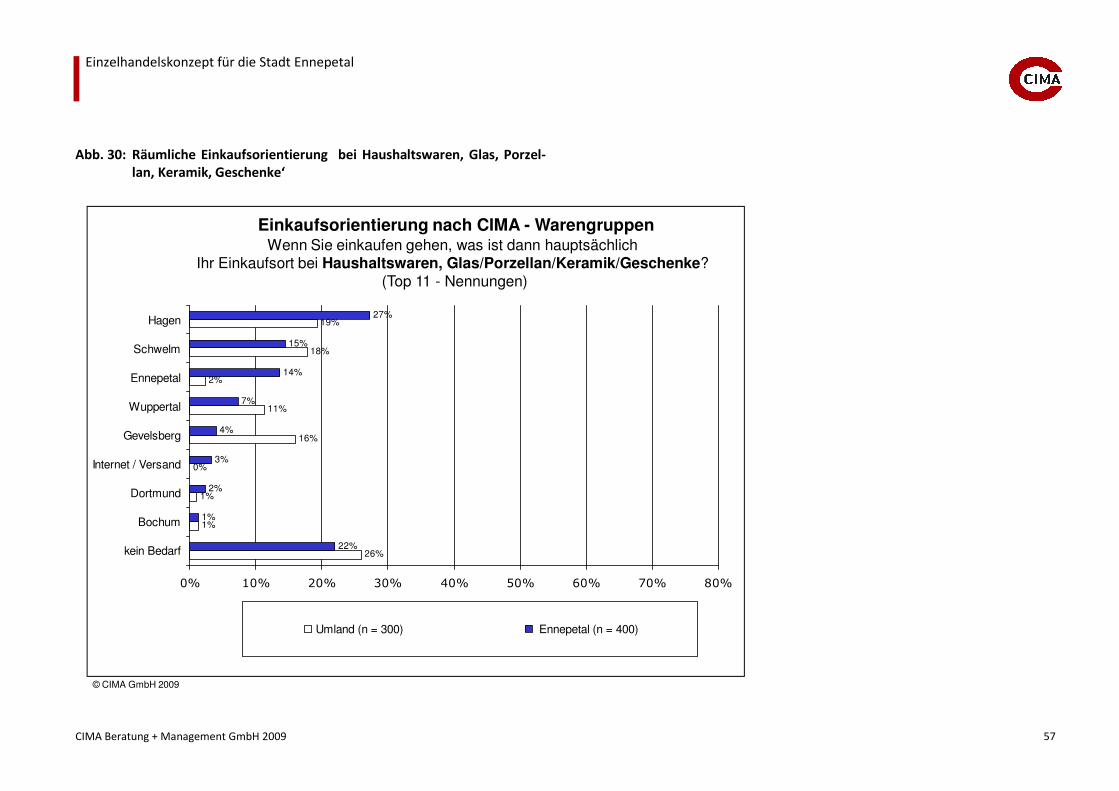

4.8.7 Haushaltswaren, Glas, Porzellan, Keramik, Geschenkartikel 56

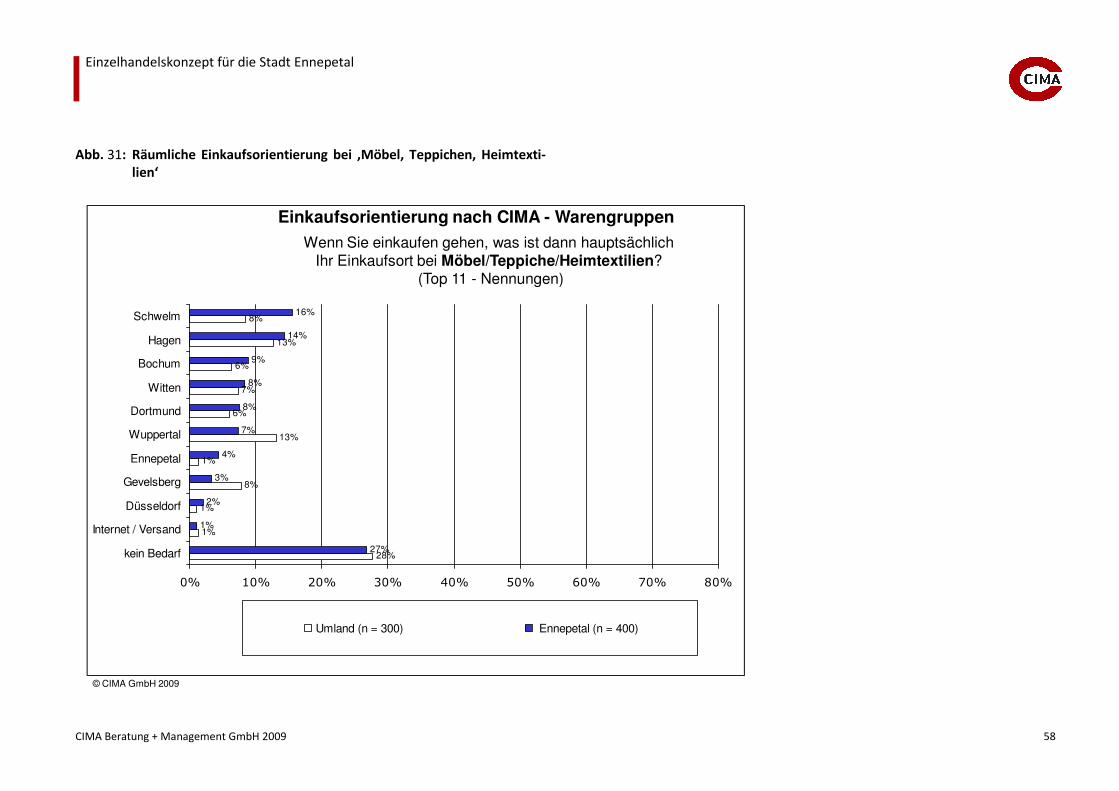

4.8.8 Möbel, Teppiche, Heimtextilien 56

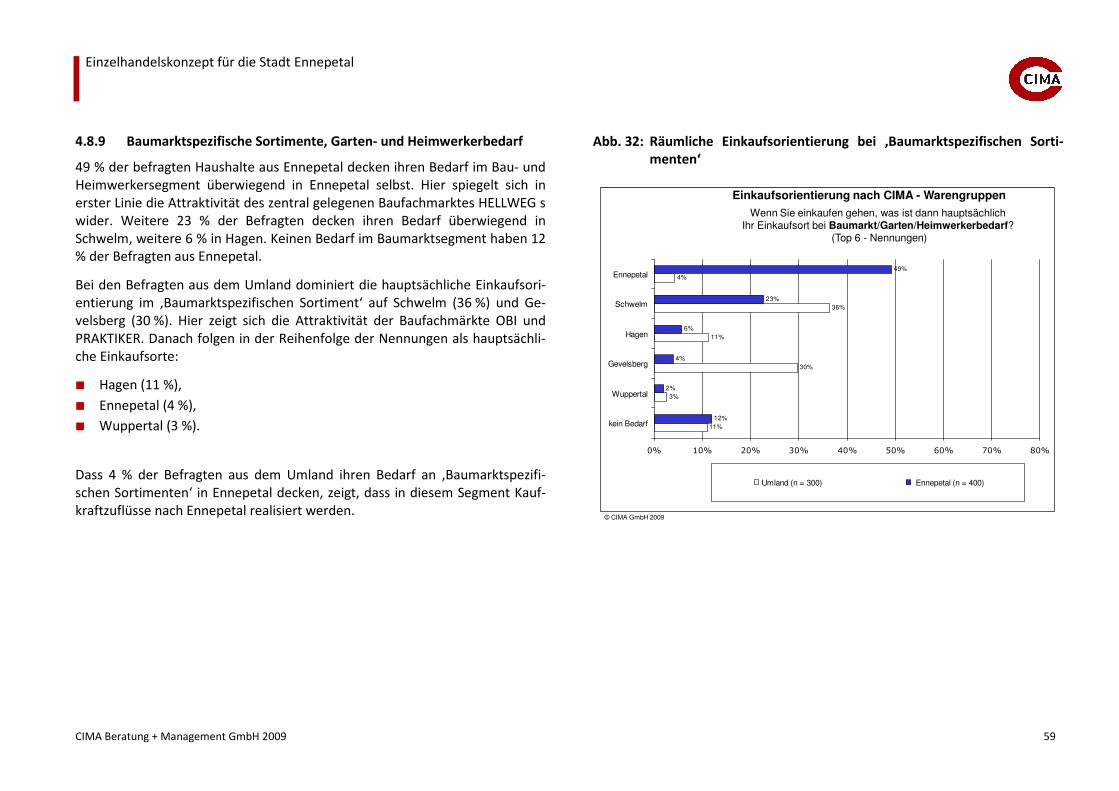

4.8.9 Baumarktspezifische Sortimente, Garten- und Heimwerkerbedarf 59

4.8.10 Fazit: Räumliche Einkaufsorientierung 60

4.9 Veränderungsdynamik im Einkaufsverhalten 61 4.10 Vermisste Einkaufsangebote in Ennepetal 62

4.11 Bewertung von Infrastrukturmerkmalen und Servicequalitäten in der

Stadt Ennepetal 64

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 4

5 EINZELHANDELSSTRUKTUREN IN DER STADT ENNEPETAL 66

5.1 Einzelhandelsstrukturen im Stadtgebiet insgesamt 66

5.2 Verteilung des Einzelhandelsbesatzes im Stadtgebiet 68

6 HANDELSZENTRALITÄTEN UND KAUFKRAFT-STRÖME DES EINZEL-HANDELS IN ENNEPETAL 73

6.1 Vorbemerkungen 73 6.2 Handelszentralitäten des Einzelhandels in Ennepetal 73

6.3 Kaufkraftstrombilanz, Kaufkraftzu- und -abflüsse 76

6.4 Kaufkraftströme und stadtteilspezifische Handelszentralitäten in der

Warengruppe ‚Lebensmittel / Reformwaren‘ 78

7 STRUKTUREN, ANGEBOTSQUALITÄTEN UND HANDLUNGS-EMPFEHLUNGEN: HAUPTEINKAUFSBEREICH MILSPE, ORTSMITTE VOERDE UND ORTSKERN ALTENVOERDE 82

7.1 Einzelhandelsstrukturen, städtebauliche Qualitäten 82

7.1.1 Haupteinkaufsbereich Milspe 82

7.1.2 Ortsmitte Voerde 89

7.1.3 Ortskern Altenvoerde 93

7.2 Angebotsqualitäten und Warenpräsentation des Einzelhandels im

Haupteinkaufsbereich von Milspe und im Ortskern von Voerde 93

7.2.1 Vorbemerkungen 93

7.2.2 Haupteinkaufsbereich Milspe 95 7.2.3 Ortsmitte Voerde 97

7.3 Handlungsempfehlungen zur Weiterentwicklung der Zentren Milspe

und Voerde 99

7.3.1 Haupteinkaufsbereich Milspe 99

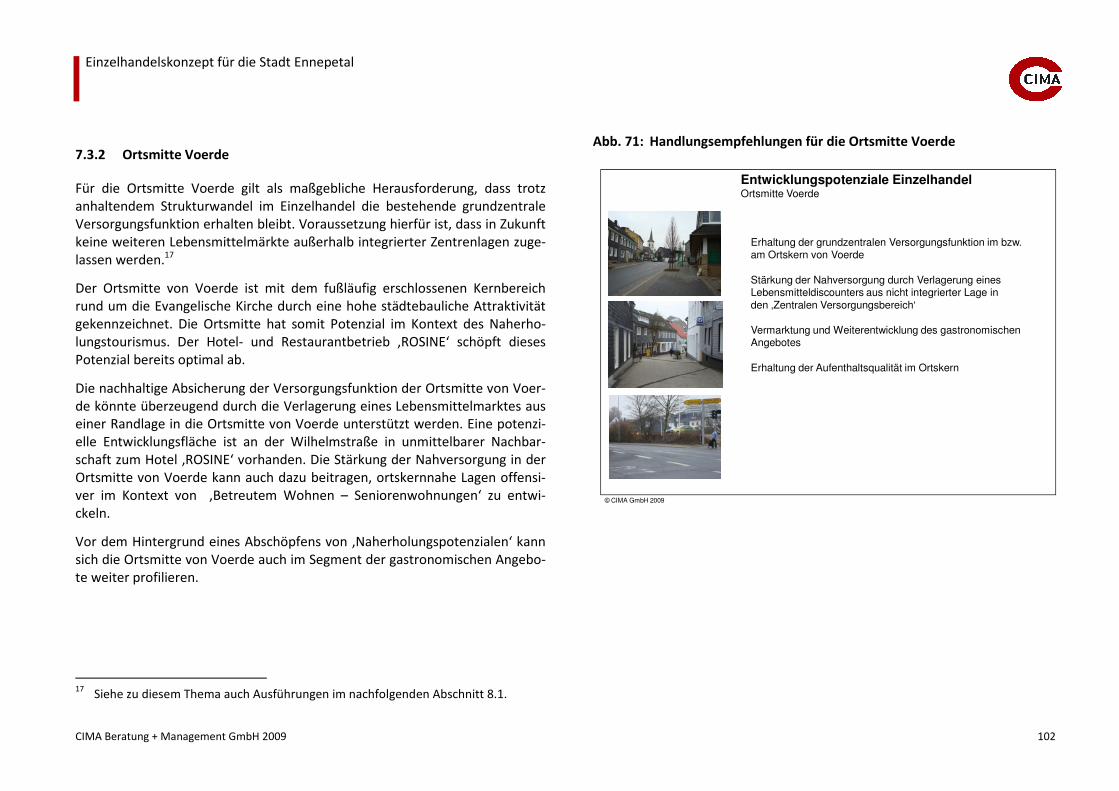

7.3.2 Ortsmitte Voerde 102

8 HANDLUNGSEMPFEHLUNGEN IM SEGMENT NAHVERSORGUNG UND ‚GROßFLÄCHIGEM EINZELHANDEL‘ 103

8.1 Handlungsempfehlungen im Segment ‚Nahversorgung‘ 103

8.2 Handlungsempfehlungen zum ‚großflächigen Einzelhandel im Sinne

der Vermutungsregel nach § 11,3 BauNVO‘ 103

9 ZUR ABGRENZUNG ZENTRALER VERSOGUNGSBEREICHE IN ENNEPETAL 105

9.1 Zur Definition und Funktion von ‚Zentralen Versorgungsbereichen’ 105

9.1.1 Zur Notwendigkeit der Abgrenzung der ‚Zentralen Versorgungsbereiche’

nach § 34 Abs.3 BauGB 105

9.1.2 ‚Zentrale Versorgungsbereiche’ 105

9.1.3 ‚Auswirkungen‘ und ‚Schädliche Auswirkungen‘ 107

9.2 Empfehlungen zur Abgrenzung ‚Zentraler Versorgungsbereiche’ in

Ennepetal 109

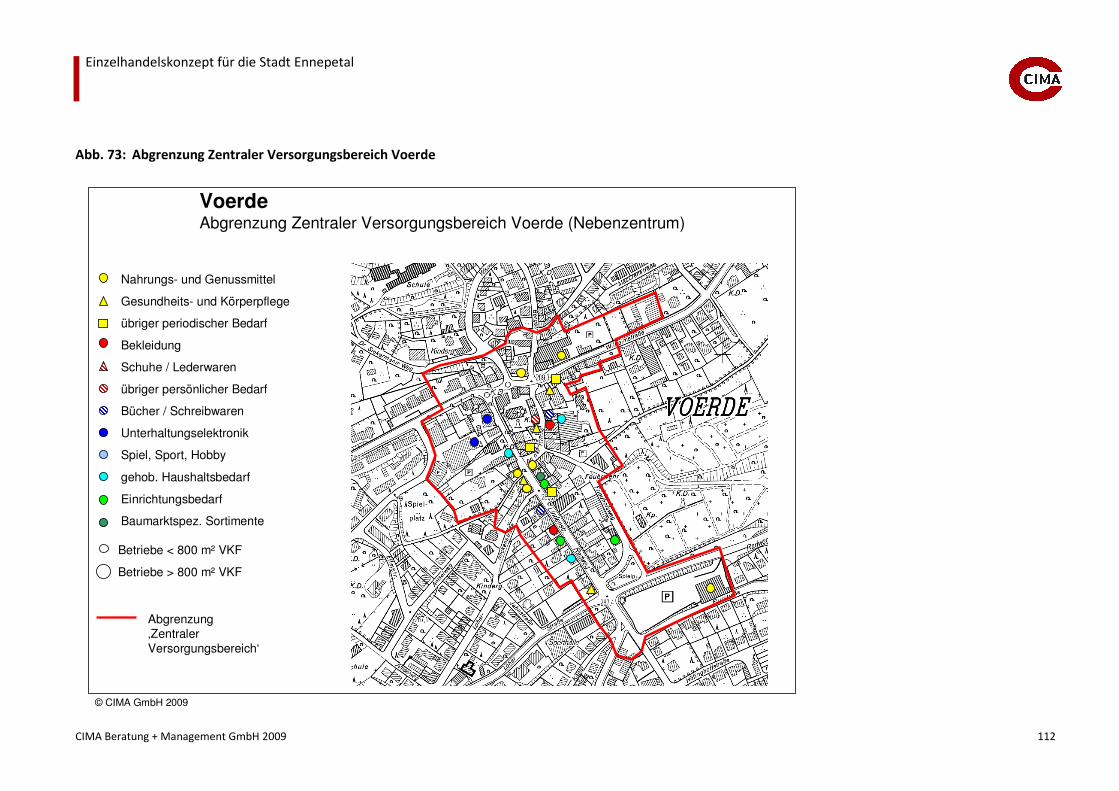

9.2.1 Zentraler Versorgungsbereich ‚Milspe (Innenstadt)’ (Hauptzentrum) 109 9.2.2 Zentraler Versorgungsbereich Voerde (Nebenzentrum) 111

9.3 Ergänzungsstandorte außerhalb abgegrenzter Zentraler

Versorgungsbereiche 113

10 ENNEPETALER LISTE 114

10.1 Vorbemerkung 114

10.2 Ableitung der ‚Ennepetaler Liste’ 114

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 5

11 SYNOPSE DER HANDLUNGS- UND STEUERUNGSEMPFEHLUNGEN 120

12 ANHANG 122

12.1 Bestimmung des Marktgebietes und des Nachfragepotenzials 122

12.2 Erhebung des bestehenden Einzelhandelsangebotes und Analyse der

örtlichen Situation 123

12.3 Abgrenzung von Betriebstypen 124

12.4 Glossar 125

12.5 Fragebogen: Telefonische Haushaltsbefragung 127

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 6

ABBILDUNGEN Abb. 1: Sozioökonomische Rahmendaten für die Stadt Ennepetal 13

Abb. 2: Einzelhandelsrelevante Kaufkraftkennziffern in der Region (2008) 14

Abb. 3: Abgrenzung des Marktgebietes für den Einzelhandel in Ennepetal 16

Abb. 4: Verteilung der Kundenherkunft Haupteinkaufsbereich Ennepetal

insgesamt: Kunden aus dem Verflechtungsbereich der Stadt

Ennepetal 17

Abb. 5: Einzelhandelsrelevantes Nachfragevolumen nach CIMA

Warengruppen im Marktgebiet der Stadt Ennepetal (in Mio. €) 19

Abb. 6: Einzelhandelsrelevantes Nachfragevolumen nach CIMA

Warengruppen in den Stadtteilen der Stadt Ennepetal (in Mio. €) 20

Abb. 7: VOLME GALERIE in der Hagener City 21

Abb. 8: Impressionen aus Hagen-Haspe 22

Abb. 9: Wuppertal-Elberfeld (City) 22

Abb. 10: Impressionen aus dem Haupteinkaufsbereich in Gevelsberg 23

Abb. 11: Impressionen aus dem Haupteinkaufsbereich in Schwelm 23

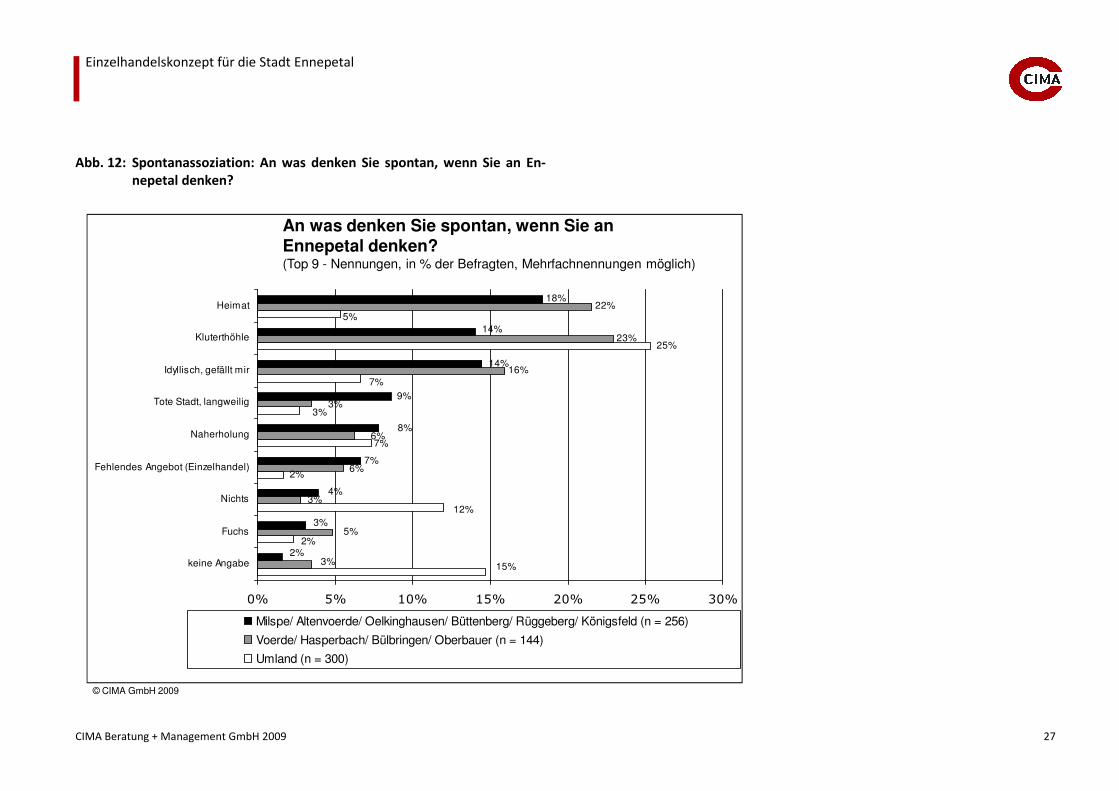

Abb. 12: Spontanassoziation: An was denken Sie spontan, wenn Sie an

Ennepetal denken? 27

Abb. 13: Was gefällt Ihnen ganz besonders an Ennepetal als Einkaufsort?

Was sind die Stärken? 30

Abb. 14: Was gefällt Ihnen überhaupt nicht an Ennepetal als Einkaufsort?

Was sind die Schwächen? 32

Abb. 15: Besuchsmotive zum Aufsuchen des Haupteinkaufsbereichs von

Milspe 34

Abb. 16: Zu welchem Zweck besuchen Sie gewöhnlich die Ortsmitte von

Voerde? 36

Abb. 17: Einkaufshäufigkeit im Haupteinkaufsbereich von Milspe 37

Abb. 18: Einkaufshäufigkeit in der Ortsmitte von Voerde 38

Abb. 19: Verkehrsmittelwahl beim Einkaufsbesuch im

Haupteinkaufsbereich von Milspe 39

Abb. 20: Verkehrsmittelwahl beim Einkaufsbesuch in der Ortsmitte von

Voerde 40

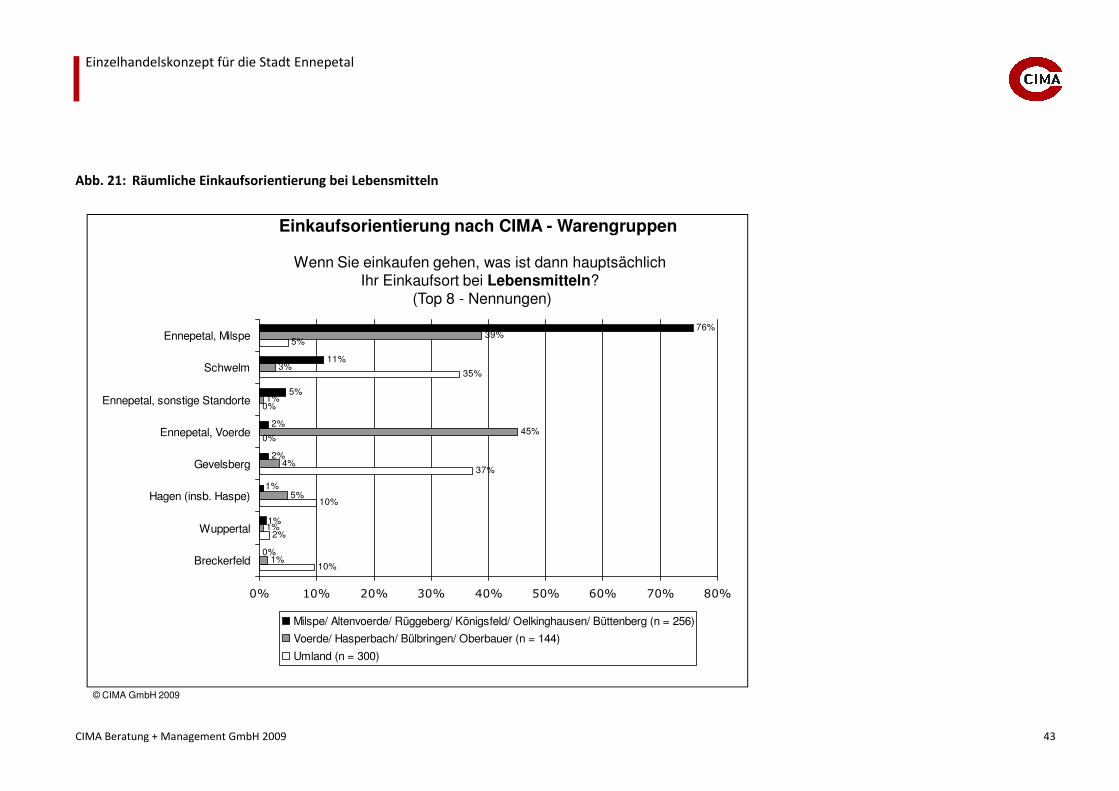

Abb. 21: Räumliche Einkaufsorientierung bei Lebensmitteln 43

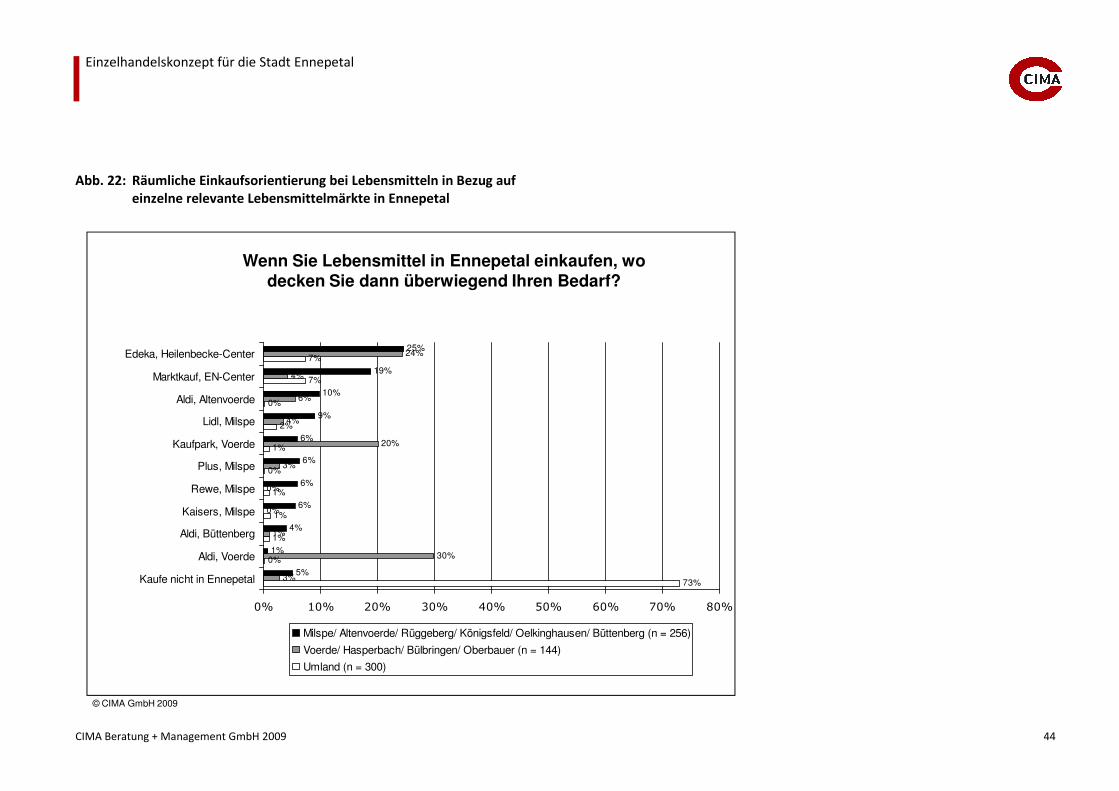

Abb. 22: Räumliche Einkaufsorientierung bei Lebensmitteln in Bezug auf

einzelne relevante Lebensmittelmärkte in Ennepetal 44

Abb. 23: Räumliche Einkaufsorientierung bei Bekleidung (Räumliche

Differenzierung der Haushalte aus Ennepetal) 46

Abb. 24: Räumliche Einkaufsorientierung bei Bekleidung 47

Abb. 25: Räumliche Einkaufsorientierung bei ‚Schuhen / Lederwaren‘

(Räumliche Differenzierung der Haushalte aus Ennepetal) 49

Abb. 26: Räumliche Einkaufsorientierung bei ‚Schuhen / Lederwaren‘ 50

Abb. 27: Räumliche Einkaufsorientierung bei ‚Büchern / Schreibwaren‘ 52

Abb. 28: Räumliche Einkaufsorientierung bei ‚Radio, TV,

Unterhaltungselektronik, PC, Fotobedarf‘ 53

Abb. 29: Räumliche Einkaufsorientierung bei ‚Spielwaren‘ 55

Abb. 30: Räumliche Einkaufsorientierung bei Haushaltswaren, Glas,

Porzellan, Keramik, Geschenke‘ 57

Abb. 31: Räumliche Einkaufsorientierung bei ‚Möbel, Teppichen,

Heimtextilien‘ 58

Abb. 32: Räumliche Einkaufsorientierung bei ‚Baumarktspezifischen

Sortimenten‘ 59

Abb. 33: Änderung des Einkaufsverhaltens im Verlauf der letzten drei Jahre 61

Abb. 34: Vermisste Einzelhandelsangebote in Ennepetal 63

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 7

Abb. 35: Bewertung von Infrastrukturmerkmalen und Servicequalitäten

nach Schulnoten 65

Abb. 36: Einzelhandelsstrukturen in der Stadt Ennepetal 67

Abb. 37: Verteilung des Einzelhandelsbesatzes im Stadtgebiet 68

Abb. 38: Einzelhandelsstrukturen in den Stadtteilen der Stadt Ennepetal 69

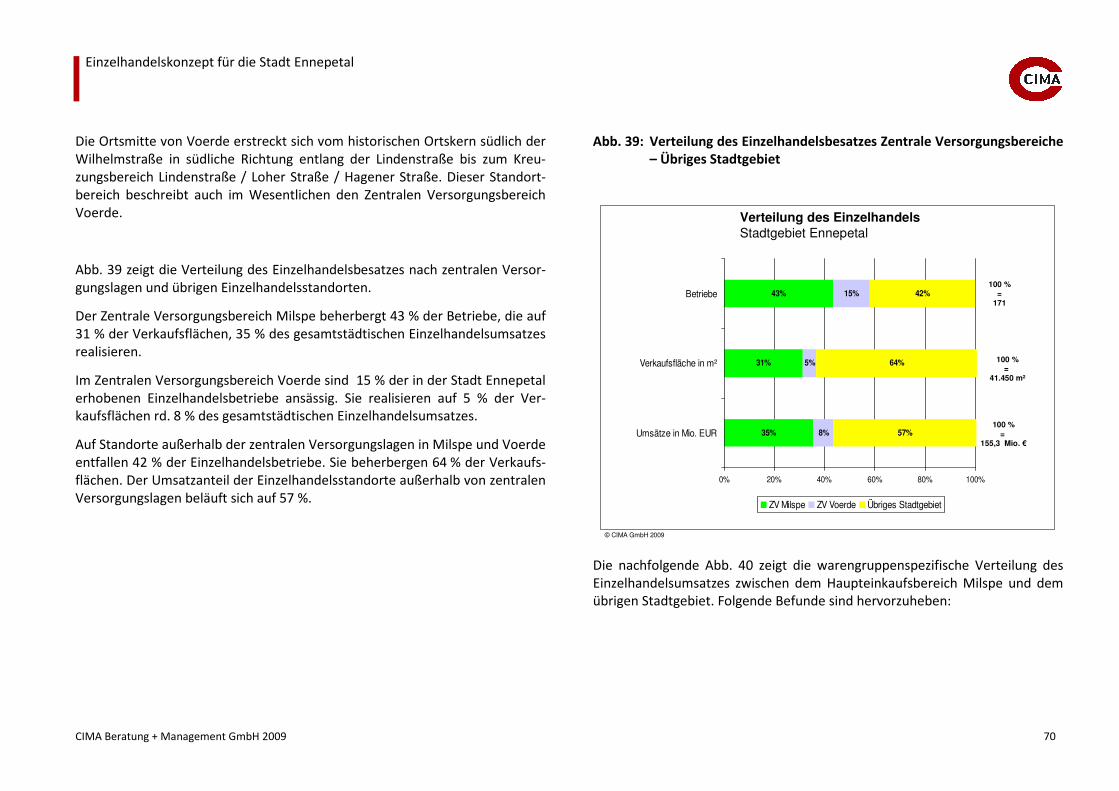

Abb. 39: Verteilung des Einzelhandelsbesatzes Zentrale

Versorgungsbereiche – Übriges Stadtgebiet 70

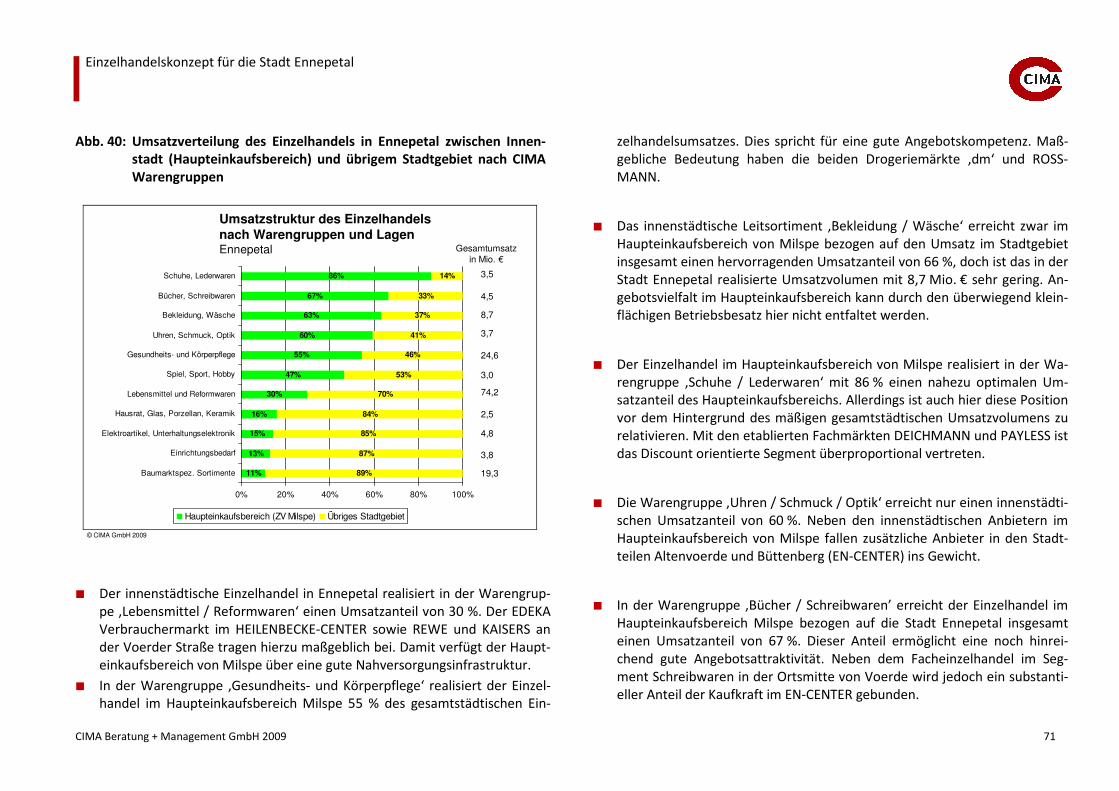

Abb. 40: Umsatzverteilung des Einzelhandels in Ennepetal zwischen

Innenstadt (Haupteinkaufsbereich) und übrigem Stadtgebiet nach

CIMA Warengruppen 71

Abb. 41: Handelszentralitäten des Einzelhandels in Ennepetal 73

Abb. 42: Rangfolge der warengruppenspezifischen Handelszentralitäten

des Einzelhandels in Ennepetal 74

Abb. 43: Kaufkraftstrombilanz für die Stadt Ennepetal 77

Abb. 44: Kaufkraftzuflüsse nach Ennepetal (in Mio. €) 77

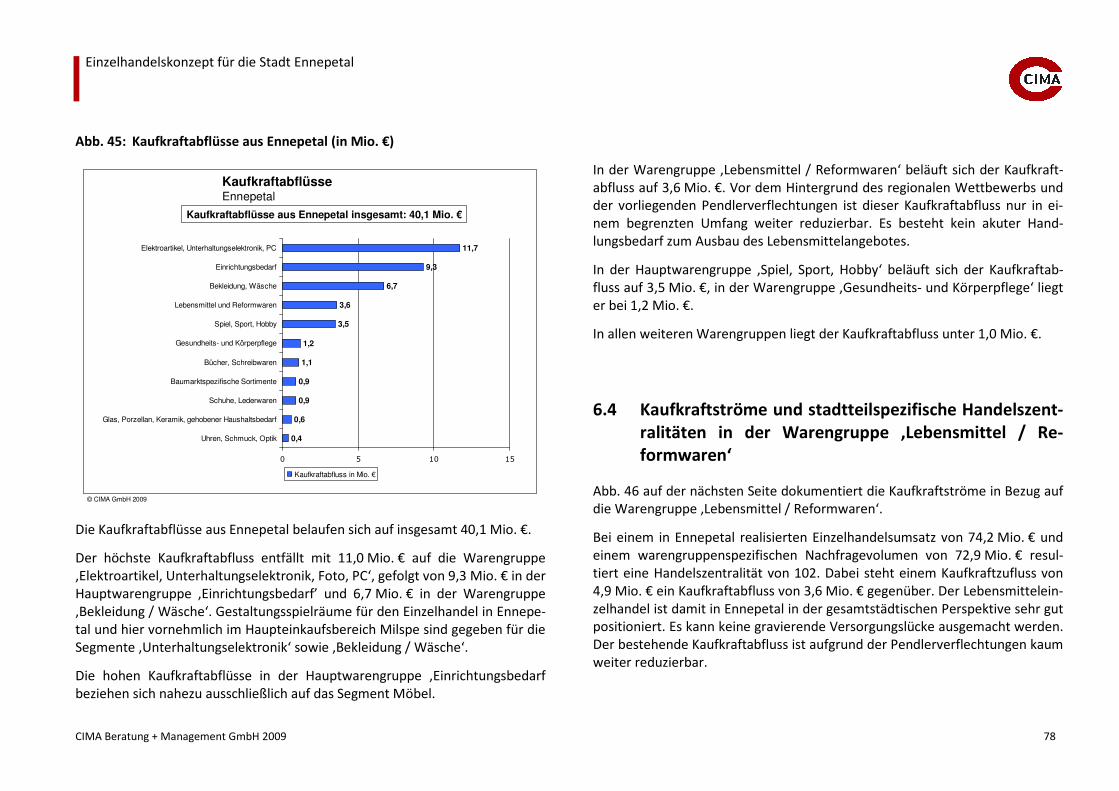

Abb. 45: Kaufkraftabflüsse aus Ennepetal (in Mio. €) 78

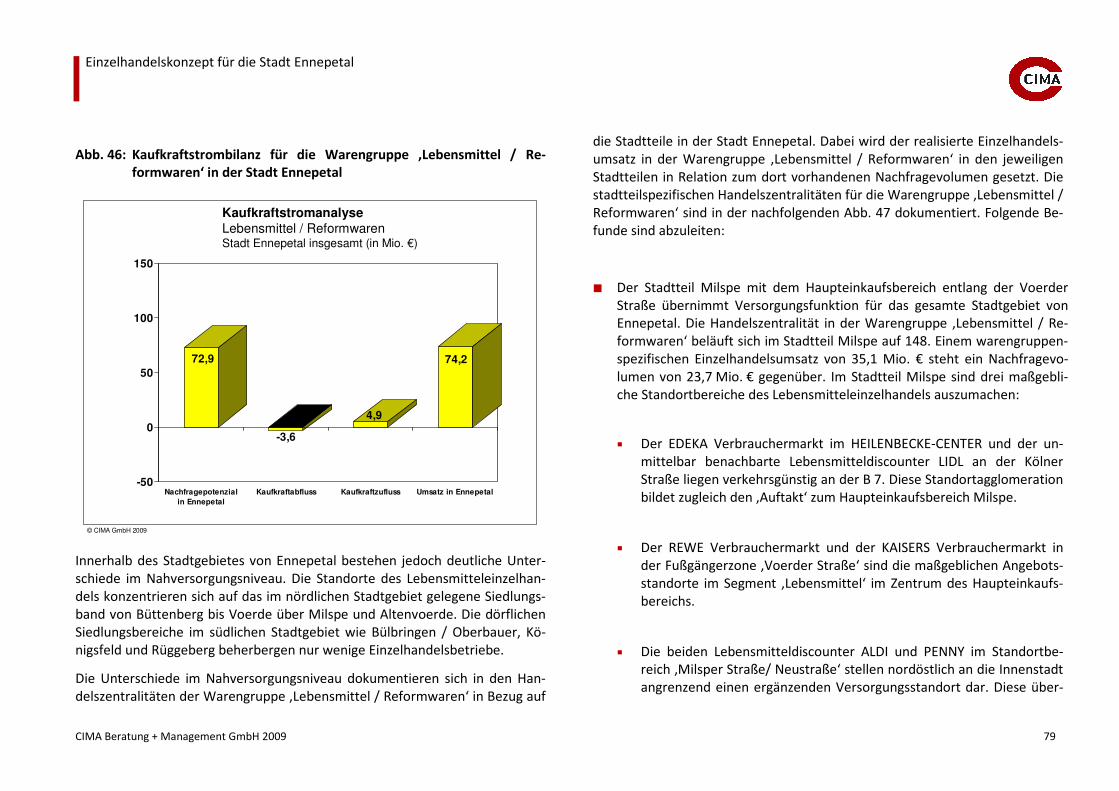

Abb. 46: Kaufkraftstrombilanz für die Warengruppe ‚Lebensmittel /

Reformwaren‘ in der Stadt Ennepetal 79

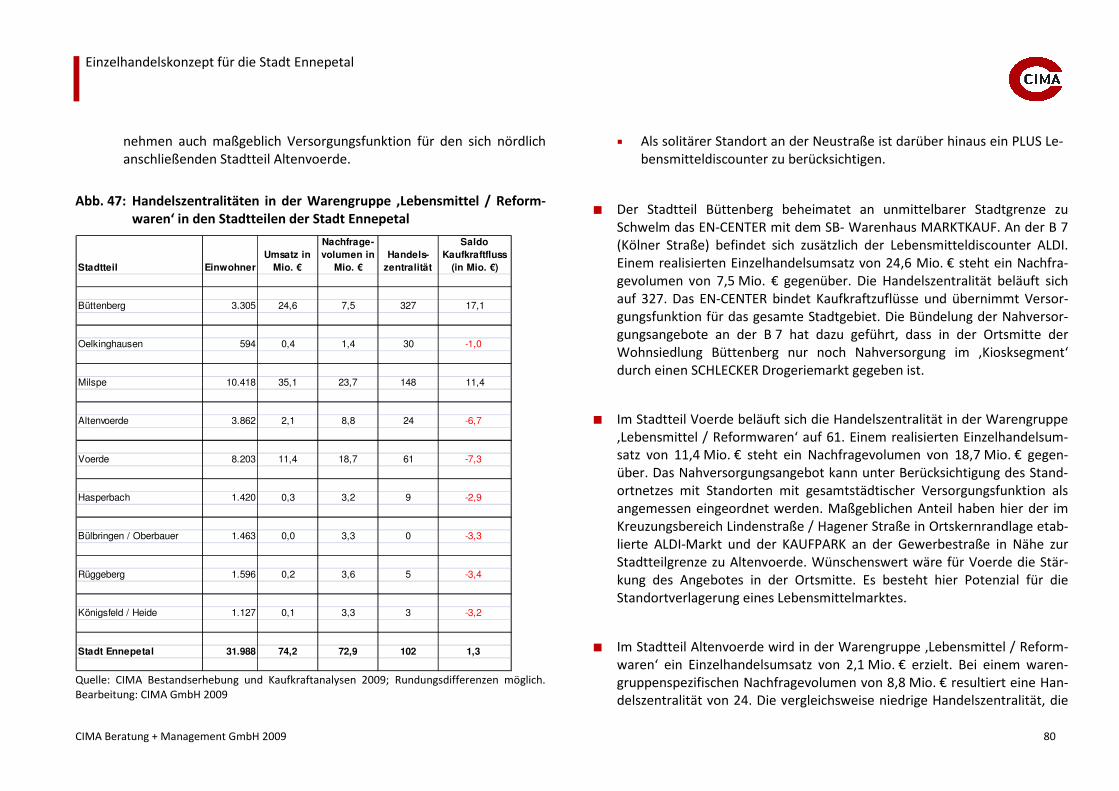

Abb. 47: Handelszentralitäten in der Warengruppe ‚Lebensmittel /

Reformwaren‘ in den Stadtteilen der Stadt Ennepetal 80

Abb. 48: Abgrenzung des Haupteinkaufsbereichs Milspe 82

Abb. 49: Einzelhandelsstrukturen im Haupteinkaufsbereich Milspe

(=Zentraler Versorgungsbereich Milspe) 83

Abb. 50: Marktabschöpfung des Einzelhandels im Haupteinkaufsbereich

von Milspe 85

Abb. 51: Der Westliche Lageabschnitt der Vorder Straße 86

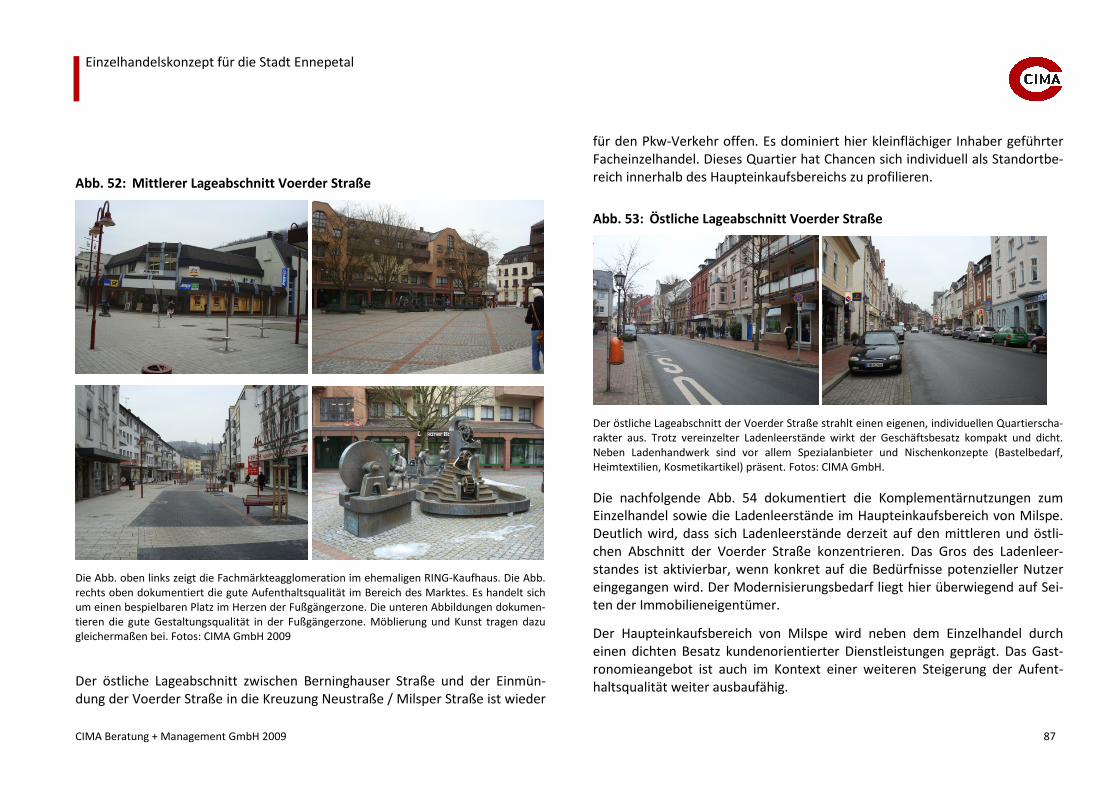

Abb. 52: Mittlerer Lageabschnitt Voerder Straße 87

Abb. 53: Östliche Lageabschnitt Voerder Straße 87

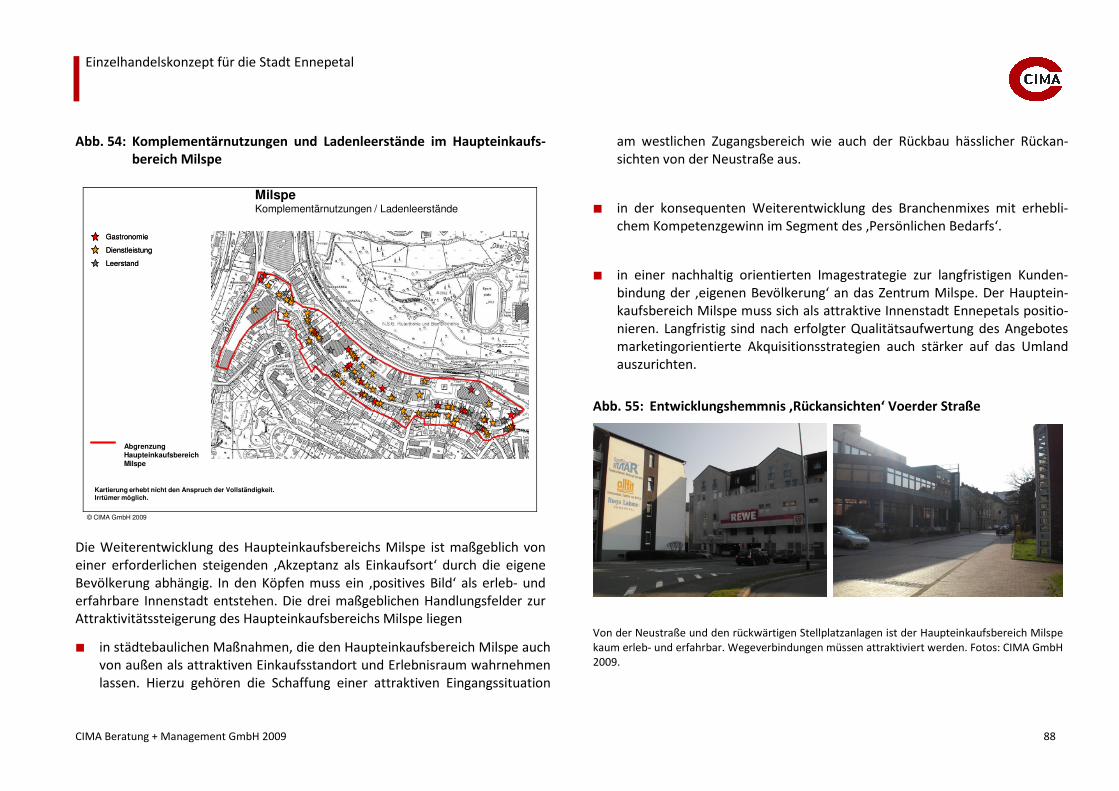

Abb. 54: Komplementärnutzungen und Ladenleerstände im

Haupteinkaufsbereich Milspe 88

Abb. 55: Entwicklungshemmnis ‚Rückansichten‘ Voerder Straße 88

Abb. 56: Abgrenzung der Ortsmitte Voerde 89

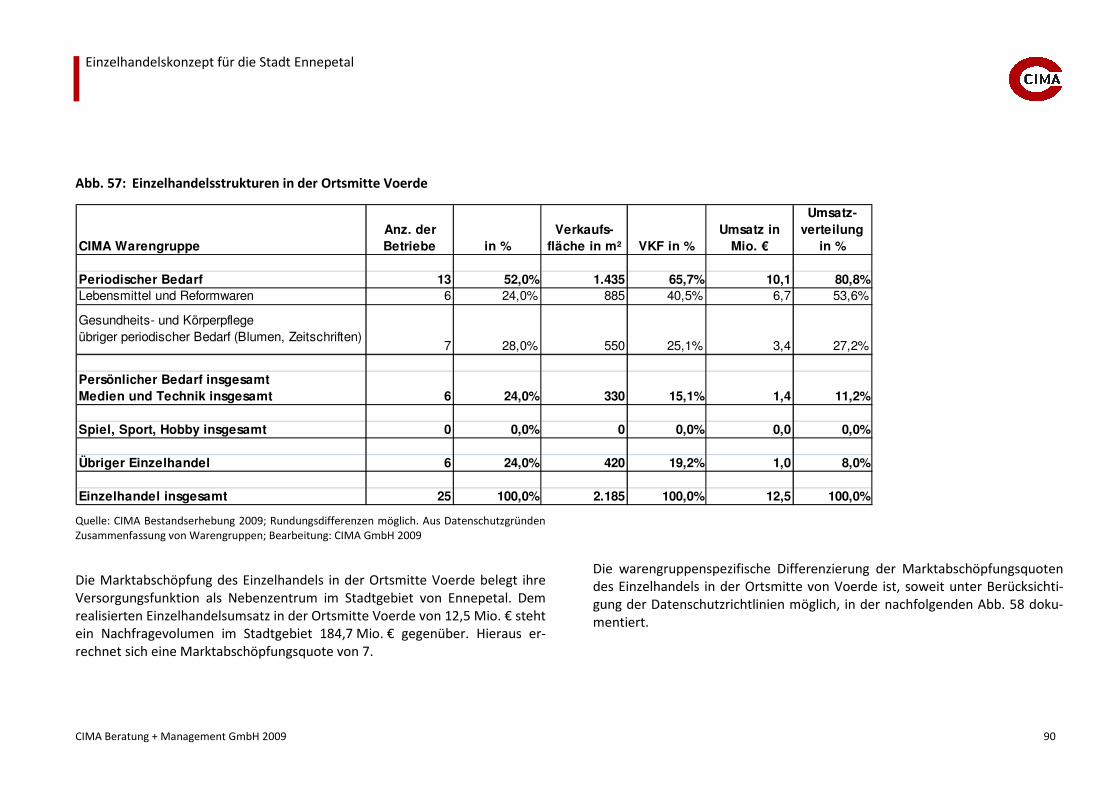

Abb. 57: Einzelhandelsstrukturen in der Ortsmitte Voerde 90

Abb. 58: Marktabschöpfungsquoten des Einzelhandels in der Ortsmitte

Voerde 91

Abb. 59: Ortsmitte Voerde 91

Abb. 60: Ladenleerstand im Geschäftszentrum in Randlage zur

Lindenstraße 92

Abb. 61: Komplementärnutzungen zum Einzelhandel und Ladenleerstände

in der Ortsmitte von Voerde 92

Abb. 62: Die Mittelstraße in Altenvoerde 93

Abb. 63: CIMA City Qualitäts-Check: Zielgruppen- und Qualitätsorientierung

des Einzelhandels im Haupteinkaufsbereich Milspe 95

Abb. 64: CIMA CITY Qualitäts-Check: Warenpräsentation / Ladengestaltung

des Einzelhandels im Haupteinkaufsbereich Milspe 96

Abb. 65: Marktauftritt ausgewählter Einzelhandelsbetriebe im

Haupteinkaufsbereich Milspe 97

Abb. 66: CIMA City Qualitäts-Check: Zielgruppen- und Qualitätsorientierung

des Einzelhandels in der Ortsmitte Voerde 97

Abb. 67: CIMA City Qualitäts-Check: Warenpräsentation / Ladengestaltung

des Einzelhandels in der Ortsmitte Voerde. 98

Abb. 68: Handlungsempfehlungen für den Haupteinkaufsbereich Milspe (I) 99

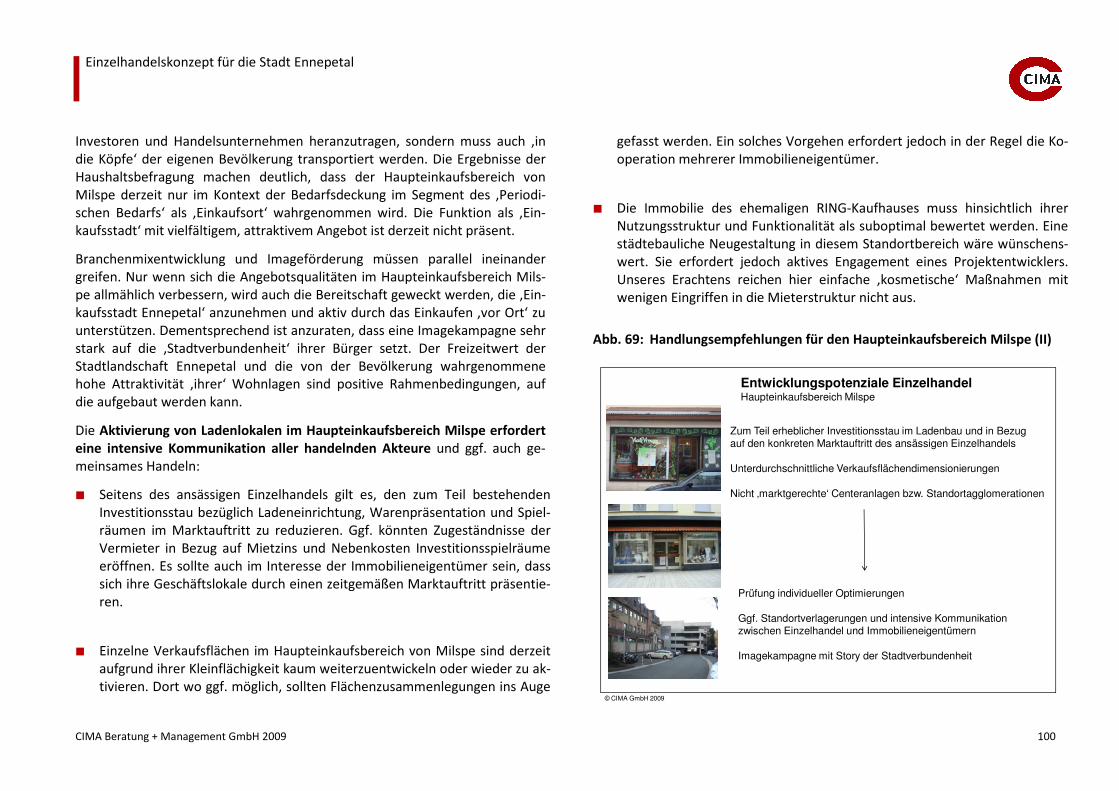

Abb. 69: Handlungsempfehlungen für den Haupteinkaufsbereich Milspe (II)100

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 8

Abb. 70: Handlungsempfehlungen für den Haupteinkaufsbereich Milspe

(III) 101

Abb. 71: Handlungsempfehlungen für die Ortsmitte Voerde 102

Abb. 72: Abgrenzung des Zentralen Versorgungsbereichs Milspe

(Innenstadt) 110

Abb. 73: Abgrenzung Zentraler Versorgungsbereich Voerde 112

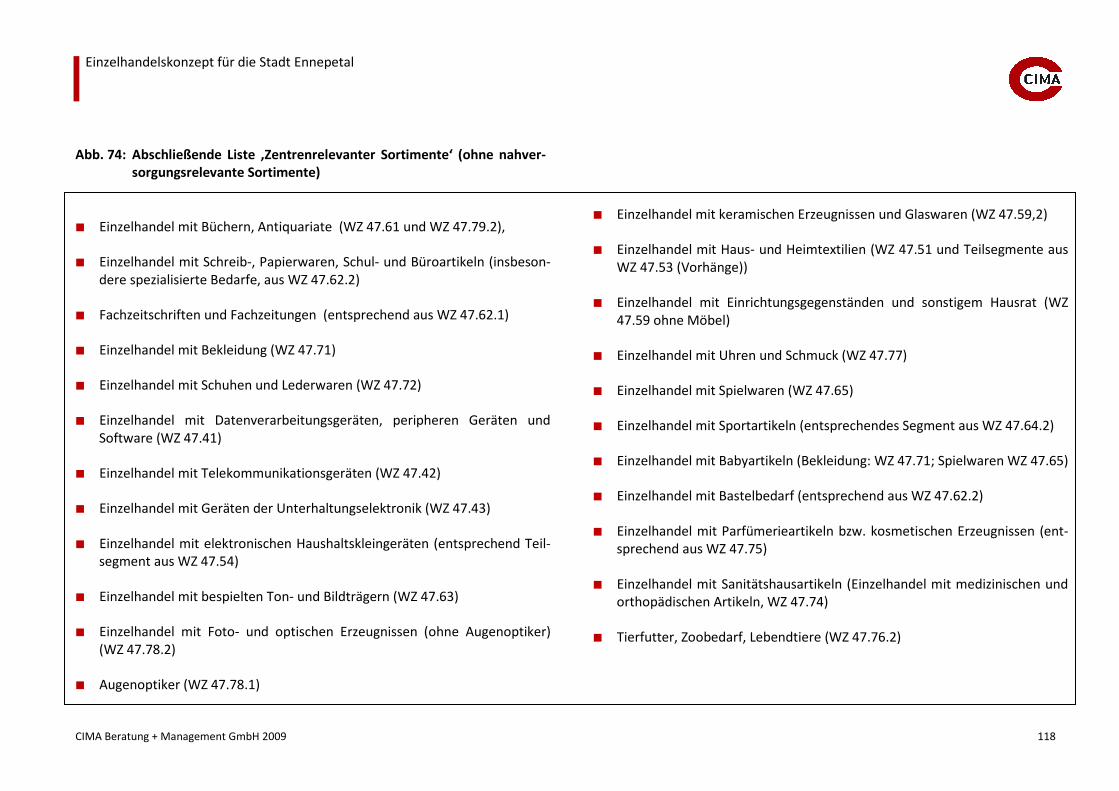

Abb. 74: Abschließende Liste ‚Zentrenrelevanter Sortimente‘ (ohne

nahversorgungsrelevante Sortimente) 118

Abb. 75: Synopse zum Einzelhandelskonzept für die Stadt Ennepetal

(Kartographische Darstellung) 121

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 9

1 VORBEMERKUNGEN – AUFGABENSTELLUNG

Die Stadt Ennepetal liegt mit rd. 32.000 Einwohnern zwischen dem süd-westlich angrenzenden Oberzentrum Wuppertal und dem nordöstlich gelege-

nen Oberzentrum Hagen. Das Mittelzentrum Gevelsberg im Norden und das

Mittelzentrum Schwelm im Westen grenzen unmittelbar an das Stadtgebiet

von Ennepetal. Die südlich und östlich angrenzenden Bereiche sind stärker

ländlich geprägt. Die dort liegenden Klein- und Mittelstädte wie Breckerfeld

und Radevormwald sind lediglich ergänzende Wettbewerbsstandorte.

Der überwiegende Teil des Siedlungsraumes erstreckt sich entlang der Tallagen

der ‚Ennepe‘, der ,Heilenbecke‘ und des ‚Hasper Baches‘, die Keimzellen der

Frühindustrialisierung im Segment der Metallverarbeitung waren. Zwischen

den beiden Flusstälern liegt der Ortsteil Voerde. Die einwohnerstärksten Stadt-

teile im bzw. am Ennepetal sind Milspe und Voerde. Im Vergleich zur Indust-

riegeschichte der Region ist die Stadt Ennepetal noch jung. Sie wurde 1949 aus

den beiden Industriegemeinden Voerde und Milspe gegründet.

Die Stadt Ennepetal ist dementsprechend polyzentrisch strukturiert. Die Stadt

verfügt über neun Stadtteile und übernimmt eine mittelzentrale Versorgungs-

funktion für die Bevölkerung im Stadtgebiet.

Ennepetal ist heute ein moderner Industriestandort. Aus der Wiege der me-

tallverarbeitenden Industrie sind Unternehmen mit weltweiter Handelsaktivi-

tät hervorgegangen. Zukünftiges Entwicklungspotenzial liegt vor allem im an der Stadtgrenze zu Schwelm gelegenen Industrie- und Gewerbegebiet Oel-

kinghausen.

Mit der Kluterthöhle verfügt die Stadt Ennepetal über ein nicht zu unterschät-

zendes touristisches Potenzial. Sie gilt als größte Naturhöhle Deutschlands und

hat heilklimatische Wirkung. Darüber hinaus locken die Talsperren und ausge-

bauten Wanderwege der waldreichen Gebiete im südlichen Stadtgebiet Nah-

erholungssuchende.

Die Stadt Ennepetal steht in Bezug auf die Versorgungsinfrastruktur des Ein-

zelhandels in einem intensiven Wettbewerb mit den benachbarten Oberzen-

tren Wuppertal und Hagen, aber auch den unmittelbar angrenzenden Mittel-

zentren Schwelm und Gevelsberg.

Im Rahmen der Neuaufstellung des Flächennutzungsplans sollen auch konzep-

tionelle Aussagen zur Weiterentwicklung des Einzelhandels erarbeitet werden.

Das hier vorliegende Einzelhandelskonzept liefert die maßgeblichen Befunde

und Antworten.

Ziel des Einzelhandelskonzeptes ist es, die Planungssicherheit für privatwirt-schaftliche Investitionen und dem örtlichen Einzelhandel zu geben. Es sollen

Entwicklungs- und Profilierungsspielräume aufgezeigt werden, die dem Struk-

turwandel im Einzelhandel und der zu erwartenden demographischen Entwick-

lung mit Überalterung und Bevölkerungsrückgang Rechnung tragen. Als strate-

gische Stoßrichtungen der zukünftigen Einzelhandelsentwicklung sind abzulei-

ten:

� Nachhaltige Absicherung und ggf. Weiterentwicklung der Ortskernlagen in

Milspe und Voerde. Dabei liegt besonderes Augenmerk auf dem Ausbau der

mittelzentralen Versorgungsfunktion in Milspe.

� Absicherung ergänzender, nachhaltiger Nahversorgungsstandorte im Stadt-

gebiet.

� Steuerung des großflächigen Einzelhandels auf Standorte ohne negative

Auswirkungen auf die zentralen Einzelhandelslagen

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 10

Das Einzelhandelskonzept für die Stadt Ennepetal fußt auf Bestandserhebun-

gen, Kaufkraftanalysen, Kundenwohnort- und Haushaltsbefragungen, ergän-

zenden Datenrecherchen und Expertengesprächen sowie Standortbewertun-

gen ‚vor Ort‘. Grundsätzlich werden folgende Fragestellungen beantwortet:

� Wie stellt sich die Angebots- und Nachfragesituation für den Ennepetaler

Einzelhandel heute dar?

� Welche einzelhandelsrelevanten Nachfragevolumina liegen im Stadtgebiet

von Ennepetal und seinen Stadtteilen vor?

� Wie kann das Zentrum Milspe als zentraler Einkaufsstandort attraktiviert

werden? Welche Profilierungschancen hat das Zentrum Milspe vor dem

Hintergrund des intensiven regionalen Wettbewerbs? Welches Stärken-

und Schwächen-Profil kann für das Zentrum Milspe gezeichnet werden? In

welchen Warengruppen bzw. Sortimenten bestehen Entwicklungsspielräu-me?

� Welche Flächenpotenziale sollten zur Attraktivitätssteigerung des Einzel-handelsbesatzes im Zentrum Milspe herangezogen werden?

� Wie kann die Nahversorgung im übrigen Stadtgebiet nachhaltig gesichert

werden? Wie ist die Nahversorgungsstruktur in Ennepetal im Kontext des Verbraucherverhaltens und des Strukturwandels im Einzelhandel zu bewer-

ten?

� Welche Standortlenkungsmaßnahmen und baurechtliche Steuerungen sind

in Bezug auf Entwicklungsvorhaben einzelner Investoren vor dem Hinter-

grund einer nachhaltigen Absicherung der Einkaufsattraktivität in den

Haupteinkaufsbereichen der Stadt Ennepetal (Milspe und Voerde) zu er-

greifen?

� Welche ‚Zentralen Versorgungsbereiche‘ im Sinne des § 24a LEPro NRW

sind für die Stadt Ennepetal abzugrenzen? Welche Hierarchie ‚Zentraler

Versorgungsbereiche‘ ist für das Stadtgebiet von Ennepetal zu definieren?

� Welche spezifische Liste nahversorgungsrelevanter, zentrenrelevanter und

nicht zentrenrelevanter Sortimente ist für Ennepetal abzuleiten?

� Welche weiteren Handlungsempfehlungen können zur Weiterentwicklung

des Einzelhandels in der Stadt Ennepetal abgeleitet werden?

Im Zeitraum von Dezember 2008 bis Januar 2009 hat die CIMA Beratung +

Management GmbH eine vollständige Bestandserhebung des Einzelhandels im

Stadtgebiet von Ennepetal durchgeführt. Jeder Betrieb wurde persönlich vom Erhebungsteam aufgenommen und in seiner Leistungsfähigkeit eingeschätzt.

Für die Geschäfte in den Haupteinkaufsbereichen von Milspe und Voerde wur-

de zudem eine qualitative Bewertung hinsichtlich Marktpositionierung sowie

Warenpräsentation und Ladengestaltung vorgenommen. Die qualitativen Ana-

lysen fanden im März 2009 statt.

Mittels einer Kundenwohnorterhebung in gemeinsam mit dem Auftraggeber

ausgewählten Geschäften in Milspe und Voerde wurden zusätzliche Befunde zur Abgrenzung des Einzugsbereichs des Ennepetaler Einzelhandels ermittelt.

Die Kundenwohnorterhebungen fanden vom 02.02.2009 bis 14.02.2009 statt.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 11

Eine telefonische Haushaltsbefragung mit 700 Konsumenten im Einzugsbereich

des Ennepetaler Einzelhandels lieferte zusätzliche Informationen zum räumli-

chen Einkaufsverhalten und zur Bewertung des Einzelhandelsangebotes in

Ennepetal.

Die Bewertung der Attraktivität von Wettbewerbsstandorten sowie die Bewer-

tung von Standortpotenzialen ‚vor Ort‘ runden das Spektrum der Befunde ab.

Diese Standortanalysen wurden von Januar 2009 bis März 2009 durchgeführt.

Eine erste Präsentation der Marktdaten zum Einzelhandel in Ennepetal fand im

April 2009 statt.

Das vorliegende Einzelhandelskonzept für die Stadt Ennepetal gliedert sich in

folgende Abschnitte:

Abschnitt 2 gibt einen Überblick über die Lage im Raum, die siedlungsräumli-

chen Strukturen im Stadtgebiet und die allgemeinen wirtschaftsräumlichen

Daten.

Abschnitt 3 erfasst die Marktrahmendaten auf der Nachfrageseite. An die Ab-grenzung des Marktgebietes für den Ennepetaler Einzelhandel schließt sich die

Dokumentation der Ergebnisse aus der Kundenwohnorterhebung an. Im An-

schluss werden die einzelhandelsrelevanten Nachfragevolumina im Einzugsbe-

reich des Ennepetaler Einzelhandels dokumentiert.

Die Ergebnisse der telefonischen Haushaltsbefragung zum räumlichen Ein-

kaufsverhalten und der Bewertung des vorliegenden Einzelhandelsangebotes

werden in Abschnitt 4 beschrieben und kommentiert. Es resultieren daraus erste wesentliche Schlussfolgerungen in Bezug auf die Kaufkraftbindung des

örtlichen Einzelhandels und hinsichtlich abzuleitender Handlungsempfehlun-

gen.

Abschnitt 5 beschreibt die Einzelhandelsstrukturen im Stadtgebiet insgesamt

und in den relevanten Teilräumen der Stadt Ennepetal.

Die Dokumentation von Handelszentralitäten und Kaufkraftströmen in Ab-schnitt 6 erlaubt Rückschlüsse auf die grundsätzlichen Einzelhandelsentwick-

lungspotenziale der Stadt Ennepetal.

Abschnitt 7 analysiert und bewertet die Einzelhandelsstrukturen im Hauptein-

kaufsbereich von Milspe, in der Ortsmitte von Voerde und im Ortskern von

Altenvoerde. Neben der Auswertung der Bestandserhebung werden ergän-

zende qualitative Analysen zur Angebotsqualität des ansässigen Einzelhandels in Milspe und Voerde dokumentiert und dezidierte Handlungsempfehlungen

abgeleitet.

Abschnitt 8 dokumentiert die Handlungsempfehlungen zur Optimierung der

Nahversorgung und gibt Hinweise zur Standortentwicklung des großflächigen

Einzelhandels.

Abschnitt 9 setzt sich mit der Abgrenzung der ‚Zentralen Versorgungsbereiche’

für die Stadt Ennepetal auseinander. Es wird umfassend auf die aktuelle

‚Rechtsprechung‘ zu diesem noch jungen Planungsinstrument einschließlich

der resultierenden Erfordernisse aus dem § 24a LEPro NRW sowie des ‚neuen‘

Einzelhandelserlasses des Landes Nordrhein-Westfalen eingegangen.

Abschnitt 10 leitet die ‚Ennepetaler Liste’ nahversorgungs-, zentrenrelevanter

und nicht zentrenrelevanter Sortimente aus den Bestandsdaten des Einzelhan-

dels ab.

Abschnitt 11 fasst die zentralen Handlungsempfehlungen als Synopse zusam-

men

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 12

2 LAGE IM RAUM UND WIRTSCHAFTLICHE RAH-

MENBEDINGUNGEN

2.1 Lage im Raum, Siedlungsstruktur

Die Stadt Ennepetal mit rd. 32.000 Einwohnern erstreckt sich entlang der Tal-

lagen der Ennepe, der Heilenbecke und des Hasper Baches sowie der dazwi-

schen liegenden und sich südlich anschließenden Höhenzüge. Die Tallagen der

Ennepe, der Heilenbecke und des Hasper Baches kennzeichnen noch heute

Spuren der frühen Industrialisierung. Aus der Wiege der Industrialisierung hat

sich eine diversifizierte mittelständisch geprägte gewerbliche Wirtschaft mit

hoher Kompetenz im Segment der metallverarbeitenden Industrie entwickelt.

Während die Tallage der Ennepe mit den Stadtteilen Milspe und Altenvoerde

sowie das angrenzende Voerde dichter besiedelt sind, schließt sich südlich davon ein waldreicher, ländlicher Raum an. Die Stadtteile Rüggeberg,

Bülbringen/ Oberbauer, Königsfeld und Heide sind eher dörflich strukturiert.

Die Stadt Ennepetal ist polyzentrisch strukturiert. Der Bevölkerungsschwer-

punkt liegt dabei in den im nördlichen Stadtgebiet liegenden Büttenberg, Mils-

pe, Altenvoerde und Voerde. Der sich östlich an Voerde anschließende Stadt-

teil Hasperbach ist deutlich schwächer besiedelt. Das westlich von Milspe lie-gende Oelkinghausen wird im Wesentlichen durch das dort etablierte Indust-

rie- und Gewerbegebiet geprägt.

In den ländlichen Raum eingebettet sind die im südlichen Stadtgebiet liegen-

den und dörflich geprägten Stadtteile Rüggeberg, Bülbringen/ Oberbauer, Kö-

nigsfeld und Heide. Das hügelige Bergland im südlichen Stadtgebiet wird durch

große Waldareale und mehrere Talsperren charakterisiert. Sie prägen den

Naherholungscharakter maßgeblich.

Das Stadtgebiet Ennepetal grenzt im Norden an die Gemeinde Gevelsberg, im

Westen an die Gemeinde Schwelm, im Südwesten liegt die kreisfreie Stadt

Wuppertal und im Nordosten befindet sich die kreisfreie Stadt Hagen. Die süd-

lich und südöstlich angrenzenden Bereiche sind stärker ländlich geprägt. Die

dort liegenden Klein- und Mittelstädte wie Radevormwald und Breckerfeld

sind lediglich als ergänzende Wettbewerbsstandorte in Bezug auf den örtlichen Einzelhandel zu betrachten.

Die Stadt Ennepetal ist mit Anbindung über die B 7 an die BAB 1 (Köln – Dort-

mund – Bremen – Hamburg) gut an das deutsche Fernstraßennetz angebun-

den. Darüber hinaus verbindet die B 7 die Stadt mit Wuppertal in südwestli-

cher Richtung sowie in nordöstliche Richtung mit Hagen. Kreis- und Landes-

straßen verknüpfen die Kernstadt mit den ländlich geprägten Ortsteilen.

Die Stadt Ennepetal ist in das Stadt- und Regionalbusnetz der Verkehrsgesell-

schaft Ennepe-Ruhr (VER) integriert. Vom zentralen Omnibusbahnhof in Milspe

bestehen Verbindungen in alle Richtungen des flächigen Stadtgebietes sowie

in das südliche Gebiet des Ennepe-Ruhr-Kreises.

Im Norden des Stadtgebiets befindet sich der DB-Bahnhof ‚Ennepetal (Gevels-

berg)‘. Dort halten die drei RE-Linien (Wupper-Express, Rheinland-Münster-

land-Express und Maas-Wupper-Express) zu Hauptverkehrszeiten jeweils im

Stundentakt.

2.2 Wirtschaftliche Rahmenbedingungen; Bevölkerungs-entwicklung, Kaufkraftniveau

Die Wirtschaftsstruktur der Stadt Ennepetal ist gekennzeichnet durch kleine

und mittelgroße Unternehmen des mittelständischen Gewerbes. Bei der

Mehrzahl der Unternehmen handelt es sich um Traditionsunternehmen, die

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 13

sich aufgrund von Qualität und teils auch Marktführerschaft gut auf den inter-

nationalen Märkten behaupten.

Mit dem Gewerbegebiet Oelkinghausen hat die Stadt einen attraktiven Ge-werbestandort für innovatives verarbeitendes Gewerbe und technologieorien-

tierte Unternehmen geschaffen.

Die grundsätzlich gesunde Wirtschaftsstruktur des Standortes Ennepetal spie-

gelt sich sowohl in den guten Arbeitsmarktdaten wie auch dem stabilen Niveau

sozialversicherungspflichtiger Arbeitsverhältnisse wider (siehe Abb. 1).

Seit 2004 stieg die Zahl sozialversicherungspflichtiger Arbeitsverhältnisse (am

Arbeitsort) in Ennepetal leicht an auf 12.733 Arbeitsverhältnisse zum

30.06.2008.

Die Arbeitslosenquote liegt im Februar 2009 mit 7,9 % im Ennepe-Ruhr-Kreis

nach Angaben der Arbeitsagentur Hagen leicht unter dem Landes- und Bun-desdurchschnitt von 8,9 % bzw. 8,5 %. Im Vergleich zum Februar 2008 redu-

zierte sich die Arbeitslosigkeit im Ennepe-Ruhr-Kreis um 0,4 %-Punkte. Damit

hat Ennepetal an der positiven konjunkturellen Entwicklung partizipieren kön-

nen.

Die Lage der Stadt Ennepetal an der Schnittstelle der Ballungsrandzone der

Metropolregion Ruhr und des Sauerlandes bzw. Bergischen Landes bietet viel-seitige Naherholungs- und Freizeitmöglichkeiten.

Die Kluterthöhle ist Deutschlands größte Naturhöhle und bietet Heilmöglich-

keiten bei Asthma und anderen Atemwegserkrankungen. Ein ausgeprägtes

Wanderwegenetz durch die Wald- und Hügellandschaft führt durch attraktive

Naherholungsgebiete vorbei an mehreren Talsperren. Die Anzahl der Gästean-

künfte in der Stadt Ennepetal ist vergleichsweise gering. Zwischen den Jahren

2003 und 2006 war die Anzahl der Ankünfte sogar leicht rückläufig. Die Ursa-che liegt hier in erster Linie an unzureichender Infrastruktur im Beherber-

gungsgewerbe.

Die außerordentlich hohen Übernachtungszahlen und die extrem lange Auf-

enthaltsdauer sind ausschließlich auf die Kuraufenthalte in der im Stadtgebiet

ansässigen Klinik Königsfeld zurückzuführen. Im Naherholungstourismus liegt

für die Stadt Ennepetal noch ein strategisches Entwicklungs- und Profilierungs-

potenzial.

Abb. 1: Sozioökonomische Rahmendaten für die Stadt Ennepetal

Quellen: Stadt Ennepetal; Landesdatenbank NRW; Arbeitsagentur Hagen; Bertelsmann Stiftung;

Bearbeitung: CIMA GmbH 2009

Sozioökonomische Rahmendaten der Stadt EnnepetalIndikatoren

Bevölkerungsstand: 01.10.2008 31.988(Erstwohnsitze)Prognose 2006 - 2020: -9,9%

Sozialversicherungspflichtig Beschäftigte(am Arbeitsort) 30.06.2008 12.733

30.06.2006 12.28630.06.2004 12.510

Arbeitsmarktdaten(Gst. Ennepetal)

Arbeitslose insgesamt 28.02.2009 1.10029.02.2008 1.106

Arbeitslosenquote 28.02.2009 7,9% 29.02.2008 8,3%

Tourismus

Anzahl der Ankünfte 2006 8.5772003 8.905

Übernachtungen 2006 75.3292003 75.153

Aufenthaltsdauer (in Tagen) 2006 8,82003 8,4

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 14

Das einzelhandelsrelevante Kaufkraftniveau der Bevölkerung liegt in der ge-

samten Region deutlich über dem Bundesdurchschnitt. Mit einer einzelhan-

delsrelevanten Kaufkraftkennziffer von 109,0 nimmt Ennepetal einen Spitzen-

wert ein und wird in der Region nur von Sprockhövel übertroffen (siehe rechts

stehende Abb. 2).

In Bezug auf die demographische Entwicklung prognostiziert die BERTELS-

MANN STIFTUNG für den Zeitraum von 2006 – 2020 für die Stadt Ennepetal

einen Bevölkerungsrückgang von 9,9 %. Ursache für diesen deutlichen Bevöl-

kerungsrückgang ist die bereits in der heutigen Bevölkerungspyramide ange-

legte Überalterung der Bevölkerung, die nicht mehr durch Geburten und Zu-

wanderungen ausgeglichen werden kann.

Unseres Erachtens hat die Stadt Ennepetal jedoch Chancen diesen prognosti-

zierten Bevölkerungsrückgang deutlich zu verringern. Maßgebliche Faktoren

sind die Attraktivität als Wohnstandort und die günstigen wirtschaftsräumli-

chen Gegebenheiten. Dementsprechend sind

� eine aktive, jedoch marktkonforme Wohnbaulandentwicklung bei dennoch

umfassender Erhaltung naturräumlicher Ressourcen,

� eine mittelstandsorientierte Wirtschaftsförderungspolitik sowie

� eine attraktive Absicherung der Versorgungsstrukturen im Stadtgebiet mit

Stärkung der mittelzentralen Versorgungsfunktionen und Aufenthaltsquali-

tät des Zentrums Milspe

gleich bedeutsame Handlungsfelder zur Sicherung des Bevölkerungspotenzials

in der Stadt Ennepetal.

Abb. 2: Einzelhandelsrelevante Kaufkraftkennziffern in der Region (2008)

© CIMA GmbH 2009

Kaufkraftkennziffern 2008Einzelhandelsrelevante Kaufkraft

Deutschland = 100

Quelle: mb research, Nürnberg

102,5

103,1

105,5

105,6

106,7

109,0

112,5

105,1

97,7

100,0

101,7

0 20 40 60 80 100 120 140

Kierspe

Hagen

Wuppertal

Gevelsberg

Schwelm

Halver

Meinerzhagen

Schwerte

Breckerfeld

Ennepetal

Sprockhövel

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 15

3 MARKTGEBIET UND NACHFRAGEVOLUMEN IM EINZUGSBEREICH DES EINZELHANDELS IN EN-

NEPETAL

3.1 Abgrenzung des Marktgebietes für den Einzelhandel in Ennepetal

Das Marktgebiet des Einzelhandels in Ennepetal wird durch verschiedene Fak-toren beeinflusst:

� Struktur und Verteilung des Einzelhandels in Ennepetal insgesamt unter Berücksichtigung der polyzentrischen Siedlungsstrukturen,

� Branchenmix, Filialisierungsgrad und Angebotsqualität im Haupteinkaufs-bereich von Milspe und in der Ortsmitte von Voerde,

� Sogwirkung von Standorten des großflächigen Einzelhandels innerhalb des

Stadtgebietes. Besondere Bedeutung hat hier das EN-CENTER an der B 7 an der Stadtgrenze zu Schwelm mit der Standortagglomeration MARKTKAUF

SB-Warenhaus / HAMMER Fachmarkt für Bodenbeläge,

� Angebotsattraktivität der Fachmarktagglomerationen in der Region, insbe-

sondere in Schwelm an der B 7 (u.a. OBI Baufachmarkt),

� Attraktivität der Haupteinkaufsbereiche der konkurrierenden Mittel- und

Oberzentren Hagen, Wuppertal, Gevelsberg, Schwelm,

� Verteilung der Bevölkerung im Raum,

� Örtliche und regionale Verkehrsinfrastruktur mit der hervorragenden An-

bindung an die BAB 1 und die gute regionale Verkehrserschließung über die

B 7,

� Grundsätzlich hohe Mobilität der Bevölkerung im Raum und ausgeprägte

Pendlerverflechtungen in der Region.

Vor dem Hintergrund der räumlichen Strukturen und der regionalen Wettbe-

werbssituation sowie der nachfolgend dokumentierten Ergebnisse der Kun-

denwohnorterhebung beschränkt sich das Marktgebiet des Einzelhandels in Ennepetal lediglich auf das Stadtgebiet selbst (rd. 32.000 Einwohner).

Berücksichtigt man noch sporadische Kaufkraftzuflüsse aus angrenzenden

Siedlungsbereichen der Städte Gevelsberg, Schwelm, Hagen und Breckerfeld

sowie aus Sprockhövel und Wetter (Ruhr) kann von einem ergänzend zu bin-

denden Einwohnerpotenzial von 9.500 Einwohnern ausgegangen werden.

Dementsprechend resultiert für den Ennepetaler Einzelhandel insgesamt ein

Marktpotenzial von rd. 41.500 Einwohnern.

Abb. 3 auf der nachfolgenden Seite dokumentiert die Abgrenzung des Markt-

gebietes des Einzelhandels in Ennepetal.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 16

Abb. 3: Abgrenzung des Marktgebietes für den Einzelhandel in Ennepetal

© CIMA GmbH 2009

Marktgebiet Stadt Ennepetal

Rd. 32.000 Ew.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 17

3.2 Kundenwohnorterhebung zur Verifizierung der Markt-gebietsabgrenzung

3.2.1 Methodische Vorbemerkungen

Die CIMA Beratung + Management GmbH hat gemeinsam mit der Stadt Enne-

petal zur Verifizierung des aus der regionalen Wettbewerbsanalyse abgegrenz-

ten Marktgebietes in fünf insgesamt ausgewählten Einzelhandelsunternehmen

im Haupteinkaufsbereich von Milspe sowie in den Ortsteilen Altenvoerde und Voerde eine Kundenwohnorterhebung durchgeführt. Dabei wurden die Kun-

den an der Kasse bei den Einkäufen von den Mitarbeitern der ausgewählten

Geschäfte nach ihrem Wohnort gefragt. Die einzelnen Nennungen wurden auf

einer vorbereiteten Strichliste vermerkt. Die Kundenwohnorterhebung wurde

im Zeitraum vom 02.02.2009 bis 14.02.2009 durchgeführt.

Die Ergebnisse der Kundenwohnorterhebung für die Stadt Ennepetal werden nachfolgend ausführlich dokumentiert.

Bei der Auswahl der Geschäfte im Stadtgebiet von Ennepetal wurde insbeson-

dere auf die Kundenbindung des Inhaber geführten Facheinzelhandels abge-

zielt.

3.2.2 Kundenwohnorterhebung Haupteinkaufsbereich Ennepetal insge-samt

Von den in allen fünf Einzelhandelsbetrieben erhobenen Kunden, kamen 95 %

aus Ennepetal und nur 5 % aus dem Umland.

Abb. 4: Verteilung der Kundenherkunft Haupteinkaufsbereich Ennepetal insgesamt: Kunden aus dem Verflechtungsbereich der Stadt Enne-petal

© CIMA GmbH 2009

KundenwohnorterhebungVerteilung Kunden im Einzugsbereich

95,0%

5,0%

Ennepetal Umland

Teilgenommene Geschäfte insgesamt

n = 642 Kunden

Kunden aus dem Umlandn = 32

9%

22%

15%

6%

9%

38%

Sprockhövel Breckerfeld Wetter

Hagen Schwelm Gevelsberg

Dem Einzelhandel in Ennepetal gelingt es in nur sehr geringem Umfang Kun-

den aus dem Umland zu binden. Dementsprechend ist als aktuelles Marktge-

biet des örtlichen Einzelhandels auch nur das Stadtgebiet von Ennepetal selbst

abzugrenzen.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 18

Von dem Kundenanteil aus dem Umland kommt über ein Drittel aus der Nach-

bargemeinde Gevelsberg. Immerhin 22 % der Kunden aus dem Umland können

aus Schwelm und weitere 15 % können aus dem Oberzentrum Hagen gebun-

den werden. Weitere Wohnstandorte fallen weniger ins Gewicht.

3.3 Nachfragevolumen im Marktgebiet des Einzelhandels von Ennepetal

Das Nachfragevolumen im Marktgebiet des Ennepetaler Einzelhandels beläuft

sich insgesamt auf

242,1 Mio. €

Es berücksichtigt die Bevölkerung im Stadtgebiet von Ennepetal sowie ergän-

zende diffuse Kaufkraftzuflüsse mit einem Bevölkerungspotenzial von rd. 9.500

Einwohnern sowie eine Potenzialreserve von 2,0 % des Nachfragevolumens in

der Stadt Ennepetal.1

In der Stadt Ennepetal beläuft sich das einzelhandelsrelevante Nachfragevo-

lumen auf

1 Mit dem Konzept der Potenzialsreserve soll standörtlichen Sondereinflüssen Rech-

nung getragen werden. Sie beläuft sich in der Regel auf 2 % bis 8% des realisierten

Nachfragevolumens im Einzugsbereich. Vor dem Hintergrund des bereits berück-

sichtigten diffusen Kaufkraftzuflusses von außerhalb des Stadtgebietes und des

eher noch entwicklungsfähigen Naherholungstourismus wird für das Ennepetaler

Marktgebiet konservativ eine Potenzialsreserve von 2,0 % angesetzt. Sie berück-

sichtigt das Nachfragevolumen von Geschäftsreisenden, Gästen und Besuchern.

184,7 Mio. €

Die warengruppenspezifische Differenzierung der Nachfragevolumina ist der

nachfolgenden Abb. 5 zu entnehmen. Abb. 6 auf der übernächsten Seite do-

kumentiert die Verteilung des warengruppenspezifischen Nachfragevolumens

im Stadtgebiet von Ennepetal auf neun Teilräume in der Stadt Ennepetal.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 19

Abb. 5: Einzelhandelsrelevantes Nachfragevolumen nach CIMA Waren-gruppen im Marktgebiet der Stadt Ennepetal (in Mio. €)

Quelle: CIMA Kaufkraftanalysen 2009; Rundungsdifferenzen möglich

Bearbeitung: CIMA GmbH 2009

Täglicher Bedarf 100,2 29,1 2,0 131,3Lebensmittel und Reformwaren 72,9 21,2 1,5 95,6Gesundheits- und Körperpflege 24,9 7,2 0,5 32,7übriger periodischer Bedarf (Blumen, Zeitschriften) 2,4 0,7 0,0 3,1

Persönlicher Bedarf insgesamt 23,5 6,8 0,5 30,9Bekleidung, Wäsche 15,2 4,4 0,3 19,9Schuhe, Lederwaren 4,3 1,2 0,1 5,6Uhren, Schmuck, Optik 4,0 1,2 0,1 5,3

Medien und Technik insgesamt 21,5 6,3 0,4 28,2Bücher, Schreibwaren 5,3 1,5 0,1 6,9Elektroartikel/UnterhaltungselektronikFoto, PC und Zubehör, Neue Medien 16,3 4,7 0,3 21,3

Spiel, Sport, Hobby insgesamt 6,1 1,8 0,1 8,0Sportartikel 3,0 0,9 0,1 3,9Spielwaren 1,6 0,5 0,0 2,1Hobbybedarf (Fahrräder, Musikalien, etc.) 1,5 0,4 0,0 2,0

Geschenke, Glas, Porzellan, Keramik(gehobener Haushaltsbedarf) 3,0 0,9 0,1 3,9

Einrichtungsbedarf 11,8 3,4 0,2 15,5Möbel, Antiquitäten 9,7 2,8 0,2 12,8Teppiche, Gardinen, Heimtextilien 2,1 0,6 0,0 2,7

Baumarktspezifische Sortimente (inklusive Gartencenterrelevanten Sortimenten) 18,5 5,4 0,4 24,2

SUMME 184,7 53,7 3,7 242,1

EINWOHNER 31.988 9.500 41.488

Potenzials-reserve insgesamt

StadtEnnepetalCIMA Warengruppen

diffuseKaufkraft-zuflüsse

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 20

Abb. 6: Einzelhandelsrelevantes Nachfragevolumen nach CIMA Waren-gruppen in den Stadtteilen der Stadt Ennepetal (in Mio. €)

Quelle: CIMA Kaufkraftanalysen 2009; Rundungsdifferenzen möglich

Bearbeitung: CIMA GmbH 2009

Täglicher Bedarf 10,4 1,9 32,6 12,1 25,7 4,4 4,6 5,0 3,5 100,2Lebensmittel und Reformwaren 7,5 1,4 23,7 8,8 18,7 3,2 3,3 3,6 2,6 72,9Gesundheits- und Körperpflege 2,6 0,5 8,1 3,0 6,4 1,1 1,1 1,2 0,9 24,9übriger periodischer Bedarf (Blumen, Zeitschriften) 0,2 0,0 0,8 0,3 0,6 0,1 0,1 0,1 0,1 2,4

Persönlicher Bedarf insgesamt 2,4 0,4 7,7 2,8 6,0 1,0 1,1 1,2 0,8 23,5Bekleidung, Wäsche 1,6 0,3 5,0 1,8 3,9 0,7 0,7 0,8 0,5 15,2Schuhe, Lederwaren 0,4 0,1 1,4 0,5 1,1 0,2 0,2 0,2 0,2 4,3Uhren, Schmuck, Optik 0,4 0,1 1,3 0,5 1,0 0,2 0,2 0,2 0,1 4,0

Medien und Technik insgesamt 2,2 0,4 7,0 2,6 5,5 1,0 1,0 1,1 0,8 21,5Bücher, Schreibwaren 0,5 0,1 1,7 0,6 1,4 0,2 0,2 0,3 0,2 5,3Elektroartikel/UnterhaltungselektronikFoto, PC und Zubehör, Neue Medien 1,7 0,3 5,3 2,0 4,2 0,7 0,7 0,8 0,6 16,3

Spiel, Sport, Hobby insgesamt 0,6 0,1 2,0 0,7 1,6 0,3 0,3 0,3 0,2 6,1Sportartikel 0,3 0,1 1,0 0,4 0,8 0,1 0,1 0,1 0,1 3,0Spielwaren 0,2 0,0 0,5 0,2 0,4 0,1 0,1 0,1 0,1 1,6Hobbybedarf (Fahrräder, Musikalien, etc.) 0,2 0,0 0,5 0,2 0,4 0,1 0,1 0,1 0,1 1,5

Geschenke, Glas, Porzellan, Keramik(gehobener Haushaltsbedarf) 0,3 0,1 1,0 0,4 0,8 0,1 0,1 0,1 0,1 3,0

Einrichtungsbedarf 1,2 0,2 3,9 1,4 3,0 0,5 0,5 0,6 0,4 11,8Möbel, Antiquitäten 1,0 0,2 3,2 1,2 2,5 0,4 0,4 0,5 0,3 9,7Teppiche, Gardinen, Heimtextilien 0,2 0,0 0,7 0,3 0,5 0,1 0,1 0,1 0,1 2,1

Baumarktspezifische Sortimente (inklusive Gartencenterrelevanten Sortimenten) 1,9 0,3 6,0 2,2 4,7 0,8 0,8 0,9 0,7 18,5

SUMME 19,1 3,4 60,2 22,3 47,4 8,2 8,4 9,2 6,5 184,7

EINWOHNER 3.305 594 10.418 3.862 8.203 1.420 1.463 1.596 1.127 31.988

CIMA Warengruppen

Büttenberg MilspeRügge-

bergOelking-hausen

Alten-voerde Voerde

Hasper-bach

Königs-feld

StadtEnnepe-

talBülbringenOberbauer

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 21

3.4 Regionaler Wettbewerb

Im Nachfolgenden werden die wichtigsten Wettbewerbsstandorte für den

Einzelhandel in Ennepetal dargestellt. Diese sind:

� Oberzentrum Hagen (rd. 12 km nordöstlich)

� Oberzentrum Wuppertal (rd. 14 km südwestlich)

� Mittelzentrum Gevelsberg (rd. 5 km nördlich)

� Mittelzentrum Schwelm (rd. 8 km westlich)

3.4.1 Hagen

Der Haupteinkaufsbereich in der Hagener City erstreckt sich innerhalb des

Verkehrserschließungsringes entlang der Elberfelder Straße sowie der Kamp-

straße und des Friedrich-Ebert-Platzes. Die Hagener City bekam erhebliche

positive Entwicklungsimpulse durch den Neubau der Hauptverwaltung der

Sparkasse mit Ladenflächen im Erdgeschoss und Realisierung der VOLME GA-LERIE am Friedrich-Ebert-Platz zwischen Fachmarktkonzepten des KAUFHOF

und Rathaus. Die privatwirtschaftlichen Investitionen wurden begleitet durch

öffentliche Attraktivierungsmaßnahmen im öffentlichen Raum durch Neupflas-

terungen und Optimierung der Möblierung im Straßenraum. Darüber hinaus

wurde der Friedrich-Ebert-Platz zu einem verkehrsberuhigten innenstädtischen

Platz umgestaltet. Einzelhandelsmagnete in der Hagener City sind P&C, H&M,

SinnLeffers, GALERIA KAUFHOF sowie das Buchkaufhaus THALIA und das Elekt-

rokaufhaus SATURN.

Im Verlaufe der letzten Jahre hat auch das gastronomische Angebot in der

Hagener City an Vielfalt und Qualität gewonnen. Die Aufenthaltsqualität hat

sich zweifelsohne seit Anfang der 90er Jahre deutlich erhöht.

Abb. 7: VOLME GALERIE in der Hagener City

Die Realisierung der VOLME GALERIE hat maßgeblich zu einer Optimierung des Angebotes in der

Hagener City beigetragen. Mit der Umgestaltung des Friedrich-Ebert-Platzes wurde ein attrakti-

ver Stadtraum geschaffen. Fotos: www.volme-galerie.de; Multi Development Germany GmbH

Das in Richtung Ennepetal gelegene Stadtteilzentrum Hagen-Haspe im östli-

chen Stadtgebiet entwickelt Angebotskompetenz im konsumigen und Discount

orientiertem Segment. Mit dem dort etablierten real.- SB-Warenhaus und dem

Lebensmitteldiscounter ALDI steht vor allem das Nahversorgungsangebot im

Vordergrund. Relevant sind aber auch ergänzende discountorientierte Anker-

betriebe wie der Schuhdiscounter DEICHMANN und das Kleinpreiskaufhaus WOOLWORTH. Der Kernbereich des Hasper Stadtteilzentrums ‚Voerder Straße‘

ist als Fußgängerzone ausgebaut.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 22

Abb. 8: Impressionen aus Hagen-Haspe

Die linke Abb. zeigt den Standortbereich des real.- SB-Warenhauses; Die rechte Abb. dokumen-

tiert ein eher Discount orientiertes Textilangebot in der Fußgängerzone von Hagen-Haspe. Fo-

tos: CIMA GmbH 2009

3.4.2 Wuppertal

Das bergische Oberzentrum hat im Stadtteil Elberfeld mit Realisierung der CITY

ARKADEN Ende der 90er Jahre einen wichtigen Innovationsimpuls erhalten.

Wesentliche innerstädtische Areale sind durch dieses Investment aufgewertet

worden. Dennoch blieb die überörtliche Sogkraft begrenzt. Die CITY ARKADEN

binden überwiegend Kaufkraft aus Wuppertal selbst. Der leistungsstarke Ein-

zelhandelsbesatz konzentriert sich neben dem Shoppingcenter auf die Ein-

kaufslagen ‚Alte Freiheit‘, Poststraße, Kirchstraße und Turmhof. Die RATHAUS-GALERIE am Elberfelder Rathaus genießt nach wie vor überörtlich den Ruf ei-

ner Passage mit ausgesprochener Qualitätsorientierung.

Abb. 9: Wuppertal-Elberfeld (City)

Linke Abb.: CITY ARKADEN mit Blick in die Poststraße. Diese fällt in Richtung Rathaus im Ange-

botsniveau ab. Discountorientierte und stärker ‚konsumige‘ Nutzungen prägen das Bild (Abb.

rechts). Fotos: Bildarchiv der CIMA GmbH 2005.

Mit der Eröffnung des neuen ‚P&C Flagshipstores‘ am Wall hat sich das Zent-

rum Elberfeld im qualitätsorientierten Fashionsegment neu positioniert. Im

Augenblick ist ein deutliches Interesse qualitätsorientierter Filialisten am Ein-

zelhandelsstandort Wuppertal zu verspüren. Der Ladenleerstand in einzelnen B-Lagen hat sich deutlich reduziert. Positiv gewirkt hat darüber hinaus die An-

siedlung des SATURN Elektrokaufhauses an der Poststraße.

Seit mittlerweile rund zehn Jahren wird die Realisierung eines die Elberfelder

City ergänzenden Fachmarktzentrums ‚Am Döppersberg‘ diskutiert. Die Ver-

kaufsflächendimensionierung soll bei 10.000 m² bis 15.000 m² liegen.

In Wuppertal-Barmen konnte mit der Revitalisierung des Standortes der ehe-

maligen KAUFHOF-Filiale durch Ansiedlung des Kaufhauses MÜLLER die in der

Vergangenheit schrumpfende Einzelhandelslage wieder etwas stabilisiert wer-

den.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 23

3.4.3 Gevelsberg

Das im Norden von Ennepetal gelegene Mittelzentrum Gevelsberg zählt rd.

32.500 Einwohner. Entlang der traditionellen Einkaufsstraße Mittelstraße

weißt das relativ kompakte Stadtzentrum einen dichten Einzelhandelsbesatz

auf. Auf rd. 600 Metern wird Aufenthaltsqualität durch zusätzliche Etablierung

von Gastronomie und einladenden Platzgestaltungen geboten. Der westliche Abschnitt hat die Funktion einer Fußgängerzone mit einem angrenzenden Ver-

anstaltungsplatz. Der östliche Abschnitt wurde 2007/ 2008 zu einer verkehrs-

beruhigten ‚Tempo 20’-Zone umfunktioniert. Breite Gehwege mit einer attrak-

tiven, individuellen Bepflasterung schaffen eine freundlich einladende Ein-

kaufsatmosphäre. Ein modernes Beleuchtungskonzept sowie eine große An-

zahl an Fahrradstellplätzen und deutlich markierte Kreuzungsbereiche runden

den übersichtlichen Einkaufsbereich ab. Die rd. 1.700 Parkplätze im Zentrum

des Stadtgebiets sind kostenlos und aus allen Richtungen gut erreichbar.

Abb. 10: Impressionen aus dem Haupteinkaufsbereich in Gevelsberg

Linke Abb.: Attraktive Pflasterung und innovatives Beleuchtungskonzept im verkehrsberuhigten

Einkaufsbereich. Rechte Abb.: Großzügige Fußgängerzone mit dichtem Handelsbesatz. Fotos:

CIMA GmbH 2009.

Das Einzelhandelsangebot umfasst im Wesentlichen Discount- und konsumig-

orientierte Anbieter. Im Segment der Nahversorgung ist das KAUFLAND SB-

Warenhaus als Einzelhandelsmagnet anzusehen. Im Discountsegment sind als

Anbieter im Bereich des ‚Persönlichen Bedarfs‘ TAKKO und DEICHMANN zu

nennen.

3.4.4 Schwelm

Kompakte Handelsstrukturen prägen den gewachsenen Altstadtbereich des

Mittelzentrums Schwelm (rd. 29.700 Einwohner). Die Innenstadt integriert sowohl einen abwechslungsreichen Mix kleinteiliger Anbieter, ein ergänzendes

Gastronomieangebot (u.a. Schwelmer Bier-Manufaktur) sowie das SCHWELM-

CENTER mit der Etablierung großflächiger Anbieter aus dem konsumigen und

discount-orientierten Segment in zentraler Lage (u.a. C & A, DEICHMANN, KIK,

TEDI).

Abb. 11: Impressionen aus dem Haupteinkaufsbereich in Schwelm

Linke Abb.: Innerstädtisches Einkaufszentrum Schwelm-Center; Rechte Abb.: Wegweiser am

zentralen Platz. Fotos: CIMA GmbH 2009

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 24

Vor den Toren der Innenstadt erstreckt sich entlang der B 7 eine Agglomerati-

on von großflächigem Einzelhandel mit dem Baufachmarkt und Gartencenter

OBI sowie den Möbel- bzw. Einrichtungshäusern ROLLER, CHALET MÖBEL und

HÜLS.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 25

4 TELEFONISCHE HAUSHALTSBEFRAGUNG DER KONSUMENTEN IM EINZUGSBEREICH DES EIN-

ZELHANDELS IN ENNEPETAL

4.1 Vorbemerkungen

Zur Validierung der Kaufkraftströme sowie zur detaillierten Analyse des Ver-

braucherverhaltens hat die CIMA GmbH im Februar 2009 eine telefonische

Haushaltsbefragung mit insgesamt rund 700 Stimmen im Einzugsgebiet der

Stadt Ennepetal durchgeführt.

Die Repräsentativität der Befragung wurde über CATI (Computer Assisted Te-

lephone-Methode) sichergestellt. Bei diesem Verfahren erfolgt das Stichpro-

benmanagement mit dem Ziehen von ‚Zufallsstichproben‘ computergestützt.

Die Stichprobe konzentrierte sich auf die Stadt Ennepetal mit all ihren Ortstei-

len sowie auf Städte und Gemeinden im angrenzenden Umland. Dabei entfie-

len

� 400 Stimmen auf die Stadt Ennepetal, entsprechend der Einwohnervertei-

lung in den Ortsteilen,

� 300 Stimmen auf das unmittelbare Umland (Gevelsberg, Schwelm, Brecker-

feld und angrenzende Siedlungsbereiche in Hagen).

Aufgrund der Repräsentativität und Größe der Stichprobe sind grundsätzliche

Aussagen zum Konsumentenverhalten, zu Standorteinschätzungen sowie zum

Image der Stadt Ennepetal als Einkaufsort auch in einer räumlichen Differen-

zierung innerhalb der Stadt Ennepetal möglich. Aufgrund der polyzentrischen

Struktur der Stadt Ennepetal mit deutlich differenzierten Einkaufsorientierun-

gen wurde bei relevanten Fragen eine Auswertung der Ergebnisse nach fol-

genden räumlichen Einheiten vorgenommen:

� ‚Milspe und zugeordnete Siedlungsbereiche‘ (Befragte Haushalte mit

Wohnsitz in den Stadtteilen Milspe, Altenvoerde, Oelkinghausen, Bütten-

berg, Rüggeberg und Königsfeld). Auf diesen räumlichen Zuschnitt entfallen

256 Stimmen.

� ‚Voerde und zugeordnete Siedlungsbereiche‘ (Befragte Haushalte mit

Wohnsitz in Voerde, Hasperbach, Bülbringen und Oberbaur). Auf diesen

räumlichen Zuschnitt entfallen 144 Stimmen.

Die hier vorgenommene räumliche Gliederung der Auswertung relevanter

Befragungsergebnisse wurde mit dem Auftraggeber abgestimmt.

Grundsätzlich sind die Befragungsergebnisse der Haushalte aus Ennepetal mit

jenen der Befragten aus dem Umland zu vergleichen. Es ist jedoch hierbei an-

zumerken, dass 69 % der Befragten aus dem Umland den Haupteinkaufsbe-

reich in Milspe nie aufsuchen und sogar 73 % der Befragten aus dem Umland

nie im Haupteinkaufsbereich von Milspe einkaufen (siehe auch nachfolgende

Abbildungen). In Bezug auf den Ortskern von Voerde sind die Besuchs- und

Einkaufsfrequenzen noch geringer ausgeprägt. 83 % der Befragten aus dem

Umland gaben an, das Ortszentrum von Voerde nie zu besuchen und sogar 90 % der Befragten aus dem Umland kaufen nie dort ein. Vor diesem Hinter-

grund sind einzelne Aussagen zu Angebotsqualitäten des Einzelhandels in die-

ser Befragtengruppe zu relativieren, weil der Kenntnisstand der Befragten eher

gering ist.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 26

Der Fragebogen ist im Anhang dokumentiert. Die zentralen Befragungsinhalte

sind:

� Spontanassoziation beim Gedanken an ‚Ennepetal’,

� Stärken der Stadt Ennepetal als Einkaufsstadt,

� Schwächen der Stadt Ennepetal als Einkaufsstadt,

� Besuchsgründe zum Aufsuchen des Haupteinkaufsbereichs von Milspe und

der Ortsmitte von Voerde,

� Einkaufsfrequenzen in den zentralen Einkaufsbereichen von Milspe und

Voerde,

� Räumliche Einkaufsorientierung nach Warengruppen,

� Veränderungen des Einkaufsverhaltens in den letzten drei Jahren,

� Vermisste Angebote in der Innenstadt von Ennepetal.

Die Fragen nach Spontanassoziationen, Stärken und Schwächen, Besuchsgrün-

den, vermissten Angeboten und der räumlichen Einkaufsorientierung erfolgten

ungestützt, sodass keine Beeinflussung der Befragten durch vorgegebene

Antwortkategorien stattfinden konnte.

Die Befragung der Haushalte erfolgte in der Regel über die ‚Haushalt führende’

Person. Eine dem Befragungsgebiet entsprechende Verteilung der Geschlech-ter wurde über eine Quotensteuerung abgesichert.

4.2 Spontanassoziation – Image

Als zentrale Assoziationen zu Ennepetal – Frage ‚An was denken Sie spontan,

wenn Sie an Ennepetal denken’ – kristallisieren sich bei den Befragten aus

Ennepetal einheitlich positive Assoziationen heraus. Es gibt nur leichte Priori-

tätenverschiebungen zwischen den jeweils Milspe und Voerde zugeordneten

Siedlungsbereichen. Aus Milspe und dem zugeordneten Siedlungsbereich sind

die häufigsten positiven Spontanassoziationen:

� Heimat (18 % der Nennungen aus Milspe und dem zugeordneten Sied-lungsbereich),

� Kluterthöhle (14 % der Nennungen aus Milspe und dem zugeordneten Sied-

lungsbereich),

� Idyllisch, gefällt mir (14 % der Nennungen aus Milspe und dem zugeordne-

ten Siedlungsbereich),

� Naherholung (8 % Nennungen aus Milspe und dem zugeordneten Sied-

lungsbereich),

� Fuchs (3 % in Milspe und dem zugeordneten Siedlungsbereich).2

Die Nennungen der befragten Haushalte aus Voerde und dem zugeordneten Siedlungsbereich ergeben folgendes Bild:

� Kluterthöhle (23 %),

� Heimat (22 %),

� Idyllisch, gefällt mir (16 %),

� Naherholung (6 %),

� Fuchs (5 %).

2 Nachfolgend werden lediglich die Prozentwerte hinter den Ausprägungsmerkmalen

in Klammern dargestellt. Sie beziehen sich immer auf die Grundgesamtheit der je-

weiligen Befragungsgruppe (Haushalte aus Milspe und dem zugeordneten Sied-

lungsbereich, Haushalte aus Voerde und dem zugeordneten Siedlungsbereich oder

Haushalte aus dem Umland).

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 27

Abb. 12: Spontanassoziation: An was denken Sie spontan, wenn Sie an En-nepetal denken?

© CIMA GmbH 2009

An was denken Sie spontan, wenn Sie anEnnepetal denken?(Top 9 - Nennungen, in % der Befragten, Mehrfachnennungen möglich)

16%

23%

18%

5%

7%

3%

25%

7%

2%

12%

2%

15%

22%

6%

3%

5%

3%

6%

3%

7%

14%

14%

9%

8%

4%

3%

2%

0% 5% 10% 15% 20% 25% 30%

keine Angabe

Fuchs

Nichts

Fehlendes Angebot (Einzelhandel)

Naherholung

Tote Stadt, langweilig

Idyllisch, gefällt mir

Kluterthöhle

Heimat

Milspe/ Altenvoerde/ Oelkinghausen/ Büttenberg/ Rüggeberg/ Königsfeld (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 28

Einkaufen wird als positive ‚Spontanassoziation‘ in keiner der Teilgruppen der

Befragten genannt. Dies weist deutlich darauf hin, dass Ennepetal nicht primär

als ‚Einkaufsstadt‘ wahrgenommen wird.

Als ‚negative Assoziationen‘ nennen die befragten ortsansässigen Haushalte

aus Milspe und dem zugeordneten Siedlungsbereich

� Tote Stadt, langweilig (9 %),

� Fehlendes Angebot (Einzelhandel) (7 %).

Aus Voerde und dem zugeordneten Siedlungsbereich bemängeln die Bewoh-ner folgende Aspekte:

� Fehlendes Angebot (Einzelhandel) (6 %),

� Tote Stadt, langweilig (3 %).

Nur jeweils 6 % der Befragten aus Milspe und dem zugeordneten Siedlungsbe-

reich bzw. aus Voerde und dem zugeordneten Siedlungsbereich wussten nichts

spontan zur Stadt Ennepetal zu sagen oder verweigerten die Antwort. Die Be-fragten aus Ennepetal haben alles in allem ein sehr konkretes Bild von ihrer

Stadt.

Von den Befragten aus dem Umland fällt 12 % der Befragten nichts spontan

zur Stadt Ennepetal ein. Weitere 15 % wollten sich hierzu grundsätzlich nicht

äußern. Grundsätzlich besteht eine nur latente Auseinandersetzung mit dem

Standort Ennepetal. Werden Spontanassoziationen genannt, so fallen diese

positiv aus oder beziehen sich auf konkret in der Stadt Ennepetal wahrge-

nommene Angebote:

� Kluterthöhle (25 %),

� Idyllisch, gefällt mir (7 %),

� Naherholung (7 %),

� Heimat (5 %),

� Fuchs (2 %).

Als negative Assoziation fallen die Nennungen ‚Tote Stadt, langweilig‘ (3 %)

und ‚Fehlendes Angebot (Einzelhandel)‘ (2 %) kaum ins Gewicht. Aufgrund der

geringen Besuchsfrequenz wird Ennepetal von den Befragten aus dem Umland

erst recht nicht als ‚Einkaufsstadt‘ wahrgenommen.

Von den Befragten aus dem Umland wird die Stadt Ennepetal vornehmlich

wegen ihrem Freizeit- und Naherholungsangebot wahrgenommen.

4.3 Stärken der Stadt Ennepetal als Einkaufsort

Stärken der Stadt Ennepetal als Einkaufsstadt werden von den Befragten aus

Ennepetal und dem Umland nur sehr zögerlich genannt. Rund die Hälfte der

Befragten sieht keine Stärken und verbindet keine positiven Assoziationen mit

dem Einkaufsort Ennepetal, weitere 3 % aus Milspe und dem zugeordneten

Siedlungsbereich bzw. 8 % aus Voerde und dem zugeordneten Siedlungsbe-

reich und sogar 22 % aus dem Umland äußern sich grundsätzlich nicht.

Bei den Befragten aus Milspe und dem zugeordneten Siedlungsbereich werden

folgende Stärken als Einkaufsstadt formuliert:

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 29

� Einkaufszentrum (18 %),

� Nennung spezifischer Anbieter im Segment Lebensmittel (9 %),

� Gutes Lebensmittelangebot (9 %),

� Fußgängerzone (8 %),

� Gute Einkaufsmöglichkeiten (3 %),

� Stadtstruktur (3 %),

� Übersichtlichkeit, Kompaktheit (2 %),

� Discounter – günstige Angebote (2 %).

Bei den Befragten aus Milspe und dem zugeordneten Siedlungsbereich wird in

erster Linie das Nahversorgungsangebot als Stärke gesehen.

Die Befragten aus Voerde und dem zugeordneten Siedlungsbereich bewerten

folgende Merkmale als Stärken der Stadt Ennepetal als Einkaufsort:

� Einkaufszentrum (10 %),

� Nennungsspezifische Lebensmittler (10 %),

� Gute Einkaufsmöglichkeiten (10 %),

� Fußgängerzone (9 %),

� Gutes Lebensmittelangebot (6 %),

� Übersichtlichkeit, Kompaktheit (3 %),

� Stadtstruktur (1 %),

� Discounter – günstige Angebote (1 %).

Neben der Kompetenz im Segment der Nahversorgung werden die jüngsten

städtebaulichen Entwicklungen im Haupteinkaufsbereich von Milspe positiv

erwähnt. Dies gilt für das HEILENBECKE-CENTER ebenso wie die Einrichtung

der Fußgängerzone.

Bei den Befragten aus dem Umland können sich 22 % der Befragten nicht äu-

ßern, weitere 60 % sehen keine Stärken. Auch hier verbleibt die Nennung von

Stärken Ennepetal als Einkaufsstadt sehr verhalten.

Die Nennungen der Befragten aus dem Umland verteilen sich auf folgende

Stärken:

� Einkaufszentrum (5 %),

� Nennungsspezifische Lebensmittler (4 %),

� Fußgängerzone (4 %),

� Gute Einkaufsmöglichkeiten (3 %),

� Stadtstruktur (2 %).

Die Nennung von Stärken bei den Befragten aus dem Umland ist aufgrund der

insgesamt niedrigen Besuchsfrequenz noch deutlich zurückhaltender. Vor dem

Hintergrund der resultierenden hohen ‚Verweigerungsquote’ dürfen die ge-

nannten einzelnen Merkmalsausprägungen nicht überbewertet werden.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 30

Abb. 13: Was gefällt Ihnen ganz besonders an Ennepetal als Einkaufsort? Was sind die Stärken?

© CIMA GmbH 2009

22%

60%

8%

1%

10%

46%

2%

9%

9%

18%

45%

0%

0%

2%

3%

4%

0%

4%

5%

9%

6%

3%

1%

10%

10%

3%

2%

3%

3%

8%

0% 10% 20% 30% 40% 50% 60% 70%

Keine Angabe

Discounter / günstige Angebote

Übersichtlichkeit, Kompaktheit

Stadtstruktur

gute Einkaufsmöglichkeiten

Fußgängerzone

gutes Lebensmittelangebot

Nennung spezifischer Lebensmittler

Einkaufszentrum

Nichts

Milspe/ Altenvoerde/ Oelkinghausen/ Büttenberg/ Rüggeberg/ Königsfeld (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Was gefällt Ihnen ganz besonders anEnnepetal als Einkaufsort?Was sind die Stärken?(Top 10 - Nennungen, in % der Befragten, Mehrfachnennungen möglich)

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 31

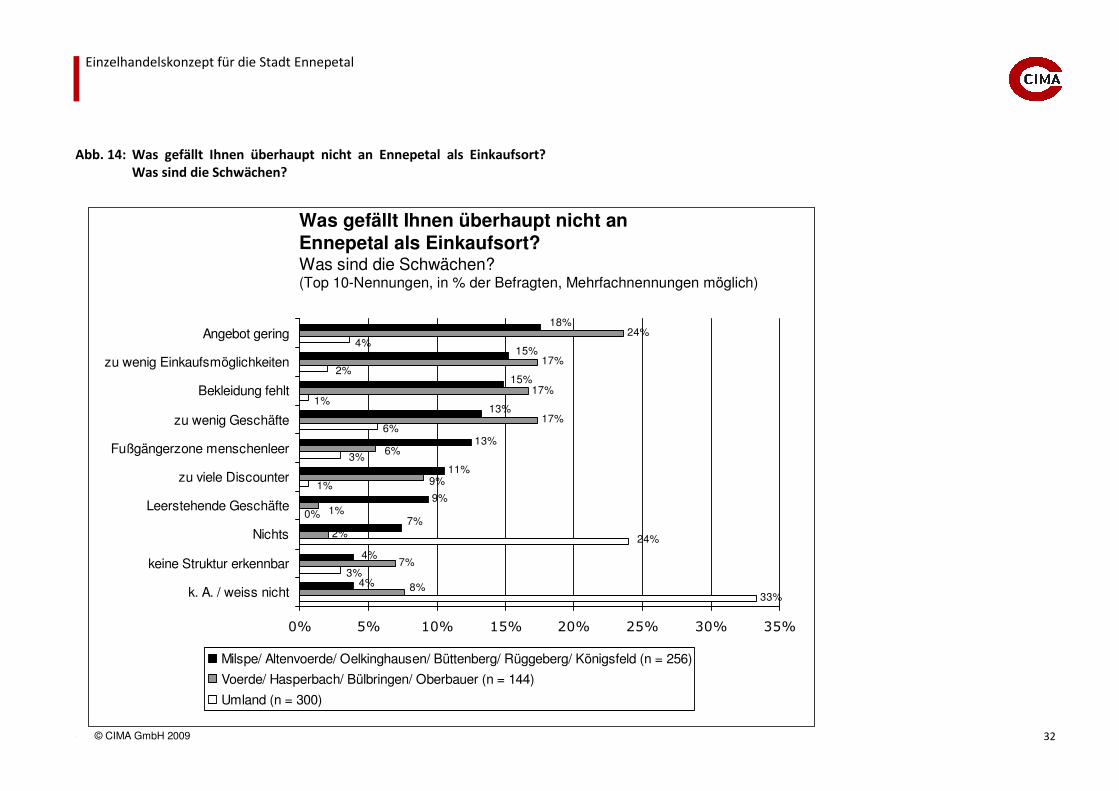

4.4 Schwächen der Stadt Ennepetal als Einkaufsort

Nur 7 % der Befragten aus Milspe und dem zugeordneten Siedlungsbereich

und 2 % der Befragten aus Voerde und dem zugeordneten Siedlungsbereich

sehen keine Schwächen der Stadt Ennepetal als Einkaufsort; nur weitere 4 %

bzw. 8 % äußern sich hier grundsätzlich nicht. Dies signalisiert auch im Kontext

mit dem vergleichsweise geringen Anteil derjenigen, die sich positiv zu Stärken

geäußert haben, dass Ennepetal von der einheimischen Bevölkerung als Ein-

kaufsort in vielen Bereichen kritisch gesehen wird.

Von den Befragten aus dem Umland kann sich ein Drittel (33 %) nicht zu

Schwächen Ennepetals als Einkaufsort äußern; weitere 24 % sehen keine

Schwächen. Deutlich wird eine nur mäßige Bekanntheit und Akzeptanz von

Ennepetal als Einkaufsort (siehe auch Anzahl der Befragten, die selten oder nie

in Ennepetal einkaufen).

Bei den Befragten aus Milspe und dem zugeordneten Siedlungsbereich werden

konkret folgende Schwächen der Stadt als Einkaufsort formuliert:

� Angebot gering (18 %),

� Zu wenig Einkaufsmöglichkeiten (15 %),

� Bekleidung fehlt (15 %)

� Zu wenig Geschäfte (13),

� Fußgängerzone menschenleer (13 %),

� Zu viele Discounter (11 %),

� Leerstehende Geschäfte (9),

� Keine Struktur erkennbar (4 %).

Das Einzelhandelsangebot und das Ambiente werden negativ beurteilt. Auch

die ‚kontrovers‘ geführte Diskussion um die Fußgängerzone schlägt sich nieder.

Bei den Befragten aus Voerde und dem zugeordneten Siedlungsbereich ergibt

sich ein ähnliches Meinungsbild über die Schwächen des Einkaufsort Ennepe-

tal:

� Angebot gering (24 %),

� Zu wenig Einkaufsmöglichkeiten (17 %),

� Bekleidung fehlt (17 %)

� Zu wenig Geschäfte (17 %),

� Zu viele Discounter (9 %),

� Keine Struktur erkennbar (7 %),

� Fußgängerzone menschenleer (6 %),

� Leerstehende Geschäfte (1 %).

Jedoch fällt aus Perspektive der Voerder Haushalte und der Bewohner im Voerde zugeordneten Bereich die Negativbewertung der ‚Fußgängerzone‘ we-

niger stark ins Gewicht.

Insgesamt vermitteln die genannten ‚Schwächen‘ der Befragten aus dem Um-

land von Ennepetal die ‚Sehnsucht‘ nach einem vielseitigeren, weiter differen-

zierten und stärker qualitätsorientiertem Angebot.

Bei den Befragten aus dem Umland erlangen vor dem Hintergrund der hohen

Verweigerungsquote lediglich die Nennungen

� Zu wenig Geschäfte (6 %),

� Angebot gering (4 %),

Relevanz.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 32

Abb. 14: Was gefällt Ihnen überhaupt nicht an Ennepetal als Einkaufsort? Was sind die Schwächen?

© CIMA GmbH 2009

Was gefällt Ihnen überhaupt nicht anEnnepetal als Einkaufsort?Was sind die Schwächen?(Top 10-Nennungen, in % der Befragten, Mehrfachnennungen möglich)

33%

7%

2%

17%

17%

17%

24%

9%

11%

13%

3%

24%

0%

1%

3%

6%

1%

2%

4%

8%

1%

9%

6%

4%

4%

7%

13%

15%

15%

18%

0% 5% 10% 15% 20% 25% 30% 35%

k. A. / weiss nicht

keine Struktur erkennbar

Nichts

Leerstehende Geschäfte

zu viele Discounter

Fußgängerzone menschenleer

zu wenig Geschäfte

Bekleidung fehlt

zu wenig Einkaufsmöglichkeiten

Angebot gering

Milspe/ Altenvoerde/ Oelkinghausen/ Büttenberg/ Rüggeberg/ Königsfeld (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 33

4.5 Motivationen für den Besuch der Haupteinkaufsberei-che von Milspe und Voerde

‚Einkaufen‘ ist für die befragten Haushalte aus Ennepetal der mit Abstand

wichtigste Grund zum Aufsuchen des Haupteinkaufsbereichs von Milspe. Rund

73 % der Befragten aus Milspe und dem zugeordneten Siedlungsbereich sowie

78 % der Befragten aus Voerde und dem zugeordneten Siedlungsbereich besu-

chen gewöhnlich das Zentrum von Milspe zum Einkaufen auf. Dieser Wert weist darauf hin, dass der Haupteinkaufsbereich von Milspe seine Funktion als

zentraler Einkaufsplatz der Stadt Ennepetal zumindest für die eigene Bevölke-

rung trotz der genannten Kritik wahrnimmt. Der Nennungsanteil ist aber im

Vergleich zu ähnlichen Befragungen in anderen Mittelzentren deutlich unter-

durchschnittlich.3

Weitere Besuchsmotive der Befragten aus Milspe und dem zugeordneten Sied-lungsbereich sind:

� Inanspruchnahme von kundenorientierten Dienstleistungsangeboten (Geld-

institut, Post, Versicherung), (14 %)

� Gesundheitsrelevante Besorgungen (Apotheke, Drogerie), (13 %),

� Arztbesuch (13 %),

� Gastronomiebesuche (6 %),

� Bummeln (4 %).

3 In der Regel nennt in Bezug auf den wichtigsten Einkaufsort ein Anteil von deutlich

über 80 % der ‚eigenen‘ Bevölkerung ungestützt ‚Einkaufen‘ als hauptsächlichen

Besuchsgrund.

Befragte aus Voerde und dem zugeordneten Siedlungsbereich nennen neben

‚Einkaufen’ folgende Besuchsgründe für den Aufenthalt im Zentrum von Mils-

pe:

� Arztbesuch (13 %),

� Gesundheitsrelevante Besorgungen (Apotheke, Drogerie), (10 %),

� Inanspruchnahme von kundenorientierten Dienstleistungsangeboten (Geld-institut, Post, Versicherung) (8 %),

� Bummeln (5 %).

Von den Haushalten aus Ennepetal wird das Zentrum von Milspe neben seiner

Funktion als Einkaufsort, vor allem wegen der Inanspruchnahme von kunden-

orientierten Dienstleistungen und Angeboten der Gesundheitswirtschaft auf-

gesucht. Freizeitaktivitäten wie Gastronomiebesuche oder Bummeln sind we-

niger relevant.

Die Orientierung der befragten Haushalte aus dem Umland zum Zentrum Mils-

pe ist als eher latent einzuordnen. 69 % der Befragten aus dem Umland geben

an, den Haupteinkaufsbereich von Milspe nie zu besuchen. Weitere 4 % der

Befragten machten keine Angaben. Von dem geringen Besucheranteil aus dem

Umland werden vornehmlich folgende Angebote genutzt:

� Einkaufen (15 %),

� Arztbesuch (8 %),

� Lebensmittel (3 %),

� Inanspruchnahme von kundenorientierten Dienstleistungsangeboten (Geld-

institut, Post, Versicherung) (2 %).

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 34

Abb. 15: Besuchsmotive zum Aufsuchen des Haupteinkaufsbereichs von Milspe

© CIMA GmbH 2009

4%

3%

69%

3%

5%

13%

8%

6%

13%

73%15%

2%

1%

8%

1%

2%

2%

78%

10%

10%

1%

4%

3%

14%

13%

11%

4%

0%

3%

2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Keine Angabe

Sonst. Dienstleistungen

private Besuche

Bummeln

Gastronomie

Arzt

Apotheke, Drogerie

Besuche ich gar nicht

Bank, Post, Versicherung

Einkaufen

Milspe/ Altenvoerde/ Rüggeberg/ Königsfeld/ Oelkinghausen/ Büttenberg (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Zu welchem Zweck besuchen Sie gewöhnlich den Haupteinkaufsbereich von Milspe?(Top 10 - Nennungen, in % der Befragten, Mehrfachnennungen möglich)

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 35

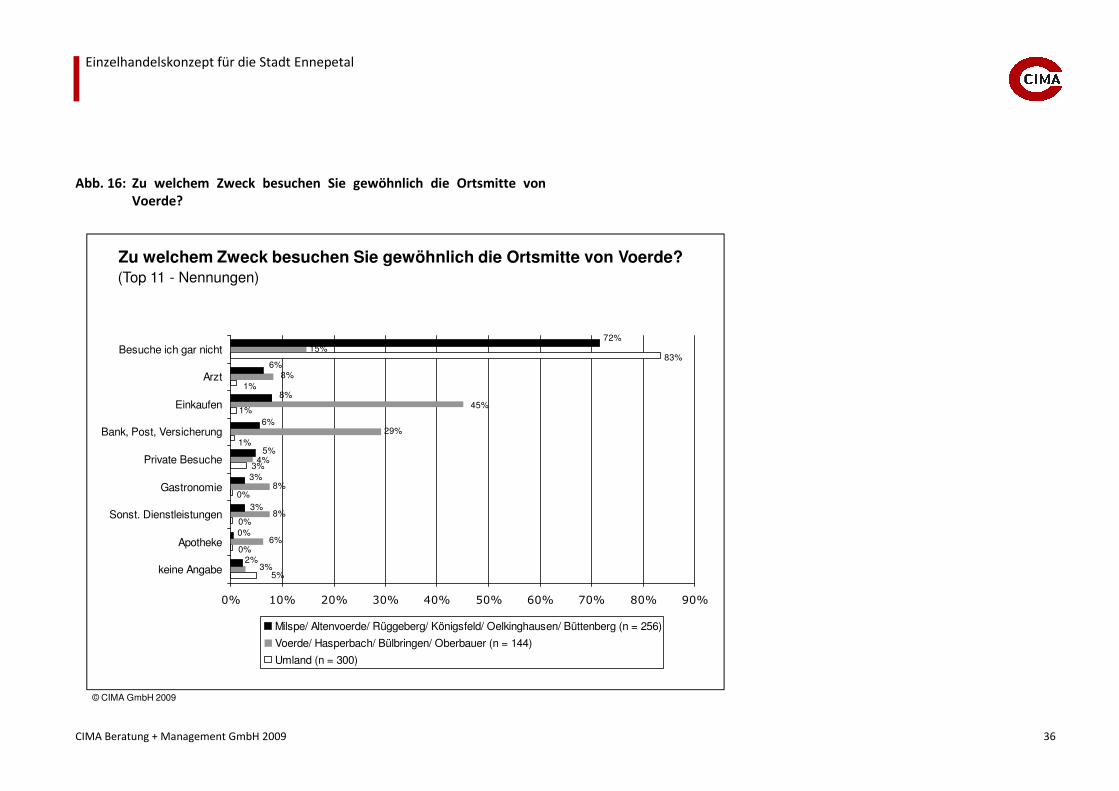

In Bezug auf Besuchsmotive für den Ortskern Voerde bestehen erhebliche

Abweichungen im räumlichen Verhalten.

72 % der Befragten aus Milspe und dem zugeordneten Siedlungsbereich besu-chen nie die Ortsmitte von Voerde. Dementsprechend sind die Nennungsantei-

le für einzelne Besuchsmotive vergleichsweise niedrig ausgeprägt:

� Einkaufen (8 %)

� Arztbesuch (6 %),

� Inanspruchnahme von kundenorientierten Dienstleistungsangeboten (Geld-

institut, Post, Versicherung) (6 %),

� Private Besuche (5 %).

Von den Befragten aus Voerde und dem zugeordneten Siedlungsbereich besu-

chen nur 15 % das Ortszentrum Voerde nicht. Dagegen besuchen 45 % der Befragten das Ortszentrum Voerde zum ‚Einkaufen und weitere 29 % für die

Inanspruchnahme von Dienstleistungen (Geldinstitut, Post, Versicherung). Aus

dem engeren Einzugsbereich von Voerde wird die Ortsmitte umfassend als

Nahversorgungsstandort wahrgenommen. Weitere Besuchsmotive der befrag-

ten Haushalte aus Voerde und dem zugeordneten Siedlungsbereich zum Be-

such der Ortsmitte von Voerde sind:

� Gastronomiebesuche (8 %),

� Inanspruchnahme von sonstigen. Dienstleistungen (8 %),

� Bummeln (6 %),

� Besorgungen in der Apotheke (6 %).

Grundsätzlich bleibt hier zunächst festzuhalten, dass feste Einkaufsbeziehun-gen aus Voerde in Richtung Milspe etabliert sind, umgekehrt liegt jedoch nur eine sehr schwache, kaum relevante Einkaufsorientierung aus Milspe und dem zugeordneten Siedlungsbereich nach Voerde vor.

Aus dem Umland kann Voerde kaum Kunden für sich gewinnen. 83 % der Be-

fragten aus dem Umland von Ennepetal geben an, nie die Ortsmitte von Voer-

de zu besuchen. Weitere 5 % machen keine Angaben. Einkaufen und die Inan-

spruchnahme von Dienstleistungsangeboten sind für die wenigen Besucher

aus dem Umland weniger relevant.

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 36

Abb. 16: Zu welchem Zweck besuchen Sie gewöhnlich die Ortsmitte von Voerde?

© CIMA GmbH 2009

8%

8%

29%

15%

0%

0%

3%

1%

1%

83%

1%

0%

5%3%

6%

4%

45%

8%

0%

3%

2%

3%

6%

6%

72%

8%

5%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

keine Angabe

Apotheke

Sonst. Dienstleistungen

Gastronomie

Private Besuche

Bank, Post, Versicherung

Einkaufen

Arzt

Besuche ich gar nicht

Milspe/ Altenvoerde/ Rüggeberg/ Königsfeld/ Oelkinghausen/ Büttenberg (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Zu welchem Zweck besuchen Sie gewöhnlich die Ortsmitte von Voerde?(Top 11 - Nennungen)

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 37

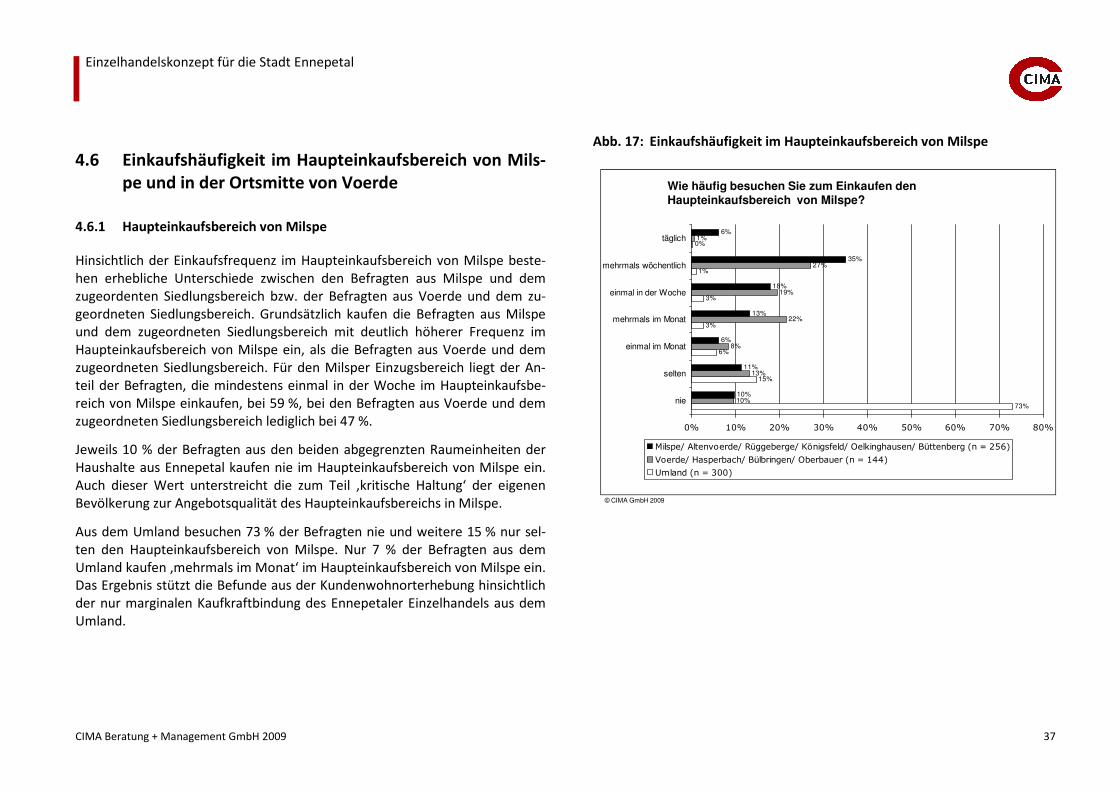

4.6 Einkaufshäufigkeit im Haupteinkaufsbereich von Mils-pe und in der Ortsmitte von Voerde

4.6.1 Haupteinkaufsbereich von Milspe

Hinsichtlich der Einkaufsfrequenz im Haupteinkaufsbereich von Milspe beste-

hen erhebliche Unterschiede zwischen den Befragten aus Milspe und dem

zugeordenten Siedlungsbereich bzw. der Befragten aus Voerde und dem zu-

geordneten Siedlungsbereich. Grundsätzlich kaufen die Befragten aus Milspe und dem zugeordneten Siedlungsbereich mit deutlich höherer Frequenz im

Haupteinkaufsbereich von Milspe ein, als die Befragten aus Voerde und dem

zugeordneten Siedlungsbereich. Für den Milsper Einzugsbereich liegt der An-

teil der Befragten, die mindestens einmal in der Woche im Haupteinkaufsbe-

reich von Milspe einkaufen, bei 59 %, bei den Befragten aus Voerde und dem

zugeordneten Siedlungsbereich lediglich bei 47 %.

Jeweils 10 % der Befragten aus den beiden abgegrenzten Raumeinheiten der

Haushalte aus Ennepetal kaufen nie im Haupteinkaufsbereich von Milspe ein.

Auch dieser Wert unterstreicht die zum Teil ‚kritische Haltung‘ der eigenen

Bevölkerung zur Angebotsqualität des Haupteinkaufsbereichs in Milspe.

Aus dem Umland besuchen 73 % der Befragten nie und weitere 15 % nur sel-

ten den Haupteinkaufsbereich von Milspe. Nur 7 % der Befragten aus dem

Umland kaufen ‚mehrmals im Monat‘ im Haupteinkaufsbereich von Milspe ein. Das Ergebnis stützt die Befunde aus der Kundenwohnorterhebung hinsichtlich

der nur marginalen Kaufkraftbindung des Ennepetaler Einzelhandels aus dem

Umland.

Abb. 17: Einkaufshäufigkeit im Haupteinkaufsbereich von Milspe

© CIMA GmbH 2009

73%

15%

6%

3%

3%

1%

0%

10%

13%

8%

22%

19%

27%

1%

10%

11%

6%

13%

18%

35%

6%

0% 10% 20% 30% 40% 50% 60% 70% 80%

nie

selten

einmal im Monat

mehrmals im Monat

einmal in der Woche

mehrmals wöchentlich

täglich

Milspe/ Altenvoerde/ Rüggeberge/ Königsfeld/ Oelkinghausen/ Büttenberg (n = 256)

Voerde/ Hasperbach/ Bülbringen/ Oberbauer (n = 144)

Umland (n = 300)

Wie häufig besuchen Sie zum Einkaufen den Haupteinkaufsbereich von Milspe?

Einzelhandelskonzept für die Stadt Ennepetal

CIMA Beratung + Management GmbH 2009 38

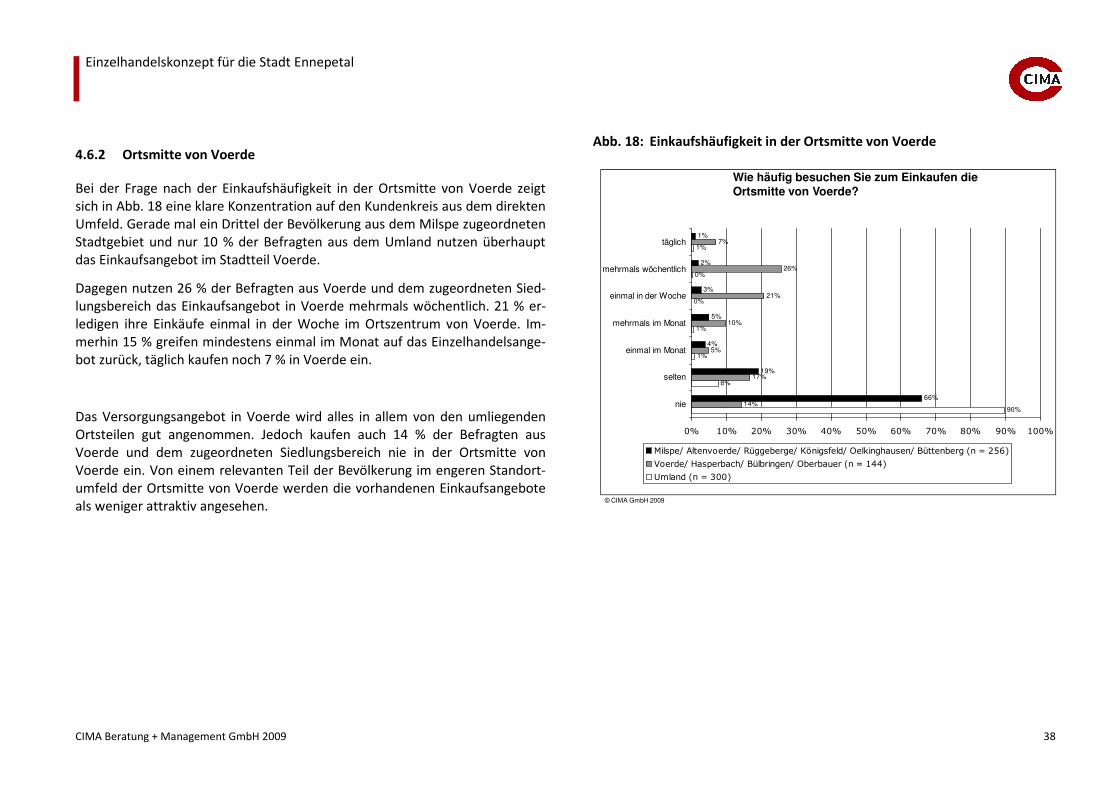

4.6.2 Ortsmitte von Voerde

Bei der Frage nach der Einkaufshäufigkeit in der Ortsmitte von Voerde zeigt

sich in Abb. 18 eine klare Konzentration auf den Kundenkreis aus dem direkten

Umfeld. Gerade mal ein Drittel der Bevölkerung aus dem Milspe zugeordneten

Stadtgebiet und nur 10 % der Befragten aus dem Umland nutzen überhaupt

das Einkaufsangebot im Stadtteil Voerde.

Dagegen nutzen 26 % der Befragten aus Voerde und dem zugeordneten Sied-

lungsbereich das Einkaufsangebot in Voerde mehrmals wöchentlich. 21 % er-

ledigen ihre Einkäufe einmal in der Woche im Ortszentrum von Voerde. Im-

merhin 15 % greifen mindestens einmal im Monat auf das Einzelhandelsange-

bot zurück, täglich kaufen noch 7 % in Voerde ein.

Das Versorgungsangebot in Voerde wird alles in allem von den umliegenden

Ortsteilen gut angenommen. Jedoch kaufen auch 14 % der Befragten aus

Voerde und dem zugeordneten Siedlungsbereich nie in der Ortsmitte von

Voerde ein. Von einem relevanten Teil der Bevölkerung im engeren Standort-

umfeld der Ortsmitte von Voerde werden die vorhandenen Einkaufsangebote

als weniger attraktiv angesehen.

Abb. 18: Einkaufshäufigkeit in der Ortsmitte von Voerde

© CIMA GmbH 2009

90%

8%

1%

1%

0%