Economie S3 Financement de l’économie IUT du Mans, Université du Maine GEA S3 Sylvie Blasco ([email protected]) 2014/2015 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Economie S3Financement de l’économie

IUT du Mans, Université du MaineGEA S3

Sylvie Blasco ([email protected])

2014/2015

1

Introduction

2

Introduction

Sphères monétaire, financière et réelle

• Lourdes conséquences de la crise financière sur les économies

• Politiques budgétaires et monétaires actives• Politiques structurelles (réglementation des marchés financiers)

⇒ Lien entre la sphère réelle et la sphère monétaire et financière• Mais par quels biais et avec quelle intensité ?

3

Introduction

Objectifs du module

Comprendre ...

- le fonctionnement des marchés financiers

- la nature des instruments de politique monétaire

- les conséquences sur l’économie des systèmes de financement

- les décisions de politiques économiques et leurs impacts

⇒Macroéconomie monétaire et financière

⇒ Politique économique

Concepts clés : financement, taux d’intérêt, inflation

4

Introduction

Plan du cours

• Partie I : Financement de l’économie

• Partie II : Economie monétaire

• Partie III : Politique monétaire

Hypothèse d’économie fermée

5

Introduction

Organisation et évaluation

9h CM et 12h TD

Références

Mishkin, Monnaie, banque et marchés financiers, Pearson Ed.

Sites de la BCE, de la BdF

Espace cours : Economie S3 (clé : UMDEMFE)

Evaluation

Examen écrit final (80%)

Contrôle continu : TD notés et QCM sur espace cours (20%)

6

Partie I

Financement de l’économieII-1 Besoins et capacités de financement

II-2 Système et marchés financiers

II-3 Les taux d’intérêt

7

Partie I - Chapitre 1

Besoins et capacités definancement

8

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.a) Besoins de financement

Y = C + I + G

• Investissement des entreprises

• Consommation et investissement des ménages

• Dépenses publiques (APU)

9

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.a) Besoins de financement

• Déterminants de l’investissement

• Demande anticipée par les entreprises

• Coûts des facteurs de production (coût relatif du capital)

• Profitabilité des projets d’investissement (écart entre rendementanticipé du capital physique et rendement financier)

• Contraintes de financement

10

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

Facteurs influençant l’investissement (Insee, 2013)

11

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financement

• Financement interne : autofinancement

• Financement externe : via les marchés financiers

• Indirect : via un intermédiaire financier

• Direct : par émission de titres

• Hétérogénéité selon la taille de l’entreprise

12

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financement

• Equivalence des trois modalités de financement ?

• Seulement sous des conditions fortes et irréalistes(théorème de Modigliani-Miller, 1958)

• Structure optimale du capital des entreprises

13

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financementFinancement interne

• Financement par épargne brute

Taux d’autofinancement =Epargne brute

Formation brute de capital fixe

• Si Epargne brute < FBCF

• Besoin de financement

• Recours au financement externe

• Si Epargne brute > FBCF, recours au financement externe ?

14

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

15

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financementFinancement externe indirect

• Crédits

• Capacité d’emprunt qui dépend

• des garanties offertes (profits, endettement, richesse nette)

• des conditions du marché (niveau des taux d’intérêt)

16

Partie I - Financement de l’économie

II-1 Besoins et capacités de financement

I-1.b) Capacités et modalités de financementFinancement externe direct

• Augmentation du capital par émissions d’actions

• Endettement par TNC (obligations)

17

Partie I - Chapitre 2

Système et marchés financiers

18

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDéfinition et fonctions

Système financierEnsemble des intermédiaires et des marchés financiers, mais aussi desmécanismes institutionnels qui rendent possibles les échanges finan-ciers et qui participent à leur bon déroulement

• Rôles

• Service de liquidité et gestion des moyens de paiement

• Transfert de fonds dans le temps et l’espace

• Gestion et transfert de risques

• Production d’information pour prise de décisions financières

19

Partie I - Financement de l’économie

II-2 Système et marchés financiers

Intermédiaires financiers

Agents à capacités de financement(prêteurs) :MénagesEntreprisesEtats et autres collectivité publiques

Agents à besoins de financement(emprunteurs) :MénagesEntreprisesEtats et autres collectivité publiques

Marchés financiers

Fonds

Fonds Fonds

Fonds

Fonds

FINANCE DIRECTE

FINANCE INDIRECTE ou INTERMEDIEE

20

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

• Economie d’endettement (Europe ?)

• Importance du financement indirect

• Gestion des risques par mutualisation et diversification

• Forte concentration du capital des entreprises

• Economie de fonds propres (pays anglo-saxons ?)

• Importance du financement direct

• Gestion des risques par transfert et diversification

• Forte fragmentation du capital des entreprises

21

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

22

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolution

• Vision trop duale des systèmes financiers

• Complémentarité entre IF et marchés

• Evolution du rôle et des activités des IF

23

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

DésintermédiationDiminution du poids relatif de l’intermédiation bancaire dans le finan-cements de l’économie

• Développement des marchés au détriment des IF ?

• Déclin de l’activité traditionnelle des banques

• Adaptation des banques

• Augmentation des volumes ou risques

• Redéploiement de l’activité

24

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

25

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

• Mesure de la désintermédiation

• Sens strict versus au sens large

• Encours versus Flux

26

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

27

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.a) Structure et évolutionDésintermédiation

• Maintien d’un haut niveau d’intermédiation en Europe

• Baisse des crédits compensée par plus de titres achetés par les IF

• Baisse des crédits plus pour les APU que pour les entreprises

28

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?

• A quoi servent les intermédiaires financiers et pourquoi ils existent ?

• Comment justifier leur coexistence avec les marchés de titres ?

29

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

Institutions financières (IF)Entreprises qui produisent et vendent des services financiers

• Institutions de dépôt• Banques commerciales, banques mutualistes ou coopératives et

caisses d’épargne

• Etablissements d’épargne contractuelle• Compagnies d’assurance vie, d’assurance dommage et fonds de

pension

• Entreprises d’investissement• Fonds collectifs d’investissement, intermédiaires de placement, banques

d’affaires, sociétés financières

30

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

BanqueInstitution financière (IF) qui s’interpose entre prêteurs et emprunteurset qui permet les transferts de fonds

• Activités traditionnelles

• Collecte et gestion de dépôts

• Octroi de crédits

• Particularités de cette IF

• Crée de la monnaie

• Gère les moyens de paiement

• Transformation des échéances31

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Définition et fonctions

• Imperfections de marché

• Barrières à l’accès des marchés financiers

• Asymétries d’information

⇒ Inefficacité

• Solutions apportées

⇒ Economies de coûts

⇒ Collecte d’information

⇒ Mutualisation des risques

32

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Accès aux marchés financiers

• Coûts de transaction dans le financement direct

⇒ Accès limité au marché pour les petits émetteurs et investisseurs

⇒ Non réalisation d’échanges mutuellement profitables

• Les IF centralisent les relations et agrègent les capitaux

⇒ Economies d’échelle

⇒ Développement des échanges et des financements

33

Partie I - Financement de l’économie

II-2 Système et marchés financiers

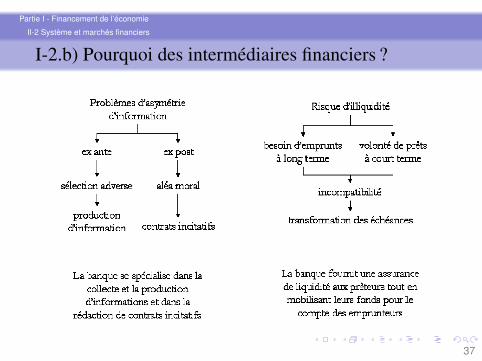

I-2.b) Pourquoi des intermédiaires financiers ?Asymétrie d’information entre prêteurs et emprunteurs

• Asymétrie ex ante (Akerlof, 1970)

• Coûts de signal ou coût de sélection (Leland et Pyle,1977)

• Sélection adverse

• Asymétrie ex post

• Coûts de contrôle, de respect des engagements

• Aléa moral (Diamond, 1984)

⇒ Coûts de sélection et de contrôle pour les prêteurs

34

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Asymétrie d’information entre prêteurs et emprunteurs

• Les IF collectent l’information

⇒ Economies de coûts

⇒ Limites aux problèmes d’asymétrie d’information

⇒ Nouvelles possibilités d’accès au financement

35

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?Incertitude / besoin de liquidité des prêteurs

• Incompatibilité des échéances désirées

• Les prêteurs veulent des placements liquides

• Les emprunteurs ont besoin de fonds à long terme

• La banque transforme les échéances

• Service de liquidité

36

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?

37

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.b) Pourquoi des intermédiaires financiers ?La solution miracle ?

• Supériorité des IF sur les marchés ?

• Problèmes qui ne disparaissent pas totalement

• rationnement du crédit

• Enron

• la crise des subprimes

• la titrisation

• les bank runs

• Importance de la réglementation

38

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.c) Marchés financiersDéfinition et fonction

Marché financier“lieu” dématérialisé de la rencontre entre offre et demande d’un actiffinancier

• Rôle

• Transfert de fonds direct

• Transfert de risques

• Titre comme support pour le transfert

• Actions

• Obligations

39

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.c) Marchés financiersClassification économique

• Marché monétaire

• Financement par endettement à court terme (échéance < 1 an)

• Marché obligataire

• Financement par endettement à long terme (échéance > 1 an)

• Marchés des actions

• Marchés dérivés (pour couvertures de risque)

• (Marché des devises)

40

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.c) Marchés financiersClassification organisationnelle

• Marché primaire : marché du neuf

• Nouvelles émissions de titres, actions ou obligation

• Cours d’émission fixé par l’émetteur

• Marché secondaire : marché de l’occasion

• Echange de titres déjà émis

• Fluctuation du cours en fonction de l’offre et de la demande

41

Partie I - Financement de l’économie

II-2 Système et marchés financiers

I-2.c) Marchés financiersMarchés organisés et marchés de gré à gré

• Deux types d’organisation pour les marchés secondaires

• Organisation formelle

• Négociations centralisées sur des bourses

• Transparence : publication continue des prix et volumes

• Absence de risque de contrepartie

• Marchés de gré à gré (Over The Counter - OTC)

• Négociation bilatérale privée

• Pas de transparence : divulgation de l’information limitée

• Risque de contrepartie

42

Partie I - Chapitre 3

Les taux d’intérêt

43

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• 100 euro aujourd’hui ou dans un an ?

• Combien faut-il vous donner pour que vous patientiez un an ?

44

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Capitalisation : de la valeur actuelle vers la valeur future

• Combien rapportent 100 euros placés à 4% sur 10 ans ?

• Augmente avec le taux d’intérêt

• Actualisation : de la valeur future vers la valeur future

• Combien valent aujourd’hui 148 euros perçus dans 10 ans ?

• Diminue avec le taux d’intérêt

45

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Approche néo-classique• Prix de renonciation à la conso présente• Confrontation demande d’emprunt et offre d’épargne des ANF• Epargne croissante avec le taux d’intérêt (C ou S ?)• Demande d’emprunt décroissante avec le taux d’intérêt (I ?)• Taux d’intérêt tel que offre = demande

• Approche keynésienne• Prix de renonciation à la liquidité• Répartition de l’épargne entre monnaie et titres• Offre de monnaie fixée par la BC• Demande de monnaie décroissante avec le taux d’intérêt• Taux d’intérêt tel que Md = Ms

46

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.a) Qu’est-ce qu’un taux d’intérêt ?

• Approche du choix de portefeuille (Tobin)• Taux d’intérêt comme une prime de risque

• Approche des fonds prêtables• Synthèse• Offre de fonds prêtables : actifs monétaires et non monétaires• Demande : liquidités demandées et demande d’investissement• Taux d’intérêt tel que offre = demande pour fonds prêtables.

47

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des taux

• Multiplicité des taux

• Taux nominal versus réel : selon si tient compte de l’inflation

• Taux risqués versus sans risque : selon le risque de défaut

• Taux court versus taux long : selon l’échéance

• Taux directeur versus autres taux

48

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxNominal versus réel

• Taux nominal i : taux affiché

• Taux réel r : taux nominal ramené au taux d’inflation π

• Pour des valeurs faibles

r = i − π

49

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxRisqué versus sans risque

• Taux sans risque : taux de référence

• Spread de taux : différence entre taux risqué et taux sans risquesur la même maturité

• Ex : Etat versus entreprise ou Allemagne versus Grèce

• risque de crédit (de défaut)

• risque de liquidité

• aversion au risque et “flight-to-quality”

50

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxRisqué versus sans risque

51

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourts versus longs

• TAJJ sur marché interbancaire

• Taux courts• généralement associés aux bons du Trésor ou instruments compa-

rables qui ont une échéance à trois mois• échéance < 1 an

• Taux longs• généralement associés aux obligations à dix ans

52

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

Courbe des tauxCourbe qui décrit à un moment précis la hiérarchie entre les taux longset les taux courts

• Courbe généralement croissante

• Taux longs > taux courts

• Compensation demandée plus grande pour un report plus long

53

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

• Possible inversion de la courbe

• Meilleure rémunération des placements courts

• Théorie des anticipations : reflet d’une anticipation d’une baissedes taux court si ralentissement conjoncturel

• Crédibilité de la politique de maîtrise de l’inflation

• Les agents préfèrent les prêts longs

• Signe de récession (à venir)

54

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.b) Multiplicité des tauxCourbe des taux

• Importance de la forme de la courbe des taux

• Si croissante très pentue• Placements longs très attractifs• Décourage l’investissement productif car coût de l’emprunt élevé• Profite aux banques (financent à CT et prêtent ou placent à LT)

• Si taux long trop faibles par rapport aux taux courts• Placements courts plus attractifs• Encourage l’investissement productif peu rentable• Moindre financement de l’économie à long terme

55

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.c) Détermination des taux

• Taux courts : BC

• cf Partie III

• Taux longs :• Offre et demande de capitaux• Anticipation du rendement du capital• Anticipations d’inflation• Risque

56

Partie I - Financement de l’économie

II-3 Les taux d’intérêt

I-3.c) Détermination des tauxTaux longs

• Effet de Fisheri = r∗ + πe

• Effet twist

57

Related Documents