Economia ed Organizzazione Aziendale Il metodo della partita doppia 1 DISPENSA 4

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Economia ed Organizzazione Aziendale

Il metodo della partita doppia

1

DISPENSA 4

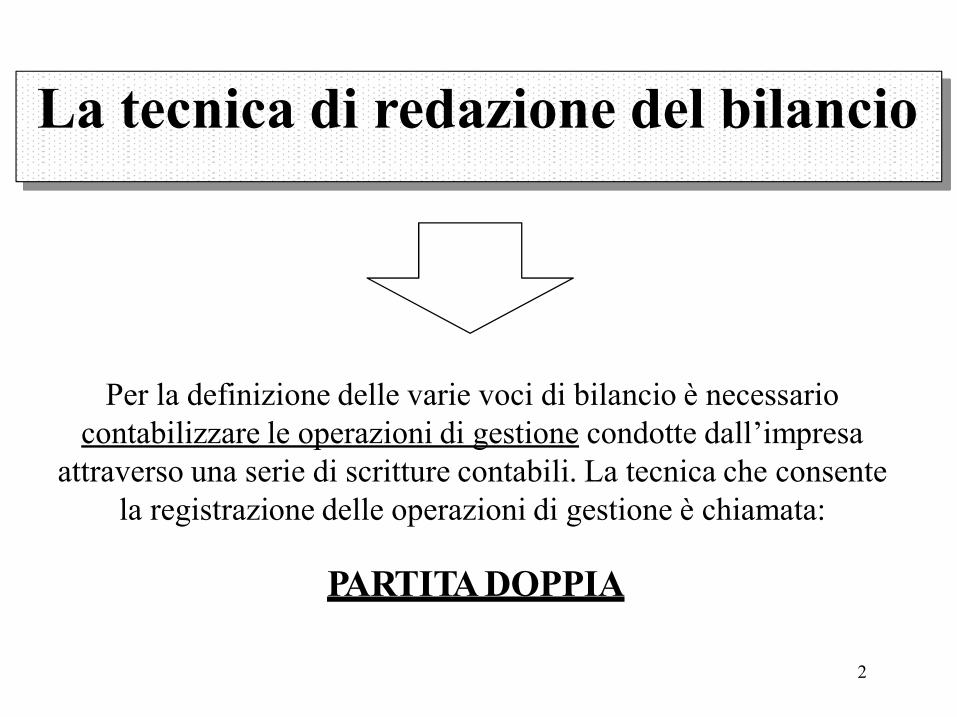

La tecnica di redazione del bilancio

Per la definizione delle varie voci di bilancio è necessario contabilizzare le operazioni di gestione condotte dall’impresa

attraverso una serie di scritture contabili. La tecnica che consente la registrazione delle operazioni di gestione è chiamata:

PARTITA DOPPIA

2

Nella contabilizzazione delle operazioni digestione vengono utilizzati degli schemi a T incorrispondenza di ciascuna voce di bilancio: sidefinisce il sistema dei conti

Il sistema dei conti

La parte destradello schemaviene chiamataAVERE

La parte sinistradello schema

viene chiamataDARE

3

4

Tipologie di sistemi di conto

Esistono quattro tipi di sistemi di conto:

# voci di attivo SP

# voci di passivo SP

# ricavi CE

# costi CE

5

Operazioni di contabilizzazione

Nella contabilizzazione si svolgono tre operazioni distinte:

# inserimento della consistenza iniziale

# inserimento variazioni

# calcolo della consistenza finale

VOCI DI ATTIVO SP

# Consistenza iniziale (CI) in dare

# Variazioni positive in dare

# Variazioni negative in avere

# Consistenza finale = somma dei valori in dare - somma dei valori in avere

Voce attivo SP

CI

+ -

6

Attivo di Stato Patrimoniale

Passivo di Stato Patrimoniale

VOCI DI PASSIVO SP

# Consistenza iniziale (CI) in avere

# Variazioni positive in avere

# Variazioni negative in dare

# Consistenza finale = somma dei valori in avere -somma dei valori in dare

Voce passivo SP

7

CI

+-

RICAVI CE

# Consistenza iniziale = 0

# Variazioni positive in avere

# Consistenza finale = somma dei valori in avere

Ricavo CE

+

8

Ricavi di Conto Economico

Costi di Conto Economico

COSTI CE

# Consistenza iniziale = 0

# Variazioni positive in dare

# Consistenza finale = somma dei valori in dare

Costo CE

+

9

10

Principio della partita doppia

Ogni fenomeno gestionale si traduce dal punto di vistacontabile in un certo numero di registrazioni all’internodei conti. Le registrazioni sono tali per cui la somma ditutte quelle fatte in dare deve essere uguale alla sommadi tutte quelle fatte in avere:

TOTALE VALORE DARE = TOTALE VALORE AVERE

11

Stesura del bilancio

Passi principali attraverso cui si effettua la stesuradel bilancio:

# apertura dei conti;

# registrazione dei fenomeni gestionali sulla basedel principio della partita doppia;

# operazioni di rettifica;

# chiusura dei conti e rappresentazione sintetica del bilancio

Apertura dei conti:voci “nette” di attivo di SP (1/2)

Immobilizzazioni nette

# si aprono due sistemi di conto: immobilizzazioni lorde e fondo ammortamento;

# l’apertura dei conti avviene sulla base della relazione:

Valore netto = Valore lordo - Fondo Ammortamento

Da SP si rileva la presenza un’immobilizzazione

materiale netta del valoredi 100 euro con FA pari a40 euro.Apertura conti:

Immobilizzazione lorda Fondo ammortamento

140 40

12

Apertura dei conti:voci “nette” di attivo di SP (2/2)

Crediti commerciali netti:

# si aprono due sistemi di conto: crediti commerciali lordi e fondo svalutazione crediti commerciali;

# l’apertura dei conti avviene sulla base della relazione:

Valore netto = Valore lordo - Fondo Svalutazione c.c.

Da SP si rileva la presenza un credito commerciale

netta del valore di 100 eurocon FSCC pari a 40 euro.

Apertura conti:

Crediti commerciali lordi Fondo svalutazione c.c.

140 40

13

Registrazionedei fenomeni gestionali

(Esempi)

14

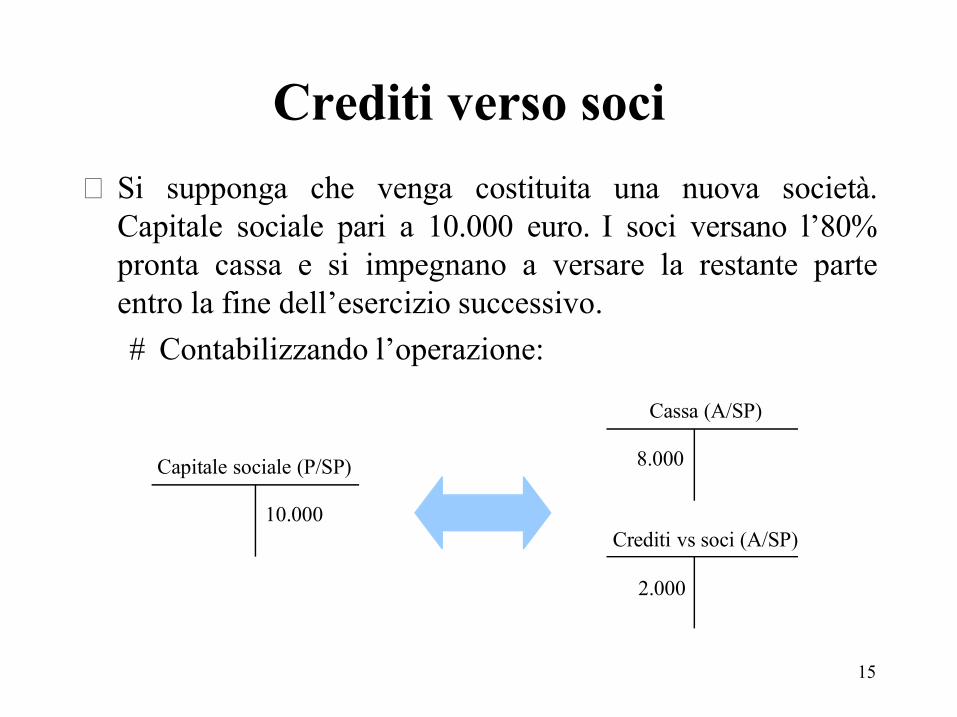

Crediti verso soci

Si supponga che venga costituita una nuova società.Capitale sociale pari a 10.000 euro. I soci versano l’80%pronta cassa e si impegnano a versare la restante parteentro la fine dell’esercizio successivo.

# Contabilizzando l’operazione:

Capitale sociale (P/SP)

10.000Crediti vs soci (A/SP)

2.000

15

Cassa (A/SP)

8.000

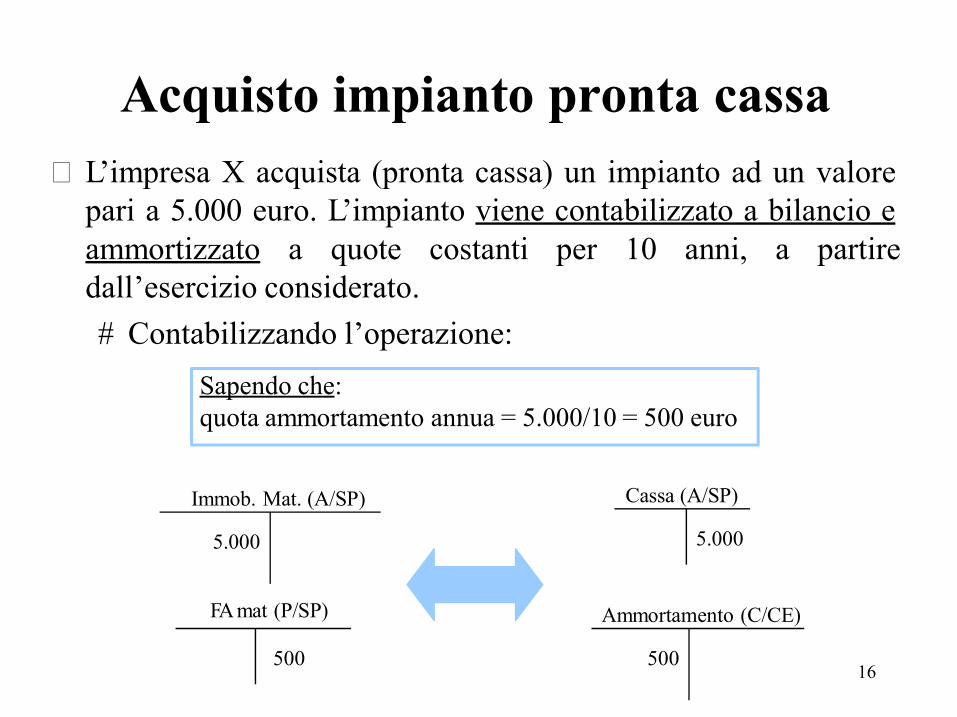

L’impresa X acquista (pronta cassa) un impianto ad un valore pari a 5.000 euro. L’impianto viene contabilizzato a bilancio eammortizzato a quote costantidall’esercizio considerato.

# Contabilizzando l’operazione:

per 10 anni, a partire

Acquisto impianto pronta cassa

Sapendo che:quota ammortamento annua = 5.000/10 = 500 euro

Cassa (A/SP)

5.000

Immob. Mat. (A/SP)

5.000

FA mat (P/SP)

500

Ammortamento (C/CE)

16500

Acquisto impianto: dilazione pagamento

L’impresa X acquista un impianto ad un valore pari a 5.000 euro.Il 40% del pagamento avviene pronta cassa. L’impianto vienecontabilizzato a bilancio e ammortizzato a quote costanti per 10anni, a partire dall’esercizio considerato.

# Contabilizzando l’operazione:

Sapendo che:quota ammortamento annua = 5.000/10 = 500 euro

Cassa (A/SP)

2.000

Immob. Mat. (A/SP)

5.000

FA mat (P/SP)

500

Ammortamento (C/CE)

500

Debito commerciale (P/SP)

17

3.000

Immobilizzazione immateriale

Si supponga che si registri la fattura di una società di pubblicitàcui l’impresa X si è affidata per la progettazione di una campagnadi spot televisivi relativi ad un nuovo prodotto. Il costo, pari a2.000 euro, viene contabilizzato e ammortizzato a quote costanti in 4 anni a partire dall’esercizio considerato.

# Contabilizzando l’operazione:

Cassa (A/SP)

2.000

Immob. Immat. (A/SP)

2.000

FA mat (P/SP)

500

Ammortamento (C/CE)

18

500

Acquisto immobilizzazione finanziaria

Si supponga che l’impresa X acquisti a scopo strategico il

51% delle azioni dell’impresa Y (totale partecipazioniazionarie = 1.000 euro).

# Contabilizzando l’operazione:

Cassa (A/SP)

510

Immob. Finanz. (A/SP)

19

510

Dato che l’acquisto viene effettuato a scopo strategico (lungo periodo) si tratta di un’immobilizzazione finanziaria

Incasso crediti commerciali

L’impresa X incassa da un cliente un credito commercialedel valore di 1.000 euro.

# Contabilizzando l’operazione:

Cassa (A/SP)

1.000

Crediti Commerciali (A/SP)

1.000

20

Aumento di capitale gratuito

L’impresa X effettua un aumento di capitale gratuito perun valore pari a 800 euro.

# Contabilizzando l’operazione:

Capitale sociale (P/SP)

800

Riserve (P/SP)

800

21

Aumento di capitale a pagamentosenza sovrapprezzo

L’impresa X effettua un aumento di capitale a pagamento:emette 10.000 nuove azioni. Valore nominale e valore diemissione coincidono e sono pari a 0,01 euro/azione.

# Contabilizzando l’operazione:

Capitale sociale (P/SP)

100

Cassa (A/SP)

22

100

Sapendo che:CS = Vn * n°azioni

Aumento di capitale a pagamentocon sovrapprezzo

L’impresa X effettua un aumento di capitale a pagamento:emette 10.000 nuove azioni di valore nominale pari a 0,01euro/azione. Il prezzo di emissione di ogni azione è di0,015 euro/azione.

# Contabilizzando l’operazione:

Riserve (P/SP)

50

Cassa (A/SP)

150

Capitale sociale (P/SP)

100

CS = Vn * n°azionientrata di cassa = pv * n°azioniriserve sovrapprezzo = (pv - Vn) * n°azioni

23

Distribuzione dividendi

L’impresa X decide di distribuire come dividendo l’utiledell’esercizio precedente (valore pari a 50 euro).

# Contabilizzando l’operazione:

Utile (P/SP)

50

Cassa (A/SP)

50

24

Utili portati a nuovo

L’impresa X decide di distribuire come dividendo il 60%dell’utile dell’esercizio precedente (valore pari a 100 euro).

# Contabilizzando l’operazione:

Cassa (A/SP)

60

Riserve (P/SP)

40

Utile (P/SP)

25

60

40

Pagamento liquidazione

L’impresa X effettua pagamento di liquidazioni (indennitàdi fine rapporto) per un valore pari a 300 euro.

# Contabilizzando l’operazione:

Cassa (A/SP)

300

TFR (P/SP)

26

300

Pagamento debiti commerciali

L’impresa X paga un fornitore nei confronti del qualeaveva un debito pari a 250 euro.

# Contabilizzando l’operazione:

Cassa (A/SP)

250

Debiti Commerciali (P/SP)

27

250

Accensione debito finanziario

L’impresa X richiede un prestito alla banca per un valorepari a 500 euro.

# Contabilizzando l’operazione:

Debito finanziario (P/SP)

500

Cassa (A/SP)

28

500

Vendita prodotti: incasso pronta cassa

L’impresa X vende prodotti finiti per un valore pari a1.000 euro. I clienti effettuano il pagamento pronta cassa.

# Contabilizzando l’operazione:

Cassa (A/SP)

1000

Fatturato (R/CE)

29

1000

Vendita prodotti: dilazione pagamento

L’impresa X vende prodotti finiti per un valore pari a1.000 euro. Solo il 70% del pagamento viene effettuato pronta cassa.

# Contabilizzando l’operazione:

Cassa (A/SP)

700

Fatturato (R/CE)

1.000

Crediti Commerciali (A/SP)

30

300

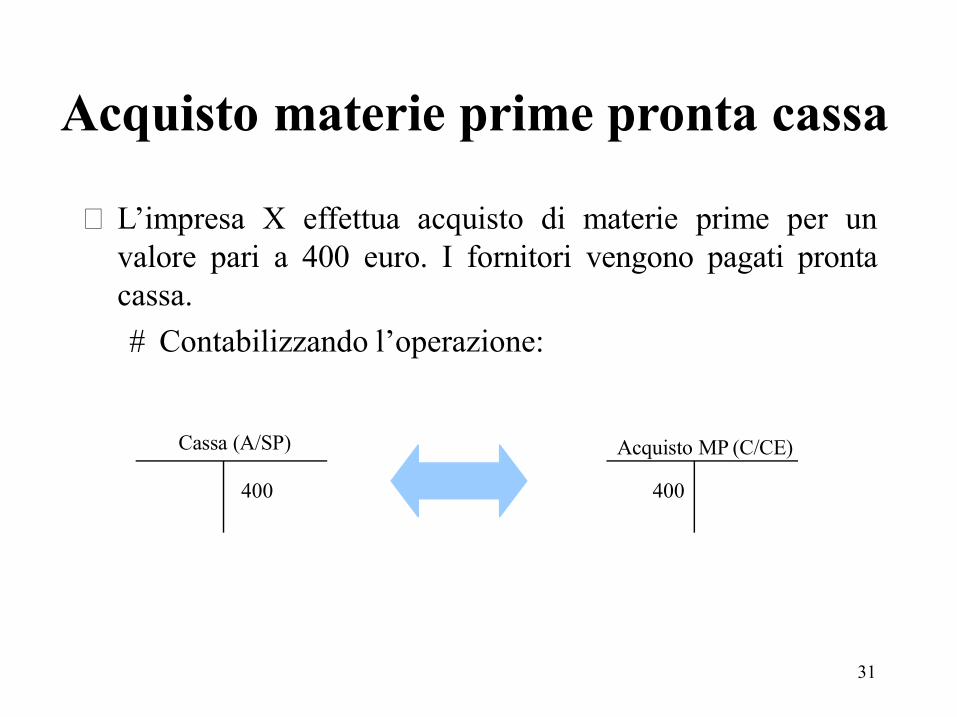

Acquisto materie prime pronta cassa

L’impresa X effettua acquisto di materie prime per unvalore pari a 400 euro. I fornitori vengono pagati prontacassa.

# Contabilizzando l’operazione:

Acquisto MP (C/CE)

400

Cassa (A/SP)

31

400

Acquisto materie primecon dilazione di pagamento

L’impresa X effettua acquisto di materie prime per unvalore pari a 1.000 euro. I fornitori concedono unadilazione di pagamento paricomplessivo.

# Contabilizzando l’operazione:

al 40% dell’importo

Acquisto MP (C/CE)

1.000

Cassa (A/SP)

600

Debiti commerciali (P/SP)

32

400

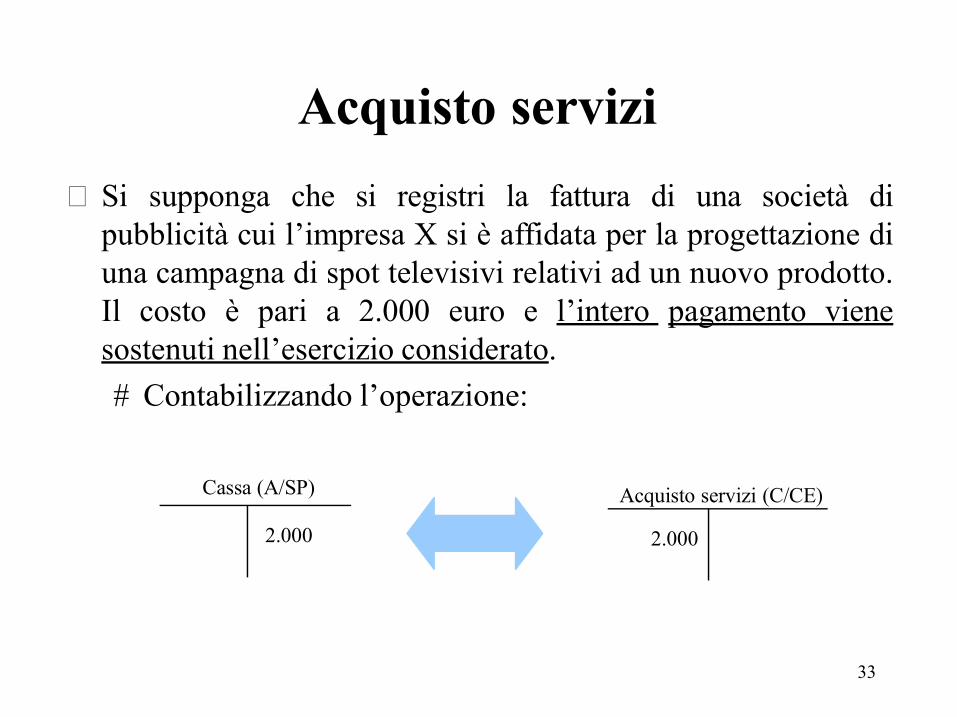

Acquisto servizi

Si supponga che si registri la fattura di una società dipubblicità cui l’impresa X si è affidata per la progettazione diuna campagna di spot televisivi relativi ad un nuovo prodotto.Il costo è pari a 2.000 euro e l’intero pagamento vienesostenuti nell’esercizio considerato.

# Contabilizzando l’operazione:

Cassa (A/SP)

2.000

Acquisto servizi (C/CE)

33

2.000

Supponiamo che l’impresa X abbia sostenuto un costo dellavoro di 3000 euro di cui 2500 per salari e stipendi, mentre500 rappresentano accantonamenti al TFR. Si ipotizzi chesalari, stipendi vengano erogati nell’esercizio in corso.

# Contabilizziamo l’operazione:

Il costo del personale

Cassa (A/SP)

2500

Trattamento Fine Rapporto (P/SP)

500

Costo salari (C/CE)

2500

Accantonamento TFR (C/CE)

500Costo del

lavoro = 3000 34

Il costo per godimento di beni di terzi

Supponiamo che l’impresa X prenda in affitto unmagazzino per tutto l’esercizio in corso (costo annuodell’affitto = 120 euro). L’impresa deve erogare l'affitto alla fine dell’anno.

# Contabilizziamo l’operazione:

Godimento beni di terzi (C/CE)

120

Cassa (A/SP)

120

35

Perdita crediti commerciali

Fallisce un cliente verso cui l’impresa X vantava un creditocommerciale lordo pari a 80 euro, di cui ne vengonorecuperati 20. Si supponga che l’impresa X abbia

Perdita crediti (C/CE)

55

accantonato al fondo svalutazione crediti commerciali unimporto pari a 5 euro.

# Contabilizzando l’operazione:

Cassa (A/SP) Crediti commerciali (A/SP)

20 80

Fondo svalutazione c.c. (P/SP)

5 5

36

Oneri finanziari

L’impresa X deve pagare interessi finanziari, relativiall’esercizio in corso, per un valore pari a 100 euro.

# Contabilizzando l’operazione:

Oneri finanziari (C/CE)

100

Cassa (A/SP)

100

37

Proventi finanziari

Si supponga che l’impresa X detenga partecipazionidell’impresa Y per una quota del 10%. La Y decide di didistribuire il 50% dell’utile dell’esercizio precedente cherisulta dal bilancio pari a 600 euro.

# Contabilizzando l’operazione:

Cassa (A/SP)

30

Proventi finanziari (R/CE)

38

30

Si supponga che l’impresa X decida di vendere unmagazzino (di sua proprietà) iscritto a bilancio ad unvalore lordo di 500 euro (fondo ammortamento = 300euro). L’impresa ricava dalla vendita 300 euro.

# Contabilizzando l’operazione:

Plusvalenza

Cassa (A/SP)

300

Plusvalenza (R/CE)

100

In CE andiamoad inserire ladifferenza tra

quantoricaviamo

dall’alienazione dell’immobilizza zione e il valore

netto iscritto abilancio. In

questo casoabbiamo unaplusvalenza:

300 - 200 = 100

Immob. Mat. (A/SP)

500 500

39

FA mat (P/SP)

0

Consistenzainiziale

300 30

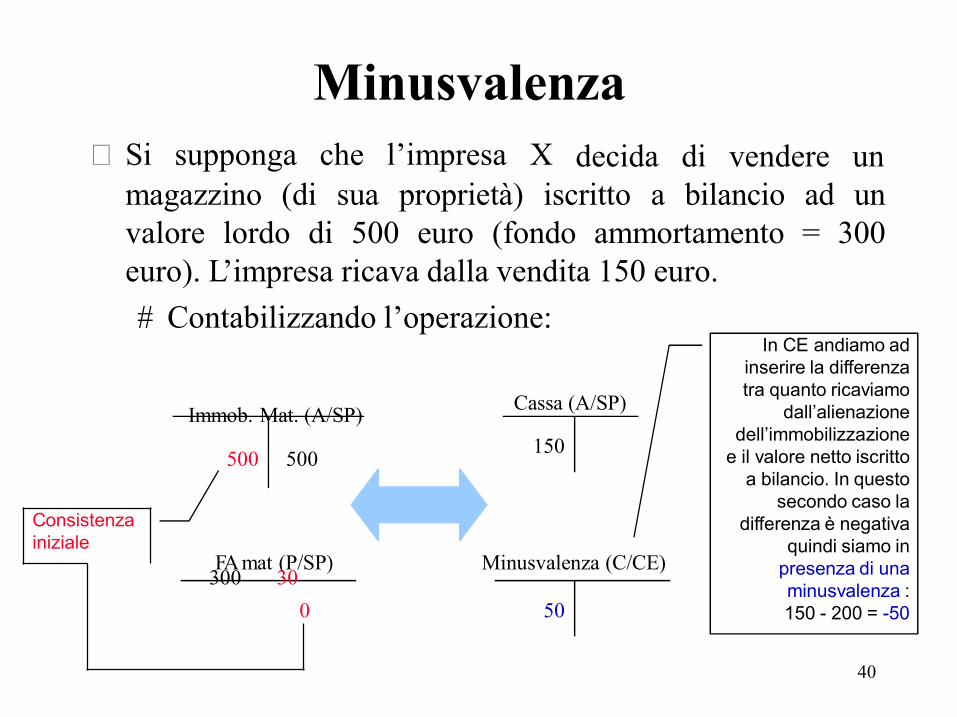

Si supponga che l’impresa X decida di vendere unmagazzino (di sua proprietà) iscritto a bilancio ad unvalore lordo di 500 euro (fondo ammortamento = 300euro). L’impresa ricava dalla vendita 150 euro.

# Contabilizzando l’operazione:

Minusvalenza

Cassa (A/SP)

150

Minusvalenza (C/CE)

50

In CE andiamo adinserire la differenzatra quanto ricaviamo

dall’alienazione dell’immobilizzazione

e il valore netto iscrittoa bilancio. In questo

secondo caso ladifferenza è negativa

quindi siamo inpresenza di unaminusvalenza :150 - 200 = -50

Immob. Mat. (A/SP)

500 500

40

FA mat (P/SP)

0

Consistenzainiziale

300 30

Operazioni di rettifica(Esempi)

41

Ammortamenti/accantonamentiAmmortamento di un macchinario = 75.000 euro

Ammortamento (C/CE) FondoAmmortamento (P/SP)

Accantonamento al TFR = 50.000 euro

Accantonamento al FSCC = 10.000 euro

Accantonamento FSCC (C/CE) Fondo svalutazione c.c. (P/SP)

75.00075.000

Accantonamento TFR (C/CE)

50.000

Trattamento fine rapporto (P/SP)

50.000

10.00010.000

42

Variazione scorteLe scorte sono un dato esogeno:

# si conoscono i valori iniziali delle rimanenze dallo SP dell’esercizioprecedente;

# nella nota integrativa viene reso noto il valore finale delle rimanenzedell’esercizio in corso

La contabilizzazione avviene nel seguente modo:

# nell’attivo di SP vengono riportati i valori di SCf(PF), SCf(MP) eSCf(WIP);

# nel CE si riportano:

• Variazioni positive di SC(PF/WIP) aumentano il VdP, mentre variazioni negative diminuiscono il VdP;

• Variazioni positive di SC(MP) riducono il CdP, mentre variazioni negative aumentano il CdP

43

Rateo attivoSupponiamo che l’impresa X detenga obbligazioni emesse, il 30 aprile 2001,dall’impresa Y per un valore pari a 180.000 euro. Il tasso di remunerazioneannuo è del 10%. Le obbligazioni dell’impresa Y hanno durata di 1 anno edil pagamento degli interessi verrà effettuato per intero al momento dellascadenza delle obbligazioni.

# Contabilizzando l’operazione (si deve redigere bilancio al 31/12/2001):

2001

8 mesi 4 mesi

G F M A M G LA S O N D G F M A M G LA S O N D

2002

Proventi finanziari (R/CE)

12.000

Rateo attivo (A/SP)

44

12.000

Supponiamo che l’impresa X prenda in affitto un magazzino dal 30/04/2001al 30/04/2002. Il costo annuo sia di 120.000 euro; l’intera quota deve essereversata alla firma del contratto.

# Contabilizzando l’operazione (Si deve redigere bilancio al 31/12/2001):

Godimento beni di terzi (C/CE)

80.000

2001

8 mesi 4 mesi

G F M A M G LA S O N D G F M A M G LA S O N D

2002

Risconto attivo

Cassa (A/SP)

120.000

Risconto attivo (A/SP)

45

40.000

Supponiamo che l’impresa X prenda in affitto un magazzino dal 30/04/2001al 30/04/2002. Il costo annuo sia di 120.000 euro da versare alla scadenza delcontratto.

# Contabilizzando l’operazione (Si deve redigere bilancio al 31/12/2001):

Rateo Passivo (P/SP)Godimento beni di terzi (C/CE)

46

80.000

2001

8 mesi 4 mesi

G F M A M G LA S O N D G F M A M G LA S O N D

2002

80.000

Rateo passivo

Risconto passivoSupponiamo che l’impresa X detenga obbligazioni emesse, il 30 aprile 2001,dall’impresa Y per un valore pari a 180.000 euro. Il tasso di remunerazioneannuo è del 10%. Le obbligazioni dell’impresa Y hanno durata di 1 anno edil pagamento degli interessi verrà effettuato per intero al momentodell’emissione delle obbligazioni.

# Contabilizzando l’operazione (si deve redigere bilancio al 31/12/2001):

2001

8 mesi 4 mesi

G F M A M G LA S O N D G F M A M G LA S O N D

2002

Cassa (A/SP)

18.000

Proventi finanziari (R/CE)

12.000

Risconto Passivo (P/SP)

6.000

47

Chiusura dei conti

Per ciascun sistema di conto si calcola la consistenza finale (CF):

# voci di attivo di SP = somma valori in dare - somma valori in avere

# voci di passivo di SP = somma valori in avere - somma valori in dare

# voci di ricavo di CE = somma dei valori in avere

# voci di costo di CE = somma dei valori in dare

Con i valori così ottenuti si redige Stato Patrimoniale e ContoEconomico dell’esercizio considerato secondo la IV direttiva CEE

48

Related Documents