Drugi deo: Primena sistema dvojnog knjigovodstva MTVU lekcije

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Drugi deo: Primena sistema dvojnog knjigovodstva

103MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

104 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

I glava Pribavljanje kapitala (sopstvenog i pozajmljenog kapitala)

„Potrebe kapitala su uvek izraz projektovane upotrebe (ulaganja) u

postrojenjska dobra (zgrade, mašine, alati, prava) i obrtna sredstva (zalihe, potraživanje, gotovina), uslovljene planiranim obimom poslovanja (kapacitet) i privredne grane kojoj konkretno preduzeće pripada.”55 Kapital može biti sopstveni i tuđi.56

1. Knjigovodstveno obuhvatanje sopstvenog kapitala Sopstveni kapital (neto imovina) preduzeća predstavlja ukupnu

vrednost sredstava koju su vlasnici stavili preduzeću na raspolaganje bez vremenskog ograničenja u cilju realizacije poslovnih ciljeva, bilo unoseći ga spolja, bilo odričući se dela ostvarenog dobitka. Sopstveni kapital, po pravilu, predstavlja izvor finansiranja osnovnih sredstava (postrojenjske imovine) i takozvanih neto obrtnih sredstava.57 Do vrednosti sopstvenog kapitala može se alternativno doći, ili oduzimanjem obaveza od ukupne imovine, ili sabiranjem pozicija koje čine sopstveni kapital preduzeća. Način prikazivanja sopstvenog kapitala je uslovljen, pre svega, pravnom formom preduzeća. S obzirom na to da je u pojedinim pravnim formama preduzeća određeni deo sopstvenog kapitala nepromenjiv ili promenjiv samo pod određenim uslovima, dok je u drugim pravnim formama promenjiv u celosti, uobičajeno je raščlanjavanje sopstvenog kapitala na njegov nepromenjiv (fiksni) i promenjiv (varijabilni) deo. Dakle, u zavisnosti od toga da li kapital ima stalan ili ima privremeni oblik, bez obzira na to da li samo može ili mora biti podložan preobražaju u neki drugi oblik obaveza po osnovu kapitala,58 sopstveni kapital se razvrstava na nepromenjiv i promenjiv. Nepromenjiv kapital ima ulogu garantne supstance, te postoji u svim preduzećima sa ograničenom odgovornošću njegovih vlasnika (preduzeća koja imaju karakter društva kapitala – akcionarska društva, društva sa 55 Ranković, J.: Specijalni bilansi, Proinkom, Beograd, 1996, str. 33. 56 Treba imati u vidu da MRS ne koriste termine sopstveni kapital i tuđi kapital, već sopstveni kapital naziva – kapital, a tuđi kapital – obaveze. 57 Neto obrtna sredstva predstavljaju računsku veličinu koja pokazuje iznos obrtnih sredstava finansiranih dugoročnim kapitalom. Pri tome, dugoročni kapital može biti sopstveni, i tada je reč o sopstvenim neto obrtnim sredstvima, i pozajmljeni, kada je reč o tuđim neto obrtnim sredstvima. 58 Na primer, slučaj sa obavezama po osnovu preferencijalnih akcija, ukoliko postoji statutarna obaveza njihovog otkupa ili pretvaranja u obične akcije posle određenog protoka vremena od njihovog emitovanja. Tipičan primer provizorne obaveze po osnovu kapitala je obaveza po osnovu neraspoređenog dobitka iz ranijih godina. Po pravilu, ona se preobražava u neki drugi oblik kapitala.

105MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

ograničenim jemstvom). U bilansima društava kapitala, fiksni kapital se obično pojavljuje po nazivom osnovni kapital, osnovna glavnica (kod akcionarskih društava), nominalni kapital ili samo kapital (kod društava sa ograničenom odgovornošću). Premda, prema aktuelnoj bilansnoj šemi, pod osnovnim kapitalom se podrazumeva fiksni kapital društava kapitala, ali i ulozi ortaka (kod ortačkog društva), kao i ulozi komplementara i komanditora (kod komanditnog društva).

Vrste nepromenjivog kapitala su uslovljene pravnom formom

preduzeća. Saglasno tome, one su sledeće: • za akcionarsko društvo – akcijski kapital (u okviru kojeg se vode

analitički računi na kojima se posebno iskazuju obične, a posebno prioritetne akcije);

• za društvo sa ograničenom odgovornošću – udeli društva sa ograničenom odgovornošću.

Budući da društva kapitala za svoje obaveze odgovaraju samo u visini

uloženog kapitala (kod inokosnog preduzeća i društava lica, vlasnici odgovaraju celokupnom svojom imovinom za obaveze društva), zakonodavac određuje minimalnu visinu osnovnog kapitala koja se pri registraciji unosi u Registar privrednih subjekata. Zakonski propisi nameću obavezu iskazivanja statutom određene visine garantne imovine, te se stoga visina tzv. garantnog kapitala može menjati samo odlukom skupštine akcionara, odnosno zborom „ortaka” kod društаva sa ograničenom odgovornošću.

Sastav promenljivog sopstvenog kapitala je takođe uslovljen pravnom

formom preduzeća. U društvima lica i inokosnim društvima, celokupni sopstveni kapital ima svojstvo varijabilnog kapitala. Dok je u inokosnim preduzećima sopstveni kapital apsolutno promenjiv (pošto se kapitalu pripisuju sva lična primanja, sve lične kamate, učešća u dobitku i sva ulaganja, a od njega odbijaju svi gubici, isplate za privatne potrebe i sva povlačenja kapitala), u društvima lica on nema ovo svojstvo, već je ono ograničeno, pre svega, potrebom usaglašavanja ortaka, a kod komanditnog društva, po pravilu, i unošenjem u trgovački registar.

U društvima kapitala, svojstvo varijabilnog kapitala imaju kapitalne

rezerve (emisiona premija), rezerve iz dobitka (zakonske, statutarne i druge

106 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

rezerve) i preneti dobici (neraspoređena dobit)59. Zbir nepromenljivog (fiksnog) i promenjivog (varijabilnog) sopstvenog kapitala predstavlja Računski sopstveni kapital jednog preduzeća.

U društvima lica se pozicija rezervi ne pojavljuje, nego se dobitak

uključuje u uloge, te je stoga jedina pozicija Ulozi (ulozi članova ortačkog društva i komplementara komanditnog društva).

Fizičko lice koje obavlja delatnost radi sticanja dobiti naziva se

preduzetnik. Preduzeća mogu imati formu privrednog društva, koje može biti osnovano kao društvo lica i društvo kapitala, formu društvenog preduzeća i formu javnog preduzeća. Prema aktuelnim propisima, preduzeća koja obavljaju delatnost u cilju sticanja dobiti definisana su kao privredna društva.60 Zakon o privrednim društvima predviđa četiri pravne forme privrednih društava: ortačko društvo i komanditno društvo (društva lica), društvo sa ograničenom odgovornošću i akcionarsko društvo (društva kapitala).

1.1. Unošenje i promene sopstvenog kapitala kod društva lica Društva lica mogu biti u formi ortačkog društva i komanditnog društva.

„Društva lica odlikuju personalna svojstva, uzajamno poverenje, intuitu personae i otuda neograničena odgovornost za obaveze društva.”61

Usled okolnosti da nema značajnih razlika u knjigovodstvenom

obuhvatanju sopstvenog kapitala u ortačkim društvima i komanditnim društvima, biće reč samo o ortačkom društvu.62

Ortačko društvo je forma preduzeća u kome je sopstveni kapital u

vlasništvu dva ili više fizičkih lica i/ili pravnih lica63. Ulozi mogu biti u 59 Premda, prema stavu bilansne teorije, pozicije neraspodeljenog i dobitka tekuće godine ne predstavljaju komponentu sopstvenog kapitala, već se tretiraju kao obaveze sve dok se ne raspodeli i njihov eventualni deo unese u Rezerve odnosno Osnovni kapital. Stav bilanse teorije respektuju gotovo sve zemlje, te su u njihovim kontnim okvirima pozicije prenetog i tekućeg dobitka van grupe sopstvenog kapitala. Prema: Ranković, J., Ilić, G.: Knjigovodstvo kapitala, Proinkom, Beograd, 1998, str. 11. 60 Prema Zakonu o privrednim društvima („Sl. glasnik RS”, br. 125/2004), koji je zamenio Zakon o preduzećima („Sl. list SRJ”, br. 29/96, 33/96, 29/97, 59/98, 74/99, 9/01, 36/02). Odredbe koje se odnose na društvena preduzeća ostaju na snazi do isteka roka za privatizaciju u skladu sa Zakonom o privatizaciji („Sl. glasnik RS”, br. 38/2001 i 18/2003). 61 Vasiljević, M., Vićić, S.: Privredno pravo sa osnovama prava, Altera, Beograd, 1992, str. 52. 62 Komplementar ima status ortaka, a komanditor može biti fizičko ili pravno lice koje odgovara za obaveze društva samo do visine svog uloga. Ulozi komanditori se stoga obuvataju na analitičkim računima u okviru osnovnog računa Ulozi.

107MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

novcu, stvarima i pravima, kao i radu ili uslugama, koji su izvršeni ili koji treba da budu izvršeni. Ulozi čine aktivu, dok nasuprot, kao izvor u pasivi, stoji osnovni kapital. Ortaci odgovaraju neograničeno i solidarno za sve obaveze društva sopstvenom imovinom. S obzirom na to da ortaci ne snose rizik za poslovanje društva samo do visine svog uloga, već celokupnom sopstvenom imovinom, zakonodavac nije zainteresovan da propiše minimalnu visinu uloga, ni minimalan ukupan iznos sopstvenog kapitala, niti se kapital upisuje u Registar privrednih subjekata (prema pređanjim propisima u sudski registar). Imovina, koja se prilikom osnivanja unosi u društvo, obuhvata se na dugovnoj strani odgovarajućih računa aktive uz istovremeno odobrenje računa kapitala svakog od vlasnika za vrednost uložene imovine. Osnovni kapital ortačkog društva se iskazuje na računu grupe Osnovni i ostali kapital: Ulozi.

Primer:

U skladu sa ugovorom o osnivanju ortačkog društva, Dušan Jeremić je uplatio na tekući (poslovni) račun 50.000 dinara, Vladimir Đoković je uplatio na tekući (poslovni) račun 45.000 dinara, a Nikola Minić je uložio opremu koja je procenjena na 52.000 dinara.

Knjiženje će se izvršiti na sledeći način.

U dnevniku:

1) Tekući (poslovni) račun 50.000 Ulozi – osnivač Jeremić 50.000 Za osnivački ulog ortaka Jeremića 2) Tekući (poslovni) račun 45.000 Ulozi – osnivač Đoković 45.000 Za osnivački ulog ortaka Đokovića 3) Postrojenje i oprema 52.000 Ulozi – osnivač Minić 52.000 Za osnivački ulog ortaka Minića

63 Pojedine zemlje propisuju rešenje prema kome ortaci mogu da budu isključivo fizička lica. Ovakvo rešenje bilo je predviđeno i Zakonom o preduzećima.

108 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

U glavnoj knjizi:

Tekući (poslovni) račun Ulozi – osnivač Jeremić (1) 50.000 50.000 (1)

(2) 45.000 Ulozi – osnivač Đoković Ulozi – osnivač Minić 45.000 (2) 52.000 (3) Postojenje i oprema 52.000 (3)

Visina osnovnog kapitala ortačkog društva nije stalna. Promene nastaju unošenjem novih uloga, po osnovu ostvarene dobiti u skladu sa ugovorom o osnivanju pripisane udelima; podizanjem gotovine na teret udela i po osnovu gubitka koji se pokriva na teret udela. Član ortačkog društva ne može svoj ulog povući niti otuđiti bez saglasnosti ostalih ortaka. Knjigovodstveno-tehnički posmatrano povećanje sopstvenog kapitala ortačkog društva zbog naknadnog prijema novih ortaka ili zbog povećanja uloga postojećih ortaka obuvata se na isti način kao i formiranje početnog sopstvenog kapitala. Smanjenje uloženog kapitala obuhvata se zaduženjem računa uloga kapitala konkretnog ortaka uz odobrenje odgovarajućeg računa (Tekući račun, Blagajna ili Roba).

Primer:

Osnivač Jeremić je na ime svog udela povukao iznos od 5.000 dinara. Knjiženje će se izvršiti na sledeći način.

U dnevniku:

1) Ulozi – osnivač Jeremić 5.000 Tekući (poslovni) račun 5.000

Za povlačenje udela u toku godine

109MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

U glavnoj knjizi:

Tekući (poslovni) račun Ulozi – osnivač Jeremić (So) (1) 5.000 5.000 (1) (So) 50.000

1.2. Unošenje i promene sopstvenog kapitala kod društava kapitala Društva kapitala karakteriše iščezavanje personalnih svojstava i

dominacija interesa kapitala. Društva kapitala mogu biti u formi akcionarskog društva, društva sa ograničenom odgovornošću i komanditnog društva na akcije. Zakonodavac kod nas nije predvideo osnivanje komanditnog društva na akcije. U društvima kapitala je struktura sopstvenog kapitala od izuzetnog značaja. Kako vlasnici kapitala snose rizik samo do visine svojih uloga, odnosno društvo isključivo sopstvenim kapitalom odgovora za svoje obaveze, minimalna visina osnovnog kapitala i minimalna visina pojedinačnih udela i akcija su obavezno predmet zakonskog reguisanja. Stoga se zakonom propisuje obaveza upisivanja osnovnog kapitala u Registar privrednih subjekata, kao i svaka promena prvobitno unetog osnovnog kapitala.64 To praktično znači da je osnovni kapital nepromenljiv sve dok se novim upisom u Registar privrednih subjekata njegova promena ne potvrdi. Zakonom o privrednim društvima je striktno propisan način na koji se može povećati i smanjiti osnovni kapital društva, i propisana je obaveza upisivanja svih promena visine osnovnog kapitala u registarskom sudu. Osnivački ulozi kod društava kapitala mogu biti u gotovom novcu, u stvarima i u pravima izraženim u novčanim vrednostima. Za društva kapitala važi pravilo da se nominalni (osnovni) kapital ili akcijska glavnica iskazuju u punom iznosu u pasivi (uplaćeni kapital se evidentira na odgovarajućem računu grupe Osnovni i ostali kapital, a neuplaćeni deo uloga evidentira na odgovarajućem računu grupe Neuplaćeni upisani kapital), a da se neuplaćeni deo uloga evidentira u aktivi, na odgovarajućem računu grupe Neuplaćeni upisani kapital, koja se nalazi u klasi 0 – Neuplaćeni upisani kapital i stalna imovina. Kao što se vidi iz priloženog, postoje računi u klasi 1- Neuplaćeni upisani kapital i stalna

64 Privredni subjekti koji su se, po pređašnjim propisima, registrovali u trgovinskim sudovima (privredna društva) i u organima lokalne samouprave (preduzetnici), od 1. januara 2005. godine, odnosno od 1. marta 2005. godine, registruju se u Registru privrednih subjekata. Uslovi, predmet i postupak registracije privrednih subjekata, kao i način registracije uređeni su Zakonom o registraciji privrednih subjekata („Službeni glasnik RS” br. 55/04).

110 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

imovina i klasi 3 – Kapital, koji nose iste nazive i koji imaju isti, samo suprotni saldo. Naime, iznos upisanog a neuplaćenog kapitala predstavlja za preduzeće potraživanje od vlasnika kapitala, te se knjiži na računima aktive, a istovremeno se u okviru kapitala, na računu pasive, evidentira da taj iznos kapitala nije uplaćen. U zavisnosti od ugla posmatranja, neuplaćeni upisani kapital predstavlja potraživanje društva od vlasnika za neuplaćene udele ili korektivnu poziciju osnovnog (nominalnog) kapitala.65

Društvima kapitala i javnim preduzećima može se propisati obaveza

stvaranja rezervi u cilju zaštite osnovnog kapitala u slučaju negativnog poslovanja. Ove rezerve se nazivaju obavezne rezerve ili zakonske rezerve. Prema aktuelnim propisima, privredna društva nisu u obavezi da formiraju obavezne rezerve.66

1.2.1. Unošenje i promene sopstvenog kapitala kod društava sa

ograničenom odgovornošću Društvo sa ograničenom odgovornošću je društvo koje osnivaju pravna

ili fizička lica, koja ne odgovaraju za obaveze društva, a snose rizik za poslovanje društva do visine svog uloga. Ulozi osnivača čine osnovni kapital društva.67 U ovom društvu, prema našim propisima, može biti najviše 50 članova.

Primer: U skladu sa ugovorom o osnivanju društva sa ograničenom

odgovornošću osnivači su upisali na ime osnivačkog kapitala iznos od 100.000 dinara. Polovina upisanog kapitala je uplaćena na tekući (poslovni) 65 Za osnivanje društva sa ograničenom odgovornošću nužno je uplatiti na privremeni račun kod ovlašćene banke najmanje 50% novčanog uloga pojedinog člana, dok se ostatak mora uplatiti u roku od dve godine od dana registracije, a upisnici akcija su dužni da do registracije akcionarskog društva uplate najmanje 50% nominalne vrednosti upisanih akcija, a ostatak u roku od dve godine od dana registracije društva. 66 Prema pređašnjem Zakonu o preduzećima („Sl. list SRJ”, br. 29/96, 33/96, 29/97, 59/98, 74/99, 9/01, 36/02), društva kapitala su imala obavezu da u obaveznu rezervu unose svake godine 5% od ostvarene dobiti, sve dok rezerva ne dostigne statutom utvrđenu srazmeru prema osnovnom kapitalu, a najmanje 10% osnovnog kapitala. 67 Prema Zakonu o privrednim društvima („Sl. glasnik RS” br. 125/2004), osnivački novčani deo osnovnog kapitala društva sa ograničenom odgovornošću ne može biti manji od 500 evra u dinarskoj protivvrednosti. Pređašnji Zakon o preduzećima („Sl. list SRJ”, br. 29/96, 33/96, 29/97, 59/98, 74/99, 9/01, 36/02) propisivao je da osnivački novčani deo osnovnog kapitala društva sa ograničenom odgovornošću nije mogao biti manji od 5.000 američkih dolara u dinarskoj protivvrednosti, pri čemu novčani ulog jednog vlasnika nije mogao biti manji od 500 američkih dolara u dinarskoj protivvrednosti.

111MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

račun društva, a druga polovina će biti uplaćena po proteku šest meseci od dana osnivanja društva.

Knjiženje će se izvršiti na sledeći način.

U dnevniku:

1) Tekući (poslovni) račun 50.000 Udeli društva sa ogr. odgovor. 50.000 Za uplaćeni osnivački ulog 1a) Neuplaćeni upisani udeli (klasa 0) 50.000 Neuplaćeni upisani udeli (klasa 3) 50.000 Za neuplaćeni osnivački ulog

U glavnoj knjizi:

Tekući (poslovni) račun Neupl. upisani udeli (klasa 0) (1) 50.000 (1a) 50.000

Udeli društva sa ogr.odg. Neupl. upisani udeli (klasa 3) 50.000 (1) 50.000 (1a)

Sve promene koje mogu nastati na računu Udeli društva s ograničenom

odgovornošću se računovodstveno obuhvataju na isti način kao i kod akcionarskog društva.

1.2.2. Unošenje i promene sopstvenog kapitala kod akcionarskih društava

Akcionarsko društvo je društvo koje osniva jedno ili više pravnih,

odnosno fizička lica radi obavljanja delatnosti, sa osnovnim kapitalom utvrđenim i podeljenim na delove (akcije) jednake vrednosti, čija je visina

112 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

određena statutom društva, s tim što ne može biti ispod zakonom utvđene.68 Zbir nominalnih vrednosti akcija čini osnovni kapital društva. Akcijski kapital se može iskazati formulom:

Akcijski kapital = Broj akcija x Nominalna vrednost akcije Dakle, akcije su hartije od vrednosti koje glase na deo osnovnog

kapitala društva. Ulozi akcionara mogu biti u novcu i u stvarima i pravima izraženim, u novčanoj vrednosti. Akcije mogu biti, sa aspekta redosleda izdavanja, osnivačke i akcije sledećih emisija, a sa aspekta prava koje nose, obične i prioritetne. Akcijski kapital se vodi na osnovnom računu sa istovetnim nazivom, a posebno iskazivanje običnih i prioritetnih akcija se vrši na analitičkim računima.

Pored akcijskog kapitala sopstveni kapital akcionarskih društava

obuhvata i rezerve, koje mogu biti emisione, zakonske, statutarne i dr., revalorizacione rezerve i neraspoređenu dobit. Dobici i gubici koji iz poslovanja proisteknu ne utiču na promene osnovnog kapitala, već tangiraju druge delove sopstvenog kapitala društva kao što su statutarne i druge rezerve ili neraspoređena dobit.

Prilikom osnivanja akcionarskog društva, akcije se ne mogu prodavati

ispod nominalne vrednosti. Međutim, često se akcije prodaju po višem kursu od njihove nominalne vrednosti. Razlika između nominalne i tržišne vrednosti predstavlja emisionu premiju, za koju se u praksi često koristi izraz ažija (agio). Ažija ne ulazi u sastav nominalnog kapitala, već se iskazuje na računu Emisiona premija. Emisiona premija ima karakter kapitalne rezerve.

U slučaju delimične uplate upisanih udela sa ažiom, neuplaćeni iznos

uloga, koji de fakto predstavlja potraživanja od akcionara, evidentiraće se na računu aktive Neuplaćene upisane akcije (klasa 0), dok iznos ažija mora biti uplaćen u celosti.

68 Prema Zakonu o privrednim društvima („Sl. glasnik RS” br. 125/2004), osnivački novčani deo osnovnog kapitala zatvorenog akcionarskog društva ne može biti manji od 10.000 evra u dinarskoj protivvrednosti, odnosno 25.000 evra u dinarskoj protivvrednosti kod otvorenog akcionarskog društva. Najniža nominalna vrednost akcije ne može biti manja od 5 evra u dinarskoj protivvrednosti.

113MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Primer: Akcionarsko društvo se osniva sa osnovnim kapitalom od 1.000.000

dinara. Nominalna vrednost akcije je 1.000 dinara, a emisioni kurs 110%. Upisana je celokupna emisija. Akcionari su po pozivu uplatili odmah na račun 50% od nominalne vrednosti upisanih akcija i iznos ažija u celini.

Knjiženje će se izvršiti na sledeći način.

1) Tekući (poslovni) račun 600.000

Akcijski kapital – obične akcije 500.000 Emisiona premija (Ažija) 100.000 Za uplaćene akcije sa ažiom1a) Neuplaćene upisane akcije (klasa 0) 500.000

Neuplaćene upisane akcije (klasa 3 – Kapital) 500.000 Za upisane a neuplaćene akcije

I u glavnoj knjizi:

Akcijski kapital – obične ak. Emisiona premija

500.000 (1) 100.000 (1)

Neuplaćene upisane akcije (kl.0) Neuplaćene upisane akcije (kl.3) (1a) 500.000 500.000(1a)

Tekući (poslovni) račun (1) 600.000

2. Knjigovodstveno obuhvatanje pozajmljenog kapitala Pozajmljeni kapital je deo ukupnog kapitala kojim je finansirana nabavka

različitih elemenata aktive, ali čija je vremenska raspoloživost ograničena. U zavisnosti od roka na koji se angažuju pozajmljena sredstva, sve pozajmljene

114 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

izvore možemo podeliti na dugoročne kredite, kratkoročne kredite i tekuće obaveze.

2.1. Dugoročni krediti Za finansiranje imobilizacija i trajnih obrtnih sredstava se, po pravilu,

koriste dugoročni krediti. Dugoročni krediti podrazumevaju kredite čiji je rok vraćanja duži od godinu dana. Banke, po pravilu, odobravanjem kredita preuzimaju obavezu da do iznosa odobrenog kredita isplaćuju obaveze prema dobavljačima za osnovna sredstva (ne uplaćuju sredstva na tekući račun preduzeća), dok iznos odobrenog kredita za trajna obrtna sredstva uplaćuju na tekući (poslovni) račun preduzeća. Odobravanje kredita ne predstavlja nikakvu obavezu preduzeća prema banci, te se ono ni knjigovodstveno ne evidentira. Obaveza preduzeća prema banci nastaje isplatom obaveza prema dobavljačima za osnovna sredstva, odnosno uplatom sredstava na tekući (poslovni) račun po osnovu odobrenog dugoročnog kredita za trajna obrtna sredstva.

Primer: Dobavljačima za osnovna sredstva isplaćeno je 20.000 dinara iz

odobrenog dugoročnog kredita.

U dnevniku: Dobavljači 20.000 Dugoročni krediti 20.000 Za isplatu obaveza prema dobavljačima I u glavnoj knjizi:

Dugoročni krediti. Dobavljači 20.000 (1) (1) 20.000 So

Otplata dugoročnih kredita vrši se putem polugodišnjih ili godišnjih

anuiteta (anuitet sadrži otplatu i pripadajući deo kamate).

115MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

2.2. Kratkoročni krediti Za finansiranje povremenih i privremenih potreba za obrtnim sredstvima

koriste se kratkoročni krediti. Kratkoročni krediti podrazumevaju kredite čiji je rok vraćanja kraći od godinu dana. Kratkoročni krediti se knjigovodstveno obuhvataju odobravanjem računa Kratkoročni krediti i zaduženjem računa Tekući (poslovni) račun za uplaćeni iznos odobrenog kratkoročnog kredita.

Primer: Prema izvodu banke uplaćeno je na tekući (poslovni) račun 10.000 dinara

iz odobrenog kratkoročnog kredita.

U dnevniku: Tekući (poslovni) račun 10.000 Kratkoročni krediti 10.000 Prema izvodu banke za uplaćeni kratkoročni kredit I u glavnoj knjizi: Tekući (poslovni) račun Kratkoročni krediti (1) 10.000 10.000 (1)

Vraćanje kratkoročnih kredita se knjiži odobravanjem tekućeg

(poslovnog) računa i zaduženjem konta Kratkoročni krediti. Kratkoročni krediti 10.000 Tekući (poslovni) račun 10.000 Za vraćeni kratkoročni kredit I u glavnoj knjizi: Tekući (poslovni) račun Kratkoročni krediti So 10.000 (1) (1) 10.000 10.000. So

116 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Kamata koja se plaća je redovan finansijski rashod, te će se knjiženje kamata objasniti u poglavlju Finansijski rashodi.

2.3.Obaveze po osnovu obveznica Ukoliko preduzeća imaju odgovarajući bonitet, do potrebnih finansijskih

sredstava mogu doći i emisijom i prodajom obveznica. Obveznica je hartija od vrednosti kojom se izdavalac obavezuje da će licu naznačenom u obveznici, ili po njegovoj naredbi, odnosno donosiocu obveznice, isplatiti na određeni dan iznos naveden u obveznici, odnosno iznos anuitetskog kupona. Kao nadoknadu za korišćenje novca emitent se obavezuje da će imaocu obveznice plaćati kamatu prema unapred određenoj stopi i u određenim rokovima. Obveznice su po pravilu dugoročne, neotkazive i lako prenosive hartije od vrednosti. Najčešće se koriste za prikupljanje finansijskih sredstava potrebnih za krupnije investicione zahvate. Dakle, finansijska sredstva pribavljena prodajom obveznica predstavljaju za preduzeće pozajmljen kapital, sličan dugoročnom kreditu. Osnovna razlika je u tome što se prodajom obveznica obezbeđuju sredstva od velikog broja poverilaca koja pojedinačno, po pravilu, nisu značajna, dok se zaduživanjem po osnovu kredita obezbeđuje značajniji iznos sredstava od jednog poverioca.

Obveznica se sastoji iz plašta (sadrži oznaku da je obveznica, naziv i

sedište izdavaoca, naziv i sedište kupca ili oznaku da glasi na donosioca, nominalnu vrednost obveznice (vrednost na koju glasi obveznica), visinu kamatne stope ili način obračunavanja kamate, rokove otplate glavnice, naziv i sedište garanta, ukoliko se radi o garantovanoj obveznici, serijski i kontrolni broj obveznice i faksimil potpisa ovlašćenih lica) i talona. U zavisnosti od toga da li se godišnje isplaćuju samo kamate, dok se glavnica (nominalna vrednost) obveznice isplaćuje u celini pri dospeću obveznice, ili se i glavnica duga isplaćuje godišnje zajedno sa kamatom, razlikujemo kamatne i anuitetske obveznice.

Kamata na dugoročne obveznice plaća se najmanje jedanput godišnje, a

uobičajeno je da se plaća dva puta u toku godine. Obaveze po osnovu emitovanih kamatonosnih obveznica nastaju uplatom

novčanih sredstava u visini primljenih sredstava.

117MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Primer: Preduzeće „X” emitovalo je i prodalo obveznice ukupne nominalne

vrednosti od 400.000 dinara, sa rokom dospeća od dve godine i godišnjom kamatnom stopom od 10% i polugodišnjim anuitetskim kuponima. a) Na ime otkupa emitovanih obveznica uplaćeno je na tekući račun 400.000 dinara. b) Na dan isplate prvog kupona preduzeće je izvršilo isplatu iznosa od 110.000, od čega je otplata glavnice 100.000 dinara (200.000 dinara godišnje, odnosno 100.000 dinara polugodišnje), a kamata – 10.000 dinara.

U dnevniku: Tekući račun 400.000 Obaveze po izdatim obveznicama 400.000 Za prodate obveznice I u glavnoj knjizi: Obaveze po osnovu obveznica Tekući račun

400.000 (1) (1) 400.000

Anuitetski kuponi sadrže pripadajući deo glavnice i kamate. Kamata koja se plaća predstavlja redovan finansijski rashod.

Obaveze po izdatim obveznicama 100.000 Finansijski rashodi (rashodi kamata) 10.000

Tekući račun 110.000 Za isplatu prvog dospelog kupona obveznice I u glavnoj knjizi: Obaveze po osnovu obveznica Tekući račun (2) 100.000 So So 110.000 (2) Finansijski rashodi (rash.kamata)

10.000 (2)

118 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Međutim, pored kamatonosnih obveznica, preduzeća mogu emitovati i diskontne obveznice. Kupovinom diskontnih obveznica, investitor plaća obveznicu po ceni nižoj od nominalne, budući da je kamata uračunata u nominalnu vrednost. Investitoru se u roku dospeća isplaćuje nominalna vrednost obveznice koja pored pozajmljene sume novca – glavnice, sadrži i pripadajaću kamatu.

Primer: Preduzeće „X” emitovalo je i prodalo obveznice ukupne nominalne

vrednosti od 100.000 dinara, sa rokom dospeća od dve godine i kamatnom stopom od 10%. Prodajna vrednost obveznica iznosi 80.000 dinara, dok je sadržana kamata 20.000 dinara (godišnji iznos kamate iznosi 10.000 dinara). Na ime otkupa emitovanih obveznica uplaćeno je na tekući račun 80.000 dinara.

U dnevniku: Tekući račun 80.000 Ostala aktivna vremenska razgraničenja 20.000 Obaveze po izdatim obveznicama 100.000 Za prodate obveznice I u glavnoj knjizi: Obaveze po osnovu obveznica Tekući račun

100.000 (1) (1) 80.000 Ostala AVR

(1) 20.000

Sadržana kamata u nominalnoj vrednosti predstavlja finansijski rashod (rashod kamata). Međutim, kada bi se knjižio rashod kamata prilikom prodaje obveznica, narušila bi se uporedivost obračunskih perioda, odnosno potcenio bi se rezultat tekućeg obračunskog perioda, budući da se rashodi kamate ne odnose samo na obračunski period u kome su obveznice prodate, već i na naredni obračunski period (rok dospeća obveznica iznosi 2 godine).

119MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Zbog toga je potrebno odložiti rashode kamata u aktivi, te knjižiti ih kao rashode tek u obračunskim periodima na koji se odnose. Račun koji ima ulogu da privremeno sačuva buduće rashode kamata, te da ih u trenutku prodaje učini neutralnim u odnosu na finansijski rezultat, pripada grupi aktivnih vremenskih razgraničenja, a naziva se Ostala aktivna vremenska razgraničenja.69

Kako se polovina kamate (10.000 dinara) odnosi na tekući obračunski

period, pripadajući iznos će se odmah preneti na finansijske rashode.

U dnevniku: Finansijski rashodi (rashodi kamata) 10.000

Ostala aktivna vremenska razgraničenja 10.000 Za rashode finansiranja prve godine I u glavnoj knjizi: Finansijski rashodi (rash. kamata) Ostala AVR (2) 10.000 So 10.000 (2)

Treba obratiti pažnju da preduzeće nije kupcima obveznica još uvek ništa

isplatilo. Isplatiće i glavnicu i kamatu sadržanu u nominalnoj vrednosti obveznica tek otkupom (isplatom) obveznica nakon isteka perioda od dve godine.

U sledećem obračunskom periodu (naredne poslovne godine), i preostali

deo sadržane kamate preneće se na rashode kamata (finansijske rashode). U dnevniku: Finansijski rashodi (rashodi kamata) 10.000

Ostala aktivna vremenska razgraničenja 10.000 Za rashode finansiranja druge godine

69 O vremenskim razgraničenjima videti više u glavi VII – Predzaključna knjiženja.

120 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

I u glavnoj knjizi: Finansijski rashodi (rash. kamata) Ostala AVR (3) 10.000 So 10.000 (3)

Obaveze po osnovu obveznica gase se njihovom isplatom koja, razume

se, smanjuje gotovinu na tekućem (poslovnom) računu.

U dnevniku: Obaveze po izdatim obveznicama 100.000

Tekući račun 100.000 Za otplatu obveznica po dospeću I u glavnoj knjizi: Obaveze po osnovu obveznica Tekući račun (4) 100.000 100.000 So So 100.000 (4)

121MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

122 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

II glava Pribavljanje i otuđivanje stalne imovine

Stalna imovina se u literaturi često susreće pod nazivom trajna imovina,

postrojenjska imovina, a povremeno se izjednačuje sa osnovnim sredstvima. Prema drugom stanovištu, stalna imovina je širi pojam od osnovnih sredstava, i prema tom stanovištu, pojam osnovnih sredstava se odnosi samo na stalna sredstva u materijalnom obliku. Kako i sam termin „stalna imovina” aludira, reč je o imovini čija je namena da trajno, odnosno dugoročno bude upotrebljivana u poslovne svrhe. Prema tome, stalnom imovinom se ne smatra imovina namenjena prodaji, ma u kom obliku ona bila (zemljišta, zgrade i sl.).

U sastav stalne imovine spadaju:

• Nematerijalna ulaganja • Materijalna ulaganja i • Finansijski plasmani.

1. Knjigovodstveno obuhvatanje pribavljanja stalne imovine

1.1. Knjigovodstveno obuhvatanje nematerijalnih ulaganja Nematerijalna ulaganja (nematerijalna sredstva), u suštini, predstavljaju

izdatke za koja preduzeća ne dobijaju nikakvo dobro u materijalnom obliku, ali zahvaljujući kojima će steći neke ekonomske koristi u budućem poslovanju. Nekada su se izdaci koji nisu imali za posledicu pribavljanje neke konkretne imovine u materijalnom obliku, nisu ni smatrali imovinom, već su se naprosto smatrali tekućim troškom, bez obzira na činjenicu da će preduzeće imati određenih koristi u dužem vremenskom razdoblju (prema statičkoj bilansnoj teoriji). To je imalo za posledicu narušavanje uporedivosti obračunskih perioda, budući da je obračunski periodični rezultat bivao potcenjen u periodima kada su vršena ulaganja, dok je bivao precenjen u narednim periodima u kojima su se ispoljavale koristi od izvršenog ulaganja u prošlosti. Zbog toga je potrebno takve izdatke odložiti u aktivi, odnosno učiniti ih neutralnim u odnosu na finansijski rezultat, te ih smatrati rashodom tek u obračunskim periodima u kojima doprinose stvaranju ekonomskih koristi. Danas preovlađuje stanovište (dinamička bilansna teorija) prema kome se ovakve isplate smatraju imovinom, a ne rashodom (jer doprinose budućim koristima), te se shodno tome u bilansu i javlja imovina u nematerijalnom obliku, koja svoju vrednost, putem

123MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

amortizacije, prenosi na obračunske periode u kojima se te ekonomske koristi očekuju.70 Međutim, ni danas nematerijalna ulaganja ne predstavljaju apsolutno homogenu grupu, niti se na jedinstven način tretiraju u teoriji i zakonodavstvu.71

Najšire posmatrano nematerijalna ulaganja podrazumevaju: osnivačka

ulaganja, ulaganja u probnu proizvodnju, ulaganja u istraživanja i razvoj, koncesije, patente, licence, zaštitne znake i slična prava, i poslovnu vrednost (goodwill). Koji će izdatak u navedena ulaganja i pod kojim uslovima biti priznat, ili dobiti mogućnost da se prizna za nematerijalno sredstvo, a koji će se smatrati tekućim troškom (rashodom) – zavisi od zakonodavstva pojedine zemlje.

Prema našem kontnom okviru nematerijalna ulaganja čine:

• Ulaganja u razvoj72, • Koncesije73, patenti74, licence75 i sl. prava76, • Goodwill77, • Negativni Goodwill, • Ostala nematerijalna ulaganja78, • Nematerijalna ulaganja u pripremi, • Avansi za nematerijalna ulaganja.

Nematerijalna imovina može biti pribavljena spolja (eksternim putem) ili internim putem, može biti odvojiva od preduzeća (npr. licenca) ili neodvojiva (goodwill). Sam pojam nematerijalne imovine ne treba shvatiti mnogo kruto, jer pojedina nematerijalna imovina ima određeni pojavni 70 Period amortizacije nematerijalnih ulaganja ne bi trebalo da bude duži od 20 godina. 71 Prema: Ranković, J.:Teorija bilansa, Ekonomski fakultet u Beogradu, 2003, str. 291. 72 Dugoročna ulaganja predstavljaju ulaganja u razvoj materijala, uređaja, proizvoda, razvoj tehnologije proizvodnje, razvoj tržišta (marketing), razvoj usuga i dr. 73 Koncesija je pravni odnos između države i pravnog ili fizičkog lica u kojem država ustupa tom licu pravo korišćenja prirodnog bogatstva, javnog dobra ili vršenje službe uz određenu naknadu radi ostvarivanja javnog interesa. 74 Patent je pravo kojim se štiti pronalazak koji predstavlja novo tehničko rešenje određenog problema i stiče se kupovinom od pronalazača ili je rezultat sopstvenog ulaganja u istraživanja. 75 Licenca je isprava kojom nosilac patenta prenosi svoje pravo na drugog putem ugovora, a obuhvata ustupanje patenta i pravo na tehnologiju za proizvodnju u periodu dužem od godinu dana. 76 Prava na model, uzorak, robni ili uslužni žig, industrijska znanja (know how) i dr. 77 Poslovna vrednost (goodwill) je deo ukupne prave, tj. unutrašnje vrednosti preduzeća kao celine, potvrđene kupoprodajom na tržištu, i to onaj deo koji prelazi bilansnim pravilima utvrđenu vrednost neto imovine (sopstvenog kapitala). 78 Unapred plaćena zakupnina za period duži od godinu dana, programi za računare (softver) koji su posebno nabavljeni nakon puštanja u rad računara, naknada za priključak na telefonsku, električnu, vodovodnu i kanalizacionu mrežu, igrani filmovi i dr.

124 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

materijalni oblik, na primer računarski program može biti materijalizovan na disketi, licenca može imati oblik ugovora i sl.

Primer:

1. Prema fakturi br. 8, od preduzeća „Tehnika” kupljen je patent za racionalizaciju proizvodnje, pri čemu fakturna vrednost patenta iznosi 80.000 dinara. Patent je aktiviran.

Knjiženje:

U dnevniku: Koncesije, patenti, licence i sl. prava 80.000

Dobavljači u zemlji 80.000 Prema fakturi dobavljača U glavnoj knjizi:

Koncesije, patenti, licence i sl. prava Dobavljači u zemlji (1) 80.000 80.000 (1)

1.2. Knjigovodstveno obuhvatanje pribavljanja osnovnih sredstava

Pod pojmom osnovnih sredstava se podrazumevaju sredstva u materijalnom obliku čiji je vek upotrebe duži od godinu dana i koja tokom poslovanja zadržavaju svoj prvobitni fizički oblik ali se njihova vrednost usled fizičkog i moralnog rabaćenja smanjuje.79 Izuzetak od navedenoga čine žive životinje i biljke (prema MRS – biološka sredstva) koje se smatraju osnovnim sredstvima. Često se pojam osnovnih sredstva poistovećuje sa pojmom sredstava za rad. Osnovna sredstva su uži pojam od sredstava za rad za sredstva za rad male vrednosti i/ili sredstva za rad koja se utroše u jednoj godini, a širi za određene kategorije koje nisu sredstva za rad, a smatraju se osnovnim sredstvom, kao što su avansi za osnovna sredstva, osnovna sredstva u pripremi, osnovno stado i sl.

79 U literaturi i zakonskim rešenjima se često osnovna sredstva posmatraju šire, te prema takvom shvatanju osnovna sredstva su izjednačena sa stalnim sredstvima.

125MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Prema upotrebnoj vrednosti osnovna sredstva se pojavljuju kao:

• osnovna sredstva u pripremi, • osnovna sredstva u funkciji (upotrebi) i • osnovna sredstva van funkcije.

Ova klasifikacija je bitna jer utiče na postupke u vezi sa vrednovanjem

osnovnih sredstava, kao što je amortizacija, revalorizacija i umanjenje vrednosti.

Osnovna sredstva u funkciji jesu sva ona osnovna sredstva koja

preduzeća koriste za obavljanje svoje delatnosti. To su sledeće stvari i prava: 1. zemljišta koja služe u privredne svrhe, 2. šume i višegodišnji zasadi, 3. osnovno stado, 4. građevinski objekti, 5. oprema u vlaništvu pravnog lica, 6. oprema uzeta u finansijski lizing, 7. alat i inventar sa kalkulativnim otpisom, 8. ostala osnovna sredstva, uključujući stanove i stambene zgrade

ukoliko ispunjavaju uslove za priznavanje propisane standardima.

MRS ne koriste izraz osnovna sredstva, te se i u našoj računovodstvenoj regulativi ovaj termin sve ređe koristi. Osnovna sredstva se u našem kontnom okviru vode na sledećim osnovnim računima grupe računa Nekretnine, postrojenja, oprema i biološka sredstva:

• Zemljišta, • Šume i višegodišnji zasadi, • Građevinski objekti, • Postrojenje i oprema, • Investicione nekretnine (zemljišta i zgrade koje se drže u cilju

ostvarivanja prihoda izdavanjem u zakup, i/ili radi dugoročnog uvećanja vrednosti kapitala),

• Osnovno stado, • Ostale nekretnine, postrojenje i oprema, • Nekretnine, postrojenja, oprema i biološka sredstva u pripremi i • Avansi za nekretnine, postrojenja, opremu i biološka sredstva .

126 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

MRS predviđaju iskazivanje jednog osnovnog sredstva u više delova (na različitim osnovnim računima) kada pojedini sastavni delovi osnovnog sredstva imaju različiti vek trajanja u odnosu na vek trajanja osnovnog sredstva, i na različit način donose ekonomske koristi preduzeću, te se shodno tome i prilikom obračuna amortizacije primenjuju različite stope ili različite metode.

Prema našim propisima, na računu Postrojenje i oprema se iskazuju i

alat i inventar koji se kalkulativno otpisuju, dok se alat i inventar koji se u celini otpisuju prilikom stavljanja u upotrebu iskazuju na računu Materijal.80 Većina rezervnih delova i servisne opreme se iskazuje kao zalihe materijala, te se shodno tome priznaju kao rashod u trenutku upotrebe, ali krupni rezervni delovi i rezervna oprema kvalifikuju se kao osnovno sredstvo ukoliko će se koristiti u periodu dužim od jedne godine.

Osnovna sredstva se u preduzećima obuvataju u:

1) glavnoj knjizi (samo po vrednosti), 2) na analitičkim karticama osnovnih sredstava, 3) knjizi inventara osnovnih sredstva i 4) reversnoj knjizi osnovnih sredstava (pomoćna knjiga koja služi

za lakše identifikovanje mesta na kom se osnovna sredstva nalaze).

Osnovna sredstva se mogu pribaviti:

• kupovinom, • izgradnjom i • na ostale načine.

1.2.1. Kupovina osnovnih sredstava Preduzeće može kupiti novo ili polovno osnovno sredstvo. 1.2.1.1. Kupovina novih osnovnih sredstava Ukoliko je osnovno sredstvo pribavljeno kupovinom ono se

knjigovodstveno evidentira po nabavnoj vrednosti. Nabavnu vrednost

80 Nije propisan poseban osnovni račun za alat i inventar koji se kalkulativno otpisuju, već se iskazuju u okviru računa Postrojenja i oprema.

127MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

osnovnog sredstva čini fakturna vrednost dobavljača uvećana za zavisne troškove nabavke kao što su: uvozne dažbine, porezi koji se ne refundiraju, troškovi pripreme radnog prostora, troškovi transporta, troškovi montaže, troškovi osiguranja, troškovi naknada zaposlenim koji su u neposrednoj vezi sa nabavkom nekretnine, postrojenja ili opreme, troškovi stručnjacima (npr. arhitekte) i drugi troškovi koji se direktno mogu pripisati dovođenju osnovnog sredstva u stanje funkcionalne pripravnosti, a umanjena za odobrene trgovinske popuste ili rabate. Međutim, ukoliko se predviđaju troškovi demontaže sredstva, troškovi njegovog uklanjanja i uređenja lokacije nakon uklanjanja, u obračun početne vrednosti se uključuju i ovi troškovi.81 Putem povećanja osnovice za amortizaciju, pa time i periodičnih obračunskih kvota, obezbeđuje se pravilan raspored troškova osnovnog sredstva na izveštajne periode, odnosno obezbeđuje se uporedivost periodičnih obračunskih rezultata, što i jeste osnovni zadatak finansijskog izveštavanja. Kada se ovi troškovi ne bi uključili u nabavnu vrednost osnovnog sredstva i putem amortizacije raspoređivali (teretili rashode) na obračunske periode u kojima se osnovno sredstvo koristi, oni bi pali na teret obračunskog perioda u kome se osnovno sredstvo uklanja i uređuje lokacija, što bi narušilo uporedivost obračunskih rezultata. Zahtev za uporedivošću periodičnih obračunskih rezultata biva zadovoljen formiranjem rezervisanja za pomenute troškove, budući da se ovi troškovi iz njih pokrivaju, a ne na teret rashoda tog obračunskog perioda. Uključivanjem troškova demontaže sredstva, uklanjanja i uređenja lokacije nakon uklanjanja u obračun početne vrednosti, tzv. nabavna vrednost prestaje da biva vrednost po kojoj je neko sredstvo zaista i pribavljeno.

Ukoliko preduzeće kupi novo osnovno sredstvo koje se može odmah,

bez ikakvih dodatnih intervencija, uključiti u proces proizvodnje, tada će se ono knjižiti tako što se zaduži odgovarajući račun iz grupe računa Nekretnine, postrojenja i oprema za nabavnu vrednost osnovnog sredstva, a odobri račun Dobavljači.

Primer: Prema fakturi br. 23, od preduzeća „Računarska tehnika” kupljen je

računar za 30.000 dinara. Isplata dobavljača je izvršena iz odobrenog odgovarajućeg kredita.

81 Samo u meri u kojoj se ti troškovi mogu priznati kao Rezervisanja na osnovu MRS 37 Rezervisanja, o čemu će biti više reči u okviru tačke 1.1.5. Dugoročna rezervisanja.

128 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Knjiženje u dnevniku: 1) Postrojenja i oprema 30.000

Dobavljači u zemlji 30.000 Prema fakturi dobavljača br. 2) Dobavljači u zemlji 30.000

Dugoročni kredit 30.000 Isplata dobavljača iz odobrenog kredita Knjiženje u glavnoj knjizi:

Postrojenja i oprema Dobavljači (1) 30.000 (2) 30.000 30.000 (1) Dugoročni kredit 30.000 (2)

Ukoliko osnovno sredstvo ne može neposredno da se uključi u poslovnu

aktivnost, već prethodno mora da se izvrši montaža ili sl., tada će se osnovna sredstva obuhvatati na računu Nekretnine, postrojenja i oprema u pripremi (nekada se ovaj računa zvao: Osnovna sredstva u pripremi i Investicije u toku), na koji se knjiže i svi troškovi nabavke. Protivuknjiženja se vrše na potražnoj strani računa Dobavljači.

Primer: 1) Prema fakturi br. 23, od preduzeća „Volujac” kupljena je dizalica za

300.000 dinara. 2) Od preduzeća „Srbija prevoz” primljena je faktura br. 203 na ime

prevoza dizalice na 65.000 dinara. 3) Na ime troškova montaže od preduzeća „Montaža” primljena je

faktura br. 32. na 10.000 dinara. 4) Prema zapisniku, dizalica je stavljena u upotrebu. 5) Obaveza prema dobavljačima je izvršena sa tekućeg (poslovnog)

računa.

129MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Knjiženje u dnevniku: 1) Nekretnine, postrojenja i oprema u pripremi 300.000

Dobavljači u zemlji 300.000 Prema fakturi dobavljača 2) Nekretnine, postrojenja i oprema u pripremi 65.000

Dobavljači u zemlji 65.000 Prema fakturi dobavljača 3) Nekretnine, postrojenja i oprema u pripremi 10.000

Dobavljači u zemlji 10.000 Prema fakturi dobavljača 4) Postrojenja i oprema 375.000

Nekretnine, postrojenja i oprema u pripremi 375.000 Za aktiviranje – puštanje u rad

5) Dobavljači u zemlji 375.000 Tekući (poslovni) račun 375.000

Prema izvodu poslovne banke plaćeno dobvljačima po fakturi br. Knjiženje u glavnoj knjizi:

Nekr., postr. i oprema u pripremi Dobavljači u zemlji (1) 300.000 4) 375.000 (5) 375.000 300.000 (1)

(2) 65.000 65.000 (2) (3) 10.000 10.000 (3)

Postrojenja i oprema Tekući (poslovni) račun (4) 375.000 So 375.000(5)

1.2.1.2. Kupovina polovnih osnovnih sredstava Kupovna vrednost osnovnog sredstva može biti niža, ista ili viša od

vrednosti po kojoj se to sredstvo vodi u knjigovodstvu prodavca (sadašnje ili neotpisane vrednosti). Za nabavnu vrednost kupljenog (korišćenog) osnovnog sredstva uzima se nabavna vrednost osnovnog sredstva evidentirana u knjigovodstvu prodavca. Za fakturnu vrednost, zavisne troškove nabavke i troškove dovođenja sredstva u stanje funkcionalne

130 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

pripravnosti odobrava se račun Dobavljači i/ili Obaveze za izdate čekove i/ili Blagajna, u zavisnosti od toga da li su troškovi plaćeni po fakturi, čekom ili gotovinom, i ova vrednost predstavlja sadašnju (neotpisanu) vrednost osnovnog sredstva u knjigovodstvu kupca. Razlika između nabavne vrednosti i sadašnje (neotpisane) vrednosti predstavlja ispravku vrednosti. Ukoliko je vrednost upotrebljivanog osnovnog sredstva jednaka njegovoj knjigovodstvenoj vrednosti (sadašnjoj, neotpisanoj vrednosti) kod prodavca, tada će i u njegovom knjigovodstvu ispravka vrednosti osnovnog sredstva biti jednaka ispravci vrednosti osnovnog sredstva u knjigovodstvu prodavca. Ukoliko je prodajna cena niža od neotpisane (sadašnje) vrednosti osnovnog sredstva u knjigovodstvu prodavca, tada će u knjigovodstvu kupca ispravka vrednosti osnovnog sredstva biti viša nego što je iznosila ispravka vrednosti osnovnog sredstva u knjigovodstvu prodavca. I, ako je prodajna cena viša od neotpisane (sadašnje) vrednosti osnovnog sredstva u knjigovodstvu prodavca, tada će u knjigovodstvu kupca ispravka vrednosti osnovnog sredstva biti niža nego ispravka vrednosti osnovnog sredstva u knjigovodstvu prodavca.

Primer: 1) Od preduzeća „Kosmaj” kupljena je, prema fakturi dobavljača,

korišćena dizalica za 180.000 dinara. Knjigovodstveni podaci za ovu dizalicu su: nabavna vrednost 300.000 dinara, a otpisana vrednost je 50.000 din. (sadašnja vrednost je, dakle, 250.000 dinara). Troškovi prevoza po fakturi prevoznika iznose 20.000 dinara.

Knjiženje u dnevniku: 1) Postrojenja i oprema 300.000

Dobavljači u zemlji 180.000 Dobavljači u zemlji 20.000 Ispravka vrednosti postrojenja i opreme 100.000

Za kupljenu dizalicu Knjiženje u glavnoj knjizi:

Postrojenja i oprema Dobavljači u zemlji (1) 300.000 180.000 (1)

20.000 (1)

131MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Ispravka vrednosti postrojenja i opreme 100.000 (1)

U slučaju kupovine polovnog osnovnog sredstva finansiranog iz

dugoročnog kredita koji nije u celini vraćen, obaveza prema dobavljaču se, uz saglasnost poverioca, može izmiriti i preuzimanjem daljnje otplate kredita. Budući da je visina kredita nezavisna od neotpisane vrednosti osnovnog sredstva, preuzeti kredit će najčešće biti veći ili manji od knjigovodstvene sadašnje vrednosti osnovnog sredstva. U slučaju da je obaveza po osnovu kredita veća od vrednosti osnovnog sredstva, ispravka vrednosti osnovnog sredstva će se smanjiti u odnosu na stvarnu i izjednačiće se sa visinom preuzete obaveze. Ukoliko je obaveza po osnovu kredita manja od vrednosti osnovnog sredstva, ispravka vrednosti osnovnog sredstva će se povećati u odnosu na stvarnu do visine kada će se izjednačiti sa visinom preuzete obaveze.

Primer: 1) Od preduzeća „Kosmaj” kupljena je korišćena dizalica uz

preuzimanje obaveze otplate dugoročnog kredita u visini od 160.000 dinara. Knjigovodstveni podaci za ovu dizalicu su: nabavna vrednost – 300.000 dinara, a otpisana vrednost je 150.000 dinara (neotpisana vrednost je, dakle, 150.000 dinara).

Knjiženje u dnevniku: 1) Postrojenja i oprema 300.000

Dugoročni kredit 160.000 Ispravka vrednosti postrojenja i opreme 140.000

Za kupljenu dizalicu Knjiženje u glavnoj knjizi:

Postrojenja i oprema Dugoročni krediti (1) 300.000 160.000 (1)

132 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Ispravka vrednosti postrojenja i opreme 140.000 (1)

Ukoliko je novoformirana neotpisana (sadašnja) vrednost polovnog

osnovnog sredstva viša od prvobitne nabavne vrednosti osnovnog sredstva u knjigovodstvu prodavca ili ukoliko je nabavna vrednost prodavca nepoznata, tada se nabavna vrednost utvrđuje na osnovu neotpisane vrednosti koju uvrđuje kupac i procenjenog procenta preostalog veka upotrebe sredstva.

Primer: 1) Od preduzeća „Kosmaj” kupljena je, prema fakturi dobavljača,

korišćena dizalica za 180.000 dinara (sadašnja neotpisana vrednost osnovnog sredstva kod kupca se sastoji iz fakturne vrednosti uvećane za zavisne troškove nabavke i troškove dovođenja sredstva u stanje funkcionalne pripravnosti). Nabavna vrednost ove dizalice kod prodavca iznosila je 100.000 dinara. Preostali procenjen vek upotrebe procenjen je na 2 godine. Godišnja stopa amortizacije je 12,5%.

Stopa za obračun amortizacije je 12,5%, što znači da je ukupan

predviđeni vek upotrebe 8 godina (100 : 12,5 = 8). Preostali vek upotrebe pribavljene dizalice procenjen je na 2 godine.

Nabavna vrednost dizalice se dobija rešavanjem jednačine sa jednom

nepoznatom. Period od 2 godine predstavlja 25% ukupnog amortizacionog veka osnovnog sredstva (2:8 x 100 = 25).

Nabavna vrednost osnovnog sredstva = 180.000 / 0,25 Nabavna vrednost osnovnog sredstva = 720.000 Nabavna vrednost se može izračunati i na sledeći način: - godišnji iznos otpisa iznosi 90.000 (180.000/2) Nabavna vrednost osnovnog sredstva = 90.000 / 12,5 x 100 Nabavna vrednost osnovnog sredstva = 720.000 Ispravka vrednosti predstavlja razliku između nabavne vrednosti i

obaveza po osnovu nabavke

133MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Ispravka vrednosti osnovnog sredstva = 720.000 – 180.000 = 540.000 Suština je dakle, da se sadašnja (neotpisana vrednost) otpiše na teret

rashoda u procenjenom veku upotrebe. Knjiženje u dnevniku: 1) Postrojenja i oprema 720.000

Dobavljači u zemlji 180.000 Ispravka vrednosti postrojenja i opreme 540.000

Za kupljenu dizalicu Knjiženje u glavnoj knjizi:

Postrojenja i oprema Dobavljači u zemlji (1) 720.000 180.000 (1)

Ispravka vrednosti postrojenja i opreme 540.000 (1)

1.2.2. Izgradnja (izrada) osnovnih sredstava Građevinski objekti se najčešće pribavljaju izgradnjom. Preduzeća

uglavnom nisu u mogućnosti da sama izgrađuju građevinske objekte, već taj posao poveravaju specijalizovanim građevinskim preduzećima. Preduzeće za čije potrebe i za čiji račun se vrši izgradnja naziva se investitor, a preduzeće koje vrši izgradnju naziva se izvođač radova. Kada su ovi poslovi u pitanju, uobičajeno je da se ugovori obaveza investitora da uplati određeni avans koji će izvođaču radova da omogući nabavku potrebnog materijala, otvaranje gradilišta i dr. Ovaj avans za investitora predstavlja potraživanje od izvođača radova, te se obuhvata na računu aktive Avansi za nekretnine, postrojenja, opremu i biološka sredstva u pripremi, a za isplaćeni iznos se odobrava Tekući (poslovni) račun, odnosno račun Dugoročni krediti, ukoliko se isplata avansa vrši iz odobrenog kredita. U knjigovodstvu izvođača radova koji prima avans ova promena se obuhvata kao povećanje na tekućem (poslovnom) računu i kao obaveza za primljene avanse. Izvođač radova periodično (u skladu sa ugovorom) podnosi investitoru na obračun tzv. privremene situacije (obračunske situacije) i po završetku izgradnje podnosi

134 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

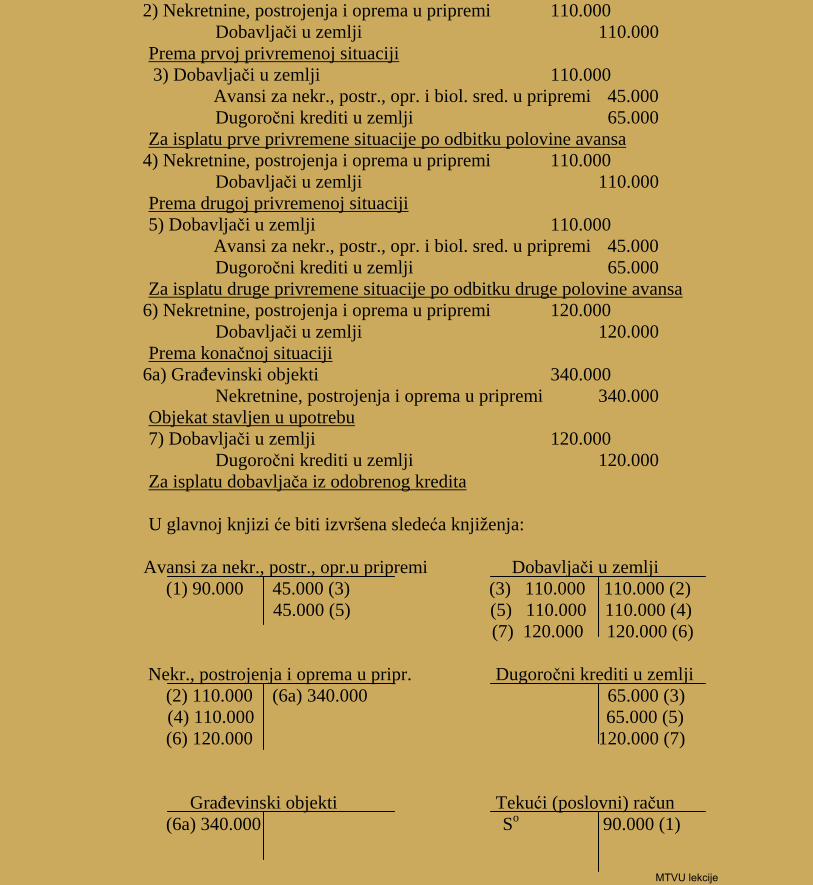

konačan obračun (situaciju). Privremene situacije su fakture u kojima izvođač radova iskazuje vrednost radova koji su na objektu u izgradnji izvršeni do sastavljanja situacije. Privremene i konačne situacije se knjiže tako što se zadužuje račun Nekretnine, postrojenja, oprema i biološka sredstva u pripremi (ovaj račun se nekada zvao Osnovna sredstva u pripremi i Investicije u toku), a odobrava račun Dobavljači u zemlji, odnosno račun Dobavljači u inostranstvu. Privremene situacije uvek glase na bruto iznos (sadrže ukupnu vrednost izvršenih radova do trenutka ispostavljanja), te se knjiži samo razlika između iznosa na koji data situacija glasi i iznosa koji je već obuhvaćen na računu Nekretnine, postrojenja, oprema i biološka sredstva u pripremi. Po završetku izgradnje, izvođač radova podnosi definitivan obračun od koga se izuzimaju svi prethodno isplaćeni iznosi po ranije podnesenim privremenim situacijama. Građevinski objekat se stavlja u upotrebu (funkciju) po izvršenom tehničkom pregledu (prijemu).

Primer: 1) Doneta je odluka o izgradnji proizvodne hale. Deo sredstava je

obezbeđen iz sopstvenih izvora, a deo će se finansirati iz odobrenog dugoročnog kredita od strane domaće banke. U skladu sa ugovorom izvođaču radova je na ime avansa isplaćeno 90.000 dinara.

2) Od izvođača radova je primljena prva privremena situacija koja glasi na 110.000 dinara.

3) Obaveza prema dobavljaču je izmirena iz odobrenog dugoročnog kredita po odbitku polovine isplaćenog avansa.

4) Prema drugoj privremenoj situaciji, vrednost do sada izvršenih radova (bruto iznos) iznosi 220.000 dinara.

5) Dobavljaču je po odbitku druge polovine avansa isplaćena obaveza iz dugoročnog kredita.

6) Prema definitivnoj situaciji, vrednost završenog građevinskog objekta iznosi 340.000 dinara. Izvršen je prijem objekta, čime je objekat stavljen u upotrebu.

7) Obaveza prema dobavljaču je izmirena iz odobrenog dugoročnog kredita.

Knjiženje u dnevniku: 1) Avansi za nekr., postr., opr. i biol. sred. u pripremi 90.000

Tekući (poslovni) račun 90.000 Za isplatu avansa

135MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

2) Nekretnine, postrojenja i oprema u pripremi 110.000 Dobavljači u zemlji 110.000

Prema prvoj privremenoj situaciji 3) Dobavljači u zemlji 110.000 Avansi za nekr., postr., opr. i biol. sred. u pripremi 45.000

Dugoročni krediti u zemlji 65.000 Za isplatu prve privremene situacije po odbitku polovine avansa

4) Nekretnine, postrojenja i oprema u pripremi 110.000 Dobavljači u zemlji 110.000

Prema drugoj privremenoj situaciji 5) Dobavljači u zemlji 110.000 Avansi za nekr., postr., opr. i biol. sred. u pripremi 45.000

Dugoročni krediti u zemlji 65.000 Za isplatu druge privremene situacije po odbitku druge polovine avansa

6) Nekretnine, postrojenja i oprema u pripremi 120.000 Dobavljači u zemlji 120.000

Prema konačnoj situaciji 6a) Građevinski objekti 340.000

Nekretnine, postrojenja i oprema u pripremi 340.000 Objekat stavljen u upotrebu 7) Dobavljači u zemlji 120.000

Dugoročni krediti u zemlji 120.000 Za isplatu dobavljača iz odobrenog kredita U glavnoj knjizi će biti izvršena sledeća knjiženja:

Avansi za nekr., postr., opr.u pripremi Dobavljači u zemlji (1) 90.000 45.000 (3) (3) 110.000 110.000 (2) 45.000 (5) (5) 110.000 110.000 (4) (7) 120.000 120.000 (6)

Nekr., postrojenja i oprema u pripr. Dugoročni krediti u zemlji

(2) 110.000 (6a) 340.000 65.000 (3) (4) 110.000 65.000 (5) (6) 120.000 120.000 (7)

Građevinski objekti Tekući (poslovni) račun (6a) 340.000 So 90.000 (1)

136 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

1.2.3. Izgradnja (izrada) osnovnih sredstava u sopstvenoj režiji Preduzeće može da u proces rada uključi i neko sredstvo koje je samo

proizvelo. Računovodstvenom terminologijom bismo rekli da je preduzeće aktiviralo sopstveni učinak. Preduzeće može da uključi u svoje poslovanje neko postrojenje i opremu iz sopstvenog proizvodnog programa, a ukoliko je reč o građevinskoj firmi, i da izgradi građevinski objekat (zgradu, garaže i dr.) za sopstvene potrebe. Kada se kao izvođač radova javi organizacioni deo preduzeća koji je investitor, tada se izgradnja osnovnog sredstva knjiži kao interni prihod (interna realizacija). Međutim, pošto se vrednost radova ne objektivizira na tržištu, priznaje se samo vrednost izvršenih ulaganja, a ne tržišna vrednost tog objekta, budući da načelo realizacije zabranjuje iskazivanje neralizovanih dobitaka – u ovom slučaju interni dobitak po osnovu gradnje. Prema tome, osnovna sredstva (nekretnine, postrojenja, oprema) koja koristi preduzeće koje ih je proizvelo/izgradilo se knjigovodstveno evidentiraju po ceni koštanja.82 Cena koštanja obuhvata sve troškove koji se mogu pripisati dovođenju građevinskog objekta u funkcionalnu pripravnost. To su direktni (materijal, troškovi direktnog rada) i indirektni troškovi proizvodnje koji su nastali u vezi sa određenim sredstvom. Pored internog dobitka koji nije sadržan u ceni koštanja, cena koštanja ne obuhvata ni neuobičajene iznose otpadnog materijala, utrošenog rada ili nekih drugih resursa nastalih prilikom gradnje, kao ni troškove uprave, prodaje i istraživanja i razvoja. Obračun cene koštanja se vrši u posebnom knjigovodstvu za obračun troškova (pogonskom računovodstvu – upravljačkom računovodstvu – knjigovodstvu obračuna troškova i učinaka).83

Osnovno sredstvo izgrađeno (izrađeno) u sopstvenoj režiji će se u

finansijskom knjigovodstu obuhvatiti tako što će se za cenu koštanja zadužiti račun Nekretnine, postrojenja i oprema u pripremi, a odobriti odgovarajući račun grupe Prihodi od aktiviranja učinaka i robe (Interna realizacija). Stavljanjem sredstva u upotrebu zadužiće se račun Građevinski objekti, odnosno Postrojenje i oprema, a odobriti račun Nekretnine, postrojenja i oprema u pripremi.

82 Pod uslovom da je niža od tržišne vrednosti, u suprotnom se knjiži po tržišnoj vrednosti. 83 Prema našim propisima u klasi 9.

137MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Primer: 1) Donošena je odluka o izgradnji u sopstvenoj režiji proizvodne

hale, čija je predračunska vrednost 350.000 dinara. 2) Prema obračunskoj kalkulacija cena koštanja izgrađenog objekta

iznosi 340.000 dinara. 3) Na osnovu pribavljene građevinske dozvole objekat je stavljen u

upotrebu. Knjiženje u dnevniku: 1) Nekretnine, postrojenja i oprema u pripremi 340.000

Prihodi od aktiviranja učinaka i robe 340.000 Za iznos cene koštanja objekta 2) Građevinski objekti 340.000

Nekretnine, postrojenja i oprema u pripremi 340.000 Za aktiviranje objekta na osnovu upotrebne dozvole U glavnoj knjizi će biti izvršena sledeća knjiženja:

Građevinski objekti Prihodi od aktiviranja učinaka (2) 340.000 340.000 (1)

Nekretnine, postrojenja i oprema u pripremi (1) 340.000 340.000 (2)

1.2.4. Ostali načini pribavljanja osnovnih sredstava

Pored kupovine i izgradnje osnovnih sredstava, kao najčešćeg načina

njihovog pribavljanja, kao jedan od mogućih načina sticanja osnovnih sredstava javlja se i prijem bez naknade, kupovina osnovnih sredstava uz državnu subvenciju, pribavljanje osnovnih sredstava putem razmene, pribavljanje osnovnih sredstava putem lizinga, utvrđivanje viška osnovnih sredstava popisom i dr.

138 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

1.2.4.1. Prijem osnovnih sredstava bez naknade Kada je u pitanju pribavljanje osnovnog sredstva bez naknada, može biti

reč o novom osnovnom sredstvu pribavljenom bez naknade i polovnom osnovnom sredstvu pribavljenom bez naknade. U slučaju prijema upotrebljivanog osnovnog sredstva bez naknade, knjiženje se vrši tako što se zaduži odgovarajući račun grupe Nekretnine, postrojenja, oprema i biološka sredstva u visini njegove sadašnje (neotpisane) vrednosti, a odobre odgovarajući račun Ispravke vrednosti za otpisanu vrednost i račun Ostali nepomenuti prihodi.84

Međutim, u slučaju da se osnovno sredstvo primi od drugog preduzeća u

postupku statusne promene, tada se za neotpisanu vrednost uvećava sopstveni kapital preduzeća.

Primer: 1) Preduzeće „Kosmaj” d.o.o. je primilo bez naknade dizalicu čija je

nabavna vrednost 350.000 dinara, a otpisana vrednost 300.000 dinara.

2) Preduzeće „Cer” učestvuje u dokapitalizaciji preduzeća „Kosmaj” d.o.o. tako što za ugovoreni ulog unosi novoizgrađenu upravnu zgradu čija je knjigovodstvena vrednost 900.000 dinara.

Knjiženje u dnevniku preduzeća „Kosmaj” d.o.o.: 1) Postrojenja i oprema 350.000

Ostali nepomenuti prihodi 50.000 Ispravka vrednosti postrojenja i opreme 300.000 Za prijem opreme bez naknade 2) Građevinski objekti 900.000

Udeli društva sa ogranič. odgov. 900.000 Za prijem građ. objekta u postupku dokapitalizacije

84 Pre neposredne primene MRS u našoj zemlji, ovi prihodi su se knjižili u korist neposlovnih i vanrednih prihoda. Prema MRS vanredni prihodi su prihodi koji ne nastaju uobičajenim poslovanjem, bez obzira na učestalost događaja.

139MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

U glavnoj knjizi će biti izvršena sledeća knjiženja:

Postrojenja i oprema Ostali nepomenuti prihodi (1) 350.000 50.000 (1)

Ispravka vrednosti postrojenja i opreme 300.000 (1)

Građevinski objekti Udeli dr. sa ogranič. odgov. (2) 900.000 900.000 (2)

U preduzeću „Cer” je potrebno rasknjižiti upravnu zgradu unetu kao ulog u preduzeće „Kosmaj” d.o.o. i proknjižiti učešće u kapitalu preduzeća „Kosmaj” nastalo po tom osnovu. Učešća u kapitalu zavisnih i drugih pravnih lica i druge hartije od vrednosti raspoložive za prodaju, dati krediti matičnim, zavisnim, povezanim i drugim pravnim licima sa rokom dospeća preko godinu dana od dana činidbe, odnosno od dana bilansa, dugoročni krediti u zemlji i inostranstvu, hartije od vrednosti koji se drže do dospeća i ostali dugoročni plasmani se evidentiraju na računima grupe Dugoročni finansijski plasmani. Dugoročni finansijski plasmani uz nematerijalna ulaganja i osnovna sredstva čine stalnu imovinu preduzeća.

Knjiženje u dnevniku preduzeća „Cer”: Za prijem opreme bez naknade 1) Učešća u kapitalu ostalih pravnih lica85 900.000

Građevinski objekti 900.000 Za unošenje građ.objekta kao učešće u kapitalu

Učešća u kapitalu ostalih pravnih lica Građevinski objekti (1) 900.000 So 900.000 (1)

85 Račun grupe: Dugoročni finansijski plasmani.

140 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

Ukoliko je osnovno sredstvo primljeno bez naknade od strane državnih

organa, tada će potraživati račun Prihodi od premija, subvencija, dotacija, donacija i sl.

1.2.4.2. Viškovi osnovnih sredstava

Prilikom popisa imovine, dešava se da se pronađu neka osnovna sredstva

koja nisu evidentirana u knjigovodstvu. Takva sredstva se evidentiraju na računu Viškovi.

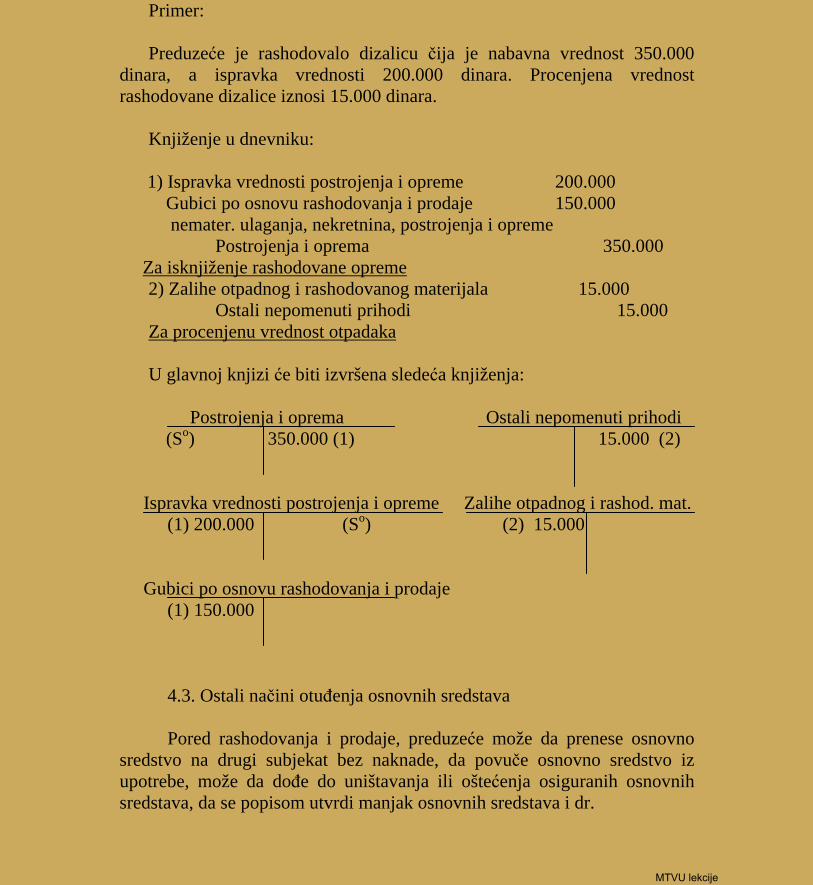

Primer:

Popisom je ustanovljen višak opreme. Komisija je procenom utvrdila nabavnu vrednost na iznos od 35.000 dinara i otpisanu vrednost na iznos 30.000 dinara. Knjiženje u dnevniku:

1) Postrojenja i oprema 35.000 Viškovi86 5.000 Ispr. vred. postr. i opreme po osnovu amort. 30.000

Za višak opreme

U glavnoj knjizi će biti izvršena sledeća knjiženja:

Postrojenja i oprema Viškovi (1) 35.000 5.000 (1)

Ispravka vrednosti postrojenja i opreme 30.000 (1)

86 Osnovni račun Viškovi pripada grupi računa Ostali prihodi.

141MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

2. Knjigovodstveno obuhvatanje obezvređivanja stalne imovine Prema MRS, da bi se neko sredstvo priznalo za nekretninu,

postrojenje i opremu (osnovno sredstvo), mora da postoji izvesnost budućih priliva po osnovu upotrebe tog sredstva. Dakle, ukoliko neko sredstvo izgubi sposobnost stvaranja budućih koristi, treba ga isknjižiti iz kategorije sredstava, a ukoliko se (na dan bilansa) utvrdi da je knjigovodstvena (neotpisana) vrednost nekog sredstva veća od nadoknadive vrednosti, potrebno je knjigovodstvenu vrednost svesti na nadoknadivu vrednost. Nadoknadiva vrednost predstavlja neto prodajnu cenu ili upotrebnu vrednost,87 u zavisnosti od toga koja je od ove dve veća. Ukoliko je neotpisana vrednost (sadašnja vrednost) viša od nadoknadive, odnosno tržišne ili upotrebne vrednosti tog sredstva, potrebno je, saglasno načelu impariteta, prikazati očekivani gubitak u trenutku kada je isti utvrđen. Ovaj gubitak se iskazuje kao rashod po osnovu vrednosnog usklađivanja na računu Obezvređenje nekretnina, postrojenja i opreme.88 Ovo obezvređivanje sredstava se, s druge strane, ne knjiži kao direktno umanjenje vrednosti osnovnih sredstava, već indirektno preko analitičkog računa Ispravka vrednosti postojenja i opreme/građevinskih objekata po osnovu obezvređenja, iz istih razloga zbog kojih se i umanjenje vrednosti osnovnog sredstva po osnovu amortizacije ne vrši direktno na računu osnovnih sredstava, već preko računa ispravke vrednosti po osnovu amortizacije.

Ukoliko preduzeće iskazuje osnovna sredstva po revalorizovanim

vrednostima, u skladu sa alternativnim postupkom, gubitak od umanjenja vrednosti pokriva se iz prethodno formiranih revalorizacionih rezervi ukoliko su prethodno formirane za to konkretno sredstvo, a ne na teret rashoda.89

Razlozi umanjenja vrednosti mogu biti: zastarelost, činjenica da su

ekonomski efekti od korišćenja sredstva manji od očekivanih, planirano obustavljanje ili smanjivanje obima korišćenja sredstava i dr. Preduzeća imaju obavezu da najkasnije na kraju obračunskog perioda izvrše proveru da

87 Upotrebna vrednost sredstva predstavlja sadašnju vrednost procenjenih budućih priliva od korišćenja sredstva, uvećanu za procenjeni ostatak vrednosti ukoliko postoji. Da bi se procenila upotrebna vrednost, potrebno je proceniti ekonomske okolnosti tokom preostalog korisnog veka sredstva i diskontnu stopu, koja odražava tekuću tržišnu procenu vremenske vrednosti novca i rizika tipičnih za konkretno sredstvo. 88 Ovaj račun pripada grupi računa Rashodi po osnovu obezvređenja imovina. 89 Videti narednu tačku: 3. Knjigovodstveno obuhvatanje revalorizacije stalne imovine.

142 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

li je došlo do umanjenja vrednosti sredstava. Gubitak od umanjenja vrednosti računa se zasebno za svako pojedinačno sredstvo.

3. Knjigovodstveno obuhvatanje revalorizacije stalne imovine U našoj dugogodišnjoj praksi, pod pojmom „revalorizacija”

podrazumevan je postupak usklađivanja vrednosti određenih bilansnih kategorija sa rastom cena na malo. Prema terminologiji MRS, ovakav postupak naziva se preračunavanje ili prilagođavanje podataka, i vrši se isključivo u uslovima hiperinflacije, dok pojam „revalorizacija” označava postupak utvrđivanja poštene (fer) vrednosti konkretnog sredstva ili nematerijalnog ulaganja na određeni dan, odnosno postupak svođenja vrednosti osnovnog sredstva na njegovu tržišnu vrednost, umanjenu za ispravku vrednosti (amortizacija se obračunava na revalorizovanu vrednost). Poštena (fer) vrednost predstavlja iznos za koji sredstvo na bilansni dan može biti razmenjeno u kupoprodajnoj transakciji između nezavisnih, voljnih i informisanih partnera, odnosno tržišna vrednost, koja se po pravilu utvrđuje procenom.

Postupak revalorizacije nije obavezan, već je postupak dozvoljen kao

alternativni postupak naknadnog odmeravanja (procenjivanja) vrednosti osnovnih sredstava ukoliko se poštena vrednost sredstava može pouzdano izmeriti. Ukoliko se preduzeće odluči da vrši revalorizaciju, ono je dužno da revalorizuje sva sredstva u okviru date grupe sredstava. Ako su promene poštene vrednosti značajne i intenzivne, preporučuje se godišnja revalorizacija; u suprotnom se revalorizacija može vršiti svake treće ili pete godine. Važno je da se, ukoliko se preduzeće opredelilo za ovaj alternativni postupak, revalorizacija obavezno vrši za čitavu grupu sredstava ukoliko u grupi postoji makar jedno sredstvo koje treba revalorizovati, što ne znači obavezu revalorizacije drugih grupa sredstava.

Cilj revalorizacije osnovnih sredstava nije samo u poštenom iskazivanju

njihove vrednosti u bilansu stanja, već i realističniji obračun amortizacije. Jer je amortizacija „kanal kojim inflacija ugrožava realnu vrednost kapitala uloženog u fiksnu imovinu.”90 Prema tome, osnovicu za obračun

90 Stevanović, N., Održanje realne supstance preduzeća u inflatornoj ekonomiji, Naučna knjiga, Beograd, 1975, str.108.

143MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

amortizacije čini revalorizovana nabavna vrednost ili cena koštanja osnovnog sredstva.91 Ukoliko preduzeće ne vrši revalorizaciju u slučaju rasta cena, kroz potcenjenu amortizaciju se gubi deo nabavne vrednosti osnovnih sredstava.

Tabela 1. Procenti gubitka nabavne vrednosti osnovnih sredstava pri različitim godišnjim stopama rasta cena i godina otpisa

Godišnje stope rasta cena 2,50% 5,00% 10,00% 20,00% Godine

trajanja Stope izgubljene amortizacije u odnosu na nabavnu vrednost

5 7,10% 13,40% 24,20% 38,60%10 12,50% 22,80% 38,60% 57,40%15 17,50% 30,80% 49,20% 68,50%25 26,30% 46,30% 63,70% 80,20%

Izvor: Stevanović, N., Računovodstveni tretman osnovnih sredstava po Međunarodnim računovodstvenim standardima, „Cekos in”, april 2004, str. 87.

Iz prikazanog pregleda jasno proizilazi da je u našim uslovima nužno

vršiti revalorizaciju sredstava, i to najmanje jednom godišnje. Sam postupak revalorizacije je dosta teško pojmljiv i sprovodljiv.

Nesporno je da je potrebno korigovati na više ili na niže vrednost osnovnog sredstva. Međutim, postavlja se pitanje koji je drugi knjigovodstveni račun na kome će se ova promena obuhvatati, budući da dvojno knjigovodstvo jednu promenu uvek obuhvata sa dva aspekta (knjigovodstvena računa). Podsetimo se da su rashodi i prihodi obračunske kategorije sopstvenog kapitala, koje služe za obračun finansijskog rezultata. Kad bi se povećanje vrednosti osnovnog sredstva evidentiralo kao prihod (prihod nastao kao posledica usklađivanja knjigovodstvene vrednosti sa tržišnom vrednošću osnovnog sredstva), svaki rast cena imao bi za posledicu uvećani finansijski rezultat. A finansijski rezultat je ne samo pokazatelj uspešnosti poslovanja, već i predmet raspodele među vlasnicima kapitala nakon oporezivanja. Zbog toga nije moguće evidentirati povećanje tržišne vrednosti osnovnih sredstava kao prihod. Prema tome, ulog vlasnika nije jedini poslovni događaj koji se neposredno knjiži kao povećanje sopstvenog kapitala, već se i povećanje tržišne vrednosti osnovnih sredstava evidentira kao povećanje sopstvenog kapitala. Ova pozicija sopstvenog kapitala naziva se revalorizacine rezerve. Dakle, pored obaveznih, statutarnih i slobodnih rezervi, koje nastaju raspodelom ostvarenog dobitka, u okviru sopstvenog kapitala pojavljuje se i 91 Umanjena za procenjeni ostatak vrednosti određenog sredstva ukoliko nije beznačajna.

144 MTVU lekcije

Uzorak stila

file:///C|/Documents%20and%20Settings/Prof%20Dr%20Veljko%2...20(I,%20II,%20III%20godina)/Racunovodstvo/uzorak_stila.htm21/09/2004 14:55:59

pozicija revalorizacionih rezervi, naravno, pod uslovom da preduzeće odluči da osnovna sredstva vodi po poštenoj (fer) vrednosti.

S druge strane, kada dođe do pada tržišne vrednosti nekog osnovnog

sredstva, takav događaj treba da bude obuhvaćen kroz bilans uspeha, odnosno takav događaj predstavlja tekući rashod. Ovo je potrebno budući da nije logično raspodeljivati ostvareni finansijski rezultat zanemarujući činjenicu da su vlasnici kapitala izgubili deo uloženog kapitala kroz obezvređenje osnovnih sredstava. A kako sopstveni kapital predstavlja garantnu supstancu poveriocima za eventualno namirenje svojih potraživanja u slučaju likvidacije i stečaja, obavezno je evidentiranje umanjenja vrednosti osnovnih sredstava kroz tekući rashod. I na kraju, pad tržišne vrednosti nekog osnovnog sredstva treba dodeliti onom obračunskom periodu u kojem se to i desilo.

U slučaju pada tržišne vrednosti nekog osnovnog sredstva za koje je u

prethodnim obračunskim periodima obrazovana revalorizaciona rezerva (u prethodnim periodima je došlo do porasta tržišne vrednosti tog osnovnog sredstva), tada se pad tržišne vrednosti tog sredstva (negativan efekat po osnovu revalorizacije) ne evidentira kao rashod, već se ukida formirana revalorizaciona rezerva. Kao rashod će se knjižiti samo deo za koji je revalorizaciona rezerva na ime tog sredstva manja od sadašnjeg pada vrednosti.

U slučaju porasta tržišne vrednosti nekog osnovnog sredstva za koje je u

prethodnom periodu ili više njih iskazan negativan efekat po osnovu revalorizacije na teret rashoda tog/tih perioda, potrebno je anulirati prethodno proknjižene rashode evidentiranjem prihoda u iznosu prethodno proknjiženih rashoda. Revalorizaciona rezerva se obrazuje samo za preostali deo porasta tržišne vrednosti koji prevazilazi prethodno proknjižen rashod.

Postupak revalorizacije može se vršiti proporcionalnom korekcijom