Due Process SAK Syariah Prof. Mahfud Sholihin Ketua Dewan Standar Akuntansi Keuangan IAI Surabaya 17 Januari 2020

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Due Process SAK Syariah Prof. Mahfud Sholihin

Ketua Dewan Standar Akuntansi Keuangan IAISurabaya 17 Januari 2020

2

DISCLAIMER

Pandangan yang disampaikan dalam presentasi ini merupakan pandangan pribadi dari pembicara, dan bukan merupakan pandangan dari Ikatan Akuntan Indonesia

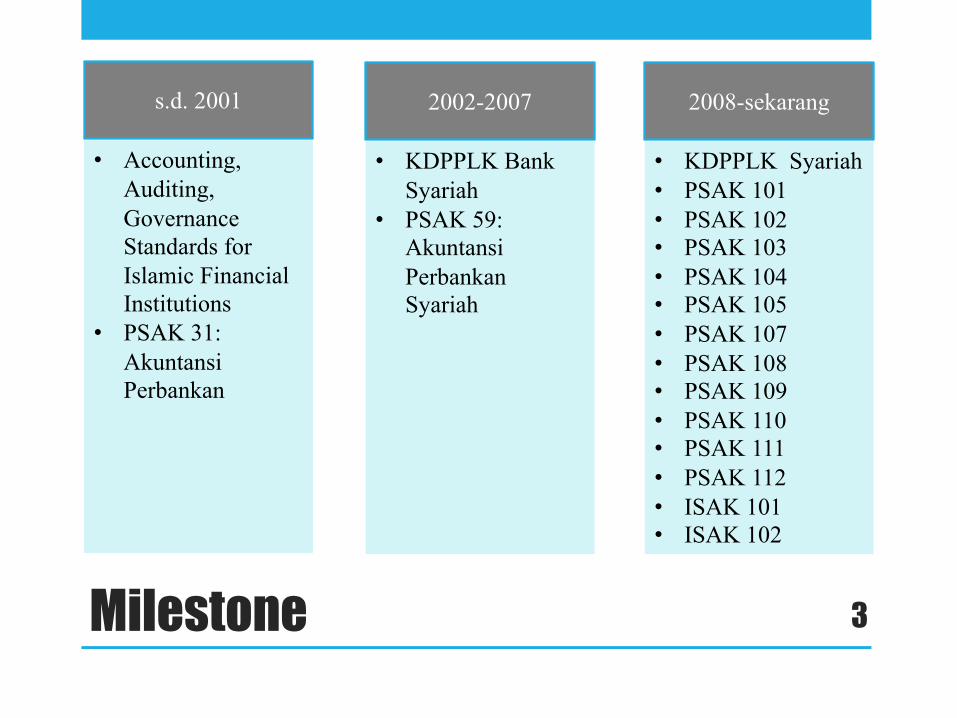

Milestone 3

s.d. 2001

• Accounting, Auditing, Governance Standards for Islamic Financial Institutions

• PSAK 31: Akuntansi Perbankan

2002-2007

• KDPPLK BankSyariah

• PSAK 59: Akuntansi PerbankanSyariah

2008-sekarang

• KDPPLK Syariah• PSAK 101• PSAK 102• PSAK 103• PSAK 104• PSAK 105• PSAK 107• PSAK 108• PSAK 109• PSAK 110• PSAK 111• PSAK 112• ISAK 101• ISAK 102

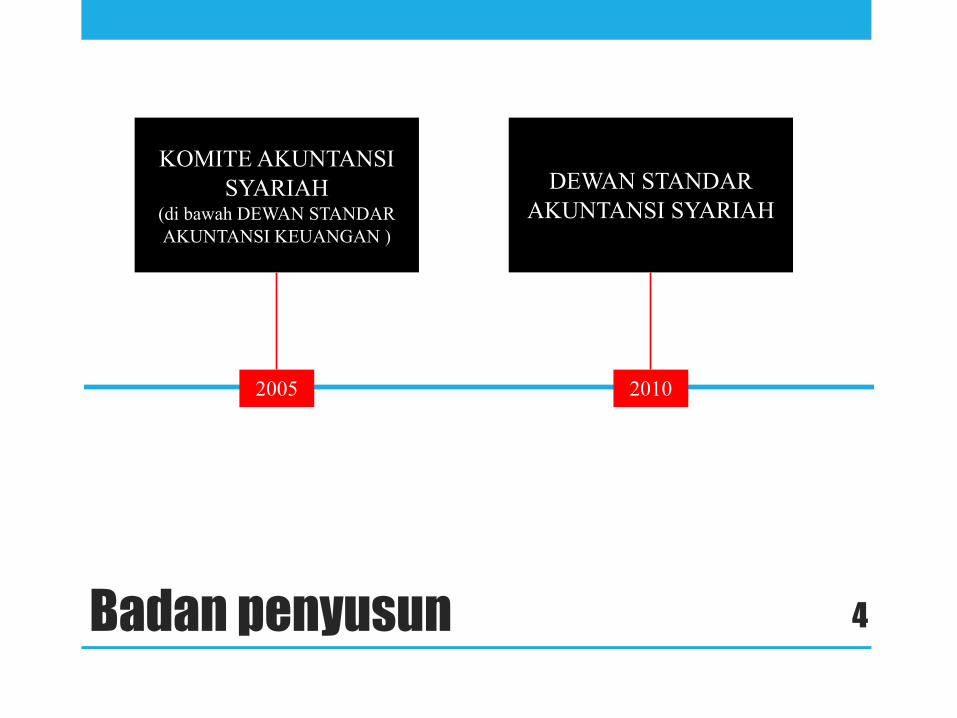

Badan penyusun 4

2005 2010

KOMITE AKUNTANSI SYARIAH

(di bawah DEWAN STANDAR AKUNTANSI KEUANGAN )

DEWAN STANDAR AKUNTANSI SYARIAH

Pendekatan 5

SUMBER SYARIAH OTORITATIF

AKUNTANSI SYARIAH

AKUNTANSI KONVENSIONAL

proses derivasi

proses purifikasi

ideal

pragmatis

Karakteristik

• SAK Syariah mengatur transaksi sesuai Fatwa MUI• SAK Syariah mengatur akuntansi transaksi syariah (transaction-based

accounting standards), bukan akuntansi untuk industri tertentu (industry-based accounting standards)

• SAK Syariah merupakan komplementer dari SAK Umum

6

Pilar SAK 7

s.d. 2010 2011-2016 2018 ke depan

SAK PSAK/ISAK SyariahSAK PSAK/ISAK

Syariah

SAK ETAP

SAK PSAK/ISAK Syariah

SAK ETAP

SAK EMKM

Publikasi ‘DSAS Terkini’ 8

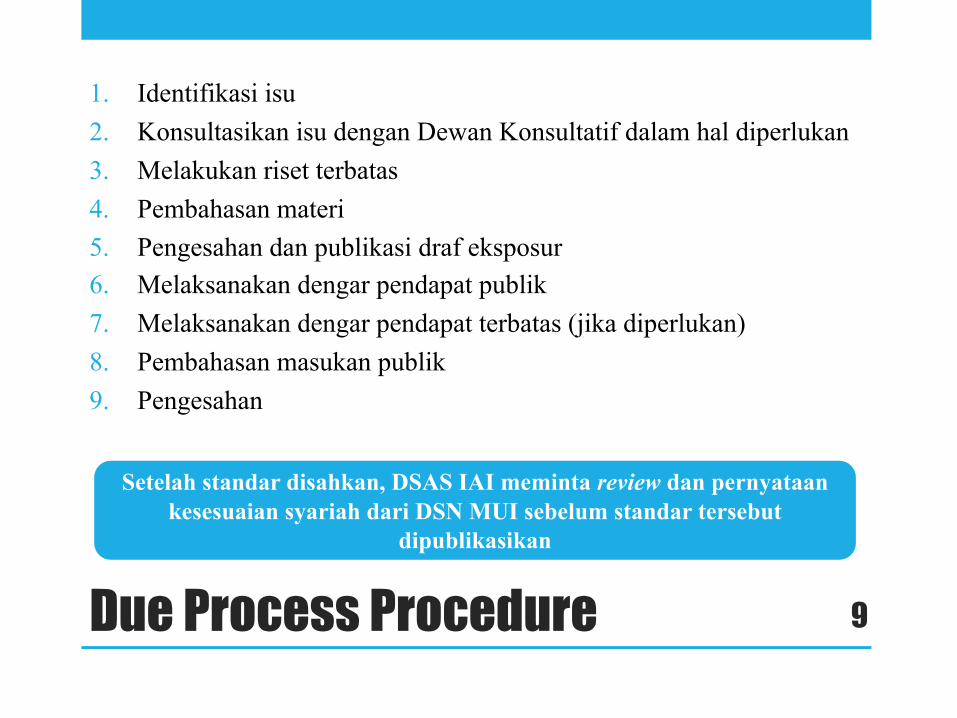

Due Process Procedure

1. Identifikasi isu2. Konsultasikan isu dengan Dewan Konsultatif dalam hal diperlukan3. Melakukan riset terbatas4. Pembahasan materi5. Pengesahan dan publikasi draf eksposur6. Melaksanakan dengar pendapat publik7. Melaksanakan dengar pendapat terbatas (jika diperlukan)8. Pembahasan masukan publik9. Pengesahan

9

Setelah standar disahkan, DSAS IAI meminta review dan pernyataankesesuaian syariah dari DSN MUI sebelum standar tersebut

dipublikasikan

Per 1 Januari 2020

Nama Tentang Terbit & Revisi

Ket

KDPPLKS Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Syariah

PSAK 59 Akuntansi Perbankan Syariah 2002

PSAK 101 Penyajian Laporan Keuangan Syariah 2007, 2011, 2014, 2016

PSAK 102 Akuntansi Murabahah 2007, 2013, 2016, 2019

PSAK 102 (2019) efektif 2020

PSAK 103 Akuntansi Salam 2007

PSAK 104 Akuntansi Istishna’ 2007

PSAK 105 Akuntansi Mudharabah 2007

10

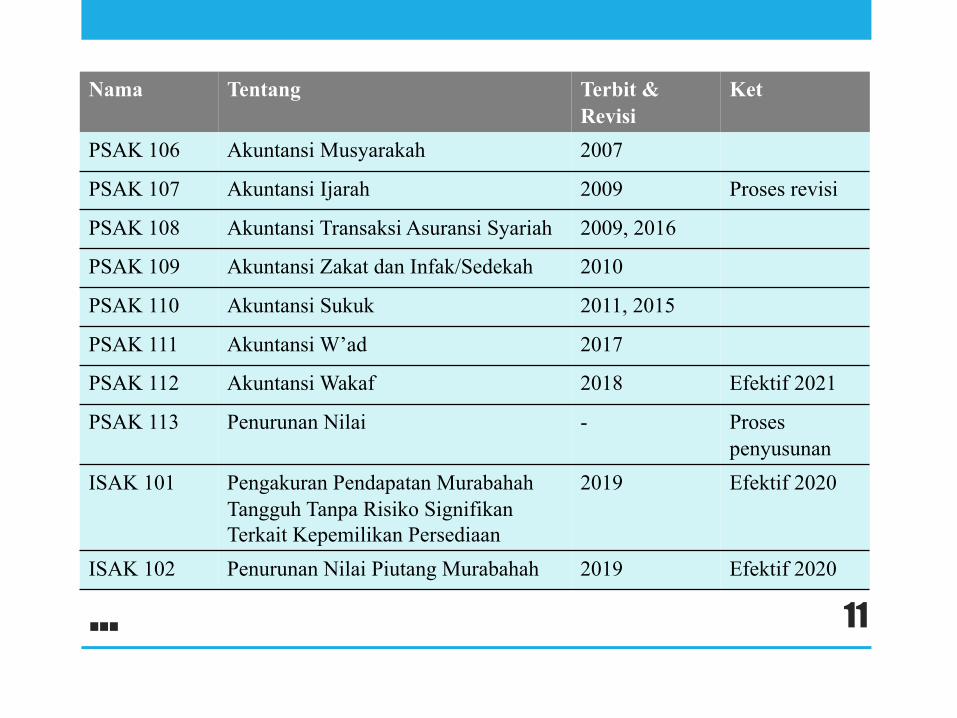

...

Nama Tentang Terbit & Revisi

Ket

PSAK 106 Akuntansi Musyarakah 2007

PSAK 107 Akuntansi Ijarah 2009 Proses revisi

PSAK 108 Akuntansi Transaksi Asuransi Syariah 2009, 2016

PSAK 109 Akuntansi Zakat dan Infak/Sedekah 2010

PSAK 110 Akuntansi Sukuk 2011, 2015

PSAK 111 Akuntansi W’ad 2017

PSAK 112 Akuntansi Wakaf 2018 Efektif 2021

PSAK 113 Penurunan Nilai - Proses penyusunan

ISAK 101 Pengakuran Pendapatan Murabahah Tangguh Tanpa Risiko Signifikan Terkait Kepemilikan Persediaan

2019 Efektif 2020

ISAK 102 Penurunan Nilai Piutang Murabahah 2019 Efektif 2020

11

DEWAN STANDAR AKUNTANSI SYARIAHIKATAN AKUNTAN INDONESIAGraha AkuntanJl Sindanglaya 1 Menteng Jakarta 10310www.iaiglobal.or.id [email protected] [email protected]

Related Documents

![[PPT]Transfer Pricing Course - Dwi Martani – Accounting ... · Web view5 4 PSAK Efektif 2016 4 ISAK (2014) 1 PPSAK (2014) 9 Revisi PSAK 9 Penyesuaian PSAK 8 Amandemen PSAK 1 ISAK](https://static.cupdf.com/doc/110x72/5c9cb82b88c993b0348b81ee/ppttransfer-pricing-course-dwi-martani-accounting-web-view5-4-psak.jpg)