Dr. habil. Gál Zoltán CSc tudományos főmunkatárs, egyetemi docens MTA Közgazdasági- és Regionális Tudományi Kutatóközpont Regionális Kutatások Intézete A hazai takarékszövetkezeti szektor hitelezési aktivitása Magyar Regionális Tudományi Társaság Vándorgyűlése, 2012. november 22-23. Győr

Dr. habil. Gál Zoltán CSc tudományos főmunkatárs, egyetemi docens

Jan 12, 2016

Magyar Regionális Tudományi Társaság Vándorgyűlése, 2012. november 22-23. Győr. A hazai takarékszövetkezeti szektor hitelezési aktivitása. Dr. habil. Gál Zoltán CSc tudományos főmunkatárs, egyetemi docens MTA Közgazdasági- és Regionális Tudományi Kutatóközpont Regionális Kutatások Intézete. - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Dr. habil. Gál Zoltán CSctudományos főmunkatárs, egyetemi docens

MTA Közgazdasági- és Regionális Tudományi Kutatóközpont

Regionális Kutatások Intézete

A hazai takarékszövetkezeti szektor hitelezési aktivitása

Magyar Regionális Tudományi Társaság Vándorgyűlése, 2012. november 22-23. Győr

Helyi beágyazottságú, de globálisan elterjedt hitelintézeti modell

• Szövetkezeti bankok: 54 ezer szövetkezeti hitelintézet, 186 millió tag, közel 100 országban működik.

• Szövetkezeti bankok az EEA-ban: 4200 szövetkezeti bank, 63 ezer fiók, 50 millió tag, 130 millió ügyfél, 4 billió EUR eszközállomány, 20%-os átlagos piaci rész

Szövetkezeti bankok sajátos vállalatirányítási modell

• Európában a bankrendszer sokszínű: közösségi, állami, szövetkezeti, kölcsönös segélyező és magán pénzintézetek.

• Szereplő/érdekelt-orientált (Stakeholder Value) pénzintézet (szövetkezetek) VS. részvényes-orientált (Shareholder Value) pénzintézet

• A szövetkezeti hitelintézet a tagok tulajdonában van. (tag-ügyfél azonos). Ez nemcsak a döntéshozatalban ad nagyobb tagsági befolyást, de a hosszútávú stratégiai gondolkodást is erősíti.

• A szövetkezeti hitelintézet ügyfeleinek másik része nem tag: nincs formális különbségtétel az ügyfelek típusa között.

• http://www.youtube.com/watch?v=YBZ34iQM3-• http://www.youtube.com/watch?v=d7W4rJaJctY

A szövetkezeti tagság/ügyfelek aránya

Tag/Ügyfél arány, 2009

55%BVR, Germany

46%Austria

31%

OTSZ, Hungary 11%

BP, Italy 12%

BCC, Italy 18%

19%

Spain

Holland

OP Pohjola

21%

Forrás: EACB (2009)

Bank ÜgyfélXIX. század: információs

előny az ügyfélnél

XXI. század: információs

előny a banknál

Az ügyfélhez való földrajzi közelség; a tagsági tulajdon információs előnyeinek kiaknázása (pl. helyi kis- és középvállalatok finanszírozásában); a szövetkezettel szembeni bizalom növekedése az informális, helyi kapcsolatokon keresztül; információs előny érvényesítése a versenytársakkal szemben (országos hálózatú kereskedelmi bankok).

A bank vonakodva helyez ki hitelt, mivel az ügyféllel kapcsolatos információhoz

alig fér hozzá. Emiatt az aggregált hitelezési aktivitás alacsony; a

kihelyezett hitelek fajlagos jövedelmezősége magas.

A bankok rengeteg információval rendelkeznek az ügyfélről fejlett

hitelezési elemzéseiknek köszönhetően. Emiatt sok hitelt képesek kihelyezni.

Bank Ügyfél

A szövetkezeti modell az ügyfél-tulajdonláson keresztül képes

kiegyensúlyozni az információs aszimmetriát.

A szövetkezetek helyi beágyazottsága az információs aszimmetria kiegyenlítését

eredményeziA szövetkezeti üzleti modell: az

ügyfél és a bank is bizalommal rendelkezik

Bank = Szövetkezet

Ügyfél = Tag

Szövetkezeti bankok jelentősége Európában

Cooperative Banks—Market Shares of Assets (In percent of total banking system assets) 1994 1997 2000 2003

Austria … 29.4 29.5 35.6 Finland 18.5 17.5 16.2 15.9 France 1/ 28.4 27.9 28.1 24.1 Germany 14.3 12.4 9.8 10.3 Greece … 0.2 0.3 0.6 Italy … 17.0 16.8 14.9 Netherlands … 21.2 29.0 26.7 Portugal … 3.5 3.4 3.5 Spain 3.0 3.5 3.7 3.9 1/ Including savings banks, before and after their conversion to cooperative banks in 2000

•Németországban a lakosság 37%-a, Ausztriában 40%-a szövetkezeti banki ügyfél•A KKV-ék 32%-a szövetkezeti banki ügyfél (EU-15, 2003)•Agrárvidékeken arányuk Németországban 41%, Franciaországban -85%•A francia farmerek 90%-a Credit Agricole ügyfél•Az olasz Banche Popolari 75%-át adja a KKV hitelezésnek!

Top-25 global banking groups by Tier 1 capital (Bn $), 2006

Profitelvárás vs. profitkényszer

Jó menedzserek,

rossz szövetkezet

Ideális szövetkezet

A szövetkezeti hitelesség

lerombolása

Jó szövetkezet,

rossz menedzserek

Relatív* növekedés

(értékteremtés)

Relatív* hatékonyság

magas

alacsony

alacsony magas

* A piachoz képest mért

Forrás: Wyman (2008: 31), saját elemzés

• Az erőforrásokkal való gazdálkodás mérőszáma

• Ide tartozik: C/I, • Tartalmazza a vállalt kockázatot• Intézményvédelmi alap kiszabott díját

befolyásolhatja (pl: BCC)

Hatékonyság

• A szövetkezet által teremtett értéket méri (ügyfelek, tagok, munkavállalók, közösség, stb. számára)

• Mutatói lehetnek jövedelmezőség, közösségi aktivitás, stb.

• Az adott kockázatvállalás fényében értendő

Növekedés és értékteremtés

Szerkezeti tényezők

A szövetkezet teljesítményét értékteremtési képessége és hatékonysága jelenti

Helyi–regionális bankok Európában• Szövetkezeti pénzintézetek (nemcsak a helyi regionális)

pénzintézeti rendszer részei• Szövetkezeti „ernyőbankok” óriásbankokká válása (Rabobank,

Raiffesisen, Credit Agricole)• Nemzeti integráltságú takarékszövetkezeti bankok• Nemzeti integráció hiánya, lokalitás–felmorzsolódás, egyenlőtlen verseny

• Versenyelőny• Az ügyfelekhez való közelség• Napi szintű minőségi szolgáltatás nyújtása• Tagság, a bank és az ügyfelek közötti kapcsolat mélysége• Erős nemzeti kötődés – térségi beágyazottság

• Versenyhátrány:• Kicsi méretnagyság(megoldás: integráció)• Kisebb szövetkezeti hitelintézetek kockázatkerülők, kisebb hitelezési

aktivitás• Integráció nélkül nem működik a földrajzi és szektorközi

kockázatporlasztás

A szövetkezeti hitelintézetek szerepe a helyi gazdaságban I.

• A szövetkezeti bankok előnyei a helyileg beágyazott hitelezésben és betétgyűjtésben, ill. a helyi gazaságfejlesztésben

• Erősen polarizált pénzügyi rendszerek: centrum-periféria ; pénzügyi központoktól távoli perifériék alulfinanszírozottsága (Porteous, 1995,Gál, 2010)

• A kapcsolati bankolás (relationship banking) a „házibankká” lehetőségeit kínálja– Közelségből, tag-tulajdonosi rendszerből és a helyi döntéshozatalból

fakad: alacsonyabb információs aszimmetria, alacsony kamatmarzs (Alessandrini& Zazzaro, 2009, Ferri-essori, 2000, Sharpe, 1990, Guiso et. al. 2004)

– Erősebb ügyfél-tulajdonos-banki kapcsolat versenyelőny a kereskedelmi bankokkal szemben a hitelezésben, ügyfélkiválasztásban, az adósminősítésben és hitelszerződések ellenőrzésben

– Szoros kapcsolat a szövetkezeti bankok aktivitása, KKV hitelezés és a helyi gazdaságfejlőpdés között, s ez a kapcsolat erősebb volt a fejletlenebb régiókban. (Hakenes et al. 2009)

A szövetkezeti hitelintézetek szerepe a helyi gazdaságban II.

– Berger és Udell (1995) vizsgálatai igazolták, hogy a nagyobb bankok kevésbé érdekeltek,

– A perifériák hitelhez való korlátozott hozzáférését hangsúlyozza Dow (1990) likviditási preferencia modellje. (Porteous, 1995)

• Duális bankrendszerek és a pénzügyi kirekesztődés:• Társadalmi (társadalmi csoportok))• Területi (perifériák, kis, rurális települések) (Dymski, 2005,

Leyshon, Thrift, 2005)• Szövetkezeti bank földrajzilag és gyakran szektorálisan nem tudja megfelelő

mértékben hitelkockázataikat diverzifikálni (Alexopulos and Goglio, 2010)

• Az ügyfél és a bank központja közötti funkcionális távolság megnövekedése csökkenti az adott szövetkezeti bank helyi gazdaságba-társadalomba való

beágyazottságát (Pittaluga et al. 2005,

GermanyUK

FinnlandSpain

ItalyCzeh Rep.

SlovakiaHungary

Source: EC (2008: 20)

Pénzügyi kirekesztésPercentage of financial exclusion (18 yrs old and older individuals)

2.5 billion adults do not have bank account worldwide•46% of men have formal account•Only 37% of women have•61% in Europe, Central Asia while 34% in devloping countries

Lokális jelenlét

• Kereskedelmi bankfiók (2006): 264- (2008)- 268 településen (8,3%)

• Takarékszövetkezeti egység: 1324 településen (43%)• (1998-ban: 1510 településen)

• A takarékszövetkezeti települések 80%-a 5000 fő alatti, 48%-a 2000 fő alatti

• 1087 településen egyedüli szolgáltatók (5X több településen működnek, mint a bankok)

• Takarékok harmada a városokban (570 egység, 2004)

A hazai hitelintézeti szektor *fiókjainak eloszlása 2012 januárjában (lakossági adatok: 2010. évre vonatkozóan)

kereskedelmi bankok

OTIVA Szabadúszó TAKIVA REPIVA ÖsszesenÁllandó lakosság (ezer fő)

Egy fiókra jutó

lakosok száma

500 alatt 0% 2% 4% 1% 0% 1% 303 8 902

500 - 999 0% 12% 11% 5% 7% 6% 504 2 410

1 000 - 1 999 0% 25% 24% 16% 24% 13% 946 2 035

2 000 – 4 999 4% 26% 19% 28% 29% 16% 1 483 2 662

5 000 – 9 999 8% 9% 10% 13% 10% 9% 939 3 109

10 000 – 19 999 15% 7% 6% 12% 12% 11% 1 180 3 050

20000 – 49 999 19% 6% 7% 10% 2% 12% 1 219 2 930

50 000 – 99 999 10% 4% 9% 5% 0% 7% 699 2 900

100 000 - 12% 7% 6% 7% 7% 9% 1 151 3 509

Budapest 32% 2% 3% 3% 7% 15% 1 695 3 168

Összesen (db) 1 583 1 579 125 146 41 3 474 10 118 2 913

Összesen % 46 % 45% 4% 4% 1% 100%

*A kereskedelmi banki fiókok és a takarékszövetkezeti fiókok megoszlása intézményvédelmi tömörülések alapján csoportosítva.

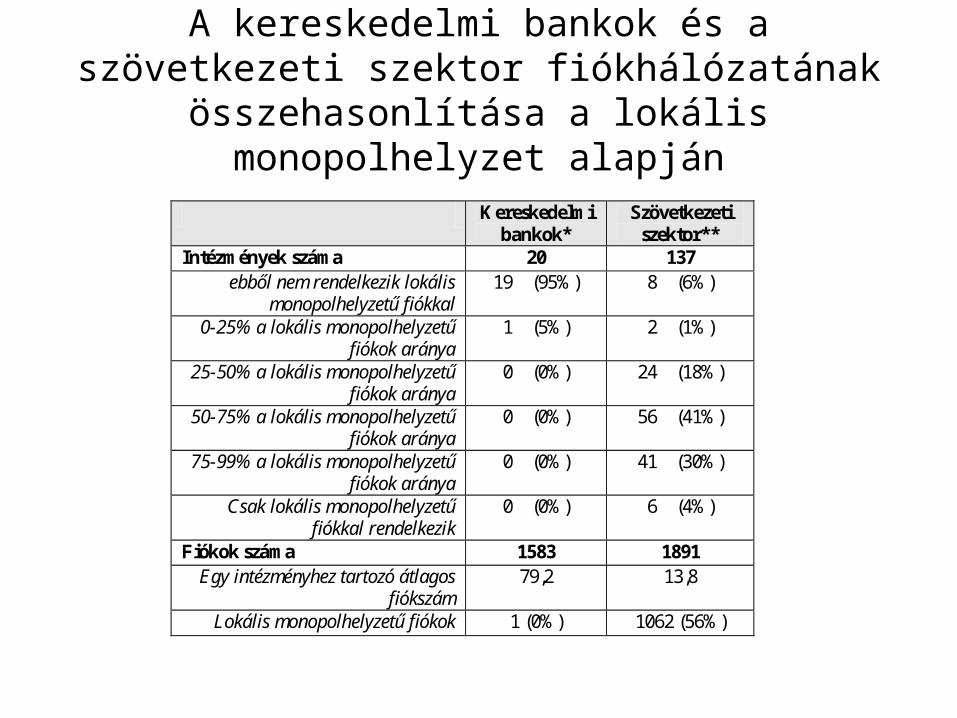

A kereskedelmi bankok és a szövetkezeti szektor fiókhálózatának összehasonlítása a lokális

monopolhelyzet alapján

Kereskedelmi bankok*

Szövetkezeti szektor**

Intézmények száma 20 137 ebből nem rendelkezik lokális

monopolhelyzetű fiókkal 19 (95%) 8 (6%)

0-25% a lokális monopolhelyzetű fiókok aránya

1 (5%) 2 (1%)

25-50% a lokális monopolhelyzetű fiókok aránya

0 (0%) 24 (18%)

50-75% a lokális monopolhelyzetű fiókok aránya

0 (0%) 56 (41%)

75-99% a lokális monopolhelyzetű fiókok aránya

0 (0%) 41 (30%)

Csak lokális monopolhelyzetű fiókkal rendelkezik

0 (0%) 6 (4%)

Fiókok száma 1583 1891 Egy intézményhez tartozó átlagos

fiókszám 79,2 13,8

Lokális monopolhelyzetű fiókok 1 (0%) 1062 (56%)

Módszertan

• Pénzügyi Szervezetek Állami Felügyelete (PSZÁF) által publikált Aranykönyv 2010. évi kiadása, a KSH Területi Statisztikai Adatbázisa, valamint a kereskedelmi bankok és takarékszövetkezetek fiókjainak címlistája képezi.

• A PSZÁF Aranykönyv részletezi a pénzügyi piac szereplőinek legfontosabb mérleg- és eredménykimutatás-számait minden intézményre külön-külön

• A fiókok listáját aggregáltuk a települések szintjén, és megvizsgáltuk, hogy mely településeken működik fiók versenytárs nélkül

– Adott intézmény összes fiókjának hány százaléka működik lokális monopóliumként. (változó neve: monopol %).

– hány százaléka működik ötezer lakosnál kisebb lélekszámú településen (ötezer %), illetve,

– hogy az adott intézmény fiókjainak hány százaléka működik százezer vagy annál nagyobb lakosú településen (százezer %).

A takarékszövetkezeti szektor hitelezési aktivitása

(hitel/betét mutatók súlyozott átlaga)

Betétállomány 12%-át gyűjtikKihelyezett hitelek 4,7%-át adták

I. Betétnagyság és a hitelezési aktivitás

Összefüggés a szövetkezeti szektor hitel/betét-mutatója és a betétállományának volumene között

II. A lokális monopolhelyzet és a hitelezési aktivitás

• a monopol % változónk annak a mutatója, hogy mekkora egy adott intézmény lokális finanszírozási potenciálja.

A szövetkezeti intézmények mutatói lokális monopolhelyzetű fiókok arányától függően

Lokális monopolhelyzetben

működő fiókok aránya

Hitel/betét-mutató

átlag, 2010 (mintaátlag

standard szórása)

Betétállomány Medián, milliárd

forint, 2010 (mintaátlag standard

szórása) 0% (nincs lokális

monopolhelyzetű fiók) 55% (5%)

10,44 (5,26)

1-24% 78% (4%)

4,99 (3,04)

25-49% 52% (4%)

14,68 (2,00)

50-74% 46% (2%)

14,12 (1,52)

75-99% 41% (2%)

7,65 (0,61)

100% (minden fiók lokális monopolhelyzetben működik)

32% (5%)

2,77 (0,75)

Forrás: PSZÁF Aranykönyv (2010), intézmények honlapjai

II. Hitelezési aktivitás és a városi jelenlét kapcsolat

Becsült kistérségi hitel/betét-mutatók a szövetkezeti szektor hitel- és betétállományát figyelembe véve (2010)*

III. A hitelintézetek jogi formája és a hitelezési aktivitás

Hitel/betét-mutató és az egyes intézményekhez tartozó kis és nagytelepülésen található fiókjainak aránya 2010-ben (súlyozatlan

átlagok)

2010 OTIVA TAKIVA REPIVA Szabadúszó Hitel/betét-mutató 43% 51% 57% 59%

Százezer vagy több lakosú településen lévő fiókok

aránya

8% 8% 16% 19%

Ötezer és százezer lakos közötti településen lévő

fiókok aránya

28% 46% 21% 38%

Ötezer lakosnál kisebb településen lévő fiókok

aránya

64% 45% 64% 43%

Lokális monopolhelyzetű fiókok aránya

61% 53% 59% 35%

A források kihelyezésének struktúrája a takarékszövetkezeti szektorban

Kitettségi értékek a szövetkezeti szektoron belül a betétállomány százalékában a 2010. évben (súlyozott átlagok, a sorok legmagasabb értékeit vastagon szedve,

aláhúzással jelöltük)

Összesen OTIVA TAKIVA REPIVA Szabadúszó Központi kormánnyal és központi bankkal szembeni kitettség

32% 34% 30% 29% 16%

Hitelintézettel vagy befektetési vállalkozással szembeni kitettség

25% 28% 22% 19% 7%

Ingatlannal fedezett kitettség 18% 17% 23% 14% 23%

Lakossággal szembeni kitettség 16% 16% 11% 23% 10%

Vállalkozással szembeni kitettség 9% 9% 9% 7% 19%

Egyéb tétel 7% 6% 7% 8% 9% Késedelmes tétel 4% 4% 7% 8% 4% Regionális kormánnyal és helyi önkormányzattal szembeni kitettség

1% 1% 1% 1% 0%

Forrás: intézmények Nyilvánosságra Hozatalai, PSZÁF Aranykönyv 2010. Megjegyzés: a táblázat csak a néhány kitettségi értéket tartalmaz

Sztereotípiák a takarékszektorról• Vidék (falu) bankja volt e a takarékszektor?

• A takarékszövetkezetek forráskivonó szerepe dominált a kihelyezésekkel szemben

• Forrásaik jelentős részét bankközi piacokon helyezték ki• Nem vállaltak jelentős szerepet az lakás és az agrárhitelezésben

sem• KKV szegmensben aktivitás (1990s) a városi telephelyeken

• Az agrárszektor bankja?• Községi, kisvárosi bankhálózat és a agrárium finanszírozása

különböző feladat• A kereskedelmi banki szerepvállalás az agrárhitelezésben jóval

felülmúlta a takarékszövetkezetekét (11. helyen az TKSZ integráció) • 4,1% agrárpiaci rész, a szövetkezetek 70%-a nem agrárhitelezett, 40

szövetkezet adta 1998-ban az agrárportfolió 80%át)

Összegzés• A hitelezési aktivitás vizsgálata azt mutatja, hogy a kistelepüléseken való jelenlét,

illetve a lokális monopolhelyzet csökkenti a hitel-kihelyezési tevékenységet, és növeli annak valószínűségét, hogy az intézmény passzív forráskihelyezési politikát folytat.

• A „klasszikus szövetkezeti” modell alig jelenik meg Magyarországon, azaz a hitelezésben az új piacokon való terjeszkedés nélkül is aktív, helyileg és társadalmilag beágyazott takarékszövetkezet típusa nem jellemző.

• Operatív döntései alapján a szektor intézményeinek többsége a finanszírozási forrásait a vidékről a pénzügyi centrumok felé csatornázza át. (nincs forrásszűke, kockázatvállalási korlát)

• Az OTIVÁ-ból kiszakadt szövetkezetek kockázatvállalási étvágyára vonatkozó – hipotézisünk szintén nem került elvetésre.

• A hazai takarékszövetkezeti szektor hálózatépítési stratégiáit és a meghozott hitel-kihelyezési döntéseit tekintve nem látja el maradéktalanul a nyugat-európai partnerintézményekhez hasonlóan a helyi bank, illetve a vidék bankja funkcióját.

• Eredményeink sokat finomítanak a kereskedelmi bankszektorról alkotott képen is. Nem vádolhatjuk a kereskedelmi bankokat azért, mert kerülik az olyan településeket, ahol szinte lehetetlen hiteleket kihelyezni életképes KKV-ék hiányában

27

A takarékszövetkezetek bankközi piaci nettó pénzügyi pozíciója és a Takarékpont tagság közötti korreláció

Ügyfélvolumen (betét+hitel) 2010

-10%

0%

10%

20%

30%

40%

50%

60%

0 1000 2000 3000 4000 5000

Takarékpont

Nem takarékpont

Bankközi piaci nettó pénzügyi pozíció

az eszközök százalékában, 2010

28

A takarékszövetkezetek egy számlára eső ügyfélvolumene, 2010

31

Appendix: net finanical position of Hungarian cooperatives on the interbank market

0

5

10

15

20

25

0

1

2

3

4

5

6

7

8

Tagok (millió fő)

Fiókok (ezer)

Egy bankra jutó átlagos mérlegfőösszeg (100 mio €, jobb s

Intézmények (ezer, jobb skála)

Fiókok száma (ezer darab)

Intézmények száma (ezer, jobb skála)

Tagok száma (millió)

Egy fiókra eső mérlegfőösszeg (100 millió €, jobb

skála)

1970 20101990, újraegyesítés

előtt

1990, újraegyesítés után

1980 2000

Forrás: BVR (2010), CEPS (2010: 30)

417429464468483503509516502505

261270271275280281284285286287

0

100

200

300

400

500

600

700

0

50

100

150

200

250

300

Fiókok száma (bal skála)

Intézmények száma (jobb skála)

200920082003 2004 2005 2006 2007200220012000

Forrás: OECD (2009)

Finnország

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1964 2011

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Kereskedelmiés egyéb bankok

Takarék- ésLandesbankok

Szövetkezetihitelintézetek

1964 2011

Forrás: Bundesbank (2011)

A nem bankoktól gyűjtött betétállomány megoszlása

A nem bankoknak nyújtott hitelek megoszlása

Szövetkezeti bankok száma

2000 = 100 %

2006 20082000 2002 2004

100

90

80

70

60

0

2009

261(91%)

459(85%)

1 157(65%)

Forrás: OECD (2010)

Németország

Olaszország

Finnország

Szövetkezeti bankfiókok száma

2000 = 100 %

2000 2002 2004 2006 2008

0

80

90

100

2009

417(83%)

7 311(94%)

12 144(79%)

Finnország

Olaszország

Németország

79%38%

61%31%

12%27%

52%12%

78%48%

0% 20% 40% 60% 80%

OP Pohjola

BVR

BP

BCC

OTSZ

Fiókok száma

Intézetek száma

Related Documents