PLANES DE NEGOCIO 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PLANES DE NEGOCIO

1

Lic. Martha Briceño y Byron Osejo.Consultores en Desarrollo EmpresarialCel: 866-90363 - 877-31194 - 895-33218

Correos Electrónicos: [email protected] BYRON

2

Construyendo Planes de Negocio en Rio San Juan

¿LOS EMPRENDEDORES SÓLO SE DANEN EL MUNDO DE LOS NEGOCIOS ?

DE FORMA QUE QUIEN NO ES EMPRESARIO NO ES EMPRENDEDOR

3

OCTUBRE 28 -204 EXITO EM PRENDEDOR 5

ESPERANDO AUM ENTO?

4

EL EMPRENDIMIENTO NO SÓLO ES APLICABLEA LOS NEGOCIOS, HAY EMPRENDEDORES EN

DISTINTOS CAMPOS, entre otros :

Religión. Política. Deportes. Cultura.

5

Santa Teresa deCalcuta Emprendedora

de la Religión Benito Juárez, Emprendedor

de la Política

Muhammad Alí (Cassius Clay) Emprendedordel Deporte

Rubén Darío Emprendedor

De la Cultura

6

Che Guevara Emprendedor en las

Luchas Revolucionarias

7

NATURALEZA DEL PLAN DE NEGOCIOS

Proceso para la elaboración de un Plan de Negocio1. Definición de beneficios y características. (MODELO)

2. Lluvia de Ideas para determinar el producto o servicio de la futura empresa.

3. Matriz de Selección.4. Justificación de la Empresa.

5. Nombre de la Empresa.

6. Descripción de la empresa:

6.1 Tipo de empresa (giro)

6.2 Tamaño y Ubicación de la empresa

7. Misión y Visión de la empresa. 8. Objetivos de la empresa.

9. Ventajas y Distingos competitivas.10. Análisis de la Industria o del sector.

11. Productos y/o servicios de la empresa. 12. Calificaciones para entrar al área.

13. Apoyos de la Empresa.14. Análisis FODA de la empresa.

8

Proceso para la elaboración de un Plan de Negocio

9

PLAN DE MERCADO.

PLAN DE PRODUCCIÓN

PLAN DE ORGANIZACIÓN PLAN FINANCIERO

“Ningún viento es favorable para quien no conoce el puerto al que quiere arribar”.

Séneca

PLAN DE NEGOCIO

10

Serie de pasos para la concepción y desarrollo de un proyecto.

DEFINICIÓN DEL PLAN DE NEGOCIOS

11

BENEFICIOS DEL PLAN DE NEGOCIOS

• Carta de presentación ante posibles fuentes de financiamiento.

• Permite tomar decisiones de manera ágil, correcta y fundamentada.

• Facilita determinar la factibilidad mercadológica, técnica y económica del proyecto.

12

CARACTERÍSTICAS DE UN PLAN DE NEGOCIOS

• CLARO (SIN AMBIGUEDADES)

• CONCISO (CONTENGA SÓLO INFOMRACIÓN NECESARIA)

• INFORMATIVO (imagen clara sobreel proyecto, su factibilidad e implementación)

13

PROCESO CREATIVO

¡ Idea que da origen a la empresa! Las oportunidades están en cualquier parte, sólo hay que saber buscarlas.

14

Bicicletas Voladoras

Carteras reversibles

Chancho con yuca.

Paraguas Nicaragüenses con bellas imágenes del país

Candelas Aromáticas.

Matracas Nicaragüenses eléctricas.

Camisas Nicaragüenses muy elegantes y económicas

Tacones de zapatos de damascambiables

¡¡¡¡ IDEAS, IDEAS Y MÁS IDEAS !!!!!!

15

PLAN PARA LA CREACIÓN DE EMPRESAS

De 5 necesidades seleccionadas, se escoge.

¡UNA!• Que represente un verdadero reto para el equipo.

• Considerará los recursos y capacidades para resolverla de la mejor manera posible.

16

PLAN PARA LA CREACIÓN DE EMPRESAS

Matriz de SolucionesSoluciones/Criterios

A B C D E

Nivel de Innovación

3 4 5 2 5

Mercado Potencial 1 1 3 4 3

Conocimiento Técnico

2 2 4 3 5

Requerimiento deCapital

5 4 1 3 4

Puntaje 11 11 13 12 17

17

LA CALIFICACION QUE VAN A DAR VA ENTRE 1 Y 5

1 52 3 4

1: Calificación Mínima5: Calificación Máxima

18

NIVEL DE INNOVACIÓN: QUÉ TAN CREATIVO ES EL PROYECTO.

MERCADO POTENCIAL: SE VENDE POCOO MUCHO EL BIEN O SERVICIO EMPRENDEDOR.

CONOCIMIENTO TÉCNICO: SE REQUIERE POCO OMUCHO CONOCIMIENTO PARA DESARROLLAR EL

PROYECTO.

REQUERIMIENTO DE CAPITAL: SE REQUIERE POCO OMUCHO DINERO PARA DESARROLLAR ELPROYECTO.

19

a. Bicicletas Voladoras

b. Chancho con yuca.

c. Paraguas Nicaragüensescon bellas imágenes del país

d. Matracas Nicaragüenses eléctricas.

e. Camisas Nicaragüenses muy elegantes y económicas

LOS PRESELECCIONADOS

20

PLAN PARA LA CREACIÓN DE EMPRESAS

Matriz de SolucionesSoluciones/Criterios

A B C D E

Nivel de Innovación

5 1 4 5 4

Mercado Potencial 1 3 5 2 5

Conocimiento Técnico

1 4 3 1 3

Requerimiento deCapital

1 4 3 1 3

Puntaje 8 12 15 9 15

21

EN CASO DE EMPATE

Recurrimos a otra matriz:

22

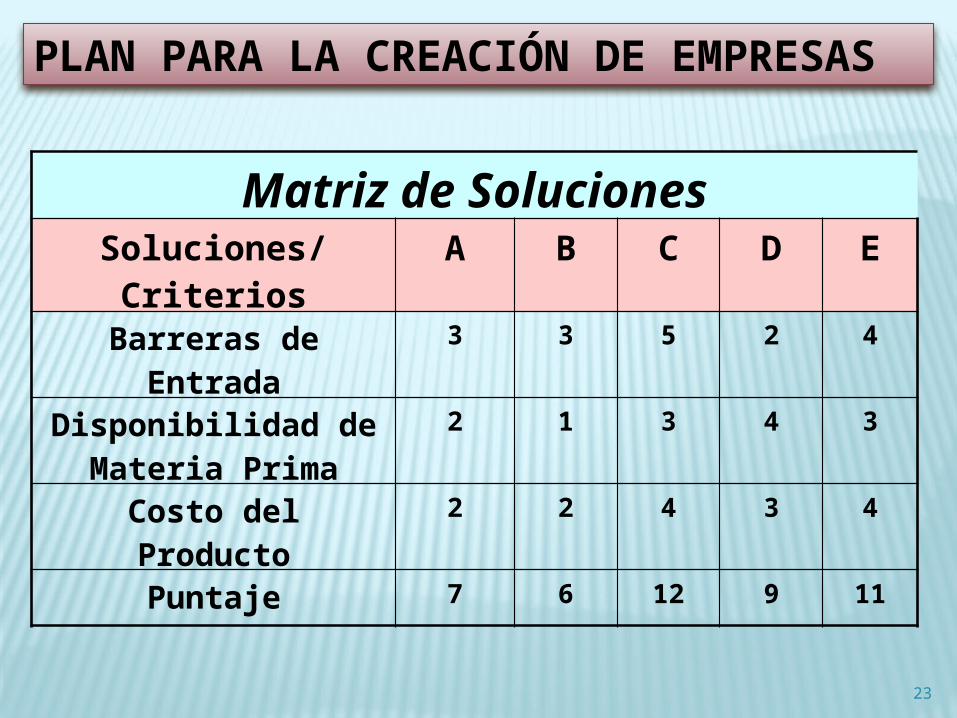

PLAN PARA LA CREACIÓN DE EMPRESAS

Matriz de SolucionesSoluciones/Criterios

A B C D E

Barreras de Entrada

3 3 5 2 4

Disponibilidad de Materia Prima

2 1 3 4 3

Costo del Producto

2 2 4 3 4

Puntaje 7 6 12 9 11

23

BARRERAS DE ENTRADA: HAY FUERTES BARRERAS IMPOSITIVAS O DE OTRA NATURALEZA PARA LA

ENTRADA DE MATERIA PRIMA DEL BIEN O SERVICIO.

DISPONIBILIDAD DE MATERIA PRIMA: DOTACIÓN DE MATERIA PRIMA EN CASO DE SER IMPORTANTE PARA

SU FABRICACIÓN.

COSTO DEL PRODUCTO:SU ACCESIBILIDAD AL MERCADO SE TORNA FÁCIL O DIFÍCIL DADO EL COSTO DEL

BIEN O SERVICIO EMPRENDEDOR.

24

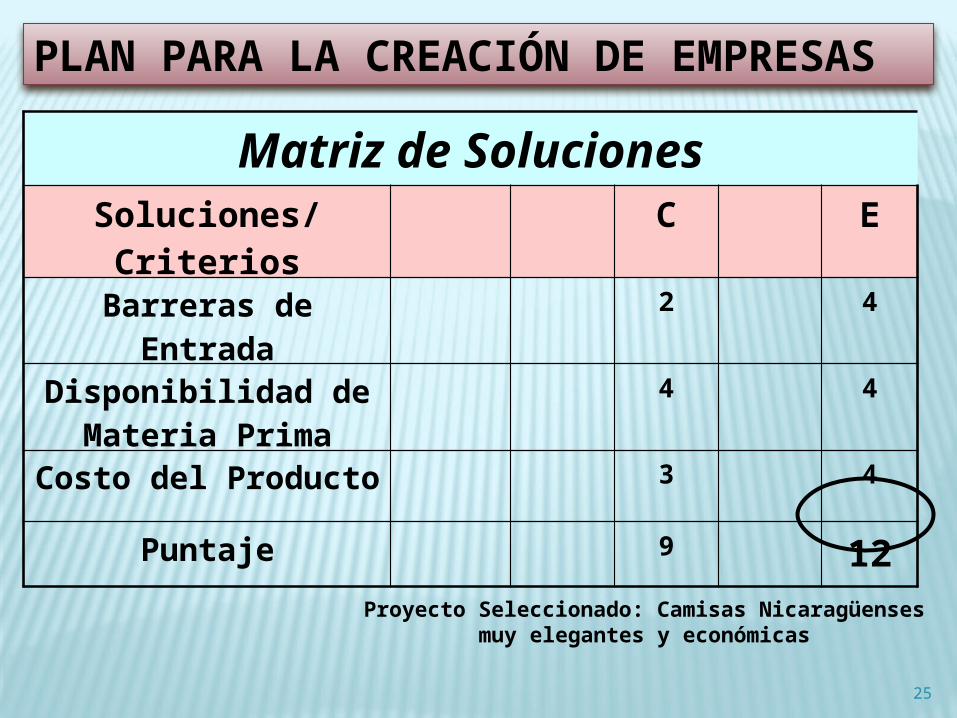

PLAN PARA LA CREACIÓN DE EMPRESAS

Matriz de SolucionesSoluciones/Criterios

C E

Barreras de Entrada

2 4

Disponibilidad de Materia Prima

4 4

Costo del Producto 3 4

Puntaje 9 12Proyecto Seleccionado: Camisas Nicaragüenses

muy elegantes y económicas

25

JUSTIFICACIÓN DE LA EMPRESA

Seleccionada la empresa, se debe justificar su importancia, especificando:

• Necesidad que satisface.

• Problema concreto que resuelve.

26

NOMBRE DE LA EMPRESA

Es la imagen de la Empresa Características: Descriptivo: Tiene que reflejar el giro de la Empresa.

Original: Nuevo, que no exista en el mercado.

27

NOMBRE DE LA EMPRESA

Atractivo: Llamativo y fácil de recordar.

Agradable: De buen gusto, que no implique dobles sentidos o términos vulgares.

28

NOMBRE DE LA EMPRESA

Matriz para determinar Nombre de la Empresa

Criterios A B C D EDescriptivo 2 3 5 3 4

Original 4 4 5 3 3

Atractivo 3 2 4 2 2

Agradable 5 1 3 4 4

Puntaje 15 10 17 12 13

29

30

31

32

33

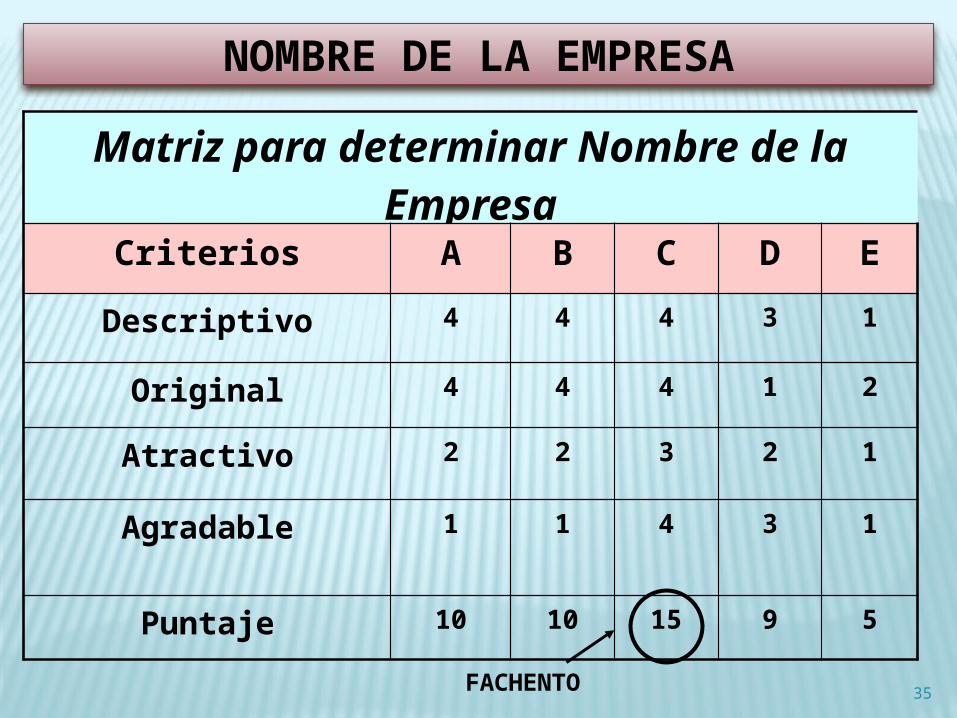

LISTADO DE NOMRES PARA LA EMPRESA:

a.El buen vestir

b.E-camisas.

c.Fachento

d.Ralph Laurem

e.Esternocleidomastoideo

34

NOMBRE DE LA EMPRESA

Matriz para determinar Nombre de la Empresa

Criterios A B C D EDescriptivo 4 4 4 3 1

Original 4 4 4 1 2

Atractivo 2 2 3 2 1

Agradable 1 1 4 3 1

Puntaje 10 10 15 9 5

FACHENTO 35

DESCRIPCIÓN DE LA EMPRESA

36

Tipo de Empresa (giro)

Comercial: Se dedica fundamentalmente a la compraventa de un bien o servicio determinado.

Industrial: Toda empresa industrial o manufacturera se encuentra en este giro.

Servicios: Las empresas que ofrecen un productointangible al consumidor se clasifican en este giro.

37

FACHENTO es una empresa industrial.

38

TAMAÑO DE LA EMPRESA

39

CONCEPTO M ICROEM PRESA PEQUEÑA EM PRESA M EDIANA EM PRESA

Capital Hasta C$ 25,000 Hasta C$ 100,000 Hasta C$ 500,000Em pleo Hasta 5 trabajadores Hasta 20 ó 25 trabajadores De 30 a 100 trabajadores

Características de la actividad econom ica Supervivencia y autoem pleo Generación de valor

agregado

Com piten en el m ercado nacional, algunas pueden

exportar

Acceso al credito Trabajan con las ONG's Tienen acceso a la BancaTienen acceso a la Banca y

trabajan con recursos propios

Organización interna de la em presa El propietario es el jefe Tienen contabilidad y un

equipo adm inistrativoStaff con capacidad

gerencial desarrollable

Ventas Para el m ercado local M ercado Nacional M ercado Nacional capacidad exportadora

CARACTERIZACION DE LA MICRO, PEQUEÑA Y MEDIANA EMPRESA EN NICARAGUA

40

FACHENTO es una pequeña empresa.

41

UBICACIÓN DE LA EMPRESA

• Clientes Potenciales

• Proximidad a funtes de Materia Prima

42

UBICACIÓN DE LA EMPRESA

• Recursos Humanos

• Medio Ambiente

43

FACHENTO,tiene en cuenta para suubicación a sus clientes:

Km 16.5 carretera Managua, Masaya.

44

MISION

Razón de Ser de la Empresa. Propósito o motivo por el cual existe .

La Misión da sentido y guía a las actividades de la empresa.

45

MISION• Requisitos que le dan validez y funcionalidad: Amplia : A fin de que la gama de bienes o servicios a cubrir no sea

una restricción. Motivadora : Que inspire a los que

laboran en la empresa. Congruente: Debe reflejar los valores éticos y morales de las

personas que la dirigen y trabajan en la empresa. 46

Debe contestar 3 preguntas básicas:• Qué? (necesidad que satisface o problema que resuelve).

• Quien? (clientes a quienes pretende alcanzar).

• Cómo? (forma en que será satisfecha la necesidad que se pretende atacar).

• En constante revisión para ver si es congruente con el funcionamiento de la empresa.

47

MISION

La Misión tiene estar en constante revisión para ver si

es congruentecon el funcionamiento de la

empresa.

48

MISION

Nuestra misión en Google consiste en organizar información proveniente de todo el mundo y hacerla accesible y útil de forma universal.

49

MISION FACHENTO Fabricar y comercializar productos textiles con excelencia en calidad y servicio para satisfacción de las necesidades de nuestros clientes nacionales e internacionales, obteniendo una rentabilidad adecuada para el desarrollo económico de la empresa y oportunidad de una vida mejor para los empleados de ésta.

50

51

VISIÓN

• Es la perspectiva de la empresa a futuro.

• Qué será la empresa o institución a largoplazo.

FORD MOTOR COMPANY (PRINCIPIO DE LOS 90´S)

VISIÓN: "FORD DEMOCRATIZARÁ EL AUTOMÓVIL”

52

VISIÓN FACHENTO Ofertar productos textiles , capaces de satisfacer las necesidades actuales y futuras de nuestros clientes, respaldados con el más eficiente servicio y la mayor garantía del mercado.

53

OBJETIVOS

54

Son los puntos intermedios de la misión. Hacen que ésta se concrete.

Los objetivos hacen posible que los deseos se conviertan en metas y compromisos específicos ubicados en el tiempo.

¿Cómo deben ser?

OBJETIVOS

• ALCANZABLES: Concrentablesen el tiempo.

• MEDIBLES: Que se puedancuantificar.

CLAROS Y ENTENDIBLES: Que nose presten a ambiguedades.

55

FACHENTO

OBJETIVOSCorto Plazo:

56

Producir y comercializar productos textiles de alta calidad brindando a nuestros clientes un alto nivel de satisfacción a través de un canal directo de comercialización entre la empresa oferente y los consumidores Mediano Plazo:Distribuir nuestro producto a través de los mejores establecimientos de ropa para caballeros de la ciudad de Managua. Largo Plazo: Permanecer en el mercado y empezar la distribución en otros departamentos geográficos de la República Nicaragüense.

Ventajas Competitivas

Ventajas competitivas son peculiaridades que posee el

producto y/o servicio, que lo hace especial, garantizando

su aceptación en el mercado, como por ejemplo:

• Primera camisa hecha en Nicaragua con estampados alusivos

al país .• Reversible pudiéndose usar de día o noche.

57

Distingos Competitivos

Son aspectos que forman partede la estrategia de la empresa, que le dan imagen a lamisma y que inclinarían, en un momento dado, las preferencias del consumidor por los productos yo

servicios de la empresa que los representa, por ejemplo:

• Servicio post-venta.• Garantía

58

ANALISIS DE LA INDUSTRIA O SECTOR

Condiciones actuales de la industria o sector en que se encuentra ubicada la empresa.

Condiciones futuras que se pueden prever para la empresa.

59

FACHENTO ANALISIS DE LA INDUSTRIA O SECTORSegún información del Ministerio de Fomento Industria y Comercio (MIFIC) la rama textil vestuario ha tenido un importante crecimiento en los últimos diez años.

Hay una creciente demanda en la industria de prendas de vestir para caballeros sobre todo en la rama de camisas confeccionas de buena calidad y precios accesibles.

60

PRODUCTOS Y/O SERVICIOS DE LA EMPRESA

Establecer claramente los productos o servicios

que la empresa ofrecerá al mercado.

61

Nuestro producto es una camisa de algodón decolores variados (negro, azul, amarillo, verde, rosa, rojo, púrpura, celeste, gris, naranja, marrón y beige) apropiadas para climas caluros. Altamente atractivas con

estampados nicaragüenses. Hay en manga corta y larga.

Nuestras camisas tienen diferentes tallas y gran variedad de tejidos.

FACHENTO PRODUCTOS Y/O SERVICIOS DE LA EMPRESA

62

CALIFICACIONES PARA ENTRAR AL ÁREA

Es muy importante que antes de iniciar cualquier proyecto, se cuente con la capacitación y experiencia necesarias para visualizar, de una manera

real, las ventajas y oportunidades que en la misma

se pudieran presentar.63

FACHENTO Calificaciones para entrar al Área:

Juan Pérez. Ingeniero Industrial con 20 años de experiencia en la rama textil vestuario.

Geraldine Mendoza. Maestría en Administración de Empresas de la UAM. 15 años de experiencia de empresas privadas Nacionales y extranjeras.

Julio Rivas. Maestría en Finanzas en el TEC de Monterrey. 18 años de experiencia en empresas privadas de América Latina.

64

APOYOS Toda empresa se ve

involucrada con cierta áreas en las que los emprendedores

no necesariamente tienen conocimientos:

Producción Mercados Finanzas

65

APOYOS:FACHENTO

Ramón Valdivia. Ingeniero Industrial con especialidad en

la rama textil. Harvard University. 40 años de experiencia laboral.

Vilma Medrano. Master en Mercadeo y Publicidad. TEC de

Monterrey. 25 años de experiencia laboral.

Julia Rizo. Doctora en Estadísticas con especialidad en

Diseño de Encuestas para PYMES.

José Acosta. Master en Finanzas Privadas. INCAE. 30 años

De experiencia en empresas nacionales y extranjeras.

66

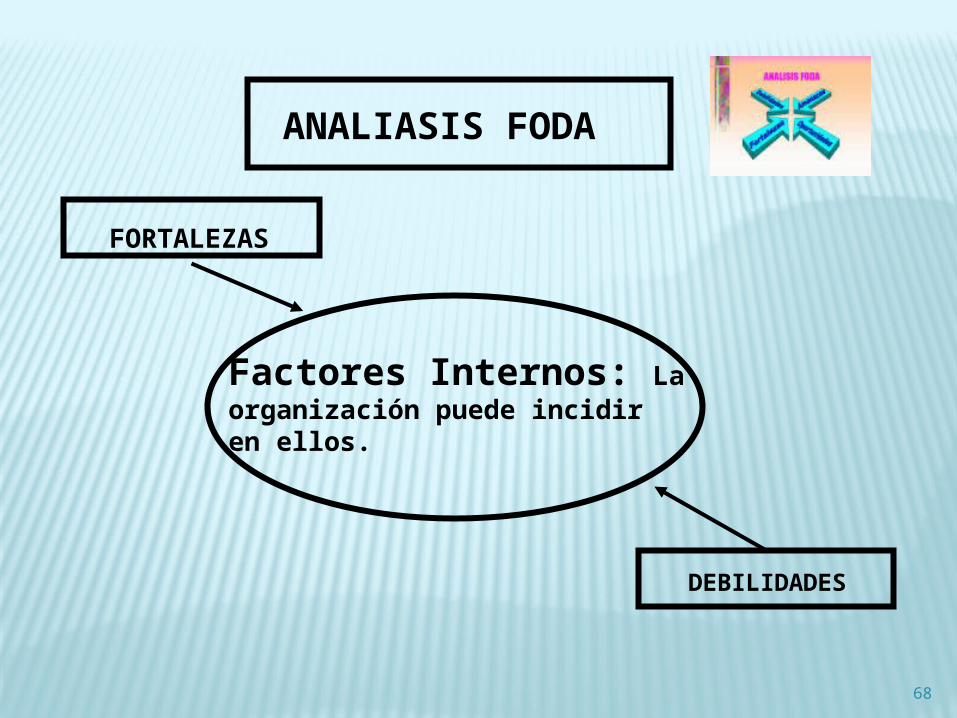

ANALISIS FODA

F.O.D.A: Herramienta que permite obtener un diagnóstico o “fotografía” de la situación de una empresa u organización, permitiendo realizar un análisis preciso de dicha situación, a fin de tomar decisiones y actuar de acuerdo con los objetivos y políticas formuladas.

67

ANALIASIS FODA

Factores Internos: Laorganización puede incidiren ellos.

FORTALEZAS

DEBILIDADES

68

ANALIASIS FODA

Factores Externos: LaOrganización no puede incidiren ellos.

OPORTUNIDADES

AMENAZAS

69

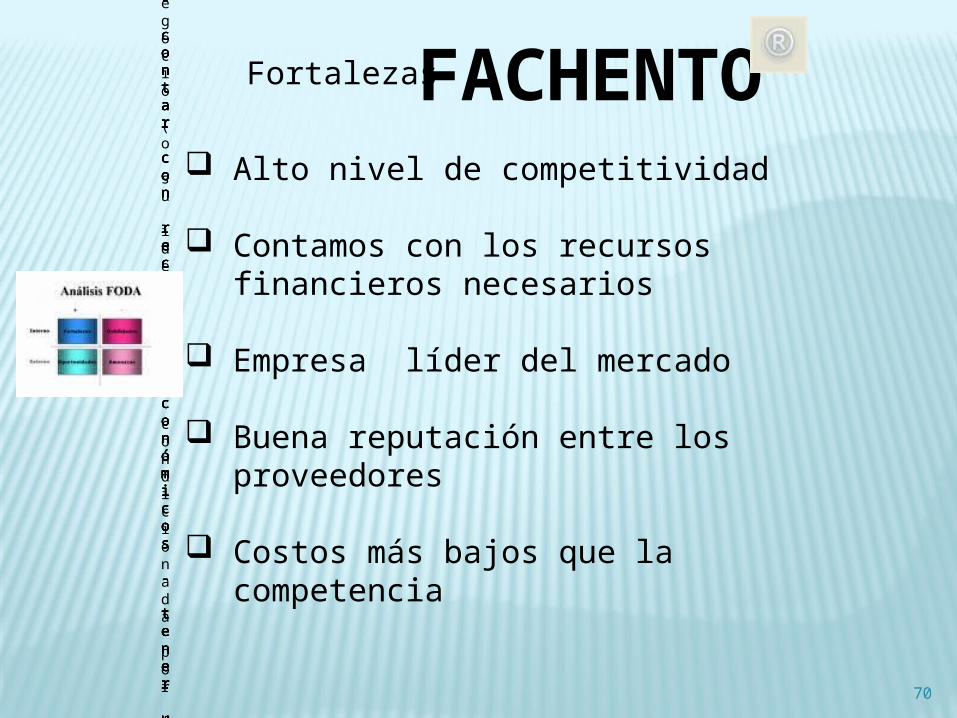

Fortalezas FACHENTO

contar con la mejor maquinaria

- tener un buen grupo de trabajo

- contar con recursos económicos

- tener una buena relación con sus clientes

- poseer los estados contables al día

contar con la mejor maquinaria

- tener un buen grupo de trabajo

- contar con recursos económicos

- tener una buena relación con sus clientes

- poseer los estados contables al día

contar con la mejor maquinaria

- tener un buen grupo de trabajo

- contar con recursos económicos

- tener una buena relación con sus clientes

- poseer los estados contables al día

contar con la mejor maquinaria

- tener un buen grupo de trabajo

- contar con recursos económicos

- tener una buena relación con sus clientes

- poseer los estados contables al día

contar con la mejor maquinaria

- tener un buen grupo de trabajo

- contar con recursos económicos

- tener una buena relación con sus clientes

- poseer los estados contables al día

La situación actual de su negocio (o su idea) será condicionada por factores internos y externos

Alto nivel de competitividad

Contamos con los recursos financieros necesarios

Empresa líder del mercado

Buena reputación entre los proveedores

Costos más bajos que la competencia

70

OportunidadesFACHENTO Tenemos posibilidades de exportación

Nuestra competencia está débil

El mercado está creciendo

Mejorará el poder adquisitivo de nuestros clientes

71

DebilidadesFACHENTO No tenemos una clara dirección estratégica

Nuestras instalaciones son obsoletas

No tenemos el personal adecuado

Nuestra fuerza de ventas no es la adecuada

72

AmenazasFACHENTO Las ventas de productos substitutos están creciendo

Cambios demográficos tienen impacto negativo en los negocios

La situación política del país es inestable

Los precios en general están bajando

73

MERCADO

74

COMPONENTES DEL MERCADO• Objetivos de Mercado.• Tamaño del Mercado.• Consumo aparente.• Demanda Potencial y su crecimiento.• Tipos de Fuente de Información• Encuesta.• Tamaño de la Muestra.

• Participación de la competencia en el mercado.• Distribución y puntos de venta.• Plan de introducción al mercado.

75

•Promoción del producto o servicio.

•Sistema y Plan de Ventas

•Riesgos y Oportunidades del mercado.

OBJETIVOS DE MERCADO

Dentro de los objetivos de mercadotecnia es necesariodefinir lo que se desea lograr con el producto o servicioen términos de ventas, distribución y posicionamiento en

el mercado.

Corto Plazo (1 año): Cubrir en un 20% la demanda de camisas de hombres en un rango de edad de 25 a 60

años con ingresos mensuales de C$ 5,000.00 a C$ 50,000.00ubicados en el sector urbano del país.

FACHENTO

76

OBJETIVOS DE MERCADO

Mediano Plazo (3 años): Cubrir en un 28.8 % la demanda de camisas de hombres en un rango de edad de 25 a 60

años con ingresos mensuales de C$ 5,000.00 a C$ 50,000.00ubicados en el sector urbano del país.

Largo Plazo (5 años): Cubrir en un 41.47 % la demanda de camisas de hombres en un rango de edad de 25 a 60

años con ingresos mensuales de C$ 5,000.00 a C$ 50,000.00ubicados en el sector urbano del país.

77

TAMAÑO DE MERCADO Información que recaba la empresa sobre:

¿ CUÁNTOS CLIENTES POSIBLES PUEDE TENERLA EMPRESA ?

TAMAÑO O SEGMENTO DE MERCADO:

78

TAMAÑO DEL MERCADO

• ¿DÓNDE están ubicados?

• ¿ QUIÉNES son ?

79

TAMAÑO DEL MERCADO

ALGUNOS PARÁMETROS PARA DETERMINAR EL TAMAÑO O SEGMENTO DEL MERCADO:

• Edad• Sexo• Ocupación

• Ubicación Geográfica Ingresos• Estado Civil

80

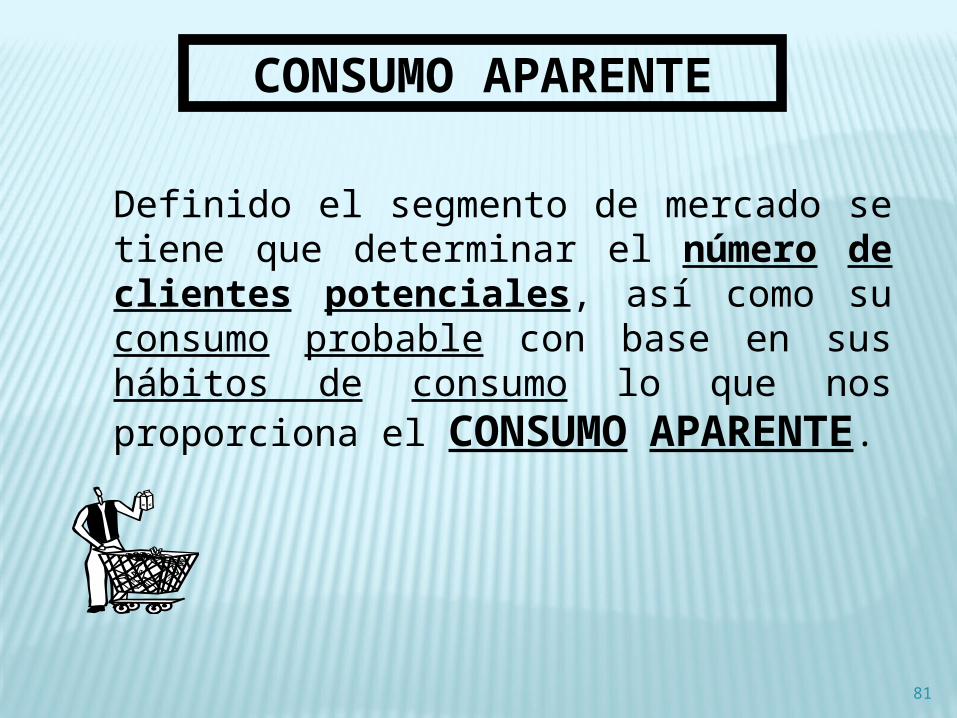

CONSUMO APARENTE

Definido el segmento de mercado se tiene que determinar el número de clientes potenciales, así como su consumo probable con base en sus hábitos de consumo lo que nos proporciona el CONSUMO APARENTE.

81

DEMANDA POTENCIAL

Proyección del crecimiento promedio del mercado a corto, mediano y largo plazo.

5282

ESTUDIO DE MERCADO

Mecanismo para recopilar, registrar y analizar información del mercado al cual la empresa ofrece sus productos.

53

83

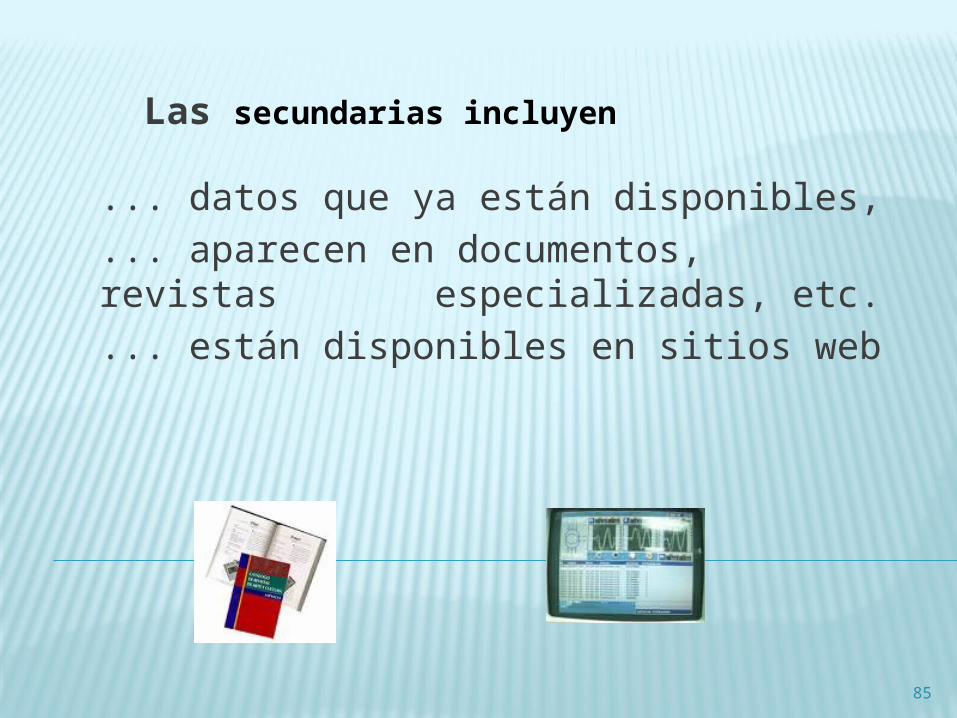

Hay de dos tipos de fuentes

84

SECUNDARIAS

PRIMARIAS

TIPOS DE FUENTE DE INFORMACIÓN

... datos que ya están disponibles,

... aparecen en documentos, revistas especializadas, etc.... están disponibles en sitios web

85

Las secundarias incluyen

Las primarias incluyen...

...datos que se generan con el proyecto,... hay que aplicar un instrumento (encuesta) para la obtención de información.

86

ENCUESTA

Lo que se desea conocer del mercado traducido en preguntas:• Claras• Concretas• Breves

• Sin cálculos complicados• Que arrojen la información buscada

5587

APLICACIÓN DE LA ENCUESTA

Determinar forma correcta de aplicar encuestas y obtener información válida:

¿ Cómo se va a aplicar ? ¿ Dónde se va a aplicar ? ¿ Cuándo se va a aplicar ?

¿ Quién (es) la aplicarán ?56

88

APLICACIÓN DE ENCUESTA

Recomendable probar el diseño de encuesta:

¨ Aplicar a 2 ó 3 personas.¨ Tomar en cuenta sus opiniones.¨ Evaluar si la información obtenida es relevante.

5789

¡Hola! Somos Consultores para Servicios de Desarrollo Empresarial (SDE), y

queremos introducir en el mercado nuevos modelos de

camisas cuya marca es “FACHENTO ”. Favor

responder a la siguiente encuesta:

90

ENCUESTA FACHENTO

1. Edad: _______ años.

Si Usted tiene menos de 25 años y más de 60 años no continúe respondiendo esta encuesta. Agradecemos mucho su atención.

2. De los siguientes estratos de ingresos mensuales, dónde estarían los suyos ?

Menos de C$ 5,000.00 C$ 5,000.00 a C$ 10,000.00

C$ 10,001.00 a C$ 15,000.00

C$ 15,001.00 a C$ 20,000.00

C$ 20,001.00 a C$ 25,000.00 Más de C$ 50,000.00

Si sus ingresos mensuales son menores a C$ 5,000.00 o mayores a C$ 50,000.00 no continúe respondiendo esta encuesta. Agradecemos mucho su atención

91

3. Cómo prefiere las camisas?Manga Corta_______ Manga Larga_______

Otros, Especifique _______

4. Qué tipo de tonalidades prefieres?Colores Bajos_______ Colores

Fuertes_______ Otros, Especifique _______

5. Cada cuánto compra camisas? Mensualmente _______

Trimestralmente_______

Semestralmente _______ Anualmente _______ Ocasionalmente _______ 92

6. Cuánto estarías dispuesto a pagar por una camisa ?

De C$ 150 a C$ 200

C$ 250 a C$ 300 C$ 350 a C$ 400

C$ 450 a C$ 500 Más de C$ 500

7. En qué lugar te gustaría que

estuviera ubicada la tienda que vende camisas ?

Centro Comercial Managua ______

Multicentro Las Américas _______ Plaza Inter _______

Otros, Especifique

_______

93

8. A qué hora prefieres ir de compra de ropa ?

Mañana________ Tarde________ Noche________

Gracias por tu tiempo. Tu colaboración nos

será muy útil!

94

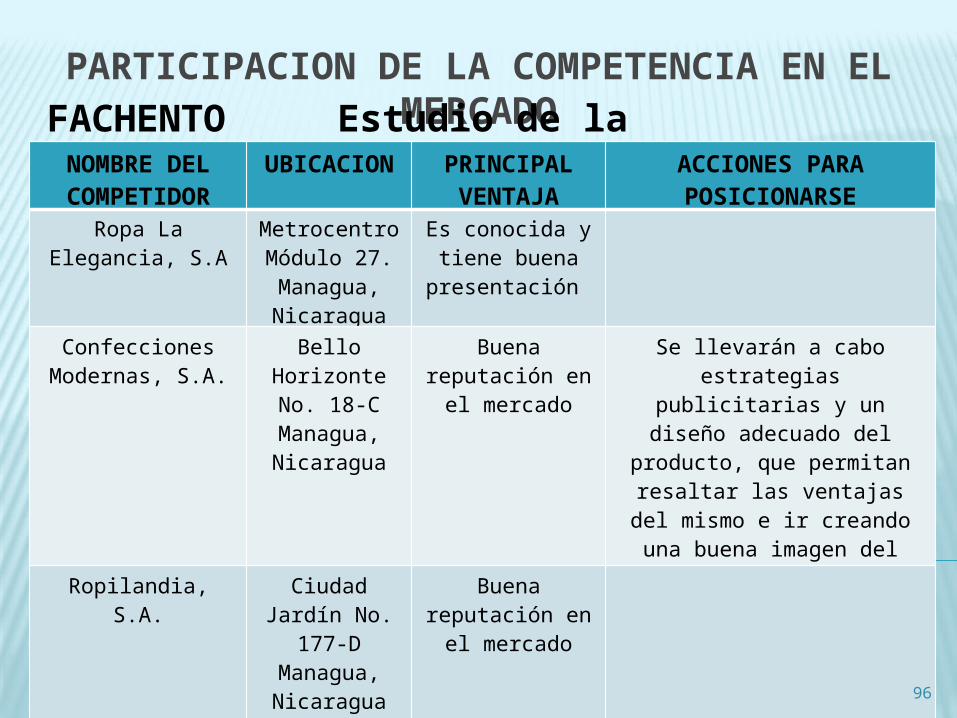

PARTICIPACIÓN DE LA COMPETENCIA EN EL MERCADO

• Principales competidores.• Area geográfica que cubre la competencia.

• Principales ventajas de la competencia.

6195

PARTICIPACION DE LA COMPETENCIA EN EL MERCADOFACHENTO Estudio de la

competenciaNOMBRE DEL COMPETIDOR

UBICACION PRINCIPAL VENTAJA

ACCIONES PARA POSICIONARSE

Ropa La Elegancia, S.A

Metrocentro Módulo 27. Managua, Nicaragua

Es conocida y tiene buena

presentación

Confecciones Modernas, S.A.

Bello Horizonte No. 18-CManagua, Nicaragua

Buena reputación en el mercado

Se llevarán a cabo estrategias

publicitarias y un diseño adecuado del

producto, que permitan resaltar las ventajas del mismo e ir creando una buena imagen del

productoRopilandia, S.A.

Ciudad Jardín No.

177-D Managua, Nicaragua

Buena reputación en el mercado

96

PROMOCIÓN DEL PRODUCTO O SERVICIO

• PUBLICIDAD:-Periódicos -Televisión -

Radio-Mantas -Volantes – Sitios WEB

• PROMOCIÓN DE VENTAS:-Marcas -Etiquetas-Empaque

6297

USTED VA A SELECCIONAR EL MEDIO DECOMUNICACIÓN ADECUADO PARA SU PROYECTO

• Costos (US $, C$, US $)

• Medio de Comunicación apropiado para su proyectoEmprendedor (TV, radio, Sitio WEB, volantes, etc..)

98

Ponte FACHENTO

... porque la camisa va ligada a tu cuerpo y a tu alma ...

Km 16.5 carretera Managua, Masaya.Tel. 278.38.00 Exts.5431-5440

www: fachento.com.ni

99

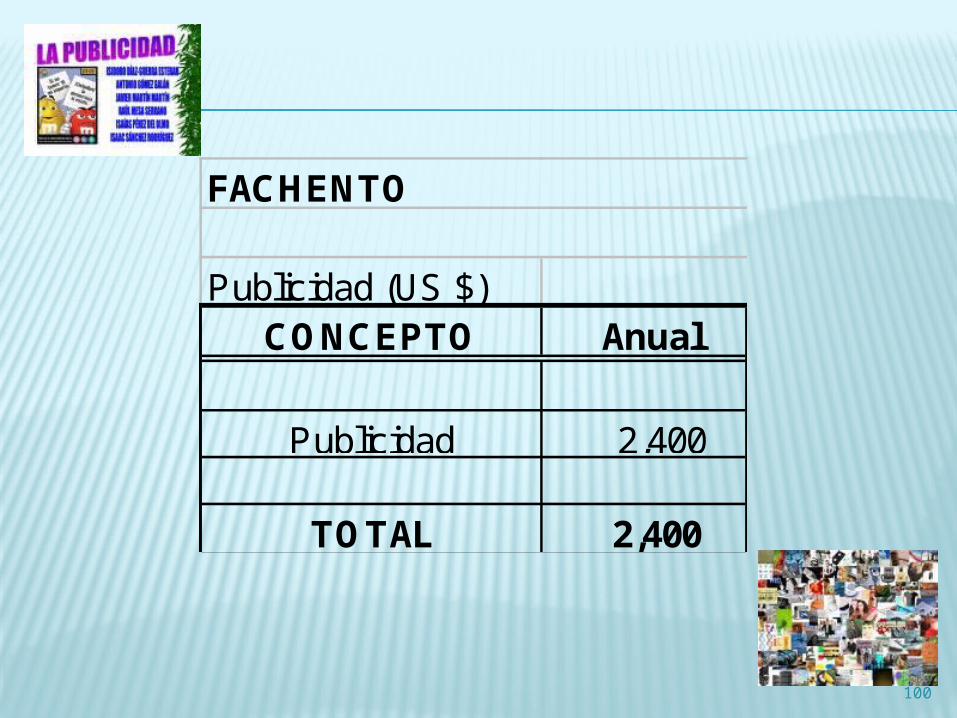

Publicidad (US $)CO NCEPTO Anual

Publicidad 2,400

TO TAL 2,400

FACHENTO

100

Productor

Productor

Productor

Consumidor Final

Consumidor Final

Mayorista

Mayorista

Minorista

Consumidor Final

DISTRIBUCIÓN Y PUNTOS DE VENTA

63101

FACHENTO DISTRIBUCIÓN Y PUNTOS DE VENTA

Corto Plazo:

Productor Consumidor Final

Mediano y Largo Plazo:

Productor Mayorista

Consumidor Final

102

PLAN DE INTRODUCCIÓN AL MERCADO

Cómo se distribuirá el producto al inicio de suComercialización ?

Cómo se dará a conocer o cómo se presentará alconsumidor final ?, se hará una campaña publicitariaanterior al lanzamiento del producto o servicio ?.

Se acompañará el lanzamiento con alguna promoción ?

103

FACHENTO PLAN DE INTRODUCCIÓN AL MERCADO

Distribuiremos las camisas en el corto plazo a través de

una cadena de comercialización directa productor-consumidor.

lanzar el producto no implica un alto riesgo, ya que según las

encuestas, habrá una buena demanda. También creemos pertinente que después de un año somos una empresa conocida en el mercado, lo cual nos permitirá que camisas FACHENTO sea distribuida a través de intermediarios de

Prestigio.Previo al lanzamiento se hará una campaña publicitaria a través de los canales de

comunicación más importantes delpaís a fin de dar a conocer nuestro producto.

104

RIESGOS Y OPORTUNIDADES DEL MERCADO

Toda nueva empresa debeelaborar un listado de los posibles riesgos y oportunidades

en el mercado en que está incursionando.

105

FACHENTO Riesgos Acciones a

realizar1. Que el producto no pueda desplazar a los productos sustitutos.

1. Diseñar y desarrollar campañas

promocionales de tipo informativo y

persuasivo.2. Que las encuestas no hayan

sido representativas.

2. Aplicar un segundo

cuestionario.

3. Que una empresa de la rama textil vestuario bien establecida se robe la idea y

lance el producto en grande.

3. Diseñar y desarrollar campañas

promocionales tendientes a crear lealtad de marca.

Patentar el producto.

106

FACHENTO Oportunidades Acciones a

implementar1. Es innovador, no existe en el

mercado.

1.Dar a conocer esta ventaja a

través de promoción al

consumidor final.2.Tiene precio accesible.

2. Dar a conocer esta ventaja a

través de promoción al

consumidor final.3. Gran variedad

de estilos.3.Utilizar durante la promoción de introducción del producto esta fortaleza.

.

107

PRODUCCIÓN

108

CONTENIDO DE PRODUCCIÓN

• Objetivos de Producción.

• Especificaciones del Producto o Servicio.

• Descripción del Proceso de Producción.

• Diagrama de Flujo del Proceso Productivo .

• Características de la Tecnología.

• Equipos, Herramientas y Transporte Área Productiva.

109

110

• Materia Prima.

• Identificación de Proveedores y Cotizaciones.

• Capacidad Instalada.

• Localización Optima del Proyecto.

• Diseño y Distribución de Planta y Oficinas.

• Mano de Obra Requerida.

• Procedimientos de Mejora Contínua.

• Programa de Producción.

CONTENIDO DE PRODUCCIÓN

OBJETIVOS DE PRODUCCIÓN

Dentro de los objetivos de producción es necesariodefinir lo que se desea lograr con el producto o servicio

en términos de producción del mismo.

Empresa :FACHENTO Corto Plazo (1 año): Producir 15,135

camisas de excelente calidad en distintas tallas con estampados nicaragüenses para

hombres en rango de edad de 25 a 60 años…….

111

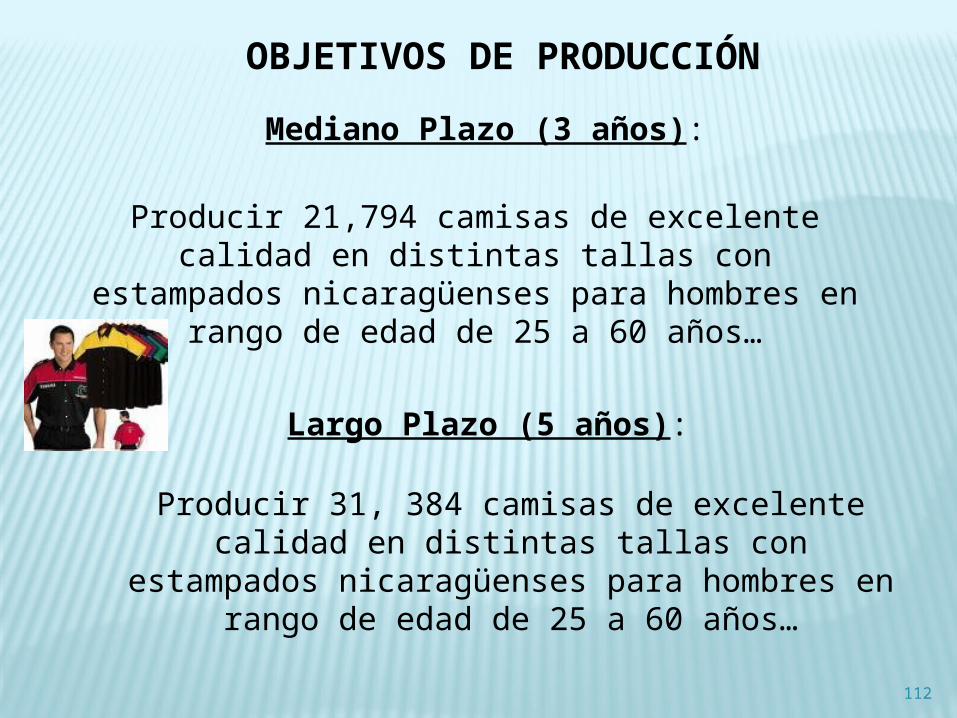

OBJETIVOS DE PRODUCCIÓNMediano Plazo (3 años):

Largo Plazo (5 años):

Producir 21,794 camisas de excelente calidad en distintas tallas con

estampados nicaragüenses para hombres en rango de edad de 25 a 60 años…

Producir 31, 384 camisas de excelente calidad en distintas tallas con

estampados nicaragüenses para hombres en rango de edad de 25 a 60 años…

112

ESPECIFICACIONES DEL PRODUCTO

Deben ser descritas detalladamente:

Dimensiones

XXX

XXX

XXX

Colores Materiales Otros

113

FACHENTOESPECIFICACIONES DEL PRODUCTO

Nuestro producto es una camisa de algodón decolores variados (negro, azul, amarillo, verde, rosa, rojo, púrpura, celeste, gris, naranja, marrón y beige) apropiadas para climas caluros. Altamente atractivas con

estampados nicaragüenses. Hay en manga corta y larga.

Nuestras camisas tienen diferentes tallas y gran variedad de tejidos.

Dimensiones

Colores

Materiales

Otros

114

EL DISEÑO DEL PRODUCTO O SERVICIODE UN EMPRENDEDOR DEBE CUMPLIRCON CIERTAS CARACTERÍSTICAS:

Simplicidad y practicidad (facilidad de uso)

Confiabilidad (que no falle)

Calidad (bien hecho, durable, etcétera)

115

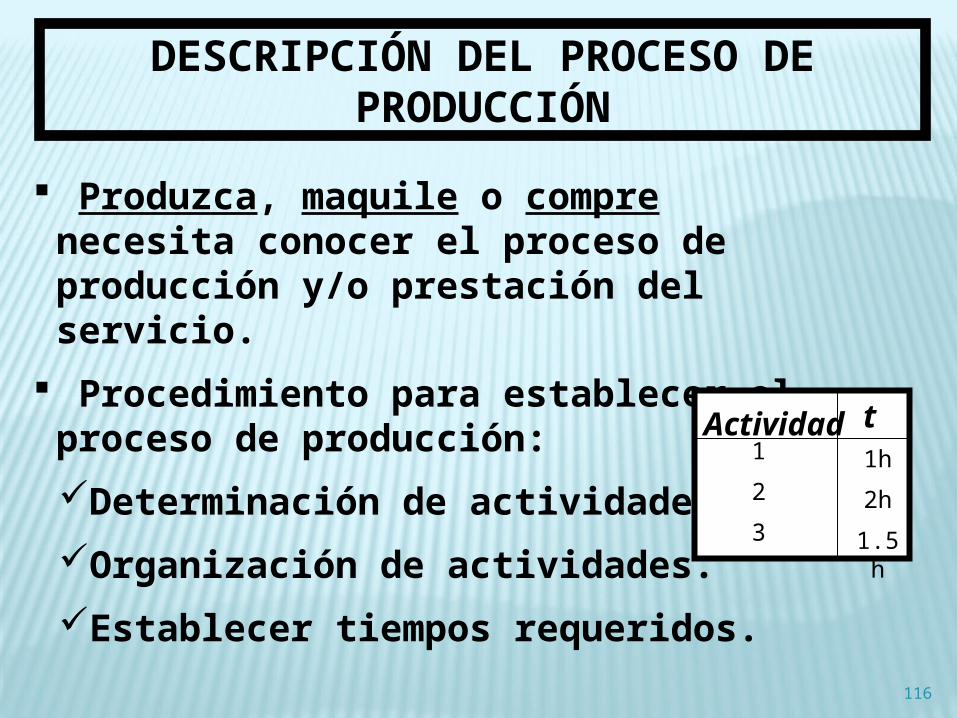

DESCRIPCIÓN DEL PROCESO DE PRODUCCIÓN

Produzca, maquile o compre necesita conocer el proceso de producción y/o prestación del servicio.

Procedimiento para establecer el proceso de producción:Determinación de actividades.Organización de actividades.Establecer tiempos requeridos.

Actividad t123

1h2h1.5h

116

Técnicas de análisis del proceso de producción:

• Diagrama de Bloques. • Diagrama de Flujo.

• Cursograma Analítico.

117

MÉTODO MÁS SENCILLO PARA REPRESENTAR UN PROCESO:

1. CADA OPERACIÓN EJERCIDA SOBRE LA MATERIA PRIMA SE ENCIERRA EN UN RECTÁNGULO.

2. CADA RECTÁNGULO O BLOQUE SE UNE CON EL ANTERIOR Y EL POSTERIOR POR MEDIO DE FLECHAS QUE INDICAN TANTO LA SECUENCIA DE LAS OPERACIONES COMO LA

DIRECCIÓN DEL FLUJO.

3. EN LOS RECTÁNGULOS SE ANOTA LA OPERACIÓN (CAMBIO FÍSICO O QUÍMICO) EFECTUADA SOBRE EL MATERIAL Y SE PUEDE COMPLEMENTAR CON TIEMPOS Y TEMPERATURAS.

118

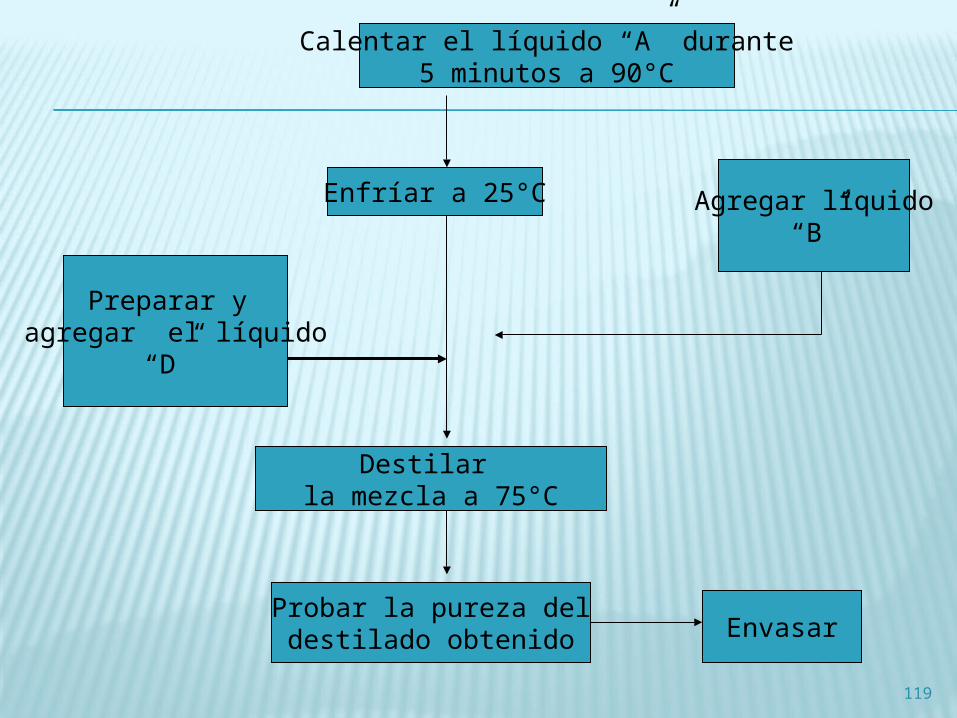

DIAGRAMA DE BLOQUES

119

Calentar el líquido “A” durante5 minutos a 90°C

Enfríar a 25°C Agregar líquido“B”

Preparar y agregar el líquido

“D”

Destilar la mezcla a 75°C

Probar la pureza deldestilado obtenido Envasar

DIAGRAMA DE FLUJO: AUNQUE EL DIAGRAMA DE BLOQUES TAMBIÉN ES UN DIAGRAMA DE FLUJO, NO POSEE TANTOS DETALLES E INFORMACIÓN COMO EL DIAGRAMA DE FLUJO, DONDE SE USA UNA SIMBOLOGÍA

INTERNACIONALMENTE ACEPTADA PARA REPRESENTAR LAS OPERACIONES EFECTUADAS:

120

Simbología Básica para el “Diagrama de Flujo de Proceso Productivo”

Operación

Inspección

Transporte

Retraso

Actividad que implique cambio físico o químico(ensamble o des-ensamble).Verificación de características contra estándares establecidos de calidad o cantidad.Movimiento que no sea parte integral de operación o inspección.Período de espera de un componente para operación, inspección o transporte posterior.Almacenamien

toMantener producto o materia prima en almacén, para cuando se requiera.

121

DIAGRAMA DE FLUJO: INICIO

3 MIN INSPECCIÓN DE DEFECTOS

15 MIN ESPERA AL TRANSPORTADOR

6 MIN AL ALMACÉN

HASTA EMBARQUE

FINAL

122

Torneado12 min

2 min

CURSOGRAMA ANALÍTICO: TÉCNICA MÁS AVANZADA QUE LAS ANTERIORES.

PROPORCIONA INFORMACIÓN MÁS DETALLADA, QUE INCLUYE:

DETALLES DEL MÉTODO.ACTIVIDAD.

TIEMPO EMPLEADO. DISTANCIA RECORRIDA.

ESPACIO PARA ANOTAR OBSERVACIONES.

123

CURSOGRAMA ANALÍTICOMÉTODO ACTUAL FECHAMÉTODO PROPUESTO ELABORÓ NO. DE CANT.

DETALLES DEL ACTIVIDAD TIEMPO DISTANCIA OBSERVACIONES MÉTODO • D • D • D • D

TOTALES

124

FACHENTO

DESCRIPCIÓN PROCESO PRODUCTIVO

125

Recepción y transportación de la

materia prima:

la elaboración de una camisa se inicia con la recepción de las

telas en la fábrica, donde uno o dos empleados clasifican los

colores y el grueso de las telas para después pasarlas al área de

corte (80 minutos).

126

Corte de las piezas:

Se cortan las piezas de tela con ayuda de una máquina; se cortan primero las espaldas

de la camisa, luego los delanteros y finalmente las mangas, de acuerdo a las tallas y los modelos (240

minutos).

127

Unión de piezas y accesorios:

Con las piezas cortadas, se procede a unirlas con ayuda de una máquina "OVER" que cose las orillas de las piezas para que no de

deshilen al unirse las piezas (180 minutos).

128

Control de calidad: las camisas terminadas son revisadas por un encargado, con el fin de que no existan defectos en el acabado. De existir fallas se repara la camisa en una máquina, pero de ser muy notoria la falla en la camisa se desecha y se separa de las piezas en buen estado (150 minutos).

129

Etiquetar:

con máquinas de coser se colocan etiquetas y especificaciones: de cuidado de la prenda, talla y marca (210 minutos).

130

Empacado:

Las camisas terminadas son empacadas en bolsas y agrupadas de acuerdo a la talla en grupos de 10 a 15 camisas (225 minutos).

131

Almacenamiento:

se almacenan los productos terminados en espera de ser comercializados (165 minutos).

132

133

FACHENTO DIAGRAMA DE FLUJO

45 min

35 min

240 min180min

150 min

210 min

225 min

165 min

CARACTERÍSTICAS DE LA TECNOLOGÍA

Cuando se elige la tecnología es necesario tener en cuenta:

• Facilidad para adquirir la tecnología.

• Condiciones para hacer uso de ella (patentes, acuerdos, etc.)

• Aspectos técnicos especiales de la tecnología al

aplicarla al proceso productivo (capacitación, etc)

134

EQUIPO, HERRAMIENTAS YTRANSPORTE AREA PRODUCTIVA

Se determina el equipo, herramientas y transportedel Área Productiva de la empresa. Para esto se

requiere:Elaborar una lista de toda la Maquinaria y Equipo requerido para

cada actividad productiva.

Elaborar una lista de todas las Herramientas requeridas para cada actividad productiva.

Elaborar una lista del Equipo de Transporte requerido para cada actividad productiva.

135

FACHENTO

EQUIPO, HERRAMIENTAS YTRANSPORTE AREA

PRODUCTIVA

136

FACHENTOM aquinaria y Equipo Industrial (US$)

Concepto CantidadesPrecio Unitario (US$)

CO STO (US $)

Cortadora Industriales 1 25,000 25,000M aquinas de coser

industriales 20 2,200 44,000Pegadoras de Botones

industriales 1 10,000 10,000Ventiladores 1 3,000 3,000M ontacargas 1 480,000 480,000

M aquina cortadora electrica 1 10,000 10,000

Herram ienta para m antenim iento 1351 18 24,318

Cortadoras m anuales 2 6,000 12,000

Total 608,318 137

FACHENTO

O tros Materiales (US$)CO NCEPTO Consum o

M ensualConsum o Anual

Costo Unitario

Costo Anual

Etiquetas 1351 1.00 1,351 Cubrebocas desechables 980 0.12 113Guantes de hule 973 0.12 112Franela de lim pieza 48 0.40 19Detergente industrial 450 0.17 78Escobas 24 2.0. 49

Total Anual 1,722

138

FACHENTO

Equipo de Transporte (US$)

Concepto CantidadesPrecio Unitario (US$)

COSTO (US $)

Equipo de Transporte

1Cam ioneta Toyota Modelo

DX - 41 23,000 23,000

Total 23,000

139

MATERIA PRIMA

Determinar:

Necesidades de Materia Prima.

Identificar Proveedores y cotizaciones.

Proceso de compras.

140

NECESIDADES DE MATERIA PRIMA

Elementos, partes o sustancias de las que está compuesto el producto de la empresa.

Cantidades a utilizar de Materia Prima:• Volumen de Producción.

• Período de tiempo

141

FACHENTOMateria Prima

142

FACHENTOCosto de M ateria Prim a (US$)

Concepto Costo UnitarioM ateria prim a utilizada por

cam isa

Costo M ateria Prim a por Cam isa

Tela (yardas) 1.25 1.00 1.25Hilo (bollones) 0.75 0.50 0.38Botones (unidades) 0.25 0.25 0.06

Total 1.69

143

IDENTIFICACIÓN DE PROVEEDORES Y COTIZACIONES

Criterios de Selección de Proveedores:

• Cumplimientos en fechas de entrega.• Calidad.• Precio.

• Servicios que ofrece.• Créditos.• Localización.

144

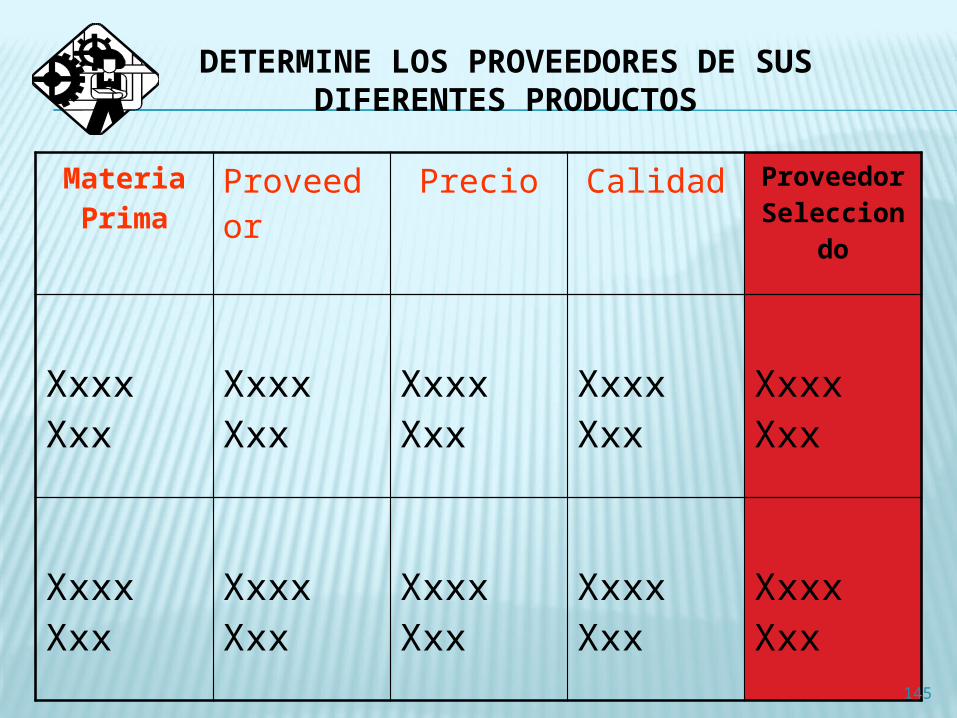

DETERMINE LOS PROVEEDORES DE SUS DIFERENTES PRODUCTOS

Materia Prima

Proveedor

Precio Calidad Proveedor Seleccion

do

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

Xxxx Xxx

145

FACHENTOSELECCIÓN DE PROVEEDORES “TELAS”

Materia Prima

Proveedor Precio Calidad Proveedor Seleccion

do

Tela Telas Parisinas,

S.A.

US $ 2.00 yarda.

Regular

Tela Bien Arropado,

S.A.

US $ 1.25 yarda.

Excelente X

Tela El Sultán, S.A.

US $ 2.50 yarda.

Mala146

CAPACIDAD INSTALADA

Capacidad instalada total(Potencial).

Nivel de Producción adecuado(Requerido o Planeado).

147

FACHENTOCAPACIDAD INSTALADA

Utilizando un 60% el primer año y un 90% el quinto año de la capacidad instalada de planta y con un crecimiento anual de 20% en este período, la

producción de camisas de FACHENTO es:

Año No.Producción Cam isas (unidades)

1 15,1352 18,1623 21.7944 26,1535 31,384

148

LOCALIZACIÓN ÓPTIMA DEL PROYECTO

149

1. DESARROLLAR UNA LISTA DE FACTORES RELEVANTES

2. ASIGNAR UN PESO A CADA FACTOR PARA INDICAR SUIMPORTANCIA RELATIVA ( LOS PESOS DEBEN SUMAR

1.00) Y EL PESO ASIGNADO DEPENDERÁ EXCLUSIVAMENTE

DEL CRITERIO DEL PROYECTISTA.

3. ASIGNAR UNA ESCALA COMÚN A CADA FACTOR (POR

EJEMPLO DE 0 A 10) Y ELEGIR CUALQUIER MÍNIMO.

4. CALIFICAR A CADA SITIO POTENCIAL DE ACUERDO CON LA

ESCALA DESIGNADA Y MULTIPLICAR LA CALIFICACIÓN POR EL PESO.

5. SUMAR LA PUNTACIÓN DE CADA SITIO Y ELEGIR EL DE

MÁXIMA PUNTUACIÓN.

150

Método cualitativo por puntos.

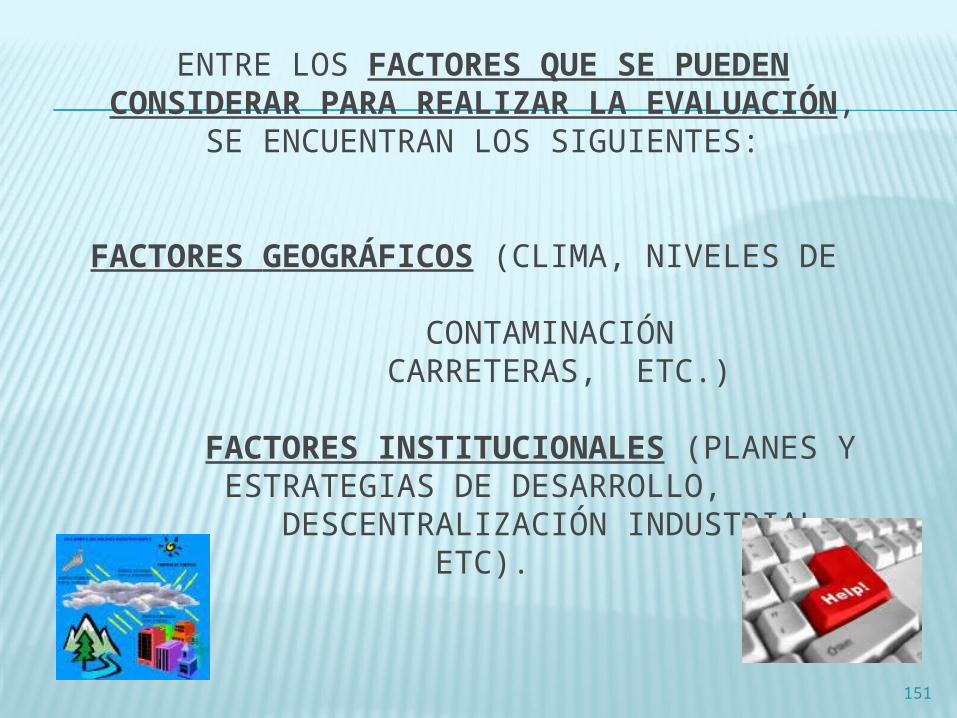

ENTRE LOS FACTORES QUE SE PUEDEN CONSIDERAR PARA REALIZAR LA EVALUACIÓN,

SE ENCUENTRAN LOS SIGUIENTES:

FACTORES GEOGRÁFICOS (CLIMA, NIVELES DE

CONTAMINACIÓN CARRETERAS, ETC.)

FACTORES INSTITUCIONALES (PLANES Y ESTRATEGIAS DE DESARROLLO,

DESCENTRALIZACIÓN INDUSTRIAL, ETC).

151

FACTORES SOCIALES (RELACIONADOS CON LA ADAPTACIÓN DEL PROYECTO AL AMBIENTE Y LA COMUNIDAD).

FACTORES ECONÓMICOS (COSTOS DE MANO DE OBRA, MATERIAS PRIMAS, ENERGÍA ELÉCTRICA, INFRAESTRUCTURA DISPONIBLE, CERCANÍA DE LOS MERCADOS Y LAS MATERIA PRIMAS).

152

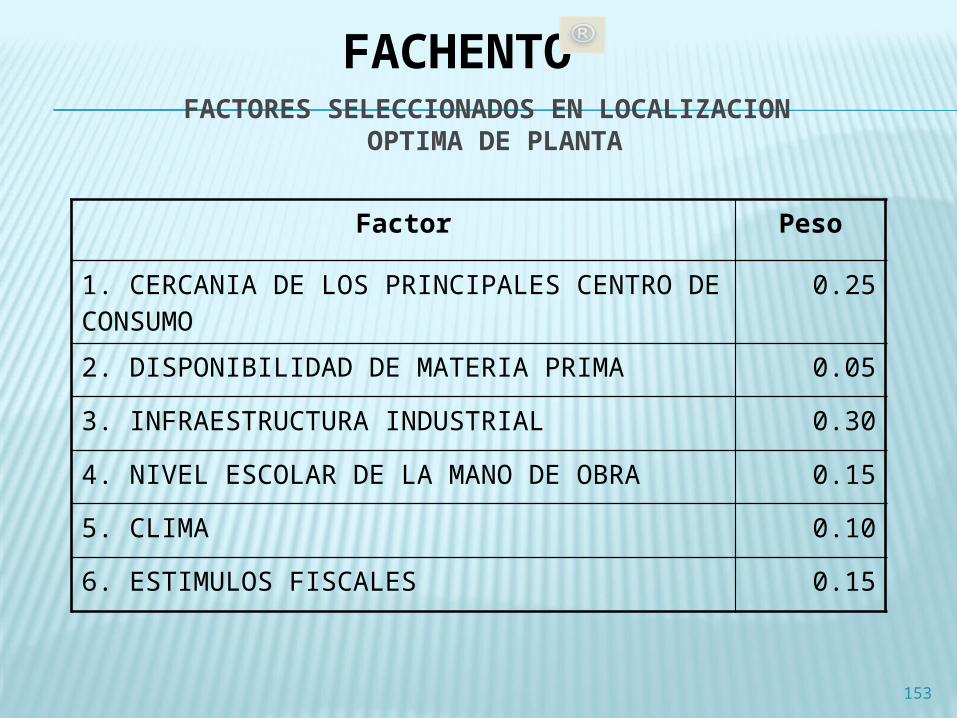

FACTORES SELECCIONADOS EN LOCALIZACION OPTIMA DE PLANTA

Factor Peso

1. CERCANIA DE LOS PRINCIPALES CENTRO DE CONSUMO

0.25

2. DISPONIBILIDAD DE MATERIA PRIMA 0.053. INFRAESTRUCTURA INDUSTRIAL 0.304. NIVEL ESCOLAR DE LA MANO DE OBRA 0.155. CLIMA 0.106. ESTIMULOS FISCALES 0.15

153

FACHENTO

CALIFICACION PONDERADASELECCIÓN OPTIM A DE PLANTAFACTOR PESO

LEON M ASAYA RIVAS LEON M ASAYA RIVAS1 0.25 7 9 7 1.75 2.25 1.752 0.05 9 9 10 0.45 0.45 0.53 0.30 8 10 7 2.4 3 2.14 0.15 8 10 7 1.2 1.5 1.055 0.10 10 10 10 1 1 16 0.15 9 7 9 1.35 1.05 1.35

TOTAL 1.00 8.15 9.25 7.75

CALIFICACION CALIFICACIÓN PONDERADA

SELECCIÓN ÓPTIMA DE PLANTA 154

DISEÑO Y DISTRIBUCIÓN DE PLANTA Y OFICINAS

ELABORAR UN PLANO QUE REFLEJE LA FORMADE LOCALIZACIÓN DE LA PLANTA PRODUCTIVAY DE LAS OFICINAS DE FORMA ÓPTIMA QUE PERMITA ORGANIZAR EL TRABAJO DE MANERA

EFICIENTE

155

156

FACHENTO

DISEÑO Y DISTRIBUCIÓN DE PLANTA Y OFICINAS

FACHENTO

Obra Civil (US$)Concepto COSTO (US $)

Terreno 8,000 Construcción 12,000

Total 20,000

157

Mano de Obra Requerida

LA MANO DE OBRA SE REFIERE A LAS PERSONASQUE FORMAN PARTE DEL PROCESO PRODUCITIVOO PRESTAN EL SERVICIO, QUE CON SU ESFUERZOY TRABAJO TRANSFORMAN LA MATERIA PRIMA

Y OBTIENEN EL PRODUCTO TERMINADO.

158

ACTIVIDAD NO. DE PERSONAS

HABILIDAD

Cortado de Tela

5

Experiencia mínima de 3 años en corte

de tela.

Diseñadores de estilos de ropa

Confección de ropa

3 4

Experiencia mínima de 3 años en el

diseño de ropa innovativa.Experiencia

De 4 años en el manejo de máquinas

industriales para la

confección de ropa

FACHENTOMano de Obra Requerida

159

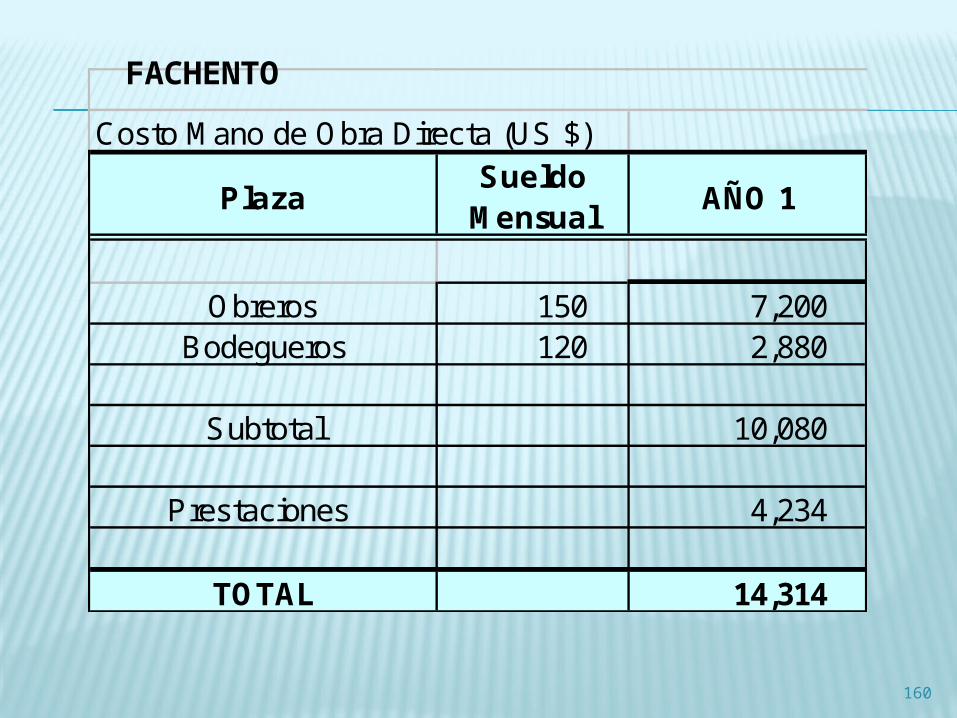

Costo M ano de Obra Directa (US $)

Plaza Sueldo M ensual AÑO 1

Obreros 150 7,200 Bodegueros 120 2,880

Subtotal 10,080

Prestaciones 4,234

TOTAL 14,314

160

FACHENTO

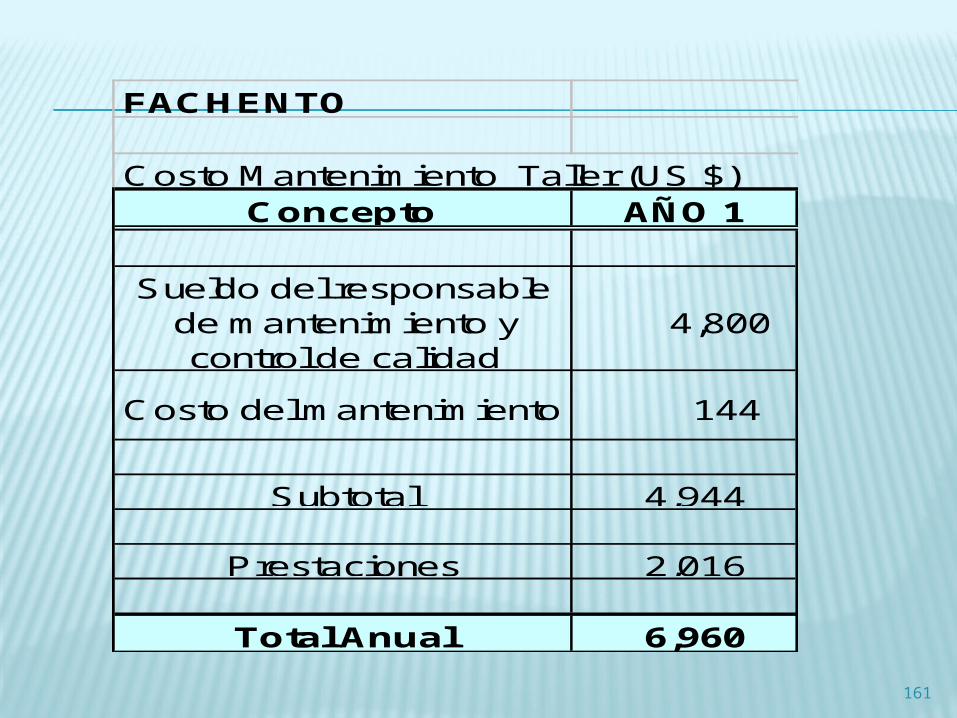

FACHENTO

Costo M antenim iento Taller (US $)Concepto AÑO 1

Sueldo del responsable de m antenim iento y control de calidad

4,800

Costo del m antenim iento 144

Subtotal 4,944

Prestaciones 2,016

Total Anual 6,960 161

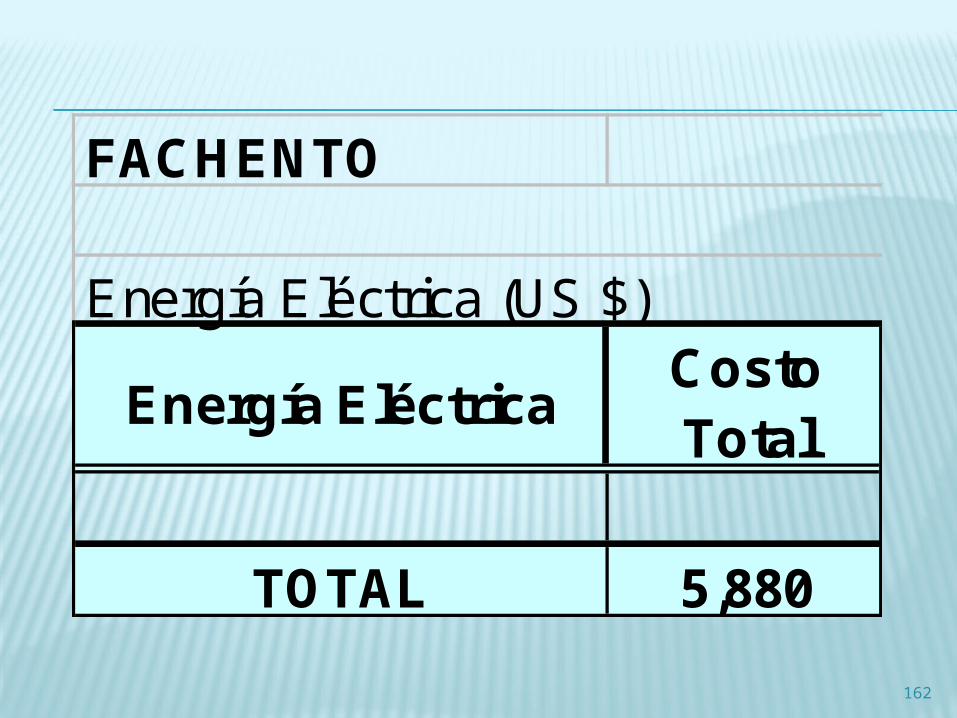

FACHENTO

Energía Eléctrica (US $)Energía Eléctrica Costo

Total

TOTAL 5,880 162

FACHENTO

Consum o de Agua (US $)CONCEPTO Costo

Total

Consum o de Agua Producción y Adm inistración 480

TOTAL 480 163

FACHENTO

Diesel (US $)CO NCEPTO Consum o

Anual Precio por G alón

Costo Total

Diesel para Cam ioneta 1,530 3.64 5,572

164

PROCEDIMIENTOS DE MEJORACONTINUA

Control de calidad es el proceso que permite elaborar elproducto o prestar el servicio de acuerdo con las

condiciones de su diseño.

Contar con procedimientos de mejora continua constituyeuna ventaja competitiva para la empresa ya que permiteajustar sus procesos, productos y servicios a las

necesidades de sus clientes.

165

FACHENTOPROCEDIMIENTOS DE MEJORA

CONTINUA

Se realizarán encuestas cada tres meses para conocerla opinión de los clientes acerca de nuestro productoy de los requerimientos o necesidades del mismo, asícomo las formas en que se puede mejorar para poderofrecer un producto que cumpla con las necesidades y

expectativas de nuestros clientes.

166

PROGRAMA DE PRODUCCIÓN

a) Actividades preoperativas: Todas aquellasactividades que deben realizarse para iniciar

las operaciones productivas.

b) Actividades operativas: Todas las actividadesque es necesario desarrollar para tener listo

el producto o prestar el servicio de la empresa.

167

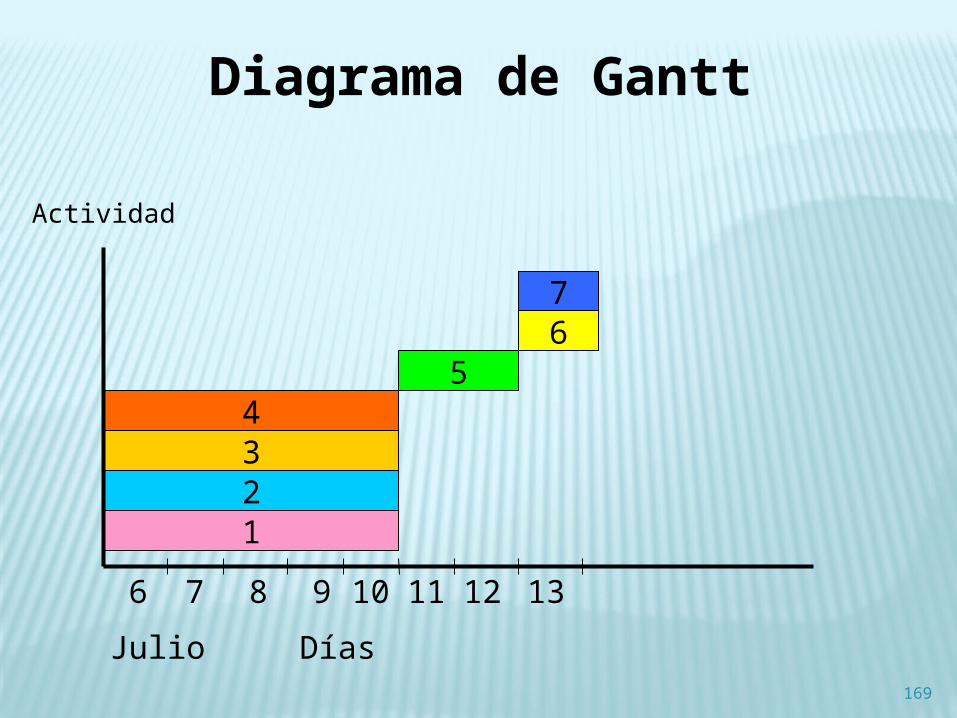

FACHENTOPROGRAMA DE PRODUCCIÓN

Actividad Personal encargado

Período de realización

1.Acondicionar el área de trabajo

Juan Pérez 6 a 10 de Julio 2009

2. Seleccionar y contratar el

personalJuan Pérez

6 a 10 de Julio 2009

3. Contactar proveedores

Geraldine Mendoza

6 a 10 de Julio 2009

4. Compra de equipo

Julio Rivas 06 a 10 de julio 2009

5. Pruebas de producción

Geraldine Mendoza

11 a 12 de julio 2009

6. Adquirir materia prima

Geraldine Mendoza

13 de julio 2009

7. Adiestrar personal

Juan Pérez 13 de julio 2009

168

Actividad

6 7 8 9 10 11 12 1312

Julio Días

34

567

Diagrama de Gantt

169

ORGANIZACIÓN

170

CONTENIDO DE ORGANIZACIÓN• Objetivos del Area de Organización

• Estructura Organizacional.

• Funciones Específicas por puesto.

• Organigrama.

• Reclutamiento.

• Selección.

• Contratación.

• Inducción.

• Desarrollo de Personal

• Administración de Sueldos y Salarios.

• Evaluación del desempeño.

• Relaciones de Trabajo.171

OBJETIVOS DEL AREA DE ORGANIZACIÓNFACHENTO

En el área de Organización la empresa busca establecer una adecuada

distribución de responsabilidades y actividades,de modo tal que se facilite el trabajo en equipo y el cumplimiento de los objetivos de las áreas restantes

de la empresa.

172

ESTRUCTURA ORGANIZACIONAL

Complementación y congruencia entre los objetivos de cada área funcional de la empresa.

Es necesario Establecer:• Procesos operativos.

• Puestos y perfil para cada cargo

173

PROCESOS OPERATIVOS

Qué se hace ?

Cómo se hace ?

Con qué se hace ?

Dónde se hace ?

En cuanto tiempo se hace ?

174

FACHENTOPROCESOS OPERATIVOS

Actividades

Actividades

Requisitos especiales

Periodicidad y tiempo

Gerenciales

De mercadotecni

aDe

producciónDe

Contabilidad y FinanzasDe apoyo

Otras175

DESCRIPCIÓN DE PUESTOS

Agrupar las funciones por similitud.

Crear los puestos por actividades vs. Tiempo.

Diseñar el organigrama de la empresa.

176

FACHENTO

Nombre del puesto

Requisitos del puesto

Actividades

Escala jerárquica

DESCRIPCIÓN DE PUESTOS

177

PERFIL DEL PUESTO

• Características físicas.

• Habilidades mentales.

• Preparación académica.

• Habilidades técnicas.

• Experiencia laboral.

178

ELABORAR EL ORGANIGRAMA DE LA EMPRESA

179

FACHENTOORGANIGRAMADirección General

Mercadeo Finanzas Producción Recursos Humanos

Ventas Publicidad

Contador Control deCalidad

Puesto o Función

Responsable

Dirección General Producción

MercadotecniaFinanzas

Recursos Humanos

Juan Pérez Geraldine Mendoza

Julio RivasPedro GutiérrezAngélica Bravo

180

FUNCIONES ESPECÍFICAS POR PUESTOManual Operativo por empleado:

• Establecer objetivo general para cada función

• Funciones específicas• Procesos de cada actividad• Determinar indicadores:

Operativos(desempeño) De calidad(mejoramiento)

181

FACHENTOFUNCIONES ESPECÍFICAS POR PUESTO

Gerente General: Definir la planeación estratégica y realizar las tomas de decisiones referentes a la empresa así como dar respuestas a consultas de las diferentes áreas. Dar seguimiento periódico de la situación financiera de la empresa así como aprobar las compras y participar en las políticas de mercadeo, recursos humanos, finanzas y producción.

182

FACHENTO

Gerente de Producción: Coordina las actividades que conlleva el proceso de elaboración de camisas de FACHENTO. Supervisa y orienta las tareas destinadas a la producción de este producto. Además será el encargado de realizar las compras de materia prima par llevar a cabo la producción. Es necesario que permanezca en las instalaciones de la empresa, tiempo completo.

183

FACHENTOGerente de Recursos Humanos: La persona responsable en esta área se encargará de la relaciones laborales, del reclutamiento de personal y adiestramiento.

Se hará cargo de la etapa de inducción a la empresa y de las relaciones que se lleven a cabo dentro de la misma (tanto con proveedores y trabajadores, como con el cliente y distribuidor).

184

FACHENTO

Gerente de Finanzas: En esta área se pretende manejar de manera eficiente la operaciones financieras que ocurran dentro de la empresa.

Así como mantener la contabilidad del negocio al día, reportar mensualmente los estados financieros y proporcionar los análisis financieros de la empresa por medio de las razones financieras.

185

FACHENTO

Gerente de Mercadotecnia: Se ocupará de la estrategias de mercado, como son: publicidad, promoción y ventas, para difundir de manera rápida el producto y acrecentar las ventas, estimulando en los clientes el deseo o la necesidad de adquirirlo.

186

CAPTACIÓN DE PERSONAL

Reclutamiento

Selección

Contratación

Inducción

187

RECLUTAMIENTO• Proceso que garantice personal adecuado:“Al puesto adecuado la persona

adecuada”• Aspectos a considerar:Ventajas y Desventajas del recurso humano.

Salario a pagar.Medio de Reclutamiento.

188

RECLUTAMIENTOEl periódico, se eligió por ser el medio de bajo costo.

Redacción del Anuncio:

“EMPRESA DEL RAMO DE LA INDUSTRIA TEXTILVESTUARIO SOLICITA OPERARIAS CON EXPERIEN-CIA DE DOS AÑOS EN EL CORTE Y CONFECCIÓNDE PRENDAS DE VESTIR. INTERESADAS PRESEN-

TARSE EN KM. 16.5 CARRETERA MANAGUA, MASAYA. DE8:00 A.M. A 12:00 m Y DE 2:00 P.M. A 5:00 P.M.”

EL COSTO SERÁ DE C$ 150.00 DIARIOS, APARECERÁPOR TRES DÍAS. PRESUPUESTO: C$ 150.00

FACHENTO

189

SELECCIÓN

• Solicitud de empleo• Entrevista• Exámenes

• Investigación de Candidatos

190

FACHENTOEl proceso de SELECCIÓN a seguir por la

empresa:Se hará por medio de la solicitud de

empleo, después se realizará una entrevista para comprobar lo escrito en ésta.Se verificará la validez de los

certificados por medio de la misma. Después de esto, se seleccionará al personal

requerido.Angelica Bravo encargada de Recursos

Humanos, será quien aplique el exámen y lleve a cabo la entrevista. No hay ningún costo asociado al exámen o a la entrevista.

191

CONTRATACIÓN• Contrato:

Formas de contratación Cláusulas especiales Duración Derechos y obligaciones Requisitos y prestaciones de Ley

192

FACHENTOCONTRATACIÓN

Tipos de Contrato:

Se establecerán contratos laborales con lo trabajadores de la empresa por un período de tres meses, incluyéndose cláusula en donde se comprometan a seguir las políticas de trabajo que se le exigen, confidencialidad, tanto del producto como del proceso, así como las formas de pago, la cantidad a pagar y el tipo de prestaciones que de acuerdo a la ley le serán otorgados.

193

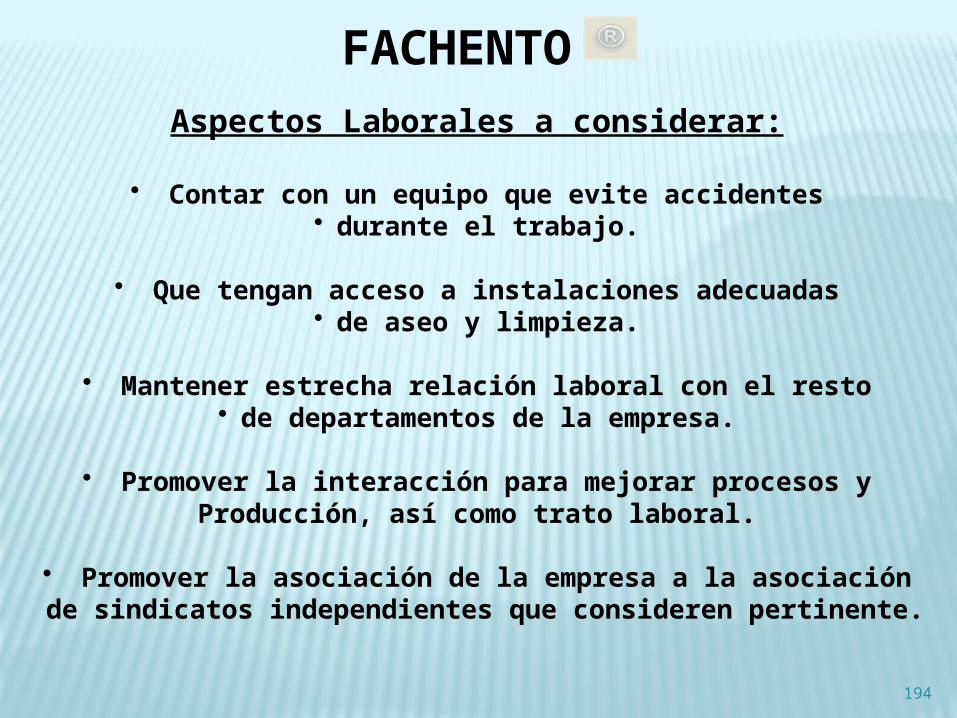

Aspectos Laborales a considerar:

• Contar con un equipo que evite accidentes• durante el trabajo.

• Que tengan acceso a instalaciones adecuadas• de aseo y limpieza.

• Mantener estrecha relación laboral con el resto• de departamentos de la empresa.

• Promover la interacción para mejorar procesos yProducción, así como trato laboral.

• Promover la asociación de la empresa a la asociación de sindicatos independientes que consideren pertinente.

FACHENTO

194

INDUCCIÓNSe da a conocer al empleado:Filosofía y valores de la empresaPuesto a desempeñarPolíticas y reglas

Se hace saber al empleado:Lo que la empresa espera de élLo que él puede esperar de la empresa

195

INDUCCIÓNFACHENTO

Persona que realizara la inducción: Angélica Bravo, encargada del Departamento de Recursos Humanos, en conjunto con la Dirección General.

Proceso de Inducción:

• Presentación de Misión, visión y valores de la empresa.

• Características del puesto que va a desempeñar la persona.

• Dar a conocer las políticas que la empresa posee.

• Llevar a cabo una capacitación general y el uso de equipos.

196

DESARROLLO DEL PERSONAL• Adiestramiento :

Entrenamiento básico requerido para que el empleado realice las funciones para las que ha sido contratado.• Capacitación:Entrenamiento que se le brinda al empleado proporcionándole mayor desarrollo personal y profesional en aras del desarrollo de la empresa. 197

Establecimiento de un programa efectivo y eficiente de ENTRENAMIENTO del personal.

Preguntas especificas a saber:

• Qué puestos requieren entrenamiento especial ?

• Qué áreas debe contemplar el entrenamiento que se programa para el personal ?

• Cómo se llevará a cabo el entrenamiento del personal ?

• Qué costos implica el programa de entrenamiento ?

• Cómo se determinarán y priorizarán las necesidades futuras de capacitación del

personal ? 198

FACHENTODESARROLLO DEL PERSONAL

La empresa va a tener un total de 45 empleados de los cuales 25 trabajarán el área de producción. Se dará el adiestramiento internamente, proporcionado por el jefe de producción. Este adiestramiento tendrá una duración de un solo día, seguido de una supervisión continua.

Con respecto a la capacitación, se comenzará a otorgar dependiendo del interés en avanzar que tenga el trabajador en su puesto. Los cursos que se piensan asignar consistirán en calidad y motivación. 199

ADMINISTRACIÓN DE SUELDOS Y SALARIOS

La remuneración de un empleado debe ser acorde a sus responsabilidades y obligaciones.

200

FACHENTOCosto M ano de Obra Indirecta (US $)

Personal Sueldo Mensual

Sueldo Anual

Gerente General 650 7,800 Gerente de Produccion 550 6,600 Gerene de Mercadeo 550 6,600 Gerente Administrativo Financiero 500 6,000 Gerente de Proyectos 400 4,800 Gerente de Relaciones Humanas 350 4,200 Contador 280 3,360

Subtotal 39,360

42% prestaciones 16,531

Total Anual 55,891 201

EVALUACIÓN DEL DESEMPEÑO

Se fundamenta en manuales operativos de cada empleado.

Se recomienda determinar los objetivos de cada empleado al inicio de cada año.

202

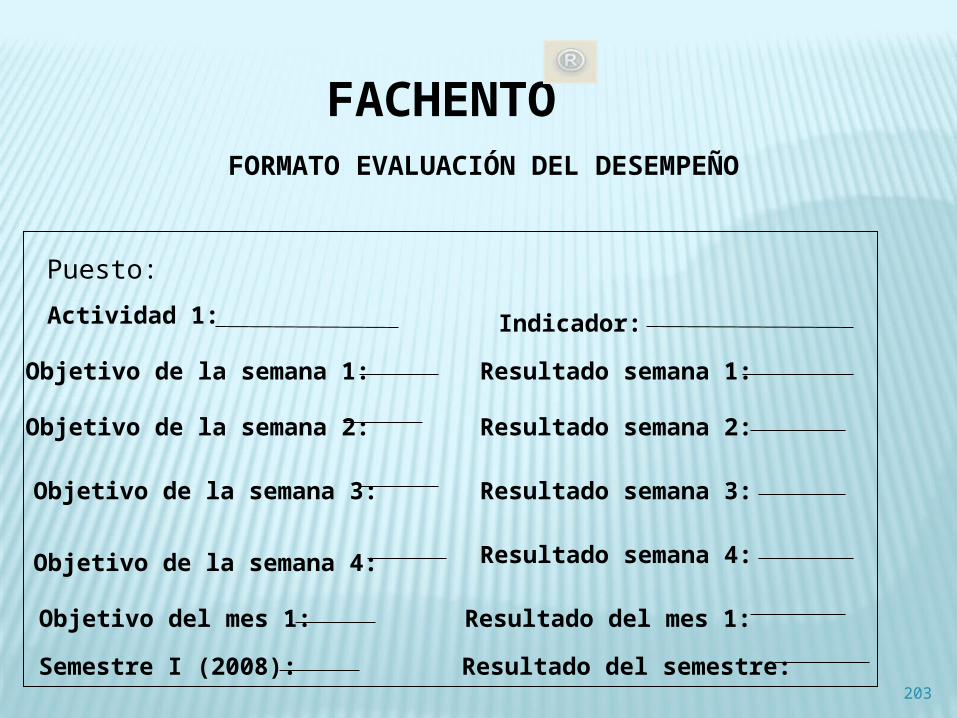

FACHENTOFORMATO EVALUACIÓN DEL DESEMPEÑO

Puesto:Actividad 1: Indicador:

Objetivo de la semana 1:

Resultado semana 2:Objetivo de la semana 2:

Resultado semana 1:

Objetivo de la semana 3: Resultado semana 3:

Objetivo de la semana 4: Resultado semana 4:

Objetivo del mes 1: Resultado del mes 1:Semestre I (2008): Resultado del semestre:

203

RELACIONES DE TRABAJOCLIMA ORGANIZACIONAL:• Motivación• Comunicación• Trabajo en Equipo• Calidad personal y de vida de todos los miembros de la organización

204

FACHENTORELACIONES DE TRABAJO

Para que las relaciones de trabajo se logren de manera efectiva dentro de la empresa, es preciso tener una buena comunicación, esto es, que se entiendan las instrucciones y la manera de realizar cada una de las actividades, lo cual ayudará a que exista buena interrelación entre los miembros de la misma. La empresa utilizará principalmente las circulares y los avisos, y para cuestiones informales se utilizará un patrón verbal.

Es importante que dentro de la empresa la comunicación sea en orden ascendental y lateral, para lograr entre todos La armonía necesaria para que el negocio se encamine al éxito.

Para motivar al personal que laborará dentro de la empresa se evaluará cada mes su desempeño, donde el empleado que haya realizado mejor sus actividades será recompensado con un bono de productividad

205

FACHENTOM obiliario y Equipo de Oficina (US$)

Concepto Cantidades Costo Unitario Costo Total

Com putadora 3 509 1,527 Estabilizadores y Baterias 3 48 144

Im presora 2 63 126 Archivos de tres gavetas 2 136 272

Sillas Ejecutivas 3 46 138 Escritorios Ejecutivos 3 104 312 Aparatos de telefono 2 17 34 Sillas de Espera 3 18 54

Total 2,607

206

Papelaría y Utiles de Oficina (US $)Equipo Unidades Precio Unitario

Azúcar 15 18.00 Block Adhesivo 80 19.00 Block rayado tam año carta 24 13.00 Café 6 17.00 Cafetera 1 13.00 Cajas de clips 24 2.00 Carpetas para encuadernar 100 23.00 CD's 50 36.00 Colochos 100 15.00 Crem ora 5 12.00 Disquettes de 3.5 20 28.00 Engrapadoras 6 20.00 Folder tam año carta 12 37.00 Lapiceros escritura negra 36 3.00 Lapiceros escritura azul 36 3.00 Libreta de taquigrafia 24 7.00 Organizador de escritorio 4 15.00 Perforadora de dos hoyos 2 5.00 Regla Transparente 6 1.00 Resm as de papel tam año carta 50 133.00 Resm as de papel tam año legal 40 143.00 Saca Grapas 6 1.00 Tazas 6 29.00 Tijeras para cortar 6 7.00 Toner 18 499.00

TOTAL 1,099.00

FACHENTO

207

Energía Eléctrica (US $)Energía Eléctrica Costo

Total

TOTAL 2,520

208

FACHENTO

FACHENTO

Consum o de Agua (US $)CO NCEPTO Consum o

Anual

Consum o de Agua Producción y Adm inistración 120

TOTAL 120

209

CONTABILIDAD Y FINANZAS

210

SISTEMA FINANCIERO CONTABLE

Proceso para llevar de manera ordenada las cuentas de la empresa, saber cuál es su situación financiera y buscar alternativas atractivas que le permitan minimizar costos y/o gastos para aumentar las ganancias.

211

SISTEMA CONTABLE DE LA EMPRESA

CONTABILIDAD DE LA EMPRESA:• El proceso contable debe establecerse antes de realizar cualquier transacción.

• Se debe registrar en forma detallada cada operación.

• Se requiere de capacitación para utilizar el sistema.

212

SISTEMA CONTABLE DE LA EMPRESA

CATÁLOGO DE CUENTAS:• Cuentas que se utilizarán dentro del proceso contable para registrar las operaciones de la empresa.

213

ESTADOS FINANCIEROS PROYECTADOS

• Estado de Resultados:Muestra en un período determinado las operaciones realizadas por la empresa a fin de cuantificar su utilidad o pérdida.• Flujo de Efectivo:Muestra en un período determinando el estado de pérdidas y ganancias de la empresa. 214

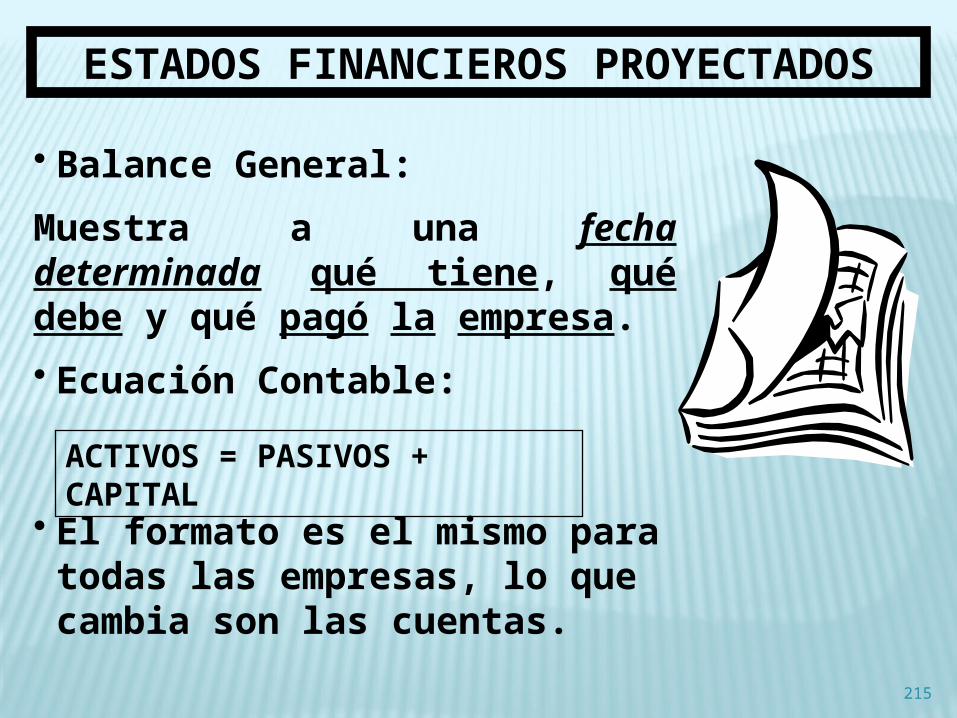

ESTADOS FINANCIEROS PROYECTADOS

• Balance General:Muestra a una fecha determinada qué tiene, qué debe y qué pagó la empresa.• Ecuación Contable:ACTIVOS = PASIVOS + CAPITAL

• El formato es el mismo para todas las empresas, lo que cambia son las cuentas.

215

DEPRECIACIÓN Y VALOR DE SALVAMENTO

Depreciación: Pérdida de valor que experimenta el activo fijo de la empresa producto del uso del mismo en el proceso productivo.

Valor de Salvamento o Rescate:

Diferencia entre Valor de Adquisición de un Activo Fijo y el Monto de Depreciación a una fecha determinada.

216

TASA MÍNIMA ACEPTABLE DE RIESGO (TMAR)

217

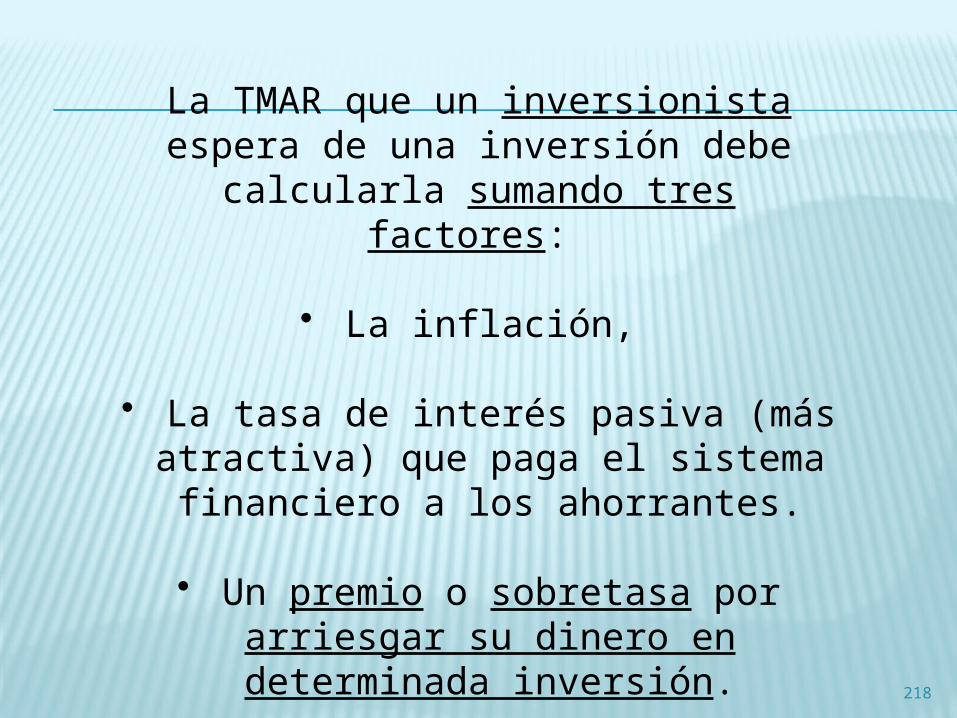

TMAR = Tinflación + TIP + Premio

TMAR: Tasa Mínima Aceptable de Riesgo.

Tinflación: Tasa de Inflación.

Premio: Margen de Ganancia deseado por el inversionista.

TIP = Tasa de Interés Pasiva Pagada por el Sistema Financiero.

La TMAR que un inversionista espera de una inversión debe

calcularla sumando tres factores:

• La inflación,

• La tasa de interés pasiva (más atractiva) que paga el sistema financiero a los ahorrantes.

• Un premio o sobretasa por arriesgar su dinero en determinada inversión. 218

DEPRECIACIÓN Y VALOR DE SALVAMENTO

Depreciación: Pérdida de valor que experimenta el activo fijo de la empresa producto del uso del mismo en el proceso productivo.

Valor de Salvamento o Rescate:

Diferencia entre Valor de Adquisición de un Activo Fijo y el Monto de Depreciación a una fecha determinada.

219

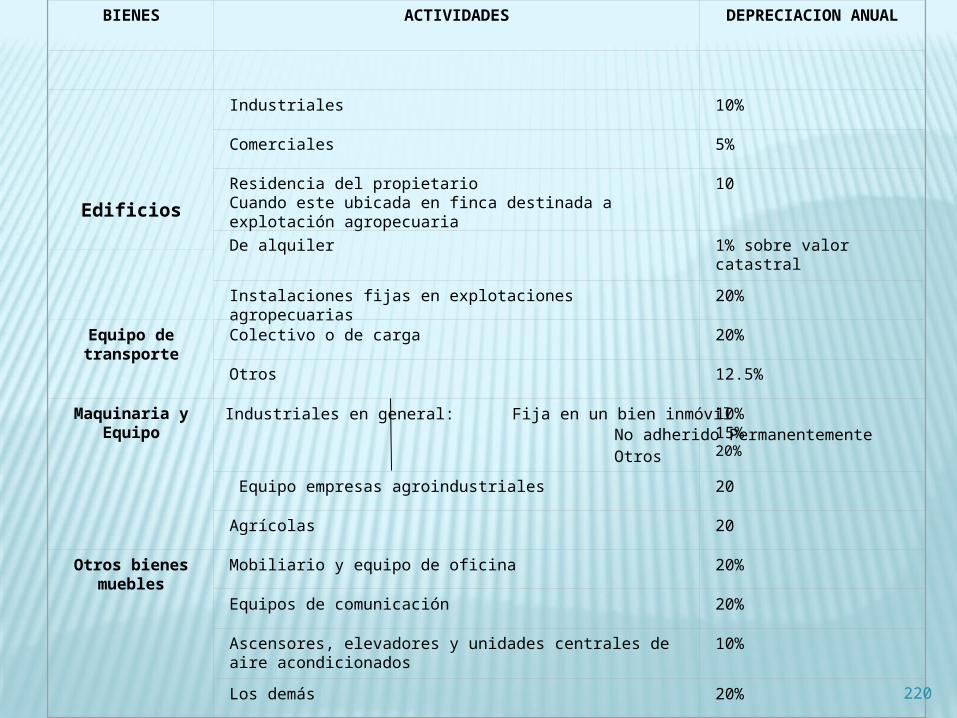

BIENES ACTIVIDADES DEPRECIACION ANUAL

Edificios

Industriales 10%

Comerciales 5%

Residencia del propietario Cuando este ubicada en finca destinada a explotación agropecuaria

10

De alquiler 1% sobre valor catastral

Instalaciones fijas en explotaciones agropecuarias

20%

Equipo de transporte

Colectivo o de carga 20%

Otros 12.5%

Maquinaria y Equipo

10%15%20%

Equipo empresas agroindustriales

20

Agrícolas 20

Otros bienes muebles

Mobiliario y equipo de oficina 20%

Equipos de comunicación 20%

Ascensores, elevadores y unidades centrales de aire acondicionados

10%

Los demás 20%

No adherido Permanentemente Otros

Industriales en general: Fija en un bien inmóvil

220

PUNTO DE EQUILIBRIO

• El punto en que los ingresos de la empresa son iguales a sus costos y gastos se llama Punto de Equilibrio.

• En el Punto de Equilibrio no hay utilidad, ni pérdida.

Ventas

Unidades

Costo fijo

Costo variable

Costo Total

Ingreso Total

Punto de Equilibrio Utilid

ad

Pérdida

221

PUNTO DE EQUILIBRIO

El Punto de Equilibrio se puede expresar de la siguiente forma:

IT = CTPv(X) = CVu(X) + CFTPv(X) - CVu(X) = CFTX(Pv - CVu) = CFT

Donde:Pv : Representa el precio de venta por unidadX : Representa el número de unidades vendidasCVu : Representa el costo variable por unidadCFT : Representa los Costos Fijo Totales. IT : Representa el ingreso total

X = CFT(Pv - CVu)

222

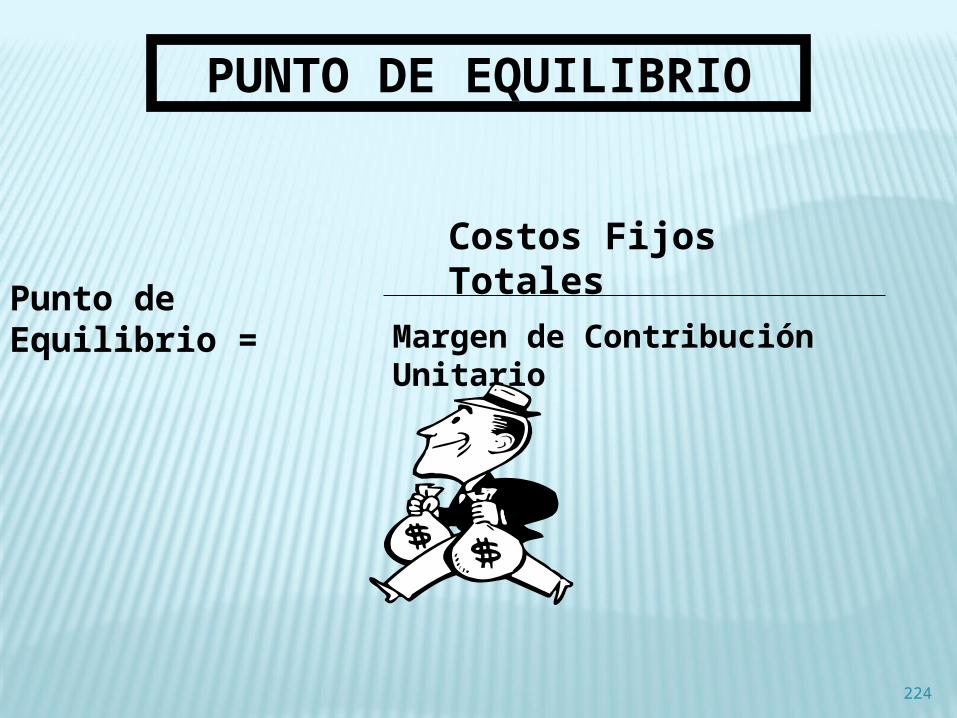

PUNTO DE EQUILIBRIO

Punto de equilibrio =

Costos Fijos Totales

(Precio Venta Unitario-Costo Variable Unitario)

223

Punto de Equilibrio = Margen de Contribución

Unitario

Costos Fijos Totales

PUNTO DE EQUILIBRIO

224

VALOR ACTUAL NETO (VAN)

El valor actual neto es el resultado que se obtiene al sumar

aritméticamente, los flujos actualizados y

restárselos a la inversión inicial a la Tasa Mínima Aceptable de

Riesgo del flujo de efectivo del proyecto.

225

VALOR ACTUAL NETO (VAN)

VAN = - Io + FNE1

(1 +TMAR )1+

FNE2

(1 + TMAR)2+

FNEn

(1 +TMAR)n

...

226

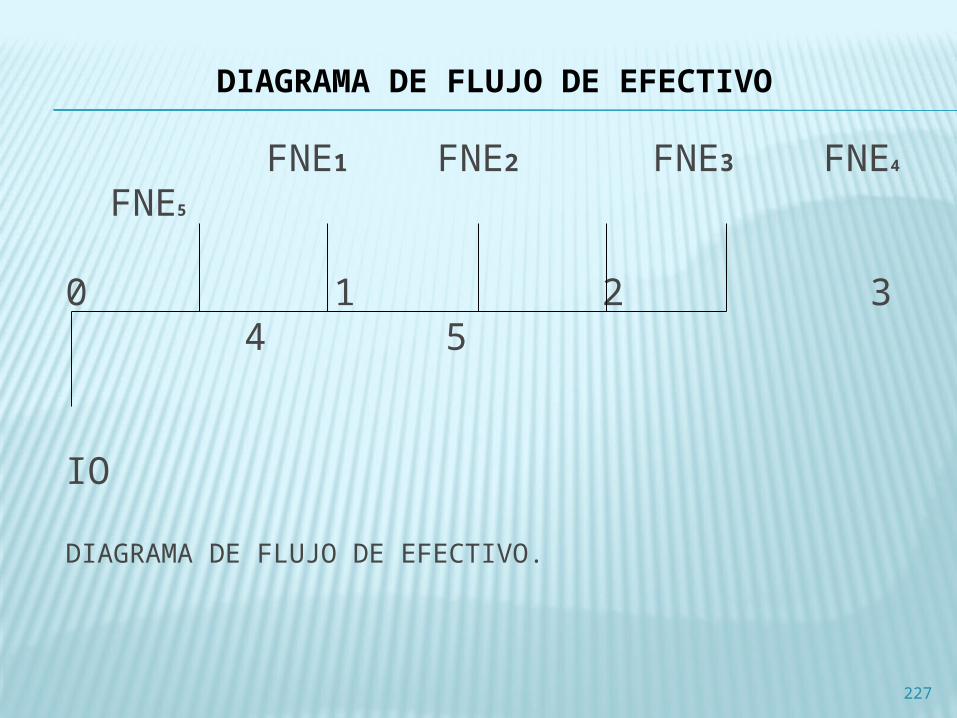

FNE1 FNE2 FNE3 FNE4 FNE5

0 1 2 3 4 5

IO

DIAGRAMA DE FLUJO DE EFECTIVO.

227

DIAGRAMA DE FLUJO DE EFECTIVO

VAN

0 TMAR O COSTO DE CAPITAL

228

HAY UNA RELACIÓN INVERSAMENTE PROPORCIONALENTRE EL VALOR ACTUAL NETO (VAN) Y LA TASA MÍNIMA ACEPTABLE DE RIESGO (TMAR).

VANCRITERIOS DE EVALUACIÓN :

VAN > 0SE ACEPTA LA INVERSIÓN

VAN < 0SE RECHAZA LA INVERSIÓN

229

Sintaxis de la función: VNA(tasa;valor1;valor2; ...)

VALOR ACTUAL NETO CON EXCEL

Entrar a fx

Categoría de la Función: Financieras.

Nombre de la Función: VNA.

Tasa: es la TMAR aplicada al proyecto. Valor1; valor2; ... son los valores de la InversiónInicial, FN1, FN2.......... FNN

230

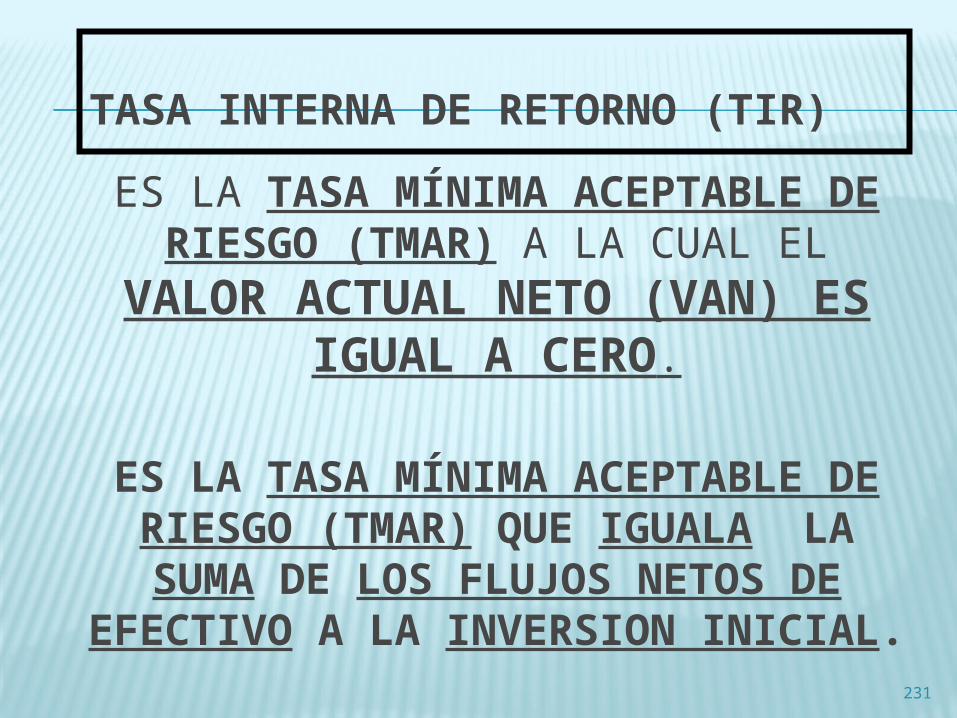

TASA INTERNA DE RETORNO (TIR)ES LA TASA MÍNIMA ACEPTABLE DE

RIESGO (TMAR) A LA CUAL EL VALOR ACTUAL NETO (VAN) ES

IGUAL A CERO.

ES LA TASA MÍNIMA ACEPTABLE DE RIESGO (TMAR) QUE IGUALA LA SUMA DE LOS FLUJOS NETOS DE

EFECTIVO A LA INVERSION INICIAL.231

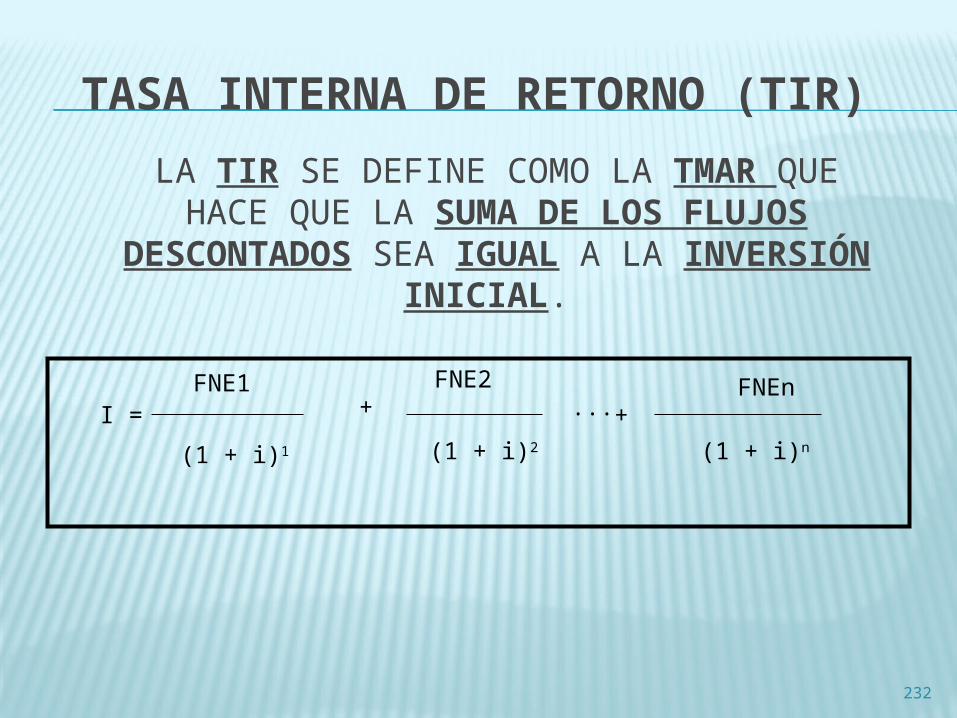

TASA INTERNA DE RETORNO (TIR)LA TIR SE DEFINE COMO LA TMAR QUE HACE QUE LA SUMA DE LOS FLUJOS

DESCONTADOS SEA IGUAL A LA INVERSIÓN INICIAL.

232

I = FNE1

(1 + i)1

+FNE2

(1 + i)2

...FNEn

+(1 + i)n

TASA INTERNA DE RETORNO (TIR)

233

Io = FNE1

(1 + i)1

+FNE2

(1 + i)2

...FNEn

+(1 + i)n

TIRCRITERIOS DE EVALUACIÓN :

234

TIR > TMAR SE ACEPTA LA INVERSIÓN

TIR < TMAR SE RECHAZA LA INVERSIÓN

RAZONES DE LIQUIDEZ

¿Qué es posición de Liquidez? La conversión de los activos en EFECTIVO , especialmente los Circulantes como Ctas. Por Cobrar e Inventarios, es el medio principal para para obtener los fondos que se necesitan para satisfacer sus OBLIGACIONES Circulantes.

La POSICION LIQUIDA trata con la cuestión de QUE TAN CAPAZ ES LA EMPREA DE CUMPLIR CON SUS PASIVOS CIRCULANTES.

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Razón Circulante:

Determina la capacidad de una empresa de cubrir sus obligaciones de corto plazo (pasivos circulantes) con el monto total de sus activos de corto plazo (circulantes).

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Razón Circulante:

Total Activo Circulante / Total Pasivo Circulante *

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Razón Circulante:Año 2001

$4,371.00/ $4,101.00 = 1.07

Año 2002$5,076.00/$4,686.00 = 1.08

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Razón Circulante:

Los valores obtenidos indican que existe capacidad de pago de obligaciones de corto plazo. Es decir la empresa es capaz de cubrir sus pasivos circulantes con el total de sus activos más líquidos. Sin embargo es muy frágil ya que tiene un valor ligeramente superior a uno.

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:

La Razón de Prueba del Acido es aún más exigente, pues mide la capacidad de pago de la empresa de sus obligaciones de corto plazo con el total de sus activos circulantes, pero excluyendo el inventario.

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:

La prueba del ácido excluye al inventario puesto que dentro de los activos circulantes éste es el menos líquido en vista que se trata de mercancía que se encuentra en bodega y que aún no ha sido vendida.

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:

(Activo Circulante – Inventario)/ Pasivo Circulante *

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:Año 2001

($4,371.00 - $1,560.00)/ $4,101.00 = 0.69

Año 2002($5,076.00 – 1,730.00)/$4,686.00 = 0.71

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:

Al aplicar la razón de prueba del ácido obtenemos valores inferiores a uno tanto para el año 2001 como para el año 2002. Esto indica que la empresa no se encuentra en una posición de liquidez INMEDIATA, es decir no está en capacidad de cubrir el total de sus deudas de corto plazo con sus activos más líquidos.

Análisis de Razones Financieras

RAZONES DE LIQUIDEZ

Prueba del Acido:

Ordinariamente los Inventarios son los activos menos líquidos de los Circulantes, por lo que es más probable que ocurra una pérdida en el Inventario en caso de liquidación, por lo que es importante que la empresa sea capaz de liquidar sus Obligaciones a corto plazo sin tener que recurrir a la venta de sus inventarios.

Análisis de Razones financieras

Análisis de Razones FinancierasSi una compañía experimenta problemas

financieros, pagará más lentamente sus Pasivos Circulantes y si los Pasivos Circulantes aumentas más rápidamente que los Activos Circulantes, la razón circulante disminuye y puede provocar problemas.

Debe tenerse cuidado en el análisis ya que el hecho de que se tenga una razón circulante por debajo del promedio de la Industria, no significa que no pueda satisfacer sus obligaciones a corto plazo

Una razón circulante muy por encima del promedio de la Industria, no significa que la empresa esté bien ya que podría argumentarse que las empresas que tienen demasiada liquidez no han invertido adecuadamente su dinero y la empresa pierde rentabilidad

Análisis con Razones Financieras

Razones de Actividad (Administración de Activos)

Rotación de Cuentas por Cobrar Rotación de Inventarios Rotación de Activos Fijos Rotación de Activos Totales

247

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Miden la EFICIENCIA de una empresa para administrar sus Activos.

¿Es razonable, demasiado alta o demasiado baja la cantidad total de CADA TIPO DE ACTIVO reportado en el Balance General?

Demasiado alta: Gastos de intereses demasiado altos y sus utilidades disminuirán.

Demasiado bajos: Se pueden perder Ventas rentables.

Principales razones de Actividad o Administración:

De Inventarios De Cuentas por cobrarDe los Activos Fijos De los Activos Totales

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

Esta razón arroja el total de días pendientes de cobro correspondientes al monto de cuentas por cobrar que se presenta en el Balance general.

Este valor puede interpretarse como el tiempo, medido en días que la empresa toma para recuperar sus ventas de crédito.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

Cuentas por Cobrar / Promedio de Ventas diarias *

Donde,

Promedio de Ventas diarias = Ventas Anuales/360 días

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

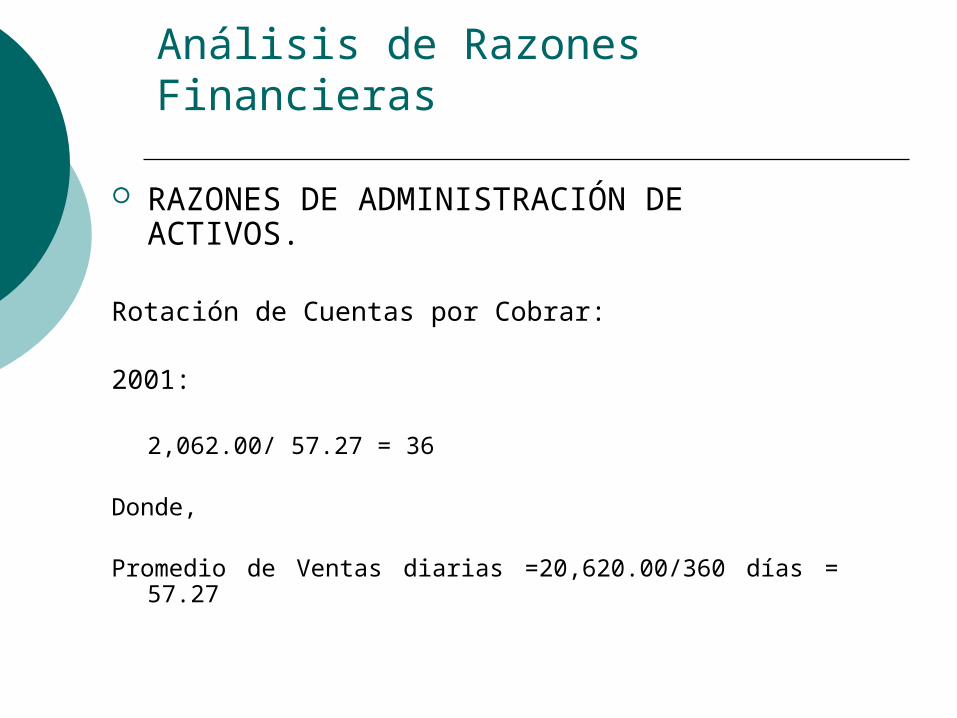

Rotación de Cuentas por Cobrar:

2001:

2,062.00/ 57.27 = 36

Donde,

Promedio de Ventas diarias =20,620.00/360 días = 57.27

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

2002:

2,325.00/ 74.46 = 31.22

Donde,

Promedio de Ventas diarias =26,806.00/360 días = 74.46

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

En el año 2001 la rotación de cuentas por cobrar asciende a 36 días, mejorando en el año 2002 a 31. La valoración de la rotación de cuentas por cobrar depende directamente de las políticas de crédito de la empresa.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

Es decir, si la empresa otorga crédito de 30 días a sus clientes y la rotación es de 31 la valoración es positiva, en cambio si la política de crédito es de 15 días una rotación de 30 días sería calificada como negativa.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Cuentas por Cobrar:

Los problemas en la rotación de cuentas por cobrar puede obedecer a deficiencias en el análisis de crédito o en la gestión de recuperación de cartera.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:

La razón de Rotación de Inventarios mide ya sea en veces o en días el ciclo de rotación de los inventarios de la empresa, partiendo del monto del Costo de lo Vendido, reflejado en el Estado de Resultados y los Inventarios que se encuentran en el Balance.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:

Veces: Costo de lo vendido / Inventarios

Días:(Inventarios x 360 días)/Costo de Ventas *

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:Año 2001

Veces: 11,341.00 / 1,560.00 = 7.27 veces por año

Días:(1,560.00 x 365 )/11,341.00 = 50.21 días

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:Año 2002

Veces: 14,743.00 / 1,730.00 = 8.52 veces por año

Días: (1,730.00 x 365 )/14,743.00 = 42.83 días

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:

Una rotación de inventarios demasiado corta indica que se manejan inventarios muy pequeños para los requerimientos de venta, se podría estar incurriendo en desabastecimiento.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:

Por otra parte una rotación de inventarios muy larga podría indicar el manejo de inventarios muy grandes que conllevan costos de almacenamiento y deterioro del producto.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Inventarios:

Sin embargo la rotación de inventarios debe analizarse dependiendo del tipo de negocio y de la naturaleza del producto. Por ejemplo las empresas que manejan productos perecederos, deben tener un período de rotación corto.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Fijos:

Mide el nivel de eficiencia con el que se están aprovechando los activos fijos. Una rotación de activos fijos muy baja indica que existe activos improductivos que no están generando actividad o ingreso.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Fijos:

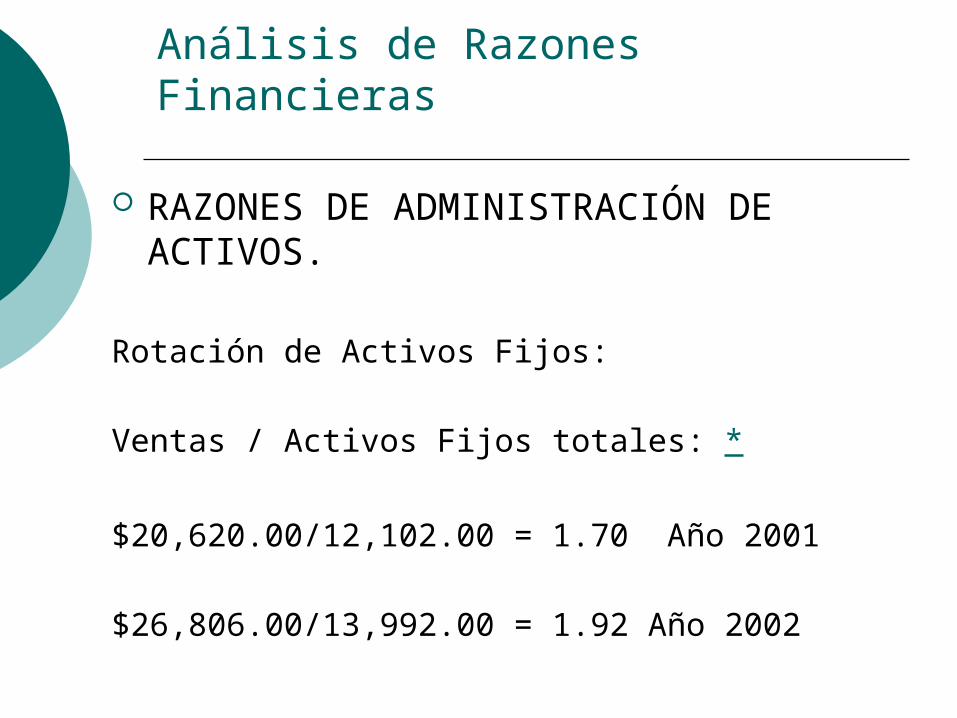

Ventas / Activos Fijos totales: *

$20,620.00/12,102.00 = 1.70 Año 2001

$26,806.00/13,992.00 = 1.92 Año 2002

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Fijos:

A mayor rotación de Activos Fijos, mayor eficiencia en la administración de los mismos y utilización de la capacidad instalada. Indica un mayor aprovechamiento de las inversiones en activos.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Totales:

Esta razón mide el grado de aprovechamiento de los activos totales en la generación de ventas. Una inversión grande en activos debe estar justificada por niveles elevados de actividad.

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Totales:

En este índice pueden reflejarse de forma global los problemas que hayan sido identificados en las otras razones de administración de activos. (Cuentas por cobrar, inventarios, etc.)

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Totales:

Ventas / Activos Totales *

Análisis de Razones Financieras

RAZONES DE ADMINISTRACIÓN DE ACTIVOS.

Rotación de Activos Totales:

$20,620.00 / 16,473.00 = 1.25 Año 2001

$20,806.00 / 19,068.00 = 1.41 Año 2002

Análisis con Razones Financieras

Razones Endeudamiento

Razón de Apalancamiento Rotación de Interés

270

Análisis de Razones Financieras

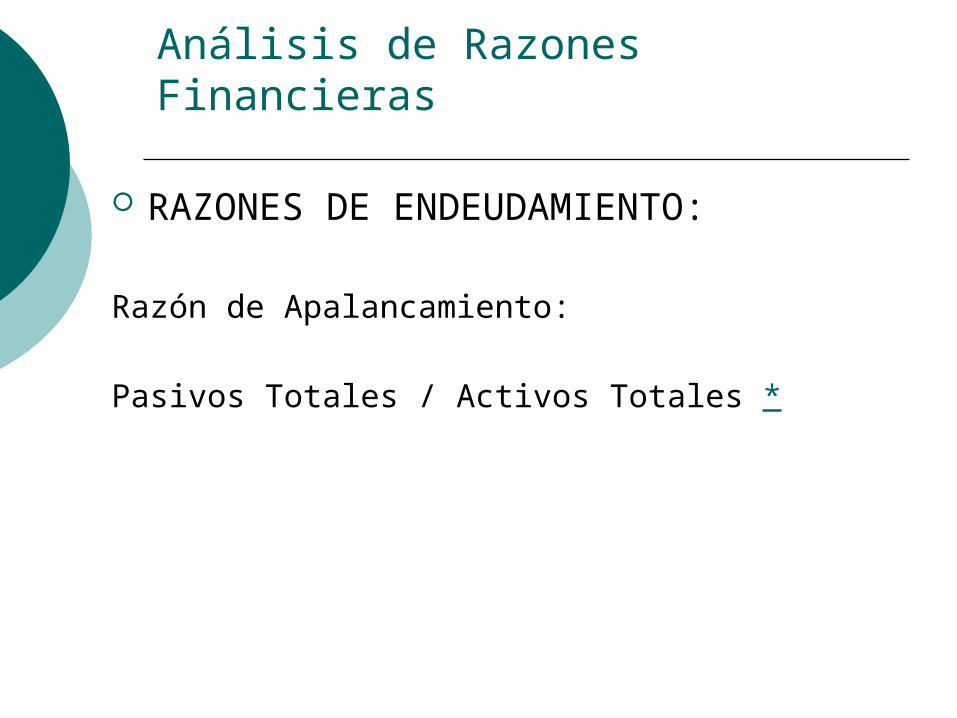

RAZONES DE ENDEUDAMIENTO:

Razón de Apalancamiento:

Indica el porcentaje de los Activos Totales que la empresa adeuda a sus acreedores. Un alto grado de apalancamiento conlleva altos gastos financieros (intereses) que pueden perjudicar la rentabilidad, de igual forma se pueden perder oportunidades de financiamiento.

Análisis de Razones Financieras

RAZONES DE ENDEUDAMIENTO:

Razón de Apalancamiento:

Pasivos Totales / Activos Totales *

Análisis de Razones Financieras

RAZONES DE ENDEUDAMIENTO:

Razón de Apalancamiento:Año 2001

$9,473.00 / $16,473.00 = 0.5751 = 57.51%

Año 2002$11,158.00 / $19, 068.00 = 0.5852 = 58.52%

Análisis de Razones Financieras

RAZONES DE ENDEUDAMIENTO:

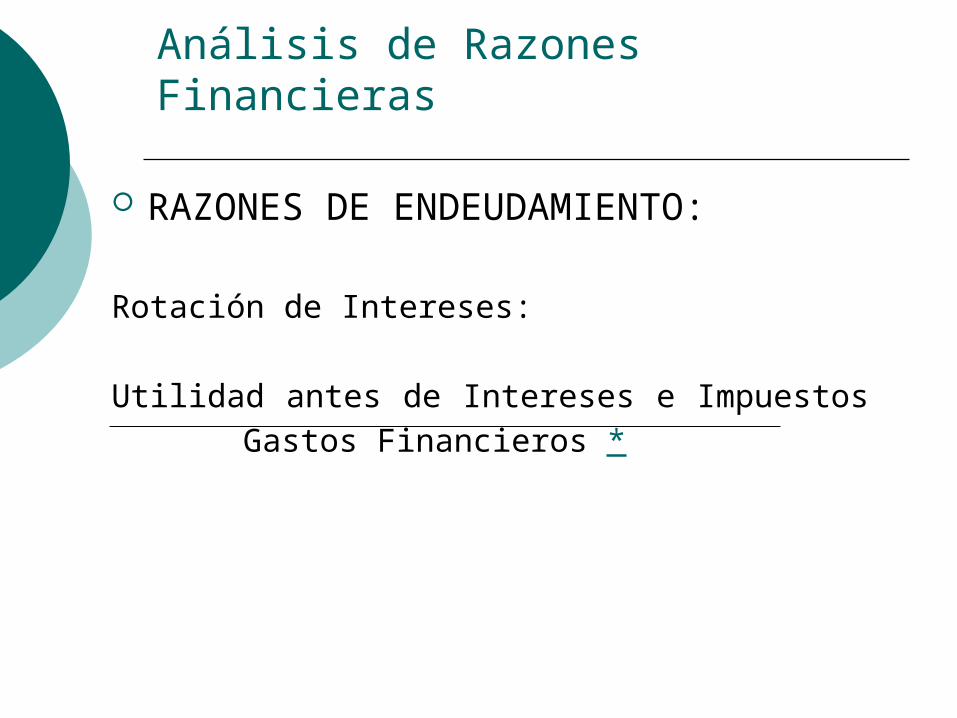

Rotación de Intereses:

Entre mayor sea el valor de la razón mayor posibilidad tiene la empresa de acceder a oportunidades de financiamiento.

La rotación de interés indica cuántas veces las utilidades cubren a los intereses.

Análisis de Razones Financieras

RAZONES DE ENDEUDAMIENTO:

Rotación de Intereses:

Utilidad antes de Intereses e Impuestos Gastos Financieros *

Análisis de Razones Financieras

RAZONES DE ENDEUDAMIENTO:

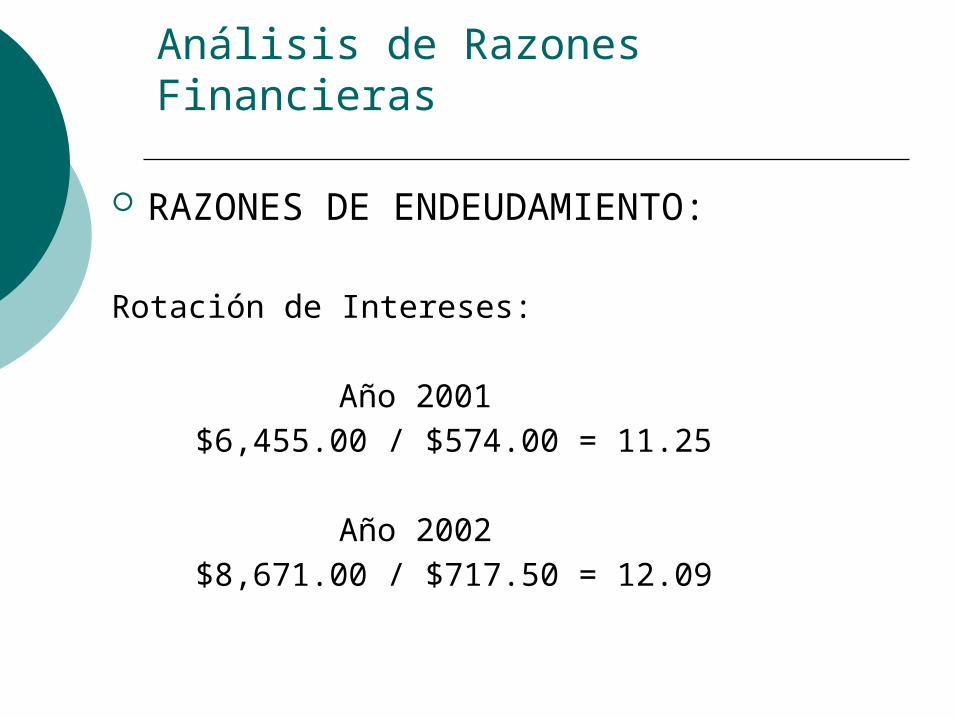

Rotación de Intereses:

Año 2001$6,455.00 / $574.00 = 11.25

Año 2002$8,671.00 / $717.50 = 12.09

Análisis con Razones Financieras

Razones Rentabilidad

Rentabilidad de las Ventas Rentabilidad de los Activos Rentabilidad del Capital

277

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre las Ventas:

Indica la rentabilidad generada por las ventas.

Es decir, cuánto se ha obtenido de utilidad por cada dólar vendido durante el período.

Análisis de Razones Financieras

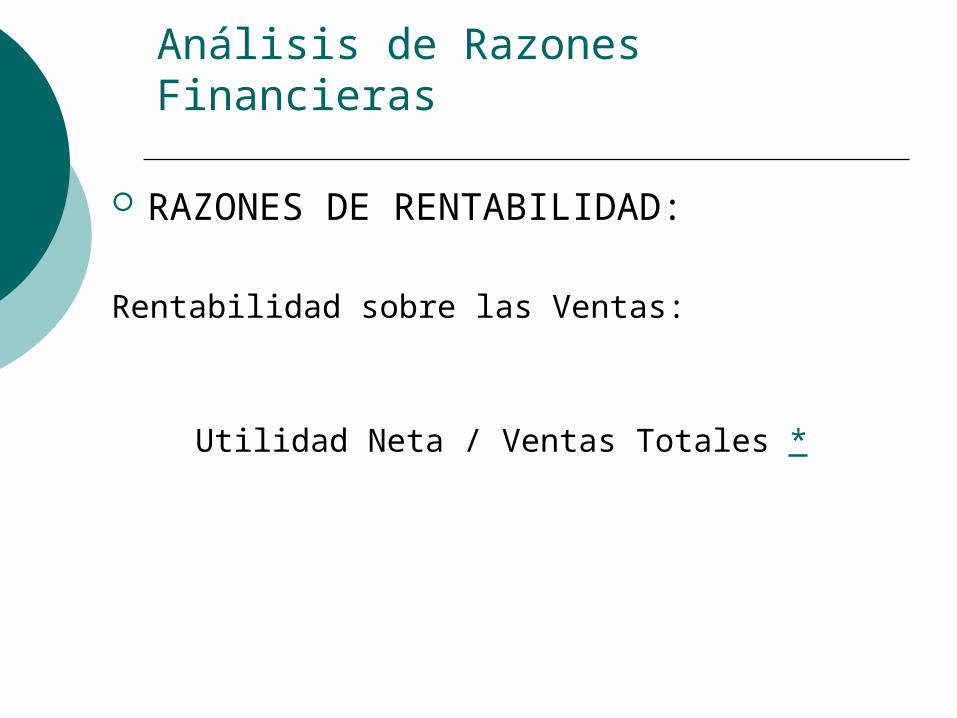

RAZONES DE RENTABILIDAD:

Rentabilidad sobre las Ventas:

Utilidad Neta / Ventas Totales *

Análisis de Razones Financieras

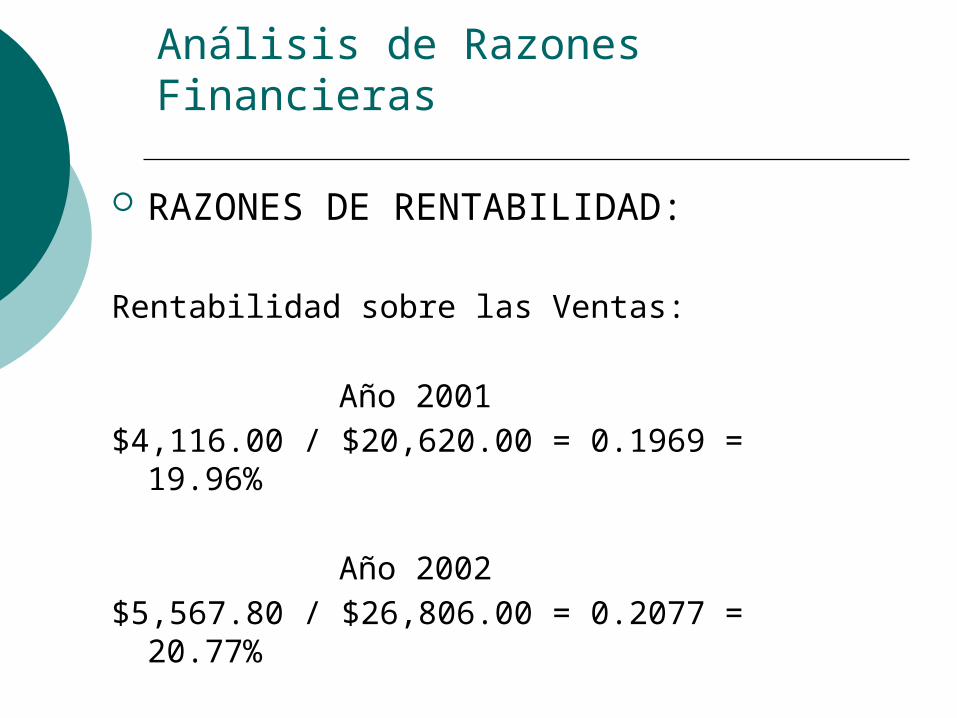

RAZONES DE RENTABILIDAD:

Rentabilidad sobre las Ventas:

Año 2001$4,116.00 / $20,620.00 = 0.1969 = 19.96%

Año 2002$5,567.80 / $26,806.00 = 0.2077 = 20.77%

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre las Ventas:

Los valores obtenidos reflejan que la rentabilidad sobre las ventas tuvo un ligero aumento del año 2001 al 2002. De 19.96% a 20.77%.

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre los Activos Totales:

Utilidad Neta / Activos Totales *

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre los Activos Totales:

Año 2001$4,116.00 / $16,473.00 = 0.2499 = 24.99%

Año 2002$5,567.80 / $19,068.00 = 0.2920 = 29.20%

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre el capital:

La Rentabilidad Sobre el capital refleja que tan rentable es la Inversión de los Socios de la empresa. Es una relación entre el monto de las utilidades del período y el capital contable.

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre el capital:

Utilidad Neta / Capital Contable *

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad del Capital:

Año 2001$4,116.00 / $7000 = 0.5881 = 58.81%

Año 2002$5,567.80 / $7,910= 0.7038 = 70.38%

Análisis de Razones Financieras

RAZONES DE RENTABILIDAD:

Rentabilidad sobre el capital:

Cuanto mayor sea el resultado de este indicador, mayor la rentabilidad que obtienen los socios por su inversión. La rentabilidad del capital está influenciada tanto por las decisiones de endeudamiento, como por la administración de los activos.

MUCHAS GRACIAS

288

Related Documents