1 Congreso en Conmemoración de los 50 Años de FLACSO Panel: Estado de Derecho, Democracia y Buen Gobierno ¿Cuál es el balance para América Latina? Coordinación: Francisco Valdés Democracia y Desarrollo. El caso de Argentina Dora Orlansky 1 Crisis y Reformas del Estado Las crisis del Estado latinoamericano no han sido sólo crisis fiscales, sino también crisis administrativas y de legitimidad. La crisis hiperinflacionaria de 1989 en Argentina fue el punto de inflexión que dio inicio a un proceso de reforma del Estado sin precedentes, una política de salida de la crisis con una transformación radical del rol del Estado en la economía. La reforma implicó el abandono definitivo de la estrategia de desarrollo por “sustitución de importaciones” de los años 60 y 70 (cuyos principales instrumentos fueron la protección arancelaria, el crédito dirigido, los subsidios directos y el control de cambio). Su centro de atención era el sector manufacturero, especialmente la industria pesada, y su objetivo, fomentar actividades económicas que no existían previamente, con el propósito de abastecer los mercados internos. (BID, Capítulo 4) En los 80 y 90, en contraste, se revirtió el modelo de desarrollo; fueron los años del “triunfo” del liberalismo y de la “magia del mercado” en escala global (Fukuyama 1992; Biersteker 1995). Las creencias liberales y su concepción del desarrollo se impusieron con un intenso debate. El conjunto de propuestas apoyada por los organismos internacionales de crédito se sintetizó en el denominado Consenso de Washington, expresión acuñada por Williamson (1993) 2 . 1 Instituto de Investigaciones Gino Germani, Facultad de Ciencias Sociales, UBA. Este trabajo se basa en: Dora Orlansky, Leonardo Grottola y Mora Kantor, “Estrategias de desarrollo y agendas de reforma”, a publicarse en una compilación. 2 La crítica hacia el Consenso de Washington no suele mencionar que el tercero de sus diez puntos propone la reasignación del gasto público con mayor énfasis en las funciones de Educación y Salud.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Congreso en Conmemoración de los 50 Años de FLACSO Panel: Estado de Derecho, Democracia y Buen Gobierno

¿Cuál es el balance para América Latina? Coordinación: Francisco Valdés

Democracia y Desarrollo. El caso de Argentina

Dora Orlansky1

Crisis y Reformas del Estado Las crisis del Estado latinoamericano no han sido sólo crisis fiscales, sino también crisis

administrativas y de legitimidad. La crisis hiperinflacionaria de 1989 en Argentina fue el

punto de inflexión que dio inicio a un proceso de reforma del Estado sin precedentes, una

política de salida de la crisis con una transformación radical del rol del Estado en la

economía. La reforma implicó el abandono definitivo de la estrategia de desarrollo por

“sustitución de importaciones” de los años 60 y 70 (cuyos principales instrumentos fueron

la protección arancelaria, el crédito dirigido, los subsidios directos y el control de cambio).

Su centro de atención era el sector manufacturero, especialmente la industria pesada, y su

objetivo, fomentar actividades económicas que no existían previamente, con el propósito de

abastecer los mercados internos. (BID, Capítulo 4)

En los 80 y 90, en contraste, se revirtió el modelo de desarrollo; fueron los años del

“triunfo” del liberalismo y de la “magia del mercado” en escala global (Fukuyama 1992;

Biersteker 1995). Las creencias liberales y su concepción del desarrollo se impusieron con

un intenso debate. El conjunto de propuestas apoyada por los organismos internacionales de

crédito se sintetizó en el denominado Consenso de Washington, expresión acuñada por

Williamson (1993)2.

1 Instituto de Investigaciones Gino Germani, Facultad de Ciencias Sociales, UBA. Este trabajo se basa en: Dora Orlansky, Leonardo Grottola y Mora Kantor, “Estrategias de desarrollo y agendas de reforma”, a publicarse en una compilación. 2 La crítica hacia el Consenso de Washington no suele mencionar que el tercero de sus diez puntos propone la reasignación del gasto público con mayor énfasis en las funciones de Educación y Salud.

2

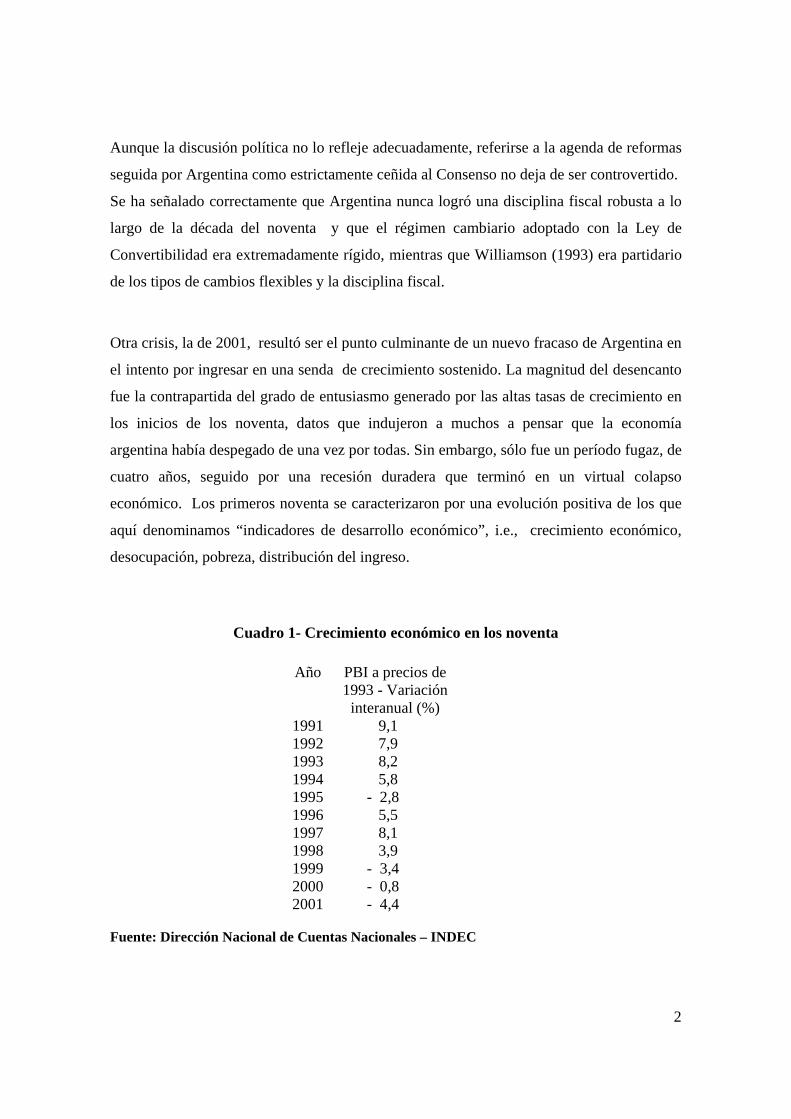

Aunque la discusión política no lo refleje adecuadamente, referirse a la agenda de reformas

seguida por Argentina como estrictamente ceñida al Consenso no deja de ser controvertido.

Se ha señalado correctamente que Argentina nunca logró una disciplina fiscal robusta a lo

largo de la década del noventa y que el régimen cambiario adoptado con la Ley de

Convertibilidad era extremadamente rígido, mientras que Williamson (1993) era partidario

de los tipos de cambios flexibles y la disciplina fiscal.

Otra crisis, la de 2001, resultó ser el punto culminante de un nuevo fracaso de Argentina en

el intento por ingresar en una senda de crecimiento sostenido. La magnitud del desencanto

fue la contrapartida del grado de entusiasmo generado por las altas tasas de crecimiento en

los inicios de los noventa, datos que indujeron a muchos a pensar que la economía

argentina había despegado de una vez por todas. Sin embargo, sólo fue un período fugaz, de

cuatro años, seguido por una recesión duradera que terminó en un virtual colapso

económico. Los primeros noventa se caracterizaron por una evolución positiva de los que

aquí denominamos “indicadores de desarrollo económico”, i.e., crecimiento económico,

desocupación, pobreza, distribución del ingreso.

Cuadro 1- Crecimiento económico en los noventa

Año

PBI a precios de 1993 - Variación

interanual (%) 1991 9,1 1992 7,9 1993 8,2 1994 5,8 1995 - 2,8 1996 5,5 1997 8,1 1998 3,9 1999 - 3,4 2000 - 0,8 2001 - 4,4

Fuente: Dirección Nacional de Cuentas Nacionales – INDEC

3

La reducción inicial de la pobreza, acompañada por una mejora en los indicadores de

distribución del ingreso, es casi totalmente atribuible a los efectos positivos de la caída

dramática de la inflación, que tuviera lugar como consecuencia del efecto de anclaje que

produjo la Ley de Convertibilidad aprobada en 1991. Una vez que las distorsiones

provocadas por la elevada inflación fueran removidas (la inflación fue muy baja desde 1994

e incluso hubo una leve deflación durante la recesión), los indicadores de pobreza y

distribución del ingreso comenzaron a empeorar, sin que el crecimiento económico

registrado en el período fuera capaz de evitarlo.

Cuadro 2- La pobreza en los noventa

Año Porcentaje de población por debajo de la línea de pobreza (%)

1991 16,2 1992 13,5 1993 13,0 1994 14,2 1995 18,2 1996 20,1 1997 19,0 1998 18,2 1999 18,9 2000 20,8 2001 25,5

Fuente: INDEC – EPH onda octubre

Una de las características más sugestivas de la etapa de los noventa, es el elevado

desempleo, que llamativamente conviviera por momentos con el crecimiento económico.

La desocupación comenzó a aumentar a partir de 1993, para no descender de valores

superiores a un dígito durante todo el período hasta alcanzar niveles exorbitantes durante la

crisis de 2001 – 2002.

4

Cuadro 3- El desempleo en los noventa

Año Tasa de desempleo (%)

1991 6,9 1992 6,9 1993 9,9 1994 10,7 1995 18,4 1996 17,1 1997 16,1 1998 13,2 1999 14,5 2000 15,4 2001 16,4

Fuente: Indec – EPH onda mayo

Cuadro 4- La desigualdad en los noventa Año Gini

Población según escala de ingreso total individual

Total de

aglomerados urbanos

Brecha de ingresos

Población según escala de ingreso total individual

Total de

aglomerados urbanos

1996 0,452 21,2 1997 0,451 21,5 1998 0,461 23,5 1999 0,453 22,7 2000 0,462 25,8 2001 0,465 27,5

Fuente : INDEC - EPH onda octubre

El análisis del comportamiento de los “indicadores de desarrollo económico” durante el

período 1991-2002 permite formular algunas conclusiones a cerca de las características

definitorias de la etapa de las reformas, en cuanto a resultados económicos e impacto en la

5

estructura social: 1) El crecimiento económico registrado en el período que va desde el

inicio de las reformas hasta la crisis fue inestable y no sostenido. Una primera etapa con

altas tasas de crecimiento fue seguida por una recesión duradera, que terminó en un virtual

colapso económico; 2) El desempleo se mantuvo en niveles persistentemente elevados

desde 1993, incluso en años de crecimiento económico; la pobreza, pese a que en 1994 se

redujera a un tercio del valor registrado en 1989, comenzó a aumentar a partir de ese

momento, alcanzando valores en torno al 20 %, incluso antes de la recesión, y la

distribución del ingreso resultó ser cada vez más desigual, tendencia que empeoró durante

los años de la crisis.

Una nueva agenda de reformas cristalizada en los “Informes de Desarrollo Mundial” de

organismos multilaterales de crédito3 no implicó el abandono de las propuestas formuladas

originalmente sino que consistió principalmente, en la incorporación de nuevos

componentes a la lista de reformas. El atributo común de los puntos añadidos a la

formulación original es la recurrencia al argumento institucional. El “importante rol de las

instituciones” y el discurso del “buen gobierno” devino cada vez más importante en el

debate sobre políticas para el desarrollo.

La inclusión del enfoque neoinstitucionalista4 reflejado en el discurso de los organismos

internacionales de crédito, ha sido criticada por autores que comparten la preocupación por

el papel de las instituciones en el desarrollo económico, dando lugar a lo que denominamos

“debate neo-institucionalista”. El énfasis en el contexto institucional y su relación con el

3 Véase Banco Mundial (1991). The Challenge of Development. New York: Oxford University Press , Banco Mundial (1996). From Plan to Market. New York: Oxford University Press. Banco Mundial (1997). El Estado en un mundo en transformación. New York: Oxford University Press. Banco Mundial (2002). Building Institutions for Markets. New York: Oxford University Press. Banco Mundial (2005): Economic Growth in the 1990s: Learning from a Decade of Reform. Washington D. C.: World Bank´s Poverty Reduction and Economic Management (PREM) Network, The World Bank. Burki, S. y G. Perry (1998). Más allá del Consenso de Washington. La hora de la reforma institucional. Washington D. C.: The World Bank. 4 Es paradójico que en el ámbito académico, Evans, Rueschemeyer y Skocpol, en 1985 publicaran su texto seminal para el neoinstitucionalismo histórico, Bringing the State Back In, en el cual se reivindicaba la efectiva intervención del Estado como un prerequisito para la acumulación de capital (Skocpol, 1985: 4–5, 20). No sólo el Estado constitye un actor en sí mismo, con un grado significativo de autonomía frente a las fuerzas sociales, sino que, también, sus estructuras y actividades condicionan y configuran lo que puede considerarse fenómenos socioeconómicos.

6

desempeño económico, ha sido interpretado como una consecuencia de la necesidad de dar

una respuesta ante los magros resultados de las políticas puramente macroeconómicas,

promovidas por estos mismos actores. Bajo lemas tales como “las instituciones importan”

o “buena gobernanza” se construyó el argumento según el cual el fracaso no se debe a lo

erróneo de las políticas aplicadas, sino a que éstas no fueron implementadas en contextos

institucionales apropiados (Chang 2005:1). Un cierto “reduccionismo institucional” aparece

como una justificación ex-post ante el fracaso de las reformas.

Asimismo, según estos autores la adición constante de nuevos requisitos de reforma

institucional termina por convertirse en una exigencia para que los países subdesarrollados

adopten las instituciones que sólo pueden adquirir desarrollándose, lo que resulta a todas

luces tautológico (Rodrik 2004a: 5). Este hecho implicaría desconocer que “los países

desarrollados en etapas históricas anteriores eran institucionalmente menos avanzados en

comparación con los países en desarrollo de hoy en día en niveles similares de desarrollo”

(Chang 2001: 1-2, traducción de los autores).

En cuanto al proceso de cambio institucional, Rodrik propone un marco teórico para

comprender la relación entre cambio institucional y desarrollo económico. Sus aportes son :

a) el concepto de “restricción vinculante” (binding constraint), elemento propio del diseño

institucional de un país que en ese momento se revela como obstáculo que debe ser

removido para que la economía crezca y b) la distinción de dos etapas, la primera, en la

cual el crecimiento se inicia sin estar precedido por grandes cambios institucionales y la

segunda, en la cual el crecimiento y el cambio institucional se realimentan, permitiendo

que tengan lugar profundas transformaciones institucionales (Rodrik 2004b:10-11).

Según este autor, además, no es lo mismo estimular el crecimiento que sostenerlo. Para

iniciar una etapa de crecimiento basta con producir los cambios institucionales

estrictamente necesarios para remover la “restricción vinculante”. El denominado enfoque

de diagnóstico (Haussman, Rodrik y Velasco 2005), se centra en la identificación y

remoción de la “restricción vinculante”, constituye “...un marco para el diagnóstico del

crecimiento –es decir, una estrategia para determinar las prioridades de políticas…” Si se

tiene éxito y se inicia un proceso de crecimiento, su institucionalización permitirá que el

7

crecimiento se sostenga y realimente, dando paso a la segunda etapa, caracterizada por el

crecimiento sostenido con mejora de la calidad institucional. El crecimiento es, entonces,

de acuerdo al enfoque planteado, simultáneamente prerrequisito y consecuencia del

cambio institucional.

Después de la crisis 2001-2002: un nuevo punto de inflexión

Luego de la devaluación y el default, el ciclo económico se revirtió: el PBI comenzó a

crecer a tasas elevadas, el déficit en cuenta corriente cambió de signo y la deuda pública fue

reestructurada. Esta situación lleva a preguntarse si ha surgido un patrón de intervención

estatal sustancialmente diferente al de los noventa y si pueden detectarse continuidades o

rupturas entre el modelo económico actual y el que prevaleciera en la década pasada.

Diversas hipótesis se han planteado en busca de una explicación de las causas de la

recuperación argentina. La controversia se ha centrado en torno a si el factor decisivo para

la evolución favorable de los indicadores macroeconómicos a partir de 2002 ha sido un

contexto económico internacional favorable, o bien, decisiones de política económica

interna. Cabe aclarar que ambos factores no son mutuamente excluyentes sino que la

diferencia entre ambos puntos de vista está dada en el grado de importancia que cada uno

asigna al aspecto interno y externo.

Ciertamente, el comportamiento de variables propias del contexto económico internacional

(crecimiento mundial, tasa de interés estadounidense, precios de commodities) confirma

que la recuperación argentina se da en el marco de un escenario internacional favorable,

que se configura a partir de 2002, con la confluencia de tres factores: una aceleración del

crecimiento económico mundial, una tasa de interés internacional inusualmente baja y

precios y, sobre todo, demandas elevadas para las commodities argentinas. La excepcional

concurrencia de estas circunstancias es indudablemente un elemento a ser tenido en cuenta

como entre los factores exógenos.

8

En cuanto al crecimiento económico mundial, si bien se registra un crecimiento promedio

más elevado (4,5 % en 2002-2006), un punto porcentual mayor que en 1992-2001 (3,5 %),

la economía mundial también se encontraba en crecimiento en los noventa, con etapas

especialmente positivas como los períodos 1994-1997 (con un crecimiento del 4 %

promedio) y 1999-2000 (4,3 % promedio). Cabe señalar además que el ciclo argentino en

esa etapa no coincidió necesariamente con el global (por ejemplo, la recesión del ’95 y la

depresión de 1999-2002 se produjeron en el marco de situaciones positivas a nivel mundial)

y que la contribución expansiva de las economías china e india, tan destacada en la

actualidad, ya se encontraba presente en los noventa (China creció al 10,3 % promedio en

1992-2001 e India lo hizo al 5,8 % en idéntico periodo).

Cuadro 5 – Crecimiento de la economía mundial 1992-2006

Año PBI- Variación

interanual (%) 1992 2,4 1993 2,5 1994 3,9 1995 3,7 1996 4,1 1997 4,2 1998 2,8 1999 3,7 2000 4,9 2001 2,6 2002 3,1 2003 4,1 2004 5,3 2005 4,9 2006 5,1

Fuente: Secretaría de Política Económica (MECON), en base a información del World Economic Outlook del Fondo Monetario Internacional

La tasa de interés internacional es, entre las variables analizadas, la que tiene en la poscrisis

un comportamiento efectivamente contrastante respecto de la etapa anterior. En 2002-2004

presenta valores extraordinariamente exiguos. Sin embargo, esta situación comenzó a

9

revertirse en 2004 hasta alcanzar en 2006 un valor ya cercano a los que prevalecieran en los

noventa. Por lo tanto, la tasa de interés internacional sólo puede ser considerada como un

factor positivo para el inicio de la recuperación, no así para el crecimiento posterior.

Cuadro 6 – Tasa de interés internacional 1992-2006

Año Fondos Federales Reserva Federal

EEUU Tasa efectiva (%)

1992 3,52 1993 3,02 1994 4,21 1995 5,83 1996 5,30 1997 5,46 1998 5,35 1999 4,97 2000 6,24 2001 3,88 2002 1,67 2003 1,13 2004 1,35 2005 3,22 2006 4,97

Fuente: Reserva Federal de los EEUU

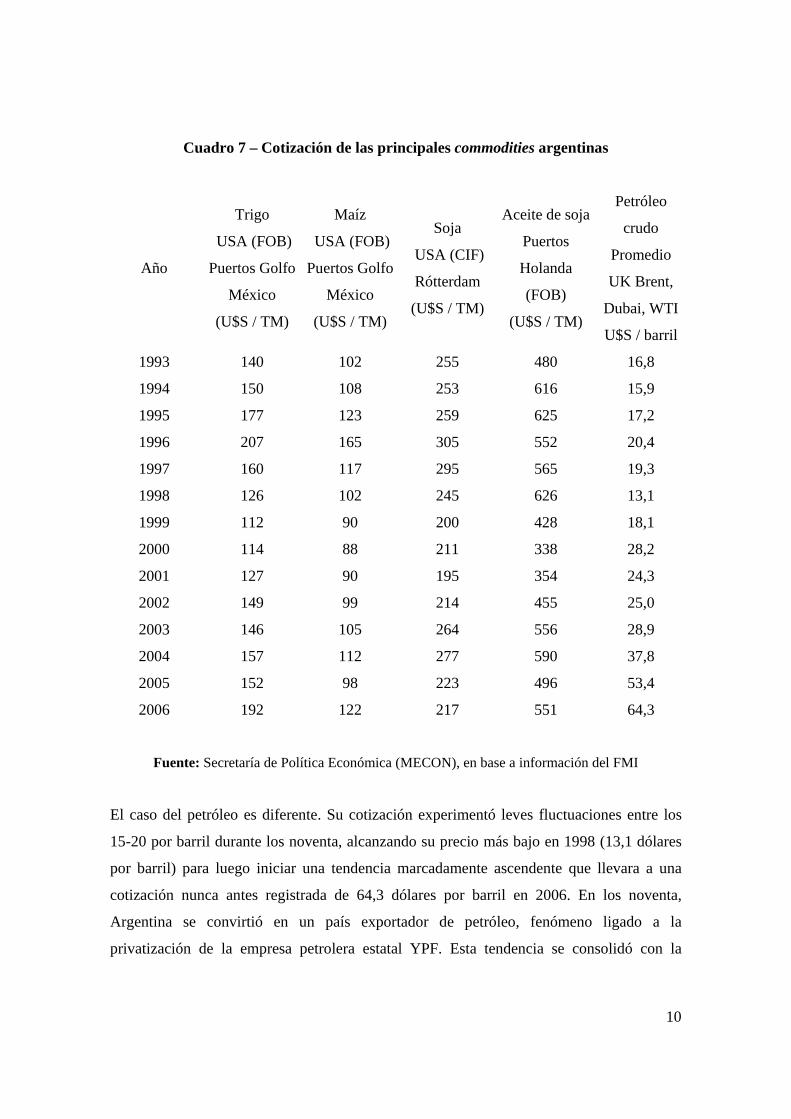

En lo referido a la cotización de las commodities, es preciso distinguir entre las de origen

agropecuario y el petróleo. Las commodities agropecuarias han elevado su cotización a

partir de 2001-2002 y efectivamente gozado de precios altos en el período poscrisis. Sin

embargo, puede advertirse que dicha situación favorable también se registró en los

tempranos noventa, especialmente en el período 1993 – 1996. Por lo tanto, la situación

actual puede ser reinterpretada. Ya no se trataría de un caso excepcional, sino de una

recuperación de los precios prevalecientes a principios de la década pasada.

10

Cuadro 7 – Cotización de las principales commodities argentinas

Año

Trigo

USA (FOB)

Puertos Golfo

México

(U$S / TM)

Maíz

USA (FOB)

Puertos Golfo

México

(U$S / TM)

Soja

USA (CIF)

Rótterdam

(U$S / TM)

Aceite de soja

Puertos

Holanda

(FOB)

(U$S / TM)

Petróleo

crudo

Promedio

UK Brent,

Dubai, WTI

U$S / barril

1993 140 102 255 480 16,8

1994 150 108 253 616 15,9

1995 177 123 259 625 17,2

1996 207 165 305 552 20,4

1997 160 117 295 565 19,3

1998 126 102 245 626 13,1

1999 112 90 200 428 18,1

2000 114 88 211 338 28,2

2001 127 90 195 354 24,3

2002 149 99 214 455 25,0

2003 146 105 264 556 28,9

2004 157 112 277 590 37,8

2005 152 98 223 496 53,4

2006 192 122 217 551 64,3

Fuente: Secretaría de Política Económica (MECON), en base a información del FMI

El caso del petróleo es diferente. Su cotización experimentó leves fluctuaciones entre los

15-20 por barril durante los noventa, alcanzando su precio más bajo en 1998 (13,1 dólares

por barril) para luego iniciar una tendencia marcadamente ascendente que llevara a una

cotización nunca antes registrada de 64,3 dólares por barril en 2006. En los noventa,

Argentina se convirtió en un país exportador de petróleo, fenómeno ligado a la

privatización de la empresa petrolera estatal YPF. Esta tendencia se consolidó con la

11

compra del paquete accionario mayoritario de YPF S.A. por parte de Repsol en 1999. El

incremento de la participación del petróleo en el total de exportaciones argentinas en esos

años estuvo dado fundamentalmente en términos de cantidades exportadas. A partir de

2002, el fenómeno se ha revertido y el alza ha pasado a estar determinada por el aumento

espectacular de los precios, compensando la disminución de las cantidades. Los precios

exorbitantes del petróleo, registrados a partir de 2002, sí constituyen una nueva realidad

susceptible de ser considerada como una contribución excepcional al crecimiento, al menos

en términos del aumento del valor de las exportaciones5.

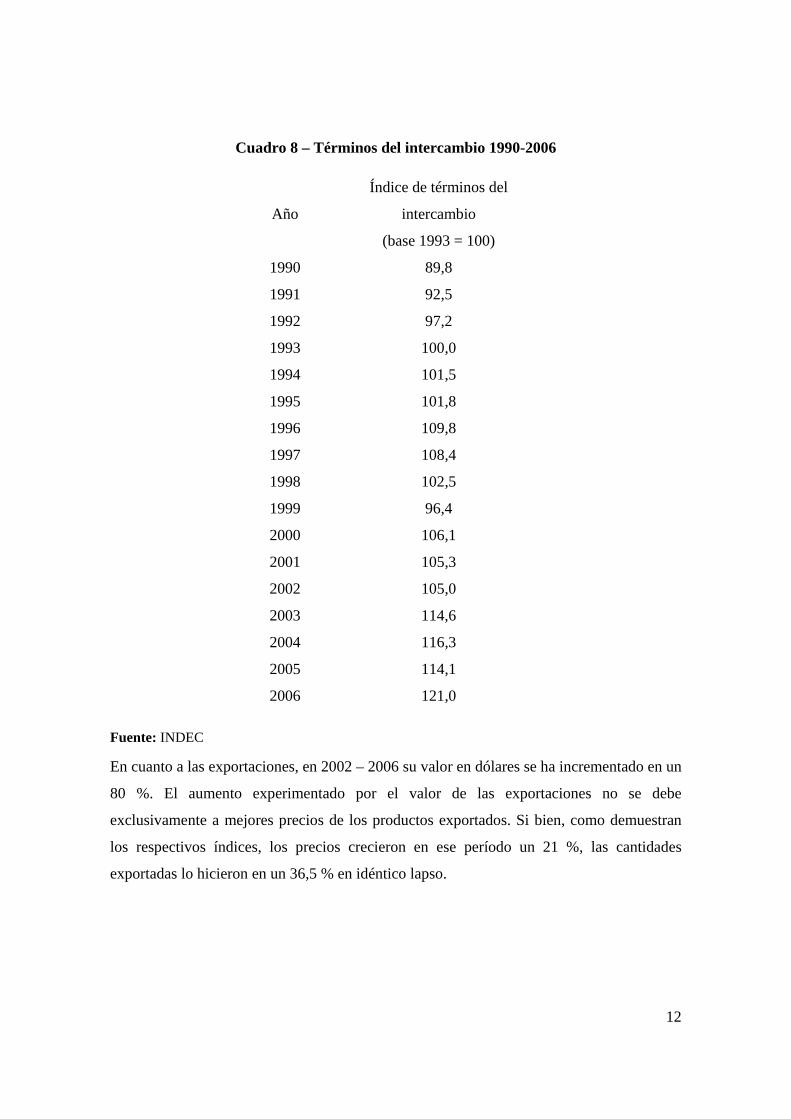

Otro de los argumentos esgrimidos para caracterizar la excepcionalidad de la coyuntura

internacional actual es el quiebre de la tendencia al deterioro de los términos del

intercambio de las exportaciones de productos primarios. A fin de ilustrar sobre la

trascendencia de un cambio de estas características, basta con mencionar que la tendencia al

deterioro de los términos de intercambio de los productos primarios era un argumento

central del estructuralismo de Prebisch y de la CEPAL. En efecto, de consolidarse, la

mejora en los términos del intercambio para los productos primarios, constituiría un hecho

de proporciones históricas.

Sin embargo, cabe puntualizar que, al menos en el caso argentino (en que los productos

primarios, sin contar los combustibles no industrializados, representan entre un quinto y un

cuarto de sus exportaciones), la tendencia a la mejora de los términos del intercambio se

remonta a los primeros noventa. Si bien en 2002 –2006 el alza fue notable (15 % en cuatro

años), no debe olvidarse que el período 1990 – 2001 representó una mejora del 17 % (con

una etapa especialmente propicia como 1990 – 1997 en la que el incremento fue del 21 %).

5 El análisis de la contribución de las exportaciones petroleras al crecimiento actual está referido exclusivamente a su efecto de corto plazo en el alza de las exportaciones y el producto. No tenemos en cuenta aquí los efectos negativos de la exportación de petróleo en el mediano plazo, tales como los perjuicios económicos derivados del eventual agotamiento de las reservas que posee el país. Esto debe ser tenido en cuenta al momento evaluar la sustentabilidad del crecimiento. Por el momento, sólo hemos buscado identificar sus diferentes causas.

12

Cuadro 8 – Términos del intercambio 1990-2006

Año

Índice de términos del

intercambio

(base 1993 = 100)

1990 89,8

1991 92,5

1992 97,2

1993 100,0

1994 101,5

1995 101,8

1996 109,8

1997 108,4

1998 102,5

1999 96,4

2000 106,1

2001 105,3

2002 105,0

2003 114,6

2004 116,3

2005 114,1

2006 121,0

Fuente: INDEC

En cuanto a las exportaciones, en 2002 – 2006 su valor en dólares se ha incrementado en un

80 %. El aumento experimentado por el valor de las exportaciones no se debe

exclusivamente a mejores precios de los productos exportados. Si bien, como demuestran

los respectivos índices, los precios crecieron en ese período un 21 %, las cantidades

exportadas lo hicieron en un 36,5 % en idéntico lapso.

13

Cuadro 9 – Exportaciones: valor, precio y cantidad 1990 – 2006

Índices (base 1993 = 100) Año

Valor Precio Cantidad

1990 94,2 97,6 96,5

1991 91,3 96,1 95,0

1992 93,3 99,8 93,5

1993 100,0 100,0 100,0

1994 120,7 102,9 117,4

1995 159,8 108,8 146,9

1996 181,5 115,9 156,6

1997 201,5 111,9 180,1

1998 201,6 100,3 201,0

1999 177,7 89,1 199,5

2000 200,8 98,0 204,9

2001 202,3 94,7 213,7

2002 196,0 99,7 215,3

2003 225,7 99,7 226,4

2004 263,4 109,1 241,3

2005 307,9 111,1 277,2

2006 354,1 120,5 293,8

Fuente: INDEC

14

La evolución del caso argentino en la etapa posterior a la crisis de 2001-2002 puede

comprenderse a la luz del marco teórico propuesto por Rodrik (Rodrik 2004 y Rodrik,

Haussman y Velasco 2005). cuyos conceptos más destacados reiteramos, 1) Las

“restricciones vinculantes” (“binding constraints”), son obstáculos propios del marco

institucional de un país que deben ser removidos para que una economía empiece a crecer,

y 2) La distinción de dos etapas, la primera, en la cual el crecimiento se inicia sin estar

precedido por grandes cambios institucionales y la segunda, en la cual el crecimiento y el

cambio institucional se realimentan, permitiendo que tengan lugar profundas

transformaciones institucionales.

La sobrevaluación cambiaria experimentada por la economía argentina como consecuencia

de la prolongada vigencia del régimen de convertibilidad (1991-2001) puede ser

interpretada como la “restricción vinculante” (binding constraint) que impedía el

crecimiento económico. El abandono de la convertibilidad implicó la remoción de la

restricción sobre el crecimiento y permitió el inicio de la expansión que se verifica

actualmente.

El cambio de régimen cambiario en 2002 implicó una depreciación del tipo de cambio real

que transformó la estructura de precios relativos favoreciendo a los transables por sobre los

no-transables. Esta nueva situación crearía condiciones positivas para un crecimiento

liderado por las exportaciones y otorgaría una protección implícita a la industria,

estimulando la sustitución de importaciones.

Si bien ya hemos hecho mención al impacto provechoso del nuevo entorno institucional en

el comercio exterior, introduciremos algunas precisiones adicionales acerca de la

composición de las exportaciones argentinas.

En términos de cantidades exportadas, en 2002 – 2006, los productos manufacturados son

los que más han crecido (los de origen industrial un 53 % y los de origen agropecuario un

52 %, contra un incremento del 30 % de los productos primarios y un descenso del 34 % de

los combustibles sobradamente compensado por un aumento de precios del 155 %). Es

15

decir que, en la poscrisis, se ha verificado una mayor presencia de productos

manufacturados en las cantidades exportadas, que no se ha reflejado en cambios de

composición de los grandes rubros por efecto de la evolución de los precios.

En efecto, la recuperación económica tuvo especial impacto en la industria. En 2002 –

2006, la producción industrial creció un 52 % (INDEC). Asimismo, la inversión como

porcentaje del PBI (a precios constantes) se ha recuperado hasta alcanzar el 21,7 % en

2006, una cifra algo superior al valor de 21,1 %, previo a la recesión (INDEC). La

recuperación del ahorro ha ido acompañada por un cambio en su composición. En la

actualidad, el ahorro nacional financia la totalidad de la inversión (en los noventa sólo el 80

%). El incremento del ahorro nacional se explica tanto debido a los mayores niveles de

ahorro privado con respecto al nivel promedio durante el período 1993-1997 como a una

reversión del comportamiento del ahorro público que pasó de negativo a positivo en 2003

(Damill 2005: 8-10).

Esto nos remite a la situación fiscal. A lo largo del período de la convertibilidad (1991-

2001), el sector público nacional resultó en promedio deficitario, con un valor de – 1,47 %

del PBI, y creciente hacia el final del período, entre 1998 y 2001, como consecuencia del

peso de los intereses de la deuda, alcanzó un – 2,68 % del PBI. En cambio, desde 2003 se

ha registrado superávit, con un resultado positivo promedio para el sector público nacional

del 3,35 % del PBI, en 2003-2006. (Damill, Frenkel y Juvenal 2003: Cuadro 2.b y

Secretaría de Hacienda, Ministerio de Economía y Producción).

El cambio en la composición del ahorro tiene su correlato en la participación del sector

público y del sector privado en la inversión total. En 2003 –2005, se registra un incremento

cercano al 120 % de la inversión bruta interna fija pública, que contrasta con el

comportamiento de esta variable en los noventa, caracterizado por un modesto crecimiento

del 17 % en una etapa favorable de la convertibilidad como 1993 – 1998 y un brusco

descenso del 63 % en el marco de la recesión de 1998 – 2002. Este fuerte incremento

registrado en los primeros años de la poscrisis ha producido en corto tiempo una leve

modificación de la composición público – privada de la inversión: la inversión pública ha

16

pasado de representar en promedio un 8 % de la inversión total en 1993 – 2001 a constituir

el 10 % promedio en 2003 – 2005.

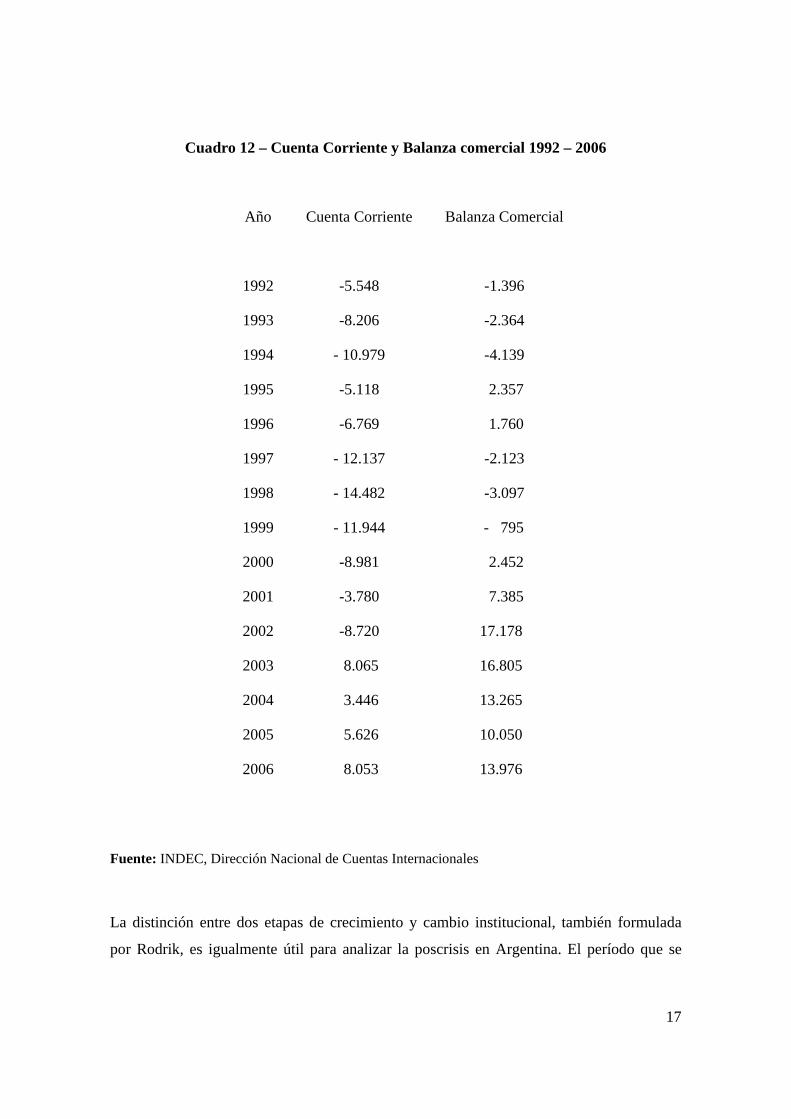

El comportamiento del sector externo de la economía ha sido marcadamente diferente al de

la etapa anterior. Durante la convertibilidad se registró un permanente déficit en cuenta

corriente y un déficit de balanza comercial sólo revertido en un contexto profundamente

recesivo. Esta situación deficitaria se debió a que la apreciación cambiaria provocaba un

continuo aumento de las importaciones, correlacionado positivamente con el ciclo

económico (por eso, sólo revertido en períodos recesivos), que no fue acompañado por un

incremento de las exportaciones de la magnitud requerida, lo que explica el frecuente

déficit comercial, a lo que debe agregarse el peso de los intereses de la deuda y la remisión

de utilidades y dividendos al exterior. En la poscrisis, se ha verificado una situación

infrecuente en la historia económica argentina, superávit comercial y de cuenta corriente en

un contexto de fuerte crecimiento económico, gestada en virtud de la evolución favorable

del comercio exterior y, a la que contribuye, desde 2005, la concreción del último canje de

deuda.

17

Cuadro 12 – Cuenta Corriente y Balanza comercial 1992 – 2006

Año Cuenta Corriente

Balanza Comercial

1992 -5.548 -1.396

1993 -8.206 -2.364

1994 - 10.979 -4.139

1995 -5.118 2.357

1996 -6.769 1.760

1997 - 12.137 -2.123

1998 - 14.482 -3.097

1999 - 11.944 - 795

2000 -8.981 2.452

2001 -3.780 7.385

2002 -8.720 17.178

2003 8.065 16.805

2004 3.446 13.265

2005 5.626 10.050

2006 8.053 13.976

Fuente: INDEC, Dirección Nacional de Cuentas Internacionales

La distinción entre dos etapas de crecimiento y cambio institucional, también formulada

por Rodrik, es igualmente útil para analizar la poscrisis en Argentina. El período que se

18

extiende desde el inicio de la recuperación en 2002 hasta la actualidad puede ser

considerado parte de la primera etapa de inicio del crecimiento sin profundos cambios

institucionales, que sentaría las bases para una hipotética segunda fase, de crecimiento

sostenido con cambio institucional. Esta interpretación se sustenta en que bastó con la

salida de la convertibilidad para que la economía comenzara a crecer (se trató del principal

cambio institucional y, en un principio, el único) y que las modificaciones en la

institucionalidad económica que se dieron con posterioridad, en general vinculadas con una

mayor heterodoxia en la política económica y una tendencia hacia un mayor

intervencionismo estatal, pueden ser definidas en general como “un conjunto de

intervenciones pragmáticas ad hoc”, aún poco consolidadas.

Entre las intervenciones estatales más destacadas pueden mencionarse las siguientes:1) Re-

estatizaciones: empresa de Correo6, dos ramales ferroviarios del Gran Buenos Aires7,

empresa encargada del servicio de agua potable en el Gran Buenos Aires8, astilleros navales

Tandanor9. 2) Creación de la empresa petrolera estatal Enarsa10. 3) Acuerdos de precios con

sectores empresarios que integran las cadenas de producción y comercialización. 4)

Subsidios a productores de alimentos11 y restricciones a la exportación de carne12.

6 Se creó por decreto 721/2004 la sociedad Correo Oficial de la República Argentina S.A. 7 El manejo del servicio de emergencia fue asignado a la Unidad de Gestión Operativa compuesta por los otros concesionarios de ramales ferroviarios metropolitanos y coordinada por la Secretaría de Transporte– Ministerio de Planificación Federal, Inversión Pública y Servicios, ver decretos 798/2004, 591/2007 y 592/2007 y resoluciones n º 408/2004 y 354/2007 de la Secretaría de Transporte. 8 Se creó la sociedad AySA S.A. Tiene a su cargo la provisión de agua potable y cloacas en la Ciudad de Buenos Aires y algunos partidos del conurbano. Ver decretos 303/2006, 304/2006 y 373/2006 y Ley 26.100. 9 Ver decreto 315/2007. 10 Ver Ley 25.943. 11 Ver resoluciones 9/2007, 19/2007 y 40/2007 del Ministerio de Economía y Producción de la Nación y Marco Legal de Compensaciones, disponible en: http://www.oncca.gov.ar/compensaciones/marcolegal.asp. 12 Ver Resoluciones nº 114/2006 y 397/2006 del Ministerio de Economía y Producción de la Nación.

19

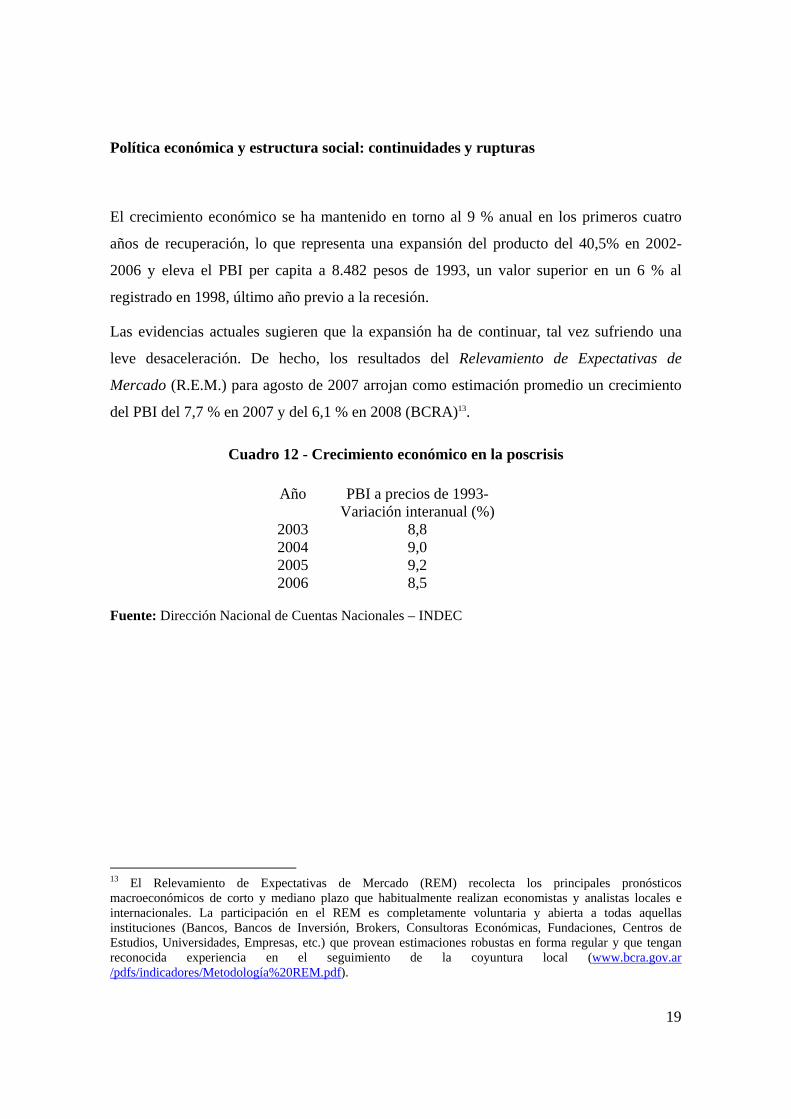

Política económica y estructura social: continuidades y rupturas

El crecimiento económico se ha mantenido en torno al 9 % anual en los primeros cuatro

años de recuperación, lo que representa una expansión del producto del 40,5% en 2002-

2006 y eleva el PBI per capita a 8.482 pesos de 1993, un valor superior en un 6 % al

registrado en 1998, último año previo a la recesión.

Las evidencias actuales sugieren que la expansión ha de continuar, tal vez sufriendo una

leve desaceleración. De hecho, los resultados del Relevamiento de Expectativas de

Mercado (R.E.M.) para agosto de 2007 arrojan como estimación promedio un crecimiento

del PBI del 7,7 % en 2007 y del 6,1 % en 2008 (BCRA)13.

Cuadro 12 - Crecimiento económico en la poscrisis

Año PBI a precios de 1993- Variación interanual (%)

2003 8,8 2004 9,0 2005 9,2 2006 8,5

Fuente: Dirección Nacional de Cuentas Nacionales – INDEC

13 El Relevamiento de Expectativas de Mercado (REM) recolecta los principales pronósticos macroeconómicos de corto y mediano plazo que habitualmente realizan economistas y analistas locales e internacionales. La participación en el REM es completamente voluntaria y abierta a todas aquellas instituciones (Bancos, Bancos de Inversión, Brokers, Consultoras Económicas, Fundaciones, Centros de Estudios, Universidades, Empresas, etc.) que provean estimaciones robustas en forma regular y que tengan reconocida experiencia en el seguimiento de la coyuntura local (www.bcra.gov.ar /pdfs/indicadores/Metodología%20REM.pdf).

20

Cuadro 13 - La pobreza en la poscrisis

Año Porcentaje de población por debajo de la línea de pobreza (%)

2003 47,8 2004 40,2 2005 33,8 2006 26,9

Fuente: INDEC – EPH 2º semestre

El porcentaje de población por debajo de la línea de pobreza ha experimentado una

importante declinación en la poscrisis, del orden de los 20 puntos porcentuales

aproximadamente, en un lapso de cuatro años, es decir, una reducción del 44 %. Esta

tendencia descendente en la cantidad de población pobre rompe con el comportamiento

marcadamente ascendente de esta variable en los noventa. Luego de una inicial reducción,

en 1993 se inicia una etapa de sostenido incremento, que se acelera en 2001 hasta alcanzar

los niveles extraordinariamente elevados de 2002 – 2003. Sin embargo, el valor más bajo

del período poscrisis (26,9 %) es aún elevado en términos históricos para Argentina e

internacionalmente comparativos. De hecho, es superior al promedio registrado en 1991 –

2002 (20 %).

Cuadro 14 – El desempleo en la poscrisis

Año Tasa de desempleo (%)

2003 15,4 2004 12,6 2005 10,6 2006 9,5

Fuente: INDEC – EPH 2º semestre

El desempleo experimenta una notable reducción en la poscrisis, sobre todo si se lo

compara con el registro más alto de la historia de la medición, que se verificara en 2002. En

cuatro años se logró volver a niveles similares a los de los tempranos noventa, previos al

fenómeno de hiper – desempleo que caracterizara a la década.

21

Un análisis conjunto de la estadística sobre ocupación y pobreza puede contribuir a

caracterizar la etapa poscrisis. En el segundo semestre de 2006, aproximadamente un 20 %

de la población ocupada vivía en un hogar pobre (INDEC, EPH 2º semestre 2006). Esto

implica que aún después de cuatro años de crecimiento económico sostenido y descenso del

desempleo, la condición de ocupado no garantiza eludir la situación de pobreza. La

presencia de población empleada pobre se relaciona con elevados niveles de precariedad e

informalidad, características del mercado de trabajo en Argentina desde la década pasada

por sus. La informalidad laboral, además de caracterizarse por la privación de una cobertura

de salud garantizada por el empleo y de la cotización en el sistema previsional, se

correlaciona con salarios inferiores a los del empleo registrado. Si bien la poscrisis implicó

una mejora en este sentido, ésta ha resultado ser pequeña hasta el momento. En el período

2002 – 2006 la proporción de asalariados no registrados respecto del total de asalariados

experimentó una reducción del orden de los 2 puntos porcentuales (INDEC, Distribución

Funcional del Ingreso, 31/08/07), que no logra alterar una estructura del mercado laboral en

la que aproximadamente un 40 % de los empleados no está registrado.

Cuadro 15- La desigualdad en la poscrisis Año Gini

Población según escala de ingreso total individual

Total de

aglomerados urbanos

Brecha de ingresos

Población según escala de ingreso total individual

Total de

aglomerados urbanos

2003 0,470 28,0 2004 0,466 27,2 2005 0,453 26,4 2006 0,451 27,8

Fuente : INDEC - EPH

22

La estadística sobre distribución personal del ingreso presenta niveles aún altos tanto desde

una perspectiva histórica del caso argentino como a partir de una comparación internacional

en la actualidad.

Los coeficientes Gini han mejorado respecto de la crisis, pero esta mejora se ha limitado a

reeditar los niveles de desigualdad imperantes a mediados de los noventa, ya de por sí

elevados.

Si se analiza conjuntamente el comportamiento del Gini y la brecha para los ingresos

totales individuales se observa un hecho sorprendente: mientras el Gini disminuy, la brecha

de ingresos tiende a mantenerse constante. Esto puede ser interpretado como una

manifestación de la polarización de la sociedad argentina, producto de la constitución de un

estrato de población de ingresos elevados en situación siempre favorable, desconectado de

la evolución de los sectores medios y bajos, entre los que sí tiende a haber una distribución

más uniforme de los ingresos en la poscrisis.

El comportamiento de los “indicadores de desarrollo económico” durante 2003-2006

permite formular algunas conclusiones provisorias sobre continuidades y rupturas con la

etapa anterior y resultados económicos y sociales del período actual, que autoricen una

caracterización preliminar de la poscrisis: 1) La sobrevaluación cambiaria producto de la

prolongada vigencia de la convertibilidad operaba como la “restricción vinculante” que

impedía el crecimiento económico. El abandono de la convertibilidad implicó entonces la

remoción de la “restricción vinculante” y fue el principal cambio institucional de la

poscrisis (en un principio, el único) dado que posibilitó el inicio de la expansión que se

verifica actualmente. 2) El crecimiento económico actual parece gozar de mayores niveles

de sustentabilidad y una menor vulnerabilidad externa que el que se registrara en el marco

de la convertibilidad, en virtud de un contexto macroeconómico de mayor solidez,

caracterizado por: un tipo de cambio competitivo, superavits gemelos (fiscal y comercial),

disponibilidad de reservas internacionales, desendeudamiento en el corto plazo,

financiamiento de la inversión mediante ahorro nacional. Las principales amenazas para el

crecimiento sostenido parecen provenir de las restricciones energéticas y de las tendencias

inflacionarias.3) El crecimiento poscrisis ha resultado eficaz en lo que respecta a la

23

reducción del desempleo ya que, sin llegar al pleno empleo, se ha logrado volver a cifras de

un dígito, no registradas desde 1993. También ha estado asociado a una disminución de la

pobreza, que no obstante se mantiene por encima de los elevados niveles promedio de los

noventa. 4) En términos de desigualdad de ingresos, parecen tender a superarse las peores

distorsiones producidas por la crisis, aunque sin que se vea alterada la profunda disparidad

de ingresos y la dualización social gestada en la década anterior. La persistencia del

fenómeno de los ocupados pobres, asociado a la conservación de elevados niveles de

informalidad laboral, no obstante cierta declinación poscrisis, da cuenta de causas

estructurales que explican los límites en la mejora de los indicadores sociales. En resumen,

la recuperación económica ha posibilitado mayores niveles de inclusión social mediante la

inserción en el mercado laboral, reflejada en la reducción del desempleo y la pobreza,

aunque se ha revelado insuficiente, al menos en el corto plazo, para transformar la

estructura social conformada en los noventa, caracterizada por la presencia de un elevado

porcentaje de población pobre y gran disparidad de ingresos. 5) La poscrisis se ha

caracterizado por insinuar un cambio en el rol del Estado respecto del que resultara de las

reformas pro – mercado de los noventa. Se observa una tendencia hacia un mayor

intervensionismo estatal, que se traduce en la re-estatización de ciertas empresas de

servicios públicos, intentos de regulación de la comercialización y determinación de precios

de productos de consumo masivo, mayor participación de la inversión pública en la

inversión total, etc. No obstante, este nuevo rol que se insinúa no implica una drástica

reversión del proceso de reforma del Estado de los noventa sino que, a nuestro modo de

ver, puede ser caracterizado como un ciclo de “intervenciones pragmáticas ad - hoc”.

24

Bibliografía Banco Interamericano de Desarrollo (2007). Los de afuera? Patrones cambiantes de exclusión en América Latina y el Caribe, Copublicado con David Rockefeller Center or Latin American Studies Harvard University Banco Mundial (1991). The Challenge of Development. New York: Oxford University Press. Disponible en: http://web.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTRESEARCH/EXTWDRS/0,,contentMDK:20308780~menuPK:604546~pagePK:478093~piPK:477627~theSitePK:477624,00.html Banco Mundial (1996). From Plan to Market. New York: Oxford University Press. Disponible en: http://web.worldbank.org/WBSITE/EXTERNAL/EXTDEC/EXTRESEARCH/EXTWDRS/0,,contentMDK:20308780~menuPK:604546~pagePK:478093~piPK:477627~theSitePK:477624,00.html Banco Mundial (1997). El Estado en un mundo en transformación. New York: Oxford University Press. Banco Mundial (2002). Building Institutions for Markets. New York: Oxford University Press. Disponible en: http://www.worldbank.org/wdr/2001/fulltext/fulltext2002.htm Banco Mundial (2005): Economic Growth in the 1990s: Learning from a Decade of Reform. Washington D. C.: World Bank´s Poverty Reduction and Economic Management (PREM) Network, The World Bank. Disponible en: http://www1.worldbank.org/prem/lessons1990s/ Biersteker, T.J. (1995): “The “triumph” of liberal economic ideas in the developing world”. En B. Stallings: Global change, regional response. The new international context of development. Cambridge University Press, Cambridge. Burki, S. y G. Perry (1998). Más allá del Consenso de Washington. La hora de la reforma institucional. Washington D. C.: The World Bank. Chang, H. and P. Evans (2000). The Role of Institutions in Economic Change, Paper prepared for the meetings of the “Other Canon” group Venice, Italy, 13-4 January, 2000 and Oslo, Norway, 15-6 August, 2000. Disponible en: http://www.othercanon.org/uploads/CE4-The%20role%20of%20insitutions%20in%20economic%20change.doc

Chang, H. (2001). Institutional Development in Developing Countries in a Historical Perspective. Lessons from Developed Countries in Earlier Times. Disponible en:

www.st-edmunds.cam.ac.uk/vhi/research/chang.pdf Chang, H. (2005). Entendiendo la relación entre las instituciones y el desarrollo económico. Algunos aspectos teóricos claves, Artículo presentado en la conferencia Aniversario WIDER, 17 y 18 de Junio de 2005, WIDER, Helsinki. Traducción de Leonardo Grottola. Damill, M., R. Frenkel y L. Juvenal (2003). Las cuentas públicas y la crisis de la convertibilidad en Argentina. Disponible en: http://www0.gsb.columbia.edu/ipd/pub/Frenkel_Crisis_Spanish.pdf

25

Damill, M. (2005). Ahorro, inversión y superávit sectoriales: el escenario posterior a la crisis de 2001-2002. Documento presentado en el encuentro “De la Universidad pública a la sociedad: el Plan Fénix en vísperas del segundo centenario, una estrategia nacional de desarrollo con equidad”, Buenos Aires, agosto de 2005. Fukuyama, F. (1992): The End of History and the Last Man. Free Press, N.Y.

North, D. (1989). Instituciones, Cambio Institucional y Desempeño Económico. México: Fondo de Cultura Económica.

Rodrik, D. (2004a). Rethinking Growth Policies in the Developing World. Disponible en : http://ksghome.harvard.edu/~drodrik/papers.html Rodrik, D. (2004b). Getting Institutions Right. Disponible en : http://ksghome.harvard.edu/~drodrik/papers.html

Rodrik, D., R. Hausmann and A.Velasco (2005). Growth Diagnostics. Disponible en:

http://ksghome.harvard.edu/~drodrik/papers.html Rodrik, D. (2006). Goodbye Washington Consensus, Hello Washington Confusion? Disponible en: http://ksghome.harvard.edu/~drodrik/papers.html

Williamson, J. (1993). Democracy and the “Washington Consensus”. World Development, 21, 1329-36.

Fuentes de Información Estadística y Documental Área Información Legislativa y Documental, Centro de Documentación e Información del Ministerio de Economía de la Nación , http://www.infoleg.gov.ar Banco Central de la República Argentina (BCRA), http://www.bcra.gov.ar Instituto Nacional de Estadística y Censos (INDEC), http://www.indec.gov.ar Oficina Nacional de Presupuesto, http://www.mecon.gov.ar/onp/html/presutexto/ley2007/leydossiete.html http://www.mecon.gov.ar/onp/html/presutexto/ley2007/jurent/pdf/D07E611.pdf http://www.mecon.gov.ar/onp/html/presutexto/ley2007/jurent/pdf/D07E601.pdf Secretaría de Política Económica, Ministerio de Economía de la Nación, http://www.mecon.gov.ar/peconomica/basehome/infoeco.html Reserva Federal de los EEUU, http://www.federalreserve.gov/releases/h15/data/Annual/H15_FF_O.txt

Related Documents