• Doctor en Ciencias de lo Fiscal • Maestro en impuestos • Contador Público • Licenciado en Derecho

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

• Doctor en Ciencias de lo Fiscal

• Maestro en impuestos

• Contador Público • Licenciado en Derecho

OPTIMIZACIÓN.

FISCAL.

RECURSOS HUMANOS

¿CUÁNDO SE CONSIDERA QUE LA NÓMINA

DE SUELDOS SE HA OPTIMIZADO

FISCALMENTE?

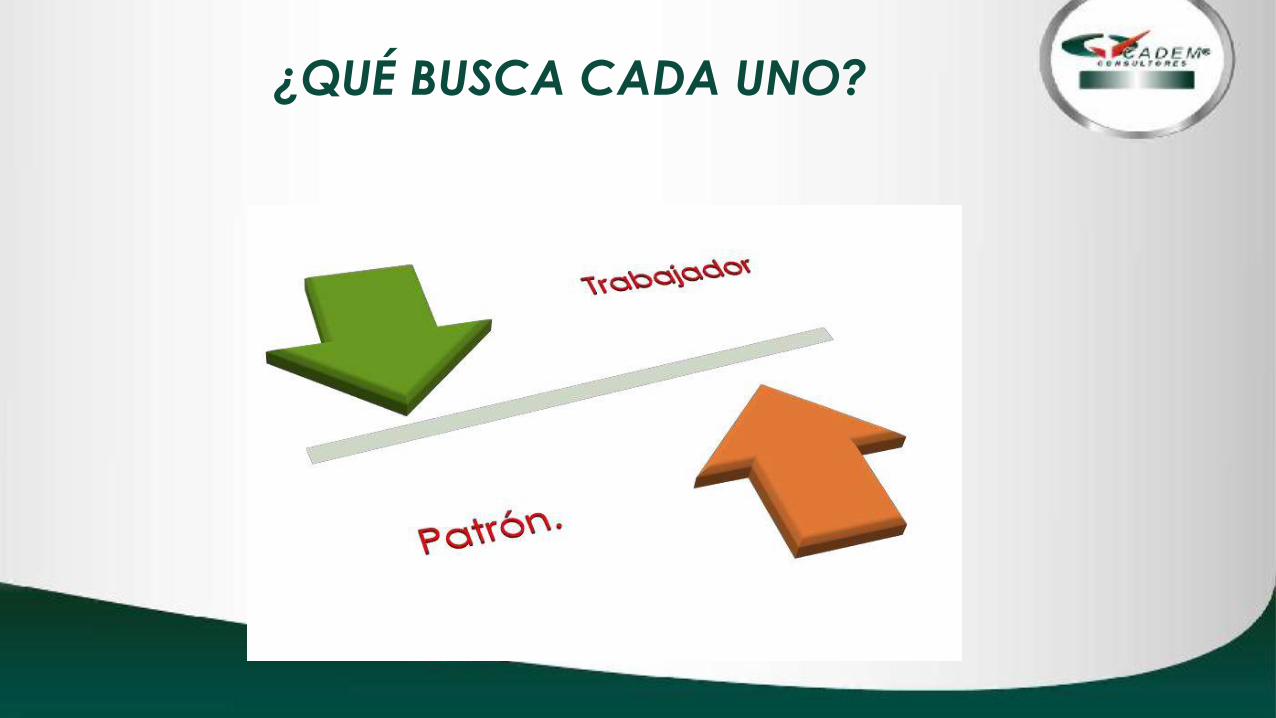

PATRÓN.

COSTOS DE LA NÓMINA.

Salario

IMSS Otras

(10%– 25%) prestaciones

INFONAVIT

(5%)

Contribuciones locales.

(1% - 3%)

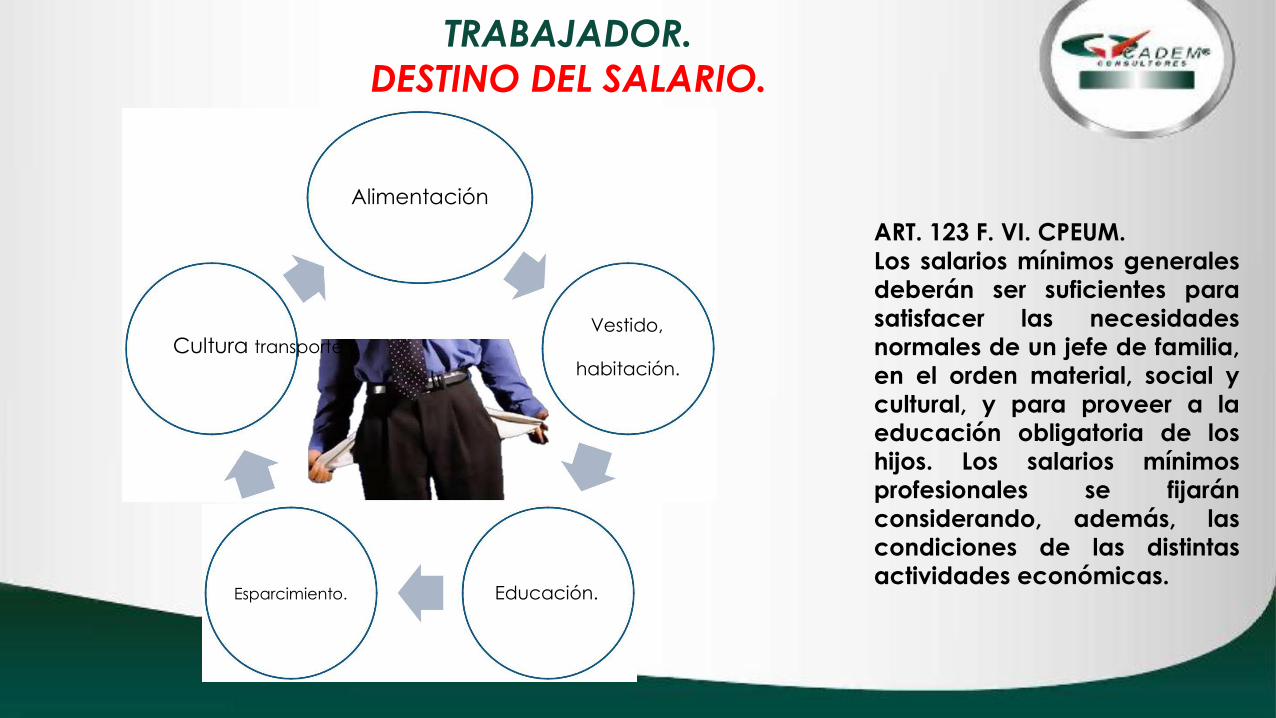

TRABAJADOR.

DESTINO DEL SALARIO.

Alimentación

Vestido, Cultura transporte y

habitación.

Esparcimiento. Educación.

ART. 123 F. VI. CPEUM.

Los salarios mínimos generales deberán ser suficientes para

satisfacer las necesidades normales de un jefe de familia, en el orden material, social y

cultural, y para proveer a la educación obligatoria de los hijos. Los salarios mínimos profesionales se fijarán

considerando, además, las condiciones de las distintas actividades económicas.

¿QUÉ BUSCA CADA UNO?

EQUIVALENCIA DE LA REMUNERACIÓN CON EL

PAGO DE IMPUESTOS.

¿En que país del mundo se pagan más impuestos?

¿CUÁL ES EL PAÍS MÁS FELIZ DEL MUNDO?

¿Y como se puede remunerar al

trabajador?

Artículo 90 LISR. Están obligadas al pago del

impuesto establecido en este Título, las personas

físicas residentes en México que obtengan ingresos

en efectivo, en bienes, devengado cuando en los

términos de este Título señale, en crédito, en

servicios en los casos que señale esta Ley, o de

cualquier otro tipo.

¿Y como se puede remunerar al

trabajador?

Efectivo

Cualquier

Bienes otro tipo.

Ingresos

Crédito Servicio

•

•

•

¿Y como se puede remunerar al

trabajador?

Salario.

Prestaciones en especie

Prestaciones en servicio

SALARIO.

Artículo 82. LFT. Salario es la retribución que debe pagar el patrón al trabajador

por su trabajo.

SALARIO.

Artículo 84.- El salario se integra con los pagos hechos en

efectivo por cuota diaria, gratificaciones, percepciones,

habitación, primas, comisiones, prestaciones en especie

y cualquiera otra cantidad o prestación que se entregue

al trabajador por su trabajo.

¿CÓMO SE PUEDEN ENTREGAR SALARIO Y

PRESTACIONES?

Efectivo

Cualquier

Bienes otro tipo.

Ingresos

Crédito Servicio

•

•

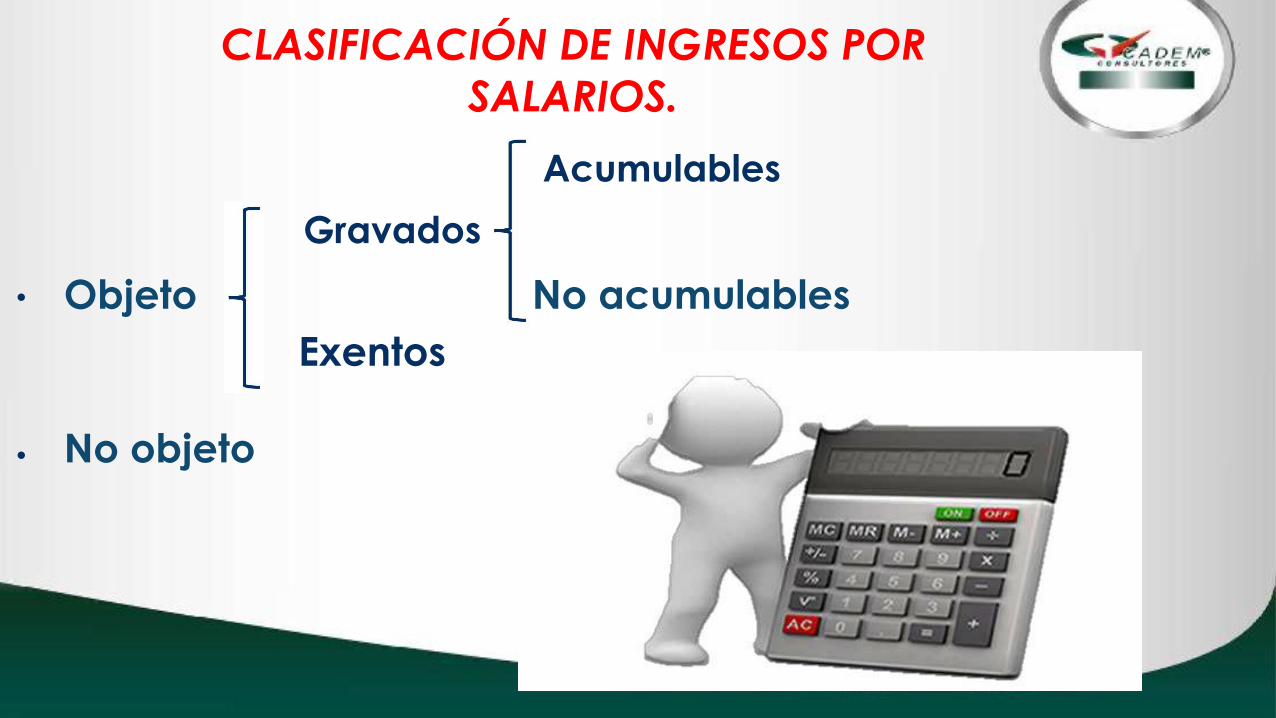

CLASIFICACIÓN DE INGRESOS POR

SALARIOS.

Acumulables

Gravados

Objeto No acumulables

Exentos

No objeto

INGRESOS EXENTOS.

Artículo 93. No se pagará el impuesto sobre la

renta por la obtención de los siguientes ingresos:

INGRESOS EXENTOS SALARIOS.

ART. 93 F.I LISR

• Prestaciones al salario mínimo.

• Tiempo extra.

• Días de descanso.

INGRESOS EXENTOS SALARIOS.

• Indemnizaciones riesgos de trabajo.

• Jubilaciones, pensiones, haberes de retiro.

• Reembolso de gastos médicos, dentales, hospitalarios y

funerarios.

INGRESOS EXENTOS SALARIOS.

• Fondos de ahorro.

• Cuotas de seguridad social.

• Indemnizaciones, primas de antigüedad y otros pagos por

separación.

INGRESOS EXENTOS SALARIOS.

• Aguinaldo, prima vacacional, PTU y prima dominical.

• Viáticos.

CUOTAS SEGURIDAD SOCIAL. ¿EXENTO?

XII. La cuota de seguridad social de los trabajadores pagada

por los patrones.

CUOTAS SEGURIDAD SOCIAL. ¿DEDUCIBLES?

ART. 28 LISR.

I. Los pagos por impuesto sobre la renta a cargo del propio

contribuyente o de terceros ni los de contribuciones en la

parte subsidiada o que originalmente correspondan a

terceros, conforme a las disposiciones relativas, excepto

tratándose de aportaciones pagadas al Instituto Mexicano

del Seguro Social a cargo de los patrones, incluidas las

previstas en la Ley del Seguro de Desempleo.

INGRESOS EXENTOS SALARIOS.

PREVISIÓN SOCIAL.

VIII. Los percibidos con motivo de subsidios por incapacidad,

becas educacionales para los trabajadores o sus hijos,

guarderías infantiles, actividades culturales y deportivas, y

otras prestaciones de previsión social, de naturaleza

análoga, que se concedan de manera general, de acuerdo

con las leyes o por contratos de trabajo.

INGRESOS EXENTOS SALARIOS.

PREVISIÓN SOCIAL.

IX. La previsión social a que se refiere la fracción anterior es

la establecida en el artículo 7, quinto párrafo de esta Ley.

PREVISIÓN SOCIAL.

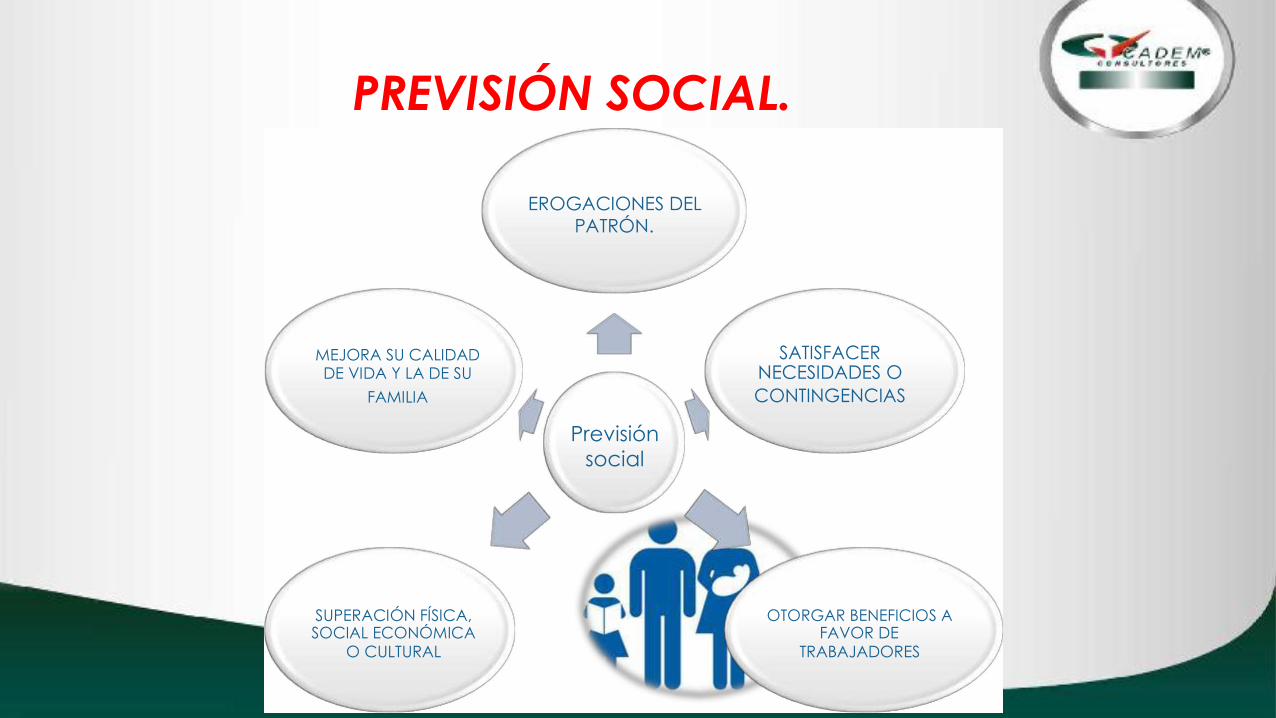

Para los efectos de esta ley, se considera previsión social las

erogaciones efectuadas que tengan por objeto satisfacer

contingencias o necesidades presentes o futuras, así como el

otorgar beneficios a favor de los trabajadores o de los socios

o miembros de las sociedades cooperativas, tendientes a su

superación física, social, económica o cultural, que les

permitan el mejoramiento en su calidad de vida y en la de su

familia.

PREVISIÓN SOCIAL.

EROGACIONES DEL PATRÓN.

MEJORA SU CALIDAD SATISFACER DE VIDA Y LA DE SU NECESIDADES O

FAMILIA CONTINGENCIAS

Previsión social

SUPERACIÓN FÍSICA, OTORGAR BENEFICIOS A SOCIAL ECONÓMICA FAVOR DE

O CULTURAL TRABAJADORES

INGRESOS EXENTOS SALARIOS.

PREVISIÓN SOCIAL.

La exención aplicable a los ingresos obtenidos por concepto de prestaciones de previsión

social se limitará cuando la suma de los ingresos por la prestación de servicios personales

subordinados o aquellos que reciban, por parte de las sociedades cooperativas, los socios o miembros de las mismas y el monto de la exención exceda de una cantidad equivalente a

siete veces el salario mínimo general del área geográfica del contribuyente, elevado al año;

cuando dicha suma exceda de la cantidad citada, solamente se considerará como ingreso

no sujeto al pago del impuesto un monto hasta de un salario mínimo general del área

geográfica del contribuyente, elevado al año. Esta limitación en ningún caso deberá dar

como resultado que la suma de los ingresos por la prestación de servicios personales

subordinados o aquellos que reciban, por parte de las sociedades cooperativas, los socios o

miembros de las mismas y el importe de la exención, sea inferior a siete veces el salario

mínimo general del área geográfica del contribuyente, elevado al año.

INGRESOS EXENTOS SALARIOS.

PREVISIÓN SOCIAL. REGLAS

1. Si el salario + previsión social < = 7 SMA; PREVISION SOCIAL EXENTA

2. Si el salario + previsión social > 7 SMA; Solo un salario mínimo anualizado exento.

EXCEPTO:

Si Salario + previsión social exenta < 7SMA

INGRESOS EXENTOS SALARIOS.

PREVISIÓN SOCIAL. REGLAS

SALARIO MÍNIMO 70.10

ANUALIZADO 25,586.50

7 SALARIO MÍNIMOS 179,105.50

EJEMPLOS: A B C ***

SALARIO 140,000.00 160,000.00 130,000.00

PREVISIÓN SOCIAL 30,000.00 30,000.00 50,000.00

SUMA 170,000.00 190,000.00 180,000.00

¿EXCEDE EL LÍMITE? NO SI SI

PREVISIÓN SOCIAL EXENTA 30,000.00 25,586.50 25,586.50

PREVISIÓN SOCIAL GRAVADA - 4,413.50 24,413.50

*** EN NINGÚN CASO LA SUMA DE SALARIO MÁS PREVISIÓN SOCIAL EXENTA SERÁ

MENOR AL LÍMITE

NO SE CONSIDERA PREVISIÓN SOCIAL.

Lo dispuesto en el párrafo anterior, no será aplicable tratándose de

jubilaciones, pensiones, haberes de retiro, pensiones vitalicias,

indemnizaciones por riesgos de trabajo o enfermedades, que se concedan

de acuerdo con las leyes, contratos colectivos de trabajo o contratos ley,

reembolsos de gastos médicos, dentales, hospitalarios y de funeral,

concedidos de manera general de acuerdo con las leyes o contratos de

trabajo, seguros de gastos médicos, seguros de vida y fondos de ahorro,

siempre que se reúnan los requisitos establecidos en las fracciones XI y XXI

del artículo 27 de esta Ley, aun cuando quien otorgue dichas prestaciones

de previsión social no sea contribuyente del impuesto establecido en esta

Ley.

ALCANCES PREVISIÓN SOCIAL.

“CONTRATOS COLECTIVOS DE TRABAJO. LAS CLÁUSULAS QUE CONTIENEN PRESTACIONES EN

FAVOR DE LOS TRABAJADORES, QUE EXCEDEN LAS ESTABLECIDAS EN LA LEY FEDERAL DEL TRABAJO, SON DE INTERPRETACIÓN ESTRICTA. Conforme a los artículos 2o., 3o. y 18 de la Ley Federal del Trabajo, por regla general las normas de trabajo deben interpretarse atendiendo

a las finalidades de esta rama del derecho y en caso de duda, por falta de claridad en las propias normas, debe estarse a lo más favorable para el trabajador; sin embargo, esa regla general admite excepciones, como en los casos de interpretación de cláusulas de contratos colectivos de trabajo donde se establezcan prestaciones a favor de los trabajadores en condiciones superiores a las señaladas por la ley, supuesto en el cual la disposición que

amplía los derechos mínimos legales debe ser de interpretación estricta y conforme a los principios de buena fe y de equidad como criterio decisorio, como se prevé en el artículo 31 de la Ley citada”. Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XXXII, Septiembre de 2010 Tesis: 2a./J. 128/2010 Página: 190

ALCANCES PREVISIÓN SOCIAL.

“CONTRATOS COLECTIVOS DE TRABAJO. LAS CLÁUSULAS QUE CONTIENEN PRESTACIONES EN

FAVOR DE LOS TRABAJADORES, QUE EXCEDEN LAS ESTABLECIDAS EN LA LEY FEDERAL DEL TRABAJO, SON DE INTERPRETACIÓN ESTRICTA. Conforme a los artículos 2o., 3o. y 18 de la Ley Federal del Trabajo, por regla general las normas de trabajo deben interpretarse atendiendo

a las finalidades de esta rama del derecho y en caso de duda, por falta de claridad en las propias normas, debe estarse a lo más favorable para el trabajador; sin embargo, esa regla general admite excepciones, como en los casos de interpretación de cláusulas de contratos colectivos de trabajo donde se establezcan prestaciones a favor de los trabajadores en condiciones superiores a las señaladas por la ley, supuesto en el cual la disposición que

amplía los derechos mínimos legales debe ser de interpretación estricta y conforme a los principios de buena fe y de equidad como criterio decisorio, como se prevé en el artículo 31 de la Ley citada”. Fuente: Semanario Judicial de la Federación y su Gaceta Tomo: XXXII, Septiembre de 2010 Tesis: 2a./J. 128/2010 Página: 190

ALCANCES PREVISIÓN SOCIAL.

PRESTACIONES EXTRALEGALES. PARA CONSIDERARLAS COMPONENTES DEL SALARIO INTEGRADO DEBEN

CUMPLIR DETERMINADOS REQUISITOS Y PROVENIR DE LOS CONTRATOS INDIVIDUAL O COLECTIVO DE

TRABAJO O DERIVAR DE LA COSTUMBRE.-

De conformidad con diversos criterios jurisprudenciales emitidos por la Segunda Sala de la Suprema Corte

de Justicia de la Nación, derivados de la contradicción de tesis 94/2001-SS, se determinó que el salario

integrado se conforma por el conjunto de componentes que sumados a la cuota diaria percibida por el

trabajador, ya sea en dinero o en especie, le significan un beneficio superior al señalado en la ley,

siempre y cuando se le entreguen a cambio de su trabajo, se perciban de manera ordinaria y

permanente, que la forma en que se encuentren pactados no impida su libre disposición para formar

parte del salario, y que puedan ser variables; sin que ello sea necesariamente una característica distintiva

en la determinación de la integración salarial. Ahora bien, para que una prestación extralegal sea parte

integradora del salario, debe cumplir con los requisitos anteriormente señalados y tener su origen en un

contrato colectivo o individual de trabajo o derivar de la costumbre.

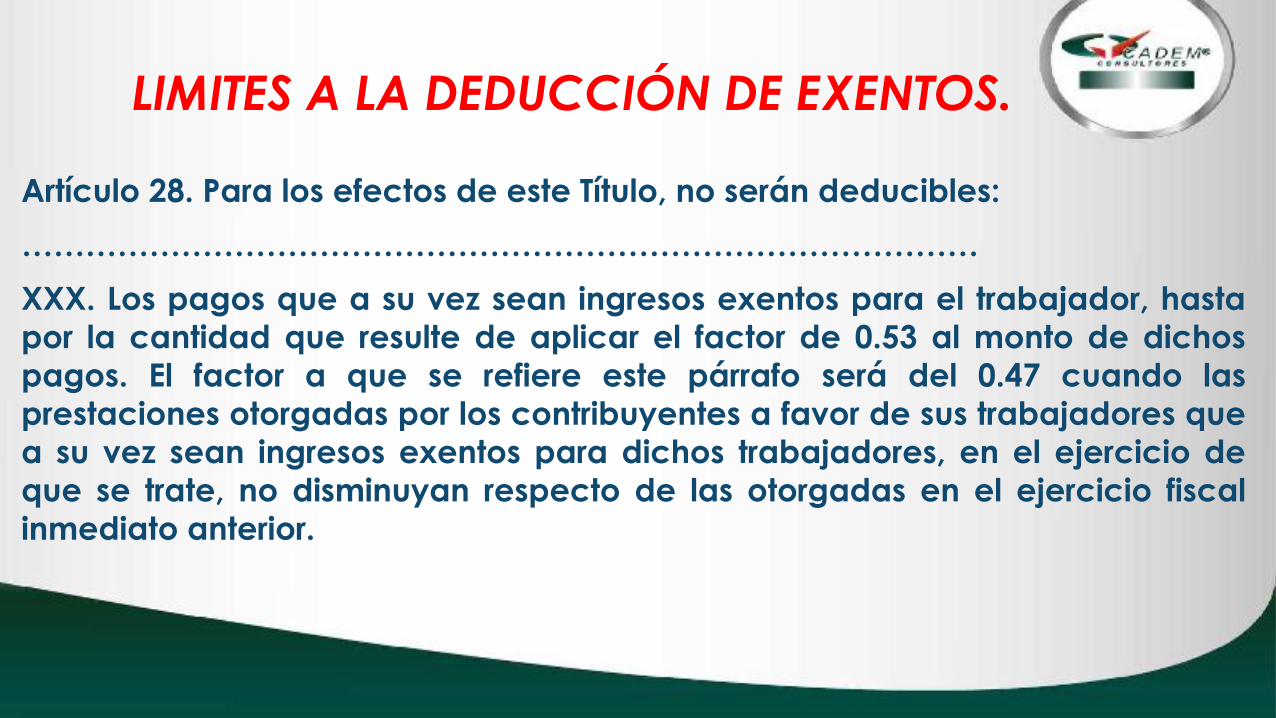

LIMITES A LA DEDUCCIÓN DE EXENTOS.

Artículo 28. Para los efectos de este Título, no serán deducibles:

………………………………………………………………………………

XXX. Los pagos que a su vez sean ingresos exentos para el trabajador, hasta

por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos

pagos. El factor a que se refiere este párrafo será del 0.47 cuando las

prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que

a su vez sean ingresos exentos para dichos trabajadores, en el ejercicio de

que se trate, no disminuyan respecto de las otorgadas en el ejercicio fiscal

inmediato anterior.

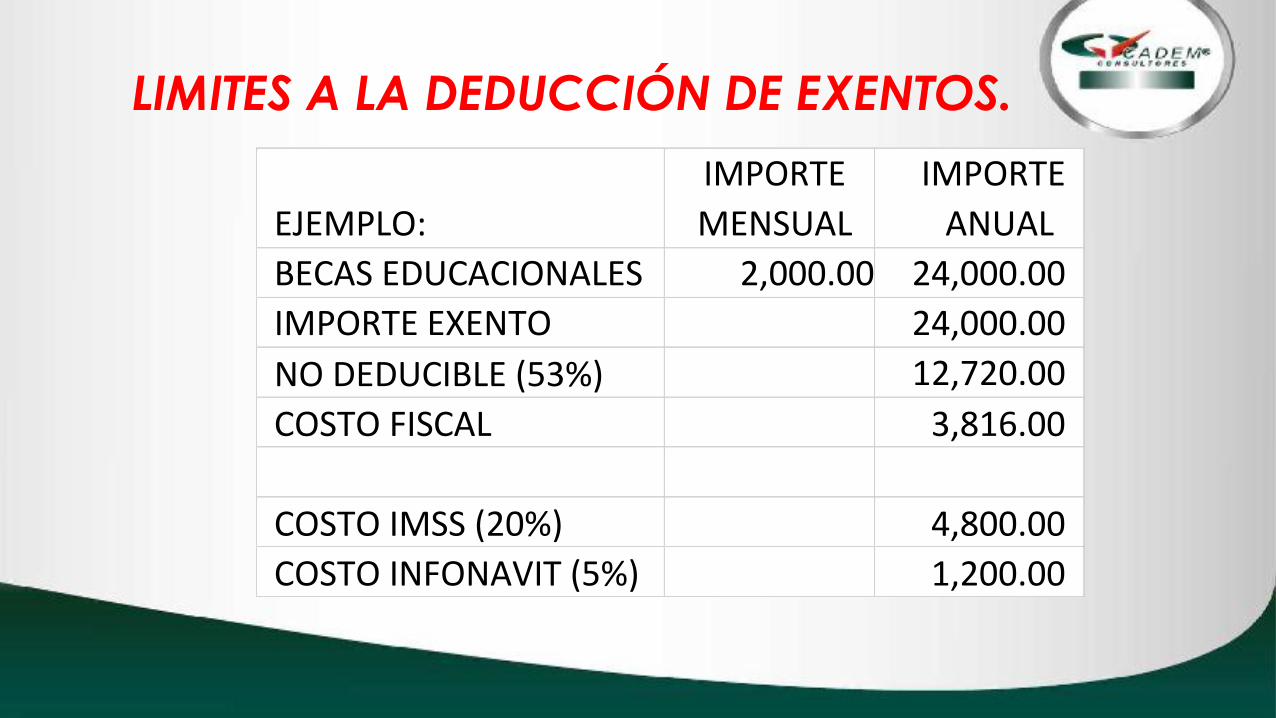

LIMITES A LA DEDUCCIÓN DE EXENTOS.

IMPORTE IMPORTE

EJEMPLO: MENSUAL ANUAL

BECAS EDUCACIONALES 2,000.00 24,000.00

IMPORTE EXENTO 24,000.00

NO DEDUCIBLE (53%) 12,720.00

COSTO FISCAL 3,816.00

COSTO IMSS (20%) 4,800.00

COSTO INFONAVIT (5%) 1,200.00

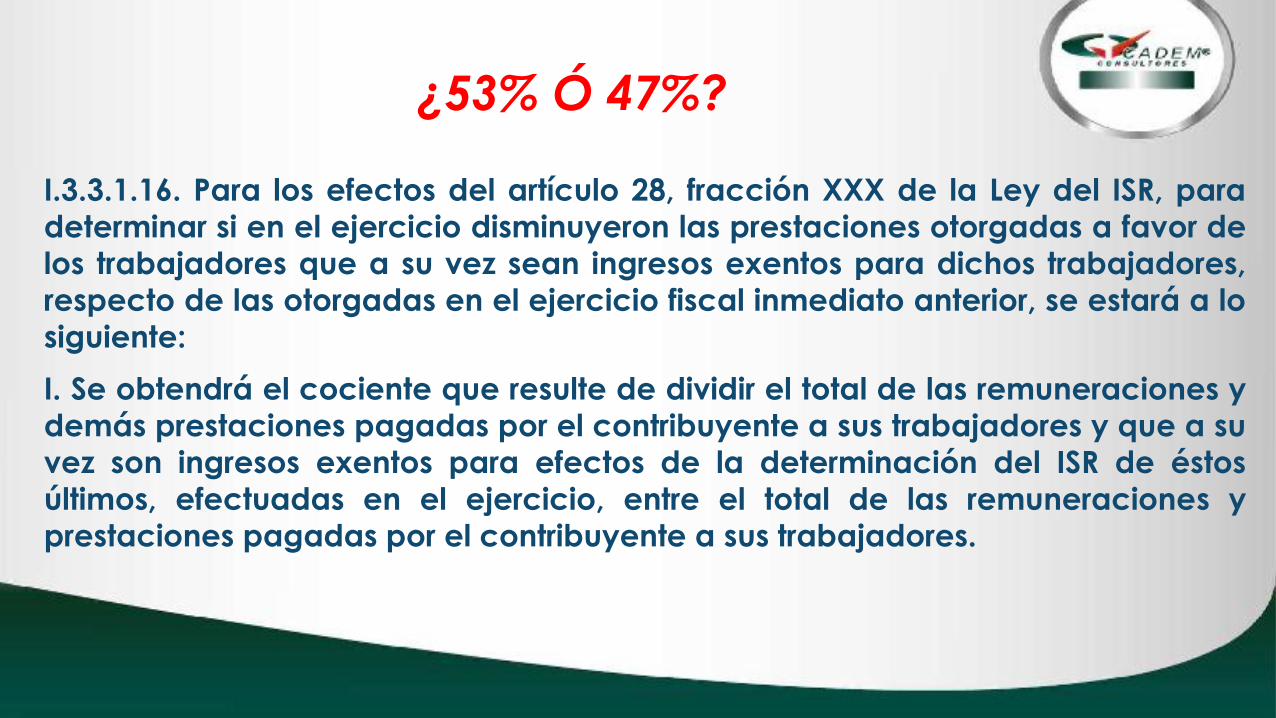

¿53% Ó 47%?

El factor a que se refiere este párrafo será del 0.47 cuando las

prestaciones otorgadas por los contribuyentes a favor de sus

trabajadores que a su vez sean ingresos exentos para dichos

trabajadores, en el ejercicio de que se trate, no disminuyan

respecto de las otorgadas en el ejercicio fiscal inmediato

anterior.

¿53% Ó 47%?

I.3.3.1.16. Para los efectos del artículo 28, fracción XXX de la Ley del ISR, para

determinar si en el ejercicio disminuyeron las prestaciones otorgadas a favor de

los trabajadores que a su vez sean ingresos exentos para dichos trabajadores,

respecto de las otorgadas en el ejercicio fiscal inmediato anterior, se estará a lo

siguiente:

I. Se obtendrá el cociente que resulte de dividir el total de las remuneraciones y

demás prestaciones pagadas por el contribuyente a sus trabajadores y que a su

vez son ingresos exentos para efectos de la determinación del ISR de éstos

últimos, efectuadas en el ejercicio, entre el total de las remuneraciones y

prestaciones pagadas por el contribuyente a sus trabajadores.

¿53% Ó 47%?

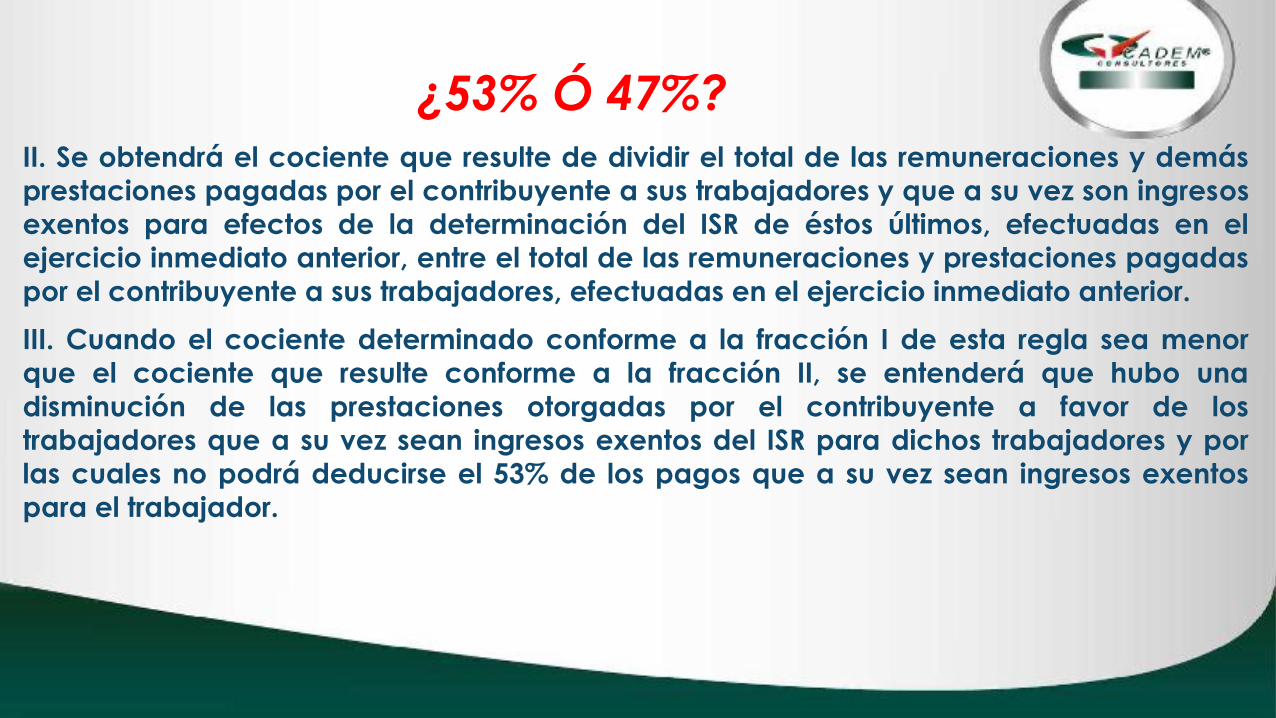

II. Se obtendrá el cociente que resulte de dividir el total de las remuneraciones y demás

prestaciones pagadas por el contribuyente a sus trabajadores y que a su vez son ingresos

exentos para efectos de la determinación del ISR de éstos últimos, efectuadas en el

ejercicio inmediato anterior, entre el total de las remuneraciones y prestaciones pagadas

por el contribuyente a sus trabajadores, efectuadas en el ejercicio inmediato anterior.

III. Cuando el cociente determinado conforme a la fracción I de esta regla sea menor

que el cociente que resulte conforme a la fracción II, se entenderá que hubo una

disminución de las prestaciones otorgadas por el contribuyente a favor de los

trabajadores que a su vez sean ingresos exentos del ISR para dichos trabajadores y por

las cuales no podrá deducirse el 53% de los pagos que a su vez sean ingresos exentos

para el trabajador.

¿53% Ó 47%?

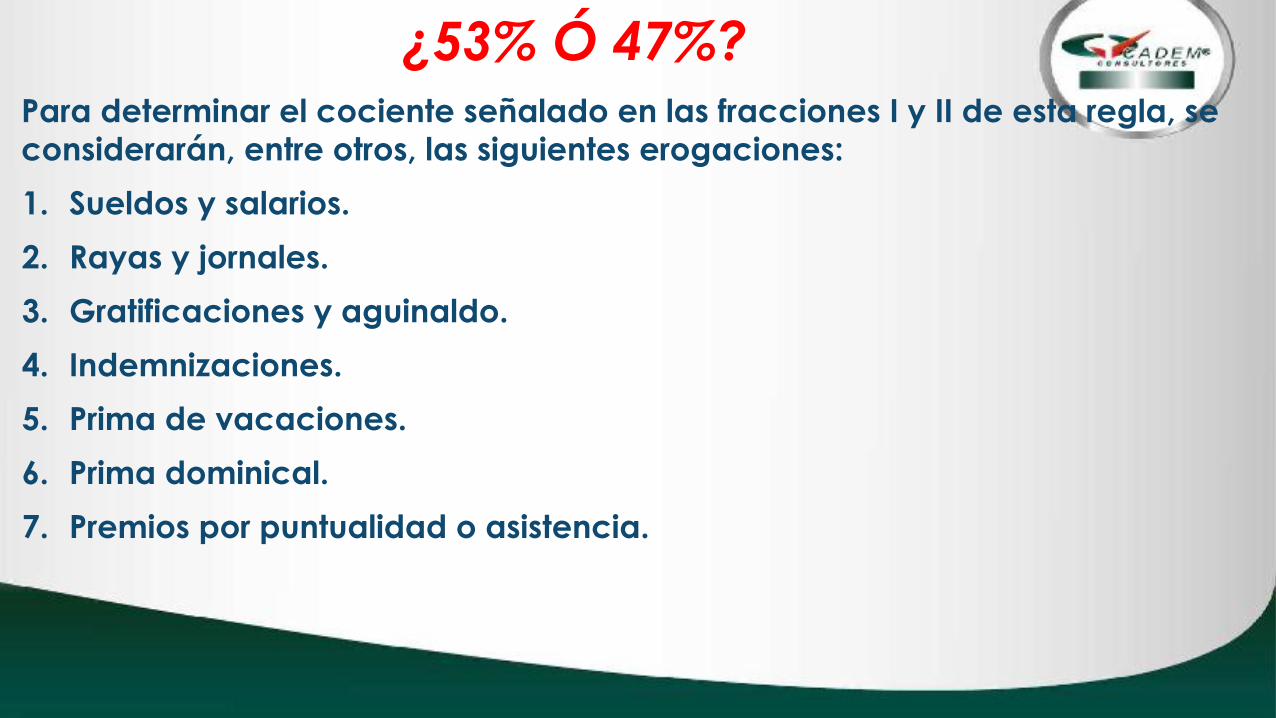

Para determinar el cociente señalado en las fracciones I y II de esta regla, se

considerarán, entre otros, las siguientes erogaciones:

1. Sueldos y salarios. 2. Rayas y jornales. 3. Gratificaciones y aguinaldo. 4. Indemnizaciones. 5. Prima de vacaciones. 6. Prima dominical. 7. Premios por puntualidad o asistencia.

¿53% Ó 47%?

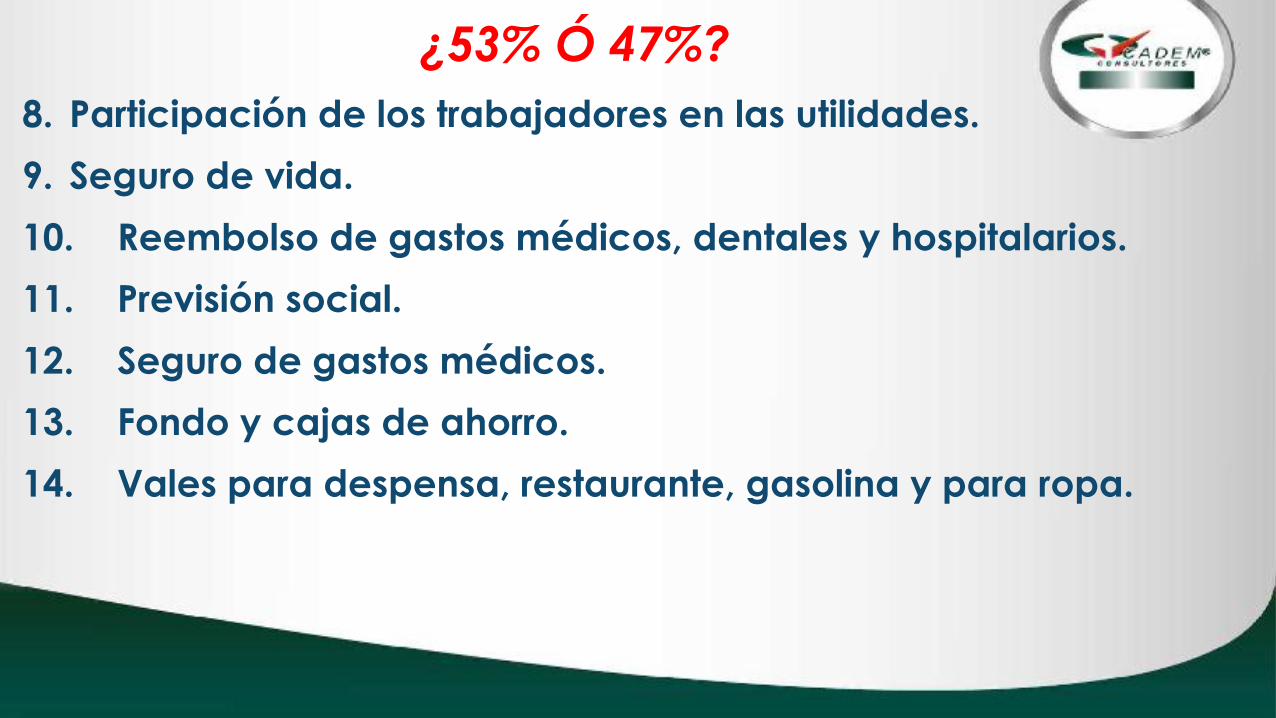

8. Participación de los trabajadores en las utilidades. 9. Seguro de vida. 10. Reembolso de gastos médicos, dentales y hospitalarios. 11. Previsión social. 12. Seguro de gastos médicos. 13. Fondo y cajas de ahorro. 14. Vales para despensa, restaurante, gasolina y para ropa.

¿53% Ó 47%?

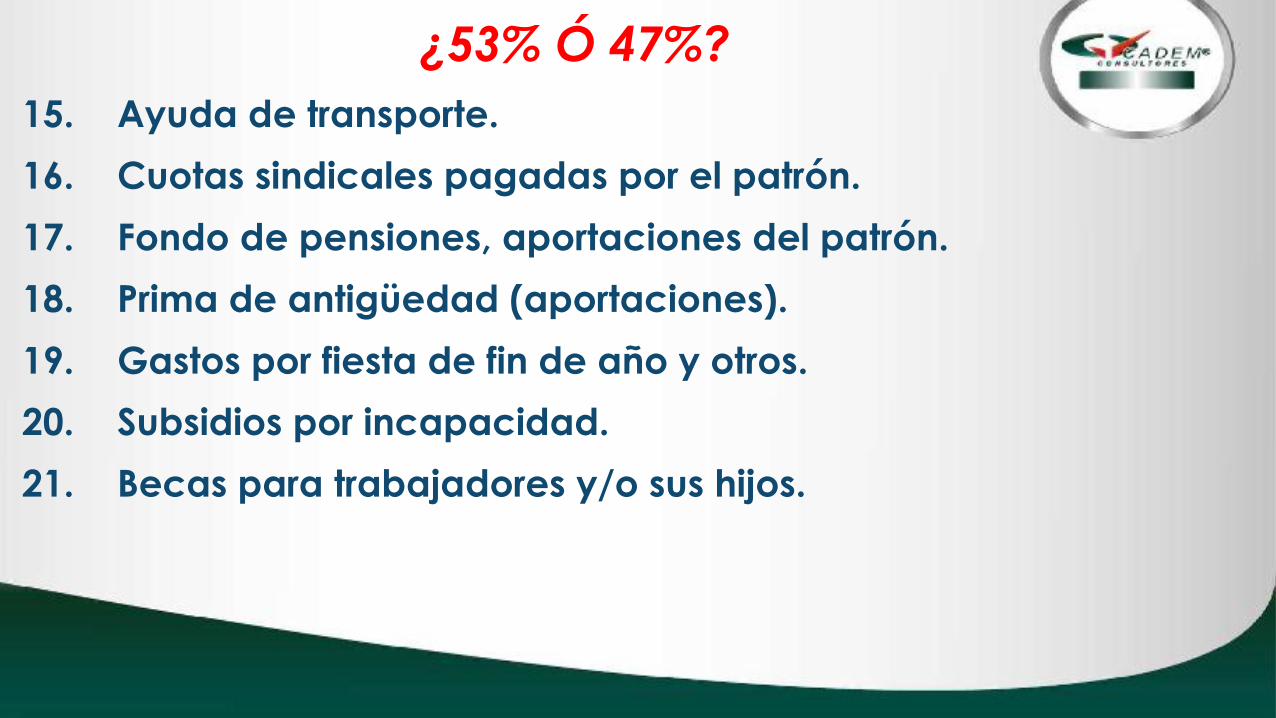

15. Ayuda de transporte. 16. Cuotas sindicales pagadas por el patrón. 17. Fondo de pensiones, aportaciones del patrón. 18. Prima de antigüedad (aportaciones). 19. Gastos por fiesta de fin de año y otros. 20. Subsidios por incapacidad. 21. Becas para trabajadores y/o sus hijos.

¿53% Ó 47%?

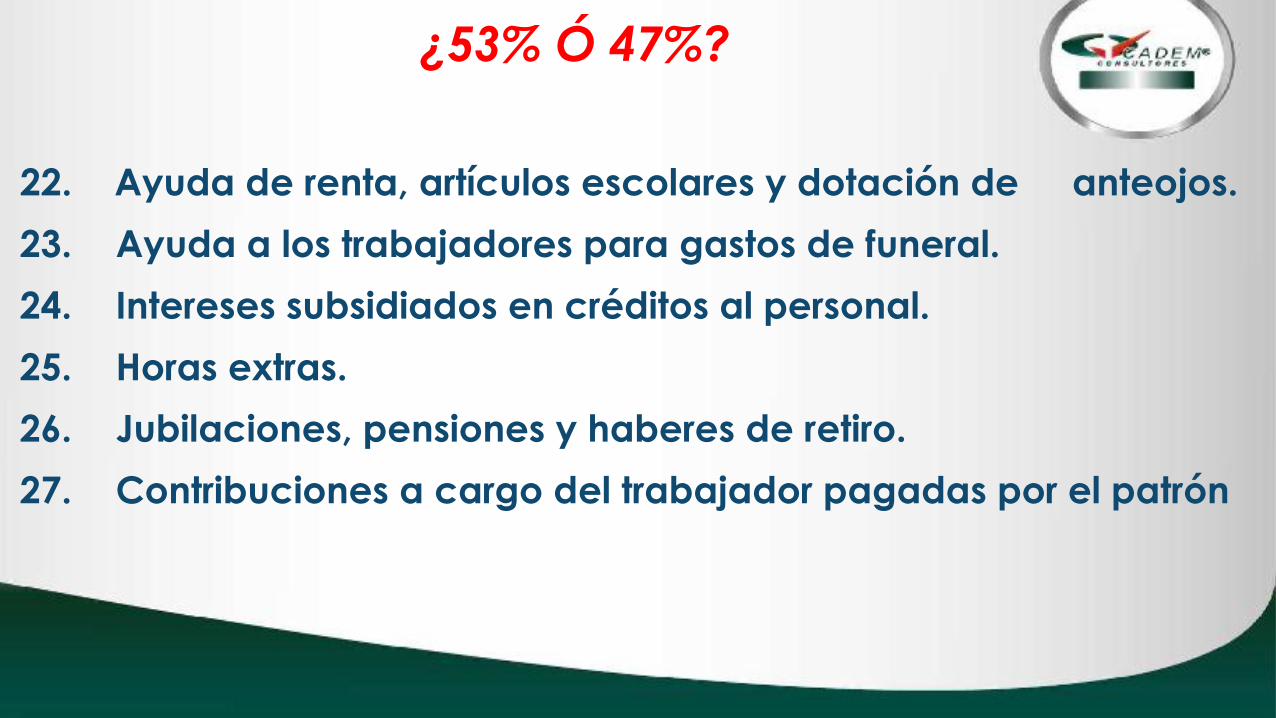

22. Ayuda de renta, artículos escolares y dotación de anteojos.

23. Ayuda a los trabajadores para gastos de funeral. 24. Intereses subsidiados en créditos al personal. 25. Horas extras. 26. Jubilaciones, pensiones y haberes de retiro. 27. Contribuciones a cargo del trabajador pagadas por el patrón

PROPORCIÓN DEDUCIBLE.

CONCEPTO PAGADO EJERCICIO ANTERIOR EJERCICIO ACTUAL

TOTAL EXENTO

TOTAL EXENTO

SALARIOS 1,000,000.00 - 1,200,000.00 -

AGUINALDOS 85,000.00 30,000.00 100,000.00 35,000.00

PRIMA VACACIONAL 22,000.00 6,000.00 25,000.00 6,500.00

PREVISIÓN SOCIAL 180,000.00 170,000.00 - -

REEMBOLSOS GASTOS MÉDICO 20,000.00 20,000.00 - - FONDO DE AHORRO 130,000.00 130,000.00 156,000.00 156,000.00

TOTALES 1,437,000.00 356,000.00 1,481,000.00 197,500.00

PROPORCIÓN 0.25 0.13

INGRESOS EN SERVICIO.

Este tipo de ingresos, tiene la ventaja de no considerarse como

ingreso para el trabajador y ser totalmente deducible para el

trabajador, se pueden generar entre otros los siguientes:

•

•

•

•

Gastos médicos

Seguros de vida

Actividades culturales y deportivas

Alimentación.

LEY DE AYUDA ALIMENTARIA.

Artículo 1o. La presente Ley tiene por objeto promover y

regular la instrumentación de esquemas de ayuda

alimentaria en beneficio de los trabajadores, con el propósito

de mejorar su estado nutricional, así como de prevenir las

enfermedades vinculadas con una alimentación deficiente y

proteger la salud en el ámbito ocupacional.

LEY DE AYUDA ALIMENTARIA.

Artículo 3o. Los patrones podrán optar, de manera voluntaria

o concertada, por otorgar a sus trabajadores ayuda

alimentaria en alguna de las modalidades establecidas en

esta Ley o mediante combinaciones de éstas.

LEY DE AYUDA ALIMENTARIA.

Artículo 4o. Únicamente los patrones que otorguen a sus

trabajadores ayuda alimentaria en las modalidades y bajo

las condiciones establecidas en el presente ordenamiento

podrán recibir los beneficios fiscales contemplados en esta

Ley.

LEY DE AYUDA ALIMENTARIA.

Artículo 7o. Los patrones podrán establecer esquemas de ayuda

alimentaria para los trabajadores mediante cualquiera de las

modalidades siguientes:

I. Comidas proporcionadas a los trabajadores en:

a) Comedores; b) Restaurantes, o c) Otros establecimientos de consumo de alimentos.

LEY DE AYUDA ALIMENTARIA.

Los establecimientos contemplados en los incisos a), b) y c) de

esta fracción podrán ser contratados directamente por el patrón o

formar parte de un sistema de alimentación administrado por

terceros mediante el uso de vales impresos o electrónicos, y

II. Despensas, ya sea mediante canastillas de alimentos o por

medio de vales de despensa en formato impreso o electrónico.

LEY DE AYUDA ALIMENTARIA. BENEFICIOS FISCALES

Artículo 13. Con el propósito de fomentar el establecimiento de los esquemas de ayuda

alimentaria en las diversas modalidades a que se refiere el artículo 7o. de esta Ley y

alcanzar los objetivos previstos en el artículo 5o. de la misma, los gastos en los que incurran

los patrones para proporcionar servicios de comedor a sus trabajadores, así como para la

entrega de despensas o de vales para despensa o para consumo de alimentos en

establecimientos, serán deducibles en los términos y condiciones que se establecen en la

Ley del Impuesto sobre la Renta y en la Ley del Impuesto Empresarial a Tasa Única y los

ingresos correspondientes del trabajador se considerarán ingresos exentos por prestaciones

de previsión social para el trabajador, en los términos y límites establecidos en la Ley del

Impuesto sobre la Renta y no formarán parte de la base de las aportaciones de seguridad

social en los términos y condiciones que para el caso dispongan las leyes de seguridad social.

PLAN DE PREVISIÓN SOCIAL.

Todas las prestaciones requieren su establecimiento a través de contratos de

trabajo. Lo cual puede ocurrir a través del plan de previsión social.

Entre otros, el plan debe contemplar:

- Período que abarca. - Participantes y sus características. - Prestaciones a otorgar y condiciones. - Restricciones

PREGUNTAS Y

COMENTARIOS

FINALES.

www.cademconsultores.com

CademConsultorMx

Twitter @jafs2727 O

CONCIENCIA FISCAL.

Martes de 9:00 a 10:00

QUID PRO QUO

Miércoles de 11:00 a 12:00 a.m.

Por Argos Cursa Radio

www.argoscursaradio.com

GRACIAS

www.cademconsultores.com CademConsultoresMx

Related Documents