UNIVERSITATEA ROMÂNO-AMERICANĂ Facultatea de Relaţii Comerciale şi Financiar - Bancare Interne şi Internaţionale Programul de masterat Finanţe , Bănci, Asigurări FINANŢAREA INSTITUŢIILOR DE CREDIT PRIN INTERMEDIUL EMISIUNII DE OBLIGAŢIUNI ( PE EXEMPLUL UNICREDIT ŢIRIAC BANK) Coordonator ştiinţific: Prof. univ. dr. George Ionescu Absolvent: Bujor A. Laura Andreea

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSITATEA ROMÂNO-AMERICANĂFacultatea de Relaţii Comerciale şi Financiar - Bancare Interne şi

Internaţionale

Programul de masterat Finanţe , Bănci, Asigurări

FINANŢAREA INSTITUŢIILOR DE CREDIT PRININTERMEDIUL EMISIUNII DE OBLIGAŢIUNI

( PE EXEMPLUL UNICREDIT ŢIRIAC BANK)

Coordonator ştiinţific:

Prof. univ. dr. George Ionescu

Absolvent:

Bujor A. Laura Andreea

BUCUREŞTI2013

CUPRINS

1. BĂNCILE ŞI SISTEMUL BANCAR

1.1 Rolul băncilor în

economieApariţia băncilor moderne este strâns legată de dezvoltarea comerţului

cu cetăţile îndepărtate şi acumularea capitalului monetar în special pe

această bază , expresie a dezvoltării producţiei manufacturiere şi a

expansiunii generale a economiei . Legate de nevoile comerţului şi

desfăşurând principalele operaţiuni prin intermediul efectelor comerciale ,

în mod firesc băncile au primit atributul de comerciale .

În epoca contemporană , locul şi rolul băncilor în economie este

strâns legat de calitatea lor de intermediar principal în relaţia

economii-investiţii , relaţie hotărâtoare în creşterea economică .

Conceptele moderne privind dezvoltarea ecomonică consideră ca un

rezultat necesar al evoluţiei societăţii obţinerea de economii ale

agenţilor economici sau persoanelor , reprezentând venituri

neconsumate în perioada curentă şi destinată utilizării viitoare . În

cadrul aceloraşi concepte , investiţiile reprezentând achiziţia de

instalaţii şi echipament , structuri , maşini şi inventar , destinate

dezvoltării producţiei , reprezintă o altă realitate a economiei şi

expansiunii ei ce afectează pe agenţii economici .

Agenţii economici îşi găsesc resursele necesare realizării

investiţiilor pe două căi : fie prin utilizarea propriilor economii ,

fie prin recurgerea la creditele ce le sunt acordate prin bănci , în

procesul de reciclare şi valorificare a capitalurilor monetare în

economie .

În acest fel se crează condiţiile unei ample redistribuiri a

capitalurilor , tot mai mari odată cu evoluţia istorică , vehiculate

de o largă reţea de intermediari care au fost exclusiv , la început ,

şi preponderent apoi , în structura sistemului bancar în formare ,

băncile comerciale sau de depozit.

Creaţia monetară , ca factor specific al funţionalităţii

băncilor , a stat la rândul său la baza definirii locului şi rolului

băncilor în economie .

Băncile s-au afirmat esenţial ca instituţii monetare , a căror

caracteristică principală este posibilitatea de a pune în circulaţia

creanţe asupra lor înseşi , care sporesc masa mijloacelor de plată ,

volumul circulaţiei monetare .

Caracteristica semnificativă a acestor intermediari este

transformarea activelor monetare în monedă.

Forma principală a creaţiei monetare este emisiunea de bancnote .

La început aceastã funcţie era deschisă tuturor băncilor pentru ca

ulterior să fie una specifică băncii de emisiune .

Totuşi , băncile comerciale tipice îşi aduc aportul lor la creaţia

monetară prin transformarea activelor nemonetare (conturi ,

obligaţii) fără putere liberatorie în instrumente de plată .

Înscrierea în conturile de la bancă a creditelor acordate

(fundamentale sau garantate pe activele pe care le monetizează)

constituie momentul creaţiei unei monede adiţionale specifice ,

moneda scripturală .

1.2 Băncile comerciale

Termenul de „bancă comercială” a apărut în primele etape de

dezvoltare ale activităţii bancare, când băncile sprijineau

preponderent comerţul, schimbul de mărfuri şi plăţile. Principalii

clienţi ai acestor bănci erau „comercianţii” – de aici se trage şi

noţiunea de „bancă comercială”.

Odată cu dezvoltarea industriei, au apărut operaţiile de creditare

pe termen scurt a ciclului

de producţie. Termenul de creditare se majora treptat, o parte a resu

rselor bancare a început să seînvestească în capital fix, hârtii de

valoare ş.a., astfel termenul „comercial” în noţiunea de bancă şi-a

pierdut sensul iniţial. Acum acest termen presupune caracterul „de af

acere” al băncii, orientarea eispre deservirea tuturor agenţilor

economici indiferent de sfera de activitate.

În mecanismul de funcţionare al sistemului de creditare al

statului un rol important îl au băncile comerciale. Ele sunt nişte

organizaţii multifuncţionale ce activează în diferite sectoare ale

pieţei capitalului de împrumut. Băncile acumulează partea de bază a

resurselor de creditare şi oferă clienţilor ei un complex de servicii

financiare, care includ creditarea, deschiderea depozitelor,

decontări, vânzarea-cumpărarea şi păstrarea valorilor mobiliare, a

valutei străine etc. În economia

de piaţă modernă activitatea băncilor comerciale are un rol major dat

orită legăturii lor cu toate sectoarele economiei. Scopul băncilor

este de a asigura circulaţia continuă a capitalului şi a banilor,

creditarea întreprinderilor industriale, a statului şi a populaţiei,

crearea condiţiilor favorabile pentru creşterea economică.

Băncile comerciale moderne, având rolul de intermediari

financiari, îndeplinesc o funcţie macroeconomică importantă,

asigurând redistribuirea interramurală şi interregională a

capitalului bănesc. Mecanismul bancar de distribuire şi redistribuire

a capitalului pe sfere şi ramuri permite dezvoltarea economiei în

dependenţă de necesităţile obiective ale producerii şi contribuie la

restructurarea economiei.

Creşterea rolului economic al băncilor comerciale se observă în

prezent şi prin lărgirea sferei lor de activitate şi dezvoltarea unor

tipuri noi de servicii financiare. În prezent, băncile comerciale

aleunor ţări pot presta clienţilor lor până la câteva sute de

servicii.

O trăsătură specifică băncilor comerciale constă în faptul că

scopul de bază al activităţii lor este obţinerea profitului. În

aceasta şi constă „interesul comercial” din sistemul relaţiilor de

piaţă.

1.3 Sistemul bancar romanesc

Sectorul bancar continuă să rămână cea mai importantă componentă a

pieţei financiare. Sistemul financiar românesc se bazează pe

creditarea bancară („bank-oriented”), diversificarea instituţiilor

financiare fiind considerabil întârziată în perioada de tranziţie de

dificultăţile macrostabilizării şi restructurării sectorului real.

Piaţa de capital, piaţa asigurărilor şi cea a leasingului – deşi au

înregistrat evoluţii favorabile – prezintă încă un grad de adâncime

redus.

În prezent, sistemul financiar intern este supus presiunilor

exercitate de criza financiară internaţională, dar riscurile sunt

controlabile, deoarece instituţiile financiare din România nu au

expuneri pe activele cu grad ridicat de risc ce au destabilizat

sistemul financiar internaţional. La debutul crizei, economia

românească parcursese o perioadă de mai mulţi ani de creştere

economică în ritmuri înalte, dar însoţită de acumularea unui deficit

extern relativ important, precum şi de majorarea datoriei externe pe

termen scurt. Sectorul bancar, cu poziţie dominantă în sistemul

financiar, a rezistat bine acestor presiuni. Stabilitatea financiară

a fost pusă la încercare de o vulnerabilitate nouă – volatilitatea

finanţării externe. Deteriorarea climatului economic extern a avut

consecinţe negative asupra calităţii portofoliului de credite; riscul

de credit şi riscul de lichiditate rămân vulnerabilitatea majoră a

sectorului bancar. Acest lucru a devenit mai vizibil începând cu

ultima perioadă a anului 2008, înregistrându-se o deteriorare mai

accentuată a calităţii portofoliului de credite, generata îndeosebi

de încetinirea activităţii economice şi deprecierea cursului monedei

naţionale.

Banca Naţională a României a avut şi are un rol intrinsec în

menţinerea stabilităţii financiare, date fiind responsabilităţile ce

rezultă din dubla sa ipostază de autoritate monetară şi prudenţială.

Atribuţii subsumate obiectivelor de stabilitate financiară sunt

exercitate atât prin reglementarea şi supravegherea prudenţială a

instituţiilor aflate sub autoritatea sa, cât şi prin formularea şi

transmiterea eficientă a măsurilor de politică monetară şi

supravegherea funcţionării în condiţii optime a sistemelor de plăţi

şi decontări de importanţă sistemică. Banca Naţională a României, ca

autoritate de supraveghere, a reacţionat la noile ameninţări prin

asigurarea de lichiditate în mod adecvat, monitorizarea mai strictă a

băncilor, măsuri de îmbunătăţire a cadrului de reglementare

prudenţială.

2. Sursele de finantare a activelor bancare

2.1. Capacitatea de autofinantare CAF si dezinvestirea –

surse interne de finantare pe termen lung

CAF – reprezintă o sursă internă de finanţare pe termen lung,

reprezentată de amortizare, provizioane şi profitul net, repartizat

pe investiţii. Provizioanele reprezintă sume constituite de către

bancă pentru a se partaja împotriva riscurilor care pot apărea de-a

lungul desfăşurării creditelor acordate. Dacă pe perioada cât au fost

constituite, riscul nu s-a produs, provizioanele neconsumate pot fi

utilizate pentru autofinanţare. Aceste provizioane trebuie

constituite pe termen limitat. Profitul net poate constitui o sursă

de finanţare pe termen lung, daca nu i s-a dat o altă destinaţie.

Dacă din CAF se scad dividendele, se obţine autofinanţarea netă a

băncii.

Dezinvestirea – este consecinţa vânzării de active fixe. Această

vânzare poate determina obţinerea unor venituri care sunt surse de

investiţii. Dacă sumele obţinute din vânzarea activelor sunt mai mici

decât valoarea neamortizată, înseamnă că avem o deficienţă care poate

influenţa investiţia. În situaţia inversă, în care sumele obţinute

din vânzarea activelor sunt mai mari decat valoarea neamortizată, se

vor obţine venituri ce pot fi utilizate pentru a finanţa noi active.

Activele fixe mai pot fi casate sau înstrăinate prin vânzare ca activ

fix în forma în care ele se află, sau prin vânzare pe elemente

componente. Sumele astfel obţinute pot fi mai mici sau mai mari decât

cheltuielile cu casarea (vânzarea), iar dacă aceste sume sunt mai

mari decât cheltuielile, putem vorbi despre surse proprii interne de

finanţare.

Sursele de finanţare pe termen lung pot fi surse externe proprii

sau atrase. În cadrul surselor externe proprii de finanţare,

emisiunea de acţiuni ocupă locul central.

2.2. Emisiunea de acţiuni – sursă externă proprie de

finanţare pe termen lung

Crearea unei bănci, menţinerea poziţiei pe piaţă şi susţinerea

creşterii economice a acesteia, necesită resurse care să asigure

desfăsurarea în condiţii optime, a activităţilor de exploatare şi

realizarea investiţiilor de dezvoltare. Alegerea resurselor implică

respectarea unor constrângeri de natură juridică (capitalul social

minim necesar pentru crearea unei bănci) şi financiară (asigurarea

solvabilităţii, independenţei financiare şi a rentabilităţii

activităţii economice).

În afară de capitalul iniţial, necesar la momentul constituirii,

băncile au nevoie de capital nou pentru a-şi finanţa activităţile

desfăşurate, creşterea şi păstrarea în echilibru a structurii

capitalului. Acţionarii pot decide noi aporturi sau recurgerea la

împrumuturi.

De-a lungul duratei de existenţă a băncii, capitalul social poate

creşte prin noi aporturi, prin încorporarea rezervelor şi prin

conversia datoriilor băncii (respectiv a creanţelor pe care

creditorii le au asupra acesteia). Creşterea capitalului social

generează:

- modificarea statutului bănciiş

- decizia de a creşte fie numarul de acţiuni emise, fie valoarea

nominală a acţiunilor deja emise (după caz).

Consecinţele financiare ale creşterii capitalului social sunt

diverse, depinzând de tehnica de realizare. De aceea, numai adunarea

generală a acţionarilor poate decide creşterea capitalului social.

Decizia acesteia depinde de efectul creşterii capitalului social

asupra potenţialului financiar, echilibrul financiar şi structurii de

finanţare a băncii.

Acţiunile reprezintă titluri de valoare care conţin părti din

capitalul social al băncii emitente.

Scopul emisiunii de acţiuni este atragerea de lichidităţi, de

creştere de capital sau de schimbare a structurii acţionariatului.

Această nevoie de emisiuni de acţiuni apare în situatia în care

societatea comercială este în criză de lichidităţi şi işi propune

menţinerea sau dezvoltarea activităţii sau se doreşte o modificare a

structurii acţionariatului în sensul apariţiei de acţionari noi.

2.2.1 Creşterea capitalului social prin aporturi bănesti

Creşterea capitalului social, prin noi aporturi băneşti,

constituie un mijloc de finanţare şi de consolidare a capitalului

propriu. Această decizie are ca prim efect creşterea, fie a valorii

nominale, fie a numărului de acţiuni ale societăţii comerciale.

Emisiunea de noi acţiuni se poate realiza prin:

- plasament privat, adresat acţionarilor societăţii comerciale;

- ofertă publică, în scopul atragerii economiilor existente pe

piaţă.

Decizia de a emite noi acţiuni necesită stabilirea: preţului de

emisiune (Pe) şi primei de emisiune (pe).

- Preţul de emisiune (Pe)

În cazul societăţilor comerciale ale căror acţiuni nu sunt

tranzacţionate pe piaţa bursieră (la Bursa de Valori Bucureşti sau pe

piaţa extrabursieră), preţul de emisiune (Pe) este egal cu valoarea

nominală (Vn) a acţiunilor deja emise.

În cazul societăţilor comerciale ale căror acţiuni sunt cotate

pe una din pieţele bursiere, preţul de emisiune (Pe) se alege într-un

interval limitat, pe de o parte de valoarea nominală (Vn) a

acţiunilor deja emise şi pe de alta de preţul (cursul) pe piaţă (Cv)

ale acestora. Prin urmare, preţul de emisiune nu poate fi mai mic

decât valoarea nominală, dar nici superior preţului (cursului) pe

piaţă al acţiunilor deja emise de societatea comercială.

- Prima de emisiune (pe) constituie abaterea dintre preţul de

emisiune a noilor acţiuni şi valoarea nominală a acţiunilor

societăţii comerciale. Valoarea primei de emisiune influenţează

asupra preţului de emisiune, numărului de acţiuni emise pentru

obţinerea capitalului aprobat (de către Adunarea generală

extraordinară) şi dividendelor care se vor plăti în viitor pentru

fiecare acţiune.

În cazul creşterii capitalului printr-un aport în numerar,

acţionarii vechi pot beneficia, conform reglementărilor legale, de un

drept de preemţiune. Adunarea generală extraordinară poate decide

acordarea sau suprimarea acestuia (de exemplu, în cazul recurgerii la

economiile existente pe piaţă).

Acordarea dreptului de preemţiune necesită stabilirea dreptului

preferenţial de subscriere, care constituie un drept de prioritate

acordat acţionarilor vechi. În baza acestuia, acţionarii vechi pot:

- subscrie un număr de acţiuni noi, proporţional cu numărul de

acţiuni pe care le deţin până la data emisiunii;

- achiziţiona acţiunile noi la preţul de emisiune, care este

inferior preţului (cursului) pe piaţă al acţiunilor deja emise.

Prin acordarea dreptului preferenţial de subscriere se evită

următoarele efecte:

- diluarea puterii de decizie;

- diluarea beneficiului (profitului) pe o acţiune;

- diluarea averii acţionarilor vechi.

Valoarea teoretică a dreptului preferenţial de subscriere se

calculează pe baza:

- preţului de emisiune a acţiunilor noi: Pe

- numărului de acţiuni noi: Nn

- numărului de acţiuni vechi: Nv

- preţului (cursului) acţiunii vechi: Cv

Cunoscând că:

- înainte de creşterea capitalului social, numărul de acţiuni

deja emise (vechi) este Nv, iar preţul (valoarea) pe piaţă al

fiecărui acţiuni este Cv;

- decizia de creştere a capitalului pe seama aporturilor băneşti

generează emisiunea unui număr de acţiuni noi Nn, la un preţ de

emisiune Pe,

Atunci, după emisiune, vom avea:

- numărul total de acţiuni ale societăţii este Nv + Nn;

- valoarea teoretică a tuturor acţiunilor este Nv * Cv + Nn *

Pe;

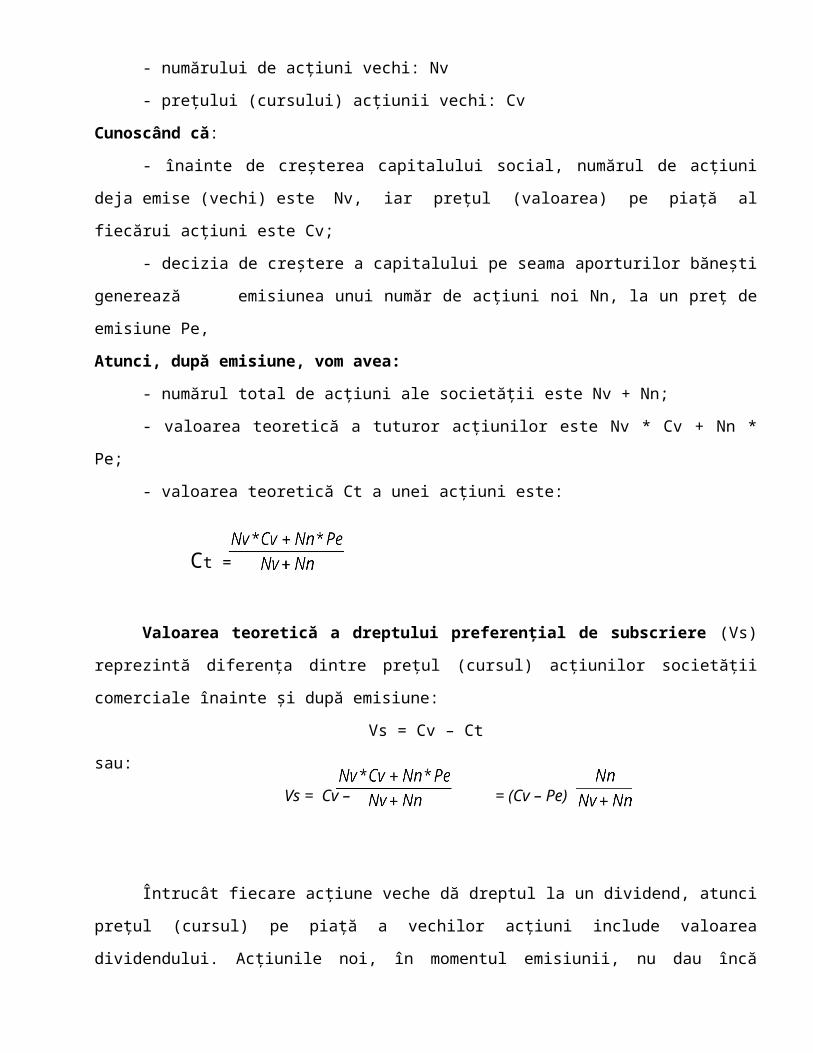

- valoarea teoretică Ct a unei acţiuni este:

Ct =

Valoarea teoretică a dreptului preferenţial de subscriere (Vs)

reprezintă diferenţa dintre preţul (cursul) acţiunilor societăţii

comerciale înainte şi după emisiune:

Vs = Cv – Ct

sau:

Vs = Cv – = (Cv – Pe)

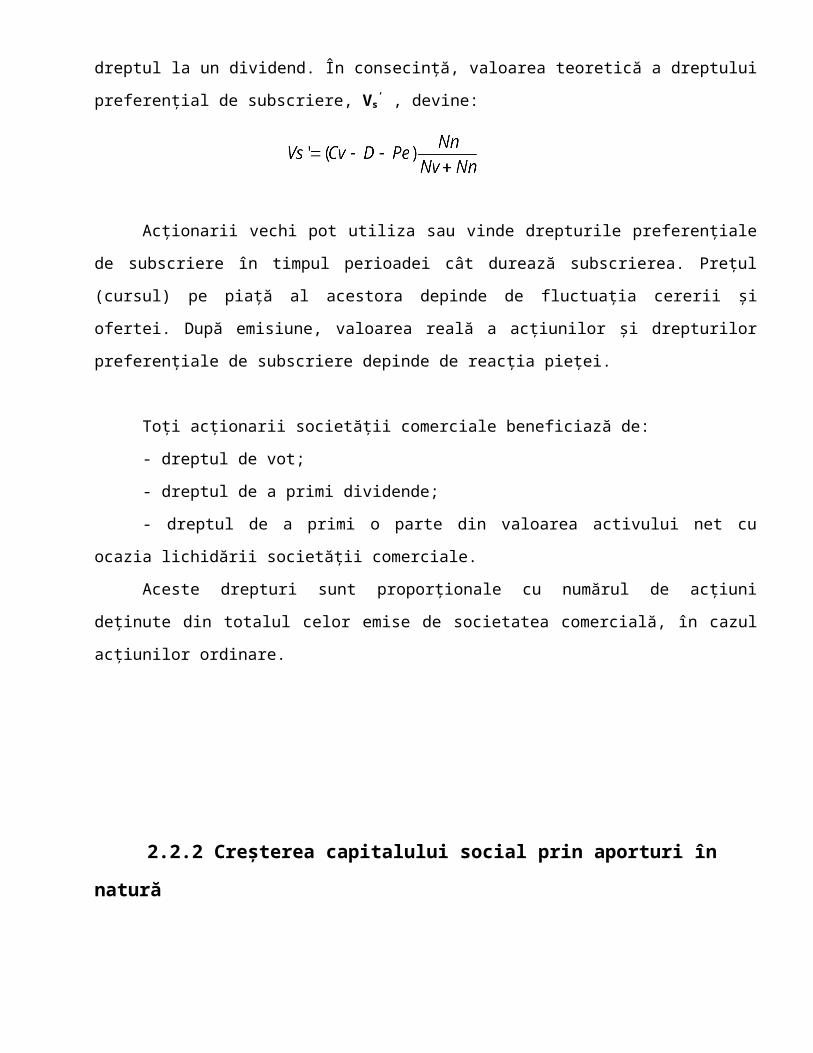

Întrucât fiecare acţiune veche dă dreptul la un dividend, atunci

preţul (cursul) pe piaţă a vechilor acţiuni include valoarea

dividendului. Acţiunile noi, în momentul emisiunii, nu dau încă

dreptul la un dividend. În consecinţă, valoarea teoretică a dreptului

preferenţial de subscriere, Vs’ , devine:

Acţionarii vechi pot utiliza sau vinde drepturile preferenţiale

de subscriere în timpul perioadei cât durează subscrierea. Preţul

(cursul) pe piaţă al acestora depinde de fluctuaţia cererii şi

ofertei. După emisiune, valoarea reală a acţiunilor şi drepturilor

preferenţiale de subscriere depinde de reacţia pieţei.

Toţi acţionarii societăţii comerciale beneficiază de:

- dreptul de vot;

- dreptul de a primi dividende;

- dreptul de a primi o parte din valoarea activului net cu

ocazia lichidării societăţii comerciale.

Aceste drepturi sunt proporţionale cu numărul de acţiuni

deţinute din totalul celor emise de societatea comercială, în cazul

acţiunilor ordinare.

2.2.2 Creşterea capitalului social prin aporturi în

natură

Creşterea capitalului social prin aporturi în natură (de regulă

imobilizări corporale) constituie un mijloc de finanţare prin care se

realizează creşterea capitalului propriu.

Aporturile în natură intervin în diferite situaţii:

- cu ocazia înfiinţării bancii, când trebuie respectată ponderea

maximă a valorii acestora, prevăzută de lege, în totalul capitalului

social;

- pe parcursul existenţei bancii. Această operaţiune

influenţează asupra potenţialului productiv. În consecinţă, evaluarea

aporturilor în natură prezintă importanţă. O supraevaluare generează

o creştere parţial fictivă a capitalului social ce nu asigură

creşterea potenţialului productiv, influenţează negativ asupra

egalităţii între acţionari şi asupra dividendelor distribuite, iar

drepturile creditorilor sunt puse în pericol.

- în cazul operaţiunilor de fuziune, când banca absorbantă

primeşte ca aport ansamblul bunurilor deţinute de banca absorbită.

Când cuprinde o parte a activului bancii aportoare, aceasta nu

dispare, fiind vorba de o operaţiune de absorbţie parţială.

În urma acestei operaţiuni, recompensarea sub formă de acţiuni

poate să rămână în portofoliul acesteia sau poate fi distribuită

acţionarilor săi (societatea comercială aportoare).

- în cazul operaţiunilor de sciziune, aporturile, care provin de

la banca care se dezmembrează, pot fi destinate la două sau mai multe

societăţi comerciale beneficiare. Creşterile de capital prin

emisiunea de acţiuni apar la societăţile comerciale care preiau

aporturile.

2.3. Sursele de finanţare pe termen lung atrase

2.3.1. Finanţarea prin intermediul pieţei

obligaţiunilor

În condiţiile în care piaţa monetară a creditului ocupă un loc

important în finanţarea societăţilor comerciale, apariţia pieţei

obligaţiunilor contribuie la diversificarea deciziilor de finanţare.

A. Accesul pe piaţa obligaţiunilor

Piaţa obligaţiunilor permite finanţarea strategiilor

investiţionale, orientate spre creşterea patrimoniului societăţii

comerciale. Recurgerea la potenţialul de finanţare al pieţei

obligaţiunilor permite anticipări cu privire la periodicitatea şi

nivelul (fix sau fluctuant) fluxurilor destinate recompensării

capitalului solicitat.

Se impune a preciza că numai societăţile de capital au acces la

capitalurile disponibile pe piaţa obligatară. Restul societăţilor

comerciale rămân dependente de capitalurile proprii (externe şi

interne) şi de potenţialul de finanţare al pieţei monetare a

creditului.

Societăţile comerciale care împrumută capitaluri de pe piaţa

obligatară intră în legătură cu mai mulţi investitori. Aceştia

primesc titluri financiare obligatare, care sunt negociate şi cotate

pe piaţa bursieră.

Finanţarea prin intermediul pieţei obligaţiunilor necesită a se

avea în vedere evoluţia instrumentelor (titlurilor financiare)

obligatare, sub aspectul drepturilor oferite investitorilor şi al

recompensării capitalului împrumutat de societatea comercială.

Diversificarea instrumentelor (titlurilor financiare sau

valorilor mobiliare) obligatare permite o flexibilizare a finanţării.

B. Caracteristici financiare

Decizia de a emite obligaţiuni necesită stabilirea

caracteristicilor financiare ale emisiunii. Acestea sunt:

- valoarea suma totală a împrumutului obligatar. Aceasta nu

poate depăşi trei pătrimi din capitalul social vărsat, conform

ultimului bilanţ contabil aprobat;

- valoarea nominală, care reprezintă valoarea unei obligaţiuni.

Pe baza valorii nominale şi a ratei dobânzii se calculează valoarea

dobânzii, care este plătită de societatea comerciale pentru o

obligaţiune deţinătorului acesteia;

- rata dobânzii, care reprezintă venitul plătit de societatea

comercială deţinătorilor de obligaţiuni. Trebuie să se precizeze dacă

rata dobânzii este fixă sau are un caracter variabil. În ultimul caz,

se precizează variabilele financiare pe baza cărora se realizează

actualizarea ratei dobânzii;

- preţul de emisiune, care reprezintă suma plătită de

investitori pentru o obligaţiune cumpărată în momentul emisiunii,

respectiv venitul încasat de societatea comercială – emitentă pentru

un titlu;

- prima de emisiune, care reprezintă abaterea dintre valoarea

nominală şi preţul de emisiune. Emisiunea se poate face cu primă sau

fără primă de emisiune;

- preţul de rambursat, care reprezintă suma încasată de

investitori pentru o obligaţiune deţinută, în momentul amortizării

împrumutului, respectiv venitul plătit de societatea comercială

emitentă pentru un titlu amortizat;

- prima de rambursat, care reprezintă abaterea dintre preţul de

rambursat şi valoarea nominală. Emisiunea se poate face cu primă sau

fără primă de rambursat;

- amortizarea împrumutului, care reprezintă rambursarea acestuia

conform tabloului de amortizare. Se precizează tehnica de amortizare

şi ritmul amortizării.

a). Tehnica de amort izare poate fi:

- tragere la sorţi: la anumite intervale a unui număr de

titluri. În acest caz se stabilesc anuităţile de amortizare iar

amortizarea efectivă se realizează prin tragere la sorţi sau prin

cumpărarea la bursă, proporţia fiind prevăzută în contractul de

emisiune

- prin răscumpărare: când emitentul cumpără retrăgând de pe

piaţă titluri de o anumită valoare. Preţul de răscumpărare este

considerat preţ de rambursare.

- prin amortizare anticipată: faţă de datele înscrise în tabloul

de amortizare, emitentul poate să stabilească condiţiile în care să

se procedeze la rambursarea anticipată a împrumutului

Rambursarea anticipată apare atunci când:

- preţul (cursul) de vânzare pe piaţa bursieră este inferior

preţului de rambursat, iar societatea comercială decide să răscumpere

o parte din titluri, în funcţie de disponibilităţile monetare de care

dispune;

- costul unui împrumut de substituţie este mai avantajos decât

împrumutul contractat de emitent. La nivelul societăţii comerciale,

alături de fluxul capitalul rambursat, apare un flux generat de plata

unei prime de rambursat, cu caracter penalizator, în favoarea

investitorului;

- investitorul solicită rambursarea anticipată, fie pentru a se

proteja împotriva scăderii venitului, generată de reducerea

randamentului plasamentului, comparativ cu alte oportunităţi

existente pe piaţă, fie pentru a obţine lichidităţi.

La nivelul societăţii comerciale emitente, alături de fluxul

capitalului rambursat, apare un flux diminuat al dobânzii plătite,

întrucât investitorul este obligat să plătească o penalizare, care se

calculează asupra valorii acestora.

b). Ritmul amortizării poate fi progresiv, constant, la sfârşit

În cazul amortizării progresive, anuităţile (valoarea dobânzii

plus valoarea amortizată) sunt constante. Deci, fluxurile de plăţi

generate de serviciul datoriei sunt constante.

Amortizarea prin anuităţi constante se poate realiza:

- la valoarea nominală;

- la un preţ de rambursare superior valorii nominale;

Valoarea anuităţilor se determină după formula:

unde K

reprezintă valoarea împrumutului obligatar

Amortismentele anuale se determină ca diferenţă dintre valoarea

anuităţii anuale şi valoarea dobânzii anuale.

Numărul obligaţiunilor care se rambursează în primul an se poate

determina folosind două formule şi anume:

sau

unde: Nr – numărul obligaţiunilor răscumpărate în fiecare an;

a – amortismentul;

VN - valoarea nominală.

N - numărul de obligaţiuni emise.

Numărul de obligaţiuni răscumpărate în anii următori se obţine

astfel:

Nr2 = Nr1 (1+i)

Nr3 = Nr2 (1+i)

………………

Nrm = Nrm-1 (1+i)

Amortismentele se stabilesc înmulţind numărul obligaţiunilor ce

se rambursează cu valoarea nominală a acestora.

În cazul în care rambursarea se realizează cu primă de

rambursare la valoarea anuităţii calculate se adaugă valoarea primei

de rambursare anuale, determinată ca produs între numărul de

obligaţiuni rambursate anual şi valoarea primei de rambursare. Prima

de rambursare se determină ca diferenţă dintre preţul de rambursare

şi valoarea nominală.

În cazul amortizării constante, fluxul global al plăţii cuprinde

fluxul de capital rambursat care este constant în fiecare an şi

fluxul valorii dobânzilor care descreşte în timp. Prin urmare,

obligaţia financiară, reprezentată de serviciul datoriei, este mai

mare la începutul duratei de viaţă a împrumutului obligatar. 28

În cazul amortizării la sfârşit, fluxurile dobânzilor plătite în

fiecare an sunt constante. În ultimul an de viaţă, apare fluxul

capitalului rambursat. Pentru a diminua efectul rambursării

integrale, la sfârşit, la nivelul societăţii comerciale se constituie

un fond de rambursare (sinking fund), unde se capitalizează anual

capitalul care trebuie să fie rambursat la sfârşitul duratei de viaţă

a împrumutului obligatar.

C. Efecte antrenate de finanţarea de pe piaţa obligaţiunilor

Finanţarea societăţilor comerciale prin intermediul pieţei

obligaţiunilor produce efecte asupra gestiunii financiare a acestora:

- în momentul emisiunii. Pe seama fluxului monetar global,

reprezentat de venitul net al societăţii comerciale, lichidităţile şi

potenţialul de finanţare cresc. Asupra venitului net influenţează

comisioanele şi cheltuielile legate de emisiune, care se scad din

venitul brut. Acesta, la rândul său este influenţat de numărul

obligaţiunilor emise şi de preţul de emisiune. Existenţa unei prime

de emisiune creşte costul capitalului împrumutat de societatea

comercială, dar este avantajoasă pentru investitori (sporeşte

rentabilitatea plasamentului);

- pe parcursul duratei de viaţă a împrumutului. Gestiunea

trezoreriei este influenţată de periodicitatea şi valoarea fluxurilor

monetare, generate de plata dobânzilor şi influenţate de

caracteristicile tehnicii de amortizare.

Alături de aceste efecte cu caracter general, pot apărea şi

altele cu caracter specific. Acestea din urmă apar în situaţia în

care societatea comercială emite obligaţiuni care pun în discuţie

transformarea dreptului de creanţă a investitorilor obligatari într-

un drept de proprietate, ori au ataşat un drept de proprietate.

Practic, se produce transformarea capitalului împrumutat în capital

propriu.

2.3.2. Împrumuturile pe termen lung

Reprezintă o altă formă de finanţare,fiind fonduri atrase de la

instituţii specializate în acordarea de credite. Aceste împrumuturi

acordă pentru finanţarea unor instituţii pe termen lung. Principii de

creditare sau de finanţare:

a) Credibilitatea – se referă la verificarea beneficiarului

creditului, a capacităţii lui de a utiliza şi restitui creditul

respectiv.

b) Forma contractuală – adică relaţiile de creditare au la bază

un contract în care se prevede obiectul creditului, valoarea

acestuia, modalitatea de rambursare, dobânzile, penalizările sau alte

clauze care definesc această formă de împrumut.

c) Destinaţia creditului – în general, creditele se acordă

pentru anumite destinaţii care trebuie respectate, aşadar în

prealabil se întocmeşte un plan de fezabilitate prin care se arată

care este destinaţia creditului.

d) Gajul sau garanţia – în ţara noastră se practică gajul prin

valori mobiliare, adică, ca şi garanţie se pot folosi activele

mobilizate (utilajele) sau activele financiare.

Creditul se poate acorda n urma efectuării unui plan de afaceri.

Criteriile de acordare a creditelor sunt: riscul şi bonitatea

A) Riscul – îmbracă următoarele forme:

- Riscul de insolvabilitate, care se referă la incapacitatea de

rambursare a creditului. Dacă efectele estimate a se degaja în urma

utilizării creditului nu se realizează la nivelul scontat poate duce

la lipsa capacităţii de restituire a creditului.

- Riscul de lichiditate, se referă la insuficienţa

lichidităţilor la termenele de rambursare a creditelor şi a

dobânzilor, aşadar dereglarea fluxurilor de încasări şi plăţi poate

conduce la insuficienţa lichidităţilor.

- Riscul de neachitare a dobânzilor la dobânzile neachitate, se

referă la majorările care se aplică la dobânzile neachitate, creând o

obligaţie a întreprinderii faţă de bancă suplimentară.

- Riscul eroziunii prin inflaţie, se referă la efectele negative

ale inflaţiei asupra împrumuturilor acordate. De exemplu dacă rata

inflaţiei este de 8% trebuie pusă o rată a dobânzii de cel puţin

egală cu rata inflaţiei.

Toate aceste riscuri trebuie să fie identificate, evaluate şi

prevenite în orice negociere de împrumut, trebuie identificare

riscurile de exploatare, financiare şi cele de faliment şi trebuie

determinată probabilitatea de apariţie a acestora.

B) Bonitatea – include indicatorii precum şi lichiditatea,

solvabilitatea, rentabilitatea şi ratele echilibrului financiar.

2.4. Particularităţi şi exemple de finanţare pentru

instituţiile financiare

2.4.1. Depozitele – principala resursă financiară a

băncilor

Operatiunile pasive – de atragera a resurselor

a) Depozitele – principala resursă, aduc 60-70% din totalul

finanţărilor unei bănci. Ele pot fi privite din doua

puncte de vedere :

- sunt o forma de existenţă a monedei ( sub

forma banilor de cont);

- sunt sume temporar disponibile în economie;

Depozitele au doua forme : depozite la vedere şi depozite la

termen.

Depozitele la vedere sunt reprezentate de conturile de

disponibilităţi ale agenţilor economici şi conturile curente ale

populaţiei din care aceştia fac plaţi, respectiv în care se

înregistreaza încasări.

Depozitele la vedere oscileaza de la o zi la alta ca urmare a

operaţiunilor dispuse de titular, băncile utilizând într-o proporţie

scăzuta aceste depozite în operaţiunile aducătoare de venit, precum

cele de creditare şi prin urmare băncile vor bonifica dobânzi foarte

reduse la acest tip de depozite.

Depozitele la termen sunt reprezentate de conturile de economii

ale populaţiei sau de conturile de acumulări ale întreprinderilor.

Depozitele la termen sunt reprezentate de nişte convenţii, contracte

încheiate între depozitar (banca) şi deponent (o firma sau o personă

fizică) prin care deponentul pune la dispoziţia băncii o sumă

determinata de bani, pe un anumit termen, iar banca se obligă să

restituie la scadenţă suma şi să-i plătească o anumită dobandă.

Depozitele la termen sunt utilizate pe scară largă de către bănci în

operaţiunile de plasament (creditare), deci încaseaza venituri şi pot

plăti deponenţilor o dobândă mai mare aproape de media pieţii. În

cazul în care deponentul solicită restituirea sumei înaintea

scadenţei, banca va onora solicitarea dar îl va penaliza plătindu-i

dobânda la vedere.

b) Împrumuturile primite – o banca poate primi împrumuturi fie de

la Banca Centrala sau de la celelalte bănci comerciale din sistem.

Relatiile de împrumut dintre băncile comerciale formează obiectul

pieţei monetare, piaţa pe care operatorii sunt în exclusivitate

băncile. Împrumuturile care se schimbă între bănci pe această piaţă

au două caracteristici: au termene de acordare foarte scurte

(overnight- 12 ore, next week – o săptămână) şi sunt foarte scumpe

(au dobânzi foarte mari).

Ponderea împrumuturilor în totalul pasivului este de 20-30%.

c) Capitalul propriu – (6-7%) este format din capitalul

social (care provine de la acţionari şi care in UE este de 5 milioane

euro, trebuie vărsat integral la înfiinţare şi exclusiv în formă

bănească) şi fondurile proprii constituite din profit ( fondul de

rezervă, fondul de dezvoltare, rezerva generală pentru riscul la

credite).

Operaţiuni active – de atragere a resurselor

a) Numerar si disponibil în conturi la alte bănci (3-5%) – banca

păstrează o parte din resurse sub formă de numerar pentru: a putea

răspunde solicitărilor de retragere de depozite formulate de

clientelă si a răspunde solicitărilor de numerar ale întreprinderii

(pentru plata salariilor de exemplu).

b) Plasamentele în titluri, adică în acţiuni, obligaţiuni, bonuri

de tezaur, alte tituluri publice, hârtii de comerţ, etc (20-30%).

Băncile preferă plansamentele în titluri pentru că au doua

caracteristici importante: sunt rentabile (banca castigă dividentele

de pe urma acţiunilor , respectiv dobânzi de pe urma obligaţiunilor)

şi sunt lichide (fiind tranzacţionate la bursa pe pieţele de capital,

dacă are nevoie de bani, banca le poate vinde imediat).

c) Creditele acordate – reprezinta activul predilect al băncilor

comerciale pentru că reprezintă 60-70% din totalul activului. Prin

credit bancar se intelege o operaţiune contractuală între bancă în

calitate de creditor, pe de o parte şi firmă/persoană fizică în

calitate de debitor pe de alta parte, prin care banca pune la

dispoziţia debitorului o suma de bani pe un anumit termen, iar

debitorul se obligă să ramburseze suma primită şi să-i plătească

băncii o anumita dobândă. Creditele acordate de bănci aduc acestora

cele mai mari câstiguri, dar nu sunt lichide, adică băncile nu le pot

răscumpara înainte de scadenţă.

În afară de operaţiunile amintite anterior, băncile mai prestează

clientelei şi o serie de servicii precum:

Plăti şi decontări;

Emiteri de instrumente de plată şi intrumente monetare;

Acordă garanţii/angajamente;

Schimb valutar;

Operaţiuni cu metale pretioase;

Administrarea, custodia şi tranzacţionarea titlurilor

de valoare;

Consultanţă economică;

Închirieri de casete şi seifuri bancare;

Leasing, factoring (operaţiuni moderne);

Exista foarte multe tipuri de bănci comerciale, acestea

putand fi clasificate în raport cu următoarele criterii:

Operaţiunile efectuate:

Bănci comerciale universale;

Bănci comerciale specializate- specialitatea se poate face

în raport cu o categorie de operaţiuni (creditare,

depozitare) sau în raport cu o ramură economică;

Clientela deservită:

Bănci comerciale de ratail - au ca şi clienti persoane

fizice şi IMM-uri (reţea foarte largă);

Bănci comerciale angro – sunt deschise clientelei

corporative (întrepeinderi mari).

2.4.2. Liniile de credit deschise la băncile mamă, sau

liniile de credit deschise la Băncile Centrale sau BERD,

BEI

Pentru atragerea de capital necesar rulării operaţiunilor curente

sau investiţionale, băncile mai pot apela la liniile de credit

deschise la băncile mama. Acest exemplu este graitor pentru piaţa

bancară din Romania, unde peste 80% din aceasta este deţinută de

bănci cu capital străin.

Premergător crizei financiare apărute in 2008, principala sursă de

finanţare a băncilor cu capital străin din Romania o reprezentau

creditele acordate de acţionariatul majoritar al băncii, în speţă

băncile austriece, franţuzeşti sau greceşti.

Totodată, băncile comerciale importante se finanţează cu euro de

pe piaţă la o rată a dobânzii egală cu Euribor, în timp ce băncile

mai mici care nu sunt prezente activ pe pieţele financiare europene,

precum şi filialele băncilor mamă se finanţează la costuri egale cu

Euribor plus o marjă de risc. Atunci când acordă credite in EURO

către persoanele fizice (credite de consum, credite imobiliare,

credite ipotecare, etc) sau către companii, băncile comerciale adaugă

la rata dobânzii la care se finanţează ele de pe pieţele financiare

europene (Euro plus marja lor de risc), o marjă suplimentară în

funcţie de riscul clienţilor băncii respective şi de marja de profit

pe care o doreşte banca.

În scopul accesării şi finanţării resurselor puse la dispoziţie de

Uniunea Europeană, băncile mai pot accesa credite de la BERD sau BEI

pentru a veni în întampinarea IMMurilor.

Related Documents