DISTRIBUI˙ES MULTIVARIADAS Rafael Carneiro da Costa UNIVERSIDADE FEDERAL DO CEAR` - UFC FACULDADE DE ECONOMIA, ADMINISTRA˙ˆO, ATU`RIA E CONTABILIDADE DEPARTAMENTO DE ECONOMIA APLICADA - DEA Novembro 2013 Rafael Costa (CAEN) DISTRIBUI˙ES MULTIVARIADAS 11/13 1 / 22

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DISTRIBUIÇÕES MULTIVARIADAS

Rafael Carneiro da Costa

UNIVERSIDADE FEDERAL DO CEARÁ - UFCFACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ECONOMIA APLICADA - DEA

Novembro 2013

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 1 / 22

INTRODUÇÃO

Em muitos casos, o resultado de um experimento pode sercaracterizado por mais de uma v.a.

ExampleConsidere as seguintes variáveis:X : renda;Y : gastos totais da família; eZ : tamanho da família.Se o experimento em análise for a compra de um novo carro, é fácilperceber que o possível resultado dependerá destas 3 variáveis: (X ,Y ,Z ).

Suas distribuições devem ser analisadas portanto conjuntamente.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 2 / 22

INTRODUÇÃO

Em muitos casos, o resultado de um experimento pode sercaracterizado por mais de uma v.a.

ExampleConsidere as seguintes variáveis:X : renda;Y : gastos totais da família; eZ : tamanho da família.Se o experimento em análise for a compra de um novo carro, é fácilperceber que o possível resultado dependerá destas 3 variáveis: (X ,Y ,Z ).

Suas distribuições devem ser analisadas portanto conjuntamente.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 2 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (1 [Função de distribuição conjunta])Sejam X e Y duas variavéis aleatórias. Então a funçãoFXY (x , y) = P(X � x e Y � y) é chamada a função de distribuiçãoconjunta.

observação: Como a função de distribuição é geralmenterepresentada por F (.) e a função densidade por f (.), o subscrito XY éusado para identi�car o fato que as v.a.�s em questão são X e Yconjuntamente.

A função distribuição conjunta tem as seguintes propriedades:

1 FXY (x ,∞) e FXY (∞, y) são funções de distribuição univariada, comofunções de x e y , respectivamente.

2 FXY (�∞, y) = FXY (x ,�∞) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 3 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (2 [Função de probabilidade ou densidade conjunta])

Função de Probabilidade Discreta: fXY (x , y) = P(X = x ,Y = y)

Função Densidade Contínua: fXY (x , y) =∂2F (x ,y )

∂x∂y e, por isso,

FXY (x , y) =R x�∞

R y�∞fXY (u, v)dudv

observação: Note que para a função densidade conjunta existir nocaso contínuo, FXY (x , y) deve ter derivadas parciais cruzadascontínuas.

A função densidade bivariada satisfaz as condições:

fXY (x , y) � 0 eR x�∞

R y�∞dF (x , y) = 1

onde dF (x , y) é a análoga bivariada de dF (x).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 4 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (2 [Função de probabilidade ou densidade conjunta])

Função de Probabilidade Discreta: fXY (x , y) = P(X = x ,Y = y)

Função Densidade Contínua: fXY (x , y) =∂2F (x ,y )

∂x∂y e, por isso,

FXY (x , y) =R x�∞

R y�∞fXY (u, v)dudv

observação: Note que para a função densidade conjunta existir nocaso contínuo, FXY (x , y) deve ter derivadas parciais cruzadascontínuas.

A função densidade bivariada satisfaz as condições:

fXY (x , y) � 0 eR x�∞

R y�∞dF (x , y) = 1

onde dF (x , y) é a análoga bivariada de dF (x).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 4 / 22

DISTRIBUIÇÕES BIVARIADAS

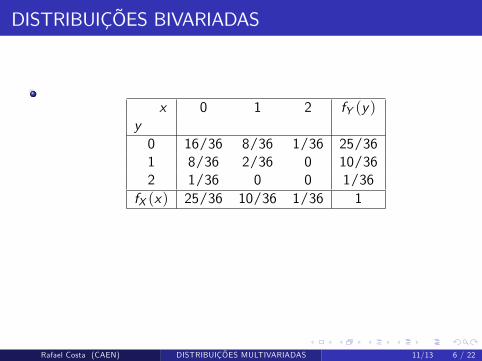

ExampleUm par de dados é lançado. Seja X o número de vezes em que o resultadoque sai é "3" e Y o número de vezes que o resultado que sai é "5".Deseja-se aqui derivar a probabilidade conjunta de X e Y . Note que Sconsiste de 36 pontos (62), cada um com probabilidade 1/36; e tambémque X e Y podem tomar apenas os valores 0,1 ou 2. O evento conjuntoocorre quando os resultados inidividuais são ou (3,5) ou (5,3). PortantoP(X=1,Y=1)=2/36. Ao similarmente enumerar as possibilidades em cadacaso, pode-se derivar as outras probabilidades conjuntas, conforme atabela a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 5 / 22

DISTRIBUIÇÕES BIVARIADAS

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.

Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

x 0 1 2 fY (y)y0 16/36 8/36 1/36 25/361 8/36 2/36 0 10/362 1/36 0 0 1/36

fX (x) 25/36 10/36 1/36 1

Note que P(X = 0) = P(X = 0,Y = 0) + P(X = 0,Y =1) + P(X = 0,Y = 2) = 25/36.Perceba que isto pode ser generalizado para a obtenção da funçãodensidade individual de X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 6 / 22

DISTRIBUIÇÕES BIVARIADAS

Então:

fX (x) = P(X = x) = P(X = x ,Y = 0) + P(X = x ,Y = 1)

+P(X = x ,Y = 2)

do fato que o evento X = x pode ser particionado em 3 eventosdisjuntos.

Desta forma, pode-se obter fX (x) e fY (y), que são chamadasdistribuições marginais.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 7 / 22

DISTRIBUIÇÕES BIVARIADAS

Então:

fX (x) = P(X = x) = P(X = x ,Y = 0) + P(X = x ,Y = 1)

+P(X = x ,Y = 2)

do fato que o evento X = x pode ser particionado em 3 eventosdisjuntos.

Desta forma, pode-se obter fX (x) e fY (y), que são chamadasdistribuições marginais.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 7 / 22

DISTRIBUIÇÕES BIVARIADAS

De�nition (3 [densidade marginal])

Se X e Y são v.a.�s discretas, então fX (x) = ∑y fXY (x , y) é adistribuição marginal de X e fY (y) = ∑x fXY (x , y) é a distribuiçãomarginal de Y. No caso contínuo, fX (x) =

RY fXY (x , y)dy é a densida

de marginal de X e fY (y) =RX fXY (x , y)dx é a densidade marginal de

Y.

Example (Continuação)Suponha que X = 1 já ocorreu. Pode-se então perguntar: "Qual é aprobabilidade que Y = 0 dado que X = 1?". Tem-se então

P(Y = 0jX = 1) = P(Y = 0,X = 1)P(X = 1)

=836� 1036= 0, 8

Ao proceder de maneira similar para todos os casos, obtém-se adistribuição condicional de Y dado X.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 8 / 22

DISTRIBUIÇÕES BIVARIADAS

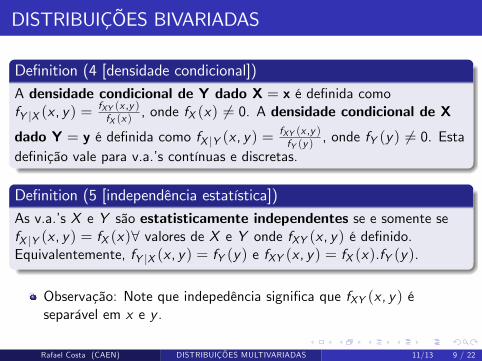

De�nition (4 [densidade condicional])A densidade condicional de Y dado X = x é de�nida comofY jX (x , y) =

fXY (x ,y )fX (x )

, onde fX (x) 6= 0. A densidade condicional de Xdado Y = y é de�nida como fX jY (x , y) =

fXY (x ,y )fY (y )

, onde fY (y) 6= 0. Estade�nição vale para v.a.�s contínuas e discretas.

De�nition (5 [independência estatística])As v.a.�s X e Y são estatisticamente independentes se e somente sefX jY (x , y) = fX (x)8 valores de X e Y onde fXY (x , y) é de�nido.Equivalentemente, fY jX (x , y) = fY (y) e fXY (x , y) = fX (x).fY (y).

Observação: Note que indepedência signi�ca que fXY (x , y) éseparável em x e y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 9 / 22

DISTRIBUIÇÕES BIVARIADAS

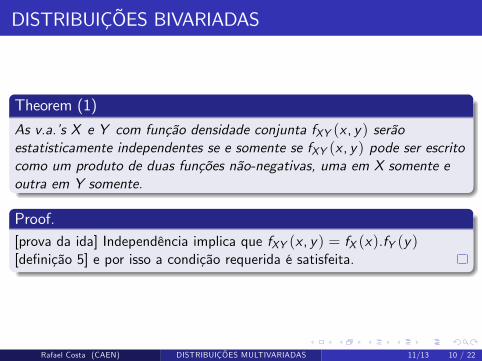

Theorem (1)

As v.a.�s X e Y com função densidade conjunta fXY (x , y) serãoestatisticamente independentes se e somente se fXY (x , y) pode ser escritocomo um produto de duas funções não-negativas, uma em X somente eoutra em Y somente.

Proof.[prova da ida] Independência implica que fXY (x , y) = fX (x).fY (y)[de�nição 5] e por isso a condição requerida é satisfeita.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 10 / 22

DISTRIBUIÇÕES BIVARIADAS

Proof.[prova da volta] Suponha que fXY (x , y) = g(x).h(y). Então, para v.a.�scontínuas, pela de�nição 3 [densidade marginal],

fX (x) =Z ∞

�∞g(x)h(y)dy = k1g(x)

fY (y) =Z ∞

�∞g(x)h(y)dx = k2h(y)

onde k1 e k2 são constantes independentes de x e y . Por isso,

fXY (x , y) =fX (x)k1

.fY (y)k2

=1

k1.k2.fX (x).fY (y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 11 / 22

DISTRIBUIÇÕES BIVARIADAS

Proof.

[prova da volta (continuação)] É fácil mostrar que k1.k2 = 1, queestabelecerá o inverso:

1 =R ∞�∞

R ∞�∞fXY (x , y)dxdy =

R ∞�∞

R ∞�∞g(x)h(y)dxdy

=hR ∞�∞g(x)dx

i hR ∞�∞h(y)dy

i= k1.k2

Theorem (2)Se X e Y são estatísticamente independentes e a, b, c , d são constantesreais com a < b e c < d, então

P(a < X < b, c < Y < d) = P(a < x < b).P(c < Y < d)

Proof.[prova] Exercício da Lista no3.Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 12 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

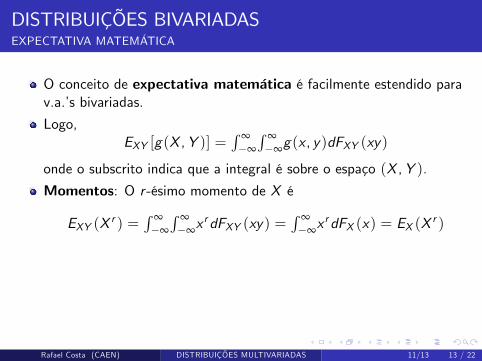

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

O conceito de expectativa matemática é facilmente estendido parav.a.�s bivariadas.

Logo,EXY [g(X ,Y )] =

R ∞�∞

R ∞�∞g(x , y)dFXY (xy)

onde o subscrito indica que a integral é sobre o espaço (X ,Y ).

Momentos: O r -ésimo momento de X é

EXY (Xr ) =

R ∞�∞

R ∞�∞x

rdFXY (xy) =R ∞�∞x

rdFX (x) = EX (Xr )

Momentos Conjuntos:

EXY (XrY s ) =

R ∞�∞

R ∞�∞x

r y sdFXY (xy)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 13 / 22

DISTRIBUIÇÕES BIVARIADASEXPECTATIVA MATEMÁTICA

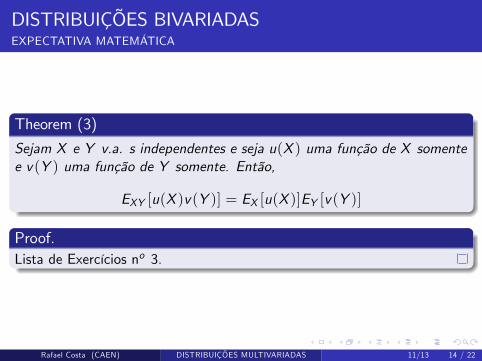

Theorem (3)

Sejam X e Y v.a. s independentes e seja u(X ) uma função de X somentee v(Y ) uma função de Y somente. Então,

EXY [u(X )v(Y )] = EX [u(X )]EY [v(Y )]

Proof.Lista de Exercícios no 3.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 14 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .

Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

O mais importante momento conjunto é a covariância entre X e Y .Ela é de�nida como

σXY = Cov(X ,Y ) = EXY [(X � µX )(Y � µY )] = EXY (XY )� µX µY

onde µX = E (X ) e µY = E (Y ).

No caso contínuo, esta toma a forma

σXY =R ∞�∞

R ∞�∞(x � µX )(y � µY )fXY (x , y)dxdy

E no caso discreto ela é

σXY = ∑x ∑y (x � µX )(y � µY )fXY (x , y)

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 15 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .

Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Como antes, as variâncias podem ser de�nidas comoσ2X = E [(X � µX )

2] = E (X 2)� µ2X eσ2X = E [(Y � µY )

2] = E (Y 2)� µ2Y .Para melhor entendimentyo da covariância, suponha que X e Y sãov.a.�s que são positivamente relacionadas, de modo que Y aumentaquando X cresce, como ilustrado na �gura a seguir:

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 16 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

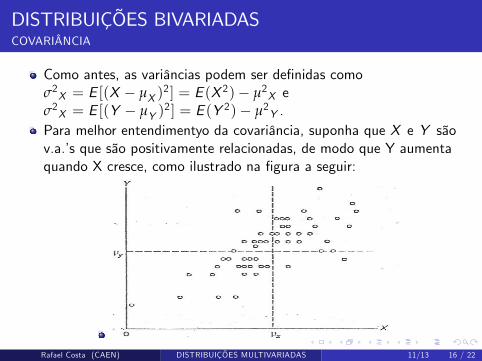

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).

Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCOVARIÂNCIA

Os círculos representam pares de valores X e Y que são possíveisresultados. As linhas pontilhadas indicam as médias µX e µY .

Ao mover os eixos para as linhas pontilhadas com origem em(µX , µY ), pode-se ver que Xi � µX e Yi � µY são as distâncias danova origem, para os pontos (Xi ,Yi ).Note que os pontos no 1o e 3o quadrantes farão o produto(X � µX )(Y � µY ) positivo, porque os termos individuais ou sãoambos positivos ou ambos negativos.

Em contraste, os pontos no 2o e 4o quadrantes farão o produtonegativo, porque um dos termos é positivo e o outro é negativo.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 17 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .

Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.

Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.

Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

A quantidade

ρXY =σXY

σX σY=

Cov(X ,Y )[Var(X )Var(Y )]1/2

é chamada coe�ciente de correlação entre X e Y .Se X e Y são positivamente relacionados (quando X aumenta, Ytambém aumenta), então a covariância será positiva e por isso ρXYserá positivo.

Se Cov(X ) = 0, então ρXY = 0, caso em que X e Y são nãocorrelacionados.Se X e Y são independentes, então fXY (x , y) = fX (x).fY (y), logoEXY (XY ) = EX (X )EY (Y ). Por isso, σXY = 0 e ρXY = 0 se duasv.a.�s são independentes.Note que o inverso não necessariamente ocorrre.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 18 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

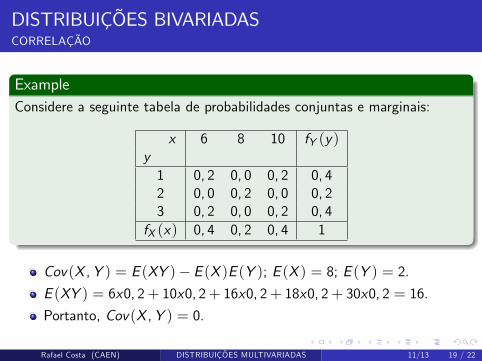

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.

E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

ExampleConsidere a seguinte tabela de probabilidades conjuntas e marginais:

x 6 8 10 fY (y)y1 0, 2 0, 0 0, 2 0, 42 0, 0 0, 2 0, 0 0, 23 0, 2 0, 0 0, 2 0, 4

fX (x) 0, 4 0, 2 0, 4 1

Cov(X ,Y ) = E (XY )� E (X )E (Y ); E (X ) = 8; E (Y ) = 2.E (XY ) = 6x0, 2+ 10x0, 2+ 16x0, 2+ 18x0, 2+ 30x0, 2 = 16.

Portanto, Cov(X ,Y ) = 0.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 19 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .

Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Mas X e Y não são independentes, porque P(X = 6,Y = 2) = 0,mas P(X = 6) = 0, 4 e P(Y = 2) = 0, 2. Por isso, X e Y não sãoindependentes.

Theorem (4)

jρXY j � 1 ou �1 � ρXY � 1.

Observação 1: ρXY mensura apenas uma relação linear entre X e Y .Observação 2: Se ρXY = �1, então há uma relação linear exata entreX e Y .

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 20 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Theorem (5)

Var(aX + bY ) = a2Var(X ) + 2abCov(X ,Y ) + b2Var(Y ).

Proof.E (aX + bY ) = aµX + bµYVar(aX + bY ) = Ef[(aX + bY )� E (aX + bY )]2gVar(aX + bY ) = E [(aX + bY � aµX � bµY )

2]Var(aX + bY ) = Ef[a(X � µX ) + b(Y � µY )]

2gA simples expansão acima gera os resultados.

Prove que Var(X + Y ) = Var(X ) + Var(Y ) + 2Cov(X ,Y ).

Mostre que, se X e Y são independentes, entãoVar(X + Y ) = Var(X � Y ) = Var(X ) + Var(Y ).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 21 / 22

DISTRIBUIÇÕES BIVARIADASCORRELAÇÃO

Theorem (5)

Var(aX + bY ) = a2Var(X ) + 2abCov(X ,Y ) + b2Var(Y ).

Proof.E (aX + bY ) = aµX + bµYVar(aX + bY ) = Ef[(aX + bY )� E (aX + bY )]2gVar(aX + bY ) = E [(aX + bY � aµX � bµY )

2]Var(aX + bY ) = Ef[a(X � µX ) + b(Y � µY )]

2gA simples expansão acima gera os resultados.

Prove que Var(X + Y ) = Var(X ) + Var(Y ) + 2Cov(X ,Y ).

Mostre que, se X e Y são independentes, entãoVar(X + Y ) = Var(X � Y ) = Var(X ) + Var(Y ).

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 21 / 22

EXPECTATIVA CONDICIONAL

De�nition (6)

Sejam X e Y v.a.�s contínuas e g(Y ) uma função contínua. Então aexpectativa condicional de g(Y ) dado X = x , denotada porEY jX [g(Y )jX ], é dada por

R ∞�∞g(y)fY jX (x , y)dy , onde fY jX (x , y) é a

densidade condicional de Y dado X . A de�nição para o caso discreto éanáloga.

Observação: o caso especial de E (Y jX ) é chamado a regressão deY sobre X e é amplamente usado em econometria.

Theorem (Lei das Expectativas Iteradas)

EXY [g(,Y )] = EX fEY jX [g(Y )jX ]gIsto é, a expectativa incondicional é a expectativa da expectativacondicional.

Rafael Costa (CAEN) DISTRIBUIÇÕES MULTIVARIADAS 11/13 22 / 22

Related Documents