Nomor Sifat Lampiran Hal KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORATJENDERAL PERBENDAHARAAN DIREKTORAT AKUNTANSI DAN PELAPORAN KEUANGAN GEDUNG PRIJADI PRAPTOSUHARDJO Ill, LANTAI 1-2, JL BUOi UTOMO NO. 6 JAKARTA 10710 TELEPON: (021) 3847068, 3449230 EXT 5500 FAKSIMILE (021) 3864776 S- &723 /PB.6/2018 Sangat Segera Satu Berkas Rekonsiliasi Data Transaksi Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga 9 Nopember 2018 Yth. Kepala Biro Keuangan/Umum/Kapusku Kementerian Negara/Lembaga (Terlampir I) Sehubungan dengan tindak lanjut atas Laporan Hasil Pemeriksaan BPK atas LKPP tahun 2017 terkait selisih Transaksi Antar Entitas, sea memperhatikan Surat Direktur Jenderal Perbendaharaan Nomor S-6263/PB/2018 tanggal 10 Agustus 2018 hal Pelaksanaan Rekonsiliasi Eksternal tingkat KPPN bulan Juli sampai dengan Nopember 2018 dan upload ulang Saide Awai Data BMN ke e-rekon&LK, dengan ini disampaikan hal- hal sebagai berikut: 1. Dalam penyusunan LKPP tahun 2017 ditemukan selisih nilai transaksi antar entitas (TAE) yang cukup signifikan antara akun Pengesahan Hibah Langsung yang dicatat oleh Kementerian Negara/Lembaga dengan akun DDEL/DKEL dari pendapatan hibah langsung yang dicatat oleh Direktorat Jenderal Pengelolaan Pembiayaan dan Resiko (DJPPR) selaku UA BUN Hibah. Hal tersebut disebabkan terdapat KIL yang belum membukukan persetujuan Memo Pencatatan Hibah Langsung Barang/Jasa/Surat Berharga (MPHL-BJS). 2. Dalam rangka menjamin keandalan data penerimaan hibah langsung Barang/Jasa/Surat Berharga yang dicatat oleh KIL dan yang dicatat oleh DJPPR, diperlukan penyempurnaan pelaksanaan rekonsiliasi eksternal tingkat KPPN, yakni dengan menambahkan rekonsiliasi pencatatan Pengesahan Hibah Langsung Barang /Jasa /Surat Berharga. 3. Sehubungan dengan hal-hal tersebut di atas, rekonsiliasi eksternal antara UAKPA/Satker dengan KPPN agar dilaksanakan dengan ketentuan sebagai berikut: a. Rekonsiliasi eksternal tingkat KPPN berpedoman pada Peraturan Menteri Keuangan Nomor 104/PMK.05/2017 tentang Pedoman Rekonsiliasi Dalam Penyusunan Laporan Keuangan Lingkup Bendahara Umum Negara Dan Kementerian Negara/Lembaga. b. Terdapat penambahan elemen data yang direkonsiliasi yaitu Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga. c. Rekonsiliasi Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga dilakukan dengan membandingkan data Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga yang dicatat oleh satker KIL mitra KPPN dengan data Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga yang dicatat oleh DJPPR (999.02.977263) untuk pengesahan hibah tahun anggaran berjalan maupun pengesahan hibah tahun anggaran ...

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Nomor

Sifat

Lampiran

Hal

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

DIREKTORATJENDERAL PERBENDAHARAAN

DIREKTORAT AKUNTANSI DAN PELAPORAN KEUANGAN GEDUNG PRIJADI PRAPTOSUHARDJO Ill, LANTAI 1-2, JL BUOi UTOMO NO. 6 JAKARTA 10710

TELEPON: (021) 3847068, 3449230 EXT 5500 FAKSIMILE (021) 3864776

S- &723 /PB.6/2018

Sangat Segera

Satu Berkas

Rekonsiliasi Data Transaksi Pengesahan

Hibah Langsung Barang/Jasa/Surat Berharga

9 Nopember 2018

Yth. Kepala Biro Keuangan/Umum/Kapusku

Kementerian Negara/Lembaga (Terlampir I)

Sehubungan dengan tindak lanjut atas Laporan Hasil Pemeriksaan BPK atas LKPP

tahun 2017 terkait selisih Transaksi Antar Entitas, serta memperhatikan Surat Direktur

Jenderal Perbendaharaan Nomor S-6263/PB/2018 tanggal 1 0 Agustus 2018 hal

Pelaksanaan Rekonsiliasi Eksternal tingkat KPPN bulan Juli sampai dengan Nopember

2018 dan upload ulang Saide Awai Data BMN ke e-rekon&LK, dengan ini disampaikan hal-

hal sebagai berikut:

1. Dalam penyusunan LKPP tahun 2017 ditemukan selisih nilai transaksi antar entitas

(TAE) yang cukup signifikan antara akun Pengesahan Hibah Langsung yang dicatat

oleh Kementerian Negara/Lembaga dengan akun DDEL/DKEL dari pendapatan hibah

langsung yang dicatat oleh Direktorat Jenderal Pengelolaan Pembiayaan dan Resiko

(DJPPR) selaku UA BUN Hibah. Hal tersebut disebabkan terdapat KIL yang belum

membukukan persetujuan Memo Pencatatan Hibah Langsung Barang/Jasa/Surat

Berharga (MPHL-BJS).

2. Dalam rangka menjamin keandalan data penerimaan hibah langsung Barang/Jasa/Surat

Berharga yang dicatat oleh KIL dan yang dicatat oleh DJPPR, diperlukan

penyempurnaan pelaksanaan rekonsiliasi eksternal tingkat KPPN, yakni dengan

menambahkan rekonsiliasi pencatatan Pengesahan Hibah Langsung Barang /Jasa

/Surat Berharga.

3. Sehubungan dengan hal-hal tersebut di atas, rekonsiliasi eksternal antara

UAKPA/Satker dengan KPPN agar dilaksanakan dengan ketentuan sebagai berikut:

a. Rekonsiliasi eksternal tingkat KPPN berpedoman pada Peraturan Menteri Keuangan

Nomor 104/PMK.05/2017 tentang Pedoman Rekonsiliasi Dalam Penyusunan

Laporan Keuangan Lingkup Bendahara Umum Negara Dan Kementerian

Negara/Lembaga.

b. Terdapat penambahan elemen data yang direkonsiliasi yaitu Pengesahan Hibah

Langsung Barang/Jasa/Surat Berharga.

c. Rekonsiliasi Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga dilakukan

dengan membandingkan data Pengesahan Hibah Langsung Barang/Jasa/Surat

Berharga yang dicatat oleh satker KIL mitra KPPN dengan data Pendapatan Hibah

Langsung Barang/Jasa/Surat Berharga yang dicatat oleh DJPPR (999.02.977263)

untuk pengesahan hibah tahun anggaran berjalan maupun pengesahan hibah tahun

anggaran ...

- 2 -

anggaran yang lalu. Tata Cara Rekonsiliasi Pengesahan Hibah Langsung

Barang/Jasa/Surat Berharga dilaksanakan sesuai ketentuan pada Lampiran II surat

ini.

d. Rekonsiliasi Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga dilakukan

dengan membandingkan elemen data berupa Kode BA, ES1, Satker, KPPN, Akun,

Nomor Dokumen, Tanggal Dokumen, Jumlah Rupiah.

e. Hasil rekonsiliasi dimaksud dituangkan dalam Serita Acara Rekonsiliasi. Format

BAR dan LHR setelah penambahan elemen data Rekonsiliasi Pengesahan Hibah

Langsung Barang/Jasa/Surat Berharga sebagaimana Lampiran Ill surat ini.

4. Dalam hal terdapat selisih atas hasil rekonsiliasi Pengesahan Hibah Langsung

Barang/Jasa/Surat Berharga sebagaimana dimaksud pada angka 3, Satker melakukan

pemeriksaan kembali perekaman dokumen sumber Pengesahan Hibah Langsung

Barang/Jasa/Surat Berharga, melakukan perbaikan data, dan melakukan rekonsiliasi

kembali.

5. Pengenaan sanksi atas rekonsiliasi sebagaimana diatur dalam PMK Nomor

104/PMK.05/2017 belum diterapkan untuk elemen data Rekonsiliasi transaksi

Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga sampai terdapat ketentuan

lebih lanjut. Dengan demikian, apabila sampai batas akhir rekonsiliasi masih terdapat

perbedaan pada elemen data Pengesahan Hibah Langsung Barang/Jasa/Surat

Berharga, BAR diterbitkan dengan penjelasan. Namun demikian, KPPN dan Satker

mitra harus berupaya maksimal untuk menyelesaikan perbedaan tersebut agar laporan

keuangan dapat disajikan secara wajar.

6. Perbedaan pencatatan penerimaan Hibah Langsung Barang/Jasa/Surat Berharga

antara DJPPR dan Satker KIL akan menimbulkan Transaksi Dalam Konfirmasi (TDK)

yang dapat dipantau melalui menu monitoring TDK pada aplikasi e-rekon&LK.

7. Dalam hal terdapat permasalahan dalam pelaksanaan rekonsiliasi Pengesahan Hibah

Langsung Barang/Jasa/Surat Berharga, agar menyampaikan pertanyaan,

permasalahan, atau permintaan informasi melalui Layanan Helpdesk HAI-DJPBN pada

website https://hai.kemenkeu.go.id.

8. Kementerian Negara/Lembaga agar menyampaikan maksud surat ini kepada seluruh

unit akuntansi di bawahnya.

Demikian disampaikan, atas perhatian dan kerja samanya diucapkan terima kasih.

Tembusan:

1. Direktur Jenderal Perbendaharaan

2. Direktur Evaluasi, Akuntansi, dan Setelmen, DJPPR

3. Direktur Sistem lnformasi dan Teknologi Perbendaharaan

4. Kepala Kanwil Ditjen Perbendaharaan seluruh Indonesia

5. Kepala KPPN seluruh Indonesia

Yth.

No.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

LAMPIRAN I Surat Direktur Akuntansi dan Pelaporan Keuangan Nomor: S- 9, 7?/3, /PB.6/2018 Tanggal: 9 Nopember 2018

Kepala Biro Keuangan/Umum Kementerian Negara/Lembaga:

Kepala Biro Keuangan Setjen Majelis Permusyawaratan Rakyat

Kepala Biro Keuangan Setjen Dewan Perwakilan Rakyat

Kepala Biro Keuangan Setjen Sadan Pemeriksa Keuangan

Kepala Biro Keuangan Setjen Mahkamah Agung

Kepala Biro Keuangan Kejaksaan Agung

Kepala Biro Keuangan Sekretariat Kementerian Sekretariat Negara

Kepala Pusat Administrasi Keuangan dan Pengelolaan Aset Setjen Kementerian Dalam Negeri

Kepala Biro Keuangan Setjen Kementerian Luar Negeri

Kepala Pusat Keuangan Setjen Kementerian Pertahanan

Kepala Biro Keuangan Setjen Kementerian Hukum dan Hak Asasi Manusia

Kepala Biro Perencanaan dan Keuangan Setjen Kementerian Keuangan

Kepala Biro Keuangan dan Perlengkapan Setjen Kementerian Pertanian

Kepala Biro Keuangan Setjen Kementerian Perindustrian

Kepala Biro Keuangan Setjen Kementerian Energi dan Sumber Daya Mineral

Kepala Biro Keuangan dan Perlengkapan Setjen Kementerian Perhubungan

Kepala Biro Keuangan Setjen Kementerian Pendidikan dan Kebudayaan

Kepala Biro Keuangan dan BMN Setjen Kementerian Kesehatan

Kepala Biro Keuangan dan BMN Setjen Kementerian Agama

Kepala Biro Keuangan Setjen Kementerian Ketenagakerjaan

Kepala Biro Keuangan Setjen Kementerian Sosial

Kepala Biro Keuangan Setjen Kementerian Lingkungan Hidup dan Kehutanan

Kepala Biro Keuangan Setjen Kementerian Kelautan dan Perikanan

Kepala Biro Keuangan Setjen Kementerian Pekerjaan Umum dan Perumahan Rakyat

Kepala Biro Umum Sekretariat Kementerian Koordinator Bidang Politik, Hukum dan

Keamanan

Kepala Biro Umum Sekretariat Kementerian Koordinator Bidang Perekonomian

26. Kepala ...

- 4 -

No. Kepala Biro Keuangan/Umum Kementerian Negara/Lembaga:

26 Kepala Biro Umum Sekretariat Kementerian Koordinator Bidang Pembangunan Manusia dan Kebudayaan

27 Kepala Biro Keuangan Kementerian Koordinator Bidang Kemaritiman

28 Kepala Biro Keuangan Setjen Kementerian Pariwisata

29 Kepala Biro Umum dan Humas Kementerian Sadan Usaha Milik Negara

30 Kepala Biro Umum Sekretariat Kementerian Riset, Teknologi dan Pendidikan Tinggi

31 Kepala Biro Keuangan Badan Keamanan Laut Republik Indonesia

32 Kepala Biro Keuangan Sekretariat Kementerian Koperasi dan Usaha Kecil dan Menengah

33 Kepala Biro Umum Sekretariat Kementerian Pemberdayaan Perempuan dan Perlindungan Anak

34 Kepala Biro SOM dan Umum Sekretariat Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi

35 Kepala Biro Keuangan Sekretariat Utama Sadan lntelijen Negara

36 Kepala Biro Umum Sekretariat Utama Lembaga Sandi Negara

37 Kepala Biro Keuangan Setjen Dewan Ketahanan Nasional

38 Kepala Biro Keuangan Sekretariat Utama Sadan Pusat Statistik

39 Kepala Biro Umum Sekretariat Kementerian Perencanaan Pembangunan Nasional/BAPPENAS

40 Kepala Biro Keuangan dan Pelaksanaan Anggaran Sekretariat Utama Kementerian Agraria dan Tata Ruang

41 Kepala Biro Umum Sekretariat Utama Perpustakaan Nasional

42 Kepala Biro Keuangan Setjen Kementerian Komunikasi dan lnformatika

43 Kepala Pusat Keuangan Kepolisian Negara Republik Indonesia

44 Kepala Biro Keuangan dan Perencanaan Sekretariat Utama Sadan Pengawas Obat dan Makanan

45 Kepala Biro Perencanaan dan Keuangan Sekretariat Utama Lembaga Ketahanan Nasional

46 Kepala Biro Umum Sekretariat Utama Sadan Koordinasi Penanaman Modal

47 Kepala Biro Keuangan Sekretariat Utama Sadan Narkotika Nasional

48 Kepala Biro Umum Sekretariat Kementerian Desa, Pembangunan Daerah Tertinggal

dan Transmigrasi

49 Kepala Biro Keuangan dan Pengolahan BMN Sekretariat Utama Badan Kependud ukan dan Keluarga Berencana Nasional

50. Kepala ...

- 5 -

No. Kepala Biro Keuangan/Umum Kementerian Negara/Lembaga:

50 Kepala Biro Perencanaan dan Keuangan Setjen Komisi Nasional Hak Asasi Manusia

51 Kepala Biro Umum Sekretariat Utama Sadan Meteorologi, Klimatologi dan Geofisika

52 Kepala Biro Keuangan Setjen Komisi Pemilihan Umum

53 Kepala Biro Perencanaan dan Keuangan Setjen Mahkamah Konstitusi

54 Kepala Biro Perencanaan dan Keuangan Pusat Pelaporan dan Analisis Transaksi Keuangan

55 Kepala Biro Perencanaan dan Keuangan Sekretariat Utama Lembaga llmu Pengetahuan Indonesia

56 Kepala Biro Umum Sekretariat Utama Sadan Tenaga Nuklir Nasional

57 Kepala Biro Keuangan Sekretariat Utama Sadan Pengkajian dan Penerapan Teknologi

58 Kepala Biro Umum Sekretariat Utama Lembaga Penerbangan dan Antariksa Nasional

59 Kepala Biro Umum dan Keuangan Sekretariat Utama Sadan lnformasi Geospasial

60 Kepala Biro Perencanaan, Keuangan dan TU Sekretariat Utama Sadan Standardisasi Nasional

61 Kepala Biro Umum Sekretariat Utama Sadan Pengawas Tenaga Nuklir

62 Kepala Biro Umum Lembaga Administrasi Negara

63 Kepala Biro Umum Sekretariat Utama Arsip Nasional Republik Indonesia

64 Kepala Biro Keuangan Sekretariat Utama Sadan Kepegawaian Negara

65 Kepala Biro Keuangan Sekretariat Utama Sadan Pengawas Keuangan dan Pembangunan

66 Kepala Biro Keuangan Setjen Kementerian Perdagangan

67 Kepala Biro Keuangan Sadan Ekonomi Kreatif

68 Kepala Biro Keuangan dan Rumah Tangga Sekretariat Kementerian Pemuda dan Olahraga

69 Kepala Biro Perencanaan dan Keuangan Sekretariat Jenderal Komisi Pemberantasan Korupsi

70 Kepala Biro Perencanaan dan Keuangan Sekretariat Jenderal Dewan Perwakilan Daerah

71 Kepala Biro Umum Komisi Yudisial

72 Kepala Biro Keuangan Sekretariat Utama Sadan Nasional Penanggulangan Bencana

73 Kepala Biro Keuangan dan Umum Sekretariat Utama Sadan Nasional Penempatan dan

Perlindungan Tenaga Kerja Indonesia

74 Kepala Biro Umum dan Keuangan Sekretariat Utama Lembaga Kebijakan Pengadaan Barang/Jasa Pemerintah

75. Kepala ...

- 6 -

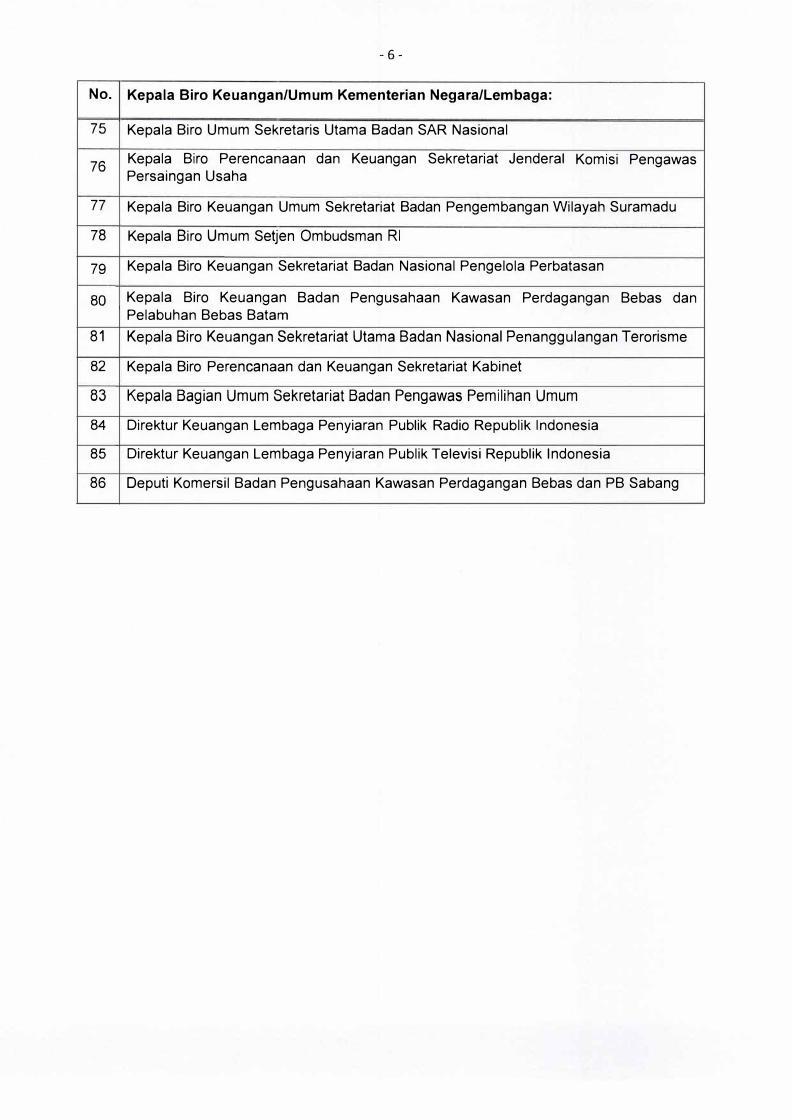

No. Kepala Biro Keuangan/Umum Kementerian Negara/Lembaga:

75 Kepala Biro Umum Sekretaris Utama Sadan SAR Nasional

76 Kepala Biro Perencanaan dan Keuangan Sekretariat Jenderal Komisi Pengawas Persaingan Usaha

77 Kepala Biro Keuangan Umum Sekretariat Sadan Pengembangan Wilayah Suramadu

78 Kepala Biro Umum Setjen Ombudsman RI

79 Kepala Biro Keuangan Sekretariat Sadan Nasional Pengelola Perbatasan

80 Kepala Biro Keuangan Sadan Pengusahaan Kawasan Perdagangan Bebas dan Pelabuhan Bebas Batam

81 Kepala Biro Keuangan Sekretariat Utama Badan Nasional Penanggulangan Terorisme

82 Kepala Biro Perencanaan dan Keuangan Sekretariat Kabinet

83 Kepala Bagian Umum Sekretariat Badan Pengawas Pemilihan Umum

84 Direktur Keuangan Lembaga Penyiaran Publik Radio Republik Indonesia

85 Direktur Keuangan Lembaga Penyiaran Publik Televisi Republik Indonesia

86 Deputi Komersil Badan Pengusahaan Kawasan Perdagangan Bebas dan PB Sabang

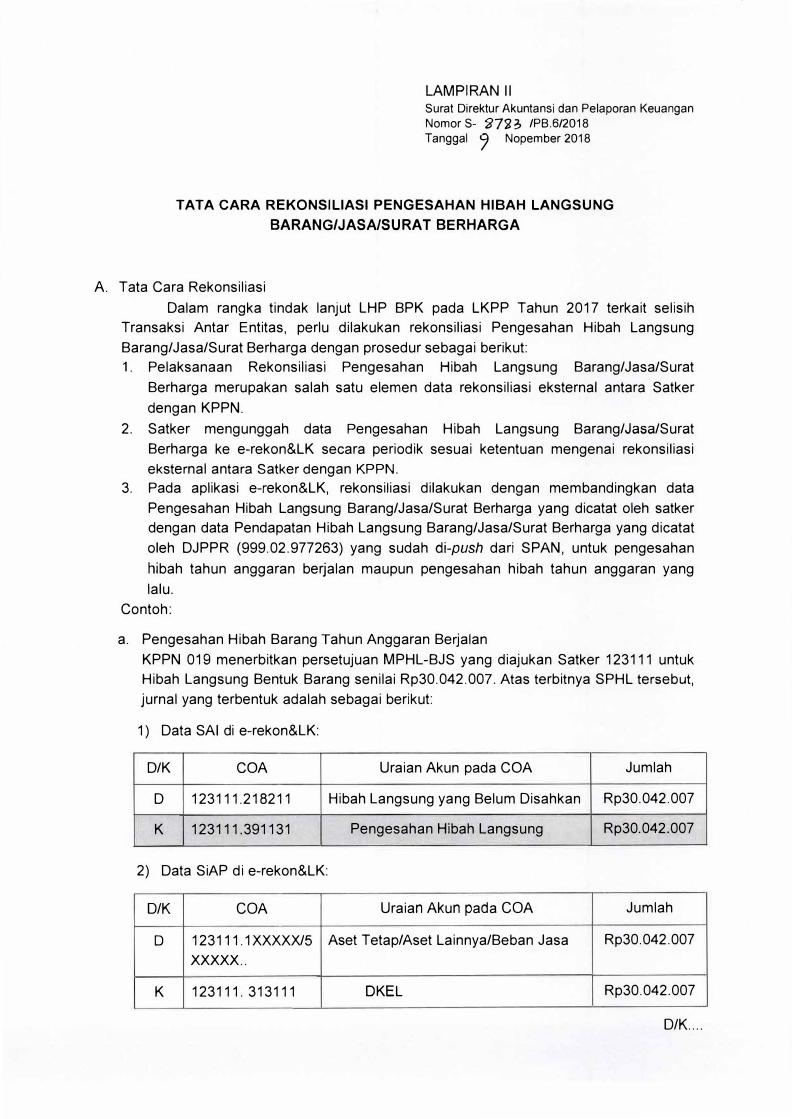

LAMPIRAN II

Surat Direktur Akuntansi dan Pelaporan Keuangan

Nomor S- <J72 � /PB.6/2018

Tanggal 'J Nopember 2018

TATA CARA REKONSILIASI PENGESAHAN HIBAH LANGSUNG

BARANG�ASNSURATBERHARGA

A. Tata Cara Rekonsiliasi

Dalam rangka tindak lanjut LHP BPK pada LKPP Tahun 2017 terkait selisih

Transaksi Antar Entitas, perlu dilakukan rekonsiliasi Pengesahan Hibah Langsung

Barang/Jasa/Surat Berharga dengan prosedur sebagai berikut:

1. Pelaksanaan Rekonsiliasi Pengesahan Hibah Langsung Barang/Jasa/Surat

Berharga merupakan salah satu elemen data rekonsiliasi eksternal antara Satker

dengan KPPN.

2. Satker mengunggah data Pengesahan Hibah Langsung Barang/Jasa/Surat

Berharga ke e-rekon&LK secara periodik sesuai ketentuan mengenai rekonsiliasi

eksternal antara Satker dengan KPPN.

3. Pada aplikasi e-rekon&LK, rekonsiliasi dilakukan dengan membandingkan data

Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga yang dicatat oleh satker

dengan data Pendapatan Hibah Langsung Barang/Jasa/Surat Berharga yang dicatat

oleh DJPPR (999.02.977263) yang sudah di-push dari SPAN, untuk pengesahan

hibah tahun anggaran berjalan maupun pengesahan hibah tahun anggaran yang

lalu.

Contoh:

a. Pengesahan Hibah Barang Tahun Anggaran Berjalan

KPPN 019 menerbitkan persetujuan MPHL-BJS yang diajukan Satker 123111 untuk

Hibah Langsung Bentuk Barang senilai Rp30.042.007. Atas terbitnya SPHL tersebut,

jurnal yang terbentuk adalah sebagai berikut:

1) Data SAi di e-rekon&LK:

D/K COA

D 123111.218211

K 123111.391131

2) Data SiAP di e-rekon&LK:

D/K COA

Uraian Akun pada COA

Hibah Langsung yang Belum Disahkan

Pengesahan Hibah Langsung

Uraian Akun pada COA

D 123111.1XXXXX/5 Aset Tetap/Aset Lainnya/Beban Jasa

XXXXX ..

K 123111. 313111 OKEL

Jumlah

Rp30.042.007

Rp30.042.007

Jumlah

Rp30.042.007

Rp30.042.007

D/K ....

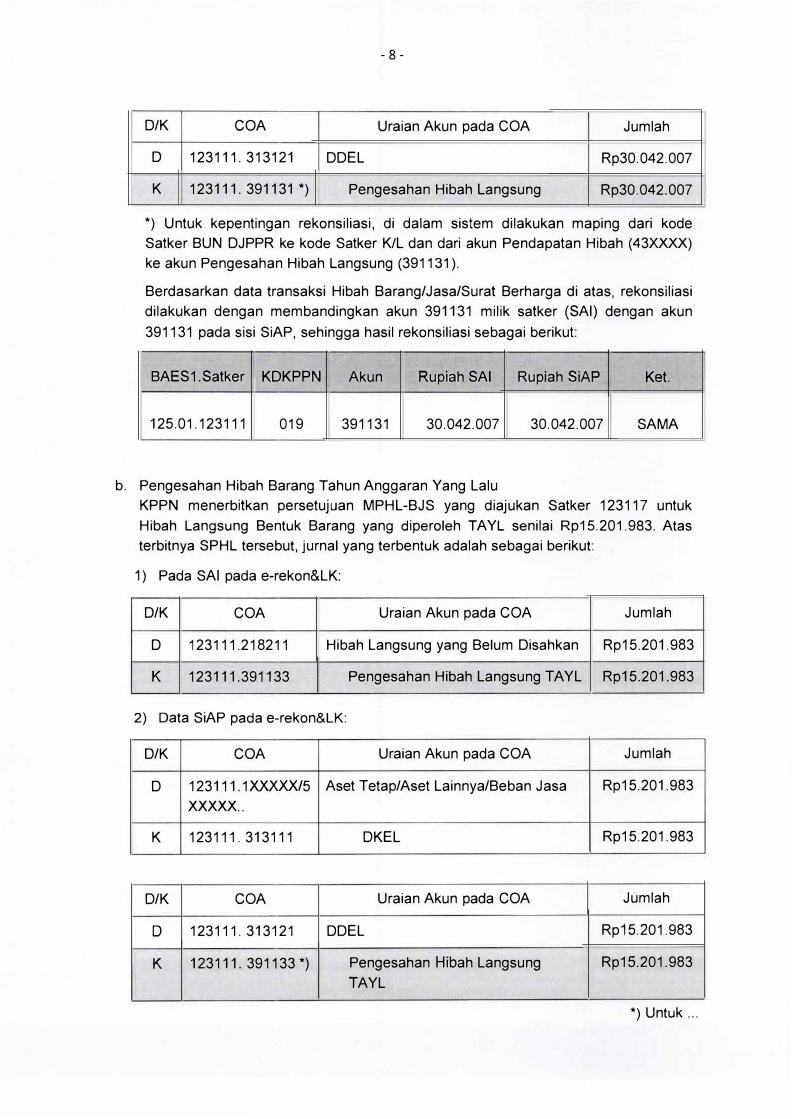

- 8 -

D/K COA Uraian Akun pada COA Jumlah

D 123111. 313121 DDEL Rp30.042.007

K 123111. 391131 *) Pengesahan Hibah Langsung Rp30.042.007

*) Untuk kepentingan rekonsiliasi, di dalam sistem dilakukan maping dari kode

Satker BUN DJPPR ke kode Satker KIL dan dari akun Pendapatan Hibah (43:XXXX)

ke akun Pengesahan Hibah Langsung (391131 ).

Berdasarkan data transaksi Hibah Barang/Jasa/Surat Berharga di atas, rekonsiliasi

dilakukan dengan membandingkan akun 391131 milik satker (SAi) dengan akun

391131 pada sisi SiAP, sehingga hasil rekonsiliasi sebagai berikut:

BAES1 .Satker KDKPPN Akun Rupiah SAi

125.01.123111 019 391131 30.042.007

b. Pengesahan Hibah Barang Tahun Anggaran Yang Lalu

Rupiah SiAP Ket.

30.042.007 SAMA

KPPN menerbitkan persetujuan MPHL-BJS yang diajukan Satker 123117 untuk

Hibah Langsung Bentuk Barang yang diperoleh TAYL senilai Rp15.201.983. Atas

terbitnya SPHL tersebut, jurnal yang terbentuk adalah sebagai berikut:

1) Pada SAi pada e-rekon&LK:

D/K COA Uraian Akun pada COA

D 123111.218211 Hibah Langsung yang Belum Disahkan

K 123111.391133 Pengesahan Hi bah Langsung TA YL

2) Data SiAP pada e-rekon&LK:

D/K COA Uraian Akun pada COA

D 123111.1XXXXX/5 Aset Tetap/Aset Lainnya/Beban Jasa

XXXXX ..

K 123111 . 313111 OKEL

O/K COA Uraian Akun pada COA

D 123111. 313121 DDEL

K 123111. 391133 *) Pengesahan Hibah Langsung

TAYL

Jumlah

Rp15.201.983

Rp15.201. 983

Jumlah

Rp15.201.983

Rp15.201.983

Jumlah

Rp15.201.983

Rp15.201.983

*) Untuk ...

- 9 -

*) Untuk kepentingan rekonsiliasi, di dalam sistem dilakukan maping dari kode

satker BUN DJ PPR ke kode satker KIL dan dari akun Ekuitas (391111) ke akun

Pengesahan Hibah Langsung TA YL (391133).

Berdasarkan data transaksi Hibah Barang/Jasa/Surat Berharga TAYL di atas,

rekonsiliasi dilakukan dengan membandingkan akun 391133 milik satker (SAi)

dengan akun 391133 pada sisi SiAP, sehingga hasil rekonsiliasi sebagai berikut:

BAES1 .Satker KDKPPN Akun Rupiah SAi Rupiah SiAP Ket.

12501 . 123111 019 391133 15.201.983 15.201.983 SAMA

B. Elemen data rekonsiliasi

Elemen data rekonsiliasi Pengesahan Hibah Langsung Barang/Jasa/Surat

Berharga adalah dengan membandingkan elemen data berupa Kode BA, ES1, Satker,

KPPN, Akun, Nomor Dokumen, Tanggal Dokumen, jumlah rupiah

llustrasi penyandingan data transaksi pengesahan hibah langsung

barang/jasa/surat berharga:

i�r,:<..�-1. ' �� ._ .... ,,. . ', ·'t�ittfilt1 ��,,, ,_, .t -·� �1, •. :i._,�,� . . ,.

1 Kode BA

2 Kode Eselon I

3 Kode Satker

4 Tahun Anggaran

5 Kode KPPN

6 Nomor Dokumen

7 Tanggal Dokumen

8 Kode Akun

9 Rupiah

.. �.:.�i +..ir:f:, ,._ ,.. I " . , �: t..!.

125 125

01 01

123111 123111

2018 2018

019 019

018456789012345 *)

08/09/2018 08/09/2018

391131 391131

Rp 30.042.007,- Rp 30.042.007,-

*) Nomor Dokumen pada SiAP yang berasal dari SPAN tidak terbentuk karena

persetujuan MPHL-BJS diproses melalui Modul GL.

Laporan hasil rekonsiliasi dihasilkan dari menu Proses Rekon > Rekon Bulanan

pada aplikasi e-Rekon&LK. Laporan hasil rekonsilasi dapat berupa file PDF maupun file

excel. Untuk kepentingan analisis selisih hasil Rekonsiliasi, user e-rekon&LK dapat

menelusuri melalui kolom tanggal dokumen dan jumlah rupiah.

C. Pengenaan Sanksi Rekonsiliasi

Pengenaan sanksi atas rekonsiliasi sebagaimana diatur dalam PMK Nomor

104/PMK.05/2017 belum diterapkan untuk elemen data Rekonsiliasi transaksi

Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga sampai terdapat ketentuan

lebih lanjut. Dengan demikian, apabila sampai dengan batas akhir rekonsiliasi masih

ditemukan perbedaan data Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga,

BAR ...

- 10 -

BAR diterbitkan dengan penjelasan. Namun demikian, satuan kerja dan KPPN harus

berupaya maksimal untuk menyelesaikan perbedaan dimaksud agar laporan keuangan

dapat disajikan secara wajar.

D. Monitoring Transaksi dalam Konfirmasi (TDK)

Sehubungan dengan pelaksanaan rekonsiliasi Pengesahan Hibah Langsung

bentuk Barang/Jasa/Surat Berharga melalui aplikasi e-Rekon&LK, telah dilaksanakan

penyesuaian beberapa menu terkait Monitoring TDK, yakni Rekap TDK Semua, Rekap

TDK Rupiah, Rekap TDK Satker, Transaksi Dalam Konfirmasi, Rekap Per Jenis Rekon.

Dengan demikian pengguna aplikasi e-rekon&LK dapat memantau pencatatan transaksi

Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga oleh BUN dan KIL melalui

menu-menu tersebut.

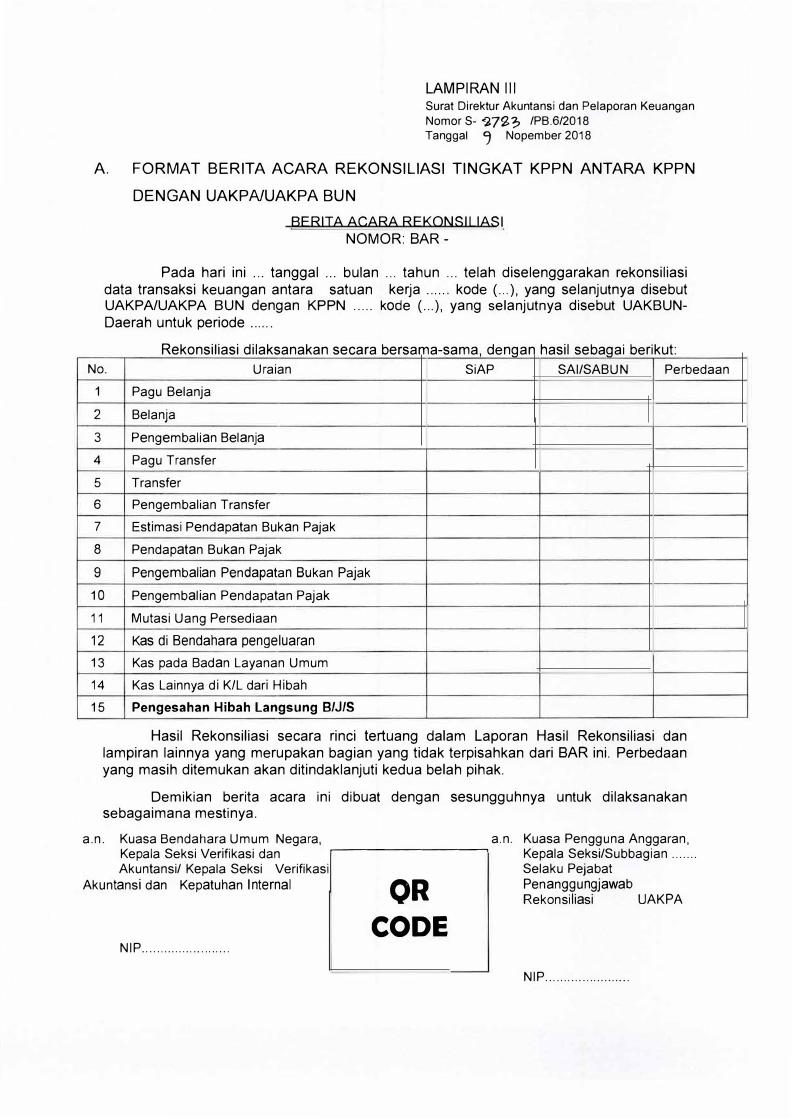

LAMPIRAN Ill Surat Oirektur Akuntansi dan Pelaporan Keuangan Nomor S- �7g� /PB.6/2018 Tanggal ') Nopember 2018

A. FORMAT SERITA ACARA REKONSILIASI TINGKAT KPPN ANTARA KPPN

DENGANUAKPNUAKPABUN

SERITA ACARA REKONSILIASI

NOMOR: BAR-

Pada hari ini ... tanggal ... bu Ian ... tahun ... telah diselenggarakan rekonsiliasi data transaksi keuangan antara satuan kerja ...... kode ( ... ), yang selanjutnya disebut UAKPA/UAKPA BUN dengan KPPN ..... kode ( ... ), yang selanjutnya disebut UAKBUN-Daerah untuk periode ..... .

Rekonsiliasi dilaksanakan secara bersama-sama, denqan hasil sebaqai berikut:

No. Uraian SiAP SAI/SABUN Perbedaan

1 Pagu Belanja

2 Belanja

3 Pengembalian Belanja

4 Pagu Transfer

5 Transfer

6 Pengembalian Transfer

7 Estimasi Pendapatan Bukan Pajak

8 Pendapatan Bukan Pajak

9 Pengembalian Pendapatan Bukan Pajak

10 Pengembalian Pendapatan Pajak

11 Mutasi Uang Persediaan

12 Kas di Bendahara pengeluaran

13 Kas pada Sadan Layanan Umum

14 Kas Lainnya di KIL dari Hibah

15 Pengesahan Hibah Langsung 8/J/S

Hasil Rekonsiliasi secara rinci tertuang dalam Laporan Hasil Rekonsiliasi dan lampiran lainnya yang merupakan bagian yang tidak terpisahkan dari BAR ini. Perbedaan yang masih ditemukan akan ditindaklanjuti kedua belah pihak.

Demikian berita acara ini dibuat dengan sesungguhnya untuk dilaksanakan sebagaimana mestinya.

a.n. Kuasa Bendahara Umum Negara, a.n. Kuasa Pengguna Anggaran,Kepala Seksi Verifikasi dan �--------, Kepala Seksi/Subbagian ...... . Akuntansi/ Kepala Seksi Verifikasi Selaku Pejabat

Akuntansi dan Kepatuhan Internal QR Penanggungjawab

CODE NIP ....................... .

Rekonsiliasi UAKPA

NIP ...................... .

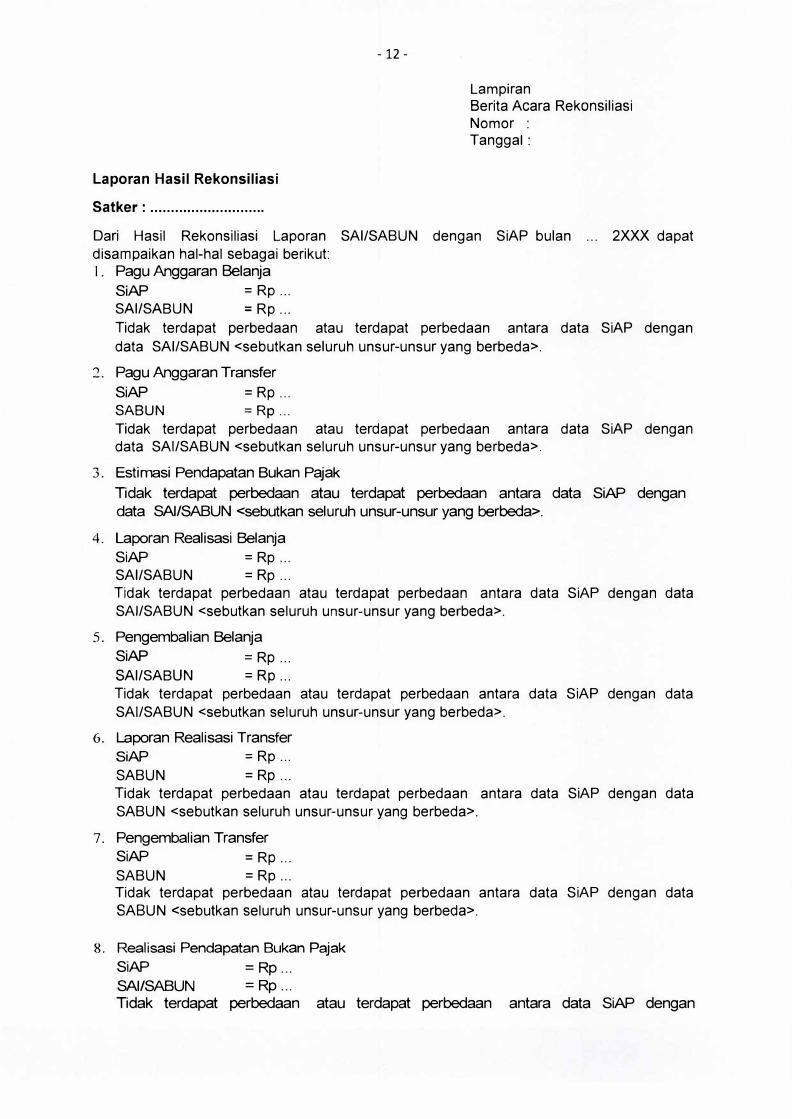

- 12 -

Laporan Hasil Rekonsiliasi

Satker: ........................... .

Lampiran Serita Acara Rekonsiliasi Nomor : Tanggal:

Dari Hasil Rekonsiliasi Laporan SAI/SABUN dengan SiAP bulan ... 2XXX dapat disampaikan hal-hal sebagai berikut: I . Pagu Anggaran Belanja

SiAP = Rp .. .

SAI/SABUN = Rp .. .

Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan

data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

2. Pagu Anggaran Transfer

SiAP = Rp .. . SABUN = Rp .. .

Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

3. Estimasi Pendapatan Bukan Pajak

lidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan

data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

4. L..aporan Realisasi Belanja

SiAP = Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

s. Pengembalian Belanja

SiAP = Rp ... SAI/SABUN = Rp ... Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data

SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

6. L..aporan Realisasi Transfer

SiAP = Rp .. .

SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

7. Pengembalian Transfer

SiAP = Rp .. .

SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data

SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

8. Realisasi Pendapatan Bukan Pajak

SiAP =Rp .. .

SAI/SABUN = Rp .. . lidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan

- 13 -

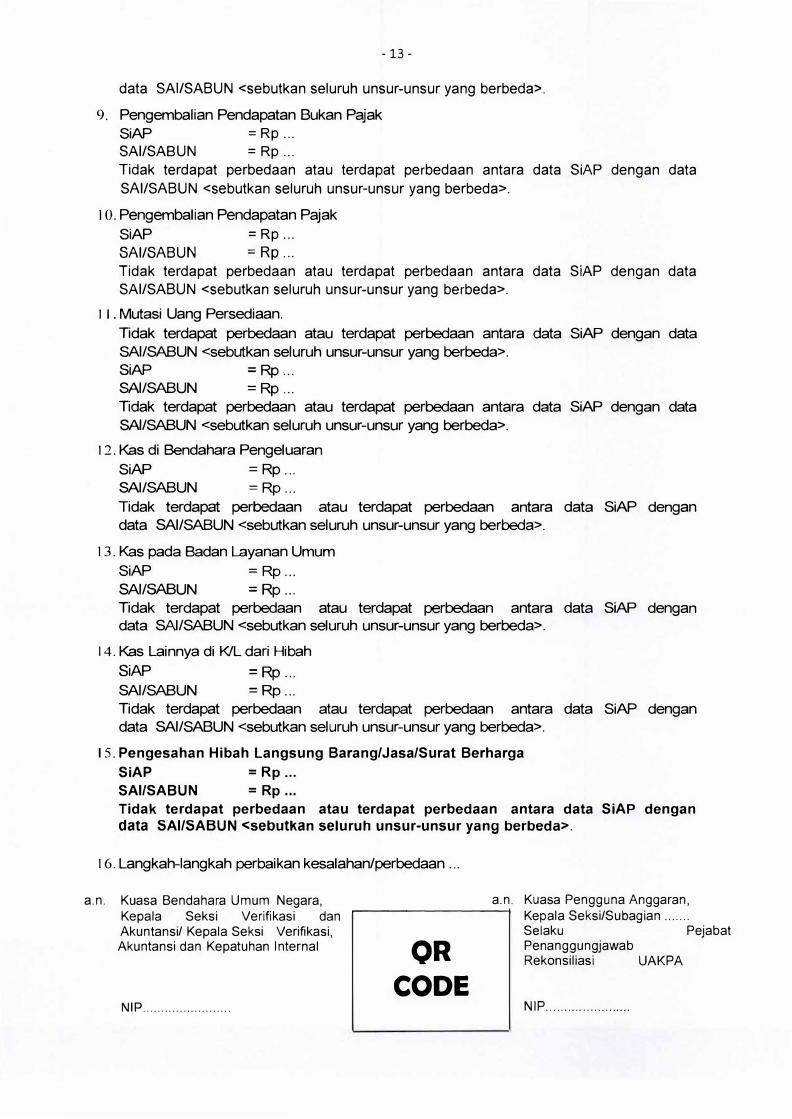

data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

9. Pengembalian Pendapatan Bukan PajakSiAP = Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

Io. Pengembalian Pendapatan Pajak SiAP = Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

I I . Mutasi Uang Persediaan. Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>. SiAP =Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

I 2. Kas di Bendahara Pengeluaran SiAP = Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

13. Kas pada Sadan Layanan UmumSiAP =Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

14. Kas Lainnya di KIL dari HibahSiAP = Rp .. . SAI/SABUN = Rp .. . Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seluruh unsur-unsur yang berbeda>.

15. Pengesahan Hibah Langsung Barang/Jasa/Surat Berharga

SiAP = Rp .. .

SAI/SABUN = Rp .. .

Tidak terdapat perbedaan atau terdapat perbedaan antara data SiAP dengan data SAI/SABUN <sebutkan seturuh unsur-unsur yang berbeda>.

16. Langkah-langkah perbaikan kesalahan/perbedaan ...

a.n. Kuasa Bendahara Umum Negara, a.n. Kuasa Pengguna Anggaran,Kepala Seksi Verifikasi dan �-------� Kepala Seksi/Subagian ....... Akuntansi/ Kepala Seksi Verifikasi, Akuntansi dan Kepatuhan Internal

NIP ...................... .

QR

CODE

Selaku Pejabat Penanggungjawab Rekonsiliasi UAKPA

NIP ...................... .

Related Documents