DIREITO EMPRESARIAL ATPS Etapa 1º Passo 1: A) Profissionalmente, de acordo com o artigo 966 do CC, é o exercícios praticado de maneira habitual e sistemático em nome próprio e com ânimo de lucro. B) Atividade econômica, é aquele exercício destinada a criação de riqueza, seja pela produção de bens, serviços ou pela circulação destes. C) Atividade organizada ocorre através de uma coordenação dos fatores de produção conforme a natureza é objeto da empresa. Passo 2: Para que um profissional saia da informalidade e torne-se um empresário, de acordo com o novo Código Civil, é necessário que, primeiramente, ele preencha alguns requisitos, ter capacidade civil (art 972), não estar impedido de exercer a atividade econômica (art 973), possuir registro (art 967), possuir

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DIREITO EMPRESARIAL

ATPS Etapa1º

Passo 1:

A) Profissionalmente, de acordo com o artigo 966 do CC, é o

exercícios praticado de maneira habitual e sistemático em nome

próprio e com ânimo de lucro.

B) Atividade econômica, é aquele exercício destinada a criação de

riqueza, seja pela produção de bens, serviços ou pela circulação

destes.

C) Atividade organizada ocorre através de uma coordenação dos

fatores de produção conforme a natureza é objeto da empresa.

Passo 2:

Para que um profissional saia da informalidade e torne-se um

empresário, de acordo com o novo Código Civil, é necessário que,

primeiramente, ele preencha alguns requisitos, ter capacidade

civil (art 972), não estar impedido de exercer a atividade

econômica (art 973), possuir registro (art 967), possuir

exercício da atividade empresarial (art 966), visar o lucro e

desenvolver atividade de forma organizada.

O primeiro requisito é a capacidade civil, adquirida quando a

pessoa física completa 18 anos de idade, a maioridade civi,

determinada pelo artigo 5o. do CC, que diz que a menoridade cessa

aos 18 anos.

No entanto, existe a emancipação aos 16 anos, e quando está

existe, a pessoa física poderá se tornar empresário.

Outra maneira de se tornar empresário sem que tenha a capacidade

civil está relacionada com o artigo 974 do CC, no qual o incapaz

herda a empresa do pai falecido antes de completar 18 anos,

assim, por meio de representante legal ou devidamente assistido,

poderá ele continuar com a empresa.

Também é necessário que o interessado em ter atividade

empresarial não esteja impedido legalmente de exercê-la, do

contrário responderá pelas obrigações contraídas.

O registro é outro requisito importante, pois o empresário

somente estará apto a exercer a atividade empresarial após o

registro realizado junto ao Registro Público de Empresas

Mercantis.

O registo pode ser considerado constitutivo, uma vez que só treta

condição de ser empresário aquele de obtiver o registro no órgão

competente. Ou considerado de natureza declaratória, ou seja, ele

não da qualidade de empresário, mas proporciona á atividade

exercida, assim, o empresário sem registro é considerado

empresário irregular.

É necessário que ele exerça uma atividade empresarial, ou seja,

praticar com habitualidade atos considerados empresariais, efundo

o artigo 966 do CC, produção ou circulação de bens ou serviços.

Não existe empresa sem a aconteçam de lucro, assim visar o lucro

é essencial para a empresa, não existe atividade empresarial com

essência filantrópica.

Por fim, é necessário desenvolver atividade de forma organizada,

o que significa ter uma estrutura empresarial, assim, existe uma

articulação dos fatores de produção, do capital, mão de obra,

insumos e tecnologia.

Passo 3:

Condições para se tornar um empresário.

Qual é o conceito de empresário?

Segundo o artigo 966 CC, "considera-se empresário quem exerce

profissionalmente atividade econômica organizada para a produção

ou a circulação de bens ou de serviços".

Portanto, empresário é aquele que, em nome próprio, através do

seu estabelecimento empresarial, desenvolve atividade econômica

organizada para fins és produção ou circulação de bens e

serviços.

Quem a legislação não considera empresário?

Não são considerados empresários os advogados, médicos, pintores

artistas, contadores e suas respectivas sociedades, sendo

portanto, os profissionais liberais, considerados não

empresários. Em suma, as atividades intelectuais não são

consideradas empresas.

Cite 5 características do empresário:

Tem capacidade civil, objetiva lucro, exerce atividade econômica

de forma habitual e organizada, possui responsabilidade ilimitada

e exerce atividade ecnonimica.

Quais são os pressupostos fundamentais ao exercício de atividade

empresarial: ter registro em órgão competente, ter capacidade

civil e não estar impreciso de exercer atividade econômica.

O que é uma empresa?

Empresa é á atividade econômica organizada.

Passo 4:

Os requisitos para ser um empresário estão contidos no artigo 972

que exige dois requisitos:

A – Pleno gozo da capacidade civil

B – Não ter impedimento legal

São considerados empresários aqueles que exercem

profissionalmente atividade econômica organizada para produção ou

circulação de bens, que esteja devidamente registrada no nome

próprio do empresário. A empresa pode ser desenvolvida pelo

empresário unipessoal, no qual é constituída por uma única

pessoa, responsável por todo capital social da empresa, ou pela

sociedade empresária, que consiste no contrato entre duas ou mais

pessoas que se obrigam há esforços ou recursos para a execução de

um fim comum. O objetivo para montar uma empresa é o lucro

visado, que gera prestação de serviços e bens.

Para ser empresário é necessário que a pessoa seja ser maior de

18 anos, pois menores que 18 anos só poderão exerce a função de

empresário se for herdeiro de uma organização ou se tiver

liberação pela justiça, os que não tiverem discernimento para a

prática desses atos, ou seja, a pessoa por ter alguma

enfermidades que a impeça de exercer atividades pró ativas ou

tenha deficiência mental, porém essas pessoas poderão dar

continuidade no exercício de empresário, se a questão for

definida pelo Juiz, ele vai verificar qual será o risco e

beneficio, caso o Juiz autorizar renomeara um representando ou

assistente dependendo da limitação. Se a pessoa for realmente

incapaz a nomeação vai ser dada por um representante, mais se ela

for capaz terá um assistente que acompanhara os atos

empresariais.

Segundo o art. 978 CC, se casado, o empresário possuir permissão

conjugal dos seus imóveis, e caso a empresa entre em falência e

obtenha dificuldades para saldar a sua divida, os seus imóveis

podem chegar a serem penhorados para saldar as mesmas.

ATPS ETAPA 2º

Passo 1:

As sociedades civis são aquelas que segundo o artigo 981 do CC,

"celebram contrato de sociedade as pessoas que reciprocamente se

obrigam a contribuir, com bens ou serviços, para o exercício de

atividade econômica e a partilha, entre si, dos resultados".

São tipos de sociedade:

1) Sociedade não personificada:

- Sociedade comum

- Sociedade em conta de participação

2) Sociedade personificada:

- Sociedade simples

- Sociedade em nome coletivos

- Sociedade em comandita simples

- Sociedade limitada

- Sociedade autônoma

- Sociedade em comandita por ações

- Sociedade cooperativa

- Sociedade coligadas

Sugestão de nome empresarial: Empresa PRAXIMONDA

Passo 2:

Dentre as opções de sociedade foi escolhido a SOCIEDADE SIMPLES

PURA. Por possuir uma simplicidade de estrutura, ser de pequeno

porte e ter atuação pessoal dos sócios superando a organização

dos fatores de produção.

O nome da empresa escolhido foi PRAXIMONDA. Foi realizado junto à

Junta Comercial uma pesquisa e não foi encontradonenhum registro

empresarial com tal nome.

Passo 3:

CONTRATO SOCIAL

SOCIEDADE SIMPLES PURA

1. PRAXEDES, nacionalidade, naturalidade, estado civil (se casado

indicar o regime de bens), categoria profissional, no de registro

de identidade de fiscalização profissional, órgão expedidor e

Unidade Federativa onde foi emitida, no do CPF, residente e

domiciliado na (endereço completo: tipo e nome do logradouro,

número, complemento bairro/distrito, município, Unidade

Federativa e CEP) e

2. EPAMINONDAS, nacionalidade, naturalidade, estado civil (se

casado indicar o regime de bens), categoria profissional, no de

registro de identidade de fiscalização profissional, órgão

expedidor e Unidade Federativa onde foi emitida, no do CPF,

residente e domiciliado na (endereço completo: tipo e nome do

logradouro, número, complemento bairro/distrito, município,

Unidade Federativa e CEP.

resolvem constituir uma sociedade SIMPLES E PURA mediante as

seguintes cláusulas e condições:

1a. A sociedade girará com a denominação social de PRAXIMONDA e

terá sede e domicilio na (endereço completo: tipo, e nome do

logradouro, número, complemento, bairro/distrito, município,

unidade federativa e CEP.

2a. O capital social será de R$......... (..................

reais) dividido em 2 (duas) quotas no valor nominal R$...........

(............. reais), totalmente integralizadas neste ato em

moeda corrente do País, pelos sócios:

A) Sócio 1 integralizar ao equivalente a 1(uma) quota, com valor

total de R$ ......... (.................. reais), correspondente

a 50% do total de quotas.

B) Sócio 2 integralizar ao equivalente a 1(uma) quota, com valor

total de R$ ......... (.................. reais), correspondente

a 50% do total de quotas.

3a. O objeto

será....................................................

4a. A sociedade iniciará suas atividades

em ...................... e seu prazo de duração é

indeterminado.

5a. As quotas são indivisíveis e não poderão ser cedidas ou

transferidas a terceiros sem o consentimento do outro sócio, a

quem fica assegurado, em igualdade de condições e preço direito

de preferência para a sua aquisição se postas à venda,

formalizando, se realizada a cessão delas, a alteração contratual

pertinente.

Parágrafo único: de acordo com a Resolução CFC 1.390/2012, no

caso de ingresso de profissionais de outras profissões

regulamentadas, os mesmos deverão fazer prova de registro ativo

no respectivo conselho, mediante certidão ou outro documento

hábil, e o profissional da contabilidade deverá ser detentor de

no mínimo 51% das quotas de capital

6a. A administração da sociedade

caberá ................................................. com os

poderes e atribuições

de........................................... autorizado o uso do

nome empresarial, vedado, no entanto, em atividades estranhas ao

interesse social ou assumir obrigações seja em favor de qualquer

dos quotistas ou de terceiros, bem como onerar ou alienar bens

imóveis da sociedade, sem autorização do(s) outro(s) sócio(s).

7a. Ao término da cada exercício social, em 31 de dezembro, o

administrador prestará contas justificadas de sua administração,

procedendo à elaboração do inventário, do balanço patrimonial e

do balanço de resultado econômico, cabendo aos sócios, na

proporção de suas quotas, a distribuição dos lucros ou perdas.

8a. Nos quatro meses seguintes ao término do exercício social, os

sócios deliberarão sobre as contas e designarão administrador

(es) quando for o caso.

9a. A sociedade poderá a qualquer tempo, abrir ou fechar filial

ou outra dependência, mediante alteração contratual assinada por

todos os sócios.

10a. Os sócios poderão, de comum acordo, fixar uma retirada

mensal, a título de “pro labore”, observadas as disposições

regulamentares pertinentes.

11a. Falecendo ou tornando-se interditado qualquer sócio, a

sociedade continuará suas atividades com os herdeiros,

sucessores, ou com o(s) sócio(s) remanescente, desde que sejam

profissionais habilitados e se forem de outras profissões

regulamentadas os mesmos deverão ser registrados nos respectivos

conselhos de fiscalização profissional. O contabilista deverá ser

detentor de no mínimo 51% das quotas de capital, conforme

Resolução do CFC 1.390/2012. Não sendo possível ou inexistindo

interesse destes ou do(s) sócio(s) remanescente(s), o valor de

seus haveres será apurado e liquidado com base na situação

patrimonial da sociedade, à data de ocorrência do evento,

verificada em balanço especialmente levantado.

Parágrafo único - O mesmo procedimento será adotado em outros

casos em que a sociedade decida em relação a seus sócios.

12a. Este Instrumento Contratual, será regido pela Lei

10.406/2002, tendo como regência supletiva as Normas Regimentais

da Sociedade Anônima Lei 6.404/76.

13a. (Os) Administrador(es) declara(m), sob as penas da lei, de

que não está(ão) impedidos de exercer a administração da

sociedade, por lei especial, ou em virtude de condenação

criminal, ou por se encontrar(em) sob os efeitos dela, a pena que

vede, ainda que temporariamente, o acesso a cargos públicos; ou

por crime falimentar, de prevaricação, peita ou suborno,

concussão, peculato, ou contra a economia popular, contra o

sistema financeiro nacional, contra normas de defesa da

concorrência, contra as relações de consumo, fé pública,ou a

propriedade, conforme o artigo 1.011 parágrafo 1o da Lei

10.406/2002.

14a. Fica eleito o foro da Cidade de ............ para o

exercício e o cumprimento dos direitos e obrigações resultantes

deste contrato.

E por estarem assim justos e contratados assinam o presente

instrumento em 2 (duas) vias.

Local e data

PRAXEDES. EPAMINONDAS

TESTEMUNHAS.

Passo 4:

Para tornar-se um empresário é necessário após a finalização do

contrato social, o registro juntos junta comercial,

posteriormente a Receita Federal (CNPJ), a secretaria da fazendo

( inscrição estadual) e por último, junto à prefeitura (alvará).

Junta Comercial – o nascimento: Como qualquer pessoa, uma pessoa

jurídica também precisa nascer e ter uma certidão – isso será o

registro da sua empresa na Junta Comercial. Para essa etapa, além

de alguns documentos dos sócios da empresa, você precisa também

do contrato social.

Receita Federal – CNPJ: O lugar onde a empresa consegue o

aclamado CNPJ, com o qual a empresa define, perante ao governo

federal, quais são suas atividades – ou seja, qual sua base para

cálculo de impostos e fiscalização.

Secretaria Estadual da Fazenda – Inscrição Estadual: O mesmo

procedimento que o anterior, mas nesse caso só ganha uma

inscrição estadual as empresas que trabalham com produtos, onde

incidirá o ICMS. No caso de empresas de serviços, a inscrição é

como ‘isento’.

Prefeitura – alvará e ISSQN: No âmbito municipal é onde você

consegue seu alvará de funcionamento (em alguns casos não é

necessário), o que te dá a luz verde para começar a funcionar. É

legal lembrar também que é pra prefeitura que todo mês você paga

ISSQN, aquele imposto que custa até 5% do valor das suas notas

fiscais de serviço .

O documento que pactua as normas de constituição e funcionamento

de uma sociedade com fins lucrativos, não anônima, denomina-se

contrato social.

O Contrato Social não poderá conter emendas, rasuras e

entrelinhas, admitida, porém, nesses casos, ressalva expressa no

próprio instrumento, com assinatura das partes.

Nos instrumentos particulares, não deverá ser utilizado o verso

das folhas do contrato, cujo texto será grafado na cor preta ou

azul, obedecidos os padrões de indelebilidade e nitidez para

permitir sua reprografia, microfilmagem e/ou digitalização.

O nome empresarial obedecerá ao princípio da veracidade e da

novidade, incorporando os elementos específicos ou complementares

exigidos ou não proibidos em lei.

O nome empresarial pode ser de dois tipos: DENOMINAÇÃO SOCIAL ou

FIRMA SOCIAL.

A denominação social deve designar o objeto da sociedade, de modo

específico, não se admitindo expressões genéricas isoladas, como:

comércio, indústria, serviços. Havendo mais de uma atividade,

deverá ser escolhida qualquer delas.

É permitido figurar na denominação social o nome de um ou mais

sócios.

O contrato social deverá indicar com precisão e clareza as

atividades a serem desenvolvidas pela sociedade, sendo vedada a

inserção de termos estrangeiros, exceto quando não houver termo

correspondente em português ou já incorporado ao vernáculo

nacional.

Poderá constar do contrato social que “a responsabilidade de cada

sócio é restrita ao valor de suas quotas, mas todos respondem

solidariamente pela integralização do capital social”.

O contrato social deverá conter o visto de advogado, com a

indicação do nome e número de inscrição na Seccional da Ordem dos

Advogados do Brasil. Porém, fica dispensado o visto de advogado

no contrato social de sociedade que, juntamente com o ato de

constituição, apresentar declaração de enquadramento como

microempresa ou empresa de pequeno porte.

O Contrato Social, utilizado pelas sociedades em ações e

entidades sem fins lucrativos, ou o Contrato Social, utilizado

pelas demais sociedades, é a certidão de nascimento da pessoa

jurídica.

Pelas cláusulas do seu conteúdo se disciplina o relacionamento

interno e externo da sociedade, atribuindo-se identidade ao

empreendimento.

Em suas cláusulas identificam-se a sua qualificação, tipo

jurídico de sociedade, a denominação, localização, seu objeto

social, forma de integralização do capital social, prazo de

duração da sociedade, data de encerramento do exercício social,

foro contratual, etc...

Seu registro dar-se-á na Junta Comercial do Estado, ou nos

Cartórios de Registro de Pessoas Jurídicas, conforme a natureza

jurídica da sociedade.

Cadastro Nacional da Pessoa Jurídica (CNPJ)

O CNPJ compreende as informações cadastrais das entidades de

interesse das administrações tributárias da União, dos Estados,

do Distrito Federal e dos Municípios.

A administração do CNPJ compete à Secretaria da Receita Federal

do Brasil (RFB).

Documentos obrigatórios em qualquer pedido perante o CNPJ

São documentos do CNPJ:

a) FCPJ – Ficha Cadastral da Pessoa Jurídica, que poderá ser

preenchida via PGD – download e transmitida exclusivamente pela

Internet por meio do Programa Receitanet, ou preenchida

diretamente no sítio da Secretaria da Receita Federal do Brasil

(RFB) http://www.receita.fazenda.gov.br, por meio do Aplicativo

de Coleta Web. A FCPJ deverá ser acompanhada do QSA (no caso de

sociedades);

b) Quadro de Sócios e Administradores (QSA);

c) Ficha Especifica, de interesse do órgão convenente: e

d) Documento Básico de Entrada do CNPJ (DBE) ou Protocolo de

Transmissão, conforme modelos constantes dos Anexos I E II da IN

RFB nº 1.183, de 19 de agosto de 2011.

A Inscrição Estadual é expedida na Secretaria Estadual da Fazenda

e é obrigatória para empresas de comércio, indústrias e serviços

de telefonia, distribuição de energia elétrica, transportes

interestaduais e intermunicipais. Para a obtenção da inscrição

estadual no CGC/TE (Cadastro Geral de Contribuintes do Tesouro do

Estado), a empresa deverá solicitar a sua inscrição via internet.

Para isso, é necessário ter um contador, e este deve estar pré-

autorizado (ter senha de acesso) na Secretaria Estadual da

Fazenda, pois é ele quem fará a solicitação de inscrição.

Existem exceções. Para tanto, consultar diretamente a Delegacia

da Fazenda Estadual da região.

Se a sua empresa também irá prestar serviços, deve se inscrever

na Secretaria da Fazenda Municipal. Para a inscrição de empresas

no município de Osório, é necessária a seguinte documentação:

1) Formulário de Pedido de Inscrição Municipal Preenchido e

Assinado

2) Requerimento do empresário ou contrato social registrado;

3) Inscrição na Receita Federal - CNPJ;

4) Cópia do enquadramento de microempresa ou empresa de pequeno

porte registrado;

5) Cópia do RG e CPF do titular ou do sócio-administrador;

6) Requerimento solicitando a isenção de Alvará para Micro

Empresa conforme Lei n.° 3.737/2005

7) Requerimento dizendo que o Livro de ISSQN será feita pelo

sistema eletrônico ou o Próprio Livro de ISSQN quando se tratar

de empresa de Serviços.

8) Requerimento pedindo autenticação do Livro de ISSQN se não for

pelo sistema eletrônico.

Por último, o alvará é uma licença que permite o funcionamento

de empresas comerciais, industriais, agrícolas e prestadoras de

serviços, bem como de sociedade e associações de qualquer

natureza. Este documento deve ser solicitado à prefeitura ou à

administração regional de cada município. Para a concessão do

alvará é necessário que a atividade possa ser exercida no

endereço da empresa, em conformidade com o Código de Posturas do

município. Conforme a natureza de cada atividade, a concessão do

alvará de funcionamento pode exigir licenças do Corpo de

Bombeiros, da Vigilância Sanitária, do Meio Ambiente e outros

órgãos de segurança e fiscalização.

ATPS Etapa3º

Passo 1:

O nome da empresa escolhido foi PRAXIMONDA.

COMO REGISTRAR UMA MARCA

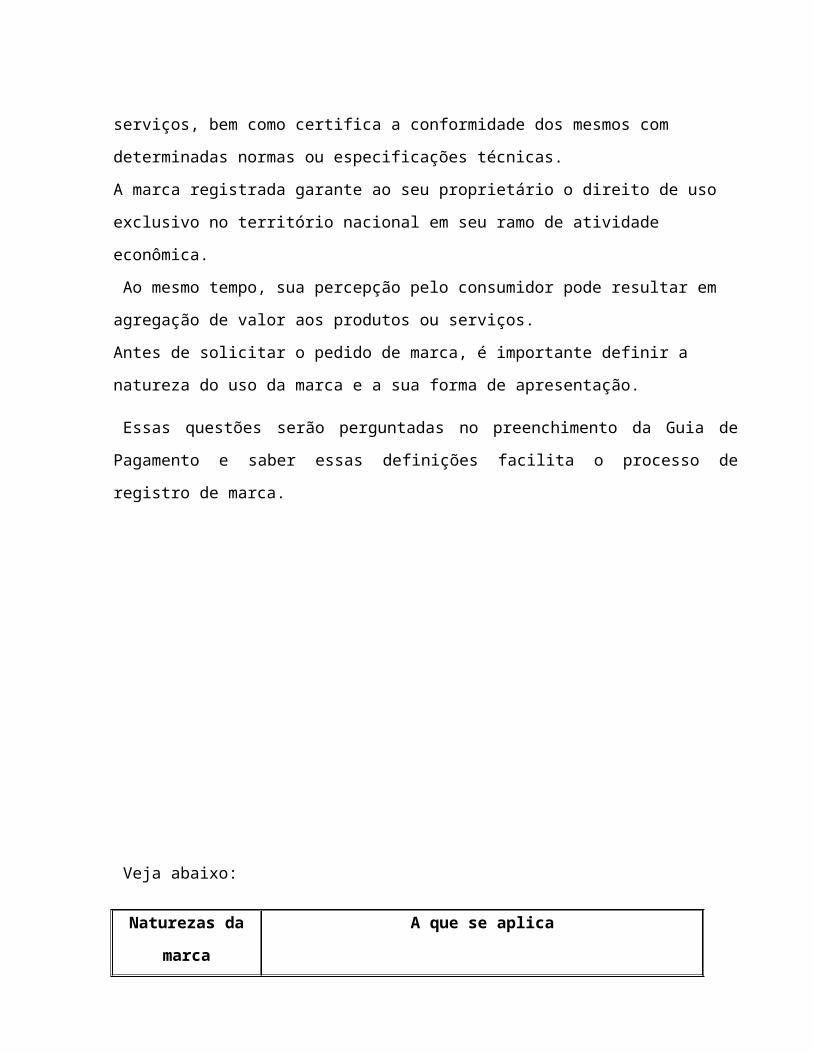

Marca, segundo a lei brasileira, é todo sinal distintivo,

visualmente perceptível, que identifica e distingue produtos e

serviços, bem como certifica a conformidade dos mesmos com

determinadas normas ou especificações técnicas.

A marca registrada garante ao seu proprietário o direito de uso

exclusivo no território nacional em seu ramo de atividade

econômica.

Ao mesmo tempo, sua percepção pelo consumidor pode resultar em

agregação de valor aos produtos ou serviços.

Antes de solicitar o pedido de marca, é importante definir a

natureza do uso da marca e a sua forma de apresentação.

Essas questões serão perguntadas no preenchimento da Guia de

Pagamento e saber essas definições facilita o processo de

registro de marca.

Veja abaixo:

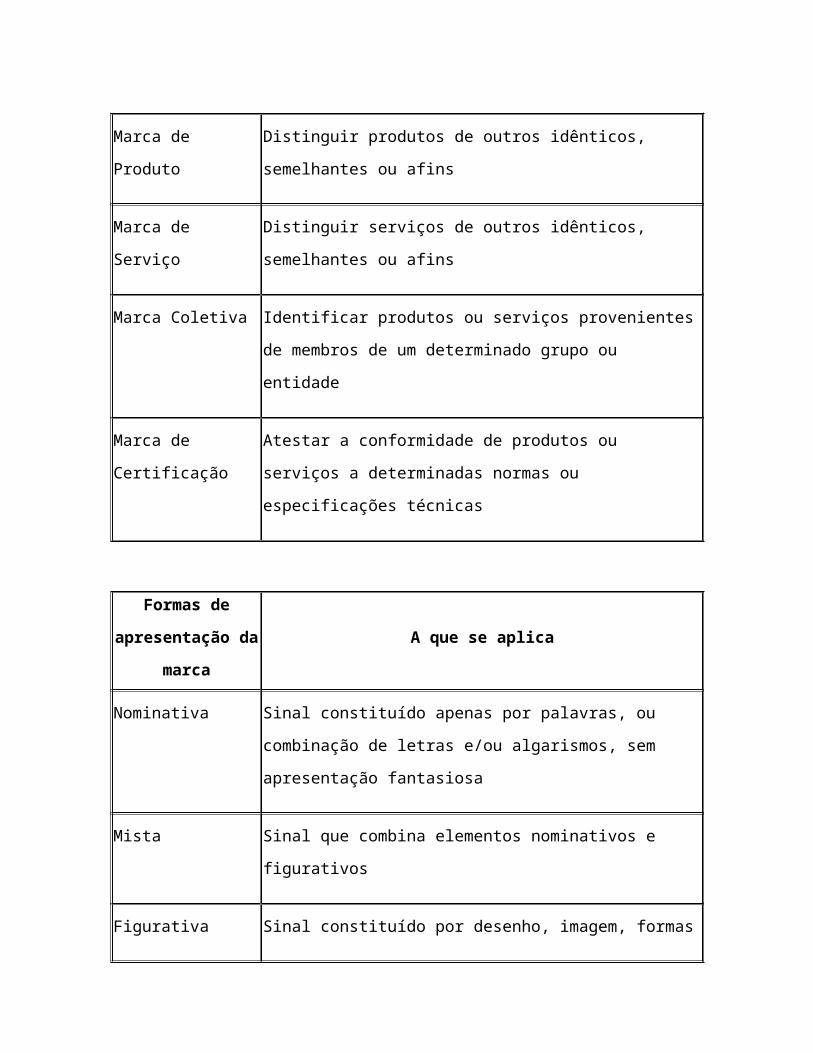

Naturezas da

marca

A que se aplica

Marca de

Produto

Distinguir produtos de outros idênticos,

semelhantes ou afins

Marca de

Serviço

Distinguir serviços de outros idênticos,

semelhantes ou afins

Marca Coletiva Identificar produtos ou serviços provenientes

de membros de um determinado grupo ou

entidade

Marca de

Certificação

Atestar a conformidade de produtos ou

serviços a determinadas normas ou

especificações técnicas

Formas de

apresentação da

marca

A que se aplica

Nominativa Sinal constituído apenas por palavras, ou

combinação de letras e/ou algarismos, sem

apresentação fantasiosa

Mista Sinal que combina elementos nominativos e

figurativos

Figurativa Sinal constituído por desenho, imagem, formas

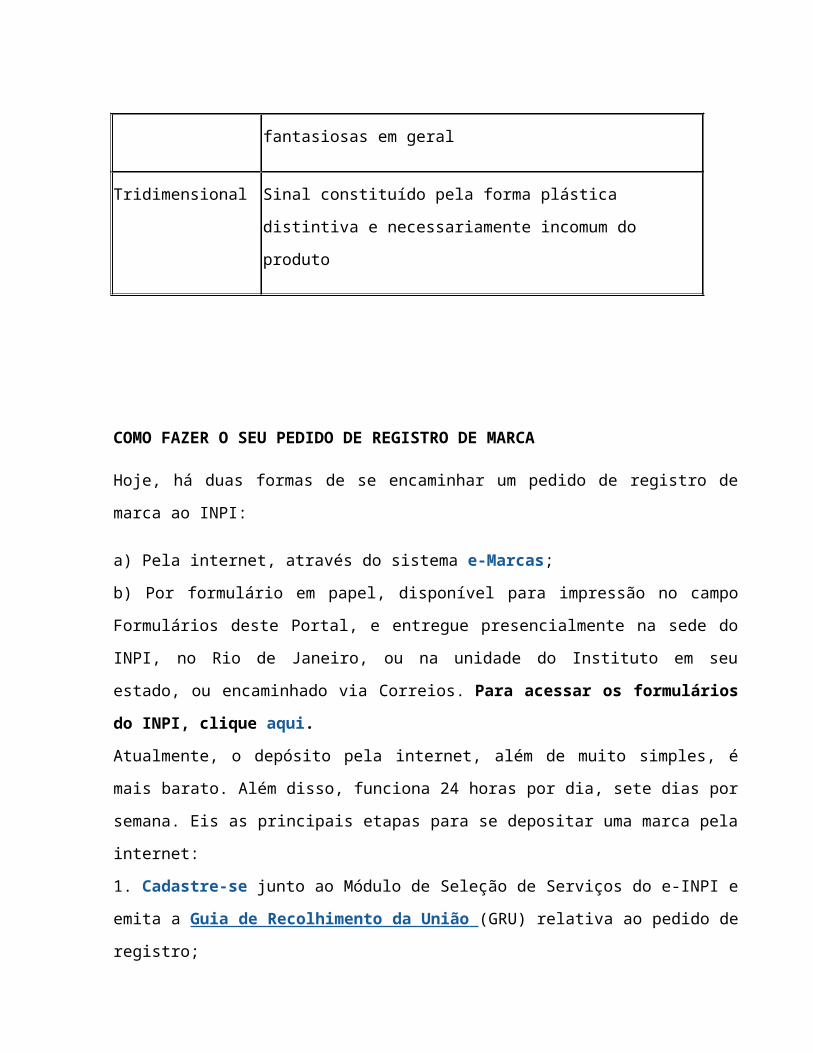

fantasiosas em geral

Tridimensional Sinal constituído pela forma plástica

distintiva e necessariamente incomum do

produto

COMO FAZER O SEU PEDIDO DE REGISTRO DE MARCA

Hoje, há duas formas de se encaminhar um pedido de registro de

marca ao INPI:

a) Pela internet, através do sistema e-Marcas;

b) Por formulário em papel, disponível para impressão no campo

Formulários deste Portal, e entregue presencialmente na sede do

INPI, no Rio de Janeiro, ou na unidade do Instituto em seu

estado, ou encaminhado via Correios. Para acessar os formulários

do INPI, clique aqui.

Atualmente, o depósito pela internet, além de muito simples, é

mais barato. Além disso, funciona 24 horas por dia, sete dias por

semana. Eis as principais etapas para se depositar uma marca pela

internet:

1. Cadastre-se junto ao Módulo de Seleção de Serviços do e-INPI e

emita a Guia de Recolhimento da União (GRU) relativa ao pedido de

registro;

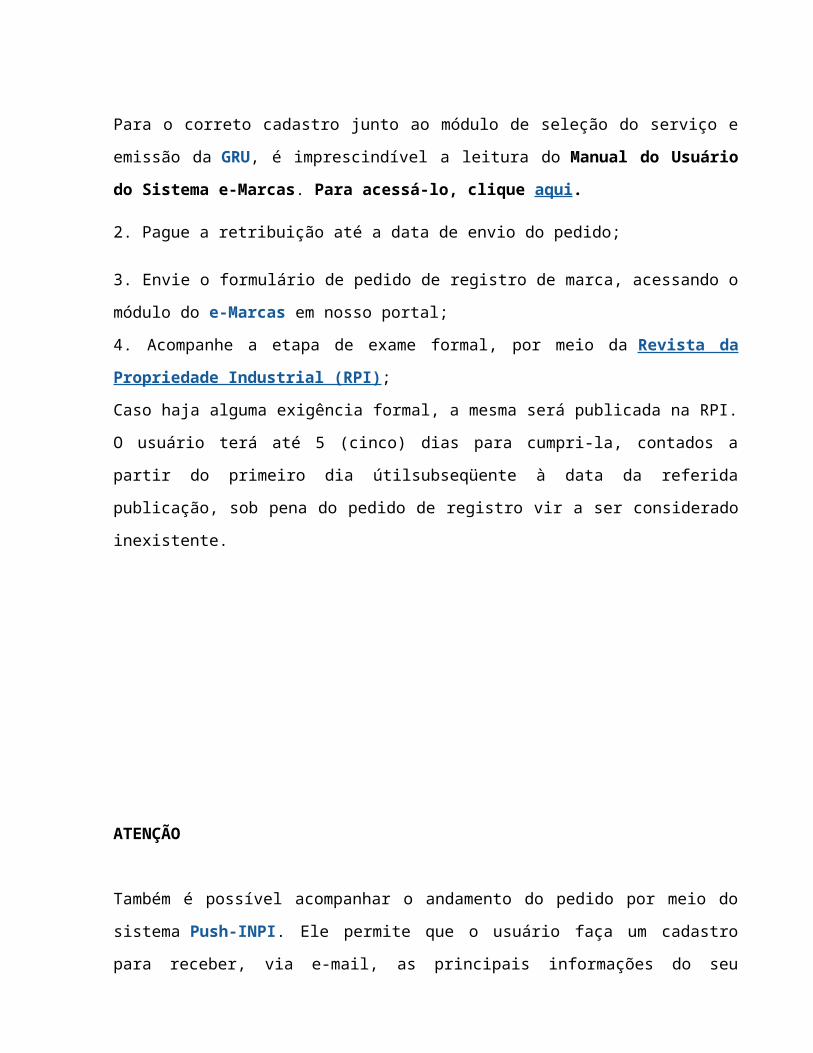

Para o correto cadastro junto ao módulo de seleção do serviço e

emissão da GRU, é imprescindível a leitura do Manual do Usuário

do Sistema e-Marcas. Para acessá-lo, clique aqui.

2. Pague a retribuição até a data de envio do pedido;

3. Envie o formulário de pedido de registro de marca, acessando o

módulo do e-Marcas em nosso portal;

4. Acompanhe a etapa de exame formal, por meio da Revista da

Propriedade Industrial (RPI);

Caso haja alguma exigência formal, a mesma será publicada na RPI.

O usuário terá até 5 (cinco) dias para cumpri-la, contados a

partir do primeiro dia útilsubseqüente à data da referida

publicação, sob pena do pedido de registro vir a ser considerado

inexistente.

ATENÇÃO

Também é possível acompanhar o andamento do pedido por meio do

sistema Push-INPI. Ele permite que o usuário faça um cadastro

para receber, via e-mail, as principais informações do seu

processo. O usuário utiliza o mesmo login e senha da GRU e do e-

Marcas para cadastrar os processos que deseja acompanhar.

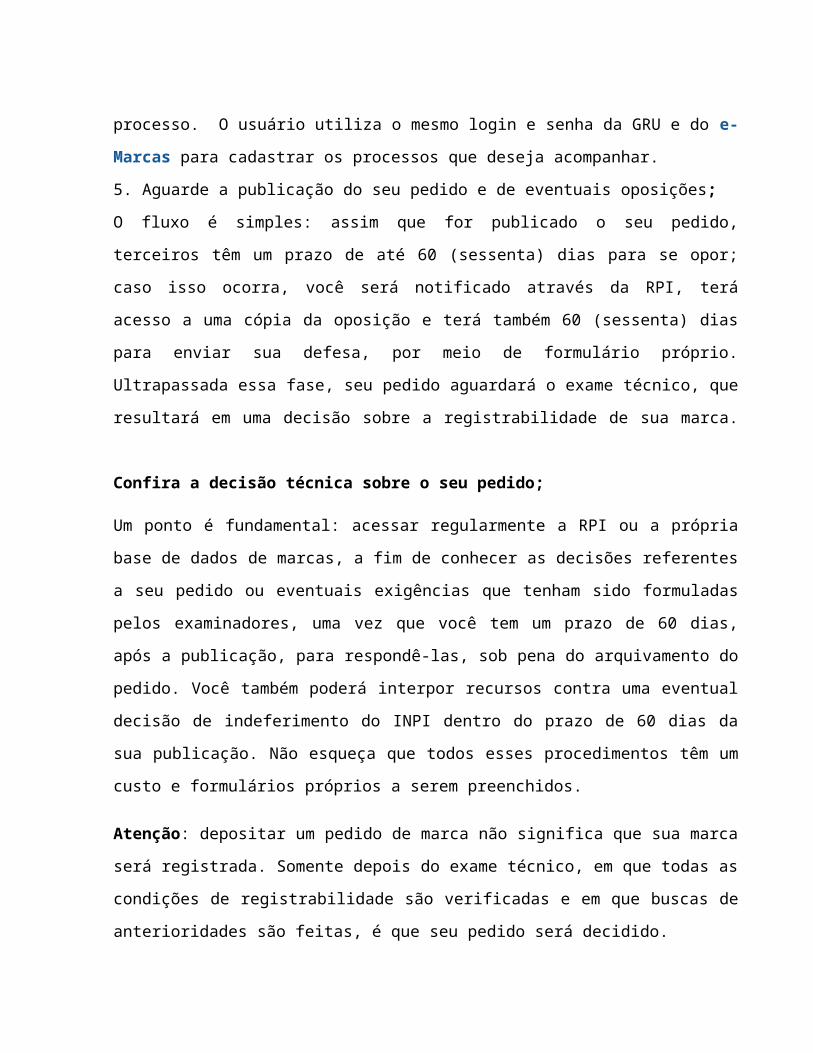

5. Aguarde a publicação do seu pedido e de eventuais oposições;

O fluxo é simples: assim que for publicado o seu pedido,

terceiros têm um prazo de até 60 (sessenta) dias para se opor;

caso isso ocorra, você será notificado através da RPI, terá

acesso a uma cópia da oposição e terá também 60 (sessenta) dias

para enviar sua defesa, por meio de formulário próprio.

Ultrapassada essa fase, seu pedido aguardará o exame técnico, que

resultará em uma decisão sobre a registrabilidade de sua marca.

Confira a decisão técnica sobre o seu pedido;

Um ponto é fundamental: acessar regularmente a RPI ou a própria

base de dados de marcas, a fim de conhecer as decisões referentes

a seu pedido ou eventuais exigências que tenham sido formuladas

pelos examinadores, uma vez que você tem um prazo de 60 dias,

após a publicação, para respondê-las, sob pena do arquivamento do

pedido. Você também poderá interpor recursos contra uma eventual

decisão de indeferimento do INPI dentro do prazo de 60 dias da

sua publicação. Não esqueça que todos esses procedimentos têm um

custo e formulários próprios a serem preenchidos.

Atenção: depositar um pedido de marca não significa que sua marca

será registrada. Somente depois do exame técnico, em que todas as

condições de registrabilidade são verificadas e em que buscas de

anterioridades são feitas, é que seu pedido será decidido.

Pague as taxas finais de expedição de certificado e proteção ao

primeiro decênio;

Caso sua marca seja deferida, você deverá pagar as taxas

relativas à expedição do certificado de registro e à proteção ao

primeiro decênio. Você terá um prazo de 60 (sessenta) dias, a

contar da publicação do deferimento, para solicitar a concessão

do seu registro. Extraordinariamente, esse prazo poderá se

estender até 90 (noventa) dias contados da publicação do

deferimento, o que acarretará em retribuição complementar. Após

isso, sua marca, já devidamente registrada, terá vigência de 10

(dez) anos, a contar da publicação da concessão na RPI. Ao final

do primeiro decênio, você poderá prorrogar tal vigência,

indefinidamente, mediante retribuição específica.

O certificado de registro de marca é emitido após o deferimento

em formato eletrônico.

Qual é o custo para o registro de marcas?

O valor para o pedido de registro é de R$ 580,00 na contratação

do serviço, e mais 3 parcelas de R$ 340,00; somando R$ 1.600,00.

Neste valor estão inclusas taxas do INPI, impostos e honorários

para o protocolo do pedido de registro e o acompanhamento do

processo durante o prazo de julgamento de aprox. 2 anos.

Após o DEFERIMENTO do pedido registro, que ocorre em aprox. 2

anos, será necessário efetuar o pagamento da Taxa Decenal e de

Expedição de Certificado, para que a marca tenha o registro

concedido com a vigência de 10 anos.

Este valor atualmente é de R$ 2.289,00 e pode ser pago em até 4

parcelas.

O valor da taxa federal cobrada pelo INPI serve apenas para que

você possa dar entrada no seu pedido de registro de marca. Ou

seja, o INPI não presta nenhum tipo de serviço para

acompanhamento permanente da sua marca e marcas de terceiros que

sejam colidentes a sua. Assim, caso você cometa algum erro e seu

pedido de registro tenha qualquer tipo de exigência ou publicação

desfavorável, você deve acompanhar semanalmente a sua marca

durante todo o processo (em torno de 2 anos), caso contrário

corre o risco de perder o valor da taxa paga e da marca

encaminhada. Isto é muito comum acontecer.

Caso procure uma empresa ou profissional legalmente habilitado

pelo INPI, deve primeiramente verificar se a mesma está

devidamente matriculada junto ao INPI, pois existem muitas

empresa que oferecem serviços de marcas e patentes, mas não tem

habilitação especial para tanto. Isto seria o mesmo que contratar

um desenhista como se fosse um arquiteto ou um curandeiro como se

fosse um médico, o risco é enorme. Geralmente as empresas de

marca e patentes cobram um valor perto dos R$ 1.500,00 reais para

encaminhar o registro de marcas e patente

Passo 2:

Patente é um título de propriedade temporária sobre uma invenção

ou modelo de utilidade, outorgado pelo Estado aos inventores ou

autores ou outras pessoas físicas ou jurídicas detentoras de

direitos sobre a criação. Em contrapartida, o inventor se obriga

a revelar detalhadamente todo o conteúdo técnico da matéria

protegida pela patente.

ATPS: Etapa 4

Passo 1:

TRIBUTOS EMPRESARIAIS

O tributo é uma obrigação de pagar, criada por lei, impondo aos

indivíduos o dever de entregar parte de suas rendas e patrimônio

para a manutenção e desenvolvimento do Estado, afinal vivemos em

sociedade e o Estado deve representá-la se fazendo presente nas

áreas de interesse desta, sobretudo saúde, educação, segurança,

política econômica, entre outras.

Nesse sentido temos o artigo 3º do Código Tributário Nacional

(CTN) dispondo o assunto nos seguintes termos:

"Tributo é toda prestação pecuniária compulsória, em moeda ou

cujo valor nela se possa exprimir, que não constitua sanção de

ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada."

Em termos gerais classificam-se cinco espécies de tributos:

Impostos, taxas, contribuições de melhoria, empréstimos

compulsórios e contribuições parafiscais, as quais se

identificam como segue:

a) Impostos:

Incidem, por exemplo, sobre a propriedade de imóvel urbano

(IPTU), a disponibilidade de renda (Imposto sobre a

Renda), a propriedade de veículo automotor (IPVA), entre

outros.

O imposto é o tributo cuja obrigação tem por fato gerador uma

situação independente de qualquer atividade estatal específica,

relativa ao contribuinte (CTN, art. 16).

Explicações sobre impostos: É o mais importante dos tributos. O

imposto incide independente da vontade do contribuinte. Se

efetuado o fato gerador, logo será devido o imposto. Não tem

atuação direta do Estado no fato gerador, isto é, existe uma

previsão legal (lei), que se efetuado pelo contribuinte, será

devido o imposto.

Exemplos:

1) IPI – Previsão legal: Industrializar produtos.

Se houver industrialização de produtos, consequentemente será

devido o IPI.

2) IPVA – Possuir veículos automotores.

Se houver a propriedade de veículo automotor em 01/01,

consequentemente será devido o IPVA.

b) Taxas:

As taxas decorrem de atividades estatais, tais como os serviços

públicos ou do exercício do poder de polícia. Exemplos: custas

judiciais e a taxa de licenciamento de veículos.

Tributo que tem como fato gerador o exercício regular do poder de

polícia, ou a utilização, efetiva e potencial, de serviço público

específico e divisível, prestado ao contribuinte ou posto à sua

disposição. (CTN, art. 77).

Explicações sobre taxa: Um dos tributos mais complexos. A taxa é

devida diante de uma atuação estatal, sendo que esse serviço

público deve ser específico e divisível (é possível saber qual

contribuinte efetuou o fato gerador).

Exemplo:

1) Taxa de autenticação de documentos.

c) Contribuições de Melhoria:

As contribuições de melhoria se originam da realização de obra

pública que implique valorização de imóvel do contribuinte. Por

exemplo: benfeitorias no entorno do imóvel residencial.

É o tributo cobrado pela União, pelos Estados, pelo Distrito

Federal e pelos Municípios, no âmbito de suas respectivas

atribuições, para fazer face ao custo de obras públicas de que

decorra a valorização imobiliária, tendo como limite total a

despesa realizada e como limite individual o acréscimo de valor

que da obra resultar para cada imóvel beneficiado. (CTN, art.

81).

Explicações sobre Contribuição de Melhoria: É um tributo peculiar

e pouco conhecido. Esse tributo é devido quando houver uma obra

pública com posterior valorização dos imóveis ao redor do

empreendimento.

Exemplo:

1) É evidente que após a construção de uma estação do Metrô em

um local carente que, haverá valorização dos imóveis ao redor.

Logo, poderá ocorrer a cobrança desse tributo, mediante

Contribuição de Melhoria, se houver lei prevendo, antes da

construção.

d) Empréstimos compulsórios:

Têm por finalidade buscar receitas para o Estado a fim de

promover o financiamento de despesas extraordinárias ou

urgentes, quando o interesse nacional esteja presente e;

Somente podem ser criados diante de situações específicas (guerra

externa ou sua iminência e calamidade pública, ou investimento

público de caráter relevante), e a aplicação dos recursos

provenientes de sua arrecadação é vinculada à despesas

correspondente, que justificou sua instituição. Trata-se de

exceção, prevista em norma de superior hierarquia (CF/88, art.

148, parágrafo único).

Explicação sobre Empréstimo Compulsório: Mais uma espécie de

tributo pouco utilizado, ainda bem. Nada mais é que empréstimo,

em que o governo em determinadas circunstâncias – citadas acima –

o governo pode compulsoriamente, reter o dinheiro do

contribuinte.

Exemplo:

1) Empréstimos compulsórios para o Plano Collor. Nosso

amável ex-presidente “confiscou” a poupança dos brasileiros.

e) Contribuições Parafiscais:

São tributos instituídos para promover o financiamento de

atividades públicas. São, portanto, tributos finalísticos, ou

seja, a sua essência pode ser encontrada no destino dado, pela

lei, ao que foi arrecadado.

Os recursos obtidos com sua arrecadação devem ser necessariamente

aplicados no atendimento da finalidade que justifica a sua

cobrança. Podem ser sociais, de intervenção no domínio econômico,

de interesse de categorias profissionais ou econômicas, de

custeio da iluminação pública.

Explicação sobre contribuições: Não confundir com Contribuição de

Melhoria. São espécies diferentes. Contribuições são tributos que

têm destinação especifica, isto é, são criados para atender

determinada demanda. Por isso, não se confundem com impostos.

Exemplos:

1) CPMF – Contribuição que tinha como destinação a

manutenção da saúde pública.

2) CIP – Contribuição para manutenção da iluminação pública

das cidades. Vide conta de energia elétrica.

Terminamos aqui nossas ponderações, e como sempre, abrimos espaço

para discussões e colaborações.

De acordo com o artigo 5º do Código Tributário Nacional (CTN),

são considerados tributos as taxas, os impostos e as

contribuições de melhoria. Seguindo a Constituição Federal, em

seu artigo 145 que delibera para a união, os estados, o Distrito

Federal e os municípios a instituírem os mesmos tributos já

mencionados pelo artigo 5º da CTN.

Desta maneira podemos classificar os tributos federais, estaduais

e municipais, a ver:

Os tributos federais são: COFINS (Contribuição Social para o

Financiamento da Seguridade Social), CSLL (Contribuição Social

sobre o Lucro Líquido), IE (Imposto Sobre a Exportação), ITR

(Imposto sobre a Propriedade Territorial Rural), IOF (Imposto

sobre Operações de Crédito), IR (Imposto Sobre a Renda e

Proventos de Qualquer Natureza), IPI (Imposto Sobre Produtos

Industrializados) e PIS (Programa de Integração Social).

Existem também os tributos estaduais, como o ICMS (Imposto sobre

Circulação de Mercadorias e Serviços) e tributos municipais, como

por exemplo o CIP (Contribuição para Custeio do Serviço de

Iluminação).

Os tributos também podem ser classificados como diretos ou

indiretos. Os tributos (ou impostos) diretos têm esse nome porque

o dinheiro é tributado diretamente dos cidadãos (por exemplo:

IPTU, IPVA). Os tributos indiretos são aqueles que influem sobre

mercadorias e serviços adquiridos ou usados pelas pessoas. Apesar

de não afetarem o consumidor diretamente (porque são cobrados aos

produtores), têm uma influência nos preços, atingindo

indiretamente o consumidor (ex: ISS, ICMC).

Em nosso país, em média, 33% do faturamento empresarial é

dirigido ao pagamento de tributos, ou seja, até 34% do lucro vai

para o governo. Se somados os custos e as despesas, mais da

metade do valor é representada pelos tributos. Desta forma, se

torna imprescindível a adoção de um sistema de economia legal.

Passo 2:

Os principais impostos e contribuições que devem ser recolhidos

pelas empresas em geral são:

No âmbito federal:

– Imposto de Renda das Pessoas Jurídicas – IRPJ;

– Contribuição Social sobre o Lucro – CSLL;

– Programa de Integração Social – PIS/Pasep;

– Contribuição para o Financiamento da Seguridade Social –

Cofins;

– Previdência Social – INSS;

– Imposto sobre Produtos Industrializados – IPI.

No âmbito estadual:

– Imposto sobre Circulação de Mercadorias e serviços – ICMS.

No âmbito municipal:

- Imposto sobre Serviços de Qualquer Natureza – ISS.

As empresas enquadradas no SIMPLES Federal também estão sujeitas

a todos os tributos federais citados acima, porém consolidados em

uma única guia, como se fosse uma cesta de tributos

(IRPJ;PIS/Pasep;CSLL;Cofins;INSS).

Para as industrias, será acrescido 0,5 na alíquota devida do

SIMPLES. Se houver convênio do Simples Federal com a prefeitura

do seu município, o ISS, sempre que incidir, também estará nesta

cesta.

Imposto sobre Serviços de Qualquer Natureza - ISS

O Imposto Sobre Serviços de Qualquer Natureza, de competência dos

Municípios e do Distrito Federal, tem como fato gerador a

prestação de serviços constantes da lista anexa à Lei

Complementar 116/2003, ainda que esses não se constituam como

atividade preponderante do prestador.

O ISS até 31.07.2003 foi regido pelo DL 406/1968 e alterações

posteriores. A partir de 01.08.2003, o ISS é regido pela Lei

Complementar 116/2003.

CONTRIBUINTE

Contribuinte é o prestador do serviço.

LOCAL DOS SERVIÇOS

O ISS é devido ao município em que o "serviço é positivamente

prestado, ainda que o estabelecimento prestador esteja situado em

outro município" (CARRAZZA). No entanto, cabe ressaltar que a

Primeira Seção do STJ pacificou "o entendimento de que, para fins

de incidência do ISS, importa o local onde foi concretizado o

fato gerador, como critério de fixação de competência e

exigibilidade do crédito tributário, ainda que se releve o teor

do art. 12, alínea "a", do Decreto-Lei nº 406/68." (AgRg no REsp

334188, DJ 23.06.2003 p. 245).

ALÍQUOTA MÍNIMA

A Emenda Constitucional 37/2002, em seu artigo 3, incluiu o

artigo 88 ao Ato das Disposições Constitucionais Transitórias,

fixando a alíquota mínima do ISS em 2% (dois por cento), a partir

da data da publicação da Emenda (13.06.2002).

A alíquota mínima poderá ser reduzida para os serviços a que se

referem os itens 32, 33 e 34 da Lista de Serviços anexa ao

Decreto-Lei nº 406, de 31 de dezembro de 1968.

ALÍQUOTA MÁXIMA

A alíquota máxima de incidência do ISS foi fixada em 5% pelo art.

8, II, da Lei Complementar 116/2003.

ISS NA EXPORTAÇÃO DE SERVIÇOS

O ISS não incide sobre as exportações de serviços para o exterior

do País.

Nota: são tributáveis os serviços desenvolvidos no Brasil, cujo

resultado aqui se verifique, ainda que o pagamento seja feito por

residente no exterior.

Passo 3:

ISS EM SÃO CAETANO DO SUL

O Município de São Caetano do Sul trata a maioria dos serviços em

que incide o ISS como 2%, ou seja, a alíquota mínima.

Os serviços em que a taxa é maior (3 a 5%), geralmente são para

as atividades de construção civil ou outras atividades que são

exercidas no município, por empresas de fora, em que o imposto é

incidente no tomador do serviço.

REFERÊNCIAS BIBLIOGRÁFICAS

ANGHER, Anne Joyce, et all, Novo Código Civil, Editora Rideel,

São Paulo, 1º edição, 2003

CARDOSO, Helio Apoliano, ABC do direito de familia no novo codigo

civil Editora: Livraria Gabriel, Fortaleza, 2003

FIUZA, Ricardo, Novo Código Civil Comentado, Editora Saraiva, São

Paulo, 1º Edição, 2002

Lei nº10.406 de 10 de janeiro de 2002- Código Civil

REALE, Miguel. O Projeto do Novo Código Civil, editora Saraiva,

2a edição reformulada e atualizada, 1999.

Acesso ao site em 10/10/2014:

http://www.jornaldosite.com.br/arquivo/anteriores/paulomelchor/

artpaulomelchor.htm

Acesso ao site em 28/10/2014:

http://www.inpi.gov.br/portal/artigo/guia_basico_de_marcas_e

_manual_do_usuario_sistema_emarcas

PORTAL TRIBUTÁRIO. ICMS - Imposto sobre Circulação de Mercadorias

e Prestação de Serviços. Disponível

em<https://docs.google.com/file/d/0B9lr9AyNKXpDQUlFeGVKTWNMVEU/ed

it?usp=sharing >. Acesso em: 22 abr. 2013.

PORTAL TRIBUTÁRIO. O INSS. Substituição da Contribuição

Previdenciária Patronal ao INSS. Disponível em:

<https://docs.google.com/file/d/0B9lr9AyNKXpDN3NYUW15RlpHZnM/edit

?usp=sharing >. Acesso em: 22 abr. 2013.

CENTRAL JURÍDICA. Fundo de Garantia do Tempo de Serviço - FGTS.

Disponível

em<https://docs.google.com/file/d/0B9lr9AyNKXpDYTZXREJMUkVhd00/ed

it?usp=sharing >. Acesso em: 22 abr. 2013.

PORTAL TRIBUTÁRIO. Os tributos no Brasil. Disponível

em<https://docs.google.com/file/d/0B9lr9AyNKXpDdzg4b2pyM0tiS28/ed

it?usp=sharing >. Acesso em: 22 abr. 2013.

Related Documents