1 MB R&D | Nội dung § Digital banking vs E-banking § Các xu hướng Ngân hàng số § Tại sao các ngân hàng Việt Nam cần quan tâm đến ngân hàng số § Hiện trạng Ngân hàng số tại Việt Nam § Chiến lược triển khai ngân hàng số

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1MB R&D |

Nội dung

§ Digital banking vs E-banking

§ Các xu hướng Ngân hàng số

§ Tại sao các ngân hàng Việt Nam cần quan tâm đến ngân hàng số

§ Hiện trạng Ngân hàng số tại Việt Nam

§ Chiến lược triển khai ngân hàng số

2MB R&D |

Digital Banking vs E-banking

Digital banking

§ Mô hình hoạt động dựa trên nền tảng công nghệ§ Thông qua các thiết bị số kết nối với các phần mềm máy tính

qua môi trường mạng Internet§ Ảnh hưởng đến toàn bộ cấu trúc hệ thống của ngân hàng

E-banking

Mô

hình

Dịc

hvụ

&

Kên

h ph

ân p

hối

Digital banking là gì và khác với E-banking – Dịch vụ Ngân hàng điện tử như thế nào?

§ Internet banking§ Mobile banking§ SMS banking

3MB R&D |

Xu hướng 1: Xu hướng Mobile Banking - Xu hướng dẫn đầu

• Số người sử dụng mobile banking toàn cầu là 0,8 tỷngười năm 2014.

• Số lượng này cón có thểtăng đến 1,8 tỷ vào năm2019.

• Theo thống kê tốc độ tảiứng dụng đạt 60% số cơsở khách hàng tại hầuhết các khu vực.

Theo báo cáo mobile banking được thực hiện bởi KPMG tháng 7/2015 có thể khẳng định mobile banking là xuhướng bùng nổ nhất và là kênh lớn nhất chiếm khối lượng giao dịch nhiều nhất

Nguồn: Juniper Research

4MB R&D |

Xu hướng 2: Xu hướng Internet banking

• Ở các nước châu Á phát triển, có tới 92% số người được hỏi cho biết họ sử dụng dịch vụ Internet Banking (so với 58% năm 2011), và 61% tiếp cận qua điện thoại thông minh (tăng gấp 3 lần so với năm2011).

• Tại các thị trường mới nổi: số người sử dụng Internet Banking tăng từ 10% năm 2011 lên 28% vào năm2014, tiếp cận qua điện thoại thông minh tăng từ 5% lên 26% trong 3 năm qua.

Khảo sát McKinsey thực hiện cho thấy ngày càng nhiều khách hàng chuyển sang sử dụng máy tính, máy tínhbảng, điện thoại thông minh để tiến hành giao dịch với ngân hàng.

Nguồn: McKinsey

5MB R&D |

Xu hướng 3: Xu hướng Big Data cho việc phân tích hành vi khách hàng

• Tương tác với ngân hàng bằng phươngtiện truyền thông đa phương tiện nhưđiện thoại di động, và mạng xã hội tănglên

• Hiểu biết khách hàng là nền tảng xây dựng lợi thế cạnh tranh bền vững trongngành ngân hàng

Vì sao Big Data và phân tích hành vi khách hàng trở thành xu hướng tương lai cho thời đại công nghệ số?

• Thu thập dữ liệu bên trong + bên ngoài

• Tổ chức phân tích hành vi nhằm:ü Nâng cao chất lượng dịch vụ, ü Mang lại giá trị gia tăngü Tiết giảm chi phíü Hỗ trợ các quá trình ra quyết định.

Nguồn: Tổng hợp của tác giả

6MB R&D |

Xu hướng 4:Tập trung vào bảo mật và xác thựcLĩnh vực mà các ngân hàng đang vô cùng quan tâm là bảo mật và xác thực để duy trì được lòng tin của khách hàng đối với dịch vụ của mình

• Khách hàng chưa thựcsự tin tưởng dịch vụonline banking và mobile banking so với thực hiệngiao dịch tại chi nhánh.

• Các phương pháp sinhtrắc học, quét mống mắt, vân tay đã bắt đầu thaythế mật khẩu cũng đượcáp dụng rộng rãi để tăngcường tính an ninhtrong xác nhận giao dịch

Nguồn: Roland Berger

7MB R&D |

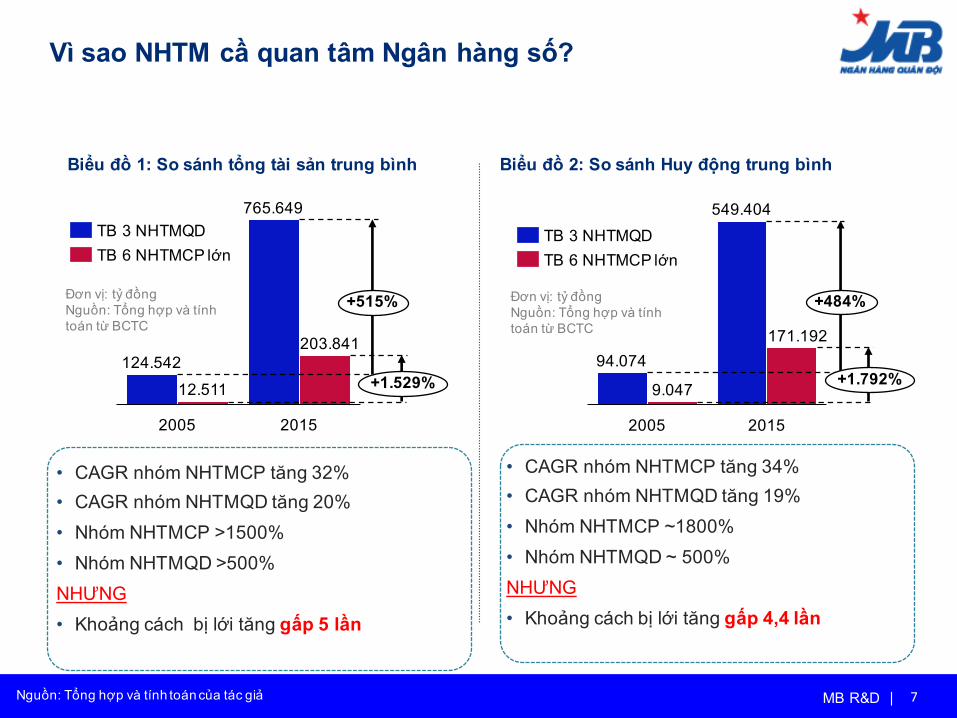

Vì sao NHTM cầ quan tâm Ngân hàng số?

Biểu đồ 1: So sánh tổng tài sản trung bình

• CAGR nhóm NHTMCP tăng 32%• CAGR nhóm NHTMQD tăng 20%• Nhóm NHTMCP >1500%• Nhóm NHTMQD >500%NHƯNG• Khoảng cách bị lới tăng gấp 5 lần

• CAGR nhóm NHTMCP tăng 34%• CAGR nhóm NHTMQD tăng 19%• Nhóm NHTMCP ~1800%• Nhóm NHTMQD ~ 500%NHƯNG• Khoảng cách bị lới tăng gấp 4,4 lần

2005

12.511

2015

124.542203.841

+515%

765.649

+1.529%

TB 6 NHTMCP lớnTB 3 NHTMQD

9.047

94.074

549.404

171.192

2005

+484%

+1.792%

2015

TB 6 NHTMCP lớnTB 3 NHTMQD

Đơn vị: tỷ đồngNguồn: Tổng hợp và tínhtoán từ BCTC

Đơn vị: tỷ đồngNguồn: Tổng hợp và tínhtoán từ BCTC

Biểu đồ 2: So sánh Huy động trung bình

Nguồn: Tổng hợp và tính toán của tác giả

8MB R&D |

Đơn vị: tỷ đồngNguồn: Tổng hợp vàtính toán từ BCTC

Biểu đồ 3: So sánh dư nợ trung bình

6.189

73.703

504.638

124.682

2005

+585%

+1.915%

2015

TB 6 NHTMCP lớnTB 3 NHTMQD

• CAGR nhóm NHTMCP tăng >35%• CAGR nhóm NHTMQD tăng >21%• Nhóm NHTMCP >1900%• Nhóm NHTMQD ~ 600%NHƯNG• Khoảng cách bị lới tăng gấp 6 lần

Vì sao NHTM cầ quan tâm Ngân hàng số?

Kết luận:• Khó có cơ hội cho các NHTMCP bắt kịp nhóm NHTMQD• Các NHTMCP vừa và nhỏ thật sự cần phải nghĩ tới một mô hình kinh doanh mới.ü Sát nhập?ü Đi vào một số phân khúc có chọn lọc?ü Số hóa ngân hàng?

Nguồn: Tổng hợp và tính toán của tác giả

9MB R&D |

Hiện trạng Ngân hàng số tại Việt Nam

1995: Hệ thống SWIFT 2010: Mobile Banking

Hiện nay: Internet banking, mobile banking, tablet banking và social network/mediađược tiếp cận nhiều hơn

Kênh truyền thống như chi nhánhvà phòng giao dịch vs các kênh thay thế.

Số liệu thống kê năm 2014 tạiViệt Nam:• 50% khách hàng dùng dịch vụ

trực tuyến

• 54% khách hàng dùng ATMs

• 36% khách hàng dùng mobile banking, trong khi đó

• 22% khách hàng sử dụngdịch vụ trực tiếp tại chi nhánhvà phòng giao dịch

Con đường tiếp cận Công nghệ số ngành Ngân hàng Việt Nam

2004: Internet Banking2002: Thanh toán điện tửliên ngân hàng

Nguồn: Winning through customer experience, EY Global Consumer Banking Survey, 2014

10MB R&D |

III. Hiện trạng Ngân hàng số tại Việt Nam

Ứng dụng điện thoại di động, website hay các dịch vụ cơbản:§ Xem số dư tài khoản và các

giao dịch quá khứ§ Chỉ dẫn các địa điểm, mạng

lưới CN, nhận thông báo

Thanh toán hóa đơn và nạptiền: § Thanh toán trả trước hoặc

trả sau, xem hóa đơn sắp tới§ Điều chỉnh thay đổi hoặc

thêm danh sánh người thanhtoán

Số hóa hoạt động ngân hàng hay phát triển ngân hàng số tại Việt Nam vẫn còn ở bước khởi đầu, chủ yếuphát triển các dịch vụ cơ bản

Sinh trắc học và bảo mật: § TPBank dùng mã QR

trong sổ tiết kiệm, § ACB sử dụng công nghệ

nhận dạng bằng vân tay

Ví điện tử: Kết hợp giữa các ngân hàng vàcông ty viễn thông để triển khaiví điện tử cho khách hàng nhưMoMo, Payoo, Bankplus…

Text banking (Hỗ trợ cho kháchhàng không sử dụng smartphone)§ Nhắn tin để xem số dư tài khoản§ Xem giao dịch trong quá khứ và

ngày thanh toán, hóa đơn thẻ tíndụng tiếp theo phải thanh toán

Ngân hàng qua mạng XH: § ANZ triển khai tương tác

khách hàng qua facebook

§ Techcombank ứng dụngchuyển tiền qua facebook

§ BIDV có trung tâm quảnlý mạng xã hội.

Hỗ trợ ảo: Mới chỉ dừng ở hỗ trợ qua emails. Chỉmột số ngân hàng có live chat nhưACB, TPBank…

Giao dịch bằng hìnhảnh/camera (thanh toán bằngmobile sử dụng QR Code): Một số ngân hàng tiên phongnhư VPBank, ACB, OCB vớiứng dụng MOCA.

Nguồn: Tổng hợp của tác giả

11MB R&D |

• Khách hàng sẽ sửdụng mọi dịch vụ cơbản thông qua ứngdụng trên điện thoại, không phải đến chi nhánh và thực hiệnthủ tục

• Chủ động hơn và tiếtkiệm được nhiều thờigian

• Chưa được coi là100% Digital Banking (Khách hàng vẫn phảitới trụ sở của Timo đểmở tài khoản và khi cóthay đổi về tài khoản)

• Tự khởi tạo các giaodịch cơ bản nhanhchóng, tiện lợi, trảinghiệm các tiện íchvới tính năng vượttrội về công nghệ

• Khách hàng chủđộng hơn và khôngphải xếp hàng chờ đợitại quầy

• Chưa được coi là100% Digital Banking (Khách hàng vẫn phảitới tận nơi giao dịch)

Hiện trạng Ngân hàng số tại Việt Nam

Mô hình Vpbank Timo(Timo.vn) Mô hình Vietcombank DigitalLab

Mô hình Digital Banking đang được xây dựng ở mức sơ khai, tuy nhiên đánh dấu mốc phát triển quan trọngtrong việc thực hiện số hóa Ngân hàng tại Việt Nam

Nguồn: Tổng hợp của tác giả

12MB R&D |

Mục tiêu chiến lược§ Xây dựng giải pháp nhanh chóng, sáng tạo dựa trên nền tảng của công ty FintechThách thức:§ Tìm được công ty Fintech có ý tưởng văn hóa sáng tạo phù hợp với văn hóa§ Các công ty khởi nghiệp có tỷ lệ thành công rất thấp

Ba giải pháp chiến lược bất kỳ tổ chức nào nói chung và Ngân hàng nói riêng cần định hình để xây dựngmô hình ngân hàng số tại các nước trong khu vực và trên thế giới được tóm tắt sau đây:

Mục tiêu chiến lược§ Xây dựng một mô hình KD mới, đột phá bằng cách ứng dụng công nghệ số§ Việt Nam đã có mô hình ngân hàng số Timo (https://timo.vn)Thách thức:§ Có khả năng xung đột với mô hình kinh doanh cũ§ Mức độ phối hợp giữa ngân hàng cũ và mới ở thế nào là phù hợp

Mục tiêu chiến lược§ Chuyển đổi mô hình kinh doanh hiện tại nhằm tăng cường sự thuận tiện và trải

nghiệm cho khách hàng§ Xây dựng môi trường đa kênh, kế thừa nền tảng sẵn có và tiết kiệm chi phí.Thách thức:§ Việc số hóa Ngân hàng cần nhiều thời gian và công sức§ Đòi hỏi phải thay đổi phương thức tư duy và tập quán kinh doanh của NH hiện tại.

Hợp tác vớicác công ty

Fintech

Xây dựng một ngân hàng kỹ thuật số mới

Số hóangân hàng

hiện tại

Chiến lược cho con đường số hóa hoạt động ngân hàng

13MB R&D |

Related Documents