'9rg1l runruprune{ qrrs Uorurulq pun 8qqc1m e os ]qJru rnJ raqe ua8ulueploC ]lgq e1na1 ua8 -unIrep ]rer{Jr{ory alp 'ep }sr asseJe}ul sossr./v\a8 ulg 'os qcrsse ]lPqJo^ 8unre41or.eg ua8r.rqn JOp roq qcne 'ue8unf uop raq uououeqd ureJnu ]qcru Joqe ]sr seroireqruBp ]Jo srODI -ualuuu{eg tueures ur qJrs }lur{re}un ue8uqel-67srq -üI JOp lo]Junt ure ddeu4rnN :]qlru ue8eluupleC pun plog purs '11uqra1un adleuy rop ur.rapo zleldslloqJv /-s8unpllqsnv ue 'rug rep ur 'alnqcg JOpur uor] -EJouoC e8unI alp qcrsspp Joqn ',,Bruoq1 seddrq" urg apleg euaql ue gedg 'Saqsures;nrefl JopJopo sunlpnls sepuur8ag Jopses -e1p ]q uuep 'ueprollr {uBqgoJC Joure epun) elnel ue8 -un[ ep ruop up '1qcns JnBISueqo'I u4 ,,p1undepue14" Iuoure r{JpuoslB uBruuue/\ - puls {upqüoJc Joule epun)I ap'(ue8rrqgl-02 qB elp osp) uerallv e1p ilorz -uepuol so puts eddnr8uellv rop qleqrouul 'uelorqa3 uoqJsllpBls uI JeqO - uoUB/vtJO nz SJapuB ]I{cIu Jnl{nJ}S {BIIIC Jop punrc JnB arivr - uouqo,tr pun (uepuuq -Jo uueÄ\) ueururo4urg soJeqoq ula'ssnlqcsqus8unp llg uoreqoq uoura ue8uqel-62 slq -tI uep rolun qcnu uopunDluBqgoJc orpueqBrtr Ilolzuopuel :OporqtsJelun uaqcslqderSouaporzos erp JnB{tllg ure }sqJBunZ zJepuBureuo^ sl{JPru -ua{uug uer{Js}nop sep ueuor}esrue8rg uegor8rerp rep uepun)l ue8unf alp qcls uepreqtsrelune114 ;3rB -upqqp uolqerJe^suollpqJe pun-s8unllolsulg'uaqcs -gqderSouaporzos uol rtrcne ueuoqrpuo)luop uoqeu {uBg rop IqBIA olp }sI 'o7o69 ddeu{ }lru (ua4ueg-ep uapu nlle^;.r6'tu 11a>gre y\l:sprornÄa; lr.tcprqree eullsgqC I tu;preqclog uefi .UAqJOM[gn UAIUO) UASOIUAISOI pUn sluanf 'sqn;cuepun) l!tu tllJeJap pJr/n eddn.rtlarz aropue auta unel lqo1111'uoqnuaq lelzualodsuunlnZ saserp un aslaM rerapuosoq ut qcts - asselJedg repo lnltlsul saqcllueLlcsuossouat '4ueqgorg qo - atnlllsu!pla9 uaLlcslnap a!pssep 'os;e rapunM u!a) 'uatur{gr-62 slq -?L rap uollerauag rap uo^ lst epeu alc 'uunlnz rop uapunllueg alp Llsne JaqP puls als 't.lcleJtlolja Jattuarv\ Japo Jqeu puntun[ rualle JoA puts ats uopun) uotun!' JOp OL.l CSUnM OtC rs^lvNVNrdd nucl3 rz -redg 'ue>luequesleJJleg pun -qlo ) ue4ueqsgeqcsues -soua9 uop uol tBIoJeB 'uepreqcsluo %09 slu Jr{eu uessu4reds alp rnJ r{crspuoJrlgn '4ueqgorg Joulo uepunl purs ue8rr\p.I-62 slq -üI tep o/og1 ddeuy 'uetuqeu nz qcnrdsuy ul '1uruo4aq {ueg Jep opun) sle uuru orp 'ua8unJsral}}eqpg elp repouopJea nz qnlcuepun) tul peIS]lW'ua11uqre nz aUB{}rpoJ)euleer*1e'1qa8 uouoqrpuo) o1p tun so uuervr'ueqceurnzsnp uupp puls opoqJsJalun'uopJarvr ueloqe8ue uepuoplqnzsny pun ueluepnlgtelnqcg ;ep eddnr?1pqelp rru ueluo) ellarzeds orvr 'leraqn nzeqBu ueluo) olp puls solualso)I 'uoproqJSJalun suo-ppv uop ur pue8emreqn eddnrSlerT e8un[ elp rlg oln]I}sulplac Japuouoqrpuo)elp rtrrls leqo {'ueuor} -lpuoy elp - qJllpuelsJa lsqles - pun e8ems8ue8nT rep ]ro{req8grel erp 'lros8unpllqsny uB olBIIIt JeuroulosuopuBr{Jo^ sBpB.0r}o uapJaru ra8pqc114 r'lruuqseq ueJouec uoJopup uo qJnp lnlpsul -ploC urorllJ ue8unpleqJslug ep uufaquorpnls ropo -s8unpllqsnv leq enle te11y uapualrorqrsuoJ ]lru uepJo./vr os 'loqurdssnlBls sle rtrJOu ouB)I-JO ]llu oluo{ -orlC eue8re supuerqel uetunf q ]llC 'g"gg) {cnJnz ollluBg rop ]BU uop JnB uegler8 ua31rqe1-6l slq -üI olp oJepuoseqsur '(Zgg) uolpup/vue uozr 3uruqu;rg olpJnB IIoI ue]goJ8 unz suonl pun suool orpqJrs ues -sBIJo^ ue8elueploC Iag :sqon.üqceN uoJqluelreque8 -ele8uepla3 ueqJBS ul olllupt alp ualulruop qcou uueq 'uaJqlg oluo)IJr{luaqorlpue8nl elp Jepreq'4uuq -snBH oqcllrolle orp qcou Sunpq se ]sr tuu;uy ury 9002'B Iueqarp8z tur>;ueg tr

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

'9rg1l runrup rune{ qrrs Uorurulq pun 8qqc1me os ]qJru rnJ raqe ua8ulueploC ]lgq e1na1 ua8

-unIrep ]rer{Jr{ory alp 'ep }sr asseJe}ul sossr./v\a8 ulg'os qcrs se ]lPqJo^

8unre41or.eg ua8r.rqn JOp roq qcne 'ue8unf uop raquououeqd ure Jnu ]qcru Joqe ]sr sero ireqruBp ]Jo srODI-ualuuu{eg tueures ur qJrs }lur{re}un ue8uqel-67 srq-üI JOp lo]Junt ure ddeu4 rnN :]qlru ue8eluupleC punplog purs '11uqra1un adleuy rop ur.rapo zleldslloqJv

/-s8unpllqsnv ue 'rug rep ur 'alnqcg JOp ur uor]-EJouoC e8unI alp qcrs spp Joqn ',,Bruoq1 seddrq" urg

apleg euaql ue gedg

'Saqsures;nrefl Jop Jopo sunlpnls sep uur8ag Jop ses-e1p ]q uuep 'ueprollr

{uBqgoJC Joure epun) elnel ue8-un[ ep ruop up '1qcns

JnBISueqo'I u4 ,,p1undepue14"Iuoure r{Jpu oslB uBru uue/\ - puls {upqüoJc Jouleepun)I ap'(ue8rrqgl-02 qB elp osp) uerallv e1p ilorz-uepuol so puts eddnr8uellv rop qleqrouul 'uelorqa3

uoqJsllpBls uI JeqO - uoUB/vtJO nz SJapuB ]I{cIu Jnl{nJ}S

{BIIIC Jop punrc JnB arivr - uouqo,tr pun (uepuuq-Jo uueÄ\) ueururo4urg soJeqoq ula'ssnlqcsqus8unp

llg uoreqoq uoura ue8uqel-62 slq -tI uep rolun qcnu

uopunDluBqgoJc orp ueqBrtr Ilolzuopuel :OporqtsJelun

uaqcslqderSouaporzos erp JnB {tllg ure }sqJBunZ

zJepuBureuo^ sl{JPru-ua{uug uer{Js}nop sep ueuor}esrue8rg uegor8 rerprep uepun)l ue8unf alp qcls uepreqtsrelun e114 ;3rB-upqqp uolqerJe^suollpqJe pun-s8unllolsulg'uaqcs-gqderSouaporzos uol rtrcne ueuoqrpuo)l uop uoqeu

{uBg rop IqBIA olp }sI 'o7o69 ddeu{ }lru (ua4ueg-epuapu nlle^;.r6'tu 11a>gre y\l :sprornÄa;

lr.tcprqree eullsgqC I tu;preqclog uefi .UAqJOM[gn UAIUO) UASOIUAISOI pUn

sluanf 'sqn;cuepun) l!tu tllJeJap pJr/n eddn.rtlarz aropue auta unel lqo1111'uoqnuaqlelzualodsuunlnZ saserp un aslaM rerapuosoq ut qcts - asselJedg repo lnltlsul

saqcllueLlcsuossouat '4ueqgorg qo - atnlllsu!pla9 uaLlcslnap a!p ssep 'os;e rapunMu!a) 'uatur{gr-62 slq -?L rap uollerauag rap uo^ lst epeu alc 'uunlnz rop uapunllueg

alp Llsne JaqP puls als 't.lcleJtlolja Jattuarv\ Japo Jqeu pun tun[ rualle JoA puts ats

uopun) uotun!'JOp OL.l CSUnM OtC

rs^lvNVNrdd nu cl3 rz

-redg 'ue>luequesleJJleg pun -qlo ) ue4ueqsgeqcsues-soua9 uop uol tBIoJeB 'uepreqcsluo

%09 slu Jr{euuessu4reds alp rnJ r{crs puoJrlgn '4ueqgorg Joulouepunl purs ue8rr\p.I-62 slq -üI tep o/og1 ddeuy

'uetuqeu nz qcnrdsuy ul '1uruo4aq

{ueg Jep opun) sle uuru orp 'ua8unJsral}}eqpg

elp repo uopJea nz qnlcuepun) tul peIS]lW'ua11uqre

nz aUB{}rpoJ) eule er*1e'1qa8 uouoqrpuo) o1p tun souuervr'ueqceurnzsnp uupp puls opoqJsJalun'uopJarvrueloqe8ue uepuoplqnzsny pun ueluepnlg telnqcg;ep eddnr?1pq elp rru ueluo) ellarzeds orvr 'leraqn

nzeqBu ueluo) olp puls solualso)I 'uoproqJSJalun

suo-ppv uop ur pue8emreqn eddnrSlerT e8un[ elp rlgoln]I}sulplac Jap uouoqrpuo) elp rtrrls leqo {'ueuor}-lpuoy elp - qJllpuelsJa lsqles - pun e8ems8ue8nTrep ]ro{req8grel erp 'lros8unpllqsny uB olBIIItJeuro ulosuopuBr{Jo^ sBp B.0r}o uapJaru ra8pqc114

r'lruuqseq ueJouec uoJopup uo qJnp lnlpsul-ploC uro rllJ ue8unpleqJslug ep uufaquorpnls ropo-s8unpllqsnv leq enle te11y uapualrorqrsuoJ ]lruuepJo./vr os 'loqurdssnlBls sle rtrJOu ouB)I-JO ]llu oluo{-orlC eue8re sup uerqel uetunf q ]llC 'g"gg)

{cnJnzollluBg rop ]BU uop JnB uegler8 ua31rqe1-6l slq -üI

olp oJepuoseqsur '(Zgg) uolpup/vue uozr 3uruqu;rgolpJnB IIoI ue]goJ8 unz suonl pun suool orp qJrs ues-sBIJo^ ue8elueploC Iag :sqon.üqceN uoJql uelreque8-ele8uepla3 ueqJBS ul olllupt alp ualulruop qcou

uueq 'uaJqlg oluo)I Jr{l uaqorlpue8nl elp Jep req'4uuq-snBH oqcllrolle orp qcou Sunpq se ]sr tuu;uy ury

9002'B Iueqarp 8z

tur>;ueg tr

t

Lt,"

?,

t@t

/i,9;

ryI

i r

, F i t n

? s

) # *

try-�h*

# ., *

v,.

,f

Fürü +

-N@

S p n N N U N G S F E L D K o N S U M S p n R E N V o R S o R c E NKonsumieren n immt größeren Ste l lenwer t e in a ls sparen

Gesamtbe- 1+ bis 29- Sparkassen- Genobank- Großbank-völkerung ab Jährige Kunden Kunden Kundenl4lahren gesamt 14 bis 29lahre 14 bis 29lahre 14 bis 29 Jahre

Bildungvon Rücklagen ist mirwichtiS, aber ich würde nicht auf Konsum verzichten. 62% 76% 74 73% 77%

W e n n m a n G e l d h a t , d a r f m a n d a s a u c h r u h i g z e i g e n . 5 3 % 6 7 % 6 5 % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % % 6 7 % 6 5 %

lch habe heute weniger Spaß beim Geldausgeben alsfrüher. 52% 37% 37% 36% 42%

Um vernünftig zu wirtschaften, muss man manchmal auch einen Kredit aufnehmen. 48% 57 % 56 % 56 % 59 %

Wenn ich Ersparnisse habe, gebe ich sie bald wieder aus. 34% 59 96 57 % 60 % 44%

lch gebe häufi8 mehr Geld aus, als ich mir eigentlich vorgenommen habe. 32% 55 % 55 % 54 % 49 %

Wenn mir etwas gefällt, kaufe ich es eher auf Kredit, als dass ich lange darauf spare. 18 % 22% 22% 18 % 24%

oue le : so l& Haben 2004, Bass i10 . l00 (Gesamt) ,1 .842 (14 b is 29 .Jähr i8e)

r l l k

, h i -

, in -

l e r

t , n -

r e n

len

: ] i l -

r )l '-

. l l -

r e n

" n -

t r l e

' l ] t

111 -

: l e -

. t I - t) '

l c l -

I r l

+-l t -

' ' l t

' t ( t' , -

. l t -

d i e b a n k B . 2 C O b 2 9

uepunlluEfl uoSunf uop req lsr ueuosJad ueJapue

Iaq plac uo^ uoqra'l lunz repo uo]rper) nz lgllulJJvorq Zlqrrar ]qrlu uaddoqg unz plaC sup uuam pun

'! < uelqJrzJeL uJaSun Jnu Jaqe Jruepsuo.,!rJ pun suoel arp uepJnn Iunsuo) Jne

']uuBwe

re./v\z pJrM ueSplltnu uo^ Sunpllg rap 1ra>13r1qc16arq'llruqJSqJJnO tuep Jalun raqa a3;osJo1 JU eua6erp pun '3unre>11o.,r.eqltuese3 Jep llruqJsr.{cJn( ruepreqn qJrllnap ua8arl unsuo)l rnJ aUeM arq 'lurnera8

-ure ]elrJorr4 ra8ruam ptr,u uareds tunz pun a8rosrol;nz 1ra>13rpua^uoN rap ralloU aragor8 arp ua8rrqp.I-62slq -üI rop ueqol tur urnsuoy 11a1ds ue8eluepleC pBlS

uatJosro4 - ua.redg - ulnsuo) plalstunuuedg

'uelqU qJrluomluere^ ]sqlas ua8el-uepla3 JeJqr 31o;rassrry repo 31o;rg rnJ qors ers ssep']sr russureura8 uellv 'uellom nz uesselJaqn uuetu-qreC uoura uelraqua8ale8uy uollerzueur; erqr 'ue

addnrSlerT a8unf erp apere8 1q13 Sunre{lo^oq}uesaCerp sle re8r;neq qclllnoC 'ralereqe8eluv rapo -zueurC

(ua8r8ueqqeun) uauro uE qlrs uapua,l\ %gt rnu'1n1r1surp1eC rqr Jne ua8elueplag nz 3un1erofl rep raqqors uessplJo^ % Z/ :uopueqron Srlnepuro alnlrlsurpleCuaqJslnep elp ul uenBrpa1 spp lsr '1qa8 uelrequa8ala8-ueplo9 ur Sunnarlag alp tun sa uue.iv\ raqe 'ua8unp

-rar1oslug pun uauorletrrJoJul JnJ ollenp e1s8r1qcr,r,rerp Je^\z ]sr arlrueC arq :^rlrsod sneqc.lnp lsr uelnl-rlsurpla9 uep nz uopun) ua8unI JOp sru]leqJa1 sBC

Iueg Jnz s!ulleqJa^

'lsrom la8unqcspsuorleruJoJul uap r{cJnp

346 uap ualne'l ua8unI uop orp 'uorleurroyul ellarza8orp oslp 1sr ueSunlsrellsuarpzueurC BueqJ ure gedgpun assaro]ul Jr{Otu nz Iassnlqss rao'ep }sl pBolra^oJaC :llleJsne re8uua? y"lg lrru uepun{ua{upqgorCue8unf uop req IIa]uV Jap uue./v\ qtnv'lrruvrran'1qr8ua8eluepleC nz sa arp'uauorleruJoJul uoler,,l alp qoJnpqcrs uolqnJ alnal ue8unf rep Iatlrrq ramz ddeuy

'ueqeq nzBp ]sn'l qsou ]rez Japo/!\ ersssep '%0ü JOrq qJne ue8es s8urp;a11e - qe uorleu8rseg0serp lqce./v\q3s uepunl{uequoJg ueSunI uap req

,,plag" euraqJ tup essaJelul eJagoJB seq'uaJaruJoJurnz ua8ulueploC Joqn Spqcrr qcrs 'uaqeq nz lsn-l qoou

]raz repem 'ue ueqa8 ua8rrqel-62 slq -üI rap % 19 :uoll-eu8rsag ]rur uarer8eOJ erS 'luueJJaqn uauorleruJoJulrap ellnc rop uo^ pun ueproJreqll lJo sBrueqJ sap

lelrxalduro) rap lrru qJrs ualqru uepun) ua8unI arq'(ZgE) uassalredg Jep erp repo (7"69) esseplsJotlvresorpur ue{ueqs}JeqJsuessoua9 rep uepun) elp sp (y"tL)

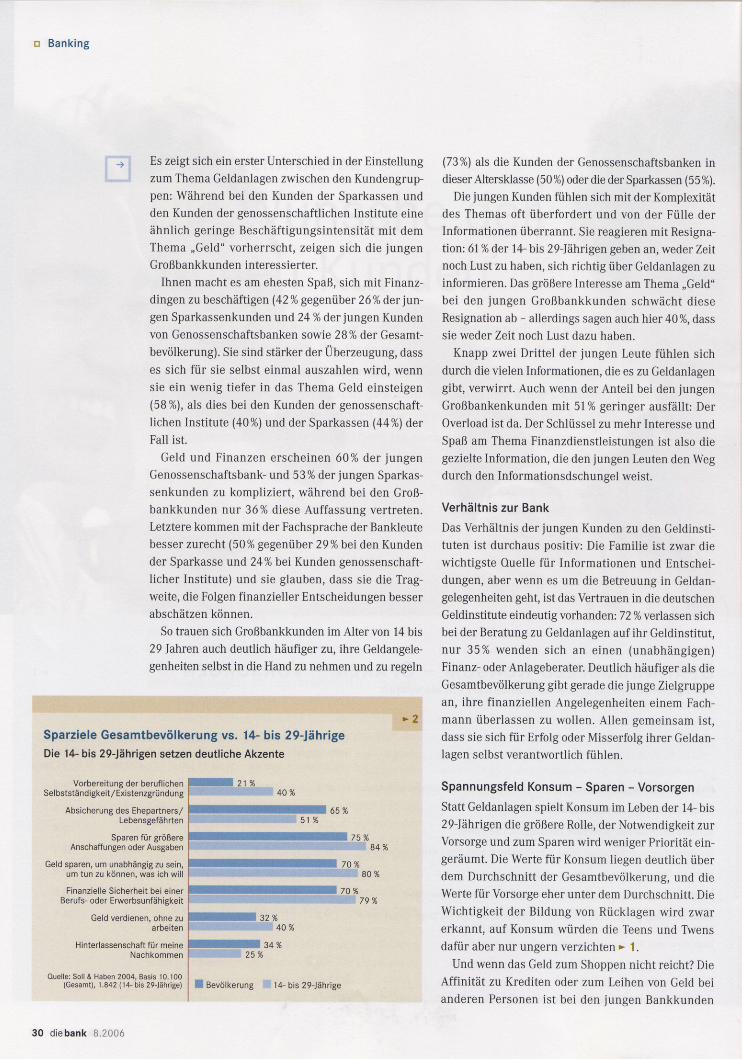

a8uqeJ-67 srq -y1 3unla1;onag ;

%t9

9 00 z'B lueq arp 0t

(a8uqel-67 slq -tt) Ztg't '(tureseC)

00t'0t srseS't002 uaqeH 3 llos :allano

ueururo)qceNaurau JnJ ueqcsuosselJalurH

ueilaqrenz auqo 'uauarpJa^ plac

1ra13rqe1unsq.raru j repo -sJnJagJAUra raq lraqraqcrs allarzueutl

IIM qcr seM'uauuol nz unl uin'uras nz Sr8ueqqeun un 'ua:eds plag

uaqe8sny rapo ua8unlleqcsuyalagorS rn1 ualedg

uayqela8suaqal/uauyedaqS sap Sunlaqcrsqy

SunpunrBzualsrx3 /lrelSrpuelslsqlesuaqcrlJnJaq rap 3un1ra:aqro4

%61

%08

%n8oÄ 9l

%ot

%0n

elueqv eqcrllnap ueztas uatglqe[-67 slq -ül elq

et;rqe[-62 slq -ül 's^ tun.re4lg^aqltupsag ele;z.redg

Z.

ula8ar nz pun uouqeu nz puBH olp ul ]sqles uolraqua8-ala8ueplaC arr{l 'nz ra8rgneq qorl}nop q3ne ueJqB[ 6Zslq üI u0^ rellv ur uopun{{uequoJc qtrs uaneJ} 0s

'uauuol uezleqcsqBJASSAq uOSunproqJslug JallarzuBug ua31og arp'e1ra,r,r-3er1 orp ers sspp 'ueqne13 ars pun (alnlrlsul reqcrl-]Jeqlsuossoua8 uopuny leq %üZ pun esse{reds repuepun) uap req o/o6Z JoqnueBe? yogg) lqca;nz JasseqalnalluBg;ap eqcerdsqJeC Jap lru uetutuo{ eJe}z}a-I'uolerua^ Sunsse;;nv esarp %gE rnu uepunl{ueq-UOJC uep req pueJqe/v\ 'lrarzrldurol nz uepun{ues-se4redg ue8unf rsp %tg pun -IueqslJer{tsuassoueC

ua8unl Jep o/o09 ueureqcsJa uazuuurC pun pleC.}SI

IIBJrap (y"tt) uasse4reds rap pun (% gtr) alnlqsul uaqrrl-lJeqosuassoua8 rep uapuny uop roq sarp sle '(%

Bg)ue8ralsura pleC euaqJ spp ur JOJOr] Sruam ura arsuue.,!\ 'p.rlm uolqPzsnp lBtuura ]sqlos ers JnJ qcrs sassep'Sun8nazreqfl Jap Jo{ru}s purs erg '(8unra{lglaq

-lur.rresec JoP o/o8Z erMos ualueqslJeqcsuassouec uo^uapun)l ua8unf rep o/o üZ pun uapun{uosse>1redg ue8-unf rep o/ogz reqnue8e? o/o7tr) ue8rgeqrseq nz ueSurp-zupurC ]rru qcrs 'gBdS uelseqe rue sa ]qcetu uouql

'Jauarss0Jelur uepunl{uequoJcue8unf arp r.trDrs ua8raz 'lqcsrraqroÄ

,,p1eg" euroqJtuep lnu ]plrsualurs8un8rl;eqcsag a8ur,ra8 qcrluqeeure alnlrlsul uaqcrllJer{JSuessouaB rap uapun) ueppun uesselredg rap uepun)I uop Iaq puerqe6 :uad-dnr8uapun) uap uaqosr./v\z ua8eluepleC etuaqJ tunz3un11e1surEJOpuIpaIq3SJa}unJo}SJouIeq3IS13razsE<_

Tt,

II

Sur4ueg rJ

\\r-

- ie l ) rägter a ls in der Gesamtbevölkerung. Konsum' ,1 a ls Mi t te l zur Statusdemonst ra t ion gesehen. Die

h lhe i t möchte sch l ieß l ich n icht im Verborgenen

: r - 'umieren, sondern l ieber , ,ze igen, was man hat" .

. tennoch g ib t es be i a l len Gemeinsamkei ten auch

: te lsch iede zwischen den Sparkassen- , Genobank-' , I ( i roßbankkunden. So gestehen junge Sparkas-

- n und Genobankkunden häufiger ein, dass sie mehr" l r l ausgeben, a ls s ie s ich e igent l ich be im le tz ten

- : r r r l l p i ng vo rgenommen haben . Ebenso ve rhä l t es- , h mi t den Ersparn issen, d ie sehr schnel l w ieder

. r \gegeben werden. A l lzu häuf ig is t nach unkont ro l -' ,r ' t€n Einkaufstouren auch die Tatsache, sich Geld lei-. 'n ZU müssen, d ieser Gruppe n icht fern .

Die Kunden der Großbanken h ingegen s ind h ier,Lr rückhal tender . S ie sehen durchaus d ie Notwendig-

\e i t , manchmal e inen Kred i t aufnehmen zu müssen -

rnr z .B. e inen Bafög-Kred i t durch e inen Bankkred i t

i l rzulösen oder um Sonderangebote für Anschaffun-

ien zu nutzen, d ie in absehbarer Ze i t notwendig s ind.

: ie s ind aber auch kr i t ischer gegenüber ihrem Aus-' labeverhalten. Immerhin geben deutl ich mehr junge( iroßbankkunden als unter den Sparkassen- und Geno-

i rankkunden an, dass ihnen das Geldausgeben weni -

qer Spaß macht als früher.

Der Gedanke an Vorsorge is t be i den Großbank-

kunden schon eher anzutreffen als bei den Sparkas-

senkunden. Bei der Aussage ,, lch wil l mein Leben heu-

te genießen und nicht für die Zukunft sparen" sind

c l i e G roßbankkunden au f dem du rchschn i t t l i chen

\iveau der Gesamtbevölkerung(47 %), während unter

den Sparkassenkunden deut l ich mehr (p lus 10 Pro-

zentpunkte) dieser Aussage zustimmen. Auch bei den

Sparzielen wird der Fokus der jungen Generation auf

den Konsum deutl ich: Zwar stehen auch bei den 14- bis

-t

, ' , e . rn es um d ie Be t reuung in Ge ldange legenhe i ten geh t , i s t das Ver t rauen de r' äen l (unden in d ie deu tschen Ge ld ins t i t u te e indeu t i g vo rhanden : 72 % ve r las -' ' : r i ch be i de r Be ra tung zu Ge ldan lagen au f i h r Ge ld ins t i t u t , nu r 35 % wenden" r , ?n e inen (unabhäng igen ) F in anz - ode r An lagebera te r . "

fs

nEt

##'

n{ti L t +h;b

B a n k i n g

t3ö

.tI) \

ü

/

: \ \

it

r . . l t

* ' I t

" t '

: , ' i

I i t '

' t i -

i i e

. t ' i -

. r l l -' t e n

. i r h

r L l L .

" n )

i i e

I ) eh -

. . t .

1 l l

29Jährigen, wie in der Gesamtbevölkerung, die Rück-

lagen für Notfäl le, die Sicherung des Lebensstandards

und die langfr ist ige Zukunftssicherung oben an. Aber

deutl ich betont wird das Sparen für größere Anschaf-

fungen oder um die eigene Unabhängigkeit genießen

und tun zu können, was man wi l l . 2 .

Auch wenn das Hier und Heute im Vordergrund steht,

wird doch an das Morgen gedacht. Die junge Generation

hat dabei die Vorbereitung der berufl ichen Selbststän-

digkeit bzw. Existenzgründung fest im Blick: Immerhin

40% der 14- bis 29-lährigen möchten darauf sparen, in

der Gesamtbevölkerung s ind d ies nur 21%. Voraus-

schauender a ls d ie jungen Kunden der Genossen-

schaf tsbanken (35%) und der Sparkassen (39%) s ind

auch hier die jungen Großbankkunden (47 %).

Genere l l s ind d ie jungen Kunden der Großbanken

dem Sparen gegenüber aufgeschlossener als die Kun-

den de r Spa rkassen . Das l i eg t nach e igene r E in -

schätzung auch daran, dass s ie s ich d ieses le is ten

können. Nur jeder zwei te Großbankkunde sagt , dass

sein Einkommen zu gering sei, als dass er davon etwas

sparen könnte, gegenüber sieben von zehn Sparkas-

senkunden. Demzufo lge b l icken auch d ie Großbank-

kunden optimistischer in die Zukunft. Nur 37 oÄ gegen-

über 46 % der Sparkassenkunden haben Vorbehal te

gegenüber dem Sparen, da heutzutage a l les , ,so uns i -

cher" se i . H ier wi rd auch erneut deut l ich , dass d ie

Nachhal t igke i t des Sparens von den jungen Leuten

noch nicht verinnerl icht wurde. Offensichtl ich ist es

noch zu f rüh für das Lebensmot to , gerade in uns i -

cheren Zei ten se in Geld zusammenzuhal ten.

Die Bere i tschaf t , s ich se lbst für den Erwerb von

Wohneigentum e inzuschränken, ze ig t s ich eher be i

den Großbankkunden - d ieses passt zu den Unter -

sch ieden be im Konsumverhal ten.

O]suero uelrqou arp qsne pun'8rula uepun{{uBfl ue8-un[ alle q]rs purs urJpq 'uopunqa8 uolrazs8unuJJouB ]qJru ]sr pun ua8rpalra sne esnpH nz uo^ uranbaqselle uue{ ue6 :8unra{lo^eg Jap }sog uleq sle el

log oJelJels I0r^ eura suei,rJ pun suaal uap req 11a1dsralleJeqO-luerua^uoC req'a1;uqcsaS{ueg euras raqnellorluo) arel{oJrp eure }Bq uetu pun IeqrelqeJ ua8nyueJqr ur Ueruoqlury 8uquefl eurluo 'ueddn-r8s8unre{

-lg^eg aJallp sle rouassolqcsaS;ne raqnue8a8 Suquegaurluo urap ue8rrqp.t-62 slq -üt erp puls qorlrnleN

;llqou rapoaulluo rlcou JnN :uapuny aSuntJnJ lueg eto

't < uouuo{ nz ue}-sra1 ueqe8sny eJe[torS leuure reteds qcrs tun '(ssnru

ue8alue pue8urrq uurmaC saserp '1v\zq) ssntu ueJ-eds pun frlouaq ple3 sneqJrnp ueru ssep'(ua11BqJO^-redg eqars) ef uapun>llueqgorC uaqrrlpue8nf arp ues-SIM SJIeSJaJepuv'uOJe./v\qcSJO lunSuo) uOp qcnB I{3II-Uerlqcs oprnm slelrdey sap Sunpurg aBqsrrSSuBI aurg'ue8elueplag e8rlslr;zrn4 ua8nzro^aq ars pun taugyu-olrsrJ purs Ors 'uras reqEp esJofl Jep uB uello.ü pun(1q€ elsnlre Ieru se ssep'Uruep qcnp ueuqcer pun)ua{rsrg arp tun uassr.,!\ 'ue8eyuuplag nz 3un11e1surga.Lrlrsod eura ueqeq 'uezlas nz ope) euro Jne selle'qB se ueuqal ers '{tnJpurg uaJe}ueleduro>1 uop Jarquapun{{ueqgoJC ua8unI erp uaqJeru Se,vrurq ua8unl-lelsurg ualSerya8qe ellp raQ1 'uelsqcrllnep rue alntll-surplac ueqcrlporqJSJelun Jep uapun) uep ueqcsrMzoperqcsralun elp uapJeM uellBqJe^]uaulse^ul ullag

ualleqJe^lueulse^ul

'ueJerlJa^ nz IsrlqqsJnc uep qcne snpr{cJnppun uaqeq nz aloqa8uv rap lqezlar1 erp raqn lcllq-reQfl uaural 'ue ueqe8 uapun{slJer{csuassoueC Japo/oZB pun uasse>1reds Jap uopuny Jap % 91

'ua>1ueq

-UorC rep uapuny ue8unI rep %Bg :snp qorluqe so

lqers a8rosro1 uale^gd rap uetra{qrrl3o11 uep rag'uJoJeJualuou arp Jaqn uessrMSrseg

Sruervr nz uoqeq ua{ueqslJeqcsuessoua3 Jep uepun)Jep o/ozB pun uepun{uesse4rudg Jep o/o6l 'uepun>1

-{ueqUorc rap %Bg 'JrBpaqloqqceN rBqueJJo }qa}seq

ueuqr raq qJne raqe 'elnlrlsul Jer{Drl1;eqcsuassoueSuepun) arp pun uopun{uasse4redg orp sle Jeualru-roJul Jeper./v\ uapun)pluequoJc erp qsrs uaSraz JVMZ

'ueJer]{alas uepuapraqsslue arp }r{JruuouorleuJoJul Jep allnc Jep sne uouuo{ '^\zq uerru-roJul pueqcrorsne ]qrru raqe uaSrr\p.I-62 slq -ü,I e1pqcrs uelqlg'uerqrunzroqreq ua8unpreqcslug aler{uol

%01%l%t

9002'8 IuPqarp zt

(aBuq9p67 stq -tt)Z6t '(luesag)

0Ot'01 srseg 't002 uaqeH 3 llos :allano

'ua8eluepleg eluelsrJqcoq ur qcr elcelssaplac saulaur IaI ueurell ueurl

'ures reqep furpaqun qcr elqcour'1qaB syelrlne asrog lep up sa uua6

'ualsnlJaA lru leur qcne 8r1sr.r1zln1

qcr auqcar 'eta;ue plaC qcr uua6

'uue) ueJarua^ pla9 lar^ }r.!ep ueur IeM 'la8u13 arp qcr assel ua8eluep;ag uol

'aue) aura Jnesalle lqcru qcr azles ua8e;ueplag rag

'uatelueplag a8rlsulzlnl a8nz.ronaq qc;

'aloqa8uy uauaparqcsie^ arp a8ue; qcra1n.rd 'aqeq uata;nzue plaC qcr uua6

'olrsrg sapaf qcrapraurJan uaBelueplag !eq apelag

%vz%61

%02%ez I

%e9%99

%69

%0t%89%89

%99%r.ril

%69%t9

%88

%6t%28

^:r-t

l. rrl

%88

reUa!^lo^u! r.tc!llnep pu!s uepunllueqgorg atunI

uall eLlJe^luaurlsa^u It<

tun 'uouur8eq Snue8 qnrJ ]r{clu raqep ueru uupl oB-JOsJo Jap ]lw 'aqals qcnJqueuuesnz IuOp JoA zJnIualsr(sualueu sep ssep 'nz a8pssnv Jop uelulurls uep-un{{uequorc rap o/o LLpu\-uasse{JBds rop % [/

'uep

-unlslJeqcsuessoueC ua8unf Jop o/ogg :uotuuo{e8uu

uepun)plupfl ue8unf rap ueJdo) uep ur lsl ']sl lllelseqlqcepcs ura1s,{suelueu ser.lJllz}ese8 Jesun tun se sseo'ueqcBIII nz ue{uepaC aBJosJo^sJe}lV orp tun qJrs '}sn'J

auro{ ueqBq uaSrrqe{-62 slq -02 rap %Bg qcou urq-ralllrur pun ua8rrqpl-6I slq -üI rap o1g7:e?ruam ueqpq'uezles nz Jepupulesne BueqJ ruep lrru qlrs 'assa

-Jalul reqp - luuo{snB Jqoru }qJIu eSrosrol ale^rJdeuqo pun ssnu ua8JosJo^ Srlrezqnr; uetu ssep 'JeMz

uessl^,\ ueuesqculi\Jg ua8unI pun uoqcrlpua8nl arq

uetJosJoA

']qlelq Slrql sE.,!\'uerBds nz spp sleuohl sop epug ruB'ltaraq uopun) elor^ JOqe purs Ilaroueg

'ferda8sne

Sutre8 uallerpe sosarp lsr uepunl{ueqgor3 ua8unIuap req qcnv'uaJeds nz 8er1ag uolsal uaura qcrlleuour'lqt8ue uelsuellas rue arp 'a8ruaferp uepun{{ueq-oue9 pun -uesse>1red5 ue8unf "rep addnrC elp ]sr os- uoller{nzro.r a8uel }qrlu }ureqcs '1qr8 rarudg uaftg-lelJ elp JnJ uarruBJd Jepo e{ueqcsec e./ü}e se uapur'uezlnJsJalun Jellpsepul)l rur sqnlsuapunx ueJqr

]Itu uo{ueqs{lo pun uosse4rud5 eqcueu sep'1en1rgule 'etuurns uelseJ Jaula uaJBdS aqcrlleuoru sBO i'

r&

Sur4ueg

sichrfor-

nen

rfor-

den

nen

rnk-

derrnig

ieht^oß-

t 2 %

Der-

rnd

ne

öl-'en

l le

ter

ol-

ES

an

tn-

;te

edeins-

tel-len

äb,ive(en

ibt)

ko-

en.

eß-,'is-)ar-

pa-

ienr is-

kommen bei der jungen Zielgruppe gut an. Handy Ban-king (37%) und mobile Abfrage von Börsenkursenstößtbei den jungen Kunden (18%) auf deutlich mehrInteresse als in der Gesamtbevölkerung (15% bzw.9oÄ1.

Wird die Fi l ia le dadurch überf lüssig?

Nur knapp ein Drittel der Teens und Twens glaubtdaran, dass die klassischen Fil ialbanken bald vomMarkt verschwunden sein werden. Außerdem wün-schen sich über drei Viertel (76yo) der 14- bis 29-Iäh-rigen eine Geschäftsstelle in der Nähe der Wohnungoder des Arbeits-/Ausbildungsplatzes. Von den Kun-den der Flächenbanken wird dieser Aspekt traditionellstärker betont (Sparkassenkunden: 78 %, Kunden vonGenossenschaften: 79oÄ\ als von den Großbankkun-den, aber auch bei diesen wird eine nahe Fil ialeimmerhin von 62% bevorzugt.

Die Filiale bleibt der zentrale Vertriebsweg, den-noch ist es gerade für junge Kunden wichtig, eineMulti-Channel-Bank zu nutzen, mit vielen Möglich-keiten und Wegen, Bankgeschäfte zu erledigen. Diesgilt insbesondere für die Großbankkunden - hier wün-schen sich fast drei Viertel der jungen Kunden meh-rere Möglichkeiten zur Erledigung der Bankgeschäf-te zu haben, während von den Sparkassen- bzw. Geno-bank-Kunden 55 o/o bzw. 5B % dieses wünschen.

Neue Beratungs- und Bankformen

Neuen Beratungsformen wie der Beratung per Telefonstehen die jungen Kunden aller Banken offener gegen-über als die übrige Bevölkerung. Eine mobile Bera-tung, bei der der Bankberater zum Kunden nach Hau-se kommt, findet eher bei den Kunden der Flächen-banken Zuspruch: Während 47o/o der jungen Kundender Genossenschaftsbanken und 45 o/o der Sparkas-senkunden im Alter von 14 bis 29 Iahren diesen Ver-triebsweg wichtig finden, lässt sich nur ein Drittelder Großbankkunden dafür begeistern. Für neue Bank-formen offen sind alle Teens und Twens, unabhängigvon der Bankverbindung.

,,Geiz ist geil" - auch im Bankenmarkt? Mit der Idee,dass sich Discountbanken mit billigen Angeboten durch-setzen werden, kann sich fast die Hälfte der jungen

Kunden (47 y") anfreunden. In der Gesamtbevölkerungist es nur gut ein Drittel (34y;). Neben den ,,Hausmar-ken" auch Drittanbieter im Programm zu haben, z.B. beiFonds, kommt bei jungen Leuten gut an, insbesonderebei Großbankkunden (78% gegenüber 70%bei Spar-kassen und 66o/o bei Genossenschaftsbanken). Ein breit

gefächertes Angebot kann helfen, junge, flexible Kundenbei der Stange zu halten. Denn gerade sie äußern eineschnellere Wechselbereitschaft, wenn das Angebot derHausbank nicht ihren Vorstellungen entspricht.

Online und Telephone Banking, Discountbanken mitgeringerem Service - haben die jungen Kunden, wasBeratung und Service betrifft, geringere Ansprüche? Nein,denn bei aller Aufgeschlossenheit gegenüber neuer Tech-nik: Auch sie wollen ,,umsorgt" werden, wünschen sicheinen festen Ansprechpartner (7lo/o, bei den Großbankensogar B0%), wollen über neue Produkte informiert werden(80 %) und stehen einer aktiven, unaufgeforderten Anspra-che durch den Berater positiv gegenüber (68y"). Der Infor-mationswunsch ist also da, auch junge Kunden wollenernst genommen werden.

Fazit

Die Betrachtung der Einstellungen der jungen Genera-tion zum Geld hinterlässt ein durchwachsenes Bild. Aufder einen Seite existieren durchaus realistische Annah-men hinsichtlich der Notwendigkeit zu sparen, Vorsorgezu treffen oder auch Geld zu vermehren. Auf der anderenSeite steht der ungebrochene Konsumwille und das nurgering ausgeprägte Interesse, sich mit dem Thema Geldund Geldanlagen auseinander nJ setzen.

Die Betrachtung nach Bankverbindungen zeigt inter-essante Unterschiede. Viele davon sind in der unter-schiedlichen Zielgruppendefinition der Banken zu fin-den (Einkommensunterschiede, Bildungsunterschiede),andere wiederum resultieren aus dem, was die Bankenanbieten. Großbankkunden ftihlen sich auf dem Parkettder Finanzdienstleistungen sicherer als die jungen Kun-den der Sparkassen und Genossenschaftsbanken.

Wie sich gezeigt hat, ist eine gezielte, auf die Bedürfnisseder jungen Kunden abgestimmte Information notwendig,die sie aus dem Informationsdschungel herausführt undihr Interesse für Geldanlagen verstärkt weckt. Es bleibt dieelementare Aufgabe im Wettbewerb um die Kunden derZukunft, das abstrakte Thema Finanzdienstleistung greif-bar zu machen, die Wissensbasis zu vergrößern, junge

Kunden ernst zu nehmen und gezielt anzusprechen. Dennnur aufgeklärte und informierte Kunden sind Partner undbilden eine Bindung zum Institut aus. tr

Autoren: Jan Borcherding und Christine Gerbracht sind Consultantsder TNS Infratest Finanzforschung.

I Alle Werte stammen aus der Studie ,,Soll und Haben 6" des Spiegel-Verlages, indie die Ergebnisse einer repräsentativen Befragung durch TNS Infratest einge-flossen sind. Die Berechnungen liegen in der Verantwortung der Autoren. DieErgebnisse werden für die Bevölkerung ab Alter 14 ausgewiesen auf der BasisAussage trifft ganz genau zu + trifft eher zu (auf einer 4er Skala).

Bank ing n

d iebank 8 .2006 33

Related Documents