Die Weiterentwicklung der Alterssicherung in Deutschland: Aktuelle und längerfristige Perspektiven Dr. Reinhold Thiede Deutsche Rentenversicherung Bund Referat für Entwicklungsfragen der Sozialen Sicherheit Kolloquium des Deutschen Zentrums für Altersfragen am 11. Dezember 2008 in Berlin

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Die Weiterentwicklung der Alterssicherung in Deutschland:

Aktuelle und längerfristige Perspektiven

Dr. Reinhold ThiedeDeutsche Rentenversicherung Bund

Referat für Entwicklungsfragen der Sozialen Sicherheit

Kolloquium des Deutschen Zentrums für Altersfragen

am 11. Dezember 2008 in Berlin

3. Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

5. „3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Die Weiterentwicklung der Alterssicherung in Deutschland:Aktuelle und längerfristige Perspektiven

2. Diskussion um Altersarmut

1. Finanzsituation der Gesetzlichen Rentenversicherung vor dem Hintergrund der aktuellen Finanzmarktkrise

4. Arbeitslosigkeit und Alterssicherung

Finanzentwicklung 2008

Schätzung Oktober 2008

Aktuelle Finanzsituation der gRV

Einnahmen 237,3 Mrd. EuroAusgaben 233,5 Mrd. Euro

Haushaltssaldo + 3,8 Mrd. EuroNachhaltigkeitsrücklage 15,7 Mrd. Euroin Monatsausgaben 0,97

Basis der mittelfristigen Finanzschätzung:Annahmen der Bundesregierung zur ökonomischen Entwicklung

Aktuelle Finanzsituation der gRV

Schätzung Oktober 2008

Jahr Beitragspflichtiges Durchschnittsentgelt

Versicherungspflichtig Beschäftigte

2008 2,3% 1,6%2009 2,8% – 0,1%2010 2,2% 0,2%2011 2,2% 0,2%2012 2,2% 0,2%

Schätzung des Beitragssatzes im mittelfristigen Zeitraum

Aktuelle Finanzsituation der gRV

Schätzung Oktober 2008

NachhaltigkeitsrücklageBeitragssatz

in Mrd. Euro in Monats-ausgaben

2009 18,8 1,13 19,9 %

2010 21,5 1,26 19,9 %

2011 26,7 1,54 19,9 %

2012 27,2 1,54 19,2 %

Altersarmut nimmt zu …

Diskussion um Altersarmut

Anzahl der Grundsicherungsempfänger nach Ursache des Grundsicherungsbedarfs (Invalidität oder Alter)

196000 232900 287150 311000 340234

270000293100

342350371000

392368

2003 2004 2005 2006 2007

im Alterwg. Invalidität

aber: …aktuell kein vordringliches gesellschaftliches Problem!

Anteil der Empfänger von Fürsorgeleistungen* an der Gesamtbevölkerung (nach Altersgruppen)

Personen in Privathaushalten und Einrichtungen

16,8%

10,8%

2,8%

0%

5%

10%

15%

20%

25%

30%

unter 15 Jahren 15-64 Jahre 65 Jahre und älter

Stand: 2006

*) Hilfe zum Lebensunterhalt, Grundsicherung für Arbeitssuchende (Alg II) und Grundsicherung im Alter und bei Erwerbsminderung

Diskussion um Altersarmut

Sozialhilfequote* (Gesamtbevölkerung und Bevölkerung über 65 Jahre)- Entwicklung 1969 bis 2004* -

1,2%

2,0%

3,3%3,5%

1,5%

1,1% 1,1%

3,1%

2,7%

1,9% 1,9%*

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1969 1981 1993 2004

Bevölkerung insg.

Männer 65 Jahre +

Frauen 65 Jahre +

*) 2004: Quote der Bezieher von Grundsicherung im Alter

Entwicklung der Armutsquoten bei Älteren und im Bevölkerungsdurchschnitt

Diskussion um Altersarmut

Niedrige gRV-Rente = Altersarmut

Hohe gRV-Rente

ist Hinweis auf hohes Gesamteinkommen im Alter

aber:

Niedrige gRV-Rente

ist kein Hinweis auf niedriges Gesamteinkommen im Alter bzw. auf Altersarmut

Diskussion um Altersarmut

Diskussion um Altersarmut

Gesetzliche Rente und Gesamteinkommen im AlterHöhe der GRV-Bruttorente und des Brutto-Haushaltseinkommens der 65Jährigen und älteren

1230 1188

9801098

15781729

1483

966

1252

1829

0 €

500 €

1.000 €

1.500 €

2.000 €

2.500 €

unter 250 € 250 - 500 € 500 - 750 € 750 - 1000 € über 1000 €Bruttorente der gesetzlichen Rentenversicherung

Hau

shal

tsei

nkom

men

(bru

tto) Alleinst. Frauen

Alleinst. Männer

Quelle: Alterssicherungbericht 2008

These „Armut wegen zu

geringer Altersrente“nur teilweise richtig

Struktur der Empfänger von

„Grundsicherung im Alter und bei

Invalidität“(Stand: 31.12.2007)

Diskussion um Altersarmut

Invalidität46,4%

65 Jahre oder älter

53,6%

mit gRV-Anspruch

48,6%

ohne gRV-Anspruch

51,4%

Bezieher niedriger Alterseinkommen in der Zukunft:Durchschnittliche Dauer charakteristischer Biografiemerkmale (in Jahren)

Geburtsjahrgänge 1942 - 1961Alte Bundesländer

2,44,4

2,9

6,45,0

26,1

3,51,6 1,9 2,0

4,1

18,3

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

sv-pflichtigeVollzeitarbeit

sv-pflichtigeTeilzeitarbeit

SelbständigeErwerbsarbeit

GeringfügigeBeschäftigung

Arbeitslosigkeit Kindererziehung

Jahr

e unteres Quintil

obere 4 Quintile

Quelle: AVID 2005

Diskussion um Altersarmut

Bezieher niedriger Alterseinkommen in der Zukunft:Durchschnittliche Dauer charakteristischer Biografiemerkmale (in Jahren)

Quelle: AVID 2005

Geburtsjahrgänge 1942 - 1961Neue Bundesländer

1,1 1,9 1,3

10,0

1,5

34,5

1,6 1,1 0,5

3,3

1,2

26,1

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

sv-pflichtigeVollzeitarbeit

sv-pflichtigeTeilzeitarbeit

SelbständigeErwerbsarbeit

GeringfügigeBeschäftigung

Arbeitslosigkeit Kindererziehung

Jahr

e

unteres Quintil

obere 4 Quintile

Diskussion um Altersarmut

Invaliditäts-absicherung

???

… aber Befürchtung, Altersarmut wird in Zukunft steigen:

zu wenig Vorsorge/ Rendite

Absenkung des Rentenniveaus der

gRVohne ausreichende

Zusatzvorsorge

Mini-JobsSelbständige

Zunahme nicht sozialversicherungs-

pflichtiger Erwerbsarbeit

Niedriglohn-sektor

Diskussion um Altersarmut

Rentenrechtliche Bewertung

Anhaltende Arbeitslosigkeit

Armut bei älteren Menschen heute weitaus seltener als bei Jüngeren -

Teilzeitarbeit

Ost-West Problematik

Niedrigeinkommen

Diskussion um Altersarmut

Zahllose Lösungsvorschläge

Einheitliche Grundrente

Bedürftigkeitsabh. Grundsicherung

Rente nach Mindest-

einkommen Flexible Anwartschaften

Allgemeines Bürgergeld

Mindestrente (Rürup-

Vorschlag)

Sockelrente (Kath. Verbände)

Aufwertung bestimmter

Zeiten

Höheres Rentenniveau

. . .

. . .

. . .

. . .

. . .

Kein schlüssiges, systematisch begründetes Gesamtkonzept

aber:

Renten-angleichung

Ost

Diskussion um Altersarmut

Deutsche Rentenversicherung Bund:

Ursachenadäquate Strategie zur Vermeidung von Altersarmut

Anstieg nicht sv-pflichtiger Erwerbsarbeit

(Langzeit-)Arbeitslosigkeit

Invalidität

Unzureichende Zusatzvorsorge

Dauerhafte Niedriglohnarbeit

Erwerbstätigenversicherung

Arbeitsmarktpolitik,Rentenrecht: ALG-II-Zeiten

Umsetzung 3-Säulen-Konzept

Ausweitung der Förderung

Arbeitsmarkt-/Lohnpolitik(ggf. rentenrechtl. Flankierung)

Alterssicherungsschutz der Selbständigen - Deutschland, Stand: 31.12.1999 -

Keine obligatorische

Alterssicherung78,5%

Gesetzliche Renten-versicherung

6,3%

Berufsständische Versorgungs-werke

8,0%

Alterssicherung der Landwirte

7,2%

Insgesamt ca. 3,5 Mio. Selbständige

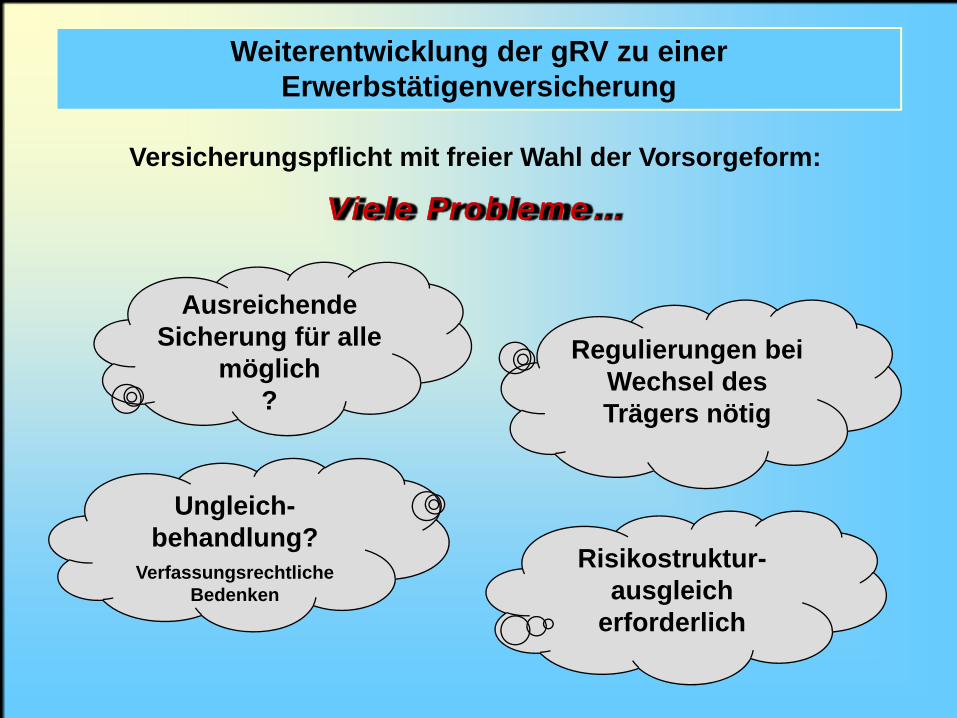

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

2005:rd. 4,1 Mio. Selbständige

Steigende Selbständigenquote

Fließende Übergänge von Abhängiger Beschäftigung in Selbständige Erwerbst.

Lücken in der Versichertenbiografie=> Sicherungsdefizite

Weiterentwicklung zur Erwerbstätigenversicherung

wird notwendig

Zusätzliche Finanz-belastung in einer Arbeit-nehmerversicherung

Zusätzlicher Verwal-tungsaufwand wg. Abgrenzungsproblemen

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

Bei fehlender anderweitiger Sicherung: Armut im Alter u. bei Invalidität

Obligatorische Alterssicherung für alle Erwerbstätigen:

Erwerbstätigenversicherung

Versicherungspflicht

mit freier Wahl der Vorsorgeform

u.a. diskutiert vomSachverständigen-

rat

Pflichtversicherung in der gRV

für alle sonst nicht obligatorisch gesicherten

Erwerbstätigen

Pflichtversicherung in der gRV

für alle Erwerbstätigen (auch Beamte, Freiberufler,

etc.)

Deutsche Renten-

versicherung

DGB,Sozialverbände

Formen der konkreten Umsetzung:

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

Viele Probleme…

Ausreichende Sicherung für alle

möglich?

Risikostruktur-ausgleich

erforderlich

Regulierungen bei Wechsel des Trägers nötig

Ungleich-behandlung?

Verfassungsrechtliche Bedenken

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

Versicherungspflicht mit freier Wahl der Vorsorgeform:

… ebenfalls erhebliche Probleme…

Schließung bestehen-der Versorgungs-

einrichtungen

Gefahr: gRV muss bestehende An-

sprüche übernehmen

Kein Armutsrisiko!=>

Begründungsdefizite

Wirksamer politischer Widerstand der

Betroffenen

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

Pflichtversicherung in der gRV für alle Erwerbstätigen:

Ggf. mit Sonderregelungen>Versicherungspflicht>Bemessungsgrundlage>Beitragstragung>Beitragssatz>Beitragszahlung

Weiterentwicklung der gRV zu einer Erwerbstätigenversicherung

… deshalb:

Mit Übergangs- und Vertrauensschutz-

regelungen

Pflicht-versicherung in

der gRVfür alle sonst nicht obli-gatorisch gesicherten

Erwerbstätigen

Zeiten der Arbeitslosigkeit (Alogeld, Alohilfe) orientiert am früheren sv-pflichtigenLohn bewertet (80 %)

ab2000

Zeiten des Bezugs von Alohilfe entsprechend der Höhe der Leistung bewertet

ab2005

ab2007

Zeiten des Bezugs von Alg II pauschal entsprechend Arbeitsentgelt von 205 Euro bewertet

1999 u. früher

Zeiten des Bezugs von Alg II pauschal entsprechend Arbeitsentgelt von 400 Euro bewertet

Arbeitslosigkeit und Alterssicherung

Rentenrechtliche Bewertung von Langzeitarbeitslosigkeit

Rentenrechtliche Bewertung von Zeiten des Bezuges von Arbeitslosenhilfe bzw. Arbeitslosengeld II

Monatsrente aufgrund von 1 Jahr Bezug von Arbeitslosenhilfe bzw. Arbeitslosengeld II

(aktuelle Werte für die alten BL)

Rentenbeginn Arbeitseink. vor Alo100 % Durchschnitt

Arbeitseink. vor Alo80 % Durchschnitt

Vor 2000 21,25 Euro 17,00 Euro

2000 – 2004 14,08 Euro 11,26 Euro

2005 – 2006 4,23 Euro 4,23 Euro

Ab 2007 2,17 Euro 2,17 Euro

Rentenrechtliche Bewertung von Langzeitarbeitslosigkeit

Arbeitslosigkeit und Alterssicherung

Rentenrechtliche Bewertung von Langzeitarbeitslosigkeit

Mögliche Verbesserungen der rentenrechtlichen Bewertung von Zeiten des Bezugs von Alg II

Regelung Aktueller Gegenwert (alte BL)

Geltendes Recht Basis: 205 Euro/Monat 2,17 Euro

Basis: Orientierung am Alg II-Anspruch (ca. 615 €) 6,88 Euro

DGB 0,5 EP 13,28 Euro

Prof. Rürup 0,5 EP bis 30 EP insg. max. 13,28 Euro

Alternative ???Anrechnungszeit mit

Gesamtleistungsbewertung und Deckelung

??? Euro

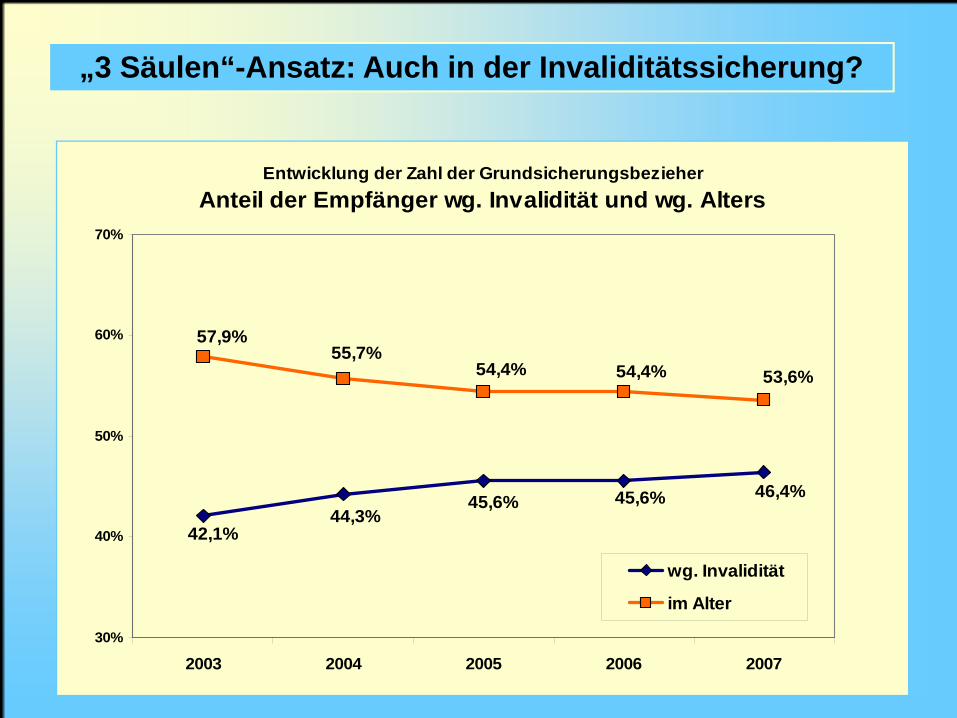

Arbeitslosigkeit und Alterssicherung

Entwicklung der Zahl der Grundsicherungsbezieher Anteil der Empfänger wg. Invalidität und wg. Alters

46,4%45,6%45,6%44,3%

42,1%

57,9%55,7%

54,4% 54,4% 53,6%

30%

40%

50%

60%

70%

2003 2004 2005 2006 2007

wg. Invalidität

im Alter

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Rentenreformen 2001/2004:Neues Leitbild des deutschen Alterssicherungssystems

gRV soll auch allein sicherstellen, dass im Alter der zuvor erreichte Lebensstandard aufrecht erhalten werden kann („lebensstandardsichernde Rente“)

gRV ist wesentlicher Teil der „Lebensstandardsicherung aus mehreren Säulen“

Früher:

Heute:

• Langfristige Senkung des Renteniveaus der gRV

• Förderung des Aufbaus ergänzender kapitalgedeckter Anwartschaften in der 2. und 3. Säule

• Zusammenwirken der drei Säulen notwendig

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Strukturelle Probleme bei Umsetzung des Leitbildes in der Invaliditätssicherung

Nicht für alle Versicherten geeignete Produkte der

Zusatzvorsorge zu vertretbaren Konditionen.

Keine für alle Säulen einheitliche Entscheidung

über Leistungsfall

• Risikospezifische Beiträge der Versicherungsprodukte

• Keine Angebote für spezielle Risikogruppen

• Jede Säule entscheidet über Vorliegen von Invalidität

• Zusammenwirken der drei Säulen nicht gesichert

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

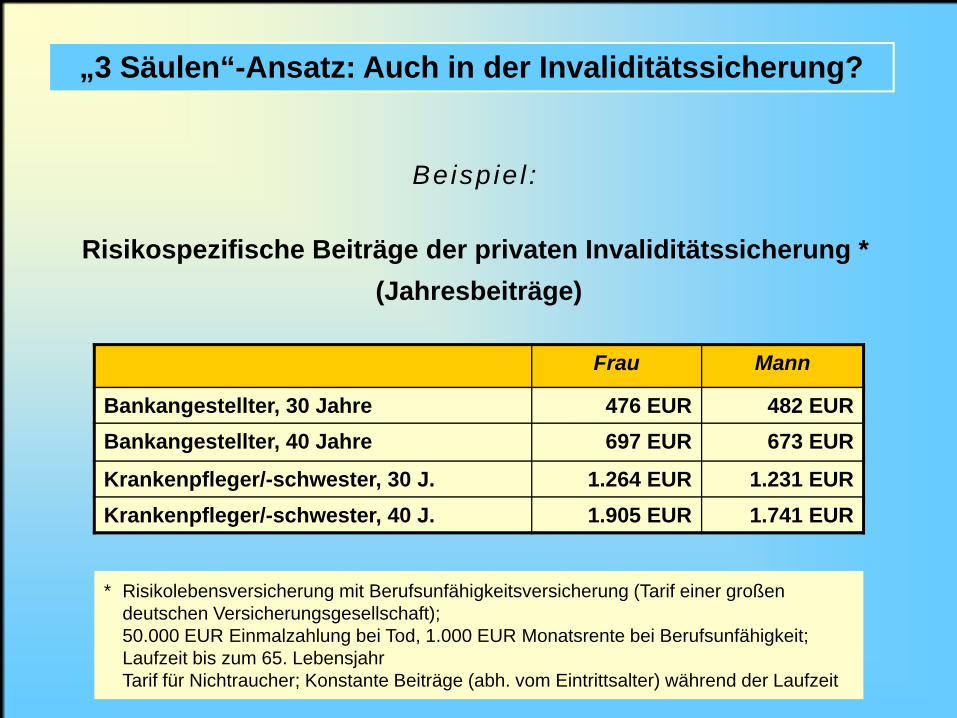

Frau Mann

Bankangestellter, 30 Jahre 476 EUR 482 EURBankangestellter, 40 Jahre 697 EUR 673 EUR

Krankenpfleger/-schwester, 30 J. 1.264 EUR 1.231 EURKrankenpfleger/-schwester, 40 J. 1.905 EUR 1.741 EUR

Risikospezifische Beiträge der privaten Invaliditätssicherung * (Jahresbeiträge)

* Risikolebensversicherung mit Berufsunfähigkeitsversicherung (Tarif einer großen deutschen Versicherungsgesellschaft);50.000 EUR Einmalzahlung bei Tod, 1.000 EUR Monatsrente bei Berufsunfähigkeit; Laufzeit bis zum 65. Lebensjahr Tarif für Nichtraucher; Konstante Beiträge (abh. vom Eintrittsalter) während der Laufzeit

Beispiel:

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Option 1: Umsetzung analog zu Altersrente (Konzept „Riester-Rente“)Leistungen der 2./3. Säule als notwendige Ergänzung zur

Lebensstandardsicherung bei Invalidität

Angebote für zusätzlichen

Invaliditätsschutz zu akzeptablen

Konditionen für alle

Vereinheitlichung bzw. Angleichung

desInvaliditäts-

begriffs in gRV und Privater RV

Ggf. zusätzliche

Förderung durch den Staat

Erhebliche Probleme für Anbieter der 3. (und z.T. auch der 2.) Säule

=> Realisierung derzeit nicht absehbar!!!

Dafür wären aber erforderlich:

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Option 2: Umsetzung ohne Ergänzung durch 2. und 3. SäuleLeistungsniveau der gRV bei Invalidität muss für sich genommen zur

Lebensstandardsicherung ausreichen

Keine Rentenabschläge

bei Erwerbs-

minderungsrenten

Rentenniveau vor „Riester-Reform“(„lebensstandard-sichernde Rente“)

Unterschiedliche Renten-

anpassungen für Alters- und

EM-Renten

Kaum lösbare Probleme für gRV

=> Realisierung derzeit nicht absehbar!!!

Dafür wären aber erforderlich:

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Mögliche Ansätze zur Umsetzung des neuen Leitbildes bei der Absicherung von Invalidität

Unterstützung der Versicherungswirtschaft

bei Entwicklung geeigneter Produkte

Staatliche Förderung nur für Produkte mit

Invaliditätsabsicherung?

Suche nach tarifvertraglichen

Lösungen in der 2. Säule

Suche nach Möglichkeiten einer

umfassenden Invaliditätssicherung in

der gRV

„3 Säulen“-Ansatz: Auch in der Invaliditätssicherung?

Vielen Dank für Ihre Aufmerksamkeit!

Dr. Reinhold ThiedeLeiter des Referates

Entwicklungsfragen der Sozialen Sicherheit

Deutsche Rentenversicherung Bund

Tel.: 030 865 89 [email protected]

Related Documents