DETERMINAN PERTUMBUHAN KREDIT MODAL KERJA PERBANKAN DI INDONESIA DI INDONESIA PERIODE 2012 – 2016 SKRIPSI Disusun oleh : RAISA AKBAR 135020407111025 Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA MALANG 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DETERMINAN PERTUMBUHAN KREDIT MODAL KERJA PERBANKAN DI INDONESIA DI INDONESIA

PERIODE 2012 – 2016

SKRIPSI

Disusun oleh :

RAISA AKBAR 135020407111025

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Derajat Sarjana Ekonomi

JURUSAN ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2017

CURRICULUM VITAE

Data Pribadi

Nama : Raisa Akbar

Tempat dan Tanggal Lahir : Malang, 3 April 1995

Jenis Kelamin : Laki-Laki

Agama : Islam

Domisili di Malang : Jalan A.Yani No. 1 Sukopuro – Jabung

Nomor Telepon : +62-822-579-802-99

E-mail : [email protected]

Riwayat Pendidikan

Institusi Tahun

MI Islamiyah Sukopuro 2001-2007

SMP Negeri 1 Tumpang 2007-2010

SMA Negeri 1 Tumpang 2010-2013

Universitas Brawijaya Jurusan Ilmu Ekonomi

(Ekonomi, Keuangan dan Perbankan)

2013-2017

Sertifikat dan Penghargaan

Jenis Kegiatan Tahun

Seminar Traning Of Communication 2014

Seminar Enterprenuerdan Business Plan Competion 2014

Pengalaman Kepanitiaan Kampus

Acara Bagian Tahun

ECOLYMPICS Staff Divisi Keamanan Transportasi 2015

Pengalaman Lain

Pengalaman Tahun

Mahasiswa Kuliah Kerja Nyata (KKN-P) di Bank Indonesia Kantor Perewakilan Jember

2016

Founder ex Project 2016- Sekarang

viii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, karena atas

Rahmat dan Karunia-Nya, penulis dapat menyelesaikan Skripsi yang berjudul:

DETERMINAN PERTUMBUHAN KREDIT MODAL KERJA PERBANKAN DI

INDONESIA PERIODE 2012 – 2016. Penyusunan Skripsi ini ditujukan untuk

melengkapi persyaratan dalam mencapai derajat Sarjana Ekonomi pada Jurusan

Ilmu Ekonomi Keuangan Perbankan, Fakultas Ekonomi dan Bisnis Universitas

Brawijaya.

Dalam selesainya penyusunan Skripsi ini, penulis menyampaikan rasa

hormat dan ucapan terima kasih serta penghargaan yang tinggi kepada:

1. Keluarga penulis (Ayah Agus, Mami Indah, Aushilna Rahma dan Nenek

Sholicha) yang telah memberikan dukungan dan doa dalam kelancaran

mengerjakan skripsi.

2. Prof. Dr. Ghozali Maski, SE., MS. Selaku dosen pembimbing yang telah sabar

dalam proses bimbingan skripsi dan memberi dorangan moral dalam

menyelesaikan skripsi dengan tepat waktu

3. Prof. Dr. Khusnul Ashar, SE., MA. Selaku dosen penguji satu yang tealah

memberikan saran pada perbaikan skripsi ini.

4. Bapak Setyo Tri Wahyu, SE., MEc., Ph.D. Selaku dosen Penguji dua yang

telah memberikan saran perbaikan pada skripsi ini.

5. Bapak Dwi Budi Santoso, SE., MS., Ph.D. Selaku Ketua Jurusan Ilmu

Ekonomi Fakultas Ekonomi Dan Bisnis Universitas Brawijaya

6. Keluarga Bapak M. Illyin yang telah memberikan semangat pada pengerjaan

skripsi sertra dukungan moral doa sehingga dapat menyelesaikan skripsi

dengan tepat waktu.

ix

7. Rosa Lia Annisa yang selalu memberikan waktu dalam proses pengerjaan

skripsi. Terimakasih, telah mau saya repotkan dan terimakasih atas

kesabarannya. Semoga di tahun 2018 lulus tepat waktu.

8. Teman Teman angkatan 2013 di jurusan Ilmun Ekonomi yang turut

memberikan dukungan dan motivasi. Kalian merupakan teman yang sering

saya repotkan dalam pemecahan revisi dosen.

9. Teman teman (Abah Lovers dan Geng Kapak Om-om) terimakasih mau dan

rela menunggu dan memberikan semangat dan motivas pada saat ujian

komprehensif.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna. Karena itu, kritik dan saran dari pembaca sangat diharapkan demi

kesempurnaan Skripsi ini. Akhirnya, penulis berharap semoga karya ini

bermanfaat bagi penulis maupun pembaca.

Malang, 2 Januari 2018

Penulis

Raisa Akbar, SE.

ABSTRAKSI

Akbar, Raisa. 2017. Determinan Pertumbuhan Kredit Modal Kerja Perbankan Di

Indonesia. Skripsi. Jurusan Ilmu Ekonomi, Fakultas Ekonomi dan Bisnis,

Universitas Brawijaya. Prof. Dr. Ghozali Maski, S.E., M.S

Penelitian ini bertujuan untuk mengetahui pengaruh inflasi, pertumbuhan

dana pihak ketiga, kredit bermasalah dan kredit modal kerja terhadap pertumbuhan

kredit modal kerja. Penelitian ini menggunakan analisis Error Corection Model (ECM)

Eangle Granger. Dengan menggunakan metode ini dampak jangka pendek dan

jangka panjang antara variabel dependen dan variabel independen dapat diketahui

dengan teknik analisis ini adalah untuk mengoreksi kecepatan penyesuaian dalam

jangka pendek terhadap jangka panjang. Hasil penelitian, dalam jangka pendek hanya

suku bunga pinjaman modal kerja yang tidak signifikan terhadap pertumbuhan kredit

modal kerja. Untuk jangka panjang sebagian besar dari variabel independen hanya

signifikan tingkat suku bunga pinjaman modal kerja tidak dapat signifikan terhadap

pertumbuhan kredit modal kerja dalam jangka panjang. Untuk hubungan jangka

panjang, suku bunga pinjaman modal kerja memiliki pengaruh yang tidak signifikan

dan bernilai negatif, pertumbuhan dana pihak ketiga berpengaruh signifikan dan

signifikan terhadap inflasi dan memiliki pengaruh negatif yang signifikan dan Non

Performing Loan memiliki pengaruhyang signifikandan memiliki nilai positif.

Kata kunci: Pertumbuhan Kredit, Non Performing Loan, Dana Pihak Ketiga, Inflasi,

ECM Eangle -Granger

ABSTRACT

Akbar, Raisa. 2017. Determinant of Growth of Working Capital Loan Banking In

Indonesia. Minor Thesis. Department of Economics, Faculty of Economics and

Business, Brawijaya University. Prof. Dr. Ghozali Maski, S.E., M.S

This research aims to find out the effect of Inflation, third party funds growth,

non performing loan and working capital loan rates on working capital loans growth.

Ini the research, analysis using Error Corection Model (ECM) Eangle Granger. Using

thiis method. It cand be analyzed impact of short-term and long –term amongst

dependent variabel and independent variabel with analytical techniques for correcting

speed of adjustment in the short-term. Results of the research, in the short – term only

working capital loan rates can’t significan on working capital loans growth. For the long

–term most of them from variabel independent significant only working capital loan

rates can’t significan on working capital loans growth in long- term. For long-term

relationship, working capital loan interest rates have a not significant and negative

effect , third party funds growth have and significant positive effect and inflation have

a significant negative effect and Non Performing loand have a significant and positive

effect

Keyword : Credit Growth, Non Performing Loans, Third Party Funds, Inflation, ECM

Eangle –Granger

x

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... i

LEMBAR PENGESAHAN ................................................................................... ii

LEMBAR PERSETUJUAN ................................................................................. iii

SURAT PERNYATAAN ...................................................................................... iv

CURRICULUM VITAE ......................................................................................... v

QUOTES ........................................................................................................... vii

KATA PENGANTAR ........................................................................................ viii

DAFTAR ISI ........................................................................................................ x

DAFTAR GAMBAR .......................................................................................... xiv

DAFTAR TABEL .............................................................................................. xvi

DAFTAR LAMPIRAN ...................................................................................... xvii

HALAMAN ABSTRAKSI ................................................................................ xviii

BAB I PENDAHULUAN

1.1 Latar Belakang ...................................................................................... 1

1.2 Rumusan Masalah ............................................................................... 10

1.3 Tujuan Penelitian ................................................................................. 10

1.4 Manfaat Penelitian ............................................................................... 10

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori .................................................................................... 12

2.1.1 Teori Market or Loanable Funds ............................................... 12

2.1.2 Teori Penawaran dan Permintaan Kredit .................................. 13

2.1.2.1 Teori Melitz dan Pardue ............................................. 13

xi

2.1.2.2 Teori Stiglitz dan Weiss .............................................. 15

2.1.2.3 Teori Bernake dan Blinder .......................................... 16

2.1.2.4 Teori Blundell – Wignall dan Gizycki .......................... 17

2.1.2.5 Teori Hakim et al., ...................................................... 18

2.1.3 Hubungan Antar Variabel ......................................................... 18

2.1.3.1 Hubungan Suku Bunga Kredit dengan Kredit Modal

Kerja .......................................................................... 18

2.1.3.2 Hubungan Dana Pihak Ketiga (DPK) dengan Kredit

Modal Kerja ................................................................ 20

2.1.3.3 Hubungan Non Performing Loan (NPL) dengan Kredit

Modal Kerja ................................................................ 21

2.1.3.4 Hubungan Antara Inflasi dengan Kredit Modal Kerja .. 21

2.1.4 Penelitian Terdahulu ............................................................... 23

2.1.5 Kerangka Pemikiran ............................................................... 25

2.1.6 Hipotesis ................................................................................. 26

BAB III METODE PENELITIAN

3.1 Pendekatan Penelitian ......................................................................... 27

3.2 Ruang Lingkup Penelitian .................................................................... 27

3.3 Populasi dan Sampel ........................................................................... 27

3.3.1 Populasi ................................................................................ 27

3.3.2 Sampel .................................................................................. 28

3.4 Jenis dan Sumber Data ........................................................................ 28

3.5 Definisi Operasional Variabel ............................................................... 29

3.5.1. Definisi Pertumbuhan Kredit Modal Kerja ............................... 29

xii

3.5.2. Definisi Operasional Inflasi ..................................................... 30

3.5.3. Definisi Operasional DPK ....................................................... 30

3.5.4. Definisi Operasional NPL ........................................................ 30

3.5.5. Definisi Operasional Suku Bunga Kredit ................................. 31

3.6 Metode Pengumpulan Data .................................................................. 31

3.7 Metode Analisis Data ........................................................................... 31

3.7.1. Spesifikasi Model ..................................................................... 32

3.7.2. Uji Stasioneritas ....................................................................... 32

3.7.3. Uji Drajat Integrasi ................................................................... 33

3.7.4. Uji Kointegrasi ........................................................................ 34

3.7.5. Spesifikasi Model Error Correction Model (ECM) ..................... 36

3.8 Pengujian Hipotesis ............................................................................. 37

3.8.1. Uji Koefisien Determinasi .......................................................... 37

3.8.2. Uji Koefisien Regresi Indivi (Uji t) ............................................. 37

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Variabel Penelitian .................................................. 39

4.1.1 Pertumbuhan Kredit Modal Kerja Melambat ............................. 39

4.1.2 Pergerakan Inflasi di Indonesia ................................................ 41

4.1.3 Pertumbuhan Dana Pihak Ketiga di Indonesia ......................... 43

4.1.4 Pergerakan Non Performing Loan (NPL) Bank Umum di

Indonesia ................................................................................. 45

4.1.5 Suku Bunga Kredit Modal Kerja ............................................... 46

4.2 Analisis Hasil Pengujian ....................................................................... 48

4.2.1 Uji Stasioneritas ....................................................................... 48

xiii

4.2.2 Uji Kointegrasi.......................................................................... 49

4.2.3 Uji Error Correction Model........................................................ 50

4.3 Analisis Ekonomi .................................................................................. 53

4.3.1 Perspektif Jangka Pendek dan Jangka Panjang Ekonomi ....... 54

4.3.2 Pengaruh Inflasi Terhadap Pertumbuhan Kredit Modal Kerja ... 55

4.3.3 Pengaruh Pertumbuhan DPK Terhadap Pertumbuhan Kredit

Modal Kerja ............................................................................. 58

4.3.4 Pengaruh Perubahan Non Performing Loan (NPL) Terhadap

Pertumbuhan Kredit Modal Kerja ............................................. 62

4.3.5 Pengaruh Suku Bunga Dasar Kredit (SBDK) Terhadap

Pertumbuhan Kredit Modal Kerja ............................................. 66

4.3.6 Penentu Lain Pertumbuhan Kredit Perspektif Penawaran dan

Permintaan .............................................................................. 69

4.3.7 Implikasi Hasil Penelitian ......................................................... 71

BAB V PENUTUP

5.1 Kesimpulan ........................................................................................... 73

5.2 Saran .................................................................................................... 75

DAFTAR PUSTAKA ........................................................................................ 76

LAMPIRAN ...................................................................................................... 79

xvi

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu .................................................................................................. 23

Tabel 3.1 Variabel Penelitian, Sumber Data dan Periode ......................................................... 29

Tabel 4.1 Hasil Ujian Stasioneritas Augmented Dickey Fuller Test .......................................... 48

Tabel 4.2 Hasil Pengujian Stasioneritas Residual ..................................................................... 49

Tabel 4.3 Hasil Estimasi Error Correction Model....................................................................... 50

Tabel 4.4 Hasil estimasi Koefisien Jangka Panjang .................................................................. 51

Tabel 4.5 Hasil Estimasi Variabel Inflasi Jangka Pendek dan Jangka Panjang Terhadap KMK

.................................................................................................................................... 55

Tabel 4.6 Hasil Estimasi Variabel DPK Jangka Pendek dan Jangka Panjang Terhadap KMK

.................................................................................................................................... 58

Tabel 4.7 Hasil Estimasi Variabel NPL Jangka Pendek dan Jangka Panjang Terhadap KMK 62

Tabel 4.8 Hasil Estimasi Variabel SBDK Jangka Pendek dan Jangka Panjang Terhadap KMK

.................................................................................................................................... 66

xiv

DAFTAR GAMBAR

Gambar 1.1 Pertumbuhan Total Kredit Indonesia Tahun 2008 – 2010 ......... 2

Gambar 1.2 Kredit Bank Umum Menurut Jenis Penggunaan Tahun 2008 –

2016 ............................................................................................ 3

Gambar 1.3 Pertumbuhan Total Kredit Menurut Jenis Penggunaan Tahun

2008 – 2016 ................................................................................ 4

Gambar 1.4 Inflasi dan BI Rate Indonesia Tahun 2015 – 2016 .................... 7

Gambar 4.1 Pertumbuhan Modal Kerja Tahun 2015 – 2017 ......................... 39

Gambar 4.2 Penyaluran Kredit Modal Kerja tahun 2012 – 2014 ................... 40

Gambar 4.3 Prosentase Pertumbuhan Kredit Modal Kerja Tahun 2015 – 2016

.................................................................................................... 41

Gambar 4.4 Pergerakan Inflasi di Indonesia Periode 2012 - 2016 ................ 42

Gambar 4.5 Pertumbuhan Dana Pihak Ketiga di Indonesia Tahun 2014 –

2017 ............................................................................................ 43

Gambar 4.6 Prosentase Pertumbuhan DPK Indonesia Tahun 2014 – 2017 44

Gambar 4.7 Perumbuhan NPL di Indonesia Tahun 2014 – 2017 ................. 45

Gambar 4.8 Pertumbuhan Suku Bunga Kredit Modal Kerja 2013 – 2016 ..... 47

Gambar 4.9 Pergerakan Pertumbuhan Kredit Modal Kerja dan Inflasi Tahun

2013 – 2017 ................................................................................ 56

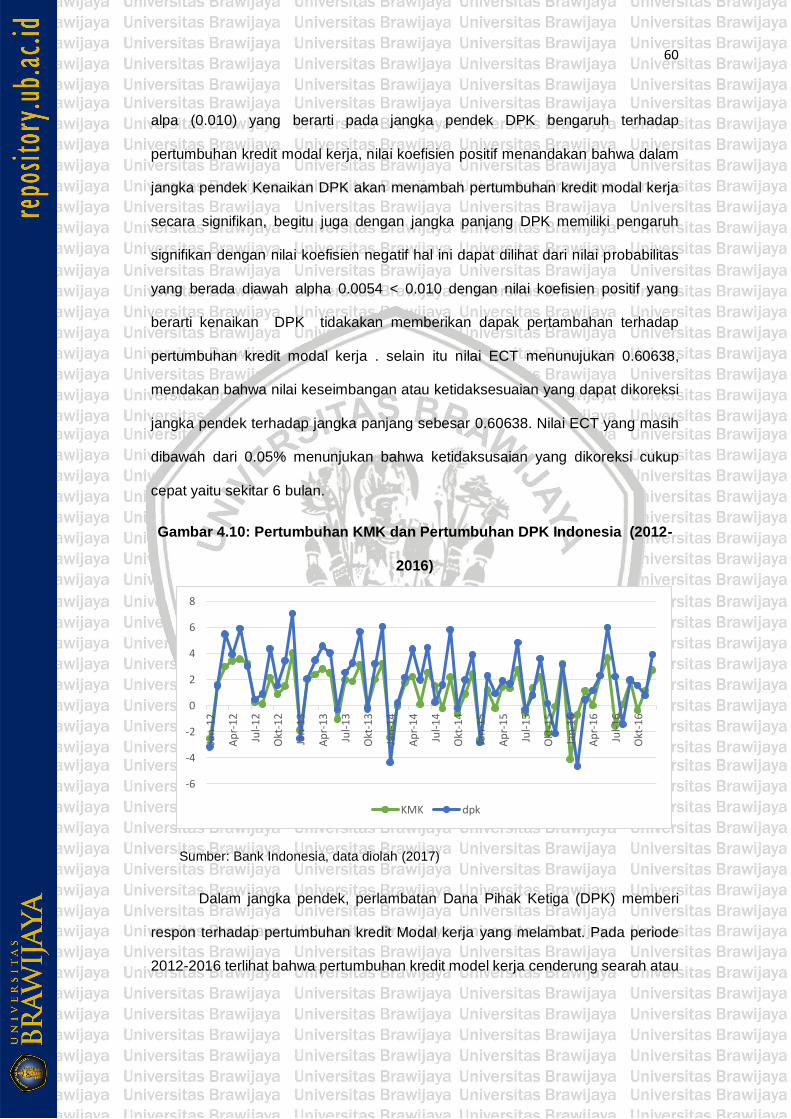

Gambar 4.10 Pertumbuhan Kredit Modal Kerja dan Pertumbuhan DPK

Indonesia 2012 – 2016 ............................................................... 59

Gambar 4.11 Perubahan NPL dan KMK Tahun 2012 – 2016 ......................... 63

Gambar 4.12 Perubahan SBDK dan Pertumbuhan KMK 2012 – 2016 ........... 67

xv

Gambar 4.13 Pertumbuhan Loan to Deposit Ratio (LDR) Indonesia Tahun

2012 – 2016 ................................................................................ 70

1

BAB I

PEDAHULUAN

1.1. Latar Belakang

Peran Perbankan sangat penting dalam perekonomian, sebagai

lembaga intermediasi (Financial Intermediary) fungsi perbankan

diharapkan mampu mendorong perekonomian. Sebagai pihak intermediasi

bank dituntut dapat menyerap dana di masyarakat pada pihak yang

kebihan dana (Unit Surplus) dan dapat menyalurkan dana pada pihak yang

membutuhkan dana (Unit Deficit). Sebagai agen dari pembangunan,

perbankan dituntut dapat melakukan sebuah pembangunan perekonomian

melalui intermediasi dana yang baik, alokasi penyaluran dana yang tepat

kepada pihak-pihak yang dianggap mampu dan layak dapat memanfaatkan

dana diharapkan dapat menjalankan sektor-sektor ekonomi produktif dan

dapat meningkatkan perekonomian.

Oleh karena fungsinya sebagai lembaga penghimpun dana dan

penyalur dana ke masyarakat, bank mempunyai peranan penting bagi

suatu perekonomian negara. Bank menjadi lembaga keuangan yang

mampu memberi dukungan berupa dana atau kredit bagi perkembangan

usaha. Kredit yang tersedia oleh perbankan memungkinkan rumah tangga

dapat melakukan kosumsi, rumah tangga produksi juga dapat melakukan

kegiatan produksi karena adanya modal dan memungkinkan perusahan-

perusahan dapat melakukan investasi yang tidak dapat dilakukan dengan

karena terbatasnya dana. Berdasarkan hal tersebut kredit perbankan

sangat penting bagi perekonomian akan tetapi kemampuan bank dalam

2

0

5E+09

1E+10

1,5E+10

2E+10

2,5E+10

3E+10

3,5E+10

S E P - 0 8 D E S - 0 8 M A R - 0 9 J U L - 0 9 O K T - 0 9 J A N - 1 0 M E I - 1 0 A G U - 1 0 N O V - 1 0

menghadapi shock atau permasalahan seperti adverse selection dan moral

hazard juga sangat penting menginggat peran pemantauan menyaluran

modal kepada masyarakat dapat memberikan benefit optimal (Utari et al.,

2010).

Berjalanya penyaluran kredit dengan baik oleh perbankan akan

memberikan dampak positif berupa berjalanya roda perekonomian, namun

kredit juga memiliki potensi menganggu stabilitas keuangan yang pada

akhirnya berdampak pada stabilitas perekonomian. Oleh karena itu,

pertumbuhan kredit harus seimbang dan dijaga. Pertama, pertumbuhan

kredit yang cepat dan berlebih dapat dapat mengancam kestabilan

keuangan dan kestabilan perekonomian. Selain itu pertumbuhan kredit

yang cepat merupakan salah satu pemicu terjadinya krisis keuangan

(Kaminsky, Lizondo, dan Reinhart, 1998). Kedua pertumbuhan kredit yang

lambat dapat menimbulkan keadaan ekonomi yang tidak kondusif,

Indonesia merupakan negara berkembang, dimana penyaluran kredit

sangat dibutuhkan dalam melakukan pembangunan ekonomi dan

menggerakan perekonomian, menginggat sumber pembiayaan usaha

pada negara berkembang adalah kredit.

Gambar 1.1: Pertumbuhan Total Kredit Indonesia Tahun 2008-2010

Sumber : Bank Indonesia (diolah)

3

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

Kredit Investasi Kredit Modal Kerja Kredit Kosumsi

Pada tahun 2008, merupakan terjadinya krisis suprime mortage. Indonesia

merupakan negara yang mengalami dampak krisis global tahun 2008. Meskipun

domino effect dari krisis tidak terlalu besar, kebijakan tight money dilakukan

indonesia hal ini terlihat dari grafik 1.1 pertumbuhan total kredit periode 2008-2010

tidak mengalami kenaikan signifikan kredit hanya berada pada kisaran

27.289.410.316 - 30.195.321.450 Milliayrd Rupiah dalam periode Desember 2008-

Januari 2010 . Hal ini di sebabkan terjadi kenaikan BI rate dari 8.00% menjadi

9,5% pada periode september 2008 sampai akhir tahun 2009. Ketatnya likuiditas

di pasar uang mengakibatkan dorongan penundaan investasi dan peningkatan

effisiensi dari investor. Keadaan ini yang membuat pertumbuhan kredit lambat

karena penurunan pada sektor investasi dan kenaikan suku bunga yang cukup

tinggi membuat pengambilan kredit modal kerja cukup riskan bagi debitur.

Gambar 1.2: Kredit Bank Umum Menurut Jenis Penggunaan Tahun 2008-2016

Sumber : Bank Indonesia, 2017

Menurut jenis penggunaan, kredit di bagi menjadi 3. Pertama adalah kredit

investasi. Kedua kredit modal kerja dan Ketiga kredit kosumsi. Berdasarkan

diagram di atas pada tahun 2008- 2016, kredit di Indonesia didominasi oleh kredit

4

modal kerja. Terlihat bahwa jumlah penyaluran kredit modal kerja pada periode

2008 sampai periode 2016 hampir mencapai 200 Milliard Rupiah sedangkan pada

kredit kosumsi dan investasi hanya pada kisaran 150 Milliard Rupiah. Penggunaan

kredit modal kerja yang lebih besar diantara kredit kosumsi dan kredit investasi

tidak terlepas dari penyaluran pihak perbankan yang lebih memilih menyalurkan

dana pada sektor produktif. Karena penyaluran kredit modal kerja oleh perbankan

diharapkan mampu menggerakan roda perekonomian dan mampu diserap dengan

baik oleh sektor produktif. Hal tersebut dilakukan sebagai upaya dalam

pengembangan usaha dan peningkatkan perekonomian masyarakat. Selain hal

tersebut, porsi kredit usaha yang besar sebabkan oleh fokus penyaluran dana dari

perbankan. Perbankan lebih memilih modal kerja, karena kredit modal kerja

memberi efek multiplier, Efek bagi perbankan kredit modal kerja merupakan kredit

yang beresiko namun memberi keuntungan. Sementera pada sisi sektor rill kredit

modal kerja memberikan efek positif pada pembangunan ekonomi khususnya

dalam penciptaan lapangan kerja. Untuk itu penyaluran kredit modal kerja perlu di

tingkatakan karena memiliki peran yang sangat besar.

Gambar 1.3: Pertumbuhan Kredit Menurut Jenis Penggunaan Tahun 2009-2016

Sumber : Bank Indonesia, 2017

0

0,05

0,1

0,15

0,2

0,25

0,3

2009 2010 2011 2012 2013 2014 2015 2016

Kredit Investasi Kredit Modal Kerja Kredit Kosumsi

5

Apabila dibandingkan gambar 1.3 dan gambar 1.2 dapat ditarik kesimpulan

bahwa proporsi penggunaan penyaluran kredit di dominasi oleh kredit modal kerja

namun pada gambar 1.3 kredit modal kerja mengalami perlambatan dan

penurunan pertumbuhan yang cukup signifikan pada awal tahun 2012 dan awal

tahun 2017. Sehingga apabila dihubungkan dengan perekonomian dampak dari

penurunan kredit modal kerja akan cukup terasa menginggat jumlah proporsi kredit

modal kerja yang terbesar dan menjadi penggerak sektor ekonomi. Perlambatan

dan penurunan pertumbuhan kredit modal kerja tentunya mempengaruhi

produktifitas dunia usaha yang akan berimbas pada kondisi perekonomian makro.

Gambar 1.3 menunjukan bahwa terjadi penurunan pertumbuhan pada

awal tahun 2012 hingga Desember 2015. Pada tahun 2012 penurunan

pertumbuhan kredit modal kerja disebabkan ketatnya peraturan Bank Indonesia.

Menurut Dody Afrianto Kepala Ekonomi Divisi Menejemen Resiko Lembaga

Penjamin Simpanan (LPS) perlambatan kredit yang disalurkan akibat naiknya SBI

dari 4 persen menjadi 4,61 di tambah ketatnya Fasilitas Simpanan BI dalam

Rupiah diperketat. Selain itu naiknya NPL yang mencapai 2,5 dan naiknya Loans

to Value (LTV) membuat Bank Indonesia bersifiat conterclycal dalam mengerem

laju kredit . pada tahun 2013 sampai 2014 perlembatan dan penurunan kredit

akibat naiknya Suku bunga atau BI rate hal ini disebabkan oleh fluktuatifnya inflasi,

dimana BI rate mencapai 8% yang mengakibatkan naiknya suku bunga suku

bunga pinjaman pada kisaran 13-15 persen. Adanya kenaikan suku bunga

pinjaman membuat masyarakat berfikir bahwa harga dari dana yang dipinjam

mahal. Pada tahun 2015 Berdasarkan data Analisisi Uang Beredar Bank

Indonesia disampaikan kredit modal kerja (KMK) tumbuh 8,5% (year on year)

menjadi Rp2.050,6 triliun. Persentase ini melambat dibandingkan perolehan pada

6

April yang mencapai pertumbuhan 10% (yoy), hal ini disebabkan oleh eksspansi

dari perekonomian yang lebah akibat perlambatan perekonomian global.

Permintaan dan penawaran kredit adalah faktor-faktor yang membuat

memperlembat pertumbuhan kredit. Menurut Agung et al (2001) terdapat dua sisi

yang dapat memperlambat pertumbuhan kredit. Pertama sisi permintaan,

menurunya kualitas nasabah karena underprecing kredit, tingginya suku bunga

kredit yang melebihin kemampuan debitur dan belum kondusifnya perekonomian

yang membuat pengambilan kredit oleh debitur dianggap sebagai resiko. Kedua

sisi penawaran, pada sisi penawaran perlambatan kredit dapat ditinjau dari

profitabilitas bank, seperti Non Performing Loans (NPL) atau resiko gagal bayar,

tingkat loanable funds (ketersediaan dana) atau likuiditas. Penurunan dan

melambatnya kredit yang cukup signifikan dan cepat saat ini cukup mengkhatirkan

menggingat perubahan yang cepat dapat memberikan rush debitur dan dapat

menyebabnkan NPL yang tingggi pada perbankan.selain itu tingginya fluktuatif

perekonomian yang tidak dapat ditebak membuat membuaat enggan dalam

melakukan kegiatan usaha sehingga permintaan akan kredit berkurang. Kondisi

ini dalam jangka panjang dikhawatirkan dapat menimbulkan credit crunch yang

disebabkan tidak kondusifnya perekonomian sehingga timbul ketidak percayaan

dalam melakukan investasi dan pengambilan kredit. Ketidak percayaan atau kredit

crunch pernah dialami Indonesia pasca krisis tahun 1998-1999 dimana terjadi

penurunan kredit yang signifikan diikuti keengganan masyaraakat dalam

mengambil kredit untuk usaha atau investasi yang di sebabkan penilaian

masyrakat tentang tidak kondusifnya perekonomian dan menganggap

pengambilan kredit saat itu beresiko.

Menurut Bank Indonesia perlambatan pertumbuhan kredit. Khususnya

kredit modal kerja di sebabkan karena adanya kenaikan suku bunga serta

7

0 1 2 3 4 5 6 7 8

2015/q1

2015/q2

2015/q3

2015/q4

2016/q1

2016/q2

2016/q3

2016/q4

PER

IODE

BI RATE INFLASI

kenaikan resiko kredit. Inflasi tidak terpungkiri juga memberikan dampak pada

penurunan kredit modal kerja dari sisi makroekonomi. Pada tahun 2015-2017

tingkat inflasi sangat berfluktuatif . tingginya inflasi mendorong otoritas moneter

untuk menaikan BI rate guna mengendalikan inflasi, naiknya BI rate turut

menderek naik suku bungan kredit. Hal ini yang merupakan kenaikan biaya modal

bagi sektor produktif dalam mendapatkan kredit perbankan. Tentunya dengan

adanya kenaikan ini terjadi penurunan terhadap ekpansi kredit. Naiknya inflasi juga

mendorong naiknya Giro Wajib Minimum yang membuat modal perbankan

berkurang sehingga kredit menurun. Kebijakan ini bertujuan untuk menekan inflasi

melalui Jumlah Uang Beredar (JUB ).

Gambar 1.4: Inflasi dan Suku Bunga BI RATE Indonesia Tahun 2015- 2016

Sumber : Bank Indonesia, data diolah (2017)

BI rate, merupakan instrumen yang digunakan dalam pengendalian Inflasi

oleh Bank Indonesia. Saat inflasi tinggi maka Bank Indonesia juga akan menaikan

BI rate yang di tujukan menekan jumlah uang beredar dan diharapakan dapat

menurunkan inflasi. Pada tahun 2015-2016 BI rate tidak mengalami fluktuatif yang

cukup signifikan namun pada tahun 2015 BI rate mencapai 7,5% pada quartal 2 –

quartal 3 hal ini disebabkan karena tingkat inflasi yang tinggi disepanjang tahun

8

2015. Pada tahun 2016 bi rate mengalami penurunan dan berada pada posisi 75

dan diikuti oleh penurunan inflasi, namun BI rate tidak mengalmi penurunan

signifkan sedangkan inflasi pada periode tersebut cenderung stabil. Hal ini yang

membuat pertumbuhan kredit usaha tetap melambat dan menurun.

Selanjutnya dalam faktor internal perbankan terdapat faktor yang

mempengaruhi permintaan dan penawaran kredit. Dana Pihak Ketiga (DPK) dan

Non Performing Loans (NPL) merupakan faktor yang mempengaruhi pertumbuhan

kredit khususnya dari sisi penawaran. Dana Pihak Ketiga (DPK) merupakan

sumber utama dalam penyaluran kredit perbankan. Menurut laporan triwulan Bank

Indonesia Prosentase dari Loans Deposite Ratio (LDR) mencapai 93% pada akhir

triwulan 2016 lebih tinggi 1% dari tahun 2015. Namun pada tahun 2007 LDR

menjadi turun pada kisaran 83%-87%. Hal ini menandakan bahwa DPK pada

tahun 2016 dapat tersalurkan secara maksimal namun pada periode 2007. Bank

Indonesia memprediksi DPK tahun 2017 akan mengalami kenaikan namun tidak

pada pertumbuhan kredit karena pada sat ini Saldo Bersih Tertimbang (SBT)

munurun pada triwulan I 2007 sebesar 74,1% lebih rendah dari pada triwulan IV

2016 yang sebesar 85.6.

Penyaluran kredit oleh perbankan selalu memberikan resiko bagi

perbankan. Salah satunya adalah resiko gagal bayar, indikator yang sering

digunakan adalah Non Performing Loans (NPL). Non Performing Loans (NPL)

merupakan rasio dari total gagal bayar di bagi dari total kredit yang di salurkan.

Dari Non Performing Loans (NPL) ini dapat dilihat seberapa besar rasio gagal

bayar suatu bank. Menurut Tan Sau Eng(2013) mengatakan bahwa Non

Performing Loans (NPL) berpangruh negatif terhadap laba dan penyaluran kredit.

Hal ini sejalan dengan penelitian Christy Sugiarty (2013) yang menyatakan bahwa

Non Performing Loans (NPL) berpengaruh negatif terhadap penyaluran kredit.

9

Berdasarkan hal tersebut Non Performing Loans (NPL) yang tingg sebuah bank,

maka bank akan mengalami kesulitan keuangan dalam menyalurkan dan atau

kredit (Bagus et.al.,2011). Berdasarkan ketentuan Bank Indonesia batas wajar

NPL sebuah bank adalah 5% dari total kredit yang di salurkan. Adanya kebijakan

batas wajar Non Performing Loans (NPL) juga merupakan barrier perbankan

dalam penyaluran kredit sehingga lebih berhati hati.

Beberapa penelitian terdahulu memiliki hasil yang berbeda-beda. Hasil

penelitian dari(I Putu Eka Saputra et.al.,(2014), Dana Pihak Ketiga (DPK) memiliki

pengaruh signifikan dan positif terhadap penyaluran kredit. Semakin tinggi bank

dapat menyerap dana dari masyarakah (DPK) maka penyaluran kredit juga tinggi.

Sejalan dengan penelitian I Gde Oggy Pratama (2014) yang mentakan bahwa ),

Dana Pihak Ketiga (DPK) memiliki pengaruh signifikan dan positif terhadap

penyaluran kredit. Berbeda dengan penelitian yang dilakukan oleh Satria (2009)

yang menyatakan bahwa DPK tidak memberikan pengaruh signifikan yang positif,

karena DPK merupakan penghimpunan dana dalam jangka pendek yang beresiko

apabila disalurkan kembali menjadi kredit. Namun dari ketiga peneliti mempunyai

kesamaan dimana NPL memberikan dapak signifikan negatif terhadap kredit.

Sementara penelitian dari Ni Made Junita Sari (2016) sejalan dengan pnelitian

Astuti (2012) dan Haryati (2009) yang menyatakan bahwa inflasi berpengaruh

signifikan positif terhadap kredit perbankan.

Berdasarkan fenomena perlambatan pertumbuhan kredit modal kerja dan

faktor – faktor yang diperkirakan menjadi penyebab perlambatan pertumbuhan

kredit modal kerja tersebut. Sehingga fenomena pertumbuhan kredit modal kerja

yang melambat menarik untuk diteliti kembali dengan judul “Determinan

Pertumbuhan Kredit Modal Kerja Perbankan di Indonesia”

10

1.2. Rumusan Masalah

1. Bagaimana pengaruh faktor internal DPK dan NPL terhadap

pertumbuhan kredit modal kerja dalam jangka pendek dan jangka panjang di

Indonesia ?

2. Bagaimana pengaruh faktor eksternal Inflasi dan SBDK terhadap

pertumbuhan kredit modal kerja dalam jangka pendek dan jangka panjang di

Indonesia?

1.3. Tujuan Penelitian

Untuk mengetahui pengaruh faktor internal dan eksternal terhadap

pertumbuhan kredit modal kerja dalam jangka pendek dan jangka panjang di

Indonesia

1.4. Manfaat Penelitian

Adapun manfaat secara akademis maupun praktis yang diharapkan

mengenai penelitian ini, yaitu:

1) Manfaat Akademis

Penelitian ini diharapkan dapat memberi gambaran

mengenai pengaruh faktor internal dan eksternal terhadap

pertumbuhan kredit modal kerja di Indonesia dalam jangka pendek

dan jangka panjang.

2) Manfaat Praktis

Penelitian ini diharapkan dapat menyumbangkan pemikiran

terhadap masalah yang berkaitan dengan pengaruh faktor internal

dan eksternal terhadap pertumbuhan kredit modal kerja di

Indonesia dalam jangka pendek dan jangka panjang.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Market for Loanable Funds

Dalam interaksi antara permintaan dan penawaran dan pinjaman

atau kredit dapat dikenal dengan istilah Pasar Dana Pinjaman (Market for

Loanable Funds) yang akan mempengaruhi jumlah pinjaman dan tingkat

suku bunga. Awal dasar munculnya penawaran dan permintaan dan

pinjaman datang dari orang orang yang memiliki dana lebih kemudian di

simpan di bank dalam bentuk saving atau tabungan, jadi tabungan adalah

sumber panwaran dana pinjaman. Sementara dari sisi permintaan datang

dari rumah tangga atau perusahaan yang membutuhkan dana untuk

kegiatan produksi atau investasi. Dari penjelasan di atas menunjukan

investasi merupakan sumber permintaan akan dana pinjaman (Mankiw,

2012).

Kredit tak lepas dari suku bunga. Suku bunga adalah dana yang

harus dibayar oleh pihak peminjam dana untuk pinjaman dan yang diterima

oleh pihak pemberi pinjaman dari tabungan. Suku bunga yang tinggi

mengakibatkan menurunya jumlah permintaan akan kredit, seiring dengan

naiknya suku bunga jumlah saving atau tabungan akan naik, jadi naiknya

suku bunga jumlah dana yang tersipan dan yang dapat di tawarkan juga

mengalami kenaikan. Dengan kata lain terdapat trade off, dimana kurva

permintaan dana akan melandai kebawah, sedangkan kurva penwaran

akan melandai keatas (Mankiw, 2012).

12

2.1.2 Teori Penawaran dan Permintaan Kredit

Terdapat banya teori yang menjelaskan tentang faktor-faktor yang

mempengaruhi penawaran dan permntaan kredit selain suku bunga Berikut

akan dipaparkan beberapa teori dan asumsi yang akan berkaitan dengan

permintaan dan penawaran kredit yang akan digunakan dalam penelitian

ini:

2.1.2.1. Teori Melitz dan Pardue

Menurut Melitz dan Pardue (1973), terdapat beberapa faktor yang

mempengaruhi keputusan bank dalam memberikan pinjaman atau kredit

kepada masyarakat, teori ini merumuskan model penawaran dan

permintaan kredit sebagai berikut :

SK = g(S,ic,ib,BD)

SK = Jumlah kredit yang ditawarkan

S = Cadangan Bank wajib (Kententuan dari Bank Indonesia)

ic = Tingkat suku bunga kredit

ib = biaya opurtinitas meminjam uang

DB = Deposito

Berdasarkan model di atas, dapat dijelaskan bahwa terdapat

beberapa faktor yang mempengaruhi pertumbuhan kredit dari sisi

penawaran, yaitu pertama adalah tingkat cadangan wajib bank (S). Dana

cadangan bank adalah dana cadangan minimum bank yang disimpan

dalam bentuk giro atau rupiah yang disimpan pada Bank Indonesia.

Cadangan wajib ini merupakan bagian dari DPK yang di setorkan ke Bank

13

Indonesia. Tingkat cadangan bank akan mempengaruhi berapa jumlah

kredit yang akan disalurkan kepada nasabah, menginggat bahwa

cadangan bank adalah sebagian dari total Dana Pihak Ketiga (DPK) dan

Dana Pihak Ketiga (DPK) adalah sumber dana dalam pemberian kredit.

Jadi semakin tinggi cadangan yang berada pada Bank Indonesia maka

penyaluran kredit juga akan semakin sedikit begitu juga dengan

sebaliknya.

Ic dalam model tersebut adalah suku bunga kredit. Suku bunga

kredit adalah suku bunga yang di bebankan oleh bank terdahap peminjam

dana. Dimana semakin tinggi penyaluran kredit maka semakin tinggi

pendapatan bank melalui suku bunga kredit. Bank menginginkan spread

yang tinggi pada bunga kredit karena tingginya spread maka keuntungan

bank akan tercapai dimana biaya marginal dari pemberian kredit lebih

tinggi dari pada biaya pengimpunan dana, selain itu biaya marginal dari

pemberian kredit juga diharapkan sama dengan manfaat marginal yang

diperoleh oleh bank dari jumlah kredit yang ditawarkan.

Faktor berikutnya adalah biaya opportunitas atau (ib). Pendapatan

bank paling besar berasal dari pemberian kredit, namun bank juga

mempunyai pendapatan lain dengan mengalokasikan dana untuk

investasi. Investasi yang yang dilakukan bank adalah dengan pembelian

Surat Berharga Bank Indonesia (SBI) atau pembelian obligasi pemerintah.

Pengalokasian dana bank dalam investasi dapat mempengaruhi kredit

yang disalurkan, hal ini dikarenakan bank akan menghitung opportinity cost

dari pengalokasian dana innvestasi atau kredit. Apabila dinilai opportinity

cost pemberian kredit lebih besar karena terkendala NPL yang tinggi dan

di saat bersamaan tingkat suku bunga SBI atau obligasi lebih tinggi, maka

14

bank akan lebih memilih pengalokasian dana yang lebih besar pada

investasi SBI atau obligasi. Pemilihan obligasi dan SBI di sebabkan nilai

resiko yang rendah serta tingkat keuntungan yang sudah dapat dipastikan.

Faktor yang terakhir pada model ini adalah Biaya Deposito (BD).

Bank tidak hanya memberikan bunga pada kredit namun juga memberikan

bunga pada deposan atau orang yang menyimpan dana pada bank

sebagai bentuk balas jasa atas dana yang di simpannya. Semakin tinggi

bunga deposito tentunya berdampak pada tingginya bunga kredit yang

ditawarkan, hal ini dikarenakan biaya pengimpunan dana cukup tinggi serta

spread keuntungan yang diinginkan bank untuk mendapat keuntungan.

Sehingga semakin tinggi bunga deposito maka akan mempengaruhi jumlah

kredit yang ditawarkan oleh perbanakan

2.1.2.2. Teori Stiglitz dan Weiss

Stiglitz dan Weiss(1981) mengatakan bahwa asumsi dasar yang

harus dipahami untuk mengukur besarnya kredit yang disalurkan adalah

adanya resiko kredit. Resiko kredit muncul dari bank ketika bank

menetapkan tingkat suku bunga kredit sebagai tingkat keuntungan bank

dalam menyalurkan kredit, tingakat bunga kredit merupakan tingkat

harapan bank dalam mendapatkan keuntungan, maka hal tersebut

tergantung pada kemampuan nasabah dalam memenuhi kewajiban

pengembalian dana beserta bungan serta pada besarnya tingkat bunga

yang di tetapkan. Kenaikan bunga dapat menjadi keuntungan bagi bank,

disisi lain kenaikan suku bunga kredit menyebabkan turunya permintaan

kredit dan naiknya resiko sendiri bagi bank tersebut. Berdasarkan dua

dampak tersebut maka kenaikan suku bunga tidak selalu memberikan

15

dampak posiif atau keuntungan bagi bank melainkan juga dampak

memberikan resiko terhadap bank itu sendiri.

2.1.2.3. Bernake dan Blinder .

Asumsi Bernake dan Blinder (1988) menyatakan bahwa peminjam

dan pemberi pinjaman memilih suku bunga sebagai instrumen dalam

memilih obligasi atau kredit. Jika p adalah tingkat suku bunga pinjaman, i

adalah tingkat suku bunga obligasi dan y adalah GNP, maka permintaan

kredit (Ld) adalah

𝐿𝑑 = 𝐿(𝜌, 𝑖, 𝑦)

Sedangkan untuk penawaran kredit dapat dinyatakan sebagai berikut:

𝐵𝑏 + 𝐿𝑠 + 𝐸 = 𝐷(1 − 𝜏)

Dengan demikian, kondisi keseimbangan pada pasar kredit adalah:

𝐿(𝜌, 𝑖, 𝑦) = λ(𝜌, 𝑖)𝐷(1 − 𝜏) di mana: 𝐵𝑏 + 𝐿𝑠 + 𝐸 = λ(𝜌, 𝑖)

Keterangan :

Ls = Penawaran Kredit

Ld = Permintaan Kredit

p = Suku Bunga Kredit

i = Suku Bungan Obligasi

y = GNP

gb = Pinjaman

D = Deposito

16

r = Rasio Cadangan Minimum Bank

Model Persamaan di atas menunjukan bahwa kredit merupakan subtitusi tidak

sempurna bagi obligasi, karena rumah tangga dan perusahaan dengan ukuran

kecil tidak mampu mendapatkan dana dari penerbitan obligasi sehingga, untuk

skala kecil seperti rumah tangga dan perusahaan kecil masih sangat tergantung

pada kredit yang disalurkan oleh perbankan.

2.1.2.4. Teori Blundell – Wignall dan Gizycki

Spesifikasi umum fungsi penawaran kredit menurut Blundell-Wignall dan

Gizycki (1992) adalah sebagai berikut:

𝐿𝑡 𝑆 = 𝐹(𝐷𝑡−1), (𝑒𝑏/𝑒) 𝑡−1, 𝐸𝑡−1, (𝑖𝐿 − 𝑖𝑓 )𝑡 , (𝑖𝐿 − 𝑖)𝑡 , 𝜎𝑡, 𝜋𝑡 ]

F1

1, , F

1

2, > 0; F

1

5, , F

1

6, < 0

Komponen persamaan pertama menunjukan bahwa penawaran kredit

tergantung jumlah simpanan dan nilai buku modal yang dimiliki oleh bank pada

awal periode (𝐷𝑡−1). Dalam persamaan kedua ), (𝑒𝑏/𝑒) 𝑡−1 merupakan

perbandingan harga saham sektor perbankan terhadap harga saham rata-rata di

pasar yang menunjukan penentuan profit yang diharapakan dari bank dan lebaga

intermediasi lainya yang didapat di pasar saham sehingga mempengaruhi jumlah

modal baru yang akan disalurkan sebagai kredit periode yang akan datang.

Komponen persamaan ketiga (𝐸𝑡−1), adalah kapitalisasi pasar dari modal

perusahaan pada awal periode yang mempengaruhi nilai kekayaan perusahaan

dan jaminan yang tersedia bagi perbankan. Komponen persamaan keempat (𝑖𝐿 −

𝑖𝑓 ) 𝑡 , adalah tingkat bunga kredit dikurangi biaya dana, semakin tinggi tingkat

bunga kredit daripada biaya dana maka semakin tinggi pula margin keuntungan

bank. Komponen persamaan kelima (𝑖𝐿 − 𝑖)𝑡, merupakan tingkat bunga kredit

dikurangi tingkat bunga deposito yang menggambarkan resiko siklis. Komponen

17

persamaan keenam (𝜎𝑡 ), adalah pengembaliaan yang diharapkan pada portofolio

kredit bank. Komponen terakhir (𝜋𝑡), adalah yang merupakan tingkat inflasi yang

diharapkan. Pengaruh dari tingkat inflasi ini dipertimbangkan dalam jangka

panjang dan berhubungan dengan resiko kredit. Tingkat inflasi yang tinggi akan

mengakibatkan spekulasi harga asset sehingga bank akan cenderung lebih

berhati-hati dalam memberikan kredit.

2.1.2.5. Hakim et.al.,

Menurut Hakim et.al., dalam menentukan jumlah besaran kredit yang

ditawarkan, tidak hanya meliha pada bagian sisi dalam perbankan atau faktor

melainkan faktor eksternal. Faktor eksternal adalah kebijakan bank sentral atau

efek dari kebijakan bank sentral.

Kebijakan bank sentral dalam mengedalikan stabilitas perekonomian dapat

mempengaruhi penyaluran kredit. Seperti kebijakan pengendalian inflasi, dimana

bank sentral dengan instrument dapat mempengaruhi jumlah permintaan dan

penawaran pada pasar dana dengan menggunkan surat berharga Bank Indonesia

pada oprasi pasar terbuka. Dikeluarkanya Surat berharga Bank Indonesia

membuat naik suku bunga pasar dana dan menyerap jumlah uang beredar pada

masyarakat sehingga dapat menekan inflasi. Berdasarkan hal tersebut maka pada

saat bank mengeluarkan SBI pada Operasi Pasar Terbuka (OPT) jumlah

permintaan kredit akan berkurang karena masyrakat lebih tertarik pada

penyimpanan dana karena saving lebih menguntungkan.

2.2 Hubungan antar Variabel

2.2.1. Hubungan Inflasi dengan Penyaluran kredit

Inflasi merupakan indikator terdapatnya pertumbuhan ekonomi atau

dapat dikatakan sabagai tanda bergeraknya ekonomi. Terdapat beberapa

faktor yang menyebabkan inflasi, yaitu konsumsi masyarakat yang

18

meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau

bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran

distribusi barang. Inflasi juga bisa diartikan menurunnya sebuah nilai mata

uang secara continue. Artinya apabila inflasi disebabkan oleh kosumsi dan

berlebihmya likuiditas maka inflasi merupakan cerminan kosumsi di

masyarakat yang tinggi dan membuat permintaan uang meningkat seperti

kredit yang meningkat dan menimbulkan inflasi.

Bagi dunia usaha , inflasi memyebabkan ketidak pastian dan spekulasi

sehingga dapat menggangu perencanaan dan perncapaian target kredit

perbankan. Menurut Haryati (2000), hubungan inflasi dan penyaluran kredit

adalah negatif, menurut Haryanti tingginya inflasi menyebabkan naiknya

suku bunga sehingga saat terjadi kenaikan suku bunga masyrakat lebih

memilih saving dari pada pengambilan kredit menginggat pengambilan

kredit memiliki biaya yang lebih mahal dan kurang menguntungkan, di sisi

lain saat inflasi tinggi membuat resiko pengambilan kredit cukup tinggi dan

keadan perekonomian cenderung tidak kondusif dalam menjalankan usaha

sehingga inflasi berkorelasi negatif terhahap kredit.

Sedangkan menurut Eller et al (2010, dalam Utari), hubungan negatif

inflasi dan permintaan kredit dapat dilihat dari dua aspek, pertama, saat

inflasi telah menyentuh batas tertentu akan berasosiasi dengan volatilitas

inflasi yang secara signifikan dapat menganggu fungsi pasar keuangan

dengan meningkatkan ketidakpastian. Kedua, jika suku bunga normal

tingggi, akan membuat debitur memilih kredit dengan durasi yang pendek,

yang pada gilirannya membatasi volume kredit yang dipinjam.

11

2.2.2. Hubungan Dana Pihak Ketiga (DPK) dengan Penyaluran Kredit

Dana Pihak Ketiga (DPK) adalah dan yang dihimpun dari

masyarakat berupa giro, deposito dan tabungan. DPK bagi perbankan

sangat memiliki peran penting, karena todal dari DPK menentukan besar

kecilnya jumlah kredit yang ditawarkan dan DPK merupakan sumber

modal utama dalam penyaluran kredit. Menurut Kasmir (2000) Dana Pihak

Ketiga (DPK) merupaka sumber terpenting dalam kegiatan operasional

perbankan dan merupakan ukuran keberhasilan bank apabila mampu

membiayai operasinya dari sumber dana ini.

Teori Bernake dan Blinder (1987) menjelaskan bahwa penawaran

kredit di pengaruhi oleh jumlah DPK yang dapat diserap oleh bank tersebut.

Semakin tinggi total DPK yang diserap maka semakin tinggi pula jumlah

kredit yang ditawarkan oleh bank tersebut. Teori ini sejalan dengan

enelitian dari I Made Pratista Yuda (2010) dengan hasil peneliian baahwa

DPK memiliki pengauh positif dan signifikan terhadap penyaluran kredit.

Haryati (2009) juga menyatakan bahwa total DPK memiliki pengaruh positif

signifikan terhadap penyaluran kredit, dimana ketika DPK mengalami

kenaikan maka akan di ikuti oleh keiakann kredit yang di tawarkan. Namun

Satria (2010) mendapatkan hasil yang berbeda yaitu DPK tidak memiliki

pengaruh positif terhadap penyaluran kredit hal ini disebabkan oleh DPK

yang memiliki tanggal jatuh tempo yang pendek, sehingga apabila

digunkan sebagai dan untuk penyaluran kredit cuku beresiko bagi

perbankan. Namun haasil penelitian secara genera menyatakan bahwa

DPK memiliki pengaruh positif terhadap penyaluran kredit.

12

2.2.3. Hubungan antara Non Performing Loans (NPL) dengan

Penyaluran Kredit

Non Performing Loan (NPL) merupakan rasio antara jumlah gagal

bayar dibagi jumlah total kredit. Rasio ini untuk mengukur kemampuan

bank dalam meng-cover resiko ketidak mampuan debitur dalam melunasi

kewajibannya. Besar kecilnya NPL sangat mempengarahui jumlah kredit

yang disalurkan, hal ini dikarenakan apaila NPL tinggi maka bank harus

membentuk cadangan penghapusan yang lebih besar, dengan kata lain

modal akan berkurang untuk meng-cover kerugian sehingga penyaluran

kredit akan menurun karena turunya modal.

Menurut Stiglitz dan Weiss (1992) mengatakan bahwa asumsi

dasar yang harus dipahami mengukur besar kredit adalah dapat mengukur

dan menetapkan resiko yang muncul akibat penetapan bunga kredit yang

disalurkan serta dapat mengukur kemampuan nasabah dalam melakukan

pengembalian. Dari penelitian Pratama (2011) mengatakan bahwa NPL

yang tinggi menyebabkan penurunan terhadap kredit yang di salurkan. Hal

ini disebabkan tingginya NPL menandakan bahwa modal tergerus guna

mengcover kerugian dan bank pada posisi kurang liquid sehingga terjadi

penurunan kredit. Namun berbeda penelitian dari Amalia Y (2014) yang

menyatakan bahwa NPL tidak memiliki pengaruh negatif terhadap

penyaluran kredit, hal ini bisa jadi tidak terpengaruh karena adanya implicit

guarantee yang merupakan peran Lembaga Penjamin Simpanan (LPS)

2.2.4. Hubungan Suku Bunga Kredit dengan Penyaluran Kredit

Suku Bunga merupakan pendapatan yang diperoleh bank dari

penyaluran kredit. Suku bunga kredit digunakan sebagai bentuk penjualan

13

atas kredit sementara bagi masyarakat merupakan harga pembelian dari

kredit. Menurut Kasmir (2000) mengatakan bahwa dalam penentuan suku

bunga kredit , bank perlu pandai dalam menentukan komponen pembentuk

suku bunga kredit agar keuntungan yang diperoleh maksimal. Suku bunga

kredit yang di tetapkan maksimum 5% di atas BI rate yang di tetapkan oleh

Bank Indonesia .

Menurut Melitz dan Pardue (1973). Jumlah kredit yang diberikan di

pengaruhi oleh tingkat bunga kredit bank yang ditetapkan sebagai profit

untuk bank. Teori ini sejalan dengan teori yang di kemukakan Bernake dan

Blinder (1987) yang menyatakan bahwa besar permintaan kredit salah

satunya ditentukan oleh suku bunga. Jadi semakin tingkat suku bunga

kredit yang diberikan maka permintaan akan kredit akan berkurang hal ini

karena masyrakat akan lebih memilih menabung atau saving karena biaya

opportunitas dari pengambilan kredit lebih tinggi dari pada saving, selain

itu resiko yang diambil cukup besar ketika mengambil kredit dengan tingkat

bunga yang tinggi.

Hasil dari penelitian yang menunjukan bahwa tinggkat bunga

memiliki hubungan negatif terhadap penyaluran permintaan kredit adalah

penelitia dari I Gde Oggy (2014) yang menyakan bahwa suku bunga

memberikan pengaruh signifikan terhadap pada penyaluran kredit. Sejalan

dengan penelitian Igde Oggy, penelitian dari Haas (2006) juga menyatakan

bahwa suku bunga berpenran negatif dalam penyaluran kredit. Namun

pada penelitiaan Agung et.al., (2001) bahwa mendapatkan hasil yang

berbeda, dimana bunga memiliki hubungan positif. Berdasarkan penelitian

agung dapat ditrik kesimpulan bahwa bunga tidak lagi menjadi masalah

utama bagi masyrakat dalam pengambilan kredit.

14

2.3 Penelitian Terdahulu

No Peneliti & Judul Penelitian Variabel Penelitian Metode Penelitian Hasil Penelitian Tahun

1 Bagus Budiman et.al., (2012) Pengaruh NPL, CAR, Tingkat Suku bunga Terhadap Penyaluran Kredit pada Perusahaan Perbankan

Jumlah Kredit, NPL,CAR, Tingkat Suku Bunga

Ordinery Least Square (Regresi Linier Berganda)

(-)Tingakat Suku Bunga berpengaruh postif dan signifikan (-) NPL dan CAR tidak memiliki pengaruh atau tidak berpengaruh signifikan terhadap Total Kredit yang di Salurkan

2012

2 Yoga Lingga (2013) Analisis Pengaruh Dana Pihak Ketiga (DPK), NPL, dan Suku Bunga Pinjaman Terhadap Penyaluran Kredit Modal Kerja , Kosumsi, Investasi dan Kosumsi Pada Bank Pembangunan Daerah

Jumlah Kredit, DPK, NPL dan Suku Bunga Pinjaman

Ordinery Least Square (Regresi Linier Berganda)

(-) Secara parsial variabel DPK, Suku Bunga dan NPL memiliki pengaruh signfikan terhadap kredit ketiga modal

2013

3 Billy A. Pratama (2010) Analisis yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan

DPK,NPL,SBI, CAR dan Suku Bunga

Ordinery Least Square (Regresi Linier Berganda)

(-) DPK berpengaruh signifikan Positif terhadap Kredit, begitu juga CAR. NPL berpengaruh negatif terhadap Kredit Sementara untuk suku bunga

2010

15

berpengaruh positif namun tidak signifikan

4 I Gde Oggy P (2014) Pengaruh BI RATE, DPK, NPL terhadap Penyaluran Kredit Modal Kerja pada Bank Perkreditan Rakyat

BIRATE, DPK, NPL dan Total Kredit Modal Kerja BPR pulau BALI

Ordinery Least Square (Regresi Linier Berganda)

(-) DPK, NPL, BI RATE mempunyai pengaruh signifikan secara serempak terhadap penyaluran kredit begitu juga secara parsial

2014

5 Imam Mukhlis (2010) Penyaluran Kredit Bank di Tinjau Dari Jumlah DPK dan Tingkat NPL

Jumlah Kredit, NPL dan DPK

Error Correction Model (ECM)

(-) DPK dalam jangkan pendek dan jangka panjang tidak memiliki pengaruh (-) NPL berpengaruh pada jangka pendek namun tidak pada jangka panjang

2010

6 Yana Raudhatul J (2014) Determinan Kredit Modal Kerja Perbankan

DPK, PDB,INFLASI, SBI , SBK

Ordinery Least Square (Regresi Linier Berganda)

(-) Secara simultan Uji F variabel DPK, PDB, INFLASI, SBI dan SBK berpengaruh signifikan terhadap KMK (-) Secara Parsial DPK , SBK, Inflasi dan PDB berpengaruh signifikan akan tetapi untuk inflasi dan SBK memiliki pengaruh yang negatif.

2014

16

Sementara SBI tidak memiliki pengaruh

7 Dias Satria (2009) Determinasi Kredit Penyluran Bank Umum

Jumlah Kredit, Market Share, BOPO, CAR,NPL DPK,ROA dan SBI

Data Panel, Regresi Berganda

(-) BOPO,CAR, dan Penempatan SBI berpengaruh signifikan pada penyaluran kredit (-) NPL, DPK dan Market Share tidak berpengaruh

2009

17

2.4 Kerangka Pikir

Gambar 2.1 Kerangka Pikir Penelitian

Sumber : Olahan Peneliti (2017)

1. Tejadi Perlamabatan kredit Modal Kerja setelah krisis Suprime

Mortage (2008)

2. Kredit Modal Kerja Memiliki proporsi lebih besar pada kredit lainya 3. Penurunan Kredit modal kerja dapat menggangu perekonomian

negara karena kredit modal kerja sebagai kredit penyangga sektor

produktif di indonesia

4. Ada beberapa faktor yang menyebabkan penurunan pertumbuhan

Kredit Modal Kerja (KMK)

Suku Bunga

Kredit NPL DPK INFLASI

Pertumbuhan Kredit Modal Kerja (KMK)

Y(KMK) = INFLASI(X1), DPK(X2), NPL (X3) dan

SBDK(X4)

18

2.5 Hipotesis

Hipotesis adalah jawaban sementara terhadap batasan masalah yaang

telah dikemukankan. Setelah adanya kerangkat teori , maka hipotesis dapat di

jabarkan sebagai berikut :

H1 : Diduga Inflasi memilki pengaruh signifikan negatif dalam jangka panjang

dan jangka pendek

H2 : Diduga DPK memiliki pengaruh singifikan negatif dalam jangka panjang

dan jangka pendek

H3: Diduga NPL memilki pengaruh signifikan negatif dalam jangka panjang

dan jangka pendek

H4: Diduga Suku Bunga Dasar Kredit (SBDK) memiliki pengaruh positif

dalam jangka panjang dan jangka pendek

27

BAB III

METODE PENELITIAN

3.1. Pendekatan Penelitian

Penelitian ini menggunakan pendekatan penelitian kuantitatif. Penelitian ini

menekankan pada pengujian pada teori-teori melalui pengukuran variabel –

variabel penelitian dan melakukan analisis data dengan prosedur statistik. Metode

penelitian ini adalah metode ex post facto. Metode ini menjelaskan kausal atau

sebab akibat antara variabel – variabel dalam penelitian yang tidak dimanipulasi

oleh peneliti. Adanya hubungan sebab akibat didasarkan atas kajian teoritis,

bahwa suatu variable tertentu mengakibatkan variable tertentu.

3.2. Ruang Lingkup Penelitian

Ruang Lingkup penelitian yang ditetapkan oleh penulis yaitu meneliti

tentang Determinan Pertumbuhan Kredit Modal Kerja Perbankan dalam Jangka

Pendek dan Jangka Panjang di Indonesia Periode 2012-2016. Objek analisis

adalah Pertumbuhan Kredit modal kerja , Suku Bunga Kredit, Pertumbuhan Dana

Pihak Ketiga, Non Performing Loan (NPL) dan Inflasi di Indonesia periode 2012-

2016.

3.3. Populasi dan Sample

3.3.1. Populasi

Pada Penelitian ini generalisasi wilayah penelitian atau populasi yang

diambil adalah laporan keuangan tentang penyaluran Kredit Modal Kerja (KMK),

Dana Pihak Ketiga (DPK) dan Non Performing Loan (NPL) pada Bank Umum

28

Konvensional yang meliputi Bank Swasta Nasional, Bank Persero, Bank Asing dan

Bank Campuran pada periode tahun 2012-2016.

3.3.2. Sample

Pada penelitian ini sample atau objek yang dipilih peneliti dalam melakukan

penelitian adalah Bank Umum Konvensional dengan kategori Buku IV. Kategori

Buku IV adalah Kategori Bank yang memiliki modal diatas 30 Triliun dengan

pembiayaan produktif atau kredit produktif paling sedikit 70% dimana 20% dari

70% penyaluran dana disalurkan kepada UMKM. Buku IV dipilih karena Kategori

Bank IV memiliki proporsi penyaluran kredit yang besar dan dinaggap relevan

dengan penelitian yang diambil oleh peneliti.

3.4. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data time series

data time series merupakan data runtut waktu yang dapat digunakan untuk

melihat pergerakan secara berkala . data time series digunakan oleh peneliti untuk

melihat hubungan antar variabel dalam waktu kurun tertentu. Berdasarkan

sumbernya data terbagi menjadi dua yaitu data primer dan data sekunder. Dan

dalam penelitian kali ini peneliti menggunakan data sekunder.

Data yang digunakan dalam penelitian ini terdiri dari data sekunder variabel

inflasi, Suku Bunga Kredit , Pertumbuhan Kredit, NPL dan Pertumbuhan Dana

Pihak Ketiga. Data tersebut diambil dalam bentuk data bulanan rentan waktu 2012-

2016. Berikut tabel mengenai jenis data, satuan yang digunakan, dan sumber data

dari masing-masing variabel.

29

Tabel 3.1. : Variabel Penelitan dan Sumber Data

NO Variabel Sumber Data Satuan

1 Pertumbuhan Kredit Modal Kerja Bank Indonesia (SPI) %

2 Inflasi BPS %

3 Pertumbuhan Dana Pihak Ketiga Bank Indonesia (SPI) %

4 NPL Bank Indonesia (SPI) %

5 Suku Bunga Dsar Kredit Bank Indonesia (SPI) %

3.5. Definisi Operasional Variabel

Menurut Sugiyono (2007) Variabel adalah segala sesuatu yang berbentuk

apa saja yang menjadi titik perhatian atau objek yang di tentukan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya. Variabel yang digunakan dalam penelitian terbagi menjadi

2. Pertama variabel terikat atau variabel dependen. Kedua variabel : bebas atau

variabel independent. Untuk variabel dependen. adalah Pertumbuhan kredit Modal

Kerja (KMK). Kemudian untuk variabel independen adalah NPL, Inflasi,

Pertumbuhan Dana Pihak Ketiga dan Suku Bunga Kredit.

Definisi operasional dari masing –masing variabel dalam penelitian ini

sebagai berikut

3.5.1. Definisi Pertumbuhan Kredit Modal Kerja

Pertumbuhan kredit adalah pertumbuhan kredit jumlah penyaluran kredit

oleh bank umum. Penelitian ini menggunakan data kredit modal kerja atau KMK.

Periode data yang digunakan pada tahn 2012-2016 dengan bentuk data bulanan

Bank umum dengan mengacu pengelompokan bank dengan kegiatan usaha di

buku IV

30

Buku IV merupakan pengelompokan kegiatan usaha bank dengan modal

inti paling sedikit 30 trilliun, dengan pembiayaan produktif atau kredit produktif

paling sedikit 70% dari total kredit dan 35% batas atas penyertaan modal. Rumus

dari menghitung pertumbuhan kredit sebagai berikut :

Pertumbuhan kredit =jumlah kreditt – Jumlah kredit t−1

Jumlah kredit t−1 x 100

3.5.2. Definisi Operasional Inflasi (X3)

Data yang digunakan untuk variabel inflasi adalah data inflasi dengan proxy

Indek Harga Konsumen (IHK) di Indonesia data inflasi yang digunkan adalah pada

periode 2012-2016, satuan data persen (%) dengan data bentuk bulanan. Rumus

dalam mengitung inflasi dapat ditulis sebagai berikut :

Laju Inflasi (IHK) = IHKt−IHKt−1

IHK t−1 x 100

3.5.3. Definisi Operasional Pertumbuhan DPK

Dana Pihak Ketiga merupakan dana yang di himpun dari masyarakat

dalam bentuk depositi, giro dan tabungan. DPK ini merupakan sumber

pembiayaan bagiperbankan. Pada penelitian ini data DPK yang digunakan berupa

data time series pada tahun 2012-2016 dengan bentuk data bulanan. Satuan data

dalam penelitian ini adalah prosentase (%). Dalam menghitung pertumbuhan DPK

dapat menggunakan rumus :

Pertumbuhan Dana Pihak Ketiga (DPK) = jumlah DPKt – Jumlah DPK t−1

Jumlah DPK t−1 x 100

3.5.4. Definisi Operasonal Non Performing Loan

Non Performing Loan (NPL) merupakan rasio yang digunakan dalam

mengukur tinggi rendahnya gagal bayar kredit suatu bank. Data NPL yang

digunakan dalam penelitian ini adalah data NPL seluruh bank atau keseluruhan.

Periode data yang digunakan adalah tahun 2012-2016 dengan bentuk data

31

bulanan dengan satuan persen (%). Rumus untuk menghitung pertumbuhan NPL

adalah sebagai berikut

Rasio Non Performing Loan (NPL) = Jumlah NPL

Jumlah Kredit yang Disalurkan x 100

3.5.5. Definisi Operasional Suku Bunga Kredit

Suku Bunga Kredit adalah besaran biaya yang di tentukan lembaga

intermediasi seperti perbankan dalam pemberian kredit terhadap masyarakat.

Pada penelitian ini variabel suku bunga diukur dalam persen (%) dan periode data

mulai tahun 2012-2016.

3.6. Metode Pengumpulan Data

Dalam penelitian ini, metode yang digunakan dalam pengumpulan data

adalah metode Dokumentasi Lembaga, karena data yang digunakan dalam

penelitian ini diperoleh dari arsip-arsip yang dipublikasikan oleh suatu lembaga

yaitu laporan - laporan statistik yang diterbitkan oleh Bank Indonesia dan Badan

Pusat Statistik.

3.7. Metode Analisis Data

Penelitian ini bertujuan untuk mengetahui pengaruh faktor internal dan faktor

eksternal yang mempengaruhi pertumbuhan modal kerja Sehubungan dengan hal

tersebut, metode analisis yang digunakan adalah analisis regresi dengan model

koreksi kesalahan (Error Correction Model). Data yang tidak stasioner seringkali

menunjukkan hubungan ketidakseimbangan dalam jangka pendek, tetapi ada

kecenderungan terjadinya keseimbangan hubungan jangka panjang. Selanjutnya

dilakukan uji kointegrasi untuk mengetahui ada tidaknya hubungan jangka panjang

di dalam variabel ekonomi yang diteliti. Kemudian akan diterapkan model koreksi

kesalahan (ECM) untuk mengoreksi adanya ketidakseimbangan tersebut.

32

Pada penelitian ini menggunakan metode analisis Error Correction Model

(ECM). Menurut Sargan, Engle dan Granger, error corrrection model merupakan

teknik untuk mengoreksi ketidakseimbangan jangka pendek menuju jangka

panjang, serta dapat menjelaskan hubungan antara peubah terikat dengan peubah

bebas pada waktu sekarang dan waktu lampau. Error Correction Model atau yang

juga dikenal dengan model koreksi kesalahan adalah suatu model yang digunakan

untuk melihat pengaruh jangka panjang dan jangka pendek masing-masing

variabel bebas terhadap variabel terikat (Satria, 2004).

3.7.1. Spesifikasi Model

Pada penelitian ini akan melihat bagaimana dampak dari variabel Inflasi,DPK,

NPL dan Suku Bunga Dasar Kredit (SBDK) terhadapa pertumbuhan kredit modal

kerja. Pada penelitian ini yang menjadi variabel dependent adalah variabel

pertumbuhan kredit modal kerja dan variabel independen terdiri dari Inflasi,

DPK,NPL dan suku bunga kredit. maka dari itu dapat di buat persamaan sebagai

berikut:

KMKt = α + β1Inflasi + β2DPK + β3NPL + β4SBDK + et (3.1)

Dimana : KMK = Pertumbuhan Kredit Modal Kerja

Inflasi = Variabel Inflasi

DPK = Variabel Dana Pihak Ketiga

NPL = Variabel Non Performing Loan

SBDK = Variabel Suku Bunga Dasar Kredit

α = Intercept / konstanta

β = Koefisien

33

e = Error

t = waktu

Error Correction Model untuk mengoreksi ketidakseimbangan dalam jangka

pendek (yang mungkin terjadi) menuju keseimbangan jangka panjang. Untuk

mempermudah dan mengurangi kesalahan secara manual, pengolahan data

dalam analisis ini menggunakan alat bantu software pengolah data Eviews 9.0.

3.7.2. Uji Stasioneritas

Uji stasioneritas merupakan langkah awal dalam membangun sebuah

estimasi yang menggunakan Error Correction Model (ECM). Secara historis,

gagasan mengenai proses stasioneritas telah menjadi peran penting dalam

analisis data times series. Konsep dasar times series adalah suatu rangkaian atau

seri dari nilai nilai suatu variabel atau observasi, yang dicatat dalam jangka waktu

yang berurutan. (Atmaja, 2009: 29).

Proses stasioneritas ini termasuk dalam proses stokastik dari variabel

random berdasar waktu. Dapat dikatakan sebuah variabel stokastik stasioner jika

nilai rerata () dan variannya (2) adalah konstan antar waktu dan nilai dari

kovarian antara dua periode waktu bergantung hanya pada kelambanan (lag)

antara dua periode waktu dan bukan pada waktu aktual dimana kovariansnya

dihitung (Gujarati, 2012). Secara statistik dapat dinyatakan dengan equation

berikut:

E(Yt) = Rata – rata dari Y konstan (3.2)

Var(Yt) = E(Yt - )2 = 2 yakni varian dari Y konstan (3.3)

k = E(Yt - )(Yt+k - ) Kovarian (3.4)

34

Sebuah data time series belum tentu menunjukan data yang stasioner.

Menurut Gujarati, 2012) mengatakan sebuah regresi akan menunjukan spurius

regresion atau regresi rancu dapat di indikasikan melaui nilai d Durbin-Watson

yang sangat rendah, yang artinya terdapat autokorelasi tingkat pertama yang

sangat kuat. Selain itu kondisi ini ditunjukkan dengan nilai R2 atau koefisien

determinasi yang tinggi. Fenomena ini dapat terjadi apabila data times series yang

bersifat stokastik namun tidak stasioner.

Menurut Widarjono (2012) unit root test atau stasioneritas dapat dilakukan

dengan uji Augmented Dickey-Fuller atau Phillips-Perron. Hasil uji tersebut sangat

dipengaruhi oleh panjangnya kelambanan. Panjangnya kelambanan uji unit akar

ADF maupun PP bisa dilakukan melalui kriteria dari Akaike Information Criterion

(AIC) maupun Schwartz Information Criterion (SIC) atau kriteria lainnya.

Panjangnya kelambanan yang dipilih didasarkan pada nilai AIC dan SIC yang

paling minimum dengan mengambil nilai absolutnya.

Asumsi penting dari uji DF bahwa error term ut bersifai independent dan

terdistribusi secara identik. Uji ADF menyesuaikan uji DF dengan mengatasi

adanya hubungan autokorelasi pada ut dengan menambahakan lag dari bentuk

difference dari variabel dependen. Persamaan dari uji ADF sebagai berikut:

Yt = 1 + 2t + Yt-1 + ∑ αi∆Yt−imi=1 + t (3.5)

Dimana Error Term White Noisy (terpengaruh masa lalu) yang murni yang

dapat ditulis persamaan

Yt-1 = (Yt-1 - Yt-2), Yt-2 = (Yt-2 - Yt-3) .. dst. (3.6)

Dalam menentukan data stasioner atau tidak dalam uji ADF dapat dilihat

melalui nilai t-statistik koefisien Yt-1 pada persamaan (3.5). apabilai nilai (trace

statistik) ADF lebih besar dari nilai kristis (Critical Value), maka data tersebut

35

menunjukan stasioner dan apabila sebaliknya maka data tidak stasioner

(Widarjono, 2012).

3.7.3. Uji Drajat Integrasi

Uji Drajat Integrasi merupakan uji yang harus dilakukan sebagai

konsekuensi dari tidak terpenuhinya asumsi stasioneritas pada drajat nol atau

level. Uji drajat integrasi dilakukan pada variabel yang tidak stasioner pada level,

sehingga perlu untuk uji lagi pada drajat yang lebih tinggi yaiti 1stDifference atau

2stDifference sehingga variabel dalampenelitian dapat stasioner pada drajat yang

sama. Data yang stasioner pada darjat yang sama akan memungkinkan adanya

hubungan kointegrasi antar variabel.

3.7.4. Uji Kointegrasi

Pendekatan kointegrasi berkaitan erat dengan pengujian terhadap adanya

kemungkinan hubungan keseimbangan jangka panjang antara variabel – variabel

ekonomi. Kointegrasi merupakan suatu hubungan keseimbangan jangka panjang

antara variabel – variabel yang tidak stasioner dan residual dari kombinasi linear

tersebut harus stasioner. Metode yang digunakan untuk uji kointegrasi pada

penelitian ini adalah metode Engle-Granger Cointegration Test. Metode ini terdiri

dari dua tahap. Pertama, melakukan estimasi persamaan variabel dependen dan

variabel independen dengan menggunakan regresi OLS yang kemudian akan

didapatkan residual dari persamaan tersebut. Kedua, melakukan uji ADF terhadap

residual tersebut dengan hipotesis yang sama seperti uji ADF sebelumnya. Jika

signifikan maka variabel residual adalah stasioner. Model dikatakan mempunyai

hubungan keseimbangan jangka panjang apabila variabel residual stasioner pada

level. Sehingga hasil regresi atau pengujian residual OLS yang stasioner pada

level , membuat prasyarat untuk pemodelan ECM menjadi terpenuhi (Sari, 2016).

36

3.7.5. Spesifikasi Model Error Correction Model (ECM)

Estimasi persamaan menggunakan metode ECM bertujuan mencari

keseimbangan jangka pendek atau mengkoreksi ketidakseimbangan jangka

panjang. ECM dapat menganalisis fenomena ekonomi jangka panjang dan jangka

pendek dengan melibatkan lebih banyak variabel dan mengkaji konsistensi

tidaknya model empirik atau teori ekonomi. Model ini juga merupakan salah satu

dari pemecahan terhadap persoalan data time series yang tidak stasioner dan

regresi rancung dalam analisis ekonometrika (Sari, 2016). Pada penelitian model

ECM menggunkaan model koreksi Engle Grager.

Setelah memastikan bahwa residual berpengaruh dalam jangka panjang.

Kemudian estimasi ECM dapat diajukan dengan menguji persamaan jangka

pendek. Residual jangka panjang tidak hanya digunakan untuk mengetahui ada

atau tidaknya kointegrasi, tetapi juga digunakan sebagai variabel dalam

persamaan jangka pendek. Persamaan dasar yang disusun dalam penelitian ini

seperti persamaan (3.1).

KMKt = α + β1Inflasi + β2DPK + β3NPL + β4SBDK + et

Selanjutnya, persamaan di atas diestimasi menggunakan metode Error

Correction Model (ECM) yang disertai dengan residual jangka panjang sebagai

variabel Error Correction Term (ECT). Secara umum model ECM jangka pendek

sebagai berikut:

DKMKt = α + βDInflasi + βDDPK + βDNPL + βDSBDK + + γECT + εt (3.7)

Dimana ECT = Yt – α – βXt

selanjutnya. Untuk menyatakan apakah model ECM yang digunakan telah valid,

koefisien γ harus bertanda negatif dan signifikan yaitu p-value < ɑ (5%).

37

3.8. Pengujian Hipotesis

Hipotesis adalah asumsi atau dugaaan mengenani sesuatu hal yang

dibuat untuk menjelaskan hal yang sering dituntut untuk melakukan

pengecekanya. Setiap hipotesis bisa benar atau tidak benar dan karenanya perlu

diadakan penelitian sebelum hipotesis itu diterima atau ditolak Langkah atau

prosedur untuk menentukan apakah menerima atau menolak hipotesis dinamakan

pengujian hipotesis. Analisis regresi ini bertujuan untuk mengetahui secara

individu bagaimana pengaruh variabel independen terhadap variabel dependen

serta untuk mengetahui proporsi variabel independen dalam menjelaskan

perubahan variabel dependen.

3.8.1. Uji Koefisien Determinasi (r2)

Koefisien Determinasi/ Goodn es Of Fit merupakan ukuran presentase total

variansi dalam Y yang dijelaskan oleh model regresi . Nilai R2 berkisar 0 sampai

satu. Semakin tinggi atau mendekati 1 maka model tersebut dapat dikatakan baik

atau dapat diandalkan, untuk model yang mempunyai nilai mendekati nol maka

model tersebut tidak dapat digunakan karena tinggat kepercyaaan model sangat

rendah atau buruk. Model dikatakan baik apabia r2 mendekati 1.

3.8.2. Uji Koefisien Regresi Individu (Uji t)

Pada pengujian hipotesis secara individu, notasi hipotesis yang

digunakan adalah sebagai berikut:

1. H0: β ≤ 0 artinya variabel independen tidak berpengaruh positif terhadap

variabel dependen

2. Ha: β > 0 artinya variabel independen berpengaruh positif terhadap

variabel dependen

Pengujian dilakukan dengan membandingkan nilai t hitung terhadap nilai t

tabel. Kriteria pengambilan keputusan adalah:

38

1. Apabila nilai t hitung > nilai t tabel maka Ha diterima (H0 ditolak) artinya

variabel independen berpengaruh positif terhadap variabel dependen.

2. Apabila nilai t hitung ≤ nilai t tabel maka Ha ditolak (H0 diterima) artinya

variabel independen tidak berpengaruh positif terhadap variabel dependen.

39

0

5000000

10000000

15000000

20000000

25000000

Jan

-12

Ap

r-1

2

Jul-

12

Okt

-12

Jan

-13

Ap

r-1

3

Jul-

13

Okt

-13

Jan

-14

Ap

r-1

4

Jul-

14

Okt

-14

Jan

-15

Ap

r-1

5

Jul-

15

Okt

-15

Jan

-16

Ap

r-1

6

Jul-

16

Okt

-16

trill

iun

Ru

pia

h

Axis Title

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Variabel Penelitian

Variabel dalam peneltian ini terdiri dari variabel dependen dan independen.

Variabel dependen dalam penelitian ini adalah pertumbuhan kredit modal kerja

Bank Umum. Sedangkan untuk variabel independen adalah inflasi, pertumbuhan

DPK, NPL dan Tingkat Suku Bunga Kredit (SBDK). Periode peneliti yaitu Januari

2012 sampai 2016, berikut data dan perkembangan tiap variabel-variabel yang

digunakan peneliti.

4.1.1. Pertumbuhan Kredit Modal Kerja Melambat

Memiliki proporsi pernyaluran paling besar dari kredit investasi dan

kosumsi, kredit modal kerja justru mengalami perlambatan dari sisi jumlah kredit

modal kerja yang disalurkan pada tiap bulanya pada periode 2012-2016.

Gambar 4.1: Pertumbuhan Modal Kerja Tahun 2015-2017

Sumber: Bank Indonesia, data diolah (2016)

40

0,00

2.000.000,00

4.000.000,00

6.000.000,00

8.000.000,00

10.000.000,00

12.000.000,00

14.000.000,00

16.000.000,00

18.000.000,00

20.000.000,00

Jan

-12

Mar

-12

Me

i-1

2

Jul-

12

Sep

-12

No

v-1

2

Jan

-13

Mar

-13

Me

i-1

3

Jul-

13

Sep

-13

No

v-1

3

Jan

-14

Mar

-14

Me

i-1

4

Jul-

14

Sep

-14

No

v-1

4

Pada grafik di atas, dapat dijelaskan mulai tahun 2015 -2017 kredit yang