NORMAS DE EMISIÓN,REGISTRACIÓN E IMPRESIÓN DE COMPROBANTES TEMARIO Solicitud de Autorización de Impresión de Comprobantes Comprobantes “C” sin CAI en existencia Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A” Régimen informativo de compras y ventas RG 3665/14 RG 3704/15 RG 3668/14 RG 3685/14 DJ WEB - IVA RG 3711/15 Comprobantes Electrónicos: Monotributistas RG 3067/11 Comprobantes Electrónicos: RI ante IVA, exentos y para determinadas actividades RG 3749/15

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

NORMAS DE EMISIÓN,REGISTRACIÓN

E IMPRESIÓN DE COMPROBANTES

TEMARIO

Solicitud de Autorización de Impresión de Comprobantes

Comprobantes “C” sin CAI en existencia

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

Régimen informativo de compras y ventas

RG 3665/14

RG 3704/15

RG 3668/14

RG 3685/14

DJ WEB - IVA RG 3711/15

Comprobantes Electrónicos: Monotributistas RG 3067/11

Comprobantes Electrónicos: RI ante IVA, exentos y para determinadas actividades RG 3749/15

Monotributistas Sujetos exentos / no alcanzados en

IVA

Responsables Inscriptos en IVA

Facturas, Recibos, NC y

ND “C”

Facturas, Recibos, NC y

ND “C”

Facturas, Recibos, NC y ND “A” y “B”

COMPROBANTES MANUALES

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Sujetos y Comprobantes Alcanzados

VIGENCIA

Registro Fiscal de Imprentas,

Autoimpresores e Importadores

01/11/2014

Monotributistas 01/11/2014

Exentos y No Alcanzados

01/03/2015

Inician sus comprobantes

desde “00000001”

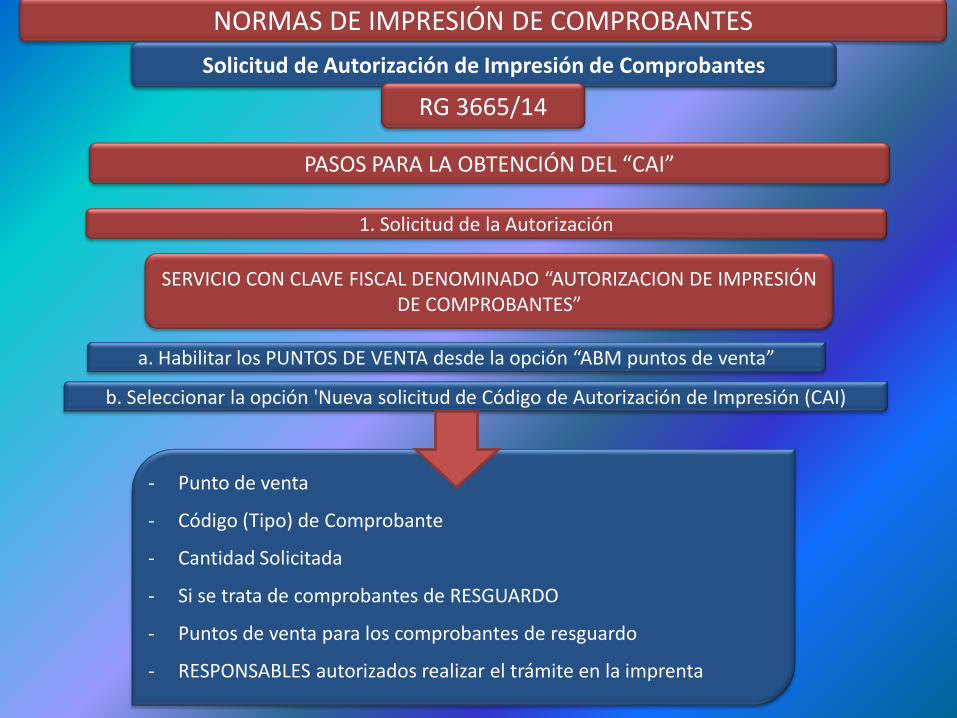

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

PASOS PARA LA OBTENCIÓN DEL “CAI”

1. Solicitud de la Autorización

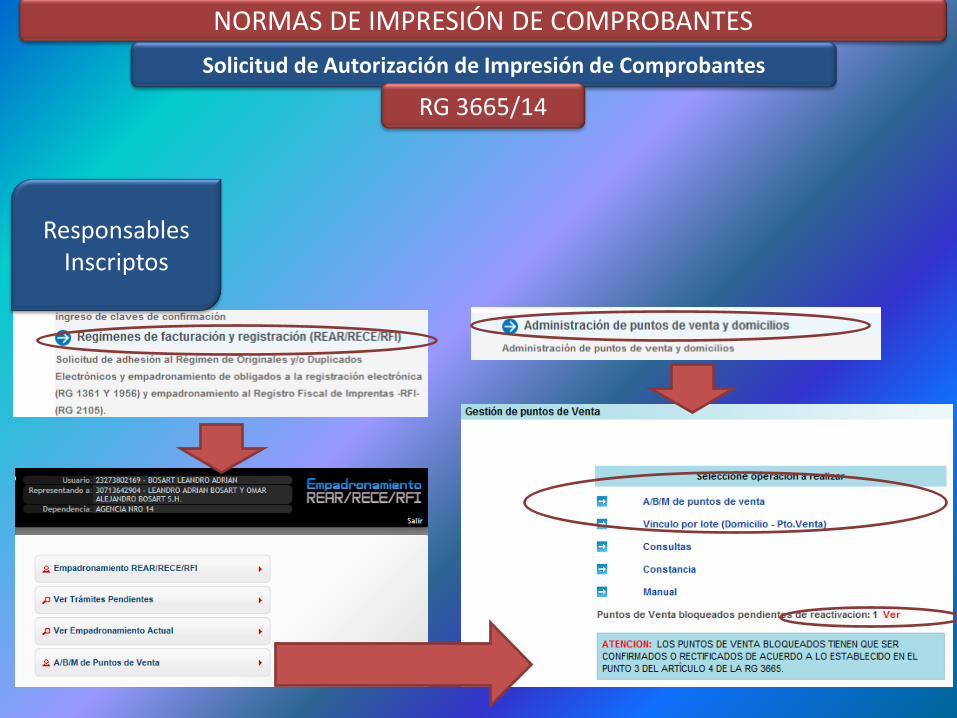

SERVICIO CON CLAVE FISCAL DENOMINADO “AUTORIZACION DE IMPRESIÓN DE COMPROBANTES”

a. Habilitar los PUNTOS DE VENTA desde la opción “ABM puntos de venta”

b. Seleccionar la opción 'Nueva solicitud de Código de Autorización de Impresión (CAI)

- Punto de venta

- Código (Tipo) de Comprobante

- Cantidad Solicitada

- Si se trata de comprobantes de RESGUARDO

- Puntos de venta para los comprobantes de resguardo

- RESPONSABLES autorizados realizar el trámite en la imprenta

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

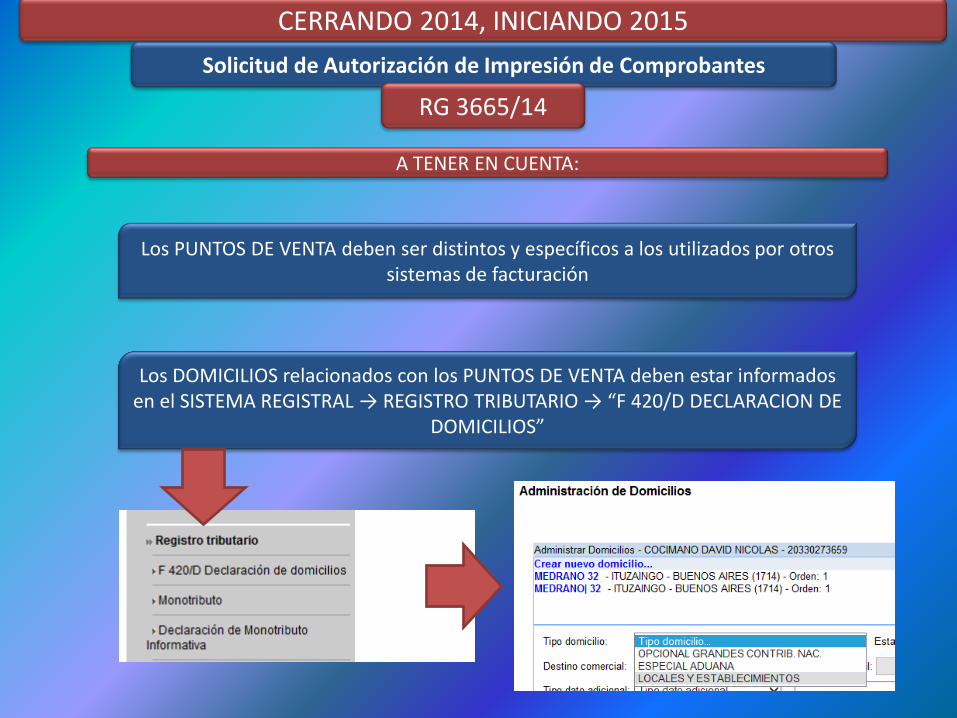

A TENER EN CUENTA:

Los PUNTOS DE VENTA deben ser distintos y específicos a los utilizados por otros sistemas de facturación

Los DOMICILIOS relacionados con los PUNTOS DE VENTA deben estar informados en el SISTEMA REGISTRAL → REGISTRO TRIBUTARIO → “F 420/D DECLARACION DE

DOMICILIOS”

CERRANDO 2014, INICIANDO 2015

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

CERRANDO 2014, INICIANDO 2015

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

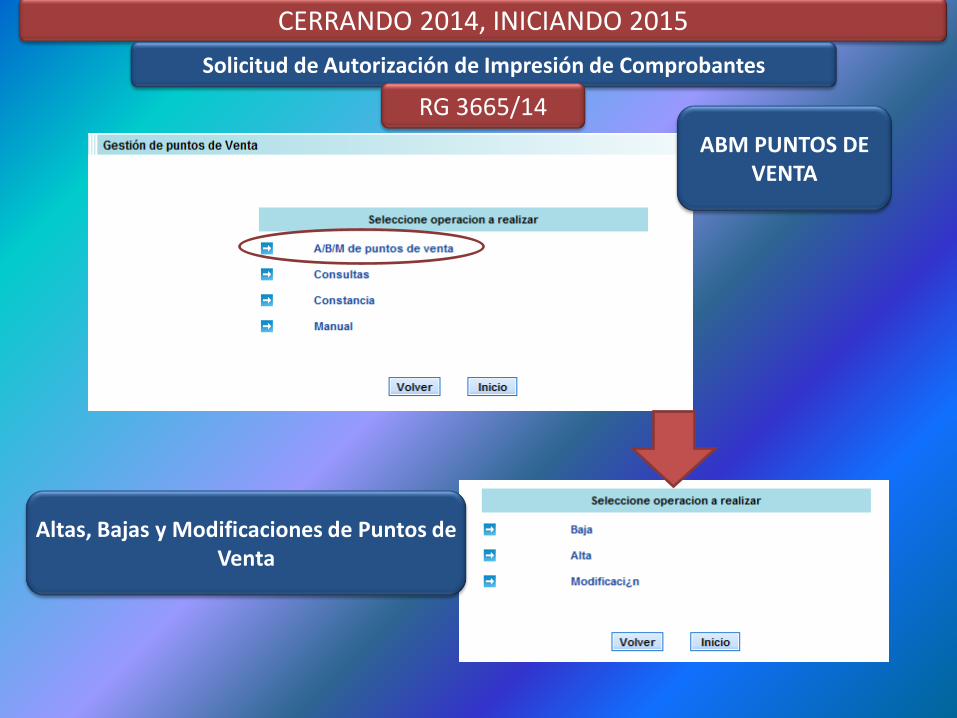

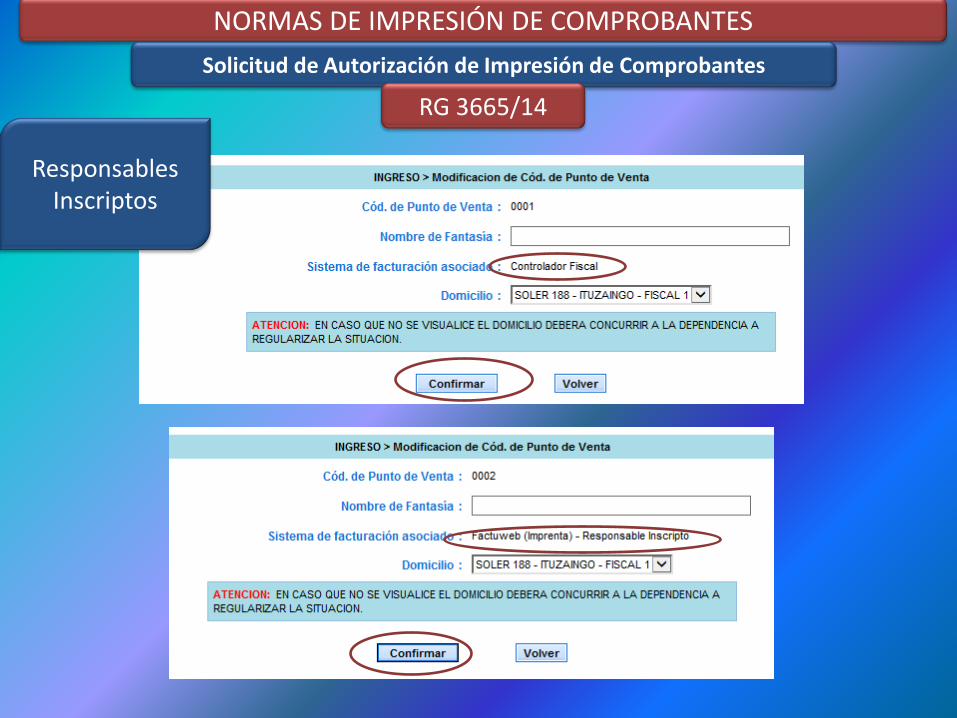

ABM PUNTOS DE VENTA

Altas, Bajas y Modificaciones de Puntos de Venta

CERRANDO 2014, INICIANDO 2015

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

ABM PUNTOS DE VENTA

Para comprobantes manuales, seleccionar la opción “Factu

web imprenta”

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

ABM PUNTOS DE VENTA: Consulta de

P.V. bloqueados

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

ABM PUNTOS DE VENTA: Consulta de

P.V. bloqueados

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

SOLICITUD DE C.A.I.

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

2. Requisitos para obtener la autorización

a. Poseer CUIT ACTIVA y Clave fiscal con NIVEL 2 cómo mínimo

b. Estar registrado en el SIPA, como empleador, de corresponder

c. No se encuentre alcanzado por las disposiciones de la RG (AFIP) 3358 (CUIT Inhabilitada).

d. Domicilio Fiscal actualizado y sin inconsistencias

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

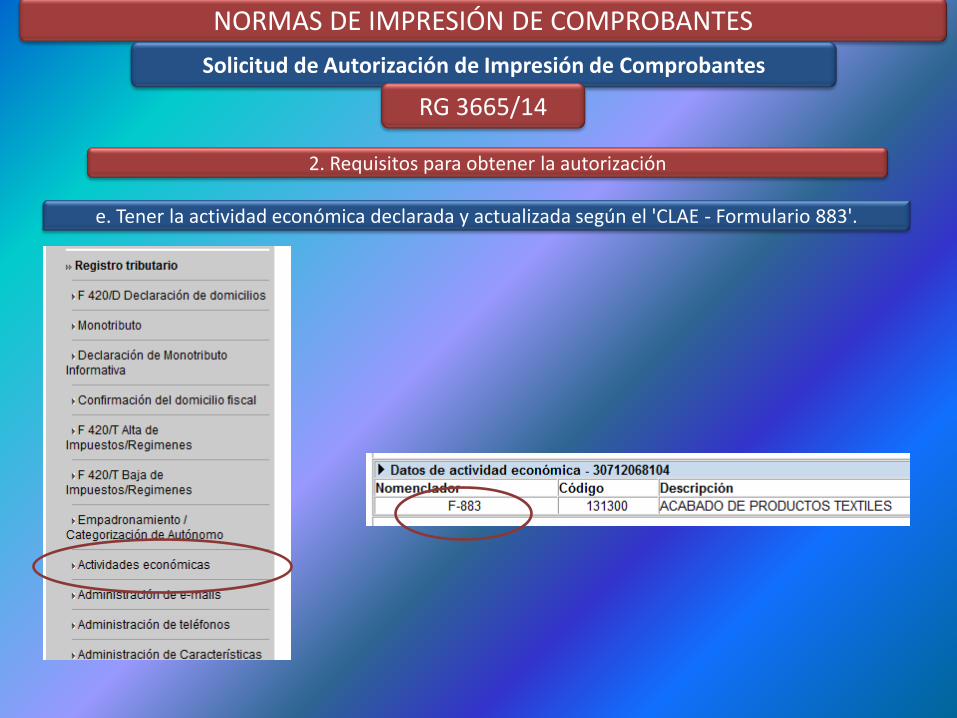

2. Requisitos para obtener la autorización

e. Tener la actividad económica declarada y actualizada según el 'CLAE - Formulario 883'.

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

f. Haber presentado:

Últimas 12 DJ de IVA vencidas al penúltimo mes

anterior a la fecha de la solicitud

Últimas 12 DJ de SIPA vencidas al penúltimo mes

anterior a la fecha de la solicitud

Última DJ de I.G. con vencimiento en el penúltimo mes anterior a la fecha

de la solicitud

Últimas 3 DJ cuatrimestrales de

Monotributo

2. Requisitos para obtener la autorización

Siendo RI ante IVA: Siendo Empleador Inscripto en I.G. Monotributista

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

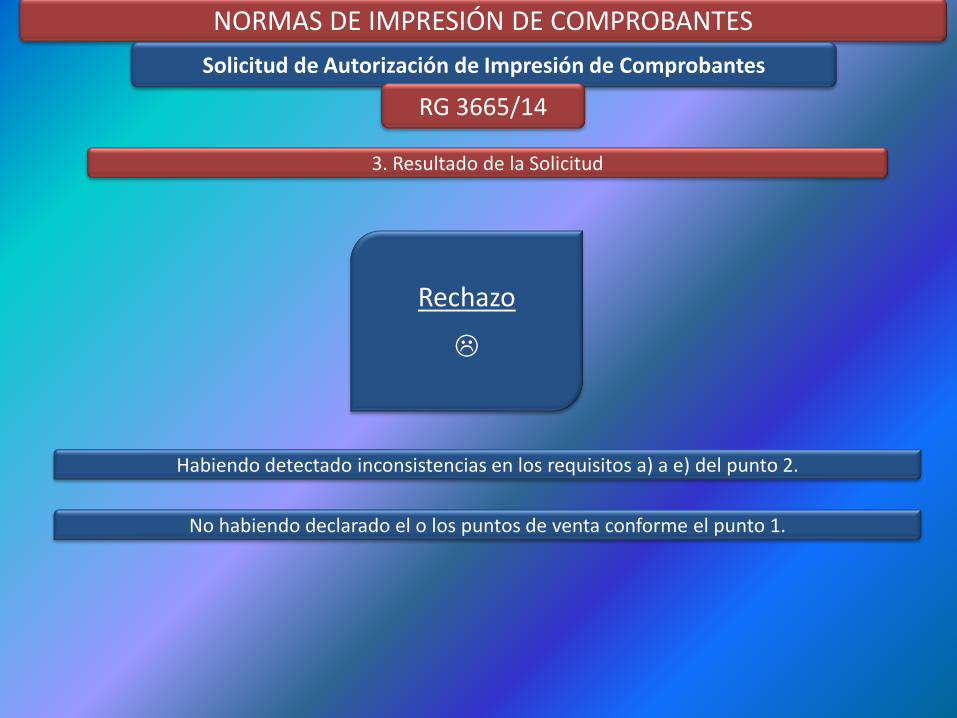

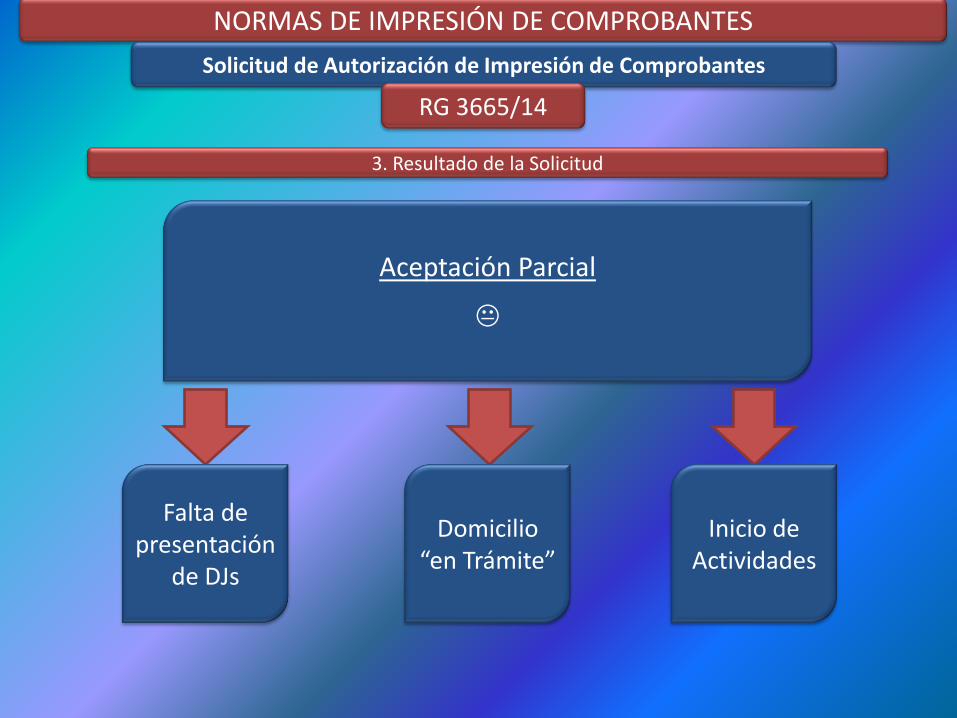

3. Resultado de la Solicitud

Rechazo

Aceptación Parcial

Aceptación Total

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

3. Resultado de la Solicitud

Rechazo

Habiendo detectado inconsistencias en los requisitos a) a e) del punto 2.

No habiendo declarado el o los puntos de venta conforme el punto 1.

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

3. Resultado de la Solicitud

Aceptación Parcial

Falta de presentación

de DJs

Domicilio “en Trámite”

Inicio de Actividades

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

3. Resultado de la Solicitud

Aceptación Parcial por “Presunción de NO ACTIVIDAD”

EXCLUSIVO PARA RESPONSABLES INSCRIPTOS

Falta de presentación de DJs

Domicilio “en Trámite”

El sistema emitirá un mensaje al contribuyente que deberá concurrir a su dependencia

Autorizado a emitir comprobantes clase “A”

Autorizado a emitir comprobantes clase “M”

o “A con leyenda”

RG 1575

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

3. Resultado de la Solicitud

Aceptación Parcial por INICIO DE ACTIVIDAD

Autorizado a emitir comprobantes clase “A”, “M” o “A con leyenda”

RG 1575

Responsables Inscriptos

Resto de contribuyentes

Vigencia de la Autorización: 120 días corridos cómo máximo

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

3. Resultado de la Solicitud

Aceptación Parcial por INICIO DE ACTIVIDAD

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

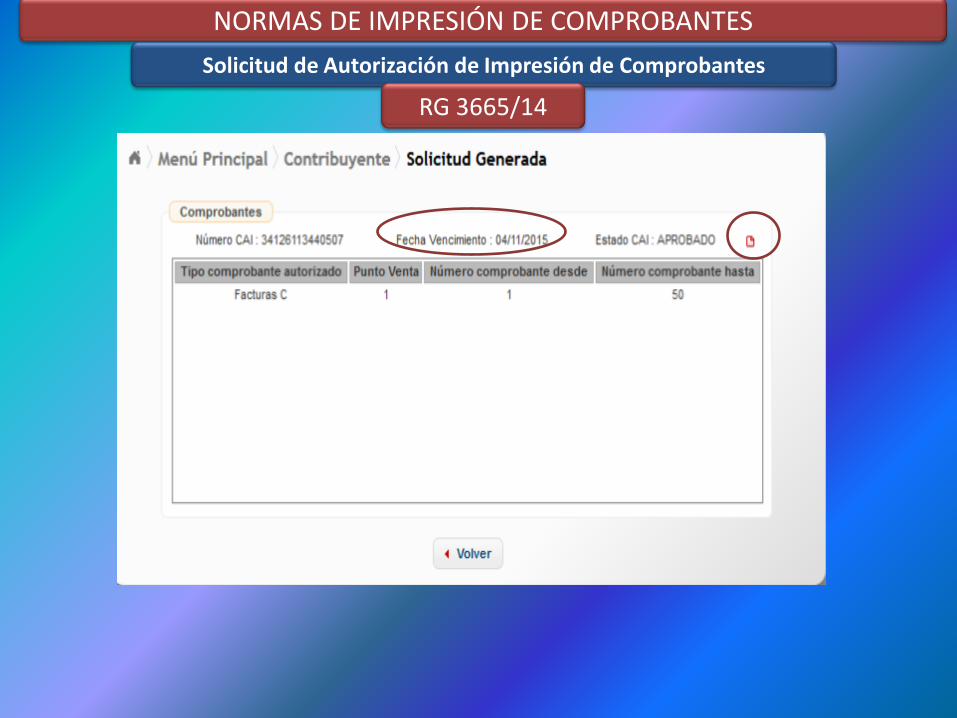

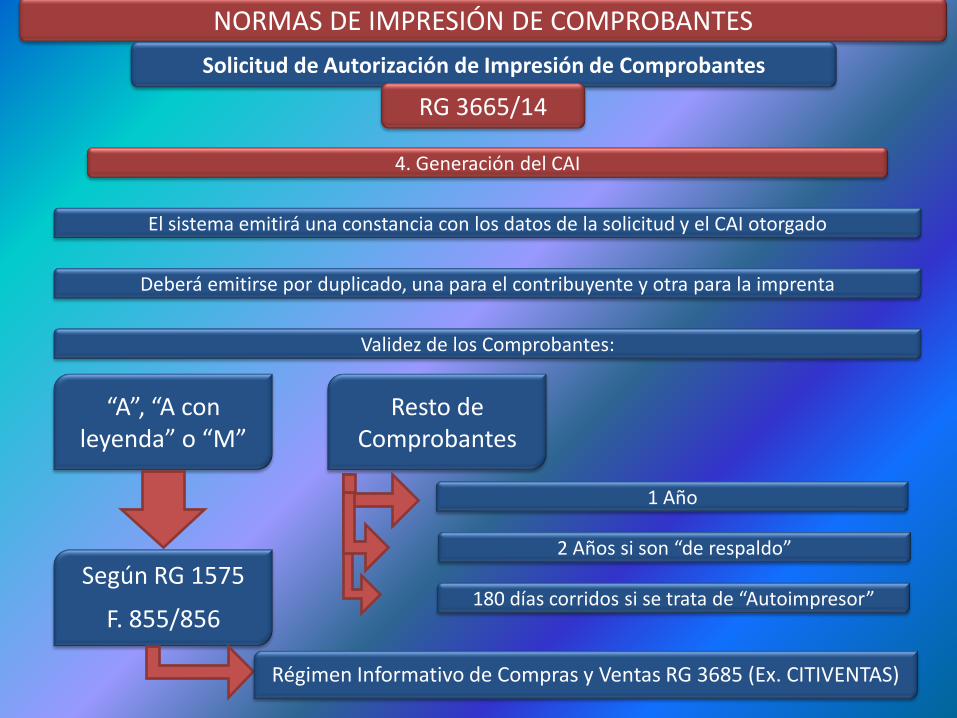

4. Generación del CAI

El sistema emitirá una constancia con los datos de la solicitud y el CAI otorgado

Deberá emitirse por duplicado, una para el contribuyente y otra para la imprenta

Validez de los Comprobantes:

“A”, “A con leyenda” o “M”

Resto de Comprobantes

Según RG 1575

F. 855/856

1 Año

2 Años si son “de respaldo”

180 días corridos si se trata de “Autoimpresor”

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Régimen Informativo de Compras y Ventas RG 3685 (Ex. CITIVENTAS)

5. Presentación de la autorización en la Imprenta

La imprenta debe verificar la identidad del contribuyente o del autorizado por éste.

Si el trámite lo efectúa un autorizado, deberá ingresar a “Consulta de Responsables Autorizados”

Habiendo verificado, deberá obtener la constancia de confirmación por duplicado, entregando una al contribuyente junto con los talonarios impresos

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

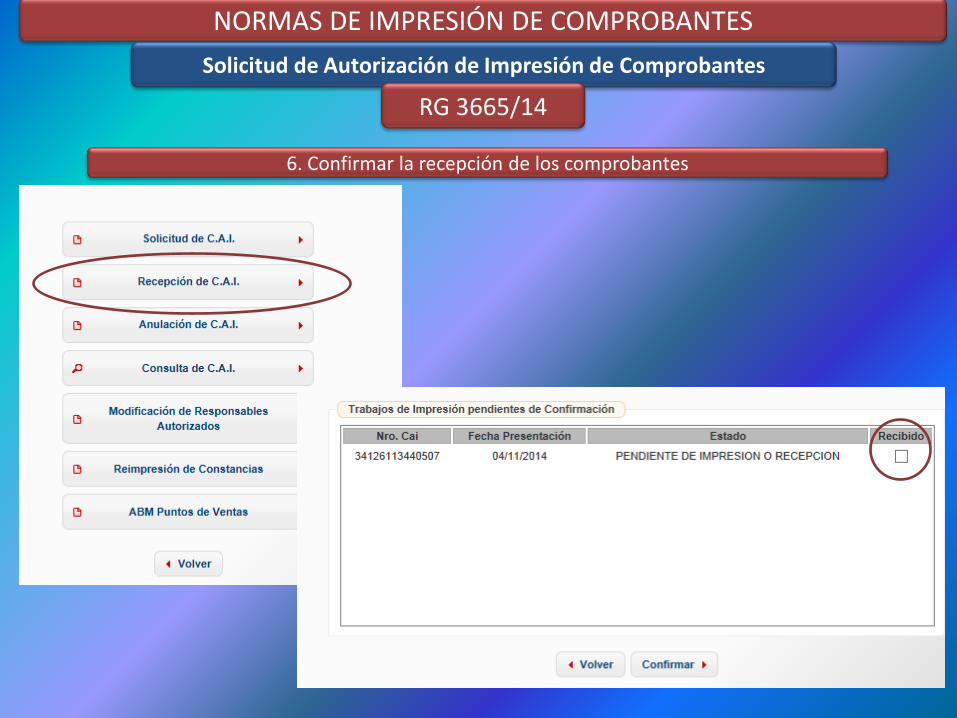

6. Confirmar la recepción de los comprobantes

Ingresar al sistema e informar los comprobantes recibidos hasta EL DÍA HABIL INMEDIATO SIGUIENTE

La imprenta debe informar los comprobantes NO RETIRADOS por el contribuyente

PLAZO: Hasta el día 15 del tercer mes siguiente al del ingresos del trabajo de impresión

Cumplido el plazo, podrá destruir los comprobantes

CERRANDO 2014, INICIANDO 2015

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

6. Confirmar la recepción de los comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

6. Confirmar la recepción de los comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3704/15

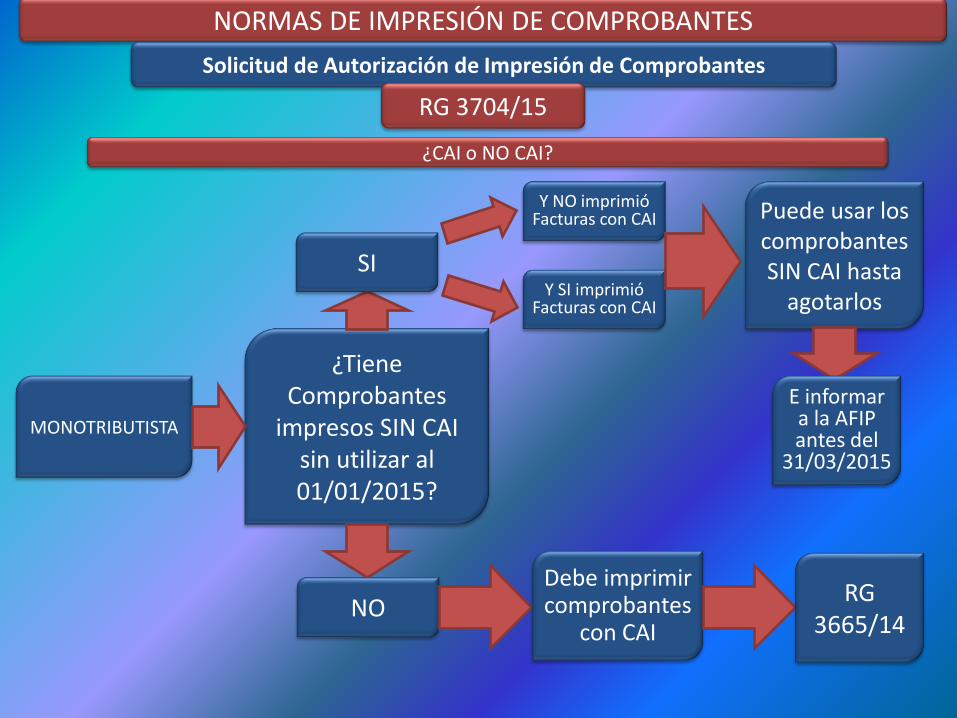

Utilización de los Comprobantes “C” impresos sin CAI

¿CAI ó NO CAI?

Tendrán vigencia hasta su finalización

y podrán utilizarse:

Comprobantes tipo “C” impresos con anterioridad al 01/11/2014

Informados en la opción “Régimen informativo de comprobante en existencia”

Plazo para informar: 31/03/2015

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3704/15

Utilización de los Comprobantes “C” impresos sin CAI

¿Cómo informar?

???????? ¿¿¿¿¿¿¿¿

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3704/15

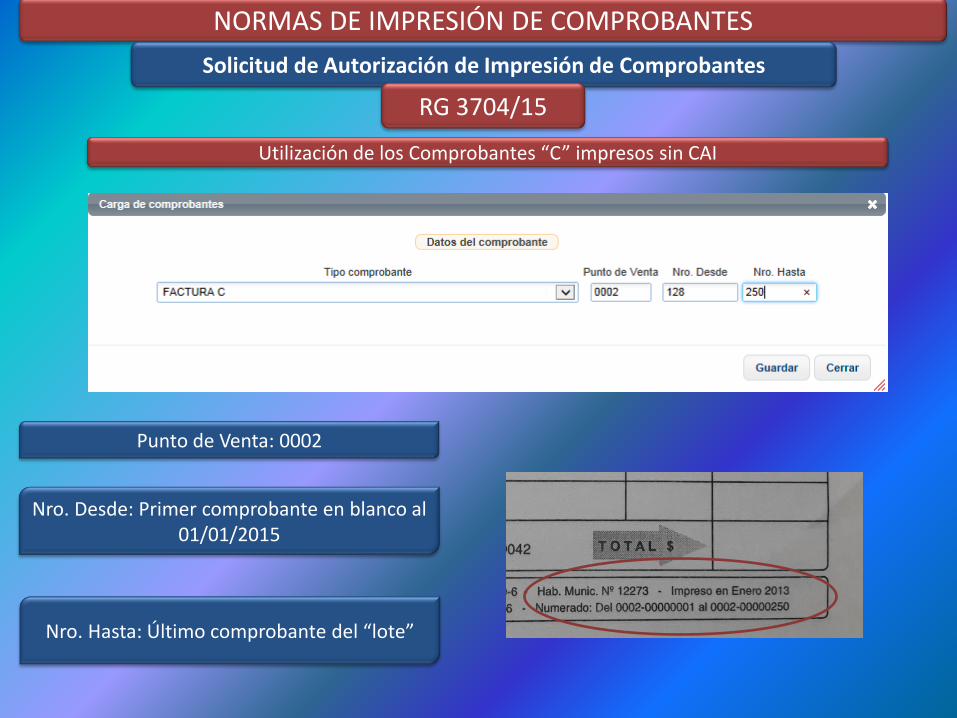

Utilización de los Comprobantes “C” impresos sin CAI

Punto de Venta: 0002

Nro. Desde: Primer comprobante en blanco al 01/01/2015

Nro. Hasta: Último comprobante del “lote”

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3704/15

¿CAI o NO CAI?

MONOTRIBUTISTA

¿Tiene Comprobantes

impresos SIN CAI sin utilizar al 01/01/2015?

SI

Y NO imprimió Facturas con CAI

Y SI imprimió Facturas con CAI

Puede usar los comprobantes SIN CAI hasta

agotarlos

NO Debe imprimir comprobantes

con CAI

RG 3665/14

E informar a la AFIP antes del

31/03/2015

VIGENCIA

Responsables Inscriptos

Entre el 01/11/2014

y 31/03/2015

Desde 01/04/2015

Sigue vigente la RG 100

Trámites relacionados con los PUNTOS DE VENTA desde el servicio “Autorización de

Emisión de Comprobantes”

Altas, Bajas, Modificaciones y REEMPADRONAMIENTO OBLIGATORIO

Nuevo procedimiento, con PUNTOS DE VENTAS existentes REEMPADRONADOS

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Responsables Inscriptos

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Responsables Inscriptos

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Responsables Inscriptos

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Responsables Inscriptos

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Consulta de Validez de Comprobantes:

http://www.afip.gob.ar/genericos/imprentas/facturas.asp

NORMAS DE IMPRESIÓN DE COMPROBANTES

Solicitud de Autorización de Impresión de Comprobantes

RG 3665/14

Declaración Jurada Cuatrimestral de Monotributo

Se ratifica lo establecido por la RG 3665 en relación al servicio “ABM puntos de venta”

Queda sin vigencia el Formulario 446/C

Los puntos de venta o de emisión de los comprobantes deberán estar vinculados al sistema de facturación mediante el cual se emiten

Remitos “R”: obligatorios para todos los contribuyentes

Remitos “X”: Solo para traslado dentro del predio, polo o parque industrial

Remitos “X” emitidos por controladores fiscales de vieja tecnología con la leyenda “Documento No fiscal Homologado

NORMAS DE IMPRESIÓN DE COMPROBANTES

Remitos y Otros Comprobantes

Remitos

RG 3666/14

Hasta que no se establezca la obligación de utilizar el equipamiento de nueva tecnología podrán emitirse los tique, tique factura, tique nota de débito y tique nota de crédito con equipos de vieja

tecnología solo con la leyenda “A consumidor final” sin observar el tope de $ 1.000.

Los sujetos que efectúen la impresión de remitos clase ‘X’ quedan obligados a exigir a los respectivos locatarios la presentación de una nota que contendrá los siguientes datos: a) Apellido y nombres, razón social o denominación y domicilio comercial. b) CUIT c) Carácter que reviste respecto del IVA o, en su caso, de sujeto adherido al Régimen Simplificado para Pequeños Contribuyentes (RS).

NORMAS DE IMPRESIÓN DE COMPROBANTES

Remitos y Otros Comprobantes

RG 3666/14

Remitos “X”

Tickets

VIGENCIA: 01/11/2014

Los responsables inscriptos en el IVA NO podrán emitir comprobantes clase “A” para respaldar las siguientes operaciones:

1. Efectuadas por bares, restaurantes, cantinas, salones de té, confiterías y en general por quienes presten servicios de refrigerios, comidas o bebidas en locales —propios o ajenos—, o fuera de ellos. (Quedan exceptuadas las efectuadas en lugares de trabajo, establecimientos sanitarios exentos o establecimientos de enseñanza —oficiales o privados reconocidos por el Estado— en tanto sean de uso exclusivo para el personal, pacientes o acompañantes, o en su caso, para el alumnado, no siendo de aplicación, en estos casos, las disposiciones del inciso a) del artículo 2º referidas a la incorporación de bienes muebles de propia producción)

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

2. Efectuadas por hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, apart-hoteles y similares. 3. Efectuadas por posadas, hoteles o alojamientos por hora. 4. Efectuadas por casas de baños, masajes y similares. 5. Efectuadas por piscinas de natación y gimnasios. 6. Efectuadas por peluquerías, salones de belleza y similares. 7. Efectuadas por playas de estacionamiento o garajes y similares. Se exceptúa el estacionamiento en la vía pública (parquímetros y tarjetas de estacionamiento) cuando la explotación sea efectuada por el Estado, las provincias o municipalidades, o por los sujetos comprendidos en los incisos e), f), g) o m) del artículo 20 de la Ley de Impuesto a las Ganancias. 8. Las compras e importaciones definitivas de indumentaria que no sea ropa de trabajo y cualquier otro elemento vinculado a la indumentaria y al equipamiento del trabajador para uso exclusivo en el lugar de trabajo.

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

EXCEPCIONES → Pueden emitir Comprobante “A”:

- Cuando los locatarios o prestatarios sean a su vez locadores o prestadores de los mismos servicios ahí indicados, o cuando la contratación de éstos tenga por finalidad la realización de conferencias, congresos, convenciones o eventos similares, directamente relacionados con la actividad específica del contratante. - Cuando la indumentaria y accesorios, tengan para el adquirente o importador el carácter de bienes de cambio, o por sus características sean de utilización exclusiva en los lugares de trabajo (guardapolvos, camisas con logos, guantes, máscaras, botas, etc.), excluidos, en este último caso, aquellos elementos que sirvan, sean necesarios o se destinen, indistintamente, fuera y dentro del ámbito laboral. - Cuando sean contratadas por las empresas de transporte internacional de pasajeros o cargas, atribuibles al alojamiento y alimentación de sus tripulaciones. - Intermediarios

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

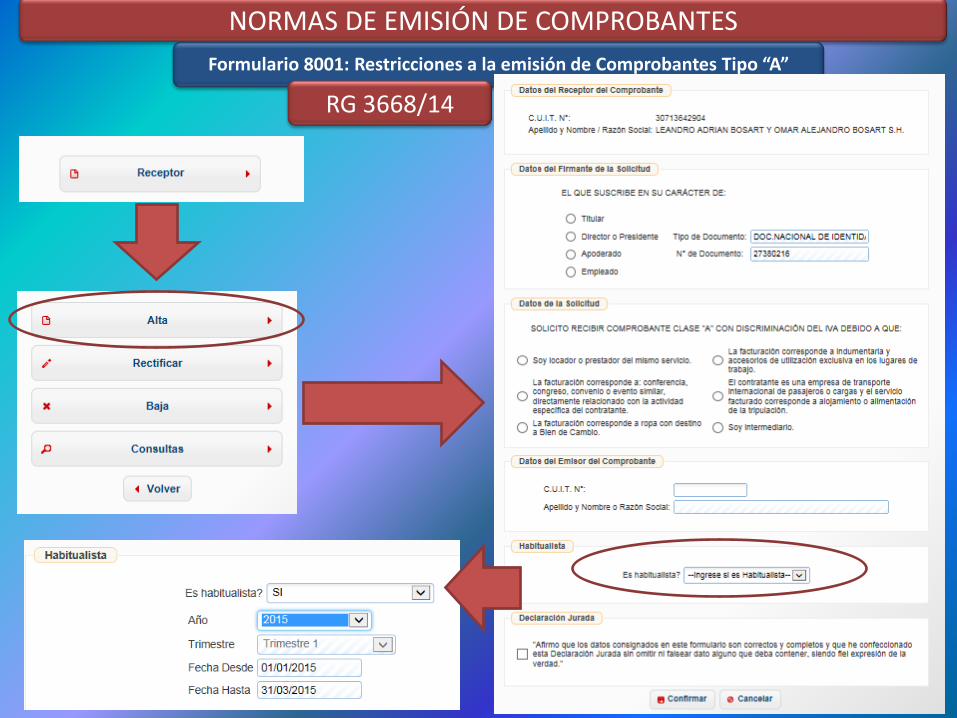

PARA LA EMISIÓN DEL COMPROBANTE “A”, el emisor deberá requerir al receptor del comprobante que complete y firme el formulario de DJ 8001:

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

PARA LA EMISIÓN DEL COMPROBANTE “A”, el emisor deberá requerir al receptor del comprobante que complete y firme el formulario de DJ 8001:

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

PARA LA EMISIÓN DEL COMPROBANTE “A”, el emisor deberá requerir al receptor del comprobante que complete y firme el formulario de DJ 8001:

PASOS:

1. El responsable que solicita el comprobante clase “A” debe confeccionar e ingresar el F. 8001

2. El emisor del comprobante (quien vaya a prestar el servicio o proveer los bienes) deberá aceptar dicho formulario para que se genere el correspondiente F.8001 “WEB”, que tendrá el

carácter de declaración jurada y que estará a disposición en el servicio web tanto para el solicitante como para el aceptante.

3. Los datos del comprobante clase “A” que se emita podrán completarse en línea previo a la aceptación del F. 8001 “WEB”, o bien en forma manual con posterioridad a su impresión, siendo

obligatorio conservar la declaración jurada con todos sus datos completos

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

OPCIONES PARA LA EMISIÓN DEL COMPROBANTE “A”

FACTURA ELECTRÓNICA

WEB SERVICES

COMPROBANTES EN LINEA

OTROS SISTEMA DE FACTURACIÓN:

MANUAL O IMPRESORA FISCAL

RÉGIMEN INFORMATIVO DE COMPROBANTES

CLASE “A”

Por trimestre calendario HASTA EL DÍA 15 de

ABRIL/JULIO/OCTUBRE/ENERO

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

Formulario 8001: Restricciones a la emisión de Comprobantes Tipo “A”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3668/14

COMPRADOR

Electrónico

VENDEDOR

CAFÉ DOBLE CON DOS MEDIALUNAS

Completa

Entrega Acepta

Emite comprobante

tipo “A” Manual/Impresora Fiscal

RÉGIMEN INFORMATIVO TRIMESTRAL

Manual

ó Web

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I Título II

REGIMEN INFORMATIVO DE COMPRAS Y VENTAS

REGIMEN ESPECIAL DE ALMACENAMIENTO ELECTRONICO

DE REGISTRACION DE COMPROBANTES EMITIDOS Y

RECIBIDOS Y DE EMISION Y ALMACENAMIENTO DE

DUPLICADOS ELECTRONICOS

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I: Régimen Informativo de Compras y Ventas

Sujetos obligados

Nómina AFIP: www.afip.gob.ar/comprasyventas

Sujetos inscriptos en IVA a partir del 01/01/2014 en adelante

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I: Régimen Informativo de Compras y Ventas

Sujetos obligados

Sujetos que emitan comprobantes electrónicos según RG 2485/08

R.E.C.E.

R.C.E.L.

Excepto Monotributistas

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I: Régimen Informativo de Compras y Ventas

Sujetos obligados

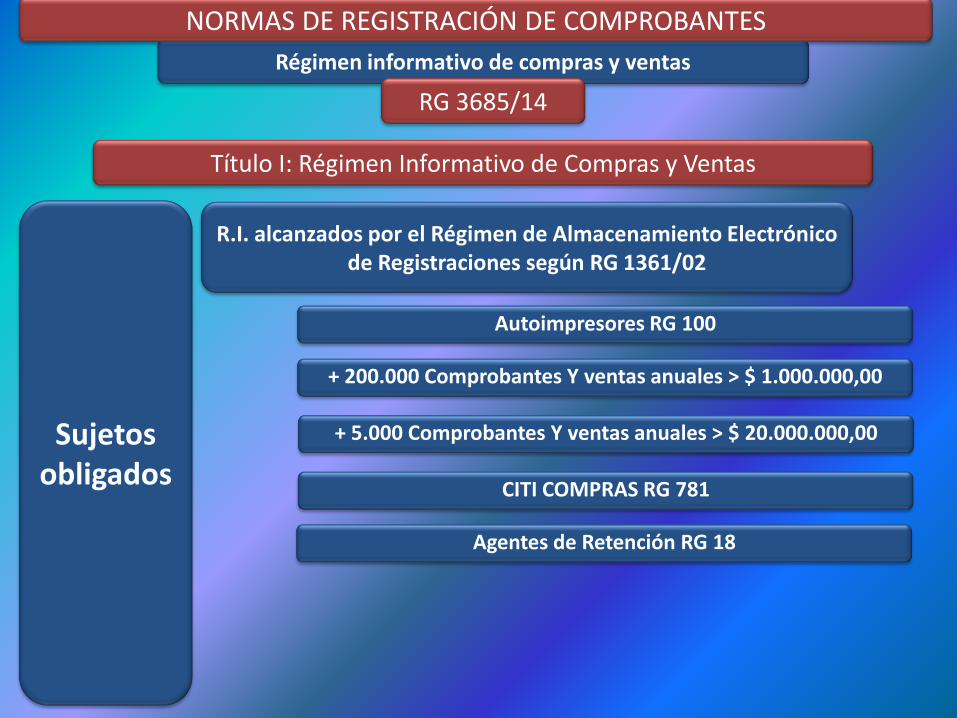

R.I. alcanzados por el Régimen de Almacenamiento Electrónico de Registraciones según RG 1361/02

Autoimpresores RG 100

+ 200.000 Comprobantes Y ventas anuales > $ 1.000.000,00

+ 5.000 Comprobantes Y ventas anuales > $ 20.000.000,00

CITI COMPRAS RG 781

Agentes de Retención RG 18

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I: Régimen Informativo de Compras y Ventas

Operaciones a informar

Sean o no generadoras de crédito o débito fiscal en el IVA:

Compras, locaciones o prestaciones recibidas e importaciones

Descuentos y bonificaciones recibidos, quitas, devoluciones OBTENIDAS

Ventas, locaciones o prestaciones realizadas y exportaciones

Descuentos, bonificaciones, quitas, devoluciones EFECTUADAS

Facturas y equivalentes Originales

Notas de Crédito y equivalentes Originales

Facturas y equivalentes Duplicados

Notas de Crédito y equivalentes Duplicados

Comprobantes Tipo “A”, “B”,

“M” ,“C”, “E”, etc.

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Título I: Régimen Informativo de Compras y Ventas

Cómo Presentar

Aplicativo “AFIP-DGI-REGIMEN DE INFORMACIÓN DE COMPRAS Y VENTAS 1.0”

Cuándo Presentar

- Con el vencimiento para la presentación de la DJ de IVA

- En forma mensual

- Debe presentarse incluso sin movimientos

CITIVENTAS RG 1575

El aplicativo “citiventas” es reemplazado por el nuevo aplicativo de “compras y ventas 1.0”

Régimen informativo de compras y ventas

RG 3685/14

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Vigencia

Título I: Régimen Informativo de Compras y Ventas

Meses a informar Fechas de

vencimiento

Enero y Febrero 2015

Junio 2015

Marzo y Abril 2015 Julio 2015

Julio y Agosto 2015

Agosto 2015 Mayo y Junio 2015

Septiembre 2015

DJ WEB de IVA

RG 3711/15

NORMAS DE REGISTRACIÓN DE COMPROBANTES

Nueva Obligación

de Informar

Sistema “MIS APLICACIONE S WEB”, Opción “F2002 IVA por Actividad

Determinar el IVA (desagregando los débitos fiscales de acuerdo con la actividad económica declarada y las ventas conforme a la alícuota que corresponda para cada caso) confeccionando las declaraciones juradas

DJ WEB de IVA

RG 3711/15

NORMAS DE REGISTRACIÓN DE COMPROBANTES

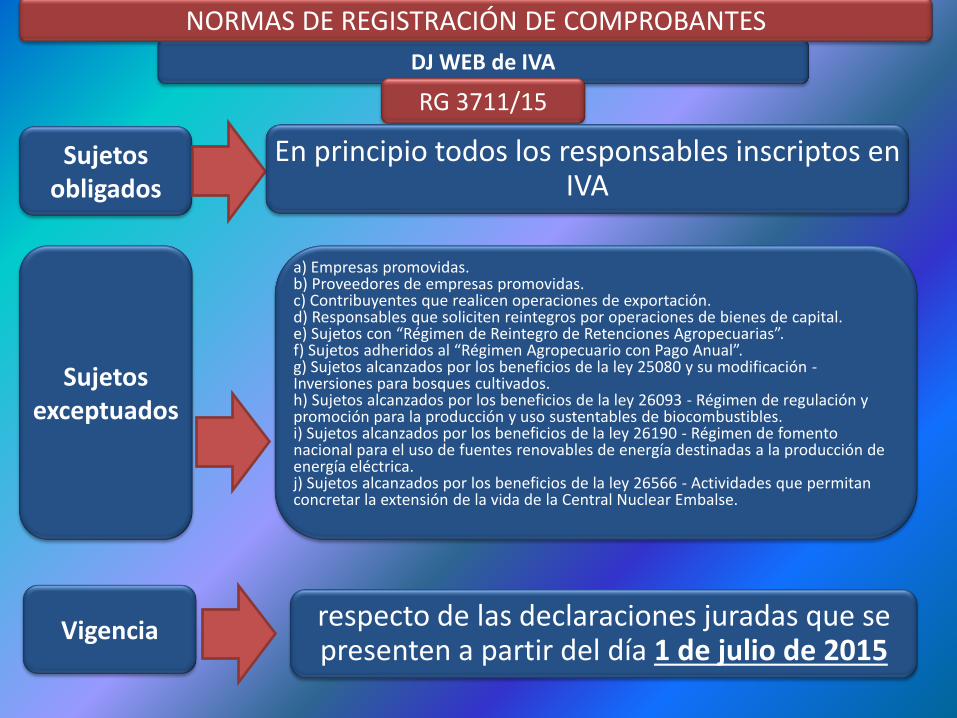

Sujetos obligados

En principio todos los responsables inscriptos en IVA

Sujetos exceptuados

a) Empresas promovidas. b) Proveedores de empresas promovidas. c) Contribuyentes que realicen operaciones de exportación. d) Responsables que soliciten reintegros por operaciones de bienes de capital. e) Sujetos con “Régimen de Reintegro de Retenciones Agropecuarias”. f) Sujetos adheridos al “Régimen Agropecuario con Pago Anual”. g) Sujetos alcanzados por los beneficios de la ley 25080 y su modificación - Inversiones para bosques cultivados. h) Sujetos alcanzados por los beneficios de la ley 26093 - Régimen de regulación y promoción para la producción y uso sustentables de biocombustibles. i) Sujetos alcanzados por los beneficios de la ley 26190 - Régimen de fomento nacional para el uso de fuentes renovables de energía destinadas a la producción de energía eléctrica. j) Sujetos alcanzados por los beneficios de la ley 26566 - Actividades que permitan concretar la extensión de la vida de la Central Nuclear Embalse.

Vigencia respecto de las declaraciones juradas que se presenten a partir del día 1 de julio de 2015

IVA

NORMAS DE REGISTRACIÓN DE COMPROBANTES

06/2015 07/2015 08/2015 09/2015 10/2015

“Compras y Ventas 1.0”

DJ 05/2015

-

LINEA DE TIEMPO

IVA Web F. 2002”

DJ IVA F. 711

DJ 01/2015 Y

02/2015

DJ 06/2015

DJ 06/2015

DJ 03/2015 Y

04/2015

DJ 07/2015

DJ 05/2015 Y

06/2015

DJ 08/2015

DJ 07/2015 Y

08/2015

DJ 09/2015

DJ

09/2015

DJ 07/2015

DJ 08/2015

DJ 09/2015

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

SUJETOS OBLIGADOS A EMITIR FACTURA ELECTRÓNICA:

Categoría H en Adelante

EXCEPCIÓN A LA EMISIÓN DE FACTURA ELECTRÓNICA:

Ventas a consumidores

finales

Habiendo entregado el bien

o prestado el servicio en el

local

Y

ENCUADRADO EN UNA CATEGORÍA MENOR QUE H, ES OPTATIVO

RG 3067/11

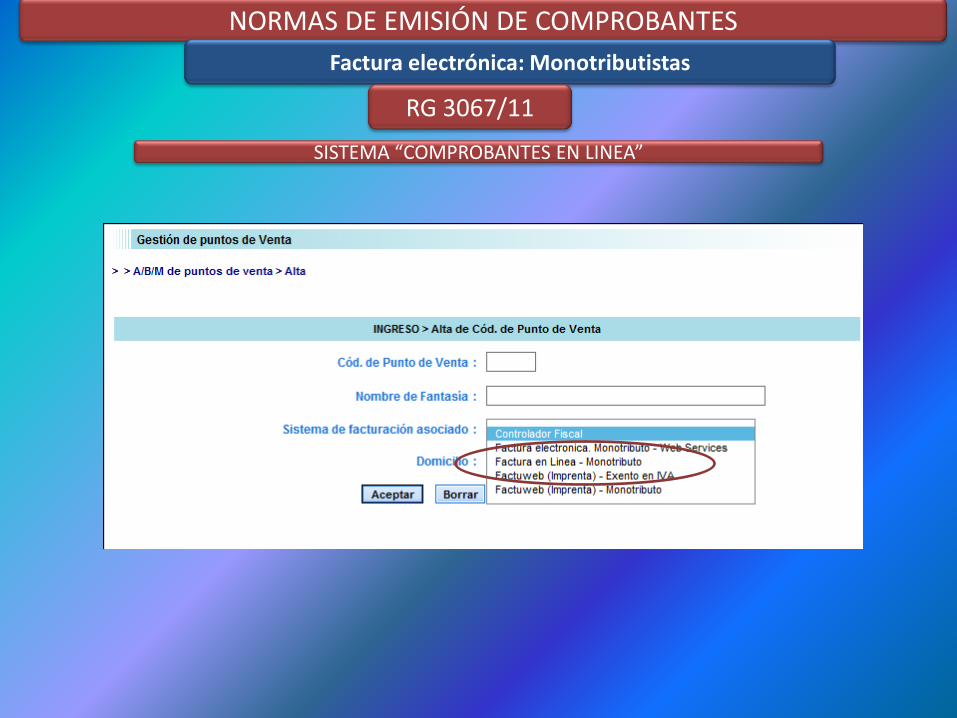

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

SISTEMA “COMPROBANTES EN LINEA”

RG 3067/11

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

SISTEMA “COMPROBANTES EN LINEA”

RG 3067/11

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

SISTEMA “COMPROBANTES EN LINEA”

RG 3067/11

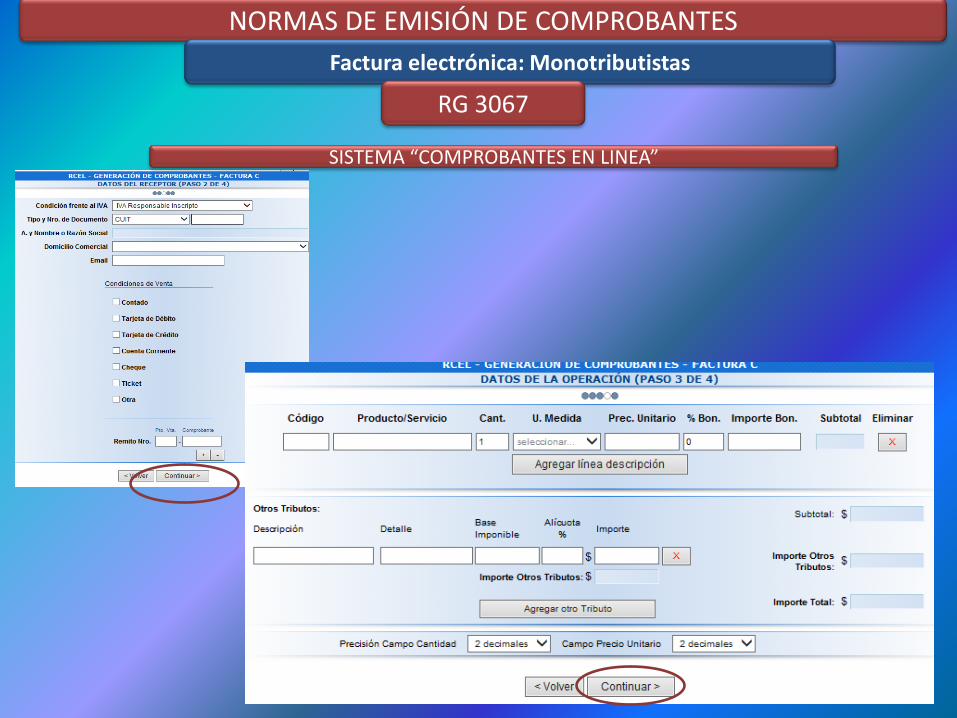

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

RG 3067

SISTEMA “COMPROBANTES EN LINEA”

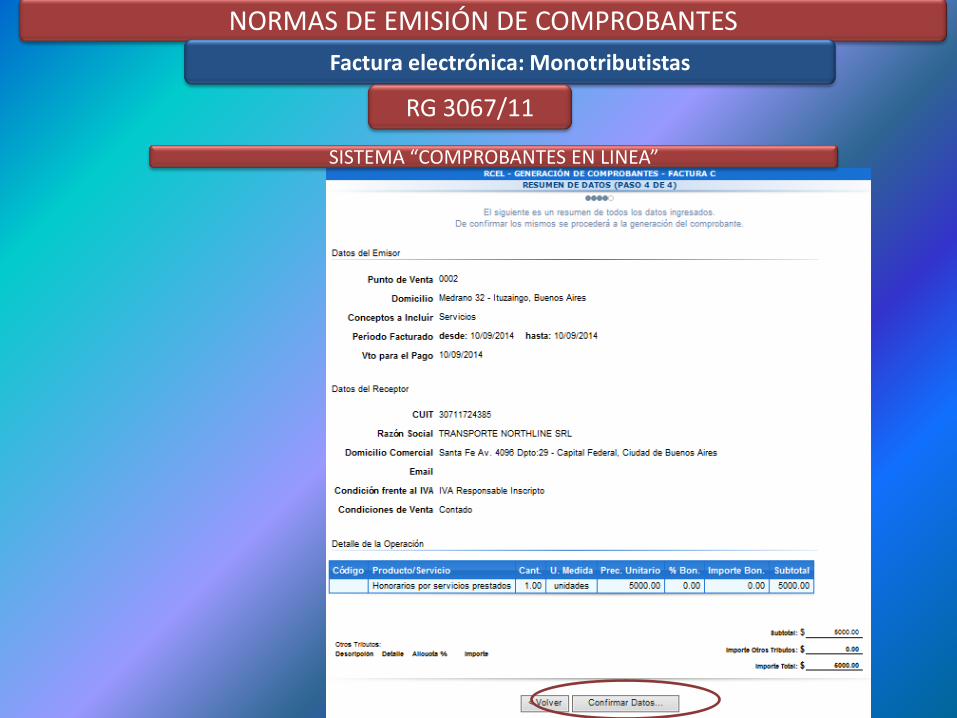

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

RG 3067

SISTEMA “COMPROBANTES EN LINEA”

NORMAS DE EMISIÓN DE COMPROBANTES

Factura electrónica: Monotributistas

SISTEMA “COMPROBANTES EN LINEA”

RG 3067/11

COMPROBANTES ALCANZADOS

COMPROBANTES “A”: FACTURA,

N/D Y N/C

COMPROBANTES “B”: FACTURA,

N/D Y N/C

EXCEPCIONES A LA EMISIÓN DE COMPROBANTES ELECTRÓNICOS:

- Controladores Fiscales siendo el receptor un consumidor final

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

VIGENCIA: 01/07/2015

- Compraventa de cosas muebles y prestaciones de servicios:

No realizadas en el local, oficina o establecimiento

Cuando la facturación se efectúa en el momento de la entrega de los bienes o servicios en el domicilio del cliente o en un domicilio

distinto al del emisor del comprobantes

Y “Ventas

por Ruteo”

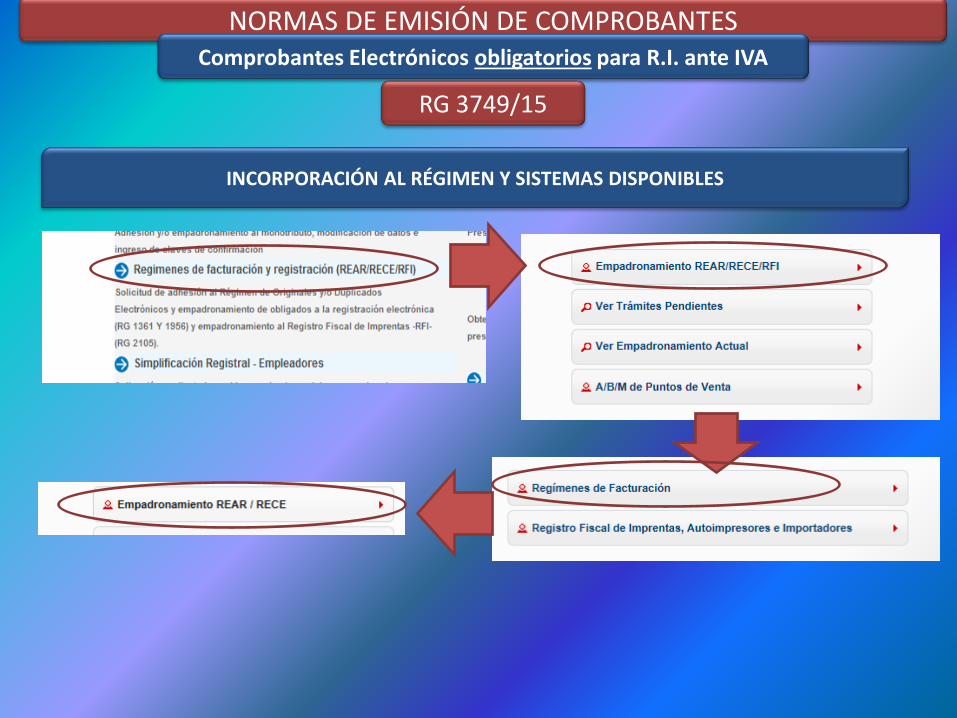

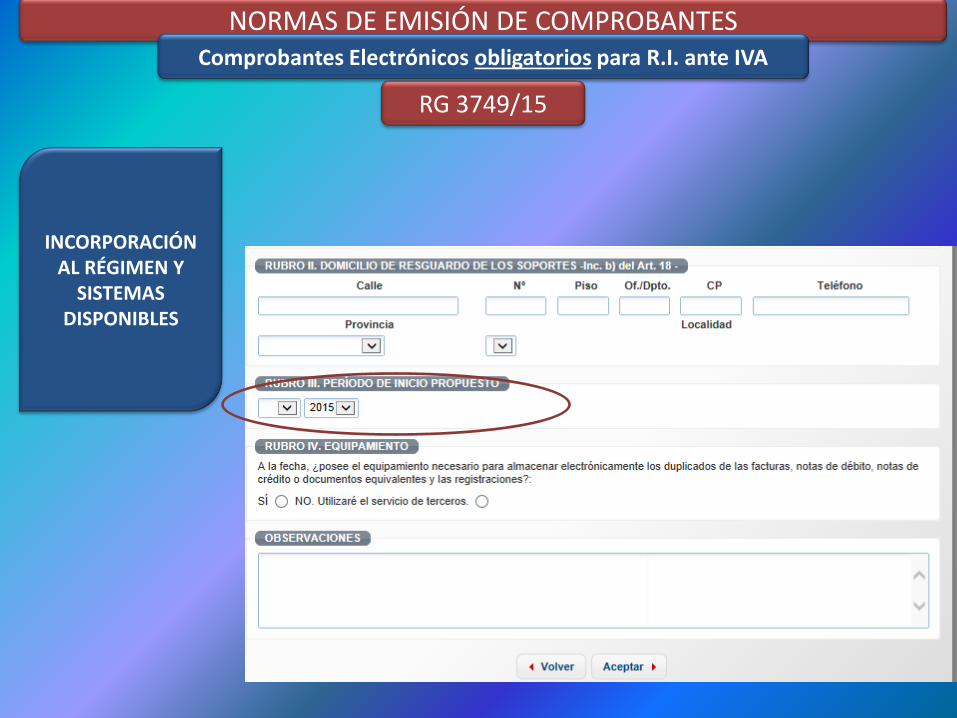

INCORPORACIÓN AL RÉGIMEN Y SISTEMAS DISPONIBLES

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

INCORPORACIÓN AL RÉGIMEN Y

SISTEMAS DISPONIBLES

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

INCORPORACIÓN AL RÉGIMEN Y

SISTEMAS DISPONIBLES

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

INCORPORACIÓN AL RÉGIMEN Y SISTEMAS DISPONIBLES

Podrá optarse por la utilización de alguno de los siguientes sistemas:

APLICATIVO RECE

COMPROBANTES EN LINEA

INTERCAMBIO DE INFORMACIÓN

SERVICIO “WEB”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

DIFICULTADES PARA IMPLEMENTAR EL RÉGIMEN DE FACTURACIÓN ELECTRÓNICA

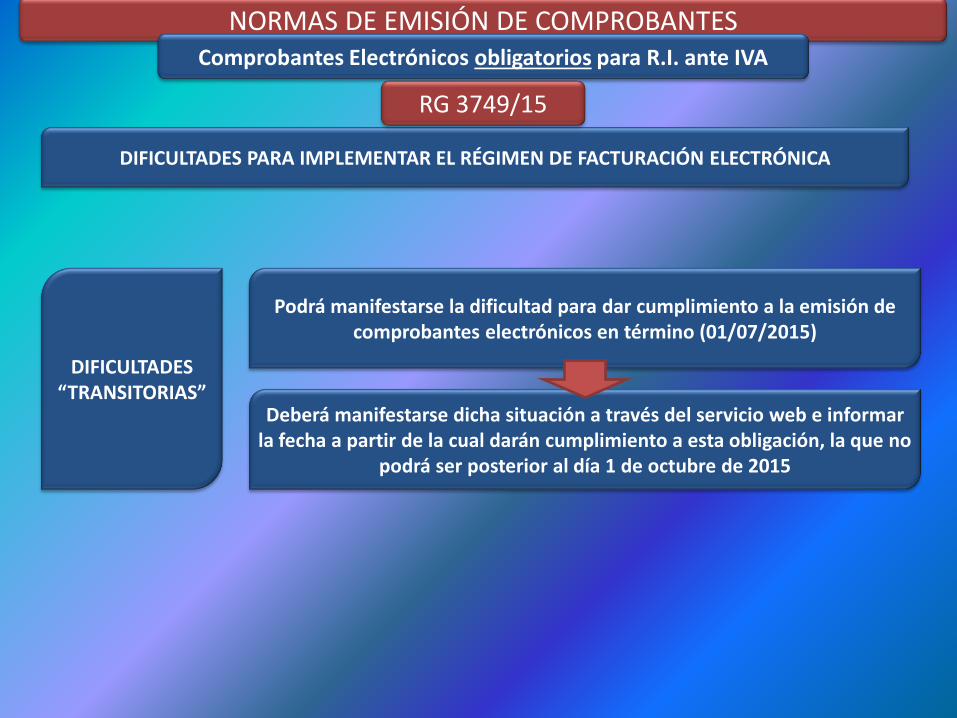

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

DIFICULTADES “PERMANENTES”

Podrá manifestarse la dificultad para dar cumplimiento a la emisión de comprobantes electrónicos

Plazo: Desde 01/04/2015 hasta 31/04/2015

Servicio: “Regímenes de Facturación y Registración (REAR/RECE/RFI)”, opción “Empadronamientos REAR/RECE”, ítem “RG - Dificultades de

Implementación”

Detallar la problemática particular invocada, especificando los motivos por los cuales manifiestan que los diseños de factura electrónica

disponibles no se ajustan a su operatoria.

Plazo de respuesta de la AFIP: Indefinido. Hasta tanto no se expida, la obligación de emitir comprobantes electrónicos persiste.

DIFICULTADES PARA IMPLEMENTAR EL RÉGIMEN DE FACTURACIÓN ELECTRÓNICA

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para R.I. ante IVA

DIFICULTADES “TRANSITORIAS”

Podrá manifestarse la dificultad para dar cumplimiento a la emisión de comprobantes electrónicos en término (01/07/2015)

Deberá manifestarse dicha situación a través del servicio web e informar la fecha a partir de la cual darán cumplimiento a esta obligación, la que no

podrá ser posterior al día 1 de octubre de 2015

NORMAS DE EMISIÓN DE COMPROBANTES

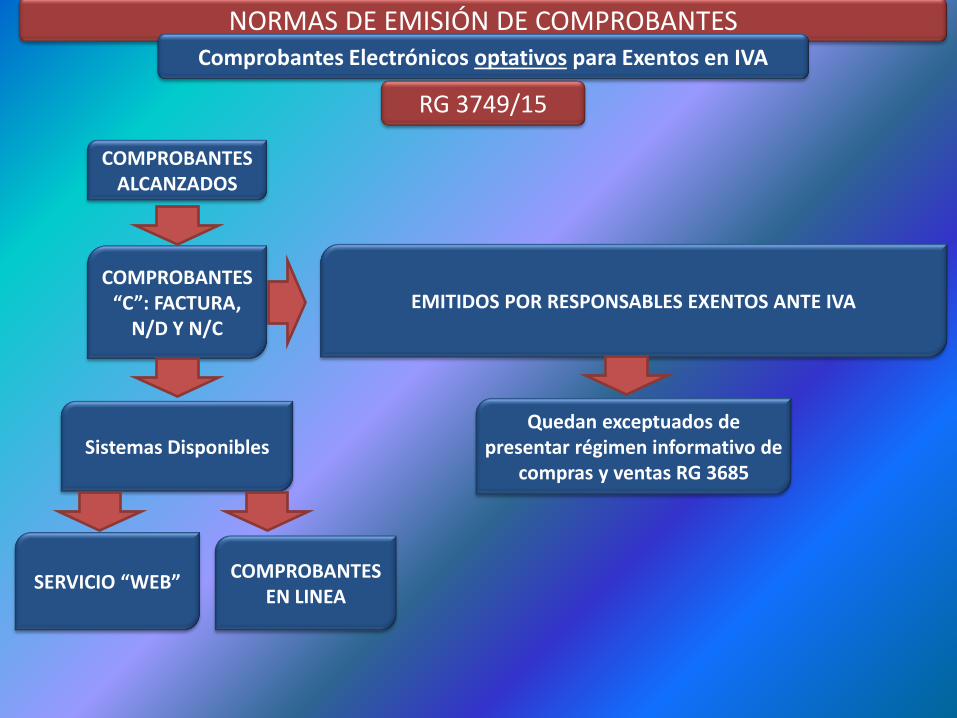

RG 3749/15

Comprobantes Electrónicos optativos para Exentos en IVA

COMPROBANTES ALCANZADOS

COMPROBANTES “C”: FACTURA,

N/D Y N/C

EMITIDOS POR RESPONSABLES EXENTOS ANTE IVA

Sistemas Disponibles

COMPROBANTES EN LINEA

SERVICIO “WEB”

Quedan exceptuados de presentar régimen informativo de

compras y ventas RG 3685

NORMAS DE EMISIÓN DE COMPROBANTES

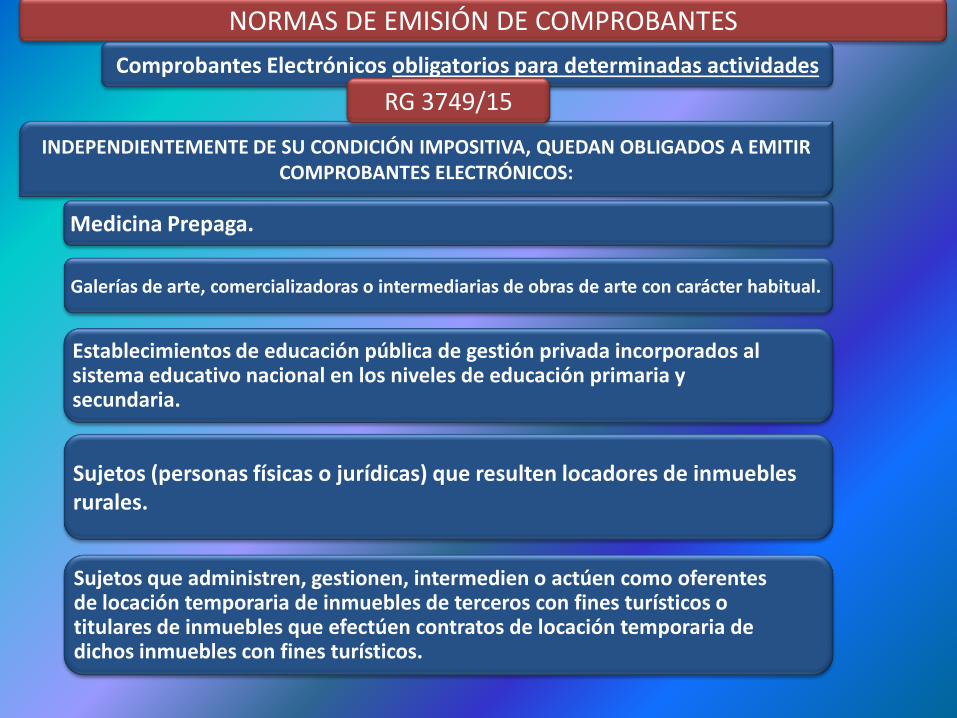

Comprobantes Electrónicos obligatorios para determinadas actividades

INDEPENDIENTEMENTE DE SU CONDICIÓN IMPOSITIVA, QUEDAN OBLIGADOS A EMITIR COMPROBANTES ELECTRÓNICOS:

Medicina Prepaga.

Galerías de arte, comercializadoras o intermediarias de obras de arte con carácter habitual.

Establecimientos de educación pública de gestión privada incorporados al sistema educativo nacional en los niveles de educación primaria y secundaria.

Sujetos (personas físicas o jurídicas) que resulten locadores de inmuebles rurales.

Sujetos que administren, gestionen, intermedien o actúen como oferentes de locación temporaria de inmuebles de terceros con fines turísticos o titulares de inmuebles que efectúen contratos de locación temporaria de dichos inmuebles con fines turísticos.

RG 3749/15

SISTEMAS DISPONIBLES

Podrá optarse por la utilización de alguno de los siguientes sistemas:

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para determinadas actividades

COMPROBANTES EN LINEA

INTERCAMBIO DE INFORMACIÓN

SERVICIO “WEB”

NORMAS DE EMISIÓN DE COMPROBANTES

RG 3749/15

Comprobantes Electrónicos obligatorios para determinadas actividades

QUEDAN SIN EFECTO LOS RÉGIMENES DE INFORMACIÓN EN RELACIÓN A LAS ACTIVIDADES:

Related Documents